Professor do curso de graduação em Ciências Contábeis e Administração nas disciplinas Economia e Economia Brasileira do IESP Faculdades. A melhor forma de reduzir o índice de Gini no Brasil é por meio de grandes investimentos em educação.

INTRODUÇÃO

A segunda parte mostra a história das moedas brasileiras, desde o câmbio no século XV até o real no século XX. A quinta parte apresenta uma nova perspectiva sobre o futuro da moeda no Brasil e no mundo no século XXI.

DO ESCAMBO NO SÉCULO XV AO REAL NO SÉCULO XX

O Banco do Brasil foi o primeiro banco sul-americano no século XIX e o quarto maior banco do mundo a emitir notas. Somente com a abertura dos portos aos navios estrangeiros, em 28 de fevereiro de 1808, pelo Príncipe Regente Dom João, o Pacto Colonial chegou ao fim, após o qual ocorreu a independência do Brasil.

A CASA DA MOEDA DO BRASIL

Pedro II, em Salvador, com o objetivo de atender a demanda de produção de moedas do país”, segundo CBM (2017). A CMB está localizada na zona oeste da cidade do Rio de Janeiro, no distrito industrial de Santa Cruz , responsável pela criação e produção de moedas e notas de papel para a economia brasileira.

O REAL EM UMA ECONOMIA ABERTA

Em 1889, ano da Proclamação da República, a CMB circulou no país uma moeda de 500 réis, com a figura da República, a musa francesa Marianne. Em 1989, primeiro centenário da República, a CMB circulou no Brasil uma nota de duzentos cruzeiros, com a figura da bela Marianne, símbolo da Revolução Francesa de 1789, marco da última era moderna. e o início da era moderna. .

NOVO OLHAR SOBRE A MOEDA NO BRASIL E NO MUNDO NO SÉC. XXI Infelizmente, poucas pessoas no País responderão corretamente três perguntas

A primeira vez foi no discurso durante a entrega de 61 ambulâncias ao SAMU, no município gaúcho de Estero. E a terceira e última vez foi em 1990, quando o presidente carioca Fernando Collor de Mello trocou o Cruzado Nova pelo Cruzeiro.

CONSIDERAÇÕES FINAIS

OS PEQUENOS NEGÓCIOS

É importante destacar que este facto não é observado apenas nas grandes cidades, muito mais se pode dizer sobre o impacto social e económico nos pequenos municípios, onde os Pequenos Negócios são as principais fontes das economias locais, através dos sectores do comércio, serviços de abastecimento e pequenas indústrias. Este estudo de campo foi realizado com um público específico: as empresas consideradas “Pequenas Empresas”, instituídas pela Lei Complementar nº. Portaria nº 123, de 14 de dezembro de 2006, que institui o Estatuto Nacional das Microempresas e Empresas de Pequeno Porte, também conhecido como Lei Geral das Microempresas e Empresas de Pequeno Porte, que estabelece regras gerais relativas ao tratamento diferenciado e preferencial concedido a ME e EPP deve estar no âmbito das competências da União, dos Estados, do Distrito Federal e dos Municípios, que, atendendo à velha questão da classe empresarial, visavam criar mecanismos que contribuíssem para maior formalidade da atividade econômica, que atua em duas frentes principais, nomeadamente: produção de instrumentos de desburocratização nos processos de criação, extinção e desenvolvimento da actividade empresarial e simplificação do sistema fiscal. Desta forma, pretendemos analisar a contribuição do segmento alimentar fora do lar para a economia popular, mas faz-se necessária uma breve explicação do regime tributário específico das Pequenas Empresas - SIMPLES NACIONAL, bem como um breve estudo das modalidades que constituem pequenos negócios (MEI, ME e EPP).

SIMPLES NACIONAL

- MICROEMPREENDEDOR INDIVIDUAL (MEI)

- MICROEMPRESA (ME) E EMPRESA DE PEQUENO PORTE (EPP)

Os benefícios decorrentes do Simples Nacional são diversos, mas podemos destacar a geração de trabalho com a redução dos encargos previdenciários, redução da carga tributária e forma simplificada de recolhimento de tributos. O Microempreendedor Individual – MEI poderá optar por fazer o recolhimento de impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente do rendimento bruto por ele auferido no mês, na forma prevista neste artigo. Após sua formalização, o microempreendedor individual opta automaticamente pela modalidade de recolhimento em valores fixos mensais dos tributos abrangidos pelo Simples Nacional – SIMEI, independentemente do rendimento bruto que auferiu no mês, sendo que, por meio do DASN, os seguintes recolhido: ISS, se a atividade desenvolvida pelo empresário for a prestação de serviços; ICMS, se a atividade for comércio ou indústria e 5% do salário mínimo vigente no ano corrente da previdência social – INSS.

A ECONOMIA INFORMAL

No âmbito dos estudos econômicos, há grandes dificuldades na obtenção de dados e informações que possibilitem uma compreensão consistente e dinâmica do segmento da informalidade – afinal, não existem registros formais da informalidade. Abordar a questão da informalidade é uma tarefa complexa e delicada, pois não há consenso sobre a sua própria definição. Esta diversidade decorre, em primeiro lugar, de duas premissas distintas utilizadas para caracterizar o sector informal: a actividade económica informal e o trabalho informal.

A ALIMENTAÇÃO FORA DO LAR

Temos plena confiança no crescimento econômico do país e no surgimento de novos negócios no segmento de alimentação fora do lar na economia brasileira. Outro facto importante que permite o crescimento económico na área da alimentação fora de casa é o turismo. Investir em experiências inovadoras tornou-se um diferencial competitivo no mercado de alimentação fora do lar, essencial para os empreendedores do setor.

TIPOLOGIA DE PESQUISA

É a forma como os dados coletados são trabalhados para evidenciar o que há de mais relevante para a pesquisa. Para melhor compreender a investigação realizada, esta secção apresenta a metodologia aplicada para a realização deste estudo de caso, com o objetivo de responder aos objetivos propostos pela investigação. Com base no que foi esclarecido, o objetivo do estudo é diagnosticar o impacto dos pequenos negócios no segmento de alimentação fora do domicílio, e avaliar a relevância socioeconômica deste segmento na capital paraibana no período 2016-2016 para ser avaliado. Biênio de 2017.

PROCEDIMENTOS METODOLÓGICOS

POPULAÇÃO E AMOSTRA

DELIMITAÇÕES DO ESTUDO

Outros Concorrência desleal Falta de mão de obra qualificada Obrigações trabalhistas Inflação elevada Elevada carga tributária. A elevada carga tributária e a inflação elevada, que encarecem as matérias-primas e os insumos, são as principais preocupações dos empresários. Assim, entender a carga tributária é fundamental porque existem vários tipos de tributos no Brasil, um.

Portanto, a carga tributária brasileira é mensurada com base na arrecadação efetiva, ou seja, “não há mensuração relacionada à evasão fiscal (evasão fiscal). Segundo esse diagnóstico, o aumento da carga tributária ocorreu apesar da prevalência das isenções fiscais.

QUASE 10 ANOS DA CRISE DE 2008

Com isto, e considerando que a Grécia chegou ao ano de 2018 em plena crise económica da sua história milenar, a chamada depressão grega; Esta secção pretende contribuir para uma reflexão crítica sobre a crise de 2008 e o seu impacto económico e social na Grécia até aos dias de hoje. Ou seja, a Grécia é o país europeu que mais sofreu e ainda sente o impacto da crise de 2008. A crise de 2008, que começou nos EUA e atravessou o Atlântico e chegou à Europa, fez da Grécia uma notícia de primeira página e uma manchete internacional com o seu impacto na vida do povo grego.

QUASE 90 ANOS DA CRISE DE 1929

O terceiro motivo foi a especulação de 12 milhões de ações ordinárias de empresas norte-americanas na Bolsa de Valores de Nova Iorque, localizada em Wall Street, o que provocou um enorme crash. Assim, Roosevelt decidiu resolver o problema do elevado desemprego, 13 milhões de desempregados em 1932, com gastos públicos massivos em estradas, escolas, aeroportos, saneamento básico, praças, quadras esportivas, habitações públicas, represas, entre outras obras públicas. Milhões de desempregados foram convocados para ingressar nas Forças Armadas dos EUA (Exército, Marinha e Força Aérea).

A CARGA TRIBUTÁRIA BRUTA NO BRASIL NA ATUALIDADE

Pelas informações citadas acima, fica claro que os agentes econômicos brasileiros pagam uma carga tributária muito elevada. Segundo o estudo da OCDE, o Brasil tem uma carga tributária quase idêntica à de países com desenvolvimento econômico e desenvolvimento humano muito elevados, como a Nova Zelândia (32,8% do PIB) e o Reino Unido (32,5% do PIB). Já 44% da carga tributária brasileira vem do consumo, enquanto a média nos atuais 37 países da OCDE é de 32%.

A LENTA RECUPERAÇÃO DA ECONOMIA BRASILEIRA

CAPITAL DE GIRO

A utilização correta dos recursos financeiros de uma empresa pode apoiar uma gestão eficaz do capital de giro. A gestão do capital de giro das organizações é um pilar necessário para manter a situação financeira da empresa. Supõe-se, portanto, que a gestão adequada do capital de giro se resume às decisões diárias de compra e venda.

OBJETO DE ESTUDO

Segundo Beuren (apud Gil 1999), a pesquisa descritiva estabelece relação entre variáveis por meio de técnicas padronizadas de coleta de dados, principalmente pela observação das características da população. Portanto, Gil (2002) defende que esse tipo de pesquisa é desenvolvida por meio de material já elaborado e disponível na academia em livros e artigos acadêmicos. Apesar deste número de empresas que fizeram este tipo de solicitação, este estudo utilizará apenas 5 empresas como amostra.

COLETA, TRATAMENTO E ANÁLISE DE DADOS

Diante do exposto, as pesquisas incluíram empresas que entraram com pedido de recuperação judicial e possuem ações negociadas na BM&FBOVESPA. Vale ressaltar que, segundo o site da Rede Globo G1, eles solicitaram a recuperação judicial de janeiro a setembro. No site, destacam ainda que o número dessas solicitações diminuiu 26,5% em relação a 2016.

MODELO EMPIRICO ADOTADO

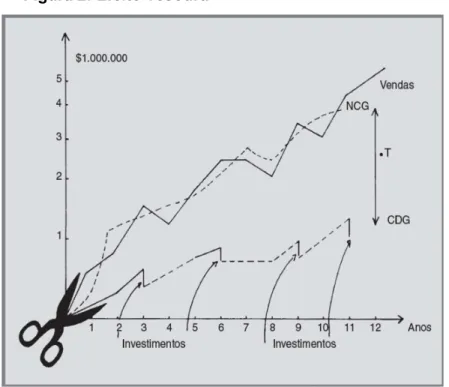

Este procedimento foi utilizado para encontrar três variáveis a saber: saldo de tesouraria, necessidade de capital de giro e capital de giro. Os fundos de curto prazo a que os autores se referem neste tipo de situações são o saldo do Tesouro. A situação 1 é a pior para uma empresa, pois o saldo de tesouraria deve cobrir NCG e CDG.

RESULTADO EMPRESA GPC PARTICIPAÇÕES S/A

Utilizando os balanços reclassificados das seguintes empresas: GPC Participações S/A, Lupatech S/A, Mangels Industrial S/A, Sansuy S/A Indústria de Plásticos e Viver Incorporadora e Construtora S/A, serão apresentados os cálculos do NGC. CDG e o saldo de Tesouraria de cada empresa entre o período de 2015 e 2017. Cabe destacar os valores de CLG apurados em 2015 e 2016. É claro que o saldo negativo deste índice tem aumentado ano a ano em torno de 15,34. %. Outra variável que merece ser analisada é o saldo de tesouraria dos últimos três anos. Houve uma queda significativa entre os anos, ou seja, em 2015 a empresa estava numa situação muito má porque os ativos financeiros eram insuficientes para cobrir os recursos financeiros. contas de passivo.

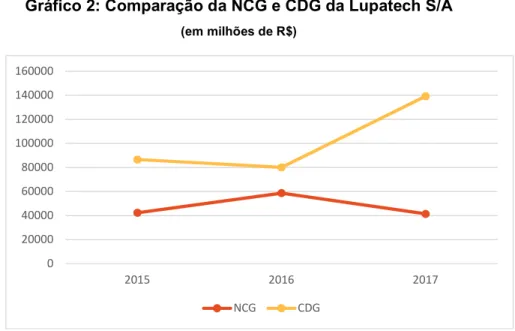

RESULTADOS EMPRESA LUPATECH S/A

Com base nos resultados financeiros da empresa Mangels Indústria S/A, a tabela 4 apresenta a aplicação do modelo Fleuriet. Ao verificar os resultados obtidos na tabela 4, fica clara a boa situação econômica da empresa Mangels Indústria S/A. Vale destacar também que a redução das DCL em 2016 resultou principalmente da redução dos estoques da empresa.

Quando o tesouro passa a financiar as outras duas variáveis, a empresa pode correr grandes riscos. Em consonância com esse tema, Fleuriet, Kehdy e Blanc (2003, p. 14) argumentam que o saldo negativo da tesouraria “indica que a empresa está financiando parte da Necessidade de Capital de Giro e do ativo permanente com recursos de curto prazo, aumentando assim seu risco de insolvência”. É oportuno destacar os resultados obtidos da tesouraria nos anos de 2017, sendo que em todos os anos esta variável foi negativa, ou seja, a empresa não tem acesso a recursos de curto prazo.

RESULTADO DA EMPRESA VIVER INCORPORADORA E CONSTRUTORA S/A

Parece que a situação da empresa em 2016 era péssima porque o CDG era negativo, ou seja, a empresa não tinha recursos de longo prazo suficientes para satisfazer as suas necessidades de capital de giro. O presente estudo teve como objetivo analisar a utilidade de uma análise dinâmica de capital de giro para avaliação de gestores de empresas em recuperação judicial e cujas ações são negociadas na BM&FBOVESPA. Para atingir esse objetivo foi utilizado o modelo Fleuriet, período selecionado para fazer parte do estudo. foram os anos de e 2017. A empresa Mangels apresentou saldo de Tesouraria positivo, ou seja, esta situação favorável implica que o capital de giro existente da empresa era suficiente para financiar suas necessidades de capital de giro.

CONTEXTUALIZANDO O DESENVOLVIMENTO EMPRESARIAL

The management of people represents an essential part for strategic planning, considering their actions in the selection of new employees, development and maintenance. As one of its activities, the recruitment and selection process becomes essential in the success of new hires, reducing the turnover, poor performance and higher expenses associated with these failures; an effective process of recruitment and selection ensures to the company a greater probability of success in the incorporation of a new employee, looking for the profile of the most suitable people to fill a vacant position. The Prottege Patrimonial Security Service is a company operating in the private security sector, looking for skilled professionals who guarantee high quality in the provision of its service.

OBJETIVOS

A partir disso, só cresceram os estudos sobre processos produtivos, bem como formas de incentivo aos colaboradores, que promovam a motivação, assim como a teoria das relações humanas. Para gerir esses talentos, a conciliação com os objetivos do negócio, bem como as constantes mudanças, é fundamental um excelente gestor de pessoas. 36 Local onde ocorre troca e venda de produtos, bem como interação entre empresas e seus fornecedores/concorrentes, bem como empresas e clientes.

DEFININDO RECRUTAMENTO