Monografia apresentada ao curso de Ciências Contábeis das Faculdades Integradas de Caratinga como requisito parcial para obtenção de titulação na disciplina TCC II, sob orientação da professora Rosane Aparecida Moreira. Dedicamos isso a todos os nossos familiares e àqueles que de uma forma ou de outra contribuíram para que conseguíssemos concluir esta jornada. Esta pesquisa dedica-se à análise da atuação do contador nas entidades do terceiro setor do município de Caratinga/MG.

Vale ressaltar que o terceiro setor desempenha papel fundamental em um país como o Brasil que atravessa crises econômicas e gera desemprego e desigualdade social. Desta forma, buscamos conhecer 04 entidades com fins não financeiros para analisar a atuação do auditor nessas entidades. O que se percebe é que todas as entidades reconheceram a importância deste profissional, mas apenas metade delas acredita que o desempenho da função de auditor é de fundamental importância para o trabalho que realizam.

INTRODUÇÃO

TERCEIRO SETOR

- Origem do Terceiro Setor

- Origem do Terceiro Setor no Brasil

- Conceito de Terceiro Setor

- Certificação para o Terceiro Setor no Brasil

- Certificação Municipal

- Certificação Estadual

- Certificação Federal: Marco Regulatório da Sociedade Civil - MRSOC

- CEBAS – Certificado de Entidade Beneficente de Assistência Social

- OSCIP – Organização da Sociedade Civil de Interesse Público

- Aspectos Legais do Terceiro Setor

O que fica evidente pelas referidas informações é que o terceiro setor surgiu em todo o mundo como meio de fazer caridade e filantropia, em sua maioria infundido de caráter religioso, inicialmente pela Igreja Católica e posteriormente seguido pelos protestantes. Com as transformações ocorridas em todo o mundo, o Brasil também teve que mudar seu posicionamento em relação à nova realidade, sendo necessário explorar neste estudo as origens e o desenvolvimento do terceiro setor no Brasil. Nas palavras de Santos (2014) podemos perceber a descrição de que a primeira referência histórica do terceiro setor no Brasil ocorreu em 1543 com a criação da Santa Casa de Misericórdia de Santos.

Este terreno fértil, onde o Estado não consegue atender com eficiência às demandas sociais, tem permitido que as organizações do terceiro setor ganhassem força. Na verdade, Santos (2002) destaca que de acordo com as diretrizes estabelecidas pelo governo Getulista na década de 1930, houve intervenção direta do Estado na economia e na sociedade, fazendo com que o terceiro setor vivesse um momento histórico no país. A crise económica apenas piorou a situação dos menos favorecidos e as organizações do terceiro sector tiveram mais dificuldades no acesso aos fundos públicos e uma redução nas doações da sociedade civil.

Fundações: financiam o terceiro setor por meio de doações a entidades beneficentes, que podem ser culturais, recreativas, educacionais, de saúde e outras. Embora a atividade de assistência social e atendimento de demandas públicas exista há séculos, a expressão terceiro setor começou a ser usada com seriedade na década de 1970, nos Estados Unidos, para identificar aquelas organizações que trabalham sem fins lucrativos, ou focadas na prestação de serviços ou distribuição de bens. Falconer (1999) enfatiza que atualmente o termo terceiro setor foi substituído por “setor sem fins lucrativos” que significa “setor sem fins lucrativos” em português.

Segundo Santos (2002), o desaparecimento do conceito de “terceiro setor” se deve ao fato de serem consideradas incomuns as noções de uma sociedade dividida em três setores. A crítica a esse termo é que ele foi desenvolvido com base em comparações negativas das ações de mercado, levando em consideração que todas as ações de lucro são oriundas do terceiro setor. Estas diferentes nomenclaturas e definições tendem a enfatizar um único aspecto que o terceiro setor representa, negligenciando outros aspectos que poderiam explicar todo o seu dinamismo.

A grande proliferação de entidades do Terceiro Setor decorre das impossibilidades que o Primeiro e o Segundo Setores enfrentam na resolução dos problemas da comunidade. Com base na Lei 13.019 de 2014, foi instituído o Marco Regulatório da Sociedade Civil – MRSOC, com o objetivo de implementar mudanças no estabelecimento de parcerias entre a administração pública e entidades do terceiro setor. A estrutura organizacional das entidades do terceiro setor difere da estrutura dos demais setores, pois a sua governação é assegurada por conselhos, independentemente de a instituição estar formalizada, e as decisões sobre as medidas e estratégias a tomar decorrem das reuniões dos órgãos sociais.

O pleno aproveitamento dos benefícios ao terceiro setor é concreto a partir do momento em que a burocracia é o mínimo possível, a natureza jurídica contribui para isso. A estrutura jurídica do terceiro setor foi excelentemente posicionada por Heckert e Silva (2008) sob a divisão em cinco características básicas, que são “consultivo, natureza privada, sem fins lucrativos, independência e voluntariedade”.

METODOLOGIA

Tipo de Pesquisa

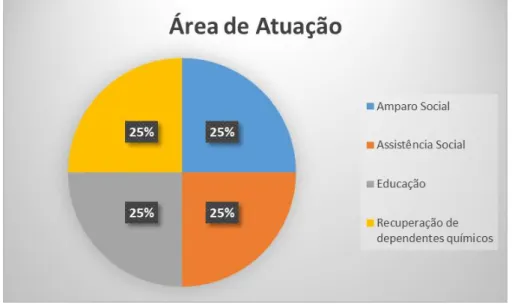

O questionário utilizado abordou questões sobre a área de atuação da empresa, sua estrutura, as qualificações que já obteve e sobre o trabalho do auditor na organização. Foram contatadas quatro unidades no município de Caratinga em diferentes áreas de atuação: educação, apoio social, assistência a idosos e recuperação de dependentes químicos.

Sobre as instituições pesquisadas

É uma associação ligada diretamente à comunidade leiga de Monte Carmelo, que oferece um lar onde moradores de rua podem jantar, tomar banho e pernoitar. Existem também outras formas de ajuda, como o encaminhamento de dependentes químicos para casas de recuperação e a ajuda mensal com remédios, alimentos e roupas para famílias carentes.

Coleta de Dados

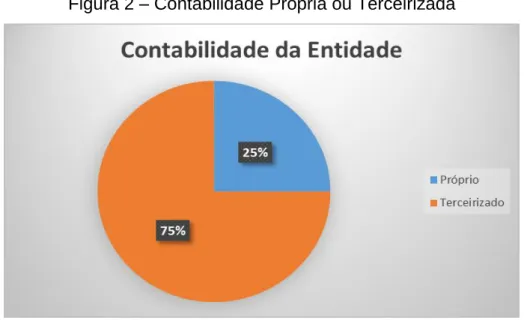

Outro ponto a destacar é que todos os representantes das entidades candidatas se voluntariaram para participar do estudo. Na questão número 03, os representantes das unidades responderam se a contabilidade era feita por funcionários próprios ou por contador terceirizado. Na questão número 04, a questão era sobre o tipo de serviço contábil prestado, se por meio de contador independente ou escritório.

O que se verifica é que apenas 1 das entidades declarou possuir profissional de contabilidade independente, enquanto as restantes 3 possuem serviços de contabilidade executados por escritório. Na questão número 05, os representantes das entidades foram questionados sobre os aspectos em que o contador atua dentro da entidade. A questão 06, por sua vez, dizia respeito à participação do contador nas questões jurídicas.

Através da recolha de dados sobre a participação do contabilista nas questões estatutárias, constatou-se que em duas entidades este perito exerce a função de auxiliar de conselhos de administração e conselhos. Em relação às questões sucessórias, surgiu a questão sobre o envolvimento do contador nestes aspectos. Com base nos dados apresentados, apenas numa das entidades o contabilista participa na gestão e registo do património.

Na questão número 08, a questão era sobre a participação do contador em questões relacionadas aos processos de certificação. Conforme mostra a figura 07, metade dos sujeitos visitados acredita na participação efetiva do contador no processo de certificação. Nas demais disciplinas não há participação do contador, o conselho exige documentação do contador e dos associados buscando facilitar o processo.

Na questão número 09, os representantes dos sujeitos responderam sobre a importância do contador para o tema. Na questão número 10, aberta, os representantes responderam se o papel do contador era ou não crucial para a entidade. A visão mais comum é a de quem se preocupa simplesmente com os aspectos burocráticos e jurídicos, sendo que apenas uma entidade faz pleno uso da assessoria do contador.

CONSIDERAÇÕES FINAIS

Tendo em conta o que foi observado, esta investigação atingiu os objetivos definidos para compreender a importância do papel do Profissional de Contabilidade nas organizações do Terceiro Setor, o que permite uma compreensão segura das relações entre os gestores das organizações em causa e atividades de gestão eficientes e eficazes. , que pode ser melhor desenvolvida com a participação ativa dos fundamentos, procedimentos e postulados da atuação moderna, num setor que tem se tornado cada vez mais relevante pela cooperação entre a sociedade, o governo e as empresas, na busca de soluções necessárias para um uma convivência mais harmoniosa entre todos estes atores, buscando essencialmente a melhoria da qualidade de vida de segmentos sociais específicos, o que em suma contribui para a melhoria da sociedade em geral. A pesquisa é limitada pela falta de informações e inconsistências entre a comunicação entre gestores e profissionais contábeis, que de certa forma demonstram competência para exercer a atividade, mas são limitadas pela falta de informações decorrentes de um “certo controle” das ações administrativas do setor. Ao final, sugere-se que novas pesquisas sejam aprofundadas sobre as relações entre os profissionais contábeis e as organizações do Terceiro Setor, visto que este é um segmento de mercado importante para sua atuação e muito significativo para o social e o desenvolvimento.

Estabelece o regime jurídico das parcerias entre a administração pública e as organizações da sociedade civil num sistema de cooperação mútua para a concretização de objectivos de interesse público e mútuo através da implementação de actividades ou projectos previamente determinados em planos de trabalho incluídos sob a forma de cooperação, sob a forma de acordos de desenvolvimento ou colaboração; define diretrizes políticas para promoção, cooperação e colaboração com organizações da sociedade civil; e altera as Leis 8.429, de 2 de junho de 1992, e 9.790, de 23 de março de 1999. Permite qualificar as pessoas jurídicas de direito privado, sem fins lucrativos, como organizações da sociedade civil de interesse público, estabelece e disciplina a duração da parceria, e fornece. A promessa do terceiro setor: um estudo sobre a construção do papel das organizações sem fins lucrativos e sua área de gestão.