A seguir, discutimos a conformação do conceito de sustentabilidade (LEFF, 2008) e a necessidade de mudança para compreender a sustentabilidade num sentido complexo (CAPRA, 2006). Como estão configurados nos relatórios GRI-G4 das organizações atribuídas pelo Guia Exame de Sustentabilidade?.

A pesquisa qualitativa

A Hermenêutica de Profundidade

Negligenciar esta análise das formas simbólicas no contexto em que são produzidas e recebidas significa negligenciar uma condição hermenêutica fundamental para a investigação sócio-histórica. Análise sócio-histórica: tem como objetivo “reconstruir as condições sociais e históricas de produção, circulação e recepção das formas simbólicas” (THOMPSON, 1995, p. 366).

Sobre a noção de diálogo

O enunciado pode, portanto, ser entendido como um processo em que o eu se estabelece através do outro por meio da linguagem (BAKHTIN, 1995). Esta visão, revolucionária para a época, concebe a linguagem como um todo organizado no qual os próprios elementos não têm significado.

A comunicação organizacional

Assim, a comunicação organizacional é aqui entendida como “o processo de construção e contestação de significados no âmbito das relações organizacionais” (BALDISSERA, 2008a, p. 169), compreensão que, entre outras coisas, enfatiza a ideia de ‘relacionamento ' '12 e as transações/disputas sobre significados que se atualizam entre os interlocutores quando estabelecem uma relação de comunicação. Nessa perspectiva, segundo o autor (2008b, p. 119), a comunicação organizacional inclui “toda comunicação que de alguma forma e em certa medida diz respeito à organização”, ou seja, envolve todos os processos de comunicação que se atualizam a partir das relações organizacionais em uma construção e contenção permanentes.

O diálogo no contexto organizacional

Assim, as organizações tendem a considerar este (renomeado) 'diálogo' de tomada de decisão consensual como um mecanismo de causa e efeito de um processo caracterizado por um caráter. Essas possibilidades de percepção da realidade, derivadas do diálogo como prática de desenvolvimento, (des)construção e (re)construção, também podem se manifestar nos sujeitos por meio do desejo de transformações nas organizações em que atuam.

Sentidos acionados pela noção de sustentabilidade

Estudos (entre outros os de Baldissera (2009c), Kaufmann (2016) e Baldissera e Kaufmann (2013)) mostram uma forte tendência, no Brasil, de as organizações se apropriarem da ideia de sustentabilidade e utilizá-la apenas como uma estratégia “estratégica”. valor. mercado". Após esta reflexão, acreditamos que ativar a ideia de sustentabilidade com o objetivo de estimular o desenvolvimento económico é reduzir e simplificar a sua complexidade sistémica.

Sustentabilidade e Desenvolvimento Sustentável: contextos, fatos e eventos

No Brasil, é representado pelo Conselho Empresarial Brasileiro para o Desenvolvimento Sustentável (CEBDS), fundado em 1997 com a proposta de promover o desenvolvimento sustentável entre as empresas que atuam no país, com base nas três dimensões da sustentabilidade: econômica, social e ambiental. representado pelo modelo Triple Bottom Line (ELKINGTON, 2000). Segundo o site do Programa das Nações Unidas para o Desenvolvimento (PNUD)24, o documento equilibra as três dimensões do desenvolvimento sustentável: económica, social e ambiental.

Os diferentes caminhos da sustentabilidade

O modelo Triple Bottom Line (ELKINGTON, 2000), que é a base desta orientação, é formado a partir do seguinte arcabouço: 1) o pilar financeiro, que se refere aos resultados financeiros da organização; 2) o pilar ambiental, que tem como foco a ecoeficiência, além de envolver o fornecimento de bens e serviços que reduzam o impacto ecológico a um nível sustentado pela Terra; e 3) o pilar social, que prevê o bem-estar social dos stakeholders da organização, bem como diz respeito à responsabilidade social corporativa. O conceito de desenvolvimento sustentável está constantemente presente no discurso organizacional e por isso é materializado nos relatórios de sustentabilidade. No próximo capítulo será feita uma breve discussão sobre a ideia de responsabilidade social corporativa e a origem dos relatórios de sustentabilidade.

Além disso, será elaborada a estruturação do modelo de relatório de sustentabilidade da GRI e sua perspectiva de diálogo entre as organizações e o público. 5 RESPONSABILIDADE SOCIAL E RELATÓRIOS DE SUSTENTABILIDADE O surgimento do modelo GRI de relatórios de sustentabilidade não aconteceu por acaso, mas devido a um contexto que foi desenhado ao longo das últimas décadas, com base na construção da ideia de responsabilidade social corporativa. A partir da constituição do modo de produção capitalista, a propriedade privada tornou-se a base do poder da classe empresarial.

Balanços sociais e relatórios de sustentabilidade

A sociedade está gradualmente a tornar-se mais exigente e consciente dos direitos e deveres legais/éticos/morais das organizações. Para Enriquez (1997, p. 10), a mudança de atitude das organizações empresariais é o resultado de uma tentativa de “dar sentido à sociedade para superar as deficiências de outras instituições” e, assim, tornar-se mais cidadã, liderando ações que possam beneficiar a sociedade. O crescente envolvimento das organizações na vida social quotidiana e a exigência de uma relação mais responsável e transparente contribuíram para a criação dos primeiros balanços sociais na Europa na década de 1970, que discutiremos a seguir.

Na mesma lógica, formam-se relatórios de sustentabilidade, que atendem a uma crescente demanda por informações sobre a responsabilidade das organizações em relação ao meio ambiente, aos direitos humanos, à diversidade, entre outros temas abrangidos pela ideia de sustentabilidade. Kaufmann (2013), em 2013, 74% das organizações já reportavam/apresentavam suas ações, práticas e resultados no formato de relatórios anuais e de sustentabilidade, que têm como pano de fundo a estratégia de marketing. Com base nos resultados da pesquisa, é possível concluir que os relatórios surgiram não apenas como uma resposta direta das organizações aos pedidos de investimento em causas ambientais e/ou sociais, mas como - e principalmente - uma atitude estratégica que poderia contribuir para a formação de um conceito de imagem favorável à organização.

O modelo de relatório GRI

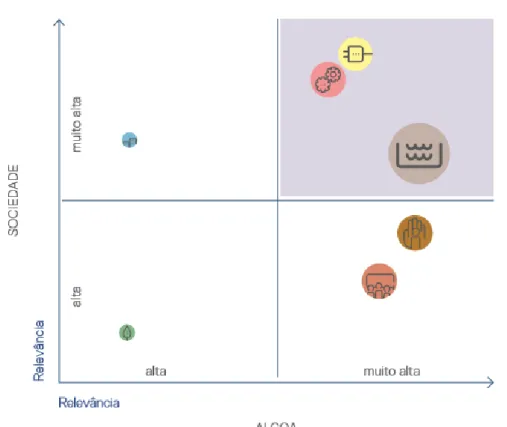

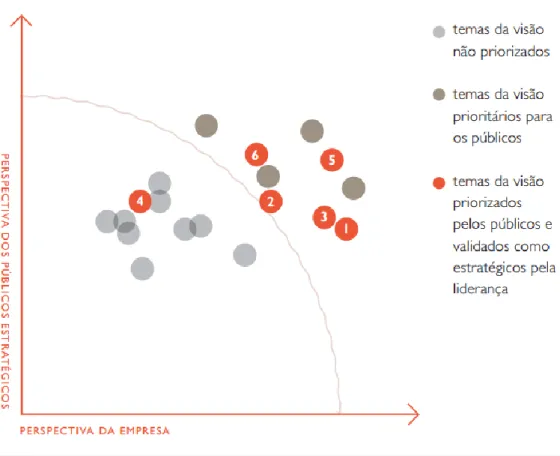

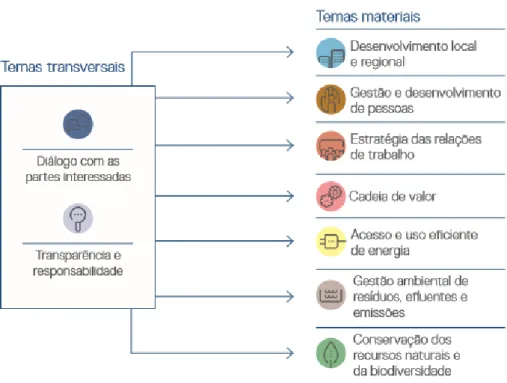

O princípio da materialidade

Nesse sentido, a materialidade ganhou importância na versão GRI-G4, que orienta as organizações a priorizarem temas realmente essenciais para o alcance de seus objetivos de sustentabilidade, levando em consideração, para tanto, as demandas expressadas pelos públicos com os quais se conectam. 34 Informações disponíveis em

A GRI (2013) acredita que não deve ser realizada uma consulta para verificar as expectativas do relatório, mas sim estabelecer uma relação de diálogo constante, que permita à organização aprender mais e melhorar sua visão e práticas para a sustentabilidade. Portanto, não é possível que a consulta – e não o diálogo com o público – tenda a ser encurtada para evitar quaisquer questões que a organização não queira responder. Estas reflexões serão elaboradas com apoio nos resultados obtidos na análise dos últimos relatórios de sustentabilidade (modelo GRI) das quatro organizações premiadas pelo Guia Exame de Sustentabilidade selecionadas para este trabalho, conforme apresentado a seguir.

Procedimentos de análise

A Análise de Conteúdo

Após esta descrição analítica, apresentaremos nossas reflexões sobre a ocorrência do termo ‘diálogo’ e os significados que ele engendra no contexto de cada publicação. A partir destes acontecimentos-chave discernimos uma série de significados causados pelo termo “diálogo”, em diferentes níveis de complexidade, dentro da mesma organização. Neste caso, o significado do termo ‘diálogo’ está relacionado com o interesse da organização em criar produtos inovadores.

Este item apresentou o processo de construção da matriz de materialidade e a análise das principais ocorrências do termo ‘diálogo’ nos relatórios de sustentabilidade selecionados para o estudo. Neste trecho, o termo ‘diálogo’ é utilizado quase como sinônimo de evento e/ou encontro organizado pela organização com o público. Como resultado, o termo “diálogo” é, por um lado, despojado de significado e, por outro, adquire o significado de estratégia de relacionamento.

Nesta categoria, o termo ‘diálogo’ é utilizado para representar uma forma pela qual uma organização pode aprender mais sobre a realidade das comunidades onde atua. Portanto, sendo os relatórios de sustentabilidade um espaço privilegiado para as organizações falarem sobre si mesmas (ainda que de forma selecionada e ordenada), o uso do termo “diálogo” ao longo do relatório (não só, mas também) poderia ter o potencial de denotar relacionamentos. como democrático e participativo.

Os sentidos de diálogo em contexto – a reinterpretação

O diálogo para a sustentabilidade

Esse diálogo, referido por Bohm (2005), tem como eixo central o seu potencial para iniciar mudanças no processo de pensamento. Mas para que essas mudanças de pensamento ocorram de fato, o diálogo não deve mais se reduzir à ideia de discussão, pois a situação de debate é movida por uma disputa, mesmo que silenciosa, para que a ideia surja como vencedora . A forma fragmentada de pensar a que se refere Bohm (2005) vai ao encontro dos estudos de outro físico, Fritjof Capra (2006), que aponta a importância de ver os vários problemas que muitas vezes aparecem na nossa sociedade como “facetas.

Esta mudança de paradigma exige a implementação de um pensamento sistémico, que é, em última análise, uma das consequências diretas da adoção de uma postura dialógica. De acordo com Bohm (2005), as práticas de diálogo, se sistemáticas, encorajam os participantes a estarem abertos ao questionamento das suas intenções subjacentes, permitindo-lhes redefinir a sua lógica de pensamento com base na consideração de outros pontos de vista. Temos consciência de que as práticas dialógicas são uma possibilidade para compreender a sustentabilidade numa perspectiva complexa.

Os principais aspectos das formas simbólicas

Existe uma convenção de relatórios que enfatiza essencialmente os aspectos positivos, o que as organizações acreditam serem boas ações. É também nesta estrutura – apenas alguns elementos são destacados aqui – que as organizações adotam o modelo GRI-G4 como diretriz para relatórios de sustentabilidade (até porque os fundamentos do triple bottom line são mais adotados por elas). Vale a pena sublinhar, mais uma vez – e de acordo com os autores que utilizamos no quadro teórico – o facto de as organizações assumirem um papel de liderança na formação do significado de sustentabilidade assumido pela sociedade, num sentido complexo.

Através da GRI-G4, as organizações se caracterizarão como sustentáveis com o objetivo de terem suas ações endossadas por uma organização que ‘sabe o que é sustentabilidade’. Dado o aspecto referencial do modelo de relato GRI-G4, entendemos que ele oferece a oportunidade para as organizações se apresentarem como sustentáveis, priorizando os interesses do mercado. Para acompanhar as mudanças da sociedade e do mercado e permanecer relevante para as organizações que desejam se caracterizar como sustentáveis, a GRI atualiza o modelo periodicamente.

Confirmando as reflexões já apresentadas no terceiro capítulo, sobre o diálogo no contexto organizacional, os resultados da análise do relatório mostraram uma forte tendência das organizações utilizarem o termo ‘diálogo’ de forma puramente discursiva, sem sentido e/ou suspensa. de significado, como enfatizamos. O fato é que, em geral, as organizações parecem reconhecer a importância da conexão com os sujeitos, mas não se posicionam para promover o diálogo.