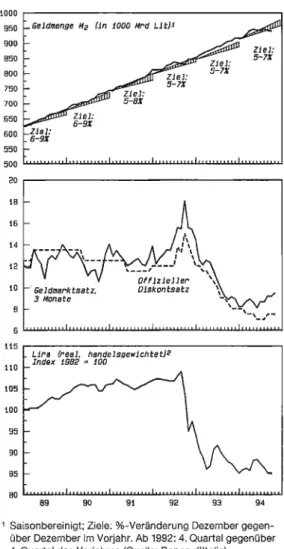

Für den Zeitraum von Ende 1994 bis Ende 1999 strebt die Nationalbank erneut ein durchschnittliches jährliches Wachstum der saisonbereinigten Geldmenge der Zentralbank von 1% an. Für die neue Zielperiode, die von Ende 1994 bis Ende 1999 dauert, strebt die Nationalbank erneut eine Erhöhung der saisonbereinigten Geldmenge der Zentralbank um durchschnittlich 1% pro Jahr an.

Introduction

Précisions au sujet de l'objectif

La trajectoire de croissance à moyen terme montre donc à quel rythme la banque nationale devrait augmenter la masse monétaire centrale. Actuellement, la monnaie centrale se situe toujours en dessous de sa trajectoire de croissance à moyen terme.

La Banque nationale adaptera l'offre à l'augmentation de la demande de monnaie due à la TVA. Cela signifie que le point de départ de la nouvelle trajectoire de croissance doit être relevé de 0,4 milliard de francs.

Introduzione

L'obiettivo monetario a medio termine

Il livello effettivo della base monetaria è ancora inferiore al percorso di crescita a medio termine. La Banca nazionale deve adattare la direzione della crescita a medio termine alle variazioni inattese della domanda di base monetaria, purché queste non siano temporanee.

La posizione della nuova direttrice

Alcuni anni fa, formulando la sua strategia a medio termine, la Banca nazionale riteneva che sarebbe stata in grado di rimettere in carreggiata la base monetaria entro la fine del 1994. La Banca nazionale adeguerà l'offerta di moneta all'aumento di bilancio dell'emissione.

Remarks on the medium -term money supply target - the year in retrospect

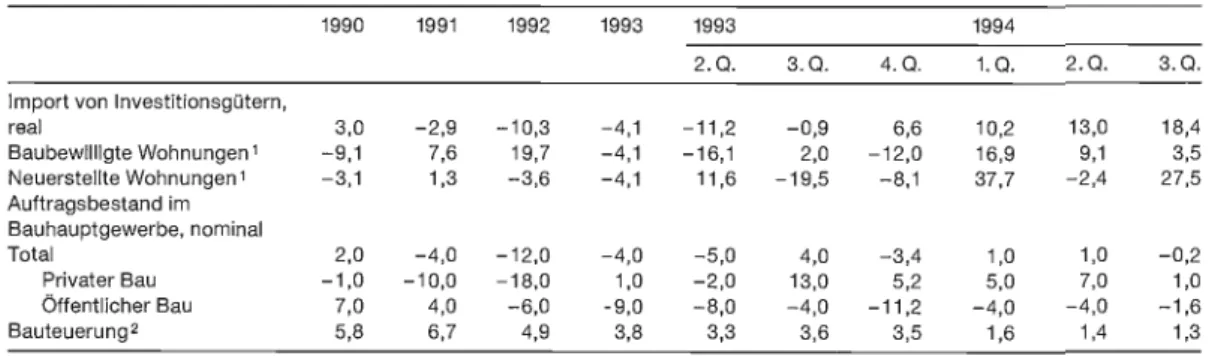

In 1994, the increase in the seasonally adjusted monetary base remained at the lower end of the scale of the Swiss National Bank's expectations. The current level of the monetary base is still below the medium-term growth path.

This means that the starting level of the new road should increase by 0.4 billion Sfr. This exceeds the current new level of the seasonally adjusted monetary base in the fourth quarter of 1994 of Sfr 29.9 billion by Sfr 0.8 billion, i.e.

Überblick über die Wirtschafts- und Wäh- rungslage im Ausland und in der Schweiz

Ausland

Die Währungen Großbritanniens, Italiens und Schwedens gerieten im dritten Quartal erneut unter Druck gegenüber der Deutschen Mark. Bulgarien und der IWF einigten sich im September darauf, die im April bereitgestellten Mittel zu erhöhen.

Die Wirtschaftsentwicklung in den wichtigsten Industrieländern

Der realwirtschaftliche Bereich Bruttoinlandprodukt

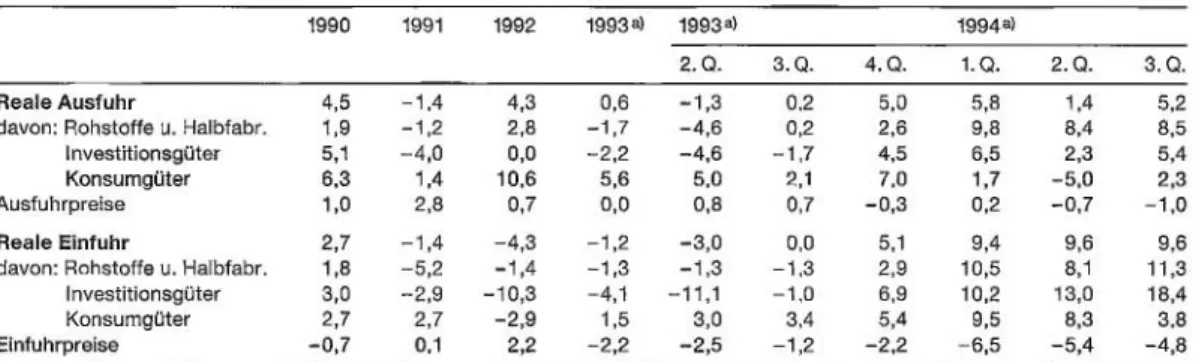

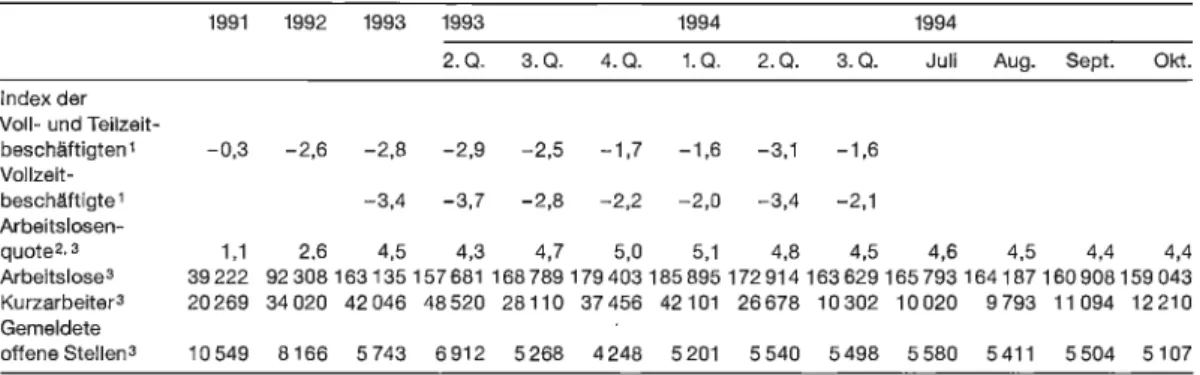

Die Erholung des privaten Konsums setzte sich im dritten Quartal im Vergleich zur Vorperiode etwas stärker fort. Die Maschinen- und Metallindustrie wies im dritten Quartal deutlich überdurchschnittliche reale Wachstumsraten im Vergleich zum Vorjahr auf (6,3 %).

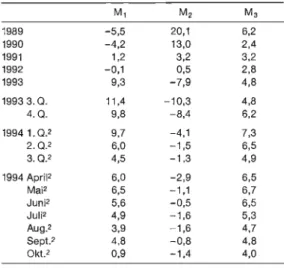

Der monetäre Bereich

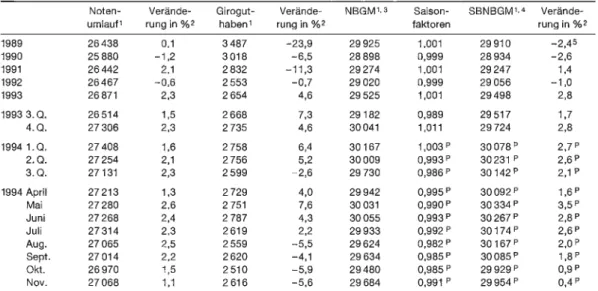

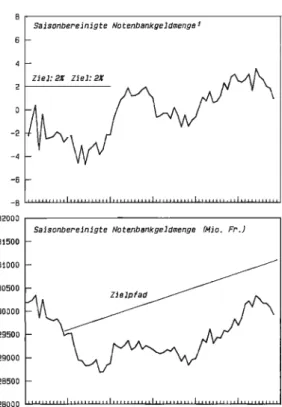

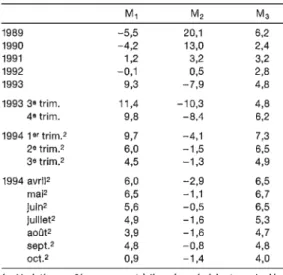

1989: Das Wachstum der saisonbereinigten Zentralbankgeldmenge entspricht der jährlichen Veränderungsrate im Vergleich zum Durchschnittsniveau der 4. Gegenüber dem Pfund stieg es von Juli bis September um fast 4 % und notierte zeitweise unter 2 Franken pro Pfund Pfund. Die durchschnittliche Rendite von Bundesanleihen am Sekundärmarkt lag im dritten Quartal bei 5,3 % und damit um 0,8 Prozentpunkte höher als in der Vorperiode.

Am Ende des dritten Quartals beliefen sich die Kundeneinlagen auf 765,5 Milliarden Franken, 3,8 Prozent mehr als vor einem Jahr. Ohne die nichtmonetären Positionen (einschließlich Edelmetalle und Wertpapierleihverpflichtungen seit Dezember 1993) stiegen die temporären Gläubiger seit dem dritten Quartal 1993.

Aperçu

Etranger

- Balance des transactions courantes

Au troisième trimestre, la reprise économique s'est quelque peu essoufflée en Suisse. Au troisième trimestre, le produit intérieur brut réel a dépassé de près de 4%, en rythme annualisé, son niveau des trois mois précédents et de 4,4% celui de la période correspondante de 1993. Les investissements en biens d'équipement et surtout les exportations qui ont augmenté avec 4,7% étaient les points de soutien les plus importants de l'économie.

Par conséquent, l’excédent de la balance commerciale a diminué de manière significative entre le deuxième et le troisième trimestre. Les prises de commandes, tant italiennes qu'étrangères, ont enregistré une croissance.

Evolution de l'économie

La reprise de la consommation privée s'est légèrement accélérée du deuxième au troisième trimestre. Les offres de ciment et l'ouverture des frontières dans le secteur de la construction privée ont marqué une légère baisse par rapport au deuxième trimestre. Sources : Office fédéral de la statistique, Direction générale des douanes fédérales et Société suisse des entrepreneurs (SSE).

Selon les membres de la Société suisse des constructeurs de machines, les nouvelles commandes des clients suisses ont enregistré une forte augmentation en valeur par rapport au troisième trimestre 1993. Si l'on exclut les livraisons d'avions qui ont eu lieu au troisième trimestre, les importations de biens d'équipement ont augmenté. à 14 heures.

Evolution monétaire

Nominal feedback rules (NFR), first proposed by McCallum (1987), are one form of policy rules that have received considerable attention recently. The primary motive for NFRs is to overcome the shortcomings of Friedman's rule of constant money growth, which does not take into account changes in the velocity of money. Evidence regarding the potential effectiveness of the indicator model as a policy indicator for the Swiss monetary base is discussed in the fifth section. Changes in the instrument are determined by the right-hand components of the NFR model.

Dueker (1993a) and Thornton (1993), however, show that simulation exercises with equation (1) are sensitive to the choice of forecast specification. The feedback mechanism is generally defined in terms of the nominal long-term target variable.

Risiken und mögliche negative externe Effekte der Derivate

Es ist verständlich, dass das Management höhere Ansprüche an die Aktualität der Daten stellt als die Aktionäre und die Öffentlichkeit (sofern ihnen ein Auskunftsrecht eingeräumt wird). Daher ist es wichtig, dass die staatliche Aufsicht über Banken auch deren Derivatgeschäfte umfasst. Dies liegt daran, dass die Finanzmärkte unter dem Einfluss von Derivaten besser funktionieren.

Sie ist daher an einem sorgfältigen Umgang der Banken mit Derivaten und einer wirksamen Aufsicht interessiert, damit Derivatgeschäfte keine Bankenkrisen auslösen. Zusammenfassend lässt sich sagen, dass die Entwicklung der Derivatemärkte keinen wesentlichen Einfluss auf die Wirksamkeit der Geldpolitik hat.

L'essor des produits dérivés

Cela a conduit à des appels à une surveillance plus stricte des marchés de produits dérivés. Les produits dérivés sont préférés à leur contrepartie synthétique (position dans l'actif sous-jacent financée par un emprunt) car ils permettent de réaliser des économies sur les coûts de transaction. Les marchés dérivés jouent également un rôle dans la production et la distribution de l'information (efficacité informationnelle).

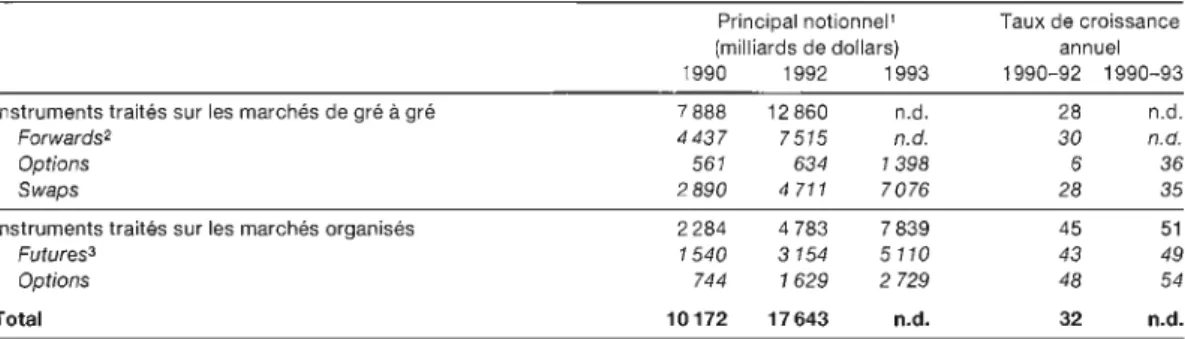

La valeur ajoutée correspond également à la somme des bénéfices et des salaires liés aux instruments financiers dérivés. Selon les estimations de la Banque des règlements internationaux (BRI) et du Bureau de comptabilité générale (voir tableau 1), l’encours des contrats dérivés dans le monde à la fin de 1992 s’élevait à 17 600 milliards de dollars (mesuré en principal nominal).

Risques et éventuels effets externes négatifs des produits dérivés

Il est donc nécessaire d’examiner attentivement les dangers que les marchés dérivés peuvent faire peser sur les banques. Toutefois, le négoce de produits dérivés nécessite une prudence accrue de la part des banques. Un groupe de travail de la BRI a examiné l'influence des produits dérivés sur la politique monétaire (BRI 1994b).

Il arrive à la conclusion que les marchés dérivés n’ont pas d’influence significative sur l’efficacité de la politique monétaire. En résumé, on peut dire que le développement des marchés dérivés n'a pas d'impact significatif sur l'effet de la politique monétaire.

Die schweizerischen Direktinvestitionen im Ausland

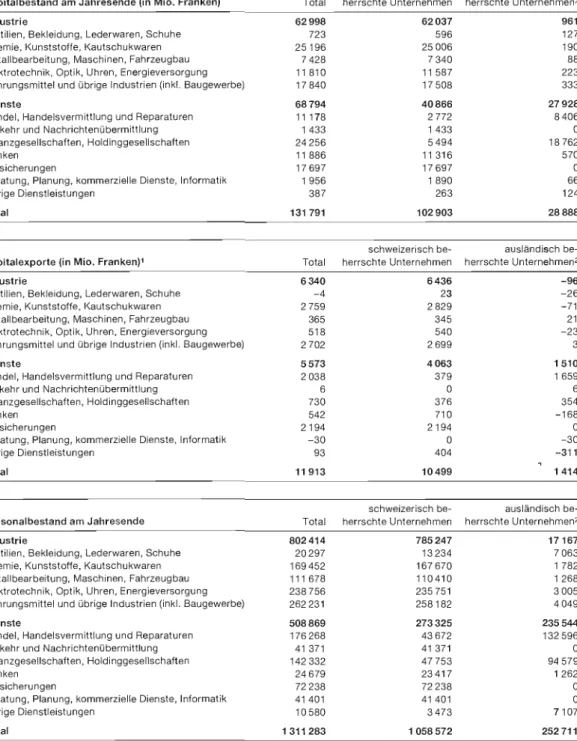

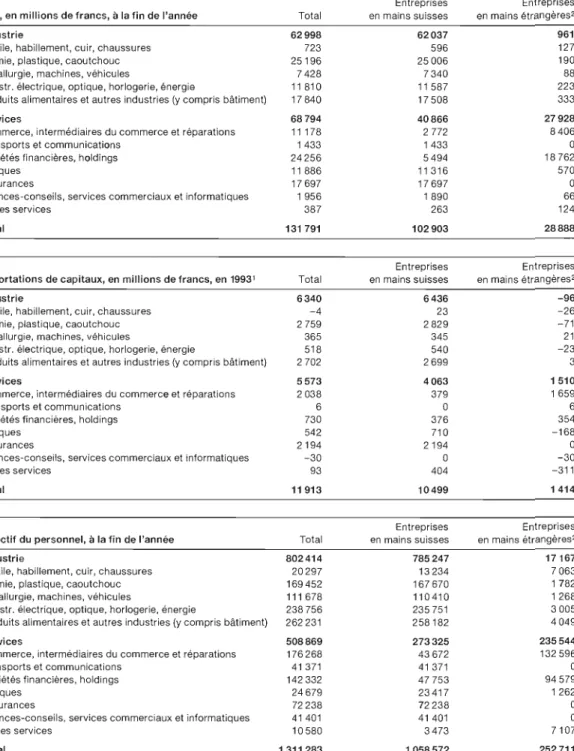

Der folgende Bericht zeigt die Entwicklung der Schweizer Direktinvestitionen im Ausland und der ausländischen Direktinvestitionen in der Schweiz. Auf die Auswirkungen der erweiterten Befragungsgruppe wird im Text und in den Tabellen hingewiesen. Schweizer Direktinvestitionen im Ausland Schweizer Direktinvestitionen im Ausland Anzahl Personen am Jahresende Kapitalexporte 1993 (in Millionen Franken)'.

In Mittel- und Osteuropa konzentrierten sich die Anteile auf Tschechien, Ungarn und Polen. Der Anstieg um 234.000 Personen im Vergleich zum Vorjahr ist fast ausschließlich auf den Ausbau der Forschungsgruppe zurückzuführen.

Direktinvestitionen im Ausland von ausländisch beherrschten Unternehmen

Die ausländischen Direktinvestitionen in der Schweiz

Unternehmen mit internationalen Beteiligungen und insbesondere Holdinggesellschaften mit Tochtergesellschaften innerhalb der EU genießen aufgrund der seit Anfang 1992 in Kraft getretenen Mutter-Tochter-Richtlinie und der Fusionsrichtlinie in der EU steuerliche Vorteile gegenüber solchen Unternehmen mit Sitz in der Schweiz. Dank der Mutter-Tochter-Richtlinie erhalten Anleger in der EU die von ihren Tochtergesellschaften in anderen EU-Ländern ausgeschütteten Dividenden in voller Höhe. Bei Ausschüttungen an Anleger in der Schweiz werden jedoch weiterhin die in den Doppelbesteuerungsabkommen festgelegten Quellen herangezogen.

Die Fusionsrichtlinie erleichtert grenzüberschreitende Fusionen und Umstrukturierungen, indem sie eine steuerneutrale Durchführung in der EU ermöglicht. 2 1993 wurde die Studiengruppe erweitert; Die Werte sind daher nicht mit dem Vorjahr vergleichbar.

Erläuterungen Beg riff

Ce rapport décrit l'évolution des investissements directs suisses à l'étranger, mais aussi des investissements directs étrangers au pays.

Les investissements directs étrangers en Suisse

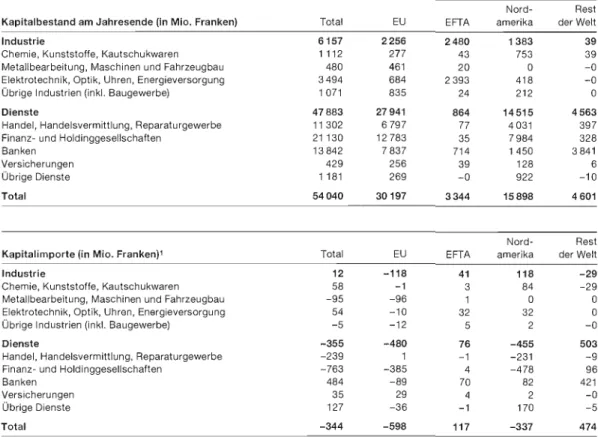

Exportations de capitaux, en millions de francs, en 19931 Total en mains suisses en mains étrangères2. Sans ces modifications, les capitaux d'investissement direct se seraient élevés à 116,805 millions de francs, dont 60,553 millions pour les entreprises du secteur secondaire et 56,252 millions pour les entreprises du secteur tertiaire. Sans ces amendements, les exportations de capitaux se seraient élevées à 10,023 millions de francs, dont 5,992 millions pour les entreprises secondaires et 4,031 millions pour les entreprises tertiaires.

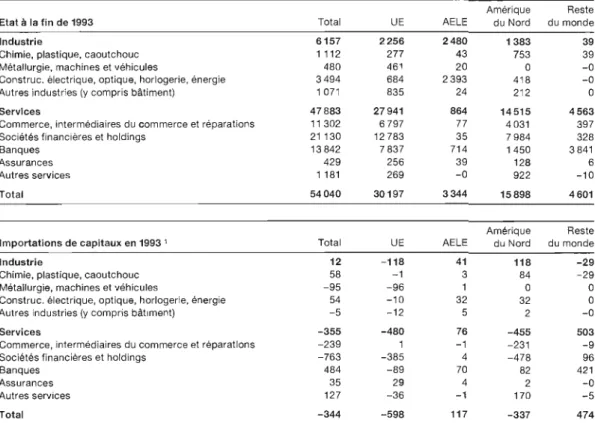

Fin 1993, les Etats-Unis étaient à nouveau la première destination des investissements directs suisses. Les capitaux d'investissement direct des entreprises du secteur tertiaire ont atteint 68,8 milliards de francs, contre 45,5 milliards il y a un an.

Les investissements directs effectués à

La France et l'Allemagne occupent les deuxième et troisième places avec respectivement 12,4 milliards et 12,1 milliards de francs. Pour la première fois, la Slovénie, la Croatie et la Lettonie apparaissent dans les statistiques, fin 1993, pour des montants faibles. Ils provenaient principalement de sociétés holding, de compagnies d’assurance, de banques et d’entreprises commerciales.

Dans le cas des entreprises industrielles, le capital des investissements directs a augmenté d'un milliard et s'élève à 63 milliards de francs. L'augmentation de 234 000 en 1993 s'explique presque exclusivement par l'augmentation du nombre d'entreprises incluses dans les statistiques.

Les investissements directs étrangers en Suisse

Sans cette prolongation, une légère hausse aurait été enregistrée dans le secteur tertiaire et une baisse compenserait en partie celle dans le secteur secondaire. D'autre part, des entreprises du Japon, du Canada, des pays de l'AELE, du Moyen-Orient ainsi que de la région des Caraïbes ont investi en Suisse. En 1992 comme en 1993, les capitaux étaient versés à l'étranger principalement par des sociétés holding et des sociétés commerciales.

Dans le secteur tertiaire, les capitaux étrangers étaient principalement investis dans des sociétés holding, des banques et des sociétés commerciales. Sans ces changements, les investissements directs se seraient élevés à fin 1993 à 47,548 millions de francs et les cessions en 1993 à 181 millions.

Précisions sur l'enquête Définition

Participation de la Suisse à la Facilité d'ajustement structurel élargie et renforcée (FASR II) du FMI. Dans son communiqué du 29 juin 1994 (FF 1994 III 1381), le Conseil fédéral a demandé aux Chambres d'approuver l'arrêté fédéral sur la participation de la Suisse à l'OFSR II ainsi que l'arrêté fédéral sur le financement de cette participation. Le Conseil d'Etat, la première des deux chambres à se prononcer sur ce projet, a approuvé le 6 décembre 1994 la participation de la Suisse au FASR II.

Extension de l'arrêté fédéral sur la coopération suisse en matière monétaire internationale. Le Conseil fédéral a demandé aux Chambres, dans un message du 3 octobre 1994 (FF 1994 V 586), de prolonger pour une nouvelle décennie et sans y apporter de modifications l'arrêté fédéral sur la participation de la Suisse aux mesures monétaires internationales, ordonnance qui permettrait finition le 15 juillet 1995.