2006) Lebenszyklusmodelle für Unternehmen in der Raumplanung, Arbeitsbericht zu Verkehr und Raumplanung, 393, Institut für Verkehrsplanung und Transportsysteme (IVT), ETH Zürich, Zürich. Die Verschiebung der Präferenzen bei der Standortwahl führt auch dazu, dass die von den Kommunen für Industrie und Gewerbe reservierten Bauzonen an bestimmten Standorten zunehmend umworben werden. Beeindruckend ist in dieser Hinsicht die Aussage des Bundesamtes für Raumentwicklung, dass in der Schweiz Bauzonen in der Grösse des Kantons Genf brach liegen (ARE und BUWAL, 2004).

Untersuchungen zur Demographie der Unternehmen

Lebenszyklus-Konzepte

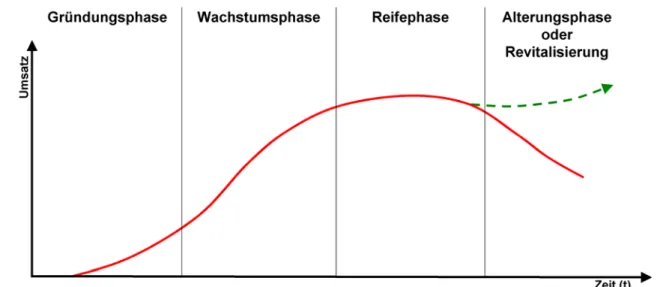

Unternehmenslebenszyklus

Er geht davon aus, dass der Erfolg eines Unternehmens fast ausschließlich von seiner Krisenbewältigungsfähigkeit abhängt. Im Greiner-Modell wechseln sich längere, stetige Wachstumsphasen mit kurzen Phasen grundlegender Veränderung ab. In der Reifungs- und Alterungsphase dürfte es hingegen weniger zu Standortverschiebungen kommen.

Branchenlebenszyklus

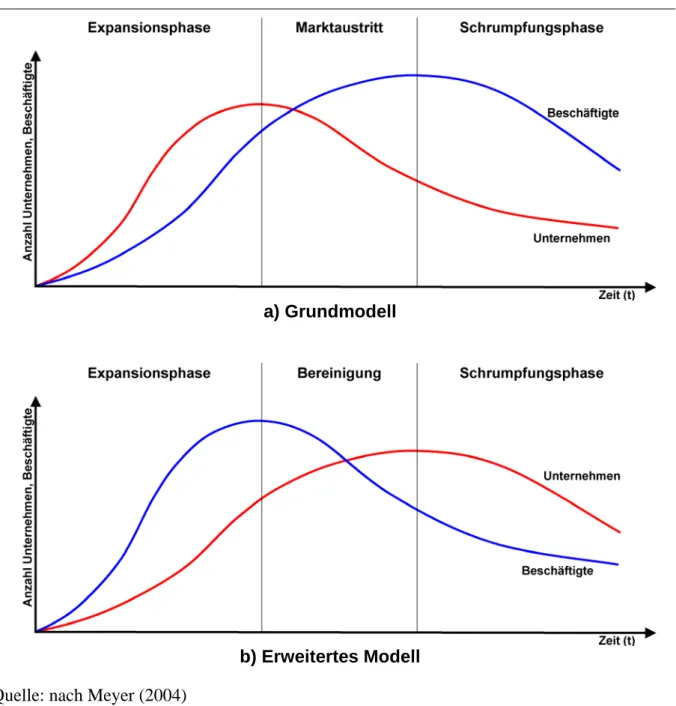

In dieser letzten Phase nimmt die Zahl der Unternehmen weniger stark ab und gleichzeitig sinkt auch die Zahl der Beschäftigten. Das Modell von Storey und Tether (1996) geht davon aus, dass die Zahl der Unternehmen vor der Zahl der Beschäftigten zu sinken beginnt. In dieser Phase sinkt die Zahl der Beschäftigten, während die Zahl der Unternehmen weiter wächst.

Datengrundlagen

Mit Hilfe der Daten des BUR lässt sich die Branchenzugehörigkeit der beobachteten Unternehmen im Jahr 2003 nahezu vollständig ermitteln. Da jedoch bereits 1991 nur etwa die Hälfte der Branchenzugehörigkeiten nachträglich registriert werden mussten, handelt es sich bei diesen Branchen um einen Fehler auch in diesem Jahr maximal 10 %. Daher sind relevante Daten von BUR nur für die Jahre 2003 bis 2005 verfügbar.

Distanzen zwischen Standorten wurden am Institut für Verkehrsplanung und Transportsysteme der ETH Zürich berechnet und beziehen sich auf die mit dem Auto zurückgelegte Distanz zwischen Schwerpunkten von Standortgemeinden (Fröhlich et al., 2004).

Gründungen und Löschungen

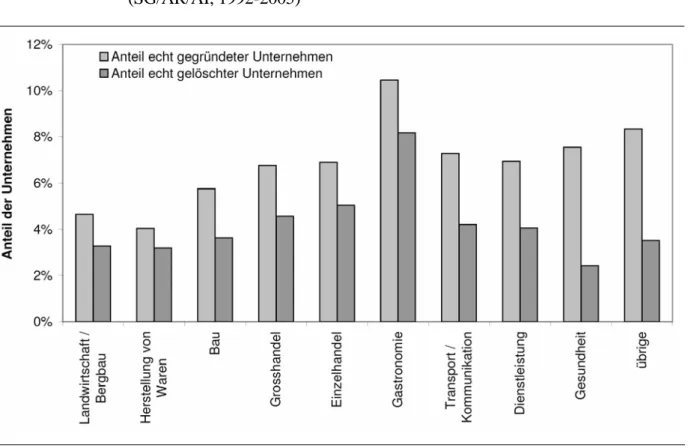

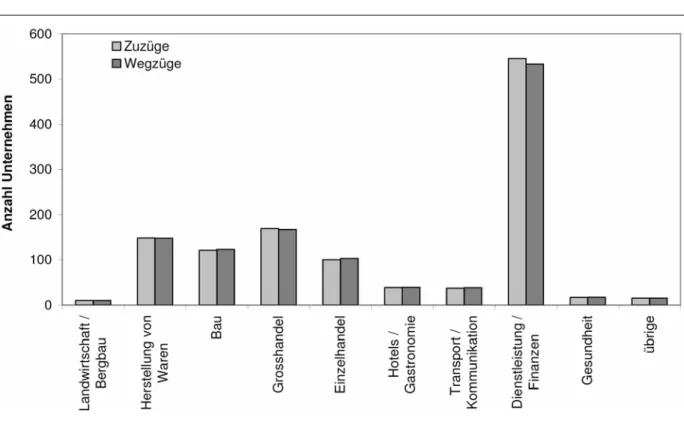

Grundsätzlich scheinen die Strukturen im ersten und zweiten Sektor (Landwirtschaft/Bergbau, Güterproduktion, Baugewerbe) hinsichtlich Neugründungen und Löschungen deutlich weniger dynamisch zu sein als im dritten Sektor. Den größten Einfluss auf die gesamtwirtschaftliche Struktur hat der Dienstleistungssektor mit 666 Neugründungen (7 %) und 381 Schließungen (4 %) pro Jahr.

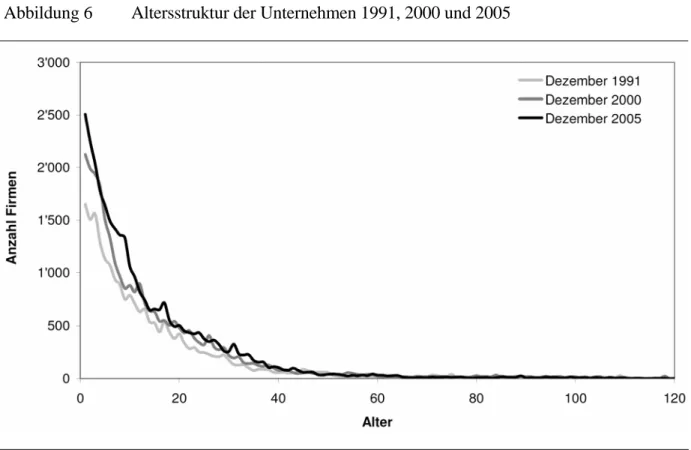

Alter

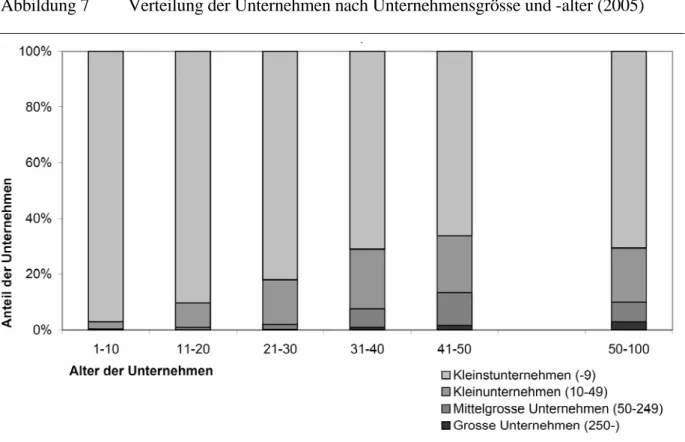

Betrachtet man die Verteilung der Unternehmensgrößen nach Alter (Abbildung 7), so zeigt sich, dass es sich bei Neugründungen fast ausschließlich um Kleinstunternehmen handelt: 97 % aller Unternehmen im Alter zwischen 1 und 10 Jahren sind Kleinstunternehmen . Allerdings nimmt der Anteil der Kleinstunternehmen mit zunehmendem Alter ab und erreicht in der Altersgruppe der 41- bis 50-Jährigen einen Tiefststand von 66 %. Allerdings steigt der Anteil kleiner und mittlerer Unternehmen in der ersten Phase stetig an und liegt bei 31 von 40

In Unternehmen im Alter von 51 bis 100 Jahren sind es 3 %. Allerdings hat dieser geringe Anteil an Großunternehmen einen sehr großen Einfluss auf den Anteil der Beschäftigten in den Altersgruppen (Abbildung 8): 67 % der Beschäftigten in Unternehmen im Alter von 51 bis 100 Jahren arbeiten in einem Großunternehmen. Allerdings erreicht der Anteil der Beschäftigten in kleinen und mittleren Unternehmen mit 40 % bzw. 40 % den höchsten Anteil.

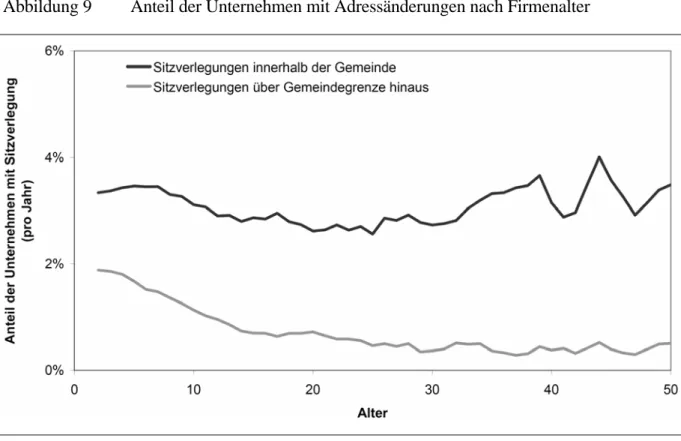

Diese Entwicklung scheint die Annahme zu bestätigen, dass die Unternehmensgröße mit zunehmendem Alter tendenziell zunimmt. Da im ersten Jahr mindestens ein Eintrag pro erfolgt Aufgrund der Gründungseinträge kann das Gründungsjahr nicht mit dem Folgejahr verglichen werden: Im ersten Jahr werden pro Jahr 1,11 Einträge gemacht Konzern. Der Anteil der Unternehmensumzüge innerhalb der Gemeinde steigt zunächst leicht an, von 3,3 % im zweiten Lebensjahr auf 3,5 % im sechsten Lebensjahr.

Die Verlagerung von Firmensitzen außerhalb der Gemeindegrenzen zeigt jedoch ein anderes Bild: Junge Unternehmen ziehen mit einem jährlichen Anteil von

Migrationen

Van Steen untersuchte 2.000 Unternehmen über einen Zeitraum von fünf Jahren und kam zu einer durchschnittlichen jährlichen Fluktuationsrate von 5,7 % – vergleichbar mit den diskutierten Ergebnissen (5,8 %). Dieser Unterschied erklärt sich dadurch, dass van Steen in diesem Zeitraum neu gegründete Unternehmen nicht berücksichtigt. Generell sind die Löschungsquoten aus dem Gerichtsregister zu niedrig: Einerseits aufgrund der oben erwähnten Unsicherheit hinsichtlich der tatsächlich nicht gelöschten Unternehmen (0,6 % der Unternehmen) und andererseits aufgrund der Tatsache, dass Unternehmen, die tatsächlich nicht gelöscht wurden Die im Gründungsjahr außerhalb des Betrachtungsgebiets verlagerten Unternehmen wurden nicht berücksichtigt (0,25 % der Unternehmen).

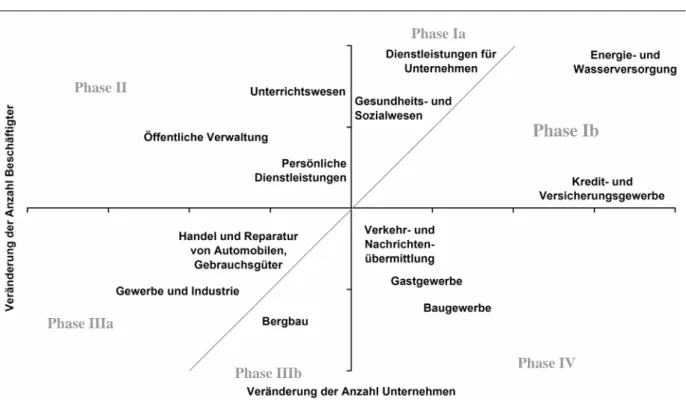

Einfluss der Branchenlebenszyklen

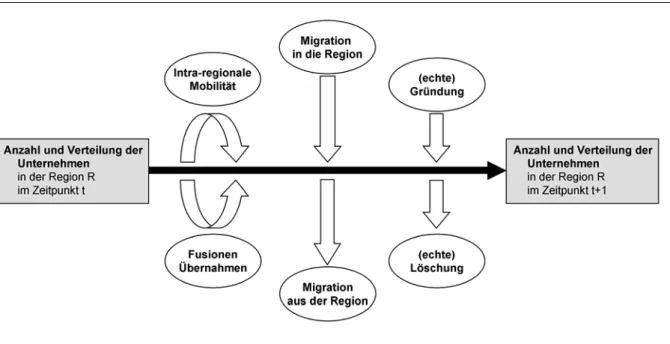

Die Varianz in der Anzahl der Unternehmen wird maßgeblich durch Neugründungen und Liquidationen bestimmt, da die Bewegungen in und aus den einzelnen Phasen sehr ausgeglichen sind8. Abbildung 13 zeigt die jährliche Anzahl der Gründungen und Liquidationen im Verhältnis zur Anzahl der Unternehmen in der jeweiligen Phase. Auffällig ist, dass in der I-Phase der Expansion relativ viele Unternehmen gegründet werden (8,5 %) und gleichzeitig relativ viele Unternehmen wieder geschlossen werden (4,8 %).

In der Marktaustrittsphase II sinkt der Anteil neu gegründeter Unternehmen (7,0 %) und Löschungen (4,0 %) deutlich. In der Anpassungsphase IV ist eine ähnliche Anzahl von Neugründungen (7,0 %) zu beobachten wie in der Marktaustrittsphase, allerdings ist die Zahl der Löschungen etwas höher (4,2 %). Dadurch ist die Zahl der im Unternehmensregister eingetragenen Gründungen auch in den Phasen III und IV größer als die Zahl der Löschungen.

Verschiedene Autoren (z. B. Meyer, 2004) weisen darauf hin, dass Unternehmensgründungen auch häufiger in der Alterungsphase eines Produkts erfolgen. In dieser Phase neigen marktbeherrschende Unternehmen dazu, sich zu verkleinern, sodass ältere, gut ausgebildete Arbeitnehmer versuchen, der Arbeitslosigkeit durch die Gründung eines neuen Unternehmens zu entgehen. Die meisten Unternehmen wechseln ihren Standort in der Expansionsphase I (7,1 %), dicht gefolgt von Unternehmen in der Marktaustrittsphase II (7,0 %).

Die Ansiedlungsquote in der Anpassungsphase IV (6,4 %) liegt dazwischen, wobei der leicht erhöhte Anteil junger Unternehmen in dieser Phase von Bedeutung sein dürfte.

Verweildauer an einem Standort

Zurückgelegte Distanzen

Van Wissen und Schutjens (2005) zeigen unter anderem, dass auch die Größe des jeweiligen Unternehmens eine wichtige Rolle für die zurückgelegte Distanz spielt. Abbildung 17 zeigt die Größenaufteilung der von Standortverlagerungen betroffenen Unternehmen nach Entfernung. Dies zeigt sich auch in der Region St.Gallen: Im recherchierten Datensatz überquerten in den Jahren 2003 bis 2005 nur ein oder zwei Grossunternehmen die Gemeindegrenze.

Dieses Verhältnis zwischen den Unternehmensgrößen bleibt mit zunehmender Migrationsentfernung ungefähr gleich: 2,7‰ der Kleinstunternehmen, 1,4‰ der Kleinunternehmen und 1,2‰ der Mittelbetriebe zogen in Entfernungen von 100 bis 200 km11. Im Falle von Migrationen dürfte die Bewertung neuer Standorte daher stark von der Entfernung abhängig sein: Der Nutzen hängt im Allgemeinen negativ exponentiell von der Entfernung der Migration ab. Die Migrationshäufigkeit von KMU beträgt nur etwa ein Drittel der Migrationshäufigkeit von Kleinstunternehmen – dieses Verhältnis bleibt jedoch über die Migrationsdistanz konstant.

Abbildung 18 zeigt die Entwicklung der mittleren Wege bei Büroumzügen nach Unternehmensgröße und -alter. Da die Stichproben relativ klein sind, wurden die Daten geglättet und nur Datenpunkte mit mindestens 20 beobachteten Ländertransfers12 berücksichtigt. Die Arbeitswege von Kleinstunternehmen verringern sich in den ersten 15 Jahren der Unternehmensgründung stetig von 14 km auf 10 km, danach scheinen die Entfernungen wieder zuzunehmen und 30 km zu erreichen.

Danach steigt sie wieder an, wobei die beobachteten Entfernungen drei bis vier Kilometer kürzer sind als bei Kleinstunternehmen.

Räumliche Muster

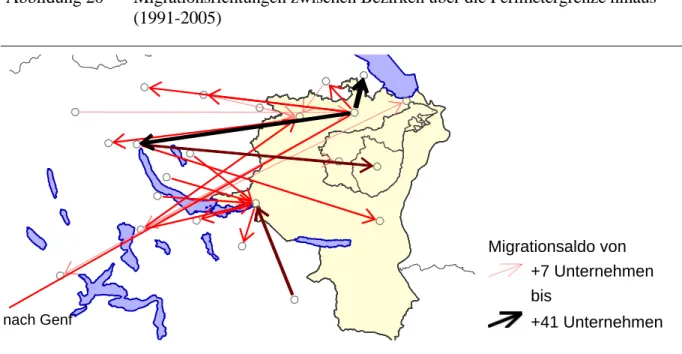

Unternehmen) sowie - begünstigt durch die geografische Nähe - zwischen St.Gallen und dem Bezirk Arbon (Teil der Agglomeration Arbon-Rorschach, 41 Unternehmen). Betrachtet man die Migrationen zwischen den Gemeinden, ergibt sich ein ähnliches Bild. Die linke Seite von Abbildung 21 zeigt die relative Migrationshäufigkeit zwischen den Gemeinden im betrachteten Perimeter14.

Die grossen Migrationsströme finden in den Stadtgebieten statt: in kleineren Stadtgebieten15 zwischen Kernstadt und Stadtgebieten – im St.Galler Stadtgebiet auch zwischen den grösseren Stadtgemeinden. Die relative Häufigkeit der Migration nimmt deutlich zu, wenn die Distanz zwischen den Gesellschaften abnimmt. Hingegen weisen nur die Appenzell Innerrhodener Gemeinden Appenzell und Schwende (jeweils 16 Unternehmen) eine nennenswerte Abwanderung von Unternehmen Richtung St.Gallen auf.

Das Beispiel der Stadt St.Gallen zeigt, dass die Kernstädte der Agglomerationen für Unternehmen eine äusserst wichtige Rolle spielen. Abbildung 22 vergleicht die Salden der Neugründungen und Löschungen in den Gemeinden mit den Wanderungssalden. Die Zahl der Unternehmen hat daher seit 1991 trotz der hohen Abwanderungsrate aus der Stadt St.Gallen deutlich zugenommen.

Interessanterweise fallen die oben erwähnten Zuwanderungen aus Appenzell Innerrhoden in die Stadt St.Gallen in den gleichen Zeitraum.

Gemeindetypen

Generell sind Unternehmen in mittleren und großen Zentren (insgesamt 13 %) und in stadtnahen Gemeinden (12 %) deutlich stärker von der Abwanderung betroffen als Unternehmen in den anderen Gemeindetypen (9 bis 10 %). In den Städten ist dies unter anderem auf den hohen Anteil junger und kleiner Unternehmen zurückzuführen. Im Gegensatz dazu ähnelt die Alters- und Größenstruktur der Unternehmen in den periurbanen Gemeinden derjenigen in den Vorstadtgemeinden und Kleinstädten.

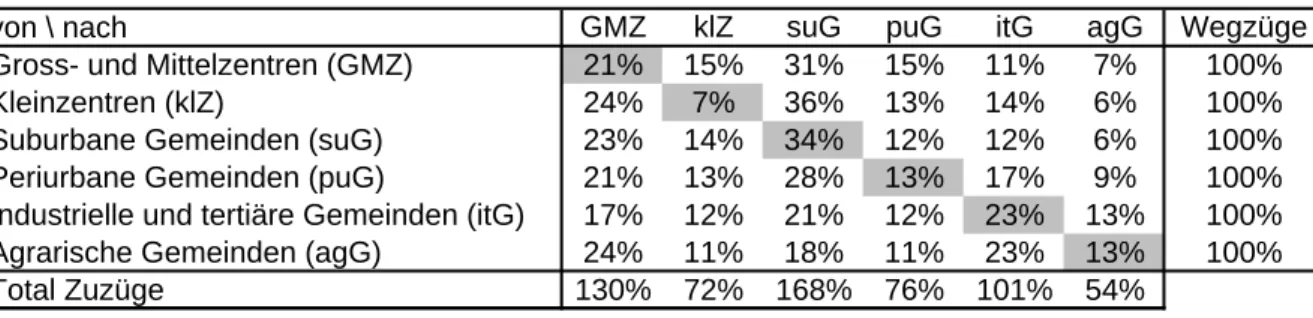

Die erhöhte Migrationsrate in den periurbanen Gemeinden hängt möglicherweise damit zusammen, dass die Standortvorteile am Rande der Stadtgebiete für einen Großteil der Unternehmen nicht ideal sind. Tabelle 1 zeigt die Verteilung der Migration zwischen den Community-Typen (im Verhältnis zur Anzahl der Unternehmen, die von einem bestimmten Community-Typ zugezogen sind). In den grau hinterlegten Feldern sind Wanderungen aufgeführt, die in den gleichen Gemeindetyp zurückführten.

Ebenso wie van Wissen und Schutjens (2005) anlässlich ihrer Studie in den Niederlanden gibt es einen leichten Abwanderungstrend vom Zentrum in die Peripherie: Zwischen 1991 und 2005 zogen jeweils 267 Unternehmen in der Region St.Gallen in die Peripherie Jahr. , während 231 Unternehmen in die Innenstadt zogen. Wie für die Wachstumsphase zu erwarten, entfernen sich die Unternehmen in den ersten Jahren nach ihrer Gründung aus dem Zentrum. Die räumlichen Auswertungen zeigen, dass die meisten Unternehmen (sowohl relativ als auch absolut) in den Gross- und Mittelzentren angesiedelt sind – wobei zu beachten ist, dass im betrachteten Perimeter nur die Stadt St.Gallen in diese Kategorie fällt.

Seiter (Hrsg.), Aktuelle Entwicklungen in Wachstumstheorie und Wachstumspolitik, Metropolis-Verlag, Marburg. 2005) Modelle für die Standortwahl von Unternehmen, Arbeitspapiere zur Verkehrs- und Raumplanung, 336, Institut für Verkehrsplanung und Transportsysteme (IVT), ETH Zürich, Zürich.