FUNDAÇÃOGETÚLIOVARGAS

ESCOLADEPÓS-GRADUAÇÃOEMECONOMIA

MESTRADOEMFINANÇASEECONOMIAEMPRESARIAL

HEDGE DE CRÉDITO ATRAVÉS DE EQUITY: UMA ANÁLISE EMPÍRICA

COM USO DE ATIVOS CORPORATIVOS BRASILEIROS

GUSTAVO RIBAS DE ALMEIDA LEITE

RIO DE JANEIRO

HEDGE DE CRÉDITO ATRAVÉS DE EQUITY: UMA ANÁLISE EMPÍRICA COM USO DE ATIVOS CORPORATIVOS BRASILEIROS

GUSTAVO RIBAS DE ALMEIDA LEITE

Dissertação apresentada ao Mestrado em Finanças e Economia Empresarial como requisito parcial para obtenção do grau de Mestre em Finanças e Economia Empresarial.

ORIENTADOR: ALEXANDRE LOWENKRON

RIO DE JANEIRO

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Leite, Gustavo Ribas de Almeida

Hedge de crédito através de equity: uma análise empírica com uso de ativos corporativos brasileiros/ Gustavo Ribas de Almeida Leite.-

2011.

52 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós- Graduação em Economia.

Orientador: Alexandre Lowenkron.

Inclui bibliografia.

1. Ativos (Contabilidade). 2. Hedging (Finanças) 3. Empresas-

Finanças. I. Lowenkron, Alexandre. II. Fundação Getulio Vargas. Escola

de Pós-Graduação em Economia. III. Título.

HEDGE DE CRÉDITO ATRAVÉS DE EQUITY: UMA ANÁLISE EMPÍRICA COM USO DE ATIVOS CORPORATIVOS BRASILEIROS

GUSTAVO RIBAS DE ALMEIDA LEITE

Dissertação apresentada ao Mestrado em Finanças e Economia Empresarial como requisito parcial para obtenção do grau de Mestre em Finanças e Economia Empresarial.

Avaliação:

Banca Examinadora:

________________________________________________ Alexandre Lowenkron – Orientador

Instituição: Banco BBM

________________________________________________ Gabriel Hartung

Instituição: Banco BBM

________________________________________________ Marcelo Pessoa

Behavior Capital

RESUMO

Este trabalho tem como objetivo analisar os resultados de uma operação de hedge de um

portfólio de crédito de empresas brasileiras através do uso de ativos de equity. Inicialmente,

faz-se uma alusão aos principais aspectos teóricos pertinentes com suas definições e referências acadêmicas. Posteriormente, são apresentados os parâmetros básicos da seleção da amostra utilizada e do período durante o qual tal estratégia de proteção será implementada. Por último, serão feitos os testes empíricos com diferentes ativos e distintas estratégias de

hedge a fim de se chegar às conclusões.

Palavras-Chave:

Risco de Crédito; Avaliação de Empresas; Hedge; Razão Ótima de Hedging; Estimação de

ABSTRACT

This paper aims to analyze the results of an operation to hedge a diversified credit portfolio

through the use of equity. Initially, a reference to the main theoretical aspects of this

dissertation with their definitions and literature review will be made. Furthermore, there will be an explanation about the basic parameters of the selection of the sample used and the period during which such protection strategy will be implemented. Finally, empirical tests will be made with different assets and several hedging strategies in order to reach conclusions.

Key Words:

LISTA DE GRÁFICOS

1. GRÁFICO 1 – CRÉDITO DO SISTEMA FINANCEIRO / PIB ... 9

2. GRÁFICO 2 – EVOLUÇÃO DO BETA HISTÓRICO DE 3 MESES COM IBOVESPA32 3. GRÁFICO 3 – EVOLUÇÃO HISTÓRICA DO IBOVESPA E DÓLAR PTAX ... 33

4. GRÁFICO 4 – BETA HISTÓRICO DE 6 MESES COM S&P 500 ... 36

5. GRÁFICO 5 – VOLATILIDADE DIÁRIA DO S&P 500 ... 37

6. GRÁFICO 6 – EVOLUÇÃO DOS PORTFÓLIOS SIMULADOS E DO S&P 500 ... 38

7. GRÁFICO 7 – EVOLUÇÃO DOS PORTFÓLIOS SIMULADOS ... 39

8. GRÁFICO 8 – EVOLUÇÃO DO BETA DE 3 MESES E DOS DELTAS DA PUT OBTIDO DO MODELO DE MERTON ... 42

9. GRÁFICO 9 – EVOLUÇÃO DOS PORTFÓLIOS SIMULADOS, INCLUINDO MERTON ... 44

10. GRÁFICO 10 – BETA HISTÓRICO DE 3 MESES ENTRE BONDS E RESPECTIVAS ADRs ... 46

LISTA DE TABELAS 1. TABELA 1 – EMISSÕES EXTERNAS EM USD DE EMPRESAS BRASILEIRAS ... 8

2. TABELA 2 –BONDS QUE COMPÕEM O PORTFÓLIO TEÓRICO ... 28

3. TABELA 3 – ABERTURA SETORIAL DO IBOVESPA, S&P 500 E DO PORTFÓLIO TEÓRICO ... 29

4. TABELA 4 – CORRELAÇÃO ENTRE IBOVESPA E DÓLAR ... 33

5. TABELA 5 – RESULTADOS DA SIMULAÇÃO COM HEDGE EM S&P 500 ... 34

6. TABELA 6 – RESULTADOS FINAIS DAS SIMULAÇÕES ... 43

7. TABELA 7 – CORRELAÇÃO HISTÓRICA ENTRE ADRs E DÓLAR ... 45

SUMÁRIO

1. INTRODUÇÃO ... 9

2. DEFINIÇÕES TEÓRICAS ... 14

2.1. Risco de Crédito ... 14

2.2. Hedge ... 15

2.2.1.Hedge de Crédito com uso de Equity ... 15

2.2.2.Razão Ótima ... 17

3. RELAÇÃO ENTRE RISCO DE CRÉDITO E VALOR DAS AÇÕES ... 18

3.1. O modelo de Robert C. Merton (1974) ... 18

3.2. O modelo KMV Moody’s... 21

4. TESTE EMPÍRICO DE HEDGE DE UMA CARTEIRA DE CRÉDITO COPORATIVO BRASILEIRO COM USO DE AÇÕES ... 25

4.1. O Portfolio escolhido, a Freqüência do Ajuste e a Duração da Estratégia ... 27

4.2. Resultados com Ibovespa ... 30

4.3. Resultados com S&P 500 ... 33

4.3.1. Beta Histórico ... 33

4.3.2. Modelo de Merton ... 39

4.4. Resultados com Ativos de uma mesma Empresa ... 44

4.5. Outros Resultados com Ativos de uma mesma Empresa ... 47

CONCLUSÃO ... 49

1. INTRODUÇÃO

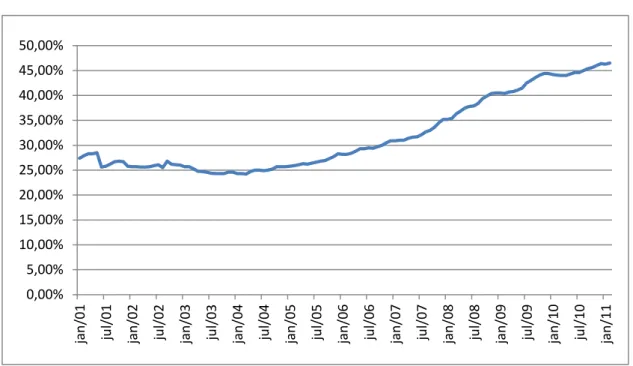

O mercado de crédito brasileiro vem se desenvolvendo de forma consistente nos últimos anos, tendo superado a marca de 46% do PIB em dezembro de 2010, praticamente dobrando de 2004 aos dias de hoje, como pode ser observado no GRÁFICO 1. A pesquisa da Febraban de março de 2011 com instituições financeiras estima um crescimento do crédito do sistema financeiro na faixa de 17% para 2011 e 2012. Mesmo com taxas de crescimento elevadas, o crédito do sistema financeiro em relação ao PIB ainda é baixo relativamente a outros países desenvolvidos como, por exemplo, os EUA que possuem essa relação em 190%, Espanha, 200% e emergentes, tais como a África do Sul, 141% e Chile, 98% (dados de 2009), o que parece evidenciar um espaço potencial de desenvolvimento desse mercado.

GRÁFICO 1 – CRÉDITO DO SISTEMA FINANCEIRO / PIB

Fonte: Banco Central do Brasil

Tendo em vista a posição estrutural que as instituições financeiras carregam nesse mercado e o fato de que o mercado secundário de ativos de crédito no Brasil tem pouca ou nenhuma liquidez, surge a questão: o que fazer para reduzir uma posição estrutural em

crédito? Uma forma conhecida e largamente utilizada é o cancelamento de novos

empréstimos e a conseqüente “puxada de crédito” dos clientes ativos. No entanto, tal política

de proteção tem resultados somente a médio prazo e, dada a velocidade observada das viradas súbitas no ciclo econômico, isso pode significar uma redução insuficiente para proteger a instituição de perdas. Uma forma alternativa de proteger uma carteira de crédito seria através do uso de ações ou derivativos. O hedge de uma carteira dessa classe de ativos pode

apresentar resultados satisfatórios em relação à redução de perdas financeiras associadas à deterioração da qualidade do risco de crédito do emissor.

Assim sendo, o objetivo da presente dissertação é avaliar a efetividade de diferentes alternativas de hedge para um portfólio cujos ativos são unicamente títulos de dívidas

corporativas. Tal tentativa se torna mais importante quando observamos um mercado secundário pouco líquido e a inexistência de derivativos de crédito para diversos emissores, como o que ocorre no Brasil.

Como pode ser observado na TABELA 1, a emissão de bonds por empresas brasileiras

cresceu de maneira bastante sólida, tendo atingido um total de USD 36 bilhões em 2010 e, durante a crise, apenas USD 6,1 bilhões, o que teve efeitos também sobre os preços dos títulos já emitidos, o que será visto mais a frente.

TABELA 1: EMISSÕES EXTERNAS EM USD DE EMPRESAS BRASILEIRAS

(* até abril de 2011) Fonte: J.P. Morgan

A crise financeira de 2008 reduziu abruptamente e de maneira generalizada os valores dos ativos financeiros. Neste trabalho, será feito um teste empírico com a posição comprada em um portfólio de bônus de empresas brasileiras, ativos de crédito com maior liquidez

Ano

Total

Em itido

(USD bn)

Núm ero

Em issões

2005 7,8 40

2006 12,798 44

2007 8,79 39

2008 6,066 28

2009 21,045 28

2010 36,798 68

relativamente aos demais existentes, e vendida em equity. A não utilização de debêntures

deu-se em função de que são demandadas, significativamente, por fundos de pensão e investidores institucionais e que alguns destes levam os títulos até sua maturidade (SHENG e SAITO, 2008), o que reduz a liquidez e possivelmente distorce preços de mercado. O objetivo, então, será criar uma carteira que possua um beta neutro e, para isso, utilizar-se-á diferentes metodologias para definição de qual beta usar.

A lógica de fazer uso de equity para proteger um portfólio de crédito foi definida

formalmente por Robert C. Merton em 1974, o que será explicado com detalhes posteriormente. Do ponto de vista da intuição econômica, pode-se dizer que fatores que reduzem o fluxo de caixa pro acionista da firma afetam negativamente o valor de uma ação pelo fato de esta nada mais ser do que o somatório desse fluxo futuro trazido a valor presente e também impactam, de forma negativa, o preço de um título de crédito, já que, com menor fluxo de caixa previsto para o cumprimento de suas obrigações, o risco de inadimplemento aumenta e, portanto, deve subir também os juros a serem pagos para remunerar esse recrudescimento do risco.

Conseqüentemente, se o preço de uma ação cai por causa de uma deterioração das expectativas de receitas futuras, o preço de um título de crédito desta mesma companhia deve cair. O cenário traçado a partir de setembro de 2008 foi exatamente esse de queda dos faturamentos das empresas de um modo generalizado em função de uma recessão prolongada prevista à época. Dessa maneira, faria sentido teórico um hedge de um portfólio de crédito

com a venda de um portfólio de equities a fim de se evitar a deterioração de valor da carteira

composta por ativos de crédito.

Para cumprir o objetivo delineado, nos dois primeiros capítulos, haverá uma discussão acerca dos aspectos teóricos dos principais temas que envolvem a dissertação, tais como risco de crédito, razão ótima de hedging e relações existentes entre as precificações de

ações e ativos de crédito.

Posteriormente, haverá a parte mais importante da dissertação, que são os testes empíricos. Estes se dividirão em três grandes conjuntos de estratégias: hedge de um portfólio

de bônus de diferentes empresas brasileiras com o IBOVESPA; com o S&P 500; e, por último, hedge de bonds de uma mesma empresa com o recibo de ação da respectiva

As simulações ocorrerão do período de janeiro de 2005 a junho de 2010, passando por momentos de maior crescimento econômico e otimismo dos agentes econômicos, mas também pela crise financeira que assolou os mercados principalmente a partir de fins de 2008. Outro ponto relevante a se ressaltar é que se fará uso de diferentes formas de hedge ratio,

quais sejam o beta histórico de 3, 6 e 12 meses, além de 3 adaptações do modelo de Merton.

Também é relevante destacar que utilizaremos dois critérios para se definir quais as melhores estratégias de hedge: (a) aquela que levou a uma maior redução da perda no período

em que o portfólio de bonds mais se desvalorizou (2º semestre de 2008); e (b) a que levou a

uma menor variância do portfólio durante toda sua aplicação.

Resumidamente, seguem os principais resultados descritos abaixo:

(i) Para o portfólio de diferentes companhias e hedge no IBOVESPA: em função

de a marcação a mercado dos bonds ser feita com o preço dos mesmos em

dólares convertidos para real pela taxa de câmbio do fim do dia, a covariância entre o IBOVESPA e o porfólio ficou negativa na maior parte do período em estudo. Isto é, o efeito da variação cambial predomina sobre o efeito da variação do valor dos títulos de crédito, levando ao abandono de tal estratégia por ir contra a intuição econômica de correlações positivas;

(ii) Para o portfólio de diferentes companhias e hedge no S&P 500: dado o

resultado comentado no item (i) acima, decidiu-se por fazer uso do principal índice acionário americano como hedge. Tal operação apresentou o beta

histórico de 3 meses como o melhor ratio a ser usado para redução da

variância do portfólio, porém, pior que os modelos de Merton como maior redutor das perdas ao longo do 2º semestre de 2008. O hedge com base no

modelo de Merton com um valor de face da dívida da empresa teórica fixado em 120 (será visto adiante em detalhes) apresentou a maior redução das perdas no 2º semestre de 2008, porém, com a maior volatilidade entre todos os 6 ratios estudados.

(iii) Para as ADRs e bonds de uma mesma empresa: testou-se para Ambev, Itaú,

evidenciar a hipótese de que, com preços constantes em reais, mas havendo desvalorização do câmbio, a ADR em dólares teria que se valorizar.

2. DEFINIÇÕES TEÓRICAS

2.1.Risco de Crédito

No paper intitulado “Modeling Default Risk”, da empresa Moody’s KMV, o risco de

default é definido como a incerteza acerca da capacidade da firma em adimplir com suas dívidas e obrigações. Antes de efetivamente ocorrer o default, não há nenhuma maneira de discriminar inequivocamente quais empresas vão inadimplir e quais não vão. O que se pode fazer é realizar avaliações probabilísticas da chance de default de determinada companhia. De um modo geral, firmas pagam um spread sobre a taxa de juros livre de risco da economia, que

seja proporcional à probabilidade de default delas a fim de compensar os emprestadores por

essa incerteza. O modelo Moody’s KMV será estudado mais adiante.

De acordo com DAS (1998), o preço de um bônus corporativo é composto de uma série de características, tais como: liquidez; taxas de juros (taxa livre de risco e uma taxa a mais que compensa o risco de crédito); moeda em que o título é denominado; elementos contingentes (opções embutidas nos ativos, tal como possibilidade de pré-pagamento); e risco de default (exposição à potencial falha do emissor em cumprir suas obrigações contratuais).

Um derivativo permite, por sua vez, negociações dos atributos individuais do ativo em vez do próprio ativo. É possível, portanto, replicar um bônus corporativo através do uso de derivativos para cada um das características acima, por exemplo, realizando um swap de

moeda, de juros e de crédito. Assim, esses contratos financeiros permitem o gerenciamento de riscos financeiros associados às características dos ativos presentes em carteira.

O mais conhecido dos derivativos de crédito são os credit-default swaps, conhecidos

pela sigla CDS, e que ficaram notórios no mundo após o estopim da crise em setembro de 2008. Comumente, são estruturados como instrumentos financeiros que pagam um payoff

2.2. Hedge

O objetivo do hedge é reduzir um risco particular, geralmente relacionado com o preço

de mercado de ativos financeiros. Um hedge perfeito é obtido com a eliminação completa do

risco incorrido, o que pode ser difícil de se atingir para problemas complexos no mundo real, como ocorre com o caso de hedges de carteiras de crédito. Assim, são relevantes estudos

sobre a construção e a avaliação da estratégia de hedge nessas circunstâncias.

As principais dificuldades que podem surgir na tentativa de dirimir os riscos através de uma estratégia de hedge seriam: (a) o ativo a ser “hedgeado” não ser diretamente negociado

ou não possuir um derivativo (como um contrato futuro ou de opção, por exemplo) cujo ativo

subjacente seja o ativo a ser “hedgeado”; (b) o vencimento do contrato derivativo não coincidir com o momento exato da venda ou compra do ativo “hedgeado”; (c) o hedge exigir

que o contrato futuro seja liquidado antes do mês de entrega do ativo subjacente.

2.2.1. Hedge de Crédito com uso de Equity

O hedge dinâmico de uma carteira de crédito é baseado em um modelo de réplica de

risco de default. A idéia básica é que o detentor do título de crédito vende uma put para o

acionista sobre os ativos da empresa, conceito que será aprofundado quando da explicação do Modelo de Merton. Assim, o gerente do portfólio deve balancear a carteira dinamicamente, efetuando as seguintes operações no mercado: comprar o bônus e vender ação do emissor do referido bônus. O comportamento da carteira “hedgeada” deverá ser:

- se o ativo de crédito perder valor, a ação deve cair mais que a queda do crédito, refletindo a posição na estrutura de capital dos títulos (será explorado também na parte deste trabalho referente ao modelo de Merton) e a correspondente taxa de recuperação de crédito;

- os ganhos com a venda do ativo devem, portanto, mais que compensar a perda na operação de crédito.

Alternativamente, em vez de ficar vendido na ação no mercado à vista, pode-se (i) comprar put da ação em questão e/ou (ii) vender índice de bolsa, usando um beta ajustado.

negociação. Entretanto, na prática, a instabilidade da relação entre índices e crédito pode ocasionar uma política de hedge ineficiente.

O grande problema do hedge dinâmico é a possibilidade de descolamento da

performance entre os ativos presentes na estratégia. Eventos extraordinários, como o anúncio de um takeover na companhia, provavelmente aumentarão bastante o preço da ação, gerando

perdas relevantes na posição vendida em equity, mas não serão compensadas pelos ganhos na

posição comprada em crédito. Isso é reflexo do fato de a oferta ser mais benéfica para os acionistas do que para os detentores de crédito.

2.2.2. Razão Ótima

Quando se tenta fazer um cross hedging, isto é, um hedge cujos ativos possuem

naturezas distintas, há que se definir um ratio para o hedge que minimiza a variância do

portfólio.

Suponha que o agente possua quantidades do ativo-objeto e que pretenda vendê-lo

em . O hedge deverá ser feito com quantidades de um outro ativo similar. Logo, temos

que a razão ótima do hedge será e o resultado final da operação,

, onde é o preço à vista do ativo-objeto em e é o preço à vista do ativo-objeto em .

Essa equação pode ser assim reescrita:

.

Substituindo por S, por F e por h , temos:

Como e são conhecidos em , para minimizarmos a variância de Y, basta minizarmos a variância de , que é:

Derivando a variância em relação a h e igualando a zero:

Tal equação nos fornece a razão ótima de hedge:

Se a fórmula do coeficiente de correlação for usada, , chega-se a uma

razão ótima de . Nesta equação, caso o futuro do ativo semelhante fosse

3. RELAÇÃO ENTRE RISCO DE CRÉDITO E VALOR DAS AÇÕES

3.1. O modelo de Robert C. Merton (1974)

MERTON (1974) estabeleceu uma estreita relação entre o apreçamento de ações e de crédito, como será descrito a seguir. Inicialmente, Merton afirma que o valor de uma dívida corporativa depende essencialmente de:

(i) A taxa de retorno requerida sobre uma dívida sem risco;

(ii) Os atributos específicos de cada instrumento de dívida, como, por exemplo, maturidade, senioridade em algum evento de inadimplência, etc.;

(iii) A probabilidade de a firma ficar incapaz de cumprir os requerimentos contratuais assumidos.

Posteriormente, exemplifica com uma empresa que possui apenas duas classes de passivo, dívida e capital próprio. A dívida contém cláusulas contratuais que obrigam a companhia a pagar o valor total da mesma e, no caso de inadimplência, os credores podem assumir o controle da empresa imediatamente, deixando os acionistas sem receber o capital investido. A última hipótese é que a firma não possa emitir nenhuma nova dívida nem pagar dividendos ou efetuar recompra de ações antes da data de vencimento da dívida.

Define, portanto, o valor da firma como:

,

sendo que F é o valor da dívida, f é o valor do equity e = (T – t), onde T é a data de

maturidade da dívida e t, a data de hoje, isto é, consiste no tempo que falta para chegar à maturidade. Sabe-se que F e f só podem assumir valores não-negativos, o que implica em

.

Em t = T, ou seja, em , na maturidade, a firma deve decidir por pagar o montante B prometido referente à dívida ou o valor do equity será zero. Como quem escolhe a

Se , a decisão racional da firma é pagar os credores, uma vez que o equity

terá valor positivo, de , pois, do contrário, o valor do equity iria para zero.

Caso , a firma preferirá inadimplir com sua dívida, já que, se assim não o fizesse, seus acionistas ainda teriam que arcar com recursos adicionais no montante de:

. Assim, pode-se definir a condição inicial para a dívida em como:

.

Para se determinar o valor do equity, é preciso lembrar que:

.

Analisando as 2 equações acima, chegamos a , que equivale

ao payoff de uma opção de compra da empresa com preço de exercício B. Isto é, o valor do

equity de uma firma seria o valor de uma call sobre seu ativo com strike no valor prometido

da dívida em sua maturidade. Em outras palavras, o acionista da empresa possui um direito de comprar os ativos da empresa pelo valor do seu passivo. Caso esse passivo ultrapasse o valor dos ativos da empresa, ele não exerce essa opção para não ter prejuízo e deixa esses ativos nas mãos dos credores.

Assim sendo, pode-se afirmar que, pela fórmula de precificação de opção de Black and Scholes, o valor do equity tem seu preço dado por:

, onde:

e

De , é possível encontrar o valor da dívida:

O prêmio de risco é dado por R(τ) – r, que, para uma dada maturidade, é função apenas de 2 variáveis: (a) variância das operações da firma; (b) o ratio do valor presente

(descontado pela taxa risk free) do valor prometido da dívida sobre o valor da firma. Como

esse ratio debt-to-firm-value utiliza a taxa livre de risco, pode-se dizer que é uma estimativa

viesada do real ratio.

Como será visto adiante, utilizou-se a importante relação estabelecida por esse paper

para o apreçamento de ações no teste empírico. No entanto, há que se avançar mais um passo, através da put-call parity, que é a forma pela qual as opções de venda e compra se relacionam.

HULL (2006) cita dois portfólios com ativos distintos:

(A) call européia e um montante em caixa equivalente a

(B) put européia e uma ação

Ambos possuem payoffs idênticos: Max ( ). Assim, devem valer o mesmo

montante a valor presente e chega-se, portanto, à seguinte relação, que é definida como

put-call parity:

Na abordagem de MERTON (1974), foi visto que a ação é tida como uma opção de compra dos ativos da firma com preço de exercício equivalente ao valor de face da dívida, ou seja, ao valor prometido da dívida a ser pago em sua maturidade. Assim, rearranjando a equação acima, chega-se a:

valor de mercado da dívida é igual ao valor presente do valor de face da dívida menos o prêmio da put cujo ativo subjacente e strike são os mesmos da call. Ou seja, a paridade

put-call afirma que o detentor da dívida vende uma put para o acionista da firma, já que este

possui o direito de vender os ativos da empresa para o detentor da dívida e assim o fará caso o valor de face da dívida ultrapasse o valor dos ativos.

Em suma, o paper de MERTON (1974) tornou-se seminal por relacionar de forma tão

estreita a precificação de uma ação com a de um título de dívida da mesma empresa. Posteriormente, surgiram modelos de default baseados nessa teoria inicial, como o desenvolvido pela empresa KMV, adquirida pela agência de rating Moody’s em 2002, que

será descrito no próximo item.

3.2. O modelo KMV Moody’s

Como visto no artigo explicado acima, o preço do equity é função da taxa de juros, do

valor e prazo da dívida, da volatilidade e do valor dos ativos da firma. O modelo KMV

Moody’s afirma que são três os principais elementos que determinam a probabilidade de default de uma firma:

(i) Valor dos ativos: o valor de mercado dos ativos de uma firma. Essa é a medida do valor presente do fluxo de caixa livre produzido pelos ativos da firma e descontados por uma taxa apropriada.

(ii) Risco dos ativos: trata-se da incerteza ou risco do valor desses ativos. Como o valor calculado consiste numa estimativa, pode-se dizer que é incerto.

(iii) Alavancagem: a extensão das obrigações contratuais da empresa. O valor contábil do passivo da empresa em relação ao valor de mercado de seus ativos é a medida mais importante de alavancagem, pois mostra o quanto a empresa terá que pagar com a geração de caixa de estimada dos seus ativos.

valor total do passivo e o valor do passivo de curto prazo normalmente. Isto é, a firma irá

“defaultar” quando a diferença abaixo se igualar a zero:

A natureza dos negócios de cada firma tem que ser considerada quando se observa a diferença acima, já que, em ramos mais estáveis e menos incertos, como o de consumo de alimentos, as empresas conseguem conviver com maiores níveis de alavancagem, ou seja, com uma diferença menor entre seu valor dos ativos e o ponto de default. Esse aspecto deve ser capturado quando se estima a volatilidade do valor de mercado dos ativos, isto é, duas firmas podem possuir a mesma diferença acima, mas, se uma delas está num negócio mais arriscado, com uma volatilidade maior, sua probabilidade de default terá que ser maior.

A volatilidade dos ativos é relacionada à volatilidade do equity, mas é diferente, já que

a alavancagem magnifica a volatilidade do ativo, fazendo com que setores com baixa volatilidade em seus ativos tendam a ser mais alavancados. Esse efeito compensatório faz com que a volatilidade do equity seja mais influenciada pela indústria e o tamanho dos ativos

do que pela volatilidade dos ativos.

A fim de incorporar, em uma única medida de risco de default, o valor dos ativos, o risco do negócio e a alvancagem, a Moody’s KMV estabeleceu o conceito de “Distância para

o Default” (ou simplesmente DD):

A probabilidade de default poderia ser obtida diretamente da DD, caso a distribuição de probabilidade dos ativos fosse conhecida, ou seja, se a taxa de default, para uma dada distância para o default, fosse conhecida.

A Moody’s KMV implementou, para calcular a EDF™ (Expected Default Frequency™), o modelo de Oldrich Vasicek e Stephen Kealhofer, que, por sua vez,

ampliaram o modelo de Black&Scholes, estabelecendo que o equity consiste numa opção

A EDF™, portanto, indica a probabilidade de default no ano seguinte ou nos anos seguintes para empresas de capital aberto. Em suma, é preciso seguir três passos para se determinar a probabilidade default de uma firma:

(a) Estimar o valor dos ativos e sua volatilidade: obtidos através do valor de mercado dos ativos, do valor contábil dos passivos e da volatilidade do equity;

(b) Calcular a distância para o default: conforme fórmula acima estabelecida;

(c) Calcular a probabilidade de default: conseguida através de estudos empíricos que relacionam a DD com a probabilidade de default.

Para se chegar no item (a), deve-se usar a relação estabelecida por MERTON (1974) de que o valor do equity consiste numa opção de compra dos ativos com preço de exercício no

valor da dívida. Ou seja, o valor do equity é uma opção, que é função da estrutura de capital,

da taxa de juros, do valor e volatilidade dos ativos. De outra maneira, diz-se também que os credores da firma são seus donos até que os acionistas paguem suas dívidas. Assim podemos estabelecer duas equações:

(i)

(ii)

Através de dados de mercado, poderiam ser captadas informações referentes à estrutura de capital pelas demonstrações financeiras da firma, a taxa de juros de mercado, o valor do equity e a sua volatilidade. Com isso, pode-se obter o valor dos ativos que está

implícito nessa call, que, por sua vez, consiste no equity value da firma, e a volatilidade dos

ativos.

Já o item (b) é calculado através de 6 aspectos:

(1) Valor atual dos ativos;

(2) Distribuição do valor dos ativos em T (horizonte de tempo no qual se deseja saber a probabilidade de inadimplemento);

(3) A volatilidade dos valores futuros dos ativos em T; (4) O ponto de default;

(6) O tempo de hoje até T.

O valor do EDF™ é a probabilidade de default considerando os 6 aspectos acima e é

4. TESTE EMPÍRICO DE HEDGE DE UMA CARTEIRA DE CRÉDITO

COPORATIVO BRASILEIRO COM USO DE AÇÕES

O hedge a ser realizado, nesta etapa da dissertação, não é perfeito, já que a natureza

dos ativos envolvidos difere bastante uma da outra. Porém, como foi visto ao longo deste trabalho, o crédito e o equity possuem uma relação de opcionalidade, apresentada por

MERTON (1974), além do fato de, do ponto de vista prático, as precificações de ações e de crédito passarem por um mesmo aspecto central, o de geração de fluxo de caixa livre para as firmas. Em outras palavras, apesar de equity e dívida pertencerem a classes de ativos distintas,

caso as perspectivas de fluxo de caixa de uma determinada empresa se deteriorem, sua ação e sua dívida devem perder valor.

Para realização do teste empírico desse hedge imperfeito, foram utilizados

basicamente dois modelos para definir qual seria o montante a ser vendido de ações ou índices, quais sejam o beta histórico e o de Merton.

O primeiro consiste na utilização do ratio ótimo de hedge, conforme visto no item

2.2.2, ou seja, a quantidade a ser “hedgeada” em ações será aquela que minimiza a variância

do portfólio: . Já o segundo faz uso da relação estabelecida por MERTON (1974)

e que será explicada no respectivo item adiante.

Por último, vale ressaltar quais foram os “equities” escolhidos para a realização da

operação de proteção. Como foi composto um portfólio de bonds de empresas com ações

listadas em bolsa e também de empresas de capital fechado, não há um valor de mercado definido para o equity correspondente dessa carteira.

Assim sendo, inicialmente, será utilizado o principal índice da Bolsa de Valores de São Paulo, o Ibovespa. Conforme será observado adiante, a abertura setorial do índice assemelha-se à composição setorial da carteira de crédito escolhida, o que poderia evitar que grandes efeitos positivos ou negativos sobre determinado setor da economia impactasse os

bonds e não o índice de ações e vice-versa.

É válido comentar também que foram escolhidos bonds corporativos denominados em

caracterizado por detentores institucionais e fundos de pensão, que costumam carregar os papéis até seu vencimento, como foi observado por SHENG e SAITO (2008), prejudicando, assim, a liquidez desses títulos e, por conseguinte, sua precificação.

A correlação encontrada entre os bônus corporativos marcados a mercado em reais e o Ibovespa, também em reais, foi negativa nos períodos mais agudos da crise, demonstrando que o efeito da variação do dólar predomina sobre o efeito da variação dos títulos de crédito. Com esse resultado, essa estratégia foi deixada de lado, uma vez que ela estava sugerindo uma compra de equities para “hedgear” os bonds, o que vai no sentido contrário à teoria

econômica nesse quesito.

A fim de se tentar expurgar o efeito do preço, em reais, da moeda norte-americana, uma nova proxy para o ativo subjacente, que será usado para proteger a posição estrutural

comprada em crédito, se fez necessária. Os retornos do mais importante índice acionário dos EUA, o S&P 500, possuem uma correlação positiva com os retornos do portfólio de bônus de empresas brasileiras, que se acentuou durante a crise. Tal fato vem ao encontro do que se buscava como um hedge de equities para a carteira de dívidas, ainda que imperfeito. A

explicação dessa covariância positiva pode ser encontrada no fato de que os mercados financeiros globais são altamente integrados e as empresas brasileiras com acesso ao mercado de capitais também estarem conectadas a vários mercados no exterior, o que faria com que, num eventual cenário de recessão ou pujança econômica no mundo, suas receitas caíssem ou aumentassem respectivamente.

Por último, foram definidos dois critérios para caracterizar a melhor estratégia de

hedge adotada:

(i) A que gerou a maior redução de perda de valor do portfólio durante o semestre de maior queda no preço do portfólio não “hedgeado” (confirmando a intuição, foi durante o 2º semestre de 2008, quando a carteira perdeu 6,7% de seu valor);

(ii) A que gerou a menor variância no portfólio “hedgeado” durante todo o período

4.1. O Portfolio escolhido, a Freqüência do Ajuste e a Duração da Estratégia

Com a relação demonstrada na parte inicial do trabalho entre os apreçamentos de

equities e dívida, decidiu-se testar como essa relação ocorre na prática através de um hedge

feito com o uso de índice de ações para um porfólio comprado de ativos corporativos brasileiros. Para a realização do teste empírico, foram escolhidos 176 bonds de empresas

TABELA 2: BONDS QUE COMPÕEM O PORTFÓLIO TEÓRICO

Fonte: elaboração própria

Observando a TABELA 3, o peso setorial do índice Bovespa e da carteira teórica selecionada com igual peso para cada um dos 176 títulos não parecem ter grandes distorções Nome da Empresa Código Bloomberg Setor da Economia Nome da Empresa Código Bloomberg Setor da Economia

que afetem particularmente uma delas, com exceção de um maior peso ao setor financeiro na carteira de bônus. Quanto ao S&P500, vemos um peso maior no setor de consumo/varejo e em diversos (basicamente composto pela indústria de tecnologia, setor que inexiste no portfólio de bonds selecionado), além de um menor peso nas commodities.

TABELA 3: ABERTURA SETORIAL DO IBOVESPA, S&P500 E DO PORTFÓLIO TEÓRICO

Fonte: elaboração própria

Inicialmente, a posição vendida da estratégia será feita com o índice IBOVESPA à vista e, depois, será realizada uma simulação com o principal índice da bolsa de Nova York, o S&P 500, conforme explicado acima, a fim de se expurgar o efeito cambial das simulações realizadas com o índice brasileiro. O ajuste do portfólio ocorrerá diariamente, de modo a incorporar o novo beta calculado naquele dia. Eventual ganho no hedge acarretará um

aumento proporcionalmente igual na posição comprada em todos os bonds em estudo e

vice-versa.

A composição da carteira será uma média simples sem qualquer ponderação, uma vez que, desse jeito, atinge-se uma maior diversificação da origem do risco de crédito, mais em linha com o objetivo deste trabalho que é tentar estudar uma possibilidade de hedge para uma

carteira ilíquida de crédito de um banco no Brasil. Por último, é válido ressaltar que o início da estratégia se dará em janeiro de 2005 e terminará em junho de 2010, quando a situação do crédito e da atividade no Brasil já estava em níveis normalizados após passada a fase mais aguda da crise.

É válido explicitar também como foi feita a conta para se chegar aos valores de hedge

e também como se calculou o resultado da estratégia:

(i) Valor a ser “hedgeado”: será o valor do beta daquele dia vezes o valor do

portfólio de crédito. Por exemplo, se, em 20/nov/08, o beta era 0,20 e o portfólio de crédito valia USD 90, deve-se fazer uma venda do índice de ações Setor da Economia Carteira de Bonds IBOVESPA Atual S&P 500 Atual

Commodities 34% 43% 15%

Financeiro 36% 22% 20%

Consumo/Varejo 13% 11% 30%

Transporte/Infra-estrutura 5% 5% 12%

Utilidades Públicas 10% 6% 3%

Telecomunicações 1% 4% 4%

com valor nocional de USD18. Dessa maneira, a carteira, incluindo a venda do índice, ficaria beta neutra, ou seja, em tese, esse novo portfólio não deveria cair ou subir se o S&P 500 caísse ou subisse, o que atenderia nossos anseios se o índice representasse perfeitamente o equity do portfólio de bônus.

(ii) Resultado consolidado: a título de exemplo, se, no dia seguinte, a carteira de

bonds não tiver variação de preço, mas o índice cair 10%, a operação vendida

em índice teria trazido um resultado financeiro positivo de USD 1,80, valor este integralmente reinvestido no portfólio de crédito. Como a carteira valia USD 90 e agora vale USD 91,80, o retorno do dia foi de 2%.

(iii) Ajuste: supondo que o beta se mantenha constante em 0,20 no dia seguinte e, dada a queda de 10% do índice de ações e o novo preço do portfólio em USD 91,80 (USD 1,80 reinvestido no portfólio de bonds), eu teria que aumentar a

posição vendida a fim de se manter uma carteira beta neutra, uma vez que, agora, dos USD 18,36 que eu tenho que permanecer vendido em índice (0,20 x USD 91,80), apenas a quantia de USD 16,20 está vendida (ignorando o efeito da taxa de juros sobre o preço do futuro), já que a diferença foi recebida em dinheiro como resultado da venda do índice e reaplicada no próprio portfólio. Ou seja, teria que vender mais USD 2,16 do índice. E assim por diante.

Por último, cabe ressaltar que, assim que um ativo chega à sua maturidade, o mesmo é retirado da amostra em teste, não compondo mais a carteira teórica estudada. Os recursos oriundos do pagamento do principal do bond são, teoricamente, reaplicados na carteira,

mantendo a mesma proporção para todos os ativos remanescentes. O ajuste de pagamento de cupons por parte dos emissores é realizado pela própria Bloomberg, de modo que o retorno total para o detentor do título inclua tais pagamentos.

4.2.Resultados com IBOVESPA

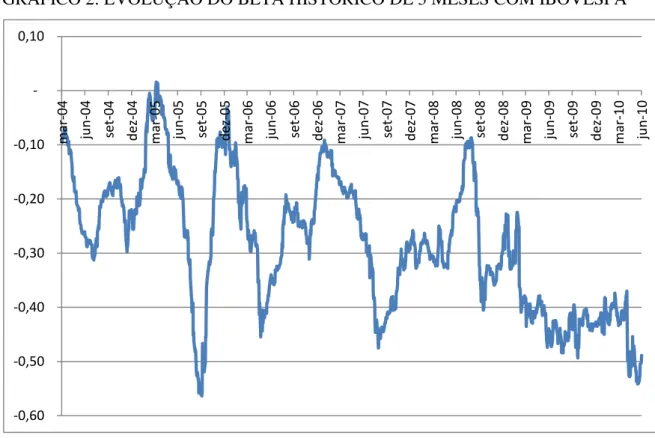

O cálculo do beta de 3 meses entre a carteira de bonds corporativos marcados a

Tal fato é explicado pela predominância do efeito da variação do câmbio sobre o efeito da variação do preço do bond. Assim, a covariância, na prática, estava sendo majoritariamente

estimada entre a variação do preço da moeda brasileira em dólares com o principal índice da bolsa de valores nacional, que certamente é negativa em média. Isto é, no período estudado, quando entravam muitos recursos externos no país, parte deles era direcionada ao mercado de renda variável, levando a uma apreciação deste mercado e também da taxa de câmbio. Também, em momentos de crise, há grande fuga de capitais de países emergentes, gerando uma pressão compradora da moeda norte-americana nesses países e uma queda generalizada dos ativos arriscados, já que investidores se desfazem das posições “compradas” nessa classe de ativos financeiros ao redor do mundo (inclusive nos países desenvolvidos) e adquirem ativos mais seguros, como o ouro ou títulos públicos, principalmente os do governo norte-americano.

Como o objetivo do trabalho não é propor um hedge cambial e sim um hedge quanto à

GRÁFICO 2: EVOLUÇÃO DO BETA HISTÓRICO DE 3 MESES COM IBOVESPA

Fonte: elaboração própria

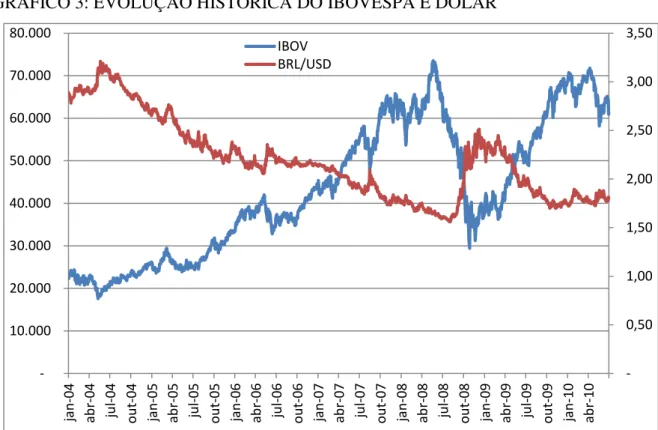

O GRÁFICO 3 inclui o preço nominal do dólar norte-americano em reais (eixo Y da direita) e o índice Bovespa à vista (eixo Y da esquerda). Através dele, fica evidenciada essa relação negativa de retornos que explica o fato de a estratégia com índice de ações de empresas brasileiras não funcionar.

GRÁFICO 3: EVOLUÇÃO HISTÓRICA DO IBOVESPA E DÓLAR

Fonte: elaboração própria

Também é válido ressaltar que a correlação histórica entre os retornos de ambos os ativos é negativa, o que pode ser visualizado na TABELA 4.

TABELA 4: CORRELAÇÃO ENTRE IBOVESPA E DÓLAR

Fonte: elaboração própria

4.3. Resultados com S&P 500

4.3.1. Beta Histórico

- 0,50 1,00 1,50 2,00 2,50 3,00 3,50 - 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 jan -04 ab r-04 ju l-04 o u t-04 jan -05 ab r-05 ju l-05 o u t-05 jan -06 ab r-06 ju l-06 o u t-06 jan -07 ab r-07 ju l-07 o u t-07 jan -08 ab r-08 ju l-08 o u t-08 jan -09 ab r-09 ju l-09 o u t-09 jan -10 ab r-10 IBOV BRL/USD

Esta nova estratégia gerou os seguintes resultados que podem ser observados na TABELA 5.

TABELA 5: RESULTADOS DA SIMULAÇÃO COM HEDGE EM S&P 500

Fonte: elaboração própria

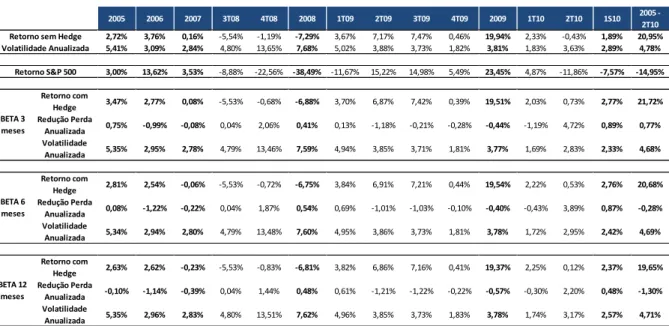

Observando a tabela de resultados acima, conclui-se que a melhor estratégia segundo o os critérios definidos na introdução deste capítulo foram:

(i) Maior proteção no semestre de maior perda de valor: beta histórico de 3 meses levou a uma menor redução no valor do portfólio durante o período de maior queda deste, que ocorreu no 2º semestre de 2008. Enquanto a carteira de bônus

perdeu 6,66%, a carteira “hedgeada” com esse ratio atingiu uma perda de

6,17% (versus 6,21% e 6,31% das estratégias com beta de 6 e 12 meses

respectivamente). Tal resultado é razoável de se esperar, dado que o beta mais curto considera apenas a covariância mais recente e, portanto, mais acentuada no período mais agudo da crise. Apesar de a diferença ter sido bem pequena, é possível salientar que esta estratégia também levou ao melhor resultado no total dos 5,5 anos pesquisados com 21,72% de retorno absoluto, enquanto o

portfólio não “hedgeado” rendeu 20,95% e os com beta de 6 e 12 meses, 20,68% e 19,65% respectivamente;

(ii) Menor volatilidade no portfólio: também foi o beta histórico de 3 meses, que gerou uma volatilidade anualizada de 2,33% durante todo o período enquanto a

2005 2006 2007 3T08 4T08 2008 1T09 2T09 3T09 4T09 2009 1T10 2T10 1S10 2005 - 2T10

2,72% 3,76% 0,16% -5,54% -1,19% -7,29% 3,67% 7,17% 7,47% 0,46% 19,94% 2,33% -0,43% 1,89% 20,95% 5,41% 3,09% 2,84% 4,80% 13,65% 7,68% 5,02% 3,88% 3,73% 1,82% 3,81% 1,83% 3,63% 2,89% 4,78% 3,00% 13,62% 3,53% -8,88% -22,56% -38,49% -11,67% 15,22% 14,98% 5,49% 23,45% 4,87% -11,86% -7,57% -14,95% Retorno com

Hedge 3,47% 2,77% 0,08% -5,53% -0,68% -6,88% 3,70% 6,87% 7,42% 0,39% 19,51% 2,03% 0,73% 2,77% 21,72% Redução Perda

Anualizada 0,75% -0,99% -0,08% 0,04% 2,06% 0,41% 0,13% -1,18% -0,21% -0,28% -0,44% -1,19% 4,72% 0,89% 0,77% Volatilidade

Anualizada 5,35% 2,95% 2,78% 4,79% 13,46% 7,59% 4,94% 3,85% 3,71% 1,81% 3,77% 1,69% 2,83% 2,33% 4,68% Retorno com

Hedge 2,81% 2,54% -0,06% -5,53% -0,72% -6,75% 3,84% 6,91% 7,21% 0,44% 19,54% 2,22% 0,53% 2,76% 20,68% Redução Perda

Anualizada 0,08% -1,22% -0,22% 0,04% 1,87% 0,54% 0,69% -1,01% -1,03% -0,10% -0,40% -0,43% 3,89% 0,87% -0,28% Volatilidade

Anualizada 5,34% 2,94% 2,80% 4,79% 13,48% 7,60% 4,95% 3,86% 3,73% 1,81% 3,78% 1,72% 2,95% 2,42% 4,69% Retorno com

Hedge 2,63% 2,62% -0,23% -5,53% -0,83% -6,81% 3,82% 6,86% 7,16% 0,41% 19,37% 2,25% 0,12% 2,37% 19,65% Redução Perda

Anualizada -0,10% -1,14% -0,39% 0,04% 1,44% 0,48% 0,61% -1,21% -1,22% -0,22% -0,57% -0,30% 2,20% 0,48% -1,30% Volatilidade

Anualizada 5,35% 2,96% 2,83% 4,80% 13,51% 7,62% 4,96% 3,85% 3,73% 1,83% 3,78% 1,74% 3,17% 2,57% 4,71% BETA 12

meses

Retorno sem Hedge Volatilidade Anualizada

Retorno S&P 500

BETA 3 meses

carteira sem hedge atingiu o valor de 2,89% e as estratégias com beta de 6 e 12

meses, 2,42% e 2,57% respectivamente. Vale destacar que, durante o período mais crítico da crise, o 2º semestre de 2008, todas as estratégias foram capazes de reduzir a volatilidade do portfólio em magnitudes semelhantes;

De um modo geral, no entanto, os betas encontrados foram muito baixos, o que é de se esperar por alguns motivos:

- baixa liquidez dos ativos brasileiros, que parecem não refletir corretamente as mudanças de cenários e as qualidades creditícias dos emissores;

- correlação não tão alta entre as economias americana e brasileira, o que pareceu mais evidente nos crescimentos econômicos de 2009 de ambas as nações;

- diferenças setoriais entre o índice S&P 500 e a carteira de bônus teórica, como já visto anteriormente

- diferenças quanto à posição na estrutura de capital (vale lembrar que o equity pode

ser entendido como uma call que só será exercida caso o valor dos ativos seja superior ao

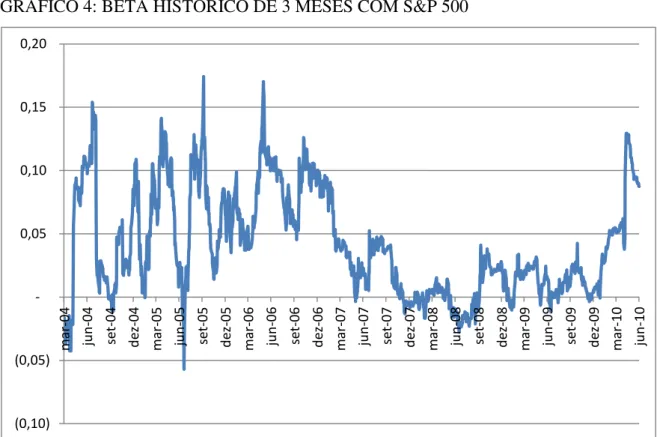

valor de face da dívida. Isto é, os credores são os “donos” até que se paguem as dívidas). A título de exemplo, o beta histórico de 3 meses encontrado foi de, em média, 0,04. De outubro de 2008 a março de 2009, quando se esperava um aumento expressivo na covariância entre a carteira de crédito e o índice norte-americano, de fato, se verificou um aumento no beta em relação aos meses que o antecederam, atingindo uma média de 0,02

versus uma média de 0,00 nos 12 meses anteriores, conforme se pode observar no GRÁFICO

GRÁFICO 4: BETA HISTÓRICO DE 3 MESES COM S&P 500

Fonte: elaboração própria

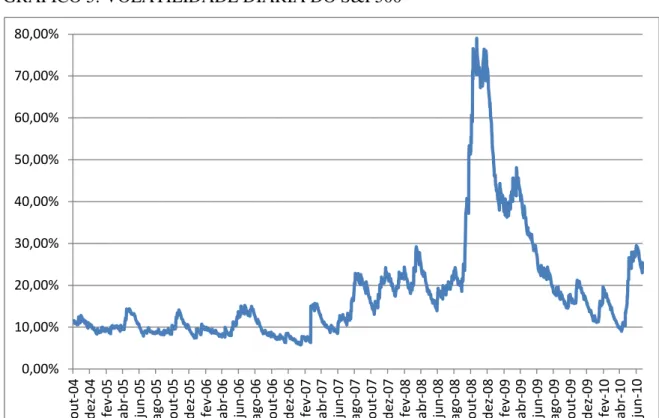

Esse efeito de uma covariância maior foi compensado, em certa medida, pela volatilidade do S&P que aumentou significativamente, assim como de praticamente todas as classes de ativos financeiros no mundo à época, principalmente os arriscados, o que gerou, por seu turno, uma redução do beta. Isso pode ser visto no GRÁFICO 5, em que a volatilidade

anualizada é medida por um modelo EWMA com λ = 0,94 e o primeiro desvio-padrão foi

calculado com base em dados diários das últimas 200 observações de retorno do índice.

GRÁFICO 5: VOLATILIDADE DIÁRIA DO S&P500

Fonte: elaboração própria

Assim sendo, a operação de venda de S&P à vista atingiu redução na perda das carteiras, porém, não muito significativa. Se a estratégia houvesse sido implementada apenas na fase mais crítica acima citada, a redução da perda obtida teria sido, significativamente, superior à atingida no período de 2005 a junho de 2010, como pode ser analisado pela tabela de resultados acima. Isso se deveu ao aumento do beta, que forçou a estratégia a vender um número de contratos de S&P maior, ao mesmo tempo em que o S&P teve uma queda muito acentuada, de 33% em apenas 6 meses.

É válido ressaltar que, nas simulações, não há qualquer hipótese de custos de transação ou operacionais, o que leva a uma análise de que o ganho com a implementação de tal operação de proteção seria bastante reduzido. Por último, cabe comentar que a redução do prejuízo com o hedge nos momentos de maior incerteza corrobora a parte teórica explicitada

nos capítulos 2 e 3 desta dissertação, ou seja, a redução da previsão de fluxo de caixa da firma afeta o equity e a dívida conjuntamente, mas de maneiras distintas (dadas as diferentes

magnitudes das quedas), reduzindo o valor de ambos.

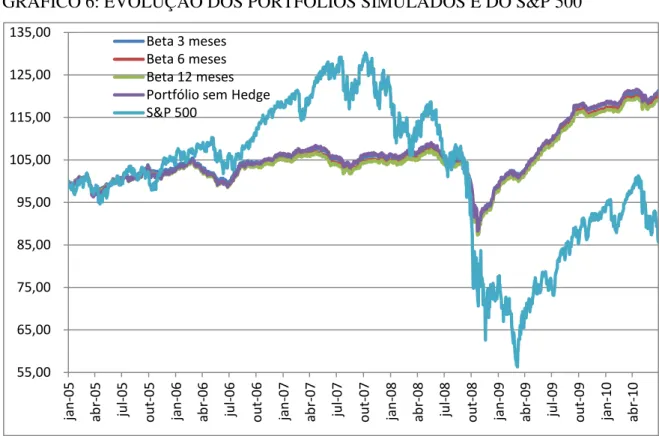

Vale, por último, observar a evolução das estratégias e do S&P, todas na base 100 a partir de janeiro de 2005, conforme o GRÁFICO 6.

GRÁFICO 6: EVOLUÇÃO DOS PORTFÓLIOS SIMULADOS E DO S&P 500

Fonte: elaboração própria

Também, cumpre salientar que os maiores saltos de redução de perda se concentram em momentos posteriores aos de deterioração do cenário econômico, como os que ocorreram notadamente em setembro de 2008 e maio de 2010. O GRÁFICO 7 deixa claro esse comentário e a explicação reside no aumento da covariância num cenário de maiores incertezas por parte dos agentes econômicos, apesar do efeito, em parte compensatório, do aumento da variância do S&P 500.

55,00 65,00 75,00 85,00 95,00 105,00 115,00 125,00 135,00 jan -05 ab r-05 ju l-05 o u t-05 jan -06 ab r-06 ju l-06 o u t-06 jan -07 ab r-07 ju l-07 o u t-07 jan -08 ab r-08 ju l-08 o u t-08 jan -09 ab r-09 ju l-09 o u t-09 jan -10 ab r-10

GRÁFICO 7: EVOLUÇÃO DOS PORTFÓLIOS SIMULADOS

Fonte: elaboração própria

4.3.2. Modelo de Merton

O modelo KMV/Merton explicado na parte inicial deste trabalho, também, poderia ser usado para se chegar a um beta para fins de hedge da carteira de crédito. Como já visto, do

ponto de vista do detentor da dívida, este vende uma put para o acionista da empresa, já que o

último tem a opção de vender os ativos da empresa, caso plausível quando os mesmos valerem menos que a dívida a ser paga na maturidade.

Observando a paridade put-call novamente:

– . Rearrumando: – –

Sabe-se que o valor da put é exatamente a diferença entre o valor de face da dívida e o

valor de mercado da dívida, o preço atual do bond. Vale lembrar a fórmula de Black&Scholes

para a put:

80 85 90 95 100 105 110 115 120 se t-08 ou t-08 n o v -08 d e z-08 jan -09 fev -09 m ar -09 ab r-09 m ai -09 ju n -09 ju l-09 ago -09 se t-09 o u t-09 n o v -09 d e z-09 jan -10 fev -10 m ar -10 ab r-10 m ai -10 ju n -10

, onde:

e

e

Da fórmula da put, são conhecidos: o seu prêmio, a duration e o valor de face da

dívida, a taxa de juros e a volatilidade do S&P 500, calculada através de um modelo EWMA,

com λ = 0,94. Como já descrito, o S&P 500 está sendo utilizado como uma proxy para o

equity do porfólio. No entanto, a volatilidade da opção aqui estudada é referente ao valor de

mercado dos ativos e não do equity, já que aquele sim consiste no ativo subjacente da opção.

Considerando que exista uma correlação entre ambos, simplifica-se e faz-se uso da volatilidade do índice de ações em substituição à volatilidade dos ativos da empresa.

O valor de face da dívida será uma variável de ajuste, já que a mesma é desconhecida. Optou-se por utilizar um valor simplificado de 120 para o valor de face da dívida, gerando os resultados satisfatórios que estão abaixo. Uma outra maneira seria ajustar esse valor para que o delta da opção fique próximo ao beta que se chega na simulação histórica anterior. A última maneira aqui testada é marcando a mercado o bond teórico como se não houvesse preços de

mercado, ou seja, corrigindo-o apenas pela taxa contratual, caso este que seria uma proxy para

as carteiras ilíquidas de bancos brasileiros.

(1) Calculam-se e conforme as fórmulas acima escritas, deixando o ativo implícito como incógnita a ser achada depois;

(2) A fórmula do cálculo da put, portanto, fica também dependente do ativo

subjacente a ser encontrado posteriormente;

(3) Sabe-se que o prêmio da put de (2) equivale ao prêmio da put obtido pela simples

equação dada pela paridade put-call, que é – – ;

(4) Acha-se, então, o ativo implícito naquele preço de put dado pela paridade, pois

consiste na única incógnita da equação. E, com isso, consegue-se calcular o delta da put pela fórmula . Tal delta será o montante a ser vendido em

índice de ações;

(5) O rebalanceamento e o cálculo do resultado dessa estratégia funcionam exatamente como o do beta histórico, o que está explicado no item 4.1.

O delta dessa opção, que significa o quanto a opção de venda varia quando há uma variação dos ativos da empresa, deverá ser o beta utilizado para fins de hedge do S&P, já que

este está sendo considerado o equity desse bond teórico no exercício. Cabe lembrar que o

modelo pressupõe a volatilidade do ativo como sendo a mesma do equity, o que não é

verdade, já que o ativo é composto do equity mais a dívida, ou seja, sua volatilidade depende,

também, da alavancagem das firmas.

Como visto no passo a passo da construção dessa parte do trabalho, há que se fazer algumas hipóteses a fim de ajustar o delta da put. Para o portfólio de crédito em estudo,

iremos testar 3 maneiras diferentes:

(a) Ajuste do valor de face da dívida da empresa a fim de que seu delta atinja o valor inicial do beta de 3 meses do mesmo período. Nesse caso, o valor de face ficou em

3000 e o beta inicial em 0,06 (será chamado, nos gráficos, de “Modelo de Merton –beta ajust.”);

(b) Ajuste do valor de face da dívida em 120 (será denominado como o “Modelo de

Merton –dívida fixa”);

(c) Hipótese de crédito ilíquido: nesta hipótese, serão ignorados dados de mercado acerca dos preços dos bonds e serão contabilizados os ganhos conforme a taxa de

juros contratual, o que seria uma proxy para uma carteira ilíquida, caso mais

realista para a maior parte dos ativos dessa natureza no Brasil (será chamado de

“Modelo de Merton – ilíquido).

o delta inicial ficou em 0,80, dado que o strike(valor de face da dívida) fica mais “dentro do

dinheiro”. Nessa hipótese, observa-se que a redução nas perdas foi superior àquela obtida com

o beta histórico de 3 meses anteriormente analisado, porém, a volatilidade foi muito superior. Por último, a hipótese (c) levou a um delta semelhante ao do modelo adaptado em que se fixa a dívida em USD 120, ambas com resultados bastante positivos no 2º semestre de 2008.

No GRÁFICO 8, é possível observar a variação do beta de 3 meses com S&P500 e os diferentes deltas da put obtidos através das adaptações do modelo de Merton.

GRÁFICO 8: EVOLUÇÃO DO BETA DE 3 MESES E DOS DELTAS DAS PUTs OBTIDOS DO MODELO DE MERTON

Fonte: elaboração própria

Para tanto, utilizou-se o portfólio como se fosse um único bond com duration de 5,5

anos e spread inicial over-treasury de 3,16%. Com isso, chega-se a um preço teórico do bond

na data inicial da simulação de USD 84 e valor de face de 100. Realizando todo esse procedimento, chegou-se aos resultados abaixo.

(0,10) - 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 jan -05 ab r-05 ju l-05 o u t-05 jan -06 ab r-06 ju l-06 o u t-06 jan -07 ab r-07 ju l-07 o u t-07 jan -08 ab r-08 ju l-08 o u t-08 jan -09 ab r-09 ju l-09 o u t-09 jan -10 ab r-10

TABELA 6: RESULTADOS FINAIS DAS SIMULAÇÕES

Fonte: elaboração própria

De acordo com os 2 critérios estabelecidos para definição do melhor hedge para a

carteira de crédito, pode-se dizer que:

(i) o modelo de Merton com o valor de face da dívida fixada em USD 120 obteve a melhor redução de perda ao longo do 2º semestre de 2008, atingindo um ganho de 0,5%, enquanto foi observada perda de 6,66% no portfólio sem

hedge, -2,21% no modelo de Merton crédito ilíquido, -6,41% no modelo de

Merton com o fit no beta inicial em 0,06 e, por último, -6,17% no beta

histórico de 3 meses;

(ii) as volatilidades de todos os modelos de Merton foram superiores àquela encontrada no beta histórico de 3 meses.

Cumpre salientar, também, que todas as estratégias do modelo de Merton levaram a retornos absolutos durante todo o período inferiores ao próprio retorno da carteira não

“hedgeada”. As perdas em relação à carteira sem hedge foram basicamente nos anos de 2006

2005 2006 2007 3T08 4T08 2008 1T09 2T09 3T09 4T09 2009 1T10 2T10 1S10 2005 -

2T10 2,72% 3,76% 0,16% -5,54% -1,19% -7,29% 3,67% 7,17% 7,47% 0,46% 19,94% 2,33% -0,43% 1,89% 20,95% 5,41% 3,09% 2,84% 4,80% 13,65% 7,68% 5,02% 3,88% 3,73% 1,82% 3,81% 1,83% 3,63% 2,89% 4,78%

3,00% 13,62% 3,53% -8,88% -22,56% -38,49% -11,67% 15,22% 14,98% 5,49% 23,45% 4,87% -11,86% -7,57% -14,95%

Retorno com

Hedge 2,76% 3,01% 0,19% -5,34% -1,13% -6,70% 3,79% 7,03% 7,16% 0,39% 19,49% 2,23% -0,25% 1,97% 20,57% Redução

Perda Anualizada

0,04% -0,75% 0,03% 0,77% 0,25% 0,59% 0,49% -0,56% -1,23% -0,30% -0,45% -0,38% 0,70% 0,08% -0,38%

Volatilidade

Anualizada 5,36% 2,98% 2,81% 4,85% 13,63% 7,68% 4,98% 3,86% 3,72% 1,83% 3,80% 1,72% 3,39% 2,70% 4,74%

Retorno com

Hedge 1,30% -6,24% -1,26% -1,67% 2,21% 6,71% 7,13% 2,72% 1,51% -1,17% 10,41% 0,62% 2,93% 3,58% 14,44% Redução

Perda Anualizada

-1,42% -10,00% -1,42% 16,40% 14,30% 14,00% 14,61% -16,64% -21,78% -6,35% -9,54% -6,63% 14,14% 1,69% -6,51%

Volatilidade

Anualizada 8,57% 7,15% 8,58% 14,05% 15,24% 12,27% 11,60% 8,94% 7,91% 6,14% 8,83% 5,36% 6,00% 5,68% 8,97%

Retorno com

Hedge 1,35% -6,32% -1,54% -2,78% 0,58% 2,88% 5,75% 4,44% 2,00% -1,59% 10,86% -0,50% 4,04% 3,52% 10,37% Redução

Perda Anualizada

-1,37% -10,08% -1,70% 11,50% 7,25% 10,17% 8,60% -10,46% -20,15% -7,97% -9,08% -10,85% 19,11% 1,63% -10,58%

Volatilidade

Anualizada 8,58% 6,90% 8,08% 10,31% 13,51% 10,32% 7,34% 6,62% 7,36% 7,32% 7,16% 7,02% 11,93% 9,78% 8,44%

Retorno com

Hedge 3,47% 2,77% 0,08% -5,53% -0,68% -6,88% 3,70% 6,87% 7,42% 0,39% 19,51% 2,03% 0,73% 2,77% 21,72% Redução

Perda Anualizada

0,75% -0,99% -0,08% 0,04% 2,06% 0,41% 0,13% -1,18% -0,21% -0,28% -0,44% -1,19% 4,72% 0,89% 0,77%

Volatilidade

Anualizada 5,35% 2,95% 2,78% 4,79% 13,46% 7,59% 4,94% 3,85% 3,71% 1,81% 3,77% 1,69% 2,83% 2,33% 4,68% BETA 3

meses

Retorno sem Hedge Volatilidade Anualizada

Retorno S&P 500

e 2009, anos em que o S&P 500 performou positivamente: 13,6% e 23,5% respectivamente. Como visto no GRÁFICO 8, os ratios sugeridos por esses modelos são elevados e, por

conseguinte, em momentos de alta na bolsa, levam a fortes perdas.

Quanto ao GRÁFICO 9, observa-se o comportamento citado acima e que as

estratégias baseadas no modelo de Merton rendem menos que a carteira não “hedgeada”, de

forma mais contundente, nos períodos em que o S&P 500 sobe de maneira mais acentuada.

GRÁFICO 9: EVOLUÇÃO DOS PORTFÓLIOS SIMULADOS, INCLUINDO MERTON

Fonte: elaboração própria

4.4. Resultados com Ativos de uma mesma Empresa

As mesmas estratégias acima foram utilizadas para ativos de uma mesma empresa, utilizando-se ADR’s (American Depositary Receipt) e os bonds respectivos.

50 60 70 80 90 100 110 120 130 jan -05 ab r-05 ju l-05 ou t-05 jan -06 ab r-06 ju l-06 o u t-06 jan -07 ab r-07 ju l-07 o u t-07 jan -08 ab r-08 ju l-08 o u t-08 jan -09 ab r-09 ju l-09 ou t-09 jan -10 ab r-10

No caso da AMBEV, utilizou-se 4 bonds e sua ADR cujo ticker é ABV. Quando se

estimou o beta histórico de 3 meses, viu-se que, em 43% dos dias, o beta ficou negativo, indo contra a teoria estudada no presente trabalho. Além disso, a média dos valores não negativos foi de 0,03, valor muito baixo, que não permitiu redução nas perdas nos momentos mais críticos nem tampouco em todo o período considerado. A explicação para esse comportamento parece ser semelhante àquela usada para o hedge com Ibovespa e esteja

relacionada com a variação cambial, uma vez que foi vista uma alta correlação negativa entre o dólar norte-americano e os recibos de ações da Ambev. Os preços do recibo da ação provavelmente são ajustados aos preços em reais no Brasil, o que quer dizer que, quando o dólar sobe e a ação não muda de valor, o recibo, denominado em dólar, teria que cair na proporção da desvalorização do real.

O mesmo ocorreu com as demais 3 empresas testadas, Itaú (ITUB nos gráficos e tabelas), Embraer (ERJ) e Petrobras (PBR). No caso do Itaú, foram utilizados 5 bônus corporativos; para Embraer, 3; e, para a Petrobras, 10. Vale ressaltar que todos esses títulos passaram pelos filtros iniciais previstos na introdução a esse capítulo de testes, ou seja, são denominados em dólares, negociados no exterior e tiveram trade em, pelo menos, 50% dos

dias de sua existência.

A TABELA 7 mostra a forte correlação negativa entre o retorno do preço da moeda americana em reais e o retorno das ADRs aqui em estudo. Tal correlação é, em alguns casos até mais forte do que aquela encontrada para o principal índice acionário no Brasil, que pode ser vista na TABELA 4.

TABELA 7: CORRELAÇÃO HISTÓRICA ENTRE ADRs E DÓLAR

* (1º semestre de 2010) Fonte: elaboração própria

ABV ITUB ERJ PBR 2004 (0,40) (0,56) (0,36) (0,58)

2005 (0,45) (0,58) (0,39) (0,42)

2006 (0,57) (0,61) (0,35) (0,54)

2007 (0,67) (0,65) (0,44) (0,50)

2008 (0,57) (0,60) (0,52) (0,63)

2009 (0,65) (0,69) (0,59) (0,74)

Já o GRÁFICO 10 demonstra a evolução do beta histórico de 3 meses entre os recibos de ação e os bonds das respectivas empresas. Vale observar que eles permanecem negativos

em parte relevante dos dias em análise, comportamento mais facilmente observável na TABELA 8.

GRÁFICO 10: BETA HISTÓRICO DE 3 MESES ENTRE BONDS E RESPECTIVAS

ADRs

Fonte: elaboração própria

TABELA 8: PERCENTUAL DE DIAS EM QUE O BETA É NEGATIVO NO PERÍODO ANALISADO

Fonte: elaboração própria

(0,12) (0,07) (0,02) 0,03 0,08 0,13 jan -05 ab r-05 ju l-05 out -05 jan -06 ab r-06 jul -06 out -06 jan -07 ab r-07 ju l-07 out -07 jan -08 ab r-08 ju l-08 out -08 jan -09 abr -09 ju l-09 out -09 jan -10 ab r-10 ABV ITUB ERJ PBR