FUNDAÇÃO

GETÚLIO

VARGAS

CRESCIMENTO

DA

EMPRESA

ATRAVÉS

DO

"FUNDING"

INTERNO

PRINCIPAIS

VARIÁVEIS

CONDICIONANTES

E RENTABILIDADE

REAL

DE

UM

ACIONISTA

EXTERNO

DISSERTAÇÃO

SUBMETIDA

À CONGREGAÇÃO

DA

ESCOLA

DE

PÓS-GRADUAÇÃO

EM

ECONOMIA

(EPGE)

PARA

OBTENÇÃO

DO

GRAU

DE

MESTRE

EM

ECONOMIA

POR

y

HELOÍSA

DE

SOUZA

ROCHA

RIO

DE

JANEIRO,

RJ

AGRADECIMENTOS

A execução

deste

trabalho

de

final

do

curso

de

mestrado

foi

tranqüila

e

prazeirosa

particularmente

devido

à colaboração

dos

meus

orientadores,

os

professores

Carlos

Ivan

Simonsen

Leal

e

José

Antônio

Rodrigues,

este

principalmente

pela

sua

fantástica

capacidade

de

orientar

e compreender.

Sem

o seu

auxílio,

esta tese

jamais

poderia

ser

feita.

Ao

componente

da

banca,

o professor

Antônio

Maria

da

Silveira

pela

sua

participação

agradável

e incentivadora

um

muito

obrigado

especial.

Gostaria

de

agradecer

também,

aproveitando

a oportunidade,

aos

meus

colegas

de

turma

Eurilton

e Edgar

que

tornaram

possível

a conclusão

do

curso

do

mestrado

em

si,

oferecendo

a sua

amizade

e compreensão.

A todos

que

estiveram

envolvidos,

direta

ou

indiretamente,

ao

trabalho

de

pesquisa

ÍNDICE

GERAL

I - APRESENTAÇÃO

PÁG.

5

1.1

-Introdução

PÁG.

6

1.2

- Objetivo

Geral

PÁG.

7

1.3

- Objetivos

Específicos

do

Trabalho

PÁG.

9

1.4

- Formação

do

Resultado

de

uma

Empresa

PÁG.

12

1.5

- Considerações

Gerais

Sobre

o "Funding"

de

uma

Empresa

PÁG.

14

II -

MODELO

BÁSICO

DE

EXPANSÃO

EMPRESARIAL

ATRAVÉS

DO

"FUNDING"

INTERNO

- ESTUDO

GERAL

DE

SENSIBILIDADE

PÁG.

21

II. 1

-

Taxa

de

Crescimento

da

Empresa

-

Receitas

e

Expansão

de

Investimento

PÁG.

22

II.2

- Conclusões

Gerais

PÁG.

33

II.3

- Conclusões

Específicas

(dentro

das

faixas

de

hipóteses

adotadas)

PÁG.

35

III

- FOCALIZAÇAO

DA

PERFORMANCE

REAL

DOS

DIVIDENDOS

PARA

UM

ACIONISTA

EXTERNO

PÁG.

42

III.

1-Introdução

PÁG.

43

III.2

- Taxa

de

Crescimento

Real

do

Dividendo

(t)

Para

o Acionista

Externo

PÁG.

46

111.3

- Valor

do

Patrimônio

da

Empresa

Para

os Acionistas

PÁG.

53

ANEXOS

PAG.62

ANEXO

1 - ALGUNS

COMENTÁRIOS

BÁSICOS

SOBRE

O MANEJO

DO

DIVIDENDO

NUMA

EMPRESA

PÁG.

63

ANEXO

2 - ÁRVORE

DAS

POSSIBILIDADES

PÁG.

69

ANEXO

3 - ANÁLISES

DE

"FUNDING"

INTERNO

PÁG.

72

ANEXO

4 - GLOSSÁRIO

DAS

FÓRMULAS

UTILIZADAS

PÁG. 75

ANEXO

5

- TABELAS

DOS

RESULTADOS

OPERACIONAIS

DO

TRABALHO

PÁG.

77

ANEXO

6 - BIBLIOGRAFIA

PÁG.

102

ANEXO

7 - ETAPAS

DE

ENCAMINHAMENTO

DO

TRABALHO

PÁG.

I - APRESENTAÇÃO

1.1

- Introdução

A

importância

deste

estudo

baseia-se

na

pesquisa

dos

parâmetros de

sensibilidade

ligados

às

condições

de

crescimento

"endógeno"

de

uma

empresa.

Essa

abordagem

procura

verificar

as

variáveis,

suas

repercussões

e os

sentidos

de

suas variações

para

o estágio

prioritário

de

investimentos

com

"funding"

de

origem

interna,

antes

da

empresa

pensar

em

alavancar

seu

crescimento

ao

captar

recursos

de

empréstimos,

aumentando

seus

riscos,

ou

seu

capital

com

aumentos

de

participações

dos

acionistas.

A pesquisa

tem

o seu

valor

ao

estabelecer

diretrizes

de

análise,

com

a apropriação

de

resultados

de

ordem

de

grandeza

das

condições

de

variação

de

taxas

de

crescimento

e volumes

de

autogeração

e retenção

de

recursos,

permitindo

paralelamente

o estudo

do

"payout"

e da

distribuição

de

dividendos,

inclusive

para

sócios

no

exterior

em

função

das

variações

cambiais.

No

anexo

3,

apresenta-se

análise

de

algumas

empresas

abertas

do

país

com

resultados

relevantes,

que

serviram

de

inspiração

básica

para

esta

tese,

demonstrando

o grau

de

significação

de

suas

expansões

através

de

1.2

- Objetivo

Geral

Dentro

do

quadro

geral

do

desenvolvimento de

uma

empresa

pelo

financiamento

de

seus

investimentos

através

dos

lucros

retidos,

o

objetivo

geral

deste

trabalho

é

a

estruturação

de

modelos

de

comportamentos

ligados

a:

a)

a expansão

de

uma

empresa

utilizando

retenções

de

lucros

gerados,

a partir

de

hipóteses

definidas

para o

seu

saldo

do

"funding"

existente,

de

performance

dos

"turnovers"

e relações

de

"payouts"

bem

determinadas;

b)

o comportamento

da

variação

real

dos

dividendos

recebidos

por

um

acionista

estrangeiro,

dentro

das

hipóteses

do

modelo

referido

em

(a),

bem

como

do

desempenho

das

variações

das

taxas

cambiais

e da

taxa

de

inflação

do

país

do

estrangeiro.

Como

derivações

e

ilustrações

dessa

rentabilidade

dos

acionistas,

apresentam-se

também

dois

modelos

adicionais:

b.l)

modelo

de

variação

real

do

valor

patrimonial

para o

acionista

estrangeiro;

b.2)

modelo

de

variação

da

rentabilidade

real

de

acionistas

japoneses

e/ou

alemães

que

recebem

dividendos

de

investimentos

aplicados

em

uma

empresa

americana

ao

longo

dos

últimos

5

anos,

a

partir

de

hipóteses

estabelecidas

para o

dividendo

absoluto

distribuído.

O

trabalho,

apesar

de

algumas

premissas

restritivas

(não

podendo

ser

mais

abrangente),

permite

uma

visão

objetiva

de

todos

os

"funding"

interno,

pela

reaplicação

de

parte

de

seus

lucros

gerados

em

um

exercício,

a partir

de

uma

dada

estrutura

de

capital

inicial

padronizada.

O

modelo

mais

abrangente

incluiria,

com

maior

complexidade,

hipóteses

mais

elaboradas

sobre

"funding"

externo,

oriundo

de

novos

empréstimos

e novas

1.3

~ Objetivos

Específicos

do

Trabalho

Utilizando-se

a estrutura

padrão

do

balanço

patrimonial

e do

demonstrativo

de

resultados,

para

o caso

da

legislação

brasileira,

e

fazendo-se

hipóteses

sobre

tais

variações,

tenta-se

estabelecer

o nível

de

crescimento

das

receitas,

de

modo

que

os

lucros

retidos

líquidos

sejam

a fonte

básica

de

financiamento

do

crescimento

da

empresa

(crescimento

endógeno),

isto

é,

determinando

qual

o lucro

retido

necessário

para

financiar

o crescimento

do

ativo

total.

Por

hipótese

do

trabalho,

a

empresa

inicialmente

mantém

empréstimos

com

o

exterior,

havendo

variabilidade

de

seus

reflexos

na

empresa,

devida

a flutuações

do

câmbio

além

dos

variados

níveis

dos

juros

dos

empréstimos,

"payouts"

e "turnovers"

operacionais

e seus

impactos

nos

resultados

da

empresa.

Serão

objetivados

os

seguintes

pontos:

1)

A

partir

de

uma

situação

patrimonial

básica

de

uma

ativo

total

referencial,

supõem-se

diversas

estruturas

de

recursos

("funding")

que

financiam

este

ativo.

Estabelece-se

que

o passivo

se

caracterize

apenas

por

um

determinado

nível

de

empréstimos,

parte

de

empréstimos

estrangeiros

e

parte

em

empréstimos

nacionais,

e

pelo

patrimônio

líquido,

que

são

os

recursos

próprios

dos

acionistas,

em

proporções

identificadas

na

Fig.

1.

2)

A partir

do

ativo

total

serão

estabelecidos

os

níveis

de

receita

através

de

hipóteses

de

"turnover"

(correspondentes

a

experiências

setoriais

3)

Estabelecimento

de

resultado

operacional

LAJIR

(lucro

antes

de

juros

e

imposto

de

renda),

a partir

de

razões

estabelecidas

em

função

das

receitas

da

empresa.

4)

A partir

do

resultado

básico

de

um

ano,

visa-se

estabelecer

a fórmula

da

taxa

de

crescimento

do

resultado

que

deverá

ser

reinvestido

(equivalente

ao

investimento

a ser

efetivado)

de

modo

a que,

ao

final

do

exercício

seguinte,

após

a absorção

dos

custos

financeiros

(juros)

e dos

impostos,

se

configure

no

resultado,

o lucro

líquido

do ano

1,

(LL1)

que

permita

uma

distribuição

de

dividendos,

segundo

hipóteses

bem

determinadas

de "payout"

e

de

retenções

de

lucro

que

promovam

o crescimento

do

patrimônio

global

em

níveis

adequados.

Será

investigada

a fórmula

dessa

taxa

de

crescimento,

g,

e

função

das

demais

variáveis

estipuladas

nesse

estudo

paramétrico.

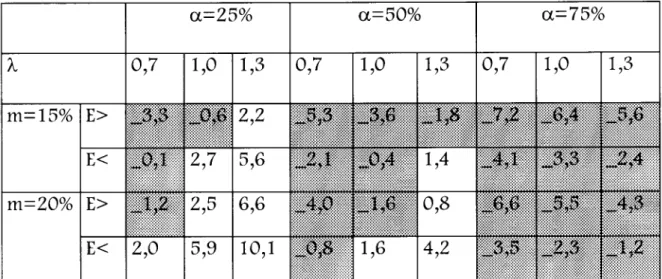

A

questão

do

dividendo

para

um

acionista

externo,

será

também

focalizada,

nesta

investigação,

de

forma

a

ser

estabelecida

a

identificação

da

taxa

real

de

seu

crescimento,

isto

é,

levando

em

conta

as

taxas

de

câmbio

e

a

inflação

em

dólar,

para

interesse

de

acionistas

estrangeiros,

conforme

termos

do

capítulo

III

(ver

Fig.2

pág.ll).

As

figuras

3-A

e

3~B

resumem

as

hipóteses

adotadas

na

execução

do

presente

trabalho,

as

quais

se

apresentam

no

capítulo

II,

pág..

F1G.1

Modelo

de

Crescimento

da

Empresa

com

Recursos

Internos

BASE

PATRIMONIAL

ATUAL

ANO

ATC

PASSIVO

EXIGK/

O

PATRIMÔNKD

LOUCO

O

O

50%

'EM^REST.

NACIONAL

50%

'EM^REST.

ESTRANGBRA

P- T-o

=eoG-0*Püao

EXJG.

PAT.LIQ

40

60

Ano

1

INVESTIMENTO

D

TURN-OVER

D

MARGEM

DE

LUCRO

(L.ÜQJREC)

ATIVO

INICIAL

t J

ACRÉSCIMO

DE

ATIVO

RECEITAS

LÍQUIDO

LUCRO

I

LUCRO

RETIDO

*)

PAY-OUT

DIVIDENDO

TAXAg

DE

CRESCIMENTO

HPOTESES

25%

50%

75%

CRESCIMENTO

ENDOGENO

O íiWESTIMENTO

DO

ANO

1 É EQUIVALENTE

AO

LUCRO

RETIDO;

ELE

CRESCE

À TAXA

g EM,

RELAÇÃO

AO

ATIVO

TOTAL

(ATO)

OBJETIVO

DA

PESQUISA:

DETERMINAR

A FUNÇÃO

DA

TAXA

g DE

CRESCIMENTO

DO

INVESTIMENTO

PRODUZIDO

POR

REINVEST1MENTO

DO

LUCRO

RELATIVAMENTE

ÀS

VARIÁVEIS

DE

1.4

- Formação

do

Resultado

de

uma

Empresa

A apuração

do

lucro,

na

sua

forma

padrão

do

demonstrativo

de

resultados,

na

forma

da

legislação

atual

(Lei

9249/95),

não

apresenta-se

a

correção

monetária

do

balanço,

considerando

a

moeda

nacional

como

estável,

ou

seja,

o efeito

da

inflação

não

causa

reflexos

significativos

no

balancete1,

tem-

se:

Demonstrativo

de

Resultados

do

Exercício

1 - Receita

de

Vendas

2-

Custo

da

Mercadoria

Vendida

3-Lucro

Bruto

: (l)-(2)

4-

Despesas

4.1-

Salários

4.2-

Gerais

4.3-

Depreciação

4.4-

Financeiras

(líquidas)2

5-

Lucro

Operacional:

(3)

- (4)

6-

Resultado

não-Operacional3

7-

Lucro

antes

do

IR:

(5)

- (6)

8-

Provisão

para

IR

9-

Participações

no

lucro

10-

Lucro

Líquido:

(7)

- (8)

- (9)

' Esta

afirmação

é controversa,

porém

o parecer

de

Orientação

número

29,

da

CVM,

de

11 de

abril

de

1996,

tornou

voluntária a

apresentação

dos

resultados

das

companhias

com

a correção

monetária

(O

ESTADO

DE

SÃO

PAULO),

14/06/96).

As

leis

de

correção

monetária

partem

do

pressuposto

de

que

a economia

está

estável,

e,

exceto

quando

os

efeitos

da

inflação

gerarem

distorções,

a revelação

do

critério

de

correção

será

obrigada.

2 Despesas

Financeiras

Líquidas

= Despesas

com

juros

- Receitas

Financeiras.

3 Resultado

não-operacional

= Receitas

não-Operacionais

- Despesas

não-Operacionais.

Para

o modelo

em

causa,

definir-se-á

como

básico

o LAJIR,

isto

é,

o lucro

antes

dos

juros

e do

imposto de

renda

é assim

definido

como

o

lucro

antes

do

imposto

de

renda,

LAIR

(item

7)

menos

as

despesas

financeiras

(item

4.4).

O

demonstrativo

de

resultado,

com

foco

no

LAJIR

seria:

1. LAJIR

(receitas

- custos

- despesas4)

2.

Despesas

financeiras

3.

LAIR

(1-2)

4.

Provisão

para

Imposto

de

Renda

5.

Distribuições

de

Resultados

6.

Lucro

Líquido

(3-4-5)

O

lucro

líquido

apurado

tem

dois

destinos

básicos:

lucro

retido

ou

lucros

distribuídos

(dividendos).

O

dividendo

relaciona-se

ao

lucro

líquido

segundo

o

"pay-out"

da

empresa,

variável

de

política

de

investimento

em

conformidade

com

a

política

de

remuneração

dos

acionistas.

Conforme

se

verá

no

capítulo

III,

item

1,

a

questão

da

distrubuição

de

dividendo

para

o acionista

estrangeiro

será

apurada

com

maiores

detalhes

no

sentido

de

verificar-se

as

condições

de

variação

real,

levando

em

conta

variações

cambiais

e da

inflação

no

país

do

acionista.

1.5

- Considerações

Gerais

Sobre

o "Funding"

interno

de

uma

Empresa

A

dupla

tese

em

vista

neste

trabalho

deve

repousar

sobre

as

seguintes

bases:

a)

Retenção

de

lucro

para

financiar

o

crescimento

da

empresa;

b)

Focalização

da

performance

real

dos

dividendos

para

um

acionista

externo.

O

Lucro

Retido

será

a

base

do

crescimento

endógeno

da

empresa

em

questão,

para

fundamentar

seus

investimentos.

Neste

trabalho

de

pesquisa

deve-se

examinar

as

condições

e fórmulas

de

retenções

do

lucro

líquido

alcançado,

em

face

à necessidade

de

crescimento,

sem

utilizar

novos

recursos

externos

à

empresa,

via

contratação

de

novos

empréstimos

ou

aumento

de

capital.

Sendo

os

lucros

retidos

a única

fonte

considerada

neste

trabalho

de

financiamento

de

uma

empresa

para

novos

projetos

de

investimento,

ocorre

um

vínculo

entre

as

políticas

de

investimento

e dividendos.

Dado

o nível

de

lucro,

o único

meio

de

majorar

a retenção

é via

aumento

da

proporção

do

resultado

retido,

consequentemente,

reduzindo

os

dividendos

pagos.

Portanto,

uma

decisão

de

aumentar

investimentos

induz

paralelamente

uma

empresa

a uma

diferente

política

de

dividendos

e

vice-versa5

.

Lucros

retidos

de anos

anteriores

já

foram

investidos

em

imobilizados

e

equipamentos,

inventários

e

outros

ativos;

não

sendo

mantidos

como

caixa.

Portanto,

mesmo

que

a empresa

tenha

um

registro

de

5 Mudanças

na política

de

dividendos

têm

impacto

substancial

no

valor

da

empresa.

Ver

LEVY

& SARNAT.

ganhos,

para

pagar

dividendos

é preciso

que

tenha

posição

de

liquidez.

De

fato,

uma

empresa

em

expansão,

mesmo

uma

bastante

lucrativa,

necessita

de

fundos.

Numa

situação

como

esta,

a empresa

pode

preferir

não

pagar

dividendos.

Ainda

mais

que

a retenção

de

lucros

possui

maior

vantagem

em

relação

a outras

fontes

de

financiamento.

Assim

como

a depreciação

e a

venda

de

ativos,

a empresa

não

sofre

perda

direta

de

controle

com

o uso

deste

tipo

de

financiamento.

O custo

de

reter

lucro

não

é explícito,

é medido

pelos

benefícios

que

os

acionistas

não

tiveram

por

não

receberem

devidendos

mais

altos.

Geralmente,

o

custo

desta

fonte

de

recursos

seria

o retorno

que

os

acionistas

poderiam

obter

com

a

aplicação

do

montante

extra

de

dividendos

que

recebecem,

depois

da

incidência

do

imposto

de

renda

para

pessoas

físicas.

Apesar

deste

tipo

de

fundo

parecer

livre

no

sentido

de

que

a

empresa

não

incorre

em

custos

reais,

não

há

diferença

conceituai

entre

o

uso

de

lucros

retidos

ou

emissão

de

ações

para

financiar

novos

investimentos.

Ambas

as

fontes

possuem

um

custo

de

oportunidade

bem

definido,

id

est,

a taxa

de

retorno

que

os

acionistas

esperam

da

ação.

Por

isso,

lucros

retidos

poderiam

ser

considerados

como

uma

emissão

acionária

com

uma

única

diferença:

quando

são

empregados

fundos

internos

ao

invés

de

externos,

a

empresa

não

incorre

em

custos

de

lançamento

(flotation

costs)6.

Então,

não

há

necessidade

de

deduzir

estes

custos

do

preço

de

6É

importante

lembrar

que

o custo

de

reter

lucros

não

é necessariamente

menor

que

o de

adquirir

um

mercado

corrente

ao

calcular

o custo

específico

do

"equity"7.

Assim,

o

custo

dos

lucros

retidos

será

sempre

algo

menor

que

o custo

da

ação,

sendo

esta

diferença

dependendo

exatamente

da

magnitude

dos

custos

de

financiamento

externo.

Quando

uma

firma

adquire

um

débito

para

financiar

expansão

ou

para

substituir

por

outras

formas

de

financiamento,

depara-se

com

duas

possíveis

alternativas:

pode

resituir

o

débito

no

prazo

de

maturação

substituindo-o

por

outra

forma

de

passivo,

ou

pode

fazer

provisões

para

pagá-lo

no

prazo.

Se

a

opção

escolhida

for

esta

última,

a

firma

necessariamente

precisará

de

lucros

retidos.

Se

uma

empresa

procura

levantar

fundos

externamente,

uma

fonte

óbvia

são

os

acionistas

que

já

conhecem

a empresa.

Mas

se

os

ganhos

são

usados

para

pagar

dividendos,

somente

uma

parte

deles

estará

disponível

para

reinvestimento,

e

quanto

mais

rápido

a

empresa

estiver

crescendo,

mais

precisará

de

fundos

no

futuro

e,

portanto,

compromete-se

com

uma

política

de

reinvestimento

de

lucros

retidos,

tornando-se

mais

propensa

a reter

lucros

ao

invés

de

distribuí-los.

É bem

verdade

que

a

proporção

retida

dos

lucros

produzirá

dividendos

futuros

maiores,

beneficiando

assim,

os

acionistas.

Entretanto,

nesta

pesquisa

não

se

pretende

utilizar

qualquer

fonte

externa

para

financiar

o crescimento

ou

expansão,

restringindo-se

o

modelo

à

autogeração

do

lucro

líquido

reinvestido.

A

hipótese

de

7 Investimento

relevante,

por

exemplo,

em

uma

sociedade

em

que o

valor

contábil

do

investimento

é igual

ou

superior a

10%

do

patrimônio

líquido

da

pessoa

jurídica

investidora.

disponibilidade

de

fontes

externas

de

financiamento

quebraria

o interesse

pelo

"trade-off"

entre

investimento

e dividendos

colocados

neste

trabalho.

A

empresa

sempre

poderá

adquirir

recursos

adicionais

para

financiar

o

programa

de

investimentos

e o pagamento

de

dividendos

simultaneamente,

mas

não

é este

o foco

da

presente

análise.

O

desenvolvimento

desta

parte

principal

do

trabalho

é apresentada

no

capítulo

II seguinte.

Vale

ainda

a referência

de

algumas

considerações

abrangentes

para

ilustração

e motivação

da

questão

em

foco

sobre

os

dividendos

e sua

intervenção

na

autogeração

de

recursos

operacionais

de

uma

empresa.

Os

dividendos

pagos

representam

uma

parte

do

retorno

do

capital

direta

ou

indiretamente

aplicado

pelos

acionistas

na

empresa.

A

valorização

da

ação

é a outra

parte,

mas

que

também

é função

de

futuros

dividendos,

conforme

se

depreende

do

modelo

de

Gordon.

E como

todo

investimento,

o valor

da

firma

para

estes

depende

dos

seus

prováveis

cash

flows.

Uma

política

de

dividendos

de

uma

empresa

é essencialmente

baseada

na

análise

das

necessidades

de

recursos

para

investimentos

da

empresa,

definindo

a divisão

dos

lucros

entre

pagamentos

a acionistas

e os

citados/dimensionados

reinvestimentos

na

firma.

A

taxa

de

retorno

esperada

dos

ativos

a serem

investidos

é que

vai

determinar

qual

decisão

será

mais

atrativa

para

a destinação

dos

lucros.

Quanto

mais

dividendos a

empresa

decidir

pagar,

menor

inexistência

de

planos

de

expansão

e

de

investimentos,

a

empresa

necessariamente

deverá

contar,

em

primeira

escala,

com

os

recursos

que

sejam

autogerados

e retidos,

para

então

se

apoiar

no

"funding"

externo.

Mas

a flutuação

do

custo

associado

ao

levantamento

destes

fundos

externos

podem

tornar

tais

fontes

de

financiamento

mais

caras.

Neste

trabalho

não

se

discutirá

o dimensionamento

do

mix

de

um

"funding"

global

entre

lucros

retidos

após

a distribuição

de

dividendos,

financiamentos

e subscrição

de

capital

social

("equity"),

atendo-se

apenas

a

determinação

do

lucro

e lucro

retido.

Considera-se

apenas,

nesse

contexto,

como

variável

de

trabalho

o "payout"8,

aqui

utilizado

nos

níveis

pré-fixados

de

25%,

50%

e

75%,

traduzindo

situações

de

baixa,

média

e

alta

remuneração

dos

acionistas

a

partir

dos

lucros

da

empresa.

O

modelo

específico

de

dividendos

observados

pelo

investidor

estrangeiro

será

detalhado

em

capítulo

seguinte,

onde

o objetivo

maior

será

a identificação

da

fórmula

das

rentabilidades

reais

(ou

taxas

reais

de

crescimento)

dos

dividendos

sob

a

ótica

do

investidor

estrangeiro.

No

anexo

1,

a

título

ilustrativo,

apresentam-se

algumas

considerações

sobre

a

natureza

do

dividendo

na

programação

econômica

de

uma

empresa.

A

segunda

parte

do

trabalho

(capítulo

III)

trata

da

remuneração

de

um

investidor

externo

que

tenha

ações

da

empresa

em

foco

e que

seja

obrigado

a calcular

a taxa

de

variação

real

do

incremento

de

seu

Complemento

da

taxa

de

retenção

de

lucro.

dividendo,

em

função

das

variações

ocorridas

na

taxa

cambial

e no

nível

de

preços

em

seu

país

de

origem.

Trata-se

de

uma

complementação

de

um

dos

aspectos

do

modelo

básico

de

trabalho,

aplicado

a uma

situação

em

que

se

objetiva

estabelecer

o

modelo

de

sensibilidade

da

remuneração

desse

acionista,

quando

a variável

câmbio

e inflação

afetam

os cálculos

para

identificação

dos

ganhos

reais

do

acionista,

no

período

de

um

exercício

(ver

Fig.2).

Como

ilustração

adicional,

apenas

para

expor

o

conteúdo

metodológico

envolvido,

faz-se

uma

exemplificação

de

investidores,

um

alemão

e um

japonês,

aplicando

em uma

empresa

americana,

no

período

real

dos

últimos

cinco

anos

e determinando

a taxa

efetiva

real

de

aplicação,

caso

retornasse

o

investimento

pelo

mesmo

valor

da

aplicação,

tendo

o

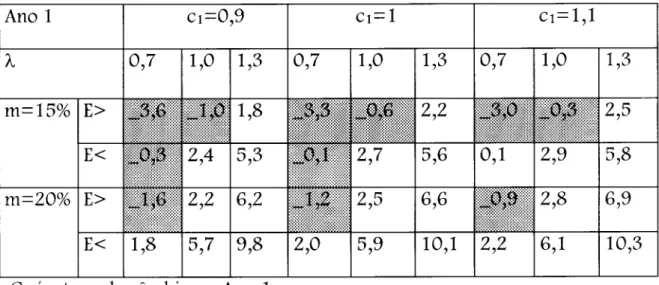

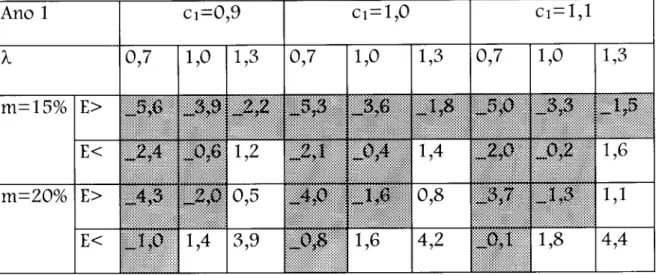

FIG.2

- REMUNERAÇÃO

REAL

DO

ACIONISTA

EXTERNO

PELO

DIVIDENDO

DFFINinn

25%

50%

DO

LUCRO

LÍQUIDO

75%

LUCRO

LÍQUIDO

LUCRO

RETIDO

I

ACRÉSCIMO

DE

ATIVO

POR

NOVOS

INVESTIMENTOS

DIVIDENDO

EMR$

TAXA

DE

CÂMBIO

(R$/US$)

ANOO

Do

Co

ANO1

D1

C1

DESVALORIZAÇÃO

IGUAL

VALORIZAÇÃO

DO

REAL

DEVAR1ACÃO

DIVIDENDO

EMUSS

ÍNDICE

DE

PREÇO

NOS

EUA

DIVIDENDOS

REAIS

Do'

Io

De*

li

n

DV

11

D1*

i

TAXA

DE

CRESCIMENTO

REAL

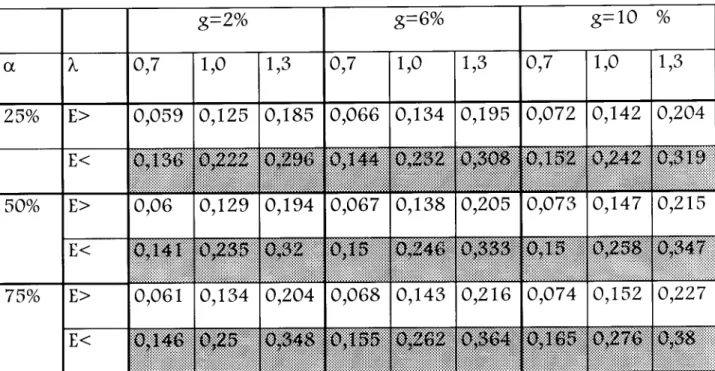

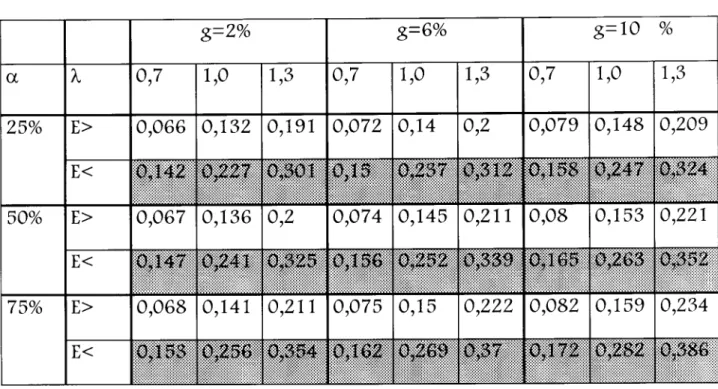

HIPÓTESES

DE

VARIAÇÃO

C1=1,10Co

(DESVALORIZAÇÃO

DO

REAL)

C1=0

90Co

(VALORIZAÇÃO

_

'

DO

REAL)

OBS:

TAMBÉM

SERÁ

OBSERVADO

O CRESCIMENTO

REAL

EM

US$

DE

UM

ACIONISTA

EXTERNO

EM

TERMOS

PATRIMONIAIS

DA

SOMA

DO

DIVIDENDO

E

II -

MODELO

BÁSICO

DE

EXPANSÃO

EMPRESARIAL

ATRAVÉS

DO

II -

MODELO

BÁSICO

DE EXPANSÃO

EMPRESARIAL

ATRAVÉS

DE

"FUNDING"

INTERNO

- ESTUDO

GERAL

DE

SENSIBILIDADE

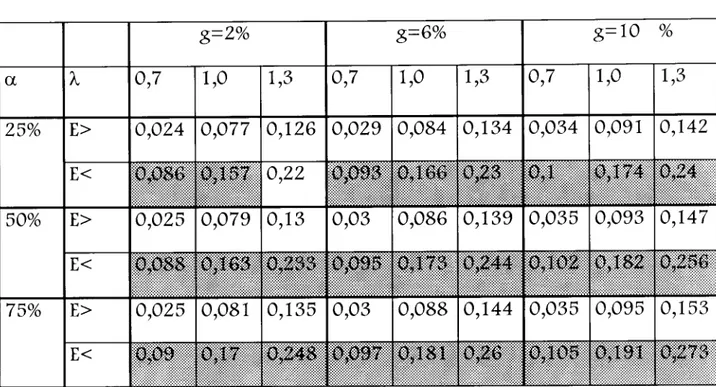

II. 1

-

Taxa

de

Crescimento

da

Empresa

- Receitas

e

Expansão

do

Investimento

Pelo

método

adotado,

o

lucro

retido

financiará

100%

dos

investimentos

necessários

à expansão

de

uma

empresa.

Dessa

forma,

essa

variável,

bem

como

a

taxa

de

crescimento

(g)

das

vendas

e dos

ativos

deverão

ser

escolhidos

como

as

variáveis-alvo.

O

dividendo

conseqüente

enviado

para

o acionista

externo

será

a outra

variável-alvo

a ser

trabalhada

na segunda

parte

do

estudo,

levando

em

conta

as

hipóteses

de

variação

da

inflação

externa

e as

mutações

da

taxa

de

câmbio.

O

objetivo

é pesquisar

e

deduzir

as

fórmulas

da

lucratividade

e do

crescimento

empresarial.

Vale

reiterar

que

o objetivo

do

dividendo

será

apresentado

especialmente

para

avaliação

de

um

acionista

estrangeiro

que

participa

da

empresa

em

estudo.

Basicamente

os

lucros

líquidos

são

apurados

em

moeda

nacional

ao

nível

do

poder

aquisitivo

do

final

do

ano

(de

cada

exercício

contábil).

Nessas

datas

serão

transformados

em

dólar

pela

taxa

de

câmbio

vigente,

para

aferição

dos

dividendos

enviados

ao

exterior.

A

evolução

dos

dividendos

nominais

em

dólares

será

estabelecida

através

de

um

"payout"

fixo

e ajustada pela

taxa

de

inflação

externa,

de

modo

a termos

uma

série

homogênea

real

de

lucros

distribuídos

traduzidos

em

dólares

para o

investidor

estrangeiro.

Os

lucros

líquidos

em

moeda

local

serão

estabelecidos

em

função

dos

seguintes

parâmetros:

taxa

de

lucratividade

antes

do

IR9

(LAJIR/RT),

proporção

de

empréstimos

em

dólares

e em

moeda

nacional,

além

das

variações

cambiais.

É importante

lembrar

que

o modelo

poderia

ser

estendido

a

situações

em

que

existam

receitas

também

em

dólares,

mas

não

será

discutido

aqui.

O lucro

antes

dos

juros

e do

imposto de

renda,

LAJIR,

é definido

como

o lucro

antes

do

imposto de

renda,

LAIR,

somado

com

as

despesas

financeiras,

que

são

aqui

representadas

pelos

juros

pagos

sobre

empréstimos

nacionais,

E

x

j,

e

sobre

empréstimos

estrangeiros,

E'

x

j',

este

último

dividido

pela

taxa

de

câmbio

vigente,

pois

os

empréstimos

estão

traduzidos

em

dólares.

Então,

LAJIR

= LAIR

+ JUROS

DOS

EMPRÉSTIMOS

LAIR

= LAJIR-

Juros

pagos

endiv.

em

reais-(juros

pagos

endiv.

em

dólares

X taxa

de

câmbio

vigente)

LAJIR

= (LAJIRo/RTo

)x(RT0/AT0)

x ATo

= m

. X . ATo

LAIRo=m-À-ATo-Eo-j-Eo-J/c

(1)

-o

Considere-se

a seguinte

simbologia,

no

final

do ano

0.

onde,

AT0=

ativo

total

RTo

= receita

total

LAJIRo

= lucro

antes

dos

juros

e imposto de

renda

m10

= LAJIR/RT

(margem

operacional

sem

despesas

líquidas

financeiras)

X

= proporção

da

receita

total

no

ativo

total

(turnover)

= RT/AT

Eo

= endividamento

em

R$

(valor

absoluto)

E'o=

endividamento

em

US$

(valor

absoluto)

j = taxa

de

juros

anual

nacional

(fixa

a 20%

ao

ano)

j' = taxa

de

juros

anual

internacional

(fixa

a 10%

ao

ano)

co

= taxa

de

câmbio no

ano 0

ei

= taxa

de

câmbio

no

ano

1

Depois

de

descontado

o

imposto

de

renda

e

supondo

que

a

alíquota

para

pessoa

jurídica

seja

de

25%,

o

lucro

líquido

poderia

ser

determinado

como

uma

função:

LLo

= F(IR,

m,

X,

ATo,

j, j\

c0,...)

LLo=(\-O,25)\m-Ã-ATo-Eo-j-Eo-j/co]

(2)

Admitindo-se

como

premissa

de

que

haverá

no ano

1 um

crescimento

das

receitas

a uma

taxa

g do

ano 0

para o

ano

1,

e as

demais

variáveis

10 Em

torno

de

20%

tendo

como

base

de

referência

empresas

pesquisadas

tais

como:

Eletrobrás,

Cemig,

vale

do

Rio

Doce,

Aracruz,

White

Martins,

que

têm

suas

ações negociadas

em

bolsa

com

investidores

estrangeiros.

constantes,

(por

exemplo,

supõe-se

o mesmo

nível

de

endividamento

não

havendo

amortizações

nem

novos

empréstimos

do ano 0

para o

ano

1,

e

também

nenhum

aumento

de

capital,

ou

dos

juros

dos

empréstimos):

tem-se;

LAJIR,

=

(3)

Então,

o novo

lucro

líquido

LLi

terá

a seguinte

formulação:

LL,

=(\-0,25)-[{m-

Á- ATQ)-(\

+ g)-

E,

j - E[

j" / c,

(4)

1)

O

lucro

retido

será

igual

a

LRi=

(1

-a)LLi

onde

a é o "payout"

da

empresa11

LR,=(\-a)-(l-0,25)-[A-m-AT0-{\

(5)

Pelo

modelo

de

crescimento

endógeno

dos

ativos,

baseado

unicamente

na

autogeração

de

recursos:

(6)

LRX

=AAT=

AT0-g

sendo

g a taxa

de

crescimento

do

ativo.

LRi

= APL

= AAT

, pois

PLi

= PLo

+ LRi,

ou

seja,

PLi

- PLo

= LRi

Com

o reinvestimento

do

lucro,

o patrimônio

líquido

aumenta

fazendo

com

que

a relação

endividamento/passivo

total

no

ano

1 caia,

e

assim,

reduzindo

o grau

de

risco

da

empresa.

Decompondo-se

o LRi

tem-se:

A =

B =

LRi

(1

= i