FUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO PROFISSIONAL EXECUTIVO EM GESTÃO EMPRESARIAL

Carlos Augusto Silva Memória

A INFLUÊNCIA DO ERP NOS ATIVOS INTANGÍVEIS DE

ORGANIZAÇÕES DE TI DE PEQUENO E MÉDIO PORTE: UM

ESTUDO DE CASO NO DISTRITO FEDERAL

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO PROFISSIONAL EXECUTIVO EM GESTÃO EMPRESARIAL

Carlos Augusto Silva Memória

A INFLUÊNCIA DO ERP NOS ATIVOS INTANGÍVEIS DE

ORGANIZAÇÕES DE TI DE PEQUENO E MÉDIO PORTE: UM

ESTUDO DE CASO NO DISTRITO FEDERAL

Dissertação apresentada ao corpo docente da Escola Brasileira de Administração Pública - EBAPE da Fundação Getúlio Vargas como parte dos requisitos necessários à obtenção do grau de Mestre em Administração de Empresas.

Rio de Janeiro - RJ, 19 de Julho de 2010.

COMISSÃO EXAMINADORA

__________________________________________________ Prof. Dr. Luis César G. de Araújo

Orientador Acadêmico

__________________________________________________ Profa. Dra. Deborah Moraes Zouain

___________________________________________________ Profa. Dra. Maria Scarlet F. do Carmo

DEDICATÓRIA

AGRADECIMENTOS

Agradeço a Deus por todas as bênçãos concedidas, como a conclusão deste trabalho.

Meus profundos agradecimentos aos meus pais, Carlos e Angela, pela educação e caráter que me proporcionaram.

Agradeço à minha companheira de vida, minha esposa, Suelma, por toda compreensão em relação aos momentos de ausência, que não foram poucos para a conclusão deste estudo.

Agradeço aos meus irmãos, Vicente e Fabiana, por toda a força que me passam.

Aos meus sobrinhos, Lucas, Luan, Mariana, Maria Luiza e Maísa, pelos momentos de descontração que por várias vezes me tiraram do profundo mergulho que este trabalho requereu.

Meus agradecimentos ao meu orientador, Luis, meu grande mentor, pela amizade, pela confiança e conhecimentos transmitidos de forma serena. Tais conhecimentos extrapolam o campo acadêmico. Meu muito obrigado!

Meus agradecimentos a todos os professores que da Fundação Getúlio Vargas que lecionaram alguma disciplina a turma do mestrado profissional de Brasília-DF.

Meus agradecimentos a coordenação desse curso pelo excelente trabalho.

EPÍGRAFE

RESUMO

A tecnologia da informação (TI) tem provocado mudanças significativas nas empresas, mudanças estas que muitas vezes não têm um grau de sustentabilidade coerente com os bons resultados obtidos, principalmente no que se refere aos ativos intangíveis à organização. Nesse sentido, o ERP – Enterprise Resource Planning – ou Sistemas de Informações Gerenciais – SIG – são sistemas que estão sendo discutidos e analisados não só pela academia e institutos ligados à comercialização do ERP, como também pelo próprio meio empresarial como uma tecnologia de agregação de valor intangível às organizações.

Este trabalho, através de um estudo de caso, baseado em pesquisa de natureza essencialmente qualitativa, mas com alguns ferramentais quantitativos, e de caráter exploratório, numa empresa do ramo de TI, localizada no Distrito Federal, analisa a evolução dos componentes do capital intelectual (capital de processos, capital de relacionamento, capital de inovação e capital humano), após a implantação do ERP.

O objetivo deste estudo foi determinar a influência do ERP no desenvolvimento do capital intelectual numa organização de TI de pequeno porte do Distrito Federal.

O referencial teórico contextualiza a importância da tecnologia da informação. Faz-se um apanhado da taxonomia existente de ativos intangíveis, abordando suas importâncias para a competitividade de organizações modernas, e apresenta categorizações dos diferentes tipos de intangíveis.

A principal conclusão da pesquisa é que existem fortes evidências que o capital de processos evoluiu após a implantação do ERP. Entretanto, não existe evidências de que houve evolução no capital de inovação. Já para o capital de relacionamento e humano as evidências de evolução são fracas.

ABSTRACT

Information Technology (IT) has caused significant changes in companies. These changes often don’t have a consistent sustainability degree with good results, mainly to the case of intangible assets to the organization. In this sense, ERP – Enterprise Resource Planning – or Management Information Systems – MIS – are systems being discussed and analyzed not only by the academy and institutes related to ERP commercialization, but also by the business environment itself, as a technology of aggregation of tangible values to the organizations.

This work, through a case study, based on a essentially qualitative nature research, but with some quantitative tooling, with exploratory feature, in a IT company, located in Distrito Federal, analyzes the evolution of components of intellectual capital (capital of processes, relationship capital, innovation capital and human capital), after implanting ERP.

The goal of this case study is to define if ERP influences the intellectual capital development in only one small IT organization in Distrito Federal.

The theoretical referential contextualizes the importance of Information Technology. It is an overview of the existing taxonomy of intangible assets, addressing their importance to modern organizations competition, and shows categorization of different types of intangibles.

The main conclusion of this research is that there are strong evidences of the evolution in capital of processes after implanting ERP. However, there are no evidences of evolution in innovation capital. As for the capital of relationship and human, the evidences of evolution are weak.

SUMÁRIO

INTRODUÇÃO ... 12

1. O PROBLEMA DE PESQUISA ... 18

1.1. Pergunta de pesquisa ... 18

1.2. Objetivos ... 18

1.3. Delimitação do estudo ... 19

1.4. Relevância do estudo ... 19

2. REVISÃO BIBLIOGRÁFICA ... 21

2.1. Ativos intangíveis ... 21

2.1.1. O intangível e o capital intelectual ... 22

2.2. A tecnologia da informação e a organização ... 33

2.2.1. A evolução da tecnologia da informação ... 33

2.2.2. A evolução da influência da tecnologia da informação nas organizações ... 35

2.2.3. Caracterização dos sistemas ERP ... 37

2.2.4. Ciclo de vida de sistemas ERP ... 41

3. MÉTODO DE PESQUISA ... 44

3.1. Etapas da pesquisa ... 45

3.1.1. Elaboração de questionários quantitativos e qualitativos para guiar a coleta de dados (Retângulo 3 da Figura 5) ... 45

3.1.2. Visita a campo para coleta de dados e aplicação do questionário e entrevistas com os colaboradores-chaves (Retângulo 4 da Figura 5) ... 48

3.1.3. Consolidação, análise dos dados qualitativos e quantitativos (Retângulo 5 da Figura 5) ... 48

3.2. Validações e confiabilidade ... 51

3.2.1. Validação do constructo ... 51

3.2.2. Validação interna ... 52

3.2.3. Validação externa ... 52

3.2.4. Confiabilidade ... 52

3.4. Justificativa de casos únicos ... 53

3.5. Limitação do método ... 54

4. ESTUDO DE CASO ... 55

4.1. Descrição da empresa ... 55

4.1.1. Estrutura organizacional ... 55

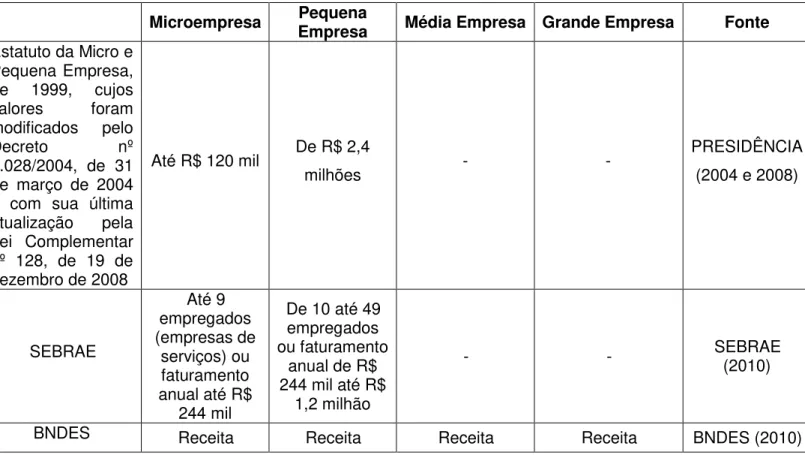

4.1.2. Critérios e conceitos para classificação de empresas ... 57

4.1.3. Infraestrutura tecnológica e o tipo de entrada de operação do ERP ... 60

4.2. Resultados e análise dos dados ... 60

4.2.1. Análise dos dados obtidos pelo questionário ... 60

4.2.1.1. Perfil dos respondentes do questionário ... 61

4.2.1.2. Variação do capital intelectual após a instalação do ERP, segundo os dados do questionário ... 62

4.2.2. Análise dos dados obtidos nas entrevistas ... 63

4.2.1.1. Perfil dos profissionais entrevistados ... 63

4.2.1.2. Variação do capital intelectual após a instalação do ERP, segundo os dados das entrevistas ... 65

4.2.1.2.1. Variação do capital de processos ... 65

4.2.1.2.2. Variação do capital de relacionamento ... 66

4.2.1.2.3. Variação do capital de inovação ... 67

4.2.1.2.4. Variação do capital humano ... 67

5. CONSIDERAÇÕES FINAIS ... 69

5.1.1. O ERP e o capital intelectual ... 69

5.1.1.1. O ERP e o capital de processos ... 70

5.1.1.2. O ERP e o capital de relacionamento ... 70

5.1.1.3. O ERP e o capital de inovação ... 71

5.1.1.4. O ERP e o capital humano ... 71

5.2. Estudos futuros ... 72

REFERÊNCIAS BIBLIOGRÁFICAS ... 73

LISTA DE FIGURAS

Figura 1 – Composição do capital intelectual ... 26

Figura 2 – Composição do capital intelectual adotada neste trabalho ... 32

Figura 3 – Modelo conceitual de organização ... 34

Figura 4 – Modelo inicial do cliclo de vida dos sistemas ERP ... 41

Figura 5 – Etapas da pesquisa ... 45

LISTA DE TABELAS

Tabela 1 – Principais conceitos, definições e categorizações de ativos

intangíveis ... 27

Tabela 2 – Principais conceitos, definições de sistemas ERP ... 38

Tabela 3 – Riscos e vantagens dos modos de início de operação ... 42

Tabela 4 – Indicadores para avaliação do capital intelectual ... 46

Tabela 5 – Classificação de empresas ... 58

Tabela 6 – Classificação da organização estudada ... 59

Tabela 7 – O perfil dos respondentes do questionário quanto ao nível na organização ... 61

Tabela 8 – Perfil dos respondentes do questionário quanto ao tempo na empresa ... 61

Tabela 9 – Perfil dos respondentes do questionário quanto ao tempo na função ... 61

Tabela 10 – Perfil dos respondentes do questionário quanto à escolaridade ... 62

Tabela 11 – Variação do capital intelectual e seus componentes após a implantação do ERP ... 62

Tabela 12 – Teste t-student para capital intelectual e seus componentes ... 63

Tabela 13 – Perfil dos entrevistados quanto à função de atuação ... 64

Tabela 14 – Perfil dos entrevistados quanto ao tempo na empresa ... 64

Tabela 15 – Perfil dos entrevistados quanto ao tempo na função ... 64

Tabela 16 – Perfil dos entrevistados quanto à escolaridade ... 64

Tabela 17 – Consolidação dos dados das entrevistas ... 65

LISTA DE ABREVIAÇÕES

TI – Tecnologia da Informação

PME – Pequenas e Médias Empresas CI – Capital Intelectual

ERP – Enterprise Resource Planning SIG – Sistemas de Informações Gerenciais MRP – Material Requirements Planning MRP II – Manufacturing Resource Planning

INTRODUÇÃO

O avanço tecnológico e a globalização têm tornado a sociedade cada vez mais sujeita a mudanças. Esse ambiente dinâmico tem levado as organizações a serem flexíveis e, por consequência, o mercado tem exigido profissionais com maior poder de reflexão em tomadas de decisões cada vez mais rápidas. Hoje, as empresas precisam de qualidade, agregação de valor, inovação e velocidade de chegada de produtos e serviços no mercado. Esses fatores serão ainda mais críticos no futuro (DAVENPORT, 1998).

Desta maneira, as organizações têm buscado a adaptação de forma competitiva às mudanças na concorrência, no mercado e nas tecnologias através das inovações (CLEGG et al, 2004). O tema inovação tem despertado bastante interesse. Apenas na administração, temos Cooper (1983), Crawford (1983), Gatignon e Robertson (1985), Jonhson (1988), Day (1994), Rothwell (1977), Roberts (1998), Rothwell e Whiston (1990) e Damanpour (1991).

Apesar de todo esforço de pesquisa e amadurecimento, as organizações ainda possuem dificuldades para inovar (CLEGG et al, 2004). Essas dificuldades são traduzidas em problemas para adotar novas tecnologias (TUSHMAN e ANDERSON, 1986), para buscar clientes que não estão acostumados (CHRISTENSEN e BOWER, 1993), para mudar de estratégia (JONHNSON, 1988), para romper com modelos de tomadas de decisão predominantes (STARBUCK e MILLIKEN, 1988), para usar de forma eficiente e eficaz as ferramentas de marketing (MAJAHAN e WIND, 1992) e para aprender com as experiências de seus erros e acertos (VAN DE VEN e POLLEY, 1992).

Desta forma, nesta nova economia global, o conhecimento pode ser a maior vantagem competitiva da organização (WINTER, 1987, 1997 e 2000). Nesse sentido, cada vez mais as empresas serão diferenciadas por aquilo que sabem. Na atual conjuntura, as organizações precisam “saber o que sabem” e usar de forma eficiente esse dito conhecimento organizacional, de modo a agregar valor aos seus ativos intangíveis. Portanto, as atividades voltadas para o conhecimento e para o desenvolvimento de produtos e processos vêm se tornando as principais funções internas das organizações e as com maior grau de potencialidade de geração de vantagem competitiva (ELIASSON, 1996).

A gestão do capital intelectual está imbricada com a gestão do conhecimento. Chatzkel (1998, 2000a, 2000b e 2001) afirma que o capital intelectual é o estoque de ativos intangíveis de uma empresa, enquanto o conhecimento é a “corrente elétrica” que corre entre esses ativos de maneira a potencializá-los. Para Edvinsson (1997), o capital intelectual difere da gestão do conhecimento, pois o objetivo da gestão do conhecimento é aprimorar a capacidade de geração de valor de uma empresa por meio de um melhor uso do seu conhecimento, enquanto que o objetivo da gestão do capital intelectual é identificar, capturar, potencializar e reciclar o capital intelectual, o que inclui tanto a sua criação como a extração de valor.

A gestão do conhecimento organizacional e a do capital intelectual tem se tornado fator de profunda relevância sobre a competitividade das empresas e gerir o conhecimento tem virado uma verdadeira obsessão empresarial. Pois, cada vez mais, os ativos intangíveis têm sido o diferencial entre as organizações no mercado. Entretanto, essas gestões são complexas, pois o conhecimento organizacional, ao contrário do individual, é muito dinâmico e o capital intelectual é de difícil retenção e mensuração (DAVENPORT, 1994, 1998 e 2002).

exigências mundiais e a intensa concorrência instalada com a globalização dos mercados. Nessa busca de agregação de valor aos ativos, uma das estratégias adotadas por diversas empresas consiste em focar seus esforços na adoção de novas tecnologias capazes de incrementar a gestão de conhecimento organizacional e do capital intelectual. A tecnologia adquirida de forma coerente com a estratégia e com os recursos organizacionais pode ser um parâmetro importante para assegurar competitividades compatíveis com os desafios da atualidade (MENDES e FILHO, 2007).

As organizações da indústria de tecnologia da informação são mais impactadas sobre essa tendência. Os ativos tangíveis dessas organizações só terão valor real se as pessoas souberem o que fazer com ele. Essas organizações têm seus produtos e serviços fortemente atrelados a processos de inovação. Portanto, para essas empresas, a inovação não é um modismo, é uma questão de sobrevivência e a geração de ativos intangíveis é uma forte tendência (HAGE, 1998; JELINEK e SCHOONHOVEN, 1990; ZAHRA e COVIN, 1995). Desta forma, a gestão do conhecimento e do capital intelectual é fator primordial de competitividade.

Desta maneira, visando responder a essas pressões do mercado, e buscando a adoção de soluções inovadoras que suportem a gestão do conhecimento organizacional e seu capital intelectual, as PMEs são cada vez mais impulsionadas a adquirirem soluções tecnológicas. Entretanto, é inconsequente desconsiderar as características particulares e peculiares desse segmento, principalmente a característica referente à disponibilidade de recursos para investimento em tecnologia (MENDES e FILHO, 2007).

A relação positiva entre tecnologia, competitividade e vantagem competitiva, ainda é difícil de ser estabelecida, mas no âmbito empresarial as vantagens, facilidades e imposições de uma economia baseada no uso intenso de recursos tecnológicos parecem conduzir as empresas a um caminho sem volta. Autores como McGee e Pruzak (1997) percebem que o gerenciamento da informação é fator de competitividade, reforçando, assim, a crença de que a tecnologia pode solucionar diversos problemas enfrentados pelas empresas, tecnologia cuja importância é admitida pela maioria dos executivos, embora muitas de suas experiências nesta área sejam marcadas pela frustração.

Nesse sentido, Porter e Millar (1985) afirmam que a tecnologia da informação (TI) é uma ferramenta poderosa para essa transformação. Segundo esses autores, a TI está aumentando a habilidade das empresas em explorar as interligações entre as suas atividades, tanto interna quanto externamente à organização. Um dos principais atributos dos sistemas ERP é justamente este: são sistemas de informação integrados, que permitem interligar e coordenar as atividades internas das empresas.

Partindo do pressuposto de uma relação positiva entre tecnologia e competitividade, Silva et al (1998) afirmam que os sistemas integrados de gestão podem representar vantagem competitiva para as empresas, pois as apoiam na obtenção de maior agilidade, melhor controle, maior confiabilidade e fácil acesso às informações. Dessa forma, deve existir extremo cuidado nas informações trafegadas dentro e fora das organizações. Esta cautela deve-se ao fato de que o fluxo de informação está imbricado com o conhecimento gerado (SPENDER, 2001). Em outras palavras, gestão da (tecnologia) informação, do capital intelectual e do conhecimento estão interligadas e, no nosso entendimento, a utilização do ERP nas organizações é um de seus elos de junção.

Segundo Huang et al (2003), os ERPs emergiram como uma tecnologia desenvolvida para suportar as novas tecnologias de gestão, como atividades de reengenharia dos processos de negócio, com o objetivo de garantir maior eficiência ao fluxo de trabalho (workflow) dentro da empresa (ARAÚJO, 2006). O ERP integra os dados processados em várias áreas funcionais da empresa, garantindo maior agilidade e possibilitando um tempo de resposta mais rápido. Consequentemente, o ERP pode contribuir positivamente para melhorar a comunicação interna das unidades de negócio da organização e a comunicação entre essas unidades.

Por definição, esses sistemas, como observa Wood Jr. (1999), são capazes de integrar toda a gestão da empresa, dinamizando o processo de tomada de decisão. Ainda segundo o autor, o ERP pode ser aplicado com adaptações a qualquer empresa, permitindo o seu monitoramento em tempo real. Ainda segundo Wood Jr. (1999), os investimentos para a implantação são gigantescos e, portanto, as expectativas sobre seu impacto na evolução do capital intelectual são enormes.

das grandes corporações, as fornecedoras de ERP e as consultorias especializadas se voltaram para o segmento das PMEs, lançando estratégias de atuação diferenciadas.

Os ERPs são um dos principais sistemas de informação da atualidade e sua importância se dá no fato de ser uma ferramenta de gestão empresarial amplamente reconhecida. No entanto, sua adoção requer investimentos vultosos, e sua implantação exige o desembolso de quantias significativas com consultorias especializadas. Assim, torna-se relevante um estudo sobre as melhorias, sobretudo nos ativos intangíveis, advindas do bom uso do ERP em organizações de pequeno e médio, principalmente, porque nelas o retorno deve vir em um espaço de tempo menor que em organizações de grande porte, considerando o menor fôlego financeiro dessas empresas.

Entendemos que, desde que bem implantado, o ERP pode proporcionar a evolução dos ativos intangíveis das organizações de menor porte do ramo de tecnologia da informação (TI). Nesse sentido, visando colaborar com esse estudo e corroborando com a gestão do capital intelectual em empresas do ramo de TI, propomos a seguinte pergunta de pesquisa: Qual a influência do ERP no desenvolvimento do capital intelectual numa organização de TI de pequeno porte do Distrito Federal?

1. O PROBLEMA DE PESQUISA

Este capítulo está estruturado em quatro partes. Inicia-se com uma a exposição da pergunta de pesquisa que guiará o estudo. Na parte seguinte, serão apresentados o objetivo final e os objetivos intermediários a serem alcançados pela pesquisa. Em seguida, será apresentada a delimitação do estudo, com o intuito de definir o que será englobado no escopo da pesquisa e o que não será. Por fim, será mostrada a relevância deste estudo para a sociedade.

1.1. Pergunta de Pesquisa

Esta pesquisa visa estudar qual a influência do ERP no desenvolvimento do capital intelectual numa organização de TI de pequeno porte do Distrito Federal?

1.2. Objetivos

Objetivo final

O objetivo final do presente estudo é determinar a influência do ERP no desenvolvimento do capital intelectual numa organização de TI de pequeno porte do Distrito Federal.

Objetivos intermediários

Para atingir o objetivo final deste estudo, foram traçadas as seguintes etapas como objetivos intermediários:

• Definir os questionamentos quantitativos aos entrevistados com base no referencial teórico e pergunta de pesquisa;

• Análise quantitativa dos dados coletados através do questionário;

• Determinar os colaboradores-chaves nos níveis de direção, gerencial e operacional;

• Análise qualitativa dos dados coletados nas entrevistas;

Coleta, análise e comparação dos dados coletados nas entrevistas com os dados quantitativos e a documentação na organização, de maneira a definirmos a influência do ERP no desenvolvimento do capital intelectual numa organização de TI de pequeno porte do Distrito Federal.

1.3. Delimitação do estudo

O presente estudo concentrará seus esforços para verificar se o ERP influencia no desenvolvimento do capital intelectual das organizações de TI. Portanto, esta pesquisa está limitada a informações extraídas de entrevistas, questionários e documentos de uma empresa do ramo de TI do Distrito Federal. Assim, neste trabalho, os aspectos internos terão maior peso nesta pesquisa do que os fatores externos à organização.

Também não está sendo considerada a maneira pela qual o ERP foi implantado. Desta forma, o sucesso ou o fracasso do projeto de implantação não foi estudado. A premissa é de que o ERP foi bem implantado e o objetivo é, através dos resultados da pesquisa, definir se esse sistema tem influência desenvolvimento do capital intelectual após um período de seis meses de sua implantação.

1.4. Relevância do estudo

Este trabalho, ao estudar se o ERP influencia no desenvolvimento do capital intelectual das organizações de TI, corrobora com os avanços acadêmicos em gestão do capital intelectual.

O ERP é um sistema integrado e possui uma arquitetura aberta, viabilizando a operação com diversos sistemas operacionais, bancos de dados e plataformas de hardware (JAMIL, 2001). Desta forma, é possível a visualização completa das transações efetuadas por uma empresa, mas de difícil avaliação de ganhos intangíveis. Esse estudo contribui na avaliação dos retornos intangíveis do bom uso do ERP.

2. REVISÃO BIBLIOGRÁFICA

Considerando que nesta pesquisa verificaremos o impacto do ERP nos intangíveis das organizações, faz-se necessário passar pelos principais autores que abordam o tema de gestão do capital intelectual. O tema é vasto, mas considerando que esta pesquisa visa definir fatores de impacto nos intangíveis organizacionais, abordaremos autores que vislumbram o tema sob a luz da mensuração.

Também é necessário analisar os aspectos teóricos relacionados ao ERP aplicados à gestão do capital intelectual, faz-se necessário permear pela gestão da tecnologia da informação e pela evolução do ERP até os tempos atuais.

2.1. Ativos intangíveis

A invisibilidade, às vezes, é sinônimo de dificuldade. Aquilo que não tocamos, não vemos, não sentimos o cheiro, nem o sabor, relutamos para aceitar que existe.

Os intangíveis possuem definição difícil de ser conceitualizada. Schmidt (2002, p. 14) informa que “o termo intangível vem do latim tangere, ou tocar. Logo, os bens intangíveis são os que não podem ser tocados, porque não possuem corpo físico”. Todavia, o mesmo autor refuta como sendo muito simplista tal definição, haja vista que nas práticas contábeis tradicionais há outros ativos que também não podem ser tocados e são considerados tangíveis. Isso ocorre “porque os contadores têm procurado limitar a definição de intangíveis, restringindo-a a ativos não circulantes”, conforme Hendriksen e Breda (1999, p.388), apud Schmidt (2002, p.14).

de forma eficiente. A tecnologia era utilizada para viabilizar a utilização de ativos físicos para produção em massa. Esse autor complementa que somente a partir da década de 1980 é que se começou a dar importância aos ativos intangíveis na formação dos lucros das empresas.

Entretanto, Joia (2001, p. 55) afirma que “a compreensão do conhecimento como uma arma estratégica para as corporações pode ser tudo, menos recente”. Tratava-se de uma referência a pesquisas sobre o uso do conhecimento nas sociedades que se reportavam aos anos de 1945 e 1962. Entre os inúmeros autores que se propuseram a definir os ativos intangíveis, temos Itami (1987) como um de seus precursores, cuja obra levou quase dez anos para ser publicada em inglês e mais alguns anos para se tornar relevante para abordagem do tema (SULLIVAN, 2000, apud ROYER, 2002).

Itami (1987) procurou demonstrar a importância dos ativos intangíveis como origem real da força estratégica. Em analogia com uma obra de arte, o autor referenciou tintas, pincéis e tela como bens físicos e que dependem de criatividade e técnica para se transformarem em uma obra-prima. Afirmou também que “os ativos invisíveis são a real fonte de força competitiva e o fator-chave na adaptabilidade organizacional por três razões: são difíceis de acumular, têm a capacidade de usos múltiplos simultâneos e são ao mesmo tempo inputs e outputs das atividades do negócio” (ITAMI, 1987, p. 12).

2.1.1. O intangível e o capital intelectual

Se quisermos ligar a etimologia da palavra ‘intangível’ à definição dessa categoria de ativos, nada conseguiremos, a não ser concluir que não há tal significado etimológico no conceito contábil. Patentes são consideradas Ativo Intangível, mas Prêmios de Seguros Antecipados não possuem qualquer caráter de tangibilidade maior do que aquelas, porém, não pertencem ao grupo dos intangíveis. Na verdade, Investimentos, Duplicatas a Receber, Depósitos Bancários representam, todos eles, direitos, mas, apesar da falta de existência corpórea, são considerados tangíveis.

Portanto, fica evidente que a definição de ativo intangível como aquele que não possui existência física ou que não pode ser tocado é simplista e incompleta, pois, como também já exposto neste trabalho, uma empresa pode possuir diversos outros ativos que não podem ser tocados, mas que não podem ser considerados ativos intangíveis.

Itami (1987) apud Amigo (1998) realça que “os ativos invisíveis são os recursos baseados na informação, que incluem a confiança do cliente, imagem de marca, controle da distribuição, cultura corporativa e habilidades administrativas. São a principal base para o desenvolvimento de estratégias e para o crescimento da empresa”. Petrash (1996) identifica esses ativos ao mesclar conhecimento com propriedade legal. Myers (1996), por sua vez, define-os como propriedades protegidas por lei (patentes, marcas, softwares), ou métodos (processos de trabalho, conhecimento dos funcionários, pesquisa e desenvolvimento, rede de relacionamentos etc).

Os estudos evoluíram com vários outros trabalhos na compreensão do conhecimento e, em 1994, na reunião de Mill Valley, chegou-se à conclusão que o conhecimento podia ser intangível, mas não significa que não pode ser mensurado (JOIA, 2000). O mercado já lançava mão dessa prerrogativa com a utilização de métodos como o Balanced Scorecard (KAPLAN e NORTON, 1996).

organizações e mostrar as economias relacionadas a intangíveis e as formas de desenvolvê-los.

Para Edvinsson (1998, p. 2), a contabilidade tradicional não pode determinar o valor real dessas corporações: “O valor de uma Intel ou de uma Microsoft não reside nos tijolos e na argamassa ou mesmo nos estoques, mas em outro tipo de ativo: o capital intelectual”.

Desta forma, ao criticar a contabilidade tradicional, Edvinsson e Malone (1998) destacam que o balanço patrimonial não oferece informações sobre o passado, as tradições e a filosofia das empresas, portanto, “não diz quanto valem esses fatores nem dispara o alarme quando, por meio de decisões administrativas ou dispensas de empregados, eles se perdem” (EDVINSSON e MALONE, 1998, p. 8). E complementa que “uma economia que não consegue medir adequadamente seu valor não consegue distribuir seus recursos de maneira precisa, nem remunerar adequadamente seus cidadãos” (EDVINSSON e MALONE, 1998, p. 7).

Não podemos perceber a relevância prática dos ativos intangíveis se não conseguirmos mensurar o valor destes. Todavia, Couto (2005, p. 44) realça que “a avaliação de um ativo não é um exercício de precisão, existindo diferentes métodos que podem ser utilizados”. Kaufmann e Schneider (2004) afirmam que a maior parte da literatura apresentava explicações teóricas sobre mensuração do conhecimento, com poucos exemplos práticos, e que todas as categorizações eram alocadas em um nível elevado de abstração, de maneira que não ofereceram uma orientação direta ao gerenciamento de intangíveis.

concessões, bases de dados de clientes, sistemas de gerenciamento de fundos, sistemas de TI, competências núcleo, pessoas-chave, parceiros e alianças, relacionamento com clientes, canais de distribuição, desenvolvimento estrutural, recursos humanos, TI, inovação, dentre outros.

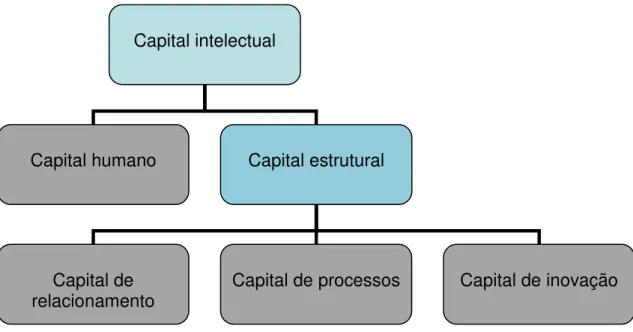

Kaufmann e Schneider (2004) ressaltam que a classificação de Edvinsson (1997) parece ter influenciado outros autores. Edvinsson e Malone (1998) entendem que ativos intangíveis podem ser agrupados em capital humano, capital estrutural e capital de clientes. A associação dessas três dimensões de ativos intangíveis é denominada capital intelectual. O capital intelectual é uma taxonomia utilizada para mensurar ativos gerados pelo conhecimento organizacional.

Nessa taxonomia, o capital humano é definido como a dinâmica da organização na potencialização da capacidade, conhecimento, habilidade e experiências individuais dos funcionários.

Os ativos intangíveis que nunca saem da organização e que são de sua propriedade são considerados capital estrutural. O capital estrutural é considerado a infraestrutura de apoio ao capital humano, tendo sido dividido por Edvinsson e Malone (1998) nos subgrupos organizacional, de inovação e de processos.

Fonte: Edvinsson, com adaptações (1997, p. 369).

Figura1 - Composição do Capital Intelectual

Seguindo a influência de Edvinsson e a figura 1, Sveiby (apud Carbone et al, 2005) classifica os intangíveis em três grupos: competência dos funcionários, estrutura interna e estrutura externa. Stewart (apud Kaufmann e Schneider, 2004) apenas renomeia essas três categorias usando os termos capital humano, capital de clientes e capital estrutural. Percebe-se que, na academia, a taxonomia de mensuração do conhecimento não é homogênea. Diversos pesquisadores utilizam termos e definições distintas quando discorrem sobre o tema.

Segundo Kaufmann e Schneider (2004, p. 371): “Apesar do alto nível de interesse dos pesquisadores sobre o assunto, nenhum consenso sobre um conjunto de termos e definições – ou mesmo uma tendência em direção a uma corrente – é óbvia”.

A tabela 1, adaptada de Kaufmann e Schneider (2004, p. 372), consolida os conceitos, definições e categorizações propostas pelos principais estudiosos deste tema.

Valor de mercado

Capital financeiro Capital intelectual

Capital humano Capital estrutural

Capital de clientes Capital organizacional

Tabela 1 – Principais conceitos, definições e categorizações de ativos intangíveis

Autor Ano Conceito Termo / Definição diferentes tipos de Categorização de intangíveis

Bukh, P.N.; Larsen, H.T.;

Mouritsen, J. 2001

Capital intelectual

CI “não é uma coisa única. É um constructo frágil que deve ser apoiado e mantido íntegro por uma gama de elementos interrelacionados” (p. 88).

Autores apresentam

diferentes categorizações e afirmam que não há uma única.

Bukh, P.N.;

Johanson, U. 2003 intelectual Sem definição. Capital

Sem categorização. Autores concentram-se em relatórios de CI.

Brennan, N.;

Connell, B. 2000 intelectual Capital

“O ativo baseado em conhecimento de uma organização” (p. 1).

Estrutura interna, estrutura externa e capital humano. Edvinsson, L. 1997 intelectual Capital Sem definição. Sem categorização. Harrison, S. 2000 intelectual Capital “...conhecimento que pode ser convertido em lucro” (p. 34). - Sullivan Sr., P.H.;

Heisig, P.; Vorbeck, J; Niebuhr, J.

2001 intelectual Capital “Capital intelectual é valoroso, embora invisível” (p. 60). -

Harrison, S.;

Sullivan Sr., P.H. 2000 - -

Ativos intelectuais que incluem propriedade intelectual. Mouritsen, J.; Bukh, P.N.; Larsen, H.T.; Johansen, M.R.

2002 intelectual Capital

“CI não é um termo contábil ou econômico convencional. Ele pode ser um efeito, pode ser uma estratégia departamental, pode ser uma fórmula

matemática” (p. 10-11).

Capital humano, capital organizacional e capital de clientes.

Petty, R. Guthrie,

J. 1999 intelectual Capital

Sem definição própria. Os autores afirmam “que a gestão do conhecimento diz respeito à gestão do capital intelectual controlado pela empresa” (p. 18).

Sem categorização.

Edvinsson, L.;

Malone, M.S. 1997

Capital intelectual e

ativos intangíveis

“Ativos intangíveis são aqueles que não têm existência física mas, ainda assim, têm valor para a empresa” (p. 22).

Ordonez de

Pablos, P. 2003 intelectual Capital

“Uma definição ampla de capital intelectual estabelece que seja a diferença entre o valor de mercado da empresa e o seu valor contábil.

Recursos baseados em

conhecimento que contribuem para vantagens competitivas sustentáveis da firma formam o capital intelectual” (p. 63)

Capital humano, capital relacional, capital organizacional.

Petty, R.; Guthrie,

J. 2002 intelectual Capital

CI “como o valor econômico de duas categorias de ativos intangíveis de uma empresa: capital humano e capital organizacional” (p. 158).

Capital organizacional (estrutural) e capital humano.

Rastogi, P. N. 2003 intelectual Capital

“CI pode ser visto como a capacidade holística e meta-nível de uma empresa

coordenar, orquestrar e aplicar seus recursos de

conhecimento na direção da criação de valor na busca de sua visão futura” (p. 230).

Afirma que nenhuma categorização explícita é possível. CI é influenciado por capital humano, capital social e pela gestão do conhecimento.

Wood, J. 2003 intelectual Capital Sem definição. Afirma que CI é informação na mente das

pessoas. Sem categorização.

Stewart, T.A. 1998 intelectual Capital

“CI é material-conhecimento intelectual, informação, propriedade intelectual, experiência, que pode ser utilizado para criar riqueza = collective brainpower” (p. XI).

Capital humano, capital de clientes, capital estrutural.

Sullivan, P.H. 2000 intelectual Capital “CI é conhecimento que pode ser convertido em lucro” (p. 228).

Capital humano produz ativos intelectuais, os quais incluem propriedade

intelectual.

Bonfour, A. 2003 Intangíveis

Sem definição. Afirma que a definição tem influência forte na medida e avaliação de intangíveis.

Bontis, N.; Dragonetti, N.C.; Jacobsen, K.; Röos, G. 1999 Recursos intangíveis, capital intelectual como subcategoria

CI “é simplesmente a coleção de recursos intangíveis e seus fluxos”, recursos intangíveis são “quaisquer fatores que contribuam para o processo de geração de valor da firma” (p. 397).

Capital humano, capital estrutural.

Caribano, L.; Sanchez, P.; Chaminade, C.; Olea, M.; Escobar, C.G.; Garcia-Ayuso, M.

1999 Intangíveis Adjetivo que acompanha vários conceitos, tais como recursos e investimentos.

Capital humano, capital estrutural e capital relacional.

Daum, J.H. 2002

Ativos intangíveis e

capital intelectual

Sem definição. Relacionam diferentes tipos de intangíveis, tais como capital humano e conhecimento.

Sem categorização.

Funk, K. 2003 Intangíveis

Sem definição. Menciona credibilidade gerencial,

inovação, identidade de marca, habilidade de atrair talentos, liderança em pesquisa, responsabilidade social e ambiental.

Sem categorização.

Garcia-Ayuso, M. 2003 Intangíveis Sem definição. Sem categorização. Heisig, P.;

Vorbeck, J.;

Niebuhr, J. 2001 - -

Comparam diferentes categorizações (Brooking, Sveiby, Sullivan).

Johanson, U.; Martensson, M.;

Skoog, M.I. 2001 Intangíveis

Sem definição própria. Autores relacionam e comparam as existentes.

Autores resumem diferentes formas de categorização desenvolvidas por outros pesquisadores.

Lev, B. 2001 Intangíveis

“Um ativo intangível é

necessário para um benefício futuro que não tem uma característica financeira ou física” (p. 5).

Descobertas, práticas organizacionais e recursos humanos.

Gu, F.; Lev, B. 2001 intangíveis Ativos

Intangíveis são definidos por suas características principais. Os autores relacionam P&D e propaganda, e práticas de TI e de recursos humanos como facilitadores.

Sveiby, K. E. 1997 intangíveis Ativos

Define intangíveis segundo três categorias, todas

derivadas do corpo funcional da organização.

Estrutura interna, estrutura externa e competência dos funcionários.

N.N. 2001 intangíveis Ativos

Ativos intangíveis “são os requisitos não monetários, não financeiros para futuros

benefícios que não têm forma física ou financeira” (p. 6).

Sete categorias FASB (American Financial Accounting Standards Board) – Technology, Customer, Market, Workforce, Contract, Organization and Statutory based assets.

Yang, S.;

Brynjolfsson, E. 2001 intangíveis Ativos

Sem definição. Apenas uma afirmação de que ativos

intangíveis são custosos de se criar e criam uma corrente de benefícios esperados em um período de anos.

Sem categorização. Dá exemplos como novos processos do negócio,

capital humano específico da firma e know-how gerencial. Chan, L.K.;

Lakonishok, J.;

Sougiannis, T. 2001 Sem termo

Sem definição. Aborda apenas

P&D e propaganda. Sem categorização. Apenas P&D e propaganda. Michalisin, M.I.D.;

Kline, D.M.; Smith,

R.D. 2001 Recursos intangíveis

Sem definição clara, apenas diferenciação entre termos; falta de imitabilidade de intangíveis.

Intangíveis mais importantes para o sucesso da firma: reputação, know-how e cultura organizacional.

Sanchez, P.; Chaminade, C.;

Olea, M. 2000 Intangíveis

Diferenciação entre recursos intangíveis, os quais podem ser medidos em um momento e atividades intangíveis que se desenvolvem durante um período de tempo.

Capital humano, capital estrutural e capital relacional.

Granstrand, O. 1999 Propriedade intelectual

É propriedade relacionada diretamente à criatividade, conhecimento e à identidade de um indivíduo.

Criatividade, conhecimento, identidade de indivíduos.

Günther, T. 2001 imateriais Valores Sem definição. Relaciona diferentes tipos de intangíveis, tais como marcas e patentes.

Estrutura externa, estrutura interna e competência dos empregados.

Kriegbaum, C. 2001 imateriais Valores

O autor afirma que valores imateriais são bens financeiros sem constituição física. Suas naturezas não são monetárias. Eles são vantagem econômica para a empresa.

AK “Immaterielle Werte im

Rechnungswesen” der SG

2001 imateriais Valores Descrição negativa: valores não monetários sem aparência física.

Capital de inovação, capital humano, capital de clientes, capital de fornecedores, capital de investidores, capital de processos, capital de localização.

Grant, R.M. 1997 Sem termo Sem definição. Aborda apenas conhecimento. Sem categorização.

Joia, L. A. 2000 intelectual Capital

“Entendido como uma forma de refinar a estratégia

empresarial da empresa, oferecendo feedback positivo” (p. 73).

Capital humano

(CH), capital de inovação (CI), capital de processos (CP) e capital de

relacionamento (CR).

Kaplan, R.S.;

Norton,D.P. 2001 Sem termo

Sem definição. Apenas separam medidas de

desempenho financeiro e não financeiro.

Sem categorização, mas apresentam quatro

perspectivas: perspectiva financeira, perspectiva dos clientes, perspectiva interna do negócio, perspectiva da inovação e do aprendizado. Fonte: adaptada de Carvalho (2005, p. 47) e Kaufmann e Schneider (2004, p. 372).

Fonte: adaptada de JOIA (2001a, p. 56).

Figura 2 - Composição do capital intelectual adotada neste trabalho

a. Capital humano: avaliaremos gestão de talentos, gestão de sucessão, qualificação/especialização dos funcionários.

b. Capital de relacionamento: avaliaremos o acesso a mercados, rede de relacionamentos e capacidade de gestão de conflitos com clientes, fornecedores e outros parceiros, canais de distribuição/vendas, inteligência de mercado, acesso a fontes de financiamento, poder de barganha, imagem da empresa, confiabilidade, respeito, reputação, atratividade a investidores, símbolos de competência e marcas de produtos/serviços.

c. Capital de processos: avaliaremos a prontidão estratégica, estruturação sistêmica, flexibilidade estrutural, governança corporativa, processos operacionais, infraestrutura tecnológica, procedimentos, normas, bases de dados e boas práticas.

d. Capital de inovação: avaliaremos a inovação, vanguarda e fomento à pesquisa e desenvolvimento de produtos e processos produtivos, número de patentes geradas, criação e geração de conhecimentos.

Capital intelectual

Capital humano Capital estrutural

Capital de

2.2. A tecnologia da informação e a organização

O conceito de TI é bastante amplo, abrange tanto aspectos eminentemente tecnicistas, como: sistemas de informação e programas aplicativos (software), equipamentos e seus dispositivos periféricos (hardware), telecomunicações e redes de computadores, quanto aspectos de igual importância, como: recursos humanos, modelos de gestão e contextos organizacionais (LAURINDO et al, 2001; LUCAS Jr. e BAROUDI, 1994; ORLIKOWSKI e ROBEY, 1991; REZENDE, 2002).

2.2.1. A evolução da tecnologia da informação

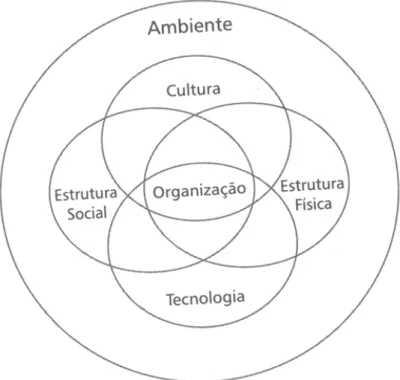

Fonte: Albertin e Albertin (2005, p. 14).

Figura 3 – Modelo conceitual de organização

No que tange à perspectiva de tecnologia, encontra-se a TI. Acredita-se que estamos assistindo, através da tecnologia da informação, a uma mudança tão profunda quanto as revoluções industriais (TENÓRIO, 2007). Para Castells (2000), a TI não é uma força externa que exerce sua influência sobre a atividade humana através do impacto, mas um “tecido” em que essa atividade é exercida.

Castells (2000) também nos mostra em sua descrição sobre a evolução da informática e ressalta a velocidade dos avanços em ciclos cada vez mais curtos:

a. Quanto à eletrônica: i. 1947 – Transistor;

ii. 1957 – Circuito integrado; iii. 1971 – Microprocessador.

b. Quanto aos computadores:

ii. 1951 – Computador Univac é o primeiro computador comercial; iii. 1964 – Mainframes 360/370 de alta capacidade de

processamento para a época;

iv. 1976 – A Apple lança o primeiro microcomputador para uso pessoal;

v. 1981 – A IBM lança seu primeiro microcomputador, popularizando-o.

2.2.2. A evolução da influência da tecnologia da informação nas

organizações

O papel da tecnologia da informação nas organizações evoluiu significativamente ao longo do tempo. Esta evolução pode ser descrita, de forma resumida, em três eras (CASTELLS, 2000; LUFTMAN, 2004; NOLAN e CROSON, 1996; RATHNAN et al, 2004; SAMPLER, 1998; WARD e GRIFFITHS apud LAURINDO e ROTONDARO, 2006):

i. A primeira era (anos 1960) pode ser considerada como a era dos mainframes, onde a capacidade de processamento de informações residia em um único computador central. O foco era a eficiência operacional, através da automação de processos baseados na informação. Esta abordagem limitada restringia o papel da TI nas organizações. Os computadores eram aplicados à automação do trabalho de baixo nível e rotineiro nos departamentos, sendo as principais aplicações da TI voltadas para as áreas financeira e contábil das organizações.

para acesso, análise e apresentação de dados. A TI começa a trazer retornos parciais de seus investimentos, oferecendo mais benefícios para os trabalhadores (devido à automação de tarefas, que tornavam seu trabalho mais fácil) que para os acionistas (devido à não redução de custos).

iii. A terceira era (anos 1980 em diante) estende a TI para além das fronteiras das empresas. O foco passa a ser o aumento da competitividade das organizações, através da mudança da natureza ou da forma de condução dos negócios. Redes locais, internet e redes sem fio permitem que as empresas se conectem com seus clientes, seus potenciais clientes, os clientes de seus clientes, seus fornecedores e, até mesmo, seus concorrentes.

Desta forma, percebe-se que a revolução informacional é especialmente intensa no que tange à atividade humana, uma vez que se expande “exponencialmente em razão da sua capacidade de criar uma interface entre campos tecnológicos mediante uma linguagem digital comum” (CASTELLS, 2000, p. 50) a praticamente todo ofício organizacional.

O poder e a penetração da TI equivalem, hoje, aos da máquina a vapor na economia industrial, causando profundo impacto no mundo dos negócios, em maior grau que o ocorrido durante a revolução industrial (DAVÉ et al, 2000; NOLAN e CROSON, 1996; PORTER e MILLAR, 1985).

Imbuídas dessa percepção, as organizações começaram a alinhar seus esforços aplicados à TI de acordo com as estratégias do negócio, na tentativa de buscar a adequação ótima às suas atividades (ALBERTIN e ALBERTIN, 2005). A TI tornou-se um elemento estratégico (LAURINDO et al, 2001; LUFTMAN, 2004; PORTER e MILLAR, 1985). A visão da TI como arma estratégica competitiva tem sido discutida e enfatizada, pois não só sustenta as operações de negócio existentes, mas também permite que se viabilizem novas estratégias empresariais (CHRISTENSEN e TEDLOW, 2000; LAURINDO et al, 2001; RATHNAN et al, 2004). Nenhuma outra função organizacional tem a característica de suas atividades englobarem e permearem toda a organização e o ERP ou SIG (Sistema Integrado de Gestão Empresarial) exemplifica tais características.

2.2.3. Caracterização dos sistemas ERP

Na década de 1960, as organizações iniciaram a utilização de computadores para suportar os processos de negócios. Nesta época, o desenvolvimento de aplicativos eram realizados por equipes das próprias empresas, uma vez que a oferta de software era muito restrita.

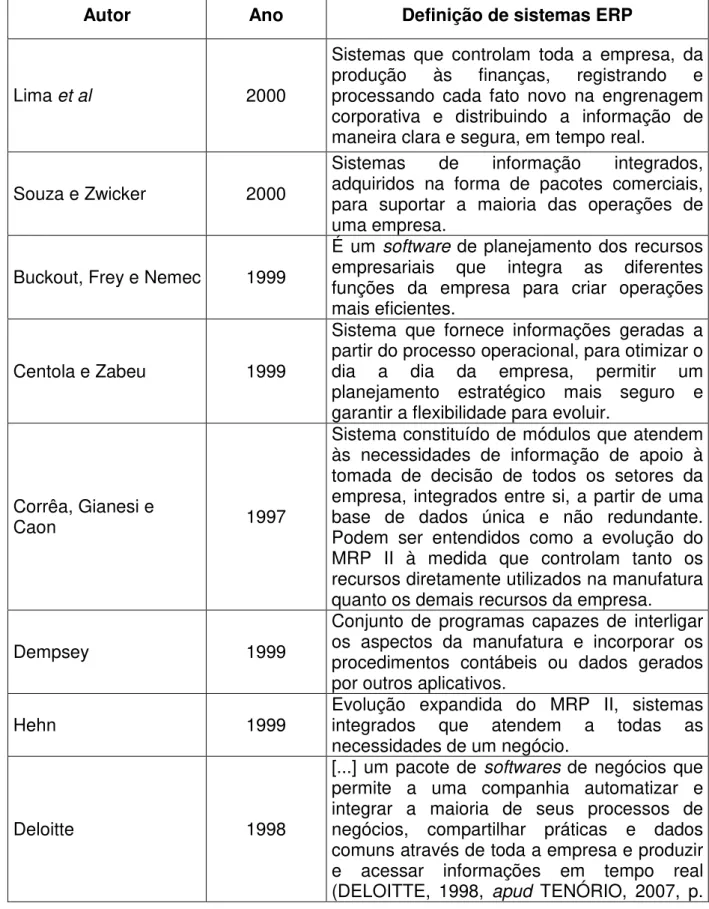

A tabela 2, adaptada das definições expostas por Mendes e Filho (2008, p. 244), consolida as definições propostas pelos principais estudiosos deste tema.

Tabela 2 – Principais conceitos, definições de sistemas ERP

Autor Ano Definição de sistemas ERP

Lima et al 2000

Sistemas que controlam toda a empresa, da produção às finanças, registrando e processando cada fato novo na engrenagem corporativa e distribuindo a informação de maneira clara e segura, em tempo real.

Souza e Zwicker 2000

Sistemas de informação integrados, adquiridos na forma de pacotes comerciais, para suportar a maioria das operações de uma empresa.

Buckout, Frey e Nemec 1999

É um software de planejamento dos recursos empresariais que integra as diferentes funções da empresa para criar operações mais eficientes.

Centola e Zabeu 1999

Sistema que fornece informações geradas a partir do processo operacional, para otimizar o dia a dia da empresa, permitir um planejamento estratégico mais seguro e garantir a flexibilidade para evoluir.

Corrêa, Gianesi e

Caon 1997

Sistema constituído de módulos que atendem às necessidades de informação de apoio à tomada de decisão de todos os setores da empresa, integrados entre si, a partir de uma base de dados única e não redundante. Podem ser entendidos como a evolução do MRP II à medida que controlam tanto os recursos diretamente utilizados na manufatura quanto os demais recursos da empresa.

Dempsey 1999

Conjunto de programas capazes de interligar os aspectos da manufatura e incorporar os procedimentos contábeis ou dados gerados por outros aplicativos.

Hehn 1999 Evolução expandida do MRP II, sistemas integrados que atendem a todas as necessidades de um negócio.

Deloitte 1998

51).

Cunha 1998

É um modelo de gestão baseado em sistemas corporativos de informação que visam integrar os processos de negócios da empresa e apoiar decisões estratégicas.

Davenport 1998, 2002

É um software que integra as informações que fluem pela empresa. Esse sistema impõe sua própria lógica à estratégia, à cultura e à organização da empresa.

Stamford 2000

Sistema que possibilita um fluxo de informações único. Contínuo e consistente por toda a empresa sob uma única base de dados. É um instrumento para a melhoria de processos de negócios, orientado por esses processos e não pelas funções e departamentos da empresa, com informações em tempo real.

Wood Jr. 1999 Sistemas que são capazes de integrar a gestão da organização, agilizando a tomada de decisão.

Fonte: adaptada de Mendes e Filho (2008, p. 244).

Como podemos perceber, há divergências entre os estudiosos neste assunto e para efeito de melhor desenvolvimento deste trabalho, utilizaremos uma abordagem semelhante a autores como Davenport (1998, 2002), Cunha (1998) e Wood Jr. (1999). Para estes autores, o ERP transcende a apenas a evolução do MRP/MRPII para uma realidade muito mais ampla e complexa da organização, não sendo, portanto, totalmente coerente com a premissa de um software que fornece informações geradas a partir do processo operacional.

A sigla ERP pode ser traduzida como “Planejamento dos Recursos da Empresa”, que, segundo Koch, Slater e Baatz (2008), não traduz seu verdadeiro objetivo, que é o de registrar todas as transações da empresa para fornecer informações confiáveis e que espelhem a realidade da empresa, dando subsídios para a tomada de decisão. No Brasil, o termo mais utilizado para ERP é o de Sistema Integrado de Gestão Empresarial.

de flexibilidade e inovações mais elevadas, a informação torna-se um aliado importante nas decisões estratégicas da organização, o ERP tornou-se gerador de vantagem competitiva dentro das organizações (HUANG et al, 2003).

Para Davenport (1998), o ERP afeta toda a organização, pois propõe integrar todos os processos do negócio, do recebimento de matéria-prima à venda de produto acabado, passando por faturamento, manufatura, recursos humanos, e assim por diante. Neste contexto, o Sistema Integrado de Gestão Empresarial pode trazer grandes recompensas, mas os riscos que ele carrega são igualmente grandes.

Nesta mesma linha, na perspectiva de Lozinsky (1996), tendo maior flexibilidade em sua utilização por empresas de diversos segmentos, os Sistemas Integrados de Gestão foram desenvolvidos de forma que a solução genérica possa ser customizada de acordo com as necessidades da empresa. Ao adotar um ERP, o objetivo básico não é colocar o software em produção, mas melhorar os processos de negócios usando tecnologia da informação (LIMA et al, 2000, apud MENDES e FILHO, 2008).

Romeo (2001) informa que para que o ERP possa realmente servir como um canal de informação são necessárias melhorias associadas às implementações de aplicações ditas complementares, como, por exemplo, Business Intelligence (BI), Knowledge Management (KM), Data Warehouse (DW), Customer Relationship (CRM) e Supply Chain Management (SCM). Para Bond et al (2000), a incorporação dessas aplicações aos sistemas integrados de gestão é também conhecida pelo nome de ERP II ou segunda onda do ERP.

pesquisa, buscaremos a influência do ERP no capital intelectual da organização.

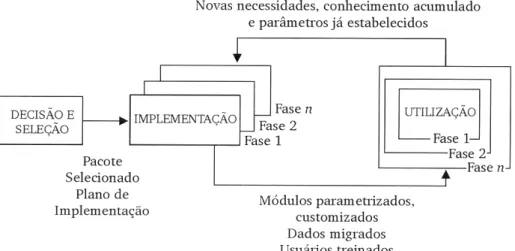

2.2.4. Ciclo de vida de sistemas ERP

Apesar de termos adiantado que o objetivo deste estudo não contempla o processo de implantação do ERP, pois o pressuposto é que o ERP foi implantado de maneira satisfatória, faz-se necessário descrever sobre o ciclo de vida dos sistemas ERP de maneira a determinarmos, no estudo de caso, em qual estágio encontra-se o ERP da organização selecionada.

Neste contexto, o ciclo de vida de sistemas, segundo Laudon e Laudon (2000), é o mais antigo método de construção de sistemas da informação que continua sendo usado nos dias atuais para projetos complexos. Para esses autores, esse método é composto por seis etapas: definição do projeto, estudo do sistema, projeto, programação, instalação e pós-implementação.

Nesta mesma linha, Walton (1998) cita três estágios para um processo completo de implementação de sistemas de informação: pré-implementação, implementação e pós-implementação. Zwicker e Souza (2008a) abordam o ciclo de vida de sistemas ERP em quatro fases: decisão de seleção, implementação, estabilização e utilização. A figura 4 retrata o modelo.

Fonte: Zwicker e Souza (2008a, p. 70).

Na etapa inicial, decisão e seleção, a empresa decide adotar um sistema ERP com solução de informática e escolhe o fornecedor. Hetcht (1997) apresenta alguns critérios que podem auxiliar no sucesso desta etapa: adequação da funcionalidade do pacote aos requisitos da empresa, a arquitetura técnica do produto, custo de implementação, qualidade do suporte pós-venda, saúde financeira e visão de futuro do fornecedor.

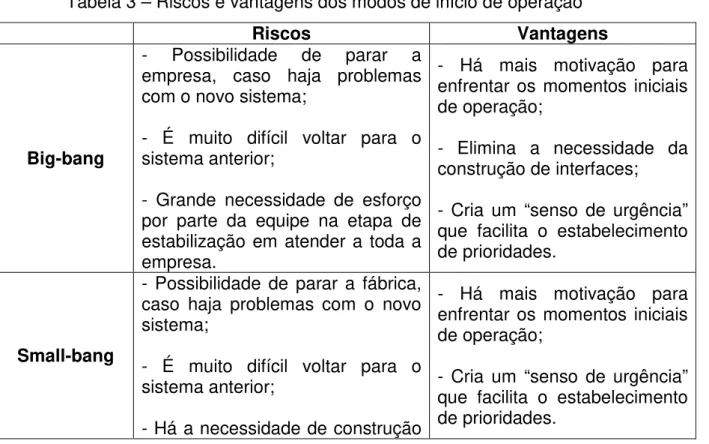

A etapa seguinte, implementação, é “definida como o processo pelo qual os módulos do sistema são colocados em funcionamento em uma empresa” (ZWICKER e SOUZA, 2008a, p. 71). Em outras palavras, este estágio envolve atividades que vão desde o término da elaboração do plano de implantação até o início da operação, como, por exemplo, adaptação dos processos de negócios aos sistemas, conversão dos dados iniciais e treinamentos a usuários. É nesta fase que existe a decisão sobre a maneira que dará início à operação do sistema ERP. A respeito desta questão, Zwicker e Souza (2008b) informam que existem três modos de iniciar as operações de um sistema ERP: big-bang, small-bang e fases. A tabela 3 demonstra as definições, riscos e vantagens de cada maneira de início de operação.

Tabela 3 – Riscos e vantagens dos modos de início de operação

Riscos Vantagens

Big-bang

- Possibilidade de parar a empresa, caso haja problemas com o novo sistema;

- É muito difícil voltar para o sistema anterior;

- Grande necessidade de esforço por parte da equipe na etapa de estabilização em atender a toda a empresa.

- Há mais motivação para enfrentar os momentos iniciais de operação;

- Elimina a necessidade da construção de interfaces; - Cria um “senso de urgência” que facilita o estabelecimento de prioridades.

Small-bang

- Possibilidade de parar a fábrica, caso haja problemas com o novo sistema;

- É muito difícil voltar para o sistema anterior;

- Há a necessidade de construção

- Há mais motivação para enfrentar os momentos iniciais de operação;

de interfaces.

Fases

- Há a necessidade de construção de interfaces;

- Não envolvimento simultâneo de toda a empresa;

- Não consolidação, nos primeiros módulos, das necessidades dos módulos seguintes;

- Possibilidade de ser necessária a mudança em módulos já estabilizados, por necessidades dos módulos seguintes;

- Ocorrência simultânea de processos de implementação e estabilização.

- Menor possibilidade de parar a empresa;

- Maior possibilidade de “voltar atrás”.

Fonte: Zwicker e Souza (2008b, p. 98).

A última etapa, denominada de utilização, consiste no uso diário do sistema por parte da organização. Sobre esta questão, Olikovski e Hofman (1997) decorrem sobre a dificuldade de conhecer antecipadamente todas as possibilidades de uso de novas tecnologias de informação pela corporação. Importante ressaltar que Zwicker e Souza (2008a, p. 72) informam que esse conhecimento explanado por Olikovski e Hofman (1997) “só se estabelece após certo tempo de uso continuado da tecnologia, por meio de ideias que surgem durante o processo de utilização”.

3. MÉTODO DE PESQUISA

Nas ciências sociais empíricas, existem três principais aproximações para compreender o comportamento e os estados subjetivos: a) observar o comportamento que ocorre de forma normal na realidade; b) criar situações artificiais e observar o comportamento; c) perguntar às pessoas sobre o seu comportamento em determinadas situações (KISH, 1997).

Cada uma dessas três famílias de métodos de conduzir estudos empíricos – observação de comportamento, experimento e survey – apresentam vantagens e desvantagens distintas (KISH, 1997). As vantagens e desvantagens estão ligadas à qualidade dos dados obtidos, às possibilidades da sua obtenção e à maneira de sua utilização e análise.

Segundo Günther (2006), o que une os mais diversos métodos e técnicas de pesquisa incluídos nestas três abordagens é o fato de todas partirem de perguntas essencialmente qualitativas. Desta forma, usando números, ou não, na tentativa de se chegar de uma pergunta qualitativa a uma resposta qualitativa, qual seria a diferença entre a pesquisa qualitativa e a pesquisa quantitativa? Nesse sentido, optamos por uma pesquisa essencialmente qualitativa: um estudo de caso. Entretanto, utilizamos neste estudo noções quantitativas.

O caso escolhido é de uma empresa de TI do Distrito Federal, de pequeno a médio porte e com 19 anos no mesmo mercado de gestão documental. A organização faturou em 2009 cerca de R$ 5,8 milhões e possui cerca de 50 funcionários.

Apesar de esta pesquisa ser predominantemente exploratória, ao tentar identificar uma relação causal entre o impacto do ERP em uma organização da indústria de TI, apresenta, também, características causais.

Estudos de casos causais são particularmente úteis para avaliar como determinadas ferramentas estão funcionando e por quê.

Como recomendado neste tipo de metodologia adotada nesta fase da pesquisa, a coleta de dados ocorre através de observações, entrevistas, questionários e material publicado.

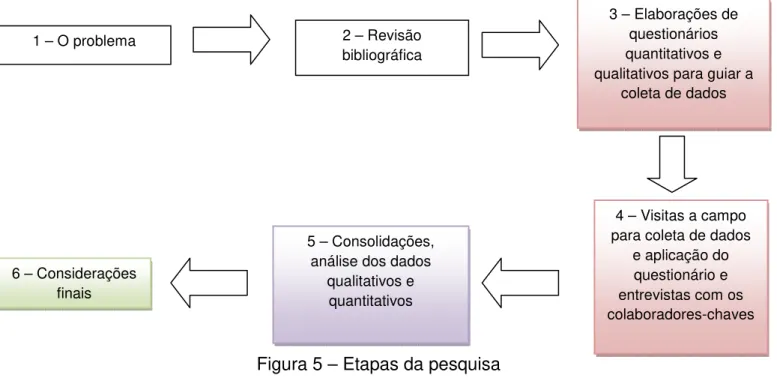

3.1. Etapas da pesquisa

A figura 5 demonstra as etapas seguidas nesta pesquisa.

Figura 5 – Etapas da pesquisa

3.1.1. Elaboração de questionários quantitativos e qualitativos para guiar

a coleta de dados (Retângulo 3 da Figura 5)

A fase quantitativa inicia-se com a definição de indicadores, de acordo com o modelo de avaliação do capital intelectual derivados da aplicação do ERP nas

1 – O problema 2 – Revisão

bibliográfica

4 – Visitas a campo para coleta de dados

e aplicação do questionário e entrevistas com os colaboradores-chaves

3 – Elaborações de questionários quantitativos e qualitativos para guiar a

coleta de dados

5 – Consolidações, análise dos dados

qualitativos e quantitativos 6 – Considerações

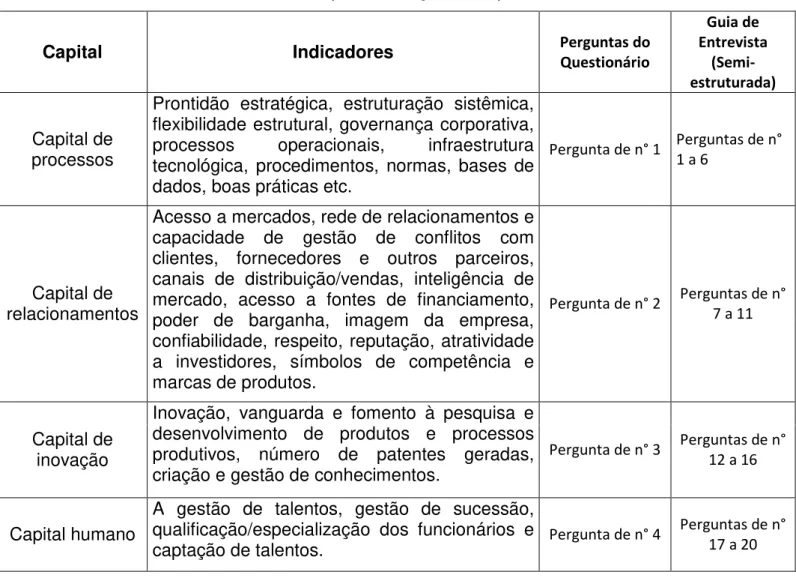

organizações. Utilizaremos uma versão de indicadores adaptada dos propostos por Roos et al (1997), Edvinsson e Malone (1997), Stewart (1997) e Joia (2000 e 2001a), conforme tabela 4.

Tabela 4 – Indicadores para avaliação do capital intelectual

Capital Indicadores Perguntas do Questionário

Guia de Entrevista (Semi-estruturada) Capital de processos

Prontidão estratégica, estruturação sistêmica, flexibilidade estrutural, governança corporativa, processos operacionais, infraestrutura tecnológica, procedimentos, normas, bases de dados, boas práticas etc.

Pergunta de n° 1 Perguntas de n° 1 a 6

Capital de relacionamentos

Acesso a mercados, rede de relacionamentos e capacidade de gestão de conflitos com clientes, fornecedores e outros parceiros, canais de distribuição/vendas, inteligência de mercado, acesso a fontes de financiamento, poder de barganha, imagem da empresa, confiabilidade, respeito, reputação, atratividade a investidores, símbolos de competência e marcas de produtos.

Pergunta de n° 2 Perguntas de n° 7 a 11

Capital de inovação

Inovação, vanguarda e fomento à pesquisa e desenvolvimento de produtos e processos produtivos, número de patentes geradas, criação e gestão de conhecimentos.

Pergunta de n° 3 Perguntas de n° 12 a 16

Capital humano

A gestão de talentos, gestão de sucessão, qualificação/especialização dos funcionários e

captação de talentos. Pergunta de n° 4

Perguntas de n° 17 a 20

O método usado foi o de “levantamento” (survey). Tal método é indicado para levantamentos autoadministrados, assistidos por computador na internet, e-mails ou correios, entrevistas pessoais ou telefônicas (NADIR, 2003).

Nesta fase também elaboramos o questionário para coleta de dados, Apêndice A. Também, foi desenvolvido o guia das entrevistas, Apêndice B.

formulário poderá ser enviado através de e-mails e preenchido sem a presença do entrevistador. A tabela 4 resume os dados a serem coletados nesta etapa.

Nesta etapa, foram elaboradas as hipóteses na tentativa de respondermos nossa pergunta de pesquisa. Seguem abaixo as hipóteses levantadas para análise dos dados do questionário.

Hipótese A:

HA0: O ERP proporciona aumento do capital de processos nas organizações (µ=1).

HA1: O ERP não proporciona aumento do capital intelectual nas organizações (µ≠1).

Hipótese B:

HB0: O ERP proporciona aumento do capital de relacionamento nas organizações (µ=1).

HB1: O ERP não proporciona aumento do capital de relacionamento nas organizações (µ≠1).

Hipótese C:

HC0: O ERP proporciona aumento do capital de inovação nas organizações (µ=1).

HC1: O ERP não proporciona aumento do capital de inovação nas organizações (µ≠1).

Hipótese D:

HD0: O ERP proporciona aumento do capital humano nas organizações (µ=1). HD1: O ERP não proporciona aumento do capital humano nas organizações (µ≠1).

Hipótese E:

HE1: O ERP não proporciona aumento do capital intelectual nas organizações (µ≠1).

3.1.2. Visita a campo para coleta de dados e aplicação do questionário e

entrevistas com os colaboradores-chaves (Retângulo 4 da Figura 5)

As visitas foram realizadas na organização para coleta de dados através de documentos internos, entrevistas a funcionários-chaves e questionário aos demais funcionários. Tanto as entrevistas como os questionários foram submetidos de acordo com a possibilidade de tempo dos entrevistados e dos respondentes do questionário. Buscaremos responder perguntas de “como?” e “por quê?”, de maneira a responder à nossa pergunta de pesquisa. Desta forma, as entrevistas foram semiestruturadas e o questionário, fechado.

As entrevistas foram planejadas para serem realizadas nas instalações da instituição. Juntamente com o questionário e o roteiro de entrevistas, todos os aspectos envolvidos no processo de entrevista foram cuidadosamente planejados, para evitar desperdícios de tempo e de recursos.

O questionário (Apêndice A) foi aplicado a 38 colaboradores da organização e a entrevista, semiestruturada, foi realizada a os diretores, gerentes e coordenadores. Importante ressaltar que o guia de entrevistas não limitou o diálogo e nem dificultou as observações realizadas (REZENDE, 2002).

Assim, o plano da pesquisa contemplou a realização de 9 entrevistas com representantes da organização estudada, com duração entre 30 e 60 minutos.

3.1.3. Consolidação, análise dos dados qualitativos e quantitativos

(Retângulo 5 da Figura 5)