-r /

'f:

VG,.~

G-

G~~-;'.

., ... ~ .... -... ,--~

"

"

,..r;..,,?,'FUNDAÇÃO GETULIO VARGAS CAIXA POSTAL 21120 ZC - 00

RIO DE JANEIRO ~ GUANABARA BRASIL

BSCOLA DS

POs-G1W)UAÇlo

BM JCONOMIADO DlftI'l'UTO UA8IL8IRO DE BCOHOHIA

DA

JUHDAÇJo

GB'11JLIO VARGASPar. o.

devido. '

fiM • •

e.iU»a,dalau:..,.

queo

alaao

DDIALDO(DIÇALvas oaaolulI o cano

de "'~rado_

B-aaec.wi.

data . .

aol. "-

pa.-Gr_~iO_

~., teD40a-pftMllbldo .... Di . . .

Rac;ão,

aqaa1

foi j\1lVada _ laudo.di.!.

~lato.

•

apJrOYa4aoca

.141.

8

(oi~o poa~)pelo.

prof •••op

na

J*

Luiscar.a1ho,

PIa.D.,

!'ranGi.., L.d8 Padaax.ope.,

Ph.D., •

aogerio r..dein

1fez'Daak,

Pb.D.I

Rio de Janeiro, 22 de outubro de 1976

lImo. Sr.

Dr. Francisco Lafaiete de Pádua Lopes Subdiretor de Ensino da EPGE

Senhor Subdiretor de Ensino,

Após analisar o trabalho do aluno

Reinaldo Gonçalves, intitulado "Imposto sobre a Ren

da das Pessoas Físicas 1966/75: um estudo de progre~

sividade" , considero-o aprovado como dissertação de

mestrado, conferindo-lhe o grau 8 (oito).

José L

CAIXA POSTAL 21120 ZC - 05

R!O DE JA~EIRO - GUANABARA BRASIL

Rio de Janeiro, 29 de outubro de 1976.

Escola de Pós-Graduação em Economia Fundação Getúlio Vargas

Nesta

Informo pela presente que aprovo a tese de

mes-trado do aluno Reinaldo Gonçalves, intitulado "Imposto sobre a Renda

das Pessoas Físicas 1966/75: um estudo de progressividade", com grau

8 ( oito ).

A-4 Formato Internacional 210x297mm

Atenciosamente,

Fr co L. Lopes

Subdiretor de Ensino EPGE/FGV

FUNDAÇÃO GETÚLIO VARGAS CAIXA POSTAL 21120 ZC - 00

RIO DE JANEIRO - GUANABARA BRASIL

ESCOLA DE PÔS-GRADUAÇÃO EM ECONOMIA

DO INSTITUTO BRASILEIRO DE ECONOMIA

DA FUNDAÇÃO GETÚLIO VARGAS

Rio de Janeiro,ll de outubro de 1976

Senhor Diretor de Ensino,

Após analisar o trabalho do aluno REINALDO

GONÇALVES , intitulado "Imposto sobre a renda das pessoas físicas

1966/75: Um estudo de progressividade", considero-o aprovado

como dissertação de mestrado, conferindo-lhe o grau de 8 (oito).

A-4 Formato Internacional 210x297mm

~te~c!Jlamente

~~~~

TESE DE MESTRADO

APRESENTADA

À

EPGE

1 f

FUNDAÇÃO GETOLIO VARGAS

IMPOSTO SOBRE A RENDA DAS PESSOAS F!SICAS - .1966/75:

UM ESTUDO DE PROGRESSIVIDADE

DISSERTAÇÃO SUmiETIDA À CONGREGAÇÃO DA

ESCOLA DE PCS-GRADUAÇÃO EH ECONOMIA (EPGE)

.

_DO INSTITUTO BRASILEIRO DE ECONOMIA

PARA OBTENÇÃO DO GRAU DE

MESTRE EM ECONOMIA

POR

I

REINALDO GONÇALVES

RIO DE JANEIRO, RJ

Agosto, 1976

,

i !

I

I

Queremos agradecer o auxílio prestado pelos

Técni-cos em Tributação Francisco de Assis e Tasso Rivera Monteiro

do Centro de Informações e Estudos Fiscais da Secretaria da

Receita Federal (CIEF-SRF), que gentilmente_forrieceram-nos~

formações e dados ainda não publicados. Ao Economista Mar

cus Vinicius Villarim da Secretaria Geral do Ministério da

Fazenda também agradecemos as informações e auxílio prestado.

Agradecemos ao Prof. Antonio Maria Silveira pelo

incentivo aos debates sobre as "nossas" questões realizad .. s

durante:os seus cursos, corno também pelos seus trabalhosso

bre Imposto de Renda que contribuiram para estimularmo-nos a

realizar este estudo.

Ao Prof. Rogério Werneck devemos a orientação deste estudo corno também pelo

tual dado ao longo do curso na EPGE-FGV.

.-agradecer nao so

estímulo intelec

Um agradecimento especial dirigimos ao Professor

Américo Cury - Chefe do Departamento de Economia da Faculda

de de Economia e Administração da Universidade Federal do

Rio de Janeiro (FEA-UFRJ) pelo seu apoio e incentivo, e cuja

dedicação e honestidade intelectual é exemplo para os mem

bros daquele Departamento.

Finalmente, queremos observar que os erros existe~

tes neste trabalho são de nossa inteira responsabilidade,não

cabendo a qualquer uma das pessoas envolvidas direta ou indi

retamente na sua elaboração responsabilidade pelas limita

-çoes e erros incorridos. /

/

. i .

----CAP!TULO I

CAP!TULO

11

CAP!TULO ÍII

CAP!TULO IV

!NDICE

Página

INTRODUçKO 1

A TEORIA DAS FINANÇAS POBLICAS E O IR 10

1. Distribuição da Carga-Tributária 10

2. IR: Considerações Conceituais 11

3. Efeitos do IR corno Instrumento de 12

política

4. Bases Alternativas para Aplicação 13

dO Imposto Direto

5. Base Fiscal 13

PROGRESSIVIDADE

1. Considerações gerais sobre pr~

gressividade

2. Efeitos de urna Estrutura Progre~

siva

3. IR progressivo e seus efeitos so

15

15

16

bre a Distribuição da Renda 17

4. IR progressivo corno fator de es

tabilização 18

METODOLOGIA 22

1. Introdução

2. Medidas Alternativas 22

2.1. Progressividade da Taxa Mé

dia 22

2.2. Progressividade da Taxa Mar

gina1 25

2.3. Elasticidade-Renda do Impos

to 26

2.4. Progressividade da Renda-Re

sidual / 29

. i i .

---I

I

CAPiTULO

v

CAPiTULO VI

CAPiTULO VII

CAPiTULO VIII

CAPiTULO IX

3. Progressividade Efetiva

3.1. indice de Gini

3.2. Redundância

31

3.3. tndice de Theil

"3.4. Variância dos logs

RESULTADOS EMPtRICOS

1. Introdução

32 34

37

38

40

1.2. Considerações acerca dos Da 40

dos

1.3. Recursos Conceituais 48

2. Verificação das Medidas Alternati 50

vas

2.1. Primeiros Resultados 50

2.2. Taxa Midia do Imposto ·52

2.3. Taxa Marginal do Imposto 59

2.4. Elasticidade-renda do Impos 64·

to

-2.5. Elasticidade da renda resi 67

dual

3. Progressividade Efetiva

OS SISTEMAS DE DEDUÇÃO, ABATIMENTO E

INCENTIVO FISCAL

1. Introdução

73

84

2. Análise do Sistema de Dedução 84

3. Análise do Sistema de Abatimento 88

4. Aná~ise do Sistema de

Fiscal

CONCLUSÕES

APgNDICE METODOLOGICO

BIBLIOGRAFIA B~SICA

. i ! ! .

Incentivo 90

94

97

!NDICE DE TABELAS

página

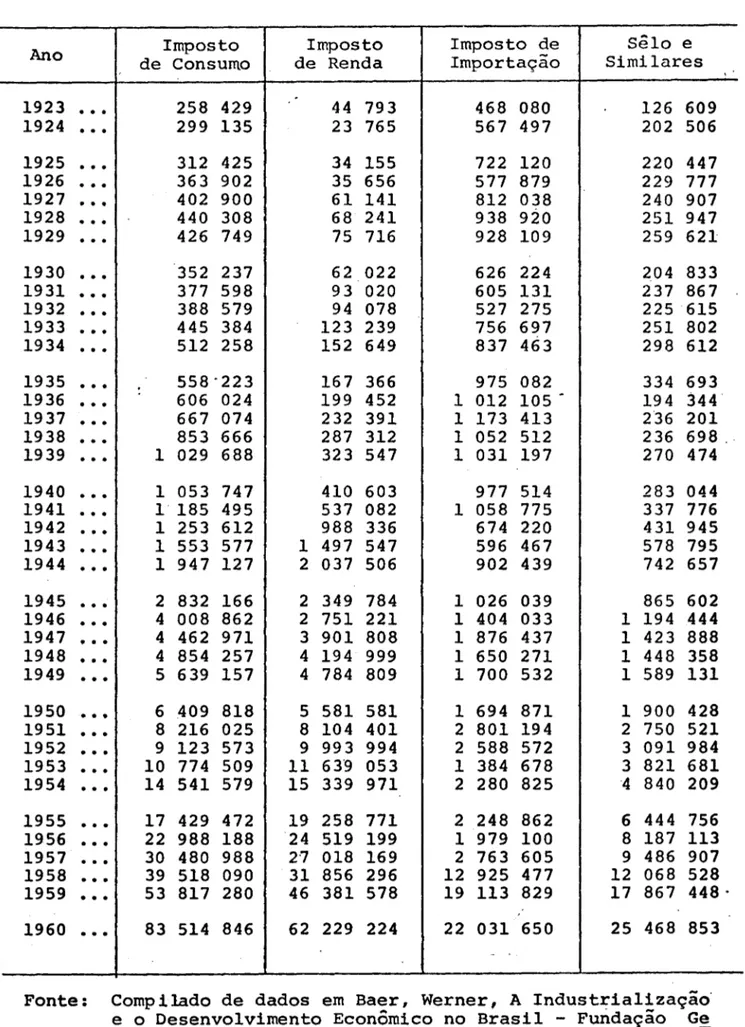

1. Origens da Receita Tributária Federal 1923/60 3

2. Receita Tributá~ia da União - Participação Per

centua1 de cada Rubrica: 1966/75 5

3. Imposto de Renda Retido na Fonte

3.1. Distribuição do Desconto na Fonte entre

Pessoas Físicas e Jurídicas: 1960/70 7

3.2. Imposto de Renda - Participação das prin

cipais Espécies de Rendimentô na Reten

ção na Fonte de Pessoas Físicas e Pes

soas Jurídicas 1960/70 8

3.3. Imposto de Renda Retido na Fonte 1972/74 9

.

.

4. Limites Superiores das Classes de Renda e~ Cr$

constante de 1969 43

5. Limites Superiores das Classes de Renda em Cr$

corrente e unidades de Salário Mínimo 45

6. Evolução da Taxa Média do Imposto (T/Y) 51

7. Coeficientesde Progressividade da Taxa Média

1966/70 53

8. Coeficientes de Progressividade da Taxa Média

1971/75 54

9. Coeficientes da Taxa Média IncrementaI

10. Curva da Taxa Média

11. Coeficientes de Progressividade da Taxa

Margi-nal 1966/70

12. Coeficientes de Progressividade da Taxa Margi-nal 1971/75

13. Coeficientes da Taxa Marginal IncrementaI

14. Curva da Taxa Marginal

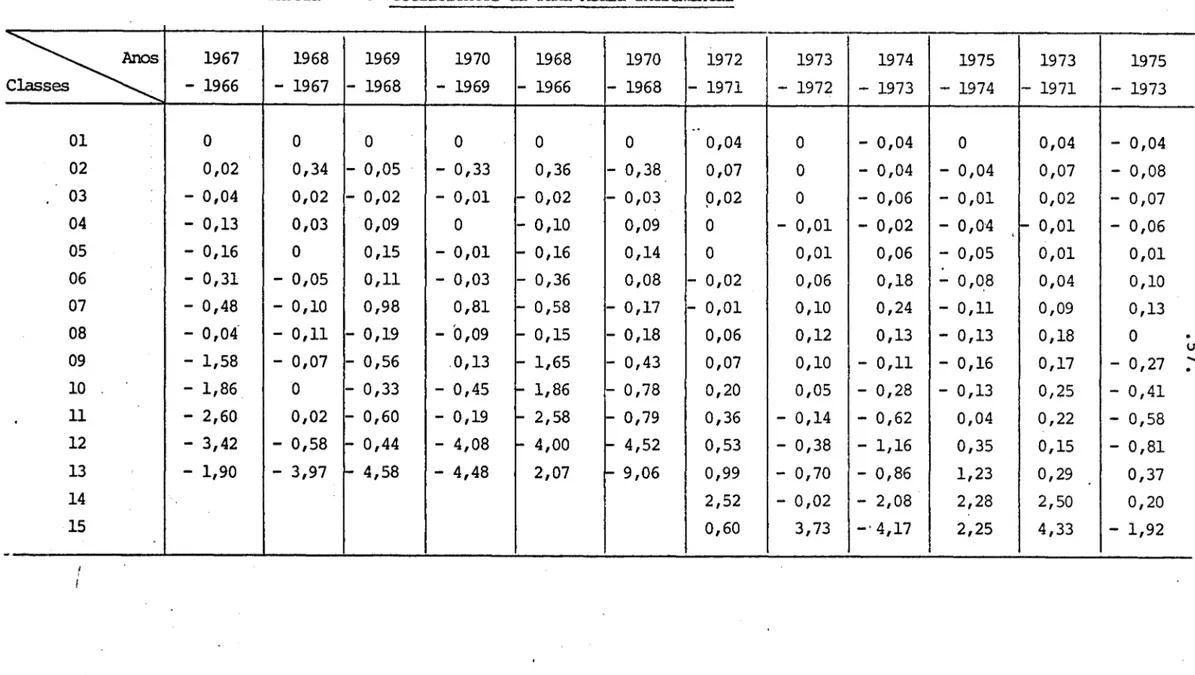

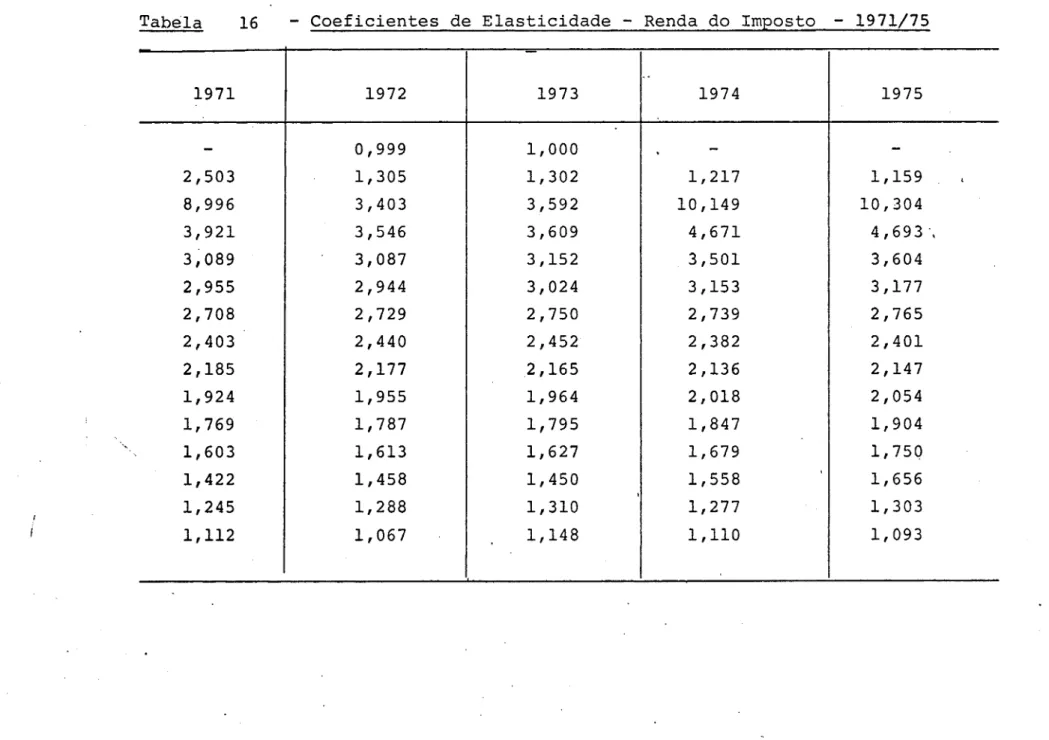

15~ Coeficientes de Elasticidade-renda do Imposto

1966/70

16. Coeficientes de Elasticidade-renda do Imposto

1971/75

.iv.

57

58

60

61

63.A

63.B

65

página

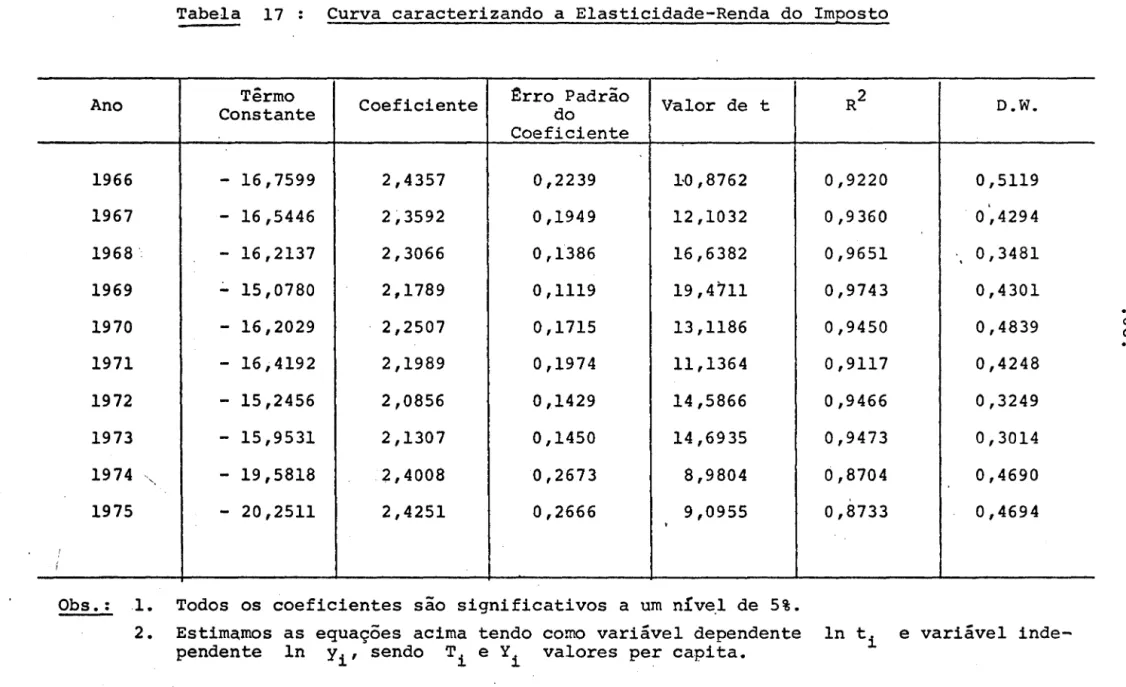

17. Curva caracterizando a Elasticidade-renda do

Imposto

68

18.

Coeficientes -de Progressividade da Renda - Re

sidual 1966/70

70

19.

Coeficientes de Progressividade da Renda - Re

sidual 1971/75

71

20.

Curva da Renda Residual

72

21.

!ndices de Desigualdade

74

22.

!ndices de Concentração entre Empregados

Ad~'ministrativme Operários no Brasil, em

são

Paulo e na Guanabara

76

23.

Coeficientes de Progressividade Efetiva

77

24.

!ndices de Desigualdade: Comparação

79

25.

variações Percentuais nos !ndices de Desigual

dade e nos Coeficientes de Progressividade

Efetiva

82

26.

Relação Dedução Cedular/Rendimento Bruto por

Classes de Renda

86

27.

Relação Abatimento/Rendimento Bruto por

Cla~ses de Renda

89.

28.

Relação Redução para Investimento/Rendimento

Bruto

92

29.

Curvas de Pareto

100

30.

Imposto sobre a Renda das Pessoas Físicas

Exercício de 1969 (Distribuição Modificada)

102

31.

Imposto sobre a Renda das Pessoas Físicas

Exercício, de 1970 (Distribuição Modificada)

103

32.

Participação das duas últimas Classes para

fim de comparação com os ajustamentos

reali-zados

104

33.

Imposto sobre a Renda 'das Pessoas Flsicas

Exerclcio de 1966

108

34.

Imposto sobre a Renda'das Pessoas Físicas

Exerclcio de 1967

109

-35.

Imposto sobre a Renda das Pessoas Físicas

Exercício de 1968

110

.v.

Página

36. Imposto sobre a Renda das Pessoas Físicas

Exercício de 1969 111

37. Imposto sobre a Renda das Pessoas Físicas

Exercício de ~970 112

38. Imposto sobre a Renda das Pessoas Físicas

Exercício de 1971 113

39. Imposto sobre a Renda das Pessoas Físicas

Exercício de 1972 114

40. Imposto sobre a Renda das Pessoas Físicas

Exercício de 1973 115

41. Imposto sobre a Renda das Pessoas Físic"as

Exercício de 1974 116

42. Imposto sobre a Renda das Pessoas Físicas

Exercício de 1975 117

/ /

1. Objetivos

Este estudo tem como escopo básico a verificação do

grau de progressiyidade do Imposto sobre a renda das pessoas

fIsicas (IR) no Brasil. no perIodo de 1966 a 1975 e,

particu-larmente no perIodo de 1969 a 1975, que foi um perIodo de

elevadas taxas de crescimento da economia brasileira.

Não só a mensuraçao como também a observação

de uma tendência do grau de progressividade·do IR constitui

o nosso objetivo.

o

trabalho está dividido em sete partes distintas.Na primeira parte fazemos uma apresentação sucinta d~ evolu

ção .histórica do IR no Brasil e sua importância na receita do

governo federal. No segundo capItulo fazemos algumas

consi-deraçõe~ acércá do IR, discutindo a questão da renda como ba

se fiscal vi~-a-vis ao consumo e

à

riqueza. Na parte seguinte discutimos

o

problema da progressividade tendo como panode fundo a Teoria das Finanças Públicas, em particular dis

cute-se os efeitos de uma estrutura progressiva sobre a ofer ta de trabalho e o nIvel de investimentos.

A quarta parte do trabalho envolve os recursos· teó

ricos, metodológicos e conceituais empregados para verifica

-çao do grau de progressividade. Na parte seguinte apresent~

mos e analisamos os resultados empIricos obtidos a partir

dos dados disponíveis.

No capItulo VI discute-se o sistema de deduções e

abatimentos existente, assim como algumas considerações so

bre os esque.mas de incentivos fiscais.

o

último capItulo é reservado para algumas poucasreflexões e um resumo dos resultados até então desenvolvidos.

Queremos observar, entretanto que o objetivo deste

trabalho

é

bastante limitado, no sentido de que considerações outras, principalmente a questão da distribuição da re~

da renda, demandaria um maior aprofundamento do estudo exi

gindo dados desagregados e maiores e melhores informações do que as possuIdas.

.2.

Uma outra observação que queremos fazer

aos dados empregados e que parece-nos trivial em

ba1ho de pesquisa no Brasil. Algumas limitações

refere-se

qualquer tr~

dos dados

empregados serão discutidas ao longo do trabalho, mas uma

que gostaríamos de adiantar prende-se ao fato de que nem sem

pre os dados disponíve-is são compatíveis, ~xistin~o casos de

total incompatibilização e, adicionalmente dependendo do ano

os dados são apresentados, classificados de forma distinta.

Maiores detalhes acerca dos dados utilizados serão discuti

-dos nas seções seguintes.

2. Evolução histórica do IR no Brasil

o

imposto de renda surge no Brasil em 1922 atravésda Lei n9 4 625 de 31 de dezembro deste ano, Em 1923, o pri

meiro ano de recolhimento, o IR representava 9,56% do impos

to de importação, na época o mais relevante na composição da

receita do governo federal,situando-se abaixo do imposto de .

consumo e do imposto sobre sêlo e similares. (1)

Embora continue crescendo a participação do imposto

de renda na receita da união, é somente no período de guerra

e no pós-guerra com o Decreto n9 24 239 de 22 de dezembro de

1947 que o imposto de renda passa ser uma fonte de recursos

significativa. Em 1949 representa 34-,89% da receita da

união sendo somente superado pelo imposto de consumo.

Em 1955, através do Decreto n9 36 773 de 13 de j~

neiro sofre uma nova regulamentação acarretando em 1956 uma

participação de 42,51% na receita estando logo acima do

im-posto de consumo com 39,85%, esta primeira posição irá ser

retomada no ano seguinte pelo imposto de consumo. (2)

Na década de 1960 o imposto de renda já apresenta

uma participação inferior àquelas alcançadas principalmente

nos primeiros anos da década de 50. Em 1960 o imposto de

renda representava 32,20% da receita tributária federalitrês

(1)

(2)

Uma apresentaçio da evoluçio hist5rica do desde as suas origens pode ser encontrada Imposto de renda no Brasil, FGV, 1966. Os dados do período 1923/60 foram obtidos

IR no Brasil na Evolução do

Tabela 1 Origens da Receita Tributária Federal

Imposto Imposto Imposto de Sê10 e

Ano

de Consumo de Renda Importação Similares ,

-1923

·

.

.

258 429 44 793 468 080 126 6091924

·

.

.

299 135 23 765 567 497 202 5061925

· ..

312 425 34 155 722 120 220 4471926

· ..

363 902 35 656 577 879 229 7771927

·

..

402 900 61 141 812 038 240 9071928

· ..

440 308 68 241 938 920 251 9471929

·

.

.

426 749 75 716 928 109 259 6211930

·

.

.

352 237 62 022 626 224 204 8331931

·

. .

377 598 93 020 605 131 237 8671932

·

..

388 579 94 078 527 275 225 6151933

·

. .

445 384 123 239 756 697 251 8021934

·

. .

512 258 152 649 837 463 298 6121935

·

.

.

: 558-223 167 366 975 082 334 6931936

·

.

.

606 024 199 452 1 012 105 ~ 194 3441937

·

.

.

667 074 232 391 1 173 413 236 2011938

·

. .

853 666 287 312 1 052 512 236 698 .'1939

·

..

1 029 688 323 547 1 031 197 270 4741940

·

. .

1 053 747 410 603 977 514 283 0441941

·

.

.

1 185 495 537 082 1 058 775 337 7761942

·

.

.

1 253 612 988 336 674 220 431 9451943

· ..

1 553 577 1 497 547 596 467 578 7951944

· . .

1 947 127 2 037 506 902 439 742 6571945

· .

.

2 832 166 2 349 784 1 026 039 865 6021946

·

. .

4 008 862 2 751 221 1 404 033 1 194 4441947

·

. .

4 462 971 3 901 808 1 876 437 1 423 8881948

·

.

.

4 854 257 4 194 999 1 650 271 1 448 3581949

·

.

.

5 639 157 4 784 809 1 700 532 1 589 1311950

·

..

6 409 818 5 581 581 1 694 871 1 900 4281951

·

.

.

8 216 025 8 104 401 2 801 194 2 750 5211952

·

.

.

9 123 573 9 993 994 2 588 572 3 091 9841953

·

. .

10 774 509 11 639 053 1 384 678 3 821 6811954

·

..

14 541 579 15 339 971 2 280 825 4 840 2091955

·

.

.

17 429 472 19 258 771 2 248 862 6 444 7561956

·

..

22 988 188 24 519 199 1 979 100 8 187 1131957

· ..

30 480 988 27 018 169 2 763 605 9 486 9071958

·

..

39 518 090 31 856 296 12 925 477 12 068 5281959

·

. .

53 817 280 46 381 578 19 113 829 17 867 448·1960

·

.

.

83 514 846 62 229 224 22 031 650 25 468 853- .

Fonte: Compilado de dados em Baer, Werner, A Industrialização'

e o Desenvolvimento Econômico no Brasil - Fundação Ge

-.4.

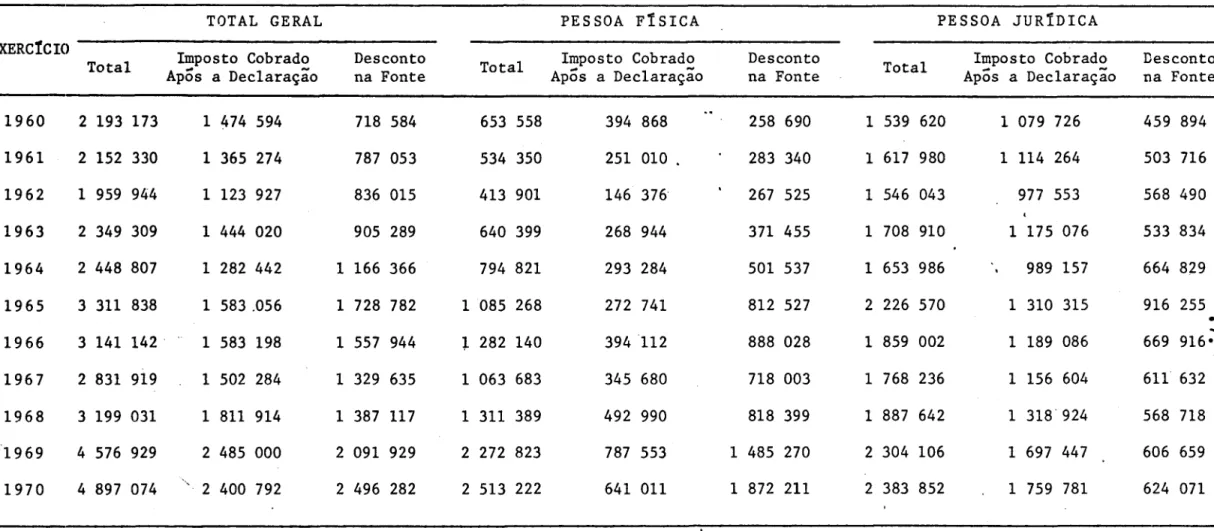

anos depois descia para 28,73%, sendo 3,29% das pessoas físi

cas, 14,37% das pessoas jurídicas e 11,07% de recolhimento

na fonte, sendo que do recolhimento na fonte, 58,89% era das

pessoas jurídicas' (3). Neste ano de 1963 o Imposto sobre

Produtos Industrializados apresentava-se c?mo o mais relevan

te com uma participação de 48,25% no total da receita tribu tária federal.

Em 1965 encontramos uma reformulaçãOsignificativa,

em termos do nosso estudo, pois pela lei n9-4862 de 29 de

novembro, no seu artigo 39, temos que os limites das classes

de renda líquida seriam corrigidos anualmente em função dos

coeficientes de correção monetária fixados pelo Conselho Na

cional de Economia.

No início do nosso período de análise, o ano de

1966, o:imposto de renda correspondia a 28,15% da receita·fe

deral segundo os dados da Tabela 2 ; desta porcentagem tí

nhamos que 10,66% correspondla a pessoa jurídica, 3,53% a'

pessoa física e 13,96% de recolhimento na fonte, deste últi

mo 57,03% correspondia às pessoas físicas; neste ano de

1966 o IPI . "respondia por 46,49% da receita.

Em 1970 a situação não se altera

significativamen-te, com Qma participação de 26,89% na receita federal, sendo

3,67% das pessoas físicas, 8,70% das pessoas jurídicas e

13,69% de recolhimento na fonte, sendo que deste último 75 %

era descontado das pessoas físicas. Assim em 1970 do

impos-to de renda impos-total 51,31% era pago pelas pessoas físicas e

48,69% era pago pelas pessoas jurídicas.

No auge do crescimento acelerado da economia

bra-sileira, em 1973 o imposto de renda total representava 26,28%

da receita tributária federal enquanto que, o IPI,' . atingia

40,76%. No ano seguinte na arrecadação total a participação

do IPI desce para 40,02% enquanto o imposto de renda sobe pa

ra 27,67%.

/

-(3) Ver Tabela 2. Dados sobre imposto retido na fonte sao en

l"

Tabela :. Receita Tributária da União - Participação percentual de cada rubrica: 1966/75

~

1963 1964 1965I. IMPORrAÇÃO 10,26 7,24 6,92

m

'l0l'AL 28,73 28,09 33,84IRP FIsICA 3,29 3,37 2,79

IRP JUR!DICA 14,37 11,35 13,39

IR FONI'E 11,07 13,37 17,66 IPI 'rorAL 48,25 51,23 43,26

IPI

...

-

.;.IPI CXJTroS

-

-

-IUIC

-

-

-IUEE 1,41 1,90 3,21

ItM

-

-

0,64ou.rros

11,35 11,54 12,13'. ,

'IUI'AL 100,00 100,00 100,00

-FontE~: Anuário Econânico-Fisca1 1973 e 1974

Conjuntura Econânica vo1. 30 n9 2 fev./76

1966 8,72 28,15 3,53 10,66 13,96 46,49

-4,06 0,60 11,98 100,001967 1968 1969 1970 1971 '1972

1,35 8,36 .7,73 7,32 7,24 7,36

30,86 21,79 26,40 26,89 26,06 27,86

3,76 3,40 4,54 3,19 3,67 6,31

12,61 9,05 9,79 9,98 8,70 8,17

14,49 9,34 12,07 13,72 13,69 13,38

56,50. 51,32 47,09 45,66 45,74 41,56

-

12,03 11,03 13,66 13,02 11,28-

39,29 36,06 32,00 32,72 30,28-

16,17 16,18 15,44 14,71 12,762,08 1,57 1,54 2,47 2,42 3,00

0,62 0,37 0,31 0,37 0,45 0,64

2,59 0,42 0,75 1,85 3,38 6,82

100,00 100,00 100,00

ioo,oO .

100,00 100,00•

1973 1974 1975

7,84 9,70 10,73

26,28 27,67 27,68

3,36 , 4,83 4,22

8,50 8,75 8,66

14,42 14,07 14,86 40,76 40,02 38,73

10,90 11.61 12,69 U1

29,86 28,41 26,04

11,40 9,81 9,23

3,17 2,86 3,11

0,69 0,66 0,85

9,86 9,26 9,65

·6.

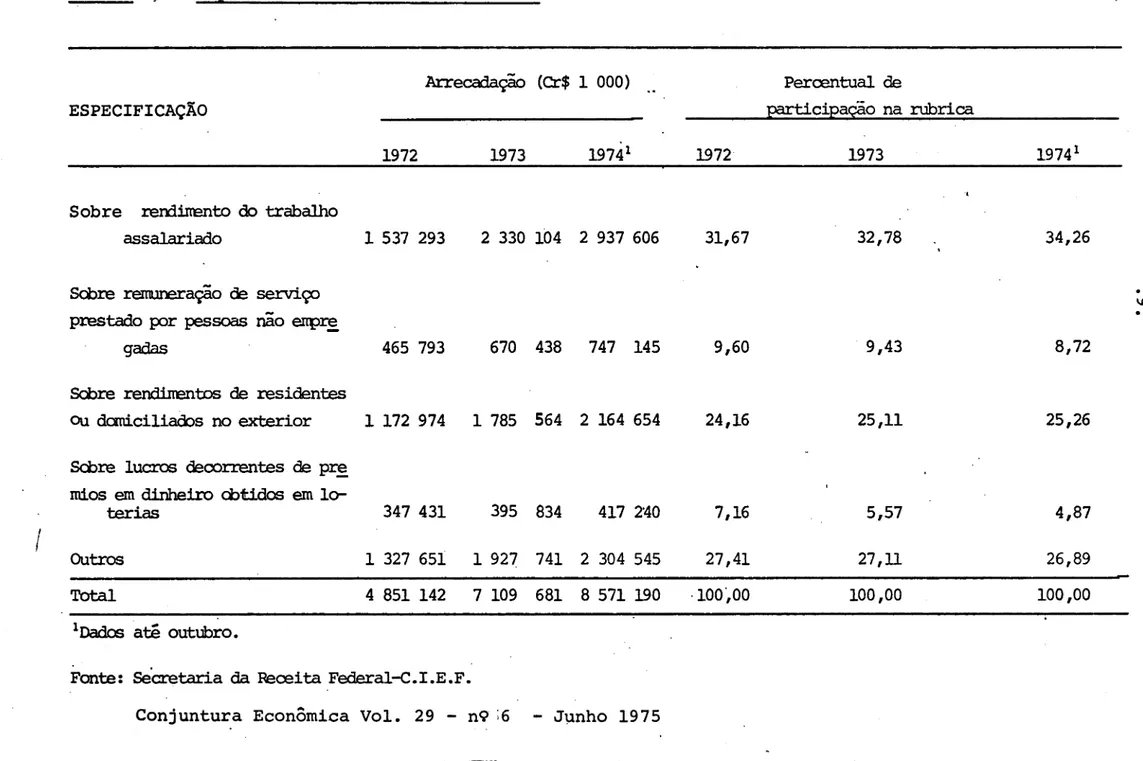

Em 1975 o IPI, participa em 38,73% da arrecadação

federal, enquanto o imposto de renda atinge 27,68%, desta

percentagem 15,24% corresponde às pessoas físicas, 31,38% às

pessoas jurídicas e 53,68% à recolhimento na fonte.

Em 1975 o imposto de maior relevância depois do IPI

e do imposto de renda era o imposto sobre á importação repr~

sentando 10,73% do total da receita tributária federal, es

tando assim bastante distante dos impostos significativos.

Desta forma e, devido ao fato de que o IPI ~ende a se- tran~

formar em imposto sobre produtos específicos, principalmente

fumo; bebidas e outros supérfluos, observamos que a

partici-paçao do imposto de renda na receita federal tende a cresce~

Neste sentido se supusermos que em 1975 75,00% do recolhi

-mento na fonte correspondia às pessoas físicas ternos que

55,49% do total do imposto de renda recolhido foi

provenien-. . .

te das pessoas físicas, o que corresponde a urna participação

de 15,36% na· recei ta tributária federal. (Ver Tab. 3.2)

Em função da significação do imposto sobre a ren

da das pessoas físicas (de agora em diante denominado de IR)

na receita tributária federal e, sua relevância corno

instru-mento de política, não só econômica corno social, e dado o

fato de que em 1975 aproximadamente 1/3 da população economi

camente ativa era cadastrada corno contribuinte (sendo que

56,15% eram isentos), acreditamos que este nosso estudo ob

jetivando mensurar o seu grau' de progressividade e possível

tendência apresenta-se corno urna pequena contribuição

urna questão tão relevante.

para

Nos dois próximos capítulos tentaremos apresentar

da forma mais objetiva possível, através dos recursos teóri

cos, metodológicos e conceituais da Teoria das Finanças pú

blicas, alguns dos efeitos do IR e particularmente de urna es

trutura progressiva.

./

-TABELA

3.1:

Distribuição do Desconto na Fonte entre Pessoas Fís~cas e Jurídicas: 1960/70A Preços Constantes de 1970 - Cr$ 1.000,00

TOTAL GERAL PESSOA FíSICA PESSOA JURíDICA

EXERCtCIO

Total Imposto Cobrado

Após a Declaração

Desconto

na Fonte Total

Imposto Cobrado Após a Declaração

Desconto

na Fonte Total

Imposto Cobrado Apos a Declaração

Desconto na Fonte

1960 1961 1962 1963 1964 1965

2 193 173

2 152 330

1 959 944

2 349 309

2 448 807

3 311 838

1 474 594

1 365 274

1 123 927

1 444 020

1 282 442

1 583 .056

718 584

787 053

836 015

905 289

1 166 366

1 728 782

653 558

534 350

413 901

640 399

794 821

1 085 268

394 868

251 010 .

146 376

268 944

293 284

272 741

258 690 1 539 620 1 079 726 459 894

283 340 1 617 980 1 114 264 503 716

267 525 1 546 043 977 553 568 490

371 455 1 708 910 1 175 076 533 834

501 537 1 653 986 989 157 664 829

812 527 2 226 570 1 310 315 916 255

•

....

1966 3 141 142· 1 583 198 1 557 944 ~ 282 140 394112 888 028 1 859 002 1 189 086 669 916·

1967 2 831 919 1 502 284 1 329 635 1 063 683 345 680 718 003 1 768 236 1 156 604 6ll 632

1968 3 199 031 1 811 914 1 387 117 1 311 389 492 990 818 399 1 887 642 1 318 924 568 718

1969 4 576 929 2 485 000 2 091 929 2 272 823 787 553 1 485 270 2 304 106 1 697 447 606 659

1970 4 897 074 , 2 400 792 2 496 282 2 513 222 641 Oll 1 872 211 2 383 852 1 759 781 624 071

FONTE: Mi~istério da Fazenda, Secretaria da Receita Federal, Anuário Econômico Fiscal, (1970,1971 e1972): "Boletim

da divisão do Imposto de Renda", 1960/69. Corno Imposto de Renda na Fonte sobre pessoas jurídicas foram

classificadas as seguintes rubricas: Aumento de Capital, Aumento dós Fundos de Reserva, Fretes Pagos a Pes

soas JurídiCas, Empreitadas de Obras, Correção dos Estoques, Rendimentos dos Residentes ou Domiciliados

nO

Estrangeiro Ro.yalties de Res identes ou Domiciliados no Exterior e Rendimentos de Peliculas Cinemagráficas

I

I

Tabela 3,.l Imposto de Renda - Participação das Principais Espécies de Rendimentos na Retenção na

Fotit~ de Pessoas Fisicas e Pessoas Juridicas

ESP~ ~SlDE RENDIMENIOS 1960 1961 1962

(%) (%) (%)

Rendi.Irentos do trabalho 7,2 6,7 4,0

RerxliIrento de residentes no

exterior 31,1 32,4 35,1

Aunento de capital 25,6 24,3 24,2

Renuneração p/serviços presta

dos - 4,1 4,2 4,4

Di viderrlos de

açx3es

aoporta-dor 11,4 10,9 9,3

CXJTRa) 20,6 21,5 23,0

'roI'AL 100,0 100,0 100,0

moNTE: Centro.de Informações Econômicos Fiscais

Anuário Econômico-Fiscal 1970

1963 1964 1965 1966 1967

(%) (%) (%) (%) (%)

5,0 11,2 . 21,S 25,4 30,0

25,8 26,9 19,2 19,3 29,0

27,9 28,3 33.,3 23,6 15,0

3,5 3,0 4,4 6,1 7,2

.6,0 3,1 2,4 2,3 2,4

31,8 · 27,5 19,2 23,3 16,4

100,0 100,0 100,0 1100,0 100,0

1960-70

19serrestre

1968 ,1969 1970

(%) (%) (%)

.

28,0 25,9 26,1

26,9 18,8 16,7

12,2 3,6 0,6

8,4 19,5 22,8

J,8 5,8 4,7

20,7 26,4 29,1

100,0 100,0 100,0

Tabela

-3;3: Imposto de Renda Ret'idonaFonte

Arrecadação

(Cr$1 000)

Peroontual

deESPECIFICAÇÃO

participação na rubrica

1972

1973

1974

11972

1973

1974

1Sobre

rerrlinento dotrabalho

assalariado

1 537 293

2 330 104 2 937 606

31,67

32,78

34,26

Scbre rem.meração

deserviço

.

'-Oprestado por pessoas não

errp~ •gadas

465 793

670 438

747 145

9,60

9,43

8,72

Scbre

rendinentos deresidentes

OU

danici1iados no exterior

1 172 974

1 785 564 2 164 654

24,16

25,11

25,26

Sd:>re lucros decorrentes

de pr~mios em

dinheiro cbtidosem

lo-terias

347 431

395 834

417 2'40

7,16

5,57

4,87

(

Outros

1 327 651

1 927 741 2 304 545

27,41

27,1l

26,89

Total

4 851 142

7 109 681 8 571 190

·100',00

100,00

100,00

IDades

até outubro.

Fonte: Secretaria

daReeei

taFedera1-C. I.E.F •

lI. A TEORIA DAS FINANÇAS POBLICAS E O IR

Nesta seçao, ensaiando uma localização do marco

teórico sob o qual desenvolvemos o estudo empírico, aprese~

tamos algumas considerações gerais de_caráter teórico ineren

te~aoproblema da tributação de um modo geral e do imposto

sobre a renda das pessoas físicas em particular. Devemos ex

plicitar, todavia, que acreditamos no IR não só como um ele

mento a mais de canalização de recursos para a receita do

Governo como também instrumento de política sócio-eco~ômica.

1. Distribuição da carga tributária

Na Teoria das Finanças PÚblicas surgem duas ques

tões fundamentais. A primeira refere-se as necessidades so

ciais que deverão ser satisfeitas e a segunda relaciona-se

ao montante que cada indivíduo contribuirá para o pagamento

dos custos destas necessidades sociais.

Com relação a estes problem~s existem dois "aj:p~'

teóricos. O primeiro, conhecido como o método .do benefício

que associa a escolha de bens e serviços públicos com as pr~

ferências individuais e, neste sentido, ao mesmo tempo que

determina os bens e serviços a serem fornecidos indica tam

bém quanto cada indivíduo. estaria disposto a contribuir para

o pagamento destes bens e serviços pÚblicos.

O segundo "approach" é conhecido como o método da

capacidade de pagamento; propõe que os indivíduos devem pa

.10.

/

: :

gar impostos nao segundo os beneficios obtidos,mas baseados

na sua capacidad~ de pagamento.

Enquanto o primeiro método, o dObenef!cio, supoe

que os indivíduos revelariam suas preferências no mercado,h!

pótese forte no caso de bens e serviços públicos; o segundo,

o método da capacidade de pagamento supõe possível a compara

ção interpessoal de utilidade, hipótese revisada pela Teoria

Economica Moderna. (1)

Entretanto o segundo método identifica mais o pr2

blema da justiça fiscal com a questão social, no sentido de

que o pagamento do imposto seria independente do recebimento

de benef!ci~s Eelo individuo, sendo a participação indivi

dual no pagamento do imposto definida pelo governo a partir

de princípios de equidade na distribuição da carga tributá

ria. Assim a contribuição individual seria função direta da

sua capacidade de pagamento.

Destarte, tendo como pano de fundo a justiça fis

cal, isto é, a forma mais justa de distribuição entre os in

div!duos dos custos da atividade governamental, a renda re

fletiria o comando dos indivíduos sobre os fatores de prod~

ção e, consequentemente, a sua capacidade de suportar o ônus

do imposto.

2. IR: Considerações conceituais

O IR costuma ser classificado como um imposto

di-reto na medida em que supostamente não pode ser transferido

para outros agentes econômicos, ao contrário de outros im

postos chamados indiretos, como por exemplo o imposto sobre

produtos industrializados, que os produtores podem de ,alg~

~-0.

ma forma transferir, para o consumidor.

Entretanto,existern formas alternativas de taxação

pessoal como o imposto sobre os gastos (2) e o imposto sobre

(1) Para uma apresentação detalhada destes dois métodos: Musgrave R.H.; The Theory of Pub1ic Finance - Internatio na1 Student. Ver Capo IV e V.

(2) Para uma compreensã~ da taxação direta tendo como base os gastos individuais ver Ka1dor, N., An Expenditure Ta~

.12.

a riqueza. Quanto ao primeiro somente experiências efêmeras

foram realizadas (India 1957, Ceilão 1959) (3), e quanto ao

segundo é utilizado em alguns países da Europa (Suécia, No

ruega, Alemanha e outros).

Relativamente

à

definição de renda que serve comobase para aplicação do imposto, na legislação sobre IR encon

tramos uma enumeração de itens que são incluídos, excluídos

ou passíveis de dedução no cálculo da renda -pessoal e na opi

nião de Kaldor:"The problem of defining individual income,

quite apart from any problem of practical purposes, appears

in principIe insoluble" (4)

3. Efeitos do IR como instrumento de política

Dada a existência de uma correlação forte e imedi~

ta entre o nível da atividade econômica e o IR, este

funcio-naria como instrumento de política de estabilização não só em termos da existência um "mecanismo endógeno" de

estabili-zação como também através de modificação da estrutura de alí quotas. (5)

Um outro efeito refere-se

à

questão da distribuiçãoda renda e da riqueza, no sentido de que o IR seria uma base

importante para taxação progressiva e, consequentemente fun

cionaria através deste esquema de progressividade, com maior

ou menor efeito redistributivo sobre a economia dependendo

dos objetivos de política governamental.

Outros efeitos do IR que discutiremos com mais deta

lhes no desenvolvimento do trabalho são os chamados efeitos

econômicos, querendo referir aos impactos deste tipo. de

·imposto sobre a poupança, o investimento e consequentemente

sobre o processo de acumulação de capital.

/'

(3)Ver Goode, R. The Individual Income Tax, The Brookings Institution, USA 1964, pág. 12

(4) Kaldor, N. , op • cito pago

...

70--Maiores comentários

-(5) serao apresp-ntados no capítulo ~·.e\.,

-4. Bases alternativas para aplicação do imposto direto

Embora nenhum consenso possa ser encontrado na lite

ratura quanto a ser o -IR o mais justo e o mais apropriado p~

ra aplicação de um esquema de progressividade, poucos discor

dam que o custo administrativo do IR seja menor do que o do

imposto sobre gastos e menor ainda do que o imposto sobre a

riqueza, nos moldes atuais em que é realizado. Neste senti

do, a operacionalidade do sistema de arrecadação do IR é pr~

porcionada pelo fato de que os itens mais importantes são os salários e ordenados, e principalmente quando no conceito de renda tributável não se inclui alguns ganhos de capital.

No Brasil em 1970 (ano-base), 84% do imposto devido

estava alocado nas cédulas C e D, isto. é, rendimentos do tra

balho cQm e" sem vínculo empregatício, respectivamente. (6) •

No exercício de 1969, 80% do rendimento bruto total era pro

veniente destas duas cédulas. (7)

Relativamente aos custos administrativos, enquanto

em 1962 os gastos do InternaI Revenue Service dos EUA eram

de aproximadamente 0,5% do total de impostos arrecadados, no

Brasil em 1970, as despesas do governo no subprograma dê Ad

ministração Fiscal e Financeira do Ministério da Fazenda

eram 1,12% do total da receita tributária da União.

O próprio Kaldor, um" dos defensores do imposto so

bre gastos, reconhece que este tipo de imposto é muito mais

oneroso para administrar do que o IR. (8)

5. Base Fiscal

Relativamente

à

eficiência e operacionalidadereco-nhece-se que a taxação direta, tendo por exemplo a renda c2

mo base fiscal, é um mecanismo mais efetivo para realização.

de esquemas de progressividade do que a indireta; adicional

mente temos que:

(6) Ver Silva, Fernando A. Rezende da; (Imposto sobre a Renda

e a justiça fisca1,IPEA/INPES - RJ, 1974 - pág. 103

(7) Ver Anuário Econômico-Fiscal 1970 - CIEF-SRF-Ministêrio

da Fazenda - pág. 103

.14.

"personal income seems to be the best single index of taxable capacity and the bestsingle

basis of progressive taxation".(9)

Entretanto deyemos analisar a questão do conceito

relevante de renda para funcionar como basé fiscal. Neste

sentido, definindo renda como consumo mais acréscimo patrimo nial devemos especificar quais ítens serão incluídos.

No que se refere ao Brasil identifica-se um

conjun-to de ítens caracterizando ganhos de capital e que não sao

tributados. Assim, itens como transferências patrimoniais

(doações, heranças e etc ••• ), lucro auferido em transações

imobiliárias, lucro na venda de ações, bonificações em ações

e outras sao isentos; tornando o IR no Brasil um imposto di~

.reto que te~ u~a base, sobre a qual incide as' alíquotas, for

mada fundamentalmente de rendimento do trabalho.

Assim ao registrarmos que a renda tributável é com

posta de ítens que são incluídos, excluídos e passíveis de

dedução, devemos observar também que o conceito relevante de

renda como base fiscal no Brasil deve ser o mais abrangente

possível, o que exigiria a inclusão dos ganhos de capital

assinalados acima.

,/

...

1. Considerações gerais sobre progressividade

Uma estrutura de taxas é dita progressiva quando à

medida que aumenta a base de aplicação das alíquotas, a paE

ticipação do imposto devido relativamente à.base aumenta. Em

alguns sistemas de taxação pode ocorrer, supondo que a base

seja a renda, que o sistema seja progressivo para determina dos intervalos de renda, mas não o seja para outros.

Na análise da progressividade surge de imediato a

questão de quem paga os impostos. Naturalmente que os impo~

·tos dir~tos.recaem sobre o indivíduo na medida em que este

está impossibilitado de transferí-lo para outro agente

eco-nomico. Quanto aos impostos indiretos a questão torna-se um

pouco diferente na medida em que muitas das vezes os produt~

res transferem para os consumidores a carga tributária, emb~

ra, em algumas situações dependendo da estrutura e performa~

ce do mercado o produtor absorve parte desta carga.

Associado a este problema da transferéncia do onus

...

da taxação temos a chamada "consciência do imposto". Este

conceito informa a reação dos. indivíduos vis-à-vis uma varia

ção da carga tributária. O que normalmente coloca-se é que

os indivíduos percebem mais o pagamento do imposto direto do

que qualquer um dos tributos indiretos. Mais importanteai~

da são as implicações políticas desta questão que dependem

também de outros fatores.

Goode apresenta um estudo demonstrando que o impo~

to sobre consumo tende a ser o mais regressivo: enqUanto

o imposto sobre a riqueza·também seria regressivo para, ren

das baixas, mas progressivo para rendas mais elevadas. Assim.

o IR tenderia a ser o de mais fácil aplicação de um esquema

de progressividade. (10)

(10) Goode. R •• op.cit. pág. 62/66

.16.

2. Efeitos de uma estrutura progressiva

Nesta.seção esboçaremos alguns dos efeitos de um

sistema de taxação progressiva sobre a poupança, o investi

mento e o incentivo ao trabalho.

Quanto ao impacto da progressividade sobre a poupa~

ça, Goode realizou um estudo mostrando que embora o impacto

d·o IR progressivo fosse maior do que o do IR proporcional e

o do imposto sobre o consumo, a diferença era pequena.

Relativamente ao impacto dos tributos sobre o nível

de investimentos ternos o consenso de que os impostos diretos

têm um efeito maior do que os impostos indiretos.

Apesa~ das observações acima, parece que o efeito

de uma tedução no grau de progressividade do IR sobre a" pou

pança não seria significativo. (11)

Com relação ao efeito do IR sobre o incentivo pa r a

trabalhar ternos a existência de dois efeitos. Com a aplic~

ção do imposto ternos uma redução da renda disponIvel do indi

v!duo que funcionará corno um estImulo para que trabalhe um

maior número de horas objetivando recuperar a sua renda ante

rior ao imposto. Um outro efeito bastante conhecido, o cha

mado efeito substituição entre trabalho e lazer, que depen

-dendo do mapa de indiferença do indivIduo (entre trabalho e

lazer) poderá fazer com que aumente a atração pelo lazer e

consequentemente urna redução nas horas trabalhadas. (12). Na

turalmente que este último efeito

é

mais forte" numa situaçãodfa progressividade do que no caso de estrutura proporcional

ou regressiva.

Concluindo, parece-nos que os efeitos do IR

o incentivo a trabalhar, poupança e investimento não

muito bem determinados; o mesmo acontecendo quanto

à

são acerca da influência de taxações com diferentes

(renda, consumo, riqueza) sobre estas variáveis.

(11) Goode, R., op. cito pág. 312

sobre estão

discus bases

(12) Para uma análise mais detalhada deste efeito~substitui

çio entre trabalho e lazer. ver Musgrave, R.A. op. ~it_

3. IR progressivo e seus efeitos sobre a distribuição da

renda e da riqueza

o

IR pode surgir como um instrumento significativonuma pOlítica de distribuição da renda e da riqueza;influe~

cia a primeira de forma direta e a segunda através da redu

çao do nível de poupança dos grupos de mais alta renda e,

consequentemente sua taxa de acumulação.

Uma maneira de informarmos este efeito distributi

vo é descrevendo o perfil da distribuição da renda antes e

depois do imposto, assim podemos quantificar a influência

do IR sobre esta distribuição. (13)

Na medida em que o impacto do IR sobre a distribui

çao da r.enda vai depender do grau de progressividade deste

imposto, esta progressividade pode ser informada ou anal!

sando-se uma única estrutura de taxas ou, então, comparando

as estruturas em anos distintos. O indicador imediato é a

comparação entre a participação do 5% superior da distri

buição de renda no pagamento do imposto com o restante 95%·

da distribuição. Quanto a uma análise comparativa para anos

distintos um indicador interessante são as diferenças entre

estas participações para os mesmos grupos de renda.

Uma questão importante associada a um esquema de

progressividade do IR refere-se aos seus efeitos sobre a

composição do "portfolio" das pessoas de renda mais elevada,

estas tendem a dirigir-se para ativos de menor remuneraçao,

mas que permitem dedução.

Outra consequência importante do sistema progressi -..,.

vo

é

a difusão das "expense accounts" e outras formas. de. s'a.'lário indire·to recebido pelos indivíduos bem posicionados

nas empresas, como por exemplo os executivos, que nominal

-mente com um salário menor do que o que efetiva-mente rece

bem, pagam assim menos imposto.

(13) No capítulo IV apresentamos uma medida adequada, o i~ dicador de progressividade efetiva, que

é

simplesmente a razão entre o índice de desigualdade para a distri ~.18.

Importante também, é a influência na política de

distribuição de dividendos das grandes empresas, na medida

em que taxas de IR mais elevadas tenderiam a fazer com que

as empresas objetivandp proteger seus acionistas reduzam a

distribuição de dividendos. (14)

Mas não devemos exagerar o papel do IR como instru

mento de realização de política de distribuição de renda.Es

te só tem efeito significativo quando aplicado dentro de uma

política redistributiva mais ampla, esta incorporando uma

série de instrumentos de ação governamental, sendo algUns, d~

les muito mais importantes do que o próprio sistema de pr2

gressividade do IR. (15)

Entretanto persiste a colocação de que a tendência

ã

aceitação 'de "um esquema progressivo por parte não só dos ,.

"policy make~s" como também do público está associado muito

mais

à

questão da capacidade de pagamento, dos gastos públicos por parte dos indivíduos de mais alta renda, de que pr2

priamente uma pretensão de política explícita de redução da

desigualdade. Destarte, o IR ainda encontra sérios obstác~

los quanto a sua implementação efetiva como instrumento' de

redistribuição de renda.

4. O IR como fator de estabilização

Nesta seçao discutiremos o papel da taxação e, em

particular do IR, na política de estabilização do governo •

Surge neste ponto um conceito importante: "builb-in

flexibility" que é definido como a variação na arrecadaçã:>

do imposto dada uma variação no nível de renda (PNB) , supo~

do-se constante a estrutura das alíquotas e o sistema de de duções.

Este conceito difere do de elasticidade-renda do

imposto na medida em que este último emprega variações pe~

centuais. Assim, no caso de ,alíquotas reduzidas,

(14) Ver Goode, R., op.cit. pig; 277

podemos

(15) A p~lrtica sa1ari~1 realizada no Brasil na decada de

60 A o evomnln m~'C Cl.·g"l.·fl.·~~~;vo 0_ próy.imo com nue

v -

"----r-- ---- - ..

----

-

,

defrontarmo-nos can um alto a:eficiente de elasticidade, mas o in

dicador de "built-in fle~ibility" ser pequeno.

O valor ~o indicador de "built-in flexibility" vai

depender por um lado da magnitude da base de taxação e da

sua relação com o nível da atividade econômica e, por outro

lado, da alíquota marginal do imposto. Destarte, o IR tende

a ter um coeficiente de "built-in flexibility" elevado na me

dida em que a base responde diretamente

à

váriação daativi-dade econômica e apresenta, geralmente, uma estrutura de ta

xas progressivas, implicando elevadas alíquotas marginais.

No quadro abaixo apresentamos alguns valores para0

indicador de "built-in ~.lexibili ty" no Brasil para o

perío-do 1968/74.

(Cr$ -1000 correntes)

ANO 6'r 6 PNB 6T/6PNB T/PNB €

1968 623 445 28 258 000 0,022 0,0219 1,0045

1969 1 590 612 32 926 000 0,0482 0,0285 1,6912

1970 1 133 328 72 839 000 0,0155 0,0239 0,6485

1971 1 606 084 67 086 000 0,0239 0,0239 1,0000

1972 3 477 750 84 014 000 0,0413 0~0280 1,4750

1973 2 821 930 117 359 000 0,0240 0,0270 0,8888

1974 6 536 852 210 565 000 0,0310 0,0282 1,0992

Fontes: IBGE, IBRE/FGV

Observação: O imposto sobre a renda T compreende tanto pe!!.

soas físicas quanto jurídicas; no texto abaixo faremos a de

vida qualificação.

O cálculo da elasticidade pode ser feito através do

valor do coeficiente de "built-in flexibility". Assim se es

te último é 6 T , para acharmos a elasticidade «() basta di

6 PNB

vidirmos este coeficiente por T

PNB

•

Estes conceitos sao importantes, em termos de poli

tica de estabilização, na medida em que comparando estes in~

---.20.

dicadores para os diversos tipos de impostos temos informa

ções sobre até que ponto devemos substituir um tipo de impo~

to por outro e/ou realizar uma alteração nas estruturas de

alíquota.

Numa tentativa de análise comparativa apresentare

-mos tendências dos indicadores de "built-in flexibility" de

diversos tipos de impostos, tendo como preocupação básica o

grau de substituicão entre os impostos.

Quanto ao imposto sobre o lucro das empresas, na me

dida em que o coeficiente do IR com relação ao PNB é.maiado

que o imposto sobre o lucro das empresas relativamente" ao

PNB, para que os indicadores de "built-in-flexibility"destes

dois impostos sejam iguais é necessário que a

elasticidade-renda do imros~o sobre o lucro das empresas seja superior ao

da elasticidade do IR. (16). Observa-se que a variância do

indicador de. "built-in flexibility" do imposto sobre lucro

das empresas

é

muito grande ria medida em que lucros/PNB varia significativamente, dependendo da fase do ciclo.

Quanto aos impostos indiretos (impostos sobre o con

sumo e sobre vendas) temos que, devido

ã

uma razoável estabilidade da função consumo, podemos esperar que os indicadores

de "built-in flexibility" destes impostos tendam a ser menor

comparativamente ao do IR num sistema de progressividade.

A mesma tendência ocorreria com relação ao imposto

sobre a riqueza, isto

é,

o indicador de "built-in flexibili.ql'tenderia a ser menor comparativamente ao do IR. Embora com

ponentes da riqueza como por exemplo ações tendam a ter seus

preços correlacionados com" o nível da atividade econômica e

expectativas acerca desta, devemos observar que títulos de

renda variável

é

uma das formas de riqueza.Destarte, temos que uma substituição do IR por ou

tros tipos de impostos tende a reduzir o valor do indicad o r . de "built-in flexibility", observando as qualificações neces

sárias, principalmente no que se refere ao imposto sobre lu

Gro das empresas.

(16) Devemos observar, entretanto, que no Brasil no período 1966/70 a partic~pação media anual do imposto de rend~

pessoal sobre o total do imposto de renda arrecadado f 01 de 44 0% o que de certa forma derruba esta argumenta

-, , ... 1 • d

.

-

;.

Embora reconhecendo as limitações do exercício que

faremos a seguir, acreditamos que, ainda que grosseiro, seja

um indicador do efeito de estabilização do IR sobre o consu-mo no Brasil.

Assim supondo uma propensao marginal a consumir de

0,78 e dado um coeficiente médio de "bui1t-in f1exibi1ity"de

0,0294 no período 1968/74, temos que a redução das

flutua-ções de consumo devida ao IR foi de aproximadamente 0,78 x

0,0294 x 0,50

=

1,2% das variações do PNB (17). Devemos observar que este valor

é

significativamente menor do que o encontrado por Goode para a economia norte-americana no perío

do 1954/60 qt:e fuide aproximadamente 7%.

Neste ponto cabe colocar mais especificamente op~

pe1 do IR como"instrumento de estabilização. _

A alteração da estrutura das alíquotas funcionaria

nao só em termos do IR retido na fonte,aumentando a alíquota

quando ocorresse uma expansãoll

anorma111

da renda e reduzindo-a

quando aparecessem os sinais de recessão,como também

tería-mos um resultado de médio prazo com a modificação pas a1íqu~

tas do IR não retido. Entretanto não devemos ser demasiad~

te otimistas quanto ao tempo para efetivação destas medidas.

Naturalmente que em países subdesenvolvidos a redu

çao do período para declaração de renda e pagamento do impo~

to não seria viável, não só em termos de custo como também

operacionalmente, embora seja uma medida viabilizáve1 em a1

guns países.

A partir dos argumentos até aqui expostos acerca do

IR como fator de estabilização, este aparece como

instrumen-to mais poderoso do que a taxação indireta (imposinstrumen-to sobre~

das e consumo) e do que o imposto sobre lucros das empresas

(18), com a qualificação devida que o tempo de maturação das.

medidas fiscais realizadas (substituição de um imposto por

outro e/ou alteração nas estruturas de alíquota de impostos

distintos)

é

incerto.(17) Como no período 1966/70 a participação media do imposto de renda das pessoas físicas no total arrecadado foi de 44,0% arbitramos 0,50 como peso para isolarmos o ef.ito

do IR.

IV. METODOLOGIA

1. Introdução

Diversos são os indicadores quanto ao grau de pr2

gressividade do imposto de renda; neste estudo procuraremos

apresentar alguns dos mais conhecidos.

Como já informamos anteriormente sempre que o coeii

ciente do imposto sobre o nível de renda eleva-se com o au

mento nas escalas de renda dizemos que existe progressivid~

de deste imposto. Quando este coeficiente diminui a estrutu

I

ra do impostoé'regressi va e, sempre que o coeficiente nao se

altera ~la é dita proporciorial.

Neste sentido podemos informar um conjunto de medi

das que estejam compatíveis com esta definição de progressi

vidade. O que faremos a seguir é apresentar algumas destas

medidas do grau de progressividade do imposto sobre a renda

pessoal (IR), observando que muito do material que segue

contribuição original de Pigou. (19)

,

..

e

2. Medidas alternativas

Das cinco medidas que apresentaremos as quatro pri

meiras possuem características semelhantes na medida em que

partem de relações funcionais entre imposto de renda pessoal.

pago e nível de renda. A quinta medida alternativa é um pou

co diferente pois surge a partir dos perfis de distribuiçã o

de renda.

2.1. Progressividade 'da taxa média do imposto

Podemos empregar como um indicador do grau de pr2

gressividade o coeficiente de progressividade'da taxa médi~

que é definido como:

(19) Pigou, A.C., A Study in Pub1ic Finance, Macmi11an&Co.L~.

UK,1951. Ver parte 11, Caprtu10 2 e,como um~studo com

estas e outras medidas temos: Musgrave, R.A. and Thi. ,

Tun: Income Tax Progression, 1928-48, in The Journa1 of

Po1itica1 Economy- Vo1.LVI- december 1948, number 6 pp

498/514.

pnde Ti é o imppsto devido para o nível de renda Y

i '

sendo no caso

Fazendo T = f(y),

a expressão (1) pode

~

t

llil]

dy Y

,sendo: M = f'(y)

logo

(20) ,

ser escrita de uma outra forma:

=

1~

Y f ' (y) - f (y1

- 2

Y

=

1 { f ' (y) - f;y)

1

y

=

1 (M - A) -(2 )Y

a taxação marginal, isto é, a taxa do

imposto aplicável

à

renda marginal.é o imposto aplicável

à

renda marginalYl

YO •

A

=

f(y) / y a taxa média do impostoAssim AO é a taxa média associada ao nível de renda Y

O•

No caso dos níveis de renda Y

O e Yl (Yl > YO) a

expressão (2) seria:

Desta forma se para todos os níveis de renda a· ex

pressao (2) for:

./

~-.24.

> O temos imposto progressivo,

= O temos imposto proporcional,

< O temos impos~o regressivo.

Ou então se- na expressa0

-

(2) :M

I -

O > AO temos imposto progressivo,M

I -

O = AO temos imposto proporcional,MI -

O < AO temos imposto regressivo.Assumindo a hipótese de continuidade, sendo T=f(y),

~emos que e~ta.medida pode ser descrita como a inclinação de

uma curVa (a curva da taxa média) onde no eixo das abscissas

temos a renda e nas ordenadas a taxa média do imposto, isto

é, temos a seguinte função:

T = G(y)

Y

Para análise de variações na progressividade da ta

xa média empregamos as taxas médias incrementais do imposto

que são calculadas subtraindo~se, para cada intervalo de re~

da, o valor de T correspondente para dois anos distintos,

y

isto

é:

t+j

t+j

(T/Y) i

t

(T/Y) i

pnde (T/Y) i é o coeficiente percentual do imposto total

devido sobre o rendimento.bruto total correspondente ao in

tervalo de renda i no ano (t+j).

-.-c

2.2. Progressividade da taxa marginal do imposto

Podemos. ter também como medida alternativa o coefi

ciente de progressividade da taxa marginal. Esta medida é

definida como:

(3) (T i +l - T i / Yi+l - Y ) i (T i - Ti - l / Yi - Yi -

t

Yi+l Yi

Supondo T = f(y), esta expressa0 pode ser reescrita corno:

pendo M

=

fi (y) conforme já observamos e.,-Assim se a expressa0 for:

>

O

ternos progressividade i=

O

<

O

ternos estrutura proporcional,

temos regressividáde.

Desta forma, colocando no eixo das abscissas os di

ferentes níveis de renda e na ordenada a taxa marginal do

imposto (Ti - Ti -l ) / (Yi - Yi -l ) , ternos a chamada curva

da taxa marginal. A progressividade da taxa marginal num

determinado nível de renda é a inclinação da curva dã taxa

marginal neste nível de renda.

Sendo T

=

f(y) e supondo continuidade da função ternos:'d~~

{ f(Yl}

(4.1) /como a inclinação da curva da taxa marginal.

---.26.

Analogamente

à

progressividade da taxa média, ~ medida da taxa marginal fornece-nos para análise de variação

na progressividade do IR as taxas marginais incrementais do

imposto i que calculamos subtraindo para cada intervalo de

renda o valor da expressão (4) corresponde~te para' dois anos

distintos.

2.3,. Elasticidade-renda do imposto

Este indicador é definido como a relação entre a

variação percentual no pagamento do imposto e a variação peE centual no nível de renda.

Analiticamente, temos:

Supondo T = f (y), temos:

(d f (y) / dy) (y / f (y» (5.1)

ou d log f(y) / d log y (5.2)

Empregando a outra notação:

(6)

,sendo Ml -O = f ' (y)

= f (y)

y

, conforme já assinalamos.

Assim se a expressão (6) for:

> 1 temos progressividade,

/

= 1 temos estrutura proporcional,

< I temos regressividade.

---Os resultados acima sao compatíveis com os

aprese~tados pela progressividade da taxa média e da taxa marginal.

Sendo - T

=f

(y)e supondo continuidade da função

a progressividade da taxa média

é

definida.como:

:y

V;X)}

(6.1)e se es.ta expressão for maior do que zero temos uma

estrutu-ra de imposto progressiva.

logo

(6).

:y Vy

<X))

Y f I (y)

f(y)

>O

Y fi (y)

>f(y)

(y f'(y» / f(y)

>1

= 1

y2

(y f I (y) f (y» > O

Assim recaímos na expressa0 (5.1) ou na expressão

Desta forma se Ml - O

AO

> 1

logo

e nos defrontamos can una estrutura progressiva.

A elasticidade-renda do imposto

é,

por definição a

inclinação de uma curva descrevendo a relação funcional

en

tre os logaritmos do imposto devido e da renda.

Podemos montar uma tabela de coeficientes de

elas-ticidade-renda do imposto para as diversas classes de renda

utilizando o conceito de elasticidade-arco, isto

é:

(6.2)

(Yi +

Yi-l)/(~i+Ti-l)

//

--.29.

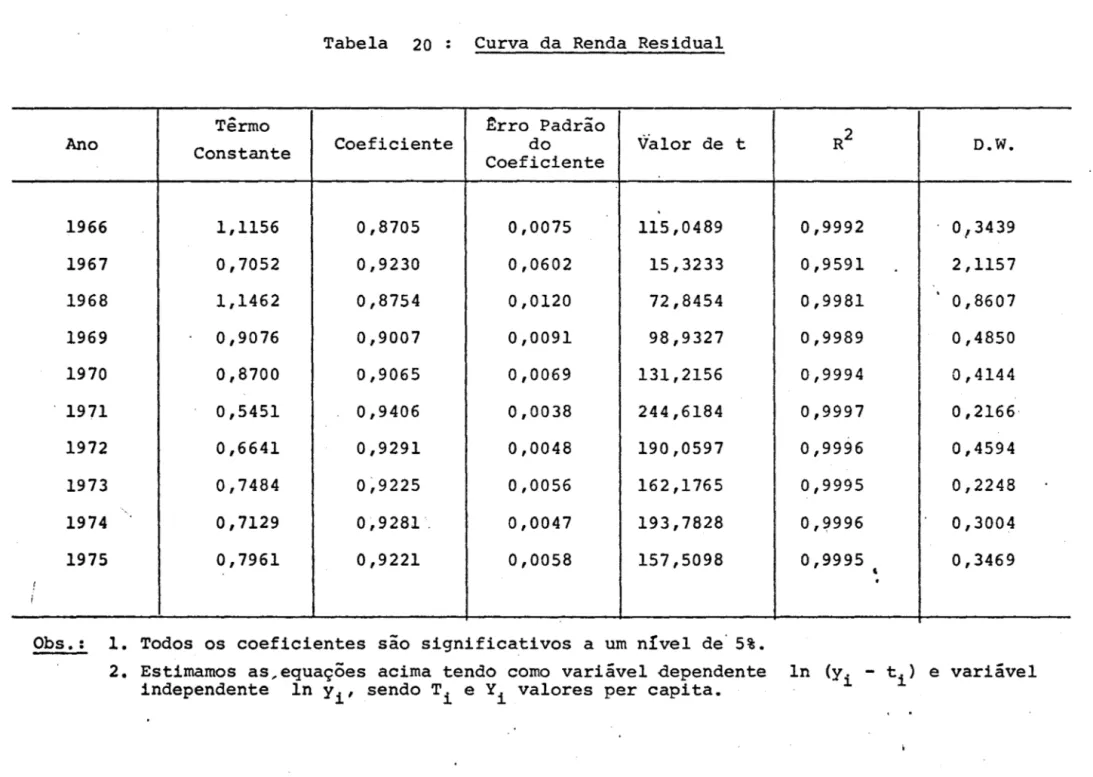

2.4. Progressividade da renda residual

Esta medida do grau de progressividade do imposto

sobre a renda pode se~ definida corno a razão da variação peE

centual da renda depois do imposto com relação

à

variaçãopercentual da renda antes do imposto.

Este coeficiente representa uma "elasticidade -ren

da da renda residual", referindo-se como renda residual ao

rendimento bruto menos pagamento do imposto sobre este mesmo

rendimento.

Emprégando a outra notação, temos:

(1 - M) / (1 - A)

,

(8)que

é

alcançada a partir da própria definição de progressiv!dade da renda residual. Supondo T = f (y), temos .de (7):

~

I

y-dy \

f

(y)) ·

~

y / (y - f (Y)J

=

[1 -

f I (y) ] • [y / (y - f' (y)~

,dividindo numerador e denominador do segundo termo por y ,

obtemos:

tI

- f' (y) )/

(1 - f(y) / y )=

(1 - M)/

(1 - A). ou .(1

- Ml - O)

l

(1 - AO)Logo quando a expressa0 (7) for:

/ /

<

1 ternos progressividade,=

1 temos estrutura proporcional,> 1 temos regressividade.