DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

FERNANDA VIANNA GURJÃO

Rio de Janeiro - 2012REFORMAS ORÇAMENTÁRIAS:

REFORMAS ORÇAMENTÁRIAS:

INICIATIVAS DO PODER LEGISLATIVO DE 1990 A 2010

Dissertação apresentada à Escola Brasileira de

Administração Pública e de Empresas da

Fundação Getúlio Vargas como parte dos

requisitos para a obtenção do grau de Mestre em

Administração.

Orientador: Prof. Dr. Armando Santos Moreira da Cunha

Gurjão, Fernanda Vianna

Reformas orçamentárias : iniciativas do poder legislativo de 1990 a 2010 / Fernanda Vianna Gurjão. – 2012.

63 f.

Dissertação (mestrado) - Escola Brasileira de Administração Pública e de Empresas, Centro de Formação Acadêmica e Pesquisa.

Orientador: Armando Santos Moreira da Cunha. Inclui bibliografia.

1. Orçamento. 2. Administração Pública. 3. Reforma administrativa. I. Cunha,

Armando, 1947- . II. Escola Brasileira de Administração Pública e de Empresas.

Centro de Formação Acadêmica e Pesquisa. III. Título.

O Orçamento Público configura-se como o principal instrumento de planejamento e

gestão da administração pública. Cabe destacar no mesmo, a existência de uma característica

dual, sendo de um lado delimitado por uma perspectiva normativa e legal e, de outro,

pressionado por mudanças e anseios sociais. Considerando esta característica, buscou-se

destacar quais foram as principais iniciativas por parte do Legislativo Federal para modificar a

estrutura do orçamento público, atuando diretamente nas leis que o regem. O período

escolhido compreendeu os anos entre 1990 e 2010, caracterizado pelo processo de

consolidação democrática e de modificação institucional do país. Os resultados mostram que

parte dos esforços prospectivos de reforma orçamental no caso brasileiro busca reverter a

histórica tendência do centralismo decisório do Executivo Federal e também limitar sua

discricionariedade no trato do Orçamento Público.

The Public Budget is the primary tool for planning and managing Public

Administration. It is worth mentioning the existence of his dual character, being bounded on

one side by a normative and legal perspective and on the other by the changes and aspirations

of society. In this context, this research seeks to highlight the key initiatives by the Federal

Legislature to modify the structure of the public budget, acting directly on the laws that rule

it. The chosen period covers the years between 1990 to 2010 there are characterized by the

process of democratic consolidation and institutional change in the country. The results shows

that the efforts of prospective budget reform in the Brazilian case seeks to reverse the

historical trend of centralization of the Federal Executive decision-making and also limit their

discretion in dealing with the Public Budget.

ATM Ato do Presidente da Mesa do Congresso Nacional

ATN Ato Conjunto dos Presidentes do Senado e da Câmara

DF Descentralização Fiscal

DVN Diversos

EO Equilíbrio Orçamentário

GF Gestão Financeira

LDO Lei de Diretrizes Orçamentárias

LOA Lei Orçamentária Anual

LRF Lei de Responsabilidade Fiscal

PEC Proposta(s) de Emenda Constitucional

PLC Projeto(s) de Lei da Câmara dos Deputados

PLP Proposta(s) de Lei Complementar

PLS Projeto(s) de Lei do Senado

PPA Plano Plurianual

PR Foco em Produtos e Resultados

PRC Projeto(s) de Resolução da Câmara dos Deputados

PRN Projeto(s) de Resolução do Congresso Nacional

RESUMO ... 4

ABSTRACT ... 5

LISTA DE ABREVIATURAS E SIGLAS ... 6

SUMÁRIO ... 7

CAPÍTULO 1 - INTRODUÇÃO ... 8

Pergunta de pesquisa ... 9

Objetivos ... 10

Delimitação ... 10

Relevância do estudo ... 11

CAPÍTULO 2 – REFERENCIAL TEÓRICO: GESTÃO E ORÇAMENTO PÚBLICO ... 14

Os movimentos de reforma da gestão pública e o papel do orçamento público ... 15

Orçamento público: explorando a relação dual ... 19

Reforma do orçamento público: trilhas e virtudes ... 21

CAPÍTULO 3 – O ORÇAMENTO NO BRASIL ... 25

Quadro constitucional brasileiro ... 25

O poder Legislativo Federal na Constituição de 1988 e o orçamento público ... 27

CAPÍTULO 4 - METODOLOGIA ... 31

Coleta e tratamento de dados ... 31

Limitações do método ... 32

CAPÍTULO 5 - ANÁLISE DOS DADOS ... 33

CAPÍTULO 6 – RESULTADOS E IMPLICAÇÕES ... 41

CONSIDERAÇÕES FINAIS ... 45

REFERÊNCIAS BIBLIOGRÁFICAS ... 46

CAPÍTULO 1 - INTRODUÇÃO

A partir de meados da década de 70 iniciam-se vários processos de reforma do

aparelho estatal, devido à modificação da percepção da sociedade acerca de seu papel. O

processo de globalização acelerado pela rápida evolução tecnológica, os indícios de quebra do

modelo socialista soviético e a falência do modelo de substituição de importações financiado

pelos Estados nacionais, deixou claro para a população que o papel do Estado deveria ser

repensado. A importância do mercado começa a ficar clara, denotando as possibilidades que o

mesmo oferecia para o fornecimento de serviços públicos para a sociedade

(FREDERICKSON, 1971; PETERS e PIEREE, 1998).

Surge, assim, um amplo movimento de reforma da administração pública em vários

países do mundo, guiados pela redução do papel do Estado, maior integração entre as

organizações públicas e privadas e maior participação social no processo de elaboração,

planejamento e execução de políticas públicas (OSBORNE e GAEBLER, 1992; KETTL,

2000), o qual marcou os anos 1980 (principalmente na Europa) e 1990 (em países em

desenvolvimento, como os da América Latina). O resultado foi a emergente demanda por um

Estado mais eficiente e com foco no cidadão, descentralizado e dinâmico que atendesse às

especificidades da sociedade capitalista atual, sem se esquecer, também, dos aspectos sociais

(BRESSER-PEREIRA, 1997).

No caso brasileiro não foi diferente. O país passava por um período conturbado de sua

história com o restabelecimento da democracia, após anos de regime militar. Configurava-se

um processo de transformação na estrutura institucional da administração pública, com a

falência de um modelo de substituição de importações acarretando problemas econômicos e

sociais, como inflação e desigualdade, agregados à forte repressão política. Como resultado, a

própria sociedade ansiava por mais liberdade, exigindo mudanças no tamanho do Estado,

maior pluralização política, descentralização das políticas públicas em favor do fortalecimento

do federalismo e revitalização do poder Legislativo. A Constituição de 1988 foi o marco dessa

mudança.

Nessa perspectiva, destaca-se o papel do Orçamento Público como principal

instrumento de planejamento das ações e práticas governamentais. Sua importância reside na

o Legislativo e o Executivo. A política orçamentária é, portanto, essencial no processo de

estabelecimento das regras institucionais e das práticas administrativas que influenciam toda a

administração pública na execução de suas funções (BARZELAY, 2001).

Na prática, porém, os principais instrumentos de gestão do orçamento no Brasil tem se

consolidado pela compressão dos investimentos públicos via contingenciamento de gastos, a

elevação da carga tributária e a flexibilização da alocação de recursos por meio da

Desvinculação de Receitas da União. A discricionariedade do poder Executivo na fase de

execução do programa de trabalho aprovado na Lei Orçamentária constitui-se de temática de

ardente debate. Na Câmara dos Deputados e no Senado Federal existem diversas proposições

sobre o assunto, as quais derivam principalmente do contingenciamento de verbas, ferramenta

poderosa sob o jugo do Executivo (MENDES, 2009).

Complementando tal cenário, cabe notar que o Brasil tem obtido certos avanços no

que tange à transparência pública, além de promover tentativas de reformas no processo

orçamental, ainda que tais esforços tenham ocorrido de maneira esparsa (CUNHA, 2011).

Tais propostas são preponderantemente originadas no seio do poder Executivo. Entretanto, as

propostas aqui tratadas perfazem-se de iniciativas para desfazer algumas das prerrogativas

adquiridas pelo poder Executivo, tentando reafirmar o Congresso Nacional como uma

instância de decisão sobre o orçamento.

Para Cunha (2011), o poder Legislativo deverá conquistar a capacidade de conduzir a

discussão do orçamento público sob uma ótica mais estratégica, priorizando o alcance de

resultados na ação governamental e maior qualidade no debate da proposta orçamental.

Assim, a ampliação do poder do Legislativo não deve ser restrita à discussão sobre detalhes

do orçamento, sobre questões que digam mais respeito à implementação das ações e, sim, pelo

aumento da qualidade estratégica na discussão do orçamento público (CUNHA, 2011). É

essencial o suporte do sistema político vigente no país para que as tentativas de reforma sejam

bem sucedidas (KETTL, 2000).

Pergunta de pesquisa

A fim de analisar a atuação do poder Legislativo Federal na proposição de leis visando

reformar o orçamento público sob diferentes perspectivas, o presente trabalho busca

processo orçamentário propostas pelo poder Legislativo Federal entre os anos de 1990 e

2010?

Objetivos

O principal objetivo deste trabalho é identificar o caráter das iniciativas que o poder

Legislativo tem proposto visando o aperfeiçoamento do processo orçamentário brasileiro,

aperfeiçoamento este compreendido como a construção e o fortalecimento democrático de um

processo decisório orçamentário estratégico, que visa atingir as virtudes do orçamento

público1 (CUNHA, 2011; REZENDE e CUNHA, 2013) através de cinco trilhas

pré-determinadas, a saber: a descentralização fiscal, o equilíbrio orçamentário, a reforma contábil,

o foco em produtos e resultados, e a gestão financeira (RUBIN e KELLY, 2005 apud

CUNHA, 2011). Para tanto, pretende-se selecionar e classificar tais propostas em função de

seus principais objetivos e descrever como elas poderiam contribuir para a reforma

orçamentária.

Delimitação

Cabe notar que este trabalho tem como delimitação o foco apenas nas propostas e

tramitações de reforma de gestão orçamentária do poder Legislativo Federal. Destarte, a

utilização da expressão poder Legislativo deverá ser compreendida como sinônimo de

Congresso Nacional. Além disso, a delimitação temporal do estudo compreende o período

entre 1990 e 2010, demarcado pelo início do mandato do primeiro presidente eleito

diretamente pela população após a Constituição de 1988, e o término do mandato presidencial

do último presidente antes da realização deste trabalho.

1As quatro virtudes do orçamento público, inicialmente consideradas neste trabalho, eram: (i) orientar

Relevância do estudo

Uma política de gestão pública é essencial para a disseminação dos aspectos da

Governança e para o fortalecimento democrático, sendo necessário um planejamento de longo

prazo visando à transformação da administração pública nacional, com foco na eficiência e na

maior participação da população, principalmente após a falência do modelo de Estado

substituidor de importações e a insurgência do Estado regulador, no modelo da Nova Gestão

Pública (BRESSER-PEREIRA, 1997).

Assim, a transformação deve buscar uma política de gestão pública orientada para a

realização de processos que viabilizarão práticas administrativas adequadas às desejadas pela

sociedade; e o Orçamento Público, como o principal instrumento de planejamento da

administração pública, possui papel essencial para o alcance desse objetivo (CUNHA, 2011).

O orçamento público pode ser conceituado como (i) um documento que consolida as

estimativas de receitas e despesas do governo, (ii) um instrumento de planejamento e

execução das finanças públicas e (iii) um plano que orienta as decisões do governo sobre a

mobilização e o destino a ser dado aos recursos a serem extraídos da sociedade.

Rezende e Cunha (2005) ressaltam que tal área tem enorme potencial para a

transformação qualitativa da gestão pública, tanto no nível macro (como rigidez orçamentária)

quanto no nível organizacional (qualidade da gestão orçamentária em cada uma das

organizações que compõem o setor público), ou seja, tendo-se o foco na gestão orçamentária,

aumenta-se a pressão pelo melhor uso dos recursos (nível organizacional) ao invés de

aumentar as pressões por maiores recursos (nível macro).

Cavalcanti (2005) destaca a importância do papel do orçamento na atuação das

organizações públicas, segundo o qual, pessoas sentem-se desnorteadas com planos que

indicam prioridades não observadas no orçamento; por mecanismos de consulta que não

correspondem à urgência dos fatos; por recompensas que premiam a incompetência; e por

normas que obstaculizam a realização de metas programadas. Dessa forma, a integração do

orçamento público num planejamento estratégico de longo prazo torna-se essencial, já que

possibilitaria a modificação de tais estruturas formais (SCHICK, 2001). Faz-se necessário,

Para Cunha (2011) os desafios de se empreender tais reformas orçamentárias passam

necessariamente pelo balanceamento de poder entre o Legislativo e o Executivo. Cabe notar,

porém, que as atuais instituições que regem as políticas públicas são direcionadas para a

gestão no curto prazo, ou seja, tem seu foco apenas na realização de pequenos ajustes às

práticas adotadas. Ou seja, não demonstram ser suficientemente adaptadas para promover uma

política de longo prazo orientada para tais mudanças.

A relação entre os poderes Executivo e legislativo, no que tange ao aspecto

orçamentário, conta com diversas contribuições na literatura. Lienert (2005) analisa as

relações entre os poderes nos países da OECD e mostra que a mesma se modifica conforme

diferentes formas de governo adotadas por cada país, bem como seus sistemas eleitorais e as

regras institucionais que fornecem maior ou menor poder para o legislativo.

No caso brasileiro, nota-se uma forte tendência pela preservação da proposta original

enviada pelo Executivo, que ocorre devido às normas legais (inclusive constitucionais) que

regulam e limitam a atuação do Congresso (FIGUEIREDO e LIMONGI, 1998, 2002).

Trabalhos destacam ainda que as regras orçamentárias vigentes possuem o intuito de atender

primordialmente ao interesse eleitoral individual dos parlamentares, enquanto serve aos

propósitos concentradores do Executivo, já que o chefe do Executivo tem à disposição certos

instrumentos institucionais e informacionais que lhe permitem “conduzir” tramitação do

orçamento pelo Congresso, além de pode vetar as mudanças indesejáveis propostas pelos

parlamentares (PEREIRA e MUELLER, 2002). Além disso, o fato da Constituição nacional

não prever punição pela não-aprovação do orçamento no final do ano fiscal, reforça a

preponderância do Executivo no processo orçamentário (FIGUEIREDO e LIMONGI, 2002).

Cabe notar ainda que, ao extrapolar a etapa da elaboração para a execução

orçamentária, o poder do Executivo ainda se faz notório. O fato da lei orçamentária ser apenas

autorizativa (ou seja, não é necessário que se execute a totalidade dos recursos aprovados pelo

legislativo) permite o contingenciamento de recursos por parte do Executivo. Como a Lei Nº

4.320/64 veda o cancelamento das dotações destinadas às despesas correntes, as

possibilidades de intervenção residem apenas no orçamento de investimentos (exatamente a

parcela que pode ser usada como margem de manobra para o Legislativo). Além disso, a

mesma lei ainda permite que dotações possam ser remanejadas pelo Executivo sem consulta

Esse nítido desbalanceamento de forças em favor do Executivo, legitimado pelas

regras institucionais e pelas normas legais, dificulta a promoção das reformas orçamentárias

necessárias para a modificação da estrutura da administração pública em direção ao melhor

atendimento às reais necessidades da população (CUNHA, 2011). Assim, para consolidar essa

visão de longo prazo no processo de reforma, cabe destacar as potencialidades exercidas pela

Constituição Nacional, alicerce regulatório que define as regras do jogo democrático. Dessa

forma, é cabível reconhecer a importância do estudo do papel que o poder Legislativo exerce

CAPÍTULO 2 – REFERENCIAL TEÓRICO: GESTÃO E ORÇAMENTO PÚBLICO

A administração pública pode ser considerada sob uma perspectiva dual. De um lado

configura-se como um conjunto normativo de conduta dos agentes públicos, ou seja, há em

seu processo elementos como a Constituição Federal, leis, estatutos e regimentos que levam

os agentes a tomarem determinadas posições. De outro lado nota-se o exercício de processos

informais resultantes de interpretações subjetivas, que ganham legitimidade ao longo do

tempo numa estrutura organizacional e que, por conseguinte, também limitam as decisões dos

agentes (CAVALCANTI, 2005).

A dualidade presente na administração pública faz-se presente também no orçamento,

já que nele são descritos os recursos e as despesas, mostrando para a sociedade quais

objetivos serão perseguidos. Configura-se, portanto, no principal instrumento de planejamento

e gestão da intervenção estatal no cotidiano social, sendo imprescindível nas transformações

em curso na sociedade brasileira, com os esforços de Reforma do Estado e da Administração

Pública influenciando a gestão do orçamento e seu potencial em propiciar maior vitalidade às

organizações governamentais e ao processo democrático (REZENDE e CUNHA, 2005).

Paralelamente, por meio do Orçamento Público é delegada ao Estado a capacidade de

estimular e desestimular a produção, o consumo e o investimento, ora incrementando a

política de gastos públicos, ora contendo as despesas, adiando obras e serviços e, ao mesmo

tempo, aumentando a carga tributária para absorver o poder aquisitivo dos particulares. Nesse

sentido, sustenta-se a necessidade de melhoria na qualidade dos serviços públicos, através do

uso eficiente, eficaz e efetivo dos limitados recursos disponíveis ao Estado (REZENDE e

CUNHA, 2005). Destacam-se duas ideias centrais na promoção da qualidade da prestação de

serviços, mediante procedimentos que ofereçam incentivos para aumentar a produtividade: a

flexibilização, o controle e a liberdade para os gestores quanto a decisões operacionais; e a

inter-relação entre os níveis federativos e entre os três poderes.

Rezende e Cunha (2005) evidenciam a necessidade de se observar o Orçamento

Público sob dois níveis de complexidade distintos. O primeiro, o nível macro, trata da

mobilização política quanto ao debate acerca dos problemas vividos na sociedade e que

devem ser alvo das políticas públicas. Já o segundo, o nível micro, destaca o âmbito interno

de cada setor componente da administração pública e sua capacidade de elaborar e

pretendidos. Cabe enfatizar que, apesar das propostas orçamentárias ocorrerem

periodicamente e, portanto, buscarem refletir as mudanças ensejadas pela sociedade, elas são

regidas por regras mais estanques, presentes, sobretudo, na Constituição de 1988. Assim,

aborda-se o papel do Legislativo enquanto propositor de reformas nas regras que condicionam

a elaboração orçamentária.

Este capítulo procura explorar a supracitada característica dual do Orçamento Público,

destacando os principais aspectos abordados pela literatura. Na seção inicial focar-se-á a

relação entre orçamento e administração pública ao longo do tempo, enfatizando os processos

de mudança de pontos de vista e de crenças organizacionais sobre a devida função do governo

na sociedade.

A seção posterior busca relacionar os principais aspectos de cada um dos lados do

orçamento - o normativo e o social - para o caso brasileiro. Simultaneamente, destaca-se o

papel da Constituição de 1988 como regente dos processos legais que condicionam a

elaboração das leis orçamentárias; ao mesmo tempo em que se destacam e os papéis dos

atores sociais, com ênfase na relação entre os poderes Executivo e Legislativo enquanto

representantes do povo e advogados das demandas sociais cotidianas, as quais deveriam se

refletir na elaboração do Orçamento Público. Assumindo que os processos orçamentários

devem considerar ambos os lados, esta análise busca aproximá-los.

Por fim, a última seção apresenta o embasamento teórico que será utilizado na análise

dos dados, conforme o que fora proposto como objetivo desta pesquisa. Serão delineadas as

possíveis trilhas indutoras da reforma orçamentária, que potencialmente levariam às virtudes

ou qualidades do orçamento público, e, por conseguinte, ao desenvolvimento econômico e

social no contexto brasileiro. Ademais, apontam-se as deficiências do atual regime

orçamentário brasileiro para, posteriormente neste trabalho, considerá-las na análise de

resultados como possíveis barreiras e limitações ao processo de reforma no Brasil.

Os movimentos de reforma da gestão pública e o papel do orçamento público

As primeiras formas de Orçamento Público surgiram no início do século XIII na

Inglaterra, na tentativa de impor limites ao poder de tributar que detinham os soberanos. No

mesmo país, já na segunda metade do século XVII, fora obtido grande avanço em termos de

(Declaração de Direitos), que impunha que todo tributo ou subsídio governamental deveria ser

votado anualmente pelo Parlamento. A partir da Independência Americana, em 1776, e a

Revolução Francesa, em 1789, surgem certas normas e princípios orçamentários, como a

anualidade do orçamento e sua votação antes do início do exercício, a universalidade de

previsão das despesas para o exercício e a não-afetação da receita a determinadas despesas.

Tais princípios tornaram-se essenciais e são utilizados até hoje na elaboração do Orçamento

Público (FERREIRA, 2007).

Assim, o Orçamento Público consubstanciou-se no principal instrumento da

administração pública para gestão da política pública. É por meio dele que são destinados os

recursos necessários para a elaboração e a execução das políticas públicas e das atividades

administrativas no âmbito do Estado. Por conseguinte, nota-se que as funções da

administração pública estão intimamente ligadas ao Orçamento Público e assim, os

movimentos de reforma da administração pública estão diretamente associados aos

movimentos de transformação qualitativa do Orçamento Público.

No que tange os aspectos teóricos que explicam o desenvolvimento das políticas

públicas, destaca-se o Incrementalismo, descrito por Charles Lindblom (1959). Nele, os

recursos governamentais para uma dada política pública não partem do zero e sim de decisões

marginais. As políticas passam a ser consideradas como uma aproximação sucessiva em

direção ao objetivo pretendido, que também se transforma ao longo do tempo,

desenvolvendo-se, assim, uma espiral contínua no processo das políticas públicas. Para que o

orçamento seja elaborado de forma incremental, as relações político-sociais são

preponderantes, tomando o lugar do planejamento focado apenas na racionalidade dos gastos.

A partir da década de 60, à medida que o Estado vinha se fortalecendo, constituindo-se

como um dos principais agentes econômicos para o desenvolvimento dos países, fazia-se

patente a necessidade de uma incursão racionalista ao planejamento orçamentário. Várias

foram as abordagens teóricas que demandavam e propunham oportunidades para os governos.

A primeira tentativa de racionalização, também denominada de Orçamento

Tradicional, era o Line Item Budgeting, o qual tinha como objetivo determinar o tipo e a

quantidade de cada insumo que seria necessário para operacionalizar as atividades estatais,

se consegue determinar com precisão o quanto e em que se gasta, porém, não se sabe o que é

feito com tais insumos (SCHULTZE, 1968).

O Orçamento Programa tem como finalidade relacionar os objetivos específicos que a

administração enxerga como prioritários com os gastos necessários para a execução de

programas associados e organizá-los em programas específicos. Estes programas específicos

se tornariam o foco da gestão orçamental, tendo a possibilidade de serem multissetoriais e,

portanto, terem seus custos divididos em várias unidades (SCHULTZE, 1968).

Buscando estabelecer uma sofisticação dos produtos a serem apresentados, surge,

ainda no início dos anos 60, o Planning-Program-Budgeting System (PPBS), visando

sistematizar o processo de elaboração orçamentária por meio do desenvolvimento de

alternativas viáveis (Planejamento) para determinada política, decidindo os recursos

necessários (Programação) e evidenciando os gastos a serem realizados (Orçamentação). Cabe

ressaltar que tal método preconiza o estabelecimento de metas, permitindo, portanto, que se

façam previsões e questionamentos sobre custos e benefícios imediatos das ações propostas

(SCHULTZE, 1968). Contraditoriamente, o PPBS peca ao não confrontar os resultados

obtidos às metas idealizadas.

Para corrigir tal problema surge o Orçamento por Desempenho, o qual tem seu foco

nas atividades desempenhadas pelo governo, ou seja, estabelecem-se recursos que serão

disponibilizados para cada uma das atividades a serem exercidas. Para Schultze (1968), o

Orçamento por Desempenho amplia a importância do controle no processo, bem como

determina maior atenção nas metas estabelecidas e em sua relação com a eficiência dos

recursos utilizados. O problema de tal abordagem é que, apesar de determinar as atividades

exercidas, não se mostravam quais eram os reais produtos entregues à sociedade.

A partir da década de 1970, registra-se uma crescente percepção da ineficiência do

governo quanto ao fornecimento de serviços públicos para a sociedade (FREDERICKSON,

1971). A ascensão do processo de globalização, nos anos 80, leva a grande redução dos custos

de transporte e comunicação. O aspecto econômico ganha mais espaço e as barreiras criadas

pelos Estados nacionais são enfraquecidas (PETERS e PIEREE, 1998). É neste contexto que

surge um movimento global de reformas a favor da redução do papel do Estado na sociedade,

o denominado New Public Management (OSBORNE e GAEBLER, 1992; BARZELAY,

2001).

As reformas da administração pública que envolveram vários países em todo o mundo,

focalizavam essencialmente seis características: (i) ampliação da produtividade, ou seja,

produzir mais serviços públicos, sem que isso acarretasse ampliação da carga tributária; (ii)

utilização de mecanismos de incentivo de mercado para superar os problemas da burocracia

pública, introduzindo inclusive elementos como a privatização e as parcerias com o setor

privado; (iii) aproximação com os cidadãos para elaborar e executar programas e serviços

públicos com foco nos anseios da população, ao invés das preferências dos policymakers; (iv)

descentralização da gestão e execução dos serviços públicos para os governos subnacionais,

ficando mais próximos dos cidadãos; (v) identificação de políticas públicas essenciais a serem

mantidas e providas pelo Estado e melhora da capacidade de gestão; (vi) ampliação da

accountability dos serviços públicos, modificando do foco em processos e estruturas

necessários à gestão, para foco em resultados a serem alcançados (KETL, 2000, pp.1-2).

Bresser-Pereira (1997) considera que a grande tarefa política dos anos 90 foi a reforma

do Estado. O autor ressalta os aspectos delineados por Kettl (2000) e observa que a reforma

imprescinde de uma maior integração entre as esferas da sociedade (organizações estatais,

públicas não-estatais e privadas), incentivando a participação ativa do cidadão, estabelecendo

formas cada vez mais efetivas de democracia direta e fortalecendo, para tanto, seus

mecanismos de controle. O resultado seria a emergência de um Estado mais eficiente e com

foco no cidadão, descentralizado e dinâmico que atenderia às especificidades da sociedade

capitalista atual, sem se esquecer, também, dos aspectos sociais (BRESSER-PEREIRA,

1997).

Assim, já na década de 90, através dos movimentos de reforma supracitados, surge a

noção de que não basta evidenciar os produtos a serem entregues á sociedade, mas sim,

explicitar os resultados efetivos que tais produtos trarão à mesma, surgindo então o

Orçamento por Resultados (CAVALCANTE, 2006).

À medida que uma maior participação dos cidadãos diretamente na elaboração de

políticas públicas, bem como no processo de avaliação de seu real cumprimento por parte do

representantes da população para controlar o Executivo. Nota-se, por conseguinte, a

relevância das relações entre os poderes no processo orçamentário.

Lienert (2005) busca estabelecer como o poder Legislativo interfere no processo de

elaboração do orçamento em uma perspectiva comparada entre diferentes países. O autor

identifica que o sistema eleitoral, a estrutura do parlamento (unicameral ou bicameral), o

sistema partidário (bipartidarismo ou multipartidarismo), além dos instrumentos legais são

instituições normativas que influenciam o poder do Legislativo nos orçamentos atuais. No que

tange o sistema presidencialista (como é o caso do Brasil), destaca-se que o orçamento é

normalmente debatido por comissões temáticas especializadas em determinadas políticas

públicas no Legislativo, o qual se destaca por uma grande independência do Executivo. No

processo da reforma, o autor destaca ainda o papel das regras constitucionais de alguns países

que incluem limitações específicas sobre os poderes da legislatura para alterar projetos

orçamentários.

Orçamento público: explorando a relação dual

A literatura política nos estudos realizados no Brasil encontra certo consenso de que

estamos distantes dos melhores e maiores padrões de consolidação da democracia (Carvalho,

2002). Cabe destacar que, em toda sua história, o país passou por grandes períodos de regimes

autoritários e de democracias populistas; formas de gestão que enfraquecem a participação

popular. Nota-se, assim, a ausência de uma cultura democrática consolidada ou uma

Habituação Democrática, conforme Moisés (1995) apud Carvalho (2002). Assim, o país

encontra-se num processo de transição entre uma Sociedade Tradicional, marcada pela

concentração dos três poderes nas mãos de apenas um grupo (conduzindo ao clientelismo) e a

Sociedade Moderna, baseada em aspectos racionais e burocráticos. Vivenciamos uma

Sociedade Prismática, conforme definido por Riggs (1964), na qual a forma tende à

modernidade, mas o comportamento tende ao tradicionalismo.

Analisando os aspetos institucionais, Boschi e Lima (2002) notam uma

preponderância histórica do poder Executivo brasileiro sobre os demais poderes e, assim, o

Legislativo torna-se apenas um espaço de representação política, ao invés de ser visto como

peça importante na representação de interesses da população. Para os autores, tal

desenvolvimentista, no qual o Estado exercia o papel de principal promotor do

desenvolvimento nacional), a associação de Estado como sinônimo de poder Executivo era

automática. Tal situação confere caráter positivo ao Executivo e uma visão fisiológica do

Legislativo.

Para Andrade (1986), no caso dos países em desenvolvimento, a instabilidade do

sistema político, o baixo grau de institucionalização das relações entre Executivo e

Legislativo, e as limitações decorrentes do atraso e subdesenvolvimento, além da inflação

elevada e crônica, condicionam diretamente o processo orçamentário. Além e Giambiagi

(2007) destacam as dificuldades da influência do poder Legislativo, principalmente, pela

diversidade de partidos políticos e de alianças fisiológicas, sendo cada um o defensor de suas

bases eleitorais, realçando as desigualdades regionais. O resultado desta contradição é a

preponderância legislativa do Executivo, visto como principal legislador de jure e de fato, em

decorrência de sua capacidade de “controlar a agenda – o timing e o conteúdo - dos trabalhos

legislativos” (FIGUEIREDO e LIMONGI, 2001, p. 11). A extensão da exclusividade de

iniciativa, o poder de editar medidas provisórias com força de lei e a faculdade de solicitar

urgência para seus projetos são alguns dos mecanismos constitucionais que favorecem a

Presidência da República e minam o fortalecimento e a autonomia do Congresso

(FIGUEIREDO e LIMONGI, 2001).

Nota-se, porém, que, no nível político da ação governamental, há uma descrença

quanto à possibilidade de que tal reforma se dê no nível micro da administração pública, com

a busca por melhoria do desempenho das organizações e dos programas de governo. Além

disso, a ampliação dos atores com capacidade de intervir no processo de elaboração,

planejamento e execução políticas públicas (e, por conseguinte, de seu orçamento), tendem a

ampliar a intensidade das negociações e limitar a capacidade de manobra para realizar

rupturas mais significativas, ressaltando como consequência o reforço do caráter incremental

das decisões orçamentárias (REZENDE e CUNHA, 2005). Tal fato é ainda ressaltado pela

pouco consolidada situação democrática, marcada pelas relações desiguais entre os três

poderes e uma forte preponderância do Executivo.

Nessa ótica, as soluções propostas tendem a ser incrementais, criando saídas de curto

prazo para atender às demandas populacionais, fazendo com que as soluções estruturais

reformas e alterações nas leis que regem o processo orçamentário) sejam proteladas para o

futuro.

Reforma do orçamento público: trilhas e virtudes

RUBIN e KELLY (apud CUNHA, 2011, pp. 20-23) destacam que os processos de

reforma orçamentária vêm sendo desenvolvidos basicamente por quatro trilhas: pela

descentralização fiscal, pelo equilíbrio orçamentário, pela reforma contábil e pelo foco em

produtos e resultados.

Na descentralização fiscal as propostas buscam uma maior participação das esferas

subnacionais na arrecadação de recursos e na execução dos serviços, além de uma maior

discriminação do orçamento em relação às regiões de destino e às funções das políticas

públicas. Assim, visa primordialmente aprimorar a gestão nos níveis mais descentralizados da

ação governamental, mesmo naqueles em que há baixa capacidade tributária.

O equilíbrio orçamentário se concretiza através de iniciativas que priorizam

estabelecer os gastos públicos de acordo com as receitas previstas, ressaltando a visão de

longo prazo. Ou seja, cortando gastos ou privilegiando certas despesas, esta trilha destaca a

importância de fazer com que o equilíbrio seja perene e que o orçamento sofra menos com a

discricionariedade em certas escolhas.

Na reforma contábil2 pretende-se inserir na administração pública os princípios da

contabilidade de competência (accrual accounting) em detrimento da contabilidade de caixa,

largamente utilizada. Surgiria, assim, o orçamento de competência (accrual budgeting). Esta

trilha tem sido utilizada pelo poder Executivo brasileiro para o aperfeiçoamento dos sistemas

de contabilidade no setor público, onde o sistema contábil baseado na competência

complementa o pré-existente sistema de contabilidade de caixa.

No foco em produtos e resultados é incorporado ao orçamento os produtos que devem

ser entregues à sociedade pelo Governo, bem como os impactos gerados por eles. Busca-se,

assim, valorizar o desempenho dos indivíduos e das organizações públicas e reforçar a

2 No capítulo Análise dos Resultados não houve registro de nenhuma iniciativa de lei ou emenda do poder

accountability. Destaca-se aqui, o reforço para a publicização de indicadores de desempenho

e sua utilização pelo controle do Legislativo.

Para os fins desta pesquisa, fora adicionado uma quinta trilha para a reforma, que trata

essencialmente da dimensão financeira do orçamento: a gestão financeira. A gestão financeira

visa a saúde econômico-financeira das contas públicas através do estabelecimento de limites

globais de despesas e endividamento. Além disso, reafirma ao poder Legislativo seu caráter

de fiscalizador de recursos públicos, com a determinação de um modelo de governança que

incentiva o controle externo, a transparência e a accountability, especialmente via publicação

compulsória de relatórios fiscais padronizados.

Cunha (2011) e Rezende e Cunha (2013) consideram que o orçamento público tem

caráter multifacetado e deve ser dotado de certas características determinantes de qualidade.

Inicialmente, Cunha (2011) enumera as seguintes virtudes: (i) orientar os agentes públicos e

privados; (ii) permitir a compreensão das ações governamentais; (iii) servir ao atendimento

das necessidades da população; e (iv) contribuir à vitalidade democrática. Posteriormente, em

trabalho conjunto com Rezende (REZENDE e CUNHA, 2013), são listados os seguintes

atributos: (i) previsibilidade; (ii) compreensão; (iii) equilíbrio; e (iv) contribuição para a

vitalidade democrática.

Ao analisar as duas categorizações, foi possível estabelecer uma correspondência entre

os itens, derivando deles quatro grandes definições, presentes nos trabalhos supracitados:

(i) Previsibilidade: Orientação dos agentes públicos e privados. Quando provido

deste atributo, o orçamento aprovado em lei segue um projeto nacional de

desenvolvimento que possui credibilidade e é referência confiável, fatores

indispensáveis para as decisões e ações adotadas pelos agentes.

(ii) Compreensão das ações governamentais. Esta virtude permite a leitura e a

análise do orçamento público pela a sociedade, de forma que seja claramente

extraído dele as intenções e ações do governo a curto e médio prazo.

(iii) Equilíbrio macroeconômico: atendimento às necessidades da população. Esta

característica avalia em que medida as decisões sobre a composição e a

alocação dos recursos que compõem o orçamento, bem como a implementação

de médio e longo prazo e para a distribuição dos benefícios do

desenvolvimento de forma a atender as demandas da população.

(iv) Contribuição para a vitalidade democrática. Segundo esta virtude, o processo

de formulação, aprovação e implementação do orçamento oferece

oportunidades para que os cidadãos participem das decisões orçamentárias,

principalmente daquelas que lhes afetam individual e coletivamente.

Tais virtudes ou atributos, no entanto, não têm alcançado seu potencial no que diz

respeito à atualidade brasileira. A carência destes atributos no orçamento brasileiro foi

considerada ao longo deste trabalho, especialmente quando da análise dos resultados obtidos.

Para compreender melhor as restrições à reforma orçamentária presentes no país, faz-se

necessária a exposição da opinião de especialistas sobre a questão.

Quanto a previsibilidade e orientação dos agentes públicos e privados, a confiabilidade

no orçamento como indicador para o processo de tomada de decisão seria relativa em função

da falta de accountability. Como apontado por estudiosos, como, por exemplo, Figueiredo e

Limongi, existem falhas na implementação da receita prevista, e a vinculação de percentuais

das verbas orçamentárias compromete o potencial da orientação dos agentes (especialmente

através do contingenciamento). Este quadro ainda é agravado pela falta de confiança nos

políticos aliado ao desconhecimento do cidadão. Assim, não há fidelidade na execução

orçamentária (CUNHA, 2011).

Isto se relaciona a segunda virtude, pois a compreensão das ações governamentais

interage diretamente com os traços culturais do receptor desta informação: o povo, principal

destinatário das políticas e ações governamentais, está alienado e é passivo e/ou omisso. Do

outro lado, o gestor é visto como ambíguo, desvinculado, sem transparência. A difícil

linguagem e o acesso restrito às informações deixam clara tal distorção. Ademais, foca-se o

curto prazo, mesmo no tocante das reformas de gestão (a exemplo da expressão “choque de

gestão”). E, agravando a falta de clareza na exposição das informações orçamentárias,

discute-se o nível macroscópico, do governo central, quando deveria haver uma conexão tanto

entre os entes federativos como entre os órgãos governamentais do nível microscópico

(CUNHA, 2011).

A respeito do equilíbrio macroeconômico e do atendimento às necessidades da

governamental às demandas da sociedade. Além da visão de curto prazo, anteriormente

citada, as más formulações de políticas e programas também não refletem as necessidades

básicas. Quando refletem, não são implementadas; quando implementadas, são insuficientes.

Não há fiscalização pela desinformação e falta participação popular na construção da agenda

política (CUNHA, 2011). Foca-se o aumento da arrecadação e o ajuste fiscal, ao invés de se

enfatizar a qualidade do gasto e a melhoria da gestão visando a redução de desperdícios e a

efetividade das políticas públicas.

Por fim, quanto à contribuição para a vitalidade democrática, a baixa participação

popular (com raras e pequenas exceções) e a falta de transparência obstaculizam o pleno

exercício da democracia3. Na aprovação do orçamento, há predomínio do lobby e a falta de

representatividade devido ao sistema de coeficiente eleitoral. Consequentemente, na execução

e no controle não há qualquer vinculação a resultados, o que é determinado pela adoção de um

modelo de gestão orçamentária pouco flexível gerencialmente e de baixa responsabilização e

responsividade por parte dos gestores (CUNHA, 2011).

3

CAPÍTULO 3 – O ORÇAMENTO NO BRASIL

O objetivo deste capítulo é elucidar brevemente o arcabouço histórico-legal brasileiro,

a fim de localizar o contexto no qual a gestão e o orçamento público brasileiro estão fundados.

Ademais, são apresentadas algumas prerrogativas de cada poder, bem como a dinâmica entre

os poderes Executivo e Legislativo, no que se refere ao orçamento público.

Quadro constitucional brasileiro

A Constituição configura-se como a lei fundamental de um país, sendo a responsável

por estabelecer as regras do jogo para os atores sociais. A evolução do quadro constitucional

brasileiro inicia-se na Constituição de 1824, a única elaborada ainda no período monárquico,

com a presença de quatro poderes: Executivo, Legislativo, Judiciário e Moderador. Este

último, exercido exclusivamente pelo Imperador, era o único a exercer real poder nas decisões

governamentais.

A segunda Constituição, promulgada em 1891 na fase de transição para a República

Velha, conferia também caráter centralizador das decisões nas mãos do Executivo, bem como

a diminuição de poder dos governadores em detrimento do governo central (SILVA, 2011).

A Constituição de 1934, instituída durante o Estado Novo de Getúlio Vargas, foi

rápida e profundamente alterada em 1937, retomando aspectos centralistas evidenciados em

1891, por meio da dissolução da Câmara e do Senado, sendo o Presidente o responsável por

governar com decretos-lei (SILVA, 2011).

Após o fim da Segunda Guerra Mundial, com a vitória dos Aliados, eclodiram

movimentos em prol da democratização do país. Como resposta, surge a Constituição da

República dos Estados Unidos do Brasil, de 1946. Considerada por muitos a Constituição

mais liberal e democrática da história, é, todavia, criticada por sua falta de visibilidade futura,

tida como uma adaptação das Constituições de 1891 e 1934 (SILVA, 2011).

A próxima Constituição deu-se apenas em 1967, durante o regime militar, após

diversas emendas à Constituição vigente e quatro Atos Institucionais. Esta sofreu fortes

influências da Carta de 1937, baseando-se na conferência de maiores poderes à União e ao

A partir dos anos 80, nota-se a influência de três importantes transformações na gestão

pública brasileira: a pluralização política da sociedade, a revitalização do poder Legislativo e

o fortalecimento dos aspectos federativos (Rezende e Cunha, 2005). Além disso, cabe

ressaltar que tal processo ocorre concomitantemente com os avanços no campo da ciência da

administração pública e privada, através da utilização de mecanismos tecnológicos

desenvolvidos pós-segunda guerra e durante a Guerra Fria (SILVA, 2011).

A Constituição da República Federativa do Brasil, promulgada em cinco de outubro de

1988, nasce como resposta a busca pela redemocratização da sociedade. Assim, é reconhecida

como o marco legal responsável pela restauração do poder Legislativo ao Congresso

Nacional, que fora esvaziado de suas prerrogativas ao longo do período militar (REZENDE;

CUNHA, 2003). Cabe notar que o restabelecimento da normalidade democrática foi marcado,

paradoxalmente, pela continuidade legal de um conjunto de medidas adotadas durante a

ditadura, que consolidam os poderes legislativos do Executivo (FIGUEIREDO; LIMONGI,

1995). Apesar deste viés anacrônico, a CF de 1988 inova ao permitir a contribuição do

Legislativo no processo de formulação de políticas públicas, em especial no processo

orçamentário e no controle das finanças públicas.

Ainda nos anos 90, no Brasil, a experiência reformista iniciada em 1995, com as ideias

do Plano Diretor da Reforma do Aparelho do Estado, buscou implementar um novo

paradigma gerencial, com dois objetivos principais: a curto prazo, facilitar o ajuste fiscal, e a

médio prazo, tornar mais eficiente e moderna a administração pública.

Cabe notar que, a partir do fim da Segunda Guerra Mundial, as políticas públicas

adotadas no Brasil nos subsequentes 60 anos ensejavam promover o desenvolvimento

econômico e social do país. Ao contrário de seu intento, geraram problemas crônicos como:

inflação, dívida pública, dependência e restrição externa ao crescimento, além de ineficiência

distributiva e, mais recentemente, estagnação (GIAMBIAGI, 2005). Para Bresser-Pereira

(1997) tal situação surge quando o Estado torna-se um Estado Social burocrático na medida

em que, para promover o bem-estar social e o desenvolvimento econômico, eleva seus gastos

e sua participação na economia, chegando a elevar seu endividamento.

Um efeito da falência de tais políticas públicas foi a crescente atuação da sociedade

civil, que demanda eficácia, eficiência e efetividade quando da gestão dos recursos públicos

por meio da privatização e da terceirização dos serviços públicos, buscando fortalecer as

parcerias com a sociedade civil.

Para compreender o revitalizado papel adquirido pelo poder Legislativo na CF de 1988

é preciso compreender a função legislativa dentro em sua essência, na forma em que é

descrita. Esta essência é brevemente tratada a seguir para, então, dar-se prosseguimento as

etapas do orçamento público.

O poder Legislativo Federal na Constituição de 1988 e o orçamento público

O Congresso Nacional brasileiro, órgão que desempenha a função legislativa, é

composto de duas Casas: a Câmara dos Deputados e o Senado Federal. Segundo os artigos 45

e 46 da Constituição da República Federativa do Brasil, de cinco de outubro de 1988 (CF/88):

“Art. 45 - A Câmara dos Deputados compõe-se de representantes do povo, eleitos, pelo sistema proporcional, em cada Estado, em cada Território e no Distrito Federal. [...] Art. 46 - O Senado Federal compõe-se de representantes dos Estados e do Distrito Federal, eleitos segundo o princípio majoritário.”

Como observado, a representação na Câmara dos Deputados está vinculada ao critério

populacional, ou seja, o número de deputados a serem eleitos por Estado toma como

referência o tamanho da população e respeita o limite máximo de setenta e mínimo de oito.

Por sua vez, a representação do Senado se assenta no princípio federativo, visando manter o

equilíbrio através da participação paritária de todos os Estados, que elegem o mesmo número

de Senadores. Recorda-se que a primeira Casa Legislativa possui legislatura de quatro anos,

enquanto a segunda possui legislatura de oito, com renovação de quatro em quatro anos de,

alternadamente, um e dois terços (BRASIL, 1988, art. 46, §§ 1º e 2º).

Os artigos constitucionais citados ainda explicitam que os Estados têm participação na

formação da vontade nacional junto ao povo brasileiro, constituindo, deste modo, um

“bicameralisno do tipo federativo” (TEMER, 2010, p. 127). Cabe frisar que ambas as casas se

organizam através de Mesas Diretoras, formada por um conjunto de parlamentares eleitos por

seus pares para dirigir os trabalhos legislativos durante dois anos (BRASIL, 1988, art. 57, §4º

e §5º). Assim, competem tipicamente ao poder Legislativo a função de legislar, através de

emendas, leis, decretos e resoluções (BRASIL, 1988, art. 59), e a função de exercer

mediante controle externo e pelo sistema de controle interno de cada poder (BRASIL, 1988,

art. 70). Cabe ressaltar que o controle externo recebe o subsídio do Tribunal de Contas da

União, órgão de natureza administrativa que auxilia as Assembleias Legislativas e o

Congresso Nacional quando da fiscalização financeira e orçamentária (BANDEIRA DE

MELLO, 1968).

O processo legislativo consiste no procedimento para elaboração de norma jurídica

que visa inovar o ordenamento jurídico. No processo legislativo brasileiro, cada casa atua

como revisora das matérias cuja tramitação começou na outra (BRASIL, 1988, art. 65). Caso

o projeto de lei seja de iniciativa do Presidente da República, do Supremo Tribunal Federal ou

dos Tribunais Superiores, a discussão e votação será iniciada na Câmara dos Deputados4.

A abertura da discussão do projeto, independentemente da Casa legislativa

competente, dar-se-á em comissões permanentes, que examinarão a constitucionalidade e o

conteúdo da proposta (BRASIL, 1988, art. 58). Após a análise de seus aspectos formais e

materiais, o projeto de lei é remetido ao plenário para discussão final e votação.

Os critérios definidos para cada votação variam conforme a espécie normativa em

pauta. São sete as espécies de normas contempladas no art. 59 da Constituição brasileira5. A

Constituição tratou por bem regulamentar diretamente a Emenda à Constituição, as Leis

Complementares, as Leis Ordinárias, as Leis Delegadas e as Medidas Provisórias. Porém, os

Decretos Legislativos e as Resoluções Legislativas têm seu regramento tratado pelo regimento

das respectivas casas do Congresso Nacional. Os projetos de lei, que disciplinam assuntos

específicos, possuem prazos, número de turnos e mínimo de quorum exigido6 distintos,

contendo ou não a exigência de sanção ou veto, a qual se alterna de acordo com a soberania

do Congresso Nacional em determinada matéria.

No que tange ao Orçamento Público, no Brasil, o mesmo é um ato legislativo desde a

Constituição de 1926. Segundo BALEEIRO (1974, p. 386):

4

Um projeto de lei pode ser de iniciativa reservada ou geral. Dentre os de iniciativa geral, o artigo 61 da CF/88 lista, além dos atores citados, a Comissão do Congresso Nacional, o Procurador-Geral da República e os cidadãos (iniciativa popular).

5

É importante destacar a também existência do denominado decreto autônomo e dos decretos regulamentares, ambos expedidos pelo chefe do poder Executivo no exercício de seu poder regulamentar, previsto no art. 84, incisos IV e VI da CF/88.

6

“é o ato pelo qual o poder Legislativo prevê e autoriza ao poder Executivo, por certo período e em pormenor, as despesas destinadas ao funcionamento dos serviços públicos e outros fins adotados na política econômica ou geral do país, assim como a arrecadação das receitas já criadas em lei”.

Em sua história, o processo orçamentário brasileiro tem alternado momentos de maior

e menor participação efetiva do poder Legislativo (PEREIRA e MUELLER, 2002).

Com a promulgação da Constituição de 1988, desenvolveu-se um novo conjunto de

normas para regulamentar o processo decisório do orçamento federal. Destaca-se o reforço do

poder Legislativo no processo de formulação de políticas públicas, em especial no processo

orçamentário e no controle das finanças públicas. Além do art. 166, que reconhece o direito

do Congresso de emendar o Projeto de Lei Orçamentária (PLO), a Constituição também

fortalece o Tribunal de Contas e dá ao Legislativo maior participação na nomeação dos

membros deste Tribunal.

A Constituição atua na regência e regulamentação dos processos orçamentários

necessários para elaboração e execução de três leis - o Plano Plurianual (PPA), as Diretrizes

Orçamentárias (LDO) e o Orçamento Anual (LOA) - que, em conjunto, materializam o

planejamento e a execução das políticas públicas federais. O PPA baliza os rumos das

políticas públicas pelo período de quatro anos, fixando os investimentos prioritários e

estabelecendo metas qualitativas e quantitativas. A LDO desdobra as metas do PPA ano após

ano, colocando-as nos padrões compatíveis com a realidade fiscal e estabelecendo as

prioridades para o orçamento do exercício seguinte. A LOA promove a execução prática

daquelas prioridades. Tais leis tratam-se, controversamente, de leis que expõem a crescente

diminuição da participação do poder Legislativo, peculiarmente em certos aspectos.

O Executivo é responsável pela coordenação e elaboração da Proposta de Lei

Orçamentária – PLO7. A Secretaria de Orçamento Federal (SOF) estima o total de receitas e

os limites de despesas cada ministério, do Legislativo e do Judiciário. Após isso, cada órgão

público devolve seu projeto à SOF, que fica com a responsabilidade de consolidar tudo em

uma proposta única, o PLO, que é então encaminhado ao Congresso. É nesse ponto que a

participação dos parlamentares no ciclo orçamentário tem lugar, sobretudo, na Comissão

7

Mista de Planos, Orçamentos Públicos e Fiscalização (CMO)8, principal lócus decisório do

orçamento no âmbito do Congresso.

A apreciação do Orçamento pelo Congresso é regulada pela Resolução Nº2/1995-CN9.

Tal resolução modificou o envolvimento do Congresso no processo orçamentário, redefinindo

o papel do relator geral da CMO e estabelecendo distribuição uniforme de recursos entre os

parlamentares. Assim, a importância da CMO reside no fato de que o plenário não tem

tradição de modificar substancialmente o relatório retificado pela comissão, apesar de ter

poderes para tal (ROCHA, 1997, p.108). É importante notar, porém, que alguns parlamentares

recorrem a seu prestígio político para fazer valer seus interesses na inclusão de projetos ainda

na fase de elaboração por parte do Executivo (PEREIRA e MUELLER, 2002).

A relação entre os poderes (e o poder das relações), bem como o presidencialismo de

coalizão, são inerentes à construção e à implementação da agenda política e, portanto, jamais

poderão ser desconsiderados quando analisadas as propostas de leis e emendas de reforma

orçamentária por parte do poder Legislativo. Apesar deste trabalho não analisar as motivações

pessoais do legislador e/ou de seu partido, foi levado em conta o momento político dentro do

período considerado, a fim de compreender qual caminho vem sendo utilizado pelo

Legislativo em suas proposições. Este foi o objetivo almejado por este trabalho, utilizando a

metodologia descrita no capítulo a seguir.

8

Ela é a comissão mais numerosa de ambas as Casas com 84 membros (sendo 63 dos quais são deputados e 21 senadores). As vagas são distribuídas proporcionalmente às cadeiras de cada partido no Congresso. Os líderes partidários são responsáveis pela indicação dos membros da CMO, bem como detém grande influência na escolha do presidente e dos três vice-presidentes. A CMO estrutura-se ainda em subcomissões temáticas formadas por, no máximo, sete parlamentares. Cada subcomissão tem um sub-relator setorial cuja responsabilidade é preparar um relatório parcial contendo as emendas aprovadas por seus membros. O relator geral da CMO consolida todos esses relatórios. As funções de relator geral e de relator setorial dependem de indicação do presidente da comissão.

O artigo 166, § único, da Constituição Federal define as seguintes atribuições à CMO: “I – examinar e emitir parecer sobre os projetos referidos neste artigo [PPA, LDO, LOA e créditos adicionais], e sobre as contas apresentadas anualmente pelo presidente da República; II – examinar e emitir parecer sobre os planos e programas nacionais, regionais e setoriais previstos nesta Constituição e exercer o acompanhamento e a fiscalização orçamentária, sem prejuízo da atuação das demais comissões do Congresso Nacional e suas Casas [...]”.

9

CAPÍTULO 4 - METODOLOGIA

O presente trabalho tem por objetivo identificar o caráter das iniciativas que o poder

Legislativo Federal tem proposto visando o aperfeiçoamento do processo orçamentário

brasileiro, entre os anos de 1990 e 2010. Para tanto, foram coletadas todas as propostas de leis

que referenciavam a seção da Constituição Federal que trata exclusivamente de Orçamento

Público. As mesmas foram analisadas e selecionadas conforme sua relevância e classificadas

por seu objetivo, tendo por base o referencial de Cunha (2011) e Rezende e Cunha (2013).

Coleta e tratamento de dados

Esta pesquisa possui caráter descritivo, pois reúne informações sobre as propostas e

projetos de reforma de gestão orçamental durante as décadas de 1990 e 2000. Conjuntamente,

fez-se necessário a caracterização histórica de tais projetos e propostas de reforma de gestão

no país, focando o impacto da democratização, da abertura econômica e das transformações

estruturais do país.

Para tanto, foi realizada uma análise bibliográfica, fundamentada na consulta de livros,

revistas especializadas, teses e dissertações para compilar e examinar informações a respeito

da relação entre os poderes Executivo e Legislativo brasileiro no que tange projetos e

propostas de reforma de gestão, bem como utilizou propostas de leis realizadas pelo

Legislativo visando a reforma da gestão orçamentária.

Além dos materiais supracitados, foram coletadas por meio eletrônico todas as

propostas10 elaboradas pelo poder Legislativo Federal, entre os anos de 1990 e 2010,

referentes à regulamentação da gestão orçamentária. Consideraram-se, para tanto, apenas as

propostas que citaram pelo menos um dos artigos de 165 a 169 da Constituição Federal de

1988, por regulamentarem os processos do Orçamento Público, bem como as propostas que

tramitam em conjunto11 e que igualmente tratam de Orçamento.

10

Foram coletadas propostas que tomam forma de: Proposta de Emenda à Constituição (PEC); Propostas de Lei Complementar (PLP); Projetos de Resolução (PRN ou PRC); Projetos de Lei da Câmara (PLS); Projetos de Lei do Senado (PLS); Ato Conjunto dos Presidentes do Senado e da Câmara (ATN); Ato do Presidente da Mesa do Congresso Nacional (ATM). Em função da limitação deste trabalho, nem todas as formas de propostas foram consideradas na análise final.

11

Tais propostas foram divididas entre os quatro principais focos das tentativas de

reformas orçamentárias, conforme definido por Cunha (2011): Descentralização Fiscal;

Equilíbrio Orçamentário; Reformas Contábeis; e Foco em Produtos e Resultados. Para os fins

desta pesquisa, fora incluído um quinto caminho para reforma, a Gestão Financeira,

conceituado no capítulo anterior pela autora. Posteriormente, foram destacadas as ementas de

leis de maior relevância para o aperfeiçoamento do Orçamento Público, criando uma

vinculação destes objetivos às quatro virtudes do orçamento, presentes em Cunha (2011) e em

Rezende e Cunha (2013). Por fim, determinou-se em que medida o poder Legislativo tem

atuado na concepção da reforma orçamentária durante o período de 1990 a 2010.

Limitações do método

A maior limitação deu-se por conta da dificuldade de acesso a ementas e aos textos

das propostas de reformas. Assim, certas propostas, ainda que consideradas relevantes apenas

por sua definição disponível em seus resumos, não puderam ser efetivamente avaliadas.

A fim de buscar uma abordagem qualitativa dos dados, foram também excluídas da

análise iniciativas de reforma restritas ao chamado “orçamento social”, as quais buscam

regular fatores relacionados à previdência social, assistência social, saúde, educação e cultura,

proteção do trabalhador e emprego, habitação e saneamento, e organização agrária. Apesar de

seu claro impacto social, tais proposições não são consideradas suficientemente relevantes na

redefinição da dinâmica entre os poderes Legislativo e Executivo, e de suas respectivas

preponderâncias sobre o orçamento público.

Propostas que somente editam a forma do texto constitucional original, sem

alterar-lhe significado e conteúdo, ou que somente alteram prazos do processo orçamentário também

foram excluídas da análise em função de sua baixa relevância aos objetivos de reforma

CAPÍTULO 5 - ANÁLISE DOS DADOS

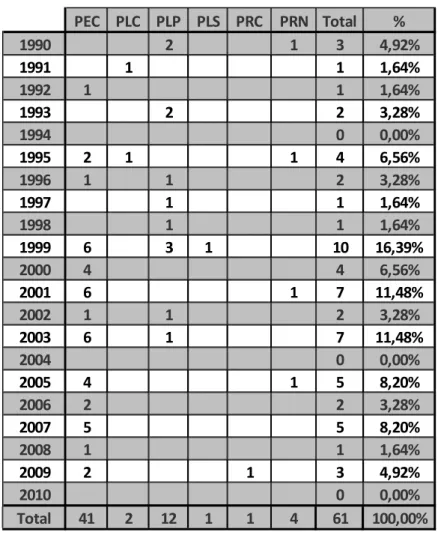

Entre os anos de 1990 e 2010, foram coletadas 163 iniciativas do poder Legislativo

Federal que citavam ou estavam relacionadas aos artigos 165 a 169 da Constituição Federal

de 1988, seção que trata especificamente de Orçamento Público. Dentre as iniciativas

coletadas, 106 (cento e seis) tratavam-se de Propostas de Emenda Constitucional (PEC), 22

(vinte e duas) de Propostas de Lei Complementar (PLP), 12 (doze) de Projetos de Lei do

Senado (PLS), 11 (onze) de Projetos de Resolução do Congresso Nacional (PRN), 4 (quatro)

de Projetos de Lei da Câmara dos Deputados (PLC), 2 (duas) de Projetos de Resolução da

Câmara dos Deputados (PRC), 1 (uma) de Ato Conjunto dos Presidentes do Senado e da

Câmara (ATN), 1 (uma) de Ato do Presidente da Mesa do Congresso Nacional (ATM) e 4

(quatro) de Diversos (DVN).

Destas 163 iniciativas coletadas, foram analisadas somente 61 (sessenta e uma)

propostas, onde 40 (quarenta) eram PEC, 13 (treze) PLP, 4 (quatro) PRN, 2 (duas) PLC, 1

(uma) PLS e 1 (uma) PRC. O Anexo – “Proposições de Leis e Emendas de Reforma de

Gestão Orçamentária pelo Legislativo Federal” possui cada uma das 61 (sessenta e uma)

iniciativas detalhadas. As 102 propostas excluídas da pesquisa não satisfizeram os critérios

estabelecidos quando do tratamento dos dados, pois não possuíam ementa disponível ou

tratavam exclusivamente ora de prazos ora de orçamento social. A exclusão deste maciço

volume de iniciativas tornou-se o maior fator limitante desta pesquisa, como frisado no

capítulo Metodologia. A Tabela 1 mostra a distribuição anual dos tipos de iniciativas