FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ECONOMIA DE SÃO PAULO - EESP

JOÃO MARCELO GROSSI FERREIRA

EVOLUÇÃO DOS INVESTIMENTOS NO BRASIL: UMA ANÁLISE ECONOMÉTRICA Por que não houve recuperação das taxas de investimento no país após a

estabilização da inflação em 1994?

JOÃO MARCELO GROSSI FERREIRA

EVOLUÇÃO DOS INVESTIMENTOS NO BRASIL: UMA ANÁLISE ECONOMÉTRICA Por que não houve recuperação das taxas de investimento no país após a

estabilização da inflação em 1994?

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas – EESP-FGV, como requisito para a obtenção do título de Mestre em Economia.

Campos de Conhecimentos: Investimentos, Crescimento Econômico, Carga Tributária, Econometria.

Orientador: Prof. Dr. Samuel Abreu Pessôa. Co-Orientadora: Profa. Jolanda E. Ygosse Battisti.

JOÃO MARCELO GROSSI FERREIRA

EVOLUÇÃO DOS INVESTIMENTOS NO BRASIL: UMA ANÁLISE ECONOMÉTRICA Por que não houve recuperação das taxas de investimento no país após a

estabilização da inflação em 1994?

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas – EESP-FGV, como requisito para a obtenção do título de Mestre em Economia

Data de aprovação: __/__/____

Banca examinadora:

_______________________________________

Prof. Dr. Samuel Abreu Pessôa (Orientador)

FGV-RJ

_______________________________________

Prof. Dr. Edmar Lisboa Bacha

NuPE/CdG-RJ

_______________________________________ Profa. Dra. Julia Alice Sofia von Maltzan Pacheco

AGRADECIMENTOS

Agradeço a Deus por eu ter encontrado a força para dedicar-me e a inspiração necessários à conclusão deste trabalho.

Agradeço à minha esposa e meus familiares (pais e irmãos) que sempre me apoiaram e me incentivaram nessa longa e difícil jornada, mesmo quando tudo parecia difícil, não me deixando desanimar ou desistir frente às dificuldades. Agradeço ao meu orientador, Prof. Dr. Samuel, que primeiramente confiou na minha capacidade e aceitou me orientar em um tema difícil como este (mesmo que à distância, pois é professor da FGV-RJ), me ajudou a elaborar as idéias principais de forma mais clara e sempre se mostrou disposto a ajudar na medida do possível.

Agradeço a todos os professores do MPFE, mas em especial à Profa Jolanda, que

me co-orientou nesse trabalho, ajudando diretamente na melhoria do conteúdo do trabalho, dando dicas e fazendo correções valiosas na obtenção do resultado final aqui apresentado.

Agradeço também à Profa Dra. Maria Carolina, coordenadora do MPFE, que também

me ajudou na escolha do tema e do orientador e sempre esteve disponível a ajudar, além de ter sido a responsável por meu primeiro contato muito positivo e inspirador com a macroeconomia.

Agradeço ao banco Itaú-BBA, por ter me incentivado e me financiado no curso e sem o qual fazer este curso não seria possível.

Agradeço ao meu chefe no Itaú-BBA, Marcelo Battisti, que sempre me incentivou e foi compreensivo nos momentos em que o mestrado me consumia tempo que poderia ser dedicado ao trabalho no banco caso eu não estivesse envolvido nessa empreitada pessoal de me tornar mestre em economia.

Agradeço também a todos os colegas do MPFE que foram companheiros e amigos nas intermináveis horas de aulas (inclusive aos sábados!), trabalhos, estudos em conjunto e momentos de lazer!

RESUMO

Estudos empíricos sobre os determinantes de investimentos privados em países em desenvolvimento, incluindo vários estudos para o Brasil, mostraram o impacto negativo de elevadas taxas de inflação sobre os investimentos privados. No entanto, a experiência brasileira recente mostra claramente que a estabilização por si só não é capaz de fazer com que as taxas de investimento se recuperem.

Este trabalho objetiva a busca de respostas em evidências empíricas sobre quais teriam sido os principais fatores responsáveis pela não recuperação dos investimentos no Brasil pós-plano Real, apesar do controle inflacionário, no período 1995-2004. Para isso, foi estimado um modelo de investimento privado em nível de longo prazo (1970-2003) com dados anuais. Estas estimações mostram evidência

empírica de crowding-in dos investimentos públicos em infra-estrutura sobre os

investimentos privados e do efeito de crowding-out dos demais investimentos

públicos (que não são em infra-estrutura) sobre os investimentos privados. Para obter evidências empíricas do impacto negativo da carga tributária e dos preços relativos dos bens de capital sobre as taxas de investimento foi estimado um modelo trimestral com dados de 1995-2004.

Uma análise mais detalhada sobre a carga tributária brasileira e sua composição mostrou ainda que, além de sua magnitude elevada, a carga tributária brasileira tem uma alocação desfavorável ao investimento privado, pois seu peso é muito maior sobre o setor produtivo do que sobre renda e patrimônio. Além disso, a despeito da arrecadação crescente nos últimos 10 anos, os gastos do governo têm se concentrado em gastos pouco ou não produtivos e tem diminuído a participação relativa dos investimentos públicos em infra-estrutura, que são gastos produtivos e estimuladores de investimentos privados (efeito de crowding-in).

ABSTRACT

Empirical studies on the determinants of private investments in development countries, including several studies on Brazil, have shown that there is a negative impact of high inflation on private investments. However, the recent Brazilian experience shows clearly that stabilization by itself is not sufficient to generate higher investments ratios.

The main goal of this thesis is to find empirical evidence that explains why private investment and the investment ratio did not recover after the Real-plan, even though inflation was under control in the 1995-2004 period. In order to achieve this goal econometric estimations were done for long-term private investments in level (1970-2003), using annual data. These estimations show empirical evidence of the crowding-in effect of public investments in infrastructure on private investments and also of the crowding-out effect of public investments in other areas than infrastructure on private investments.

In order to find empirical evidence of the negative impact of both increased government revenues as well as the increase of relative prices of capital goods on private investments since 1995 a model using quarterly data for 1995-2004 was estimated.

A more detailed analysis of the Brazilian tax burden and its composition has shown that the tax burden is, not only very high but also not optimally allocated. Tax revenue comes mainly from taxing production (goods and services) and less from taxing income and property.

Moreover, although tax revenue has increased over the last ten years, government spending has become more inefficient, largely in the form of low or non-productive spending while productive government expenditure, including government spending on infrastructure, has fallen.

SUMÁRIO

1 - INTRODUÇÃO ... 8

2 – REVISÃO DE LITERATURA...12

3 – RESULTADOS EMPÍRICOS – MODELO COM DADOS ANUAIS 1970-2003 ...22

3.1 – Descrição dos dados anuais 1970-2003...22

3.2 - Resultados das regressões com dados anuais 1970-2003 ...25

3.2.1 - Testes de estacionaridade...25

3.2.2 – Forma funcional final para dados anuais – 1970-2003 ...27

4 – RESULTADOS EMPÍRICOS – MODELO COM DADOS TRIMESTRAIS 1995(1)-2004(3) ...37

4.1 – Investimentos totais: boa proxy para investimentos privados trimestrais no período 1995 – 2004 ...37

4.2 – Descrição dos dados trimestrais 1995(1)-2004(3) ...40

4.3 - Resultados das regressões com dados trimestrais 1995 - 2004 ...41

5 - DISCUSSÃO SOBRE CARGA TRIBUTÁRIA E GASTOS DO GOVERNO NO BRASIL ...53

5.1 – Carga tributária: elevada magnitude associada a alocação desfavorável aos investimentos ...53

5.2 – Gastos do governo: evolução recente mostra aumento de gastos não produtivos em contrapartida de redução de gastos produtivos ...60

6 – CONCLUSÕES ...64

REFERÊNCIAS BIBLIOGRÁFICAS ...67

ÍNDICE DE TABELAS...70

ÍNDICE DE GRÁFICOS...71

ANEXO A.1 ...72

ANEXO A.2 ...73

1 - INTRODUÇÃO

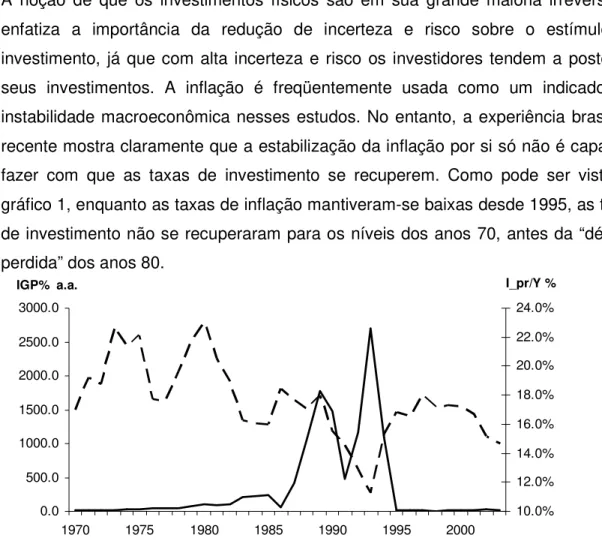

Nos últimos 10 anos o Brasil experimentou um ambiente macroeconômico estável, com baixas taxas de inflação. Estudos empíricos sobre explicação de investimentos privados em países em desenvolvimento, incluindo vários estudos para o Brasil, mostraram o impacto negativo da instabilidade macroeconômica e de elevadas taxas de inflação sobre os investimentos privados. Esses estudos enfatizam a importância da estabilidade como uma pré-condição para que haja um ambiente propício ao estímulo de investimentos. A estabilidade contribui com a redução de incerteza e de risco e isso facilita a tomada de decisões de médio e longo prazo pelos investidores. A noção de que os investimentos físicos são em sua grande maioria irreversíveis enfatiza a importância da redução de incerteza e risco sobre o estímulo ao investimento, já que com alta incerteza e risco os investidores tendem a postergar seus investimentos. A inflação é freqüentemente usada como um indicador de instabilidade macroeconômica nesses estudos. No entanto, a experiência brasileira recente mostra claramente que a estabilização da inflação por si só não é capaz de fazer com que as taxas de investimento se recuperem. Como pode ser visto no gráfico 1, enquanto as taxas de inflação mantiveram-se baixas desde 1995, as taxas de investimento não se recuperaram para os níveis dos anos 70, antes da “década perdida” dos anos 80.

0.0 500.0 1000.0 1500.0 2000.0 2500.0 3000.0

1970 1975 1980 1985 1990 1995 2000

10.0% 12.0% 14.0% 16.0% 18.0% 20.0% 22.0% 24.0%

Taxa de inflação (IGP) Taxa de investimento privado (I_pr/Y)

Gráfico 1: Taxas de inflação (IGP-DI) e de investimentos privados em relação ao PIB anuais (1970-2003)

Fonte: IPEAdata

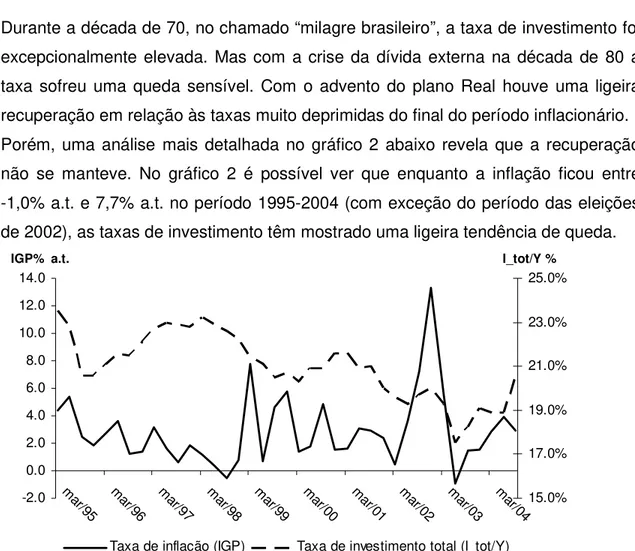

Durante a década de 70, no chamado “milagre brasileiro”, a taxa de investimento foi excepcionalmente elevada. Mas com a crise da dívida externa na década de 80 a taxa sofreu uma queda sensível. Com o advento do plano Real houve uma ligeira recuperação em relação às taxas muito deprimidas do final do período inflacionário. Porém, uma análise mais detalhada no gráfico 2 abaixo revela que a recuperação não se manteve. No gráfico 2 é possível ver que enquanto a inflação ficou entre -1,0% a.t. e 7,7% a.t. no período 1995-2004 (com exceção do período das eleições de 2002), as taxas de investimento têm mostrado uma ligeira tendência de queda.

-2.0 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0

ma

r/95 mar/96 ma

r/97 mar/98 mar/99 mar/00 m

ar/01 mar/02 mar/03 mar/0415.0%

17.0% 19.0% 21.0% 23.0% 25.0%

Taxa de inflação (IGP) Taxa de investimento total (I_tot/Y)

Gráfico 2: Taxas de inflação (IGP-DI) e de investimentos totais em relação ao PIB trimestrais - 1995(1)-2004(3).

Fonte: IPEAdata.

A alta taxa de investimento nos anos 70 (média de 19,8% a.a. de 1970-1979) coincidiu com uma alta taxa de crescimento médio do PIB de 8,8% (1970-1979), muito maior que a taxa de crescimento médio do PIB de 2,1% recente (1995-2003). Dado que investimento físico (acumulação de capital) é uma das variáveis-chaves para o crescimento econômico, entender quais foram os principais fatores da não retomada das taxas de investimento desde o controle da inflação pós-plano Real pode contribuir no entendimento dos pontos chaves que ainda estão impedindo a economia brasileira de obter melhores resultados de crescimento do PIB.

O objetivo deste trabalho é analisar quais são os principais fatores responsáveis pela não recuperação dos investimentos no Brasil pós-plano Real. Para isso, estão

estimados um modelo de investimentos privados em nível de 1970-2003 com dados anuais e um modelo de taxa de investimento (total) no período 1995(1) – 2004(3). As seguintes variáveis foram incluídas nos modelos empíricos como fatores principais que podem explicar a não recuperação da taxa de investimento:

a carga tributária, que no período recente (1995-2004) tem apresentado evolução crescente associada a uma utilização dos recursos advindos desta arrecadação em gastos governamentais pouco produtivos ou não produtivos, sendo destinada uma parcela de gastos cada vez menor para investimentos públicos em infra-estrutura

(produtivos), que são aqueles que causam o efeito de crowding-in de investimentos

privados; o preço relativo dos bens de capital, que aumentaram o custo relativo dos investimentos na economia. Isto pode estar associado a uma estrutura ainda oligopolizada em setores chaves da economia permitindo a manutenção de preços elevados; a utilização de capacidade industrial média, dado que houve a manutenção de uma ociosidade média na economia elevada no período recente (1995-2004), com estagnação no nível médio de utilização de capacidade industrial. De forma a testar esta hipótese da não recuperação da taxa de investimento pós-plano Real tendo como variáveis explicativas chaves as citadas anteriormente, os próximos capítulos serão apresentados da seguinte forma:

O capítulo 2 apresenta uma revisão de literatura sobre o tema acerca de estimações de equações de investimento para o Brasil e também para outros países. Dessa forma, procurou-se observar o que já foi feito por outros pesquisadores sobre o tema e ganhar subsídio sobre quais seriam as variáveis candidatas mais comumente usadas para explicar investimentos.

O capítulo 3 apresenta a estimação de um modelo empírico com dados anuais de 1970-2003, para investimentos privados no Brasil. A utilização desse modelo tem como objetivo principal testar a hipótese do efeito de crowding-in dos investimentos públicos em infra-estrutura sobre os investimentos privados. O período anual mais longo foi escolhido para buscar captar o efeito de crowding-in, que normalmente se dá com alguma defasagem.

responder a questão-chave deste trabalho, a busca por respostas à não retomada consistente dos investimentos pós-estabilização macroeconômica.

Dada a evidência empírica obtida no capítulo 4 para o efeito negativo da carga tributária sobre os investimentos, o capítulo 5 apresenta uma análise mais detalhada sobre a carga tributária brasileira entre seus diversos componentes e sobre o fato de seu peso ser muito maior sobre o setor produtivo do que sobre renda e patrimônio, o que é mais um fator de desestímulo ao investimento privado. Além disso, o capítulo 5 discute a composição dos gastos do governo e o fato de que, a despeito da arrecadação crescente, os gastos do governo têm se concentrado em gastos pouco produtivos ou não produtivos e tem diminuído a participação relativa dos investimentos públicos em infra-estrutura, que como mostra a evidência empírica do capítulo 3, são estimuladores de investimentos privados.

2 – REVISÃO DE LITERATURA

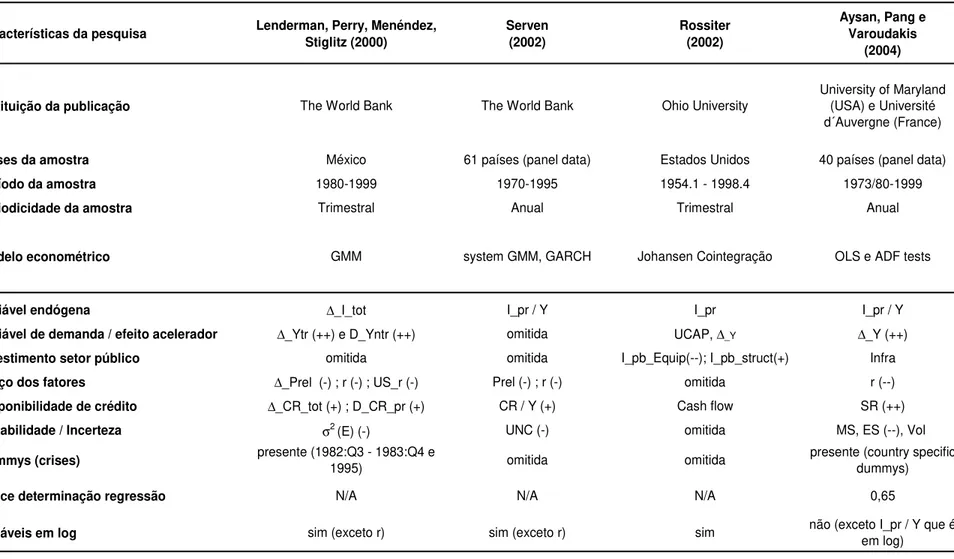

Neste capítulo são apresentados resultados econométricos obtidos em outras pesquisas referentes ao tema de investimentos e seus determinantes no Brasil e em outros países. São apresentados, assim, os resultados empíricos de uma seleção de trabalhos chaves relativos ao tema em questão.

Características da pesquisa Studart (1992)

Rocha e Teixeira (1996)

Monteiro Melo e Rodrigues Júnior

(1998)

Serven (1998)

Pereira (1999)

instituição da publicação PUC-RJ UnB IPEA The World Bank IPEA

países da amostra Brasil Brasil Brasil 94 países (panel data) Brasil

período da amostra 1972-1989 1965-1990 1970-1995 1970-1995 1980-1998

periodicidade da amostra Anual Anual Anual Anual Trimestral

modelo econométrico OLS OLS e ECM OLS e ECM

OLS, 2SLS, Fixed effects, system GMM,

dif GMM, GARCH

OLS, GARCH

Variável endógena I_pr / Y ∆_I_pr I_pr I_pr I_tot

Variável de demanda / efeito acelerador UCAP (++) ∆_Y (++) Y (++) Y (+) Y (+)

Investimento setor público I_pb / Y (--) ∆_G(-2) I_pb omitida omitida

Preço dos fatores Prel ∆_r(-1) r (-) Prel (-) ; r Prel (+) ; E(+)

Disponibilidade de crédito ∆_BNDES (++) omitida omitida CR / Y (+) omitida

Instabilidade / Incerteza IGP (--) omitida IGP (-) UNC (-) UNC (-)

Dummys (crises) omitida omitida omitida omitida omitida

Índice determinação regressão 0,98 0,85 0,89 N/A N/A

variáveis em log sim sim (exceto r) sim (exceto r) sim (exceto r) não

Tabela 1.b: resumo de resultados empíricos obtidos em outros estudos sobre equações de investimento

Características da pesquisa Lenderman, Perry, Menéndez, Stiglitz (2000) Serven (2002) Rossiter (2002)

Aysan, Pang e Varoudakis

(2004)

instituição da publicação The World Bank The World Bank Ohio University

University of Maryland (USA) e Université d´Auvergne (France)

países da amostra México 61 países (panel data) Estados Unidos 40 países (panel data)

período da amostra 1980-1999 1970-1995 1954.1 - 1998.4 1973/80-1999

periodicidade da amostra Trimestral Anual Trimestral Anual

modelo econométrico GMM system GMM, GARCH Johansen Cointegração OLS e ADF tests

Variável endógena ∆_I_tot I_pr / Y I_pr I_pr / Y

Variável de demanda / efeito acelerador ∆_Ytr (++) e D_Yntr (++) omitida UCAP, ∆_Y ∆_Y (++)

Investimento setor público omitida omitida I_pb_Equip(--); I_pb_struct(+) Infra

Preço dos fatores ∆_Prel (-) ; r (-) ; US_r (-) Prel (-) ; r (-) omitida r (--)

Disponibilidade de crédito ∆_CR_tot (+) ; D_CR_pr (+) CR / Y (+) Cash flow SR (++)

Instabilidade / Incerteza σ2 (E) (-) UNC (-) omitida MS, ES (--), Vol

Dummys (crises) presente (1982:Q3 - 1983:Q4 e 1995) omitida omitida presente (country specific dummys)

Índice determinação regressão N/A N/A N/A 0,65

variáveis em log sim (exceto r) sim (exceto r) sim não (exceto I_pr / Y que é

em log)

• I_pr: Investimento privado

• I_pb: Investimento público

• I_tot: Investimento total

• I_pb_Equip: Investimento público em equipamentos

• I_pb_struct: Investimento público em estruturas

• Y: Produto interno bruto (PIB)

• UCAP: Utilização de capacidade da indústria

• BNDES: Empréstimos desembolsados pelo BNDES

• Prel: Preço relativo dos bens de capital (igual ao deflator

implícito de investimento / deflator implícito do PIB)

• IGP: Variação do índice geral de preços

• r: Taxa real de juros

• E: Câmbio real

• CR: Disponibilidade total de crédito na economia

• UNC: Indicador de incerteza

• Infra: Indicador de infra-estrutura

• SR: Structural reforms

• MS:Macroeconomic stability

• ES:External stability

• Cash Flow:Corporate profits after taxes

(+) ou (-) : significativo ao nível de 5%

Studart (1992) centrou atenções na busca pelo efeito de crowding-out do investimento público sobre investimento privado na economia brasileira. As regressões feitas evidenciam um forte efeito de deslocamento dos investimentos privados pelos investimentos públicos. Studart obteve um coeficiente estatisticamente significante de -0,71, ou seja, um aumento de 1% no investimento público diminuiria em 0,71% o investimento privado. Ele controlou por outros fatores tipicamente usados em equações de determinação de investimento (vide tabela 1). Além disso, o trabalho procurou distinguir entre efeitos de investimentos públicos em infra-estrutura e em demais áreas que não infra-estrutura e procurou obter um

possível efeito de crowding-in que poderia haver entre investimentos públicos em

infra-estrutura e os investimentos privados, efeito esse que poderia estar mascarado ao se olhar o agregado dos investimentos públicos. Os investimentos públicos não infra-estrutura (conforme definidos por Studart) apresentaram um coeficiente mais negativo que o do investimento público infra-estrutura, ou seja, os investimentos públicos em infra-estrutura deslocariam menos os investimentos privados que os

demais, mas não chegariam a constituir um efeito de crowding–in. Vale dizer que

ressalvas do ponto de vista econométrico podem ser feitas aos resultados das regressões de Studart. O estudo está baseado em uma amostra muito pequena (18 observações) e o número de variáveis explicativas é muito grande (poucos graus de liberdade). Além disso, nenhuma consideração sobre estacionaridade das variáveis, cointegração e modelo de correção de erros (ECM) é feita.

Rocha e Teixeira (1996) também procuraram evidências empíricas da relação de

crowding-out do investimento público sobre o investimento privado. No modelo econométrico os autores controlaram pelas variáveis explicativas clássicas (PIB e juro real), além dos investimentos públicos. Os resultados obtidos por Rocha e Teixeira sugeriram possível co-integração das variáveis (investimentos privados, investimentos públicos, juros reais e PIB). O modelo de correção de erros estimado sugeriu (embora com baixa significância estatística, t=1,71) um efeito de

deslocamento dos investimentos públicos (crowding-out), com 2 defasagens, sobre

investimentos privados (com coeficiente = -0,18). No entanto, na equação de longo prazo, o efeito obtido para os investimentos públicos teve o sinal contrário (positivo),

investimentos públicos em infra-estrutura e demais investimentos públicos este estudo acha um efeito líquido de crowding-in.

Monteiro Melo e Rodrigues Júnior (1998) estimaram uma equação de investimento privado para o Brasil usando dados anuais de 1970 a 1995, com variáveis explicativas padrões, mas com foco principal no efeito da inflação como variável

proxy para a incerteza. A idéia apresentada é que a inflação acelerada da década de 80 teria elevado o grau de incerteza e reduzido o apetite por investimento privado, e que, portanto, a variável de inflação (variação anual do IGP-DI) apresentaria um sinal negativo significativo. Os autores ajustaram a série de investimento “público” (administração pública) divulgada pelo IBGE, incluindo nesta os investimentos das empresas estatais, que normalmente são colocados pelo IBGE junto aos investimentos “privados” (empresas e famílias) e excluindo esses investimentos da série de investimentos privados. Com isso, o efeito de crowding-out pôde ser mais bem captado. O trabalho mostrou que todas as séries usadas podiam ser consideradas integradas de ordem um ( I(1) ) segundo os testes de Dickey-Fuller, e que, por isso podiam ser co-integradas. Os resíduos da co-integração mostraram-se estacionários e o ECM apresentou o sinal negativo esperado do termo de ajustamento. Com isso, a equação OLS estimada pôde ser considerada não-espúria e os coeficientes ali estimados puderam ser entendidos como superconsistentes. Os resultados básicos obtidos para a estimação da variável de investimentos privados mostraram coeficientes significativos (ao nível de 5%) e com os sinais esperados para as seguintes variáveis explicativas: o PIB para capturar o efeito acelerador, com um coeficiente de 1,15; a inflação para capturar o efeito “incerteza”, com um coeficiente de - 0,072 e juro real para capturar o efeito custo de capital, com um coeficiente de -0,004. No ECM obteve-se um coeficiente significativo para o termo de

investimentos públicos. O trabalho confirmou um efeito de crowding-out, com um

coeficiente de -0,33, o que significa um deslocamento no investimento privado equivalente a 1/3 do capital público investido, no curto prazo.

Sérven (1998) apresentou um trabalho pioneiro no que diz respeito à análise do efeito incerteza sobre os investimentos privados, usando um painel de 94 países com dados anuais de 1970 a 1995. O autor fez uma distinção entre variabilidade de

ad hoc) e a incerteza por si, que neste trabalho foi calculada através da parcela não prevista de variância de um modelo GARCH para diversas variáveis (câmbio real, preço dos bens de capital, variação do PIB, inflação). O autor mostrou, usando diferentes metodologias econométricas (OLS com efeito fixo no componente de erros, método generalizado dos momentos (GMM) em primeira diferença, GMM em sistema – esta última a mais adequada segundo ele) que a incerteza é estatisticamente significante e se relaciona negativamente ao investimento, principalmente a incerteza ligada a câmbio real, inflação e taxa de juros que se mostraram individualmente significantes nas estimações.

Pereira (1999) utilizou a metodologia de Sérven para estimar uma proxy de incerteza e a aplicou ao Brasil, usando dados trimestrais de investimento total de 1980 a 1998. O trabalho apresentou um modelo de ajustamento quadrático de custos. A variável de incerteza usada foi uma média entre as variâncias condicionais obtidas em modelos GARCH para câmbio real, preço dos bens de capital e juros reais. O trabalho concluiu que há evidência estatística no Brasil de que a incerteza está negativamente relacionada ao investimento.

Lederman, Menéndez, Perry e Stiglitz (2000) explicaram os principais determinantes dos investimentos privados no México, com especial atenção para o período pós-crise de 1995. Os dados usados são trimestrais de 1980 a 1999. Eles estimaram a

equação de investimentos privados com GMM e usaram dummies para buscar

explicar efeitos de confiança (“confidence effects”) durante os períodos de crise

(1982(3) a 1983(4) e 1995). Uma característica específica da função estimada foi a

separação do PIB (efeito multiplicador) em PIB tradables e PIB non-tradables. As

efetivamente ocorreu no pós-crise de 1995. Um modelo estendido adicionou a taxa de juros real americana para testar a hipótese de Krueger-Tornell de que o acesso ao mercado de crédito americano é um determinante importante para os investimentos no México. O coeficiente da taxa de juros real americana mostrou-se negativo e significante, corroborando a hipótese de Krueger-Tornell. Uma especificação alternativa com variável de disponibilidade de crédito foi testada e também mostrou resultados de acordo com o esperado (sinal positivo e

estatisticamente significante para disponibilidade de crédito). Das dummies de

efeitos de confiança apenas a primeira (do período 1982(3) – 1983(4)) mostrou-se

significante, alterando o sinal da taxa de juros1. Um efeito de confiança positivo

significa que em certos períodos (como parece ser o caso de 1982(3)-1983(4) no México) o aumento da taxa de juros real leva ao aumento do investimento privado, pois o aumento da taxa de juros real é interpretado pelos agentes de mercado como um compromisso das autoridades monetárias em defender o câmbio e a inflação, protegendo assim empresas multinacionais de perdas de patrimônio em moeda estrangeira e de efeitos de incerteza. Finalmente, um modelo de VAR foi usado para medir efeitos de variações no câmbio real sobre o investimento, já que a volatilidade do câmbio real não apresentou um coeficiente significativo no modelo de investimento mais estruturado. Os resultados mostraram que o efeito renda predomina no curto prazo, ou seja, apreciações levam a aumento dos investimentos no curto prazo, mas o efeito substituição domina no médio/longo prazo diminuindo os investimentos. Os autores concluíram que os investimentos no México caíram drasticamente em 1995 em função da desvalorização cambial e seu efeito nos preços relativos e efeito renda de curto prazo, mas se recuperaram nos anos

seguintes puxados pelo elevado efeito multiplicador do PIB de tradables e taxas de

juros reais declinantes tanto no México quanto nos EUA.

Servén (2002) investigou os efeitos de incerteza na taxa de câmbio real sobre os investimentos privados em países em desenvolvimento. Trata-se de uma estimação de painel, com 61 países e dados de 1970-1995. O autor construiu uma medida de incerteza do câmbio real via variância condicional do modelo GARCH do câmbio no período, de acordo com seu trabalho anterior de 2000. Os resultados obtidos

1 Trata-se de uma dummy multiplicativa do juro real no modelo

corroboram que de fato a incerteza sobre o câmbio real tem forte impacto negativo sobre os investimentos. Além disso, extensões do modelo sugerem que esses efeitos de incerteza são mais fortes e evidentes em países de economia mais aberta e com mercados financeiros menos desenvolvidos.

Rossiter (2002) investigou a relação entre investimento público, desagregado em investimentos públicos em equipamentos e investimentos públicos em estruturas, e investimento privado usando um modelo de cointegração. Trata-se de uma estimação com dados trimestrais da economia dos EUA de 1954 a 1998, baseada em um modelo modificado de acelerador do PIB, que usou como variáveis explicativas a variação do PIB, a utilização da capacidade industrial, o fluxo de caixa de empresas (medido como lucro das empresas depois de impostos) e as variáveis de investimento público desagregado. Seguindo o procedimento de Johansen para testar cointegração, o autor confirma a hipótese de haver vetores de cointegração entre as variáveis de investimento público e o investimento privado. O resultado final do modelo de longo prazo de cointegração forneceu evidência estatística da presença de crowding-in de investimentos públicos em infra-estrutura. No entanto, o coeficiente negativo para a variável que captura investimentos públicos em

equipamentos sugeriu haver um efeito de crowding-out dos investimentos públicos

em equipamentos. No agregado os investimentos públicos como um todo teriam

efeito de crowding-out dado o valor em módulo muito mais elevado do coeficiente

dos investimentos públicos em equipamentos.

Aysan, Pang e Véganzonés-Varoudakis (2004) procuraram explicar o baixo crescimento dos investimentos privados na região do sudoeste da Ásia e norte da

África (os chamados países MENA2) principalmente nas décadas de 80 e 90. O

trabalho usou um painel de 40 países em desenvolvimento – dentre os quais 5 da MENA (Egito, Irã, Jordânia, Marrocos e Tunísia) – para estimar uma equação de determinantes de investimento e concluiu que, além dos tradicionais efeitos modelados nas equações de determinantes de investimento (acelerador do PIB, juro real, etc), políticas governamentais e estabilidade macroeconômica são pontos fundamentais para os investimentos privados. O autor usou como variáveis

explicativas (além de controlar pelas variáveis tradicionais) indicadores para: reformas estruturais (SR), referentes principalmente ao grau de abertura do mercado e de desenvolvimento do mercado financeiro; estabilidade macroeconômica (MS), baseada em medidas de inflação e déficit público como porcentagem do PIB; estabilidade externa (ES), baseada na relação dívida externa sobre PIB; volatilidade (Vol), baseada na variância do crescimento do PIB.

Os resultados mostraram significância estatística a um nível de 5% para as variáveis SR e ES com coeficientes positivos, conforme esperado. Com isso, concluiu-se que reformas econômicas estruturais (em busca de maior abertura da economia, desenvolvimento do sistema financeiro, etc) são fundamentais para estimular o investimento privado e que a baixa taxa de acumulação de capital fixo dos países

MENA no período se deveu principalmente à falta dessas reformas.

Bacha e Bonelli (2004) procuraram obter explicações para as características de longo prazo de crescimento e investimento na economia brasileira com dados de 1940 a 2002 e explicar o porquê da queda considerável tanto em crescimento quanto em investimentos desde 1980 quando comparado ao período anterior (1940—1979). Inicialmente é apresentado que de fato há uma correlação elevada entre crescimento e investimentos. A argumentação posterior é que as taxas de poupança não são capazes de explicar, por si só, a forte queda de crescimento e de

investimentos que se observou no Brasil pós-1980. O trabalho conclui que as

3 – RESULTADOS EMPÍRICOS – MODELO COM DADOS ANUAIS 1970-2003

Neste capítulo é apresentado um modelo de investimento em nível. O objetivo principal é testar a hipótese do efeito de crowding-in dos investimentos públicos em infra-estrutura sobre os investimentos privados. Foi escolhido um período mais longo (1970-2003) e com dados anuais para captar esse efeito, já que ele normalmente se dá com defasagens e períodos muito curtos dificilmente poderiam captá-lo.

3.1 – Descrição dos dados anuais 1970-2003

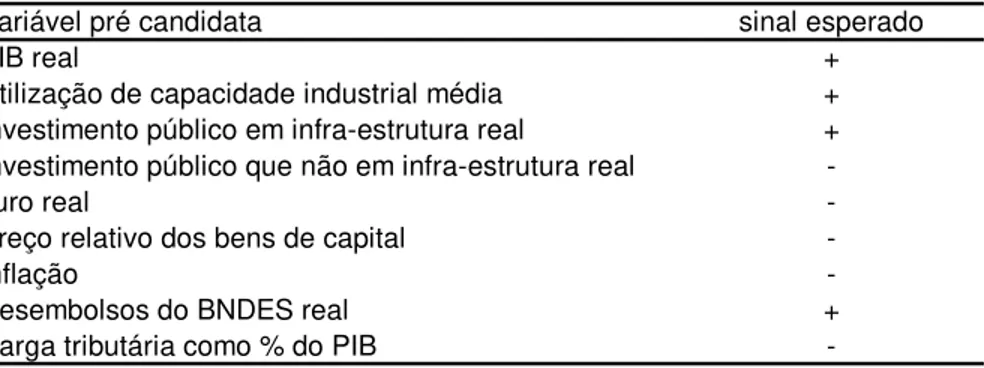

Para explicar o investimento privado em nível foram escolhidas como variáveis pré-candidatas a fazerem parte da forma funcional final: o PIB, a utilização de capacidade industrial, os investimentos públicos em infra-estrutura, os investimentos públicos nas demais áreas que não infra-estrutura, o juro real, o preço relativo dos

bens de capital, a inflação, uma proxy para disponibilidade de crédito e a carga

tributária. A seguir, descreve-se o porquê da escolha de cada uma dessas variáveis.

O PIB e utilização de capacidade industrial são variáveis comumente usadas em especificações de equações para investimento privado em nível, dado que refletem as condições de demanda da economia e que são usadas para captar o efeito acelerador do investimento e de possíveis ciclos econômicos. Economias tipicamente pró-cíclicas, como são em geral as economias de países em desenvolvimento, tendem a apresentar forte correlação entre os investimentos privados e essas variáveis de demanda.

Para medir o impacto dos investimentos públicos sobre os investimentos privados foram utilizados os investimentos públicos de forma desagregada, separando entre investimentos públicos que são em estrutura e aqueles que não são em estrutura. Considerou-se neste trabalho como investimentos públicos em infra-estrutura aqueles investimentos feitos em energia elétrica, telecomunicações e transportes – rodovias, ferrovias e portos. Todos os demais investimentos públicos foram considerados como não infra-estrutura. É fundamental procurar verificar se há

infra-estrutura sobre os investimentos privados no Brasil, e se, de modo contrário,

ocorre o esperado efeito de crowding-out dos investimentos públicos que não são

em infra-estrutura.

O possível efeito de crowding-in do investimento público em infra-estrutura sobre o investimento privado é teoricamente explicado pelo fato de que tais investimentos aumentam a produtividade do capital a ser futuramente investido e poupam aos investidores privados investimentos adicionais que outrora eles obrigatoriamente

teriam que fazer nessas áreas, já que elas são essenciais. Já o crowding-out dos

investimentos públicos que não são em infra-estrutura sobre os investimentos privados é teoricamente explicado pela competição entre eles por recursos escassos disponíveis para investimentos.

A variável mais básica para teoricamente explicar investimentos privados é o juro real, primeira proxy teórica do custo de oportunidade do capital. Isso justifica sua escolha como variável pré-candidata a compor a forma funcional final. Apesar disso, seu resultado em modelos empíricos em muitos casos é pouco significativo ou de coeficientes muito baixos. Isso pode ser explicado por ser muito difícil medir a taxa de juros real efetivamente aplicável ao setor investidor, já que há créditos a taxas muito diferenciadas para empresas que representem bons riscos de crédito e que tenham fácil acesso a mercados externos e a mercados de capitais, taxas essas que podem ser bem diferentes da taxa real de juros calculada usando-se a taxa básica de juros selic. Mesmo assim, o juro real foi incluído como uma das variáveis de controle.

O preço relativo dos bens de capital também é uma variável fundamental nas decisões de investimento por afetar diretamente o custo de oportunidade do capital. Ele pode capturar efeitos de pouca concorrência na indústria de bens de capital que resultem em um aumento dos preços desses bens acima do aumento de preços do restante da economia, o que impactaria negativamente os investimentos. Por isso é também uma variável freqüentemente usada em estudos sobre investimentos privados.

A inflação é uma variável tipicamente usada como proxy de incerteza em economias

Rodrigues Júnior (1998) para capturar o impacto sobre os investimentos da estabilidade macroeconômica no Brasil e também está na lista de variáveis pré-candidatas à forma funcional final.

Uma variável proxy para disponibilidade de crédito na economia também costuma

ser utilizada em estudos sobre investimentos, especialmente em países em desenvolvimento, em que o acesso a crédito de muitos agentes é limitado. A obtenção ou não da concessão de crédito é, em muitos projetos, um ponto chave para que o mesmo possa efetivamente ser levado à frente ou não. Dessa forma, o nível de abundância ou escassez de crédito deve também estar considerado através de alguma medida como variável pré-candidata. Neste trabalho considerou-se para

esse fim o volume de desembolsos anuais do BNDES como proxy no Brasil da

disponibilidade de crédito. Essa variável já foi usada em outros trabalhos empíricos no Brasil, conforme comentado no capítulo 2.

A carga tributária total (em percentagem do PIB) deve ser usada como possível variável explicativa de investimentos privados, já que teoricamente se relaciona negativamente aos investimentos privados. Poucos trabalhos empíricos utilizam essa variável, mas é possível que ela possa ser relevante no caso brasileiro, principalmente nos últimos anos em que a carga tributária total cresceu de forma significativa. Além disso, motivam a utilização dessa variável como candidata a fazer parte da forma funcional as permanentes declarações de agentes dos setores públicos e privados de que o peso excessivo da carga tributária brasileira seria um dos principais motivos do desestímulo ao investimento privado.

Tabela 2: Variáveis pré-candidatas a explicarem investimento privado no Brasil no modelo anual desde 1970 e sinais esperados teoricamente

Variável pré candidata sinal esperado

PIB real +

Utilização de capacidade industrial média + Investimento público em infra-estrutura real + Investimento público que não em infra-estrutura real

-Juro real

-Preço relativo dos bens de capital

-Inflação

-Desembolsos do BNDES real +

Carga tributária como % do PIB

-Fonte: elaboração do autor

Todas as séries em R$ foram utilizadas em valores R$ de 2003

Os anexos A.1 e A.2 detalham a base de dados utilizada, descrevendo para todas as variáveis as fontes dos dados e as manipulações e cálculos feitos em cada caso para se obter as séries finais que foram utilizadas nas regressões.

3.2 - Resultados das regressões com dados anuais 1970-2003

3.2.1 - Testes de estacionaridade

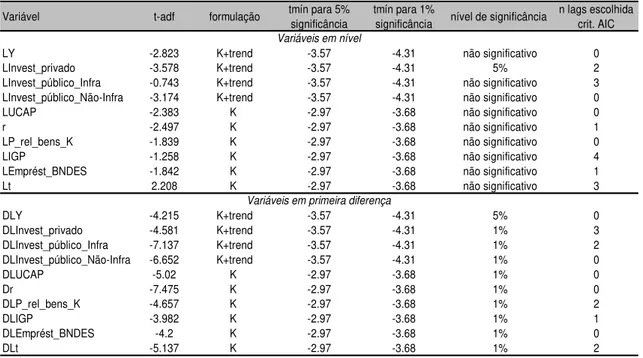

Inicialmente foram feitos testes de estacionaridade (ADF tests) para todas as

Tabela 3: Resultados dos testes de estacionaridade para as variáveis pré-candidatas no modelo de investimentos privados usando dados anuais de 1970-2003

Variável t-adf formulação tmín para 5% significância tmín para 1% significância nível de significância n lags escolhida crit. AIC

LY -2.823 K+trend -3.57 -4.31 não significativo 0

LInvest_privado -3.578 K+trend -3.57 -4.31 5% 2

LInvest_público_Infra -0.743 K+trend -3.57 -4.31 não significativo 3 LInvest_público_Não-Infra -3.174 K+trend -3.57 -4.31 não significativo 0

LUCAP -2.383 K -2.97 -3.68 não significativo 0

r -2.497 K -2.97 -3.68 não significativo 1

LP_rel_bens_K -1.839 K -2.97 -3.68 não significativo 0

LIGP -1.258 K -2.97 -3.68 não significativo 4

LEmprést_BNDES -1.842 K -2.97 -3.68 não significativo 1

Lt 2.208 K -2.97 -3.68 não significativo 3

DLY -4.215 K+trend -3.57 -4.31 5% 0

DLInvest_privado -4.581 K+trend -3.57 -4.31 1% 3

DLInvest_público_Infra -7.137 K+trend -3.57 -4.31 1% 2

DLInvest_público_Não-Infra -6.652 K+trend -3.57 -4.31 1% 0

DLUCAP -5.02 K -2.97 -3.68 1% 0

Dr -7.475 K -2.97 -3.68 1% 0

DLP_rel_bens_K -4.657 K -2.97 -3.68 1% 2

DLIGP -3.982 K -2.97 -3.68 1% 1

DLEmprést_BNDES -4.2 K -2.97 -3.68 1% 0

DLt -5.137 K -2.97 -3.68 1% 2

Variáveis em nível

Variáveis em primeira diferença

Fonte: Veja para as fontes específicas e as siglas de cada variável os anexos A.1 e A.2 Nota: elaboração do autor

Pode-se perceber que os testes de raízes unitárias para as variáveis selecionadas em nível não rejeitaram a possibilidade de haver raiz unitária em todos os casos a um nível de 1%, e a 5% apenas para o juro real (r) houve rejeição. Ou seja, não há evidências estatísticas de que as variáveis sejam I(0). Os testes em primeira diferença das variáveis confirmam as expectativas de rejeição da presença de raiz unitária a um nível de 1% de significância (exceto para o PIB, em que isso ocorreu a um nível de 5% de significância). Baseado nisso, pode-se afirmar que há evidências estatísticas de que as variáveis em questão possam ser tratadas todas como I(1) e que regressões em seu nível (log do nível, no caso da especificação usada aqui) são possíveis e não mostrarão resultados espúrios, desde que se verifiquem as condições de cointegração (a serem detalhadas nas regressões).

3.2.2 – Forma funcional final para dados anuais – 1970-2003

Foi usado o método de seleção de modelo do geral ao específico na busca da melhor forma funcional do modelo de investimento privado em nível. Ou seja, iniciou-se com uma forma funcional com todas as variáveis pré-candidatas a explicarem os investimentos privados, passando a eliminações das variáveis que apresentaram baixa significância.

O modelo inicial apresentou resultados de baixa significância para as variáveis de desembolsos anuais do BNDES (LEmprést_BNDES), preços relativos dos bens de capital (LP_rel_bens_K) e carga tributária (Lt), o que sugeriu a eliminação dessas variáveis na formulação do modelo final. Testes F de variáveis omitidas do modelo foram feitos para verificar que de fato sua exclusão do modelo não traria prejuízos à sua explicabilidade3.

Além disso, foi especificado um modelo dinâmico – incluindo defasagens de algumas variáveis - pois com a utilização apenas de variáveis contemporâneas o modelo apresentaria problemas de auto-correlação dos resíduos. Uma variável defasada comumente usada em outros trabalhos empíricos é a 1ª defasagem do investimento privado, dada a característica de alguns investimentos que não podem ser completados em apenas um ano, o que explica o uso dessa variável para captar esse efeito de “inércia” dos investimentos. Nesse sentido foi feito um teste de variável omitida para o log do investimento privado com uma defasagem, com resultado bastante significativo4.

Adicionalmente, faz sentido do ponto de vista teórico imaginar que haja uma defasagem entre a realização do investimento público em infra-estrutura e seu impacto de incentivo sobre o setor privado para seus novos investimentos, até mesmo maior que um ano. Ao contrário dos investimentos públicos que não são em infra-estrutura, que pelo argumento de competirem por recursos com o setor privado podem causar o deslocamento contemporâneo de investimentos privados. Assim, foi

3 Os resultados dos testes F para a omissão das variáveis do modelo final anual foram os seguintes:

omissão do índice_privatização: F(1,26) = 0.851475 [0.3646]

omissão dos desembolsos anuais do BNDES: F(1,26) = 0.221642 [0.6417] omissão da carga tributária como percentual do PIB: F(1,26) = 3.40955 [0.0762] omissão dos preços relativos dos bens de capital: F(1,26) = 0.423406 [0.5210]

procurada uma formulação incluindo também defasagens da variável de investimentos públicos em infra-estrutura.

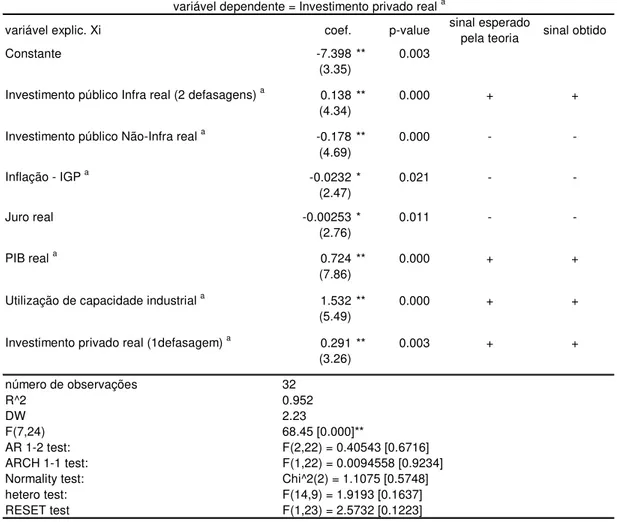

Foi obtido, dessa forma, um modelo final conciso, com todos os coeficientes significativos e de sinais esperados pela teoria. Além disso, o modelo final obtido não rejeitou as hipóteses de normalidade, homocedasticidade e de ausência de

auto-correlação nos resíduos. O seu grau geral de explicabilidade (R2=0,95) também foi

satisfatório. A tabela 4 a seguir mostra os resultados obtidos no modelo final para dados anuais desde 1970 (comentários sobre os resultados estão na pág. 35):

Tabela 4: Estimação do modelo para equação de investimento privado em nível com dados anuais de 1970-2003 para o Brasil

variável explic. Xi coef. p-value sinal esperado

pela teoria sinal obtido

Constante -7.398 ** 0.003

(3.35)

Investimento público Infra real (2 defasagens) a

0.138 ** 0.000 + +

(4.34)

Investimento público Não-Infra real a -0.178 ** 0.000 -

-(4.69)

Inflação - IGP a

-0.0232 * 0.021 -

-(2.47)

Juro real -0.00253 * 0.011 -

-(2.76)

PIB real a 0.724 ** 0.000 + +

(7.86)

Utilização de capacidade industrial a 1.532 ** 0.000 + +

(5.49)

Investimento privado real (1defasagem) a

0.291 ** 0.003 + +

(3.26)

número de observações 32

R^2 0.952

DW 2.23

F(7,24) 68.45 [0.000]**

AR 1-2 test: F(2,22) = 0.40543 [0.6716]

ARCH 1-1 test: F(1,22) = 0.0094558 [0.9234]

Normality test: Chi^2(2) = 1.1075 [0.5748]

hetero test: F(14,9) = 1.9193 [0.1637]

RESET test F(1,23) = 2.5732 [0.1223]

Modelo anual final - 1970-2003

variável dependente = Investimento privado real a

Fonte: elaboração do autor

Notas: Uma estrela (*) denota significância estatística a um nível de 5% e duas estrelas (**) denota significância estatística a um nível de 1%. Estatísticas t mostradas abaixo dos coeficientes entre parênteses

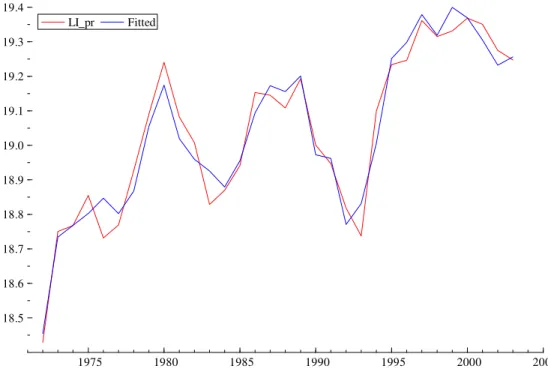

O gráfico 3 a seguir mostra o bom ajustamento desse modelo às observações efetivamente realizadas de investimentos privados no período de 1970-2003:

1975 1980 1985 1990 1995 2000 2005

18.5 18.6 18.7 18.8 18.9 19.0 19.1 19.2 19.3 19.4

LI_pr Fitted

Gráfico 3: Valores do modelo anual final 1970-2003 x valores realizados para log Investimentos Privados

Fonte: elaboração do autor

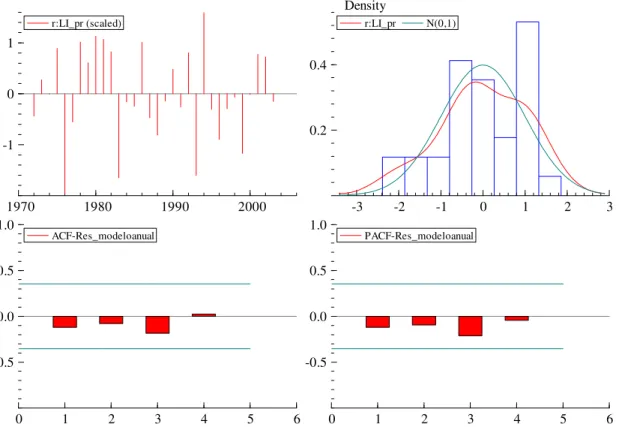

Foram feitos os testes de estacionaridade dos resíduos do modelo anual final 1970-2003 obtendo-se os resultados resumidos na tabela 5 abaixo:

Tabela 5: Teste de estacionaridade dos resíduos do modelo anual 1970-2003 para investimentos privados

Variável t-adf formulação tmín para 5% significância tmín para 1% significância nível de significância n lags escolhida crit. AIC

Resíduo_modeloanual -5.728 K -2.97 -3.68 1% 0

Resumo do teste de estacionaridade dos resíduos do modelo anual final (ADF Tests)

Fonte: elaboração do autor

Os resultados da tabela 5 mostram que os resíduos são estacionários e que, portanto, a cointegração entre as variáveis consideradas no modelo é possível.

O gráfico 4 a seguir mostra que os resíduos não rejeitaram a hipótese de

função auto correlação parcial (PACF) dos resíduos sugerem que a estrutura de defasagens escolhida está adequada, não restando outros efeitos indesejados de auto-correlações de resíduos.

1970 1980 1990 2000

-1 0 1

r:LI_pr (scaled)

-3 -2 -1 0 1 2 3

0.2 0.4

Density

r:LI_pr N(0,1)

0 1 2 3 4 5 6

-0.5 0.0 0.5 1.0

ACF-Res_modeloanual

0 1 2 3 4 5 6

-0.5 0.0 0.5 1.0

PACF-Res_modeloanual

Gráfico 4: Resíduos do modelo anual em escala normal, ACF e PACF dos resíduos

Fonte: elaboração do autor

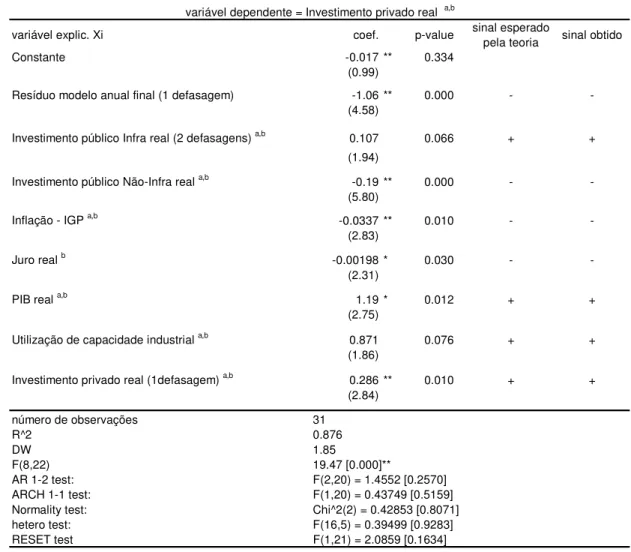

Tabela 6: Modelo de ECM para a formulação obtida de investimentos privados em nível

variável explic. Xi coef. p-value sinal esperado

pela teoria sinal obtido

Constante -0.017 ** 0.334

(0.99)

Resíduo modelo anual final (1 defasagem) -1.06 ** 0.000 -

-(4.58) Investimento público Infra real (2 defasagens) a,b

0.107 0.066 + +

(1.94)

Investimento público Não-Infra real a,b -0.19 ** 0.000 -

-(5.80)

Inflação - IGP a,b -0.0337 ** 0.010 -

-(2.83) Juro real b

-0.00198 * 0.030 -

-(2.31)

PIB real a,b 1.19 * 0.012 + +

(2.75)

Utilização de capacidade industrial a,b 0.871 0.076 + +

(1.86) Investimento privado real (1defasagem) a,b

0.286 ** 0.010 + +

(2.84)

número de observações 31

R^2 0.876

DW 1.85

F(8,22) 19.47 [0.000]**

AR 1-2 test: F(2,20) = 1.4552 [0.2570]

ARCH 1-1 test: F(1,20) = 0.43749 [0.5159]

Normality test: Chi^2(2) = 0.42853 [0.8071]

hetero test: F(16,5) = 0.39499 [0.9283]

RESET test F(1,21) = 2.0859 [0.1634]

Error Correction Modelo do Modelo anual final - 1970-2003 variável dependente = Investimento privado real a,b

Fonte: elaboração do autor

Notas: Uma estrela (*) denota significância estatística a um nível de 5% e duas estrelas (**) denota significância estatística a um nível de 1%. Estatísticas t mostradas abaixo dos coeficientes entre parênteses

a. dados expressos em logs. b. dados em primeira diferença

No caso da variável de log do investimento público em infra-estrutura o sinal é o correto (positivo) e a magnitude é ligeiramente inferior à encontrada no modelo de LP de cointegração (coeficiente de 0,107 no modelo de CP de ECM contra 0,138 no

modelo de LP de cointegração). Isso sugere que o impacto do crowding-in de CP do

investimento público em infra-estrutura (ocorrido com 2 anos de defasagem) é

complementando por crowding-ins adicionais (de magnitudes bem menores) nos

anos seguintes.

Já quanto à variável de log dos investimentos públicos que não são em infra-estrutura, o sinal obtido também é o correto (negativo) e a magnitude é ligeiramente superior (em módulo) à encontrada no modelo de LP (coeficiente de -0,190 no modelo de CP de ECM contra -0,178 no modelo de LP de cointegração). Isso sugere

que o impacto do crowding-out de CP do investimento público que não é em

infra-estrutura (ocorrido contemporaneamente) é complementando por crowding-ins

adicionais (de magnitudes bem menores) nos anos seguintes, reduzindo

ligeiramente o crowding-out mais significativo inicial. Esse fato também vai de

encontro à teoria, já que, passado o efeito inicial perverso de competição por recursos com o investimento privado do investimento público que não é em infra-estrutura, supõe-se que esses investimentos também possam contribuir (mesmo que de forma mais reduzida se comparado ao investimento em infra-estrutura) com o aumento da produtividade do capital privado futuramente investido (servem como exemplos os investimentos públicos em educação, saúde, habitação, etc).

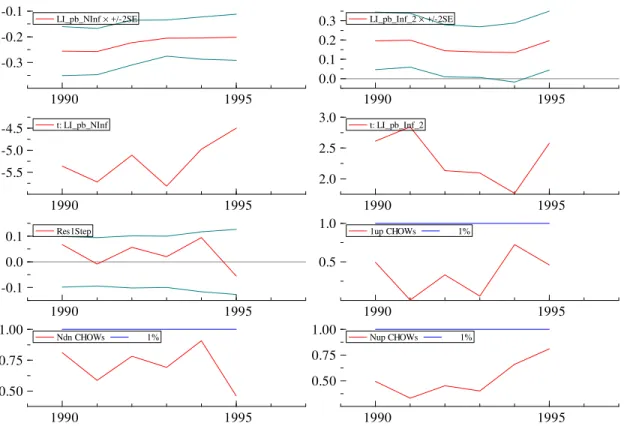

1990 1995 -0.3

-0.2 -0.1

LI_pb_NInf × +/-2SE

1990 1995

0.0 0.1 0.2

0.3 LI_pb_Inf_2 × +/-2SE

1990 1995

-5.5 -5.0

-4.5 t: LI_pb_NInf

1990 1995 2.0 2.5 3.0 t: LI_pb_Inf_2 1990 1995 -0.1 0.0 0.1 Res1Step 1990 1995 0.5 1.0

1up CHOWs 1%

1990 1995

0.50 0.75 1.00

Ndn CHOWs 1%

1990 1995

0.50 0.75 1.00

Nup CHOWs 1%

Gráfico 5: Testes de Chow de estabilidade de parâmetros para as variáveis de investimento público em infra-estrutura e investimentos públicos que não são em infra-estrutura

Fonte: elaboração do autor

A seguir é apresentado o cálculo dos efeitos cumulativos do impacto de uma dada variável explicativa sobre os investimentos privados, já que o modelo de cointegração final obtido apresenta um termo de defasagem de investimento privado, o que gera um efeito iterativo dada uma variação de alguma outra variável explicativa do modelo. Serão analisados efeitos iterativos de LP para variações de investimentos públicos em infra-estrutura e variações de investimentos públicos que não são em infra-estrutura.

Da relação do modelo anual final (tabela 4) foram utilizados, primeiramente, apenas os termos e coeficientes de investimento privado e investimento público em infra-estrutura, contemporâneos e defasados:

Inf Ipb L Ipr LIpr Inf Ipb L

Ipr 0,138* 2 _ 0,291* ([1 0,291]−1*0,138 2)* _

− =

⇒

+

= (1) ,

=

Ipr investimentos privados contemporâneos;

=

Inf

Ipb_ investimentos públicos em infra-estrutura;

=

) (v

Ld operador defasagem aplicado d vezes a uma variável v qualquer.

Da teoria de equações por diferenças discretas, sabe-se que:

... 1

] 1

[ 1 2 2 3 3 4 4

+ + + + + =

−aL − aL a L a L a L (2)

Substituindo a equação 2 em 1 obteve-se:

Inf Ipb L L L L

Ipr=(0,138 2+0,0402 3+0,0117 4+0,0034 5+...)* _ (3)

Os sinais obtidos são todos positivos, e de magnitude decrescente, conforme

esperado, ou seja, há crowding-ins sucessivos e de magnitudes cada vez menores.

Se for feita a hipótese de que uma dada variação no investimento público em infra-estrutura seja de caráter permanente, ou pelo menos que esse novo nível de investimentos se mantenha nos períodos imediatamente subseqüentes, (Ipb_Inf(t)=Ipb_Inf(t−1)=Ipb_Inf(t−2)=...), o efeito cumulativo iterativo de

longo prazo será: Ipr=(0,138+0,0401+0,0117+0,0034+...)*Ipb_Inf , ou seja,

Inf Ipb

Ipr=0,1946* _ (4)

Analogamente obtém-se o efeito iterativo de longo prazo para os investimentos públicos que não são em infra-estrutura sobre os investimentos privados:

NInf Ipb L

L L

Ipr=(−0,178−0,0518 −0,0151 2−0,00438 3−...)* _ (5)

Novamente, se for feita a hipótese de investimentos públicos que não são em infra-estrutura idênticos ao longo de períodos imediatamente subseqüentes (Ipb_NInf(t)=Ipb_NInf(t−1)=Ipb_NInf(t−2)=...), o efeito cumulativo iterativo de

longo prazo será:

NInf Ipb

As conclusões principais da modelagem empírica com os dados anuais corroboraram a chamada hipótese da infra-estrutura, isto é, a hipótese de crowding-in dos investimentos públicos em infra-estrutura sobre os investimentos privados.

Destacam-se os seguintes comentários sobre o modelo final anual (tabela 4):

Verificou-se da relação de cointegração em nível (tabela 4) que ocorre o efeito de

crowding-in do investimento público em infra-estrutura com defasagens de 2 anos e na proporção de 7,2:1 (aumento de 1% no investimento público em infra-estrutura leva a um aumento de 0,138% no investimento privado, com defasagem de 2 anos). Verificou-se a ocorrência de um efeito de crowding-out do investimento público que não é em infra estrutura, contemporânea e na proporção de 5,6:1 (aumento de 1% no investimento público que não é em infra-estrutura leva a redução de 0,178% do

investimento privado, contemporânea), ou seja, a magnitude do efeito de

crowding-out é superior à do efeito de crowding-in.

Ocorrem os já esperados efeitos fortes de demanda, com coeficiente positivo e elevado (0,724) para a variável de log do PIB real.

Verificou-se o caráter extremamente pró-cíclico da economia brasileira, com coeficiente positivo e elevado (1,53) para a variável de log da utilização da capacidade industrial.

O efeito de inércia dos investimentos privados mostrou-se significativo, já que há projetos de investimentos que levam mais que 1 ano para serem totalmente implementados (coeficiente de 0,29 da variável de log investimentos privados defasada).

A taxa de juros real e a inflação mostraram-se significativos e com o esperado sinal negativo, mas de magnitudes pequenas principalmente o juro real (coeficiente de -0,0232 para log do IGP e de -0,00254 para log do juro real).

Os testes estatísticos realizados revelaram que não há evidências estatísticas de auto-correlações de resíduos ou de heterocedasticidade no modelo (vide tabela 5 e gráfico 4).

Os testes de Chow feitos revelaram que não há evidência estatística de não constância dos parâmetros estimados (vide gráfico 5).

Os parâmetros obtidos através do efeito iterativo e cumulativo de longo prazo nos investimentos privados reforçam a hipótese de que a magnitude do efeito de longo

prazo de crowding-out dos investimentos públicos que não são em infra-estrutura

4 – RESULTADOS EMPÍRICOS – MODELO COM DADOS TRIMESTRAIS 1995(1)-2004(3)

O modelo com dados anuais forneceu um insight interessante da importância dos

investimentos públicos em infra-estrutura como estimulador dos investimentos

privados (crowding-in), ao contrário dos investimentos públicos que não são em

infra-estrutura, que acabam por deslocar os investimentos privados (crowding-out). Mas ainda falta uma investigação mais detalhada dos investimentos no período pós-plano Real para procurar a resposta à questão mais fundamental que este trabalho propôs-se a responder: por que não houve recuperação nas taxas de investimento brasileiras com a estabilização da inflação alcançada com o plano Real? Quais são os vilões que ainda impedem um crescimento das taxas de investimento no Brasil, posto que o desafio de estabilização macroeconômica foi alcançado desde 1994 com o plano Real e o tripé macroeconômico básico (câmbio flutuante, superávit

fiscal coerente, e política monetária de inflation targeting) está montado desde o

início de 1999?

Usando dados trimestrais de 1995(1) a 2004(3) procurou-se obter um modelo

econométrico explicativo para a razão de investimento real sobre PIB real5 para

procurar uma resposta via dados empíricos a essa questão importante.

4.1 – Investimentos totais: boa proxy para investimentos privados trimestrais no período 1995 – 2004

Uma primeira dificuldade no uso de séries trimestrais para investimentos privados é o fato de que o IBGE divulga trimestralmente apenas investimentos totais, não dividindo em séries trimestrais de investimentos públicos e investimentos privados.

Por isso foi usada neste modelo a série de investimento total como proxy para

investimento privado. Em 2003 os investimentos privados representaram 82,5% dos investimentos totais. Esta seção procura mostrar que nesse período considerado as séries de investimentos privados e investimentos totais cointegram e que, dessa forma, a proxy de uso de investimentos totais para investimentos privados pode ser

usada sem grandes problemas nesse período. A justificativa de que essa proxy

5 Foi utilizada uma transformação da taxa de investimento em logaritmo (LI/Y ). Para obter investimento real e

usada é adequada é importante porque se sabe que as decisões de investimento privado têm lógica e motivação bem diferenciados da decisão de investimento público. As tabelas 7 e 8 mostram que há cointegração entre os investimentos totais e privados a partir de 1990:

Tabela 7: Estimação do modelo de investimentos totais tendo como variável explicativa os investimentos privados no período de 1990-2004

variável explic. Xi coef. p-value sinal esperado

pela teoria sinal obtido

Constante 8.76 ** 0.000

(10.20)

Investimento privado real a 0.556 ** 0.000 + +

(12.50)

número de observações 14

R^2 0.928

DW 1.95

F(1,12) 155.6 [0.000]**

AR 1-2 test: F(2,10) = 0.87835 [0.4452]

ARCH 1-1 test: F(1,10) = 0.015224 [0.9042]

Normality test: Chi^2(2) = 1.9909 [0.3696]

hetero test: F(2,9) = 7.7043 [0.0112]*

RESET test F(1,11) = 3.6327 [0.0831]

Modelo de cointegração Investimentos privados x Investimentos totais 1990-2004 variável dependente = Investimento total real a

Tabela 8: Modelo de ECM para a formulação de investimentos totais

variável explic. Xi coef. p-value sinal esperado pela teoria sinal obtido

Constante 0.0014 0.892

(0.14) Resíduo modelo cointegração Invest total x Invest

privado (1 lag) -1.065 * 0.028 -

-(2.56) Investimento privado real a,b

0.573 ** 0.000 + +

(5.33)

número de observações 13

R^2 0.748

DW 2

F(2,10) 14.82 [0.001]**

AR 1-2 test: F(1,9) = 2.8072 [0.1282]

ARCH 1-1 test: F(1,8) = 0.056244 [0.8185]

Normality test: Chi^2(2) = 1.5405 [0.4629]

hetero test: F(4,5) = 0.71961 [0.6139]

RESET test F(1,9) = 0.091421 [0.7692]

Error Correction Modelo do Modelo de cointegração Investimentos privados x Investimentos totais 1990-2004 variável dependente = Investimento total real a,b

Fonte: elaboração do autor

Notas: Uma estrela (*) denota significância estatística a um nível de 5% e duas estrelas (**) denota significância estatística a um nível de 1%. Estatísticas t mostradas abaixo dos coeficientes entre parênteses.

A tabela 9 a seguir mostra o teste de estacionaridade dos resíduos da formulação de cointegração entre investimentos totais e investimentos privados pós-1990. Os resíduos são estacionários de forma estatisticamente significativa, o que corrobora a cointegração.

Tabela 9: Resíduos do modelo de cointegração entre investimentos totais e investimentos privados no período 1990-2004

Variável t-adf formulação tmín para 5% significância tmín para 1% significância nível de significância n lags escolhida crit. AIC

Res_modelo_cointegração

Invest_totais x Invest_privados -4.894 K -2.97 -3.68 1% 1

Resumo do teste de estacionaridade dos resíduos do modelo de cointegração Investimentos totais x Investimentos privados de 1990-2004 (ADF Tests)

Fonte: elaboração do autor

As tabelas 7, 8 e 9 mostram que os investimentos privados explicam bem os investimentos totais no modelo em nível (modelo de cointegração de LP) e que o modelo de correção de erros (CP) é estável, dado o coeficiente negativo e significativo do termo de correção de erros (resíduo defasado do modelo de cointegração).

Isso justifica a utilização da série de investimentos totais trimestrais como proxy para os investimentos privados, O gráfico 6 está ilustrando que as séries de investimentos totais e investimentos privados “caminham juntas” desde 1990.

18.6 18.8 19 19.2 19.4 19.6 19.8

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 log Investimento privado (LI_pr) log Investimento total (LI_tot)

Gráfico 6: Investimentos totais e privados anuais em log

4.2 – Descrição dos dados trimestrais 1995(1)-2004(3)

As variáveis pré-candidatas ao modelo com dados trimestrais a partir de 1995 são essencialmente as mesmas usadas no modelo anual com algumas ressalvas. Imaginou-se usar para a regressão com dados trimestrais a partir de 1995 uma formulação em que a variável dependente é a taxa de investimento em relação ao PIB e não o investimento em nível, já que se procura responder à pergunta de por que essas taxas de investimento não se recuperaram mais fortemente após o plano Real e a estabilização econômica em 1994. Dado que a variável dependente nesse caso é por definição estacionária6 procurou-se utilizar como variáveis explicativas variáveis que possam ser consideradas também estacionárias do ponto de vista teórico, mesmo que no período observado – que é curto – apresentem alguma tendência. Dessa forma, supõe-se estacionaridade no modelo apresentado neste capítulo.

Em comparação com os dados utilizados no capítulo 3, há algumas variáveis como os investimentos públicos em infra-estrutura e não infra-estrutura e os desembolsos do BNDES que não puderam ser utilizados na formulação trimestral, pois sua divulgação é anual e a tentativa de se usar séries suavizadas estatisticamente de forma trimestral não mostrou resultados satisfatórios.

A carga tributária como porcentagem do PIB (t) foi incluída novamente nas estimações deste modelo trimestral, pois se observou nessa variável após o plano Real um grande acréscimo. Esse acréscimo pode ter tido efeito de desestímulo ao investimento nos últimos anos.

O preço relativo dos bens de capital, medido como a razão entre os deflatores do investimento e do PIB, também foi incluído no modelo trimestral 1995-2004, apesar de sua baixa significância no modelo anual desde 1970. A baixa significância no modelo anual pode ter sido devida a comportamentos muito distintos dessa variável nas décadas de 70 e 80. Na década de 70 esse preço relativo manteve-se razoavelmente estável (período do “milagre brasileiro”), mas cresceu de forma atípica na década de 80 (período de hiperinflação). No entanto, é uma variável essencial na composição do custo de oportunidade do capital e deve ser considerada na formulação.

A tabela 10 abaixo mostra de forma resumida as variáveis pré-candidatas usadas para explicar a taxa de investimento em relação ao PIB no Brasil (em séries trimestrais de 1995 a 2004) e os sinais esperados da relação de cada uma delas com a taxa de investimento.

Tabela 10: Variáveis pré-candidatas a explicarem taxa de investimento no Brasil no modelo trimestral de 1995-2004 e sinais esperados teoricamente

Descrição sinal esperado

Utilização de capacidade industrial média +

Juro real

-Preço relativo dos bens de capital

-Inflação

-Carga tributária como % do PIB

-Fonte: elaboração do autor

Todas as séries em R$ foram utilizadas em valores R$ de 2004

À exceção da utilização de capacidade industrial média, que em teoria tem correlação positiva com a taxa de investimento em relação ao PIB (para economias pró-cíclicas), as demais variáveis – juro real, inflação, preço relativo dos bens de capital e carga tributária - teoricamente afetam negativamente as taxas de investimento.

O anexo B mostra em detalhes a base de dados trimestral utilizada, descrevendo para todas as variáveis as fontes dos dados e as manipulações e cálculos feitos em cada caso para se obter as séries finais que foram utilizadas nas regressões.

4.3 - Resultados das regressões com dados trimestrais 1995 - 2004

Foi também usado o método de seleção de modelo do geral ao específico na busca da melhor formulação do modelo para a taxa de investimento pós 1994.

Tabela 11: Estimações iniciais de equações de taxa de investimento em relação ao PIB para o Brasil usando dados trimestrais de 1995 a 2004

Modelos trimestrais iniciais - 1995 (1) - 2004 (3)

variável dependente = Taxa de investimento em relação ao PIB a

variável explic. Xi coef. p-value coef. p-value

Constante 1.359 0.269 1.735 0.114

(1.13) (1.63)

Taxa de investimento em relação ao PIB (1 defasagem) a

0.526 ** 0.000 0.479 ** 0.000

(4.07) (4.16)

Utilização de capacidade industrial (%) a

0.668 * 0.019 0.677 ** 0.008

(2.50) (2.84)

carga tributária - % PIB a -0.027 0.729

(0.35)

carga tributária - % PIB (1 lead) a,b -0.122 0.127 -0.156 * 0.014

(1.58) (2.60)

Juro real -0.0074 0.142 -0.0033 * 0.037

(1.51) (2.18)

Juro real (1 defasagem) 0.003 0.530

(0.64)

inflação - IGP -0.0036 0.452

(0.76)

inflação - IGP (1 defasagem) 0.0007 0.886

(0.14)

Preço Relativo bens de Capital a -0.271 * 0.016 -0.324 ** 0.001

(2.59) (3.75)

Preço Relativo bens de Capital (1 defasagem) a -0.228 0.078 -0.23 * 0.040

(1.78) (2.14)

número de observações 37 37

R^2 0.912 0.902

DW 2.57 2.2

AR 1-3 test: F(3,23) = 3.5579 [0.0300]* F(3,27) = 1.1184 [0.3590]

ARCH 1-3 test: F(3,20) = 0.11793 [0.9485] F(3,24) = 0.028759 [0.9933]

Normality test: Chi^2(2) = 8.8564 [0.0119]* Chi^2(2) = 12.957 [0.0015]**

hetero test: F(20,5) = 0.36571 [0.9514] F(12,17) = 0.53821 [0.8606]

RESET test F(1,25) = 0.091825 [0.7644] F(1,29) = 0.24129 [0.6270]

excluída excluída modelo exclui menos

significativas modelo "cheio"

excluída

excluída

Fonte: elaboração do autor

Notas: Uma estrela (*) denota significância estatística a um nível de 5% e duas estrelas (**) denota significância estatística a um nível de 1%. Estatísticas t mostradas abaixo dos coeficientes entre parênteses

a. dados expressos em logs.

b. 1 lead equivale a -1 defasagem, ou seja, a variável explicativa do próximo período afeta a variável dependente hoje