FUNDAÇÃO GETULIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

FLÁVIA COELHO BRANCO JUNQUEIRA FERRAZ

ANÁLISE DOS DETERMINANTES DOS SPREADS SOBERANOS DOS

PAÍSES EMERGENTES

FLÁVIA COELHO BRANCO JUNQUEIRA FERRAZ

ANÁLISE DOS DETERMINANTES DOS SPREADS SOBERANOS DOS

PAÍSES EMERGENTES

Dissertação apresentada à Banca

Examinadora da Escola de Pós-Graduação em Economia da Fundação Getulio Vargas como requisito parcial para obtenção do título de Mestre em Finanças e Economia Empresarial.

Orientador: Marcio Magalhães Janot

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Ferraz, Flávia Coelho Branco Junqueira

Análise dos determinantes dos spreads soberanos dos países emergentes / Flávia Coelho Branco Junqueira Ferraz. – 2011.

28 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós- Graduação em Economia.

Orientador: Marcio Magalhães Janot. Inclui bibliografia.

1. Taxas de juros. 2. Mercado financeiro. 3. Liquidez (Economia) 4. Créditos – Avaliação de riscos. I. Janot, Marcio Magalhães. II. Fundação Getulio Vargas. Escola de Pós- Graduação em Economia. III. Título.

FLÁVIA COELHO BRANCO JUNQUEIRA FERRAZ

ANÁLISE DOS DETERMINANTES DOS SPREADS SOBERANOS DOS

PAÍSES EMERGENTES

Dissertação apresentada à Banca Examinadora da Escola de Pós-Graduação em Economia da Fundação Getulio Vargas como requisito parcial para obtenção do título de Mestre em Finanças e Economia Empresarial.

Aprovada em 30 de maio de 2011

Banca Examinadora

___________________________________ Marcio Magalhães Janot (orientador)

Banco Central do Brasil

___________________________________ Marco Antônio Cesar Bonomo

EPGE-FGV/RJ

___________________________________ Wagner Piazza Gaglianone

AGRADECIMENTOS

Quero agradecer, primeiramente, aos meus pais e minha irmã, por todo o apoio, pessoal e profissional, que me deram durante toda minha vida.

Ao Professor Marcio Janot que dispôs de parte do seu precioso tempo para me auxiliar, ensinar e orientar, da melhor forma, tornando possível a conclusão deste trabalho, de uma forma mais aprimorada e completa.

RESUMO

O objetivo deste trabalho é estimar os efeitos da crise financeira recente sobre

os spreads dos títulos soberanos dos países emergentes. Os resultados corroboram a

visão de que a atual crise financeira teve um impacto significativo sobre a percepção de risco dos países emergentes, elevando o prêmio de risco. A taxa de crescimento da economia, a taxa de câmbio real, as reservas internacionais, as dívidas interna e externa e o VIX também afetaram significativamente os spreads soberanos. Por fim,

mostramos que a percepção de risco do Brasil foi menos afetada pela crise que nos demais países emergentes.

ABSTRACT

This study aims to estimate the effects of the recent economic crisis on the sovereign bonds spreads of emerging countries. The results support the view that the current financial crisis had a significant impact on the perception of emerging country risk, raising their risk premium. The economic growth rate, real exchange rate, international reserves, domestic and foreign debt and VIX also significantly affected the sovereign spreads. In addition, we also demonstrate that the perception of the Brazilian risk was less affected by the crisis than the remaining emerging countries.

SUMÁRIO

1. Introdução ... 7

2. Descrição dos Dados ... 10

2.1 Fatores determinantes do risco-país: ... 12

3. Metodologia e Resultados ... 16

3.1) Resultados ... 17

4. Conclusão ... 22

5. Referências Bibliográficas ... 23

7

1. Introdução

A recente crise mundial, que se iniciou em julho de 2007 no mercado imobiliário americano, mais especificamente no segmento subprime, é considerada, por muitos

analistas como a pior crise desde a grande depressão em 1929. Seus efeitos repercutiram, não somente, no mercado de crédito americano, mas causaram, também, um aumento da aversão ao risco no mercado internacional e uma elevada redução da escala de crédito global. Esse aumento do risco global pôde ser observado na elevação do risco-país das economias emergentes, que passou de um nível de 224 pontos base, no início da crise, em julho de 2007, para 707 pontos base, em seu auge, em novembro de 2008, medido pelo Emerging Market Bond Index (EMBI).

Há diversos trabalhos empíricos na literatura internacional que buscam identificar os determinantes do risco-país, medido pelos spreads dos títulos soberanos.

A maior parte dos estudos se concentrou, inicialmente, nos fundamentos macroeconômicos, não incluindo qualquer variável que capturasse o cenário internacional. Um dos pioneiros foi Edwards (1986), que serviu de referência para boa parte dos estudos sobre este tema. O modelo utilizado por ele com o objetivo de explicar os spreads do mercado secundário da dívida mexicana levava em

consideração, somente, variáveis específicas daquele país, como: dívida externa em relação às exportações, reservas internacionais em relação às importações, índice de taxa de câmbio real e efetiva, balança comercial, taxa de crescimento da produção manufatureira e o preço do petróleo mexicano. Apenas a dívida externa em relação às exportações e as reservas internacionais em relação às importações foram significativas. Conforme esperado, a primeira destas variáveis tinha uma relação positiva com o risco e a segunda uma relação negativa.

Outros autores como Cantor e Packer (1996) substituíram as variáveis fundamentais pelos os ratings dos países emergentes calculados por agências

internacionais. O resultado principal deste experimento é que ao incluir o rating como

8

aumenta significativamente, passando de 86% para 92%, o que sugere que o rating

contém informações adicionais na determinação dos spreads.

Trabalhos posteriores como Min (1998), Einchengreen e Mody (1998) e Calvo (1999) incluíram nos modelos variáveis que capturassem os efeitos dos choques externos nos spreads soberanos dos países emergentes. Na tentativa de representar

as condições financeiras e a liquidez dos mercados internacionais, foram utilizados, por exemplo, o preço do petróleo e a taxa de juros livre de risco, configurada pela taxa de juros de 10 anos do governo americano.

Outros trabalhos como Megale (2005), Baldacci, Gupta & Mati (2008) e Hartelius, Kashiwase & Kodres (2008) mostram que a percepção de risco do investidor é um importante determinante do risco-país, usando nos modelos os spreads dos high

yield bonds americanos ou o índice VIX como medidas para aversão ao risco dos

investidores.

Em suma, a evidência empírica prévia comprova que o risco-país sofre influência de fatores externos, como os choques externos, a liquidez internacional e a aversão ao risco dos investidores internacionais. Sendo assim, para compreender o spread de um

determinado país, não basta analisar apenas seus fundamentos macroeconômicos.

O objetivo deste trabalho é fazer um estudo empírico dos determinantes do risco-país em um período que engloba a crise financeira recente. Assim, podemos verificar os efeitos desta crise sobre os spreads dos títulos soberanos dos países

9

Os resultados apontaram como determinantes importantes do spread do EMBI,

medida usada como proxy para o risco-país, as seguintes variáveis: dívida externa e

dívida do governo, ambas como proporção do PIB; taxa de crescimento real da economia; taxa de câmbio real; e as reservas internacionais em relação às importações. Todas essas variáveis afetaram o risco-país da forma esperada. Com relação às variáveis externas, o índice de aversão ao risco VIX mostrou-se uma

variável chave na determinação dos spreads soberanos, com elevado poder

explicativo. Momentos de maior aversão ao risco resultam em prêmios de risco mais elevados.

Os resultados também corroboram a visão de que a crise financeira recente teve um impacto significativo sobre a percepção de risco dos países emergentes, elevando significativamente o prêmio de risco. Contudo, quando analisamos o caso brasileiro, observamos que, contrariamente a média dos demais países emergentes, o prêmio de risco do Brasil reduziu-se durante a crise. Este resultado sugere que a melhora na percepção de risco-Brasil, por parte dos investidores, vai além do impacto dos fundamentos macroeconômicos mais sólidos do país, tornando o país mais imune a crises externas que no passado.

O presente trabalho está estruturado em quatro seções, incluindo esta introdução. A seção seguinte descreve a base de dados e aponta os efeitos esperados das variáveis explicativas sobre o prêmio de risco-país. Na terceira seção apresentamos o modelo a ser estimado para inferir o efeito das variáveis exógenas e da crise recente sobre os spreads soberanos dos países emergentes e do Brasil, em

10

2. Descrição dos Dados

Para realizar a análise dos determinantes dos spreads soberanos dos países

emergentes, será utilizado o spread do Emerging Market Bond Index (EMBI) como

medida do prêmio de risco-país, por ser amplamente usado para este fim pelos investidores e público em geral. Este índice é calculado diariamente pela instituição financeira JP Morgan com base nas transações do mercado secundário de dívida

externa dos países emergentes. O EMBI é composto por uma média ponderada do valor de mercado de quatro tipos de instrumentos de dívida: brandies1, eurobônus2,

empréstimos externos e instrumentos de endividamento no mercado local emitidos por entidades soberanas. O spread do EMBI é calculado pela diferença entre a média

ponderada dos prêmios pagos pelos títulos dos países analisados e os papéis de prazo equivalente do Tesouro dos Estados Unidos, cujas taxas são consideradas como livres de risco.

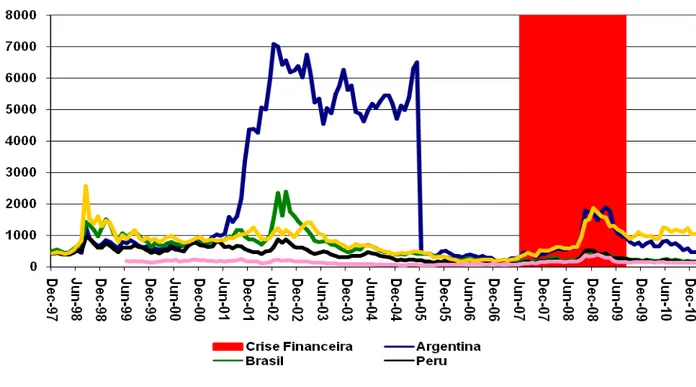

O período amostral analisado será de dezembro de 1997 a dezembro de 2010. Serão utilizados dados mensais de 15 países emergentes – Argentina, Brasil, Bulgária, Chile, China, Colômbia, Equador, Filipinas, México, Malásia, Panamá, Peru, Rússia, Turquia e Venezuela. A seleção dos países foi feita pela maior disponibilidade de dados da série histórica do EMBI. Devido ao fato do risco-país ser uma variável que oscila muito rapidamente em momentos de crise, optamos pela utilização de dados mensais, para captar com maior precisão estas mudanças.

A evolução do EMBI de cada país de nossa amostra pode ser visto nos gráficos a seguir, onde se destaca a elevação do risco no período da recente crise financeira.

1 Os bradiessão títulos de dívida externa soberanos, criados durante o plano de reestruturação das dívidas

externas de países emergentes que aderiram ao Plano Brady na década de 1990.

11

Gráfico 1:

12

Gráfico 3:

2.1 Fatores determinantes do risco-país:

Variáveis Externas:

Diversos trabalhos na literatura internacional utilizam a taxa de juros americana para representar a taxa livre de risco (Cline & Barnes 1997; Einchengreen & Mody (1998), Min 1998; Oks & Padilla (2000). Porém, há controversas em relação ao uso da taxa de juros de curto prazo ou a de longo prazo do tesouro americano. Sendo assim, optamos por utilizar essas duas taxas em nosso modelo. Espera-se que estas variáveis externas afetem a determinação do spread do EMBI em dois sentidos opostos. Por um

13

risco menor, tornando a relação entre essas duas variáveis positiva. Por outro lado, a taxa de juros americana entra diretamente no cálculo do spread do EMBI com o sinal

negativo. Desta forma, uma queda dos juros americanos provoca um aumento no prêmio de risco–país medido pelo EMBI. A relação entre as duas variáveis só seria positiva caso a redução dos spreads dos títulos dos países emergentes resultante da

queda da taxa de juros americana fosse superior em valores absolutos a redução da taxa livre de risco. A evidência internacional é dúbia. Estudos empíricos como Einchengreen & Mody (1998) observam uma relação negativa da taxa de juros com o risco dos países emergentes, já Min (1998) e Arora & Cerisola (2001) encontram o resultado inverso.

Outra variável determinante do ambiente externo é a aversão ao risco dos investidores internacionais. Segundo Rosemberg (1997), a decisão acerca da alocação entre ativos arriscados e livres de risco envolve, não apenas, o diferencial entre as taxas de retornos, mas também considerações relacionadas às expectativas acerca do comportamento futuro dos dois tipos de ativo. Desta forma, uma queda na taxa de juros internacional não provocará uma realocação de recursos para os ativos dos países emergentes, caso o grau de aversão ao risco estiver elevado. Alguns estudos empíricos como Megale (2005), Baldacci, Gupta & Mati (2008) e Hartelius, Kashiwase & Kodres (2008) corroboram esta visão de que a aversão ao risco dos investidores internacionais exerce um efeito consistentemente positivo e significativo no prêmio de risco destes países. Em nosso modelo, o índice VIX entrará como proxy da aversão ao

risco dos investidores.

Variáveis Domésticas:

14

Taxa de Crescimento real da economia: quanto maior a taxa de crescimento de um país, maior será sua capacidade de honrar suas dívidas no futuro, garantindo sua sustentabilidade. Portanto, espera-se que um aumento na taxa de crescimento da economia leve a uma queda do risco-país.

Dívida Pública como percentual do PIB: indicador de desempenho fiscal do país. Quanto maior este indicador, maiores serão os gastos referentes ao serviço desta e o de rolagem da dívida, elevando a probabilidade do setor público se tornar inadimplente. Desta forma espera-se uma relação positiva com o risco-país.

Serviço da dívida externa sobre as exportações: indicador de liquidez de curto prazo. Quanto maior o custo da dívida maior a probabilidade do governo não conseguir pagar o serviço desta e se tornar insolvente, elevando o risco-país.

Dívida Externa como percentual do PIB: indicador de solvência, útil para medir a vulnerabilidade de um país a choques cambiais. Uma elevação deste indicador aumentaria a probabilidade de default de um país. Vale ressaltar também que quanto

maior for a dívida, menor será a probabilidade dela seguir uma trajetória sustentável no futuro. Portanto, espera-se que o coeficiente desta variável seja positivo.

Saldo em conta corrente como proporção do PIB: O déficit em conta corrente de um país determina a necessidade de financiamento externo, portanto quanto maior o saldo em conta corrente de um determinado país, menor será seu risco. Logo esta variável mantém uma relação negativa com o risco-país.

15

Taxa de Crescimento das Importações: Esta variável segue a mesma diretriz das exportações. Quanto maior for a taxa de importação maior será a necessidade de financiamento externo, o que aumenta a probabilidade de insolvência do país e, conseqüentemente, o risco-país.

Nível de Reservas como percentual das exportações: Este é um importante indicador de liquidez. Quanto maior for o nível de reserva, menor será a vulnerabilidade do país a uma crise de liquidez. Segundo Williamson (1973), a liquidez internacional mede a habilidade de um país em honrar um déficit em conta-corrente, sem recorrer a medida de ajustes indesejáveis, por isso, quanto mais elevada for essa razão, maior será a flexibilidade de ajustamento do país a possíveis choques na economia. Desta forma espera-se uma correlação negativa entre este indicador e o risco-país.

Taxa de Inflação:Uma economia com altos níveis de preço tem uma perspectiva ruim de crescimento e um ambiente com grande aversão ao risco. De acordo com Min (1998) a taxa de inflação pode ser considerada como uma proxy da qualidade da

gestão do país. Sendo assim, um aumento da taxa de inflação resulta em uma maior desconfiança sobre o manejo da economia e eleva o risco-país. Espera-se, portanto, uma correlação positiva desta variável com o spread do EMBI.

Taxa de Câmbio Real: a taxa de câmbio real pode medir a competitividade comercial de uma economia. Desta forma, uma taxa de câmbio menos competitiva (apreciada), gera possíveis efeitos negativos nas transações correntes de um país, afetando negativamente o spread do EMBI. Portanto, espera-se uma correlação

negativa com o risco-país. No entanto, esta variável tem um problema potencial de endogeniedade com a medida de risco-país, já que em momentos de crise de confiança, o risco dos países emergentes tende a se elevar gerando uma fuga de

capital devido ao fenômeno “fly to quality” (fuga para qualidade) e, conseqüentemente,

16

3. Metodologia e Resultados

Nesta seção, apresentamos o modelo a ser estimado em nossa análise dos determinantes do prêmio de risco-país dos países emergentes. A variável dependente do nosso modelo é o logaritmo do EMBI e como variáveis explicativas, incluímos as variáveis determinantes citadas no capítulo anterior e uma variável de tendência, com o objetivo captar efeitos não explicados pelas variáveis exógenas incluídas no modelo. Portanto, a equação a ser estimada é a seguinte:

(1)

Onde: Embij,t= o spread do j-ésimo país, no período t.

j

0

= constante referente ao j-ésimo país.

Fed Funds = taxa básica de juros dos EUA, em vigor no período t.

T-Note = taxa de juros dos títulos de 10 anos dos EUA, em vigor no período t. VIX = grau de aversão ao risco no período t.

f = vetor (N x 1) de fundamentos macroeconômicos específicos do país j no tempo t.

Tendência = tendência da série

Crise = variável dummy que assume o valor um no período entre julho de 2007 a

julho de 2009 e zero para os demais períodos.

j

= efeito fixo

t j,

= resíduo

Essa regressão será rodada em painel com o método Period Sur (PCSE) que corrige os possíveis efeitos de autocorrelação e heterocedasticidade. Os efeitos fixos foram incluídos no modelo com a intenção de controlar os efeitos das variáveis omitidas que variam entre países e permanecem constantes ao longo do tempo.

t j j t j t t t t j

Crise

Tendência

f

VIX

Note

T

FedFunds

Embi

, 6 5 , 4 3 2 1 0,

log(

)

log(

)

log(

)

17

Antes de analisar os resultados obtidos na estimação do modelo econométrico, resumimos, abaixo, as variáveis incluídas na regressão com seus respectivos sinais esperados:

Fundamentos: Taxa de crescimento real (-), dívida pública com percentual do PIB (+), serviço da dívida externa como percentual das exportações (+), dívida externa como percentual do PIB (+), saldo em conta corrente (-), taxa de crescimento das exportações (-), taxa de crescimento das importações (+), nível das reservas internacionais (-), taxa de inflação (+), taxa de câmbio real (-).

Taxa de juros livre de risco: juros americanos (+/-)

Aversão ao risco: VIX (+)

3.1) Resultados

A coluna (a) da Tabela 1 mostra os resultados da estimação da equação (1), que inclui todas as variáveis explicativas testadas. Os indicadores referentes ao comércio externo, como saldo em conta corrente, taxas de crescimento das exportações e importações, tanto quanto o serviço da dívida externa e a taxa de inflação não foram significantes na formação do risco dos países emergentes3. Em relação às variáveis externas, os resultados mostram que a taxa de juros básica da economia americana demonstrou ser significativa na determinação dos spreads soberanos, obtendo uma

relação negativa com a variável dependente. Este resultado sugere que a possível diminuição do prêmio de risco dos títulos dos países emergentes, resultante do aumento da demanda por ativos de maior rentabilidade, foi inferior em valores absolutos à redução da taxa livre de risco. Essa relação com a variável dependente se opõe à encontrada por Min (1998) e Arora & Cerisola e vai de acordo com o trabalho empírico de Eichengreen & Mody (1998). A variável de aversão ao risco (VIX)4

manifestou grande influência na determinação dos spreads soberanos, constatando

3

Modelos com essas variáveis defasadas de um a quatro meses também foram testados, mas seus resultados foram os mesmo encontrados anteriormente, com exceção da variação das importações.

4

18

que um aumento na aversão ao risco dos investidores ocasiona uma possível realocação dos investimentos para ativos com menor risco, fenômeno conhecido como

fly-to-quality (fuga para qualidade).

Quanto aos fundamentos macroeconômicos, a dívida externa e a dívida pública do governo, ambas como proporção do PIB, tiveram uma relação significante e positiva com a variável dependente, confirmando a importância de indicadores de solvência que representam a vulnerabilidade externa e o risco de default na formação do risco-país.

Já a variável PIB obteve, conforme esperado, uma relação negativa com o risco-país, mostrando que quanto maior for o crescimento econômico de um país, maior será a capacidade de honrar seus compromissos no futuro. A taxa de câmbio real, por sua vez, teve um coeficiente estimado negativo e significante, porém o valor foi bem próximo de zero. O indicador de reservas internacionais sobre as importações mostrou ter um impacto negativo na variável dependente, sugerindo que quanto maior for esta razão, menor será a vulnerabilidade do país a uma crise de liquidez e, portanto, menor será seu risco.

A utilização da tendência teve efeito significativo no modelo, indicando que ao longo do período amostral os spreads dos países emergentes tenderam a diminuir, por

efeitos não captados pelas variáveis exógenas incluídas no modelo. A dummy

representativa da crise financeira recente mostrou-se significativa e obteve o sinal positivo esperado, o que indica que durante a crise o risco médio dos países emergentes se elevou além dos efeitos capturados pelas demais variáveis explicativas incluídas no modelo.

A coluna (b) da tabela 1 apresenta os resultados do modelo com apenas as variáveis significativas da coluna (a). Os coeficientes não se alteraram qualitativamente. O coeficiente de -0.104 da Fed Funds indica que, tudo mais

constante, um aumento de 1% na taxa de juros americana faz com que o risco-país diminua em 0.104%. A variável VIX tem um efeito expressivo na determinação do

19

indicador relevante foi o nível de reservas internacionais em relação às importações cujo aumento de uma unidade desta variável diminui o risco em 0.27%.

Tabela 1

Variável dependente: Logaritmo do spread do EMBI (LEMBI)

Período amostral: 1997:12 a 2010: 12

a b c

Log(Fed Funds) -0,1089** -0,1043** -0,1074**

(0,037) (0,015) (0,013)

Log(T-Note) -0,0079 -

-(0,962) -

-Log(VIX) 0,6815*** 0,6906*** 0,685***

(0,000) (0,000) (0,000)

Dívida Externa 0,0168*** 0,018*** 0,0166***

(0,000) (0,000) (0,000)

Serviço da Dívida Externa 0,0124 -

-(0,272) -

-Dívida Pública 0,0086* 0,0074* 0,0077**

(0,054) (0,068) (0,044)

Taxa de Inflação 0,0062 -

-(0,132) -

-PIB -0,0173** -0,0157*** -0,0145**

(0,025) (0,006) (0,012)

Saldo em Conta Corrente 0,0011 -

-(0,500) -

-Taxa de Câmbio Real -0,0001*** -0,0001** -0,0001**

(0,002) (0,021)** (0,011)

Reservas Internacionais -0,2311* -0,2715** -0,2274*

(0,082) (0,049) (0,068)

Exportações -0,0017 -

-(0,430) -

-Importações 0,0028 -

-(0,111) -

-Crise 0,147** 0,1851*** 0,2121***

(0,011) (0,000) (0,000)

Brasil - - -0,553**

- - 0,030

Tendência -0,0038*** -0,0045*** -0,0047***

(0,008) (0,000) (0,000)

c 3,3049*** 3,4267*** 3,4447***

(0.000) (0.000) (0.000)

R2 ajustado 0,89 0,89 0,89

Número de Observações 1763 1800 1800

20

O coeficiente positivo e altamente significante da dummy de crise traz uma forte

evidência de que a crise elevou o risco dos títulos dos países emergentes, traduzido em um aumento dos spreads do EMBI no período da crise recente. No entanto, após

alguns meses do início da recente crise, autoridades brasileiras afirmaram que o Brasil sofreu menos com a crise que os demais países emergentes. Um dos argumentos utilizados para justificar esta maior blindagem da economia brasileira foi a melhora recente dos fundamentos do país, permitindo uma redução de sua vulnerabilidade externa, diminuindo os impactos causados pela crise mundial.

De fato, o Brasil vem sofrendo mudanças importantes em seus fundamentos. Ao longo da década de 2000 o crescimento da economia brasileira passou de uma média de 2,4% no período 2000-2003 para cerca de 4,5% em 2004-2010, impulsionado pela forte demanda doméstica e pelo comércio externo. Na parte monetária, a inflação, medida pelo Índice de Preços ao Consumidor Amplo (IPCA) tem se mantido dentro da banda de tolerância das metas de inflação estabelecidas pelo CMN (Conselho Monetário Nacional) desde 2005, o que vem permitindo um crescimento sem pressões inflacionárias. Do ponto de vista fiscal, o setor público vem perseguindo as metas de resultado fiscal estabelecidas. Destaque-se, também, o aumento dos investimentos governamentais. A dívida pública líquida, que em 2010 atingiu um patamar de 40,4%, vem tendo uma trajetória de queda desde dezembro de 2002 onde atingiu o nível de 60,6% do PIB. Além disso, o Tesouro Nacional adotou uma estratégia de melhora do perfil da dívida pública federal, ampliando as emissões de títulos atrelados aos índices de inflação e títulos pré-fixados.

21

Essas melhoras de fundamentos podem ter diminuído a vulnerabilidade externa brasileira, minimizando os impactos causados por choques externos. No entanto, apesar desta consensual melhora nos fundamentos, a visão de que o Brasil sofreu menos que os demais emergentes os efeitos da crise foi contestada por alguns economistas.

Para avaliar se houve uma melhora da percepção de risco do Brasil vis-à-vis os demais países emergentes utilizamos a técnica de dummies interativas. Este método consiste na inclusão na equação (1) de uma variável dummy para o Brasil, que assume o valor 1 para o Brasil e 0 para os demais países, multiplicada pela dummy de crise,

denominada Brasil*Crise, que assume valor 1 no período de crise quando o país for o Brasil e zero em caso contrário. Na coluna (c) da Tabela 1 apresentamos os resultados obtidos. Conclui-se que a variável Brasil*Crise possui um coeficiente negativo e estatisticamente diferente de zero. Esse resultado mostra evidência de que,

22

4. Conclusão

O objetivo central dessa dissertação foi analisar empiricamente os efeitos da recente crise mundial no risco dos países emergentes. Para isso, o estudo foi dividido em duas etapas. A primeira trata-se de um modelo estatístico que utiliza determinantes domésticos e externos para tentar aferir os spreads dos títulos soberanos de quinze

economias emergentes. A segunda parte é um modelo aplicado especificamente para o caso brasileiro.

Os fundamentos macroeconômicos dos países emergentes que se mostraram significantes foram: Dívida externa, dívida do governo, taxa de crescimento real da economia, taxa de câmbio real e reservas internacionais em relação às importações. Todas essas variáveis tiveram a relação esperada com o risco-país. Com relação às variáveis externas, o índice de aversão ao risco VIX mostrou-se uma variável chave na

determinação dos spreads soberanos, com elevado poder explicativo. Momentos de

maior aversão ao risco resultam em prêmios de risco mais elevados.

23

5. Referências Bibliográficas

ARORA, V.; MARTIN, C., 2001, “How does U.S. monetary policy influence sovereign

spreads in emerging markets. IMF Staff Papers, v. 48, n. 3, 2001.

Baldacci, E., Gupta, S., Mati, A., 2008, “Is It (Still) Mostly Fiscal? Determinants of

Sovereign Spreads in Emerging Markets. IMF Working Paper, WP/08/259.

CALVO, G. A.; LEIDERMAN, L.; REINHART, C. M., 1993, “Capital flows and real

exchange rate appreciation in Latin América: The role of external factors. Staff Papers

40, International Monetary Fund.

CANTOR, R.; PARKER, F., 1996, “Determinants and impacts of sovereign credit ratings”. The Journal of Fixed Income, p 76-91, Dezembro.

CHICAGO BOARD OPTIONS EXCHANGE, 2009, “The CBOE Volatility Index-VIX”.

CLINE, W. R.; KEVIN,J. S. BARNES, 1997, ”Spreads and risk in emerging markets

leading. Institute of International Finance, IFF Research Paper, n. 97-1.

COSSET, J.; ROY, J. 1991, “The determinants of Country Risk Ratings”. Journal of

International Business Studies, Vol 22. n. 1 (10 Trimestre, 1991). Pp. 135-142.

EDWARDS, S., 1986, “The pricing of bonds and bank loans in international markets: An empirical analysis of developing countries´s foreign borrowing”. European Economic

Review, 30, p. 565-589.

EICHENGREEN, B.; MODY, A., 1998, “What explains changing spreads on emerging

24

Hartelius, K., Kashiwase, K., e Kodres, L. (2008) “Emerging Market Spread

Compression: Is It Real or Is It Liquitity?”, IMF Working Paper, WP/08/10.

Megale, C.; 2005, “Fatores Externos e o Risco-País”. Prêmio BNDES de Economia.

MIN, H. G., 1998, “Determinants of emerging market bond spread: Do economic

fundamentals matter?”, World Bank, Working Paper Series, n. 1899.

Ministério da Fazenda, “Economia Brasileira em Perspectiva”, Edição Especial 2010.

OSK,D.; PADILLA, G. G., 2000, “Determinantes del riesgo país en argentina, durante

1994-99. El rol de la liquidez sistémica, factores de contagio e incertidumbre política. Asociación Argentina de Economía Política (AAEP), Nota 1517, 2000.

ROSEMBERG, M. R., 1997, “International fixed income investing: Theory and practice”.

In: Fabozzi, Frank J. (ed.). The handbook of fixed income securities, 5th ed. Cap.55,

McGraw Hill.

WILLIAMSON, J., 1973, “Surveys in applied economics: international liquidity.

25

Anexo

A seguir descrevemos as fontes dos dados utilizados no trabalho e o tratamento estatístico feito em algumas variáveis.

Spread do EMBI: Serie extraída do site do JP Morgan, instituição responsável por sua

elaboração. Dados mensais representam o valor do último dia útil de cada mês.

Taxa de Juros livre de risco: Representada pela Fed Funds – taxa básica de juros da

economia americana, definida pelo comitê de política monetária do banco central dos EUA (FED). Dados mensais referem-se o valor do último dia útil de cada mês. Fonte: Federal Reserve Bank (Banco Central do EUA).

Taxa de Juros livre de risco de Longo Prazo: Representada pela taxa de juros dos títulos do governo americano com maturidade de 10 anos. Dados mensais referem-se o valor do último dia útil de cada mês. Fonte: Federal Reserve Bank (Banco Central do EUA).

VIX (Chicago Board Options Exchange Market Volatility Index): Índice introduzido pelo

Chicago Board Options Exchange Market com a funcionalidade de mensurar a

volatilidade implícita nos preços das opções do S&P 100 (The CBOE Volatility Index –

VIX). Dados diários retirados da Bloomberg. Valores mensais referem-se ao valor do

último dia útil de cada mês.

Crise: variável dummy utilizada para tentar inferir a relação da recente crise no spread

de risco dos países emergentes. Para isso assumirá valor um no período entre julho de 2007 a julho de 2009 e valor zero para os demais períodos. O período adotado foi estipulado pelo NBER (National Bureau Economic Research) órgão americano

26

Taxa de Crescimento real do PIB: Refere-se à taxa de crescimento anual do PIB a preços constantes, calculo feito pela variação de um trimestre com o mesmo do ano anterior. Os dados foram retirados da bloomberg e IMF Statistics. A serie mensal foi feita através da interpolação linear dos dados trimestrais.

Conta Corrente em % do PIB: Calculo feito com pela razão conta corrente e PIB dos respectivos países, ambos medidos em dólares americanos. O PIB em dólar representa a relação do PIB na moeda doméstica com a taxa nominal de câmbio de cada país. A série mensal foi feita através da interpolação linear dos dados trimestrais extraídos no IMF Statistics.

Dívida Externa como percentual do PNB (Produto Nacional Bruto): Dados anuais retirados do Banco Mundial. A série mensal foi feita com a interpolação linear dos dados anuais.

Serviço da dívida externa como percentual das exportações: Dados anuais retirados do Banco Mundial. A série mensal foi feita através da interpolação linear dos dados anuais.

Taxa de Crescimento das Importações: Taxa de crescimento anual calculada pela variação do acumulado em 12 meses contra o acumulado dos respectivos meses anteriores. Dados retirados da base de dados do IMF Statistics.

Taxa de Crescimento das Exportações: Taxa de crescimento anual calculada pela variação do acumulado em 12 meses contra o acumulado dos respectivos meses anteriores. Os dados foram extraídos da base de dados do IMF Statistics.

27

Taxa de Câmbio Real: Calculada deflacionando a taxa nominal de câmbio pelo índice de preço ao consumidor do país referente e multiplicando pelo índice americano. A fonte do dado IMF Statistics. Para evitar problema com endogenidade essa variável

entrará no modelo como a média dos últimos dois anos.