I

" .:f:. '

A POLtTICA MONETÂRIA NUM CONTEXTO

DE INDEXAÇAO -

o caso BrasileiroTESE SUBMETIDA

A

CONGREGAçKO DA

ESCOLA DE POS-GRADUAÇÃO EM ECONOMIA . (EPGE)

DO INSTITUTO BRASILEIRO DE ECONOMIA

PARA OBTENÇÃO DO GRAU DE

DOUTOR EM EeONOMIA

POR

CARLOS ALBERTO REIS QUEIROZ

RIO DE

J~EIRO,GB

A POLíTICA MONETÁRIA NUM CONTEXTO DE INDEXAÇÃO - o caso Brasileiro

. TESE SUB~lliTIDA À CONGREGAÇÃO DA

ESCOLA DE P6S-GRADUAÇÃO EM ECONOMIA (EPGE) DO INSTITUTO BRASILEIRO DE ECONOMIA

PARA OBTENÇÃO DO GRAU DE

DOUTOR EM ECONOMIA

POR

CARLOS ALBERTO REIS QUEIROZ

A T E S T A D O

Para os devidos fins e efeitos, declaramos que o economista dr. Carlos Alberto Reis Queiroz, após cumprir os requisitos todos exigidos pelo "Curso de Doutorado em Econo-mia" desta Escola, apresentou e defendeu em sessao pública,

formal e solene, realizada no auditório da EPGE dia 19 de se-tembro de 1978, sua Tese Doutoral, intitulada "política Mone-tária num Contexto de Indexação - O Caso Brasileiro", Rio de Janeiro, setembro/78.

Com a presença da Congregação dos Professores,de seus alunos doutorandos e mestrandos e de ilustres convidados externos, a Banca de Examinadores, constituída pelos profes-sores Antonio Carlos Braga Lemgruber (Ph. D. em Economia pela Universidade de Virginia, USA), José Luiz Carvalho (Ph. D. em Economia pela Universidade de Chicago, USA), Antonio Carlos Porto Gonçalves (Ph. D. em Economia pela Universidade de Chi-cago, USA) e Antonio Maria da Silveira (Ph. D. em Economia p~ la Universidade de Carnegie - Mellon, USA) arguiu e debateu esta Tese que, ao final, em laudos distintos e separados, 3-provou por unanimidade, atribuindo-lhe o grau ou nota 10 (dez).

Cumprindo-se integralmente, pois, os Arts. 26 e 27 do Regulamento do Curso de Doutorado desta Escola, o eco-nomista Carlos Alberto Reis Queiroz recebe o grau e título de

"Doutor em Economia", Diploma este que lhe será entregue for-malmente em sessão solene a realizar-se em dia a ser marcado, segundo o Art. 28 do Regulamento deste Curso.

"In fide",

Rio de Janeiro, 30 de outubro de 1978

EPGEjlBRE

"Z~~r1{íll'

N Coe deb'ílv~~

,

LAUDO DE TESE DOUTORAL

Tendo examinado o trabalho "política Monetária num C o n te x t o de I n d e x a ç ã o - ~~s o B r a si 1 e i r o I~_i ~d C a r los A 1 berto Queiroz, submetido à Congregação da EPGE como Tese de Doutorado, considero-o aprovado como tal, conferindo-lhe o grau dez (10).

Rio de Janeiro, 19 de setembro de 1978

r::-~J ::~:: .:' 1 P -) .~-: [., -' : •• I ~) 1 •

!.-José

LAUDO DE TESE DOUTORAL

Como membro da banca que examinou a Tese "Pol íti ca Monetária num contexto de Indexação - O Caso Brasileiro" , apresentada à EPGE da Fundação Getúl io Vargas pelo candidato ao título de Doutor em Economia, Sr. Carlos Alberto Reis Quel roz,considero o trabalho aprovado. Este estudo a respeito da correção monetária no Brasil é importante em termos de aplic~

ções à política econômica e é um trabalho original. O estudo do Sr. Carlos Alberto Reis Queiroz demonstra conhecimentos / aprofundados do assunto abordado e da teoria relevante.O grau que atr i buo à Tese é 10 (dez).

FUNDACAO GETÚLIO

VARGAS

Rio de Janeiro, 19 de setembro de 1978

/

t ) ,.;

LAUDO DE TESE DOUTORAL

Como membro da banca que exami nou a Tese IIPo1

í-tica Monetária num Contexto de Indexação - O Caso Brasi1eir~ll,

apresentada à EPGE pelo candidato ao título de Doutor em Econo

mia, Sr. Carlos Alberto Reis Queiroz, considerei o trabalho me

recedor de aprovação com grau 10 (dez).

Rio de Janeiro, 19 de setembro de 1978

EPGEjlBRE

Professor da EPGE

FUNOACAO GETÚLIO

LAUDO DE TESE DOUTORAL

Como Presidente da Banca que examinou a

Te-s e 11 P o 1 í t i c a Mo n e t á r i a num c o n t e x to d e I n d e x a ç ã o - . _ 0 C a

-... _ - - -... _ - - _ .

---~-50 Brasileiro", apresentada à EPGE pelo candidato ao t í

-tulo de Doutor em Economia, Sr. Carlos Alberto Reis Quei

roz, considerei o trabalho aprovado. Trata-se de um estu

do sobre efeitos da correção monetária na economia brasi

leira, que utiliza hipoteses feitas por Milton Friedman

-e -equaço-es do mod-elo d-e St. Louis, obt-endo-s-e r-esul tados

com importantes implicações para a execução da pol ítica

econômica no país. O candidato demonstrou conhecimentos

adequados de Teoria Macroeconomica, Econometria e de

as-pectos institucionais da economia brasileira. A Tese e a

provada com grau 10 (dez).

Rio de Janei ro, 19 de setembro

UJ\]JW~'

'\1--

' I '~

.

UA~

Anton;o Carlos

B~Lemg

uberProfessor da EPGE

Essa pesquisa foi realizada com suporte fi nanceiro do Banco Central do Brasil (1973/1978) e da Federa ção Nacional do Comércio (1976). Os custos de computação coE. reram por conta do "Federal Reserve Bank Of St. Louis" (1977).

O suporte técnico foi fornecido pela Escola de Pós-Gradua ção em Economia (EPGE) da Fundação Getúlio Vargas (FGV).

Meu débito maior e para com os professores Antônio Carlos Braga Lemgruber e Antônio Carlos Porto Gon çalves. Estes foram muito além de suas obrigaç6es corno

entadores. Suas crIticas, suas idéias e seus estimulos e que, na verdade, me encorajaram a realizar este trabalho. Sou também grato ao "Latin America Workshop", do Departame.Q. to de Economia da Universidade de Chicago,pelos comentários valiosos ali recebidos. Aos professores Alan Meltzer, Karl Brunner, José Luiz Carvalho e Arnold Haberger, por suas cri ticas e comentários.

Estou, eternamente, em débito com meus pais por terem investido em minha edu~ação formal. Compartilhe com minha esposa Leilah e meus filhos Carlos Renato e Simo ne os custos emotivos deste trabalho.

Meu agradecirnento a D. Eliana e D. Milza De lo árduo trabalho datilográfico.

apoio t~cnico recebido durante o ano de 1977, quando de mi nha estada naquela entidade, foi fator essencial para a rea lização dessa dissertação. Em especial agradeço ao First Vi ce-president do Federal Reserve Bank of St. Louis, Dr. Ana tal Balbech e ao Professor Robert Raschee.

Finalmente, o meu agradecimento ao Profes sor Mãrio Henrique.Simonsen, Ministro da Fazenda, ao Dr. Paulo H. Pereira Lira, Presidente do Banco Central e ao Dr. Jos~ Antonio Berardinelli Vieira, Diretor de Administração do Banco Central pela compreensão com que trataram meus pr~ blemas funcionais durante todos esses anos .

Capítulo T

-Introdução Página

.L

1

-

Considerações Iniciais 12

-

O Propósito do Estudo 43

-

A Estrutura do Trabalho 6Capítulo 11 - Modelos Econométricos 7

1 - A Montagem de um Modelo 7

1.1 - Modelos de Equação Única 7

1.2 - O Campo de Ação de um Modelo

de Equações Únicas 9

2 - Os Modelos de Grande Porte e a

política Econômica 14

3 - A Escolha do Modelo 22

Capitulo 111

-

O Modelo de "St. Louis" 251

-

Introdução 252

-

Um Modelo ~lone taris ta 253

-

Uma visão Global do t-lodelode "St. Louis" 27

4

-

Equações do t-lodelo de "St ..Louis" 29

4 .1

-

Equação de Gastos Totais 31CapItulo IV

~ítulo V

4.3 4.4 4.5 5

5.1 5.2 5.3

6

1

-

Equação Taxa de Desemprego-

Equação Taxa de Juros-

Expectativas de Preços Futuros Variáveis usadas no Modelo ori ginal-

Oferta de Moeda-

Gastos Federais de Pleno Emprego-

Mudanças Antecipadas em Preços-

Diferenças entre o Modelo de "St. Louis" e outros Modelos- A Hip6tese de Friedman sobre Indexação e seu Teste

- A Hipótese de Friedman

2 - A Curva de Phillips e sua Evolu ção Empírica

3 - O Teste da Teoria Aceleracionis

4

1

ta

- O Teste de Curto Prazo

- Resultado da Estimação do Modelo para o Brasil

- Modelo para o Brasil

. i v.

37 39 40

41 42 42 43

45

47 47

52

57 60

3 - Equações de Preços 69

3.1 - Resultados Preliminares 70

3.2 - Resultados com a Especificaç~o

Completa 75

3.3 - Especificaç~o Completa

-outra comparaç~o 85

3.4 - Uma Especificaç~o Alternativa

da Equação de Preços 88

3.5 - Teste da Mudança Estrutural 97

Capitulo VI - Conclusões 108

Ap~ndice I - Resultados Econom~tricos 115

~

Apêndice 11 - Produto Potencial 150

1 - Coment~rios Iniciais 150

2 - Variações de Rendas no Curto

Prazo e o Produto Potencial 151 3 - Estimativas do Produto Potencial

para o Brasil 153

4 - M~todos dos Mlnimos Quadrados 155

5 - Nossa Estimativa 157

1.1 Produto Real 1.2 - Base Monetária 1.3 - Definição M

1 (Moeda) 1.4 - Definição M

2 (Moeda)

1.5 - índice de Preços por Atacado 1.6 - Consumo Industrial de Energia

El~trica - Rio/são Paulo 1.7 - Produção Nacional de

Auto--Veículos

1.8 - Produção Nacional de Cimento 1.9 - Produção de 61eo Bruto

1.10 - Receita do Governo 1.11 - Taxa de Câmbio

1.12 - Cr~dito ao Setor Privado 1.13 - Importação

- Esclarecimentos - Bibliografia

.vi.

160 166 167 168 169

170

Figura (n?) 01

02

03

04

05

Titulo

Modelo Pequeno Porte

Fluxograma do Modelo Wharton Comparação da Equação de In-vestimento em um Modelo sim ples e o Modelo de Wharton Fluxograma do Modelo de "St. Louis"

Hiato do Produto

.vii.

Página

20

21

23

28

N9 Titulo Página

5.1 Equação de Preços 72

5.2 Equação de Preços 73

5.3 Magnitude de c + d 82

5.4 Magnitude de c 82

5.5 Magnitude de d 82

5.6 Magnitude de c + d 86

5.7 Magnitude de c 86

5.8 Magnitude de d 86

5.9 Equação de Preços 102

5.10 Equações de Preços 103

A.I.l Equação de Preços 116

A.I. 2 Equação de Preços 117

A.

r.

3 Equação de Preços 118A.I.4 Equação de Preços 119

A.I.5 Equação de Preços 120

A. I. 6 Equação de Preços 121

A. I. 7 Equação de Preços 122

A.I. 8 Equação de Preços 123

A.I.9 Equação de Preços 124

A.I.IO Equação de Pre'ços 125

A.I.ll Equação de Preços 126

A.I.13 Equação de Preços 128

A.1.14 Equação de Preços 129

A.

r.

15 Mínimos Quadrados Ordinários 130A.I.16 Mínimos Quadrados Ordinários 131

,

A.1.17 Mínimos Quadrados Ordinários 132

A. L 18 Mínimos Quadrados Ordinários 133

A.

r.

19 Mínimos Quadrados Ordinários 134A.1.20 Mínimos Quadrados Ordinários 135

A.I.21 Mínimos Quadrados Ordinários 136

A.I.22 Mínimos Quadrados Ordinários 137

A.1.23 Mínimos Quadrados Ordinários 138

A.1.24 Mínimos Quadrados Ordinários 139

A.1.25 Mínimos Quadrados Ordin5.rios 140

1' •. 1.26 Mínimos Quadrados Ordinários 141

A.1.27 Mínimos Quadr.'ados Ordinários 142

A.I.28 Mínimos Quadrados Ordinários 143

A.

r.

29 Equação Despesa Total 144A.I.30 Equação Despesa Total 145

A.

r.

31 Equação Despesa Total 146A.I.32 Equação Despesa Total 147

A.r.33 Equação Despesa Total 148

A.I.34 Equação Despesa Total 149

.!NTRODUÇÃO

"In the 1930s, when widespread unemployment was the economic malaise threatening the foundation of a free society, Professor John M. Keynes, of King's College, pres cribed fiscal activism as a cure. Now in the 1970s, rampant inflation is seen by some to threate~ the viability of a free society. Professor Milton Friedman, of the University of Chicago, has prescribed in de xation as an effective expedient to prescE ve a free so""ciety".

"The Case For and Against Indexation: An AttemDt at Perspectivell

1 Jai-Hoon Yang, Revista do Federal Reserve Bank of St Louis, outubro 1974, p. 2.

1.1 - Consideracões Iniciais ,

sa tarefa. O objetivo

é,

simplesmente, a obtenção de urna determinada taxa de aumento de preços desejada, com a me nor perda de produto real possível durante o período de transição.No processo decisório da taxa de inflação desejada, as autoridades têm que contrabalançar os custos da estabi lização contra os custos da inflação existente. Sabemos que os custos da estabilização consistem em um período de não utilização de recursos disponíveis cuja característica e a queda de produto real. Quais os custos da inflaçao? - 1 Porque não aceitar, simplesmente, qualquer taxa prevista pelos agentes econ6micos e deixar o sistema se ajustar por si mesmo? O malefício da inflação e que ela faz com que o sistema econ6mico opere de maneira ineficiente. Inflação redistribui riqueza sem levar em consideração questões como pobreza, saúde ou número de deDendentes.

~ Uma inflação não

antecipada torna de uns e dá para outros, sejamelespobres, ricos, jovens ou velhos, e, portanto,

tribuição está longe de ter objetivos

esse tipo de redis

, , 2

SOClalS

IA

quest~o

dos custos dainflaç~o

ainda~

assuntopol~mico.

Para aIguns, como o Professor James Tobin,a consideração de que Uf,1él hiperjnfla

ç~o, fatalmente, conduziria a uma cat~strofe, ~ uma dedução te~rica

com muito pouco suporte empírico. Tobin, J., "Inflation and Unemploy

ment", American EconomÍc Rcc>vie,oJ, 62(1), março, 1972.

-2 Hos 1ns, L.H., k' " In f I ' at10n: Ga1ners anQ , . , L ossers, " F d e era 1 R eserve :1n." B k

o

uso da moeda ~ fundamental para uma economia alta mente especializada porque ela torna eficiente o fluxo de bens e serviços eliminando o elevado custo da troca. Como a inflação eleva o custo de se reter moeda, os agentes ec~ n6micos irão minimizar seu uso, com prâticai que reduzem a especialização dentro da economia. Além disso, tempo e re cursos reais serão consumidos na procura de formas alterna tivas substitutas de moeda.Portanto, o governo tem de comDarar as inefici~ncias

e desigualdades introduzidas por uma inflação contra os cus tos temporârios de se reduzir a taxa de aumento de preços ao nível desejado. Parece evidente que ~uanto mais elevada a taxa de inflação, mais longo será o p2ríodo de aj ustamento a uma taxa menor. A razão para isso é que individuas e eDpr~

sârios passam a aceitar a inflação histórica.

:'J

a verdade, corno estão esperando que determinada taxa prevaleca. no fu~ - ~

-turo, levarâ algum tempo para suas expectativas se adapta rem a uma taxa menor. Durante o período de ajustamento, o emprego de fatores produtivos serâ menor do que o normal, uma vez que sua remuneração real estarâ acima de seu valor de equilíbrio de longo prazo. Isso implica que o custo de estabilizar varie diretamente com o tamanho de inflação pre cedente e com sua variância. Pode ocorrer o caso de que es tabilização "per se" não seja a política ótima. Aqui, o

Quando um governo decide estabilizar, a questão pa~ sa a ser a velocidade do programa de ação. Quanto mais o governo restringir a demanda, mais rápido a inflação desa parecerá, entretanto, maior sera a capacidade ociosa tempo rária resultante. A escolha vai depender de quão rápido as pessoas possam se ajustar a níveis mais baixos de inflação. Não resta dúvida que qualquer política anti-inflacionária deve envolver um período de baixa utili zação de capacidade, o qual, entretanto, pode ser politicamente viável, nos ca sos em que a estabilidade de preços aconteça rapidamente. Quando as expectativas de preços futuros mudam muito lent~

mente, mesmo altas taxas de capacidade ociosa

s6

reduzirão a inflação gradualmente e, pior, as fases transitórias S~ rão difíceis de serem mantidas politicamente.o

custo do gradualismo ~ um longo período caracter~zado por queda de atividade ec...onômica. Uma aproximação mais lenta, no sentido de estabilizar preços, não significa que o volume de recursos reais não empregados seja menor.

o

que ocorre e que a n~o utilização se espalha no temoo. A grande maioria dos governos empenhados em processos de es tabilização opta pelo método gradual, não porque os níveis de desemprego de um programa rápido sejam maiores, mas sim porque t~m um custo político maior.1.2 O Propósito do Estudo

ria corno um meio de se evi tar, se não diminuir, a fase tra~ sitória recessiva gerada por urna política monetária aperta d d b - o ~l - 3

a e com ate a ln~ açao

, - 4 d d

Embora a ideia nao seja recente, a o que a infla

3

Friedman, H., "Honetary C'orrcction", EssdyS on Inflation and Indexa tion, American Enterprise Institute for Domestic Effairs Studies, Washington, 1974.

, "Using Escalators to Help Fight Inflation", Lortune, J':::

lho, 1974.

4 A ldela e se expressar o po cr gera 0 ' 0 d d 1 d t O -e compra, em sua orlgem em

passado remoto. Keynes menciona Bispo F]eetwood COQ sua Chronicun Prec:iosum" datada de 1706. Veja, Keynes, J.M., liA treatise on Mor,ey", Vol.

r.

The Pure Theory of ~!oney, 1930, reimpresso em Keynes Collec ted 1.hitings, Vol. V, London: ~1c~!illan, p. 49. De 2cordo COlO Fisher foi Joseph Lowe (1822) quem trouxe melhorias substanciasã

técnica de nGmero indices, chegando a justificar um sistema indexado como uma forma de eliminar o risco de variações não previstas do valor da moeda. Veja, Fisher, Irving, Stable ~oney: A History of the Movement, \ew York: Adelphi, 1934, p. 25. Schumpeter informa que foi G.P.Scrope o primeiro a usar o conceito de ;'Valor Padrão Tabular" no~ "principles of PoU tical [cono;;"y" (1883), com o objetivo de protC'ger o lucro e 3riqueza de uma deflação provocando aumentos da divida. Veja, Schump.::. ter, J. A., His ton° of E conor;;ics Ana~, p o 528. ~1ais tarde, Jevons

iria advogar o uso do padrão tabular de Scrope e Lowe com a diferença de que seu emprego fosse imposto por lei e n~o volunt~rio. VejaJisher, Irving, Stable Noney, p. 32. Alfred ~!arshall também foi um dos advoga dos do padrão tabular. ~!arshall retoma as idéias de L01."€: e Scrope e re comenda o uso do padrão tabular, tanto'para salários, quanto para atT vos financeiros, enfatizando seus beneficios na estabilizaç~o daprod; ção e do nível de emprego. Veja, Harshall, Alfred, "Remedies for Fluctuation of General Prices", Hemorials of Alfred Harshall, ed., Ar thur C. Pigou, New York: Kelly and Millman Inc., 1956, pI'. l88-2ll.Por tanto, não se pode considerar os argunentos de Friedman como novos~

pois Marshall já aconselhava o uso gen~ralizado de cláusulas escalares com a finalidade de se reduzir a severidade das depress~es.Marshall,da

mesma forma que Friedman considerava que o uso da correç~o monetária e vitaria os efeitos maléficos de quedas n~o esperadas nos preços, evT tando-se, assim, a fal~ncia de muitos. devedores. Veja, Finch, David~

çao e , uma questão importante nos tempos atuais, julg~ mos ser a análise dessa hipótese relevante.

1.3 A Estrutura do Trabalho

Este trabalho contém seis capítulos e alguns apênd~

ces. O capítulo 11 contém uma descrição de modelos econome tricos de pequeno e grande porte, além de análise compar~

tiva quanto a problemas com os dois tipos de procedimento. O capítulo 111 apresenta o modelo de "St.Louis" na sua for ma original e tece considerações sobre as diversas variá-veis utilizadas no trabalho dos economistas do "Federal Re serve Bank of St. Louis". O canítulo IV descreve o teste da hipótese de Friedman de que a correç~o monetária elimi na o conflito de curto prazo entre inflaç~o e crescimento do produto real. O capítulo V mostra as adaptaçoes do mo de lo original para aplicaç~o ~ economia brasileira e divulga os resultados econométricos, bem como os testes realizados. Finalmente, encontramos, no caDítulo VI, as conclusões de nosso trabalho.

Constam, ainda, desta dissertaç~o, três anêndices.O Apêndice I divulga tabelas com todos os resultados economé tricos. O Apêndice 11 apresenta o trabalho de estimaç~o do produto potencial e, o A_pêndice lU divulga tcx10s os dados utili

CAP!TULO 11

MODELOS ECONOMtTRICOS

11.1 - A Montagem de um Modelo

11.1.1 - Modelos de Equação única

Existem, basicamente, dois modos de se cons truir um modelo econom~trico para uma determinada economia. O primeiro é montar um modelo estrutural da economia em ques tão, onde as hip6teses comportamentais da teoria são expli citadas e incluídas nas estimativas estatísticas. Esse mode lo possui tantas equações quantas variáveis end6genas5. Nes se tipo de modelo, as variáveis são introduzidas naqueles pontos onde seu papel funcional ~ indicado pela teoria eco nômica. A medida de impacto dessas variáveis, sobre a econo mia, depende do mecanismo de transmissão explícito que e postulado e introduzido na estrutura. O segundo modo seria utilizar o chamado "approach" de equações únicas. Essas equ~

-çoes representam, supostamente, a forma reduzida de um mode

5

Um exemplo desse tipo de modelo ~ o do FRB-HIT. De LeeVí'l,F.eGramlich,em

"The Channels of Honetary policy", Federal Reserve Bulletin, junho,

lo estrutural desconhecid06.

Existem vantagens e desvantagens associadas com cada tipo de modelo. Nos modelos estruturais e que se torna possível a distinção de influências diretas e indire tas das variãveis independentes sobre as dependentes, como também possibilita a visão do modo corno os diversos setores da economia são afetados. As equações estruturais refletem a hipótese que o construtor formulou acerca das inter-rela ções da economia, e as equações estimadas a constatação de~ sas hipóteses. Caso o construtor do modelo tenha urna visao razoavelmente correta, então a riqueza estrutural permite que urna grande quantidade de perguntas seja respondida.

A grande dificuldade das equaçoes estrutu-rais reside no fato do construtor do modelo poder omitir um determinado canal de transmissão importante e, conseqüente mente, estimar de modo indevidõ a magnitude das influências das variãveis independentes sobre as dependentes. Mesmo quando o construtor tem os canais de transmissão corretos, devidamente explicitados, a quantificação das variáveis p~ de ser impossível por falta de estatísticas apropriadas, ou porque essas variáveis não possam de forma alguma ser com putadas.

A vantagem dos modelos da equaçao única e que, se as variáveis independentes não forem influenciadas por outras variáveis dependentes, capturarão as influências diretas e indiretas sobre as variáveis dependentes a que es tão relacionadas. Essa aproximação não distingue entre o im pacto direto e indireto das variáveis independentes sobre as dependentes, ou como os diversos subsetores da economia são afetados por elas. Em verdade, tanto o modelo de equaçoes

-estruturais quanto o modelo de equações únicas enfrentam a questão de selecionar medidas das variáveis independentes que sejam exógenas.11.1.2 - O Campo de Ação de um ___ M_o_d_e_l_o ____ d __ e ____ E~qLu_a_c~-õ_e __ s únicas

Vejamos agora algumas considerações a r e s peito do que pode e do que não pode ser deduzido do uso de um modelo de equações únicas. trimeiro: como já foi indica do, a abordagem de equações únicas nos restringe a uma equ~ ção para cada variável dependente, onde o impacto das variá

;

veis exogenas e captado de maneira direta. Assim, nada se pode concluir a respeito dos canais de transmissão.Segundo: não n6s ~ permitido discriminar entre teorias econ6micas. Seja a seguinte equação:

(2 .1) onde os parâmetros a

influência de LX

l e LX2, aqui considerados exégenas no sentido esta tIstico, sobre a variável dependente ~Y. O termo uma "proxy" para a tendência, ao longo do tempo, de todas as d~ mais influências sobre a variável dependente. Se o resulta do estatístico indicar que a variável LXI

é

mais relevante na explicação de LY do que LX2, esse fato não pode ser consi derado como indicação de que uma determinada teoriasejasup~

rior a outra. Ambas as teorias podem oferecer regras oper~

cionais diferentes para as duas influências livres, e o do mínio de uma delas não nos capacita a discriminar entre teo rias.

Um exemplo dessa consideração e a equaçao

7

de Andersen e Jordan , onde a demanda agregada nominal

é

r~ lacionada com uma influência monetária e com uma influêDcia fiscal. Os resultados estatísticos acusam a supremacia da influência monetária na determinação da demanda agregada no minaI. O que não se pode deduzir desse resultado e que a Teori a Quanti ta ti va da Moeda se j a superior I ou ID2S1TO uma me lhorexplicação da realidade do que a teoria Keynesiana. Tanto uma quanto a outra apresentam hipóteses diferentes a respe~

to dos canais de transmissão das influências monetárias e fiscais sobre a demanda agregada nominal.

7 Andersen, L.C. e Jor an, J.L., Monetary an d " d ' F~sca l A ' ct~ons: A

(lf Their Relative ImportancE: in Économic Stabilization", Reserve Bank of St. Louis Review, novembro, 1968, pp. 11-24.

Tcst

Michael Keran faz um excelente comentário

sobre esse argumento, que reproduzimos a seguir:

"There are a number oi empirically estimated

Keynesian economic models which have a weak

monetary sector. Evidence that monetary in

fluences are important would tend to cast

doubt on the usefulness of those models.Howe

ver, this is more a criticism of the partic~

lar- model and not the underlying Keynesian

Theory. Hithin the context of standard Keyn~

sian theory, there are circumstamces where

strong monetary and weak fiscal

could exist"8.

influences

o

que se deduz, portanto, de tudo isto, ~e

que qualquer trabalho que tenha como objetivo testar teo

rias econômicas competitivas,~deve ser conduzido em termos

de modelos que contenham equações estruturais para ambas as

teorias, representando hipóteses comportamentais alternati

vas perfeitamente explicitadas. A esse respeito, Keran ob

serva:

11 To the best of the author's knowledge

no one has attempted to compare competing

theories by a test of alternative structural

9

models" .

8Keran, H.H., "Honetary and Fiscal Influences on Economica The Historical Evidence", Federal Reserve Bank of St. Louis novembro, 1969; p. 7.

9Keran, "Monetary an<i Fiscal Influences on Economic Activity Historical Evidence", p. 18.

Activity Revie\v

A abordagem de modelos de equação única não nos pode oferecer indicações sobre decisões de política eco nômica adotadas pelas autoridades competentes. Caso as va riáveis autônomas sejam escolhidas de maneira correta,o que obtemos

é

uma indicação das influências sobre as variáveis dependentes. Apenas em um caso, poderemos considerar que o impacto sobre as variáveis dependentes represente uma mens~ração devida das intenções de política econômica das autori dades. Esse caso acontece quando temos informação"a priori" de que os formuladores de política tenham-se utili.zado des sas mesmas variáveis, consideradas no estudo, com completo

t 1 b 1 S h - o"'p nSt.l.oUl~ s 1110

con ro e so re e as. upon amos que a equaçao ~

seja aplicada a uma economia onde n~o exista um Banco Cen traI. Nesse caso, não é possível falar-se em política mone tária, pois a variável monetária, nessa economia, é influeg ciada por outros fatores além da aç~o consciente das autorl dades. Entretanto,

é

correto comentar-se a influªncia mone tária sobre a demanda agregada nominal. Por outro lado, me.§. mo que as instituições incluam um Banco Central, ainda, a~ sim, teremos problemas de interpretaç~o. O que se faz neces sárioé

uma pesquisa a respeito do comportamento explícito da Autoridade Monetária. Concluindo,é

necessário uma dis tinç~o clara entre política e influência econômica que nem10

d ~... 11

sempre serao me idas pela mesma variavel exogena

Consciente de todos os problemas descritos com os modelos de equações únicas, ainda assim consideramos útil empregar o processo de equações únicas na busca de in fluências econômicas. A grande justificativa para o uso de um modelo de equação única é que onde coexiste um complexo mundo de mercados que se comunicam mutuamente, através do mecanismo de preços e instituições políticas que, no mundo moderno, atuam sobre esses mercados, tudo isso acoplado a infinitas decisões individuais que participam do sistema econômico, torna-se tarefa árdua e penosa tentar especifl car e detalhar os canais através dos quais as diversas in fluências econômicas operam dentro do sistema, ou seja, bus car as verdadeiras estruturas. Com um sistema tão complexo, as hip6teses acerca de mecanismos de transmissão sempre es tão envolvidas por incertezas profundas. O uso de ~quaçoes

-llE ' xlstem a guns estu os sobre o comportamento 1 d d as Autorl a es 'd d }fonetá rias, no caso americano:

Dewa1d, H. e Johnson, H. "An Objective Ana1ysis of the Objetive of American Monetary Po1icy, 1952-61", em D. Carson, ed. Banking and Monetary Studies. Homewood: Richard D. Irwin, 1963.

Christian, J .\\1., "A Further Analysis of the Objectives of American Monetary poliey", The Journal of Finanee, Vol.XXII, junho, 1968. Keran, M.H. e Babb, C.T., "An Explanation of Federal ReserveActions, 1933/68", Federal Reserve Bank of St. Louis RevieT . .J, julho, 1969.

Para o caso brasileiro:

únicas nos possibilita trabalhar independentemente do conheci mento imperfeito da verdadeira estrutura. Essa é a virtude do método das equações únicas.

Finalmente, cabem algumas considerações meto dológicas, que procuraremos seguir ao longo do trabalho i no

que se refere à seleção das variáveis exogenas apropriadas. A informação dominante para a escolha de uma determinada variá vel dependente ou independente, provirá das várias teorias e conômicas conhecidas, que foram desenvolvidas tentando expli car o sistema econômico. Na falta dessas teorias, e mesmo

0E

cionalmente, usaremos variáveis para as quais as aç6es de DO litica econômica dominem, sistematicamente, os seus movimentos. 11.2 - Os Modelos de Grande Porte e a política Econômica

Os modelos estruturais tendem a ter um numero grande de equaçoes, e esse número, tende a crescer com o tem

12

po. O modelo Wharton atual , por exemplo, tem aproximada mente, duzentas equações e requer especificação de valores fu turos de oitenta variáveis exogenas, no trabalho de simulação. Essa versão do modelo tem mais do dobro do número de equações

de seu predecessor. Outro exemplo é o modelo MPs13, que foi publicado em 1968, com cem equações, aproximadamente. Sua ver s~o atual contém, também, quase duzentas equações.

Um modelo, para uma economia, agrupa eventos bastante diferentes em poucas categorias suficientemente am plas, 'Conhecidas na literatura econômica como agregados. Os modelos mais simples consideram, normalmente, agregados bem amplos. ~ cQmum, por exemplo, a consideração de três categ~

1

rias para gastos do governo. Para esses modelos, a compra de uma televisão, de uma casa ou de um serviço qualquer é, sim plesmente, considerada dispêndio em consumo. Por outro lado, um modelo com maior número de agregados, pode fazer distin ç~o entre consumo de bens duráveis, de bens não duráveis e de serviços. Desta forma, aumentando o numero de agregados, o mo delo nos possibilita a distinção entre vários eventos econo micos.

Quais as vantagens e desvantagens da desagr~

gação? ~ óbvio que, quanto maior a desagregação, mais infor mação o modelo pode fornecer. Economistas e formuladores de p~

litica têm profundo interesse no que está ocorrendo com pr~ ços, desemprego, produto real, balança de pagamento, constru çao de moradias e diversas outras variáveis. ~ evidente, po~

130 modelo MPS (HIT-Penn-SSRC) foi iniclalmen te conhecido como modelo FRB-HIT. Uma descrição da primeira versão pode ser encontrada em: Rasche.,R.

tanto, que um modelo simples nao pode informar sobre todos es ses itens por falta da devida desagregação.

Existe uma série de outras vantagens lig~ das

à

desagregação. Vamos usar o setor de investimentos do mo delo Wharton para exemplificar esses ganhos. Enquanto um mode 10 simples possui um finico agregado para investimento, o mode 10 Wharton tem nove. l'l.'ssim, nove tipos de investimentos podem ser analisados. Dos nove, seis são determinados pelo modelo e os outros três tipos de investimentos agrícolas - são espec.!-_ ficados exogenamente. No primeiro estágio da desagregação, e feita distinção entre investimento em estoques e em capital fixo. Essa primeira divisão provém do fato de que as decisões de investir em estoque são razoavelmente diferentes das deci sões de investir em equipamentos e, portanto, dependem de va riáveis diferentes. A isso se junta a consideração de que nao é só o montante global de investimento que é importante no processo de simulação. A compos~ção do investimento, entre es toques e capi tal fixo, tem implicações relevantes para a prod~atender a demanda, como também para recompor o estoque ótimo de sejado.

o

segundo estágio de desagregação do setor in vestimento do modelo Wharton, é feito ao nível de indústria. Pa ra investimentos em estoques, esses passam a ser distinguidos por setores: manufaturas, agrícola e outros. Para investimentos em capital fixo, encontra-se dois subsetores: investimentos em planta e equipamentos, e investimentos em moradias. Os investi mentos em planta e equipamentos são analisados para o setor ma nufaturei!:o, agrícola, indústrias regulares e comércio, e os investimentos em moradia para o setor não-agrícola e agrícola. A justificativa para esse segundo estágio de desagregação pr~ cede do fato de ficar mais fácil e mais direta a incorperação de novas informações ao modelo. A esse nível de desagregação, mo dificações na legislação específica para cada setor podem SE.r introduzidas facilmente no modelo. Além disso,a desagregação pode facilitar a descoberta de fraquezas na estrutura do medeIo. Co

-10

mo exemplo, em 1970, os economistas da Wharton conside~aram as predições da equação para planta e equipamentos das indústrias regulares bastante pobres. Dado o nível de desagregação, foram capazes de descobrir a fonte do problema de maneira rápida e

realiz~r os ajustamentos devidos.

posição de um agregado tem implicações importantes para previ

saoi novas informações podem ser incorporadas de maneira fá

cil ao modeloi as fraquezas na estrutur.a podem ser descobertas e correções feitas de modo bem mais fácil.

Ao lado desses benefícios, é oreciso indicar os cus tos. Assim, à medida em que um modelo se amplia, as dificuld~

des não se somam, se multiolicam; com a desagregação em alto grau, a manutenção de dados se transforma numa imensa tarefa requerendo um "staff" capaz e enorme. O modelo MPS, por exem plo, faz uso de mais de 300 séries estatísticas que precisam ser processadas e atualizadas continuamente. Portanto, exis tem dificuldades de estimação do modelo e na programaçao de computadores. A adição de equações aumenta a complexidade da estrutura, tornando difícil o seu uso e sua compreensão. Nam~

di da em que uma nova variável é adicionada, a liçação entre ~ la e as demais variáveis pré-existentes deve ser determinada de modo que o modelo como um todo fique oerfeitamente integr~

do.

A comparação de um modelo simoles com o modelo Vlhar ton fornece um exemplo dramático do aumento em complexidade que a desagregação pode causar. A estrutura econômica desses modelos f~

"nece uma representação conhecida como diagrama de fluxo, como in dicado nas figuras 1 e 2, onde uma figura geométrica indica uma va riável e a linha reta de uma variável até outra indica que o

variável, ou seja, a primeira variável aparece na equaçao usa da para resolver a segunda variável. No modelo simples ( Fig~ ra 1 ), o diagrama de fluxo mostra, por exemplo, que o valor da taxa de juros tem influ~ncia direta no nIvel de investj. mento, que por sua vez é um determinante da renda total. Não resta dúvida que a extrema simplicidade do modelo é evidencia da no diagrama. O diagrama de fluxo do modelo Wharton ( Fig~

ra 2 ) fica imenso ao indicar as relações estruturais. As fi guras geométricas tªm o mesmo significado, mas agora existem trªs linhas de direção, para que se possa distinguir entre defasagens no tempo. Uma linha cheia indica que uma variável afeta a outra sem defasagem, uma linha ponteada indica que existe uma defasagem de um perIodo e uma linha fina indica e feito de uma defasagem de mais de um perIodo.A multiplicidade de linhas e da figuras geométricas no diagrama, reflete o ta manho e natureza iterativa do modelo Wharton.

Outro aspecto ~elevante quanto as desvanta gens dos modelos de grande porte é que, à medida que o modelo cresce, as equaçoes individuais também se tornam mais compl! cadas, tornando-se maiores e, freqGentemente, mais matematic~

FIGURA 01

Modelo Pequeno Porte

!lENDA GLOBAL .---~

CONSUMO PESSOAL

(C)

TAXA DE IMPOSTOS

(t)

(Y)

.----L_.

INVE

srrIM=~--1

(I)~

TAXA ~DE

JUROS

(r)

~

Variáveis exógenasc===J

Variável endógenar~~TO

GOVERNO1

(G)

ros de longô prazo, produto das manufaturas, utilização de c~ pacidade, investimento em estoque e poupança das empresas. Além disso, o valor atual dessas variáveis nem são considera dos na equação, as variáveis entram defasadas no tempo até no ve períodos ( veja figura 3 ).

Sumariando as desvantagens, temos: a ma nu tenção dos dados se torna a tarefa mais importante; o modelo se torna mais difícil de ser entendido devido a complexidade da estrutura econômica e das equações individuais; e o modelo se torna mais difícil de se estimar, programare resolver.

11.3 - A Escolha do Modelo

FIGURA 03

COMPARAÇÃO DA EQUAÇÃO DE INVESTIMENTO EM UM MODELO

SIMPLES E O MODELO DE WHARTON

MODELO VARIÁVEIS USADAS EQUAÇÕES PARA OBTER

SIMPLES r (Taxa de Juros) I

=

a + br I (Investirren.to)H

"tj

~

Taxa de juros de longo prazo IPM

=

ao + 11+ a1t

;3 H IL_

2,

...

,

IL_9 AiILt_2+ ::J PJ ~1 <:C (1)

W i=o r-n (J}

+

~~

PJ rt

h Profuto das Manufaturas A

iXMt_2+ rt-C f-'-;:J

~2'

i=o r) (1)a ••• , Jav1_

9 PJ

::J

(J} rt

o

...

(iJ

Utilização de capacidade + a3 CP_I + ;3

r 'O

CP_I f-' Pl

::J

rt

PJ

t

InvestilTento em estcque + a

4

[1

AiKMt_2 +(1)

(D

i=o .n

manufaturas C

f-'-o 'U PJ

;3 (;)

n 10-1_2 ' ••• , KM_9 ::J

rt

o Ul

Poupanças empresas + aS.

[3

Ai I11t - 2 p,PJ

l=O (J}

riedade de problemas. Segundo: deve ser considerado que, mes mo quando se tem um objetivo bem definido, existem não so , processos como também variáveis alternativas a serem utiliza das, e, nessas condiç6es, apenas a aplicação de testes emp~ ~

ricos é relevante em oferecer a indicaç~o correta.

A principal questão com que vamos nos pre~ cupar nos próximos capítulos é a interação da taxa de infla çao com a taxa de crescimento do produto real ao longo do tempo. Essa relação é apenas uma entre as muitas que podem fazer parte de um modelo macroeconômico. Nosso tema sera a divis~o, ao longo do tempo, das variações da renda agregada nominal em variaçoes entre produto real e variações nos pr~ ços. Logo, um modelo macroeconômico dinâmico que viabilize o estudo dessa separação de maneira siffiples pode facilitar a pesquisa de várias questões para uma determinada economia.

o

modelo que será utilizado nesse trabalho é o desenvolvido pelo Departamento de Pesquisas do " Federal Reserve Bank of St. Louis~ que consideramos poder atender aos requisitos expostos no início desta seção, pois e extre mamente simples como instrumento de trabalho.CAP1TULO 111

o

HODELO DE "ST. LOUIS"111.1 - Introdução

Em abril de 1970, L.C.Andersen e K.H.Carlson, ambos

do "Federal Reserve Bank of St. Louis", publicaram liA

Honetarist Hodel for Economic Stabilization", na revista do

referido Banco14. O modelo daqui por diante

ser~

mencionadocomo o modelo de "St. Louis".

Trata-se de um modelo de curto prazo e seu propósi

to é fornecer informações para o processo decisório das p~

liticas econ6micas de estabilização. Assim, o modelo foi es

truturado através do uso de ferramental que se prende a in

flu~ncia do estoque de moeda e dos gastos do governo ~ede

ral sobre o disp~ndio total da economia, com a tarefa de

prover informação sobre o movimento de diversas vari~veis e

con6micas agregadas, em resposta a ações monet~rias e ações

fiscais.

Cabe esclarecer que este capitulo tem a finalidade

de descrever o modelo de "St. Louis" original. O modelo que

14 Andersen e Carlson, liA Monetarist ~1odel for Economic Stabiliz2tion" ,

será utilizado em nosso trabalho econométrico e uma adapt~ ção do modelo original

à

economia brasileira. A apresent~ção dessa adaptação será feita, mais adiante, no Capítulo

v.

111.2 - Um Modelo Monetarista

Segundo os monetaristas, o sistema econ6mico e tal que a explicaç~o par~ as flutuaç6es de produto real fica a cargo das diferenças entre preços esperados e preços que e fetivamente ocorrem. Assim, consideram que, enquanto as ex

-pectativas de preços para o futuro nao se tornarem corretas, a atividade econômica flutuará.

o

modelo de "St. Louis" - como outros modelos mone taristas - apresenta três aspectos fundamentais: uma hipót~se sobre o comportamento do mercado de moeda, urna hipótese sobre o processo de formaç~o de preços e uma hip6tese ares peito de como se forma expectativa de preços futuros a pa~ tir do conjunto de preços presentes e passados. No mercado monetário a oferta de moeda

é

considerada exógena.bal as firmas elevam seus preços menos do que a inflação es

perada e quando ocorre excesso de demanda global elas ele vam os preços de acordo com uma taxa mais elevada do que a inflação esperada.

Finalmente,

ª

postulado que existe, em qualquer mo mento de tempo, um único nível de produto potencial que cre.§.ce exogenamente no tempo e segundo o qual oferta e demanda por trabalho se igualam. Esse nivel corresponde â taxa natu

ral de desemprego, causada pela inevitável fricção que ocor

re num sistema de mercado onde a informação não

ª

gratuita.o

grau segundo o qual a renda real excede ou cai abaixo do nivel de renda potencial considerado exógeno e, presumivel mente, relacionado ao nivel de excesso de demanda ou exces so de oferta da economia. Desta forma, a razão entre renda efetivamente verificada e renda de pleno emprego é usada co mo urna "proxy" para a medida de excesso de demandalS .111.3 - Urna Visão Global do Modelo de "St. Louis"

Corno a figura n9 4 indica a mudança do PNB é deter minada por mudanças passadas e correntesde oferta de moeda e dos gastos federais de pleno emprego. Essas mudanças do

lS N-ao e- dl' f"'lcl'l construlr mo e os a ternatlvos ' d 1 1 ' d e f ormaçao ~ d e preços

que nos conduzam a predições bem diferentes, como por exemplo Tobin,

J., "Inf1ation and Unemp1oyment", pp. 1-,18, onde é apresentada uma

visio alternativa da interaç;o de preços e flutuações do produto

FIGURA N9 4

Fluxograma do Modelo de "St. Louis"

Cf) Mudanças no Mundanç as nos G:ls

[

Mudanças

U

Estoque de tos Fed erais deProduto Passadas

Moeda Pleno Emprego Potencial em Preços

-PNB sao combinadas com mudanças do -PNB potencial para forne cer urna medida de pressão de demanda. A mudança em preços esperados para o futuro, formada com urna média ponderada de preços passados, utilizando pesos oriundos da equação de ta xa de juros de longo prazo, e combinada à pressão de deman da para explicar a mudança no nível de preços. Urna vez obti da a mudança no PNB

e

no nível de preços, gera-se, por resí duo, o produto real.o

produto real é então combinado com o produto p~-tencial que, seguindo urna versao generalizada da "Lei de Okun" , é transformado em taxa de desemprego. A taxa anual de mudança da oferta de moeda, de produto real e de preços (ajustadas por um índice de desemprego), são cODbinadas na determinação da taxa de juros de longo e de curto prazo.

111.4 - Equações do Modelo de "St. Louis"

Apresentamos, a seguir, a forma algébrica do modelo de "St. Louis" original, indicando as variáveis que sao con

-sideradas exógenas e endógenas. Essa é urna formulação bas tante geral que resume as características do modelo, ign~ rando problemas de dimensão e defasagens.Identidade Definicão Gastos Totais

---~---6Y

t

f4 (6P~ 1 0 0 0 o .6P

t )

L-- -n

Hiato do Produto Real

(3,2)

(3,3)

(3,4)

(3 15)

(3 16)

( 3 ,7)

l:,Y

t

-

mudança nos gastos totais l:,Pt - mudança no nível de preços Dt

-

pressao-

de demandal:,X

t

-

mudança no produto real Rt - taxa d~ juros de mercadol:,P~ - mudança antecipada no nível de preços Ut - taxa de desemprego

Gt - hiato do produto real

Variáveis Exóaenas

---~----onde:

Mt - mudança no estoque de moeda

Et - mudança em gastos federais em pleno emprego

X~

- produto potencial111.4.1 - Equação de Gastos Totais

n n

.L mi6M

t . +.L ei bEt .

l=O - l l=O - l

6Yt - mudanças nos gastos globais

( 3 ,9)

l:,Mt_i-mudança no estoque de moeda no período t-i 6E

A especificação acima da equaçao de Desp~

sa Total originou-se no trabalho anterior de Andersen e Jor dan16. A equação representa mudanças em gastos totais como uma função de variaç6es presentes e passadas da oferta de moeda e dos gastos federais de pleno emprego. Ambas as va riáveis explicativas são tratadas como exogenas e seus coe

ficientes indicam os efeitos diretos e indiretos de suas va riaç6es sobre as variaç6es dos gastos globais da economia. A função gastos globais, representada desta forma, e uma simplificação razoável da realidade.

Não resta dGvida que um considerável nume ro de variáveis independentes, como taxa de juros e estoque de ativos financeiros, também influencia!Tl na determinação da demanda agregada nominal. Aqui, o Governo Federal e as Autoridades Monetárias são tratados como elementos g erad.c2. res de forças exógenas que influenciam de forma independe~

....

te os gastos totais da economla.

o

ferramental teórico dessa equação foi tr~ balhado por McCallum, em seu estudo sobre a discussão da influên cia de ações ITDnetárias e fiscais sobre a despesa global da economii 7.16

Andersen e Jordan, "Monetarist and Fiscal Actions: Test of Their Relative Irnportance in Economic Stabilizations".

Seu modelo semi-estrutural18 contém seis variáveis endóg~ nas: X

=

renda real; C=

consumo real; i=

investimentorea~r

=

taxa de juros real; p=

nível de preços; Md = demanda des F

moeda; M

=

oferta de moeda; X produto de equilíbrio de-

-pleno emprego. As seis equaçoes sao: c

=

ci

=

i x=

c Md=

MS Md L- -

PMS

=

M-(X, r) (r) + i +

(X, r) G/p

Consumo

Investimento Demanda agregada

Equilíbrio no mercado da moeda

Demanda de moeda

Oferta de moeda exógena

As trªs Gltimas equaç6es podem ser combinadas em:

L (X,r)

=

MP

(3.10 )

(3.11 )

(3.12)

(3.13 )

(3.14 )

(3.15 )

(3.1 G)

-Resolvendo as equaçoes (3.10), (3.11), (3.12), (3.16), para "r" e substituindo o resultado em (3.16) e invertendo, ob tém-se a equação:

l8Lemgruber, A.C., A Study of the Acellerationist Theory of 1nflation, Dissertaç~o de Doutorado nao publicada, University of Virginia, 1974, p. 69, explica a origem desse termo em um pé de página:

"This terminology is Lised by ~1cCallul:1 (79) referring to equations í-lÍth more than one endogenous variable that are not "pure" autonomous behavioral structural equations. The classical examples are of curse the well-knOím 1S and UI curves. ~otice the difference bet\\'een "semi-structural" relations and reduced forms".

O que ocorre, na verdade, é que um modelo semi-estrutural é gerado a

trav~s de um processo de se reduzir um modelo estrutural por etapas. Assim, a forma semi-estrutural seria uma situaç~o inter~ediãria entre

M G

X = L (- -)

P P (3.17)

que relaciona produto real a M, G e P. Como "p" e uma variá vel endógena,

é

preciso o uso de outra equação. McCallum ob tém essa equação através da introdução da relação de ajust~menta de preços neoclássica:

dp F

dt

=

V (X - X ) (3.18)onde (X - XF) reflete excesso de demanda. As equaç6es (3.17)

e (3.18) conduzem a uma equaçao para renda nominal dependen-

-F

do de M, G e X - X . Quando o modelo é reduzido ao seu forma to final, ou seja, quando todas as variáveis end6genas forem eliminadas pela solução das equaç6es, a renda nominal se tor na uma função de M, G.

Para o caso brasileiro, a especiflcação u tilizada não contém a variável independente gastos do goveE

...

no (G). Isso se deve ao fato de que fica muito difícil deter ~inar-se uma variável fiscal representativa para a economia brasileira. Antes de 1965 os gastos governamentais eram pr~

Portanto, a partir de 1965, em face da ênfase monetaristada política do governo, também não é possível separar-se urna variável fiscal independente da expansão monetária.

-Pode-se dizer que a equaçao de gastos to tais e o que se convencionou chamar uma forma reduzida, na qual os coeficientes captam as influências diretas e indire tas das variáveis independentes.

111.4.2 - Equacão de Precos >

6P

t

=

c +n

a

.L d. Dt . + c APt 1=0 1 -1

6P

t - mudança no nível de preços no periodo t

6Y

-t

6Y

t - mudança nos gastos totais no petiodo t

X~

- produto potencial no periodo t Xt - l - produto real no período t6P~ - mudança antecipada de pr~ ços no periodo t.

(3.19)

variável pressao de demanda

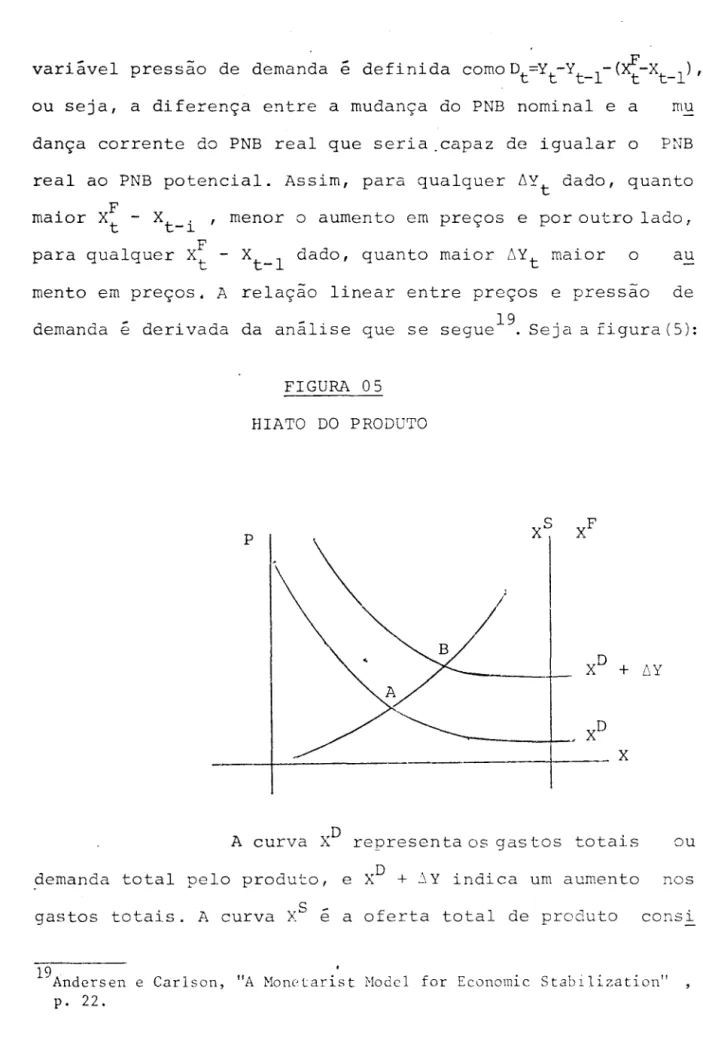

é

definida como Dt =Yt-Yt-l- ({-Xt-1) , ou seja, a diferença entre a mudança do PNB nominal e a mu dança corrente do PNB real que seria ,capaz de igualar o PNB real ao PNB potencial. Assim, para qualquer ~Yt dado, quanto maior

X~

- Xt- i ' menor o aumento em preços e por outro lado,

F

para qualquer X

t - Xt- l dado, quanto maior ~Yt maior o au mento em preços. A relação linear entre preços e pressão de demanda

é

derivada da análise que se segue19. Seja a figura(S):FIGURA 05 HIATO DO PRODUTO

A curva XD representa os gastos totais ou demanda total pelo produto, e

x

D +~Y

indica um aumento nos gastos totais. A curvax

S e a oferta total de produto consi19 Andersen e Carlson, " ' , A HoneLar~st l'-10QC 1 f ar Econom~c . ~ta ~ b' l' 1. ~zat~on , "

tente com firmas maximizadoras de lucro. A mudança em pr~

ços com o deslocamento do equilíbrio de "A" para "B", como conseqüência do incremento da demanda.de LY vai depender do tamanho desse deslocamento e da inclinação da curva

x

S. Se considerarmos essa relação aproximadamente linear e que os valores observados de X caem sobre a linha de oferta, pod~remos considerar que a variável inclinação de

x

S se aproxi ma da diferençax

F -x

S.o

termo mudança antecipada de preços, e xerce uma influência adicional sobre os preços. Ela repr~senta a crença de que mudanças em preços dependam não ap~ nas do excesso de demanda, mas também da mudança em preços esperados que também afeta a política de preços das firmas e dos fatores de produção. Um aumento de preços

desloca a curva

"x

S" para cima e para a esquerda.esperados

~ razoável se' expressar movimentos de pre ços como uma função de excesso de demanda e de movimentos de preços antecipados. No capítulo IV será apresentado o d~ senvolvimento da teoria sobre curva de Phillips até sua ve~ são mais moderna que justifica a especificação utilizada p~ lo mode'lo de "St. Louis".

111.4.3 - Equação Taxa de Desemprego

onde:

u~ - desemprego como percentagem d3 força de traba

<-lho no período t

A taxa de desemprego é uma função de valo res atuais e defasados no hiato do PNB, expresso como uma percentagem de produto potencial. Assim, a variável Gt e

F

Xt - Xt - l . Essa especificação tem o tratada com igual a 100

rigem na equaçao:

x

=

f (PO, PR, H, C, K,Ul

onde:

PO população

PR = taxa de participação da força de trabalho

H índice de horas por trabalhador

C taxa de utilização do estoque de capital

K estoque de capital

X = produto real

U = taxa de desemprego

Seguindo a "lei empírica de Okum" , todas variáveis, exceto

pressao pela hipótese simplificadora de que essas variáveis 20 sejam função exclusivamente de 1.), ou de tendência do tempo

Utilizando-se

x

F com a finalidade de. captar a tendência ao longo do tempo e resolvendo a expressão para 1.), gera-se a equação taxa de desemprego. Para o caso brasileiro não é po~ sível estimar-se essa equação em face da falta de dados tri mestrais em série.

111.4.4 - Equação Taxa de Juros

RL

n n P

t . = c

-

e Mt + L x,x

t ' + ,I: Pi (~) (3.21)

t i=o l -l l=O Ut '

-l

4

-onde:

RL t taxa nominal de juros de longo prazo no pe ríodo t

Mt

-

taxa de variaçao do estoque de moeda no-

p~ríodo t

de

-

do Droduto real períodox

t -l ,-taxa variaçao no

t

20 A h~potese . - crUCld . 1 d a le~ ' de O 'um e que mudanças k - d ' e produt~v~dade . e a d

forç~ de trabalho, e como conseqU~ncia do produto potencial, ocorrem segundo uma situação exógcna de tendência, através do tenpo. Entretan to, pode-se taffibém considerar que 2 não utilização completa do pr0~u

P

t - i - taxa de variação do nível de preços no p~ ríodo t-i

U

t -1 . - índice de desemprego como percentagem da

força de trabalho.

Nessa equação, a visão monetarista está presente. O efeito l~quidez é associado a mudanças nominais de moeda e é temporário, desaparecendo

ã

medida em que pr~ ços e produto variam. O aumento da taxa de crescimento da oferta de moeda faz com que a taxa de juros caia e, dessa forma, investimentos e gastos pessoais sãoestimulado~gera~do uma tendência para elevação da taxa de juros. Na medida em que taxas de crescimento monetário mais elevadas geram preços correntes maiores, o pGblico passará a esperar um a~ mento continuo de preços. Esse fato, via equação de Fisher, fará com que a taxa de juros aumente mais ainda. As taxas de juros não são usadas, explicitamente, para explicar ou tras variáveis endógenas no modelo.

III.4.5 - Expectativas de Preços Futuros A equação de preços inclui uma variáv~ex

pectativa de preços, que é cons~rurda sob a hipótese de que as expectativas acerca de preços futuros são formadas com base na experiência passada.

-As mudanças em preços passados sao ajust~

lizada como iridicador de movimentos futuros em preços. Isso

é feito para refletir o fato de que, se a taxa de desempr~

go estiver crescendo, as decisões tomadas pelas unidades e conômicas tenderão a descontar a inflação corrente na forma

- - . 21

çao de antecipaçoes acerca de futuros movimentos em preços.

Os pesos empregados na formação das expe~

tativas são oriundos da equação de juros de longo prazo, on de são estimados das expectativas de mudança no nlvel de preços. A soma das mudanças passadas em preços é multiplica da pelo PNB defasado para escalar o termo em unidades mone tárias, porque a variável dependente é definida corno a rr.udaQ ça em dólar do PNB devida a uma variação em preços:

..

111.5 - Variáveis Usadas no Modelo Original

Nesta seção, vamos tecer alguns comentários sobre as variáveis usadas no modelo original. Esta seção

õ

de im portância, uma vez que vamos utilizar o modelo como ferra menta de trabalho. Assim,é

preciso ter em mente as questões envolvidas com o uso das variáveis empregadas no trabalho ~ conométrico original do modelo, a fim de se ter noção dassuas limitações.

111.5.1 - Oferta de Moeda

A escolha das variáveis monetária e fis

22

cal foi baseada em trabalho anterior de Andersen e Jordan .

A exogeneidade da oferta de moeda tem sido assunto de con trovérsia por muitos anos. Cabe, entretanto, questionar que se a oferta de moeda for considerada corno end6gena, o que então seria urna variável monetária ex6gena? Outros

traba-lhos usam a base monetária, outros eliminam o papel-mceda em poder do público e ainda outros tiram reservas emprestadas.

III.5.2 - Gastos Federais de pleno Emprego

O conceito de orçamento de pleno emprego é considerado corno a medida mais significante de ações fis

,

cais sobre a atividade econômica. Os gastos federais de ple no emprego são definidos como as despesas governamentais em bens e serviços e pagamentos de transferências, ajustadas P5: ra excluir a influência das variações na atividade econômi ca. Na verdade, os livros-texto de macroeconomia informam que a variável "G" na equação Y

=

C + I + G é apenas gastos-governamentais em bens e serviços e nao inclui os pagame~

tos de transferências. Se considerarmos que esses pagame~ 22