CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO DE MESTRADO EXECUTIVO

RECUPERAÇÃO DE CRÉDITOS: A

VARIÁVEL FINANCEIRA E A DINÂMICA DE

MERCADO COl\-fO REGRA DE LIQUIDAÇÃO

DE CRÉDITOS PROBLEMÁTICOS

DrSSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

EDUARDO DE OLIVEIRA MARTINS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA CENTRO DE FORMAÇÃO ACADÊMICA E PESQIDSA CURSO DE MESTRADO

TÍTULO

RECUPERAÇÃO DE CRÉDITOS: A VARIÁVEL FINANCEIRA E A DINÂMICA DE MERCADO COMO REGRA DE LIQIDDAÇÃO DE CRÉDITOS

PROBLEMÁTICOS

DISSERTAÇÃO DE MESTRADO APRESENTADA POR:

EDUARDO DE OLIVEIRA MARTINS

E APROVADO EM 13/1 1/2001

ISTV ~~P

PhD EM BUSINESS ADMINISTRA TION

~.f/7

,<;: .

FE ;t g G 0í um ~ TENÓ ~

DOUTOREM ENGENHARIA DA PRODUÇÃO

rrJ~

eu.o~

.~ .

FUNDAÇÃO GETÚLIO VARGAS

EBAPE - ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

Eduardo de Oliveira Martins

Recuperação de Créditos: A Variável Financeira e a Dinâmica de Mercado como Regra de Liquidação de Créditos Problemáticos

Dissertação apresentada para a obtenção do título de Mestre em Gestão Pública/Gestão Empresarial pela Fundação Getúlio Vargas.

Orientador: Praf. Istvan Karaly Kasznar - PhD.

AGRADECIMENTOS

Um sincero obrigado.

Aos colegas de curso, que, pela amizade e companheirismo, sempre prestaram o apoio nece>sário para um excelente aproveitamento dos estudos.

Ao professor Istvan que, sempre prestativo e atencioso, soube administrar com excelência as contingências e etapas do processo de orientação, conferindo importantes nortes para o desenvolvimento das linhas científicas objeto deste estudo.

Aos professores Fernando Tenório e Walter Ness, pela importante colaboração para a fonna final do trabalho.

Aos funcionários da Fundação Getúlio Vargas, em especial da EBAP, pela atenção e cortesia no trato do nosso dia a dia acadêmico.

Ao Banro do BrasiL pelo apoio financeiro e institucional.

Ao Conglomerado Goldman Sachs, inclusive empresas delegadas no Brasil, em especial nas pessoas de Brad Gillman, Nicolas Kogan, Salman Khan, Lance West, Edemar Dalmaso, Milton Betenheuser, Nilton Neves e Ulisses Rodrigues, pela oportunidade de mostrar, na prática, os conceitos técnicos de mercado inerentes ao dia a dia de uma empresa privada de administração de créditos.

Aos colegas de trabalho, pela colaboração pennanente e esportânea.

A

Téia, amor e companheira de todas as horas e tempestades.Aos amigos Valmir e Cássia, que sempre prestaram o apoio moral e técnico para a

SUMÁRIO

Página

LISTA DE ILUSTRAÇÕES ... VIII

RESUMO... X

1. INTRODUÇÃO ... 1

1.1 Prop'lsitos e Objetivos do Estudo... 4

1.2 Resultados Esperada;: Hipóteses Fundamental e Secundária ... 5

1.3 Delimitação do Estudo ... 6

1.4 Metodologia ... ... ... ... ... ... ... ... ... ... .... ... ... .... ... 6

2. BANCO DO BRASIL: ORGANIZAÇÃO ESTRUTURAL, INSUMOS E PROCESSOS .. ... ... ... .... ... .... ... ... ... ... ... ... ... .... ... .... ... ... 8

2.1 Organograma: Foco no Cliente ... ... ... .... ... ... ... ... ... ... .... ... ... ... ... 9

2.2 Áreas de Desenvolvimento da Dissertação ... 11

3. O PROBLEMA ... 14

3.1 Primeira Questão: as barreiras legais ... 17

3.2 Segunda Questão: a titularidade da carteira ... 20

3.3 Objetivos do Estudo ... ... ... ... ... ... ... ... ... ... ... 22

4. PARADOXOS E PARADIGMAS ... 23

4.1 O Valor daDívida & Capacidade de Pagamento ... 23

4.2 O Paradoxo do "Dever de Diligência" do Administrador Público & Expectativa de Retorno (Custo de Oportunidade) ... 26

4.3 Dimensionamento Orçamentário da Departamentalização da Cobrança: Custos Invisíveis da Manut. e Adm de Créditos Problemáticos ... 32

5. A INADIMPLÊNCIA E A RECUPERAÇÃO DE CRÉDITOS NO BB ... 37

5.1 Fases do Processo de Crédito e Acionamento da Equipe de Recuperação ... 37

5.2 A Origem da Inadimplência ... 40

5.3 Estudos Acadêmicos sobre Causas da Inadimplência ... 46

5.4 Criticas à Avaliação de Causas da Inadimp. no Sistema Bancário Brasileiro .. 42

5.5 A Abordagem da "Cultura da Inadimplência" ... 53

5.6 O Processo de Crédito como Co-Resprnsável pela Inadimplência ... 55

6. INADIMPLÊNCIA: EFEITO CONTÁBIL E PROCESSO NEGOCIAL ... 60

6.1 Como o BB passa a tratar as dívida vencidas e os respectivos devedores ... 60

6.2 A Situação Contábil ... 60

6.3 O Processo NegociaI no BB: o Conceito Patrimonial ... 62

7. O DILEMA DA RENEGOCIAÇÃO DE DÍVIDAS: O CUSTO DE OPORTUNIDADE E O DEVER DE DILIGÊNCIA ... 67

7.1 Considerações Legais sobre o Dever de Diligência ... 69

7.2 O Uso do Conceito de Custo de Oportunidade e Economia Futura como Instrumentos de Recuperação de Créditos ... 74

8. A EXPERIÊNCIA DAS COMPANHIAS SECURITIZADORAS DE CRÉDITOS FINANCEIROS: FOCO ESTRATÉGICO E ÚNICO NA RECUPERAÇÃO ... 87

8.1 As Vantagens do Modelo de Cessão de Créditos Problemáticos para Emissores Primários (Bancos) ... ... 90

8.3 Os Instrumentos de Medição da Eficiência da Recuperação de Créditos:

Foco eJTI Resultados ... ... 97

8A Outras Medidas de Avaliação Paralela ... 99

9. CONCLUSÕES ... 107

10. REFERÊNCIAS BIBLIOGRÁFICAS ... .. 113

11. APÊNDICE ... ... 118

11.1 Resolução BACEN 2.686, de 26 de janeiro de 2001 ... 119

11.2 Resolução BACEN 2A71, de 26 de fevereiro de 1998 ... 122

11.3 Lei 8.429, de 02 de junho de 1992 ... 125

lIA Lei 8.443, de 16 de julho de 1992 ... 132

LISTA DE ILUSTRAÇÕES

Lista de Quadros

Página

Quadro 1 - Composição Acionária --- 8

Quadro 2 - Diretoria de Finanças --- 11

Quadro 3 - Controladcria --- 12

Quadro 4 - Fases do Processo de Crfdito --- 38

Quadro 5 - Recovery Rates --- 101

Quadro 6 - Performance Citibank - "Workout" a partir do vencimento --- 103

Quadro 7 - Performance securitizadora - "Workout" a partir da aquisição --- 103

Quadro 8 - Paralelos entre recuperação de créditos em bancos e securitizadoras ---- 110

Lista de Figuras Figura I - Organograma --- 10

Figura 2 - Desempenho das Operações Ativas --- 16

Figura 3 - Estimativa do Estoque de Créditos Problemáticos --- 16

Figura 4 - Retomo do Acionista --- 31

Figura 5 - Causas da Inadimplência - Amostra 200 casos --- 42

Figura 6 - Fluxo Contábil da Dívida --- 61

Figura 7 - Linha de Negociação de Dívidas segundo o Conceito Patrimonial --- 64

Figura 9 - Critérios de Precificação de Dívidas --- 86

Figura 10 - Etapas da Segmentação --- 94

RESUMO

A presente dissertação tem a finalidade de consolidar o objeto de estudos acadêmicos feitos em face do Curso de Mestrado e realizados pelo autor com base na situação hodierna enfrentada pelo no Banco do Brasil S.A na área de Recuperação de Créditos.

Em tempos de Real, nunca um assunto esteve tão em voga no meio econômico quanto o problema da inadimplência generalizada que assola o País.

Se, por um lado, a estabilidade da economia propiciou pequena melhoria da qualidade de vida da classe de baixa renda e a estagnação da inflação em patamares abaixo de um dígito, por outro, o setor produtivo vive o dilema da recessão decorrente de diversos fatores, que vão desde a crise vivida pelos parceiros do Mercosul, sobretudo a Argentina e o Uruguai, o "fantasma" do racionamento de energia até o impacto de medidas monetárias e cambiais representadas, respectivamente, pela manutenção das taxas de juros em patamares elevados e a alta volatilidade do mercado cambial, isso sem contar aspectos mais pontuais, como é o caso da "Tensão Pré-Eleitoral".

Obviamente, a ação de todas essas variáveis econômicas acaba por impactar diretamente os integrantes do setor produtivo, que ao se vaticinar qualquer vestígio de crise, vêem-se no centro de um furacão econômico cujas conseqüências devastadoras são constatadas no aumento do número de cheques emitidos sem a devida provisão de fundos, no recrudescimento dos registros restritivos ao crédito nas agências de proteção às empresas e, dentre diversos outros termômetros, no acúmulo de protocolos de concordatas ou mesmo convolações em falência de solicitações preventivas anteriores.

O principal -e maléfico- efeito da recessão é a inadimplência do consumidor em relação ao seu crediário, ao seu fornecedor, ao seu banco e ao próprio Estado, motivada pelo desemprego ou arrefecimento do mercado.

Discute, ainda, a falta de eficácia da atual estrutura designada pelo Banco para o trato do problema da inadimplência, calcada essencialmente em limitações legais e antigos paradigmas e paradoxos que impedem urna atuação mais combativa dos negociadores.

A abordagem apresentada pelo autor estabelece, ainda, relação de causa e conseqüência da inadimplência no Banco com o processo de crédito amplamente empregado pelo Sistema Financeiro Nacional, inclusive pelo próprio Banco do Brasil, e com as ações de cobrança utilizadas quando do vencimento das dívidas, cuja timidez, no passado, ensejou a instituição e disseminação da cultura da inadimplência (idéia de que dever a um banco público pode ser urna grande vantagem).

o

autor sugere, ainda, que o tratamento da dívida vencida merece análise diferenciada e segregada daquela utilizada no processo de crédito, quando se estuda urna proposta de empréstimo e se estima urna receita obtenível pelo Banco com a operação.Afinal, urna dívida vencida representa, no mínimo, a confirmação de que o nsco analisado quando da concessão do financiamento se transformou, agora, na iminência de perda financeira para o Banco e que qualquer esforço de recuperação deve ser dinâmico e estar despido dos conceitos financeiros que deram origem ao empréstimo (expectativa de realização de urna receita de juros).

Um dos objetivos desse estudo é o de estabelecer uma relação entre o melhor conhecimento das carteiras de créditos problemáticos e indicativos de como tratar propostas de reestruturação de operações vencidas, tudo isso com base em premissas de avaliação de custos de gestão do portfólio, comparativos fInanceiros de alternativas e atuação focada na realização de dinheiro sobre ativos "engessados" em face da inadimplência.

A importância dos tópicos aqui abordados servirá, como fIm subsidiário, para também respaldar o administrador estatutário quanto a eventuais questionamentos de fIscalizadores externos sobre o cumprimento do dever de diligência no trato das ações de cobrança do Banco, assim como para oferecer maior conforto aos acionistas a propósito da efIciência dessas ações em horizonte estritamente fInanceiro.

Adicionalmente, o estudo aborda uma questão inédita no País: como ver sem quaisquer desconfIanças o desempenho das sociedades securitizadoras de créditos fInanceiros, examinando-se como a especialização na gestão de créditos problemáticos pode se mostrar como alternativa capaz de gerar excelente retomo ao acionista comparativamente ao modelo tradicional de departamentalização da recuperação de créditos dentro dos bancos originalmente emprestadores.

A idéia, nesse contexto, é mostrar a diferença entre duas formas de gestão de carteiras de créditos problemáticos: a tradicional, que consiste na designação de empregados do banco credor para cobrar as dívidas não pagas; e de mercado, que envolve a precifIcação desses créditos e a sua venda para empresa que fará da administração dessas operações um negócio efetivamente, com geração de caixa, orçamentos e demais requisitos fInanceiros, econômicos e de controle para o desenvolvimento de uma atividade lucrativa.

financeiros advindos da simples venda da carteira; e a segunda, chamada de ativa, onde além de ter os referidos beneficios os bancos auferem rendas desse "novo negócio", por meio de previsões contratuais ou participações acionárias nas companhias securitizadoras de créditos financeiros.

1.1 Propósitos e Objetivos do Estudo

o

estudo pretende examinar como o problema dos créditos inadimplidos vem sendo enfrentado pelo Banco do Brasil e como alguns velhos paradigmas e temores gerenciais acabam contribuindo significativamente para a geração de um resultado insatisfatório de recuperações frente ao volume de despesas empregado para sustentar uma pesada estrutura de cobranças e administração de créditos.São estudadas, ainda, considerações de geração de ganhos para o acionista mediante privilégio do conceito do custo de oportunidade nas negociações de crédito em detrimento do que se pensa ser algumas máximas sobre dever de diligência e atos de liberalidade do decisor/negociador. É abordado, no escopo do conceito de custo de oportunidade, o impacto favorável de determinada proposta de renegociação sob o ponto de vista de economia, a valor presente, de custos futuros de administração de créditos problemáticos.

É estudada, ainda, a alternativa de "privatização" da carteira de créditos como solução de mercado e geradora de resultados financeiros -a valor presente- mais atrativos para o acionista do que a manutenção da atual estrutura de administração e cobrança de créditos inadimplidos.

1.1.1 Questão Fundamental

Visão tradicional: o critério patrimonial como piso intransponível para qualquer acordo, sob pena de caracterização de "atos de liberalidade'" por parte do gestor público. A cobrança de dívidas como atribuição de um departamento do Banco. Uso da criatividade e da especialização direcionados para a criação de programas globais de recuperação de créditos, sedimentados em paradigmas gerenciais e jurídicos.

Visão atualizada: conceito de custo de oportunidade, economIa em logística de administração de créditos e valor presente como determinante de solução e decisão de créditos problemáticos. Segregação -inclusive contábil- das atividades de cobrança (com foco na prestação de serviços de inteligência de soluções de problemas) da atividade bancária (com foco na intermediação financeira). Uso da inteligência corporativa na modelagem de soluções específicas e de maior impacto.

1.2 Resultados Esperados: Hipóteses Fundamental e Secundária

o

estudo pretende demonstrar a hipótese fundamental de que é possível maximizar os resultados financeiros da empresa e dos acionistas mediante uma gestão de créditos problemáticos mais eficiente e desprendida de preconceitos e paradigmas que atualmente só contribuem para a manutenção do engessamento do capital empregado em operações de crédito mal sucedidas.Como hipóteses secundárias, pretende-se demonstrar que:

a) contrariamente ao que afirmam as abordagens jurídicas sobre a gestão de recursos ligados a empresas controladas pela União, o critério de avaliação financeira dos empréstimos problemáticos para fins de renegociações amigáveis deve prevalecer sobre a escala de perspectiva de sucesso de ações de cobrança litigiosas estabelecida com base na análise de garantias;

b) existem instrumentos de mercado hoje disponíveis no mercado capazes de alavancar a posição financeira do Banco sobre as contas de operações compensadas em prejuízo ou contabilizadas em Créditos em Liquidação e, como conseqüência, de aduzir maior economia em logística e liberar capital financeiro e humano para emprego em outros negócios-fim do Banco (intermediação financeira).

1.3 Delimitação do Estudo

o

estudo foi realizado sob a definição de um diagnóstico da inadimplência histórica do Banco, as experiências empregadas anteriormente pelas diretorias na tentativa de combater esse estoque de créditos problemáticos e a visão atual dos trabalhos de recuperação.Tendo esse diagnóstico, foi empreendido trabalho de relação de tratamento da carteira de créditos vencidos pelos bancos no exterior (experiência nos Estados Unidos da América, México e Japão) com a atitude dos banqueiros brasileiros, com observações técnicas e acadêmicas pontuais sobre alguns critérios mundialmente aceitos tal como correlação próxima de sucesso de recuperação de créditos e margem de cobertura de garantias; senioridade do colateral em relação à velocidade de recuperação de créditos; índices de perda de capital em relação ao tempo de "delinqüência" de determinada operação de créditos; comportamento do volume de falências e concordatas na carteira versus perspectivas de recuperação e outros estudos afins.

o

estudo delimita, ainda, como as Companhias Securitizadoras de Créditos Financeiras, autorizadas a funcionar no País a partir da edição da Resolução 2.686, de fevereiro de 2000, do Banco Central do Brasil, podem se apresentar como veículo eficaz de gestão de créditos problemáticos, através do conceito de recuperação de créditos como negócio e não "oficina" de reparos atrelada à área de crédito.1.4 Metodologia

1.4.1 Tipo de Pesquisa

Considerando os objetivos traçados para o estudo, foram realizados 2 tipos de pesquisa exploratória:

hl

Pesquisa bibliográfica: em que são abordadas as referências e as análises sobre oassunto realizadas por especialistas.

1.4.2 Coleta dos Dados

A coleta dos dados foi realizada por meio de:

• pesquisa de campo com relato de fatos vivenciados pelo autor no período

em que era gestor de carteiras no Banco do Brasil e atual, em que

gerencia a única Companhia Securitizadora de Créditos Financeiros

independente do País, controlada pelo Goldman, Sachs & Co;

• pesquisa documental mediante o acesso a documentos internos das

empresas, como reportes de performance na cobrança de créditos

vencidos;

• pesquisa bibliográfica em livros, periódicos, teses e dissertações com

dados e informações pertinentes ao assunto.

1.4.3 Universo e Amostra

Quanto aos dados numéricos, elaborou-se correlação entre os critérios e remédios

utilizados pelos negociadores do Banco no passado e e seu impacto nos números alusivos

ao estoque de créditos vencidos.

Quanto à legislação aplicável ao negócio de gestão de carteiras, mostrou-se a

diferença legal entre o veículo detentor de carteiras cedidas (Cias. Securitizadoras de

Créditos Financeiros) e o credor primário, assim como os impactos nas demonstrações

financeiras de cada um.

Foi utilizada, ainda como amostra, o comportamento da carteira de créditos

vencidos da Cia Securitizadora Rio Paraná no periodo de um ano após a cessão de

carteiras no segmento de dívidas estruturadas e customizadas, contratadas originalmente

junto a um Banco Público: o Banestado.

A pouca bibliografia disponível sobre a matéria foi selecionada e levantada a

2. BANCO DO BRASIL: ORGANIZAÇÃO ESTRUTURAL, INSUMOS E PROCESSOS

o

Banco do Brasil S.A é uma sociedade anônima de economia mista, tendo a Secretaria do Tesouro Nacional como acionista majoritário. Atua no mercado financeiro na forma de Conglomerado e é classificado como autoridade de apoio do Sistema Financeiro Nacional - SFN.Além do Governo Federal, os principais acionistas do Banco são as associações de minoritários, o fundo de pensão dos funcionários do Banco do Brasil (PREVI), e o BNDESPAR. Em 31.05.2002, o quadro societário do Banco poderia ser assim visualizado:

Acionista

1- Tesouro Nacional 2- PREVI

3- BNDESPAR 4- Minoritários

Total

Composição Acionária

Ações ON

(%) 73,23% 11,17% 2,68% 12,92%

100,0%

Ações PN

(%) 70,10% 16,8% 0,32% 12,78%

100,0%

Fonte: balancete contábil publicado pela instituiç ão em 31.05.2002Participação Geral

(%)71,85% 13,64% 1,64% 12,87%

100,0%

Trata-se de Conglomerado por conceituação do Banco Central do Brasil, que assim classifica os agentes integrantes do Sistema Financeiro Nacional que operam em diversas carteiras por meio de subsidiárias integrais (Fortuna, 1997:35). O Banco do Brasil opera na carteira comercial e, por meio de subsidiárias integrais, nas carteiras financeira (BB-Financeira), de arrendamento mercantil (BB-Leasing), de investimento (BB Investimentos), de cartões de crédito (BB Cartões) e de distribuição de títulos e valores mobiliários (BB-DTVM).

o

Banco do Brasil é o maior agente financeiro nacional em volume de ativos e tem como objetivo precípuo fomentar a produção nacional, fortalecer o mercado financeiro e incentivar o comércio exterior, através de operações ativas e passivas (Nova Arquitetura Organizacional do Banco do Brasil, 1996).Como qualquer agente integrante do Sistema Financeiro Nacional, o negócio do Banco deriva da intennediação financeira. Nesse sentido, o Banco busca intennediar transações entre os agentes econômicos superavitários (poupadores) e os agentes deficitários (investidores) através de seu portfólio de produtos e serviços.

O Banco do Brasil contava, até 30/06/2002, com 4.443 pontos de atendimento, dos quais 3.902 integrados ao sistema on-line. Além disso, existem 4.096 tenninais de saque, 9.219 tenninais de extrato e 696 quiosques Banc024Horas. No exterior, o Banco mantém 32 unidades.

Seu Conselho de Administração, fonnado por cinco integrantes, é dividido da seguinte fonna:

• 01 (dois) representantes do Governo Federal;

• 02 (dois) representantes da Caixa de Previdência dos Funcionários do Banco do Brasil - PREVI e dos acionistas minoritários; e

• 01 (um) representante do corpo funcional.

A Diretoria Executiva é exercida por um presidente e seis vice-presidentes, estes liderando as áreas de Crédito Geral, Recuperação de Crédito, Seguridade, Recursos Humanos, Distribuição, Recursos Tecnológicos, Varejo, Crédito Rural, Relacionamento com o Governo, Finanças, Relações com o Mercado, Comercial e Internacional.

2.1 ORGAl'lOGRAMA: Foco NO CLIENTE

Vale destacar que, na prática, cada Diretor é responsável pela coordenação de detenninadas unidades de negócios e de função. Em reuniões com os comitês das unidades, fixa metas e objetivos, além de estruturar estratégias para os negócios em foco, dos quais cada unidade é responsável.

Assim, sob supervlsao do diretor, a Unidade de Negócios desenvolve suas atividades, interagindo com as Unidades de Função e com as demais células negociais. Controla seu orçamento (a partir de limites definidos pela UA Controladoria) e gerencia seu portfólio.

o

modelo não impede, todavia, que o Conselho Diretor reunido venha debater assuntos inerentes a detenninada unidade de função ou de negócio e tomar, aSSIm, uma decisão colegiada.1/): Oi ·õ i 'o i Cli Q)! z ' ...: ... I/) w I/) Q) "t:I ra :2 c: :::>

I iI

I/)

z

w :::> I SECEXI Jurídico

I II

iI

Conselho de Administraçãc

I -_ _ _ ~I Auditoria

I

Conselho Diretor

1I

I I

H~

...

~

....

~

...

~

..

~

...

~

...

~

..

~

...

t ....

~

...

~

...

~

..

~

...

~.~

....

T.' ...,:~~~~;;~~~II

I Marketing : ~

____

+ ____

~IControladorial--Ib'~~~~~~========~================~

... 0.' ...•....•.•...••...

F

...

~...

===

...

~~-'[--~~~~~~===::;!I

Varejoit--+-~i

GovernoI

o Tecnologiait--+-~

IraI

Comercialit--...

~lAgribusinessl

~

Q)

I

Interna- IJ

1

Distribuiçãol

~

l

cional I'I

~ra

IMer~v~~f.-

e: :~~~~~s

I

~

I

Seguridadef--LL :::>

Finanças

It--...

~

I

Infra-estrutura

Rec. Humanos

... Crédito

2.2 Áreas de Desenvolvimento da Dissertação

o

desenvolvimento do trabalho em apreço ocorreu na Diretoria de Finanças e na Unidade de Negócios Recuperação de Créditos. Ambas estruturas gerenciam os ativos do Banco, sendo que a pnmeIra também presta consultoria em assuntos envolvendo administração financeira.As estruturas internas abrangidas no presente trabalho são três: a Diretoria de Finanças, a Unidade de Apoio Controladoria e a Unidade de Recuperação de Créditos. Veja-se:

2.1.1 Finanças

A área de finanças do Banco é dividida em duas: controladoria, que engloba a contabilidade, e a área de finanças.

2.1.1.1 A Diretoria de Finanças

A Diretoria de Finanças tem o objetivo principal de gerencIar os ativos e passivos financeiros com o intuito de otimizar a rentabilidade a curto e longo prazos. Tem como principais funções (no país e no exterior) a gestão da liquidez financeira, de riscos (descasamentos), do fluxo de caixa, de mesas de operações e as relações com o mercado.

Estruturalmente, a Diretoria de Finanças está aSSIm organizada no Conglomerado:

Administração

Relações com o

Tesouraria

Mercado

•

Elaboração de políticas e•

Relações com o mercado•

Administração do fluxo de administração de passivo e•

Relações com acionistas caixaativo financeiro

•

Gestão das mesas de•

Administração de risco operaçãofinanceiro

•

Credenciamento e•

Assessoria para a descredenciamento de2.1.1.2 A Unidade de Apoio Controladoria (Staft)

A Controladoria tem o objetivo principal de propiciar aos gestores condições

para o acompanhamento e controle dos resultados dos negócios, subsidiar o processo

de planejamento e induzir os gestores das unidades à otimização dos resultados

globais do Banco.

Tem como principais funções o orçamento, a avaliação econômico-financeira

do desempenho gerencial das unidades, a contabilidade e a definição de conceitos c

padrões das infoffi1ações gerenciais para a base de dados. Estrutura organizacional da

Controladoria:

Planejamento Contabilidade Controle e

Orçamentário Informações

Gerenciais

•

Proposição de planos•

Desenvolvimento e•

Acompanhamento e anuais e plurianuais manutenção de controle orçamentário orçamentários metodologia contábil e do•

Avaliação do desempenho•

Consolidação dos planos Plano de Contas e das unidades orçamentários propostos classificação contábil•

Desenvolvimento de pelas unidades•

Elaboração das sistemática para a•

Desenvolvimento de demonstrações financeiras obtenção de informações metodologias para•

Execução da contabilidade gerenciais (conceitos e elaboração de orçamentos, geral padrões; meios/tipos de contabilidade gerencial e sistemas; necessidades de medição de rentabilidade. informações nas bases de•

Assessorar as unidades dados centralizadas). para a análise de custos erentabilidade

2.1.2 - Unidade de Recuperação de Créditos

Trata-se de Unidade de Negócios que objetiva possibilitar ao Banco o retomo

dos ativos mutuados que se encontram em atraso. Para cumprir seus objetivos, a

Unidade de Recuperação de Créditos divide-se, estruturalmente, em duas áreas:

técnico-administrativa e negociaI.

administrativo e, principalmente, da elaboração de projetos e a nonnatização de medidas que tenham o mérito de facilitar a renegociação de dívidas.

A segunda área tàz a palie de "corpo a corpo" com a clientela. Senta-se à mesa de negociação com os devedores e estrutura operações financeiras que tenham o objetivo de possibilitar a regularização das dívidas de clientes em curso anonnal.

3. O PROBLEMA

A elaboração da dissertação dentro da área de recuperação de créditos decorre da constatação, pelo autor, da existência de uma série de fatores e cont1itos hoje enfrentados pelo Banco do Brasil na administração de seus créditos problemáticos.

Há um verdadeiro anseio do Banco de saneamento de seus ativos financeiros e uma preocupação efetiva em trazer os estoques de dívidas vencidas para patamares aceitáveis.

Contudo, a realização de pesados aportes de capital pelo principal acionista em 1996 e 1999; a transferência, para a União, do risco das operações de crédito rural securitizadas com base na Lei 9.138/95; o "ensaio" para a realização de um leilão de créditos em 2001 e, finalmente, a cessão de operações securitizadas com base na Resolução 2.471, do Banco Central do Brasil, para o Tesouro Nacional -ocorrida também em 2001- sugerem a idéia de que o problema de operações de créditos mal sucedidas no Banco do Brasil é crônico.

De todas essas medidas, a maiS recente consistiu na cessão de R$ 4.633 milhões em operações de crédito rural renegociadas por 20 anos com base no Prowama Especial de Saneamento de Ativos - PESA para a União, mediante contra-entrega de títulos públicos emitidos pela Secretatia do Tesouro Nacional.

Ainda no segundo semestre do ano de 2001, alguns setores da mídia noticiaram que o Banco realizaria o maior leilão de créditos de que se teria história no País, tendo esse processo sido abortado em face da instabilidade política mundial após os atentados aos Estados Unidos da Amética no dia 11 de setembro de 2001, que poderia frustrar as expectativas de potenciais investidores e afetar o preço das carteiras então ofeItadas.

em liquidação- e tem estabelecida, desde 1996, complexa estrutura de negociação do volume de operações de créditos anonnais?

Em relação a esse último aspecto, cabe destacar que em 1996, a Diretoria do Banco do Brasil contratou a Universidade de São Paulo com a finalidade de desenvolver estudo sobre qual o fóco que o Banco deveria conferir em seus negócios diante do então quadro econômico e qual a estrutura organizacional que deveIia ser estabelecida para facilitar a atuação do Banco dentro desse foco.

o

estudo desenvolvido pela Universidade de São Paulo, denominado "NovaArquitetura Organizacional do Banco do Brasil", aduzia um capítulo a propósito da necessidade da criação de uma estrutura específica com a finalidade de negociar operações problemáticas, diante da existência de elevados saldos de operações vencidas no contexto dos ativos do Banco.

Destacava que a criação de uma estrutura de negociação deveria consistir em uma tentativa da empresa de conferir tratamento específico para o estoque de operações vencidas e não pagas, com ênfase principalmente na dedicação de pessoas altamente especializadas em soluções de crédito e devidamente capacitadas para empreender neociações amigáveis com os tomadores dos créditos problemáticos.

Com base nesse estudo, o Banco entendeu que, além do pessoal especializado, esses problemas deveriam ser compartilhados com as demais áreas da empresa em ambiente de discussão interdisciplinar, onde os representantes de todas as áreas indicariam e estruturariam a solução dos problemas de crédito da empresa.

Nessa linha de atuação, o citado estudo indicava que essa estrutura sena "autoliquidável" no médio prazo, na medida em que os estoques fossem reduzidos às médias históricas por essa força de trabalho especializada.

Os motivos para o insucesso desse projeto, que serão demonstrados ao longo

do trabalho, decorreram, sobretudo, das limitações legais impostas aos negociadores,

que, a despeito de uma lógica financeira, limitaram ou mesmo inibiram a

implementação de alternativas de cobrança mais heterodoxas.

::?! ::?! ~ a:: E w ~ ~ * IX E w

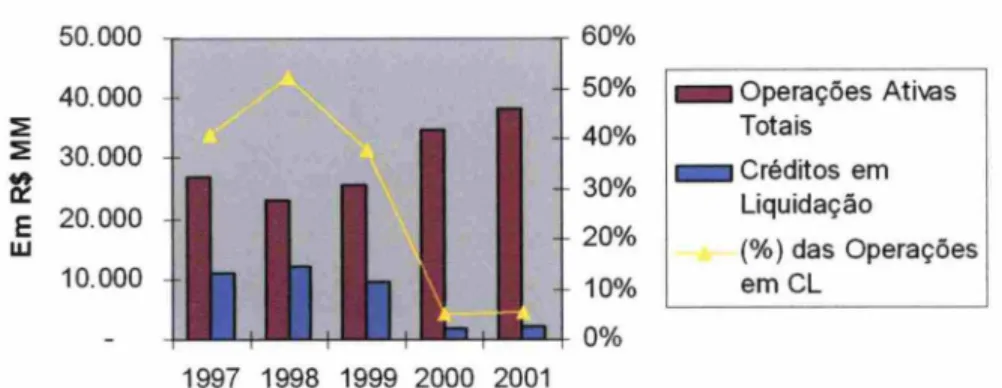

Desempenhos das Operações Ativas

50.000

40.000

30.000

20.000

10.000

.- --- ~ 60% 50%

40%

30%

20%

10%

+"-~- __+ 0%

1997 1998 1999 2000 2001

Gráfico 1. Fo nt e: Balanços Consolidados de 1997 a 2001

_ Operações Ativas Totais

_ Créditos em Liquidação

(%) das Operações emCL

Estimativa do Estoque de Créditos Problemáticos com Base nos Balanços

25.000

...

20.000 t - - - - t--

t--15.000 - I-

I-10.000 - t - - - - t--

t--5 .000

T

I- - I-•

f-1997 1998 1999 2000 2001

o Estoque Cumulati~

Prejuízo

• Créditos em Liquidação

[] Estoque Tolal

Gráfico 2. Fonte: Balanços Consolidados e Notas Explicativas de 1997 a 2001

Para melhor compreender esses gráficos, há se de entender que em 1999 houve

um verdadeiro ponto de corte na instituição, onde saldos significativos contabilizados em

Créditos em Liquidação foram efetivamente compensados em perdas e prejuízos, até

Afora o estoque cedido à U niào em 200 I com base na Resolução 2.471 do Banco Central do Brasil, com saldo de R$ 4.633 milhões, outros RS 4.006 milhões já haviam

sido transferidos para a União em 1997, referentes a renegociações de dívidas feitas com

base na Lei 9.138/95, que trata da securitização de operações de crédito rural com saldo

de até R$ 200 mil, individualmente.

Ainda assim, os !:,'Táficos acima -confeccionados com base estrita na análise

horizontal dos balanços da empresa- evidenciam, por um lado, o efeito positivo da

política de crédito do Banco sobre novas operações (poucos ingressos em Créditos em

Liquidação a partir de 2000) e, de outro, o mau desempenho das ações de recuperação

dos antigos estoques.

Essa situação gera, na essência, duas questões básicas a serem examinadas:

L Qual o motivo do insucesso da estrutura de cobrança estabelecida pelo

Banco desde 1996? O que pode ou deixou de ser feito para que a

abordagem de cobrança se mostre mais efetiva?

lI. O que representa, sob o ponto de vista administrativo, econômico e

financeiro, a manutenção dos atuais estoques de crédito no balanço e,

sobretudo, sob a titularidade do Banco?

3.1 Primeira Questão: as barreiras legais

Em relação à primeira questão, uma completa análise há de ser feita no que

pertine à fOTIna e parâmetros de abordagem dos negociadores e aos "remédios" aplicados pelo pessoal especializado para a "cura" da inadimplência.

Na prática, há de se apurar se os recursos humanos especializados estão, de fato,

alinhados a uma disponibilização de recursos tecnológicos igualmente avançados

(felTamentas criativas de solução) para que se possa abordar de fonna combativa os

créditos problemáticos.

Uma avaliação mais coerente dessa Plimeira questão passará pelo estudo dos

Sabe-se que, por determinação constitucional (art. 71, inciso lI, da Constituição

Federal), as sociedades de economia mista mantidas pelo poder público também são

fiscalizadas e controladas pelo Tribunal de Contas da União, que dentre suas atribuições,

julga as contas dos administradores das unidades dos poderes da União e as contas

daqueles que derem causa a perda ou outras irregularidades que resultem em dano ao

erário.

Assim, o Tribunal de Contas da União passa a realizar acompanhamento próximo

das operações financeiras desenvolvidas pelo Banco do Brasil e seus comitês de gestão.

Dentre os preceitos que embasam a análise das contas do banco público pelo

Tribunal de Contas da União, dá-se especial atenção ao cumprimento dos princípios que

regem a administração pública, em especial os da moralidade administrativa, da

legalidade e da eficiência, tal como previsto na Constituição Federal.

o

exame de acórdãos emanados do Tribunal de Contas da União -cujo teor seráexplorado em capítulo próprio- e a posição de alguns juristas destaca, ainda, a

importância do poder discricionário do gestor de bancos públicos ao tomar algumas

decisões de temas que ainda não contam com legislação específica, como é o caso da

recuperação de créditos problemáticos.

Medauar (2001: 126) reforça essa idéia na medida em que conceitua o poder

discricionário como "a faculdade conferida à autoridade administrativa de, ante a certa

circunstância, escolher uma entre várias soluções possíveis, desde que legais".

Pode-se dizer que a discricionariedade está presente, então, no dia a dia dos

comitês de recuperação de créditos, sobretudo quando estes examinam propostas de

liquidação com descontos, ante a necessidade de escolher, entre as altemativas existentes,

aquela que melhor atenda aos interesses dos acionistas, da Instituição e, por

conseqüencia, aos interesses públicos.

Os jUlistas tomam o cuidado de alertar que o poder discricionário nunca deve ser

confundido com arbitrariedade e nunca deve servir de base para ferir o princípio da

No que as decisões estão ligadas à recuperação de créditos, Medauar (2001:127)

diz que "o conceito de poder discricionário se resolve levando-se em conta a situação de ausência de lei ou imprecisão da lei, de um lado, e, de outro, a liberdade conferida à Administração para interpretar leis ou criar novas normas (grifo do autor)".

A liberdade de criação de normas internas e critérios para recuperação de créditos, desde que tecnicamente fundamentados, é um dos reflexos do poder discricionálio e que o autor destaca, no presente trabalho, como amparo jurídico para o desenvolvimento de modelos financeiros efetivos e eficazes para a gestão de carteiras de créditos problemáticos, sem ferir o princípio da legalidade.

Um outro ponto a ser debatido refere-se à interpretação questionável de alguns requisitos legais pelo Banco do Brasil, que acaba gerando barreiras instransponíveis para a implementação de modelos heterodoxos e eficientes do ponto de vista financeiro na cobrança de créditos.

o

Banco do Brasil, por exemplo, pOSSUl uma interpretação própria da Lei8.429/92, no que pertine à recuperação de créditos. A citada Lei diz, em seu Artigo 10,

alínea VI, que "constitui ato de improbidade administrativa realizar operação financeira sem observância das normas legais e regulamentares ou aceitar garantias insuficientes ou inidôneas". Assim, valendo-se de analogia, o Banco do Brasil entende que a finalização de transações financeiras em valores inferiores ao montante das garantias incorreria no delito da improbidade administrativa.

Por outro lado, o que se pretende demonstrar quanto a essa questão é que, se de um lado o entendimento da lei tende a impor algumas limitações, o conjunto de normas aplicável às sociedades de economia mista aduz outras obrigações do gestor público, tais como o dever de agir e o princípio da eficiência, que exigem do administrador adotar todas as providências cabíveis para preservar o rendimento e o patrimônio do ente público, no caso o acionista majoritário do Banco do Brasil.

Granjeiro (2002: 18), em sua publicação "Manual de Direito Administrativo

Moderno", destaca que "não se admite a omissão da autoridade diante de situações que

propostas de recuperação de créditos de lado, diante do conforto do ajuizamento de operações de crédito.

Granjeiro (2002: 18) destaca, ainda em relação ao poder discricionário e ao dever de agir, que cabe à administração sempre "decidir por uma alternativa técnica quando várias lhe são apresentadas como aptas para solucionar o caso em exame".

Assim, pretende-se mostrar que estudos tinanceiros sobre propostas de acerto podem e devem ser colocadas ao lado de alternativas como a simples continuidade do ajuizamento de operações, para que o gestor possa tomar a atitude ou decisão mais coerente, sem omissão.

3.2 Segunda Questão: a titularidade da carteira

Abordando agora a questão sobre o custo da manutenção da carteira sob a titularidade do Banco do Brasil, verifica-se a necessidade de que a Instituição, por meio de sua área de Controles Internos, estabeleça rotina de avaliação do impacto das negociações feitas pela Unidade de Recuperação de Créditos no bojo da estrutura de custos e resultados do Banco e, sobretudo, elabore comparativo de fluxo futuro de resultados sobre essa carteira dentro de um espírito de tratamento de mercado do estoque de créditos problemáticos.

o

trabalho de Seb'Tegação analítica dos custos de cobrança e de administração da carteira dos balanços do Banco indica haver um verdadeiro problema tinanceiro a ser estudado no que pertine aos estoques de dívidas vencidas: a relação entre valor recuperável dessas operações "engessadas" e as despesas presentes e futuras exigíveis para que se possam obter as recuperações desejadas.Para melhor pontuar a importância dessa relação, há de se destacar que a simples existência de créditos vencidos e de uma estrutura de abordagem desses créditos gera significativos custos, alguns quantificáveis e outros bastante subjetivos, tais como o custo de oportunidade sobre o valor de ptincipal "engessado" nessas operações e de salários dos profissionais envolvidos na cobrança .

. . . IOTECA MARIO HENRIQUE SIMONSE.

Tomando-se por base apenas o grupamento de salários, o problema financeiro a ser estudado e mesmo solucionado, pode ser facilmente visualizado com base nas seguintes linhas conclusivas:

• estudo interno desenvolvido pelo Banco no ano de 2000 indica o envolvimento de pelo menos 15.000 empregados na chamada "rede de recuperação de créditos", que pode ser entendida como o pessoal alocado em agências, superintendências e direção geral do Banco com tempo 100% envolvido em atividades de cobrança e gerenciamento do pOlifólio;

• a Nota Explicativa número 20 do Balanço Consolidado de 2001 indica que a média salarial do empregado do Banco do Brasil é de R$ 2.631,33.

• se anualizadas essas bases e considerando o contingente de pessoal de 15.000 pessoas envolvidas em cobrança, têm-se que RS 513,1 milhões são gastos pelo Banco só em pessoal para administrar um estoque de R$ 22.745 milhões naquele ano, ou 2,25% das operações.

• se considerarmos que o estoque entre 1998 e 2002 de operações problemáticas permaneceu estável (saldo médio nominal de RS 21.708 milhões, segundo os balanços, apurado pela diferença entre ingressos e recuperações) e que o processo de crédito adotado pela Instituição conseguiu estancar novos ingressos (vide data de corte: 5% em 2000 e 6% em 2001), temos que nesses cinco anos foram despendidos só em pessoal R$ 2.566 milhões na gestão dessa carteira, ou 11,8% do valor desse estoque.

Infelizmente as infonnações pesquisadas e conseguidas não nos permitem estimar o valor dos outros custos ligados à gestão de créditos inadimplidos, mas que sabidamente são iguais ou mesmo superiores ao saldo despendido com pessoal.

mesmo considerar uma potencial economia desses gastos em função de um acordo amigável dentro de um conceito mais racional de precificação da dívida, que ajusta a atualização do débito à situação financeira do devedor ou mesmo à confirmação do risco de perda.

A prática mostra que em algumas situações a cobrança judicial de uma dívida que conta com boas garantias -mas está em discussão contenciosa- traz tantos ônus que o recebimento à vista de monta tal como 10% do crédito pode se mostrar superior ao resultado líquido do desfecho da cobrança judicial, a valor presente.

A grande importância desse tipo de consideração é a constatação do falso conforto adotado por vários bancos de que às vezes é melhor deixar o departamento jurídico se encarregar da cobrança litigiosa do crédito do que ter o desgaste administrativo de discutir abatimentos consideráveis para o encerramento de uma discussão contenciosa.

3.3 Objetivos do Estudo

A partir do exame e do diagnóstico do problema da estagnação da inadimplência e da atuação do Banco nos créditos problemáticos, o autor analisa as propostas de modelos de mercado aplicáveis à recuperação de créditos que tragam maior retomo ao acionista, apontando seus beneficios para todos os entes envolvidos com a problemática da inadimplência e suas fragilidades.

4. PARADOXOS E PARADIGMAS DA RECUPERAÇÃO DE CRÉDITOS NO BANCO DO BRASIL.

4.1 O Valor de Dívida & Capacidade de Pagamento

o

principal dilema hoje vivido pela área de Recuperação de Créditos é o da existência de uma expectativa formal (epistemologicamente derivada do contrato de mútuo) de recebimento de um crédito problemático cuja elevada monta é, na expressiva maioria dos casos e por diversas razões, inversamente proporcional àcapacidade de pagamento e econômica dos tomadores, mesmo a longo prazo.

Esse descompasso tem origem na substancial diferença entre o desempenho do serviço da dívida (exponencial) e o desempenho financeiro dos agentes econômicos (altamente volátil e inconstante).

Isso sem contar que ao sinal de qualquer falha nos pagamentos pactuados o saldo devedor é automaticamente acrescido de multa contratual, encargos moratórios, honorários advocatícios e outras despesas que, por si só, praticamente duplicam o saldo devedor das operações no cUl1o/médio prazo.

Na compreensão de que não há como sustentar saldos contratuais frente a tomadores que enfrentam dificuldades financeiras, os bancos normalmente preferem tratar o crédito com o falso conforto da cobrança judicial (e são até beneficiados pela lei para tant02) ou, no âmbito amigável, apelam para tabelas alternativas de

atualização de dívidas (dando tratamento igual a todos os desiguais, independente do ramo de atividade do tomador) e, quando não bem sucedidos, ajustam os saldos das dívidas ao patrimônio dos devedores.

2

Lei 9.430/96: "Art. 9" As perdas no recebimento de créditos d,:colwntes das atividades da pessoa jurídica poderão ser deduzidas como despesas, para detcmlinaçào do lucro real, observado o disposto ncs\<: artigo.

Apenas para melhor elucidar essa questão, a Lei 9.430/96 aduz que o agente financeiro que ajuizar créditos vencidos poderá utilizar os valores provisionados como despesas dedutíveis do imposto de renda. Essa medida gera duas situações, a saber:

a) Imediatas a partir da inadimplência: leva os bancos a ajuizar todos os

débitos a partir de seu vencimento de fonna indiscriminada, ainda que se tenham negociações em curso para simples alongamento do perfil da dívida. A convolação de provisões em despesas dedutíveis acaba gerando substancial favorecimento tributário ao Banco no momento inicial, na medida que reduz a base do lucro tributável.

b) Após o fechamento do balanço dos bancos: implica dizer que todo e qualquer acordo feito com o devedor enseja o "estorno" do prejuízo e o retomo da operação para o ativo do Banco, com conseqüente geração de receita integral sobre o saldo renegociado, consoante detennina o ordenamento contábil brasileiro (regime de competências). Sabe-se, todavia, que toda receita será oferecida à tributação alusiva à Contribuição Social sobre o Lucro Líquido-CSLL, PIS/PASEP, COFINS e Imposto de Renda, gerando, assim, recolhimentos de aproximadamente 34% em tributos sobre a receita intebJTal, independentemente do valor da entrada

paga pelo devedor.

A situação demonstrada no item "b" precedente consiste hoje em um dos principais paradoxos vividos pelas áreas de recuperação de créditos dos bancos: às vezes é melhor não renegociar uma dívida problemática do que tàzê-Ia, sobretudo nos casos em que o valor da entrada é inferior à carga tributária sofrida no momento inicial da repactuação e onde o banco tenha dúvidas sobre a capacidade do tomador de honrar a condição pactuada até o final do alongamento da dívida.

É como se o gestor de créditos problemáticos considerasse que o patrimônio, na qualidade de ativo materiaL tc)sse o espelho fiel do tluxo de caixa presente e futuro do devedor e não fosse capaz de gerar excedentes econômicos sobre o montante de sua avaliação de liquidação tlsica.

Essa situação gera o seguinte dilema: esse ativo patrimonial, sendo parte principal de um empreendimento, não germia mais recursos ao devedor e ao banco do que sua simples liquidação tlsica em um leilão judicial? A resposta para esse dilema depende basicamente da capacidade de geração de caixa do negócio tinanciado.

Todavia, esse critério patrimonial é uma medida que, de um lado, traz certo conforto jurídico para o gestor do banco público, na medida em que ele não estará concedendo ao devedor nenhum "benetlcio" superior ao saldo recuperável na Justiça mas, de outro lado, gera uma falsa expectativa de que um tomador poderia a qualquer momento e sem maiores óbices dispor de todo seu patrimônio líquido ou vinculado para pagar suas dívidas.

Um dos objetivos do estudo é mostrar que esse critério patrimonial somente aduziria alguma coerência se fossem os tomadores todas as vezes dispor de todo seu patrimônio pelos valores estimados pelos bancos e daí proceder à liquidação dos saldos, situação que o próprio autor, com base em sua experiência, considera bastante rara.

No entanto, o Banco do Brasil adotou o critério patrimonial como piso mínimo intransponível para qualquer acordo, sob pena de caracterização de "atos de liberalidade,,3 por parte do gestor público.

Seria esse um critério justo de tratamento individualizado? Será que as empresas integrantes do mercado primário e secundário, que funcionam mediante forte imobilização patrimonial, estariam tendo tratamento idêntico a empresas integrantes do mercado terciário, que pela natureza de prestadora de serviços pouco ou nada dependem de imobilizações?

Kasznar (1987: 11), a esse propósito, destaca que as empresas integrantes do mercado secundário "constituem-se de ativos ou passivos reais cuja avaliação é factível com grau de precisão satisfatório, o mesmo não ocorrendo no segundo grupo", que envolve as empresas, por exemplo, do setor terciário.

Diz, ainda, que "em circunstâncias normais as empresas industriais apresentam um proporção relativamente alta de seus ativos aplicados em imóveis, instalações, máquinas e equipamentos, móveis e utensílios, veículos e estoques" e que "esses bens são concretos, cujo valor econômico por critérios de mercado dá uma aproximação boa da sItuação dos direitos que a empresa possui".

Tem-se aqui paradoxo inerente ao próprio processo atual de crédito, que privilegia a capacidade de geração de riquezas do tomador para definir-se limites de crédito, mas que, todavia, privilegia o critério patrimonial em detrimento à capacidade de carregamento de dívidas quando se faz necessário reestruturar uma determinada operação.

4.2 O Paradoxo "Dever de Diligência" do Administrador Público & Expectativa de Retorno (Custo de Oportunidade)

Segundo a Lei 8.443, de 16 de julho de 1992:

Art 1" Ao Tribunal de Contas da Uniuo, órgão de controle externo. compete. nos termos da

Constituiç:uo Federal e naforma estabelecida nesta lei:

I - julgar as contas dos administradores e demais responsáveis por dinheiros. bens e valores

públicos das unidades dos poderes da Uniuo e das entidades da administraç(lo indireta. incluídas as

fúndaçôes e sociedades instituídas e mantidas pelo poder público. e as contas daqueles que derem

causa a perda. extravio ou outra irregularidade de que resulte dalJo ao erCo-io.

(. . .)

"'-TIl - decidir sohre consulta que lhe seja formulada por autoridade competente. a respeito

de dúl'ida suscitada na aplicaçuo de dispositivos legais e regulamentares cOl/cernentes a matéria de

§j" No julgamellto de contas e na tisca!i::a(ào que lhe compete, () Trihlllwl decidirá sobre (/

legalidade, legitimidade e (I economicidade dos atos de gestao e das despesas dele decorrentes, bem

como sobre a aplicação de suhvcnçõcs e li renlÍncia de receitas (grifo do autor)

( . .) "

o

Tribunal de Contas da União, juntamente com o Banco Central do Brasil, éo órgão dc controle extel110 incumbido de fiscalizar os atos de gestão dos

administradores do Banco do Brasil e o cumprimento do "Dever de Diligência".

Pode-se dizer que, pela falta de nonnas específicas, é com base na

jurisprudência do Tribunal de Contas da União que o gestor de carteiras problemáticas

de bancos controlados pela União editica muito dos conceitos aplicáveis à

recuperação de créditos.

Nessa linha, um dos critérios comuns e pacíficos é o de que eventuais

descontos aplicáveis na renegociação de contratos de crédito devem estar

sedimentados em justificativas consubstanciadas ao montante de garantias alcançáveis

no caso de uma cobrança judicial.

No Acórdão 31/1994 do Plenário do Tribunal de Contas da União, proferido

em 27/04/1994, o Ministro Fel11ando Gonçalves destaca que "este Tribunal tem

firmado entendimento no sentido de que o pagamento com desconto pode ser

admitido em situações excepcionais, devidamente just({icadas pela Administração,

tendo sempre em consideração as peculiaridades de cada caso e as indispensáveis

garantias (gr(fo do autor) ... ".

Outro entendimento que se extrai das decisões do Tribunal de Contas da União

é o dc que o recálculo de dívidas mediante utilização de tabelas negociais altel11ativas

de atualização do principal emprestado não traz prejuízos ao Banco.

o

Ministro do Tribunal de Contas da Uniào Luciano Brandão Alves de Souza, no Acórdão 138/1993, publicado em 14/12/1993, diz que as nonnas que empregamfonnas de recálculo altel11ativas "permitem é que os mutuários inadimplentes honrem

seus compromissos com os encargos previstos para os clientes em situação de

dificilmente se realizam (grifo do autor) n.

No referido Acórdão, o Ministro Luciano Brandão Souza destaca que o próprio Banco do Brasil editou, no período de 1990 a 1992, 07 (sete) nonnas de recálculos alternativos de dívidas, na tentativa de regularizar as dívidas dos inadimplentes. Na verdade, até 1996 foram editadas próximo de 12 nonnas internas prevendo condições de recálculo e reorganização do fluxo de pagamento das dívidas.

o

que o autor levanta, neste ponto, é que se o simples recálculo do principal da dívida e o alongamento de seu perfil resolvesse o problema da inadimplência, selia absolutamente desnecessário reeditar essas nonnas por inúmeras vezes ao longo dos anos, como de fato aconteceu.o

que ocorre é que a alteração do mecanismo de atualização dos débitos e a concessão de novos prazos não foram suficientes para aplacar o recrudescimento do estoque de créditos problemáticos.Aqui se apresenta um outro paradoxo: a consciência da disparidade entre o valor fonnal devido (saldos de principal calculados e recalculados para situação de norn1alidade ou outras alternativas) e a capacidade econômico-financeira do devedor.

Tabelas alternativas de rccálculo e alongamentos de prazos podem, de um lado, gerar um conforto jurídico ao gestor no sentido de que este não estaria gerando prejuízos ao Banco, mas, de outro, esse mesmo decisor sabe que na maioria das vezes as "concessões" representadas pelos recálculos e prorrogação de prazos não são suficientes para resolver em definitivo o problema de adequação da dívida à capacidade de pagamento do devedor.

o

que os negociadores do Banco têm constatado, na prática, é que em função das diversas repactuações ineficientes com cumulação de encargos ao longo de vários anos, o ajuste definitivo da dívida do devedor a sua capacidade de pagamento demanda a concessão de descontos muito além daqueles oferecidos pelas tabelas alternativas de atualização de dívidas e que podem, em alguns casos, comprometer até mesmo parte de principal.Mas, segundo o "Dever de Diligência" aplicável ao gestor público, estaria o decisor, ao examinar propostas de adequação de dívidas à capacidade de pagamento real devedor, correndo o risco de homologar saldos para pagamento inferiores àqueles obteníveis caso simplesmente se cobrassem as garantias do tomador na Justiça?

A realidade vivida pelo autor pennite indicar que a resposta para essa pergunta é positiva, especialmente no caso de tomadores que desenvolvem atividades de risco e de baixa rentabilidade, tal como a agricultura.

Todavia, se o Banco do Brasil simplesmente decide pela opção de recuperar o maior valor, qual seja: a excussão dos bens garantes, estaria sob o julgamento da sociedade e do Governo quanto ao fato de estar no revés de um de seus papéis sociais, que é o de oferecer apoio a agricultura e pecuária brasileira. Ao contrário, estaria colocando nos tribunais grande massa de produtores agrícolas e pecuaristas da Nação.

Essa situação praticamente forçou o Banco a críar ou sugerir modelos paliativos de solução de créditos problemáticos baseados no oferecimento de prazos "a perder de vista" e taxas bastante razoáveis -tudo como fonna de manter a dívida em monta superior às garantias-, mas de viabilidade financeira altamente questionável: os programas de alongamentos de dívidas, tais como o Programa Especial de Saneamento de Ativos.

Anualmente e até que vença o principal (20 anos), o devedor recolhe ao Banco,

sobre o valor renegociado, juros de 4% ao ano mais variação do lGP-M. Todavia, o

Conselho Monetário Nacional fixou um "teto" para a variação do IGP-M para as

operações renegociadas, cOlTespondente a 9,75% ao ano.

o

autor coloca em dúvida a viabilidade financeira de programas como essepara o Banco e para o próprio mutuário, diante da assunção de hipótese de que, em

vez de "engessar" um empréstimo por 20 anos, selia melhor ao credor receber do

devedor, por exemplo, pagamento à vista cOlTespondente a 20% da dívida atualizada, mesmo que esse valor ofertado se situe em patamar inferior ao montante das garantias

existentes, já que estas, inclusive, deterioram-se ao longo do tempo.

Nessa hipótese, leva-se em conta o custo de oportunidade dos bancos para

aplicar o dinheiro disponibilizado imediatamente (à base da remuneração sobre os

Certificados de Depósito Interbancário-CDI a de taxas de cheques especiais, por

exemplo) e a expectativa de que. com esse montante recebido à vista, um banco fará, a

valor futuro, muito mais dinheiro ao acionista do que pennanecer "engessado" em

composições de 20 anos com taxas de juros reduzidas, tal como prevê o Programa de

Saneamento de Ativos.

A idéia é que, com dinheiro "no bolso", agora, o Banco poderia reaplicá-lo em

operações de crédito mais sadias e alavancar seus resultados financeiros,

comparativamente à continuidade da manutenção de um empréstimo problemático,

mas com elevado saldo nominal de dívida.

Veja a confimlação dessa hipótese no gráfico abaixo, ponderando que, em uma

altemativa (linha vennelha), um banco recebe à vista 20% do valor da dívida e aplica

esses recursos (assumindo ser $100 a partir de um momento 1) em uma outra

operação de Crédito Direto ao Consumidor (cobrando taxa de 3,5% a.m) e, na outra,

adere ao Programa Especial de Saneamento de Ativos (linha azul) e mantém essa

Retomo ao Acionista

,

/

/

~

/

/

/'"

~

...

1 2 3 4 5 6 7 8 9 10 11 12 13

Anos

o

gráfico bem evidencia que já a partir do sétimo ano de reinvestimento do valor recuperado à vista esse banco já apresentaria maiores retornos do quesimplesmente manter-se posicionado em um acordo de 20 anos, nas condições do

referido Programa, isso sem contar que nesta última situação o banco continua sob o

risco de novos inadimplementos e mantendo provisões para liquidações duvidosas.

Veja que, em nome de um suposto conforto em não se conceder abatimentos

em monta inferior à avaliação das garantias ou sobre o principal das dívidas, o Banco

acaba trilhando por alternativa paliativa e altamente danosa sob o ponto de vista

financeiro .

Ademais, na visão do autor, o Banco só tem o conforto de adotar a alternativa

do "engessamento" por 20 anos (conforme relatado na página 13, o Banco do Brasil

realizou R$ 4 .633 milhões em operações da espécie) porque a concessão de descontos

enseja um registro contábil formal de perdas mas, no entanto, o custo de oportunidade

-assim como o potencial prejuízo pela adoção de alternativa financeira mais

danosa-é intangível e subjetivo e, portanto, não merece qualquer registro formal na

contabilidade do Banco no ato da renegociação.

A conclusão do autor em relação a este tópico é que, embora os programas

paliativos objetivem evitar questionamentos dos fiscalizadores sobre eventuais

beneficios em forma de "renúncia de direitos", eles acabam ferindo outros dois

do que outras alternativas técnicas apresentadas.

4.3 Dimensionamento Orçamentário da Departamentalização da Cobrança

-Custos Invisíveis de Manutenção e Administração de Créditos Problemáticos.

Outros critérios de precificação de dívidas para fins de acordo -que não o patrimonial- poderiam ser adotados se conhecidas variáveis financeiras importantes tais como potencial de economia em estruturas e custos fixos.

Todavia, há uma grande dificuldade em conhecer-se esse potencial de economia em face da departamentalização da cobrança dos créditos problemáticos dentro dos bancos.

Dentre outros maleficios, a depatiamentalização traz ainda o vício do decisor de crédito. Na maioria dos casos, o f1uxo decisório das alternativas de solução negociadas com devedores problemáticos fica a cargo dos mesmos comitês que analisam e decidem novas operações de crédito, que sabidamente possuem um viés de análise substancialmente diferente do profissional de recuperação.

O paradoxo do dever de diligência é outro fator agravante do desempenho da recuperação de créditos na forn1a departamentalizada. No anseio de não praticar atos aparentemente danosos ao Banco, tais como receber uma dívida por valor inferior às garantias Oll ao que se estima receber pela via judicial (fundamento do paradoxo do dever de diligência) o decisor se "escuda" no processo jurídico e se esquece de que existem outros fatores que estão "acobertados" dentro da estrutura de custos fixos do banco/departamento, que podem comprometer a estimativa de recuperação líquida do crédito ajuizado.

São alguns desses fatores "invisíveis" que oneram substancialmente um ativo ajuizado: