0

Economia AplicadaAno 2014 |

NOTA TÉCNICA

Avaliação Setorial da Desoneração

da Folha de Salários*

Vilma da Conceição Pinto

José Roberto Afonso

Gabriel Leal de Barros**

1

Economia AplicadaAno 2014 |

Contextualização

A chamada desoneração da folha de salários surgiu como uma das medidas adotadas pelo Plano Brasil Maior1, criado pelo Governo Dilma Rousseff para

sustentar o crescimento econômico inclusivo num contexto econômico adverso, com o objetivo inicial de defender a indústria e o mercado interno.

A desoneração da folha de salários que consiste na eliminação da contribuição patronal do INSS com a compensação parcial através de nova alíquota sobre faturamento bruto, excluída a receita bruta de exportações, surgiu pela primeira vez em 2011 beneficiando setores de TI e TIC, confecções, couro e calçados e Call Center2. A Medida provisória nº 540 de 2 de agosto de 2011 mudou a base de incidência desses setores e a substituiu por uma alíquota de 1,5% a 2,5% sobre o faturamento.

Mesmo tendo transcorrido pouco tempo desde o seu início e sem muitas evidências da efetividade dessa medida, o governo gerou uma ampliação sistemática da quantidade de setores beneficiados pela política, bem como reduziu a alíquota incidente sobre o faturamento para 1,0% e 2,0%, dependendo do setor beneficiado.

As frequentes mudanças de legislação, que ampliava e prorrogava a quantidade de setores beneficiados, bem como o forte impacto gerado nas contas públicas, principalmente sobre o déficit previdenciário, transformou o tema

“desoneração da folha” num destaque dentre as várias políticas tributárias adotadas

pelo atual governo.

Recentemente a Secretaria da Receita Federal do Brasil (RFB)3 passou a

divulgar em seus relatórios as estimativas de renúncias agregadas por atividades econômicas, com base na Classificação Nacional das Atividades Econômicas (CNAE 2.0). Com essa agregação torna-se possível realizar uma leitura setorial da evolução e dos impactos da chamada desoneração da folha salarial.

O objetivo desta nota é elaborar uma avaliação preliminar dos efeitos setoriais da desoneração da folha de salários, trazendo uma leitura ampliada dos impactos incidentes sobre o emprego e sobre as receitas fiscais, tanto as arrecadações previdenciárias quanto as federais.

Vale destacar ainda, os merecidos os elogios a iniciativa da RFB de avançar na transparência tributária. Os números divulgados permitem ampliar a análise

* Versão preliminar

** Vilma da Conceição Pinto é assistente de Pesquisa Macroeconômica e integrante da equipe do Núcleo de Finanças Públicas do FGV/IBRE. José Roberto Afonso é doutor em economia pela UNICAMP e pesquisador do FGV/IBRE. Gabriel Leal de Barros é pesquisador, especialista em Contas Públicas e integrante da equipe técnica do Boletim Macro FGV/IBRE.

1

Para um maior detalhamento do plano Brasil Maior, ver: http://bit.ly/M8QSWK.

2 Medida Provisória Nº 540, de 2/08/2011, com efeitos a partir de dezembro de 2011. Disponível em: http://bit.ly/1j7GvOR.

3

2

Economia AplicadaAno 2014 |

sobre este que tem sido o maior benefício e gasto invisível criado e elevado nos últimos anos. É preciso, porém, tomar cuidados redobrados na análise, porque mudou profundamente a cobertura dos beneficiários ao longo dos 21 meses cobertos pelas estatísticas disponíveis.

Fonte das Estatísticas

O presente estudo tomou como base a tabulação feita pela RFB e divulgada em seu portal4, com os efeitos mensais e do 13º salário da desoneração por

atividade econômica (CNAE), compreendendo o período de janeiro de 2012 até setembro de 2013.

Além da estimativa de renúncia da folha de salários, a RFB também informou a quantidade de contribuintes e a quantidade de vínculos empregatícios por atividade econômica. Essas informações são fundamentais para embasar as análises e validar se de fato a desoneração da folha tem conseguido atingir seu principal objetivo que é o de reduzir do custo da mão‐de‐obra, sem diminuir os salários e os direitos dos trabalhadores, fomentando a geração de empregos.

A metodologia da RFB para estimativa da renúncia parte do cálculo da contribuição previdenciária teórica (alíquota média de 29.14% sobre massa salarial declarada na GFIP5). Os recolhimentos efetivos compreendem tanto a antiga

folha (caso dos segurados, acidente de trabalho, cota patronal) quanto à nova base-faturamento. No agregado nacional, a diferença entre o valor teórico e o pago constitui a renúncia estimada.

Quanto à arrecadação previdenciária por atividade econômica6, os dados

foram extraídos dos Boletins estatísticos da Previdência Social (BEPS) 7 que são

divulgados pelo Ministério da Previdência e Assistência Social (MPAS) mensalmente em seu portal. A estatística considerada como arrecadação previdenciária corresponde ao valor dos recolhimentos efetuado pelas empresas provenientes de todas as receitas incluídas na Guia da Previdência Social (GPS). Cabe destacar que no valor da arrecadação previdenciária não estão incluídos os recolhimentos de contribuições previdenciárias realizados via DARF8 das empresas beneficiadas pela

desoneração da folha de pagamento, porém para fins de análises, somaram-se ao

4

Disponível em: http://bit.ly/1hqkDkr.

5 Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e Informações à Previdência

Social (GFIP). Para detalhes metodológicos do que vem a ser GFIP, ver http://bit.ly/1fyBLgQ.

6 O MPAS divulga as informações em níveis agregados de atividade econômica, agrupando algumas

divisões, como exemplo: divisão 10 – Alimentos e 11 – Bebidas, o MPAS chama de Alimentos e Bebidas e os considera como uma única divisão. Para tornar as informações comparáveis com as estimativas de renúncia da folha de pagamentos, que estão agrupados por divisões da CNAE 2.0, foi utilizada a estrutura relativa à CNAE 2.0, disponibilizado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) em: http://bit.ly/1bI5Gbg.

7

Disponível em: http://bit.ly/1h0psMD.

8

3

Economia AplicadaAno 2014 |

valor arrecadado pela previdência os valores correspondentes as desonerações, com o objetivo de avaliar o real impacto que as desonerações tiveram sobre a arrecadação previdenciária.

Por fim, outra fonte explorada neste estudo é a arrecadação das receitas federais classificadas por grupo de atividade econômica (CNAE 2.0), disponibilizada pela Secretaria da Receita Federal (RFB).

Avaliação dos Impactos setoriais da Desoneração da Folha de salários.

Como elencado anteriormente, foram editados distintos atos que promoveram elevação do número de atividades beneficiadas. Logo, isso influenciará o incremento na renúncia e dos empregadores e empregados beneficiados pela mudança nessa cobrança. Além disso, não há uma alíquota única (há um intervalo de 1% a 2%, conforme a atividade) e, mesmo em alguns casos, quando a tributação foi alterada, voltou-se ao padrão antigo e que depois se alterou novamente.

A mera listagem de atividades beneficiadas já mostra a dificuldade para análise: a RFB listou 78 divisões como beneficiadas por renúncia no período citado, porém, são 56 os setores cobertos segundo divulgado pelo Ministério da Fazenda (segundo quadro detalhado pela SPE)9. A legislação não segue criteriosamente a

classificação da CNAE10, de forma que é possível que uma empresa exerça

atividades que estejam enquadradas em diferentes setores.

De forma global, o montante renunciado foi R$ 3,7 bilhões em 2012 e R$ 8,0 bilhões até setembro de 2013 – se mantido mesmo valor de setembro nos meses seguintes e no 13o salário, a renúncia atingirá os R$ 11,9 bilhões até o final do ano.

A desoneração foi detalhada pelos muitos setores da CNAE, em valores, mês a mês. Mas, ao final, a RFB apresentou uma tabela com a soma dos valores renunciados em cada um dos dois anos e aí acrescentou uma nova informação: a quantidade média de vínculos empregatícios.

Considerando a média mensal de vínculos empregatícios gerados pelas empresas que foram beneficiadas pela desoneração da folha, observa-se expressivo aumento da relação renúncia / vínculos, o que revela que apesar da quantidade de vínculos empregatícios crescerem 41,9% - saltando de 5,2 milhões em 2012 para 7,8 milhões de vínculos acumulados até setembro de 2013 - a elevação das renúncias foi maior que a do emprego. O gráfico 1 revela esse salto e mostra que o ticket médio das renúncias por trabalhador cresceu muito entre 2012 e 2013, ou seja, o custo da desoneração para o governo em 2013 por emprego gerado foi 53,7% maior que em 2012.

9

A lista dos setores beneficiados pela desoneração da folha informados pela Secretaria de Política Econômica do Ministério da Fazenda (SPE/MF) está disponível em: http://bit.ly/1hrLUDc.

10

4

Economia AplicadaAno 2014 |

Gráfico 1 – Desoneração da Folha como proporção da média de vínculos empregatícios Em R$ por vínculo.

Fonte: Secretaria da Receita Federal (RFB). Elaboração Própria.

Houve um forte incremento no total de empregados beneficiados, de 5,5 milhões em média de 2012, saltou para quase 9 milhões em setembro de 2013. Mas, antecipa-se que essa variação informada, inclusive por setor, foi afetada pela variação do número de setores e de contribuintes beneficiados pela desoneração. Não custa alertar que, em alguns casos, o benefício chegou a ser concedido e depois revogado ou modificado – como no caso da construção.

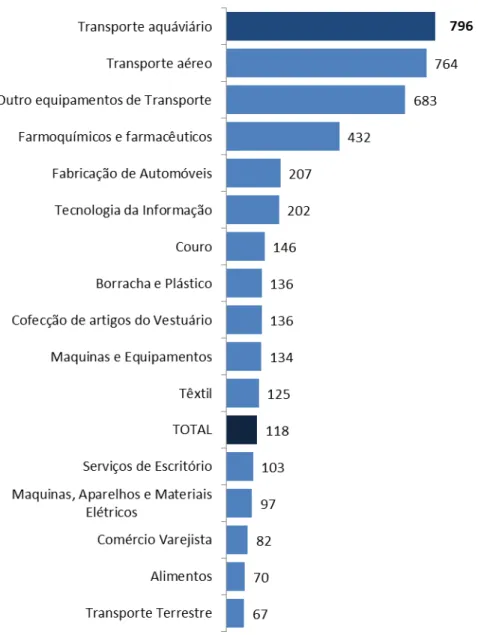

Se a evolução de vínculos é uma informação que fica viciada, por questões conceituais, outro é o caso de um cálculo do custo per capita para os cofres públicos e atualizado (tomando a última posição). Para melhor avaliação, se tomou a renúncia informada pela RFB por CNAE para setembro último e acrescentou a proporção relativa ao 13º salário, e aí se dividiu pelo número de vínculos reportados para o mesmo mês. Cada trabalhador beneficiado pela citada desoneração, está custando aos cofres da previdência social cerca de R$ 118 por mês, em termos nacionais – gráfico 2.

5

Economia AplicadaAno 2014 |

Essa enorme dispersão de custo per capita reproduz a própria desigualdade de salários e de capacitação da mão-de-obra: a desoneração acaba beneficiando, individualmente, setores intensivos em capital e tecnologia, enquanto que proporcionalmente são menos beneficiados aqueles setores em que as atividades exigem menos qualificação e até são mais intensivos em trabalho. Como muitos outros incentivos fiscais concedidos no Brasil, a desoneração da folha não deixa de reproduzir a regressividade do sistema.

Gráfico 2 – Custo médio da desoneração por quantidade vinculada – Posição em Setembro de 2013. Em R$/quantidade vinculada.

Fonte: Secretaria da Receita Federal (RFB). Elaboração Própria.

6

Economia AplicadaAno 2014 |

Tomando o último mês informado (por princípio, mais completo em termos de setores beneficiados), podemos verificar que, no menor nível de classificação, a renúncia é disseminada entre dezenas de atividades, mas despontam: as maiores renúncias individuais aparecem em serviços, com destaque para tecnologia de informação (11.7% do total), serviços de escritório (7.4%), transportes terrestre (7.1%), comércio varejista (5.6%) e transporte aéreo (4.1%); na indústria de transformação, se destacam a fabricação de automóveis (6.7%), máquinas e equipamentos (6.2%), farmacêuticos (4.8%), alimentos (4.0%) e couro (3.7%). Ou seja, as dez atividades mais beneficiadas receberam 61.3% da renúncia total concedida em setembro de 2013 –gráfico 3.

Gráfico 3 – Desoneração da Folha por Atividade Econômica – Em R$ Bilhões e em % do Total realizado em Setembro de 2013.

Fonte: Secretaria da Receita Federal (RFB). Elaboração Própria. *Considera o efeito do 13º Salário.

alterou-7

Economia AplicadaAno 2014 |

se, embora o de tecnologia da informação e serviços de escritório e fabricação de automóveis continue entre os campeões (em 2013, aparecem transportes e fabricação de produtos farmacêuticos) – como indica o gráfico a seguir.

Gráfico 4 – Ranking dos 15 setores mais desonerados – Em R$ Bilhões.

Fonte: Secretaria da Receita Federal (RFB). Elaboração Própria. *Considera o efeito do 13º Salário.

A RFB informou ainda, mensalmente, o total de contribuintes beneficiados, os quais registraram expansão quase todos os meses ao sair de 7,7 para 25 mil entre janeiro e dezembro de 2012, e alcançado 43 mil em setembro de 2013. Tamanho crescimento mostra-se consistente com a contínua expansão das atividades cobertas pela mudança de base (embora, estranhamente, alguns meses registrem redução, pequena, dos contribuintes).

Tomando apenas setembro de 2013, o último mês divulgado pela RFB (como a desoneração foi crescente), a renúncia apurada de R$ 1,0 bilhão (R$ 968,3 milhões do mês mais 1/12 relativo ao 13º salário), abarcou 43,1 mil contribuintes.

8

Economia AplicadaAno 2014 |

(R$ 260 mil), dos serviços de escritório (R$ 218 mil) e transporte aquaviário (R$ 173 mil).

Gráfico 2 – Custo médio da desoneração por Contribuintes – Posição em Setembro de 2013. Em R$ Mil/Contribuinte.

Fonte: Secretaria da Receita Federal (RFB). Elaboração Própria.

*Considera o efeito do 13º Salário.

9

Economia AplicadaAno 2014 |

para o significado de desoneração negativa. Pela metodologia adotada pela RFB, o negativo ocorre sempre que o recolhimento supere a contribuição teórica.

Somados apenas os meses de renúncia negativa, chega-se a R$ 81 e 88 milhões, respectivamente, em 2012 e nos 9 primeiros meses de 2013. Se a oneração aumentará no segundo ano, a cobertura da mudança de base foi muito maior. De qualquer forma, nota-se que as maiores ocorrências ocorreram em 2012.

É importante observar que o total da oneração é irrisório diante da desoneração – em 2013, a renúncia negativa nem chega a 1,1% da renúncia total.

Chama mais atenção, porém, o número de atividades oneradas: 64. Em valores absolutos, os mais onerados foram: comércio varejista (R$ 47 milhões); manutenção de informática (R$ 26 milhões); serviços de escritório (R$ 21 milhões); comércio atacadista (R$ 12 milhões); serviços especializados da construção e construção de edifícios (R$ 10 milhões, cada um deles).

Porém, chama a atenção que, dos 22 casos de renúncia (contando o 13º salário em 2012), a renúncia foi negativa em 18 vezes para atividades auxiliares dos serviços financeiros e seguros e para atividades artísticas, 17 vezes para atividades cinematográficas, 13 vezes para construção de edifícios e publicidade, e 12 vezes para reparo de veículos e outras atividades profissionais.

Por princípio, atividades menos intensivas em mão de obra podem perder com a mudança da base para faturamento. Sem contar que, individualmente, é possível que alguns contribuintes tenham sofrido a oneração, mas se esse valor for inferior ao do total desonerado, para a soma da atividade aparece como renúncia normal. Fora isso, importa sempre lembrar que um mesmo empregador pode atuar em diferentes atividades, algumas desoneradas, outras não.

Para dimensionar a renúncia, é possível comparar sua estimativa com o valor arrecadado, seja da contribuição previdenciária, seja para a Receita Federal como um todo, abrindo por setor.

10

Economia AplicadaAno 2014 |

Tabela 1 – Desoneração como proporção da Arrecadação Previdenciária por CNAE (Em %)

Fonte: Receita Federal do Brasil (RFB) e Ministério da Previdência Social (MPAS). Elaboração Própria.

*Considera o efeito do 13º Salário.

Tal importância relativa cai muito quando computados todos os demais tributos recolhidos para a União, de modo que a renúncia total em 2013 equivale a apenas 1,5% da arrecadação global ou 3,2% no caso da indústria da transformação, embora possamos destacar alguns setores como têxtil (7,9%), maquinas e equipamentos (6,3%) e do lado dos serviços, comunicações (5,0%) e transporte e armazenagem (4,8%), conforme evidenciado pela tabela 2.

1º Semestre 2º Semestre Total 1º Trimestre 2º Trimestre 3º Trimestre Total

TOTAL 0,8 2,0 1,4 4,0 4,5 4,7 4,4

Agricultura 0,0 0,0 0,0 0,5 1,3 0,8 0,8

Indústria 0,9 3,3 2,2 8,4 8,2 8,4 8,3

Extrativa Mineral 0,0 -0,3 -0,2 0,2 0,3 0,4 0,3

Construção 0,0 0,0 0,0 0,0 -0,2 0,3 0,0

Serviços Industriais de Util. Pública 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Transformação 1,4 5,3 3,5 13,5 13,6 13,9 13,6

Produtos Alimentares e Bebidas 0,8 1,6 1,2 3,9 5,5 5,6 5,0

Produtos Têxteis 2,7 13,5 8,1 32,3 27,0 27,1 28,8

Fabricação de Celulose e Papel 0,1 0,2 0,1 20,2 29,4 29,8 26,2

Refino de Petróleo e Prod. de Álcool 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Produtos Químicos -0,1 -0,1 -0,1 2,0 3,4 2,0 2,4

Artigos de Borracha e Plástico 0,7 7,2 4,0 20,9 20,1 20,9 20,7

Produtos de Minerais Não Metálicos 0,1 0,5 0,3 7,3 9,6 11,1 9,3

Metalurgia Básica 0,0 1,2 0,6 3,9 3,9 3,7 3,8

Fabricação de Produtos de Metal 0,2 2,8 1,6 6,5 8,6 8,6 7,9

Fabricação de Máquinas e Equip. 0,6 9,3 5,1 21,1 20,0 19,1 20,1

Fabricação de Máq. e Ap. Elétricos 0,6 6,3 3,4 26,0 21,7 24,1 24,0

Montagem Veículos e Eq. Transporte 0,5 8,0 4,4 19,1 15,0 15,6 16,6

Outras Indústrias de Transformação 6,5 13,5 10,3 25,2 26,7 27,9 26,6

Serviços 0,9 1,6 1,2 2,4 3,3 3,6 3,1

Comércio de Veículos e Combustíveis 0,0 0,0 0,0 -0,1 0,0 0,0 0,0

Comércio por Atacado 0,8 1,9 1,4 2,8 3,7 3,4 3,3

Comércio Varejista 0,0 0,2 0,1 0,2 1,2 3,9 1,8

Alojamento e Alimentação 0,2 2,5 1,4 4,6 5,7 5,5 5,3

Transporte e Armazenagem 0,0 0,0 0,0 6,9 11,5 11,4 10,0

Comunicações 20,3 29,4 25,3 22,6 33,2 32,2 29,4

Intermediários Financeiros 0,0 0,0 0,0 0,2 0,3 0,2 0,2

Atividades Imobiliárias 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Atividades de Informática e Conexas -0,1 -0,4 -0,3 0,4 -1,0 0,2 -0,1

Serviços Prestados Princ. à Empresas 1,1 2,1 1,7 3,6 3,5 3,7 3,6

Adm. Pública, Defesa e Seguridade Social 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Educação 0,0 0,1 0,1 0,2 0,1 0,1 0,1

Saúde e Serviços Sociais 0,0 0,0 0,0 0,0 0,5 0,0 0,2

Atividades Associativas, Cult. e Desp. 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Outros Serviços 1,7 5,3 3,7 8,4 8,1 7,0 7,8

11

Economia AplicadaAno 2014 |

Tabela 2 – Desoneração como proporção da Arrecadação Previdenciária por CNAE (Em %)

Fonte: Receita Federal do Brasil (RFB) e Ministério da Previdência Social (MPAS). Elaboração Própria.

*Considera o efeito do 13º Salário.

Em estudo baseado em dados inéditos, Afonso e Barros (2013) 11 apontam

os impactos da política de desoneração da folha de salários e seu colateral no déficit previdenciário. Nesta assertiva os autores explicitam claramente que a expansão acelerada de novos setores vis-à-vis os valores renunciados pela Previdência e a compensação defasada pelo Tesouro à Previdência, produz um descasamento de fluxo de caixa - que pressiona o déficit do RGPS, mesmo na presença de tal compensação- que deverá se estabilizar apenas no segundo semestre de 2014, período no qual todos os setores já estarão sob o efeito da política..

11 Para mais detalhes, ver Afonso e Barros (2013), disponível em: http://bit.ly/1iXISTC.

1º Semestre 2º Semestre Total 1º Trimestre 2º Trimestre 3º Trimestre Total

TOTAL 0,3 0,7 0,5 1,3 1,5 1,7 1,5

Agricultura 0,0 0,0 0,0 0,7 2,1 1,2 1,3

Indústria 0,3 1,1 0,7 2,4 2,4 2,5 2,4

Extrativa Mineral 0,0 -0,1 -0,1 0,0 0,1 0,1 0,1

Construção 0,0 0,0 0,0 0,0 -0,2 0,3 0,0

Serviços Industriais de Util. Pública 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Transformação 0,4 1,5 0,9 3,2 3,1 3,2 3,2

Produtos Alimentares e Bebidas 0,4 0,9 0,6 1,5 2,6 2,7 2,2

Produtos Têxteis 1,0 3,9 2,6 9,9 7,0 7,1 7,9

Fabricação de Celulose e Papel 0,0 0,1 0,0 4,6 6,7 6,4 5,8

Refino de Petróleo e Prod. de Álcool 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Produtos Químicos 0,0 0,0 0,0 0,6 1,0 0,5 0,7

Artigos de Borracha e Plástico 0,2 2,0 1,1 4,6 4,2 4,3 4,4

Produtos de Minerais Não Metálicos 0,0 0,1 0,1 2,0 2,2 2,4 2,2

Metalurgia Básica 0,0 0,5 0,2 0,7 1,2 1,0 0,9

Fabricação de Produtos de Metal 0,1 1,1 0,6 2,3 2,9 2,8 2,7

Fabricação de Máquinas e Equip. 0,3 3,7 2,0 7,0 6,0 5,9 6,3

Fabricação de Máq. e Ap. Elétricos 0,1 1,5 0,8 6,3 4,3 4,4 4,9

Montagem Veículos e Eq. Transporte 0,1 1,6 0,9 3,4 2,3 2,4 2,7

Outras Indústrias de Transformação 1,3 2,8 2,1 5,3 5,3 5,6 5,4

Serviços 0,3 0,6 0,4 0,8 1,1 1,3 1,1

Comércio de Veículos e Combustíveis 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Comércio por Atacado 0,2 0,4 0,3 0,6 0,8 0,6 0,7

Comércio Varejista 0,0 0,1 0,1 0,1 0,4 1,3 0,6

Alojamento e Alimentação 0,1 1,1 0,6 1,7 2,2 2,0 2,0

Transporte e Armazenagem 0,0 0,0 0,0 3,2 5,5 5,7 4,8

Comunicações 3,0 5,4 4,2 3,8 5,1 6,3 5,0

Intermediários Financeiros 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Atividades Imobiliárias 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Atividades de Informática e Conexas -0,6 -1,9 -1,3 1,5 -4,1 0,8 -0,5

Serviços Prestados Princ. à Empresas 1,2 2,5 1,9 3,3 3,9 4,0 3,7

Adm. Pública, Defesa e Seguridade Social 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Educação 0,0 0,1 0,0 0,1 0,1 0,1 0,1

Saúde e Serviços Sociais 0,0 0,0 0,0 0,0 0,5 0,0 0,2

Atividades Associativas, Cult. e Desp. 0,0 0,0 0,0 0,1 0,1 0,0 0,1

Outros Serviços 0,2 0,8 0,5 1,1 1,2 1,0 1,1

12

Economia AplicadaAno 2014 |

Considerações finais

A despeito do que foi explicitado, e atentando que esta é uma análise preliminar das estatísticas recém publicadas e pouco analisadas, a renúncia setorial da desoneração da folha de salários mostra um quadro bem difuso. As diversas mudanças de legislação que ampliam sucessivamente o número de setores beneficiados desde 2011 dificulta um tratamento minimamente homogêneo entre setores em cada período.

A política de desoneração da folha de salários, em casos bem pontuais, representou mais uma oneração que desoneração, uma vez em que alguns seguimentos a mudança de base significou aumento de tributação, mas com muitos episódios mensais.

O custo per capita dessa medida é expressiva para o governo federal, mas tem pequeno peso no recolhido por muitas atividades. De outra forma, a política sugere produzir maiores efeitos em poucos setores, seja do ponto de vista da sustentação do nível de emprego ou redução do peso morto fiscal como alavanca de competitividade. Em eventuais renovações para além de 2014, tais setores devem ser mais bem estudados. Em que pese todo esforço louvável de transparência da RFB, ainda existem dúvidas sobre a estimativa global. Diante da grande pressão que a desoneração da folha de salários tem sobre as contas públicas, torna-se extremamente relevante a clareza e transparência dos dados, uma vez que além de haver uma perda de receita, natural da politica adotada, essa conta ainda tem um impacto financeiro, porque baliza que o Tesouro deve transferir para a Previdência o ônus sofrido pela política de desoneração. Vale destacar que essa transferência não elimina em sua totalidade os efeitos da desoneração para o déficit previdenciário no curto prazo, uma vez que o Tesouro compensa a Previdência com lag de quatro meses após o mês da efetiva renúncia.

13

Economia AplicadaAno 2014 |

Referências Bibliográficas

BRASIL. Medida Provisória nº 540, de 4 de Agosto de 2011. Disponível em

http://bit.ly/1j7GvOR. Acesso em 17/02/2014.

______. Medida Provisória nº 563, de 3 de Abril de 2012. Disponível em

http://bit.ly/O3DfK7. Acesso em 17/02/2014.

______. Lei nº 12.844, de 19 de Julho de 2013. Disponível em http://bit.ly/1oMp1Ly. Acesso em 17/02/2014.

______. Lei nº 12.794, de 4 de abril de 2013. Disponível em http://bit.ly/1kRAUiR. Acesso em 17/02/2014.

______. Lei nº 12.546, de 14 de dezembro de 2011. Disponível em

http://bit.ly/1jNyscO. Acesso em 17/02/2014.

______. Lei nº 12.715, de 17 de setembro de 2012. Disponível em

http://bit.ly/1fdpu5g. Acesso em 17/02/2014.

Barros, Gabriel Leal de; Afonso, Jose Roberto. Nota Técnica: Evolução Inicial da Desoneração da Folha Salarial. IBRE/FGV. Julho, 2013. Disponível em:

http://bit.ly/1iXISTC.

BRASIL. Ministério da Previdência e Assistência Social (MPAS). Boletim Estatístico da Previdência Social (BEPS). Disponível em http://bit.ly/1h0psMD. Acesso em 23/01/2014.

BRASIL. Ministério da Fazenda (MF). Secretária da Receita Federal do Brasil. Renúncia Fiscal, Desoneração da Folha. Disponível em http://bit.ly/1hqkDkr. Acesso em 23/01/2014.

BRASIL. Ministério da Fazenda (MF). Secretária da Receita Federal do Brasil. Renúncia Fiscal, Desoneração da Folha. Disponível em http://bit.ly/1hqkDkr. Acesso em 23/01/2014.

BRASIL. Ministério da Fazenda (MF). Secretária da Política Econômica (SPE). Desoneração da Folha de Pagamentos. Disponível em http://bit.ly/1jNzR3i. Acesso em 18/02/2014.

BRASIL. Instituto Brasileiro de Geografia e Estatística (IBGE). Comissão Nacional de Classificação (CONCLA). Pesquisa CNAE. Disponível em http://bit.ly/1bI5Gbg. Acesso em 18/02/2014.

BRASIL. Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC). Nomenclatura Comum do MERCOSUL (NCM). Disponível em http://bit.ly/1j7MQK9. Acesso em 18/02/2014.

14

Economia AplicadaAno 2014 |

Rio de Janeiro Rua Barão de Itambi, 60 22231-000 - Rio de Janeiro – RJ

São Paulo