FUNDAÇÃO GETULIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

EDUARDO RI ETMANN TOLEDO

O IMPACTO DO RISCO DE CRÉDITO SOBRE A DIFERENÇA

CROSS-SE CT/ON

DO RETORNO ACIONÁRIO BRASILEIRO

Rio de Janeiro

ED UARDO RIETMANN TOLEDO

O IMPACTO DO RISCO DE CRÉDITO SOBRE A DIFERENÇA

CROSS-SECT/ON DO RETORNO ACIONÁRIO BRASILEIRO

Dissertação apresentada na Escola Pós-Graduação em Economia da Fundação Getulio Vargas (FGV) como requisito parcial para obtenção do Grau de Mestre em Finanças e Economia Empresarial

Orientador: Dr. Marcelo de Sales Pessoa

Ficha catalográfica elaborada pela Biblioteca l\1ario Henrique Simonsen/FGV

Toledo, Eduardo Rietmann

O impacto do risco de crédito sobre a diferença cross-section do retorno acionário brasileiro f Eduardo Rietmann Toledo. - 2016.

27 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Marcelo de Sales Pessoa. Inclui bibliografia.

1. Risco (Economia). 2. Créditos. 3. Administração de créditos. 4.

Administração de riscos. 5. Avaliação de ativos- Modelo (CAPM). I. Pessoa, Marcelo de Sales, 1983-. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

'-.

~

FGV

EDUARDO RlETMANN TOLEDO

"0 IMPACTO DO RISCO DE CRÉDITO SOBRE A DIFERENÇA

CROSS-SECTION DO RETORNO ACIONÁRIO BRASILEIRO"

Dissertação apresentada ao Curso de Mestrado Profissional em Economia Empresarial e Fin anças ela Escola de Pós-Graduação em Econom ia para obtenção elo grau de Mestre em Economia Empresarial e Finanças.

Data da defe sa: 31/05/2016

ASSINATURA DOS MEMBROS DA BANCA EXAMINADORA

M.CM<d

6Jc1

çr~

I Marcelo de Sa les Pessoa

Orientador (a)

AGRADECIMENTO

Aos meus queridos pais pelo apoio incondicional a todo e qualquer desafio que enfrentei em minha vida. As minhas irmãs que me ajudaram a passar por mais essa etapa. A minha amada esposa Daniela, pelo incentivo em fazer o curso, compreensão nos momentos que tive de abdicar e apoio a todos os meus projetos de vida.

RESUMO

O objetivo deste estudo é verificar o impacto do risco de crédito no retorno cross-section acionário brasileiro e avaliar se uma estratégia baseada nesta característica é capaz de gerar alfa positivo e significativo. Para mensurar o risco de crédito, foram utilizadas as notas de crédito atribuídas às empresas brasileiras pela agência americana Standard and Poors no período entre 2009 e 2014. Dividimos as empresas em portfolios de acordo com seu risco de crédito e analisamos os retornos mensais de suas ações.

Empiricamente, encontramos indícios que o risco de crédito possui uma correlação positiva com o retorno acionário. No entanto, como a estratégia para operar baseada no risco de crédito não foi capaz de gerar alfa significativo, não foi possível validar estatisticamente este efeito sobre o retorno.

ABSTRACT

The aim of this study is to assess the impact of credit risk in the Brazilian stock cross-section return, and evaluate if a strategy based on this feature is able to generate positive and significant alpha. To measure credit risk, credit ratings were used assigned to Brazilian companies by the american agency Standard and Poors in the period between 2009 and 2014. First we divided ali firms in portfolios according to their credit risk and after we analyzed monthly returns of their stocks.

Empirically, we find an evidence that the credit risk has a positive correlation in stock returns. However, as the strategy to operate based on credit risk was not able to generate significant alpha, it was not possible to statistically validate this effect on return.

Sumário

1. INTRODUÇÃO ... ... 9

2 . REVISÃO DA LITERATURA .... ... ... ... 11

3. METODOLOG IA ... ... .... ... ... ... ... ... 13

3. 1 BASE DE DADOS ... .. .. .... ... .. .. .. ... ... .. .. .... .... .... 13

3.2 ANALISE EMPIRICA ... ... ... ... ... ... 17

3.3 TESTE DE ROBUSTEZ ... ... ... ... ... ... ... ... ... .. ... .. .... ... 19

4. RESULTADOS ... 21

5. CONCLUSÃO ... ... ... 23

6. BIBLIOGRAFIA ... 24

9

1. INTRODUÇÃO

Em Finanças, como principio fundamental, ativos de maior risco devem oferecer retornos esperados maiores para atrair agentes avessos a este risco. Dichev (1998), Griffin and Lemmon (2002), Campbell et ai. (2008) e outros encontraram um puzzle que demonstra uma correlação negativa na diferença

cross-section entre risco de crédito e retornos futuros de ações. Este resultado é uma

anomalia, pois sugere que o investidor paga um prêmio para carregar o risco de crédito.

O objetivo deste trabalho é estudar se este mesmo comportamento se repete no mercado acionário brasileiro. Também será verificado se é possível gerar alfa positivo e significativo através de uma estratégia para operar no mercado acionário baseada no risco de crédito.

Para mensurar o risco de crédito, a metodologia deste trabalho utilizou as notas atribuídas pela agência de crédito Standard and Poors para as empresas de capital aberto na BMF&BOVESPA conhecidas como credit rating ou rating de crédito. A base de empresas foi dividida em 3 portfólios de acordo com suas notas de crédito. Em seguida, foi calculado o retorno médio mensal de cada portfólio. Esta metodologia é semelhante à proposta por Avramov, Tarun e Jostova (2009). Por fim , aplicou-se o modelo de três fatores de Fama & French (1992) como um teste de robustez, e foi calculado o alfa para medir o desempenho da estratégia proposta por este estudo.

10

classificações. Apesar de observamos estes indícios empíricos de que o retorno acionário possui uma correlação positiva com o risco de crédito, a estratégia sugerida não apresentou alfa significativo e portanto não pode ser validada estatisticamente. Assim, para esta amostra e periodo estudados, não pod emos afirmar que existe relação entre o risco de crédito e o retorno acionário.

11

2. REVISÃO DA LITERATURA

A relação entre o risco de defau/t e o retorno das ações é um tema bastante debatido pela academia. Enquanto alguns estudos mostram que o risco de defau/t está positivamente relacionado a retornos maiores, outros identificam que empresas com maior risco de defau/t estão relacionadas à retornos menores. Este resultado polêmico vem sendo tratado como "distress puzzle". Foram selecionadas na literatura quatro metodologias para mensurar o risco de crédito que serão detalhadas abaixo.

Uma das metodologias para analisar a relação do risco de crédito com o retorno cross-section acionário é a utilizada por Campbell, Hilscher e Szilagyi (2008). Esta metodologia utiliza um painel de regressão dinâmica e incorpora dados contábeis e de mercado, como retornos passados, desvio-padrão e prêmio de risco de mercado. O resultado é uma relação negativa entre o risco de crédito e o retorno acionário.

Em Anginer e Yildizhan (201 0), foram utilizados os spreads de corporate

bonds para construir uma medida de defau/t. Para calcular estes spreads, foi feita a diferença entre o yield dos corporate bonds de firmas americanas e da taxa da

treasury de maturidade correspondente. Posteriormente, ordenaram as empresas de sua amostra conforme as probabilidades de default calculadas a partir dos spreads e as relacionaram com seus respectivos retornos. Nos resultados, os autores não observaram evidências do puzzle, ou seja, as empresas com alto risco de default geraram retornos maiores que empresas com baixo risco de default.

12

Default Swap) também para o mercado americano. Em segu ida, os autores utilizam os prêmios de risco estimados para ranquear as firmas em portfolios. Como resultado, encontra ram fortes indicias de uma relação positiva entre o risco de

default e o retorno acionário.

Para validar estatisticamente este resultado empírico, os autores propuseram uma estratégia para operar no mercado acionário baseada no risco de default. O investidor fica com prado em ações de classificação de risco mais baixas e vendido em ações com classificação de risco mais altas. Esta estratégia gerou alfa positivo e significativo tanto para o modelo de Fama & French (1993) quanto para o modelo de quatro fatores de Carhart (1997), e portanto foi capaz de validar estatisticamente a correlação positiva entre o risco de defau/t das firmas americanas e o retorno de suas ações.

Vassa lou e Xing (2004) constroem uma medida de mercado para as probabilidades físicas de default usando o Modelo de Merton (1974). Nesse caso, observam que ações de empresas com maior risco de default também tendem a apresentar retornos maiores.

13

anomalia. A robustez destes resultados empíricos foi validada utilizando o modelo de 3 fatores de Fama & French (1993).

Nesta pesquisa não foram econtrados artigos brasileiros sobre o tema. Será utilizada a metodologia de Avramov, Tarun e Jostova (2009) pois é a mais facil de ser replicada para o mercado brasileiro. Outro fator que nos levou a esta opção é que algumas destas metodologias, como por exemplo as que utilizam o CDS ou

Spread de Corporate Bonds não são viaveis para o mercado brasileiro por falta de de dados.

3. METODOLOGIA

3.1

BASE DE DADOS

A base de dados deste estudo contem todas as empresas listadas na BMF&BOVESPA que possuíam rating de crédito local de longo prazo em escala global pela agência de crédito Standard and Poors entre os anos e 2009 e 2014.

Inicialmente, esta base é composta por 66 empresas classificadas pela BMF&BOVESPA em 24 subsetores da economia (Anexo 1), e totalizaram 3.882 observações mensais de rating de crédito.

14

Portanto, foram consideradas apenas as empresas que sofreram alterações de ratings no período estudado. Entre os meses de cada alteração, foi repetido o

rating anterior até a data da divulgação da alteração do novo rating.

O periodo pós crise foi escolhido devido a maior incid ência de empresas cobertas pela Standard & Poors com estatística disponível na Bloomberg. Evitamos incluir o ano de 2015 pois em Setembro de 2015 a Standard and Poors retirou o grau de investimento do Brasil e de suas empresas, e isso poderia ocasionar distorções ao estudo.

Para cada nota de crédito da amostra no período, foi atribuído um peso de 1 a 17, sendo 1 para a empresa melhor avaliada e 17 para pior, cujas notas respectivamente foram A- e SD conforme a escala de ratings da Standard & Poors (Anexo 2). Empresas com a classificação "NR", que significa "Not rated' foram excluídas da base.

Figura 1 - Curva que representa o N!! de empresas com a classificação NR.

6 .

.

I

.I

.I

5 4 3I \

I

2

1

o

O) O) o o o o ..- ..- ..- ..- N N N N ('f) ('f) ('f) ('f) ~ ~ ~ ~

o o ..- ..- ..- ..- ..- ..- ..- ..- ..- ..- ..- ..- ..- ... ... ..- ... ... ..-

..-' ..-' ..-' , _!_ I I

' . .!. I I

' ' I

' I I I I

' I I I

o > > ro o > > ro o > > 'ili o > > 'ili o > > 'ili o >

(J) o ~

E (J) o ~ E (J) o ~ E (J) o ~ E (J) o ~ E (J) o

ro c: ro c: ro c: ro c: ro c: ro c:

- NQ de empresas " NR"

15

Para o cálculo dos retornos mensais, foi extraída da base de dados da Economatica a cotação de todas as 66 ações cobertas pela Standard & Poors no período.

Foi utilizado o seguinte critério de liquidez: se em um determinado mês a ação não apresentou cotação em todos os dias de pregão, a mesma foi excluida da base neste mês. Por exemplo: a ação da Ultrapar cujo ticker é UGPA3, não apresentou cotação todos dias de Dezembro de 2011, e por isso foi excluída da base neste mês.

Sendo assim, todas as ações tiveram de ser analisadas individualmente e diariamente por todo o período estudado. Esse cuidado foi tomado para mitigar problemas de amostra e tentar aproveitar o maior número possível de empresas estudadas.

Com isso, o tamanho da amostra ficou reduzido e concentrado em subsetores como energia elétrica e intermediação financeira. Isto representa uma limitação do estudo que deve ser levada em consideração.

Foi dado um tratamento especial para as ações da Klabin S.A., pois a mesma ingressou no novo mercado em 23/01/2014 e mudou seu ticker de KLBN4 para KLBN11. A partir desta data, foram consideradas as cotações do ticker KLBN11. A fusão das empresas Votorantim Celulose e Aracruz que deu origem a Fibria S.A. em Agosto de 2008, a abertura de capital do Banco Santander S.A. em Outubro de 2009 e da BR Properties em Março de 201 O, são alguns exemplos das particularidades da base que tiveram de ser mapeadas e tratadas individualmente.

16

volatilidade nas cotações, além de não satisfazer o critério de liquidez previamente estabelecido.

Após as premissas citadas acim a, foram excluídas da base tod as as ações de empresas que não seguiram o critério de liquidez adotado, as ações que passaram pelo processo de abertura de capital e outras sem inform ação de rating. A base de dados ficou com uma média de 43 firmas, máximo de 53 firmas e minimo de 30 firmas por mês.

Figura 2 - Gráfico da distribuição do N!! de empresas da amostra.

60

~---o - --...,.- ,---,

CJ) CJ) CJ) o o o r l r l r l N N N m m m '<t '<t '<t

o o o r l r l r l r l r l r l r l r l r l r l r l r l r l r l r l

I

' I I I I I I I I I

' I I I I

' I > c

...

> c .... > c .... > c...

> c .... > c ....~ :::J :::J Q) :::J :::J Q) :::J :::J Q) :::J :::J Q) :::J :::J

~ :::J :::J

o

....

o....

o....

·~ o....

·~ o ·~ o- Pl - P2 ~ - P3 - Total

17

Tabela 1 - Tabela d e dis tribuição de empresas por sub - setore~ em dezembro.

Sub-se tores 2009 2010 2011 2012 2013 2014

Ág ua e Sa neamento 1 1 1 1 1 1

Alimentos Processados 4 5 6 6 6 6

Construção e Engenharia 1 3 3 3 3 2

Diversos 1 1 2 2 2 2

Energia Elétrica 5 4 4 5 6 5

Exploração de Imóveis 2 2 2 3 2 2

Gás 1 1

Holdings Diversificadas 1 1 1 1

Intermediários Financeiros 7 6 7 10 11 9

Madeira e Papel 2 3 3 3 3 3

Máquinas e Equipamentos 1 1 1 1 1 1

M ateriais Diversos 1 1 1 1 1 1

Mate rial de Transporte 1 1 1 1 1 1

Mineração 1 1 1 1 1 1

Petróleo, Gás e Biocombustíveis 1 1 2 2 2 1

Petroquímicos 1 1 1 1 1 1

Previdência e Seguros 1 1 1 1 1 1

Produtos de Uso Pessoa l e de Limpeza 1 1 1 1

Químicos 1 1 1

Saúde 1 1 1 1 1 1

Serviços Financeiros Diversos 1 1 1 1 1

Siderurgia e M etalurgia 3 3 3 3 3 4

Telefonia Fixa 1 1 1 1

Transporte 1 1 1 1 1

Total Geral 34 38 46 51 53 48

Fonte: Elaboração própria e dados da BMF&BOVESPA, Bloomberg e Economatica.

3.2

ANÁLISE EMPÍRICA

18

Todas as análises de tabelas e dados foram feitas utilizando o Microsoft Excel. Inclusive na etapa de separação dos portfolios ond e foi utilizada a função "percentil".

Assim como na metodologia proposta por Avramov, Tarun e Jostova (2009), o

rating de cada ação utilizado foi aquele no instante T, enquanto suas características bem como seu retorno foram considerados no instante T +1. Por exemplo: O retorno da ação PETR4 em Maio de 2012 estará associado ao rating desta mesma ação em Abril de 2012.

Foi então calculada a média dos retornos, do volume de negocies e relação

book-to-market entre 2009 e 2014 de cada carteira P1, P2 e P3. Foram considerados pesos iguais entre as ações e comparamos os resultados dos portfólios com risco de crédito de extremos opostos, ou seja, P1 e P3.

Portanto foi desconsiderado o portfolio P2 que representa as ações com notas intermediárias. Como esperado, o retorno de P3 é um pouco maior que P1 e seu Beta indica que o porfolio é mais arriscado. O volume de negocies e relação

book-to-market também estão como esperado, ou seja, os números de P1 são mais expressivos que de P3.

Tabela 2 - Estatísticas descritivas da amostra.

Pl P2 P3 Amostra

Retorno mensal -0,0039 0,0054 -0,0028 0,0001

Volume em MBRL 202,35 46,630 29,273 74,976

Book-to-market 2,1490 1,9968 1,5745 1,8644

CAPM Beta 0,1267 1,1911 0,6434 0,6148

Fonte: Elaboração própria e dados da Bloomberg e Economatica.

19

mensais até o fim do período estudado. Posteriormente, os retornos acumulados foram plotados num gráfico de linha elaborado também no Microsoft Excel que representa a curva de rentabilidade de cada portfolio.

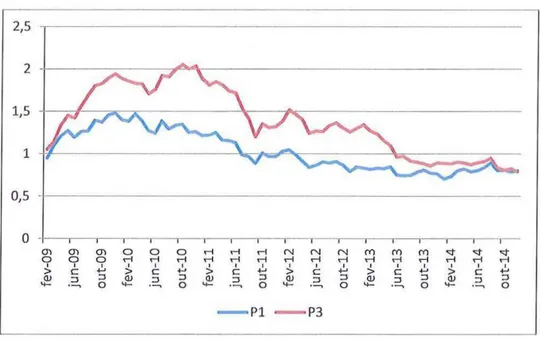

Figura 3 - Gráfico da curva de rentabilidade em % de P1 e P3.

2,5 .

-0,5

o

1-cn cn cn o o o r i r i r i N N N M M M <:t <:t <:t

o o 9 r i r i r i r i r i r i r i r i '"( r i r i r i r i r i r i

I I I I I I I I I I

>

I I I I I> c ... > c ... > c ... > c .... c ... > c ... Q) :J :J

~ :J :J

~ :J :J

~ :J :J Q) :J :J Q) :J :J

'+- · ~ o · ~ o o o '+- o '+- ·~ o

- Pl - P3

Fonte: Elaboração própria e dados da Bloomberg e Economatica.

Neste gráfico observamos indicias empiricos que nos levam a crer que para esta amostra existe uma relação positiva entre o risco de crédito e o retorno. Observamos também que a curva de P3 que é o portfólio com maior risco de crédito está sempre acima da curva de P1.

3.3

ANÁLISE DE ROBUSTEZ

20

rodar o modelo de 3 fatores de Fama & French (1993) e avaliar se a estratégia foi capaz de gerar alfa positivo e estatisticamente significante.

Eugene Fama e Kenneth French criaram um modelo multifatorial que busca explicar e decompor o retorno das ações norte-americanas com base nas características das empresas, adicionando dois fatores além da carteira de mercado: tamanho (SMB) e relação de book-to-market (HML) das firmas.

R; -

Rr

=a;+

h; *(Rm - Rr)

+

h; * (I-IM L)+s;

*

(SMB)+ e;

Onde:

R;

=

Retorno do portfólio;Rr

=

Retorno da taxa livre de risco;a; = alpha;

R111

=

Retorno da carteira de mercado;SMB = Diferença entre os retornos de portfólios de ações "pequenas" e os retornos de ações "grandes" (Sma/1 minus Big);

HML

=

Diferença entre os retornos de portfolios de ações com alto book-to-market e os retornos de portfolio de ações com baixo book-to-book-to-market (High minusLow);

e;

=

Termo de erro;21

com posições compradas em ações com alto book-to-market (razão entre o valor contábil e o valor de mercado de uma empresa) e vendidas em ações com baixo book-to-market.

Os 3 fatores de risco utilizados neste modelo ((Rm - Rr ), SMB, HML) foram

coletados do site da NEFIN (Center for Research in Financiai Economics), que é formado por pesquisadores do Departamento de Econômia da Universidade de São Paulo (USP).

Como os fatores da base da NEFIN são compilados diariamente, foi necessário passar estas taxas para a base mensal e fazer um produtório para acumular os efeitos diários em cada mês.

Em seguida, foi rodada uma regressão linear também no Microsoft Excel, onde o retorno da estratégia foi a variável dependente e os 3 fatores de risco do modelo foram as variáveis explicativas. Através deste modelo, foi então estimado o alfa que deverá ser positivo para valid ar estatisticamente a evidência empirica encontrada.

4. RESULTADOS

Considerando o periodo estudado para o mercado brasileiro, foram encontradas indicias empiricos de uma relação positiva entre o risco de crédito e o retorno das ações, ou seja, empresas com maior risco de crédito empiricamente entregaram em média retornos maiores que empresas com menor risco de crédito.

22

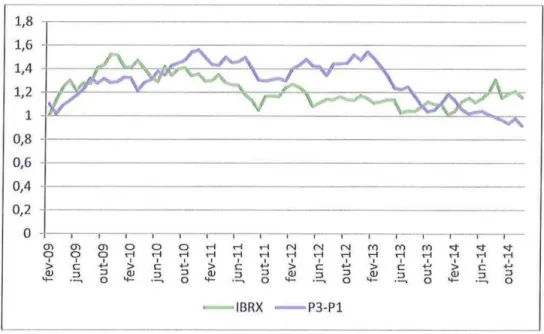

Figura 4- Gráfico da curva de rentabilidade em % da estratégia adotada.

1,8

1,6

1,4

1,2

1

0,8

0,6

0,4

0,2

o

-Ol

o I >

QJ

...

g ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~

i

~ ~

í

~ ~

i

~ ~ ~ ~ ~

i

~ ~ ~ ~

• IBRX - P3-P1

Fonte: Elaboração própria e dados da Bloomberg e Economatica.

A figura 4 acima representa a curva de rentabilidade da estratégia comprada em P3 e vendida em P1 adotada. Como a curva é sempre positiva, nos levou a crer em um indicio de uma correlação positiva entre o risco de crédito e o retorno . Também observou -se que a estratégia superou o retorno do IBRX, benchmark do mercado, entre Julho de 201 O e Outrubro de 2013.

23

Tabela 3-Resultados da regressão linear usada para o teste de robustez.

Estatística de regressão

R m(tltiplo 0,3027

R-Quadrado 0,0916

R-quadrado ajustado 0,0510

Erro padrão 0,0439

Observações 71

Coeficientes Erro padrão Stat t valor-P

Interseção 0,0394 0,0253 1,5588 0,1237

Rm-Rf -0,1365 0,7993 -0,1707 0,8650

SMB -0,2728 0,4706 -0,5797 0,5641

HML 1,1775 0,5022 2,3447 0,0220

Fonte: Elaboração própria e dados da Bloomberg e Economatica.

Rodamos então o modelo de 3 fatores de Fama & French (1993) e estimamos o alfa

(0,03493) desta estratégia e sua estatística T (1,5588) com intervalo de confiança de

5%.

Apesar do valor de alfa encontrado ser positivo, o mesmo não é significativo e

portanto não é suficiente para validar os indicias de relação positiva encontrada para

esta amostra. Uma possivel explicação pode ser por conta do periodo estudado ou

então por causa do tamanho reduzido da base de dados.

5. CONCLUSÃO

Segundo Sharpe (1964), dado que o risco de crédito é um componente

específico do risco de uma firma, este não deveria ser precificado. De fato, neste

estudo, não foram encontrados indícios de uma relação positiva entre o risco de

24

Isso acontece, ainda de acordo com Sharpe, porque o risco de crédito não se ndo um componente sistêmico, se ria eliminado com a diversificação das carte iras. Portanto, não deveria haver diferenças significativas entre os retornos médios de empresas de diferentes classificações de risco de crédito.

25

6. REFERÊNCIAS BIBLIOGRÁFICAS

AVRAMOV, Doron; TARUN, Chordia and JOSTOVA, Gergana (2009). Cred it Ratings and The Cross-Section of Stock Returns. Journal of Financiai Markets 12, 2009. CAMPBELL, John Y.; Hilscher, Jens and Szilagyi (2008). In sea rch of distress risk. Journal of Finance 63, 2008.

FAMA, Eugene F.; FRENCH, Kenneth

R.

(1993). Coomon risk factors in the returns on stocks and bonds, Journal of Financiai Economics 33, 1993.GRIFFIN , J.M., LEMMON, M.L. (2002). Book-to-market equ ity, distress risk, and stock returns. Journal of Finance 57, 2002.

FIREWALD, Nils; WAGNER, Christian and ZECH NER, Josef (2014). The Cross-Section of Credit Risk Premia and Equity Returns. Journal of finance 69, N° 6, 2014; VASSALOU, Maria; XING, Yuhang (2004). Default risk in equity returns. Journal of Finance 59, 2004;

ANGINER, Denis; YILDIZHAN, Ce lim (2010). ls there a Distress Risk Anomaly? Pricing of Systematic Default Risk in The Cross-Section of Equity Returns. The World Bank working paper, 201 O;

26

7.AN EXOS

Anexo 1 - Amostra das empresas estudadas

N2 l1cker Empresa Sub -setor

A BCB4 BancoABC Bras ii SA lntem1ed lârlo s Fin anceiros

BBAS3 Banco do Bras il SA lntennedlârlos Finance iros

BBDC4 Banco Bradesco SA lntcm1edlârlos Fin anceiros

BBTG!l Banco BTG Pactu ai 511 lntem1 edlárlos Financeiros

BEEF3 Minerva 511/0razil Alimentos Processa dos

6 BMEB4 Banco M ercantil do Brasil SA lntennedlârl os Finan ceiro s

7 BPA N4 Banco Pan SA lntem1edlárl os Finan ceiros

8 BPAR3 Banco do Estado do Para SA lntem1edlârlo s Fi nance iros

9 BRFS3 BRFSA Alimentos Processa dos

!O BRKMS Braskem SA Petroqulmlcos

11 BRML3 BR Malis Partlcipacoes SA Expl oraçao de Imóve i s

12 BRPR3 BR Properti es SA Exploraçao de Imóvei s

13 BRSR6 Banco do Estado do Rio Grande do Sul SA ln tennedl árlos Financeiros

14 BSU 3 BRB Banco de Brasil la SA lntennedlâ rlos Financeiros

I S BVMF3 BM&FBovespa SA- Bolsa de Valores Mercadorias e Futuros S ervi ços Finan ceiros Diversos

16 CBEO Ampl a Energi a e Servicos SA En erg ia B étrica

17 CEEB3 Cia de El etrici dade do Est ado da Bahia Energia Elélri ca

18 CELP3 Centrais El etricas do Para SA Energi a Elé trica

19 CEPES Cia Energetica de Pe rnambuco Energia Bétrica

20 CESP6 Ci a Energetica de Sao Paulo Energia Bétrica

21 CGASS Cia de Gas de Sao Paul o- COMGAS Gâs

22 CMIG4 Ci a En erge tica de Minas Gerais Energia Elétri ca

23 Co nsume l upatech SA Máquina s e Equipamentos

24 CRPGS Cri stal Pigm ent os do Brasil SA Qulmlco s

25 CSAN3 Cosan SA lndu stri a e Comercio Alimentos Proce ssa dos

26 CSNA3 Ci a Siderurgica Nacional SA Siderurgi a e Metalurgia

27 CSRN3 Cia Energe tica do Ri o Grand e do No rte Energia Elétrica

28 CYRE3 Cyrel a Braz li Real ty SA Empr eendi men tos e Partici pacoes Construçao e Engenharia

29 DASA3 Diagnosticos da Ame ri ca SA Saúde

30 DAY(4 R"nco Oaycoval SA l ntermediArl os Finance iros

31 ELET6 Centrais Elet ri cas Brasileiras SA En ergia El étri ca

32 ELPL4 Eletropaulo Me tropolitana El etricid ade de Sao Paulo SA En ergia Elétrica

33 EMBR3 Embraer SA Mat erial de Transp orte

34 ENGI4 En ergisa SA Energia Elétric a

35 ENMT3 Energisa Mato Grosso - Distribuidora de Energi a SA Energi a Bétrica

36 EVEN3 Eve n Constru tora e Incorporadora SA Construçao c Engenharia

37 FIBR 3 Fi bria Celulose SA Ma deira e Pap el

38 GEPA4 Duke En ergy lnt ern ational Ge racao Paranapanema SA Energia Elé tri ca

39 GGBR4 Gerdau SA Siderurgia e Meta l urgia

40 GOLL4 Gol Unhas Ae reas Inteligen tes SA Transporte

41 HYPE3 Hypermarcas SA Diversos

4 2 IDV L4 Banco lndusval SA Interm ed iários Fi na nceiros

43 ITUB4 ltau Uni banco Hol ding SA lntenncdiârlos Finance iros

44 JBSS3 JBSSA Alimentos Processados

45 KLBN!l Klabin SA Madeira e Papel

46 MAGG3 M agnesita Rel rat arios SA Materi ais Dive r sos

47 M RFG3 Marlrig Global Foods SA Alimentos Pro cessados

48 M ULT3 M ultiplan Empree ndimentos lmobiliarios SA Exploraçao de Imóvei s

49 NATU3 Natura Cosme ticos SA Produtos de Uso Pe ssoa l e d e Limp eza

50 OGXP3 Oleo e Gas Participacoes SA Petról eo, Gâs e Blocomb ustive l s

SI Oi BR4 O i SA Te lefonia Fi xa

52 PDGR3 PDG Realty SA Empreendimentos e Partici paco es Construçao c En genharia

53 PETR4 Petrol eo Brasileiro SA Petróle o, Gâs e Blocom bustive l s

54 PINE4 Banco Pi ne SA Inte rm edi ários Fin anceiros

ss PMAM 3 Paranapanema SA Siderurgi a e Metalurgia

56 PRBC4 Para na Banco SA lnte rm edlârlos Finance iros

57 RE NT3 Localiza Re nt a Car SA Diversos

58 SAN Bll Banco Sant ander Brasil SA Interme di ários Financeiros

59 SBSP3 C ia de Saneamento Basico do Estado de Sao Paulo Ag ua e S aneamento

60 SMT03 Sao Marti nho SA Alim entos Processa dos

61 SULAl l Sul America SA Previdência e Se guros

62 SUZBS Su zano Papel e Celul ose SA Madeira e Pape l

63 TAEEll Transmissora Ali anca de Energi a Eletrica SA Energia Elétrica

64 UGPA3 Ultrapar Pa rticipacoes SA Holdlngs Dlverslncadas

65 USIMS Usin as Slderurgi ca s de Min as Gerais SA Siderurgia e Metalurg ia

66 VALES Val e SA Mlnera ça o

An exo 2 - Esca la de ratin gs Standard and Poors e pesos atribuíd os.

S&P PESO

AAA AA+

AA

AA-A+

A

A- 1

BBB+ 2 BBB 3

BBB- 4

BB+ 5

BB 6

BB- 7

B+ 8

B 9

B- 10

CCC+ 11

ccc

12CCC- 13

CC 14

c

15D 16

SD 17

NR DESCONSIDERAR

Fonte: Elaboração própri a e dados do site da S&P.