Dissertação

de

Mestrado

Um

Estudo

sobre

os

Determinantes

do

Prêmio

de

Risco

da

Dívida

Pública

no

Brasil

André

Soares

Loureiro

1EPGE

-

Fundação

Getúlio

Vargas

Orientador

Fernando

de

Holanda

Barbosa

(EPGE

/

FGV-RJ)

Resumo

Oobjetivodestetrabalho éidentificarosdeterminantes doprêmioderiscodadívidapública

noBrasil,umavezqueareduçãodestepermitiráqueastaxasdejurosnaeconomiabrasileira

sejam compatíveis comummaiorcrescimento econômico.

Os resultados empíricos obtidos não rejeitam as hipóteses dos modelos de Dornbusch

(1983),esua posteriorextensãoaocasoitalianoporCottarelli, C.eMecagni,M. (1990),ede

Romer (2000),de queuma melhoradosfundamentoseconômicos reduzo prêmiode riscoda

dívida pública. Em particular, concluímos que as variáveis relacionadas a indicadores fiscais

explicam os movimentos da medida de prêmio de risco utilizada, o spread over treasury do

3.1.2 A possibilidadede default - Cottarelli,C. e Mecagni, M. (1990) . . . . 29

3.1.3 O prêmiode risco dadívida públicaitaliana noperíodo 1976/88 . . . 30

Sumário

1 Introdução 1 2 Dívida Pública e Prêmio de Risco dos Títulos Públicos no Brasil 2 2.1 Reformas doSistema Financeiro Nacional 1964/79 . . . 42.2 Década de80 Perda de credibilidadedogoverno . . . 8

2.3 O período 1990/94 Aberturafinanceira . . . 15

2.4 O PlanoReal Estabilização versus endividamento. . . 20

3 Prêmio de Risco dos Títulos Públicos: Arcabouço Teórico 26 3.1 A abordagemmédia-variincia . . . 26

3.1.1 Omodelo de seleçãodeportfólio - Dornbusch (1983) . . . 26

3.2 O modelode crisedadívidade Romer(2000) . . . 32

4 O Prêmio de Risco no Brasil: 1996/01 a 2002/05 35

4.1 Metodologia . . . 35

4.2 Descriçãodas variáveis usadasnoestudo empírico . . . 35

4.3 Evidênciaempírica . . . 40

Agradecimentos

Agradeço aosmeus pais, pelo apoioincondicionale orientação.

Ao professor Fernando de Holanda Barbosa, pela orientação e suporte aolongo de todo

otrabalho.

Aos meus amigos, em especial à Henrique Dezemone Forno, Felipe Timega Fernandes,

Frederico Estrella Carneiro Valladares, Fernando Tavares Camacho, José Manuel Oliveira

Carregal, Bernardo de Sá Mota, Gabriel Godofredo Fiúza de Bragança e Marcelo de Sales

Pessoa, tanto pelasconversas comopelas sugestões.

Aos professores da EPGE, pela preocupação em desenvolver um centro de excelência

acadêmica.

Aosmeus colegas daturma daEPGE de 2000.

À CAPES, peloapoiofinanceiro aolongodocurso.

1

Introdução

Aolongodosúltimosanostemsidoconstanteodebatesobreascausasdasaltastaxasdejuros

verificadas na economia brasileira, que além de encarecer o custo médio da dívida pública,

colocam ainda uma restrição ao crescimento econômico. Essa questão está diretamente

associada à evolução do risco soberano do país, dado que aumentos neste, refletem-se nas

taxas dejuros via aumentodoprêmioderiscoexigidopelos agentesparademandarostítulos

públicos.

Este estudo é uma contribuição a esse debate, na medida em que busca identificar os

principais determinantes doprêmiode risco dadívidapública brasileira.

O trabalho contém três capítulos. O Capítulo 1 discute em que medida as políticas

adotadaspelogovernonogerenciamentodadívidapública,apartirdasReformasdoSistema

Financeiro Nacional, em 1964, levaram os agentes a exigir prêmios de risco crescentes para

demandar os títulos públicos. A Seção 1.1trata da reformulação institucional doreferido

sistema, promovida noimbito doPAEG, e da consolidação do mercado aberto no Brasil.

A Seção 1.2 retrata a perda de credibilidade do goveno durante a década de 80, diante

do desequilíbrio fiscal das contas públicas e do desrespeito aos contratos firmados, com

expurgos na correção dos títulos, troca de indexadores e moratórias. A Seção 1.3 trata da

abertura financeiradaeconomiabrasileira noperíodo1990/94. Por fim, aSeção1.4destaca

a administração da dívida pública duranteo Plano Real, que ao reintroduzir o respeito aos

contratos firmados,marcaumarupturaem relaçãoàs administrações anteriores.

O Capítulo 2 discorre sobre dois modelos de avaliação do prêmio de risco da dívida

pública. A Seção 2.1 trata do modelo baseado na abordagem média-variincia (CAPM),

derivado por Dornbusch (1983), ede sua posterior extensão ao caso italiano por Cottarelli,

C. e Mecagni, M. (1990). A Seção 2.2trata do modelo de crise da dívida de Romer (2000),

queapartirdapremissadeque osinvestidores sãoneutrosaorisco, apresentaapossibilidade

de equilíbriosmúltiplos.

O Capítulo 3 apresenta uma análise empírica dos determinantes do prêmio de risco da

dívidapúblicanoperíodode1996/01a2002/05. A Seção3.1 tratadametodologiautilizada,

a técnica de cointegração, uma vez constatado que as séries utilizadas são integradas de

primeiraordem. ASeção3.2descrevetais séries,eaSeção3.3apresentaaevidência empírica,

2

Dívida

Pública

e

Prêmio

de

Risco

dos

Títulos

Públicos

no

Brasil

Em muitos países, os títulos da dívida pública são considerados o ativo sem risco par

excellence. Nesse contexto, estudos aplicados aomercado de capitais usam o retorno desses

títulos como benchmark para avaliação de títulos emitidos por agentes privados, eexplicam

odiferencialderetornosfrequentementeobservadopelapossibilidadede default dosúltimos.

Entretanto, esse paradigma precisa ser revisto a medida que graves e persistentes

desequilíbrios fiscais nas contas públicas levem a uma rápida e substancial acumulação do

estoque dadívida pública. A medida queesta cresce, o mercado podecomeçar aquestionar

acapacidade dogovernodesatisfazersuarestriçãointertemporal,passando acobrarprêmios

de riscocada vez maiores, aumentando assim apossibilidade de default dadívida.

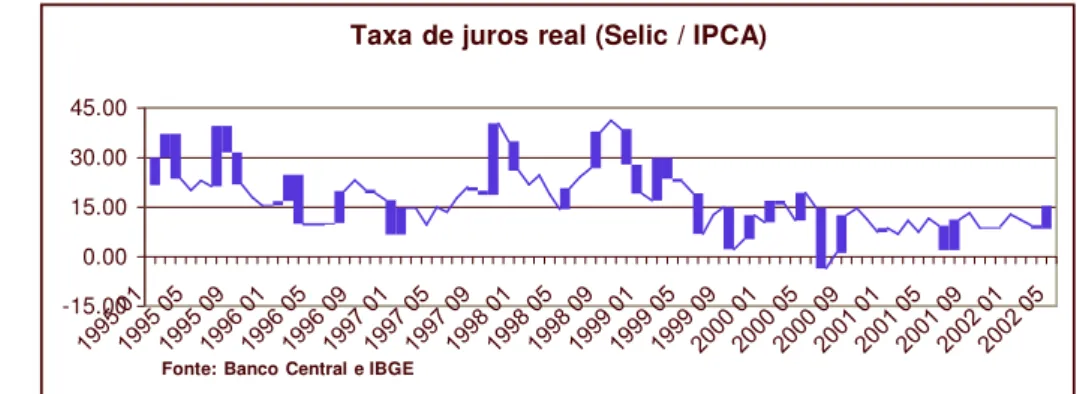

Um caso particular é o brasileiro, onde o significativo crescimento da dívida pública

interna após o Plano Real, passando de 23,5 % do PIB em junho de 1994para 44,7%

em maio de 2002,trouxe à tona o debate quanto à solvência do setor público.1 As altas

taxas dejuros pagaspelo governosobre ostítulos dadívida pública,emcomparaçãoàquelas

pagas pelos países desenvolvidos (e mesmo outros países emergentes) colocam ainda uma

restrição ao crescimento econômico. A seguir, é ilustrada a evolução da taxa de juros real

no Brasil a partir de 1995, primeiro ano que começa sob a política econômica do Plano

Real.2

GRÁFICO 1

Taxa de juros real (Selic / IPCA)

45.00 30.00 15.00 0.00 -15.00

Fonte: Banco Central e IBGE

1Dívida líquida do setor público. Compreende governo federal e Banco Central, governos estaduais,

governosmunicipaiseempresasestatais(federais,estaduaisemunicipais).

31 /1 2/ 98 31 /0 3/ 99 30 /0 6/ 99 30 /0 9/ 99 31 /1 2/ 99 31 /0 3/ 00 30 /0 6/ 00 30 /0 9/ 00 31 /1 2/ 00 31 /0 3/ 01 30 /0 6/ 01 30 /0 9/ 01 31 /1 2/ 01 31 /0 3/ 02 30 /0 6/ 02 30 /0 9/ 02

Emrelaçãoàdívidapúblicaexterna, emmaiode2002, estasesituavanomesmopatamar

queemjunhode1994,emtornode11%doPIB. Oprincipalinstrumentousadopelomercado

para avaliar a evolução dessadívida éoíndice EmergingMarket Bond Index Plus (EMBI+),

calculado pelo JPMorgan.3 A seguir, é ilustrada a evolução dos índices EMBI+ Brasil e

EMBI+ PaísesEmergentes, a partir de1999, quando ocorreu a mudança no regimecambial

brasileiro, passando docimbiofixo aoflutuante.

G R ÁF IC O 2

E M B I+ (p o n to s b a s e )

3 00 0 2 50 0 2 00 0 1 50 0 1 00 0 50 0 0

E M B I+ B ra s il

E M B I+ P aís es E m e rg e nte s

F on te : J P M o rg a n

EmboraoBrasilestejaincluídonoEMBI+ PaísesEmergentes,comparticipaçãode27,6%

neste, aevolução dos índicespermite verificar queo prêmiode riscopago pelos instrumentos

de dívida externa brasileiros tem acompanhado o prêmio pago pelo conjunto dos países

emergentes, com exceção de momentos de crises domésticas, como a mudança do regime

cambialnoiníciode 1999, earecente turbulência relacionadaàsucessão presidencial.

O objetivo central deste trabalho é identificar os fatores que explicam as altas taxas

de juros pagas pelo governo brasileiro sobre os títulos da dívida pública. Neste capítulo,

3O Emerging Market BondIndex Plus (EMBI+), calculado desde 31/12/93, mede o retorno total dos

serão apresentados, deforma sucinta, aevoluçãodomercado aberto noBrasil easprincipais

medidas adotadas pelo governo no gerenciamento da dívida pública no período 1964/2002.

Conforme será visto adiante, o constante desrespeito aos contratos firmados e a adoção de

medidas arbitrárias,reduziramsensivelmenteacredibilidadedocréditopúblico,prejudicando

a formação das expectativas dos agentes, que passaram a exigir prêmios de risco crescentes

parademandar ostítulos públicos.

2.1

Reformas

do

Sistema

Financeiro

Nacional:

1964/79

Até oinício da década de 60,o mercado de títulos públicos no Brasil era incipiente. Diante

daaceleraçãodospreços, aausênciadacorreçãomonetáriatornava ostítulospúblicospouco

atraentes, impossibilitandoo governodefinanciaro déficitpúblico atravésdadívida pública

e de utilizar as operações de mercado aberto como alternativa de política monetária.4 A

ausência de um mercado organizadoquepudesse serutilizado pelo governocomoalternativa

para o financiamento dos déficits públicos erauma dascausas apontadas noPlano de Ação

Econômica doGoverno (PAEG) paraoaumento dainflaçãode 15%para 80%entre1955

e 1964.5

A reformulação institucional do Sistema Financeiro começou pela criação do Conselho

Monetário NacionaledoBancoCentraldoBrasil,atravésdaLein.o4.595/64. 6 Emseguida,

foi promulgada a Lei n.o 4.278/65 que regulamentou o mercado de capitais no país. Entre

as decisões tomadas na época, destaca-se a institucionalização da correção monetária, com

a emissãodas Obrigações Reajustáveis do Tesouro Nacional(ORTNs), fato que abriu novas

possibilidades para o mercado de títulos públicos federais que vinha perdendo credibilidade

diante dos rendimentos reais negativos auferidos até então. Llussá (1998) destaca que a

relevinciadessasreformasestavanofatodeindicaremaintençãode seorganizarummercado

4Um outrofator que dificultava aexecução dapolítica monetária eo financiamento deinvestimentosde

médioelongoprazoseraaLeidaUsura(Decreton.o 22.626/1933)queproibiacontratoscomtaxasdejuros

nominaissuperioresa12%a.a.

5VerGarcia,M. (etal.,1999)

6Atéentão,asfunçõesdeBanco CentraleramdesempenhadaspelaSumoc,oorgãonormativodaspolíticas

secundário de títulos da dívida pública, que além de facilitar o financiamento do Tesouro,

poderia funcionar como um meio através do qual as políticas fiscal, monetária e cambial

poderiam serexecutadas.7

Apesardocrescimentosignificativo dadívidapúblicamobiliária federalinterna(DPMFI)

no período1965/68, conformea tabela2, omercado detítulos funcionavabasicamentepara

atender as subscrições compulsórias e voluntárias e cobrir os déficits do Tesouro.8 Além

disso, haviatambém um enorme déficitnogiro da dívida, uma vezqueostítuloscom prazo

de um,dois ecincoanosnãoencontravamcompradoresfinais,enãohavialiquidezsuficiente

paraaformação deumfortemercado secundário.

TABELA 2

Crescimento da dívida pública mobiliária federal interna (%)

Taxa de crescimento Ano D/Y

Nominal Real

1964 0.14 533.04 229.50

1965 0.54 536.26 373.97

1966 1.14 209.59 122.53

1967 1.52 75.73 40.57

1968 1.53 40.28 11.78

1969 3.88 66.36 39.44

1970 4.43 71.94 44.16

1971 4.67 52.74 27.86

1972 5.77 69.50 46.50

1973 6.67 46.47 26.74

1974 5.81 24.66 -7.35

1975 6.94 104.07 57.77

1976 7.80 57.76 7.85

1977 7.96 55.98 12.40

1978 8.24 48.94 5.75

1979 7.21 45.74 -17.76

* D/Y = dívida pública mobiliária federal interna / PIB Fonte: Andima

Nesse contexto, o governo autorizou, a partir de 1969,a emissão de títulos doTesouro

comprazodecorrido, possibilitando a criaçãode um mercado secundário de títulos. Além

7Llussá,Fernanda(1998).CredibilidadeeAdministraçãodaDívidaPública: Umestudo paraoBrasil. 8Até 1968, ascolocaçõesdeORTNsnãogeravamreceitaslíquidas suficientesparacobriressedéficit,que

disso, foram criadas através do Decreto-Lei n.o 599/69 as ORTNs com cláusula cambial,

ampliando as alternativas de investimento no mercado de títulos públicos. Embora tenha

conseguido ampliar o espaço para a colocação de títulos públicos federais, o governo ainda

careciadeinstrumentosmais adequadosparaumcontrolemaisprecisodapolíticamonetária.

Dessaforma, oDecreto-Lei n.o 1.079/70criou asLetrasdoTesouroNacional(LTNs), títulos

prefixados de prazo inferior ao das ORTNs, que se mostravam mais apropriados para a

execução das operações de mercado aberto por revelarem o consenso quantoà taxa de juros

esperadanum prazodefinido emfunçãodainflação.9

As medidas adotadas pelo governo impulsionaram a demanda pelos títulos públicos,

observando-se já em 1971 um crescimento real de 249 % das LTNs em poder do público,

tendência que semanteve até1973.10Essecrescimentonademanda pelas LTNspor partedo

públicofoi, emparte, determinadopelasubstituição peloBanco Centraldosleilõesprimários

a taxas fixas por lançamentos a taxas competitivas, que refletiam as pressões de oferta e

demanda do mercado. Na tabela 3, são apresentados osdados referentes ao crescimentoda

dívida em poder do público no período 1971/79 e a mudançana sua composição, como

aumentodaparticipação dasLTNs vis a vis asORTNs.

TABELA 3

Crescimento e composição da DPMFI em poder do público

Parcela da dívida em Taxa de crescimento real Participação* Ano

poder do público ORTN LTN ORTN LTN

1971 95.50 2.63 249.35 84.76 15.24

1972 92.90 19.33 236.29 66.37 33.63

1973 89.40 13.27 35.50 62.26 37.74

1974 90.50 17.78 -15.12 69.59 30.41

1975 90.40 37.02 18.81 27.47 72.53

1976 92.00 -5.29 99.98 55.56 44.44

1977 89.10 -13.31 18.16 47.84 52.16

1978 89.20 10.68 8.29 48.39 51.61

1979 89.50 -13.25 -42.90 58.75 41.25

* posição em dez

Fonte: Banco Central e ANDIMA

9A exemplo doqueocorreuquandodolançamentodas ORTNs, ogoverno crioudiversosmecanimos de

subscrição compulsóriaedeisençãofiscal paragarantiracolocaçãodessespapéisnomercado.

10Ainda nesse ano,decidiu-se pela inclusão dos custos referentes aosencargos dadívida, antes cobertos

Noperíodo 1973/74, houveum recrudescimentodo processoinflacionário, agravado pela

recessão mundialnoiníciodesseúltimoano,comainflaçãopassando de15%para35%pelo

IGP-DI. Com aaltada inflação,ogovernodecidiuexcluir docálculodacorreçãomonetária

as altas dos preços provocadas por mudanças no clima e/ou na conjuntura econômica, de

modoqueapósvárias revisõesna metodologiade cálculo, essaacabousesituandoabaixo dos

índices de preçosdivulgados na época,imputando perdas aosinvestidores, principalmente os

detentores das ORTNs cuja participação empoderdo público viria a cairde 69 % em1974

para27%em 1975 (tabela3).

A política monetária restritiva adotada pelo governoem 1975paracombater a inflação,

e as consequentes crises de liquidez que ocorreram, provocaram perdas para as instituições

devido ao impacto sobre o custo de carregamento dos títulos.11 Nesse contexto, o Banco

Central editou a Resolução n.o 366/76 que permitiu a realização de operações de recompra

com títulos públicos federais e criou parimetros de risco para as operações das instituições

financeiras.12 No período 1976/78, as operações com base nessa resolução passaram a

corresponder a 74,6 % das transações efetuadas com LTNs e 78,4 % das realizadas com

outros títulos.13 O aumento do volume de negócios no mercado aberto e a crescente

dificuldade para aliquidaçãodas operaçõesentre asinstituiçõeslevaram àcriação, em1979,

do Sistema Especial deLiquidação eCustódia (Selic), mecanismo através do qual ostítulos

públicos passaram a ser negociados sob a forma escritural, com as operações liquidadas via

sensibilização daconta de reservasbancárias dasinstituições junto aoBancoCentral.

Os últimos anos da década de 70 foram marcados por um novo recrudescimento da

inflação, numcontexto deelevaçãodospreçosdopetróleoedas taxasde jurosinternacionais.

O esgotamentodomodelode financiamento via recursos externoseosproblemasenfrentados

nobalançodepagamentoslevaramogovernoapromoverumamaxidesvalorizaçãodocimbio

emdezembro de1979,ea adotar uma série de medidas, a serem descritas na seçãoseguinte,

que maisumavez resultaramem perdasparaos investidores.

Diante do exposto nesta seção, pode-se concluir que a efetiva institucionalização do

11Principalmente paraos detentores das LTNs, que por serem títulos prefixados, sofriam imediatamente

as consequências de bruscas elevações nas taxas de juros.

12EssaresoluçãofoiaprincipalresponsávelpeloaumentodaparticipaçãodasLTNsnosportfóliosprivados

nasegundametadadadécadade70.

mercabo aberto no Brasil ocorreu somente a partir do início dos anos 70, coma emissão

das Letras do Tesouro Nacional (LTNs) e o aperfeiçoamento dos mecanimos responsáveis

pelo desenvolvimento da intermediação financeira. Entretanto, a atuação do governo no

gerenciamento da dívida pública, quebrando regras contratuais através de expurgos na

correção monetária, acabou por afetar a confiança da sociedade em sua capacidade de

pagamento, introduzindo o chamado "prêmio de risco" para a comprados títulos públicos,

terminologia que viria asermuitousada nas décadas de80e90.

2.2

Década

de

80:

Perda

de

credibilidade

do

governo

Após a maxidesvalorização promovida em 1979, o governo optou pela prefixação dos juros,

cimbio ecorreção monetária, medidas que estiveram em vigor até o final de1980, quando o

diferencial entre acorreção monetária eainflação,medida pelo IGP-DI, atingiu28,28 %.14

Alémdenão teremconseguidodebelaroprocessoinflacionário,essasmedidasdesestimularam

a demanda pelos títulos públicos. Diante da baixa rentabilidade dos papéis públicos pré e

pós-fixados, motivada, respectivamente, pelo recrudescimento da inflação e pelos expurgos

na correção monetária, o governo decidiu, ainda em 1980,modificar o critério de cálculo

da correção monetária, que passou a se basear na variação plena do INPC/IBGE, eliberar

as taxas de juros. Essas mudanças na estratégia de política monetária acarretaram um

significativo crescimento real da dívida em poder do público no ano de 1981, conforme a

tabela 4.

14AcorreçãomonetáriavariavadeacordocomoIPA-ÍndicedePreçosporAtacado,expurgadodospreços

TABELA 4

Crescimento e composição da DPMFI em poder do público

Parcela da dívida em Taxa de crescimento real Participação* Ano

poder do público ORTN LTN ORTN LTN

1980 82.30 -8.65 -49.84 72.18 27.82

1981 76.30 56.74 136.79 63.19 36.81

1982 63.30 51.72 -55.41 85.39 14.61

1983 48.90 -29.20 -83.11 96.08 3.92

1984 46.00 71.64 82.97 95.83 4.17

1985 63.10 46.47 19.90 96.56 3.44

* posição em dez

Fonte: Banco Central e ANDIMA

A estratégiadecombateaospreços atravésdeumapolíticamonetáriaausterafoi mantida

em1982, masainda assim ainflaçãopermanceu elevadaemvirtudedodesequilíbriofiscal da

União. Acrisedadívidaexternaemsetembrodesseano, resultadodadeterioraçãodabalança

comercial e da impossibilidade de pagamento dos serviços da dívida, aumentou a demanda

dogovernopor recursos noplanodoméstico, elevandoainda mais astaxas dejuros internas.

A conjuntura de uma inflação ascendente e a expectativa de uma nova maxidesvalorização

do cimbio, reduziram a demanda do público pelas LTNs e aumentaram a demanda pelas

ORTNs cambiais. Em 1983,as expectativas quanto à maxidesvalorização se confirmaram,

TABELA 5

Crescimento da dívida pública mobiliária federal interna (%)

Taxa de crescimento Ano D/Y

Nominal Real

1980 5.12 62.72 -22.60

1981 7.32 264.22 88.61

1982 11.01 154.62 27.50

1983 13.70 223.52 4.02

1984 14.29 254.90 9.57

1985 16.56 346.11 33.17

1986 20.85 175.00 66.62

1987 27.63 648.68 45.14

1988 35.14 802.84 -20.63

1989 31.78 1.949.16 8.83

* D/Y = dívida pública mobiliária federal interna / PIB Fonte: Andima

Entretanto, após a maxidesvalorização, o governo editou o Decreto-Lei n.o 2.014/83 que

tributava em 45 % os rendimentos provenientes das ORTNs cambiais que excedessem a

correção monetária, frustrando,novamente, a expectativadeganho dasinstituições.15 Ainda

em1983, houve nova alteração no índice de correção monetária, quepassoua ser o IGP-DI,

comreajuste trimestral e expurgonos efeitos dos choques deoferta. Em relação às LTNs, a

continuidade doprocesso inflacionário aumentou o desinteresse dopúblico por esses papéis,

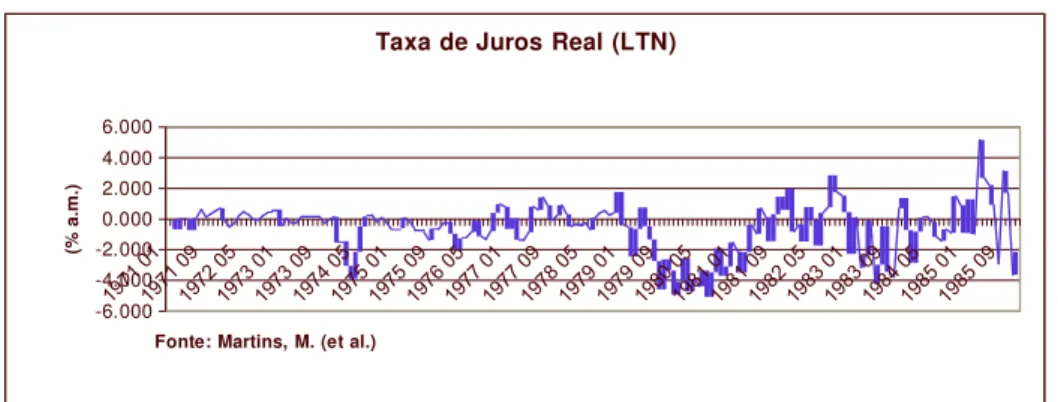

quemesmodianteda elevaçãodastaxas pagasnascolocações primárias,ainda apresentavam

taxas reais negativas em meadosde1983, como mostraográfico3.16

Operíodo1984/85foimarcadopeloexcessodeliquideznomercado,resultado devultosos

superávits na balançacomercial, epor umdéficit público crescente, que exigiam uma maior

captação de recursos via endividamentopúblico, o que fica caracterizado pelo aumento real

das ORTNs e LTNs empoderdopúblico(tabela 4).

15Paraostítuloscomvencimentoem1984,aalíquotaaplicadafoide30%.Comefeito,houveumaredução

real de 29 % das ORTNs em poder do público (tabela 4).

16EmboratenhaocorridoumasignificativareduçãodaparceladaDPMFIempoderdopúblico,quepassou

(%

a

.m

.)

GRÁFICO 3

Taxa de Juros Real (LTN)

6.000 4.000 2.000 0.000 -2.000 -4.000 -6.000

Fonte: Martins, M. (et al.)

Em1985, o critériode cálculo dacorreção monetáriafoi alterado três vezes, efinalmente

indexado ao Índice de Preços ao Consumidor Amplo (IPCA/IBGE) do mês anterior. A

evolução do processo inflacionário e as constantes mudanças na metodologia de cálculo da

correção monetária, afetavam a credibilidade do crédito público, reduzindo o prazomédio

da dívida mobiliáriade 24 mesese21 dias emdezembro de1980 para 10 mesese11 dias em

dezembro de 1985.

As constantes intervenções do governo na economia, com impacto sobre os contratos

firmados, e os desequilíbrios macroeconômicos que caracterizaram a primeira metade da

década de80,levaramosagenteseconômicosacobrarprêmios deriscocrescentesnaaquisição

de títulos públicos federais. No biênio 84/85, os juros reais, medidos pelas operações

realizadas no mercado aberto, acumularam variação positiva de 23,33 %, um recorde até

então.17 O gráfico3 permite verificar que a partir dofinal de 1984, asobservações sobre as

taxas reais de rentabilidade das LTNs são,em suamaioria, positivas.

Oinício de1986émarcado pelaextinçãodaconta movimentoentre o BancodoBrasil e

o BancoCentral, o que na prática, significava que o Tesouro nãopoderia mais se financiar

através dautlização dosrecursosdo BancoCentral repassadosaoBancodo Brasil, devendo

recorrer diretamente ao primeiro.18 No entanto, a principal medida adotada pelo governo

nesse anofoi a edição do Plano Cruzado, que envolveu a extinção da correção monetária,

o congelamento de preços e uma escala móvel para os salários.19 Com a adoção de um

17Séries Históricas:Taxas deJuros (Andima,1997)

18Em tese,esssamedida facilitavaaprogramaçãomonetária pelogoverno.

19Novamente, ocritério decálculodoíndiceoficial deinflação foialteradováriasvezes aolongodo ano,

novo padrãomonetário, os títulos e obrigações expressos na moedaantiga, comcláusula de

correção monetária, foram atualizados segundoo critério da ORTN pro rata, caracterizando

mais umaintervençãodogovernoemcontratos já firmados.20

Emmaiodessemesmo ano, parafins depolíticamonetária,oBancoCentralfoiautorizado

a lançar títulos de sua responsabilidade, as Letras do BancoCentral (LBCs), ocasionando

uma importante mudança noperfil de endividamento público.21 Nosegundo semestre, esses

títulossemantiveramresponsáveispormais de50 %dototaldetítulosempoderdopúblico,

principalmente em virtude das perdas dosinvestidores no carregamento das OTNs eLTNs.

O agravamento da situação inflacionária levou, em novembro de 1986, à edição do Plano

CruzadoII que, entre outras medidas, determinou o descongelamento do valor nominaldas

OTNs a partir de 28 de fevereiro de1987,e suasubstituição pelas LBCs comoindexador de

ativos financeiros.22

OfracassodoPlanoCruzado nãoserefletiuapenasnaretomadadoprocessoinflacionário,

mas também na queda do desempenho do setor externo e nasignificativa retração do nível

de reservas internacionais, levando o governo a optar, em fevereiro de 1987,pela chamada

moratória técnica, que consistiu na suspensão do pagamento dos juros relativos à dívida

externa demédio elongos prazos junto aosbancos privados.

Com a entrada em vigor das medidas anunciadas no imbito do Plano CruzadoII, a

LBC passou a ter um duplo papel, de instrumento de política monetária e indexador da

economia, gerando nova distorção nesta, pois o conceito de juros e preços acabou por se

confundir.23 Em junho de1987, foi lançadoo terceiro plano econômico do governo Sarney,

o Plano Bresser, que promoveu novo congelamento de preços eaplicou um deflator sobre as

operações financeiras. Novamente, a exemplo dosplanos anteriores, houveuma redução nos

índices de inflação nos meses seguintes ao plano, mas em apenas quatro meses a inflação

voltou a crescer, atingindo novamente a casa dos dois dígitos. É interessante notar que as

surpresasprovocadas pelocomportamentodos preçosaolongode1987acabaramportornar

20AsantigasORTNspassaramasechamarOTNs etiveramseuvalor nominalcongeladoporumano. 21Essestítulostinhamprazomáximodeumanoerendimentodefinidopelataxamédiadefinanciamento

dos títulospúblicosnegociadosnoSelic(taxaovernight).

22EntreosproblemasenfrentadospeloPlanoCruzado,estavamastaxasreaisdejurosnegativaspraticadas

peloBancoCentral quedesestimulavamasaplicaçõesfinanceirasegeravamumacorridaaoconsumo.

23Frenteaos problemasenfrentados, ogovernoalterou ametodologiade cálculodas atualizaçõesmensais

passiva apolíticade juros praticadapelo governo, assim como em1986.24

A partirde 1988, o BancoCentral deixou de emitir títulos, eo TesouroNacionallançou

as Letras Financeiras do Tesouro (LFTs), títuloscom asmesmas características das antigas

LBCs, parafinanciarodéficitpúblico.25 A partirdeentão, oBanco Centralrealizou diversos

go arounds decompradeLBCs como objetivode reduziroestoque destes títulosempoder

domercado,oqueveio aocorrerem setembrodesseano.

TABELA 6

Composição da DPMFI em poder do público

Parceça da dívida em Participação*

Ano

poder do público OTN LTN LBC LFT

1986 46.7 41.39 2.25 53.36 0

1987 38.2 26.94 1.81 71.26 0

1988 34.3 31.47 0 0 68.53

1989** 47.4 0.11 0 0 97.93

* posição em dez ** BTN = 1,96

Fonte: Banco Central e Andima

A partir do segundo semestre de 1988, a política de juros implementada pelo governo

passouaacompanharmais depertoocomportamentoascendentedospreços,enoacumulado

do ano, as taxas reais alcançaram 1,77%. Entretanto, a promulgaçãoda Constituição em

outubro desse ano,fixando em 12% o teto máximo para a taxa de juros real praticada no

país, contribuiu para aumentar a formação de expectativas negativas na economia, gerando

dúvidasquantoacapacidadedogovernodecombateraespiralinflacionáriaque seformava.26

Em janeiro de 1989foi anunciadoo Plano Verão, cujas medidas incluíam a adoção de

um novopadrãomonetário, atotal desindexaçãodaeconomia, ocongelamento de preços e

salários e atroca de OTNs por LFTs. Novamente, poucos mesesapós oanúnciodoplano,

24Apesardorelativoconsensoquantoaofatodequeoequilíbriodasfinançaspúblicasfederaisrepresentavao

principal instrumento de combate à elevação dos preços, em nenhum momento houve apoio político suficiente para promover cortes significativos nos gastos públicos, com o governo financiando seus déficits atravésdoendividamentopúblicovia BancoCentral.

25Essa decisãotraduziuaformaencontrada pelo Governo paradar maior transparênciaàs operaçõesdo

BancoCentral eàs daSecretaria doTesouroNacional,criadaem1986.

26EssaquestãofoiresolvidaatravésdaCircularn.o1.365doBancoCentralqueesclareciaqueodispositivo

já havia sinais de descontrole inflacionário, o que resultou na volta da correção monetária,

com a criação dos Bônus do TesouroNacional (BTNs),atualizados peloIPC.27 Emmeados

desse ano, as expectativas dos agentes quanto a uma possível centralização do cimbio e

a moratória da dívida externa, contribuíram ainda mais para desestabilizar a economia e

alimentarmovimentosespeculativos. Emfacedomaiorprêmioderiscoexigidopelomercado,

ogovernomanteveumapolíticadejuros reaiselevadosparamanteraatratividadedostítulos

públicos.

G RÁFICO 4

20 15 10 5 0 -5 -10 -15

Títulos Públicos Federais - Banco Central

(rentabilidade real mensal líquida)

Fonte: ANDIM A

A década de 80 consolidou um perverso processo de indexação da economia brasileira,

quepareciacaminharpara ahiperinflação. A necessidade deabsorção doméstica derecursos

geradapelos desequilíbrios fiscaistornouparcelaimportantedapoupançainterna monopólio

dostítulospúblicos, tornandoofinanciamentodascontas públicasextremamentedependente

das operações de mercado aberto. Entretanto, o encurtamento do prazo médio da dívida

diante dos altos prêmios exigidos pelo mercado, acabou por distorcer os próprios objetivos

desse instrumento, principalmente na segunda metade dessa década, marcada por uma

sequência de choques heterodoxos.

27Posteriormente, a indexação passou a ser diária, corrigida pelo BTN-F (Bônus do Tesouro Nacional

TABELA 7

Ano

Prazo Médio da DPMFI

Tipos de títulos da dívida em poder do público

Prazo Médio*

1980 LTN, ORTN 24m, 21d

1981 LTN, ORTN 24m, 16d

1982 LTN, ORTN 29m, 20d

1983 LTN, ORTN 25m, 29d

1984 LTN, ORTN 19m, 1d

1985 LTN, ORTN 10m, 11d

1986 LTN, OTN, LBC 8m, 12d

1987 LTN, OTN, LBC 11m, 10d

1988 OTN, LFT 4m, 23d

1989 BTN, LFT 18m, 8d

* prazo médio da dívida mobiliária total (em poder do público e na carteira do Banco Central)

Fonte: ANDIMA

2.3

O

período

1990/94:

Abertura

financeira

OlançamentodoPlanoCollor, emmarçode1990,foiummarconahistóriadaadministração

da dívida pública noBrasil. Com base na premissa deque o processoinflacionário decorria

da dependência da política monetária emrelação ao excessivo estoque de ativos financeiros

líquidos, composto basicamente por títulos de curto prazo em poder do público, foram

implementadas as medidas mais audaciosas da história econômica do país. O governo

confiscou 80 % dos haveres financeiros, que ficaram congelados no Banco Central rendendo

BTN mais 6 % a.a. (aplicação compulsória nos recém-criados BTN-Es).28 O valor nominal

do BTN, inicialmentecorrigido peloIPC, sofreu,emabril daquele ano, osefeitos do expurgo

navariaçãodoIPCdemarçoe,emmaio,tevesuavariaçãoprefixadaem0%,caracterizando

mais umavez odesrespeitoaos contratosfirmados.

Aadoção dessasmedidaspermitiuaogovernoalongarcompulsoriamenteoprazomédioda

dívida ereduzirseusencargos deformasubstancial, umavez que orendimentodos BTN-Es

28Os Bônus doTesouro Nacional - Especial (BTN-Es) foramemitidos comvencimentos distribuídos em

12parcelassucessivas,apartirdesetembrode1991.

(

%

a

.m

.)

era inferior ao das LFTs, indexadas a taxa do overnight. O total de títulos em poder do

mercado caiude 14,9% do PIB em 1989 para4,87 %em 1990 e2,9 %em 1991, dadoque

na prática osativos commaturidade estendida ficaramesterelizados noBancoCentral. Em

dólar, houve umaredução de79 %da dívidapública mobiliária federalinterna empoderdo

público entre dezembrode 1989 edezembrode 1990.

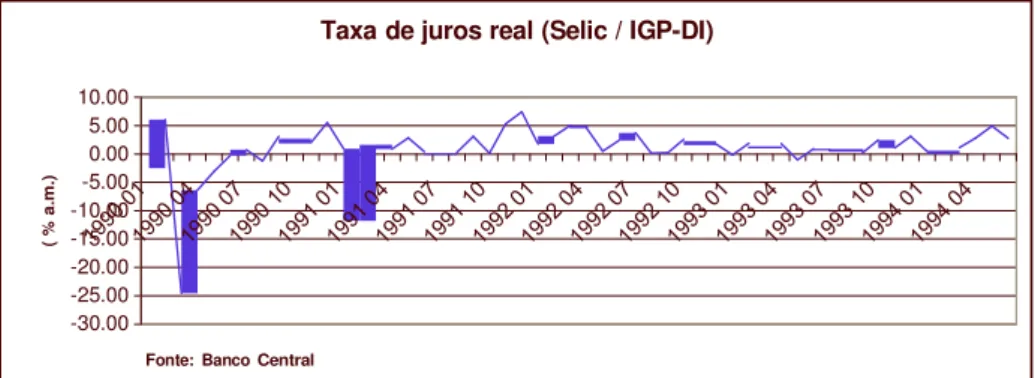

A partirdosegundosemestrede1990,com ointuito derecuperar osintrumentosclássicos

de política monetária, o Tesouro voltou a emitir as LTNs, trazendo novamente aomercado

o conceito de risco. A perda total de confiança na manutenção das regras e o crescimento

dos índices de inflação levaram a uma exigência maior por prêmio de risco nas negociações

primárias comtítulos públicos,refletida noaumento das taxasreferenciais de juros.

GRÁFICO 5

Taxa de juros real (Selic / IGP-DI)

10.00 5.00 0.00 -5.00 -10.00 -15.00 -20.00 -25.00 -30.00

Fonte: Banco Central

Ainda nofinal de1990,oBancoCentralfoi, novamente, autorizadoaemitirtítulosdesua

responsabilidade, osBônusdoBancoCentral (BBCs).29 Orecrudescimentodainflaçãogerou

problemas para a colocação das LTNs no mercado, deixando claro que a solução adotada

pelo governo Collor quanto a dívida pública tinha sido inócua,pois a necessidade de voltar

ao mercado para sefinanciar colocou novamente em xeque a credibilidade do governo. O

objetivo da colocação dos BBCs era reduzir os efeitos dos juros elevados das LTNs que

encareciam ocusto dadívida.30

29Cabe aquidestacar queo Art. 11 daLei n.o 4.595/64, que estabeleascompetências do BancoCentral

do Brasil, autoriza este aemitir títulos de suaresponsabilidade, de acordocomas condições estabelecidas pelo Conselho Monetário Nacional, que por sua vez deve solicitar, através deMensagem doPresidente da República, homologação do Poder Legislativo para as emissões realizadas.

TABELA 8

Composição e prazo médio da DPMFI em poder do público

Ano

Tipos de títulos da dívida em poder do público

Títulos da dívida de responsabilidade do

Tesouro

Títulos da dívida de responsabilidade do

Banco Central

Prazo Médio*

1990 LTN, BTN, LFT 100.00 0.00 43m, 21d

1991 OTN, LFT, BTN, BBC, NTN, LBC 78.10 21.90 30m, 4d

1992 LFT, BTN, BBC, NTN, LBC 41.50 58.50 22m, 24d

1993 LFT, BTN, NTN, LTN, BBC 78.00 22.00 7m, 22d

1994 LFT, BTN, NTN, LTN, LBC, BBC 57.20 42.80 4m ,1 d**

* prazo médio da dívida mobiliária total (em poder do público e na carteira do Banco Central) ** não inclui os títulos em carteira do Banco Central

Fonte: ANDIMA

As dificuldades do BancoCentral em controlar os agregados monetários, e aforte alta

da inflação, noinício de1991, levaram àediçãodo Plano CollorII, cujasprincipais medidas

foram a extinção da correção monetária, a proibição de participação de pessoas físicas e

jurídicas não-financeiras nas operações de overnight, o congelamento de preçose salários ea

criação dos Fundosde Aplicações Financeiras (FAFs) e dataxa referencial (TR). O término

do over prejudicou a rolagem das dívidas estaduais, tornando necessária a intervenção do

governofederal,querealizouumatrocadasLetras FinanceirasdoTesouroEstadual(LFTEs)

por LBCsaprazodeterminado,mas que acabou sendoprorrogadadiversas vezes.

O comportamento da inflação passou a refletir as expectativas dos agentes quanto à

liberação dos cruzados novos eao descongelamento dos preços. A deterioração da situação

cambial do país forçou uma mididesvalorização do cruzeiro, provocando novo salto da

inflação, destavezem outubro,quando houve umaguinadanorumo dapolítica monetária,

com forte elevação das taxas de juros. A conjuntura inflacionária desestimulou o interesse

por títulos prefixados, gerando novos problemaspara ogoverno na rolagem da dívida. Essa

situação levou o Tesouro a criar as Notas do Tesouro Nacional(NTNs), títulos pós-fixados,

que poderiamter diferentesséries indexadas aoIGP-M, àcorreção cambialouàTR.

Oforte movimento deingressoderecursos externosocorridoaolongo de1991, emfunção

da abertura daeconomia, iniciadano primeiro anodo governoCollor, edodiferencial entre

os juros internos e externos, fez comque o crédito tradicional cedesse lugar às operações

(%

a

.m

.)

segundo semestre desse ano, representou o primeiro teste dos investidores estrangeiros em

relação àpolítica econômicabrasileira.

Em um estudo sobre o grau de abertura financeira da economia brasileira no período

1988/98, Magalhães (2000) conclui,a partir de um modelo que explica o comportamento

da taxa de juros doméstica por meio de umamédia ponderada da taxa de juros oriunda da

condição de paridade coberta de juros (PCJ) e da taxa de equilíbrio do mercado monetário

doméstico, queocomportamentodataxadejurosdomésticanoperíodoanalisadoéexplicado

principalmente pelocomportamentoda PCJe queograu deaberturadaeconomiabrasileira

apresentou uma tendênciacrescente a partirde 1992.31Defato, conformeográficoaseguir,

percebe-se queodiferencialentreataxadejurosinterna(Selic),ajustadapeladesvalorização

cambial, e a Libor, passa a ser sempre positivo a partir do final de 1991. Este diferencial,

num contexto de abertura financeira, deveser entendido comoo prêmio de risco pago pelos

títulos públicos facea faltadecredibilidade do governona administraçãoda dívida pública,

marcada até entaopor quebrassucessivas de contratos firmados.

G R Á F IC O 6

" P r ê m io d e r is c o "

1 5 .0 0 1 0 .0 0 5 .0 0 0 .0 0 - 5 .0 0 -1 0 .0 0 -1 5 .0 0

F o n t e : B a n c o C e n tr a l

Nesse contexto, o ano de 1992 foi marcado por forte influxo de capital estrangeiro,

revertido apenas no segundo semestre, devido à crise política que resultou no impeachment

dopresidenteCollor. Paraconteroefeito expanionistasobreabasemonetária,reforçadopela

devolução mensal dos cruzados novos bloqueados, o Banco Central foiobrigado a promover

megaleilões de BBCs, o que explica o aumento da parcelada dívida mobiliária composta de

títulos de sua responsabilidade (tabela 8). A rolagem de uma dívida crescente e de curto

e econômica, ficou cadavez mais difícil diante dos prêmios cadavez maiores e dos prazos

cada vez menoresexigidos pelo mercado.32 A dimensãodadívida nãoera o principal motivo

de preocupação, mas sim sua velocidade decrescimento (dados prazos cada vez menores) ea

formadesorganizadaemqueevoluíaoendividamentopúblico,queestavalongederepresentar

um mecanismosaudável de financiamento dodesenvolvimento econômico.

TABELA 9

Crescimento da dívida pública mobiliária federal interna (%)

Taxa de crescimento Ano D/Y

Nominal Real

1990 30.28 1.069.42 -25.82

1991 25.92 418.73 -10.59

1992 31.79 1.487.70 26.21

1993 20.97 2.236.66 -16.80

* D/Y = dívida pública mobiliária federal interna / PIB Fonte: Andima

O início de 1993 foi um momento conturbado, diante da posição do presidente

Itamar Franco de reduzir os juros reais para promover o crescimento econômico. Este

movimento gerouproblemaspara o BancoCentral nacolocaçãodosBBCs emmercado,pois

o prêmio de risco exigido pelas instituições financeiras para adquirir os papéis prefixados

era incompatível com o abrandamento da política de juros reais elevados determinado pelo

governo. Entretanto, diante do desequilíbrio das contas da União, o governo percebeu que

umapolíticamonetáriaausteraeraoúnicoinstrumento disponívelnocurtoprazoparaevitar

aformação debolhas de consumo eodescontroledaeconomia.

Em setembro desse ano, ocorreu uma importante mudançano perfil de endividamento

público, com a separação das contas do Tesouro Nacional e do BancoCentral. Em troca

dos antigos papéis de sua carteira, o BancoCentral adquiriu as NTNs-L, que passaram

a lastrear a dívida externa dogoverno federal.33 Os títulos do Tesouro remanescentes na

32Com o intuito de alongar o perfil da dívida, o Banco Central foi autorizado, ainda em 1992, a emitir

BBC sérieespecial(BBC-E), comprazomínimode84diaseremuneraçãoataxasflutuantes, repactuadasa cada28dias. Entretanto, essestítulosjamaisforampostosnomercado.

33AsNTN-L sãotítulosinegociáveisemmercado,comprazodedoisanos ejurosde5%a.a.,queserviam,

conta do BancoCentral foram trocados por NTNs séries C e D.34 Ainda nessemês, boatos

sobre a condução da política econômica criaram dificuldades para o mercado em relação à

formação dos preços dostítulos públicos, gerando para o governo o temor de não conseguir

rolar vultosas somasem títulos cambiais que estavam vencendo. Para garantira rolagem da

dívida, oTesourovoltouaemitirasLTNs, vendendo-as aomercado juntamentecomastrês

séries de NTNs (C, D e H).

TABELA 10

Composição da DPMFI em poder do público

Ano Parcela da dívida em poder do público

Participação

LTN LFT NTN LBC BBC

1990** 34.40 32.39 61.31 0.00 1.43 0.00

1991 27.00 0.00 61.26 12.57 5.91 16.06

1992 30.00 0.00 5.42 36.04 3.62 54.79

1993 33.20 4.51 3.77 69.59 0.00 22.03

* posição em dez ** BTN = 4.85

Fonte: Banco Central e ANDIMA

No final de 1993, foi anunciadoo Programa de Estabilização Econômica, que criava

a URV (Unidade Real de Valor) como indexador da economia. O entendimento das

causas do crescimento da dívida pública interna a partir de 1994, passa pela análise das

mudançasocorridasnaspolíticasmonetáriaecambialapartirdonovo planodeestabilização

implantado nesseano,oPlanoReal.

2.4

O

Plano

Real:

Estabilização

versus

endividamento

No anúncio do programa de estabilização no fim de 1993, o governo deixava claro que a

idéia era instituir a URV após a realização do ajuste fiscal. Entretanto, as dificuldades

políticasparaaaprovaçãodas reformasestruturais, aespeculaçãoemtornodaprópria URV

e o calendário político apertado levaram o governo a inserir a URV no padrãomonetário

do país antes da implementação das medidas fiscais.35 Ao longodo primeiro semestre de

1994, o governo manteve uma política de juros reais elevados com o intuito de inibir os

efeitos especulativos de umaeconomia queconvivia, simultaneamente, comduas moedas a

URV e o Cruzeiro Real. A abertura da economia e a política de juros altos resultaram

num ingresso de capital externo da ordem de 2 % do PIB a.a. entre 1992 e 1994, o

que, dado o equilíbrio em conta corrente, resultou num aumento das reservas de cerca de

2,5 % do PIB a.a. nesse período.36 Conforme Franco (1995) apud Llussá (1998), esse

processo teve duas consequências por um lado, o significativo volume de reservas tornava

menos provável uma crise cambial, permitindo, inclusive, que a nova moeda pudesse se

ancorar no cimbio; e, de outro, o crescimento das reservas gerou um processo em que a

esterilização das operações externas aumentava a dívida pública, que pressionava os juros

internos, aumentava o diferencial de juros e, finalmente, estimulava mais entrada de capital

e acumulação de reservas. No intuito de abortar esse processo, o governo retirou o Banco

Central do mercado de cimbio no período imediatamente pós-Plano, o que resultou na

apreciaçãonominaldataxadecimbio,reduzindoacompetitividadedosprodutosexportáveis

e barateando os importados. Todavia, essa alternativa não podia ser levada aoextremo,

uma vez que uma apreciação exagerada do real poderia produzir enormes déficits na conta

corrente. Nessemesmo período, o governo tratou os problemas dosetor externo através de

políticas tributárias e de comércio exterior. Entretanto, a piora dosaldo da conta corrente

emnovembro de1994eacrise mexicana emdezembro desseano, queresultaram numafuga

maciçadecapitais, deixaramclaroque desequilíbriospermanentesnobalançodepagamentos

nãopoderiamsersustentadosindefinidamenteequeapresençadoBancoCentralnomercado

de cimbioeraimportante paraevitarum desequilíbriomaiornas contas externas.37

Duranteoperíodo1995/98, apolíticamonetáriafoiconduzida nointuitodeimpedirque

possíveis excessos de liquidez pressionassem a demanda agregada e, consequentemente, o

níveldepreços. Oprincipal instrumentoutilizadoforamastaxasdejuros,quepermaneceram

elevadasparaconteroníveldeatividade econômicanas épocasdemaiorexpansão eimpedir

35Posteriormente,aURV passouafuncionarcomomeiodepagamento,sobonomedeReal.

36Noconceitodecaixa,asreservasatingiramumvalor emtornodeUS$40bilhõesemjunhode1994. 37A piora do resultado da conta corrente em novembro foi resultado do substancial aumento das

fugas de capitais nosmomentos de crise internacional. Nesse contexto, o aumento dadívida

líquida dosetor públicotrouxeconsigooaumentodacargadejurosdo governo.38 A política

cambial foi orientada no sentido de assegurar umcomportamento suave eprevisível da taxa

de cimbionominal,através dosistemade bandas cambiais.

Em relação à administração da dívida pública mobiliária federal interna (DPMFI),

adotou-se, a partir de1995, uma estratégia que visava ampliar prazos, reduzir custos para o

Tesouro e desindexar e melhorar as condições de refinanciamento da dívida.39 O gradativo

processo de alongamento de prazos foi favorecido pela conjuntura macroeconômica estável

em 1996, quandoo Tesouro substituiu integralmente o estoque de LFT em mercado por

LTN, evitando, assim, a contaminação da dívida pela oscilação dos juros. O alongamento

foi favorecido também pelo aumento dos prazos dos papéis cambiais (NTN-D), de 12 meses

até agosto para 24meses a partir de setembro. Em dezembro desse ano,61% daDPMFI

era compostapor títulos prefixados,conforme atabela aseguir

TABELA 11

Taxa de crescimento real da DPMFI em poder do público, participação por indexador e prazo médio*

Ano Taxa real de

crescimento Câmbio

P

TR

artcipação

IGP-M

por indexad

Over/Selic

or

Prefixado Outros**

Prazo Médio***

1994 8.30 23.00 12.50 16.00 40.20 4.10

1995 52.90 5.30 9.00 5.30 37.80 42.70 6.63

1996 48.50 9.40 7.90 1.80 18.60 61.00 1.40 7.43

1997 34.90 15.40 8.00 0.30 34.80 40.90 0.60 11.50

1998 24.60 21.00 5.40 0.30 69.10 3.50 0.80 16.50

* posição em dez ** (TJLP, TBF, IGP-DI)

*** Títulos do Tesouro Nacional e do Banco Central, emitidos em ofertas públicas e colocações especiais, em poder do mercado (em meses)

Fonte: Banco Central

38Entre os fatores que impulsionaram o aumento da dívida líquida do setor público de 30para 40%

do PIB entre dez/94 e dez/98 estão aesterilização das operações externas mencionada anteriormente; o desequilíbrio fiscal, refletido pelo aumento das necessidades primárias de financiamento do setor público; e o reconhecimento doschamados "esqueletos".

39Sobre os procedimentos operacionais adotados no segundo semestre de 1995 para aperfeiçoar a

Aolongode1996,ogovernocontinuouaseutilizardoendividamentointernoparareverter

os efeitos do ingresso de recursos externos sobre a base monetária. A tabela 11 mostra um

crescimento real de 52,9% e 48,5%dadívida mobiliária federal em poder dopúblico em

1995 e1996, respectivamente.

Em 1997, procurou-se consolidar o processo de alongamento dos prazos da dívida por

meio das colocações, inéditas até então, de LTN de 730 dias e NTN-D de 60 meses, em

setembro. Entretanto, acrise asiáticaa partir de outubro desse anoprovocou umareversão

dasexpectativas,eainterrupçãotemporáriadesseprocesso. Diantedaescolhadogovernode

não efetuar mudanças mais significativas na política cambial, o Banco Central, emreunião

extraordinária do Copom (Comitê de Política Monetária), fixou a TBC em 43,4 % e a

TBAN em 46,4 %, interrompendo o gradualismo que vinha caracterizando a condução da

política monetária, haja visto que esse valores se encontravam em 20,6% e 23,5 % em

abril, respectivamente.40 Entretanto, a elevação da TBC não causou um aumento imediato

do custo médio da dívida, devido a suacomposição predominantemente prefixada e prazos

relativamente dilatados.

Aolongodoprimeirosemestrede1998, oagravamentodacriseasiáticageroudificuldades

para a gestão da DPMFI. O prazo dos títulos prefixados foi significativamente reduzido, e

sua emissão abandonada em junho, com a LFT (Over/Selic) retornando à categoria de

principal título emitido nos leilões para rolagem da referida dívida, tendo sua participação

nesta alcançado quase 70 % em dezembro desse ano. A tabela anterior indica também que

houve acentuada elevação da participação dos títulos indexados ao cimbio, provavelmente

em virtude das expectativas dosagentes quanto à mudança doregime cambial. A mudança

de perfilda dívida,quepassoua serpredominantemente pós-fixada, tornou-a mais sensívelà

variações das taxas de juros de curto prazo.Ao contrário do que ocorreu durante a crise

asiática, o aumento do juros internos em outubro de 1998 face a crise russa aumentou

bruscamente ocusto dadívida.

Diante do esgotamento da política fiscal, refletido pelo aumento das necessidades de

financiamento do setor público no conceito primário, que atingiu valores recordes no último

trimestre de 1998,conforme gráficoaseguir, e darigidezdapolítica cambial,eseus efeitos

40A criação da TBC (Taxa Básica do Banco Central) e da TBAN (Taxa de Assistência do Banco Central),

199 4 06 199 4 10 199 5 02 199 5 06 199 5 10 199 6 02 199 6 06 199 6 10 199 7 02 199 7 06 199 7 10 199 8 02 199 8 06 199 8 10 199 9 02 199 9 06 199 9 10 200 0 02 200 0 06 200 0 10 200 1 02 200 1 06 200 1 10 200 2 02

sobre o balanço de pagamentos, a forte pressão sobre as reservas internacionais, em janeiro

de 1999,forçou o governo a abandonaro regime de cimbio fixo e permitir aflutuação do

real

G RÁFICO 7

NFSP - setor público - prim ário - acum. 12 meses (% PIB)

2 0 -2 -4 -6 -8

Fonte: Banco Central

O conturbado abandono do regime de cimbio fixo, que envolveu uma tentativa de

desvalorização controlada do real, provocou forte deterioração das expectativas dos agentes,

com previsões deretomadadoprocesso inflacionárioepiora dosfundamentos econômicos. O

novo regime requeria umanova incoranominal para apolítica econômica. Nesse contexto,

o governoimplantou, a partir dejunho de1999, oregime demetasinflacionárias, sob oqual

aprópria meta desempenharia opapel daincoranominal.41

Além da adoção do regime de metas inflacionárias, o governo concentrou esforços no

aprofundamento do ajuste fiscal, o que resultou na promulgação da Lei Complementar

n.o101 de 04de maio de 2000 (Lei de Responsabilidade Fiscal).42 Nostrês anosseguintes, o

setor públicoapresentouumsuperávitprimário médiode3,65 %doPIBcontra apenas1,35

%noperíodo quevai doinício doPlanoReal atéabril de 2000.

No período 1999/2002, a dívida mobiliária brasileira manteve o perfil pós-fixado exibido

no final de 1998, comligeira redução da parcela indexada à taxa do Over/Selic. Namédia

do período, a parcela da dívida indexada a essa taxa, aocimbio, e a um índice de correção

prefixado, atingiu, respectivamente, 55%, 25%e 10%. Dessa forma, a dívida continuou

41Sobre as especificidades do regime de metas inflacionárias no Brasil ver Bogdanski, J., Tombini, A.,

Werlang,S.(2000)

42De fato, ogovernojá haviaadotadomedidas nomesmo sentido emresposta às crises asiática(Pacote

199 4 06 199 4 10 199 5 02 199 5 06 199 5 10 199 6 02 199 6 06 199 6 10 199 7 02 199 7 06 199 7 10 199 8 02 199 8 06 199 8 10 199 9 02 199 9 06 199 9 10 200 0 02 200 0 06 200 0 10 200 1 02 200 1 06 200 1 10 200 2 02 200 2 06

sensível àvariaçõesdastaxas dejurosde curtoprazoedecimbio. Defato,ográficoaseguir

mostraqueapartirde1998,quando operfildadívidapassouasereminentemente pós-fixado,

adívidalíquidadosetorpúblico(%PIB)foiimpactadapelavariaçãodassupracitadastaxas.

G R Á F IC O 8

D ív id a líq u id a d o s e t o r p ú b lic o (% P IB )

7 0 6 0 5 0 4 0 3 0 2 0 1 0 0

F o n te : B a n c o C e n tr a l

Do ponto de vista da administração dadívida mobiliára brasileira, o Plano Real marca

uma ruptura em relação aos governos anteriores, cujas administrações foram marcadas por

constantes trocas de indexadores, expurgos na correção dos títulos, moratórias, confiscos e

outras medidas arbitrárias.

Diante do exposto neste capítulo, percebe-se que um dos grandes problemas na

administraçãodasupracitadadívida,senãoomaior,éacredibilidadedogoverno,relacionada

a dois fatores fundamentais o equilíbrio das finanças públicas e o respeito aos contratos

firmados. Ao longo das três décadas que vão do início das Reformas do Sistema Financeiro

Nacional, em1964, atéoperíodoanterioraoPlanoReal,essesdoisfatoresestiveramausentes,

implicando um processo desordenado de endividamento público, descontrole inflacionário e

aumento do prêmio de risco exigido pelo mercado. Embora tenha restaurado o respeito

aos contratos a partir do Plano Real, o desequilíbrio fiscal, acentuado pelo fim do imposto

inflacionário e pela ausência de um ajuste fiscal profundo antes da introdução da URV no

padrão monetáriodopaís,nãopermitiuaogovernoreduzir astaxasdejurosinternasa níveis

3

Prêmio

de

Risco

dos

Títulos

Públicos:

Arcabouço

Teórico

A análise dos determinantes do prêmio de risco da dívida pública brasileira será baseada

em duas abordagens teóricas distintas quanto aos seus pressupostos, mas semelhantes em

relaçãoàssuasimplicações. A primeira abordagemaser apresentadaéresultadodotrabalho

de Dornbusch (1983), em que este autor deriva um modelo de seleção de portfólio a partir

do modelo CAPM, e da posterior aplicação desse trabalho ao caso italiano, por Cottarelli,

C. e Mecagni, M. (1990),que incorporamà expressão para o prêmio de risco de um ativo

derivada porDornbusch, variáveisque indicariam apossibilidade de default dadívida.43

Emseguida, éapresentado omodelo decrise dadívida deRomer (2000),ondeeste autor

procura identificar quaisfatores podemlevarosinvestidoresa serecusar a compraradívida

pública, independentemente do nível da taxa de juros, e ainda verificar se tal crise pode

ocorrer inesperadamente.

3.1

A

abordagem

média-variância

3.1.1 O modelo de seleção de portfólio - Dornbusch (1983)

A expressão derivada por Dornbusch para o prêmio de risco de um ativo é oriunda de um

modelo com dois países, onde o agente representativo vive dois períodos e maximiza sua

utilidade esperadadadaaexistência de dois ativosque tem retornos reaisaleatórios.44

Sejam w,r,r* e x, onível inicial de riqueza, os retornos aleatórios dos ativos doméstico

e externo eaparceladoportfólio compostapor ativosexternos, respectivamente.

A riquezaaofinal doperíodo seráaleatória edadapor

w=w(l+r)+ xw(r*-r) (1)

43OmodelodeseleçãodeportfólioderivadoporDornbuschfazpartedoartigoondeoautorbuscaidentificar

qualcontribuiçãoateoriadefinanças poderiaofereceraoestudodos movimentoscambiais.

44A expressão derivada por Dornbusch capta o efeito de oferta relativa, explicado adiante, mas nãoa

possibilidadededefault, introduzidaaposterioripor Cottarelli,C.eMecagni,M.

-T

45 -

-A utilidadeé funçãodamédiae variinciadariquezaaofinal doperíodo

U =U(w-, 2) (2)

A médiae avariinciadariquezasão definidascomo

w- =w(l+-r)+xw(-r*--r) (3)

2 =w2 (l-x)2 2+x2 2+ x(l-x)

TT (4)

onde-a=E(a)

T T* *

A maximizaçãode(2), apóssubstituir(3)e(4), emrelaçãoax, nosdáoportfólioótimo

(-r* - 2

x = -r)+e( T- TT*) 2 2 2

e 2 ; =( T + T* - TT*) (5)

onde e= -U2w

Ul é ocoeficiente de aversão aoriscoe

2 avariinciadoprêmiode risco.

A equação (5) mostra que aescolhade portfólio depende dodiferencial dos retornos, da

aversãoaorisco edaestruturadosretornos. Conforme Kouri (1978a)apudDornbusch, essa

equação pode ser fatorada emdois termos

(-r*

x = -r) (

2

-TT*)

e 2 + ; = 2 (6)

O primeiro termo é um componente especulativo e o segundo corresponde a parcela do

ativo externo no portfólio que minimiza a variincia da riqueza.45 Dessa forma, os agentes

alocam suariquezaemumportfólio devariinciamínima, eemitem algum dosativosusando

os ganhos parademandar ooutroativo como um portfólio especulativo.

Obviamente, a equação (6) corresponde aoportfólio ótimo para um indivíduo. Supondo

que osindivíduostêm acesso amesmainformação ediferemquantoasuariquezae/ou grau

de aversãoaorisco,podemosprocederdeformaaencontraroequilíbriodemercadosupondo

*

A demandaespecultativa pelooutroativo deveser -(r -r) demodoqueoportfólioespeculativosome zero.

()cr2