Fundação Getúlio Vargas - RJ Escola de Pós Graduação em Economia

A Hipótese das Expectativasna Estrutura a Termo de Juros no Brasil: Uma Aplicação de Modelos

de Valor Presente

Autor: Alexandre Maia Correia Lima

Orientador: João Victor lssler

Dissertação submetida à congregação da EPGEem 11 de abril de 2002 para a obtenção do grau de

Mestre em Economia

Agradecimentos

Agradeçoameus pais e irmãos, peloapoioincondicionaleorientação.

Aomeu tio Nelson BessaMaia, queacompanhoudepertoa minha formaçãocomo econo-mista, sempre disposto a ajudar e orientar, e a minha avó Itamê, pelos conselhos sempre proveitosos.

Ao professor JoãoVictor Issler, pela orientação e suporte ao longode todo trabalho, e aos membros da banca,professores Cristiano Augusto Fernandes Coelho e Eduarda Cunha de La Rocque, pelas pertinentessugestões.

Aos meus colegas de turma da EPGE de 1998, pelo companheirismo e pelas palavras de incentivo quando resolvi retomar a tese. A Guilherme Vilazante, sempre disposto a ajudar napartecomputacional.

Aos amigos de longas datas, emespecial JoãoMarcelo Albuquerque e Samuel Dias, por sempre teremincentivado asminhas decisões.

A David Beker, pelocompanheirismo epela prestezanoenvio dabase de dados.

Aos professores da EPGE, pela preocupação coma excelência acadêmica, e atodos os alunos e funcionários comquem convivi não apenas em 1998 e1999, mas também nocurto período de2002em queme dediqueiintegralmente àredaçãodatese.

Resumo

Sumário

1 lntrodução 2

2 Uma Resenha da Literatura sobre a Hipótese das Expectativas 4

2.1 Aspectos Conceituaise Evidências Empíricas . . . 4

3 O Modelo 9 3.1 OsModelos de Valor Presente -MVP e Hipótese das Expectativas - HE . . . 9

4 Metodologia 12 4.1 Técnica Econométrica . . . 12

5 Base de Dados 18 6 ResultadosEmpíricos 19 6.1 MVP comHipótese das Expectativas . . . 19

6.1.1 Testes de RaizUnitáriae Cointegração . . . 19

6.1.2 Estimação dovetorautorregressivo eTeste de Causalidade . . . 23

6.1.3 Teste doMVP eConstrução do spread ótimo . . . 25

6.1.4 Comparação comResultados Internacionais . . . 28

1

lntrodução

A relação entreastaxas dejurosdecurto-prazoedelongo-prazotem sidoumdostemasmais investigados naliteratura empírica de macroecomia efinanças, tanto pela sua relevânciaem exercícios de modelagem que envolvam expectativas racionais e mercados eficientes, como pela sua importância para a condução da política monetária. Nãoobstante acapacidade dos bancos centrais de estabelecer a taxa de juros de curto-prazo, admite-se que é a sua interação com as taxas de juros mais longas que produz os efeitos plenos de uma dada decisãode políticamonetária sobre aatividade econômica.

A explicação mais antigaeamplamente testadasobre as flutuações na estrutura a termo da taxade juros éa Hipótese dasExpectativas (HE),queestabelece, emlinhas gerais,quea taxa de juros de longo-prazo éformada comouma média das taxas dejuros decurto-prazo esperadas para o futuro mais um prêmio de risco invariante no tempo. Assim, a inclinação da curva de juros refletiria as expectativas do mercado sobre mudanças futuras nas taxas de juros, ou seja, um aumento do spread entre a taxa longa e a taxa curta refletiria a expectativa defuturos aumentosnastaxas decurto-prazo, provocando entãoumacorrelação positiva entre as variações nas taxas de juros curtas e o referido spread. Da mesma forma, um aumentodataxalonga emrelaçãoàtaxa curta,noperíodocorrente,deverialevara um aumento dataxa longanoperíodo subseqüente.

Noentanto, osnumerososestudossobreaHE, concentradosnasegundametadedadécada de 80enadécada de90,encontram resultados bastantedivergentes, a dependerdo país,do segmentodacurvadejurosexaminado edatécnica econométricautilizada. Mankiw eMiron (1986), por exemplo, estudam ocomportamento dastaxasdejurosde 3 e6 mesesnosEUA entre 1890-1979 e mostraram que a HE encontra forte suporte empírico apenas até 1915, antes da fundação do Federal Reserve. Os autores argumentam que a partir daí o spread entre as taxas de juros passou a ter um poder de previsão bem menos significativo, dado que, coma consolidação do Federal Reserve, a taxa curta seria melhor modelada comoum passeio aleatório. Hardouvelis (1994),por sua vez, utilizando dados dopós-guerra até1992 para as taxasde jurosde 3 meses e10anos dos paísesdoG7, encontra fortes evidências da HE para todos ospaíses, à exceçãodos EUA. Froot(1989) também encontra evidências que refutam parcialmente a EH para os EUA, atribuindo o fraco poder de previsão do spread sobre asmudanças nas taxas longasaerros expectacionais sistemáticos.

seg-mento curto dacurva de juros (prazoabaixode 1 ano) eencontraram evidências adicionais de validade da EH para vários dos países pesquisados. Jondeau e Ricart (1999) chegam a resultados mistos, trabalhando comtaxas de juros em diferentes prazos (1,3, 6 e 12meses) e cobrindo o período que vai de 1975 a 1997para quatro países. Em dois deles, França e Inglaterra, a HE évalidada pelos resultados empíricos, ao contrário das conclusões obtidas comos dados relativosaos EUA eaAlemanha.

Um dos arcabouços econométricos mais utilizados na literatura éo que foi desenvolvido por Campbell e Shiller (1987,1991), que consiste na estimação de um VAR (autoregressão vetorial) bivariado para a variação em primeiras diferenças nas taxas de juros de curto-prazo e o spread entre a taxa longa e a taxa curta e será a metodologia adotada neste trabalho, discutida maisa fundo naspróximas seções. Algunsautores, comoTaylor (1992) e Cuthberson (1996),tambémseguiramessametodologiapara testaraHE emseusrespectivos países.

Apesar de existir uma vasta literatura internacional sobre a Hipótese das Expectativas e sua aderência empírica quandoaplicadaàsséries históricas detaxas de juros nos diversos países, a literatura brasileira sobre o assunto ainda é incipiente. Do nosso conhecimento, Andrade eTabak (2001)foram os primeiros a trabalhar este tema empiricamente no Brasil erefutamavalidade daHEpara aestruturaa termobrasileiranamaioriadoscasosporeles estudados. Osautores utilizam duasdiferentes metodologiasbaseadasem regressõesde uma equação, sendo a primeira delas uma regressão de uma média ponderada das mudanças nas taxas decurto-prazocontrao spread dataxalonga emrelaçãoà taxacurta euma constante. Em seguida, incluem na regressão uma variável que seja uma proxy do prêmio de risco da economia brasileira e testamseoseu coeficiente éestatisticamente significante.

Opresentetrabalho éumacontribuiçãoàestaliteraturaebusca agregar novosresultados àdiscussãoaindapreliminarnoBrasilsobreaimportânciadaestruturaatermodejurosque serve, entre outros aspectos,para a modelagem macroeconométricano âmbito doregimede metas de inflação. Como já citado acima, utiliza-se aqui técnicas econométricas de análise multivariada, aplicando o arcabouço de modelos de Autorregressões Vetoriais (VAR) para testar a validade da HE para o Brasil. Os coeficientes do VAR são utilizados então para construirasériedospread ótimo,queserá comparadaemseguidacomasérieobservadapara o spread, usando-se, entre outros testes, um teste de Wald para a restrição nos coeficientes doVAR.

for-malmente a Hipótese dasExpectativas,no bojodosmodelos devalor presente, apresentando a versão desenvolvida por Campbell e Shiller (1987,1991).A seguir, na seção 4 descreve-se a metodologia econométrica a partir do uso de modelos VAR, bem como os outros testes econométricos e estatísticos queserão implementados. A seção5fazumaanálise dabase de dadosutilizada,aseção6apresentaosresultadosempíricosencontradoseaseção7apresenta as conclusões.

2

Uma

Resenha

da

Literatura

sobre

a

Hipótese

das

Expectativas

2.1

Aspectos

Conceituais

e

Evidências

Empíricas

A Hipótese das Expectativas (HE) da estrutura a termo de juros estabelece, de uma forma maisampla,queainclinaçãodacurvadejurosestá associadaàsexpectativassobreasfuturas taxas de juros. É possível depreender da HE que a diferença dos retornos esperados entre estratégias de investimentos de curto-prazo e longo-prazo é constante, ainda que possa ser acrescentadoaesta constanteumprêmiode riscoinvariante notempo. Assim,afuturataxa de jurosseria formadacomoumamédiadataxacorrentedejurose dastaxasesperadaspara o futuro, deduzidas a partir da estrutura a termo. De umaforma simplificada, seguindo a definição de Longstaff(2000),istopodeser escritocomo:

t n t Yt(n) +an (1)

onde t n é a taxa de juros de curto-prazo médiadoperíodo t até t + n, t é o conjunto de informação no período t, Yt(n) é a taxa de longo-prazo em t e an é um prêmio de risco

invariante no tempo, ainda que possa diferir em distintos horizontes n. Assim, Yt(n) + an é

A intuiçãopor trásdaformulaçãoacimaéextremamentesimples. Como exemplo, supon-hamos que houvesseuma expectativa de que as taxas de curto-prazo fossem bem menores que a taxa longa, em média, aolongo desse período. Assim, os "tomadores" teriam todo o incentivo a nãotomar dinheiro a prazos longos e, ao invés disso, tomar emprestado à taxa curta,refinanciando-se repetidamenteaté adatadevencimento. Seaexpectativa fosse exatamente oposta, os "doadores" teriam o incentivo a não emprestar a prazos longos, ou seja, nãocomprariam títulos de longo-prazo e sim uma série de papéis curtos. Assim, pela teoria embutida na Hipótese das Expectativas, que está relacionada à teoria dos mercados eficientes1, quaisquer movimentos nas taxas de juros mais longas deveriam estar associados a novasinformações sobre amédiadas taxas de juros nofuturo. A curvadejurossinalizaria então asexpectativas dos agentes sobreas futuras taxas de juros.

De acordo com Bekahert e Hodrick (2001), há três razões potenciais para a rejeição empírica da Hipótese das Expectativas. Em primeiro lugar, a maioria dos testes empíricos assumequeasexpectativassãoformadasracionalmente;noentanto, podeserqueinvestidores irracionais façamerros de previsão sistemáticos ea habilidade dos investidores racionais de lucrar esteja limitadapelasua aversãoaorisco. Segundo, apresençadeum prêmiode risco, quenão sejainvariante no tempo,significa queostestes padrõesda HEomitem as variáveis queexplicamesseprêmioderisco. E,porúltimo,ostestesemsipodemlevarafalsasrejeições do modelo, o que éexplicado pelas suas fracas propriedades em amostras finitas. Campbell (2000) também corrobora esse último ponto e argumenta que os problemas em pequenas amostras surgem porque os spreads são persistentes e suas inovações são correlacionadas comoretorno dos títulos.

Uma das visões alternativas à Hipótese das Expectativas aponta que mudanças na es-trutura a termo estariam relacionadas, na verdade, a mudanças nos "retornos em excesso" requeridos dos papéis longos sobre os papéis curtos. Os "retornos emexcesso" subiriam por um aumentodorisco,manifestado atravésdeumaumentodavolatilidade nomercado de tí-tulos, eexplicadotalvezporumamaiorincertezaemrelaçãoàpolíticamonetáriaouatépor um aumento na aversão ao risco dos participantes do mercado, provocado,eventualmente, por perdas em operações alavancadas. Dessa forma, umadecisão de política monetária que não afete a expectativa sobre as taxas de juros mais adiante não deveria mover as taxas

1Na definiçãodeFama(1970),a eficiênciasemi-forte dos mercados deativos ocorre quuandoospreços

futuras, ao passo que sob a visão alternativa dos "retornos em excesso" as taxas futuras poderiam simdeclinar, casoa decisão tenha reduzido a incerteza sobrea política monetária nofuturo.

As evidências empíricas apontam que a inclinação da estrutura a termo muitas vezes fornece sinais ambíguos na validação da Hipótese das Expectativas, configurando o que passou a ser chamado na literatura de sign puzzle, destacado em Hardouvellis (1994) e Jondeau e Ricart (1999). De acordocom os resultados obtidos por Shiller (1979), Mankiw (1986), o spread entre a taxa longa e a taxa curta não fornece uma boa previsão das mudanças decurto prazona taxa longa. Como exemplo, se o spread entre ataxa de 1ano e de 3 meses está alto, pela HE a taxa de 1 ano deveria subir aolongodos próximos 3 meses. Campbell e Shiller (1991) também concluem que a taxa dejuros de longo-prazo da economia americana nãosecomporta comoprevê a teoria, aopassoque asfuturas taxas de juros decurto-prazomovem-senosentidoprevisto. Esteaparenteparadoxo éresumidopelos autores da seguinteforma: "The slope of the term strucure almost always gives a forecast in the wrong direction for the shorttterm change in the yield on the longer bond, but gives a forecast in the right direction forthe longttermchanges in short rates".

Para alguns autores, comocoloca Shiller (1991),este fenômeno pode ser explicado pela presença deum ruídoaleatório decurto-prazonastaxas delongo-prazo.Assim, seesseruído reverte à média,ataxa longatende, emumprimeiro momento, aseraltaemrelaçãoàtaxa curta pela existênciado ruídopara, subseqüentemente, cair. Intuitivamente, esta explicação sugere queastaxas longaspodem reagiremexcessoàsfuturas taxasdejuros, emdetrimento das taxascorrentes.

Emum artigorecente, Bekahert, Wei eShing(2002), por sua vez,defendem que opoder de previsão dos spreads parece muito fraco para as taxas de curto-prazo em horizontes curtos de tempo, mas é significativamente melhor em horizontes mais longos e defendem um argumento interessante:"One possible reading for these findings is that monetary policy suceeds in eeping shorttterm interest rates close to random wal s and nearly unforecastable in the short run, but at longer horizons larger economic shoc s do drive interest rates, and these are more importantlyrefiected in longtterminterest rates".

anúncio, aumentando suas expectativas sobre as futuras taxas de juros mais do que deveri-am. A taxalongacorrenteteriaentãoumaoverreaction,tornandoospread mais altodoque deveria. Ao longodoperíodoseguinte, astaxaslongas recuariamcorrigindo areaçãoinicial, gerando assim umacorrelação negativaentre avariaçãonataxa longaeospread e contrar-iando a HE. Uma outra explicação àsevidências contrárias à HE contempla a existência de um prêmiode risco que varia aolongodotempo, como Tzavalie eWickens (1997).

Por outro lado, as evidências apontam que a inclinação da curva de juros sugere um sinal correto para a trajetória das taxas de curto-prazo aolongo doprazo dataxa longa em questão. Logo, quandoa taxa longa sobe em relação à taxa curta, as taxas de juros de curto-prazo mais adiante tenderiam a aumentar. Assim, se o mercado faz, na média, previsões corretas, deveria haver uma correlação positiva entre a variaçãonas taxas curtas e o spread anterior. Campbell e Shiller (1987), Fama e Bliss (1987), Hardouvellis (1994), Gerlach e Smets (1997), Jondeau e Ricart (1999) e Longstaff (2000) obtiveram resultados empíricos nesta linha.

Conforme comentado anteriormente, Andrade e Tabak (2001) encontraram evidências desfavoráveis à aceitaçãoda Hipótese das Expectativascomdadosbrasileiros. Utizandoaa regressão deuma média ponderada das mudanças nas taxas de curto-prazo contra o spread eumaconstante, concluem queos resultados tendem acorroborar a HE apenaspara prazos mais curtos. Emseguida, incluem naregressão uma variávelque seja umaproxy doprêmio de risco da economia brasileira e concluem que os resultados sugerem uma forterejeição da Hipótese das Expectativas, ao indicarem queo prêmio de risco na curva dejuros não seria invarianteaolongodotempo.

Vale salientar também que existe um contraste na literatura entre os resultados obtidos para os EUA e outros países da G7. Nos EUA, o puzzle é mais evidente, o que torna-se um fenômeno particularmente interessante porque os mercados financeiros americanos têm sido os mais líquidos no mundo do pós-guerra. Se os mercados são dominados por traders racionais, entãoseria exatamentenosmercadosamericanosondemenosdeveriahaver qualquer sinal de racionalidade limitada ou overreaction. Se, por outro lado, os mercados são dominados por noise traders2, o volume mais alto de operações nosEUA implicaria em uma presença mais forte desses traders, o que poderia justificar em parte o puzzle obtido

2DeacordocomSchmidt(2001),oexemploclássicodosnoisetraderssãoosindivíduosqueacreditamque

comos dados dos EUA.

As anomalias na estrutura a termo de juros também são estudadas por Bekahert, Ho-drick e Marshall (2001), que investigam se esses desvios observados nos dados americanos podemser atribuídos aum peso problem3, onde osinvestidores antecipam apossibilidade de uma mudança de um regime nas taxas de juros que não se confirma adiante. Os autores formalizam essa idéia estimando um modelo de mudançade regime das taxas de juros de curto-prazo em sete países,mas concluem que o modelo nãoécapaz de explicar totalmente as anomalias naestrutura atermode juros doEUA.

Antes de entrar na discussão analítica do modelo, vale destacar um exemplo citado por Campbell (1995) sobrea históriarecentedapolíticamonetária nos EUAequeilustra alguns dos pontos aqui discutidos. Entre 1990 e 1992, o Federal Reserve (FED) havia baixado repetidamente as taxas de juros de curto-prazo (federal fund rates) eem 1993 manteve-as baixas, atéquenaprimaverade1994começouumcicloaltistaqueiria acumularumaumento de 150pontos-base em 4 meses. Em seu primeiro movimento, o FED aumentou a taxa de curto-prazo em25 pontos-base, enquanto astaxas de6 meses,5 anose10anosaumentaram em 50 pontos-base, ao passo que a taxa de 30 anos aumentou na mesma magnitude da taxa curta. A resposta da estrutura atermo ao segundomovimento do FED foi similar. O último aumento do FED, por sua vez, foi seguido por um declínio nas taxas de juros em todos osprazos. Oqueexplicariaentão essemovimentos nacurvade juros, noarcabouçoda discussãoacima?Umadasinterpretações enfatizaopapeldasmudanças nasexpectativasdos agentesparticipadores domercado detítulos. Aolongo dosanos90,oFED estabeleceuuma reputação de gradualismo na condução da política monetária. Assim, o primeiro aumento nos Fed Funds levou o mercado a esperarmovimentos adicionais dealtanos juros, o quefoi refletido nas taxas de prazo mais curto. A dúvida que resta é comoexplicar que as taxas tenham aumentado nãosó para prazos curtos, comotambém para5, 10ou 30anos. Se a atuação anti-inflacionária do FED fosse crível, para uma expectativa de estabilidade na taxa de juros real, seria razoável imaginar que as taxas longas nominais deveriam inclusive diminuir. Umavisão alternativa aesta afirma queoaumento nas taxaslongas éexplicado,

3Um pesoproblem surge quandoasfreqüências extpost deestados dentrodeuma amostra diferem

na verdade, por mudanças nos retornos requeridos em excesso dos títulos longos. Como já abordado acima, estas mudanças devem-se a aumentos no risco, através de uma maior volatilidadenomercadode títulos,epode ser explicadopor umamaiorincertezaemrelação à política do FED ou por um aumento na aversão ao risco de agentes participantes do mercado. Assim, esse relato de um breve período de condução de política monetária nos EUA reforçaalgunsargumentos contrários àHipótese das Expectativas.

3

O

Modelo

3.1

Os

Modelos

de

Valor

Presente

-

MVP

e

Hipótese

das

Expec-tativas

-

HE

UmmodelodevalorpresentegeraléapresentadoemCampbell eShiller(1987)paraduas var-iáveis,yt eYt,mostrandoqueavariávelYt éumafunçãolinear dovalor presentedescontado

dos valoresfuturos esperados de yt:

Yt eB 00 )

i

tyt i+ (2)

i=O

onde éuma constante, e é ocoeficiente de proporcionalidade e é o fator de desconto. A aplicação para a estrutura a termo é um caso específico da equação (2), onde t é a taxa de juros de longo-prazo, rt é ataxadejuros de curto-prazoe e é igual a1,conforme vemos abaixo:

t B

00

) i

trt

i+ (3)

i=O

Note que a equação (3) acima pode ser facilmente associada à equação (1), visto que ambas descrevem o processo de formaçãoda taxa de juros no longo-prazo,associando es-ta a uma média das taxas de juros de curto-prazo. A equação (3) atribui, todavia, uma ponderação desigualàs taxas de curto-prazo esperadas paraofuturo.

A equação (3) acima também pode ser descrita comoum caso particular do modelo linearizado descritopor Shiller(1979), para n oo

n-1 (n)

t

n )

i

i=O

t

(3) 2

2

A equação(4), na verdade,foi construída para que a somados pesosseja igual a um,de modo queas taxasde jurosde curto-prazoesperadas para um futuropróximo tenhamuma ponderação maior nadeterminação dataxa longadoque as taxas de curto-prazo esperadas mais adiante. Estabelecendo que B +r , onde r é taxa dedesconto,temos que (n), ataxa longa,édescrita naequação (4) comoovalor presente das futuras taxas dejurosde curto-prazo descontadas porr.

Tomandocomo exemplo n 3,facilmentepercebe-se aintuição associadaàequação(4) acima:

t 3B trt + trt 1+ trt 2 + 3 (5)

Note que as taxas de curto-prazo esperada mais adiante tem um peso menor da deter-minação dataxalongaeque asoma das ponderaçõesé igual àunidade, conforme podemos observar abaixo:

3B + + (6)

Como apontado por Campbell e Shiller (1987), há alguns problemas para se testar a equação (2). Primeiro, existem várias formas de testá-la, desde testes de restrições em um processo multivariado a testes de variância, e não parece claro como essas diferentes abordagens se relacionam. Segundo, a rejeição estatística de (2) pode não ter qualquer significado econômico. É perfeitamente possível que o modelo seja rejeitado ao nível de significância de5%e ainda assim que aaderência do modelo à realidade seja bastante alta. Finalmente, as variáveis yt e Yt usualmente requerem algumatransformação antes que a

teoria deprocessos estocásticosestacionários possa seraplicada.

i

St tS

S

Seastaxas dejuros decurto-prazo elongo-prazofossem séries estacionárias, poderíamos usar a equação (3) para testar o modelo de valor presente no contexto acima. Entretanto, existem evidências de que as taxas de juros seguem um processo com raiz unitária; ver Campbell eShiller(1987).Assim, aequação (3)relacionariadois processosnãoestacionários com raízesunitárias. Paraque sepossa aplicarateoriausual desériestemporais énecessário que estas sejamestacionárias - livresde raizunitária.

Noentanto, aoaplicarumatransformaçãonaequação(3), pode-seobterumrelaçãoentre sériesestacionárias. Emprimeiro lugar,definamosospread entre ataxalongaeataxacurta como:

St t rt (7)

Agorasubtrai-se rt de ambos oslados daequação(3), demodoque temos:

St rt +B

00 )

i=O

trt i+ (8)

Desmembrando ostermosdaequaçãoacima,temosque:

St B rt+rt rt + rt 1 2rt 1+ 2rt 2 3rt 2+ 3rt 3 + (9)

Rearranjandoos termos,temos:

St r Brt 1 rt + 2Brt 2 rt 1 + 3Brt 3 rt 2 + + (10)

Podemos entãoreescreveraequação(3) daseguinteforma:

t + (11)

onde

00 ) t

i=1

iirt

i (12)

Tambémpodemos colocar St como funçãodas variações em t Paraissodevemos fazer

algumas manipulações algébricas. De (3), temos:

t 1 t B

r

Brt 1 rt + 2Brt 2 rt 1 + 3Brt 3 rt 2 +

)

Logo,temosque:

ti t 1 B

e

00 )

i=1 iir

t i+ (14)

St ti t i+ (15)

A equação (12) refere-se aospread comouma constante mais a previsão ótima de St, uma média ponderada de mudanças futuras em rt. De outra forma, o spread entre a taxa

curta ea taxalonga édadoporuma constante (termpremium)maisuma média ponderada demudanças futurasnastaxasdecurto-prazo. A equação(15), porsuavez,dizqueospread é linear emrelaçãoàprevisãoótima davariaçãoem

Asequações (12)e(15) ajudam aresolver algunsdosproblemas discutidosanteriormente sobre a equação (3) e sua aplicação empírica. Em primeiro lugar, se irt é estacionário, o queserá verificadomais adiante,entãoseguede (11)e(12) queSt tambémoserá. Por(15),

segue-se também que nessascircunstâncias i t tambémé uma série estacionária.Assim, é possível utilizar St e irt, ou St e i t, comoséries estacionárias que resumem a história

bivariada de t e rt para um teste econométrico do modelo de valor presente ou, de forma mais específica, para testar a Hipótese das Expectativas aplicadaa estrutura a termo de juros no Brasil. Como optaremos pela combinação (St e irt), o modelo a ser testado é originadodas equações (11)e(12).

4

Metodologia

4.1

Técnica

Econométrica

-Definition 1 (Engle e Granger, 1987) Um vetor xt é dito ser cointegrado de ordem d , denotado por xt � c Bd , see i) todas as componentes de xt são integradas de ordem d (estacionárias na dtésima diferença), e, ii) existe umvetor a / O, tal que Wt aJxt é

integrado de ordem d O. O vetor a échamado de vetor de cointegração.

Deste modo, a primeira etapa da análise empírica é o estudo das propriedades estocás-ticas das séries usadas no trabalho, o queestá vinculado ao estudo das raízes do polinômio autorregressivo destas. Essa questão será investigada usando os testes de raiz unitária de Dickey eFuller (1979)aumentado (ADF), ede Phillips ePerron (1988). Seasséries detaxa longa e taxa curta forem realmente B , realizaremos testes decointegração entre elas, us-andoatécnicadeJohansen (1988,1991).Seconfirmadaacointegraçãoentre essasvariáveis, será usado ummodelo VAR paramodelaras sériesem (3).

Discutiremos,aseguir, oprocedimentopropostopor Campbell eShiller(1987),utilizando as variáveisacimadefinidas St t rt eirt como variáveis estacionárias que resumem a

dinâmicadas séries t ert. Considere aseguinte representaçãoVAR paraSt e irt: r

irt l r aBL BL lr irt 1

l r

c1t

l

+ (16)

St BL dBL St-1 c2t

conforme observamos abaixo:

irt

l

a1 ap 1 p

l

O

ir

t-p 1 x

St

St-p 1

1 p d1 dp

O

irt 1

l

c l

- 1t

O

irt-p O

+ (17)

St-1 c2t

ou,de formacompacta:

O

St-p O

zt Azt-1 +Et (18)

onde A éamatriz decoeficientes doVAR eEt éovetorde choques.

Comestaformulaçãoé possível fazerprevisão paraquaisquer iperíodos àfrente:

Bzt i t AiBzt (19)

onde t é o conjunto de informaçãocontendo valores correntes e defasados de zt ou seja,

valores correntes edefasados de irt e St

A primeira implicação (mais fraca) do modelo éque St causa, nosentido de Granger,

15

todaainformação domercado sobreovetordevariáveisdeestadozt Naturalmente,pode-se

A segundaimplicação do modelo,équeeste impõe umconjunto de restrições no sistema (17). Para derivar tais restrições, toma-se a esperança da equação (12) condicionada ao conjunto de informação t. O lado esquerdo da equação não será afetado já que St

per-tence aoconjunto t Já olado direito da equação torna-se um valor esperado descontado

condicionado a t Então, tem-se:

r 00 St

)

i=1

j irt i

l

t St (20)

A equação (20) nos diz que St deve ser igual à previsão ótima irrestrita das variações futuras de irt i denotada por St.

Definindo hJ e gJ comovetôres canônicos com2pelementos, todos os quais são nulos à

exceção doprimeiroparahJ e àexceção doelementonalinha p+ paragJ, temos queque hJz

t irt egJzt St. Assim, podemos reescrever(20) como:

00

St )

i=1

jhJrAiBZt (21)

Dadoqueassume-seque St eirt sãoestacionários,asomainfinitaacimadeveconvergir, oque resultaem:

St hJ AB A -1BZ

t (22)

Noteque aequação acimanos dáasérie dospread ótimo. Para compararformalmente osvaloresestimadoscomos valoresobservados dospread emrelaçãoàsua média,definimos St gJZt

de modotal que podemos reescreveraequaçãoacimacomo:

gJZ

t hJ AB A -1BZt (23)

ou

gJ hJ AB A -1 (24)

Pós-multiplicandoaequação(24)acimapor B Ap -1, chegamos a:

gJB A hJ A (25)

i ai i p (26)

d1 B 1 i (27)

di i i 2 p (28)

Nas seçõesseguintes, vamos constatar que os modelos estimados para osvetores autore-gressivos estimados,tanto para a taxa de 180dias como de360dias, rejeitam fortementea hipótese de homocedasticidade dos erros. Assim, conforme abordado anteriormente, fez-se necessário a construção de estimadores robustos à heterocedasticidade, de modo a permitir arealização de testesmais acurados sobre avalidadedomodelo.

Em primeiro lugar, sabemos que a fórmula usual da matriz devariância-covariância dos estimadores dos coeficientesnoVAR qualquer édadapor:

r �BXJX -1 (29)

Quando há heterocedasticidade, esse estimador não é mais consistente e, seguindo a sugestão de White (1984),deve sersubstituído por:

r BXJX -1X'VXBXJX -1 (30)

onde define-se V como umamatriz diagonalcomresíduos quadrados nadiagonal.

Em seguida, devemos explicar a construção geral de um teste de Wald a partir de um conjunto de J restrições linearesdaforma:

O B q (31)

Cadalinha de é uma restrição linear única sobre o vetor de coeficientes B, onde é uma matriz JxN, J é o número de restrições lineares e N é o número de coeficientes estimados, B é uma matriz Nx e q é umamatriz Jx .Pode-se então definir um vetor m, onde m B q, de modotal que a essência doteste de Wald é medir se o desvio de m em relação a um vetor de zeros é atribuídos a erros amostrais ou se é estatisticamente significante. Assim, pode-se definirum teste dehipóteses emWald como:

Assim, aestatísticaW temuma distribuição qui-quadradocomJ grausdeliberdade. In-tuitivamente, quantomaior formmaiora falhadosestimadoresemsatisfazerasrestriçõese, assim,maiorseráaestatísticacalculadaqui-quadrado,oquelevariaarejeiçãodahipótesede que asrestrições lineares são válidas. Implementado o método de White decorreção de het-erocedasticidade, descritoacima, obteve-se uma novamatriz de covariânciadoscoeficientes, de modoquedefinindo essa matriz como VB, temos que:

Varm VB J (33)

Assim, a estatística de Wald a ser construída para testar formalmente a validade do modelo é dadapor:

W B qJ{ BVB J }-1 B q (34)

onde V e q são definidas como em (31).

AlémdotestederestriçãonoscoeficientesdoVAR, comoforma detestarseosdesviosem relaçãoà médiado spread observadoedospread estimado sãoestatisticamente equivalentes, também podemos testar a validade das equações desenvolvidas na seção anterior por meio dotestede razãode variância. Constrói-se umaestatística paratestaraseguinte restrição:

VarBSt VarBSt

ondeSt éaprevisãoótimadospread. Sobomodelodevalorpresente,arazãoVarBSt VarBSt deve ser igual a um, mas será menor que um se St for muito volátil relativamente à infor-maçãosobre o futuro de iyt, por exemplo. Uma estatística complementar é a correlação entre St e St que também deveria ser igual a um, já que se a razãodas variâncias e a correlação forem iguaisaum,então St St como prevê omodelo.

Asimplicações domodeloestudadoaseremexaminadasnaspróximas seções eos princi-pais testes aqui feitospodemserresumidos nos pontosabaixo:

1. Confirmar aexistênciaderaizunitárianas sériesdas taxasdejuros decurto-prazo ede longo-prazoobservadasparaoBrasil, bemcomotestaracointegraçãoentreessasséries.

2. Analisarseospread entre astaxas de juros longaecurta ajudaaprevervariações nas taxascurtas: St granger-causa irt?

Wald para checar avalidade das restrições impostas aos coeficientes doVAR pela equação (25).

4. Comparação da volatidade das séries St eSt ea estimaçãoda correlaçãoentre as

séries.

5

Base

de

Dados

A construção das séries rt eSt, definidas anteriormente como a taxadejuros de curto-prazo e ospread entre ataxade juros de longo-prazo ede curto-prazo, foi feitaapartir dasséries das taxas de swap pré-DI obtidas junto a BM&F, comfrequência mensal (taxa do último dia útil domês) ecobrindooperíododejaneiro de1995a dezembrode2001, perfazendoum total de 84observações. Comoproxy dataxa de curto-prazo, usamos ataxa de juros nos contratos deswap pré-DI de 1 mês, aopassoque para as taxas delongo-prazo trabalhamos com duas séries - a taxa de swap pré-DI de 6 meses e a taxa de swap pré-DI de 1 ano. As séries de spread são construídas a partirda subtração das taxas nos dois períodos. A única tranformação nos dados é que todas asséries serão trabalhadas como desvios em relação à sua média.

Noquadroabaixosãoapresentados, respectivamente, os gráficos das sériesdas taxas de 1 mês,de 6 meses,de 12meses,bem como dosspreads entre as taxas de6mesesde1mês e entre astaxas de 12 meses e de 1 mês. É interessante fazeruma análise do comportamento das séries antes de efetuarmos os testes de raiz unitária, a serem mostrados nas próxima seção. Para os gráficos apresentamos todos as séries sem qualquer transformação nos dados originais.

Note que ospicos nas séries estão associados às diversas crises financeiras, desde à crise mexicanaatéacrise quedesencadeouamudança noregimecambial, passandopelacrisesda Ásia e da Rússia. Desdeo último grande choque de juros, que sesucedeu à desvalorização cambial em 1999,o comportamento das taxas de juros tem sido bem menos volátil. Vale notartambémqueamerainspeçãovisualdográficonospermitefazerumaleitura superficial dos movimentos nas estrutura a termo de juros. No segundo gráfico abaixo, cabe observar que dois dos principais vales estão associados a uma expectativa de redução agressiva dos juros que sesucederiaàimplementação de um choque de jurospelaautoridade monetária.

indí-2/ 1/ 95 3/ 1/ 95 2/ 10 /9 5 3/ 10 /9 5 2/ 7/ 96 3/ 7/ 96 2/ 4/ 97 3/ 4/ 97 2/ 1/ 98 3/ 1/ 98 2/ 10 /9 8 3/ 10 /9 8 2/ 7/ 99 3/ 7/ 99 2/ 4/ 00 3/ 4/ 00 2/ 1/ 01 3/ 1/ 01 3/ 10 /0 1 2/ 10 /0 1

cios de que as séries de taxas de juros possuem uma raiz unitária, sendo então integradas de ordem um. Por outro lado, as séries de spreads apresentam claramente um comporta-mento estacionário. Paraconfirmar as suspeitasgeradas pela análisegráficarelacionadas à existênciaounãode umaraizunitária, realizaremosnaseção seguinteostestesapropriados.

Tax as de Juros Swap Pré-DI

95 79 63 47 31 15

Taxa 30d Taxa 180d Taxa 360

18 12 6 0 -6 -12 -18

Spre ad de Juros Swa p Pré-DI

Spread 180-30 Spread 360-30

6

Resultados

Empíricos

6.1

MVP

com

Hipótese

das

Expectativas

6.1.1 Testes de Raiz Unitária e Cointegração

TabelaI

Teste de Raiz Unitária

Variável Defasagens Teste ADF Teste Philips-Perron

rt 1 -2,19 -2,88

irt 2 -10,43** -13,50**

St(180) 4 -4,23** -9,50**

St(360) 3 -4,21** -8,23**

Variável Defasagens Teste ADF Teste Philips-Perron

t(180) 1 -2,64 -2,38

i t(180) 2 -10,73** -13,51**

t(360) 1 -2,71 -2,40

i t(360) 3 -5,75** -7,95**

1)*: rejeita-sea5%,**: rejeita-sea1% 2)icorresponde a1a.Diferença 3)Todosostestesincluemintercepto.

Como é possível observar, há forte evidência da existência de uma raiz unitária nas séries de taxas de juros, tanto na taxa curta de 1 mês como nas taxas longas, tanto de 6 meses comode 12meses. Por outro lado, os testes acima rejeitam a hipótese nula deduas raízes unitárias, sugerindo que as taxas de juros, em seusdiferentes prazos, são integradas de ordem 1 - I(1), ou seja, é necessário diferenciá-las uma vez para que se tornem séries estacionárias. Os resultados dos testes obtidos para os spreads das taxas de juros, tanto na relação 180-30 dias como na relação 360-30 dias, sugerem fortemente que não há raiz unitária e,assim, asséries despread em nível nãorequereriamnenhuma diferenciaçãopara tornarem-se estacionárias. A verificação da estacionaridade das séries de spread também indica que astaxas curtas elongas cointegram, dadoqueo spread nadamais édoqueuma combinação linear dataxa curtacomataxalonga,conforme definido naequação(7).

con-SC HQ AIC

1 3 5

1 3 5

struído com t(180) e rt comotambém para t(360) e rt, houvedivergência quanto à escolha

da defasagem ótima. Levando-se em conta também os testes de diagnósticos, optou-se pela escolha de 1 defasagem. Nas tabelas abaixo,são mostrados aescolha ótima do número de defasagens de acordo comos diferentes métodos,bem como ostestesde diagnóstico.

TabelaII Ordem ótima doVAR

ModeloVAR Contendo Critério de Informação

T(180)

t(360)

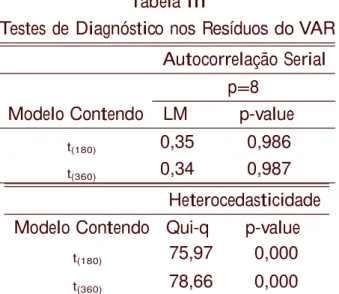

Note que segundo ostestes deautocorrelação serial , heterocedasticidade e normalidade, usando-se os resíduos, não encontramos autocorrelação serial, mas rejeitamos a hipótese de homocedasticidade dos erros. O teste de normalidade dos erros não é reportado aqui, mas nãocorroborouahipótese de normalidade dos resíduos.

TabelaIII

Testes de Diagnóstico nos Resíduos doVAR AutocorrelaçãoSerial

p=8 ModeloContendo LM p-value

t(180) 0,35 0,986

t(360) 0,34 0,987

Heterocedasticidade ModeloContendo Qui-q p-value

t(180) 75,97 0,000

t(360) 78,66 0,000

1)otestedeheterocedasticidade foirealizadocomquadradoseprodutoscruzados 2)Notestedecorrelaçãoserialpcorrespondeaordem asertestada.

,

arelação de longoprazoentre ataxa de 180dias e de 30dias para,emseguida, fazermoso mesmo comataxa de360 dias:

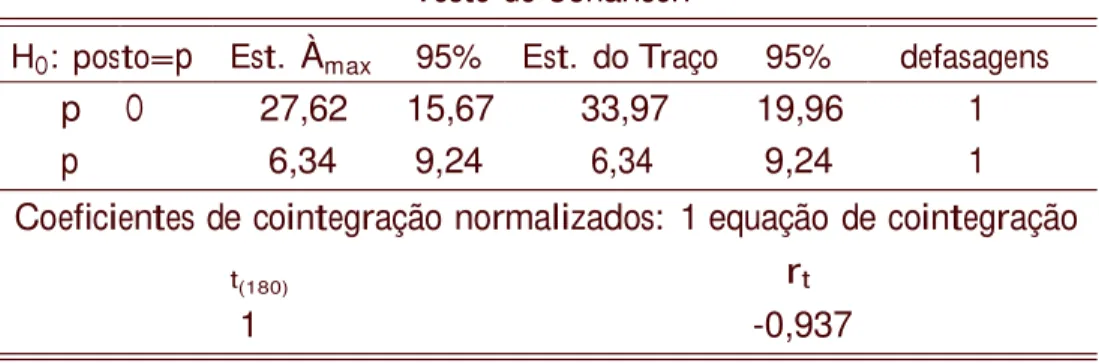

TabelaIV Teste de Johansen

HO: posto=p Est. Àmax 95% Est. doTraço 95% defasagens

p O 27,62 15,67 33,97 19,96 1

p 6,34 9,24 6,34 9,24 1

Coeficientes de cointegraçãonormalizados: 1equação de cointegração

t(180) rt

1 -0,937

Oresultadodotestedecointegraçãosugerequeasséries t(180) ertcointegramcomapenas

um vetor decointegração, tanto seanalisado pela estatística doÀmaxquantopela estatística dotraço. A hipótesenuladeque assériesnãocointegramérejeitadaaoníveldesignificância de 5%e 1%para as duas estatísticas. Já a hipótese nula de que o número de vetores de cointegração é menor ouigual nãopode ser rejeitada tanto aonível de significância de 1% como de5%.Ovetordecointegraçãosugeridoé( O 9371. Natabelaabaixo,testamos seessevetor éestatisticamenteiguala( 1 pelotestedecointegraçãorestrita. Note que nãoérejeitadaahipótese nula deque ovetor de cointegração éestatisticamente igual

a( 1

TabelaV

Teste de Cointegração Restrita

Restrição Resultado

t rt , p va ue O 27

. TabelaVI

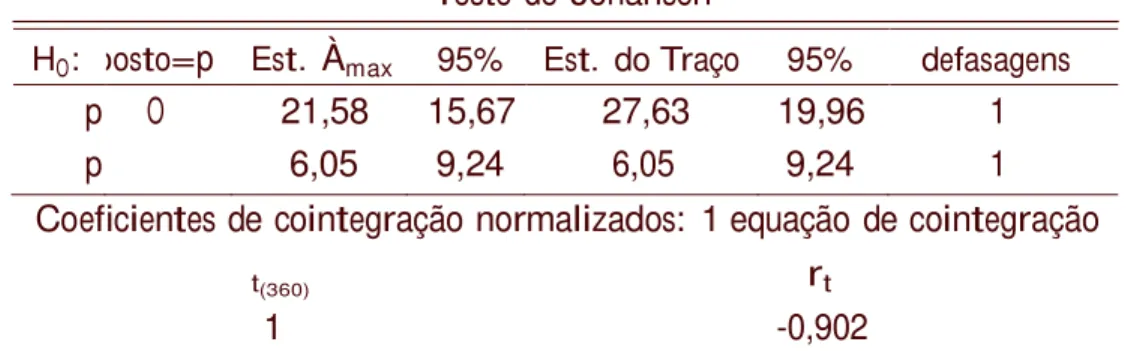

Teste de Johansen

HO: posto=p Est. Àmax 95% Est. doTraço 95% defasagens

p O 21,58 15,67 27,63 19,96 1

p 6,05 9,24 6,05 9,24 1

Coeficientes de cointegraçãonormalizados: 1equação de cointegração

t(360) rt

1 -0,902

Oresultado dotestede cointegraçãotambémsugere que as séries t(360) e rt cointegram

comum vetor de cointegração, tanto se analisado pela estatística doÀmax quanto pela es-tatística dotraço. O vetor de cointegração sugerido é ( O 9O2 1. Na tabela abaixo,

realizamos mais uma vez o teste de cointegração restrita, demodoa checar se esse vetor é estatisticamente igual a( 1. Note que ébastante difícil rejeitar ahipótese nula de que ovetordecointegração é estatisticamente iguala( 1.

Tabela VII

Teste de Cointegração Restrita

Restrição Resultado

t rt , p vaue O 23

Deste modo,parece claro que as séries de taxas de juros de curto-prazo e longo-prazo cointegram e têm um vetor de cointegração estatisticamente igual a ( 1 Assim, conforme verificamos anteriormente, a estacionariedade dospread entre a taxa longae a taxa curta indicava fortemente que as séries de taxas de juros cointegravam, dado que o spread nada mais é do que uma combinação linear das duas séries em questão. Isto foi ratificado pelostestes decointegração acima.

6.1.2 Estimação do vetor autorregressivo e Testede Causalidade

SC HQ AIC

2 2 6

2 2 6

Hannan-Quinn,SchwarzeAkaike. 4 TantoparaosistemaconstruídocomS

t(180) eirt como

tambémparaSt(360) eirt,hádivergêncianaescolhadasdefasagenspelosdiferentesmétodos:

TabelaVIII Ordem ótima doVAR ModeloVAR Contendo Métodos

St(180)

St(360)

Posteriormente, comoilustrado na tabela VII, realizaram-se testes de diagnóstico para verificar seo sistema estábemespecificado econfirmar aordemescolhidapara a construção do VAR. Pela combinação dos critérios acima com os testes de diagnóstico, optamos pela escolha de 2 defasagens. Nota-se que há evidência de que os modelos não detectaram a presença de autocorrelação serial noserros do VAR, embora claramente haja heterocedasti-cidade nos erros do VAR, que posteriormente será corrigida utilitando o método de White descrito anteriormente.

Tabela IX

Testes de Diagnóstico nos Resíduos doVAR AutocorrelaçãoSerial

p=8 ModeloContendo LM p-value

St(180) 4,55 0,335

St(360) 4,51 0,341

Heterocedasticidade Modelo Contendo Qui-q p-value

St(180) 10,32 0,00

St(360) 96,15 0,00

1)otestedeheterocedasticidadefoirealizadoutilizando quadradoseprodutoscruzados 2)Notestedecorrelaçãoserialpcorrespondeaordemasertestada.

4Comofoiditoanteriormente,oVAR foiconstruídocomassériesextraídasdesuasmédiasnãofazendo-se

Verificamos abaixo a comprovaçãoda causalidade bilateral de Granger, conforme apon-tado na tabela abaixo, de modo a comprovar se o spread da taxa longa e da taxa curta Granger-causa as variações nas taxas de juros, conforme previsto pela Hipótese das Expec-tativas e jádiscutido anteriormente:

TabelaX

Testes de CausalidadeGranger

Testede Causalidade deGranger EstatísticasDescritivas

HO : x2 p-value Equação noSistema R2

a)Sistema contendoSt(180) e !:1rt

St(180) nãocausagranger !:1rt 17,47 0,000 Equação !:1rt 0,32

!:1rt nãocausagranger St(180) 27,39 0,000 Equação St(180) 0,29

b) SistemacontendoSt(360) e !:1rt

St(360) nãocausagranger !:1rt 12,86 0,000 Equação !:1rt 0,28

!:1rt nãocausagranger St(360) 29,77 0,000 Equação St(360) 0,34

As estimativas do VAR sugerem que as variações nas taxas de curto-prazo são razoavel-mente previsíveis, tendo emvista o 2 de aproximadamente30%para ambosossistemas na

equação de variações nas taxas curtas. Deste modo, existe forte evidência de que o spread entre a taxa longaea taxacurta causano sentido de Granger asvariações nas taxas curtas. Entretanto, o 2 da equaçãopara S

it também é razoável (29% e 34%paraambos os

mod-elos, respectivamente), apontando uma possível causalidade bidirecional entre as variáveis Sit e irt, o que é confirmado pelos resultados do teste. Em ambos os casos, rejeita-se a hipótese de que Sit nãoGranger causa irt e vice-versa aos níveis de significância usuais. Note que para ambas as combinações de taxa curta e taxa longa, não podemos rejeitar a hipótese deque tanto ospread Granger-causaasvariações nataxa curta,comotambémque as variações na taxa curta precedem temporalmente o spread entre a taxa curta e a taxa longa. Valeressaltar quepelaHipótese dasExpectativas nãoseria esperadaumacausalidade bidirecional. Assim, osresultados dos testesdecausalidadecorroboram apenasparcialmente aHE.

6.1.3 Teste do MVP e Construção do spread ótimo

de Valor Presente-paraaestruturaatermodejurosnoBrasil. Paraisso,emprimeirolugar devemos testar a restrição imposta nos coeficientes do VAR, dada pela equação (25). Em seguida, conforme apresentado anteriormente, realizaremos a comparação da variância das das séries St e St eaestimaçãodoseu coeficiente decorrelação.

Dadas asrestrições obtidasapartir domodelo em (25), foramcalculadas asestatísticas de Wald, descritas em(34)apartir de diversas taxas de desconto(de 0%a10%). Utilizando a sugestão de Campbell e Shiller (1987)5, exibiremos aqui apenas os resultados associados à taxa de desconto de 2,5%. Vale ressaltar que não é relevante a magnitude com que os resultados se alteramparaas demais taxas de desconto.

ParaocomplementodaanálisesobreoMVP paraaestruturaatermodejurosnoBrasil, alémdotestedeWald paraasrestrições,devemosconstruirasériedospread ótimoconforme definido em(22)paradaí, conformecomentadoanteriormente,realizarmosa comparaçãoda volatidade dasséries St eSt e aestimação doseu coeficientedecorrelação.

A partir daequação (22) e supondo que a taxa de desconto é igual a 2,5%,por razões aqui jáexplicitadas, chegamos àsseguintes equações,paraos doismodelosem discussão:

St(180) O 596 *irt O 3O7*irt-1 +O 7378*St(180) O 3623*St-1(180) (35)

St(360) O 574 *irt O 294 *irt-1 +O 6826*St(360) O 2968*St-1(360) (36)

Antes deexplicitarmos osresultados obtidos, fazemos umaanálise menos formal emais intuitiva, através dainspeçãodos gráficosdas sériesdospread ótimo edospread observado, tantoparaoprazode180diascomode360dias,semprelembrandoqueassériessãoexpressas como desvios emtorno dasuamédia.

5Ofatordedesconto1éigual a1/(1+ r), onder éataxade descontoque, segundo osautores,podeser

ab r/ 95 ab r/ 95 de z/ 95 de z/ 9 5 ago /9 6 ag o/ 96 ab r/ 97 ab r/ 97 de z/ 97 de z/ 9 7 ago /9 8 ag o/ 98 ab r/ 99 ab r/ 99 de z/ 9 9 de z/ 99 ag o/ 00 ago /0 0 ab r/ 01 ab r/ 01 de z/ 0 1 de z/ 01 25

20 Ótimo

Spread 180-30 dias

15 Ef etivo 10 5 0 -5 -10 -15 -20 -25 25

20 Ótimo

15 Ef etivo 10 5 0 -5 -10 -15 -20 -25

Spread 360-30 dias

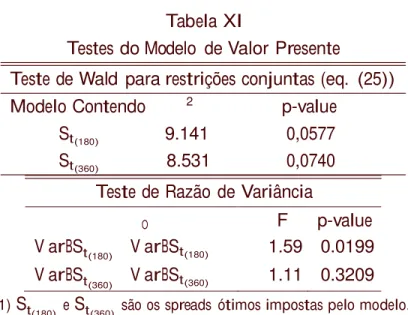

TabelaXI

Testes doModelo de Valor Presente

Teste de Wald pararestrições conjuntas(eq. (25))

ModeloContendo 2 p-value

St(180) 9.141 0,0577

St(360) 8.531 0,0740

Teste deRazão de Variância

O F p-value

VarBSt(180) VarBSt(180) 1.59 0.0199

VarBSt

(360) VarBSt(360) 1.11 0.3209

1)St(180)

eSt(360) são osspreads ótimosimpostaspelomodelo.

Finalmente, os testes de razão de variância da série observada Sit e da prevista pelo modelo Sit, também reportados natabela acima,fornecem sinais ambíguos. Por umlado,a hipótese de razão unitária entre a variância estimada e a observada é rejeitada fortemente para ospread de 180dias, enquanto ocontrárioacontecepara ospread de360dias, ondeo ptvalue de 0.3209 indica que nãosepode rejeitar a hipótese de que asvariâncias das séries dospread ótimo edospread observadosão iguais. Ocoeficiente decorrelação entreSt(180) e St(180) éde0,56 ede0,68 entreSt(360) eSt(360). NotequeosresultadosdotestedeWald também sugerem queémais difícil rejeitar avalidade do modelo quandoestamos trabalhando como prazo de 360dias para a taxa longa. Apesar das rejeições de algumas hipóteses da teoria, pode-se concluir que os dados sãoparcialmente favoráveis àHipótese das Expectativas para a estrutura a termo de juros no Brasil, principalmente quandotrabalhamos coma taxa de juros de de 1 mês ede 12 meses como aproximações, respectivamente, da taxa de juros de curto-prazo ede longo-prazodaeconomia brasileira.

6.1.4 Comparação com Resultados lnternacionais

Em umdeseus artigos clássicos, diversas vezescitado neste trabalho, Campbell eShiller (1987)encontramevidênciasparciaissobreavalidadedaHipótesedasExpectativas,emlinha com osresultadosobtidosnestetrabalho. Se,por umlado,omodeloéformalmenterejeitado pelo teste de Wald, por outro, o spread ótimo, que nadamais é que a previsão irrestrita do valor presente das mudanças futuras nas taxas de juros, tem uma correlação positiva bastante altacom o spread observado, o que poderia ser interpretado comouma evidência que osdesviosemrelaçãoaomodelosãotransitórios. Os testesderazãodevariância também não conseguem rejeitar a hipótese de que a variância das duas séries são estatisticamente iguais. Campbell e Shiller (1987)também encontraram outras evidências que corroboram os nossos resultados - as variáveis defasadas no VAR do spread e das variações na taxa curta têm umpoder explicativo razoável sobreasmudanças nas taxas decurto-prazo( 2de cerca 20%,para um 2 em torno de 30% nonosso modelo) o que, paraesses autores, seria

uma evidência contrária à visão, por exemplo, de Mankiw e Miron (1986),para os quais as mudanças nas taxas de curto-prazo são essencialmente imprevisíveis no período do pós-guerra dos EUA. Assim comoo nosso trabalho, Campbell e Shiller (1987) também chegam aumaforte evidênciaque os spreads Granger-causamasvariaçõesnastaxas decurto-prazo.

Nos demais artigos que, assim como este trabalho, seguem a metodologia descrita por Campbell e Shiller (1987,1991), os resultados são divergentes. Cuthberson (1996), trabal-hando com taxas de juros em diferentes prazos para dados da Inglaterra, conclui que os resultados de cointegração e do teste de Wald para a validade das restrições lineares são consistentes àHipótese das Expectativas apenas em prazoscurtos (até 6meses).

Taylor (1992), também trabalhando com dados ingleses, conclui pela rejeição formal da Hipótese das Expectativas, não só pelos resultados obtidos a partir do Teste de Wald, como também pelos testes de causalidade de Granger e de razãode variância. Através da estimação de um modelo de segmentação do mercado, onde a política de gestão da dívida públicainfluencia aestruturaatermo,oautor concluiqueapolíticadebuybac dedívidada Inglaterra nasegundametadeda décadade80foiemgrandeparte responsávelpelainversão da curva de juros inglesa ao longo do período amostral de seu trabalho, sobrepondo-se a qualquer efeito que as políticas governamentais podessem vir a ter sobre as taxas de juros esperadas paraofuturo.

países examinados pelo autor. Com exceçãodos Estados Unidos, o coeficiente de correlação entre os spreads é muito próximodaunidade

7

Conclusão

Depois demaisumséculo, desdeFischer (1896),aHipótese dasExpectativascontinua sendo a teoria mais conhecida emais intuitiva sobre asflutuações naestrutura a termo dejuros e, conforme já discutido aolongo deste trabalho, numerosos testes empíricos sobre o tema já foram realizados, com diferentes metodologias, países e segmentos da estrutura a termo de juros. Os resultados sugerem a existência de alguns puzzles nãoexplicados teoricamente e diversas têmsidoastentativasnãosódecontornaraaparenteambiguidadeempírica daHE, como também de demonstrar a incapacidade da HE em explicar alguns fatos amplamente percebidos nos mercadosfinanceiros mundiais.

Neste trabalho usou-se o arcabouço de modelos de valor presente (MVP), descrito em Campbell eShiller(1987,1991),para testar asimplicaçõesda Hipótese dasExpectativas em um modelo autoregressivo vetorial envolvendo o spread entre a taxa longae a taxa curta e a primeira diferença da taxa de juros de curto-prazo. Em outras palavras, testou-se aqui a racionalidade e aprevisibilidade naestrutura atermosde juros doBrasil.

A partirdeumagama detestesempíricos - testedeWald noscoeficientesdoVAR, testes de causalidade de Granger, testes de razãounitária de variâncias - pôde-se concluir que as evidências empíricas são apenas parcialmente favoráveis à Hipótese das Expectativas com dadosbrasileiros. Comoexemplo, setomarmosum níveldesignificânciade10%, rejeita-sea hipótese queasrestrições lineares derivadas do modelo sãoválidas, por meio de um testede Wald. Istoimplicaria arejeiçãoformal dosmodelos, tantoparaataxade 180 dias como de 360dias. Ostestesderazãodevariânciaentreospread teóricoeospread efetivotambémnão fornecem evidências conclusivas. No modelo onde a taxa de 12meses representa a taxa de juros delongo-prazo,nãopodemosrejeitarahipóteseque asvariânciasdospread ótimoedo spread efetivo são estatisticamente iguais. Por outro lado,os resultados parao modelocom ataxade6mesesrevelamocontrário. Nostestesdecausalidade deGranger, foiapresentada causalidade bi-direcionalentre St e irt paraambos osmodelos.

o caso brasileiro, o Banco Central do Brasil, em sua modelagem macroeconométrica, tem destacado o papel da estrutura a termo de juros e desde 2001 introduziu uma hipótese exógena sobre a inclinaçãoda curva de juros para os seus exercícios de simulação. Ainda há muito que ser entendido não só sobre o seu processo de formação,como também sobre os efeitos que as movimentações na estrutura a termo produzem sobre o nível de atividade econômica.

Emlinha comas conclusões empíricas verificados emoutros países,os resultados obtidos neste trabalho não chegam a evidências conclusivas e permitem apenas admitir que não é possível rejeitar completamente a Hipótese das Expectativas para os dados brasileiros. Há um campoaberto de pesquisa para testar teorias alternativas sobre a estrutura a termo de juros no Brasil e, seguindo a linha de Taylor (1992) e a sugestão de Andrade e Tabak (2001), examinar o papel dogerenciamento da dívida pública pode ser um dos caminhos a ser trilhado.

Referências

[1] Anchite,ClaudineF. eIssler,J.V. (2001)."RacionalidadeePrevisibilidadenoMercado BrasileirodeAções: UmaAplicaçãodeModelosdeValorPresente."EnsaiosEconômicos 415,EPGE, FGV.

[2] Andrade,S.C. eTabak,B.M. (2001). "Testingthe ExpectationHypothesisin the Brazil-ian TermStructure ofInterest Rates." Wor ingPaper Series, no.18,Banco Centraldo Brasil.

[3] Bekaert, G.eHodrick, R.(2001)."Expectation Hypotheses Tests." Journal of Finance, vol56,no.4,pp. 1357-1371.

[4] Bekaert, G., Hodrick, R. e Marshall, D. (2001). "Peso problem explanation for term structure anomalies." Journal of Monetary Economics, vol48,no.4, pp. 241-270.

[5] Bekaert, G., Wei,M. eXing, Y. (2002)."UncoveredInterest RateParity andthe Term Structure." NBER Wor ing Papers, no.8795.

[7] Brito, R. (2001)."Essays on the Monetary Aspects of the Term Structure of Nominal Interest Rates".Tese de Doutoradoem Economia- EPGE-FGV.

[8] Campbell, J. (1995)"Some Lessonsfrom the Yield Curve." Journal of Economic Pert spectives, vol9, no. , pp.1 9t15 .

[9] Campbell,J.(2000)"AssetPricing attheMillenium."JournalofFinance,vol50,no.4, pp. 1515-1540.

[10] Campbell, J., Lo,W. eMacKinlay, A.C. (1997)"The Econometrics of Financial Mart ets." Princeton University Press.

[11] Campbell, J. e Shiller, R. (1987)."CointegrationandTests of Present Value Models." Journal of Political Economy,vol95,no.5,pp. 106 t1088.

[12] Campbell,J.eShiller,R.(1991)."YieldSpreadandInterestRateMovements: A Bird's EyeView." Review of Economic Studies,58,pp. 495t514.

[13] Cuthbertson, K. (1996)."TheExpectationsHypothesisoftheTermStructure: TheUK Interbank Market."The EconomicJournal, 106,pp. 578-592.

[14] Dickey D. e Fuller, W. (1979)"Distribution of the Estimates for Autoregressive Time Series withaUnit Root."Journal ofthe American Statistical Association, 74,pp. 427-31.

[15] Engle, RobertF. andCliveW.J. Granger(1987)."Cointegration andError-Correction: Representation, EstimationandTesting." Econometrica,55, pp. 251-276.

[16] Evans, M. e Lewis, K. (1994)."Do stationary risk premia explain it all?" Journal of Monetary Economics, 33,pp. 285-318.

[17] Fabossi, F. (1995)."BondMar ets, AnalysisandStrategies,"PrenticeHall, Inc.,Upper Saddle River, NJ.

[18] Fama,E.(1970)."EfficiencyCapitalMarkets: AReviewofTheoryandEmpirical Work." Journal of Finance, 5,pp. 383-417.

[20] Fischer,I. (1896)."Appreciationandinterest."Publications of theAmerican Economic Association, 11,pp. 21-29.

[21] Froot, K. (1989)."New Hope for the Expectation Hypothesis ofthe TermStructure of Interest Rates." The Journal of Finance, vol44,no. , pp. 8 t 05.

[22] Gerlach, S. e Smets, F. (1997). "The term structure of Euro-rates: some evidence in support oftheexpectations hypothesis." vol16, no. , pp. 05t 1.

[23] Greene, W. (2000)."Econometric Analysis," Prentice Hall, Inc., Upper Saddle River, NJ.

[24] Hamilton, J. (1994). "Time Series Analysis," Princeton University Press, Princeton, NJ.

[25] Hardouvelis, G. (1994)."The term structure spread and future changes in long and short rates in the G7countries." Journal of Monetary Economics, 33,pp. 255-283.

[26] Johansen, S.(1988). "StatisticalAnalysis ofCointegratingVectors." Journal ofEconomt ic Dynamics andControl, vol. 12,pp.231-254.

[27] Johansen, S.(1991). "Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models." Econometrica, vol. 59,pp.1551-1580.

[28] Jondeau, E. e Ricart, R.(1999). "The expectation hypothesis of the term structure: tests on US, German, French, and UK Euro-rates." Journal of International Money andFinance,18,pp.725-750.

[29] Longstaff, Francis (2000)."The term structure of very short-term rates: New evidence for theexpectation hypothesis". Journal ofFinancial Economics, 58,pp. 397-415.

[30] Mankiw, N.G. e Miron, J. (1986)."The ChangingBehaviourof theTerm Structure of Interest Rates."Quarterly Journal of Economics, 101,pp. 211-228.

[31] McCallum, B. (1994)."Monetary Policy and the Term Structure of Interest Rates". NBER Wor ing Papers, no.4938.

[33] Phillips, P. e Perron, P. (1988). "Testing for a Unit Root in Time Series Regres-sion."Biometri a 75,pp. 5t46.

[34] Schmidt, B.(2001). "ExpectativasHeterogêneas, AnálisesTécnicas eosPreçosde Equi-líbrio". Dissertação de Mestrado emEconomia-EPGE-FGV.

[35] Senna,F.eIssler,J.V. (2000)."MobilidadedeCapitaiseMovimentosdaConta-Corrente doBrasil: 1947-1997". Ensaios Econômicos 79,EPGE, FGV.

[36] Shiller, R.,(1979)."TheVolatilityofLong-TermInterestRatesandExpectationsModels of the Term Structure",Journal of Political Economy,87,pp. 1190-1219.

[37] Shiller, R., (1990)."The Term Structure of Interest Rates." Em Friedman, B. e Hahn, F., eds., Handboo of Monetary Economics, vol.1. Amsterdam, North-Holland, 1990, pp. 627-772.

[38] Shiller, R., (1991)."Mar et Volatility", The MitPress, Cambridge,MA.

[39] Taylor, M. (199 ). "Modelling theyield curve.", Economic Journal, vol 10 , no. 41 , pp.524-537.

[40] Tzavalis, E. and Wickens, M. (1997). "Explaining the Failures of the Term Spread Models of the Rational Expectation Hypothesis of the Term Structure." Journal of Money, Credit andBan ing,29,no. , pp. 364-380.