MARCOS BARRETO DE FARIA PINHO

POTENCIAL DE REDUÇÃO NA DEMANDA POR ENERGIA ELÉTRICA NO RIO DE JANEIRO ATRAVÉS DO MODELO DE PREÇO VARIÁVEL

Dissertação apresentada à Escola de Pós Graduação em Economia da Fundação Getúlio Vargas, como requisito parcial para obtenção do grau de Mestre em Finanças e Economia Empresarial.

Campo de conhecimento: Economia

Orientador: Prof. Ph.D Angelo Luiz Rocha Polydoro

Rio de Janeiro

Pinho, Marcos Barreto de Faria

Potencial de redução na demanda por energia elétrica no Rio de Janeiro através do modelo de preço variável / Marcos Barreto de Faria Pinho. – 2014.

45 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Angelo Luiz Rocha Polydoro. I nclui bibliografia.

1. Energia elétrica. 2. Energia elétrica – Consumo. 3. Energia elétrica – Conservação. 4. Demanda (Teoria econômica). I . Polydoro, Angelo Luiz Rocha. I I . Fundação Get ulio Vargas. Escola de Pós-Graduação em Economia. I I I . Tít ulo.

A energia elétrica é fundamental para o desenvolvimento de qualquer país e o Brasil

atravessa atualmente uma crise energética devido ao baixo nível de seus reservatórios, então

diversos temas sobre o sistema elétrico brasileiro vêm à tona a fim de dar mais confiabilidade

e evitar futuros racionamentos, permitindo assim que a escassez de energia não seja um

impeditivo para o crescimento econômico do país.

O presente estudo calcula o potencial de redução de demanda por energia elétrica no

estado do Rio de Janeiro através do modelo de preço variável, que consiste em ter tarifas

distintas para o horário de ponta e fora de ponta. Este é um entre diversos programas de

eficiência energética existentes no mundo atualmente.

Para tal cálculo as principais premissas são a projeção de demanda máxima

coincidente, o número de consumidores por classe e a elasticidade preço da demanda por

energia elétrica. A partir dai são sugeridos três cenários de penetração de AMI (Advanced

Metering infrastructure), e três cenários de variação de preço, chegando assim a nove

resultados possíveis.

undergoing an energy crisis due to the low level of its reservoirs, so many topics about the Brazilian electrical system come to light in order to give more reliability and prevent future energy rationing, thus allowing the energy shortage is not an impeditive to economic growth.

This study estimates the potential reduction of electricity demand in the state of Rio de Janeiro via the variable pricing model that consists in having different prices for peak hours and off-peak. This is one of several existing demand response programs in the world.

Order to calculate model results, the main assumptions are the projection of peak demand, the number of consumers per class and the price elasticity of electricity demand. From that moment three scenarios are suggested of AMI (advanced metering infrastructure) penetration and three scenarios of price variations, thus reaching nine possible outcomes.

1- Introdução ...7

2- O setor elétrico brasileiro ...8

3- Gestão pelo lado da demanda ...11

3.1- Teste do Participante ...13

3.2- Teste do não participante ...13

3.3–Teste do custo total do recurso (CTR) ...14

3.4–Teste dos custos sociais ...14

3.5–Teste do custo para a companhia de eletricidade ...15

4- Projeção da demanda ...15

4.1–Demografia ...16

4.1.1–População total residente ...16

4.1.2–Número de domicílios ...16

4.2–Premissas macroeconômicas ...17

4.3–Grandes consumidores industriais ...18

4.3.1 - Expansão da capacidade instalada e produção física ...18

4.3.2 - Consumo de eletricidade ...20

4.4–Eficiência energética ...23

5–Consumo de energia elétrica ...23

6–Premissas para o modelo de preço variável ...29

6.1–Classes de consumo ...29

6.1.1–Tarifação por tipo de consumo ...29

6.2–Número de consumidores por classe ...30

6.3–Demanda máxima coincidente (MW) ...31

6.4–Percentual de consumidores com medidores inteligentes ...32

6.4.1–Cenário conservador ...33

6.4.2–Cenário moderado ...33

6.4.3–Cenário otimista ...34

7.2–Variação na quantidade ...38

7.3–Resultados ...38

7.3.1–Classe residencial ...39

7.3.2–Classe comercial ...40

7.3.3–Agregado–Classe residencial + comercial ...41

8–Conclusão ...43

Tabela 1 - Comparação entre riscos em projetos pela oferta e demanda... 11

Tabela 2 -Comparação entre os programas quanto a alocação de risco... 12

Tabela 3 -Testes utilizados para avaliar custos e benefícios do programa de GLD... 15

Tabela 4 - Brasil e Regiões: Projeção da população total residente (mil hab.)... 16

Tabela 5 - Projeção da população total residente. Variação (% ao ano)... 16

Tabela 6 - Projeção do número de domicílios (mil)... 17

Tabela 7 - Taxas de crescimento do nível de atividade... 17

Tabela 8 - Produção física (103 t/ano)... 20

Tabela 9 - Consumo de eletricidade por segmento (GWh)... 21

Tabela 10 - Autoprodução por segmento (GWh)... 22

Tabela 11 - Consumo de eletricidade na rede por segmento (GWh)... 22

Tabela 12 - Eficiência: Percentual de redução de consumo por classe... 23

Tabela 13 - Elasticidade-Renda do consumo de energia elétrica... 24

Tabela 14 - Brasil–Consumo de eletricidade na rede (GWh)... 24

Tabela 15 - Subsistema Sudeste/CO–Consumo de eletricidade na rede (GWh)... 25

Tabela 16 - Consumo total Sudeste (GWh)... 26

Tabela 17 - Consumo total Centro-Oeste (GWh)... 26

Tabela 18 - Projeção do consumo do sudeste na rede (GWh)... 27

Tabela 19 - Projeção do número de consumidores por classe, Rio de Janeiro... 31

Tabela 20 - Demanda máxima coincidente, Rio de Janeiro ... 32

Tabela 21 - Número de consumidores com AMI – Cenário Conservador... 33

Tabela 22 - Percentual de consumidores com AMI – Cenário Moderado ... 34

Tabela 23 - Número de consumidores com AMI – Cenário Moderado ... 34

Tabela 24 - Percentual de consumidores com AMI – Cenário Otimista ... 35

Tabela 25 - Número de consumidores com AMI – Cenário Otimista... 35

Tabela 26 - Elasticidade preço da demanda ... 36

Tabela 27 - Demanda máxima coincidente para consumidores com AMI (MW) ... 38

Gráfico 1 - Indústria eletro-intensiva: expansão da produção física, 2013-2023... 19

Gráfico 2- Participação do sudeste no consumo do subsistema sudeste/co... 27

Gráfico 3- Participação do Rio de Janeiro no consumo total do sudeste... 28

Gráfico 4 - Projeção de demanda no Rio de Janeiro por classes (GWh)... 29

Gráfico 5 - Projeção de demanda residencial P 10%(MW)... 39

Gráfico 6 - Projeção de demanda residencialP 20% (MW)... 39

Gráfico 7 - Projeção de demanda residencialP 30% (MW)... 40

Gráfico 8 - Projeção de demanda comercial P 10% (MW)... 40

Gráfico 9 - Projeção de demanda comercialP 20% (MW)... 41

Gráfico 10 - Projeção de demanda comercialP 30% (MW)... 41

Gráfico 11 - Projeção de demanda agregadaP 10% (MW)... 42

Gráfico 12 - Projeção de demanda agregadaP 20% (MW)... 42

Gráfico 13 - Projeção de demanda agregadaP 30% (MW)... 42

LISTA DE FIGURAS Figura 1 - Estrutura do Setor Elétrico... 9

1. Introdução

O Brasil está atravessando uma grave crise no seu sistema energético, o risco de

ocorrer um novo racionamento de energia elétrica como o ocorrido em 2001 está eminente. O

sistema elétrico brasileiro é baseado em energia proveniente de hidrelétricas, que respondem

por aproximadamente 75% da energia elétrica gerada no país o que o torna um sistema único

em todo o mundo.

Quando se tem um sistema totalmente dependente de fonte hídrica, fica-se exposto as

oscilações de oferta devido a sazonalidade do regime de chuvas e a variação desse regime ao

longo dos anos. No momento o país atravessa um período de grande seca reduzindo assim a

oferta de energia. Para mitigar esses riscos, as usinas hidrelétricas mais antigas eram

construídas com reservatórios plurianuais capazes de compensar todo o tipo de variações na

oferta e na demanda, com a inundação de extensas áreas. Porém o debate quanto ao impacto

ambiental desse tipo de usina ganhou força e as atuais são construídas a fio d’água, não

compensando assim os períodos de seca.

Dado esse cenário atual, diversas discussões sobre o modelo do sistema elétrico e suas

possibilidades vem à tona, o presente trabalho busca discutir uma alternativa ainda pouco

difundida no Brasil, mas que vem ganhando cada vez mais espaço tanto no país quanto no

mundo que é a eficiência energética. O conceito de eficiência energética, ou consumo

responsável, traz a ideia de redução no consumo, ao levar isso para uma grande escala,

enxerga-se uma possibilidade de redução da necessidade de expansão do parque gerador e

redução imediata da demanda.

Dentre diversos mecanismos de incentivar a eficiência energética, esse trabalho vai

discutir o efeito que uma variação na tarifa da energia consumida no horário de ponta tem no

crescimento da demanda, especificamente para consumidores de baixa tensão do Estado do

Rio de Janeiro.

Assim, a seção 2 traz uma visão geral de como está organizado o setor elétrico

atualmente, a função de cada um dos seus participantes e a inserção do conceito de eficiência

energética nos planejamentos de longo prazo do governo.

A seção 3 fala sobre a gestão pelo lado da demanda, no qual está inserido o conceito

de eficiência energética, mostra os riscos envolvidos em programas desse tipo, a alocação

O ponto de partida para se chegar ao resultado do trabalho é a projeção da demanda

total, esse dado foi utilizado de um trabalho realizado pela Empresa de Pesquisa Energética

(EPE) e a seção 4 mostra a síntese das premissas utilizadas para fazer essa projeção, passando

pelas classes residencial, comercial e industrial.

O resultado dessa projeção da EPE é mostrado na seção 5. Essa projeção é dada ao

nível do subsistema sudeste/centro-oeste, como o trabalho trata apenas do Estado do Rio de

Janeiro, essa seção mostra também o desdobramento do trabalho da EPE até atingir a

informação no nível desejado.

A seção 6 apresenta as premissas utilizadas no modelo de preço variável bem como os

cenários de penetração de AMI (advanced metering infrastructure). Já a seção 7 apresenta os

resultados obtidos pelo modelo para os diversos cenários propostos. Encerrando o trabalho, a

seção 8 mostra uma breve análise dos resultados e uma visão geral do modelo.

2. O setor elétrico brasileiro

O setor elétrico brasileiro passou por diversas mudanças ao longo de sua história,

sendo a última significativa ocorrida em 2003, quando, após o racionamento de energia de

2001, o governo se viu obrigado a alterar o modelo a fim de dar mais segurança e

confiabilidade ao sistema. Nesse sentido, diversos estudos foram feitos e em 2003, já no

Governo Lula, foi apresentado pelo MME (Ministério de Minas e Energia) o “Modelo

Institucional do Setor Elétrico”que tinha como objetivos principais:

garantir a segurança de suprimento de energia elétrica;

promover a modicidade tarifária, por meio da contratação eficiente de energia para os consumidores regulares; e

promover a inserção social no Setor Elétrico, em particular pelos programas de universalização de atendimento.

A partir desse documento foi desenvolvido o novo modelo do setor elétrico, que

segundo a ABRADEE (Associação Brasileira de Distribuidores de Energia Elétrica) tem

como principais características:

Coexistência de empresas públicas e privadas; Planejamento e operação centralizados;

Regulação das atividades de transmissão e distribuição pelo regime de incentivos, ao invés do“custo do serviço”;

Regulação da atividade de geração para empreendimentos antigos; Concorrência na atividade de geração para empreendimentos novos; Coexistência de consumidores cativos e livres;

Livres negociações entre geradores, comercializadores e consumidores livres; Leilões regulados para contratação de energia para as distribuidoras, que fornecem

energia aos consumidores cativos;

Preços da energia elétrica (commodity) separados dos preços do seu transporte (uso do fio);

Preços distintos para cada área de concessão, em substituição à equalização tarifária utilizada anteriormente;

Mecanismos de regulação contratuais para compartilhamento de ganhos de produtividade nos setores de transmissão e distribuição.

O novo organograma do setor ficou da seguinte forma:

Fonte: Relatório de sustentabilidade Eletrobras 2010 Figura 1 - Estrutura do Setor Elétrico

Em linhas gerais, o funcionamento ocorre da seguinte maneira: o CNPE (Conselho

públicas, cujas diretrizes são detalhadas e implementadas pelo MME (Ministério das Minas e

Energia). A ANEEL (Agência Nacional de Energia Elétrica) é responsável pela regulação do

mercado, a EPE (Empresa de Pesquisa Energética, ligada ao MME) pelo planejamento, a

ONS (Operador Nacional do Sistema Elétrico) cuida da operação, as contratações são feitas,

monitoradas e liquidadas pela CCEE (Câmara de Compensação de Energia Elétrica) e o

monitoramento de longo prazo para garantir o suprimento fica a cargo do CMSE (Comitê de

Monitoramento do Sistema Elétrico).

Anualmente a EPE divulga o Plano Decenal de Energia, que é o planejamento para os

próximos dez anos do setor de energia elétrica, projetando o crescimento da demanda e como

a oferta acompanhará essa necessidade adicional de energia, priorizando as fontes energéticas

que serão utilizadas para suprir essa demanda, como hídrica, eólica, térmica (gás, nuclear,

carvão, combustíveis renováveis, etc.).

No Plano Nacional de energia 2030 (PNE 2030), divulgada pela EPE em 2007, a

questão do suprimento da demanda é tratada de duas formas, a primeira com a expansão da

oferta e a segunda com o gerenciamento da demanda, conforme figura a seguir:

Fonte: EPE

Figura 2 - Alternativas para o atendimento da demanda

Pelo lado do gerenciamento da demanda são listados dois tópicos, o primeiro,

chamado progresso autônomo, representa a economia conseguida através da evolução

tecnológica dos equipamentos, o segundo, denominado conservação induzida, é resultado de

ações específicas para uma maior eficiência energética, e pode concorrer com opções de

expansão do sistema, pode-se substituir, por exemplo, a construção de uma usina por certa

Nas projeções divulgadas pela EPE já são considerados ganhos através da eficiência

energética, porém, considera-se apenas a redução de demanda conseguida através da evolução

dos equipamentos utilizados, como eletrodomésticos, maquinários de fábricas, futura extinção

das lâmpadas incandescentes, etc.

Existem outros programas de gestão pelo lado da demanda que ainda não são

considerados pela EPE para seus estudos, portanto, o potencial de redução de consumo

através da eficiência energética pode ser muito superior ao considerado pelo Governo. Nas

seções seguintes será discutido um programa e estimado o potencial de redução de demanda

para os consumidores de baixa tensão no estado do Rio de Janeiro.

3. Gestão pelo lado da demanda

Existem grandes diferenças quando se fala em ações pelo lado da oferta ou pelo lado

da demanda, principalmente sobre o aspecto dos riscos envolvidos. A tabela 1 reúne os

principais riscos por fase do empreendimento.

Fase do empreendimento Oferta Demanda

Planejamento Potencial de geração

Impactos no meio-ambiente

Potencial de redução Aceitação pelos usuários

Implementação Empreendedores

interessados

Empreendedores interessados Instalações interessadas

Funcionamento Disponibilidade de meio

acionador (água, combustível, vento)

Eficácia das medidas Evolução do consumo-base

Fonte: GARCIA, A. G. P

Tabela 1 - Comparação entre riscos em projetos pela oferta e demanda

Pelo lado da oferta os principais riscos são relacionados ao potencial de geração e

disponibilidade dos meios acionadores, como água, vento, combustível, sol, etc., porém esses

riscos são amenizados pelos estudos feitos no projeto, por exemplo, em uma hidroelétrica, é

feito o histórico da vazão de água do rio, estudos apontam o melhor projeto para adequar a

capacidade da usina com o menor impacto ambiental possível, dentre outros estudos.

Já pelo lado da demanda, a avaliação do potencial de redução é mais complicada, pois

não está concentrada apenas em um agente, os dados são pulverizados em diversas

instalações, além disso, é difícil estimar a parcela de usuários que se disporá a adotar as

medições para a verificação da evolução do consumo, que é um ponto crucial para se saber se

a redução prevista está sendo alcançada.

Podemos analisar alguns tipos de ações pelo lado da demanda, um deles seriam os

leilões –Demand-Side Bidding (DSB) – outro seria o Gerenciamento pelo lado da demanda

(GLD), o propósito dos dois programas é o mesmo, inclusive o GLD pode utilizar o DSB para

atingir seus objetivos, porém, eles se distinguem bastante em relação à alocação dos riscos,

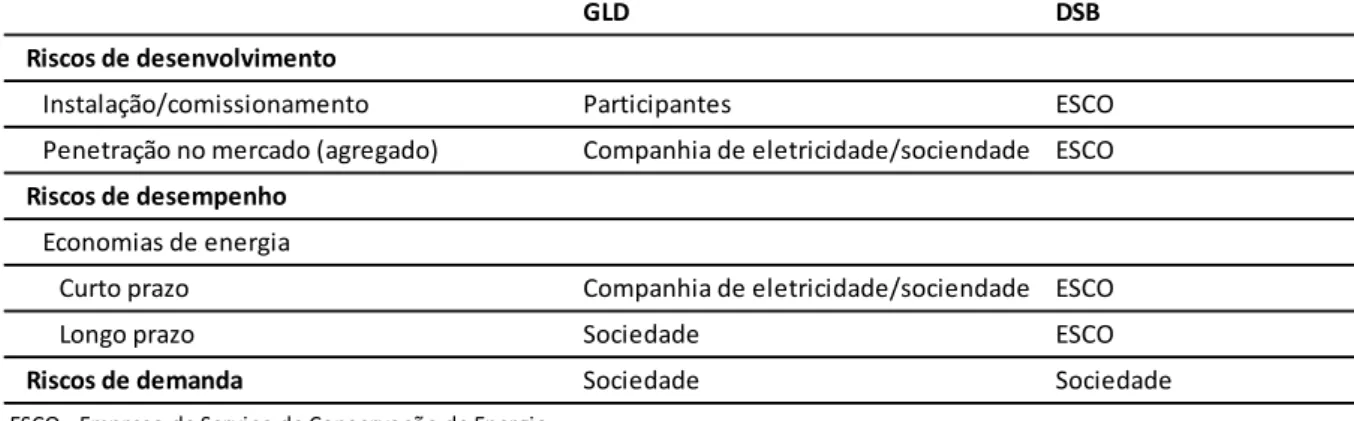

que é um ponto fundamental a ser analisado. Goldman e Kito (1995) propõe a tabela 2 que

compara os riscos entre o DSB e o GLD.

Fonte: Goldman e Kito

Tabela 2 -Comparação entre os programas quanto a alocação de risco

Segundo os autores, os riscos de desenvolvimento são os da redução esperada não

ocorrer, tanto por problemas nas instalações e comissionamento como por ter um número

insuficiente de instalações, no caso do DSB a responsabilidade recai sobre as ESCOs (Energy

Services Company), que são empresas de engenharia especializada em serviços de

conservação de energia, ou melhor, em promover a eficiência energética nas instalações de

seus clientes, utilizando-se primordialmente contratos de performance, durante o prazo de

vigência do contrato, e no GLD recai sobre a companhia de eletricidade inicialmente e no

longo prazo o custo é repassado para a sociedade.

Já os riscos de desempenho são relacionados à manutenção da redução conseguida

inicialmente, no GLD existem multas caso as reduções não se realizem, repartindo assim o

risco entre a companhia de eletricidade e a sociedade. No DSB, os riscos são firmados no

contrato com as ESCOs.

O último risco exposto na tabela é o da demanda, que se refere à necessidade de

expansão e aos custos marginais associados, nesse caso, tanto no GLD como do DSB a

sociedade assume o risco.

GLD DSB

Riscos de desenvolvimento

Instalação/comissionamento Participantes ESCO

Penetração no mercado (agregado) Companhia de eletricidade/sociendade ESCO

Riscos de desempenho

Economias de energia

Curto prazo Companhia de eletricidade/sociendade ESCO

Longo prazo Sociedade ESCO

Riscos de demanda Sociedade Sociedade

Fica claro na tabela que no DSB a maioria dos riscos são passados para as ESCOs o

que da uma maior segurança nas economias alcançadas, pois tem um agente acompanhando

as metas e o desenvolvimento dos projetos de redução, porém, faz também com que o preço

das medidas aumente pois as ESCOs vão querer minimizar esses riscos para não ficar tão

expostas.

Fazer redução de demanda é custoso para os participantes do mercado, por isso

devem-se estudar os impactos para cada um dos agentes envolvidos para analisar se ele se

engajará no programa ou não. A CPUC (Calfornia Public Utilities Commision) e a CEC

(California Energy Commission) desenvolveram critérios para medir a viabilidade dos

programas de GLD.

3.1. Teste do Participante

Um consumidor só irá participar do programa se os benefícios (redução na conta de

energia, incentivos pagos pela companhia elétrica ou por uma terceira parte, isenção de

impostos, etc.) forem maiores do que os custos incorridos para alcançar a redução

(investimento em novos equipamentos, redução de jornada de trabalho, manutenção e

operação, etc.).

Na perspectiva do participante, o programa é vantajoso se o valor presente dos

benefícios superarem o valor presente dos custos. Uma dificuldade encontrada nesse teste é a

definição da taxa de desconto apropriada para analisar os custos e benefícios.

Tantos os benefícios quanto os custos são repartidos entre a instalação e a ESCO, e

isso representa um incentivo adicional à entrada no programa, pois as ESCOs são

especialistas no assunto e estão dividindo os riscos.

3.2. Teste do Não-Participante

Chamado de Rate Impact Measure – RIM, este teste é uma medida do que acontece

com as tarifas da companhia de eletricidade ao serem incluídos os custos de um programa de

GLD. Se houver um aumento na tarifa, os consumidores que não participam do programa

terão aumentos em suas contas. Por outro lado, mesmo com aumento das tarifas os

Os benefícios calculados nesse teste são as economias que a companhia de eletricidade

realiza ao evitar o custo de oferta, ou seja, os custos marginais dos recursos de oferta

substituídos pelo programa de conservação. Os benefícios incluem a redução da transmissão,

da distribuição, da geração e dos custos de capacidade dos períodos quando a carga foi

reduzida. Os custos calculados no teste RIM incluem os custos do programa (incentivos pagos

para os participantes, custos administrativos) e quedas na receita de venda de eletricidade.

Para o programa ser atraente utilizando o teste RIM, as tarifas não devem aumentar, ou

seja, os não participantes não devem ter nenhum aumento em suas contas de eletricidade,

porém, esse teste se mostra equivocado, pois, o teste deveria ser feito comparando as tarifas

considerando o programa de GLD com tarifas considerando que haveria a construção de uma

nova usina para atender ao aumento da demanda.

Segundo Geller (2006, p.4), “já que se cobra de todos os consumidores [...] o custo de

novas usinas, [...] participantes ou não participantes da necessidade de expansão do sistema,

[...] é justo para todos os consumidores pagar pelos investimentos da concessionária em

recursos em eficiência energética”.

Assim, a instalação não participante não tem interferência na efetividade do programa,

porém ele é diretamente afetado e a redução de sua utilidade afetará o teste seguinte, do custo

total.

3.3. Teste do custo total do recurso (CTR)

Também conhecido como Teste de todos os contribuintes, ele compara os custos totais

do programa de GLD (incluindo os custos incorridos pelos participantes e pela companhia de

eletricidade) e os custos de oferta evitados pela companhia de eletricidade. O teste é

economicamente interessante se os benefícios, que são os custos totais de oferta evitados, são

superiores aos custos totais do programa. O CTR é o mais utilizado para verificar a

competitividade do programa de GLD e pode ser considerado como o somatório dos testes do

participante e RIM.

3.4. Teste dos custos sociais

É uma variação do teste do custo total do recurso, porém acrescentando efeitos de

externalidades (tais como custos ambientais) na contabilização de custos e benefícios do

3.5. Teste do custo para a companhia de eletricidade

Assim como os demais testes, é uma comparação entre os custos e benefícios devidos

ao programa de GLD, nesse caso os benefícios são os custos evitados (custos para a produção

de energia elétrica, aumento da capacidade, etc.) e os custos são aqueles associados com o

programa (incentivos financeiros aos consumidores, custos administrativos e perda de receita

devido à redução da demanda).

A tabela 3 mostra um resumo dos testes citados acima.

Fonte:Jannuzzi e Swisher (1997)

Tabela 3-Testes utilizados para avaliar custos e benefícios do programa de GLD

4. Projeção da demanda

A EPE divulga anualmente a projeção da demanda de energia elétrica para os

próximos 10 anos, para realizar tal estudo foram feitas análises prospectivas da evolução

socioeconômica e demográfica no Brasil, para o período 2014-2023, bem como estudos dos

principais setores da economia, destacando-se a dinâmica do mercado dos principais

segmentos industriais eletrointensivos.

As principais premissas estudadas pela EPE para realizar a projeção são as

demográficas, macroeconômicas e setoriais. No setor residencial as variáveis demográficas,

PERSPECTIVAS BENEFÍCIOS CUSTOS

Participante

Incentivo da companhia elétrica mais redução na conta de eletricidade (perda de receita da companhia).

Custo direto da participação

Não-participante (RIM)

Custos de oferta evitados (produção, transmissão e distribuição) baseados nas reduções de carga e energia.

Custos do programa da companhia elétrica (incluindo incentivos para participantes) mais receita líquida perdida devido às vendas reduzidas.

Companhia Elétrica

Custos de oferta evitados (produção, transmissão e distribuição) baseados nas reduções de carga e energia.

Custos do programa da companhia elétrica (incluindo incentivos para participantes).

Custo total do recurso (CTR)

Custos de oferta evitados (produção, transmissão e distribuição) baseados nas reduções de carga e energia.

Custos totais do programa para participantes e para a companhia elétrica (excluindo incentivos).

Social

Custos de oferta evitados (produção, transmissão e distribuição) baseados nas reduções de carga e energia mais benefícios de externalidades, tais como a poluição reduzida.

como a população, o número de domicílios e o número de habitantes por domicílios,

impactam diretamente ao número de ligações à rede elétrica. O consumo médio por

consumidor apresenta correlação com a renda, o PIB e com o PIB per capta, e essas variáveis

também são importantes para a definição do consumo das demais classes, como a comercial.

A seguir apresenta-se um resumo das projeções das premissas utilizadas bem como as

projeções de demanda feitas pela EPE.

4.1. Demografia

As projeções foram baseadas nos estudos e pesquisar realizadas pelo Instituto

Brasileiro de Geografia e Estatística – IBGE que refletem as tendências demográficas

observadas nos últimos anos, tais como a redução das taxas de fecundidade e mortalidade.

4.1.1. População Total Residente

Conforme apresentado na tabela 5, a média nacional da taxa de crescimento

populacional para o período 2014-2023 será de 0,7% a.a. enquanto a média da região sudeste

é um pouco inferior de 0,6% a.a..

Fonte: EPE–Projeção da demanda de energia elétrica

Tabela 4 - Brasil e Regiões: Projeção da população total residente (mil hab.)

Fonte: EPE–Projeção da demanda de energia elétrica Tabela 5 - Projeção da população total residente. Variação (% ao ano)

4.1.2. Número de domicílios

O número de domicílios é estimado através do indicador habitantes/domicílios, no

Brasil este valor é de aproximadamente 3,2 e estima-se que atinja 2,9 ao final do período

estudado, apresentando assim uma trajetória crescente em todo o país conforme a tabela 6.

Ano Norte Nordeste Sudeste Sul Centro-Oeste Brasil

2014 17.347 56.363 85.446 29.130 15.325 203.610

2019 18.478 58.035 88.335 30.126 16.395 211.368

2023 19.274 59.092 90.252 30.802 17.176 216.596

Ano Norte Nordeste Sudeste Sul Centro-Oeste Brasil

2014-2018 1,3 0,6 0,7 0,7 1,4 0,8

2019-2023 1,1 0,5 0,5 0,6 1,2 0,6

Fonte: EPE–Projeção da demanda de energia elétrica Tabela 6 - Projeção do número de domicílios (mil)

4.2. Premissas macroeconômicas

Na economia mundial, espera-se uma lenta recuperação dos Estados Unidos e da

União Europeia da crise financeira, além disso, há perspectiva de que a economia chinesa

cresça com taxas menores, ainda que permaneça com taxas significativas–cerca de 7,5% a.a.,

segundo o Fundo Monetário Internacional–FMI.

Com base nesse cenário, a balança comercial brasileira será impactada negativamente.

O menor superávit na balança comercial combinado com o saldo negativo da balança de

serviços e rendas resulta em déficits em transações correntes, sendo compensado com a

entrada de capital estrangeiro no país.

No ambiente interno, os gargalos de infraestrutura são os principais empecilhos para o

crescimento econômico, pois eles limitam a produtividade bem como a competitividade dos

produtos nacionais no mercado externo. Para combater esses gargalos, o governo vem

realizando diversos leilões de concessões em infraestrutura, o que aumenta muito o

investimento no setor e traz perspectivas positivas em relação ao crescimento futuro,

impulsionando assim a taxa de crescimento de médio e longo prazo.

Considerando esse cenário, espera-se que a economia brasileira cresça nos próximos

10 anos a uma taxa média de 4,3% a.a., enquanto o mundo crescerá a 3,8% a.a.. A tabela 7

apresenta a evolução do crescimento econômico nacional e mundial.

Fonte: EPE–Projeção da demanda de energia elétrica Tabela 7 - Taxas de crescimento do nível de atividade

Ano Norte Nordeste Sudeste Sul Centro-Oeste Brasil

2014 4.546 16.524 28.080 9.999 4.982 64.131

2019 5.084 17.796 30.512 10.978 5.631 70.000

2023 5.508 18.760 32.408 11.758 6.152 74.585

2003-2007 2008-2012 2014-2018 2019-2023

PIB Mundial (% a.a.) 4,7% 2,9% 3,8% 3,8%

Comércio Mundial (% a.a.) 8,2% 2,8% 5,4% 5,3%

PIB Nacional (% a.a.) 4,0% 3,1% 4,1% 4,5%

Projeção Histórico

4.3. Grandes consumidores industriais de energia elétrica

Existe um conjunto de segmentos industriais que são responsáveis por

aproximadamente 40% do consumo industrial de eletricidade, e merecem uma atenção

especial para a projeção da demanda por energia. São setores em sua maioria eletrointensivos,

e todos eles, sem exceção, são energointensivos. Esses grandes consumidores contemplam a

cadeia de alumínio, incluindo a produção de alumina e a extração de bauxita, siderurgia

(produção de aço bruto), ferro ligas, pelotização, cobre, petroquímica (produção de eteno),

soda-cloro, papel, e celulose e cimento.

Esses segmentos produzem insumos básicos que são usados na composição de grande

quantidade de materiais utilizados em diversas atividades da economia e estão intimamente

ligados ao modelo de desenvolvimento econômico da sociedade atual.

Existe uma grande pressão ambiental, que vêm ganhando cada vez mais força, contra

esse tipo de indústria, uma vez que em sua maioria elas são muito prejudiciais ao meio

ambiente, e é certo que essas pressões levarão ao progressivo aproveitamento do potencial de

eficiência energética e também serão indutoras de uma economia menos intensiva no uso de

insumos básicos energointensivos.

No entanto, essa substituição não deve ocorrer de forma radical, ou seja, no horizonte

de dez anos não se imagina que a construção civil, por exemplo, prescinda de materiais como

o aço, cimento, PVC, alumínio, etc., além disso, a demanda por esses insumos deve crescer

nos próximos anos, no Brasil e em outros países em desenvolvimento, impulsionados por um

déficit habitacional, de infraestrutura e serviços públicos básicos.

No ambiente interno deve-se considerar o programa de aceleração do crescimento –

PAC, que contempla um conjunto de medidas para estimular o investimento público e privado

principalmente em obras de infraestrutura de forma a permitir um crescimento da economia.

Assim, prevê-se para o decênio (2013-2023) uma expansão significativa da indústria de base.

4.3.1. Expansão da capacidade instalada e da produção física

Para projetar a demanda por energia elétrica dos grandes consumidores industriais, a

EPE fez uma análise aprofundada de cada um dos segmentos citados acima, chegando assim a

dados, foi feita a projeção do consumo de energia elétrica utilizando-se os respectivos

consumos específicos de eletricidade (Kw por tonelada produzida).

A demanda interna dos produtos da maioria desses segmentos industriais é

determinada em função do cenário econômico, através da sua elasticidade em relação ao PIB.

Como tendência de longo prazo, admiti-se uma maior eficiência da economia no uso desses

insumos, traduzida em uma redução gradual da elasticidade-renda ao longo do tempo.

Alguns segmentos como celulose, alumina e pelotização apresentam uma maior

componente exportadora, consequentemente eles registram um ritmo de expansão adequado

para além de suprir a demanda interna, também destinar uma parcela expressiva para

exportação.

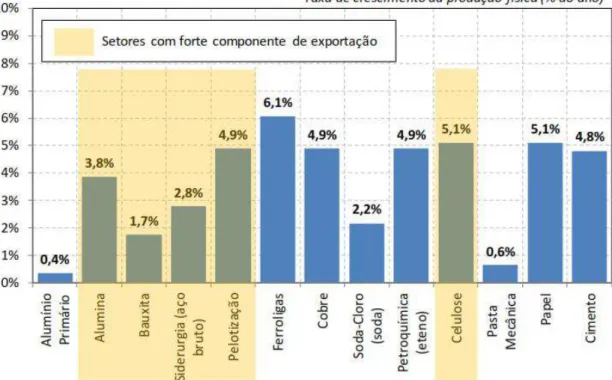

O gráfico 1 apresenta a taxa de crescimento dos principais setores no horizonte

estudado, já a tabela 8 mostra a evolução da produção física dos grandes consumidores

industriais.

Fonte: EPE–Projeção da demanda de energia elétrica

Fonte: EPE–Projeção da demanda de energia elétrica Tabela 8 - Produção física (103 t/ano)

4.3.2. Consumo de eletricidade

Conforme dito anteriormente, para calcular o consumo de eletricidade de cada

segmento, é necessário calcular o consumo específico de energia elétrica por tonelada de

produto. Para fazer essa análise, a EPE levou em consideração séries históricas de produção

física e consumo de eletricidade (Balanço Energético Nacional – BEN: EPE/MME), bem

como informações adquiridas junto aos agentes setoriais.

Para os diferentes segmentos industriais, admitiu-se ganhos de eficiência devido à

melhoria dos processos de produção e comparando com as melhores práticas internacionais.

Assim observa-se uma tendência para a redução gradual dos consumos específicos setoriais.

A única exceção é para o caso de ferro-ligas, devido a um aumento na participação de ligas

mais eletrointensivas (como as ligas de níquel) no mix de ferro-ligas.

A partir desses consumos específicos e da produção física mostrada na seção 4.3.1,

calculou-se o consumo total de energia elétrica dos grandes consumidores industriais,

conforme tabela 9.

Segmento 2013 2018 2023

Alumínio 1.415 1.467 1.467

Alumina 11.334 14.297 16.530

Bauxita 42.680 47.425 50.724

Siderurgia (aço bruto) 35.472 46.070 46.650

Pelotização 59.232 81.072 95.472

Ferro-ligas 901 1.443 1.623

Cobre 340 459 548

Soda-Cloro (Soda) 1.436 1.501 1.780

Petroquímica (eteno) 3.653 3.653 3.653

Celulose 14.017 19.681 23.063

Pasta Mecânica 439 460 468

Papel 10.565 13.488 17.359

Fonte: EPE–Projeção da demanda de energia elétrica Tabela 9 - Consumo de eletricidade por segmento (GWh)

Para se chegar à quantidade de energia que será demandada pelos grandes

consumidores industriais, é necessário abater do montante projetado na tabela 9 a

autoprodução de energia de cada setor, isso é, a geração local de energia elétrica para

suprimento no próprio sítio da unidade consumidora, sem utilização da rede elétrica de

concessionária de distribuição e/ ou transmissão.

Para projetar a autoprodução, além de informações já existentes sobre

empreendimentos de autoprodução e cogeração, com entrada em operação prevista dentro do

horizonte de estudo, projetou-se também premissas gerais para a evolução da autoprodução,

com base na expansão das capacidades instaladas de produção e na potencialidade de

cogeração que os processos industriais propiciam.

Dessa forma, a projeção da evolução de autoprodução dos grandes consumidores

industriais é mostrada na tabela 10.

Segmento 2013 2018 2023 2013-2023

(% ao ano)

Alumínio 20.819 20.867 20.269 -0,3

Alumina 3.383 4.115 4.602 3,1

Bauxita 552 600 629 1,3

Siderurgia (aço bruto) 18.223 23.162 22.937 2,3

Pelotização 2.902 3.895 4.506 4,5

Ferro-ligas 7.434 12.760 14.736 7,1

Cobre 524 684 799 4,3

Soda-Cloro (Soda) 3.916 3.996 4.636 1,7

Petroquímica (eteno) 6.208 6.898 7.178 1,5

Celulose 13.739 18.672 21.341 4,5

Pasta Mecânica 961 985 984 0,2

Papel 8.360 10.374 13.034 4,5

Cimento 7.934 9.739 11.923 4,2

Fonte: EPE–Projeção da demanda de energia elétrica Tabela 10 - Autoprodução por segmento (GWh)

Assim, o consumo de energia elétrica dos grandes consumidores industriais na rede é

calculado retirando da projeção de demanda desses segmentos a autoprodução, chegando aos

resultados expostos na tabela 11.

Fonte: EPE–Projeção da demanda de energia elétrica Tabela 11 - Consumo de eletricidade na rede por segmento (GWh)

Segmento 2013 2018 2023 2013-2023

(% ao ano)

Alumínio 2.740 2.740 2.740 0,0

Alumina 383 383 383 0,0

Bauxita 0 0 0 0,0

Siderurgia (aço bruto) 5.205 5.205 5.205 0,0

Pelotização 542 542 542 0,0

Ferro-ligas 136 136 136 0,0

Cobre 0 0 0 0,0

Soda-Cloro (Soda) 119 119 119 0,0

Petroquímica (eteno) 2.459 2.459 2.459 0,0

Celulose 9.097 14.029 16.699 6,3

Pasta Mecânica 7 7 7 0,0

Papel 856 2.060 3.656 15,6

Cimento 96 96 96 0,0

Total 21.639 27.776 32.042 4,0

Segmento 2013 2018 2023 2013-2023

(% ao ano)

Alumínio 18.079 18.127 17.529 -0,3

Alumina 3.001 3.732 4.219 3,5

Bauxita 552 600 629 1,3

Siderurgia (aço bruto) 13.018 17.957 17.732 3,1

Pelotização 2.361 3.354 3.964 5,3

Ferro-ligas 7.298 12.624 14.600 7,2

Cobre 524 684 799 4,3

Soda-Cloro (Soda) 3.795 3.877 4.517 1,8

Petroquímica (eteno) 3.750 4.439 4.719 2,3

Celulose 4.642 4.642 4.642 0,0

Pasta Mecânica 954 978 977 0,2

Papel 7.504 8.314 9.378 2,3

Cimento 7.838 9.643 11.827 4,2

4.4. Eficiência Energética

Ao fazer a projeção decenal da demanda, a EPE já considerou em sua análise ganhos

de eficiência energética que levam a uma redução de aproximadamente 6,3% do consumo

total de energia no horizonte estudado, o que representa uma redução do requisito de geração

em torno de 7,1 GWmédios, isso é, aproximadamente igual a soma da energia assegurada

pelas usinas de Santo Antônio e Jirau.

Os ganhos considerados pela EPE são fundamentados nos rendimentos energéticos da

eletricidade, por segmento de consumo, compatíveis com os dados do Balanço de Energia Útil

(BEU) do MME.

Sendo assim, os ganhos de eficiência energética considerados pela EPE são pautados

apenas na evolução tecnológica dos equipamentos industriais e dos eletrodomésticos, o que

não interfere no resultado do modelo que será apresentado na seção 7. A tabela 12 mostra o

percentual de redução de demanda de cada setor.

Fonte: EPE–Projeção da demanda de energia elétrica Tabela 12 - Eficiência: Percentual de redução de consumo por classe

5. Consumo de Energia Elétrica

Para a projeção do consumo de energia elétrica no período 2014-2023, a EPE levou

em consideração as premissas explicadas da seção 3. Além disso, é importante ressaltar, com

relação à elasticidade-renda do consumo de energia elétrica, que, mantidas as condições

consideradas na seção anterior, ela tende a assumir valores superiores para cenário de baixo

crescimento do PIB e inferiores para um cenário de maior expansão econômica.

A tabela 13 mostra a projeção do consumo total de eletricidade, bem como os valores

médios da elasticidade-renda e valores anuais de intensidade elétrica.

Classe 2018 2023

Residencial 4,7% 9,6%

Industrial 2,8% 5,0%

Comercial 4,0% 6,3%

Outras 2,8% 4,6%

Fonte: EPE–Projeção da demanda de energia elétrica Tabela 13 - Elasticidade-Renda do consumo de energia elétrica

Em posse de todos os dados apresentados anteriormente, a tabela 14 mostra a projeção

do consumo de eletricidade na rede no Brasil.

Fonte: EPE–Projeção da demanda de energia elétrica Tabela 14 - Brasil–Consumo de eletricidade na rede (GWh)

A classe comercial é que apresenta o maior crescimento no período 2013-2023, de

5,5% a.a., seguida da classe residencial com 4,3% a.a., a classe industrial apresenta um

crescimento de consumo da rede de 3,4% a.a., porém levando em consideração que a

autoprodução aumenta a um ritmo de 6,0% a.a., o consumo total do setor industrial cresce em

média 4,0% a.a..

Ano Consumo

(TWh)

PIB (109 R$)

Intensidade (KWh/R$)

2013 514 4.012 0,128

2018 641 4.905 0,131

2023 782 6.112 0,128

Período Consumo (∆% a.a.) PIB ( ∆% a.a.) Elasticidade

2013 - 2018 4,5 4,1 1,10

2018 - 2023 4,1 4,5 0,90

2013-2023 4,3 4,3 1,00

Ano Residencial Industrial Comercial Outros Total

2013 124.890 184.544 83.630 70.536 463.601

2014 129.983 191.333 87.378 72.691 481.385

2015 135.785 198.367 91.971 75.138 501.261

2016 142.078 205.600 97.179 77.800 522.657

2017 148.390 213.401 102.605 80.487 544.884

2018 154.879 222.148 108.359 83.271 568.657

2019 161.535 228.866 114.455 86.152 591.009

2020 168.368 236.013 120.914 89.131 641.426

2021 175.378 243.211 127.755 92.211 638.556

2022 182.568 250.009 134.997 95.395 662.969

2023 189.934 257.714 142.660 98.682 688.990

2013-2018 4,4 3,8 5,3 3,4 4,2

2018-2023 4,2 3,0 5,7 3,5 3,9

2013-2023 4,3 3,4 5,5 3,4 4,4

O maior crescimento da classe comercial se deve a evolução da economia brasileira no

sentido de uma economia mais desenvolvida e com melhor distribuição de renda,

necessitando de serviços e segmentos comerciais cada vez mais sofisticados, aliados ao

potencial crescimento turístico do País.

A EPE faz também a projeção por subsistema, a tabela 15 mostra o subsistema

sudeste/centro-oeste que servirá como base para chegarmos à projeção de demanda no Rio de

Janeiro.

Fonte: EPE–Projeção da demanda de energia elétrica

Tabela 15 - Subsistema Sudeste/CO–Consumo de eletricidade na rede (GWh)

Como a EPE disponibiliza a projeção de consumo de energia elétrica apenas ao nível

dos subsistemas, como mostrado na tabela 15, é necessário encontrar a projeção apenas para o

Rio de Janeiro a partir desses dados e utilizando também valores históricos fornecidos através

do Anuário Estatístico de Energia Elétrica 2013, divulgado também pela EPE.

No anuário estatístico são fornecidos os dados dos últimos cinco anos a respeito do

perfil de consumo de energia elétrica de cada região e estado, apresentando assim o consumo

por estado dividido nas seguintes classes: Residencial, comercial, industrial, rural, poder

público, iluminação pública, serviço público e consumo próprio. Para esse trabalho serão

consideradas apenas as classes residencial, comercial e industrial, os dados das demais classes

serão agrupados e nomeados como “outros”.

Ano Residencial Industrial Comercial Outros Total

2013 75.229 109.948 53.134 37.798 276.109

2014 78.093 113.775 55.435 38.854 286.157

2015 81.442 118.135 58.249 40.073 297.899

2016 85.106 122.803 61.432 41.399 310.740

2017 88.800 127.024 64.753 42.736 323.313

2018 92.598 132.377 68.273 44.117 337.365

2019 96.501 136.073 72.001 45.544 350.119

2020 100.508 139.968 75.946 47.017 363.439

2021 104.621 144.329 80.119 48.536 377.605

2022 108.841 148.610 84.531 50.103 392.085

2023 113.168 153.738 89.192 51.717 407.815

2013-2018 4,2 3,8 5,1 3,1 4,1

2018-2023 4,1 3,0 5,5 3,2 3,9

2013-2023 4,2 3,4 5,3 3,2 4,0

Os primeiros dados que serão utilizados do anuário estatístico trazem o histórico do

consumo de cada região dividida por classes, eles são importantes, pois, como temos a

projeção do subsistema sudeste/centro-oeste, é necessário separar qual é o consumo do

sudeste do consumo do centro-oeste. Dessa forma, as tabelas 16 e 17 mostram o consumo por

classe no período entre 2008 e 2012 das regiões sudeste e centro-oeste respectivamente.

Fonte: Adaptado do Anuário Estatístico Energia Elétrica 2013 Tabela 16 - Consumo total Sudeste (GWh)

Fonte: Adaptado do Anuário Estatístico Energia Elétrica 2013 Tabela 17 - Consumo total Centro-Oeste (GWh)

A partir dos dados das tabelas 16 e 17, é possível calcular o percentual histórico da

participação de cada região em cada classe de consumo no subsistema sudeste/centro-oeste. O

gráfico 2 mostra a evolução da participação do sudeste no referido subsistema.

Como pode ser notado, o setor industrial apresenta uma redução em sua participação

nos últimos anos, com uma perda de aproximadamente 2% apenas nos últimos 3 anos, isso se

deve a um aumento significativo da atividade industrial no centro-oeste, e de uma

participação muito forte de industrias do sudeste que possuem autoprodução de energia

elétrica, não demandando dessa forma energia da rede.

Os setores residencial e comercial também apresentam uma redução em sua

participação, porém, bem menos acentuada do que o industrial. As demais classes apresentam

em média um aumento nos últimos 5 anos.

Ano 2008 2009 2010 2011 2012

Residencial 51.477 54.415 56.680 59.349 61.595

Industrial 98.515 88.534 100.506 102.381 100.787

Comercial 34.685 36.381 38.156 40.466 43.312

Outros 25.267 25.225 26.663 28.472 29.543

Total 209.944 204.555 222.005 230.668 235.237

Ano 2008 2009 2010 2011 2012

Residencial 7.096 7.573 8.206 8.525 9.202

Industrial 6.198 6.443 6.545 7.607 8.544

Comercial 4.083 5.188 5.486 5.896 6.410

Outros 6.275 5.692 6.073 6.177 6.562

Fonte: Elaboração Própria

Gráfico 2- Participação do sudeste no consumo do subsistema sudeste/co

Utilizando esse histórico de participação e a tendência apresentada por cada classe, foi

feita a projeção do consumo de energia do sudeste, conforme mostra a tabela 18.

Fonte: Elaboração Própria

Tabela 18 - Projeção do consumo do sudeste na rede (GWh)

A variação percentual anual do sudeste ficou um pouco abaixo da variação do

subsistema devido à tendência mostrada no gráfico dois de redução de participação do

sudeste, principalmente na classe industrial, que é a mais relevante.

A partir dos dados da tabela 18, a mesma análise foi feita para se chegar à demanda

por energia na rede no estado do Rio de Janeiro. O anuário estatístico fornece dentro de cada 80,00%

82,00% 84,00% 86,00% 88,00% 90,00% 92,00% 94,00%

2008 2009 2010 2011 2012

Participação do sudeste no subsistema sudeste/co

Residencial

Industrial

Comercial

Outros

Ano Residencial Industrial Comercial Outros Total

2013 65.286 100.844 46.212 31.094 243.436

2014 67.601 103.827 48.137 32.134 251.699

2015 70.323 107.261 50.501 33.320 261.405

2016 73.301 110.936 53.177 34.607 272.022

2017 76.290 114.170 55.964 35.917 282.341

2018 79.353 118.380 58.914 37.276 293.923

2019 82.489 121.071 62.033 38.688 304.282

2020 85.698 123.907 65.330 40.154 315.089

2021 88.981 127.122 68.811 41.674 326.588

2022 92.337 130.232 72.487 43.250 338.305

2023 95.766 134.045 76.364 44.882 351.057

2013-2018 4,0% 3,3% 5,0% 3,7% 3,8%

2018-2023 3,8% 2,5% 5,3% 3,8% 3,6%

2013-2023 3,9% 2,9% 5,2% 3,7% 3,7%

região a participação dos estados, discriminada por classe de consumo. O gráfico 3 mostra o

histórico de 2008 à 2012 dessa participação bem como a sua projeção para o período

2013-2023.

Fonte: Elaboração Própria

Gráfico 3- Participação do Rio de Janeiro no consumo total do sudeste

A projeção mostra que em todas as classes de consumo a participação do Rio de

Janeiro em relação aos demais estados é estável com uma leve tendência de queda. O

crescimento industrial do Rio está pautado em grande parte na indústria de petróleo, que

apesar de apresentar uma evolução expressiva em suas atividades, é uma área em que a

autoprodução é muito presente, portando, mesmo com a expansão desse segmento, a demanda

por energia na rede não se altera significantemente.

A classe residencial praticamente não altera a sua participação de consumo da região,

enquanto a classe comercial e as demais classes reduzem a sua parcela, devido ao maior

crescimento dos demais estados.

A partir da projeção das participações de cada estado e da previsão de consumo na

rede para a região sudeste mostrada na tabela 19, obtêm-se a projeção de consumo de energia

elétrica para o estado do Rio de Janeiro como mostra o gráfico 4. 0,0%

5,0% 10,0% 15,0% 20,0% 25,0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Participação do Rio de Janeiro no consumo de energia total do sudeste

Fonte: Elaboração Própria

Gráfico 4 - Projeção de demanda no Rio de Janeiro por classes (GWh)

6. Premissas para o modelo preço variável

O modelo proposto nesse trabalho visa calcular o potencial de redução de demanda

por energia elétrica para consumidores de baixa tensão considerando um programa de preços

variáveis para a demanda no horário de ponta e fora de ponta. A seguir serão apresentadas as

premissas adotadas, a estrutura e os dados do modelo.

6.1. Classes de consumo

Para o estudo em questão foram consideradas duas classes de consumo: residencial e

comercial. A cargo de simplificação, essas classes não foram separadas por nível de tensão

devido à dificuldade de obtenção dos dados segregados. Dessa forma, foi considerado que as

duas classes são consumidores de baixa tensão. O modelo não considera a classe industrial,

pois conforme descrito a seguir ela já possui uma tarifação diferenciada para os horários de

ponta e fora de ponta, dessa forma ela não sofreria nenhuma variação de consumo apenas pela

variação de preço.

6.1.1. Tarifação por tipo de consumo

Essa distinção de tipo de tensão é importante devido ao sistema de tarifação vigente

atualmente no Brasil de acordo com a resolução 456 de 29 de novembro de 2000 da Aneel e

suas posteriores alterações, os consumidores de baixa tensão tem tarifa monômia, isto é, são

cobrados apenas pela energia que consomem. Já os consumidores de alta tensão tem tarifa

2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000 20.000

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 Projeção de demanda por energia elétrica no Rio de Janeiro

(GWh)

Residencial

Industrial

Comercial

binômia, ou seja, são cobrados tanto pela energia que consomem quanto pela potência (em

sua conta vem registrado como demanda), esses consumidores podem ser enquadrados em

três alternativas tarifárias:

- Tarifação convencional: Exige um contrato específico com a concessionária no qual

se pactua um único valor para o consumo e para a demanda pretendia pelo consumidor

(demanda contratada) independente da hora do dia (ponta ou fora de ponta) e do período do

ano (seco ou úmido). A conta de energia elétrica desses consumidores é composta pela soma

das parcelas referentes ao consumo, demanda (potência contratada) e ultrapassagem (valor

diferenciado caso o consumidor ultrapasse a potência contratada).

- Tarifação horo-sazonal verde: Também exige um contrato específico com a

concessionária, a diferença para a tarifação convencional é que nessa modalidade os preços

são distintos para o consumo na ponta ou fora da ponta, dessa forma a conta de energia

elétrica é composta pela soma das parcelas referentes ao consumo na ponta, consumo fora da

ponta, demanda e ultrapassagem.

- Tarifação horo-sazonal Azul: Nessa modalidade são definidos valores distintos nos

horários de ponta e fora de ponta tanto para o consumo quanto para a demanda.

6.2. Número de consumidores por classe

Para prever o potencial de redução de energia através de programas de eficiência

energética, é preciso saber a participação média de cada unidade consumidora na demanda

por energia elétrica, dessa forma é preciso ter o número de consumidores em cada classe para

saber o potencial número de participantes dos programas, e então através da demanda média

por consumidor chegar ao valor desejado.

Dessa forma, partindo do histórico de cinco anos (2008-2012) de número de

consumidores e das premissas adotadas pela EPE de crescimento de mercado, população,

número de pessoas residentes por domicílio, demanda, etc., foi feita a projeção do número de

Fonte:Elaboração Própria

Tabela 19- Projeção do número de consumidores por classe, Rio de Janeiro

6.3. Demanda máxima coincidente (MW)

A Energia elétrica não é estocável em grande escala, portanto o sistema elétrico deve

estar dimensionado para atender a demanda máxima coincidente, que ocorre no horário de

ponta (17 às 22 horas.). Dessa forma, o estudo realizado se baseia na demanda máxima e não

no consumo total de energia. A fim de dimensionamento do sistema, não é eficaz reduzir o

consumo de energia em um horário em que o consumo já seja baixo, pois se a redução não

ocorrer no horário de ponta, a necessidade de expansão do parque gerador não se alterará.

Dessa forma, tomou-se como base o histórico de demanda máxima coincidente de

energia, divulgada no anuário estatístico de energia elétrica 2013, para fazer a projeção de

demanda máxima no Estado do Rio. Considerou-se que a demanda máxima acompanha a

curva de crescimento da demanda total por classes descrita na seção 5. A tabela 20 mostra aa

evolução dessa demanda em MW.

Ano Residencial Comercial

2013 6.004.584 470.581

2014 6.063.065 475.145

2015 6.121.547 479.754

2016 6.180.028 484.408

2017 6.238.509 489.107

2018 6.296.990 493.851

2019 6.355.471 498.641

2020 6.454.203 503.478

2021 6.552.934 508.362

2022 6.651.666 513.293

2023 6.750.397 518.272

Variação (% ao ano)

2013-2018 1,0% 1,0%

2018-2023 1,4% 1,0%

Fonte:Elaboração Própria

Tabela 20- Demanda máxima coincidente, Rio de Janeiro

6.4. Percentual de consumidores com medidores inteligentes

Um fator fundamental para qualquer programa de gestão pelo lado da demanda é a

medição, para ter controle mais minucioso sobre o perfil de consumo é necessário que os

consumidores tenham instalados um sistema de medição inteligente (AMI – Advanced

metering infrastructure). No Brasil esses sistemas ainda não são bem difundidos, existindo

apenas projetos pilotos, porém a expectativa é que a sua utilização cresça de forma acelerada.

Para os cálculos do modelo serão considerados três cenários de percentual de

consumidores com AMI instalados, conservador, moderado e otimista. Por ser uma tecnologia

com baixa utilização, ainda existe dificuldade em obtenção de dados precisos sobre o número

de consumidores.

No Rio de Janeiro, duas cidades já possuem projetos piloto para a implantação dessa

tecnologia, Búzios e Rio de Janeiro, e atualmente eles contam com 410.000 consumidores

residenciais participando do programa, sendo 400.000 do Rio e 10.000 de búzios, o que

corresponde a 6,8% do total de consumidores do Estado. Como não temos dados precisos

sobre o número de consumidores comerciais com AMI, adotaremos o mesmo percentual

inicial e a mesma curva de crescimento que a classe residencial para a classes comercial. A

seguir será apresentada a projeção de consumidores com AMI para cada cenário.

Ano Residencial Comercial

2013 2.260 1.770

2014 2.335 1.833

2015 2.424 1.912

2016 2.521 2.002

2017 2.619 2.095

2018 2.718 2.193

2019 2.819 2.296

2020 2.923 2.404

2021 3.028 2.517

2022 3.135 2.637

6.4.1. Cenário Conservador

Nesse cenário foi considerado que o percentual de consumidores com AMI não se

altera ao longo do tempo. É importante ter essa visão para mostrar que não adianta adotar

programas de eficiência energética sem o desenvolvimento da tecnologia adequada para

suportar as ações. Dessa forma, todas as classes se mantêm com 6,8% de consumidores com

AMI para todo o período projetado, a tabela 21 mostra a evolução do número de

consumidores com AMI.

Fonte:Elaboração Própria

Tabela 21- Número de consumidores com AMI – Cenário Conservador

6.4.2. Cenário Moderado

A light (concessionária de distribuição de energia da cidade do Rio de Janeiro) possui

uma previsão de que em 2018, 1.400.000 consumidores residenciais tenham AMI instalados,

o que representa 22,2% das residências do Estado. Para o cenário moderado, foi considerado o

esse percentual como sendo o total do Estado do Rio, ou seja, seria equivalente a considerar

que essa tecnologia se desenvolveria somente na cidade do Rio de Janeiro.

A partir do valor inicial e do valor para 2018 foi feita uma projeção linear de

crescimento para as classes residencial e comercial, chegando em 2023 com 37,6% dos

consumidores de cada classe com a tecnologia instalada. As tabelas 22 e 23 mostram

respectivamente o percentual de cada classe e o número de consumidores com AMI

instalados.

Ano Residencial Comercial

2013 410.000 31.999

2014 412.288 32.310

2015 416.265 32.623

2016 420.242 32.940

2017 424.219 33.259

2018 428.195 33.582

2019 432.172 33.908

2020 438.886 34.237

2021 445.600 34.569

2022 452.313 34.904

Fonte:Elaboração Própria

Tabela 22- Percentual de consumidores com AMI – Cenário Moderado

Fonte:Elaboração Própria

Tabela 23- Número de consumidores com AMI – Cenário Moderado

6.4.3. Cenário Otimista

Não é difícil pensar que, uma vez que os programas de eficiência energética comecem

a dar resultados positivos tanto para os consumidores quanto para o Governo e

concessionárias, o número de participantes irá aumentar consideravelmente. Um dos fatores

será a redução no custo do equipamento que como qualquer tecnologia tende a ficar mais

barata, outro é o próprio esforço dos consumidores em fazerem parte de um programa que

Ano Residencial Comercial

2013 6,8% 6,8%

2014 9,9% 9,9%

2015 13,0% 13,0%

2016 16,0% 16,0%

2017 19,1% 19,1%

2018 22,2% 22,2%

2019 25,3% 25,3%

2020 28,4% 28,4%

2021 31,4% 31,4%

2022 34,5% 34,5%

2023 37,6% 37,6%

Ano Residencial Comercial

2013 410.000 31.999

2014 599.031 46.944

2015 793.352 62.176

2016 991.276 77.699

2017 1.192.803 93.517

2018 1.397.932 109.635

2019 1.606.663 126.057

2020 1.830.412 142.786

2021 2.060.243 159.829

2022 2.296.155 177.189

trará benefícios econômicos para ele, além disso, o governo pode dar incentivos para os

programas, desde que o custo marginal de conservação de energia elétrica seja menor do que

o de expansão do parque gerador, além do custo social também ser menor.

Dessa forma, no cenário otimista, considerou-se que as classes residencial e comercial

atingem 100% de utilização no horizonte do estudo. As tabelas 24 e 25 mostram

respectivamente as evoluções percentuais e em número de consumidores da penetração dessa

tecnologia.

Fonte:Elaboração Própria

Tabela 24- Percentual de consumidores com AMI – Cenário Otimista

Fonte:Elaboração Própria

Tabela 25- Número de consumidores com AMI – Cenário Otimista

Ano Residencial Comercial

2013 6,8% 6,8%

2014 13,4% 13,4%

2015 20,1% 20,1%

2016 26,7% 26,7%

2017 33,4% 33,4%

2018 40,0% 40,0%

2019 52,0% 52,0%

2020 64,0% 64,0%

2021 76,0% 76,0%

2022 88,0% 88,0%

2023 100,0% 100,0%

Ano Residencial Comercial

2013 410.000 31.999

2014 814.876 63.860

2015 1.229.207 96.335

2016 1.651.303 129.434

2017 2.081.167 163.166

2018 2.518.796 197.540

2019 3.304.845 259.294

2020 4.130.690 322.226

2021 4.980.230 386.355

2022 5.853.466 451.698

6.5. Elasticidade preço da demanda

Modiano (1984) apresentou um estudo calculando a elasticidade preço da demanda

por energia elétrica de curto e longo prazo para as classes residencial, comercial e industrial.

No estudo ele entende o curto prazo como sendo a resposta imediata do mercado a variação

de preço, portanto para esse trabalho foi considerado na projeção do primeiro ano a

elasticidade de curto prazo e nos demais anos a de longo prazo.

Outros estudos vieram depois com o mesmo propósito de calcular a elasticidade preço

da demanda, porém, o foco foi apenas na classe residencial e não houve grande alteração em

relação aos resultados encontrados por Modiano. Dessa forma, foi utilizada a elasticidade

calculada por Modiano para o presente estudo, conforme tabela 26.

Fonte:Modiano (1984)

Tabela 26- Elasticidade preço da demanda

7. Modelo de Preço variável

A ideia principal desse modelo é que a tarifa sofra um acréscimo para o consumo de

energia nos horários de ponta, e tenha uma redução nas tarifas praticadas nos horários fora de

ponta. O horário de ponta representa um período composto por três horas diárias consecutivas

definidas pela distribuidora considerando a curva de carga do seu sistema, normalmente

ocorre entre 17:00 e 22:00 horas.

Dessa forma, espera-se que o comportamento do consumidor se altere, migrando parte

do seu consumo do horário de ponta para o fora de ponta ou simplesmente reduzindo seu

consumo, o consumidor residencial, por exemplo, pode alterar a sua programação para utilizar

máquinas domésticas, lavadora, secadora, etc., alterar o horário de seu banho, ligar o

ar-condicionado apenas fora desse intervalo de horário, etc.

Esse estudo não analisará o impacto da redução da tarifa nos horários fora de ponta,

pois o principal objetivo dele é verificar o potencial que um programa de preços variáveis

possui em reduzir a demanda máxima no sistema e com isso ser necessário no futuro a

Ano Residencial Comercial

Curto Prazo -0,118 -0,062