,

•

-l

r

-;/5

P

Q.é

+-t-~/~R

.1P.

P

,.---r:~[(JOHN ANDREW DE OLIVEIRA HARKIS.'

j ',,~

~

Doutor em Economia

pela Escola de Pól-Gradulçlo em Economia

da FuDdaçfo Getulio Vups

-

-EVOLUÇAO E DEFINIÇAO

DA MOEDA

10.23

- - -

---Direitos reservados desta edição à Fundação Getulio Vargas

Praia de Botafogo, 190 - 22253

CP 9.052 - 20.000 Rio de Janeiro - Brasil

t vedada a reprodução total ou p3lCial desta obra

i"----_._ .

'0- • • • . •8 , 8 L , O

f

E CA ,

Copyright © da Fundação Getulio VargasFUNDACAo GETÚliO VAi(JAS

1~ edição - 1985

FGV - Instituto de Documentação Diretor: Benedicto Silva

Editora da Fundação Getulio Vargas CheÍla: Mauro Gama

- ... ' -. . -I. ... ~~..Qi!I.rdenação geral da edição: Elizabeth Gehnini Dunhofer Capa: Leon Algarnis

Composição: Paulo Alves

Impressio: Editora Gráf"lca Serrana Ltda.

I

CONVENÇAO

s.

A.

CORRETORA DE VALORES E CAMBIO

DISTRIBUIDORA DE T(TULOS

E VALORES MOBILlARIOS

HARRIS, John Andrew de Oliveira

Evolução e def"mição da moeda / John Andrew de Oliveira. - Rio de Ja-neiro:Ed. da Fundação Getulio Vargas, 1985.

x, 9Op.: i1. (Tese /Instituto Brasileiro de Economia, Escola de Pós-Gra-duaçao em Economia; 13)

Originalmente apresentado como tese de doutorado à Escola de Pós-Gra-duação em Economia.

Inclui anexos.

AGRADECIMENTOS

Agradeço ao Professor Mario Henrique Simonsen cujas críticas e sugestões tiveram aspectos decisivos na elaboraçã'o desta tese.

A Daniel Valente Dantas, cuja inestimável colaboração tomou possível este trabalho, minha profunda gratidão.

Paula do Couto Resende foi uma assistente perfeita e a ela apresento meus agradecimentos.

Agradeço ainda a meus pais que são os responsáveis, de fato, pela minha educação fonnal. Este trabalho é, sem dúvida, uma reali-zação menor perto dos ensinamentos que eles me transmitiram.

~ óbvio que qualquer erro cotre por minha inteira

sUMÁRIO

1. Introdução 1

1.1 Considerações iniciais 1 1.2 O objetivo do estudo 2

1.3 Estrutura da análise 4 2. Uquidez5

2.1 Introdução 5

2.2 Caracterização da liquidez 5 2.3 Demanda por liquidez 7

3. Evolução da moeda - A evidência inglesa, americana e brasileira 9

3.1 Introdução 9

3.2 "The Radcllffe Report" 9

3.3 "FinanciaI Aspects of Economic Development" 11 3.4 "The Redefmed Monetary Aggregates" 12 3.5 Brasil12

4. Evoluçlro fmanceira 15 4.1 Introduçlro15

4.2 Evolução fmanceira do Brasil pos 1964 17

5. A velocidade renda a moeda 23

5.1 Considerações iniciais 23

5.2 Wicksell e a velocidade renda 23

5.3 Teoria quantitativa da moeda 25

5.4 Velocidade renda 28

6. Inflação como estimuladora da inovação fmanceira 31

6.1 Introdução 31

6.2 Fundamentos teóricos 31

7. Estimativa do modelo para o Brasil 43 7.1 Modelo para o Brasil 43

7.2 Série e período amostral45 7.3 Resultados das estimativas 45

8. Mercado aberto e a demanda por moeda 49 8.1 Introdução 49

8.2 Eficiência na alocação de recursos 50

8.2.1 Demanda por moeda nos EUA 51 8.2.2 Acordo de recompra no Brasil 54 8.3 Uquidez dos ativos 57

9. Conclusão 69

Anexo 175

Anexo 11 77

Anexo III 79

A.III.I Dados trimestrais 79 A.III.I.I Produto real 79

A.III.1.2 Moeda -' MI, papel-moeda e depósitos a

vis-ta 80

A.III.I.3 Taxa de inflaçA"o ( 7r ) 80

A.II1.2 Dados anuais 80

A.III.2.1 PIB real 80

A.III.2.2 Moeda - MI e papel-moeda 80

A.III.23 Taxa de inflaçA"o ( 7r ) 80

A.II1.3 ORlNs 80

Bibliografia 83

1. INTRODUÇÃO

"TheoreticalJy, therefore, the concept of velocity of circu-lation is

a

very simple one. But in practice its investigation is one of the most difficult problems in economics. "K. Wicksell, LectUres Il, p. 60

1.1 Conllideraçóes iniciais

o

problema central da teoria monetária é determinar umagre-gado de ativos líquidos, denominado "moeda", que seja estável em relação a outras variáveis econômicas de interesse e facilmente contro-lável pelas autoridades monetárias.

No entanto, apesar da sua importância, o que se observa é uma insatisfaçfo quanto ao que é definido por moeda com novos e suces-sivos trabalhos redefmindo o conceito de moeda já existente. Cada vez que se determina um ativo fmanceiro que satisfaça aos pré-requisitos à sua definição, surgem, pouco tempo depois, motivos para agregar novos ativos financeiros à defmiçfo prévia de moeda. Nos EUA, por exemplo, houve recentemente mais de uma redefmiçfo formal dos agregados monetários.

Este problema pode ser resumido em uma simples pergunta: o que deve ser considerado como moeda?

Friedman e Anna Schwartz em ''Monetary History of the

United States" discutem em mais de 110 páginas qual a definiçfo apropriada de moeda e concluem:

". . . that the definition of money is to be sought for not on

tenta tive scientific construct to be invented like 'length' or 'tempera-ture' or 'force' in physics1

• "

Entretanto, o que se constata é que a moeda tem sido defmida, essencialmente, como sendo um meio de troca basicamente composto de papel-moeda em poder do público mais depósitos à vista.

Logo, ao surgirem ativos fmanceiros líquidos capazes de

substi-tuir a moeda, deve ocorrer uma queda na demanda por este meio de troca. Este deve ter sido um dos motivos capaz de explicar o aumento

da velocidade renda da moeda nos últimos 30 anos, como pode ser

visto nos diversos gráficos a seguir.

Este efeito, é óbvio, cria dificuldades no controle da liquidez. Se

for admiti40 que o agente econômico deseja manter parte do seu esto-que de riesto-queza na forma de ativos líquidos e esto-que a sociedade tenha capacidade inventiva para gerar novos tipos de ativos fmanceiros, que sejam substitutos parciais aos já existentes, a liquidez reaI da economia pode se tornar crescente e o Banco Central, ao tentar controlar a dez, pode encontrar uma força end6gena contrária, criadora de liqui-dez, anulando parcialmente sua política monetária.

1.2 Objetivo do estudo

Embora este problema não seja modernol , continua sendo

rele-vante captar os efeitos das inovações fmanceiras3 sobre a economia. Para tanto serão estudados os determinantes da variação da velocidade renda da moeda e como a inovação fmanceira influencia cada um dos componentes da moeda convencionalmente definida: papel-moeda em poder do público e os depósitos à vista. Além disto, será analisado um

caso específico de inovação fmanceira - o open-market. Daí resultam

algumas conclusOes importantes, como a de que a busca de uma defi-nição ideal de moeda pode ser ~ pesquisa da pedra filosofaI e que o mellior agregado a controlar é o mais elementar de todos: o papel--moeda em poder do público.

1 FRlEDMAN, M.

a

SCHW ARTZ, Anna. Monetllry hUtory 01 the United Stfltes.p.137.

lWicksell analisou este problema em "Lectures lI" -1935, onde mostra que ao suIgir novos ativos fmanceiros ocorre um aumento na velocidade renda da moeda.

50 55

50 55

Brasil

60 65

Gráfico 1.1

Velocidade Renda da Moeda

Estados Unidos da América

t

I~

I

I

2

I 1

I

o

i

70 75 80 50 55 60 65 70 75 80

Inglaterra Holanda

,

I

1

I

I

II

III

oI

60 65 70 75 80 50 55 60 65 70 75 80

Obs.: Os valores apresentados são dos respectivos logaritmos.

1.3 Estrutura da análise

Para desenvolver esta tese optou-se por apresentar uma análise do que é liquidez na economia. Ou seja, explicar esta qualidade dos diversos ativos ftnanceiros.

O capítulo seguinte é um

survey

de diversos trabalhos nesta área. Sugestões de política monetária segundo diferentes autores como os membros do comitê Radcliffe na Inglaterra, Gurley e Shaw nos E.V.A., Thomas D. Simpson ainda nos E.V.A. e Contador no Brasil serão apresentadas.Em seguida tem-se uma apresentação do histórico das inovações fmanceiras pós 1964 no Brasil. Sendo que a razão de utilizar-se o ano de 1964 como data base deve-se ao fato de que somente nesta fase é que a inovação fmanceira começou a fazer parte de nossa economia.

Na parte analítica inicial, estudam-se os diversos dete.minantes da função demanda por moeda. Isto permite justificar, em termos qualitativos, o comportamento de alta da velocidade renda da moeda no longo prazo.

Em seqüência, estuda-se o efeito de longo prazo das inovações fmanceiras na demanda por moeda, assim como o comportamento da velocidade renda da moeda frente aos motivos que apressam o surgi-mento das inovações.

Desenvolve-se um modelo que assume a hipótese de que um

aumento na expectativa da taxa de juros4 gera o incentivo necessário

à

pesquisa e elaboração de inovações fmanceiras. Este modelo é testado para o caso brasileiro nos últimos 35 anos.

A seguir, testam-se os efeitos do mercado aberto como elemento

de inovação fmanceira, diminuindo a demanda por depósitos à vista

em razão, principalmente, das cartas de recompra, assim como seu efeito de aumentar a liquidez dos ativos fmanceiros que pertencem ao

portlo/io das diferentes instituições do mercado aberto.

Por fim, tem-se a conclusão do trabalho com as sugestões quan-to à política monetária que deve ser adotada na presença das inova-ções, distinguindo as metas de curto prazo das de longo prazo.

40 aumento na taxa de juros é associável, no longo prazo, a um aumento na taxa de inflação. Esta corresponde a um prêmi" na taxa de juros nominal. De

fato, se considerarmos a taxa de juros real (r ) constante, a taxa de juros nomi-nal ( i ) será dada por:

i=r+rf

2.UQUlDEZ

2.1

IntroduçioA definiçlo de liquidez é certamente uma das mais abstraias eJl1 economia. De fato, nlo é possível caracterizar com precisão o que é esta "qualidade" de diversos ativos fmanceiros, sendo mais simples criar um padrfo de medida e com ele comparar os ativos existentes. Por exeplplo, poder-se-ia gerar uma medida de liquidez, onde o ativo

mais ilíquido (possivelmente capital humano) teria liquidez O e onde o

ativo mais líquido (moeda) teria liquidez 1.

Na verdade, este é o mesmp problema de outras ciências, pois, por exemplo, em Física a força não é definida. Ela é simplesmente constatada, sendo, a partir daí, usados determinados padrões para medi-la.

Com isto em mente, o melhor caminho para defmir liquidez parece ser J1 análise das características dos diversos ativos existentes na economia, para, em seguida, de uma maneira global, captar em termos psicológicos o efeito da liquidez na sociedade.

2.2 Caracterização da Iiquidez

Um ativo ou um bem é tanto mais líquido quanto menor a dis-perslo encontrada em seu valor, em um determinado período de tem-po, pelos agentes econôÍDicos. Quanto maior a dispersão encontrada na avaliaçlo de um bem entre indivíduos, maiores 510 os custos tran-"sacionais envolvidos em sua negociaçã'o e mais difícil se torna sua

troca por outro bem. "

Desta maneira, a forma analítica e prática de mensurar liquidez poderia ser a variaçã'o relat~a do preço de um determinado bem em um tempo limitado, ou seja:

L=-

àPPàt

( 2.1 )

onde: L seria o índice de liquidez, P o preço do bem e t o tempo.

o preço de um bem, objeto do estudo, em um espaço de tempo fixo. Neste caso, a moeda teria como índice de liquidez O e o capital humano um índice de liquidez desproporcionalmente menor.

O relevante aqui é a detenninaçlo dos fatores que garantem liquidez a um bem. Dentre os possíveis, destacam-se, quase que de imediato, a homogeneidade do bem, sua ampla utilizaçl'o pelos agen-tes econômicos, o azar moral e o sistema de comunicaçl'o.

~ certo que qualquer

bem

pode desempenhar o papel de meiode troca, provavelmente com custos maiores que a moeda. Por exeQl-pIo, é perfeitamente possível tomar um refrigerante, pagar com um relógio e receber o troco em moçda. Mas é i~almente certo que esta operaçfo envolverá um custo superior ao do refrigerante, se fQsse pago simpleSQIente em moeda. O comerciante, vendedor do refrigerante, tem noção de quanto vale um relógio, sabe que vale mais do que um refrigerante, porém, devido ao desconhecimento preciso do valor, só se disporá a aceitá-lo por um preço, em média inferior ao que realmen-te vale. Caso o relógio estivesse em urna caixa e nl'o tivesse sido usado, a inexistência de desconfiança quanto à possibilidade de estar quebra-do diminuiria a diferença entre o valor aceito e o valor de mercaquebra-do quebra-do relógio.

A assimetria de informaçOes é responsável em grande parte pela iliquidez de certos ativos. Irnagine-se o seguinte problema: um

indiví-duo A compra um carro novo em urna agência de automóveis. Em

seguida, por qualquer motivo, tenta revendê-lo ao indivíduo B. Este último, por desconhecer as razões que motivaram a venda, descoofla que o carro nl'o está em perfeitas condiçOes, caso contrário, não se tentaria vender algo que acabou de ser comprado. O valor de revenda do carro cai de forma substancial, entre outras causas pelo fato do comprador deter menos informações sobre o estado do bem em ques-tão que o vendedor.

Por outro lado, caso o preço de um carro pouco usado se

apro-ximasse de um novo, quando se comprasse um carro novo que não estivesse em perfeito estado, tudo a fazer seria vendê-lo ao comprador desinformado. Como esta corrente não pode continuar indefinida-mente, o problema de programaçl'o dinâmica obriga a uma diferença substancial entre o preço do automóvel novo e o do usado como solu-ção de equilíbrio. Portanto, certos bens, por características próprias, não possuem liquidez mesmo que vários indivíduos o possuam. Isto pode ser encarado como uma violaçfo do princípio da homogenei-dade. Mas é mais simples considerar que carros novos e carros usados são bens diferentes.

2.3 Demanda por Uquidez

o

indivíduo retém uma parcela de seu patrimônio, sob a formade ativos líquidos, no intuito de otimizar a relaçl'o entre custos de transaçl'o e o custo de reter aqueles ativoss .

Várias do as razões que levam um indivíduo a demandar liqui-dez: a incerteza quanto aos preços e desejos futuros, a impossibilidade de manter em estoque bens para serem consumidos no futuro.

Ao procurar maximizar sua utilidade ao longo do tempo, o indi-víduo se defronta com o trade-off entre rentabilidade e liquidez. A primeira proporcionando urna taxa de crescimento mais elevada do seu patrimônio. A segunda urna maior eqciência alocativa, período a período, permitindo que o indivíduo se aproxime mais da cesta de bens que lhe proporcione um maior nível de bem-estar. Quanto menos líquido um bem, maior o custo envolvido na sua troca por outro. Além do fator inibidor da troca em si, este custo acabará tendo que ser deduzido do maior retorno que este ativo proporcionou. Portanto, quanto menores as incertezas quanto aos parâmetros e gostos futuros, IÍlenor a necessidade de liquidez no portfolio dos agentes econômicos. Por outro lado, à medida que a incerteza aumenta e há expectativa de constantes alterações no patrimônio, um aumento na demanda por ativos de alta liquidez se faz presente.

A moeda, por ser de longe o ativo mais líquido da economia e também oferecer a menor esperança de retorno, é mantida normal-mente em quantidades mínimas, o que possivelnormal-mente confere estabili-dade à sua demanda. Excluindo-se casos como o da armadilha da liqui-dez, onde a demanda especulativa por moeda era responsável pelo excesso de demanda verificado, a moeda é utilizada basicamente para trocas e com o intuito de precaução contra a possibilidade de uma

despesa imprevista. Porém, à medida que os meios de comunicação

evoluem, novos ativos fmanceiros surgem, diminuindo a necessidade de ativos monetários.

A demanda por moeda é influenciada pelo grau de liquidez dos demais ativos e também pelo custo de retê-la. Assim, o Banco Central ao conduzir uma política de substituir moeda por títulos, além do clássico efeito da redução da demanda por moeda provocada pelo aumento das taxas de juros necessários à colocação dos títulos e do menos clássico efeito da substituição da moeda por títulos, pois estes possu('!m alguma liquidez, provoca ainda o aumento da liquidez dos

títulos ao aumentar a sua participação nos ativos da economia e ao difundi-los através dos agentes econômicos. Portanto, é de se esperar que a substituição da moeda por outros ativos seja crescente com o

aumento do volume de ativos nã'o monetários.

-O estado dos ativos também tem influência sobre a demanda por

moeda, pois à medida que o setor fmanceiro vai se sofisticando, novos

ativos vã'o surgindo e desempenhando parte das funções da moeda. O

mesmo ocorre com o avanço dos meios de comunicaçã'o, que ao tornar mais líquidos outros bens, reduz a necessidade de moeda. Este proces-so, no entanto, é relativamente lento, o que confere à demanda por

moeda uma certa estabilidade a curto prazo. Porém, ao longo

do

tempo, a evoluçã'o da tecnologia deve provocar uma queda contínua da demanda por moeda como proporçã'o do produto nominal.

Com a introdução da moeda sob a forma de papel, a demanda foi experimentando um acréscimo ao longo do tempo, à medida que a

populaçã'o se acostumava com este ativo. Os governos podiam emitir

3. EVOLUÇÃO DA MOEDA

A EVID~NCIA INGLESA, AMERICANA E BRASILEIRA

3.1 Introdução

As inovações fmanceiras não são recentes. Na verdade, estudos vêm sendo efetuados há anos de diversas formas. Dentre estes, desta-ca-se o trabalho do comitê Radcliffe, em 1957 na Inglaterra, o qual, de maneira informal, apresenta os efeitos das inovações e quais pode-riam ser suas influências sobre a política monetária. Na mesma década, tem-se o ll!iigo de Gurley e Shaw "Financial aspects of economic development" analisando os efeitos das inovações fmanceiras na polí-tica monetária americana. Este tipo de trabalho se repetiu nas últimas duas décadas, até que em 1980 Thomas D. Simpson no artigo "The redefined monetary aggregates" redefme formalmente os agregados monetários dos E.V.A.

No Brasil, esse problema n[o mereceu a devida atenção acadê-mica, possivelmente em razão das inovações fmanceiras terem

come-çado a marcar nosso cenário econômico recentemente. Ainda assim,

na década de 70, Contador produziu diversos estudos pretendendo mostrar a necessidade de redefinir a moeda e a importância da alte-ração na forma do controle monetário.

3.2 "The Radcliffe Report"

o

Comitê de Trabalho do Sistema Monetário (composto pelochairman Lord Radcliffe, dois homens de negócios, dois banqueiros, dois líderes trabalhistas e dois economistas acadêmicos) foi indicado em maio de 1957 para pesquisar a moeda e o crédito no sistema fman-ceiro inglês e fazer sugestões.

O relatório apresentado não atendeu às formalidades de

pesqui-sa. ~ repleto de erros e afirmações conflitantes. As hipóteses 0[0

foram submetidas às mais primitivas verificações empíricas. Na ver-dade, a metodologia do relatório é do tipo: "a opinião formada in-dica", "conjectura pessoal" etc. Em nenhum lugar do relatório existe a preocupação de apresentar um modelo econômico formal.

fmanceiros são relevantes à política monetária. Os bancos formam somente um subconjunto das instituições fmanceiras e o controle da moeda é apenas um dos aspectos de toda a política fmanceira.

Desta forma, o conútê tenta defmir o que deve ser controlado para que as variáveis econônúcas de praxe - demanda agregada,

pre-ços - tenham suas metas atingidas. Ele não oferece uma defuúção

explícita de moeda, todavia parte pflra a análise de um conjunto maior onde a moeda é meramente mais um elemento. Este conjunto possui uma liquidez - qualidade de um agregado monetário - que é compos-ta pela liquidez da moeda propriamente dicompos-ta e da moeda ( crédito) que os indivíduos podem utilizar - "the money people can get hold or,6 . De acordo com o relatório, a liquidez do setor privado aumentaria pelos empréstimos dos bancos comerciais e de outras instituições fmanceiras, porque tais empréstimos aumentariam a oferta de fundos emprestáveis, e o aumento da liquidez estimularia a despesa. A impor-tância das instituições fmanceiras não residiria em suas obrigações líquidas criadas, mas sim noa ativos que elas possuem 7•

Mas, ainda assim, reconhecem o importante significado do esto-que de moeda. As outras classes de ativos não são tão convenientes quanto a moeda propriamente dita para a utilização dia a dia. Essa inferioridade é compensada por uma rentabilidade. Porém, o sistema fmanceiro ao evoluir oferece cada vez mais um maior número de ati-vos, bons substitutos à moeda convencional.

A conseqüência deste posicionamento é que para o controle da inflação o conútê não se atém à oferta monetária. Para ele o controle deve ser exercido sobre a liquidez (a moeda refletindo somente um subconjunto), ou seja, um controle direto da capacidade de emprés-timo, incluindo os intermediários não bancários.

Apesar da falta de obrigação do conútê com a parte técnica, ele deixa bons frutos para o futuro. Dentre eles, destacam-se a defuúção de liquidez - "the money people can get hold or' - e a importância que as inovações fmanceiras podem apresentar para o controle dos agregados monetários. Pode-se argumentar que o conútê radicaliza, quando preconiza um controle global dos agregados fmanceiros. O relevante é constatar que o efeito expansionista das inovações sobre a

6"The Radcliffe report" - ob. cit., p. 133.

7 A sua visão no que diz respeito à liquidez e às instituições ilnanceiras é que a

moeda já havia sido reconhecido.

3.3 "Financiai Aspects of Economic Development"

De acordo com Gurley e Shaw, o desenvolvimento econômico é

também função de institucionalização da poupança e do investimento, o que diversifica o fluxo de fundos emprestáveis e as múltiplas varie-dades de exigências fmanceiras. O desenvolvimento seria reflexo não só do mercado real como também do setor financeiro da economia.

Porém, ao contrário do comitê Radcliffe, eles se preocupam com a noção de equilíbrio do sistema. Observam que o equilíbrio entre poupança e investimento deve existir. Ou seja, que os fundos emprestáveis ofertáveis sejam iguais aos fundos emprestáveis deman-dados, e que a variação dos ativos financeiros dos agentes econômicos superavitários se iguale à variaçãQ dos passivos fmanceiros dos agentes econômicos deficitários.

Assim sendo, a importância relativa do sistema bancário dimi-nui. E isto vem ocorrendo, segundo Gurley e Shaw, desde 1900, quando a inovação e o crescimento dos outros intennediários fman-ceiros diversificaram os canais através dos quais os fundos

emprestá-~fu~

.

Esta análise leva a um desvio da doutrina convencional ao consi-derar o sistema bancário como mais um entre os intennediários fman-ceiros. Nem os bancos nem os outros intennediários geram fundos emprestáveis. Isto é prerrogativa dos agentes econômicos superavitá-rios. Os agentes fmanceiros têm somente a capacidade de criar fonnas especiais de ativos fmanceiros que as unidades superavitárias podem acumular como recompensa ou garantia do capital poupado.

Isto amplia a defmição de moeda, pois permite a inclusão de outros ativos fmanceiros liquidos. E, como a moeda convencional passa a representar uma proporção cada vez menor dos ativos fman-ceiros, o approach monetário para a análise da renda e da taxa de juros perde precisão. Para se usar a teoria quantitativa, deve-se colocar res-trições cada vez mais fortes nos componentes da moeda, pois se não a velocidade passa a ser crescente8 .

8Evidentemente a oferta monetária permanece em equilíbrio com a demanda. Logo, suponha que os agentes econômicos emitam débitos em uma pro]?orção

a

de seus déficits, os quais, por outro lado, representam uma proporção p da ren· da nacional. A emissão à dívida será, portanto, a(3y. Os agentes econômicos a uma taxa de juros dada podem resolver reter a da dívida, o que significa que(1 - a) a (3 y será o incremento na demanda por encaixe monetário. Se o incre· mento na demanda transacional for t!:::. y. o aumento total na demanda será tM = (1 - a) a(jy +t !:::.y, ou seja, !:::.V /!:::.y ~ (1 - t) - (1 - a) a(jy / !:::.y.

Logo, quanto maior 6y para um dado y, menor deverá ser 6M para um

Esta distorçã'o deveria ser reconhecida, quando os ativos finan-ceiros suplantassem os ativos monetários. O controle monetário linúta a oferta de um único ativo fmanceiro. Com uma estrutura fmanceira sofisticada, o controle monetário passa a ser um meio com eficiência decrescente para regular o fluxo de fundos emprestáveis. O controle fmanceiro, como sucessor do monetário, regularia os ativos fmanceiros de todas as formas - "tight fmance and cheap fmance" seriam os sucessores de "tight money and cheap money". Caso contrário, as autoridades monetárias que permanecessem no controle tradicional poder-se-iam achar, cada vez mais, incapazes para influenciar as variá-veis macroeconômicas, quando as instituições fmanceiras se desenvol-vessem.

3."

"The Redefined Monetary Aggregates"O trabalho de Simpson é mais objetivo que os dois analisados anteriormente. Como o próprio título expressa, redefme-se de maneira formal os agregados monetários.

Este trabalho teve origem em "A proposal for redefming the monetary aggregates", onde o autor constatou que em funçã'o das inovações fmanceiras e das mudanças institucionais, as características dos agregados monetários retidos pelo público foram sensivelmente alterados.

E, para agregar estes novos ativos fmanceiros, a opçã'o adotada foi combinar ativos monetários semelhantes a cada nível de agregaçã'o. É certo que para tanto incorreu-se em arbitrariedades, porém geraram--se novos ativos monetários. De um modo geral sã'o:

MiA Moeda mais Depósitos à vista

MiB MiA +NOW+ATS

M2 MiB + acordos de recompra em bancos comerciais, depósitos

de poupança e pequenos depósitos

M3 M2 + grandes depósitos a prazo, acordos de recompra emitidos

por associações de poupança e empréstim09

3.5 Bruil

Como já foi observado, a recente evoluçã'o fmancein nã'o justi-ficou a elaboraçã'o de estudos acadêmicos sobre o assunto. Nã'o obs-tante, Contador na última década pesquisou novos ativos fmanceiros e suas influências de diversas formas.

9Para maiores detalhes veja SIMPSON, Thomas D. 1he redefined monetary

Sobre este assunto quatro trabalhos merecem destaque: "Merca-do de ativos financeiros no Brasil"; "Desenvolvimento fmanceiro, liquidez e substituição entre ativos no Brasil"; A oferta de moeda e desenvolvimento fmanceiro" e "O conceito de moeda no Brasil, uma· sugestão" .

No primeiro trabalho, apesar de não ter tido como objetivo básico analisar os substitutos à moeda, Contador observou que os novos ativos fmanceiros, que estão substituindo papel-moeda e depó-sitos à vista, sofrerão a concorrência de outros ativos mais sofIsticados e adequados a uma economia mais desenvolvida. Com isto, levanta a hipótese de que o conceito convencional - Ml - seja um indicador defIciente de política monetária, assim como de que a pressão dos novos ativos fmanceiros em crescimento superior ao da moeda seja uma fonte de inflação.

Ativo Financeiro

Depósitos a prazo Depósitos de Poupança Letras Imobiliárias

Quadro 3.1

Elasticidade

Elasticidade de Substituição com aMoeda

8,20 8,14 5,56

No trabalho seguinte "Desenvolvimento fmanceiro, liquidez e substituição entre ativos no Brasil", o autor estudou os impactos dos aumentos dos outros ativos fmanceiros no Brasil10 nos critérios con-vencionalmente adotados para efeito de política monetária e fiscal. Sugere que os agentes econômicos estejam substituindo, de forma gradativa, moeda por outros ativos líquidos. Usando a metodologia desenvolvida por Chetty11 , ele determina a elasticidade de substitui-ção entre moeda e outros ativos fmanceiros. Em conseqüência, propõe uma nova defmição de moeda que esteja entre os seguintes resultados:

M' = M + 0.3 (DP + CP) + 0.007.LI

M'=M+DP+CP

( 3.1 )

(3.2 )

IONo período 68-73 o crescimento em termos reais dos principais ativos fman-ceiros atingiu em média 9% para M l' 25% para depósitos a prazo com correção monetária, 22% para Letras de Câmbio, 30% para ORTNs, 41 % para fundos mú-tuos e 54% para depósitos de poupança.

onde: M é a definição tradicional de moeda, DP sfo os depósitos a prazo, CP sfo os depósitos de poupança e LI sfo as letras

imobiliá-rias. O autor observa, porém, que a combinaç4'o desejada de ativos tende a modificar-se com o desenvolvimento econômico e que isto, inclusive, pode ser fator de pressfo de excesso de liquidez, caso negli-genciado.

Em "A oferta de moeda e desenvolvimento financeiro", Conta-dor estudou os mecanismos através dos quais os efeitos desestabiliza-dores da criaç4'o e expansfo de ativos afetariam a economia. As cur-vas de demanda e oferta de moeda se tornariam mais elásticas às

taxas de juros, propiciando maior instabilidade no curto prazo. Ao contrário dos trabalhos anteriores, sugere, de forma explí-cita, algumas medidas que aumentem o poder de controle da liquidez pelas autoridades monetárias. Dentre elas destacam-se: controlar os depósitos à vista nas caixas econômicas e restabelecer o encaixe

com-pulsório para depósitos a prazo12 e de poupança.

No último trabalho, a tônica não difere das anteriores. Pela

difi-culdade de deftnir a moeda e pelo intenso crescimento dos estoques de ativos fmanceiros não monetários, Contador propõe defmir um novo agregado monetário que fosse, em linhas gerais, melhor correlacionado com a renda1 3 •

12 A Resolução n'? 243, de janeiro de 1973, eliminou o encaixe compulsório., Em 16.09.82, no entanto, a Resolução n'? 761 restabeleceu este instrumento.

130 autor pode ter incorrido em erro metodológico ao considerar como o indicador mais adequado de moeda aquele agregado monetário melhor correla-cionado com a renda nominal e preços. Aimal, como observa Gonçalves (1981/A), se o critério fosse este, a deímição mais adequada seria M2 - MJ,

4. EVOLUÇÃO FINANCEIRA

4.1 Introdução

Em uma economia existem os agentes com excesso de poupança e os deficitários de poupança. Para que estes recursos sejam canaliza-dos entre os indivíduos é necessário o intermediário fmanceiro, ou seja, o indivíduo ou instituição habilitado a repassar os recursos, aumentando a eficiência na economia. O ganho deste agente econô-mico origina-se no spread, isto é, a diferença entre o repasse e a cap-tação.

Neste processo, o poupador permite que o sistema fmanceiro realoque os recursos para as atividades mais produtivas, maximizando o resultado do portfolio da economia. Os riscos e os custos da

infor-mação diminuem, aumentando a eficiência.

Porém, para efetuar estas operações, é preciso que existam ati-vos fUlanceiros que permitam a captação de recursos. Surgem, então, os substitutos dos depósitos1 4 com diversas influências na política

monetária.

De forma heurística é fácil perceber, em um plano teórico, as conseqüências possíveis do surgimento dos substitutos dos depósitos.

Eles são uma forma alternativa de reter moeda. Antes que estes novos

ativos financeiros surgissem, os poupadores geralmente retinham moe-da ou depósitos à vista. Entretanto, quando estes novos ativos são criados, têm-se mudaDças na estrutura das taxas de juros, levando à

mudança nos portfolios.

Os efeitos macroeconômicos, resultantes destes substitutos de

depósitos, podem ser analisados da seguinte forma: suponha-se que

estamos com uma oferta monetária dada por MO / P e rO, como

140S substitutos dos depósitos são assim chamados pela semelhança com os

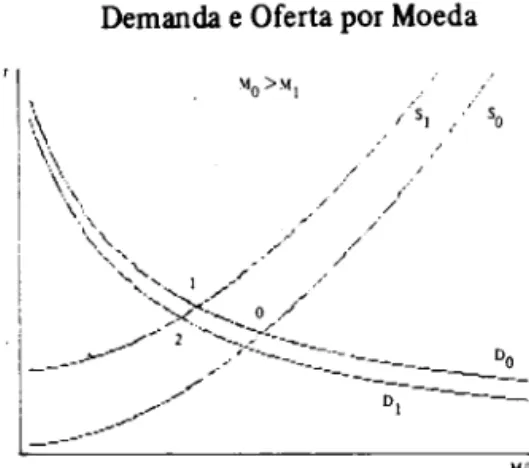

pode ser visto no gráfico 4.1 abaixo:

Gráfico 4.1

Demanda e Oferta por Moeda

M/P

onde: r é a taxa de juros, P o nível geral de preços e y o PIB real.

Se o Banco Central resolver contrair a oferta monetária para M1' a

curva So se deslocará para a esquerda - S 1. O ponto iniciãI de

equilíbrio passará de O para 1. As taxas de juros tenderão a subir, diminuindo y. No entanto, se as instituições fmanceiras bancárias e

não bancárias introduzirem novos ativos fmanceiros, em resposta à

res-trição monetária, a demanda por moeda diminuirá. Ou seja, a curva

DO se deslocará para a esquerda Dl e o efeito sobre as taxas de juros

será menor. Em outras palavras, o resultado teórico da introdução dos substitutos do depósito é diminuir a resposta de y por mudanças na

política monetária.

Este resultado pode ser visto também no gráfico 4.2 da LM.

Gráfico 4.2

Elasticidade da Demanda por Moeda

---/

/

/

/

"

-' .-'., .... LM)

..-/

Com a introdução de novos ativos fInanceiros, substitutos par-ciais à moeda, a elasticidade da demanda por moeda aumentou, o que, grafIcamente, equivale a ter uma rotação no sentido horário da curva LM.

Mas, para que este sistema funcione, existe a necessidade de se ter estímulos à poupança. A decisão de poupar ocorre basicamente a nível individual, dada as opções entre consumir agora ou postergar o consumo para o futuro. E, de um modo geral, para que o indivíduo seja estimulado a poupar, existe a necessidade de se ter ganhos reais, ou, pelo menos, uma expectativa positiva quanto a isto. Salvo exce-ções conjunturais, ninguém poupará sabendo que os recursos existen-tes no futuro não pennitirão que o consumo futuro iguale o presente. Quando isto ocorre, a sociedade passa a consumir em função dos recursos que seriam poupados, gerando escassez de recursos no mer-cado de crédito. A pressão da demanda no mermer-cado de crédito eleva as taxas de juros, proporcionando um aumento na rentabilidade das pos-sibilidades de poupança, atraindo novamente os recursos marginais para este setor da economia. Mas quando se tem dispositivos legais proibindo que as taxas de juros remunerem de fonna efetiva as pou-panças, o processo deixa de ser este.

4.2 Evolução fmanceira do 8ruil pós 1964

A economia brasileira viveu esse dilema até o ano de 1964. O sistema fmanceiro pennaneceu inibido em razão da Lei da Usura (Decreto n? 22.626, de 7 de abril de 1933, limitando as taxas de juros em 12%). Ela revogou a lei de mercado em que o preço reflete o eqUI-líbrio entre a oferta e a demanda de crédito. As taxas de juros reais eram negativas.

Na verdade, o que existia era desintennediação fmanceira. De fato, não havia motivo para a evolução fonnal deste segmento da economia, pois não havia possibilidade de negócios. Pelo gráfIco 4.3 isto é fácil de ser observado.

Com 12% de juros era inevitável que se observasse um diferen-cial profundo entre a demanda e a oferta de crédito, face a inflação bem mais elevada. Este diferencial, no entanto, não impedia a ativi-dade deste setor da economia. De fato, a expectativa de ganho do banqueiro era grande, visto que seu custo de captação era baixo e havia espaço para exigir reciprocidades de fonna a aumentar o seu retomo.

Gráfico 4.3

Demanda e Oferta de Crédito - Taxa de Juros Tabelada

\

\

\

\

... -.,:~'

.1'/"

-12% 1---,-''---==----_____ _

---c

i) Encargos adicionais. Além das taxas de juros legais, eram cobrados outros serviços como abertura do crédito, seguros. E estes encargos eram inflacionados de forma a elevar o custo do empréstimo ao nível desejado.

ü) Contas especiais. Neste caso, o banqueiro emprestava ao

mutuário mais do que este precisava. O excesso permanecia no banco proporcionando saldo médio.

Este processo justificou a evoluçã'o do número de agências ban-cárias no passado, pois observa-se que a forma de captar recursos era via depósitos à vista. Aos clientes nã'o restava outra opçã'o. Com isso, os banqueiros passaram a disputar com avidez a clientela, aumentando o número de agências bancárias, que 510 as fontes primárias de cap-taçã'o.

É óbvio que esta situaçãO gerou um forte custo adicional à eco-nomia. Porém, em 1964, o sistema como um todo passou por um

processo de profunda reformai 5.

Na área econômico-fInanceira, uma completa. equipe técnica preocupada com a evoluçã'o da moeda e, principalmente, com o siste-ma fInanceiro passou a orientar os novos rumos, adotando profundas reformas institucionais.

Em 16 de julho de 1964, criO\l-se a correçã'o monetária - Lei

n~ 4357. Talvez esta tenha sido a medida mais importante.

Gradual-mente ampliada às mais diversas formas de instrumentos fInanceiros

(contratos, tarifas de serviços, valores contábeis), ela despertou a economia para ativos financeiros mais complexos. Logo, quase todos

os ativos fmanceiros foram indexados. A exceção ficou por conta dos

meios de pagamento.

De

fato, por sua demanda ser uma solução decanto, ou seja, existir uma demanda cativa para este tipo de ativo, nlo havia a necessidade de estender a correção monetáriá aos meios de pagamento. O resultado da correção monetária foi, portanto, anular o efeito nefasto da Lei da Usura16 , tomando possível distinguir a taxa real de juros da nominal.

Em seguida houve a Lei n~ 4380 - 21 de agosto de 1964

-estabelecendo o Sistema Financeiro de Habitação e o Banco Nacional

de Habitação. Em 31 de dezembro de 1964, as alterações no

pano-rama institucional continuaram. A Lei n~ 4595 criou o sistema

finan-ceiro nacional, composto do Conselho Monetário Nacional (CMN), Banco Central (BACEN), Banco do Brasil, Banco Nacional de

Desen-volvimento Econômico (BNDE)1 7 e demais instituições fmanceiras

públicas e privadas. As instituições criadas pela lei foram o CMN e o BACEN substituindo a Superintendência da Moeda e do Crédito (SUMOC). Com isto, se pretendia que o crescimento econômico fosse alcançado, acompanhado da estabilidade dos preços.

O CMN seria o responsável pela formulação da política monetá-ria e creditícia, enquanto o Banco Central se encarregamonetá-ria de sua exe-cução. Começava com isto a figura do Banco Central como comprador e vendedor de títulos públicos, fmanciando o déficit público com recursos não inflacionários.

Com a Lei n~ 4728 - 14 de julho de 1965 - foi regulamentado

o mercado de capitais brasileiro, surgindo, de forma defmida, os bancos de investiment'?s e outras instjtuições fmanceiras.

A 11 de agosto de 1970 surgem, fmalmente, as L TNs (Letras do Tesouro Nacional), propiciando rápido desenvolvimento do mercado aberto.

O próximo passo na evolução fmanceira foi quando em 1970

substituiu-se as operações de redesconto pela compra e venda de títu-los públicos. Neste ponto, o mercado aberto passou a ser o mais im-portante instrumento de política monetária.

Este processo é simples de entender, quando se observa que as instituições financeiras trabalham alavanca das. Necessitam captar recursos para fmanciar suas carteiras de títulos, bancando o risco dos diversos ativos que constam em seus portfolios. É neste contexto que

16 A Lei da Usura ainda é válida. No entanto, teoricamente, não se pode pagar além da correção monetária mais 12% a.a. de juros.

surge a carta de recompra. A empresa, ao captar recursos de um agente econônúco, garante-lhe uma taxa prefIxada, oferecendo como lastro seu ativo fmanceiro.

É óbvio que isto gerou um ônus ao Governo e, mais especifIca-mente, ao Banco Central. Pouco a pouco, este, para fazer política monetária, passou a enfrentar o dilema entre retirar moeda, que é o ativo com máxima liquidez existente na economia, substituindo-a por títulos com liquidez crescente I 11 •

Como já foi observado, antes da correção monetária o mercado fmanceiro estava com custos transacionais bem elevados, difIcultando a intermediação fmanceira. Mas quando se tomou possível a realização de ganhos reais, começou a ocorrer uma dinâmica evolução financeira. O aumento na demanda por ativos com correção monetária fez com que o sistema respondesse criando e expandindo a oferta dos ativos

não monetários. É certo que isto gerou um aumento no bem estar da

econonúa. Afmal, aumentou um grau de liberdade. Mas este processo propiciou o surgimento de uma massa crítica por estes novos ativos fmanceiros, aumentando-lhes a liquidez e tornando-os substitutos mais próximos da moeda.

Em outras palavras, a sociedade levou algum tempo até se habi-tuar a trabalhar com os papéis com correção monetária. Mas, com o Banco Central fazendo esforço para estabelecer um mercado para os títulos públicos, que fmanciasse o défIcit público de forma não infla-cionária, propiciou um meio de aprendizagem gratuito às empresas e indivíduos para a aplicação de seus encaixes ociosos, na forma de um ativo mercado secundário. Logo, da iliquidez total existente no início passou-se para um estágio de aumento de liquidez dos diversos ativos fmanceiros.

Esta fuga da riqueza na direção de ativos menos líquidos resul-tou em um aumento da velocidade renda da moeda nos últimos 20 anos. Este aumento redundou em uma pressão maior sobre os preços, devendo, pois, ser considerado no combate à inflação. Ou seja, a deci-são econômica de manter a taxa de expandeci-são monetária constante para evitar uma aceleração dos preços deve ser revista, levando em consideração o efeito da substituição da moeda por outros ativos fI-nanceiros.

111 A curva LM do Brasil passou pelo processo de rotação especificado no

Instituição Bancos Comerciais

Bancos de Investimento

Sociedades de Crédito, Financiamento e Inves-timento (Financeiras) Companhias de Leasing

Sociedades de Crédito Imobiliário

Associação de Poupan-ça e Empréstimo Caixas Econômicas

Tabela 4.1

Instituições do Sistema Financeiro do Brasil - Pós 1964

Fontes de Fundos Depósitos à vista

Depósitos a prazo Fundos estrangeiros Fundos do Governo

Outros .

Depósitos a prazo Fundos estrangeiros

Realocações de impostos dos fundos do governo para investimento no mercado de ações (Fundo 157)

Letras de Câmbio

Empréstimos internos Empréstimos estrangeiros Letras Imobiliárias Cadernetas de Poupança Cadernetas de Poupança Letras Hipotecárias Depósitos à vista Depósitos a prazo Cadernetas de Poupança

Uso dos Fundos

Empréstimos às empresas

Empréstimos pessoais Crédito rural

- Papel do Governo Outros

• Empréstimos às empresas

Underwriting de ações

Administração dos fundos devolvidos I.R. - Administração da Lei 1.401 sobre

inves-timentos estrangeiros no mercado de ações

Crédito ao consumidor

Operações de Leasing

Financiamento de Imóveis

Financiamento de Imóveis

- Crédito Pessoal Outros Empréstimos

Empréstimos do SÍstema Financeiro da Habitação

IV

IV Tabela 4.2

Ativos Financeiros Existentes no Sistema Financeiro Brasileiro

Ativos Financeiros ORTN Obrigação Reajustável do Tesouro Nacional

Emissor Tesouro Nacional

Prazo e Rendimento 1) 2 anos, correção monetária +6% de

juros

2) 5 anos, correção monetária +8% de juros, sendo o resgate passível de ser realizado pela desvalorização cambial.

Obs.: Os iuros são pW!os a cada se-mestre, sob a ORTN defasada o que implica queda dos juros.

LTN - Letra do Tesouro Tesouro Nacional 91, 182 e 365 dias - O rendimento é função do desconto.

Nacional

Caderneta de Poupança

Letras Imobiliárias

Certificados de Depósitos Bancários e RecIbo de Depósito Bancário

Letras de Câmbio

Sociedades de Crédito Imobiliário - Associa-ções ,d~ Poupança e Emprestunos

Sociedades de Crédito Imobiliário

B. de Investimento B. Comerciais B. de Investimento B. Comerciais

Correção Monetária mais 6% de juros. Para se ter direito a juros, exige-se de-pósito de 3 meses.

C - 3 a 10 anos; D - 1 a 10 anos; F - 5 a 10 anos.

Prazo Mínimo de 180 dias e rendimen-to prefIXado.

Sociedades de Crédito, Idênticos aos CDBs. Financiamento e

Inves-timentos - Bancos de Investimentos

Fonte: PELÁEZ, C.M. & SUZIGAN, W. Oh. cit., p. 325 .

Tributação

Pessoa Física: correção monetária é isenta de imposto. O imposto de renda sobre juros é deduzido na fonte: 27,5% para títulos de anos e 22% p'ara títulos de 5 anos.

Pessoa Jundica: incluem juros e correção monetária na tributação do~ lucros opera-cionais.

Juros pagam imposto de rendo, mas existe incentivo fiscal sobre o saldo médio durante o ano.

Correção é isenta de imposto. Juros são tri-butados na fonte de acordo com o prazo. Até 23 meses, 33%; de 24 a 59 meses, 27,5%; acima de 60 meses, 22%.

Imposto de renda deduzido na emissão: 10% para prazos abaixo de 359 dias, 9% entre 360 e 539, 8% entre 540 e 719 e, 7% a par-tir de 720.

5. A VEWCIDADE RENDA DA MOEDA

5.1 Conliderações iniciais

A velocidade renda da moeda - doravante designada apenas

velocidade - é o número de vezes que o estoque de moeda gira anual-mente para fmanciar o fluxo de renda. Ou seja, em forma analítica ter-se-ia:

V= Y/M ( 5.1 )

onde: V

=

velocidade, Y=

renda nominal e M=

estoque de moeda. Por exemplo, em 1981 o PIB ficou em tomo de Cr$25.068 bilhões, enquanto o estoque de moeda era de Cr$ 1.607 bilhA'o. Com isto a velocidade era de 15,60.5.2 WickseU e a Velocidade Renda

A velocidade ocupa uma posição estratégica na teoria monetária.

Sua análise secular nos E.V.A., Brasil e Inglateira permite observar que, dada a defIDição de moeda, ela já teve dois comportamentos dis-tintos. O primeiro, urna queda desde fms do século passado até as décadas de 20 e 30, para em seguida entrar em processo de alta.

A queda é facilmente explicável pelo processo de monetizaçlo

da economia, compreendendo um aumento no uso da moeda, em detrimento de um declínio nas trocas e pagamentos em espécie, assim como um aumento nas atividades dos bancos comerciais com respeito à oferta de moeda bancária.

Já o aumento da velocidade pode ser visto como resultado de dois desenvolvimentos: a sofisticaçã'o fmanceira, o aumento da segu-rança e da estabilidade econômica e o aumento da taxa de inflaçlo.

A velocidade é o tema central da teoria monetária de Wicksell. Sua análise se baseia no surgimento do "crédito" como substituto da "moeda", esta sendo defIDida somente como hIlrd<ash - moeda metálica ou ouro19. E o aumento na utilizaç!o destes ativos

ceiros, assim como de outros tipos do crédito, alterariam a velocidade do hard-cash. Segundo Wicksell, ter-se-ia:

"the influence of credit on currency, may, under al circum-stances, be regarded as accelerating the circulation of money ( ... ) The

occasions on which credit actually r~places money ( . . . ) may quite

simply, be regarded as special cases of the general acceleration of circulation; for instead of a purély physical transfer of money we have a virtual, Le. a merely imaginary or possible transfer, but of the same effectiveness2 o "

Logo, o surgimento de substitutos para o hard-cash implicaria

que um mesmo volume de moeda metálica poderia servir como base para um maior volume de transações. Como conseqüência, a veloci-dade com ótica somente na moeda metálica cresceria.

Este argumento, em termos analíticos, pode ser reduzido a:

(5.2 )

onde: To é o volume de transações por período e Co o total do

hard-cash. A razão To para Co representa a velocidade Vogo

Porém, se nesta economia incluirmos o crédito na forma

especi-ficada por Wicksell, nem todas as transações serão feitas com

hard--cash. De fato, com um menor volume de hard-cash - C 1 - e com um

volume de crédito C1, seria possível efetuar as mesmas transações.

Neste caso ter-se-ia:

( 5.3 )

Mas se for suposto que as transações serão feitas somente com moeda metálica, será observado um aumento na velocidade, pois,

agora, C]

<

Co' ou seja:(5.4 )

Este processo, como pode ser visto, tem pouca diferença do atual, bastando para fazer uma analogia, mudar a nomenclatura de

hard-cash para M1 - papel-moeda em poder do público mais depósitos à vista e de "crédito" para os novos substitudepósitos de moeda -títulos do mercado aberto, cartões de crédito e outros.

Entretanto, quais são os fatores capazes de ·explicar o

compor-tamento da velocidade? Para isso, o melhor caminho é o estudo da

demanda por moeda.

5.3 Teoria Quantitativa da Moeda

A moeda é um ativo que os indivíduos retêm em seusportfolios.

De um modo genérico, ela participa do processo produtivo da

econo-mia e, portanto, sua teoria passa a ser parte de um estudo mais amplo:

a teoria do capital.

O indivíduo ao alocar seu portfo/io tem como opções a moeda, os títulos de renda flxa, os títulos de renda variável, os bens físicos e o capital humano.

Dados estes diferentes estoques e associando a riqueza total com a restrição orçamentária, a alocação do portfo/io deve ser de forma tal que maximize a utilidade. E a decis[o de reter um pouco de cada ativo ocorrerá conforme o retomo de cada um.

Neste ponto, a deflnição de moeda começa a se tomar relevante.

Se admitirmos que a moeda constitui-se somente de papel-moeda em

poder do público maís depósitos à vista, o seu retomo será nulo. Os rendimentos de outros ativos serão dados por: rb - títulos de renda flxa, r c - títulos de renda variável, r e - aplicações de capital. Além destas variáveis, tem-se !linda rf! - taxa de inflação esperada - que é o retomo dos bens físicos.

Resta ainda o capital humano. Como a escravidão acabou, o mercado deste ativo deixou de existir. Para não excluir o capital hu-mano da análise, Friedman sugere qpe a relação ( h ) capital nA"o

humano ( e) para capital humano (JI1 ) seja incluída na equação.

h=e/JIl

( 5.5 )Todos os retornos acima s[o nominais. Porém, em termos reais, dependem do comportamento do nível geral de preços. De fato, a demanda por moeda ocorre em termos reais.

Além destas variáveis, Friedman sugere ainda uma variável

port--manteau, simbolizando as outras possíveis influências sobre a

deman-da por moedeman-da.

Como foi observado, a demanda por moeda seria obtida do re-sultado da maximização da utilidade, considerando a riqueza como restrição.

Mi

i

P = (w /

P, rb' r c' r e' rre, h, u) (5.6 )onde:

Mi

demanda por moedarre

P nível de preços u

w riqueza

21 As outras variáveis já foram apresentadas.

inflação esperada variável port-manteau2 1

Para o estudo desta funçã"o; deve-se analisar o efeito de cada uma das variáveis.

Riqueza - w

É certo que a variável relevante à análise da demanda por moeda

é a riqueza ou renda permanente, pois ela é a restrição do indivíduo à alocação de seus bens. Todavia, em lugar da riqueza pode-se utilizar a renda, ou seja, o fluxo da riqueza.

Com isto, a equação ( 5.6 ) é corrigida para:

Mi /

P = f(y. 'b' 'c' 'e' rre• h. u) (5.7)No caso de se admitir uma proporcionalidade entre renda real e liquidez real, ter-se-ia o caso de elasticidade renda unitária.

Alocação de riqueza entre capital humano e não humano - h

o

retorno em capital humano, como os estudos empíricosindi-cam, é geralmente maior que o retorno em capital nã"o humano. Logo, a perda pela retençã"o de moeda cresce, quanto maior for a proporção da riqueza em capital humano com relação à riqueza total. Portanto, deve-se esperar uma queda na quantidade de moeda demandada, quan-to maior for h.

Porém, o capital humano é ilíquido, podendo-se argumentar que, caso obselVe-se concentraçã"o em capital humano, o indivíduo poderia preferir reter mais ativos líquidos em seu portfo/io.

Desta forma, a influência de h na funçã"o torna-se ambígua22 .

Taxadejuros- 'b'

'c' 'e

Na análise convencional da demanda, a maximização da utili-dade leva a uma investigação do preço do bem em questão, assim como dos preços dos seus substitutos e complementos.

No caso da moeda, o processo não é diferente. Como a deftnição formal apenas inclui ativos ftnanceiros, que só selVem como meio de

troca, o retorno da moeda é zero. Assim sendo, os indivíduos retêm

moeda somente por seus setviços pecuniários. Sua demanda nada mais é do que uma solução de canto, o que lhe confere razoável estabili-dade. Se os preços destes bens estiverem em processo de alta, a de-manda por moeda deve diminuir, sendo substituída por um aumento

na demanda dos ativos fmanceiros, que apresentam uma compensação pela perda do poder aquisitivo da moeda. Em outras palavras, ao

aumentar r, os indivíduos diminuem a demanda por moeda,

transfe-rindo-a para títulos.

Entretanto, o mais importante das taxas de juros - preço dos outros ativos fmanceiros - não é a substituição imediata da moeda por títulos. O relevante é que as taxas de juros elevadas propiciam a adaptação fmanceira com a conseqüente monetização dos ativos. Neste caso, mesmo que as taxas de juros cedam, depois de terem esta-do algum tempo elevadas, a demanda por moeda não volta ao nível inicial.

Taxa de inflação esperada - rre

Esta variável tem efeito semelhante ao das taxas de juros. A única diferença é que em vez de refletir o preço dos títulos, reflete o preço dos bens. Se estes estiverem em processo de alta, os indivíduos podem diminuir sua demanda por moeda, pois o custo de retê-Ia au-mentou a taxa de inflação.

port-manteau - u

A variável que resta para explicar a velocidade é a

u.

Esta, como já· foi obseIVado por Friedman, é de difícil quantificação. Porém isto não impede que analisemos seus possíveis componentes.Caso situemos a demanda.por uma deflnição de moeda e não

por liquidez real, u pode significar simplesmente as inovações

fman-ceiras, dando margem ao surgimento de substitutos. Ou seja, u seria uma variável temporal, que indicaria uma queda, ao longo do tempo, na demanda por moeda. E os fatores que levariam a economia nesta direção seriam a soflsticação fmanceira pura e simples, assim como o aumento de segurança a nível individual.

O primeiro seria resultante do surgimento de uma série de subs-titutos à moeda, tais como: depósitos de poupança, ações, cartões de crédito.

J á o segundo refletiria o aumento de bem-estar do indivíduo, graças à evolução da sociedade. Normalmente, tem-se assegurado que as despesas em saúde e educação são atributos do estado. Estes casos exempliflcam mais uma justiflcativa para a queda da demanda por moeda. A necessidade de liquidez será menor, possibilitando que os

indivíduos aloquem uma maior fatia de seus portfolios em ativos que

não sejam líquidos.

cabe destacar a diferença entre inovaçã'o tecnológica e fmanceira. Esta última está sendo suposta como responsável específica pelo que surge de novo no mercado financeiro. Já a inovação tecnológica explicaria' uma queda nos custos de transação pelo aumento da eficiência nas comunicações.

Sendo mais claro, a moeda surgiu como meio de troca, dimi-nuindo as fricções oriundas das imperfeições do mercado. Segundo Niehans, ter-se-ia:

"The use of money would increase welfare by freeing exchange from the shackles of the double coincidence of wants ( . . . ) In a vague sense, the inefficiency of barter was often attributed to friction,

and rmney

was

compared to the lubrificant that would reduce thatfriction. In a friction-Iess economy, therefore, monetary exchange

would have no advantage over barter.,,2 3

Se as inovações tecnológicas dirninuirem estas imperfeições, será inevitável a queda na demanda por liquidez e, portanto, por moeda. É certo que ainda nã'o atingimos este estágio, porém a influência das inovações tecnológicas nos últimos anos já começou a diminuir a necessidade de retençã'o de moeda.

5."

Velocidade RendaA teoria quantitativa apresenta a demanda por moeda. No en-tanto, se quisermos analisar os efeitos destas vanáveis sobre a veloci-dade, deve-se agregar as diversas demandas individuais por moeda. Este processo já é o tradicional nos estudos econômicos.

Em seguida, pela teoria quantitativa tem-se:

M. V =P.y

onde:

M são os meios de pagamento

V a velocidade

P o nível de preços

y a renda real

De ( 5.8 ) pode-se fazer:

V=y/(M/P)

V=y/f

(5.8 )

(5.9 )

(5.9a)

Assim, os diversos efeitos para a demanda por moeda têm sinais simétricos para a velocidade renda.

( 5.10)

Nesta apresentação é inevitável que a variável

u

perturbe ocomportamento de g. No entanto, isto n[o torna V instável,

impe-dindo a execução de uma determinada política monetária. A variável

u explicaria o comportamento secular de alta em V, o que torna

6. INFLAÇÃO COMO ESTlMULAOORA DA INOVAÇÃO FINANCEIRA

6.1 Introdução

Nos últimos anos, o sistema fmanceiro apresentou uma varie-dade de inovações. Este processo possivelmente continuará como res-posta aos desafios apresentados aos agentes econômicos. Parece, entre-tanto, que os maiores responsáveis pelo incentivo à ad~ão de

inova-ções são a inflação e a taxa de crescimento da economia1

.

Dentro deste contexto, a relevância do estudo é responder às seguintes perguntas:

i) Como a inflaç[o ativa o processo de inovações fmanceiras?

ü) As inovações fmanceiras instabilizam a demanda por

moe-da?

ili) Qual a política monetária adequada, face ao processo de

inovações, que permita a estabilização do nível geral de preços e exerça a influência esperada sobre a renda?

As duas primeiras perguntas serão respondidas analisando-se o processo de inovações fmanceiras. Em seguida, os efeitos das inova-ções poderão permitir indicar qual a política monetária mais ade-quada.

6.2 Fundamentos teóricos

Para explicar como a inflação ativa o processo de inovações, suponhamos, em primeiro lugar, uma sociedade composta de indiví-duos aversos ao risco e cuja economia esteja em equihbrio com uma inflação estável. Nesta sociedade, existem, por hipótese, somente dois ativos fmanceiros para que os indivíduos aloquem seus portfo/io~:

moeda e títulos. Os títulos apresentam retorno, porém têm um risco específico face ao maior grau de iliquidez. Além disso, para que ocorra

a introdução de uma inovação fmanceira, que diminua o grau de iliqui-dez dos títulos, é necessário que alguns indivíduos estejam dispostos a pagar custo fIxo - K - deste início de processo de inovação. Supo-nha-se, agora, que por algum motivo a expectativa de inflação suba. Neste caso, o equilíbrio inicial terá sido rompido. Na procura do novo ponto de equilíbrio, os indivíduos com maior grau de aversão ao risco estarão mais dispostos a pagar este custo fIxo da introdução da inova-ção. Ou seja, com a alta da expectativa de inflação será mais provável a introdução de alguma inovação fmanceira2 5 .

De fonna analítica, isto pode ser traduzido pelo modelo que se segue:

onde:

u utilidade

w riqueza

u (w) = w - b a2

w

m+x=w

b coefIciente de aversã'o ao risco

a~ variância da riqueza26

m moeda

x títulos

( 6.1 )

(6.2 )

A moeda, representada por m, sofre uma depreciação esperada ao longo do período dada por d2

7. Já os títulos - x - apresentam

um retomo r. Porém, têm risco representado pela variância do título

- a}.

Esta variância se justifica na proporção que os títulos têm250 tenno provável explica-5e na medida em que a ocorrêncía de inovações atende a um .comportamento aleatório. Por meDtor que sejam as condições para o surgimento de inovações, o lampejo de criatividade pode não surgir.

26Para se chegar a esta fonna, suponha-5e uma função utilidade da riqueza dada

por u (w ), e, em seguida, desenvolva-5e em série de Taylor.

U" (w) (w - w)2

u(w)=u(w)+u(w)(w-w)+ + 8(w-w)

2

Tomando-se em seguida a esperança e fazendo-se uma aproximação linear da função utilidade, pode-5e escrever:

w-ba2 w

desprezando-se os tennos de ordens superiores.

algum grau de iliquidez, além de existirem efeitos reais sobre seus

valores. .

Suponha-se, além disso, que exista um custo fIxo k para que se

tome o título mais líquido, embora nenhum agente econômico esteja disposto a pagar por este serviço.

De acordo com estas hipóteses, resta ao agente econômico

maxi-mizar sua utilidade dada a restrição inicial de sua riqueza. Ou seja:

Max w - bo~, tal que

m + x =w Fazendo a maximização condicionada, tem-se:

md + xr - bx

2 O] -

X(m + x - w)o que pemúte escrever x como sendo:

x=

r-d

2S

2 b0Z 2

Logo, a utilidade do indivíduo poderá ser representada por:

u = (1

/4

b O]) 4wbdo] + (r - dj'2(6.3 )

(6.4 )

(6.5 )

(6.6 )

Observe-se que o que se deseja provar, dadas as hipóteses ini-ciais, é que quando a inflaçfo aumenta, o agente econômico fIca mais disposto a pagar para diminuir a variância, o risco de' seu portlo/io, dado seu nível de riqueza. Isto é, a variaçfo relativa da utilidade com relação à variância dividida pela variação relativa da utilidade com rela-ção à riqueza deve aumentar com a depreciaçfo da moeaa. Em forma analítica, o que se quer mostrar é:

ôu

d

ôai

>

Odd ôu (6.7)

ôw

21!Como o agente econômico aloca, por defmição, parte de seu portfolio em

moeda e a outra em títulos, deve-se fazer r - d ;;;. Q. Ou seja, o agente