Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Ciências Contábeis

SIX SIGMA (PRICING): DIAGNÓSTICO E ANÁLISE DE

PROPOSTA DE MELHORIA NO PROCESSO DE FORMAÇÃO

DO PREÇO DE VENDA EM UM FORNECEDOR DA

INDÚSTRIA AUTOMOBILÍSTICA

Jefferson Assis de Faria

Jefferson Assis de Faria

SIX SIGMA (PRICING): DIAGNÓSTICO E ANÁLISE DE

PROPOSTA DE MELHORIA NO PROCESSO DE FORMAÇÃO

DO PREÇO DE VENDA EM UM FORNECEDOR DA

INDÚSTRIA AUTOMOBILÍSTICA

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Ricardo Lopes Cardoso

São Paulo

Jefferson Assis de Faria

SIX SIGMA (PRICING): DIAGNÓSTICO E ANÁLISE DE

PROPOSTA DE MELHORIA NO PROCESSO DE FORMAÇÃO

DO PREÇO DE VENDA EM UM FORNECEDOR DA

INDÚSTRIA AUTOMOBILÍSTICA

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Aprovado em 04 de Agosto de 2014.

BANCA EXAMINADORA

Prof° Dr. Ricardo Lopes Cardoso Universidade Presbiteriana Mackenzie

Prof° Dr. José Carlos Tiomatsu Oyadomari Universidade Presbiteriana Mackenzie

Reitor da Universidade Presbiteriana Mackenzie

Prof. Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Prof. Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas

Prof. Dr. Sérgio Lex

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

"Sabemos que todas as coisas cooperam para o bem daqueles que amam a Deus, daqueles que são chamados segundo o seu propósito."

AGRADECIMENTOS

Agradeço a Deus, pois Ele é supremo sobre todas as coisas e sem Ele nada disto aconteceria. Sou muitíssimo grato também a minha amada esposa que pacientemente me apoio e suportou muitas vezes a solidão para que eu pudesse me concentrar neste trabalho.

Agradeço aos professores orientadores Dr. Ricardo Lopes Cardoso, Dr. José Carlos Tiomatsu Oyadomari e Dr. André Luis de Castro Moura Duarte que me orientaram eficientemente nos momentos mais difíceis e complexos deste trabalho com direções e palavras que foram fundamentais no desenvolvimento desta pesquisa.

Agradeço aos meus familiares e minha igreja que com carinho, cuidado e orações me fizeram sentir capaz de continuar e acreditar que este trabalho poderia ser concluído com êxito.

RESUMO

É notória a frequência e agilidade com que as empresas, no ambiente global, decidem o estabelecimento de metas para atingir níveis quase perfeitos de qualidade de seus produtos e serviços através da implantação de melhores processos e novas ferramentas. O Six Sigma é

uma das metodologias cuja aderência tem sido massiva e constante nos negócios, porém, poucas companhias utilizam desta ferramenta, em seus departamentos administrativos, e principalmente no que tange ao processo de formação do preço de produtos e serviços (FRANK, 2003). O fato é que muitas organizações usam das disciplinas do Six Sigma para

reduzirem seus custos de manufatura, portanto, “eles também podem usar a mesma ferramenta para aumentar as suas receitas de maneira a reduzir perdas e minimizar as tensões nas decisões de negócio”, ou seja, aplicar a metodologia Six Sigma em outros processos que

não os de manufatura (SODHI e SODHI, 2005). Dada esta oportunidade, esta pesquisa teve como objetivo, através da metodologia Six Sigma e sua nova abordagem Six Sigma Pricing,

fazer o diagnóstico e análise do processo de formação do preço de venda em um fornecedor da indústria automobilística para propor melhorias. Em função de limitações, quando da aplicação completa do DMAIC (Define, Measure, Analyze, Improve and Control), pilares da

metodologia Six Sigma (Pricing), foram aplicadas somente as três primeiras fases assim

chamadas neste trabalho de DMA (Define, Measure, Analyze) e na fase de Improve foram

feitas as propostas de melhoria para o processo. Pôde-se crer piamente que aplicar estas três primeiras fases foi de grande valia para trazer à tona os mais diversos “defeitos”/problemas e as suas respectivas “contramedidas”/propostas para solução potencial dos mesmos. Entendeu-se então que as contribuições práticas e teóricas advinda desta pesquisa prova que a metodologia e suas ferramentas são poderosas em todas as suas etapas para resolução de problemas de pricing.

Palavras-chave:Six Sigma, Six Sigma Pricing, Processo de Formação de Preço, Fornecedor

ABSTRACT

It is notorious how often and fast most of companies, in the global environment, take decision on establishing goals to achieve near perfect quality for a product or service through the implementation of better process and new tools. Six Sigma as example is one of the methodology in which the adherence has been massive and constant in the business world, however, few companies take advantage of this tool in their administrative processes, mainly speaking, in the product and services pricing process (FRANK, 2003). The heart of the matter is that many organizations use the disciplines of Six Sigma to reduce their manufacturing costs, therefore, they also can use the same tool to increase their revenue in the way to reduce losses and minimize tension on management decision process, which means, apply Six Sigma not only on manufacturing process but others (SODHI and SODHI, 2005). Facing this opportunity, hereby the main goal of this research, through the Six Sigma methodology and its new approach Six Sigma Pricing, is to perform a sales pricing process diagnosis and analysis in order to propose improvements to an automotive industry supplier. Due to some limitations to apply full DMAIC (Define, Measure, Analyse, Improve and Control) steps, which is the Six Sigma (Pricing) methodology’s pillars, it were only applied in this research the first three phases so-called DMA (Define, Measure, Analyse) and in the Improve phase it were done the process improvements proposals. It was firmly believed that applying these first three phases in the company pricing process was very valuable to bring out the various "flaws"/problems and their "countermeasures"/proposals for potential solution thereof. Therefore, it is understood that the practical and theoretical contributions resulted from this research proved that the methodology and its tools are powerful in all its phases to come up with potential pricing troubleshooting.

SUMÁRIO

1. INTRODUÇÃO...14

1.1Contextualização...14

1.1.1 O Mercado Automobilístico...14

1.1.2 O Preço e sua Importância...16

1.1.3 O Six Sigma (Pricing) ...16

1.2Problema de Pesquisa ...17

1.3Questão de Pesquisa...18

1.4Objetivo Geral...19

1.5Objetivos Específicos...19

1.6Justificativas e Contribuições ...20

1.7Limitações da Pesquisa...20

2. REFERENCIAL TEÓRICO...23

2.1O Ambiente de Estudo...23

2.2Estratégia Corporativa da Empresa...24

2.3Estratégia de Mercado e Comercial da Empresa Beta...25

2.4Teorias dos Conceitos, Objetivos e Táticas de Formação de Preço...26

2.5A Precificação com Base no Valor Percebido...28

2.6O Preço e seus Benefícios...33

2.7O Six Sigma (Pricing)...34

2.8Ferramentas do Six Sigma (Pricing) integradas ao DMAIC...40

2.9A Abordagem Six Sigma Pricing...45

3. PROCEDIMENTOS METODOLÓGICOS...47

3.1Abordagem Metodológica...47

3.2Amostra (ou Local de Amostragem) ...47

3.3Procedimento de Coleta de Dados...48

3.4Etapas da Metodologia com Foco na Contribuição Teórica...48

4. APRESENTAÇÃO DE ANÁLISE DOS RESULTADOS...51

4.1Six Sigma Pricing - Selecionando um projeto...51

4.3Six Sigma Pricing - Fase Medir...57

4.4Six Sigma Pricing– Fase Analisar...59

4.5Six Sigma Pricing– Fase Melhorar (Propostas)...72

5. CONSIDERAÇÕES FINAIS...74

6. REFERÊNCIAS...77

APÊNDICES...82

LISTA DE SIGLAS E ABREVIAÇÕES

ABIPEÇAS – ASSOCIAÇÃO BRASILEIRA DA INDÚSTRIA DE AUTOPEÇAS

CEO – CHIEF EXECUTIVE OFFICE

DEP – DIAGRAMA DE ESPINHA DE PEIXE

DMAIC – DEFINE, MEASURE, ANALYZE, IMPROVE AND CONTROL, FASES DA

METODOLOGIA SIX SIGMA (PRICING)

FMEA – FAILURE MODE AND EFFECT ANALYSIS, FERRAMENTA UTILIZADA NA

METODOLOGIA SIX SIGMA (PRICING)

GFC – GERÊNCIA FINANCEIRA DE CONTAS

IRR – INTERNAL RATE OF RETURN

PDCA - PLAN, DO, CHECK, ACT

ROA – RETURN ON ASSETS

ROS - RETURN ON SALES

SINDIPEÇAS – SINDICATO NACIONAL DA INDÚSTRIA DE COMPONENTES PARA VEÍCULOS AUTOMOTORES

SIPOC – SUPPLEIRS, INPUT, PROCESS, OUTPUT, FERRAMENTA DA

LISTA DE FIGURAS

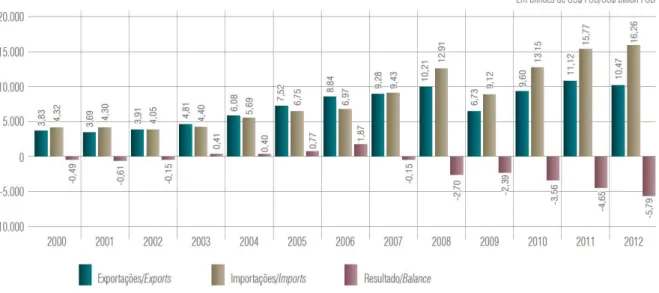

Figura 1: Balança comercial do setor de autopeças – 1989/2012...14

Figura 2: Processo de precificação com base no valor...26

Figura 3: Precificação baseada em custos versus baseada em valor...28

Figura 4: A pirâmide da precificação...29

Figura 5: Relação custo por preço e mercado...31

Figura 6: Criação de valor ao longo da cadeia de suprimentos...32

Figura 7: Comparação Quatro Sigma e Seis Sigma...35

Figura 8: Exemplos de performance na escala Sigma...35

Figura 9: Tradução do nível da qualidade para a linguagem financeira...36

Figura 10: Six Sigma DMAIC ...37

Figura 11: Six Sigma Define ...40

Figura 12: Six Sigma Measure ...41

Figura 13: Six Sigma Analyze...42

Figura 14: Six Sigma Improve....43

Figura 15: Six Sigma Control...44

Figura 16: CRA e as etapas DMA do método DMAIC ...49

Figura 17: Fluxograma das etapas do trabalho...50

Figura 18: Cronograma das atividades do DMA ...52

Figura 19: SIPOC do processo completo de pricing da empresa Beta...55

Figura 20: Estrutura de custo em percentual médio na formação de preço da empresa Beta...56

Figura 21: SIPOC: Estimativa de custo dos componentes e custo de conversão...58

Figura 22: Fluxo do processo detalhado de GFC...60

Figura 23: Fluxo do processo detalhado de Compras...62

Figura 24: Fluxo do processo detalhado de Custos suporte a Compras...63

Figura 25: Fluxo do processo detalhado de Custos suporte a GFC...63

Figura 26: Exemplo de um DEP...66

Figura 27: DEP – Escopo do projeto mal definido e incompleto...67

Figura 28: DEP – Não receber a informação com prazo adequado para análise...68

Figura 29: DEP – Receber a informação desatualizada sobre o produto...69

Figura 30: DEP – Usar o modelo errado de custeio...70

LISTA DE QUADROS

Quadro 1: Processo de Precificação (detalhamento analítico)...27

Quadro 2: Visão geral dos “caminhos” do modelo DMAIC ...39

Quadro 3: Charter do projeto...53

Quadro 4: Base de Dados: Custos Estimados versus Custos Reais...59

Quadro 5: FMEA do Processo Principal do Departamento de Custos...65

INTRODUÇÃO

1.1Contextualização do Tema

1.1.1 O Mercado Automobilístico

A indústria de autopeças vem respondendo a uma série de desafios para atender às montadoras, que, pressionadas mundialmente pelas condições de concorrência crescente, repassam essa mesma pressão aos seus fornecedores (SANTOS E PINHÃO, 2000). Santos e Pinhão (2000) também enfatizam que programas internos para redução de custos, aumentos de produtividade e ganhos de receita e margem são práticas comuns às grandes empresas, além da realização de joint ventures e aquisições para expansão das linhas de produtos e da

cobertura geográfica.

Historicamente superavitária até 1996, de 1997 a 2002 registrou déficits que chegaram a U$ 613 milhões, mas recuperou a trajetória de superávit até 2006. No entanto, com o avanço a largos passos das importações e com a crise financeira mundial eclodida em 2008 somados à valorização do real ante o dólar, o setor sofreu grandes perdas de competitividade (SINDIPEÇAS e ABIPEÇAS, 2013, p. 29). O resultado desses fatores pode ser conferido no gráfico (Figura 1) da balança comercial brasileira de autopeças, com saldos negativos que chegaram a US$ 5,8 bilhões em 2012.

A partir desta evolução da economia global, o mercado consumidor de veículos se tornou mais exigente e menos fiel à empresas ou marcas. Este fator obrigou o setor a investir, constantemente, em inovação, na diminuição do ciclo de vida dos produtos e na customização de modelos segundo o desejo dos clientes (NETTO e MOTTA, 2006). O que se nota é que as características gerais do relacionamento entre fornecedores e montadoras vêm-se delineando ao longo dos anos e se intensificando à medida que a concorrência internacional tem se acirrado (SANTOS E PINHÃO, 2000). As consequências para os fornecedores podem ser assim resumidas:

Contínua pressão para redução de preços, embora sua intensidade seja função do poder do fornecedor, por sua vez dependente do produto fabricado, da influência sobre a montadora, do estágio de concorrência do mercado de veículos, etc.

Interdependência crescente com as montadoras.

Necessidade de combinar componentes individuais em sistemas e módulos, o que implica, além da capacitação técnica, custo e capacitação de gerenciamento de uma rede de fornecedores e seleção e definição de empresas em outras regiões onde serão produzidos os modelos de veículo para o qual fornece [...].

Internacionalização da base fornecedora, que ocorre à medida que os fabricantes de veículos estabelecem operações internacionais e trabalham com fornecedores que são parte central do esquema de produção da montadora e fornecem a maioria de seus sistemas [...].

Gastos crescentes em pesquisa e desenvolvimento voltados para as questões centrais atuais, como meio ambiente e tecnologia de informação.

Grande número de aquisições e acordos, o que deve continuar em função da integração dos departamentos de compras das montadoras após os processos de aquisição e fusão que vêm ocorrendo na indústria automobilística (SANTOS E PINHÃO, 2000).

Desta forma, os fornecedores da indústria automobilística, ou mais conhecidos como

Tier 1 ou Sistemistas, passam a receber e montar componentes de numerosos fornecedores,

1.1.2 O Preço e sua Importância

Frente a este cenário automobilístico cada vez mais agressivo e competitivo, os processos internos, principalmente a formação de preço deve ser abordada como um processo chave para a organização, pois “o sucesso empresarial pode não ser consequência direta da decisão acerca dos preços, todavia, um preço equivocado de um produto ou serviço certamente causa a sua ruína”. Uma correta definição de preço deve avaliar as forças que moldam o mercado, a sensibilidade a preço por parte dos clientes, as interações com a concorrência e a própria situação interna da empresa (TORRES e MARTINS, 2006). Assim, “processos de análise, debate, refutação e síntese que produzem conclusões robustas e decisões sábias” devem ser práticas incansáveis para obtenção de resultados e informações que agreguem valor para o negócio, pois “dados são baratos e abundantes hoje em dia ao passo que informações completas e confiáveis são raras e preciosas” (KUGLER, 2013, p.XV).

É muito evidente e marcante o quanto os preços dos produtos e serviços de uma dada companhia podem afetar a rentabilidade do negócio em duas direções: “Quando altos os preços podem significar uma lucratividade total alta” ou ao contrário perda de novos negócios e produtos correntes por falta de competitividade, e, “quando baixos podem significar um baixo lucro total” e a ruína do negócio (SODHI e SODHI, 2008, p. XIX).

A precificação pode destruir valor mais rápido do que quase todas as outras ações no negócio e isto é uma verdade face às difíceis condições econômicas e novas situações do mercado onde o preço é fator chave e escolha estratégica dos clientes (CESPEDES et al.,

2011). A decisão de preços exige o envolvimento de vários departamentos da empresa com diferentes bases de informações, mas, se tal processo de envolvimento não for bem administrado, podem surgir problemas (TORRES e MARTINS, 2006). As organizações são sistemas abertos – coleções vivas irrequietas de pessoas, tecnologias e processos – imersos em contexto fluidos e turbulentos (KUGLER, 2013, p. XIX) que precisam estar em sintonia para sucesso do negócio.

1.1.3 O Six Sigma (Pricing)

Frank (2003) menciona que o estabelecimento de metas para atingir níveis quase perfeitos de qualidade de produtos e serviços através da implantação de melhores processos e novas ferramentas, tem sido prática de muitas empresas. O Six Sigma, a exemplo, é uma das

companhias utilizam desta ferramenta no que tange ao seu processo de precificação de produtos e serviços (FRANK, 2003). No entanto, Sodhi e Sodhi (2005) também enfatizam que muitas organizações usam das disciplinas do Six Sigma para reduzirem seus custos de

manufatura e serviços, portanto, “eles também podem usar a mesma ferramenta para aumentar as suas receitas de maneira a reduzir as suas perdas e minimizar as tensões” nos mais diversos departamentos no ambiente de negócio, ou seja, aplicar a metodologia Six Sigma em outros

processos que não os de manufatura. Dada esta oportunidade, parte-se então para o objetivo desta pesquisa que visa à aplicação da metodologia Six Sigma no processo de precificação, ou

melhor, a utilizar a nova abordagem chamada Six Sigma Pricing na formação do preço de

venda dos produtos em uma empresa fornecedora da indústria automobilística devido aos problemas enfrentados pertinentes a este processo.

1.2Problema de Pesquisa

A empresa a ser estudada, com localização de seu Headquarter e Unidade de Negócio

no estado de São Paulo na região do Grande ABC Paulista, atuante no setor automotivo e, classificada como sistemista, a qual, por motivos confidenciais será chamada de “Beta” vive um ambiente marcado por grande aversão ao risco e aumento de tensão e stress entre os

departamentos da Unidade de Negócio e Plantas de Produção. As falhas na formação de preço e consequentes perdas de novos negócios pela falta de competitividade e ou ganho de projetos sem a lucratividade adequada, devido à má formação do preço, tem gerado grande desconforto no relacionamento com os clientes internos e externos e liderança sênior da empresa.

As informações e dados dos últimos projetos que foram desenvolvidos e lançados na empresa Beta, ao longo dos últimos dez anos, apontam que significantes problemas ou “defeitos” inerentes às informações vindas dos diversos departamentos da empresa, os quais são responsáveis por informações de custo para formação de preço de venda dos produtos, tem impactado significantemente o resultado financeiro da empresa dada às falhas e pobreza da informação fornecida.

Os dados revelam divergências entre as estimativas teóricas, com base nos modelos de custeamento da empresa Beta, versus os custos reais incidentes no produto quando do

disso, as plantas de produção devem apresentar oportunidades de redução de custo via projetos de Kaizen, Lean Manufacturing e Six Sigma para o offset destas perdas de margem

para reduzir os reflexos das falhas de formação de preço na rentabilidade do negócio.

Obviamente esta mesma pressão, também é exercida na Gerência Financeira de Contas da Unidade de Negócio da empresa Beta para que eles consigam reajustes de preço com os clientes, mas, sabe-se que este processo é moroso e complexo como exposto e analisado inicialmente dentro deste contexto do setor automotivo junto às montadoras, e muitas das vezes não se obtém sucesso no curto e médio prazo. O fato é que os clientes, ou as montadoras, sempre respondem negativamente aos reajustes de preço em função da pressão do mercado e concorrência agressiva e ao contrário disto propõem programas de redução de custo os quais eles mesmos desenvolvem para aplicação nos processos de sua cadeia de suprimento. A aderência deve ser total e participativa, do contrário, perde-se a credibilidade e confiança do cliente e então se fecham as portas para participação de novas cotações para novos projetos deixando a Unidade de Negócio exposta perante o headquarter local e

vice-presidência global da empresa.

Sabe-se que a empresa Beta passa por grandes problemas de perda de margem e até fechamento de plantas de produção. A diretoria executiva da Unidade de Negócio junto à liderança sênior dos Estados Unidos solicitou melhoras nos processos de formação de preço no intuito de reduzir estas falhas geradas nos últimos lançamentos. Em sendo assim, este projeto surgiu num momento propício, pois era necessário tratar de uma forma mais técnica e científica estas falhas. O intuito então foi gerar propostas de melhorias para potenciais soluções sustentáveis para tratamento dos problemas de formação de preço as quais geram grandes perdas para companhia e stress no relacionamento com os clientes, pois estes se

sentem pressionados e negativos quando a empresa Beta os apresentava os pleitos de reajuste de preço para correção destas falhas. Portanto, as decisões dos clientes em escolher a empresa Beta precisavam ser sustentadas sobre informações confiáveis e fidedignas.

1.3Questão de Pesquisa

A empresa Beta usa das práticas de Six Sigma em seus processos operacionais, e estes,

já trouxeram grandes vantagens competitivas e benefícios, no entanto, a metodologia Six

Sigma ou a nova abordagem Six Sigma Pricing, não é uma prática na empresa Beta em seus

defeitos e tratamento dos mesmos, (FRANK, 2003; PLOTKIN, 1999 e GUNCE, 2005; SODHI e SODHI, 2005), formulou-se a seguinte questão de pesquisa:

Quais contribuições podem ser obtidas à empresa Beta e à teoria através da aplicação da metodologia Six Sigma (Pricing) no processo de formação do preço de venda?

1.4Objetivo Geral

A empresa Beta ao longo de seus mais de 100 anos de vida sempre buscou a excelência em seus processos, produtos e serviços com uma política de qualidade que prega o “exceder as expectativas crescentes dos clientes”, portanto, ela apoia o uso de melhores práticas que venha sempre trazer vantagens competitivas aos seus negócios. Por esta razão, o objetivo geral desta pesquisaé o de aplicar as etapas DMA (Definir, Medir e Analisar) do método DMAIC como instrui a metodologia Six Sigma e também sua nova abordagem

Six Sigma Pricing desenvolvida por Sodhi e Sodhi no processo de precificação da

empresa Beta, uma importante fornecedora da indústria automobilística e assim também gerar contribuições teóricas para academia.

1.5Objetivos Específicos

- Dar um panorama geral, no referencial teórico, da empresa Beta quanto ao seu mercado de atuação, divisões de negócios, suas estratégias de mercado e abordagem comercial junto aos clientes;

- Entender, através da revisão de literatura, as práticas de custeamento e formação de preço bem como ilustrar as teorias de sistemas de geração de valor aos clientes no proceder da formação do preço de venda de produtos e serviços;

- Estudar, através da revisão de literatura, a metodologia Six Sigma e a sua nova abordagem o

Six Sigma Pricing desenvolvida por Sodhi e Sodhi (2005 e 2008);

- Estudar o método DMAIC (Definir, Medir, Analisar, Melhorar/Improve e Controlar) da

metodologia Six Sigma e também na abordagem do Six Sigma Pricing e aplicar os

procedimentos do DMA para o diagnóstico e análise dos problemas na formação do preço de

- Verificar no desenvolvimento da análise e resultados, quando da aplicação do DMA da

metodologia DMAIC, quais são as ferramentas mais adequadas para aplicar ao contexto do

processo de formação de preço da empresa Beta;

- Identificar departamentos e processos que mais impactam o custo e pricing para extratificar

os problemas e assim abordá-los conforme instruções da metodologia;

- Analisar o processo de pricing da empresa Beta e verificar as “más práticas”, para propor

melhorias no processo conforme detectadas na aplicação do DMA.

1.6Justificativas e Contribuições

Neste presente trabalho as justificativas podem ser analisadas sob duas perspectivas: a iminente lacuna teórica quanto ao uso e aplicação da metodologia Six Sigma (Pricing) nos

processos de formação de preço de venda dos produtos e serviços na indústria, como menciona Frank (2003) e também quanto à lacuna prática devido às dificuldades existentes nas empresas chamadas “tier one” ou sistemistas do setor automotivo com o uso desta

metodologia voltada aos seus processos transacionais, ou seja, processos administrativos. De fato, o setor automotivo, ou as montadoras, imprimem uma dinâmica totalmente acelerada no dia a dia dos sistemistas com uma constante pressão e imposição de seus preços

target e políticas de reduções de custo e preço ao longo da vida útil do produto. Isto pôde ser

notado através do cenário ilustrado na introdução por Santos e Pinhão (2000). Isto gera dificuldades e conflitos em toda cadeia de subfornecedores, que direcionados ou não pelas montadoras, enfrentam desafios constantes e exaustivos com margens de rentabilidade muito pequenas ou até próximas de zero em seus produtos e serviços. Desta forma, espera-se obter, quando da aplicação desta pesquisa, as seguintes contribuições:

- Entendimento da inserção da empresa Beta no seu mercado de atuação, suas divisões de negócios, suas estratégias de mercado e abordagem comercial junto aos seus clientes;

- Disseminação, através da revisão de literatura, das práticas de custeamento e formação de preço mais utilizadas e o fluxo de geração de valor aos clientes quanto à formação de preço de produtos e serviços;

- Explanação da metodologia Six Sigma e da sua nova abordagem o Six Sigma Pricing

desenvolvida por Sodhi e Sodhi (2005 e 2008) bem como evidenciar as etapas do método

- Verificação no desenvolvimento da análise e resultados da pesquisa, quando da aplicação do

DMA da metodologia DMAIC, de quais são as ferramentas mais adequadas para serem

aplicadas no processo de formação de preço da empresa Beta;

- Obtenção do diagnóstico e análise dos problemas para tratamento das causas-raiz segundo as ferramentas que disponibiliza o DMA da metodologia DMAIC;

- Identificação dos departamentos e processos que geram informações que mais impactam o custo e pricing para abordá-los conforme orienta a metodologia;

- Evidenciação das “más práticas” no processo de pricing da empresa Beta para proposição de

melhorias a serem tomadas para potencial resolução dos problemas.

1.7 Limitações da Pesquisa

O objetivo principal deste trabalho é o diagnóstico e análise de propostas de melhoria no processo de formação do preço de venda da empresa Beta, no entanto, as etapas de Implementar e Controlar, do método DMAIC, não serão realizadas devido ao tempo que será

necessário para realização de suas respectivas atividades. Como já informado à banca no momento da Qualificação, este trabalho terá continuidade após o período do mestrado, pois a Diretoria da empresa Beta requer a conclusão do mesmo, visto os benefícios que trará à empresa com a sua conclusão.

Outro ponto a ser ressaltado é que a aplicação das disciplinas do Six Sigma ou da nova

abordagem Six Sigma Pricing pode gerar outros benefícios à empresa Beta, tais como: Novas

táticas e práticas de precificação; Aumento da satisfação dos clientes internos e externos; Melhora da comunicação entre os departamentos envolvidos no processo; Melhor qualidade, agilidade e confiabilidade da informação; Minimização da tensão e stress nas tomadas de

decisão; Ganho percentual real da margem de contribuição e lucratividade da empresa, entre outras vantagens como ilustradas nos papers referenciados neste trabalho. Porém, o foco deste

trabalho limita-se aos resultados mencionados no item 1.6 Justificativas e Contribuições através da aplicação do DMA do método DMAIC.

podem ser aprofundadas em outras oportunidades. Esta metodologia, como já provada em outros projetos, mostra que não somente funciona nos processos operacionais dos ambientes de manufatura, como está sendo usada em diversas empresas globais, tais como: Motorola, Allied Signal, GE e Citibank, etc., mas também, de acordo com Sodhi e Sodhi (2005) a metodologia Six Sigma (Pricing) pode trazer muitos outros benefícios aos processos

transacionais nos mais diversos ambientes administrativos e áreas técnicas da empresa. Outra limitação a mencionar, é que se tinha o objetivo de entender a percepção dos participantes quanto ao “antes” versus“depois” da implementação do Six Sigma Pricing nos

2 REFERENCIAL TEÓRICO

Neste presente capítulo, visa-se a conhecer um pouco mais sobre o ambiente de estudo, dar a fundamentação teórica quanto ao pensamento de diversos autores relativos às teorias e conceitos de Custo, Preço, Precificação e Valor Percebido, bem como dar ênfase à metodologia Six Sigma e sua nova abordagem desenvolvida por Sodhi e Sodhi (2005, 2008)

chamada Six Sigma Pricing que terá maior ênfase no desenvolvimento do trabalho.

2.1O Ambiente de Estudo

A empresa Beta é uma líder global em tecnologia que atende a clientes em mais de 150 países. Através de mais de 170.000 funcionários, ela oferece produtos, serviços e soluções de qualidade para otimizar a operação de edifícios, baterias para veículos convencionais, híbridos e elétricos e também sistemas de interiores e componentes para automóveis. Ao aumentar a participação no mercado por meio de estratégias de crescimento, tem o compromisso de oferecer valor aos acionistas e garantir que os clientes obtenham sucesso. A empresa Beta é global e diversificada e como já descrita, compreende-se em três divisões de negócio:

Building Efficiency: Operando a partir de 500 escritórios em mais de 150 países, a

empresa é líder no fornecimento de equipamentos, controles e serviços para sistemas de aquecimento, ventilação, ar-condicionado, refrigeração e segurança;

Automotive Experience: Líder global na produção de assentos automotivos, sistemas

de teto, painéis de portas para interiores de veículos;

Power Solutions: Líder global em baterias automotivas de chumbo-ácido e de baterias

avançadas para veículos híbridos e elétricos.

A divisão objeto deste estudo e pesquisa é a “Automotive Experience”, ou seja, de

Os consumidores têm aproveitado o conforto e o estilo dos produtos da empresa Beta, desde componentes simples a interiores completos. A capacidade global da empresa permite o fornecimento de mais de 50 milhões de carros por ano.

Mais especificamente, este projeto de pesquisa está sendo realizada na Unidade de Negócio e Plantas de Produção localizadas na América do Sul, esta região possui o

Headquarter, Unidade de Negócio e três plantas de produção localizadas no Brasil e outras

duas plantas de produção na Argentina. A empresa Beta motiva seus colaboradores para que busquem sempre obter “experiência no negócio e o conhecimento profundo dos produtos com suas respectivas nuanças para que seja parte de suas habilidades tornando-os assim uma síntese dos seus conhecimentos adquiridos ao longo de sua vivência” nos mais diversos ambientes da empresa (MORANTE e JORGE, 2009, p. VII).

2.2Estratégia Corporativa da Empresa

A empresa Beta tem como estratégia para a América do Sul a manutenção de seus clientes atuais, a melhora de rentabilidade de seus produtos em produção e a busca no ganho de novos projetos para a ocupação máxima de sua capacidade instalada. Após a crise de 2008 a empresa definiu que os indicadores chaves do plano de negócio na formação do preço de venda devem atender aos seguintes resultados:

ROS: 5% (Mínimo);

IRR: 20% (Mínimo);

ROA: 40% (Mínimo);

Payback: 3 anos (Máximo para projetos de 5 anos de lifecycle)

é treinado para interpretar os sintomas de um paciente e diagnosticar sua doença oculta, as empresas devem analisar os sintomas de seus custos e preços para diagnosticar falhas em sua estratégia geral de precificação” e manterem-se vivas e competitivas no mercado.

2.3Estratégia de Mercado e Comercial da Empresa Beta

A estratégia de mercado da empresa Beta, como a de todos os outros sistemistas dado o perfil do negócio, é a de estar sempre próxima de seus clientes, ou até mesmo dentro de seu parque industrial. Esta proximidade, garante custos logísticos otimizados e permite uma excelente performance de entrega com qualidade e rápida resposta na solução de problemas.

Além dessa característica de ser um sistemista, também vem buscando verticalização de seus processos quanto aos componentes utilizados em seus produtos. Isto permite uma otimização e padronização de seus processos administrativos e de suas operações que geram maior sinergia e reduções de custo com consequentes vantagens competitivas voltadas à tecnologia, redução de custo e melhoras nos preços dos seus produtos.

Entende-se que sua formação de preço é baseada no custo-mais-margem, assim, com a verticalização, em sua estratégia de produção dos componentes que compõem seus produtos, ela passa a ser mais atrativa aos seus clientes em função de oferecer produtos e módulos completos com mais qualidade e garantir uma única aplicação do “mark-up” sobre o custo dos

componentes utilizados nos produtos garantindo um preço atrativo aos seus clientes.

Quanto ao desenvolvimento das pessoas que trabalham com a formação dos custos e preços, a empresa Beta tem investido profundamente em sua nova equipe de Gerentes Financeiros de Contas que substituíram os antigos Gerentes de Vendas. Estes novos gerentes são profissionais com excelente domínio em custos e finanças, com grande know-how e

experiência técnica do produto, porém, com menor ênfase na abordagem comercial visto que as montadoras atualmente querem ir “direto ao ponto” e não mais gastar tempo com negociações improdutivas e sem fundamentação técnica nos números reais de custos. Obviamente também se busca o relacionamento com o cliente e a relação de confiança pois, entende-se que isto também faz parte do negócio da empresa e de sua política de qualidade.

a negociação de reajuste de preços nos novos projetos. É fundamental que os Gerentes Financeiros de Contas estejam fundamentados nos índices de mercados para cada respectiva

commodity, na exatidão dos níveis econômicos de cada linha da composição dos custos do

produto para poderem garantir uma boa negociação na formação e reajuste de preço.

2.4Teorias dos Conceitos, Objetivos e Táticas de Formação de Preço

Os objetivos organizacionais representam o fator mais importante na estruturação do preço de venda de um produto [...] (BEULKE e BERTÓ, 2011, p. 11). Dentre as atribuições gerenciais de maior relevância no ambiente empresarial, destacam-se as decisões de preços de venda, devido ao seu caráter estratégico para o sucesso das organizações (PONTE et al.,

2013).

Apesar de toda esta relevância, CIMA (2008), dá uma definição simples e objetiva de precificação que pode ser dita como a “determinação do preço de venda de um produto ou serviço produzido”. Por outro lado, o que se tem notado é que a formação de preço não é tão trivial, pois, como é notável “muitas empresas exercem menos controle sobre o preço do que gostariam de imaginar, o mercado, isto é, oferta e demanda, realmente determinam os preços e uma empresa que tenta ignorar este fato o faz por sua própria conta e risco” (GARRISON, NOREEN e BREWER, 2011, p. 671).

O estabelecimento dos preços na ótica de Beulke e Bertó (2011, p. 21), segue normalmente algumas etapas como proposto no fluxo abaixo:

Figura 2 – Processo de Precificação com Base no Valor Fonte: BEULKE e BERTÓ, 2011, p. 23.

Crocco (2010, p. 108) sugere na formação de preço “alguns passos que são necessários, a saber: a identificação e seleção dos objetivos de preço, a análise dos clientes e a estimativa da demanda, a estimativa de custos próprios, a análise da concorrência e,

finalmente, a escolha do método de apreçamento”. No entanto, os autores Nagle e Hogan (2007, p. 4) elucidam que “a única maneira de garantir uma precificação lucrativa é deixar que o preço previsto determinasse o custo incorrido, e não o contrário os quais mencionam ser esta uma tática baseada no valor e não no custo”.

Logo a seguir, o quadro analítico elucida o processo de precificação o qual se fundamenta preponderantemente sobre dois enfoques: o financeiro e o mercadológico como explica Beulke e Bertó, (2011, pp. 22-24).

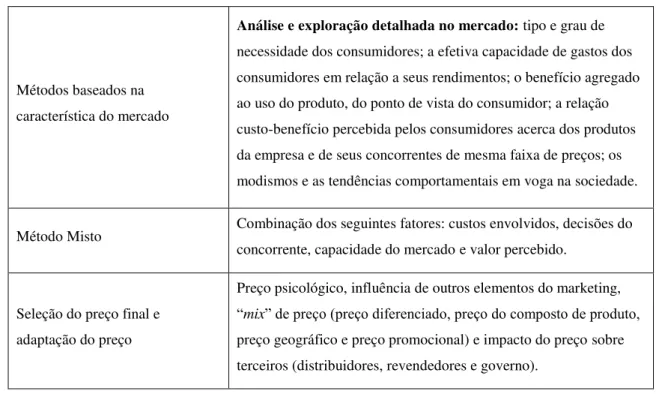

Quadro 1: Processo de Precificação (detalhamento analítico)

Etapas Alternativas

Seleção do objetivo e estratégias

Objetivos: sobrevivência, maximização: dos lucros, crescimento de vendas, desnatamento do mercado e liderança de

produto-qualidade.

Estratégias de preços: distintos, competitivos, por linhas de produtos, imagem e psicológico, satisfação, recuperação de caixa, elevado em relação à qualidade, condizente em relação à qualidade.

Determinação da demanda

Demanda elástica e inelástica

Sensibilidade de preço: valor único, consciência da existência de substitutos, dificuldade de comparação, despesa em relação à venda total, benefício final, custo compartilhado, investimento reduzido, preço-qualidade, estoque.

Estimativa dos custos Custeio por absorção (integral/pleno), custeio marginal (variável) e custeio por atividade (ABC – Activity Based Costing).

Análise dos custos e preços dos

concorrentes Método baseado nas decisões dos concorrentes. Seleção de um método de determinação de preço

Método baseado nos custos do produto

Métodos: custo pleno, custo marginal, custeios por atividade, custo por transformação, custo padrão, custos estimados.

Estrutura de preço:mark-up e retorno sobre o capital investido.

Etapas Alternativas

Métodos baseado na decisão dos concorrentes

Métodos baseados na característica do mercado

Análise e exploração detalhada no mercado: tipo e grau de necessidade dos consumidores; a efetiva capacidade de gastos dos consumidores em relação a seus rendimentos; o benefício agregado ao uso do produto, do ponto de vista do consumidor; a relação custo-benefício percebida pelos consumidores acerca dos produtos da empresa e de seus concorrentes de mesma faixa de preços; os modismos e as tendências comportamentais em voga na sociedade.

Método Misto Combinação dos seguintes fatores: custos envolvidos, decisões do concorrente, capacidade do mercado e valor percebido.

Seleção do preço final e adaptação do preço

Preço psicológico, influência de outros elementos do marketing,

“mix” de preço (preço diferenciado, preço do composto de produto,

preço geográfico e preço promocional) e impacto do preço sobre terceiros (distribuidores, revendedores e governo).

Fonte: Beulke e Bertó, 2011, pp. 23-24.

2.5A Precificação com Base no Valor Percebido

Nagle e Hogan (2007, p. 4) enfatizam que a precificação, custo-mais-margem, leva a preços além do devido em mercados mais fracos e a preços abaixo do devido em mercados mais fortes, o que é exatamente oposta a uma estratégia prudente. A figura 3 ilustra a sequência distorcida da precificação baseada em custos e a sequência necessária baseada em valor (NAGLE e HOGAN, 2007, p. 4).

PRECIFICAÇÃO BASEADA EM CUSTOS

PRECIFICAÇÃO BASEADA EM VALOR

Figura 3 – Precificação baseada em custos versus baseada em valor Fonte: Adaptado de Nagle e Hogan, 2007 p. 5.

PRODUTO CUSTO PREÇO CLIENTES

A precificação é uma questão crucial para a administração porque representa a chave para destrancar as oportunidades de crescimento com lucratividade [...]. A estratégia de precificação tem a ver com gerenciar proativamente o comportamento do cliente em vez de simplesmente adaptar-se a ele (NAGLE e HOGAN, 2007, p. 17). Não somente no mercado automobilístico, mas em todos os outros mercados, “o preço é uma variável crítica para a sobrevivência das empresas” (CROCCO, 2010, p.70), portanto, uma fixação ineficaz de preço pode impedir que a empresa obtenha melhores resultados financeiros apesar de seus esforços com outros elementos, pois ele deve expressar uma quantia monetária que, de um lado, propicie um retorno financeiro positivo para a organização e, por outro, permita-lhe ser competitiva no mercado (BEULKE e BERTÓ, 2011, p. 3-6).

Sendo assim, o processo de formação de preço deve estabelecer uma série de passos e regras que capacite a empresa a iniciar e implementar suas estratégias para monitoramento da

performance (HWANG et al., 2009). Nagle e Hogan (2007, p. 17-18) sabiamente alertam que

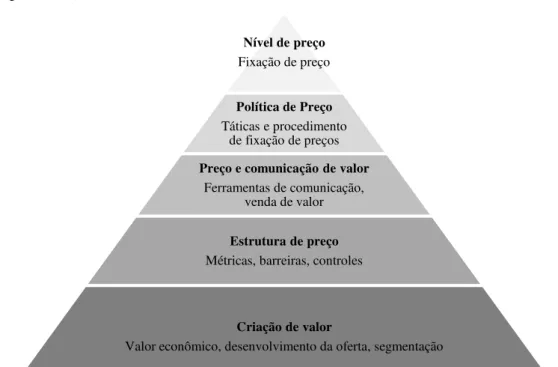

“o preço é apenas a ponta do iceberg que define uma completa estratégia de precificação” [...]

assim, a figura 4 ilustra “uma estratégia de precificação abrangente que se compõe de múltiplas camadas que criam uma base para a formação de preço, capaz de minimizar a erosão e maximizar os lucros ao longo do tempo [...] a combinação destas camadas forma a pirâmide da precificação”.

Figura 4 – A pirâmide da precificação Fonte: Adaptado de Nagle e Hogan, 2007, p. 19.

Nível de preço Fixação de preço

Política de Preço Táticas e procedimento

de fixação de preços

Preço e comunicação de valor Ferramentas de comunicação,

venda de valor

Estrutura de preço Métricas, barreiras, controles

Criação de valor

Dada a importância da precificação como um direcionador do crescimento da rentabilidade, a empresa deve desenvolver um processo de precificação que sistematicamente incorpore todas as informações relevantes e ganhe o apoio de vendas, marketing, finanças e operações (NAGLE e HOGAN, 2007, p. 139). A questão crítica é que “na maioria das empresas há um conflito permanente entre os gerentes incumbidos de cobrir os custos (finanças e contabilidade) e os gerentes incumbidos de satisfazer os clientes (marketing e vendas)” (NAGLE e HOGAN, 2007, p. 168).

“É comum, e não é o ideal, que muitas empresas utilizem apenas o preço como ferramenta estratégica, pois é altamente influenciado pelos custos, que são decorrentes da otimização da curva de experiência” (CECCONELLO e AJZENTAL, 2008, p. 166-167). O que “é imperativo, em tempos competitivos como os atuais, é que as empresas estejam cientes de que necessitam de informações acuradas” e tenham propriedade sobre as mesmas, “seja para avaliarem a sua posição através da verificação da sua eficiência, via indicadores de desempenho ou se situarem em relação à concorrência em seu meio” (ESTRELA, FILHO E FELINTO, 2002).

Potter (2000) menciona que oportunidades na formação de preço em mercados altamente competitivos estão frequentemente, de certa forma, escondidos dos olhos dos clientes bem como da concorrência [...] e o caminho para encontrar estas oportunidades não são difíceis. Isto se estrutura basicamente em três ações gerenciais que podem ser usadas para precificar de forma efetiva [...]:

mudando a estrutura dos preços;

construindo o processo de precificação com mais sutileza;

explorando formas de formação de preços comuns em outros mercados nos quais também se encontram dificuldades de aumentar seus preços.

atualmente também) eram as que formavam o preço do aço ao invés das companhias de aço o fazerem [...] a realidade é que quanto mais complexa a precificação e mais confusas as informações, exige-se que as empresas tenham um desenvolvimento mais sofisticado de políticas e processos de formação de preços.

Tendo-se em vista a dinâmica do setor automotivo, a afirmação de Padoveze (2012, p. 399) faz pleno sentido no que tange aos “aspectos que conduzem à tomada de decisão sobre preços, dos quais, no contexto em que a empresa Beta se insere aplica-se a: Desenvolvimento e Lançamento de novos produtos [...]; Variações cambiais drásticas dadas às quantidades de componentes importados que compõem o produto; Variações nos volumes para mais ou para menos; Alterações significativas na estrutura de custos da empresa e dos produtos bem como dos investimentos; Mudanças nos objetivos de rentabilidade [...]; Adaptação às novas estratégias de atuação no mercado; Alteração na legislação vigente ao setor automotivo; Adaptação às novas tecnologias existentes ou empregadas etc.”.

A indústria automobilística tem características peculiares, é valido então ressaltar novamente Beukle e Bertó (2011, p. 253) que consideram de forma geral que o preço de venda deve ser analisado sempre sobre duplo enfoque: o financeiro (manutenção e crescimento da substância patrimonial “real” da empresa) e o mercadológico (obtenção de vantagem competitiva) a figura 5 apresenta este duplo aspecto de preço:

Vantagem Competitiva

Enfoque mercadológico

Enfoque financeiro

Aumento do valor real do patrimônio

Figura 5 – Relação custo por preço e mercado Fonte: Adaptado BEULKE e BERTÓ, 2011, p. 252.

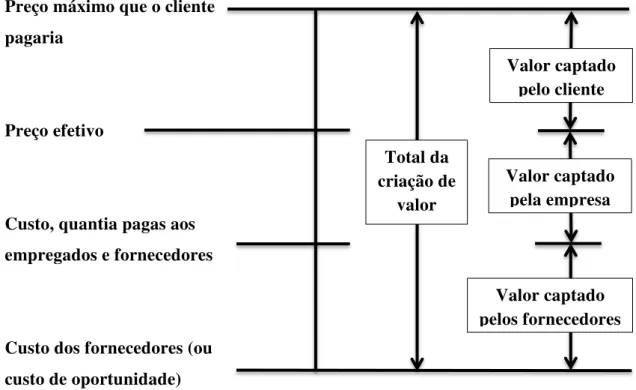

As empresas devem sempre ter em conta que “o preço constitui a combinação entre a maximização do resultado, a satisfação do cliente, a otimização da produção, a distribuição e a manutenção da qualidade dos produtos” (BEULKE e BERTÓ, 2011, p. 5). A estratégia de criação de valor aos clientes, ou seja, preço máximo que os clientes estão dispostos a pagar menos os custos dos produtos e serviços produzidos pelos fornecedores (inclusive empregados) resulta no total dessa criação de valor que pode ser dividido em três segmentos conforme ilustra a figura 6 (KAPLAN e NORTON, 2004, p. 328; GHEMAWAT e RIVKIN, 2006; BRANDENBURGER e STUART, 1996):

Preço máximo que o cliente pagaria

Preço efetivo

Custo, quantia pagas aos empregados e fornecedores

Custo dos fornecedores (ou custo de oportunidade)

Figura 6 – Criação de valor ao longo da cadeia de suprimentos Fonte: Adaptado de KAPLAN e NORTON, 2004, p. 329.

Brandenburger e Stuart (1996) já deram grande ênfase à estratégia de negócio baseada em valor na cadeia dos players com a seguinte equação:

Valor criado = desejo em pagar – custo de oportunidade

O desejo que um cliente tem de pagar por um produto ou serviço é o valor máximo de dinheiro que ele desejaria de despender para obtê-los (GHEMAWAT e RIVKIN, 2006). Entretanto, as parcelas de criação de valor total que se distribuem entre esses três participantes

da cadeira de valor dependem da força relativa e do poder de barganha de cada um (KAPLAN e NORTON, 2004, p. 329). Cespedes et al. (2011) fala sobre sete hábitos de preços que, na

experiência dele, as empresas deveriam evitar:

(1) Incapacidade de determinar ou demonstrar valor aos clientes; (2) Média de preços parece "justo", muitos executivos celebram uma espécie de pseudodemocracia em sua política de preços; (3) A

metodologia de precificação custo-mais-margem é mais fácil de explicar e as evidências suportam isso; (4) Todo mundo faz precificação desta forma. A formação de preço é um momento visível da verdade e muitas empresas se escondem no meio da multidão; (5) Os sistemas de incentivos são movidos por volumes e não por valor. Pessoas, especialmente as voltadas para o atendimento face-a-face com os clientes, devem ser motivadas e treinadas na estratégia da empresa e em seus requisitos de implementação; (6) Silos organizacionais. Preços eficazes requerem compreensão do valor aos clientes versus custo; (7) O cliente que nos fale o preço. O sétimo pobre hábito de precificação é apenas um

clichê de “foco no cliente”: confiando no cliente em dizer o preço e os respectivos mecanismos de

precificação. Poucos são os clientes que acordam pela manhã dizendo hoje eu quero pagar um preço mais alto pelos produtos.

2.6O preço e seus benefícios

Warren Buffet, Berkshire Hathaway CEO apud Kohli e Suri (2011) mencionam que se

você tem o poder de aumentar os seus preços em 10% sem perder o seu negócio para a concorrência significa que você tem um ótimo negócio, mas por outro lado, se você precisa fazer uma sessão de preces e orações antes de aumentar os seus preços, significa que você tem um péssimo negócio. Dada esta orientação um tanto quanto não científica e sarcástica e olhando de outra forma o processo de precificação, para dobrar o lucro, os preços precisam ser reajustados em 9%, sendo assim, 10% de aumento nos preços podem mais do que dobrar o lucro da empresa. Em resumo, aumentar os preços é a maior alavancagem para os lucros das companhias (KOHLI e SURI, 2011). Kohli e Suri (2011) estabelecem seis pontos como base para uma boa definição de preço:

(1) Mantenha seus preços sob controle: Ou a empresa controla seus preços ou o mercado dita os preços para ela. Empresas que querem controlar seus preços precisam ter produtos diferenciados; de outra foram, elas ficarão engarrafadas no mundo das commodities; (2) Alinhe seus preços com as estratégias

não corresponde com as práticas de mercado; (4) Encare o processo de formação de preço como uma arte criativa: Criatividade, quando corretamente aplicada na precificação, pode significar altos ganhos quando comparado a um simples modelo de precificação, gerando maiores receitas e respectivos lucros; (5) Pratique a precificação como uma ciência: Preço deveria ser considerado como uma ciência [...] muitas companhias não tem esta perspectiva e estão perdendo muito dinheiro com isto. [...] Utilize-se de pesquisas para avaliar o preço ideal, se a alteração de preço em 1% pode impactar os lucros operacionais em 10%, então vale muito a pena usar de pesquisas qualitativas para testar níveis de preços para chegar ao ponto certo; (6) Foque no lucro: Em resumo, quando estiver estabelecendo preços, é importante manter o foco no lucro. Muitas companhias estão focadas nas vendas ou maximização da fatia de mercado, mas a maximização dos lucros é de fato o aspecto mais relevante nas métricas de médio prazo.

2.7O Six Sigma (Pricing)

Como visto na revisão de literatura acima, muitas são as estratégias e táticas de precificação e geração de percepção de valor aos clientes, no entanto, o ambiente automotivo permeia estas mais diversas práticas em diversas direções, sendo das montadoras para os sistemistas e dos sistemistas para as montadoras. Portanto, na parte da escolha da tática de precificação Sodhi e Sodhi (2008, p. XX) dão uma grande ênfase ao processo da formação e controle dos preços [...]. Eles mencionam que, se uma companhia pode melhorar sua operação e serviços prestados aos seus clientes (garantindo a qualidade de seus produtos serviços), por que não melhorar seu processo de precificação? Desta maneira, discorre-se agora sobre a teoria da metodologia Six Sigma e sua nova abordagem, o Six Sigma Pricing que é o propósito

principal deste projeto para melhorar o processo de precificação da empresa Beta.

O Six Sigma nasceu na Motorola, em 15 de janeiro de 1987, com o objetivo de tornar a

empresa capaz de enfrentar os concorrentes estrangeiros, que estavam fabricando produtos de melhor qualidade a um baixo custo (WERKEMA, 2002, p. 18). Mas “o que é Six Sigma”? Em

estatística, Sigma é uma medida de variação. Quando aplicado aos processos de negócios é uma medida de como muito dos processos ou falhas são prováveis de ocorrer em um milhão de oportunidades; quanto maior o número de Sigmas, menor a chance de ocorrer o defeito (PLOTKIN, 1999). Werkema (2002, p. 15) responde a esta pergunta definindo Six Sigma

como uma estratégia gerencial disciplinada e altamente quantitativa, que tem como objetivo aumentar drasticamente a lucratividade das empresas. O entendimento da meta Six Sigma,

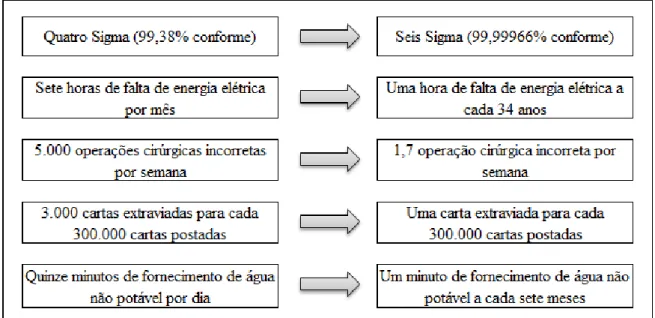

conforme figura 8, pode ser facilitado se fizermos uma comparação entre o padrão atual, no qual as empresas vêm operando (Quatro Sigma ou 99,38% conforme figura 7), e a

Figura 7 – Comparação Quatro Sigma e Seis Sigma

Fonte: Adaptado de WERKEMA, 2002, p. 16

Werkema (2002, p. 17) também ilustra outros exemplos de performance na escala Six

Sigma os quais são apresentadas na figura 8 abaixo:

Figura 8 – Exemplos de performance na escala Sigma

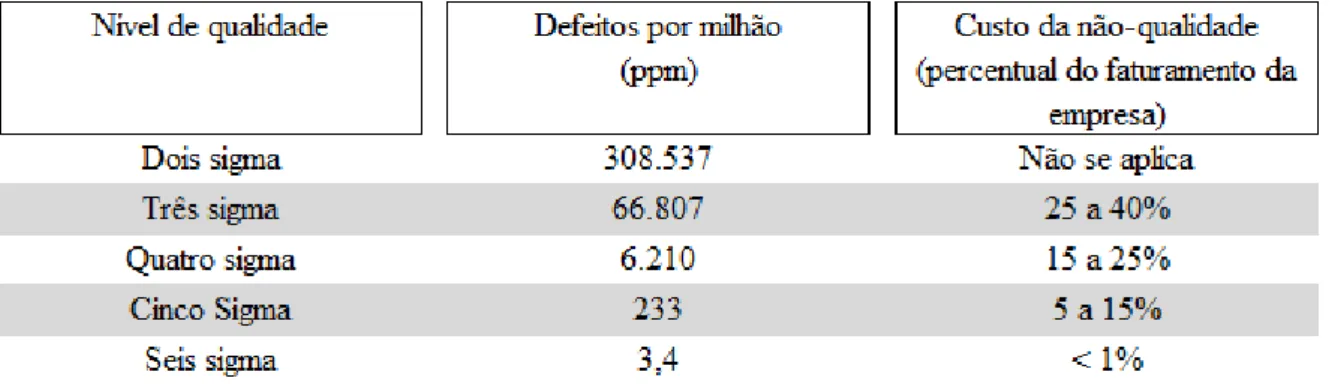

Também na figura 9 a seguir, podem ser vistos os benefícios resultantes de se alcançar o padrão Six Sigma, estes são traduzidos do nível de qualidade para a linguagem financeira

(WERKEMA, 2002, P. 17).

Figura 9 – Tradução do nível da qualidade para a linguagem financeira Fonte: Adaptado de WERKEMA, 2002, p. 17

Frank (2003) também comenta que uma das definições mais diretas para o Six Sigma

está no campo estatístico sendo definida como: Controlar as saídas do processo com um limite de 3,4 defeitos por um milhão de oportunidades, onde um defeito é nada mais do que um deslize quanto aos requerimentos dos clientes e uma oportunidade é qualquer chance do defeito ocorrer. Pande et al., (2001, p. XIII) citam que a metodologia Six Sigma“é um sistema

abrangente e flexível para alcançar, sustentar e maximizar o sucesso empresarial”. Six Sigma é

singularmente impulsionado por uma estreita compreensão das necessidades dos clientes, pelo uso disciplinado de fatos, dados e análise estatística e pela atenção diligente à gestão, melhoria e reinvenção dos processos do negócio.

Vários são os benefícios que atraem as empresas à Estratégia Six Sigma, entre eles:

Geração de sucesso sustentado; Determinação de meta de desempenho para todos; Intensificação de valor aos clientes; Aceleração da taxa de melhoria; Promoção de aprendizagem e “polinização cruzada”; e Execução de mudanças estratégicas (PANDE et al.,

2001, pp. 11-14).

Pande et al., (2001, pp. 33-37) também aponta três estratégias na filosofia Six Sigma,

parte ou todo o processo por um novo; e (3) Estratégia de gerenciamento do projeto - os processos são documentados e gerenciados com medições em todas as suas etapas.

O Six Sigma pode ser considerado mais do que um objetivo; ele também é um

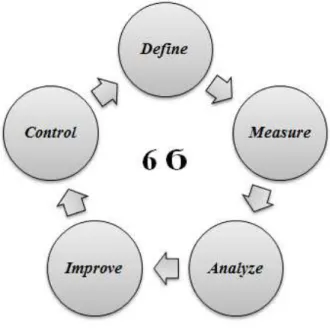

processo ou etapas para atingir o objetivo (PLOTKIN, 1999). Werkema (2002, p. 22), enfatiza elementos muito importantes da infraestrutura do Six Sigma, dentre eles está a constituição de

equipes, para executar os projetos que contribuam fortemente para o alcance das metas estratégicas da empresa. O desenvolvimento desses projetos é realizado com base em um método com cinco etapas: definir, medir, analisar, implementar e controlar, denominado “DMAIC”. Seguem as definições das etapas também ilustradas na figura 10:

D – Define (Definir):

Definir com precisão o escopo do projeto

M – Measure (Medir):

Determinar a localização ou foco do problema

A – Analyze (Analisar):

Determinar as causas de cada problema prioritário

I – Improve (Melhorar):

Propor, avaliar e implementar soluções para cada problema prioritário.

C – Control (Controlar):

Garantir que o alcance da meta seja mantido em longo prazo.

Figura 10 –Six Sigma DMAIC

Ligando a qualidade e melhoras de engenharia e os esforços aplicados na redução de custo, a metodologia Six Sigma tem sido tremendamente reveladora nas empresas com baixa

taxa de crescimento, pouca pressão na redução dos custos, e uma nova forma de pensar em como suprir as necessidades dos clientes (GUNCE, 2005).

Como menciona Plotkin (1999), embora a metodologia Six Sigma tenha sua raiz nos

esforços de melhorar processos de manufatura, a metodologia, vem inclusive, sendo crescentemente utilizada em outras áreas do negócio, como Vendas, Recursos Humanos e Atendimento ao Cliente. Neste presente trabalho o Six Sigma, como já mencionado

anteriormente, será aplicado ao processo de formação de preço de venda da empresa Beta de acordo com a abordagem Six Sigma Pricing suportado e fundamentado na metodologia Six

Sigma Pricing conforme os estudos de Sodhi e Sodhi (2005 e 2008).

Portanto, “defeito”, obviamente, é definido diferentemente dependendo do processo envolvido. Tendo como exemplo o departamento de “RH, temos a atividade de preencher a documentação de férias de um funcionário a qual deve ser realizada dentro de um tempo determinado com um certo nível de informação”. Se a tarefa falhar por alguma razão, então isto pode ser contado como um defeito (PLOTKIN, 1999). Sodhi e Sodhi (2008, p. 92) fazem um interessante comentário sobre o Six Sigma:

Existem muitos livros sobre Six Sigma, mas, ainda existe muita confusão sobre este tópico, parte disto é

sobre a questão se o Six Sigma é uma aplicação estatística ou se é somente mais uma filosofia modista

ou até mesmo uma revelação. Eles comentam que em seus pontos de vista Six Sigma é uma ferramenta,

a propósito muito útil, mas, simplesmente uma ferramenta e nada mais. E como uma ferramenta, Six

Sigma é muito útil nas mãos daqueles que sabem o que querem e sabem o que fazer com ele, do

contrário será inútil e até perigosa nas mãos de outros.

A metodologia Six Sigma objetiva eliminar defeitos em qualquer processo de manufatura que seja

repetitivo, serviços, ou outros processos, usando a disciplina, e uma abordagem dirigida por dados. A representação estatística dos níveis de defeito em um processo nos moldes Six Sigma descreve como ele

está atuando de acordo com as expectativas do cliente ou outras especificações. O defeito é o “olho do cliente”, ou ao menos o percebido pelo ou por aquele que provê.

O quadro 2 fornece um diagrama das principais atividades do DMAIC, comparando o

caminho da “melhoria de processo” ao do “projeto/reprojeto de processo” o qual também como menciona Pande et al., (2001, pp. 39-40) baseia-se no ciclo PDCA.

Quadro 2: Visão geral dos “caminhos” do modelo DMAIC de melhoria de Processo e Projeto /Reprojeto de Processo

Fonte: DMAIC Adaptado de PANDE et al., 2001, p. 41.

Um conclusão importante por parte de Pande et al., (2001, pp. 40-42) é que a sua

definição proposta para uma organização Six Sigma e a que mantém sempre em suas

literatura, é esta: “Uma organização que está trabalhando ativamente para inserir os temas e práticas dos Six Sigma em suas atividades gerenciais diárias e está mostrando melhorias

2.8Ferramentas do Six Sigma (Pricing) integradas ao DMAIC

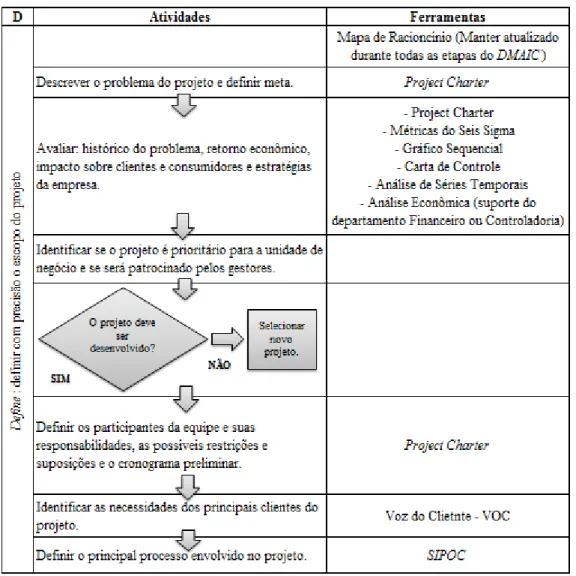

O propósito da fase “Definir” é o de estreitar o escopo do problema e estimar os benefícios quando da solução dos mesmos. Werkema (2002, p. 75) enfatiza que a meta e o escopo do projeto deverão ser claramente definidos. Frequentemente, os projetos não avançam e passam desta fase quando é determinado que as ações de melhorias não contribuem com benefícios financeiros (GUNCE, 2005). Sodhi e Sodhi (2005) ressaltam que nesta fase de definição do problema, o escopo deve ser definido de tal forma que objetivos medíveis possam ser alcançados dentro de alguns meses, então o time é montado para examinar o processo em detalhe, sugerir melhoras, e implementar tais recomendações. Na figura 9, são recomendadas diversas ferramentas para identificar problemas, as quais o time deve utilizar para melhor exploração desta fase.

Figura 11 –Six Sigma Define

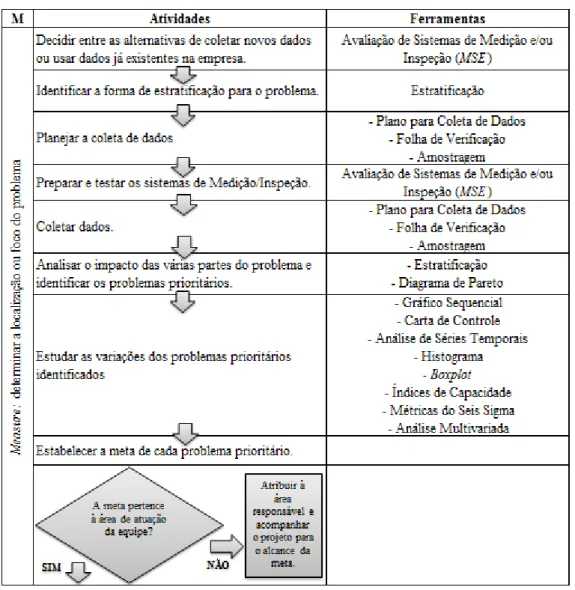

Na etapa de medição as duas questões a seguir devem ser respondidas: (1) Que resultados devem ser medidos para a obtenção de dados úteis à focalização do problema? (2) Quais são os focos prioritários do problema? Por meio das atividades realizadas nessa etapa, o problema do projeto poderá ser dividido em outros problemas de menor escopo ou mais específicos (Werkema, 1995, p. 32 apud Werkema, 2002, p. 85). Pande et al., (2001) enfatiza

que o requisito número um para a medição é a capacidade de observar. Observação é um termo técnico em medição e estatística, que se refere a um evento ou a uma contagem. A perspectiva de Plotkin (1999), diz que medir é uma forma simples de contar os defeitos [...] e menciona que na GE, por exemplo, na divisão de plásticos, a gerente de RH media todas as variáveis que influenciava no tempo de preencher uma requisição de férias dos sete mil funcionários.

Figura 12 –Six Sigma Measure

Nesta fase, uma vez que o processo já foi todo mapeado e documentado e a verificação da qualidade dos dados já foi realizada, o time de Six Sigma pode iniciar a análise (FRANK,

2003). Segundo Plotkin (1999), isto significa “determinar os objetivos de performance para

um determinado processo”. A gestão examina o ponto ótimo das saídas do processo e entendem como eles foram gerados, e desta forma estabelece procedimentos para que a condição ótima torne-se uma rotina. Werkema (2002, pp. 100-101) menciona que nesta “terceira etapa do DMAIC (figura 11), deverão ser determinadas as causas fundamentais do

problema prioritário associado a cada uma das metas definidas na etapa anterior”. Se Y é uma medida do problema prioritário e X1, X2, X3,..., Xn são os elementos do processo, então, na etapa, a equação Y = f (X1, X2, X3,..., Xn) deverá ser resolvida. Solucioná-la significa determinar quais são os Xs do processo que mais afetam o desempenho de Y.

Figura 13 –Six Sigma Analyze

Na etapa “Melhorar”, devem ser geradas ideias sobre soluções potenciais para a eliminação das causas fundamentais dos problemas prioritários detectados [...]. As ideias levantadas nesta fase devem ser refinadas e combinadas para darem origem às soluções potenciais para o alcance da meta prioritária (WERKEMA, pp. 107-108). Pande et al., (2001,

p. 203) afirma que todo trabalho de Definição, Medição e Análise de problemas dá resultados na fase de “Melhorar” – se sua equipe e sua organização lidarem bem com ela. Para que de fato o Six Sigma funcione a gestão deve desejar abandonar os velhos métodos, procedimentos

e ferramentas (PLOTKIN, 1999). De fato, o objetivo desta fase é demonstrar com dados que as soluções propostas irão solucionar o problema (ZORNIG, 2006), porém a falta de criatividade, a falha em examinar soluções cuidadosamente do início ao fim, implementação aleatória, resistência organizacional – todos são fatores que podem sufocar os benefícios de um projeto Six Sigma (Pricing).

Figura 14 –Six Sigma Improve

Plotkin (1999), afirma que após as melhoras e o processo já implementado, o objetivo é redirecionado ao monitoramento para garantir que altos níveis de qualidade serão atingidos. “Controle” significa a capacidade de manter um processo dentro de uma faixa de variação previsível. O objetivo é manter o processo com um desempenho estável e consistentemente positivo (PANDE et al., 2001, p. 373). Sodhi e Sodhi (2005) mencionam que nesta fase o

time deve criar controles que habilitem a empresa a sustentar e manter as melhoras. É fundamental nesta fase a definição e implementação de um plano para monitoramento da

performance do processo e do alcance da meta. Isto tudo será muito importante para impedir

que o problema já resolvido ocorra novamente no futuro, devido, por exemplo, à desobediência aos padrões (WERKEMA, 2001, p. 112).

Figura 15 –Six Sigma Control