ESCOLA DE DIREITO DE SÃO PAULO DA FUNDAÇÃO GETULIO VARGAS

DALTON YOSHIO HIRATA

O REGIME BRASILEIRO DE TRIBUTAÇÃO DE LUCROS AUFERIDOS POR SOCIEDADES CONTROLADAS E COLIGADAS NO EXTERIOR:

Uma visão do atual regime por meio da ótica da teoria do rent seeking

DALTON YOSHIO HIRATA

O REGIME BRASILEIRO DE TRIBUTAÇÃO DE LUCROS AUFERIDOS POR SOCIEDADES CONTROLADAS E COLIGADAS NO EXTERIOR:

Uma visão do atual regime por meio da ótica da teoria do rent seeking

Dissertação apresentada à Escola de Direito de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Direito

Campo de conhecimento: Direito e Desenvolvimento/Direito Tributário

Orientador: Prof. Dr. Eurico Marcos Diniz de Santi

DALTON YOSHIO HIRATA

O REGIME BRASILEIRO DE TRIBUTAÇÃO DE LUCROS AUFERIDOS POR SOCIEDADES CONTROLADAS E COLIGADAS NO EXTERIOR:

Uma visão do atual regime por meio da ótica da teoria do rent seeking

Dissertação apresentada à Escola de Direito de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Direito

Campo de conhecimento: Direito e Desenvolvimento/Direito Tributário

Data de Aprovação:

__/__/____

Banca examinadora:

___________________________________

Prof. Dr. Eurico Marcos Diniz de Santi (Orientador)

___________________________________ Profª Dr. Susy Gomes Hoffman

Hirata, Dalton Yoshio.

O Regime Brasileiro de Tributação de Lucros Auferidos por Sociedades Controladas e Coligadas no Exterior: uma visão do atual regime por meio da ótica da teoria do rent seeking / Dalton Yoshio Hirata. – 2012.

162 f.

Orientador: Eurico Marcos Diniz de Santi.

Dissertação (mestrado) - Escola de Direito de São Paulo da Fundação Getulio Vargas.

1. Direito tributário. 2. Direito internacional privado - Impostos. 3. Imposto de renda. 4. Sociedade por ações. 5. Renda. I.De Santi, Eurico Marcos Diniz. II. Dissertação (mestrado) - Escola de Direito de São Paulo da Fundação Getulio Vargas. III. Título.

AGRADECIMENTOS

Agradeço ao professor e orientador Dr. Eurico Marcos Diniz de Santi, por toda a dedicação demonstrada durante o curso do trabalho, mas, especialmente, por sempre me fazer questionar os conceitos, princípios e interpretações consolidados no Direito.

Agradeço a Rioiti Hirata e Suely de Almeida Hirata, pais dedicados e modelos de vigor, honestidade e orientação ao trabalho e à família, por todos os momentos de apoio moral e afetivo que tanto foram necessários para a conclusão desta dissertação.

Agradeço aos coordenadores do Núcleo de Estudos Fiscais da Fundação Getulio Vargas, Isaias Coelho e Vanessa Rahal Canado por todas as opiniões sobre meu trabalho e minha formação acadêmica.

Agradeço aos tantos amigos que me acompanharam durante esta jornada. Cada um de vocês foi importante por vários motivos diferentes. Com a injustiça e o inescusável risco de esquecer alguém, agradeço principalmente a Andrea Vainer, Andressa Torquato, André Lima, Basile Christopoulos, Carolina Jatene, Carla Novo, Cesar Manzione, Daniel Zugman, Fabio Albuquerque, Felipe Lopes, Frederico Bastos, George Carvalho, Larissa Lukjanenko, Leda Batista, Leonardo Portelada, Lucas Pires, Luisa Galliez, Mariana Tosi, Richard Lee, Roberto Pereira e Vinicius Pereira.

Agradecimentos especiais devem ser reservados a André Lima, Cesar Manzione e Roberto Pereira pelas horas de debate sobre os temas e conclusões deste trabalho. Obviamente, qualquer equívoco aqui cometido deve ser creditado apenas a mim.

RESUMO

O presente trabalho tem por objetivo analisar, pela ótica da teoria do rent seeking, a evolução da legislação e da jurisprudência administrativa e judicial acerca do regime da tributação dos lucros, ganhos de capital e rendimentos auferidos por sociedades controladas e coligadas no exterior. Observar-se-á a hipótese da legislação e das suas diversas interpretações refletirem interesses predominantemente de apropriação de renda, tanto por parte da Administração Pública quanto dos agentes privados.

Nesse sentido, após uma exposição da teoria do rent seeking e da sua relação com a teoria do patrimonialismo no Brasil, ela será aplicada no tema tributário proposto. Para tanto, verificar-se-á a evolução da legislação até o último diploma normativo relevante sobre o tema: a Medida Provisória nº 2.158-35/01. Neste momento, serão identificadas as principais controvérsias e os possíveis interesses nas diversas interpretações dadas às regras em questão, associando-os com os diversos problemas de rent seeking observáveis.

A seguir, verificar-se-á, nas decisões do Superior Tribunal de Justiça (STJ), do Supremo Tribunal Federal (STF), e do Conselho Administrativo de Recursos Fiscais (CARF) qual a evolução do entendimento dos tribunais a respeito das referidas interpretações, verificando se algum consenso foi atingido e quais interesses estariam atingidos pelo rumo tomado pela jurisprudência sobre o tema.

Neste contexto, a análise da evolução legislativa e jurisprudencial abordará os seguintes pontos controversos: (1) caracterização das regras brasileiras como CFC rules (característica antielisiva); (2) tributação de distribuição ficta ou de lucro da própria controladora ou coligada no Brasil; (3) constitucionalidade do artigo 43, parágrafo 2º, do Código Tributário Nacional, bem como do artigo 74 da Medida Provisória nº 2.158-35/01; e (4) a compatibilização com os Tratados contra a Dupla Tributação.

Por fim, far-se-á uma conclusão, a partir dos resultados verificados, a respeito de como a evolução das regras tributárias em questão pode representar uma apropriação de renda sem benefícios públicos que pode favorecer indevidamente tanto o setor público como o privado.

Palavras-chave: Direito Tributário Internacional; Imposto de Renda; Regras CFC; Rent

ABSTRACT

This work intends to analyze, from the perspective of the “rent seeking” theory, the historical evolution of the legislation and case law about the tax on profits, capital gains and income earned by corporations established abroad. The hypothesis is that this legislation and its many interpretations reflect rent seeking interests by both some government sectors as well as the private sector.

Accordingly, the theory of rent seeking is analyzed and its relation to the theory of “patrimonialismo” in Brazil is demonstrated. Afterwards, the theory is applied to the proposed tax theme. To reach this objective, this work analyzes the evolution of the legislation until the last relevant law: Provisional Measure No. 2158-35 / 01. The main controversies will be identified as well as possible economic (rent seeking) interests in the various interpretations of the rules in question.

Afterwards, this works verifies in the decisions of the Superior Court of Justice (STJ), the Supreme Federal Court (STF) and the Administrative Tax Court (CARF) the evolution of courts’ understanding about the various interpretations. It will be analyzed if any consensus could be obtained and which economic interests would be affected by the course taken by the case law on the theme.

In this context, the analysis of legislative and jurisprudential evolution will address the following controversial issues: (1) characterization of the Brazilian rules as CFC rules (anti-avoidance feature), (2) taxation of a deemed profit distribution or of the own Brazilian company profits; (3) the constitutionality of Article 43, paragraph 2, of the National Tax Code, and Article 74 of the Provisional Measure No. 2158-35/01; and (4) the compatibility of this regime with the Treaties on Double Taxation.

Finally, a conclusion will be made from the findings, regarding how the changing tax rules in question may represent a rent seeking situation without public benefits that may unduly benefit both the public and the private sectors.

LISTA DE SIGLAS

ADI – Ação Direta de Inconstitucionalidade CF – Constituição Federal

CARF – Conselho Administrativo de Recursos Fiscais CFC - Controlled Foreign Companies

CSLL - Contribuição Social sobre o Lucro Líquido CTN - Código Tributário Nacional

DF – Distrito Federal

IBD - Investimento Brasileiro Direto IN – Instrução Normativa

IRPJ - Imposto sobre a Renda das Pessoas Jurídicas LC – Lei Complementar

MEP – Método de Equivalência Patrimonial MP – Medida Provisória

OCDE - Organização para a Cooperação Econômica e Desenvolvimento ONU – Organização das Nações Unidas

PIB – Produto Interno Bruto RE – Recurso Extraordinário

RIR – Regulamento do Imposto de Renda RFB – Receita Federal do Brasil

RG – Repercussão Geral

SRF – Secretaria da Receita Federal STJ – Superior Tribunal de Justiça STF – Supremo Tribunal Federal

ÍNDICE

1. INTRODUÇÃO ... 13

1.1. Delimitação do Tema ... 13

1.2. Justificativa e Importância do Tema ... 16

1.2.1. Tributação e Desenvolvimento... 16

1.2.2. Tributação de Lucros Auferidos no Exterior e seu Impacto no Crescimento Econômico ... 19

1.2.3. Insegurança Jurídica, Diferentes Níveis de Arrecadação e a Tributação de Lucros Auferidos no Exterior ... 28

1.3. O Objeto de Estudo e a Metodologia Proposta ... 33

2. O REGIME BRASILEIRO DE TRIBUTAÇÃO DOS DOS LUCROS, GANHOS DE CAPITAL E RENDIMENTOS AUFERIDOS POR SOCIEDADES CONTROLADAS E COLIGADAS NO EXTERIOR ... 35

2.1. Introdução ... 35

2.2. Da Territorialidade para a Universalidade: Lei nº 9.249/95 ... 35

2.3. A Instrução Normativa nº 38/96 ... 37

2.4. Enfatizando a Disponibilização da Renda: Lei nº 9.532/97 ... 39

2.5. Mais uma Alteração: Lei Complementar nº 104/2001 e Medida Provisória nº 2.158-35/2001 ... 40

2.6. A Instrução Normativa nº 213/2002 ... 43

2.7. Breves Comentários Acerca da Evolução Legislativa do Tema ... 46

3. AS PRINCIPAIS CONTROVÉRSIAS DOUTRINÁRIAS ACERCA DAS REGRAS BRASILEIRAS DE TRIBUTAÇÃO DO LUCRO DAS SOCIEDADES CONTROLADAS E COLIGADAS NO EXTERIOR ... 47

3.1. Objetivos do Capítulo ... 47

3.3. Artigo 74 da MP nº 2.158-35/01 e IN nº 213/02: Tributação do Lucro da Controladora

ou Tributação de Disponibilização Ficta?... 52

3.4. A Possível Constitucionalidade da Inserção do Art. 43, Parágrafo 2º no CTN e do Artigo 74 da MP nº 2.158-35/01 ... 56

3.4.1. O Dispositivo Constitucional em Questão: Artigo 153 e o Suposto Conceito Implícito de Renda ... 57

3.4.2. A Lei Complementar nº 104/01 e a Introdução do Art. 43, §2º: Novo Conceito de Disponibilidade?... 59

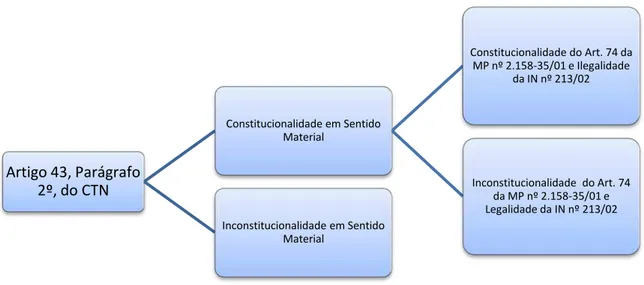

3.4.3. Os Argumentos a Favor da (In)constitucionalidade Material e da (I)legalidade do Regime de Tributação dos Lucros das Sociedades Controladas e Coligadas no Exterior 62 3.4.4. Sistematização das Linhas Doutrinárias Acerca da (In)constitucionalidade do Artigo 43, parágrafo 2º, do CTN e da MP nº 2.158-35/01 ... 69

3.5. A Compatibilização com os Tratados contra a Dupla Tributação ... 71

3.5.1. O Fenômeno da Dupla Tributação ... 72

3.5.2. Natureza dos Tratados contra a Dupla Tributação e o modelo OCDE ... 74

3.5.3. Os Artigos 7º, 10 e 21 do Tratado Modelo da OCDE e a Controvérsia com o Art. 74 da MP nº 2.158-35/01 ... 77

3.6. Considerações Finais sobre os Pontos Controversos na Doutrina ... 81

4. AS CONTROVÉRSIAS RELATIVAS AO REGIME DE TRIBUTAÇÃO DOS LUCROS AUFERIDOS POR SOCIEDADES CONTROLADAS E COLIGADAS NO EXTERIOR SOB A ÓTICA DAS TEORIAS DO RENT-SEEKING E DO PATRIMONIALISMO ... 83

4.1. Objetivos do Capítulo ... 83

4.2. A Teoria do Rent Seeking e sua Relação com a Tributação ... 84

4.2.1. Pressupostos Básicos e a Evolução da Teoria do Rent Seeking ... 84

4.3. Rent Seeking e Estado ... 89

4.4. Rent Seeking e Tributação ... 92

4.6. A Teoria do Rent Seeking e os Efeitos das Opções Legislativas de Tributação dos Lucros Auferidos por Sociedades Controladas e Coligadas no Exterior já Adotadas pelo

Brasil ... 104

4.6.1. Implicações do Regime da IN nº 38/96 e da Lei nº 9.532/97 – Diferimento Completo da Tributação ... 104

4.6.2. Implicações do Regime da Lei nº 9.249/95 e da MP nº 2.158-35/01 – Tributação pela Distribuição Automática dos Lucros ... 106

4.7. A Teoria do Rent Seeking e os Efeitos das Interpretações dadas às Controvérsias Jurídicas do Regime da Tributação dos Lucros Auferidos por Sociedades Controladas e Coligadas no Exterior. ... 114

4.7.1. A Natureza Geral do Sistema e a Regra do Art. 43, §2º, do CTN ... 114

4.7.2. A Natureza do Artigo 74 da MP 2.158-35/01 e sua Constitucionalidade ... 116

4.7.3. Os Tratados contra a Dupla Tributação e os Artigos 7º, 10 e 21 ... 118

4.7.4. Considerações Finais sobre o Regime de Tributação de Lucros Auferidos no Exterior por Controladas e Coligadas e os Problemas de Rent Seeking... 120

5. A ANÁLISE JURISPRUDENCIAL: A POSIÇÃO DOS TRIBUNAIS SOBRE AS CONTROVÉRSIAS DO REGIME BRASILEIRO DE TRIBUTAÇÃO DOS LUCROS AUFERIDOS NO EXTERIOR E OS PROBLEMAS DE RENT SEEKING ... 122

5.1. Introdução ... 122

5.2. Metodologia Específica de Pesquisa ... 122

5.3. O STF e o Debate sobre a Constitucionalidade do Regime de Tributação dos Lucros no Exterior ... 124

5.3.1. O Primeiro Precedente Paradigmático – RE nº 172.058 ... 124

5.3.2. O Interminável e Interminado Julgamento da ADI nº 2.588 ... 127

5.3.2. Repercussões da ADI nº 2.588 ... 131

5.4. O STJ e o Debate sobre a Legalidade do Atual Regime de Tributação dos Lucros Auferidos no Exterior ... 132

5.4.1. Recurso Especial nº 1.211.882-RJ ... 133

5.4.3. Recurso Especial nº 1.161.003-RS ... 134

5.4.4. Recurso Especial nº 1.222.719-RS ... 135

5.4.5. Recurso Especial nº 907.404-PR ... 136

5.4.6. Recurso Especial nº 983.134-RS ... 137

5.4.7. Agravo Regimental no Recurso Especial nº 1.047.525-RJ ... 138

5.4.8. Comentários a Respeito dos Acórdãos Analisados do STJ ... 138

5.5. Refratec, Eagle I e Eagle II – Os Casos Paradigmáticos sobre Tratados contra a Dupla Tributação no CARF ... 139

5.5.1. O Acórdão 108-08.765 – Caso Refratec ... 140

5.5.2. O Acórdão 101-95.802– Caso Eagle I ... 141

5.5.3. O Acórdão 101-97.070 – Caso Eagle II ... 142

5.5.4. Comentários sobre o Desenvolvimento do Tema no CARF ... 144

5.6. Conclusões: As Incertezas Dentro da Própria Jurisprudência ... 145

6. CONCLUSÕES E PROPOSIÇÕES: POSSÍVEIS PANORAMAS PARA O FUTURO DA REGRA DE TRIBUTAÇÃO DOS LUCROS AUFERIDOS NO EXTERIOR ... 147

1. INTRODUÇÃO

1.1. Delimitação do Tema

O cenário econômico brasileiro, neste início de século XXI, revela considerável pujança de diversos setores produtivos nacionais. Com efeito, tem-se que o Brasil, ao longo dos últimos vinte anos, tem aumentado sua posição no ranking das economias mundiais. Dentro de uma economia global em que a importância das relações comerciais entre os diversos países cresce constantemente, o Brasil destacou-se como o 7º maior PIB do mundo em 20101.

Ocorre que, justamente pela crescente importância do mercado externo e das trocas comerciais mundiais, as empresas brasileiras cada vez mais buscam novos mercados, expandindo seus negócios para além da fronteira nacional, explorando novas formas de distribuição de seus produtos e serviços de forma global2.

Este panorama representa um novo momento da participação brasileira na economia mundial, pois o País sempre foi considerado um importador de capitais, isto é, local de recepção de investimentos. Verifica-se, contudo, no início do século, que o constante crescimento dos valores relativos ao Investimento Brasileiro Direto (IBD) demonstra um aumento de importância do investimento no exterior para a economia brasileira3.

Por se cuidar de um fenômeno relativamente recente, trata-se de um desafio às empresas que efetivamente buscam se internacionalizar, pois estas passam a necessitar da análise dos custos decorrentes do investimento no estrangeiro para determinar a viabilidade do negócio. Torna-se importante, nesse sentido, a consideração das obrigações legais que a

1 Com US$ 2.087.890,00 - em milhões de dólares. 2010 é o ano disponível no ranking disponibilizado pelo

Banco Mundial. Informações disponíveis em <http://databank.worldbank.org/databank/download/GDP.pdf>, último acesso: 2 abr. 2012. Até 20 ago. 2012, nem o Fundo Monetário Internacional, nem o Banco Mundial, tinham divulgado a estatística oficial do ano de 2011, havendo apenas estimativas. Preferiu-se trabalhar com os dados oficiais de 2010.

2

Segundo estudo realizado em 2011, mais de 80% das 51 grandes companhias entrevistadas afirma que a tendência do investimento voltado para a internacionalização da empresa é manter-se igual ou crescer em até 30%. Ver estudo conjunto da Sociedade Brasileira de Estudos de Empresas Transnacionais e da Globalização Econômica (SOBEET) e do Valor Econômico, disponível em: <http://www.fiesp.com.br/irs/coscex/pdf/transparencias_reuniao_coscex_20_03_12_luis_afonso_lima_sobeet.pd f>. Acesso em: 02 abr. 2012.

3 A projeção para o IBD em 2012 é de R$ 5 bilhões, invertendo o saldo negativo de R$ 9,3 bilhões do ano de

empresa deve cumprir em outro país, sejam elas de ordem societária, trabalhista, tributária etc. Como, obviamente, a empresa que deseja se internacionalizar não conhece a legislação estrangeira tão bem quanto a de sua pátria, ela possuirá um evidente custo de adaptação às exigências de cada jurisdição onde ocorrer o seu investimento.

Além de observar a jurisdição estrangeira, a empresa nacional que deseja investir no exterior deve também atentar para novas obrigações legais dentro do próprio País, visto que existe uma série de determinações jurídicas que cuidam de diversos aspectos relacionados a tais operações. Uma das mais evidentes, nesse sentido, é a observância das regras atinentes às operações de câmbio, uma vez que tanto para investir em país estrangeiro quanto para repatriar recursos, faz-se necessária a conversão da moeda nacional na moeda do país-alvo dos investimentos, bem como o cumprimento de normas referentes à forma de remessa e repatriação de recursos4.

Outro componente fundamental relativo ao custo de internacionalização das empresas nacionais refere-se ao próprio custo da tributação que seus investimentos podem sofrer, principalmente no que tange ao Imposto sobre a Renda das Pessoas Jurídicas5 e à Contribuição Social sobre o Lucro Líquido6. Com efeito, os lucros decorrentes de investimentos no território nacional respeitam um determinado regime relativo a estes dois tributos, enquanto a empreitada internacional deve respeitar outra série de regras atinentes à tributação dos lucros auferidos no exterior, dependendo da estrutura da operação jurídica realizada no estrangeiro. Isto é, além de ter de recolher os tributos de suas operações nacionais, as companhias brasileiras que auferem lucros no exterior, sob qualquer forma, também têm de observar as regras específicas atinentes à tributação de tais lucros.

O referido custo tributário, se não decisivo, influencia consideravelmente uma série de decisões relativas ao investimento das empresas brasileiras no exterior, por exemplo, quanto ao (i) lugar7; (ii) forma8; e (iii) realização do investimento9, pois estas três variáveis influenciam o tempo (data de recolhimento) e montante do tributo a ser pago no Brasil em

4

Em relação às remessas de valores para o exterior, por exemplo, deve-se observar, entre outras, o disposto na Lei nº 4.131, de 3 de setembro de 1962.

5 Atualmente disposto de forma consolidada no Regulamento do Imposto de Renda, Decreto nº 3.000, de 26 de

março de 1999 (RIR/99).

6

Contribuição criada na Lei nº 7.689, de 15 de dezembro de 1998.

7 Em que país/jurisdição os investimentos serão estruturados.

8 A estrutura que irá se utilizar para a efetivação dos investimentos – se por meio de uma pessoa física, uma filial

ou estabelecimento permanente ou ainda por pessoa jurídica estabelecida sob as leis locais - controlada ou coligada.

decorrência da atividade internacional. Além disso, ressalte-se que o custo tributário das operações dentro do Brasil em si já é considerado uma relevante variável no resultado das empresas10, de forma a compor um importante elemento na tomada de decisão empresarial.

Nesse contexto, espera-se que as referidas regras relativas à tributação das empresas nacionais por conta dos lucros auferidos no exterior sejam suficientemente claras para que a tomada de decisão se dê da forma mais racional possível. Mais do que isso, espera-se também que estas regras protejam um interesse público claro e definido, sem subterfúgios jurídicos para privilegiar um grupo de interesse privado ou público.

Em outras palavras, a companhia brasileira, quando da decisão da internacionalização do investimento, deveria ser capaz de estimar com relativa facilidade qual seria o custo tributário que determinada forma de investir lhe traz. Por seu lado, o contribuinte brasileiro deve, também, recolher algum tributo ao Brasil mesmo que este advenha do exterior, uma vez que foram as condições socioeconômicas e de infraestrutura do País (financiadas em parte pelo Poder Público) que possibilitaram a busca da empresa por novos mercados internacionais. Entretanto, o atual cenário brasileiro, no que tange às regras de tributação dos lucros, ganhos de capital e rendimentos auferidos no exterior por sociedades controladas ou coligadas11 (tema do presente trabalho), não enseja segurança jurídica para o contribuinte e até mesmo dificulta a visualização da política pública que embasa tais regras.

Ao longo dos últimos vinte anos de evolução legislativa relativa ao Imposto de Renda das Pessoas Jurídicas e à Contribuição Social sobre o Lucro Líquido incidente sobre os lucros auferidos por sociedades controladas e coligadas, o Brasil ofereceu aos seus contribuintes uma legislação confusa, em que se alterou constantemente os critérios materiais e temporais de arrecadação destes tributos. Esta situação, por sua vez, ocasionou considerável insegurança jurídica, com contribuintes vendo-se diante de autuações fiscais substanciais e intenso debate doutrinário, sem que um consenso pudesse ser atingido.

A última grande mudança no regime de tributação de lucros auferidos no exterior ocorreu no biênio de 2001/2002, quando foram introduzidas ao ordenamento tributário

10 Para um exemplo do significativo do custo da tributação para as empresas, ver BIFANO, Elidie Palma. A

tributação no setor comercial: panorama da carga tributária nas operações de comércio. In: SANTI, Eurico Marcos Diniz de (coord.). Curso de Direito Tributário e Finanças Públicas – Do Fato à Norma, da Realidade ao Conceito Jurídico. São Paulo: Saraiva, 2008.

11 Tecnicamente, o lucro pode ser auferido no exterior por pessoas físicas, filiais, sucursais, controladas e

brasileiro, respectivamente, a Medida Provisória nº 2.158-35, de 24 de agosto de 2001, e a Instrução Normativa SRF nº 213, de 7 de outubro de 2002. Como, mais uma vez, estes dois diplomas normativos alteraram sensivelmente o regime de tributação de lucros auferidos no exterior por controladas e coligadas, uma nova rodada de intensos debates doutrinários se seguiu.

Surge, então, a dúvida da razão pela qual não se chega à estabilidade de tratamento sobre o tema da tributação dos lucros auferidos no exterior. Como existem diversas formas de regular o tema, cumpre verificar como o legislador e o administrador público moldaram as regras em questão, contrapondo a teórica justificativa de política pública por trás de cada modelo possível com os seus efeitos arrecadatórios.

O presente trabalho tem por objetivo, justamente, verificar, na evolução legislativa e jurisprudencial sobre o tema, quais interesses estariam em contraposição com a constante alteração das regras. Para tanto, usar-se-á a teoria do "rent seeking" (apropriação/caça de rendas) para verificar se os modelos adotados pelo Brasil para regular o tema sugerem algum tipo de benefício econômico a algum ente público ou privado em detrimento do benefício público12.

1.2. Justificativa e Importância do Tema

Estabelecido o tema geral da discussão, passa-se a expor a importância do seu estudo, principalmente levando-se em conta a linha de “Direito e Desenvolvimento” proposta pela DireitoGV. Em seguida, expor-se-á de forma mais detalhada os objetivos finais que esta dissertação pretende alcançar. Por fim, propor-se-á uma metodologia geral para a investigação pretendida, delimitando as formas em que se pretende conduzi-la.

1.2.1. Tributação e Desenvolvimento

12 Entende-se preliminarmente por benefício público o balanceamento das demandas privadas e públicas, em que

O estudo da tributação, bem como de sua faceta jurídica – o Direito Tributário –, está intimamente relacionado com questões de desenvolvimento13. Com efeito, a tributação cuida de uma das mais primordiais relações entre a Administração Pública e o cidadão, qual seja, o financiamento do próprio Estado a partir da contribuição compulsória de cada contribuinte. Em outras palavras, cuida-se do financiamento do gasto público e da apropriação de recursos financeiros da sociedade.

Dada a sua importância, e especialmente em um contexto democrático, é imprescindível que esta relação se dê da forma mais eficiente e transparente possível, com o respeito à legislação tributária vigente por parte de ambas as partes envolvidas – Autoridades Fiscais e contribuintes. Entra-se, nesta seara, na questão do próprio desenvolvimento das instituições públicas envolvidas na atividade tributária. Assim, importa verificar se o Poder Legislativo cria as leis tributárias conciliando interesses econômicos e sociais, se o Ministério da Fazenda e a Receita Federal do Brasil (no âmbito federal) exercem suas competências conferidas pela legislação de forma legal e eficiente e se o Poder Judiciário aprecia com celeridade e conhecimento adequado as lides tributárias que lhe são trazidas, para ficar em alguns poucos exemplos. Argumenta-se que se as instituições que lidam com a tributação em geral funcionam, tem-se um ambiente em que há maior conformidade do cidadão para com suas obrigações tributárias, pois este teria uma maior percepção de legitimidade da cobrança. A esse respeito, verifique-se as lições de Bird14:

As decisões de política tributária não são feitas no vácuo. Tampouco são realizadas por um governo benevolente. Ao contrário, elas são o resultado de complexas interações sociais e políticas entre diversos grupos na sociedade em um contexto institucional estabelecido pela história e pela capacidade administrativa do Estado. A tributação não é simplesmente um meio de financiamento do governo; é também um componente muito verificável do contrato social subjacente ao Estado. Os cidadãos tendem a cumprir com maior frequência as leis tributárias se eles aceitam o Estado como legítimo e confiável e sentem, até certo ponto, que podem tanto apoiá-lo quanto temê-apoiá-lo em consequência da falta de seu apoio.

13

Entendido como a melhora nos indicadores econômicos e sociais de um determinado país ou região.

14 BIRD, Richard. Tax Challenges Facing Developing Countries. University of Toronto, Institute for

International Business, Working Paper Series, IIB Paper No. 12, March 2008, p. 16. Disponível em: <http://www.rotman.utoronto.ca/userfiles/iib/File/IIB12(1).pdf>. Acesso em: 3 abr. 2012. Tradução livre do autor: “Tax policy decisions are not made in a vacuum. Nor they are made by a benevolent government. Instead,

Outro ponto a ser destacado é o equilíbrio extremamente delicado na relação entre interesses da Autoridade Fiscal e do contribuinte, uma vez que de um lado está o interesse comum de financiamento do Estado e de suas ações para a sociedade que o legitima; do outro, a importância de estimular as atividades econômicas, incluindo o consumo dos cidadãos, sem tirar-lhes de forma excessiva seus rendimentos. Nesse sentido, observe-se as linhas escritas pelo professor Tanzi15:

Pelo fato dos altos tributos necessários para financiar os altos gastos públicos diminuírem a renda livre de tributos dos contribuintes, restringindo sua liberdade econômica e, provavelmente, no longo prazo, tendo um impacto na eficiência da economia e no crescimento econômico, a questão que surge é se o nível de gastos públicos e, consequentemente, da tributação deve ser reduzido se isto pode ser realizado sem reduzir o bem-estar comum.

Considerando-se a tributação com uma preocupação em relação ao desenvolvimento, portanto, podem ser estudados dois focos ao mesmo tempo complementares e antagônicos entre si: de um lado, a necessidade de financiamento do Estado e, do outro, as consequências socioeconômicas para os agentes de mercado e cidadãos em geral da incidência tributária. Complementares, pois o financiamento do Estado pode, dependendo da utilização dos recursos, promover melhorias sociais e estimular o crescimento econômico16. E antagônicas porque, (i) dependendo do setor onerado e da carga tributária imposta, os investimentos privados podem ser desestimulados e (ii) se a tributação for excessivamente regressiva17, a população de menor poder aquisitivo será proporcionalmente mais onerada. É por isso que o balanceamento desta relação é de fundamental importância para o desenvolvimento de um país, considerando-se a necessidade de recursos por parte do Estado (e que tipo de gastos se

15

TANZI, Vito. The Economic Role of the State in the 21st Century, Cato Journal, v. 25, n. 3 (Fall 2005), p.

622 - 623. Disponível em:

<http://www.excellentfuture.ca/sites/default/files/The%20Role%20of%20the%20State%20in%20the%2021st%2 0Century.pdf>. Acesso em: 23 abr. 2012.. Tradução livre do autor: “Because the high taxes needed to finance

high public spending reduce the post-tax (or disposable) income of taxpayers, thus restricting their economic freedom and, most likely, over the long run, have a negative impact on the efficiency of the economy and on economic growth, the question arises whether the level of public spending and, consequently, of taxation should be reduced if this could be done without reducing public welfare.”

16

Por exemplo, ao conceder uma isenção de tributos a determinado setor, argumenta-se que este seria estimulado por conta da queda de seu custo de produção (do qual o custo do pagamento de tributos é parte considerável).

17 Adota-se o seguinte conceito de imposto regressivo: “um imposto segundo o qual os contribuintes com altas

espera dele) e o estímulo do consumo e da atividade econômica como um todo. Os dois focos de discussão são bem retratados por Coelho18:

Visto do ângulo da tributação, o governo tira recursos do setor privado e com isso diminui a renda líquida das pessoas e empresas além de prejudicar, com o peso real ou potencial da tributação, a realização de muitas atividades legítimas. O imposto reduz a taxa de retorno líquida dos trabalhadores (proprietários do capital humano) e empresários (proprietários do capital físico) ou de ambos (proprietários dos recursos financeiros). Dessa maneira desestimula a pesquisa e desenvolvimento, a acumulação e a inovação, tudo isso resultando num impacto negativo sobre o crescimento econômico.

Mas é a arrecadação tributária que permite à sociedade, através do estado e governo, financiar os bens sociais de que carece para prosperar: a educação geral, a saúde pública, as obras de infraestrutura, a pesquisa pura etc. – todas despesas produtivas no sentido de que aumentam a produtividade do setor privado e impactam positivamente sobre o crescimento.

Assim, por conta de todos seus impactos na economia e no comportamento dos cidadãos, o estudo da tributação e, no caso em questão, do Direito Tributário, torna-se imprescindível em relação a qualquer consideração que se realize acerca do desenvolvimento de uma região ou país.

Nesse contexto, como se verá, a discussão da tributação dos lucros auferidos por sociedades controladas e coligadas no exterior insere-se perfeitamente nesta discussão, pois representa, especialmente no Brasil, a permanente tensão entre a necessidade de arrecadação de recursos pelo Estado e o estímulo ao investimento das empresas nacionais.

1.2.2. Tributação de Lucros Auferidos no Exterior e seu Impacto no Crescimento Econômico

De um ponto de vista do crescimento econômico, componente fundamental do desenvolvimento de qualquer país ou região, a tributação de lucros auferidos no exterior toma, cada vez mais, um papel proeminente nas discussões de política econômica. Deve-se essa importância ao crescente fenômeno da globalização, iniciado nos anos 199019.

18

COELHO, Isaias. Tributação e Crescimento Econômico. In: SANTI, Eurico Marcos Diniz de (Coord.). Tributação e Desenvolvimento – Homenagem ao Professor Aires Barreto. São Paulo: Quartier Latin, p. 282 – 283, 2011.

19 A esse respeito, verifique-se a criação, em 2002, do “International Tax Dialogue”, uma iniciativa conjunta do

A partir do maior acesso às diferentes formas de telecomunicação e aos transportes, foi possível um maior fluxo de pessoas, ideias e capitais de um país para o outro. Um dos efeitos deste novo contexto foi a internacionalização das empresas que passaram a ser chamadas “transnacionais”, grandes companhias que exploram diversos mercados e centros de produção pelo mundo todo.

Por conta das mudanças sociais e econômicas em operação, também o paradigma clássico de que a tributação era uma questão de interesse isolado de cada país começou a ser questionado. O movimento internacional de investimentos, no âmbito da tributação, fez com que os Estados disputassem as rendas geradas dentro e fora de seu território, por residentes e não-residentes, desde que houvesse algum elemento de conexão que lhes permitisse a tributação. Veja-se que a adaptação da tributação aos fenômenos da globalização já era percebido no final da década de 90, como se observa do relatório da Organização para a Cooperação Econômica e Desenvolvimento (OCDE), compilado em 199820:

A globalização e a crescente mobilidade do capital também promoveu o desenvolvimento dos mercados financeiro e de capital e encorajou países a reduzirem suas barreiras tributárias a fluxos de capital e a modernizarem seus sistemas tributários para refletir esses desenvolvimentos. Muitas dessas reformas também se preocuparam com a necessidade de adaptação do sistema tributário a este novo ambiente global.

Para responder aos desafios que a mobilidade de pessoas e capitais trouxe21, os países desenvolveram uma série de alterações em seus regimes tributários. Nesse sentido, a mudança de paradigma mais impactante foi a substituição do princípio da territorialidade pelo princípio da universalidade.

Pelo princípio da territorialidade, os países, preocupados com as rendas geradas em seu próprio território, poderiam apenas tributar as manifestações de capacidade econômica

países sobre assuntos tributários, sendo grande parte dos seus estudos voltados para os tratados de cooperação em matéria tributária e para a tributação das multinacionais. Ver, para mais informações, o sítio: <http://www.itdweb.org/Pages/AboutUs.aspx>. Último acesso: 7 abr. 2012.

20 ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT. Harmful Tax

Competition - An Emerging Global Issue, 1998. Disponível em:

<http://www.oecd.org/dataoecd/33/0/1904176.pdf>. Acesso em: 4 abr. 2012, p. 13 e 14. Tradução livre do autor: "Globalisation and the increased mobility of capital has also promoted the development of capital and financial

markets and has encouraged countries to reduce tax barriers to capital flows and to modernise their tax systems to reflect these developments. Many of these reforms have also addressed the need to adapt tax systems to this new global environment."

21

dentro de seus limites territoriais. Contudo, dentro do crescente cenário de comércio internacional acima exposto, os países verificavam que as companhias nacionais cada vez mais auferiam rendimentos fora de seus limites de jurisdição e, consequentemente, temiam pela erosão de sua base tributável.

Nesse sentido, a tendência global atualmente é a adoção do regime da universalidade nos diversos regimes tributários mundiais. Pelo princípio da universalidade, não apenas os rendimentos auferidos dentro dos limites territoriais de certo país podem ser tributados, como os rendimentos auferidos no exterior pelos seus próprios contribuintes. Por esse regime, portanto, os rendimentos que uma empresa, residente em um determinado país, obtinha direta ou indiretamente em outro país seria também tributável no primeiro. Acerca das diferenças entre o princípio da territorialidade e da universalidade, verifique-se a posição de Xavier22:

De harmonia com o princípio da territorialidade, anteriormente vigente no Brasil, nenhuma renda cuja fonte de produção se localize no exterior recai no âmbito de incidência do imposto de renda das pessoas jurídicas (...) No polo oposto ao princípio da territorialidade situa-se o princípio da universalidade (ou do world-wide-income), segundo o qual toda a renda da pessoa jurídica deve ser tributada no país de domicílio, incluindo a renda externa, seja esta decorrente de atividade funcional ou jurídica, seja esta obtida através de filiais ou de subsidiárias.

Ocorre, porém, que a simples adoção do regime da universalidade não é suficiente para combater a erosão da base tributável dos Estados. Isso se deve, em grande parte, ao surgimento (e sua utilização pelos contribuintes) dos "paraísos fiscais", jurisdições que oferecem, geralmente, baixa ou nula tributação sobre os rendimentos e sigilo dos dados bancários dos investidores que lá estabelecem seus negócios23.

De fato, existem determinadas jurisdições que, com o intuito de atrair empresas e investimentos, diminuem de forma substantiva sua imposição de tributos, bem como flexibilizam exigências de ordem societária e financeira. Segundo a posição de Carvalho e Bifano24:

22 XAVIER, Alberto. Direito Tributário Internacional do Brasil. Rio de Janeiro: Forense, 7. ed., Rio de

Janeiro, 2010, p. 367.

23 Por sua característica de oferecimento de baixa tributação às pessoas físicas e jurídicas, muitas vezes os

paraísos fiscais são também nomeados de “regimes de tributação favorecida”.

24 CARVALHO, Cassius Vinicius; BIFANO, Elidie Palma. Anotações sobre a Tributação Internacional da

O conceito, classificação, tratamento legal e tributário dispensado aos paraísos fiscais e às operações efetuadas com pessoas neles sediadas podem variar substancialmente de Estado para Estado, em função do ordenamento jurídico (e tributário) vigente. Não obstante, a experiência prática demonstra que os legisladores dos diversos países, quando aplicável, têm levando os seguintes principais aspectos como base para enquadramento de determinado “ente” no conceito de paraíso fiscal:

a) não imposição de tributação, ou imposição em nível bastante reduzido, sobre determinadas pessoas e fatos, principalmente em relação à figura dos não-residentes e transações por eles realizadas. A comparação do nível da carga tributária (imposto sobre a renda) é normalmente em função da carga tributária média da região ou do próprio país, de forma isolada; (b) restrição quanto à divulgação de informações sobre a composição societária e titularidade, conceito esse introduzido no cenário jurídico brasileiro pela Lei nº 10.451/02; e (c) excesso de flexibilidade de operação e falta de transparência quanto ao funcionamento do sistema bancário e cambial lato e strictu sensu.

O problema decorrente do surgimento dos paraísos fiscais não é a baixa arrecadação nestas jurisdições em si, mas o redirecionamento de investimentos oriundos de outros países, com tributação mais alta, com o intuito de evitar esta incidência mais custosa. Trata-se, portanto, da própria erosão da base tributável de um país por conta da política agressiva e deliberada de outro de oferecer uma legislação societária e tributária extremamente vantajosa, como o supramencionado relatório OCDE explicita25:

Aqui o efeito é de um país redirecionar os fluxos financeiros e de capital e o rendimento correspondente de outras jurisdições ao apostar agressivamente sobre a base tributável de outros países. Alguns descreveram este efeito como uma “caça ilegal” porque a base tributável pertence “de direito” ao outro país. Práticas deste tipo podem ser apropriadamente descritas como competição tributária danosa, pois elas não refletem diferentes julgamentos sobre o apropriado nível de tributação e políticas públicas ou o mix de tributos em uma economia particular, que são aspectos da soberania de cada país em aspectos fiscais, mas são, com efeito, desenhadas para atrair investimento ou poupança originados em outro lugar ou para facilitar a evasão dos tributos de outro país.

Dadas as vantagens do paraíso fiscal, aliadas à facilidade de se criar uma pessoa jurídica em um deles, é também crescente o número de empresas que estruturam suas operações nessas jurisdições de forma a maximizar a economia no pagamento de tributos.

25 ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT, op. cit., p. 16. Tradução

original do autor: “Here the effect is for one country to redirect capital and financial flows and the

Trata-se de uma questão delicada, que envolve não apenas a relação entre as operações artificiais de determinado contribuinte para com seu país de nacionalidade ou residência, mas também as relações entre Estados em contexto mundial. Nesse sentido, tem-se que determinadas jurisdições abusam de sua soberania para oferecer, mediante a manipulação de suas legislações, agressivos benefícios principalmente de ordem societária e fiscal para as empresas que desejem lá se instalar, prejudicando, por consequência, os outros países que dependem das receitas tributárias para manter seus gastos públicos26.

A erosão da base tributável dos países, enfim, é um grave problema a ser enfrentado por todos os países que se relacionam de forma internacional. Como o professor Greco27 lembra, ao comentar as novas formas de relacionamento entre os Estados, em que estes devem ser agentes cooperativos e não mais vistos como antagônicos:

(...) No contexto de um Estado transnacional, (...) o atingimento das manifestações de capacidade contributiva torna-se cada vez mais difícil, seja em razão das práticas adotadas pelos contribuintes (por escolha espontânea ou induzidos por atitudes de outros Estados), seja em razão da amplitude que a garantia ao sigilo de dados e de operações financeiras encontra em determinados Países. Assim, o esvaziamento da base imponível, que determinados Países podem sofrer, é cada vez mais difícil de ser neutralizado, na medida em que o ponto de apoio da tributação continua sendo a capacidade contributiva efetiva, pois a identificação completa e abrangente dos diversos elementos que seriam indispensáveis para tal constatação, muitas vezes, torna-se de difícil ou impossível aferição.

Nesse contexto, tornou-se prática comum da maioria dos países a adoção de medidas que possam neutralizar a concorrência danosa dos paraísos fiscais. Assim, para combater a manipulação do deslocamento de lucros e prejuízos em operações internacionais entre empresas do mesmo grupo (de forma a deslocar o lucro para a jurisdição com menor tributação e o prejuízo para a com a maior), adota-se as regras de “preços de transferência”, baseando-se no princípio do “arm’s length”28. Essas regras partem do pressuposto que as

26 Atualmente, discute-se até mesmo a questão mais delicada da existência de “paraísos fiscais produtivos”, isto

é, países de níveis normais de tributação que concedem incentivos específicos para que empresas estrangeiras invistam em determinado setor. Para mais informações, ver AVI-YONAH, Reuven. Globalization, Tax Competition and the Fiscal Crisis of the Welfare State. Harvard Law School, Public Law and Legal Theory Working Paper Series, Working Paper No. 004, Spring 2000. Disponível em: <http://papers.ssrn.com/sol3/Delivery.cfm/000208651.pdf?abstractid=208748&mirid=1>. Acesso em: 6 abr. 2012.

27 GRECO, Marco Aurélio. Globalização e Tributação da Renda Mundial. Revista Fórum de Direito

Tributário, Belo Horizonte ano 1, n. 1, p. 75 – 90, jan/fev. 2003, p. 81.

28 O Brasil adotou suas regras de preço de transferência por meio da Lei nº 9.430, de 27 de dezembro de 1996,

operações entre empresas do mesmo grupo devem se dar nas mesmas condições que empresas desvinculadas praticariam no mercado, sem a manipulação intencional de lucros e prejuízos. Sob a adoção deste princípio na legislação brasileira, veja-se a argumentação de Batista29:

Partindo, portanto, da premissa de que os preços praticados em operações entre pessoas vinculadas devem seguir regras próximas às de mercado, a Lei 9.430 adota o conceito de preço sem interferência (preço arm’s lenght) segundo o qual, para a apuração do IRPJ e da CSL, necessariamente deverão ser observados preços mínimos e máximos em operações de importação e exportação, bem como em operações financeiras entre pessoas vinculadas ou em que uma das partes esteja localizada em paraíso fiscal.

Para além das operações entre companhias do mesmo grupo, porém, as empresas podem realizar outro tipo de operação para beneficiarem-se da menor tributação oferecida, preferencialmente, nos paraísos fiscais. Trata-se do estabelecimento de sociedades relacionadas, geralmente controladas, chamadas Controlled Foreign Companies, ou CFCs, incorporadas nestas jurisdições, para realizar negócios com outros países, sem a distribuição do lucro por ela auferido para a sociedade controladora – hipótese em que se daria a tributação pelo país de origem da controladora. Como ensina Schoueri30:

Comumente, as CFCs são utilizadas como base para investimentos no exterior. Daí a referência a “sociedades-base” (base companies, Basisgesellschaften). Conforme relata Bellstedt, a expressão foi empregada pela primeira vez por Gibbons e compreende a constituição de empresas constituídas num ambiente tributária especialmente favorável (base country) a fim de se realizarem, a partir daí, negócios com parceiros em terceiros países. Os lucros “auferidos” pela sociedade-base ficam afastados da tributação no Estado da residência de seu sócio, enquanto não distribuídos.

Os benefícios são consideráveis para a empresa que estrutura desta forma o seu negócio internacional. Primeiramente, tem-se a óbvia economia de tributos obtida pela CFC localizada em um regime de tributação favorecida, visto que as alíquotas do Imposto de Renda nestas jurisdições geralmente são extremamente baixas. Outrossim, existe a própria vantagem de se diferir no tempo a tributação que caberia ao Estado da sociedade controladora.

29

BATISTA, J. Uma Visão Panorâmica dos Preços de Transferência na Legislação Brasileira. In: SANTI, Eurico Marcos Diniz et. al. (Coord.). Tributação Internacional e dos Mercados Financeiro e de Capitais. São Paulo: Quartier Latin, 2005, p. 318-319.

30 SCHOUERI, Luís Eduardo. Imposto de Renda e os Lucros Auferidos no Exterior. In: ROCHA, Valdir de

Isto é, no tempo em que os lucros estão retidos na CFC, pode-se reinvesti-los e adquirir retornos partindo-se de um valor base maior do que o possível no caso da tributação pelo Estado da sociedade controladora (pois o lucro da CFC não foi tão diminuído pelo Imposto de Renda). Sobre as vantagens do diferimento dos tributos, escrevem Postlewaite e Hoffer31:

A habilidade do acionista [do Estado de origem] de diferir a tributação por vezes gera benefícios econômicos significativos. Este é particularmente o caso de acionistas domésticos investindo ou conduzindo negócios por meio de uma corporação no exterior. A incorporação no exterior está repleta de benefício tributários tentadores para os acionistas domésticos. Ao abrigar a renda em uma corporação no exterior, a sociedade doméstica pode beneficiar-se de uma alíquota nominal ou derivada de tratado mais baixa sobre seus rendimentos, evitando ainda a tradicional dupla tributação nos rendimentos das corporações. (...) Ademais, e talvez de forma mais importante, os acionistas domésticos podem beneficiar-se economicamente do valor no tempo do diferimento pelo reinvestimento do custo tributário postergado, gerando rendimentos adicionais. O diferimento do tributo efetivamente opera para oferecer ao acionista um empréstimo livre de juros do governo federal, sendo que seus valores (maiores fundos disponíveis) podem ser reinvestidos em ativos que geram receitas pelo contribuinte.

Neste sentido, e no que interessa a este trabalho, uma das formas mais tradicionais de combate às operações de contribuintes que se utilizam de outras companhias no exterior para auferir seus rendimentos é a promulgação das chamadas regras CFC. Tais regras, pensadas de forma inicial nos Estados Unidos, têm por finalidade a tributação de lucros auferidos por companhias controladas e coligadas no exterior, mesmo que não tenham sido repatriados à sociedade-mãe no país de origem, desde que certos requisitos e condições tenham sido atingidos. É o que se observa da argumentação de Andrade32:

Todavia, com a disseminação dos paraísos fiscais a propiciar aos investidores o diferimento ilimitado da tributação de seus lucros estrangeiros, logo se mobilizaram as autoridades fiscais dos países desenvolvidos para coibir as práticas elisivas que consistiam em prolongar indefinidamente o diferimento da tributação sobre os lucros

31 POSTLEWAITE, Philip F.; HOFFER, Stephanie Renee. International Taxation. Corporate and Individual.

Durham: Carolina Academic Press, 6. ed., v. 1, 2011, p. 330. Tradução livre do autor: “The shareholder’s ability to defer tax liability often generates significant economic benefits. This is particularly true in the case of domestic shareholders investing or conducting business through a foreign corporation. The foreign corporation is replete with tempting tax benefits for domestic shareholders. By lodging income in a foreign corporation, the corporation may enjoy a lower statutory or tax treaty rate on its earnings while avoiding the traditional double taxation of corporate earnings.(…)

Moreover, and perhaps most importantly, domestic shareholders may economically benefit from the time value of deferral by re-investing the deferred tax liability and generating additional earnings. Tax deferral effectively operates to provide the shareholder with an interest-free loan from the federal government, the “proceeds” (i.e., increased available funds) of which can be re-invested in income-earning assets by the taxpayer.

32

auferidos no exterior deixando de repatriá-los. A partir de 1962, o que se criou nos EUA e que se espraiou pelo mundo foi uma sistemática especial antielisiva, que veio a ser denominada legislação CFC - Controlled Foreign Corporation (CFC rules) pela qual, em circunstâncias excepcionais, o lucro das controladas no exterior passaria a ficar sujeito à tributação imediata, quando da apuração no balanço da controlada.

Uma das principais preocupações dos países, endereçada pelas regras CFC, é a utilização de pessoas jurídicas no exterior de forma artificial, servindo a controlada ou coligada no estrangeiro (geralmente em país de tributação favorecida) para auferir principalmente as chamadas rendas passivas, como juros, royalties, aluguéis etc. que poderiam ser auferidos diretamente pela sociedade controladora ou coligada no país de origem. Trata-se, portanto, de uma norma antielisiva, que visa, no contexto dos lucros auferidos no exterior, à imputação destes lucros para a controladora, desconsiderando-se a personalidade jurídica da controlada no exterior. Por isto, atribui-se também o nome de “transparência fiscal” a este regime, pois, para fins fiscais, torna a sociedade controlada no exterior “transparente”, direcionando os lucros desta para a controladora. Parte-se do pressuposto, em relação às rendas passivas auferidas em regimes de tributação favorecida, que a operação foi estruturada com a única ou principal finalidade de fugir da tributação do país de origem da controladora. Nesse sentido, a posição de Bianco33:

Na legislação tributária estrangeira, o regime de tributação das CFCs – que em alguns países é conhecido também como regime de transparência fiscal

internacional – é aquele em que os lucros auferidos por determinadas pessoas

jurídicas, sediadas em um país, passem a ser tributados diretamente na pessoa de seus sócios, residentes em outro país, como se estes últimos os tivessem auferido diretamente. É nesse sentido que a pessoa jurídica sediada no exterior, do ponto de vista da legislação fiscal do país de residência dos sócios, é chamada de

transparente.

Ocorre, neste contexto, que as regras de CFC comumente são entendidas como “regras de exceção”, isto é, comandos legais a serem utilizados apenas quando fica evidente o intuito de elisão fiscal por parte do contribuinte, e não quando este efetivamente possui uma estrutura administrativa e produtiva para justificar a presença no local do investimento, mesmo que localizado em um paraíso fiscal. A excepcionalidade da aplicação destas regras fica clara na argumentação de Maciel34:

33 BIANCO, João Francisco. Transparência Fiscal Internacional. São Paulo: Dialética, 2007, p. 20.

34

Independentemente da teoria que se queira adotar, certo é que um ato tão extremo, de total ignorância da personalidade jurídica de uma sociedade, ainda que exclusivamente para fins tributários, deve ser revestido de critérios suficientes para demonstrar que existem ali indícios palpáveis de que o sócio auferiu – ou poderia ter auferido, se quisesse – disponibilidade econômica ou jurídica sobre aquela renda.

Por esse motivo, verifica-se, no Direito Comparado, que a maioria dos países divide-se na aplicação das regras CFC, ora atingindo apenas as rendas passivas auferidas em sociedades localizadas em paraísos fiscais, ora a totalidade da renda auferida nessas jurisdições, mas raramente atingindo a totalidade da renda sob qualquer circunstância35.

Tendo em vista o panorama geral da tributação do lucro auferido por sociedades controladas e coligadas no exterior e sua relação com as regras CFC, percebe-se claramente que este tema possui relevância fundamental nas discussões do papel do Sistema Tributário no desenvolvimento de um país, existindo várias dimensões possíveis para abordar a questão.

Primeiramente, tem-se o próprio movimento de internacionalização dos investimentos, em que as empresas multinacionais efetivamente exploram o mercado de diversos países e, em consequência, sujeitam-se às regras tributárias que impõem o Imposto de Renda de diversas jurisdições. Ademais, tem-se o combate às operações abusivas estruturadas por contribuintes que desejam apenas a economia tributária, em detrimento da arrecadação e custeio da máquina estatal do seu país de origem ou residência. Tema correlato a este, tem-se de pano de fundo a própria relação entre os Estados e a arrecadação tributária, por vezes em desarmonia com a emergência dos paraísos fiscais.

A questão da tributação de lucros auferidos no exterior por meio de sociedades controladas e coligadas, portanto, é fundamental no desenvolvimento: envolve o papel do Estado como agente internacional, como agente arrecadador e o papel das empresas na internacionalização - e dinamização - da economia. Neste sentido, espera-se que os países ofereçam legislações claras e coerentes, tanto para estimular o investimento efetivo, como para combater as estruturas artificiais dos contribuintes que prejudicam a arrecadação tributária.

Sem um marco legal suficientemente previsível e claro, pode-se dizer que os investimentos das empresas no exterior (em um momento, como se viu, propício para a internacionalização) ficam comprometidos, pois haveria incertezas acerca do tributo devido

35

para o país de origem da sociedade controladora ou coligada – incertezas estas que podem acarretar em autuações substanciais por parte das Autoridades Fiscal. Por outro lado, a própria expectativa de arrecadação do Estado pode ficar comprometida, pois o contribuinte pode buscar entendimento contrário no Poder Judiciário e os recursos esperados com a tributação dos investimentos no exterior podem nunca ser obtidos por parte do Estado.

Uma última observação. Poder-se-ia considerar o trabalho relativamente obsoleto porque o Supremo Tribunal Federal (STF), na Ação Direta de Inconstitucionalidade nº 2.588-1/DF, estava a um voto de concluir o julgamento da constitucionalidade da regra inscrita no artigo 74 da Medida Provisória nº 2.158-35/01, que, como se verá, atualmente rege o tema da tributação dos lucros auferidos no exterior.

Várias considerações apontam para a direção contrária. Primeiramente, o julgamento desta Ação Direta de Inconstitucionalidade ficou sobrestado pelo reconhecimento de Repercussão Geral no Recurso Extraordinário nº 611.586 RG / PR e, portanto, o julgamento recomeçará do início36. Ademais, mesmo que a questão da constitucionalidade fosse solucionada, outras questões jurídicas relevantes, como a compatibilidade dos Tratados contra a Dupla Tributação com a regra do artigo 74 da Medida Provisória nº 2.158-35/01, ainda restariam. Por fim, mesmo que todas as questões jurídicas fossem resolvidas, a presente análise ainda serviria de guia para analisar os efeitos econômicos (por uma ótica do rent

seeking) da adoção de um ou outro modelo de tributação dos lucros auferidos no exterior,

efeitos que devem ser considerados em uma possível e futura alteração legislativa do atual regime.

1.2.3. Insegurança Jurídica, Diferentes Níveis de Arrecadação e a Tributação de Lucros Auferidos no Exterior

No contexto acima descrito, ficam evidentes dois aspectos de política tributária em relação à tributação de lucros auferidos no exterior: (1) diante da ameaça de corrosão da base tributária por conta dos paraísos fiscais, o Estado precisa de instrumentos como as regras CFC para proteger a arrecadação; e (2) o contribuinte precisa de previsibilidade quanto à aplicação

36 Prevê-se que o julgamento do Recurso Extraordinário nº 611.586 RG / PR será efetuado somente em 2013, por

destas regras para avaliar bem as possibilidades de investimentos no exterior - quanto menor o custo (tanto da insegurança jurídica quanto da tributação em si), maiores as chances de investimento.

Conjugando-se os dois pontos, percebe-se que a pretensão arrecadatória do Estado pode mover-se em um espectro com dois polos, sendo um deles a máxima arrecadação de toda e qualquer manifestação de riqueza auferida no exterior37 e o outro a completa renúncia do Estado a qualquer pretensão fiscal desta riqueza.

Dificilmente uma política tributária desejaria localizar-se em qualquer um destes polos. Novamente, tem-se a tensão entre o estímulo ao setor privado (que não deseja ser tributado) e a necessidade de arrecadação para o financiamento do gasto público.

É, porém, possível imaginar legislações que adotem posições bem próximas a qualquer um destes extremos. Perto do extremo da falta de arrecadação estaria uma regra de tributação que não possibilitasse qualquer tipo de controle ao planejamento tributário dos contribuintes, que então poderiam utilizar-se dos paraísos fiscais para, na prática, excluir a tributação dos lucros auferidos no exterior. Por outro lado, perto do extremo da arrecadação máxima estaria uma regra que tributasse a manifestação de riqueza sem considerar se tal materialidade está realmente disponível para o contribuinte do Estado que pretende tributá-lo.

Ambos estes exemplos são prejudiciais em uma ótica de desenvolvimento. A hipótese da legislação que permite total planejamento tributário interessa somente a uma ótica de lucratividade para o setor privado, que se utiliza da infraestrutura do país de origem para internacionalizar os investimentos - sem contribuir para sua manutenção.

Já a hipótese da legislação que não distingue as formas e o momento de auferimento da manifestação de riqueza gerada no exterior interessa ao Poder Público apenas no que diz respeito ao seu próprio sustento, desestimulando investimentos no estrangeiro que seriam legítimos. Isto é, esta hipótese não interessaria à política de desenvolvimento do Estado como um todo, mas apenas a uma política agressiva de arrecadação, beneficiando, possivelmente, a própria burocracia pública que se sustenta pelos recursos gerados pela tributação.

Assim, em ambos os casos apenas haveria a transferência de recursos de um setor da sociedade para outro, sem que houvesse geração de benefícios socioeconômicos para o país de residência da sociedade que aufere o rendimento no exterior por controladas e coligadas.

37

No primeiro caso, dá-se a transferência da riqueza potencial gerada no País (isto é, dos recursos que poderiam ser tributados e distribuídos para toda a população) para as empresas que se utilizam de paraísos fiscais no exterior (e, em menor medida, a tais paraísos fiscais). No segundo caso, há transferência de recursos do setor privado para o setor público, mas a geração de riqueza fica prejudicada por conta da excessiva tributação das empresas que auferem lucros no exterior.

É neste contexto que se pode compreender os diversos interesses de apropriação de riqueza em relação à tributação dos lucros auferidos no exterior pela literatura do "rent

seeking". Esta teoria econômica, como se verá, estuda a simples transferência, envolvendo

algum tipo de ação ou omissão do Estado, de riqueza de um setor da sociedade para outro sem que haja geração de rendas (ou que haja mais custos sociais do que a eventual riqueza gerada). Assim define o rent seeking o professor Conybeare38:

No curso do desenvolvimento de modelos de comportamento político, os economistas vieram a distinguir o profit seeking (que envolve a criação de riqueza) do rent seeking (que se refere ao uso do poder do Estado para transferir riquezas entre grupos de pessoas).

Ademais, especialmente no tocante à apropriação de riqueza por parte do setor público primordialmente para seu benefício, pode-se fazer uma relação com a teoria do patrimonialismo, formulada mais detalhadamente por Raymundo Faoro, que detalha a característica do Poder Público brasileiro de se apropriar dos recursos do Estado para seu próprio proveito. Em outras palavras, a teoria do patrimonialismo poderia explicar em parte uma possível tendência das regras tributárias brasileiras de privilegiar a arrecadação pública mesmo em detrimento do desenvolvimento das atividades privadas.

Por fim, resta esclarecer que a apropriação de recursos no âmbito da tributação, qualquer que seja o setor beneficiado, pode se estabelecer com a ajuda da insegurança jurídica do próprio sistema tributário. Pois, sem que haja clareza das normas e previsibilidade de sua aplicação pelo tribunal competente, é possível que as partes envolvidas utilizem a argumentação (e retórica) jurídica para fazer valer seu interesse.

38

Por compreender tanto o desenvolvimento dos negócios privados quanto a necessária arrecadação por parte do Estado, a segurança jurídica na tributação, aliás, já era defendida de forma contundente por Adam Smith, que a via como um princípio basilar do sistema tributária de qualquer país39:

“2. O tributo que cada indivíduo deve recolher deve ser certo e não arbitrário. A data do pagamento, a forma de recolhimento e o montante a ser pago devem ser todos claros e simples ao contribuinte e a todas as outras pessoas. Caso contrário, toda pessoa sujeita ao tributo seria colocada mais ou menos no poder do coletor tributário, que pode tanto agravar o tributo sobre um contribuinte que não o agrade, quanto extorquir, pelo terror de tal agravamento, algum benefício para si. A incerteza da tributação encoraja a insolência e favorece a corrupção de uma ordem de pessoas que são naturalmente impopulares, mesmo quando não são nem insolentes ou corruptas. A certeza do que cada indivíduo deve recolher é, em tributação, uma questão de tão grande importância que um grande grau de iniquidade, aparentemente, acredito, da experiência de todas as nações, não é um mal tão grave quanto até mesmo um pequeno grau de incerteza.”

Atualmente, a insegurança jurídica também é criticada por estudiosos nacionais, que atentam para o seu impacto negativo no desenvolvimento, conforme se verifica na lição de Oliveira40

:

Realmente, quase todos os entraves para o desenvolvimento, que têm origem em incertezas, nascem da insegurança jurídica, que se apresenta, por conseguinte, como o principal e o maior obstáculo para o povo brasileiro se desenvolver economicamente, mas também culturalmente em qualquer outro aspecto da sua existência.

Com razão, há outros fatores ou outras consequências dos múltiplos entraves ao desenvolvimento, mas a principal incerteza que o embaraça reside na insegurança jurídica, e seu entrave é de toda ordem, desde o entrave ao desenvolvimento econômico até o entrave ao próprio desenvolvimento institucional, com consequências na própria cultura do nosso povo.

39

SMITH, Adam. An Inquiry into the Nature and Causes of the Wealth of Nations. Disponível em: <http://www.gutenberg.org/files/3300/3300-h/3300-h.htm>. Acesso em: 6 abr. 2012. Tradução livre de: “2. The

tax which each individual is bound to pay, ought to be certain and not arbitrary. The time of payment, the manner of payment, the quantity to be paid, ought all to be clear and plain to the contributor, and to every other person. Where it is otherwise, every person subject to the tax is put more or less in the power of the tax-gatherer, who can either aggravate the tax upon any obnoxious contributor, or extort, by the terror of such aggravation, some present or perquisite to himself. The uncertainty of taxation encourages the insolence, and favours the corruption, of an order of men who are naturally unpopular, even where they are neither insolent nor corrupt. The certainty of what each individual ought to pay is, in taxation, a matter of so great importance, that a very considerable degree of inequality, it appears, I believe, from the experience of all nations, is not near so great an evil as a very small degree of uncertainty.”.

40 OLIVEIRA, Ricardo Mariz de. Incertezas que Entravam o Crescimento. In: SANTI, Eurico Marcos Diniz de

Em suma, a insegurança jurídica não apenas tem impactos no desenvolvimento como um todo, mas também prejudica, mais concretamente, o próprio sistema tributário. Mostra-se prejudicial ao desenvolvimento das próprias instituições jurídicas e dos efeitos socioeconômicos correlatos. Ademais, pode servir à defesa de interesses políticos e econômicos nos tribunais, pois a falta de certeza sobre a interpretação das normas pode ensejar decisões que adotem a retórica jurídica das partes envolvidas, interessadas no resultado que mais lhes concederem recursos econômicos e políticos.

Nesse contexto, dada a crescente participação do Brasil na economia internacional, também seria de se esperar que o País tivesse um marco legal sobre o tema suficientemente desenvolvido e estável para que suas empresas desenvolvessem seus negócios de forma mais segura – seja no mercado nacional ou no externo – e para que as Autoridades Fiscais pudessem estabelecer as obrigações tributárias de seus contribuintes, neste tipo de operação, com relativa certeza.

Não é este, contanto, o panorama geral do regime brasileiro de tributação dos lucros das sociedades controladas e coligadas no exterior. As regras que regulam o tema foram, desde meados da década de 90, constantemente modificadas, de forma a alterar substancialmente o regime, até mesmo por meio de Instruções Normativas da Receita Federal do Brasil (RFB), instrumento que em tese deveria apenas regular os dispositivos da legislação ordinária.

A insegurança causada pela sucessão de alterações legislativas não é apenas teórica, pois a maioria das empresas de alguma forma afetadas pelas regras possui um substancial valor em disputa no Poder Judiciário: R$ 38,6 bilhões, aproximadamente, em 201241.

Nesse ambiente de incerteza, seria de se esperar que os tribunais cumprissem o papel de pacificadores das discussões jurídicas, estabelecendo critérios claros a partir dos quais se dará a aplicação das leis em questão. Ocorre que, como se verá, a matéria da tributação dos lucros auferidos no exterior está longe de ser pacífica, existindo ainda a mais diversa gama de interpretações sobre o tema, cada qual importando a interesses específicos do setor privado ou do setor público.

São justamente estes interesses, analisados pela ótica do rent-seeking, o objeto de estudo deste trabalho.

41 Estimativa realizada pelo jornal Valor: BAETA, Zínia. Tributação de coligadas ainda aguarda desfecho. Valor