UNIVERSIDADE PRESBITERIANA MACKENZIE

ERICA SUMOYAMA BRAUNE

A INFLUÊNCIA DOS ATIVOS INTANGÍVEIS NA CRIAÇÃO DE VALOR DAS EMPRESAS DE SERVIÇOS

ERICA SUMOYAMA BRAUNE

A INFLUÊNCIA DOS ATIVOS INTANGÍVEIS NA CRIAÇÃO DE VALOR DAS EMPRESAS DE SERVIÇOS

Dissertação apresentada ao Programa de Pós-Graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie, como requisito parcial para a obtenção do título de Mestre em Administração de Empresas.

ORIENTADOR: Prof. Dr. Leonardo Fernando Cruz Basso.

B825 Braune, Erica Sumoyama

A Influência dos ativos intangíveis na criação de valor das empresas de serviços / Erica Sumoyama Braune – 2012. 85 f. : il. ; 30 cm

Dissertação (Mestrado em Administração de Empresas) – Universidade Presbiteriana Mackenzie, São Paulo, 2012. Orientação: Prof. Dr. Leonardo Fernando Cruz Basso Bibliografia: f. 82-85

1. Ativos Intangíveis 2. Criação de valor 3. Retorno total ao acionista I. Título.

Reitor da Universidade Presbiteriana Mackenzie Professor Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa de Pós-Graduação Professor Dr. Moisés Ari Zilber

Coordenador de Pós-Graduação

Professora Dra. Diana Luz Pessoa de Barros

Diretor do Centro de Ciências Sociais e Aplicadas Professor Dr. Sérgio Lex

Coordenadora do Programa de Pós-Graduação em Administração de Empresas

"Não existem métodos fáceis para resolver problemas difíceis."

AGRADECIMENTOS

Ao fim deste trabalho não posso deixar de agradecer todas as pessoas e instituições que colaboraram para essa entrega fosse possível.

Primeiramente agradeço ao Alessandro por estar ao meu lado em todos os momentos e à minha mãe por ter compreendido o motivo de minha ausência. Isso contribuiu muito para que eu chegasse ao fim desta empreitada.

Ao meu pai (in memoriam) que me deixou no meio dessa empreitada, mas que contribuiu muito para eu me tornar quem sou hoje e conseguir concluir meu objetivo.

Ao Alexandre Pereira e à Bernardete Freixedelo, por terem permitido minha ausência no trabalho, em algumas tardes, para comparecer ao mestrado.

Ao professor Leonardo Fernando Cruz Basso, meu orientador, pela dedicação, disponibilidade, paciência e confiança, sem você esse trabalho não seria possível.

Aos professores Herbert Kimura e Diógenes Martin pelo suporte e esclarecimento de dúvidas.

À todos os professores que fizeram parte dessa jornada por compartilharem seus conhecimentos.

À Universidade Presbiteriana Mackenzie por tudo que conquistei através dela, a graduação em matemática, a pós-graduação em gestão de projetos e agora pela oportunidade de realizar o mestrado em administração de empresas. De fato sou uma Mackenzista.

À Capes (Coordenação de Aperfeiçoamento de Pessoal de Nível Superior), pela concessão da bolsa de estudos.

A todos os colegas que tive a oportunidade de conhecer no curso pelo companheirismo e por dividirem suas experiências.

RESUMO

As empresas estão focando nos ativos intangíveis com a intenção de obter vantagem competitiva. Contudo, não há uma forma sistemática de calculá-los. Gu e Lev (2003; 2011) propõem um modelo de mensuração dos ativos intangíveis, onde o desempenho econômico da empresa é gerado por ativos físicos, financeiros e intangíveis. Baseado nessa proposta nós calculamos o Intangible Capital (IC) e o Intangibles-Driven-Earnings (IDE) para empresas do setor de serviços ao consumidor dos Estados Unidos de acordo com a disponibilidade de dados no período de 2001 a 2010. Também investigamos os índices de intangibilidade propostos por Lev (1999); Gu e Lev (2003) e sua relação com a criação de valor aos acionistas. Assim pretendemos responder ao seguinte problema de pesquisa: Qual a influência dos ativos intangíveis na criação de valor de empresas do setor de serviços ao consumidor? Baseado no modelo de dados em painel, os resultados mostram que o Comprehensive Value tem uma relação positiva e significante com o valor de mercado das empresas e que o Intangible Capital (IC) e o Intangibles-Driven-Earnings (IDE) são positivamente relacionados com as variáveis de pesquisa e desenvolvimento (RD) e dispêndio de capital (CAPEX), variáveis financeiras que são comumente utilizadas para medir os intangíveis. Além disso, verificamos a maioria dos índices de intangibilidade, possuem relação positiva e significante com o retorno total ao acionista, mostrando que podem ser bons indicadores de intangibilidade.

ABSTRACT

Companies are focusing on intangible assets with the intention of gaining competitive advantage. However, there is not a systematic way to calculate them. Gu and Lev (2003; 2011) propose a model of measurement of intangible assets, where the company's economic performance is generated by physical, financial and intangible assets. Based on this proposal, we calculate the Intangible Capital (IC) and Intangibles-Driven-Earnings (IDE) for companies in the consumer services sector of the United States according to data availability in the period from 2001 to 2010. We also investigate intangibility indexes proposed by Lev (1999); Gu e Lev (2003) and their relationship with value creation to shareholders. So we intend to provide a response to the following survey problem: Which is the influence of intangible assets on the value creation of consumer services companies? Based on a panel data, results show that the Comprehensive Value (CV) has a positive and significant relationship with the market value of firms and that there Intangible Capital (IC) and Intangibles-Driven-Earnings (IDE) are positively related to Research and Development (RD) and Capital Expenditure (CAPEX), financial variables that are commonly used to measure intangibles. In addition, we found most of the indices of intangibility have positive and significant relationship with the total shareholder return, showing they can be good indicators of intangibility.

LISTA DE FIGURAS

Figura 1 – Elementos que compõe o ativo intangível ... 28

Figura 2 – Valor de Mercado para Sveiby ... 29

Figura 3 – Valor de Mercado para Edvinsson e Malone ... 31

Figura 4 – Categorias de Capital Intelectual para Pike e Roos ... 33

Figura 5 – Modelo HVA ... 34

Figura 6 – Resumo das Etapas do Método de Gu e Lev ... 37

Figura 7 – Período de cálculo do Desempenho Econômico ... 38

Figura 8 –Série de IDE’s dos 3 períodos futuros ... 40

Figura 9 – Exemplo de Fonte de Vantagem Competitiva ... 48

LISTA DE TABELAS

Tabela 1 – Dados do EBITDA para cálculo do Desempenho Econômico ... 41

Tabela 2 – Percentual de ponderação do EBITDA ... 42

Tabela 3 – EBITDA Ponderado ... 42

Tabela 4 – Desempenho Econômico da Gap Inc. ... 42

Tabela 5 – IDE da Gap Inc. ... 43

Tabela 6 – Série de IDE’s dos três períodos ... 43

Tabela 7 –IDE’s Descontados ... 44

Tabela 8 – Estoque de Capital Intangível da Gap Inc. ... 45

Tabela 9 – Estatísticas descritivas ... 57

Tabela 10 – Matrizes de correlação ... 58

Tabela 11 – Resumo dos resultados das hipóteses de 1 à 4 ... 59

Tabela 12 – Resumo dos resultados das hipóteses de 5 à 10 ... 59

Tabela 13– Estatística Descritiva da Primeira Hipótese ... 60

Tabela 14 – Matriz de Correlação da Primeira Hipótese ... 61

Tabela 15 – Testes Estatísticos da Primeira Hipótese ... 61

Tabela 16 – Resultado da Primeira Hipótese ... 62

Tabela 17 – Estatística Descritiva da Segunda Hipótese ... 62

Tabela 18 – Matriz de Correlação da Segunda Hipótese ... 63

Tabela 19 – Testes Estatísticos da Segunda Hipótese ... 63

Tabela 20 – Resultado da Segunda Hipótese ... 64

Tabela 21 – Estatística Descritiva da Terceira Hipótese ... 65

Tabela 22 – Matriz de Correlação da Terceira Hipótese ... 65

Tabela 23 – Testes Estatísticos da Terceira Hipótese ... 66

Tabela 24 – Resultado da Terceira Hipótese ... 66

Tabela 25 – Estatística Descritiva da Quarta Hipótese ... 67

Tabela 26 – Matriz de Correlação da Quarta Hipótese ... 67

Tabela 27 – Testes Estatísticos da Quarta Hipótese ... 67

Tabela 28 – Resultado da Quarta Hipótese ... 68

Tabela 29 – Estatística Descritiva da Quinta Hipótese ... 69

Tabela 30 – Matriz de Correlação da Quinta Hipótese ... 69

Tabela 31 – Testes Estatísticos da Quinta Hipótese ... 69

Tabela 33 – Estatística Descritiva da Sexta Hipótese ... 70

Tabela 34 – Matriz de Correlação da Sexta Hipótese ... 70

Tabela 35 – Testes Estatísticos da Sexta Hipótese ... 71

Tabela 36 – Resultado da Sexta Hipótese ... 71

Tabela 37 – Estatística Descritiva da Sétima Hipótese ... 72

Tabela 38 – Matriz de Correlação da Sétima Hipótese ... 72

Tabela 39 – Testes Estatísticos da Sétima Hipótese ... 73

Tabela 40 – Resultado da Sétima Hipótese ... 73

Tabela 41 – Estatística Descritiva da Oitava Hipótese ... 74

Tabela 42 – Matriz de Correlação da Oitava Hipótese ... 74

Tabela 43 – Testes Estatísticos da Oitava Hipótese ... 74

Tabela 44 – Resultado da Oitava Hipótese ... 75

Tabela 45 – Estatística Descritiva da Nona Hipótese ... 75

Tabela 46 – Matriz de Correlação da Nona Hipótese ... 75

Tabela 47 – Testes Estatísticos da Nona Hipótese ... 76

Tabela 48 – Resultado da Nona Hipótese ... 76

Tabela 49 – Estatística Descritiva da Décima Hipótese ... 77

Tabela 50 – Matriz de Correlação da Décima Hipótese ... 77

Tabela 51 – Testes Estatísticos da Décima Hipótese ... 78

LISTA DE QUADROS

Quadro 1 – Indicadores de Intangibilidade de Sveiby ... 30

Quadro 2 – Índices de Intangibilidade ... 45

Quadro 3 – Variáveis Coletadas ... 54

LISTA DE EQUAÇÕES

Equação 1 – Equação de Edvinsson e Malone ... 31

Equação 2 – Equação de Capital Intelectual Organizacional ... 32

Equação 3 – Valor de Mercado ... 34

Equação 4 – Desempenho Econômico de Gu e Lev (2003) ... 36

Equação 5 – Intangibles-Driven-Earnings (IDE) ... 36

Equação 6 – Fator de ponderação ... 38

Equação 7 – Desempenho Econômico Normalizado ... 38

Equação 8 – IDE com taxas ... 39

Equação 9 – Intangible Capital ... 40

Equação 10 – Perpetuidade Crescente ... 41

Equação 11 – Retorno Total ao Acionista (TSR)... 46

Equação 12 – Hipótese 1 ... 51

Equação 13 – Hipótese 2 ... 51

Equação 14 – Hipótese 3 ... 52

Equação 15 – Hipótese 4 ... 52

Equação 16 – Hipótese 5 ... 52

Equação 17 – Hipótese 6 ... 52

Equação 18 – Hipótese 7 ... 52

Equação 19 – Hipótese 8 ... 52

Equação 20 – Hipótese 9 ... 53

LISTA DE ABREVIATURAS E SIGLAS AF AFIN AI BOVESPA CAPEX CV DE DPA EARN EBITDA HVA IC ICM ICOM ICBV IDE IDEM LO MtCV MV NASDAQ NISE PFA PIA RBV RD RI ROA SGA TSR VC Ativos Físicos Ativos Financeiros Ativos Intangíveis

Bolsa de Valores de São Paulo Dispêndio de Capital

Comprehensive Value Desempenho Econômico Dividendos por Ação Ganhos

Lucro antes de juros, impostos, depreciação e amortização Holistic Value Approach

Intangible Capital

Margem do Capital Intangível

Margem do Capital Intangível Operacional

Razão entre o Capital Intangível e o Valor Contábil Intangibles-Driven-Earnings

Margem de Ganhos Intangíveis Lucro Operacional

Razão entre o Valor de Mercado e o Comprehensive Value Valor de Mercado

National Association Securities Dealers Automated Quotation New York Stock Exchange

Preço Final das Ações Preço Inicial das Ações

Visão Baseada em Recursos (Resource Based View) Investimento em Pesquisa e Desenvolvimento

Retorno sobre Investimento em Pesquisa e Desenvolvimento Retorno sobre os Ativos

Despesas com Vendas, Gerais e Administrativas Retorno Total ao Acionista

VCA VCD VE VIC

Valor Contábil dos Ativos Valor Contábil das Dívidas Vendas

SUMÁRIO

1. INTRODUÇÃO ... 20

1.1. PROBLEMA DE PESQUISA ... 22

1.2. OBJETIVOS ... 23

1.3. CONTRIBUIÇÕES DA PESQUISA ... 23

1.4. ESTRUTURA DO TRABALHO ... 24

2. REFERENCIAL TEÓRICO ... 25

2.1. ATIVOS INTANGÍVEIS ... 25

2.1.1. Componentes dos Ativos Intangíveis ... 26

2.2. MODELOS DE MENSURAÇÃO DOS ATIVOS INTANGÍVEIS ... 29

2.2.1. Proposta de Sveiby ... 29

2.2.2. Proposta de Edvinsson e Malone ... 30

2.2.3. Proposta de Stewart ... 32

2.2.4. Proposta de Pike e Roos ... 33

2.2.5. Proposta de Gu e Lev ... 36

2.2.5.1. Etapa 1 – Cálculo do Desempenho Econômico ... 37

2.2.5.2. Etapa 2 – Cálculo dos Ativos Físicos e Financeiros ... 39

2.2.5.3. Etapa 3 – Cálculo do IDE ... 39

2.2.5.4. Etapa 4 – Cálculo do IDE para três períodos futuros ... 39

2.2.5.5. Etapa 5 – Determinação do Estoque de Capital Intangível ... 40

2.2.5.6. Exemplo de cálculo da proposta de Gu e Lev ... 41

2.3. ÍNDICES DE INTANGIBILIDADE ... 45

2.4. CRIAÇÃO DE VALOR ... 46

2.4.1. Os Ativos Intangíveis e a Criação de Valor ... 47

3. METODOLOGIA ... 51

3.1. MÉTODO DE PESQUISA ... 51

3.2. HIPÓTESES DE PESQUISA ... 51

3.3. LEVANTAMENTO DOS DADOS ... 53

3.4. VARIÁVEIS DE PESQUISA ... 54

4. ANÁLISE DOS RESULTADOS ... 57

4.1. TESTE DA PRIMEIRA HIPÓTESE ... 60

4.2. TESTE DA SEGUNDA HIPÓTESE ... 62

4.4. TESTE DA QUARTA HIPÓTESE ... 66

4.5. TESTE DA QUINTA HIPÓTESE... 68

4.6. TESTE DA SEXTA HIPÓTESE ... 70

4.7. TESTE DA SÉTIMA HIPÓTESE ... 72

4.8. TESTE DA OITAVA HIPÓTESE ... 73

4.9. TESTE DA NONA HIPÓTESE ... 75

4.10. TESTE DA DÉCIMA HIPÓTESE ... 77

5. CONSIDERAÇÕES FINAIS ... 79

1. INTRODUÇÃO

Andriessen (2004) identificou que a quantidade de publicações sobre os ativos intangíveis está crescendo de forma exponencial, o que mostra que o interesse no tema vem aumentando no meio acadêmico.

Segundo Lev (2001), o interesse nos intangíveis surge em meados da década de 80 devido à intensificação da concorrência empresarial, trazidas pela globalização do comércio e desregulamentação em setores chave da economia, como por exemplo, o setor de telecomunicações, de eletricidade, de transportes e de serviços financeiros, e também pelas facilidades geradas pela tecnologia da informação, como por exemplo, a Internet. Para ele, os principais grupos de interesse nos ativos intangíveis são:

Administradores de empresas e acionistas: os investimentos em intangíveis estão associados aos custos excessivos de capitais, sendo que os administradores e acionistas estão interessados em diminuir os custos adicionais de capital;

Investidores e reguladores do mercado de capitais: a assimetria das informações pode gerar conseqüências indesejáveis e por isso, os investidores estão interessados em reduzir a informação assimétrica causada pelos intangíveis;

Contadores e conselho de administração: a contabilização deficiente dos intangíveis facilita os vieses e os relatórios financeiros fraudulentos e com isso, os conselhos de administração dependem das informações contábeis para monitorar as atividades gerenciais

Apesar do aumento dos estudos e do grande interesse nos ativos intangíveis, ainda há falta de consenso em como medi-los e calculá-los. Low e Kalafut (2002) verificaram que os especialistas se baseiam nos ativos intangíveis para analisar o potencial e o desempenho das empresas, mas que esta análise ainda não é feita de forma sistemática, pois a maioria das empresas não consegue demonstrar aos seus investidores suas métricas e como são calculadas. Segundo Antunes e Martins (2002), as mudanças que ocorreram nas últimas décadas e fizeram com que surgisse a necessidade de novas formas de avaliação de valor das empresas que contemplassem os ativos intangíveis.

“Uma economia que não consegue medir adequadamente seu valor não consegue distribuir seus recursos de maneira precisa [...]”. (EDVINSSON e MALONE, 1997, p.7). Esse argumento é um dos incentivos para esta pesquisa, pois pretendemos utilizar o método de Gu e Lev (2003; 2011) para mensurar o estoque de intangíveis e verificar a contribuição deste método para calculá-los.

Além disso, outro incentivo a esta pesquisa é o aumento da importância dos ativos intangíveis, que segundo Domeneghetti e Meir (2009), estão se tornando cada vez mais importantes no mundo corporativo, pois as empresas com características mais intangíveis vêem aumentando sua relevância econômica nos mercados e países que atuam e dessa forma, fazendo com que os ativos intangíveis se tornem recursos estratégicos para diferenciação e crescimento econômico sustentável.

Os ativos intangíveis são importantes fatores de diferenciação e, dessa forma, contribuem sobremaneira para a obtenção de importantes vantagens competitivas. Isso se deve à característica fundamental de todo ativo intangível: sua singularidade. Isto é, os ativos tangíveis como máquinas, equipamentos, fábricas, etc., são adquiridos com relativa facilidade, desde que a empresa possua os recursos financeiros para tal. Os ativos intangíveis, por outro lado, são únicos e de propriedade de uma única organização. (KAYO et.al., 2006, p. 76)

econômico que seus concorrentes, podemos escrever a relação de que quanto mais ativos intangíveis, maior a criação de valor.

Essa relação é validada por Perez e Famá (2006) ao realizarem uma pesquisa para verificar a relação entre os ativos intangíveis e a geração de valor ao acionista, em empresas dos Estados Unidos, e concluíram que os ativos intangíveis são relevantes no desempenho econômico das empresas e que empresas com maior grau de intangíveis geram mais valor aos acionistas do que empresas com menor grau de intangíveis.

Neste trabalho analisaremos empresas de serviços, que segundo Low e Kalafut (2002) são diferentes das indústrias, pois apesar de precisarem de instalações, não exigem tantos ativos tangíveis como uma fábrica. Assim, a maior parte de seu valor depende de profissionais altamente qualificados para prestar o serviço desejado aos seus clientes, ou seja, de seus intangíveis. Lovelock e Wright (2001) definem serviços como sendo “um ato ou desempenho oferecido por uma parte à outra” e que embora possa estar relacionado a um produto físico, normalmente não resulta em propriedade, pois o desempenho é essencialmente intangível.

Abbas e Possamai (2008) verificaram que os ativos intangíveis se tornaram foco de investimentos, para gerar melhoria na qualidade do serviço prestado aos seus clientes, o que mostra a importância dos ativos intangíveis para o setor de serviços.

1.1. PROBLEMA DE PESQUISA

Esta pesquisa pretende analisar os ativos intangíveis, sua influência na criação de valor das empresas do setor de serviços ao consumidor e a sua relação com o investimento em pesquisa e desenvolvimento, com o dispêndio de capital e com as despesas gerais, administrativas e com vendas.

Assim, este trabalho pretende responder ao seguinte problema de pesquisa: Qual a influência dos ativos intangíveis na criação de valor de empresas do setor de serviços ao consumidor?

1.2. OBJETIVOS

O objetivo geral desta pesquisa é verificar se os ativos intangíveis influenciam na criação de valor de empresas de serviços ao consumidor dos Estados Unidos, utilizando o método de Gu e Lev (2003; 2011).

Para atingirmos o objetivo geral, definimos os seguintes objetivos específicos:

Testar o modelo de Gu e Lev (2003; 2011) para mensurar o estoque de intangíveis e sua influência na criação de valor através dos seus índices de intangibilidade (Lev, 1999; Gu e Lev, 2003).

Verificar a relação do Comprehensive Value com o valor de mercado das empresas.

Verificar a relação dos ativos intangíveis com o investimento em pesquisa e desenvolvimento, com o dispêndio de capital e com as despesas gerais, administrativas e com vendas.

Analisar a criação de valor através do Retorno Total ao Acionista (TSR).

1.3. CONTRIBUIÇÕES DA PESQUISA

Os ativos intangíveis estão sendo muito estudados, mas ainda não há consenso em como medi-los e calculá-los. Assim, a primeira contribuição desta pesquisa é a verificação do modelo proposto por Gu e Lev (2003, 2011) para calcular o estoque de intangíveis.

podendo ser importantes indicadores para analisar o desempenho relacionado aos ativos intangíveis.

1.4. ESTRUTURA DO TRABALHO

No capítulo 1, é feita a introdução deste trabalho e é apresentado o problema de pesquisa, os objetivos e as contribuições desta pesquisa.

No capítulo 2 é apresentado o referencial teórico, onde é abordado o tema dos ativos intangíveis e serão mostrados alguns modelos de mensuração dos ativos intangíveis, como o modelo de mensuração de Gu e Lev (2003; 2011). Ainda neste capítulo abordaremos a criação de valor e sua relação com os ativos intangíveis.

No capítulo 3 é explicada a metodologia, onde detalhamos as hipóteses de pesquisa, o levantamento de dados e as variáveis de pesquisa.

No capítulo 4 são apresentados os resultados dos testes, suas respectivas análises.

2. REFERENCIAL TEÓRICO

2.1. ATIVOS INTANGÍVEIS

Na literatura iremos encontrar vários termos que diz respeito aos ativos intangíveis. Encontraremos o termo ativo intangível na literatura contábil, o termo ativo do conhecimento utilizado pelos economistas e o termo capital intelectual utilizado na gestão e na literatura jurídica, mas todos querem se referir à mesma coisa. (Lev 2001). Neste trabalho iremos utilizar predominantemente o termo ativo intangível independente da comunidade de cada autor.

Além dos diferentes termos utilizados, encontramos também diferentes definições para os ativos intangíveis. Para Lev (2001, p.5), um ativo intangível é “um direito a benefícios futuros que não possui uma forma física ou financeira”. De outro ponto de vista, segundo a lei nº6404/1976, artigo 179, inciso VI, intangíveis são “os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido”.

Fica evidente que a definição de ativo intangível como aquele que não possui existência física ou que não pode ser tocado é simplista e incompleta, pois [...] uma empresa pode possuir diversos outros ativos que não podem ser tocados, como, por exemplo, créditos fiscais, despesas pagas antecipadamente, entre outras, que não são considerados ativos intangíveis. (PEREZ e FAMÁ, 2006, p.13)

Segundo Edvinsson e Malone (1997), os ativos intangíveis são aqueles que não possuem existência física, mas representam valor para a empresa, eles são tipicamente de longo prazo e de difícil avaliação. Outra definição é feita por Ribeiro (2009), e para ele os intangíveis não possuem existência corpórea, mas representam direitos de propriedade industrial ou comercial como os direitos autorais, marcas e patentes.

Por fim, poderíamos citar vários outros autores e suas respectivas definições, mas já conseguimos demonstrar que há uma diversidade de autores que pesquisam o tema.

2.1.1. Componentes dos Ativos Intangíveis

Da mesma forma que sua definição, na literatura podemos encontrar muitos elementos que podem constituir os ativos intangíveis. Sendo assim, neste tópico pretendemos mostrar alguns desses elementos.

Para Lev (2001), os principais nexos dos ativos intangíveis são:

Inovação: Incentivada pela perspectiva de ganhos anormais durante um período de patente ou vantagens pela iniciativa, mas apesar dela não fazer parte apenas do ambiente econômico atual, a empresa moderna possui uma urgência de inovar. As empresas podem conseguir se inovar através de investimento em ativos intangíveis como: Pesquisa e Desenvolvimento, Tecnologia da Informação, Treinamento de Funcionários e Aquisição de Clientes. Quando os investimentos em inovação são bem sucedidos, eles se transformam em bens tangíveis criando valor corporativo e crescimento.

Recursos Humanos: A evolução econômica enfraqueceu o controle das empresas sobre os recursos humanos. Assim, as empresas que conseguem reter funcionários são capazes de manter uma força de trabalho estável e segura, criando valiosos ativos intangíveis. Na sociedade moderna, os vínculos intangíveis, como o relacionamento entre as empresas, seus fornecedores e clientes, estão entre os ativos intangíveis mais valiosos das empresas.

Práticas Organizacionais. Um desenho organizacional único e diferenciado é um ativo intangível que gera valor.

relacionamentos com os clientes, que contribuem mais para o valor final de um produto do que os ativos tangíveis.

Para Low e Kalfut (2002), o valor dos intangíveis está na habilidade e no conhecimento dos administradores da empresa. Este valor depende das relações e da reputação que a empresa estabelece com seus fornecedores, cliente, parceiros e acionistas e da forme como ela opera. Para eles os principais elementos dos intangíveis são: liderança, estratégia, comunicações, marca, reputação, alianças e redes, tecnologia, capital humano, local de trabalho, cultura, inovação e capacidade de adaptação.

Ainda identificando alguns componentes, para Domeneghetti e Meir (2009), a tecnologia da informação também é uma fonte de ativo intangível, que vem se transformando e se tornando mais complexa, pois está envolvida com planejamento e metas além de ser uma extensão das habilidades dos funcionários. Assim a tecnologia da informação deixou de ser operacional se tornou uma dependência da área de negócio.

Segundo Bounfour (2003) há duas dimensões essenciais dos ativos intangíveis: a informação e a inovação. Em relação à inovação, os gestores são desafiados por várias questões, em especial às escolhas que levarão à criação de valor, a alocação de recursos e o retorno sobre o investimento. Já a informação, é uma alavanca de competitividade para as empresas.

Apesar dos intangíveis terem diversas composições para Epstein e Jermakowicz (2009), os intangíveis identificáveis são apenas as patentes, os direitos autorais, as marcas, a lista de clientes e os nomes comerciais.

Como já verificamos, há vários autores sobre o tema e sendo assim, Sullivan (2000) analisou que a diversidade de opinião sobre o que compõe o ativo intangível, é resultado de uma ampla gama de interesses e perspectivas sobre o assunto e que cada definição é compatível com as perspectivas e interesses de seus usuários que negligenciam ou ignoram os interesses e perspectivas dos outros. Baseado nessa diversidade ele fez uma coletânea dos componentes dos ativos intangíveis, a qual está representada na figura 1.

Figura 1 – Elementos que compõe o ativo intangível

Fonte: Sullivan (2000, p.5)

2.2. MODELOS DE MENSURAÇÃO DOS ATIVOS INTANGÍVEIS

Neste tópico mostraremos algumas propostas para mensurar os ativos intangíveis e demonstrar a diversidade de modelos. Vale ressaltar que neste trabalho daremos foco ao modelo proposto por Gu e Lev (2003; 2011) o qual será utilizado para verificamos a influência dos ativos intangíveis na criação de valor das empresas, pois diferente de outros métodos, eles propõem o cálculo de estoque de ativos intangíveis e não o fluxo.

2.2.1. Proposta de Sveiby

Segundo Sveiby (1997), muitas pesquisas internacionais sobre a mensuração dos ativos intangíveis utilizam variáveis financeiras, ou seja, os funcionários são colocados como itens do balanço patrimonial, mas apesar de interessante, poucas provaram sua utilidade aos gerentes.

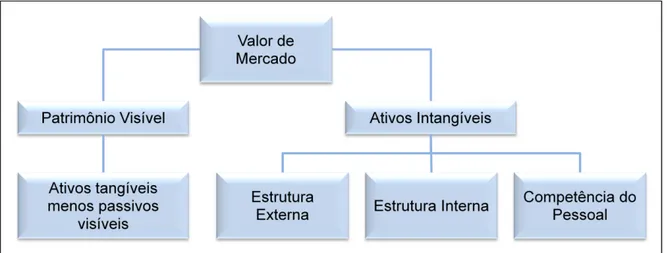

Para ele um sistema de gerenciamento de informações que utiliza medidas financeiras e não-financeiras garante o sucesso financeiro e o valor acionário. Assim o valor de mercado de uma empresa é constituído pelo patrimônio visível e pelos ativos intangíveis, conforme figura 2.

Figura 2 – Valor de Mercado para Sveiby

Fonte: Adaptado de Sveiby (1997)

estrutura interna é composta por patentes, conceitos, modelos e sistemas administrativos e a competência do pessoal envolve a capacidade de agir em diversas situações para criar ativos tangíveis e intangíveis.

Para mensurar cada dimensão dos ativos intangíveis, Sveiby (1997) propõe a utilização de indicadores de crescimento e renovação, de eficiência e de estabilidade como mostra a quadro 1.

Indicadores Estrutura Externa Estrutura Interna Competência do Pessoal

Crescimento e Renovação

-Aumento no volume de Vendas. -Aumento da participação de mercado. -Investimento em tecnologia da informação.

-Tempo dedicado em atividades de pesquisa e desenvolvimento. -Índice de atitude do pessoal.

-Número de anos na profissão.

-Rotatividade de competência.

Eficiência

-Índice de Clientes Satisfeitos.

-Venda por funcionário. -Lucro por cliente.

-Vendas por pessoa de apoio.

-Proporção de profissionais na empresa.

Estabilidade -Proporção de grandes clientes. -Idade da organização. -Taxa de novatos. -Taxa de rotatividade dos profissionais.

Quadro 1 – Indicadores de Intangibilidade de Sveiby

Fonte: Adaptado de Sveiby (1997)

Sveiby (1997) atribui a esse quadro o nome de Monitor de Ativos Intangíveis, pois exibe de forma simples vários indicadores relevantes, e tem como objetivo cobrir todos os ativos intangíveis para que as empresas possam selecionar apenas alguns indicadores para cada ativo.

2.2.2. Proposta de Edvinsson e Malone

Edvinsson e Malone (1997), baseados em pesquisas realizadas pela empresa Skandia, o capital intelectual é dividido em dois fatores:

2. Capital Estrutural: são os equipamentos de informática, os softwares, os bancos de dados, as patentes, as marcas e tudo que apóia a produtividade dos funcionários.

Dessa forma, sugeriu-se a seguinte equação para o cálculo do capital intelectual:

Equação 1 – Equação de Edvinsson e Malone

O modelo de capital intelectual da Skandia era fundamentado na idéia de que o desempenho de uma empresa está na habilidade de criar valor sustentável pela adoção de uma visão empresarial e de sua estratégia resultante.

No modelo da Skandia, o valor de mercado de uma empresa pode ser representado conforme a figura a seguir.

Figura 3 – Valor de Mercado para Edvinsson e Malone

Fonte: Edvinsson e Malone (1997, p.47)

dos funcionários, com o objetivo de encontrar um parâmetro universal de comparação do capital intelectual.

Baseados nisso, eles propõem a seguinte equação:

Equação 2 – Equação de Capital Intelectual Organizacional

Onde C é um valor em dólares do capital intelectual e i representa o coeficiente de eficiência da utilização desse capital, sendo que i = (n/x), em que n é a soma dos percentuais dos índices de eficiência e x o número de índices

Para resolver esta equação, Edvinsson e Malone (1997) propõem 111 indicadores universais, 21 indicadores de mensuração absoluta do capital intelectual e 9 índices do coeficiente de eficiência.

2.2.3. Proposta de Stewart

Segundo Stewart (1997), misturar medidas de capital intelectual com dados financeiros seria uma abordagem incorreta, mas seria um erro ainda maior não usá-las, pois o capital intelectual depende de se encontrar alternativas rigorosas para acompanhá-las, correlacionando-as a resultados financeiros.

O método de cálculo de Stewart é baseado no pressuposto de que o valor da empresa é resultado dos ativos intangíveis. O método calcula o valor presente dos retornos após as taxas e é comparada ao Retorno sobre os Ativos (ROA)

Stewart (1997) divide o método em sete etapas:

1. Calcular as receitas antes dos impostos para um período de três anos 2. Calcular a média dos ativos tangíveis para o mesmo período de três anos. 3. Dividir as receitas pelos ativos para obter o ROA

5. Calcular o retorno em excesso da empresa, multiplicando o ROA do setor (passo 4) pela média dos ativos tangíveis da empresa (passo 2) e subtraindo as receitas antes dos impostos (passo 1).

6. Calcular o prêmio a ser atribuído aos ativos intangíveis, multiplicando o percentual médio de imposto de renda no período de três anos pelo retorno em excesso e subtraindo o retorno em excesso para obter o valor após a tributação.

7. Calcular o valor presente líquido do prêmio, dividindo pela taxa de desconto apropriada.

Após este cálculo teremos o valor do intangível calculado (VIC), que segundo Stewart (1997), é uma medida da habilidade de uma empresa de usar seus ativos intangíveis para superar o desempenho e outras empresas em seu setor.

2.2.4. Proposta de Pike e Roos

Segundo Pike e Roos (2000), durante a última década, o rápido crescimento da importância dos ativos intangíveis levou à necessidade de gerir e medir o desempenho das empresas de uma nova maneira.

Para eles tem havido uma convergência de categorização e linguagem em um único modelo, de forma que o capital intelectual pode ser dividido em: Capital Humano, Capital Organizacional e Capital Relacional como mostra a figura 4.

Figura 4 – Categorias de Capital Intelectual para Pike e Roos

Para Pike e Roos (2000), a seguinte equação, apesar de ser útil para chamar atenção para o capital intelectual ela é falha, pois as variáveis não são separáveis como exigido pela equação.

Equação 3 – Valor de Mercado

Sendo assim eles propõem o modelo HVA (Holistic Value Approach), para o cálculo do capital intelectual, baseado em uma perspectiva estreita, utilizando métodos de contabilidade tradicional.

A figura a seguir mostra a abordagem HVA no contexto da avaliação de uma empresa.

Figura 5 – Modelo HVA

Segundo Pike e Roos (2000), um modelo de negócio como um gerador de valor é uma condição essencial para a compreensão das relações de troca entre as várias formas de valor e custo.

Para eles, a organização pode gerar valor internamente através de:

a) Valores e qualidade da governança corporativa. b) Eficácia da capital intelectual implantado.

c) Eficácia resultante de atividades, processos e operações. d) Qualidade da conformidade com os padrões regulatórios.

O ambiente externo também pode gerar valor através de:

a) Receitas provenientes da venda de produtos e serviços. b) Valor adicionado ao cliente após a compra.

c) Valor adicionado ao funcionário após o recebimento do salário e benefícios financeiros.

d) Valor adicionado aos interessados.

e) Avaliações dos reguladores, especialmente dos analistas financeiros.

f) Avaliações dos impactos ambientais e sociais resultantes da existência da organização, suas atividades, suas realizações e descargas.

g) Sensibilização dos formadores de opinião e grupos de interesses especiais preocupados com questões éticas e ambientais.

h) Relatórios da mídia e da opinião pública

2.2.5. Proposta de Gu e Lev

Gu e Lev (2003) verificaram que alguns pesquisadores tentaram medir o valor dos ativos intangíveis, calculando a diferença entre o valor de mercado da empresa e seu valor contábil, mas afirmam que essa abordagem possui dois pressupostos falhos:

Que não há erro no preço do mercado de capitais.

Que o balanço dos valores históricos dos ativos reflete seus valores atuais.

Devido a essa abordagem falha no cálculo dos ativos intangíveis, Gu e Lev (2003; 2011), propõem um método diferente para estimar o valor dos ativos intangíveis baseado no conceito econômico de "função de produção", onde o desempenho econômico da empresa será gerado por ativos físicos, financeiros e intangíveis, conforme equação abaixo.

Equação 4 – Desempenho Econômico de Gu e Lev (2003)

Onde DE = Desempenho Econômico, AF = Ativos Físicos, AFIN = Ativos Financeiros, AI = Ativos Intangíveis , e representam as contribuições dos ativos.

Gu e Lev (2003; 2011) denominam como Intangibles-Driven-Earnings (IDE) a manipulação da equação do desempenho econômico, a qual escrevemos da seguinte forma:

Equação 5 – Intangibles-Driven-Earnings (IDE)

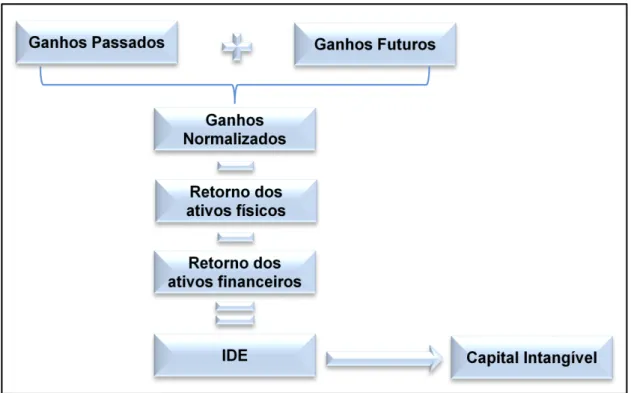

Figura 6 – Resumo das Etapas do Método de Gu e Lev

Fonte: Adaptado de Gu e Lev (2003)

2.2.5.1. Etapa 1 – Cálculo do Desempenho Econômico

Segundo Gu e Lev (2003; 2011), uma medida de desempenho que é estritamente baseada nos ganhos do passado ou fluxos de caixa, ou a alteração dos rendimentos, provavelmente perde uma parte importante do que são os ativos intangíveis, ou seja, a criação de crescimento futuro, pelo investimento em pesquisa e desenvolvimento, treinamento de funcionários, entre outros. No entanto as remunerações passadas também devem ser incluídas na medida de desempenho, porque elas podem validar a possibilidade de ganhos futuros.

“Acreditamos que a média dos ganhos passados e futuros, conhecido como ganhos normalizados é a melhor medida de desempenho econômico da empresa, do que os ganhos passados ou ganhos futuros sozinhos” (Gu e Lev, 2003, p.8).

Equação 6 – Fator de ponderação

Onde i é o ano da ponderação, ou seja, de 1 a 6.

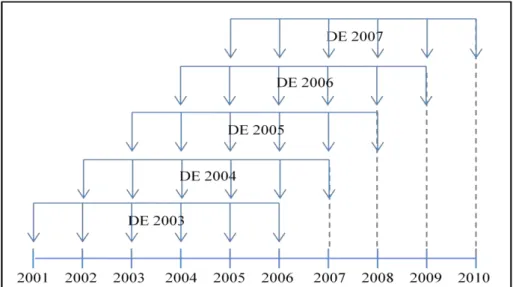

Neste trabalho, calculamos o desempenho econômico (DE) com base nos resultados de 3 anos passados e nas projeções de 3 anos futuros do EBITDA. Contudo, como o objetivo deste trabalho não é verificar o poder preditivo do modelo, também utilizaremos dados realizados para os anos futuros, mas dessa forma restringimos o cálculo do desempenho econômico até o ano de 2007, pois possuímos dados somente até o ano de 2010.

A figura 7 mostra os anos utilizados para o cálculo de cada desempenho econômico.

Figura 7 – Período de cálculo do Desempenho Econômico

Assim, podemos escrever a equação do desempenho econômico da seguinte forma:

Equação 7 – Desempenho Econômico Normalizado

2.2.5.2. Etapa 2 – Cálculo dos Ativos Físicos e Financeiros

Segundo Gu e Lev (2003; 2011), os ativos físicos são as propriedades, plantas e equipamentos e os ativos financeiros são as ações, o dinheiro em caixa e os instrumentos financeiros.

Baseado em estimativas apresentadas em estudos anteriores em economia e finanças e nos estudos de Nadiri e Kim (1996) e Poterba (1997), Gu e Lev (2003; 2011) propõe a utilização da taxa de 7%, para os ativos físicos () e 4,5% para os ativos financeiros (), refletindo médias para toda a economia dos Estados Unidos.

No fim desta etapa temos os valores dos ativos físicos e financeiros dos anos de 2003 à 2007 que utilizaremos na equação do IDE.

2.2.5.3. Etapa 3 – Cálculo do IDE

Nesta etapa, substituímos os valores encontrados nas etapas 1 e 2 na equação do IDE para estimarmos o valor de cada ano. Assim temos:

Equação 8 – IDE com taxas

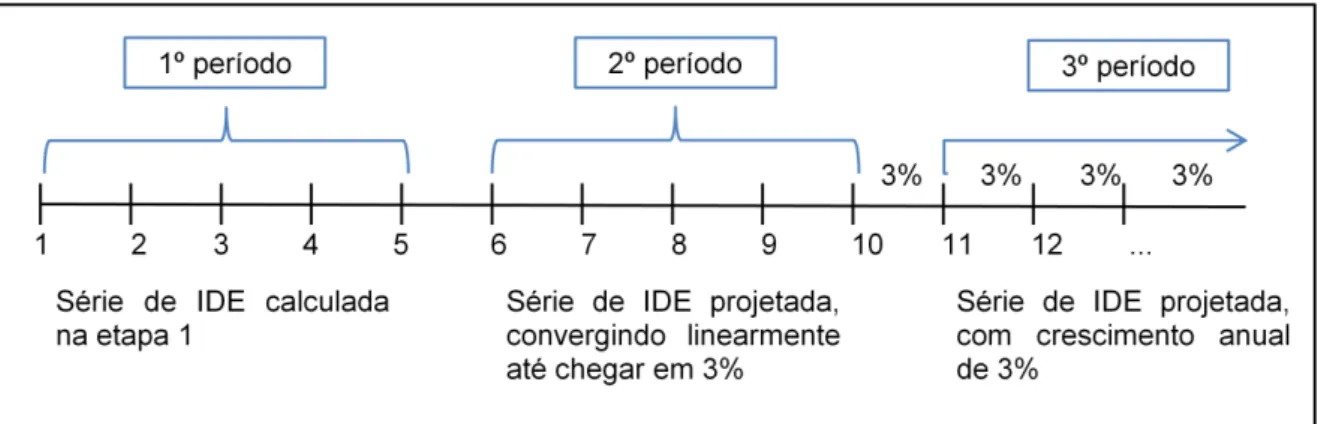

2.2.5.4. Etapa 4 – Cálculo do IDE para três períodos futuros

Antes de determinarmos o capital intangível, temos que prever a série de IDE’s em três períodos futuros com base em um modelo de avaliação em três fases.

Figura 8 – Série de IDE’s dos 3 períodos futuros

2.2.5.5. Etapa 5 – Determinação do Estoque de Capital Intangível

Nesta etapa calculamos a série de IDEs descontados a uma taxa que reflita o grau de risco para determinarmos o estoque de capital intangível.

Segundo Daum (2001), riscos associados ao investimento em bens intangíveis, especialmente dos investimentos na estratégia e na cadeia de inovação de produto de uma empresa, são muito maiores do que no tipo de ativos tradicionais. Baseado nisso, utilizaremos uma taxa de 7,5%, pois os ativos intangíveis devem refletir uma taxa maior que os ativos financeiros, o qual utilizamos 7%. Segundo Kayo e Famá (2004), definir a taxa de desconto dos ativos intangíveis é uma das etapas mais críticas, pois ela pode sofrer influência de diversos fatores como o nível de endividamento e o nível de risco.

Assim temos que:

Equação 9 – Intangible Capital

Para calcularmos a somatória de IDE’s do primeiro e segundo períodos, basta calcularmos seus valores trazendo-os para ano n, utilizando a fórmula do valor presente e para calcularmos a somatória da série do terceiro período, utilizaremos a fórmula da perpetuidade crescente para encontrarmos a somatória de IDE’s no décimo ano para depois trazermos ao ano base.

Equação 10 – Perpetuidade Crescente

Uma vez que os valores intangíveis foram estimados usando esta abordagem, os resultados podem ser comparados e combinados com medidas de desempenho existentes para dar um quadro mais completo de retratar o valor da empresa (Gu e Lev, 2003; 2011).

2.2.5.6. Exemplo de cálculo da proposta de Gu e Lev

Neste tópico, exemplificaremos como foi feito o cálculo do IC. Utilizamos os dados da empresa de varejo Gap Inc.

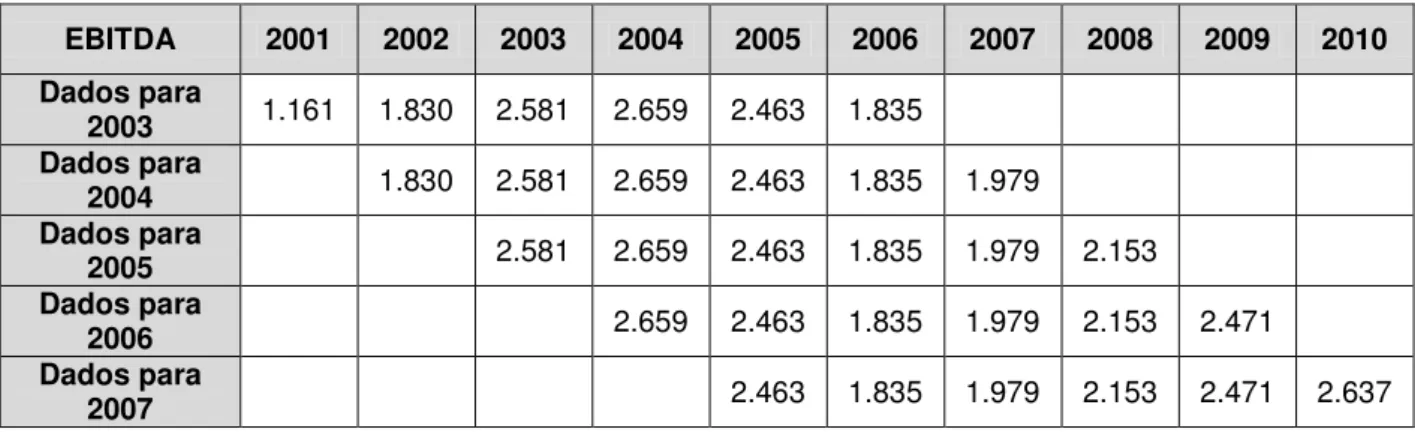

Primeiro temos que calcular o desempenho econômico dos anos de 2001 à 2007. Para este cálculo utilizamos os valores do EBITDA da empresa, em milhares, e a ponderação dos anos conforme tabelas a seguir.

Tabela 1 – Dados do EBITDA para cálculo do Desempenho Econômico

EBITDA 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Dados para

2003 1.161 1.830 2.581 2.659 2.463 1.835 Dados para

2004 1.830 2.581 2.659 2.463 1.835 1.979

Dados para

2005 2.581 2.659 2.463 1.835 1.979 2.153

Dados para

2006 2.659 2.463 1.835 1.979 2.153 2.471

Dados para

Tabela 2 – Percentual de ponderação do EBITDA %

PONDERAÇÃO 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Dados para

2003 4,76 9,52 14,29 19,05 23,81 28,57 Dados para

2004 4,76 9,52 14,29 19,05 23,81 28,57

Dados para

2005 4,76 9,52 14,29 19,05 23,81 28,57

Dados para

2006 4,76 9,52 14,29 19,05 23,81 28,57

Dados para

2007 4,76 9,52 14,29 19,05 23,81 28,57

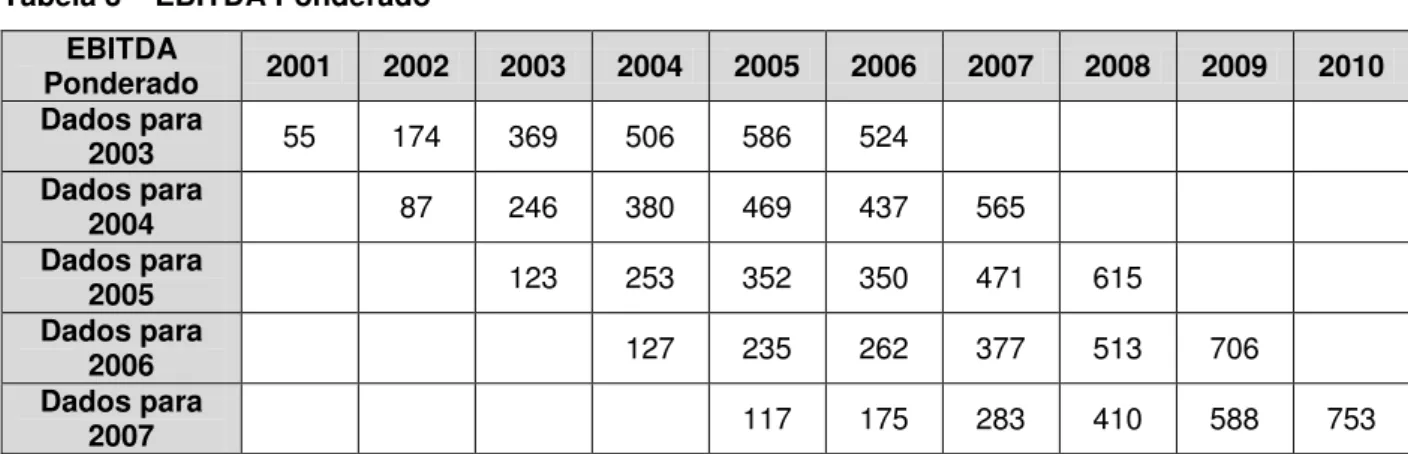

Multiplicando os dados do EBITDA da tabela 1 com os dados do percentual de ponderação da tabela 2, temos o EBITDA ponderado para cada ano de cáclulo como mostra a tabela 3.

Tabela 3 – EBITDA Ponderado EBITDA

Ponderado 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Dados para

2003 55 174 369 506 586 524

Dados para

2004 87 246 380 469 437 565

Dados para

2005 123 253 352 350 471 615

Dados para

2006 127 235 262 377 513 706

Dados para

2007 117 175 283 410 588 753

Após ponderar o EBITDA, na tabela 4, somamos os valores para seus respectivos anos e temos o desempenho econômico normalizado.

Tabela 4 – Desempenho Econômico da Gap Inc. Desempenho Econômico

Normalizado

2003 2.216

2004 2.184

2005 2.164

2006 2.219

Para calcularmos os IDE’s da empresa, subtraímos do desempenho econômico os ativos físicos, em milhares, a uma taxa de 7% e os ativos financeiros, em milhares, a uma taxa de 4,5%. Com isso temos o valor dos IDE’s, em milhares, conforme tabela 5.

Tabela 5 – IDE da Gap Inc.

Ano DE Físicos Ativos % Ativos Físicos Financeiros Ativos Financeiros % Ativos IDE

2003 2.216 3.368 7,0% 3.612 4,5% 1.817

2004 2.184 3.376 7,0% 3.260 4,5% 1.801

2005 2.164 3.246 7,0% 2.090 4,5% 1.843

2006 2.219 3.197 7,0% 2.074 4,5% 1.902

2007 2.327 3.267 7,0% 1.762 4,5% 2.019

Tabela 6 – Série de IDE’s dos três períodos

Período Ano IDE Crescimento %

1

2003 1.817

2004 1.801 -0,88%

2005 1.843 2,29%

2006 1.902 3,21%

2007 2.019 6,14%

2

2008 2.130 5,52%

2009 2.234 4,89%

2010 2.329 4,26%

2011 2.414 3,63%

2012 2.486 3,00%

3

2013 2.561 3,00%

2014 2.638 3,00%

2015 2.717 3,00%

2016 2.798 3,00%

Na próxima etapa calculamos a série de IDE’s para os próximos 3 períodos, onde o primeiro período são os IDE’s calculados nas etapa anterior, o período 2 é uma projeção de IDE que deve convergir linearmente até um crescimento de 3% e o período 3 é uma projeção com um crescimento constante de 3%. O resultado desta etapa para a empresa Gap Inc. pode ser verificado na tabela 6.

Na última etapa precisamos trazer os resultados dos IDE’s para o ano de referência através da fórmula do valor presente, para os períodos 1 e 2, e da fórmula da perpetuidade crescente, juntamente com a fórmula de valor presente, para o período 3, a uma taxa de 7,5% a.a. A tabela 7, mostra o resultado dos IDE’s descontados no ano de referência.

Tabela 7 –IDE’s Descontados

IDE's Descontados

Ano 2003 2004 2005 2006 2007

2003 1.817

2004 1.676 1.801

2005 1.594 1.714 1.843

2006 1.531 1.646 1.769 1.902

2007 1.512 1.625 1.747 1.878 2.019

2008 1.484 1.595 1.715 1.843 1.981

2009 1.448 1.556 1.673 1.798 1.933

2010 1.404 1.509 1.622 1.744 1.875

2011 1.353 1.455 1.564 1.681 1.807

2012 1.297 1.394 1.499 1.611 1.732

Perpetuidade

descontada 29.680 31.906 34.299 36.872 39.637

Tabela 8 – Estoque de Capital Intangível da Gap Inc.

Ano 2003 2004 2005 2006 2007

Intangible

Capital 44.795 46.202 47.730 49.329 50.985

Este cálculo foi feito para todas as empresas que fizeram parte da amostra, que detalharemos no capítulo 3.

2.3. ÍNDICES DE INTANGIBILIDADE

Os índices de intangibilidade (Lev 1999; Gu e Lev, 2003) são feitos com base no Intangibles Driven Earnings (IDE) ou no Intangible Capital (IC), com a intenção de avaliar a relevância dos intangíveis quando comparados a medidas convencionais de desempenho como o lucro e o fluxo de caixa das atividades operacionais.

Os índices são calculados como mostra o quadro 2.

Índice Definição

Margem do Capital Intangível (ICM)

Margem de Ganhos Intangíveis (IDEM)

Margem do Capital Intangível

Operacional (ICOM)

Razão entre o Capital Intangível e o

Valor Contábil (ICBV)

Comprehensive Value (CV) Razão entre o Valor de Mercado e o

Comprehensive Value (MtBV)

Retorno sobre o investimento em

pesquisa e desenvolvimento (RI)

Esses índices foram utilizados para o desenvolvimento das hipóteses associando-os a criação de valor ao acionista.

2.4. CRIAÇÃO DE VALOR

Uma empresa cria valor quando é capaz de oferecer aos acionistas e credores uma remuneração maior que suas expectativas mínimas, ou seja, quando o valor de mercado da empresa apresenta uma valorização (Assaf Neto, 2006).

Para Young e O’Byrne (2003), geralmente os altos executivos das empresas são pagos para responder coisas diferentes da criação de valor e sendo assim a criação de valor acaba não sendo prioridade para os administradores. Isso causa uma destruição de valor, pois os objetivos dos administradores podem ser conflitantes com a criação de valor. No entanto as empresas precisam criar valor, pois são imprescindíveis para garantir a geração de riqueza para os acionistas em longo prazo.

Com base nisso, as empresas precisam adotar medidas de desempenho para controlar e acompanhar a criação de valor da empresas, para que os funcionários trabalhem de acordo com os objetivos dos acionistas, ou seja, para criar valor.

A utilização de indicadores financeiros é defendida por aqueles que relacionam desempenho com criação de valor. Dessa forma, a verificação do efetivo agregado de valor aos acionistas deve estar relacionada a alguma métrica que permita estabelecer uma avaliação sobre a firma. (CARVALHO et.al., 2010, p. 874)

Neste trabalho utilizaremos o retorno total ao acionista (TSR), para verificar se quanto maior o índice de intangibilidade, maior a criação de valor.

O retorno total ao acionista, ou total shareholder return (TSR), é usado para medir o desempenho das ações em um intervalo de tempo e é calculado da seguinte forma:

2.4.1. Os Ativos Intangíveis e a Criação de Valor

Neste tópico pretendemos mostrar porque os ativos intangíveis podem criar valor do ponto de vista de alguns autores e mostrar algumas evidências empíricas desta relação entre intangíveis e criação de valor.

Segundo Stewart (1997), os ativos intangíveis são a soma dos conhecimentos de uma empresa que podem ser utilizados para gerar riqueza e proporcionar vantagem competitiva.

Low e Kalafut (2002) acreditam que o investimento em ativos intangíveis pode proporcionar um resultado superior a qualquer retorno sobre investimento, garantindo a empresa uma vantagem competitiva, mas também pode diminuir seu valor de mercado apenas por um dano em sua reputação.

Do ponto de vista de Domeneghetti e Meir (2009), os ativos intangíveis são os principais responsáveis pela criação de valor das empresas no médio e longo prazo, pois são eles que fazem a empresa se diferenciar competitivamente de seus concorrentes.

Para Kayo et. al (2006), o investimento em pesquisa e desenvolvimento constitui ativos intangíveis de muita importância e é uma importante fonte de vantagem competitiva.

Podemos verificar que os autores citados acima, afirmam que os ativos intangíveis são uma fonte para se obter vantagem competitiva e sendo assim, possibilitando que as empresas criem valor. Segundo Barney e Hesterly (2007), uma empresa possui vantagem competitiva quando consegue gerar mais valor econômico que seus concorrentes, ou seja, a vantagem competitiva de uma empresa é a diferença entre o valor econômico da empresa e de seus concorrentes.

Figura 9 – Exemplo de Fonte de Vantagem Competitiva

Fonte: Adaptado de Barney e Hesterly (2007)

Ainda segundo Barney e Hesterly (2007), a vantagem competitiva pode ser dividida em alguns tipos como mostra a figura 10.

Figura 10 – Tipo de Vantagem Competitiva

Fonte: Adaptado Barney e Hesterly (2007)

recursos das empresas, maior a vantagem ou desvantagem competitiva sustentável. Os resultados mostram que para a maioria dos setores, inclusive de serviços, que a intangibilidade de recursos está positivamente relacionada com a persistência dos ganhos ou perdas das empresas, ou seja, os ativos intangíveis desempenham um papel importante tanto em sustentar a vantagem competitiva de uma empresa quanto em sustentar a desvantagem competitiva.

A pesquisa de Villalonga foi baseada na teoria da Visão Baseada em Recursos (RBV) que segundo Barney e Hesterly (2007), possui duas suposições fundamentais: a heterogeneidade de recursos das empresas, onde uma empresa pode ser mais competente em realizar uma atividade do que outra e a imobilidade de recursos, onde pode existir diferenças de recursos e capacidades duradouras entre empresas, pois ser muito custoso para uma empresa adquirir ou desenvolver tais recursos e capacidades. Dessa forma, Barney e Hesterly (2004) sugerem que as capacidades e recursos devem ser valiosos, raros entre seus concorrentes, custosos de imitar e sem substitutos próximos.

Em outra pesquisa, Perez e Famá (2006) analisaram empresas com ações negociadas na NYSE (New York Stock Exchange) e na NASDAQ (National Association Securities Dealers Automated Quotation). Eles separaram as empresas intangível-intensivas e tangível-intensivas e verificaram que o grupo das empresas intangível-intensivas possui um desempenho econômico melhor que o grupo das empresas tangível-intensivas, concluindo que empresas com maior parcela de ativos intangíveis geram mais valor para os acionistas.

Patrocínio et. al (2007), realizaram um estudo para verificar se existe diferença nas fusões e aquisições de empresas intangível-intensivas e tangível-intensivas. Os resultados mostraram que fusões e aquisições que envolviam empresas intangível-intensivas tinham um potencial de retorno significantemente maior que operações que envolviam empresas tangível-intensivas, ou seja, empresas com maior intangibilidade tinham um potencial maior para criar valor.

3. METODOLOGIA

3.1. MÉTODO DE PESQUISA

Segundo Acevedo e Nohara (2009), uma pesquisa descritiva tem como objetivo descrever as características de um grupo, estimar a proporção dos elementos de determinada população e descobrir ou compreender as relações entre as variáveis envolvidas. Para Cervo e Bervian (2004), uma pesquisa descritiva correlaciona variáveis sem manipulá-las com o objetivo de descobrir a freqüência com que um fenômeno ocorre, sua relação, natureza e características.

A característica desta pesquisa é descritiva que tem como objetivo investigar a relação dos índices e variáveis de intangibilidade, com a criação de valor das empresas.

3.2. HIPÓTESES DE PESQUISA

Para respondermos ao problema de pesquisa proposto neste trabalho, formulamos as seguintes hipóteses e suas respectivas equações, baseadas nas pesquisas de Gu e Lev (2003; 2011) e nos índices de intangibilidade de Lev (1999).

H1: Quanto maior o investimento em pesquisa e desenvolvimento (RD), o dispêndio de capital (CAPEX) e as despesas com vendas, gerais e administrativas (SGA), maior o Intangibles-Driven-Earnings (IDE) das empresas.

Equação 12 – Hipótese 1

H2: Quanto maior o investimento em pesquisa e desenvolvimento (RD), o dispêndio de capital (CAPEX) e as despesas com vendas, gerais e administrativas (SGA), maior o Intangible Capital (IC) das empresas.

H3: Quanto maior o IDE das empresas, considerando os ganhos (EARN) como variável de controle, maior o retorno total ao acionista (TSR).

Equação 14 – Hipótese 3

H4: Quanto maior o Comprehensive Value (CV) maior o Valor de Mercado (MV) das empresas.

Equação 15 – Hipótese 4

H5: Quanto maior a Margem de Capital Intangível (ICM), maior a criação de valor.

Equação 16 – Hipótese 5

H6: Quanto maior a Margem de Ganhos Intangíveis (IDEM), maior a criação de valor.

Equação 17 – Hipótese 6

H7: Quanto maior a Margem de Capital Intangível Operacional (ICOM), maior a criação de valor.

Equação 18 – Hipótese 7

H8: Quanto maior a razão entre o Intangible Capital e o Valor Contábil (ICBV), maior a criação de valor.

H9: Quanto maior a razão entre o Valor de Mercado e o Comprehensive Value (MtCV), maior a criação de valor.

Equação 20 – Hipótese 9

H10:Quanto maior o retorno sobre o investimento em pesquisa e desenvolvimento (RI), maior a criação de valor.

Equação 21 – Hipótese 10

3.3. LEVANTAMENTO DOS DADOS

Os dados necessários para esta pesquisa foram extraídos a partir de uma fonte secundária, do banco de dados Thomson-Reuters levantados através do Datastream. Foram coletados dados no período de 2001 a 2010, mas para a análise foram consideradas apenas as variáveis no período de 2003 à 2007, ou seja, para um período de 5 anos, pois os períodos de 2001 à 2002 e 2008 à 2010 foram utilizados para o cálculo do IDE, conforme modelo de Gu e Lev (2003; 2011).

A escolha do setor baseou-se em sua grande dependência dos ativos intangíveis de acordo com o argumento de Low e Kalafut (2002) de que as empresas de serviços dependem mais dos ativos intangíveis do que as indústrias. Selecionamos para a amostra empresas dos Estados Unidos de acordo com sua disponibilidade de dados dos sub-setores de viagens e lazer, varejo e mídia do setor de serviços ao consumidor, os quais tinham no total 323, 393 e 347 empresas respectivamente.

índice RI, pois não havia muitos dados disponíveis para o cálculo desta variável e restringiríamos muito a nossa amostra.

Utilizamos apenas empresas dos Estados Unidos devido à maior quantidade de dados disponíveis e por possuírem as variáveis necessárias para a pesquisa.

3.4. VARIÁVEIS DE PESQUISA

O quadro 3 contém as siglas utilizadas nesta pesquisa, seus respectivos nomes e códigos no banco de dados, das variáveis que foram extraídas diretamente da base Thomson-Reuters.

Sigla Variável Código Thomson-Reuters

AF Ativos Físicos WC02501 Property, Plant and Equipment - Net AFIN Ativos Financeiros WC02003 Cash

CAPEX Dispêndio de Capital WC04601 Capital Expenditures DPA Dividendos por Ação WC05101 Dividends per Share EBITDA Lucro antes de juros, impostos, depreciação e

amortização WC18198

Earnings before interest, taxes, depreciation LO Lucro Operacional WC01250 Operating Income PFA Preço Final das Ações WC05001 Market Price - Year End RD Investimento em Pesquisa e Desenvolvimento WC01201 Research and Development Expense SGA Despesas com Vendas, Gerais e Administrativas WC01101 Selling, General and Administrative Expenses VCA Valor Contábil dos Ativos WC02999 Total Assets

VCD Valor Contábil das Dívidas WC03351 Total Liabilities

VE Vendas WC01001 Net Sales

MV Valor de Mercado WC08001 Market Capitalization

Ativos Físicos: Representam as propriedades, plantas e equipamentos menos a depreciação e amortização.

Ativos Financeiros: Representa o dinheiro disponível para uso nas operações normais da empresa.

Dispêndio de Capital: Representa os recursos utilizados para aquisição de bens de capital ou para investimento em melhorias.

Dividendos por Ação: Representa o total de dividendos por ação declarado no ano fiscal.

EBITDA: Representa os ganhos da empresa antes de juros, impostos, depreciação e amortização.

Lucro Operacional: Representa a diferença entre as vendas e as despesas operacionais.

Preço Final das Ações: Representa o preço de fechamento das ações em 31 de dezembro.

Investimento em Pesquisa e Desenvolvimento: Representa os custos diretos e indiretos

Despesas com Vendas, Gerais e Administrativas: Representa as despesas relacionadas com as vendas, as despesas gerais e as despesas com funções administrativas.

Valor Contábil dos Ativos: Representa o total do ativo circulante, ativo realizável em longo prazo, outros investimentos, propriedades, plantas e equipamentos e outros ativos.

Vendas: Representa as vendas brutas menos os descontos, devoluções e abatimentos.

O quadro 4 contém as variáveis calculadas baseadas nas variáveis coletadas (conforme quadro 3) e seus respectivos cálculos.

Sigla Variável Cálculo

CV Comprehensive Value IC + VC

EARN Ganhos EBITDA

EARN Ganhos EARN ano 1 - EARN ano 0

IC Intangible Capital ICn = ∑IDEk / (1 + i)k-n

ICM Margem do Capital Intangível IC / VE

ICOM Margem do Capital Intangível Operacional IDE / LO ICBV Razão entre o Capital Intangível e o Valor Contábil IC / VC

IDE Intangibles-Driven-Earnings DE - * AF - * AFIN

IDE IDE IDE ano 1 - IDE ano 0

IDEM Margem de Ganhos Intangíveis IDE / VE

MtCV Razão entre o Valor de Mercado e o Comprehensive Value VM / CV

PIA Preço Inicial da Ação PFA ano -1

RI Retorno sobre Investimento em Pesquisa e Desenvolvimento IC / RD

TSR Retorno Total ao Acionista (PFA - PIA + DPA) / PIA

VC Valor Contábil VCA - VCD

4. ANÁLISE DOS RESULTADOS

Neste capítulo apresentaremos os resultados obtidos para cada hipótese as quais foram executadas utilizando o software Stata 11®. A tabela 9 mostra as estatísticas descritivas, a tabela 10 as matrizes de correlação e as tabelas 11 e 12 mostram o resumo dos resultados, todas estas que serão detalhadas nos tópicos a seguir.

Tabela 9 – Estatísticas descritivas

Hipótese Variável Observ. Média Padrão Desvio Empresas Nº

1

IDE 267 207,708 646,995

65

RD 267 30,830 92,488

CAPEX 267 101,233 303,939

SGA 267 364,076 868,715

2

IC 267 8,240,262 23,800,000

65

RD 267 30,830 92,488

CAPEX 267 101,233 303,939

SGA 267 364,076 868,715

3

TSR 319 0.1587 0.4486

73

IDE 319 678,448 1,309,719

DIDE 319 9,270 167,898

EARN 319 878,263 1,673,139

DEARN 319 51,592 270,392

4 MV 1,437 3,319,872 9,660,828 324

CV 1,437 8,471,239 24,800,000

5 TSR 324 0.1642 0.4551 75

ICM 324 2,290 23,242

6 TSR 324 0.1642 0.4551 75

IDEM 324 0.1346 0.1368

7 TSR 324 0.1642 0.4551 75

ICOM 324 2.5984 27.7644

8 TSR 324 0.1642 0.4551 75

ICBV 324 3,830.95 34,512.15

9 TSR 324 0.1642 0.4551 75

MtCV 324 0.5084 0.7528

10 TSR 26 0.1642 0.4551 6

Tabela 10 – Matrizes de correlação

Hipótese 1 IDE RD CAPEX SGA

IDE 1

RD 0,4303 1

CAPEX 0,8758 0,2214 1

SGA 0,7577 0,4639 0,7439 1

Hipótese 2 IC RD CAPEX SGA

IC 1

RD 0,3426 1

CAPEX 0,8248 0,2214 1

SGA 0,7452 0,4639 0,7439 1

Hipótese 3 TSR IDE DIDE EARN DEARN

TSR 1

IDE -0,0269 1

DIDE 0,0073 0,0791 1

EARN -0,0637 0,9539 -0,0977 1

DEARN 0,0638 0,4067 0,1742 0,3902 1

Hipótese 4 MV CV

MV 1

CV 0,7971 1

Hipótese 5 TSR ICM

TSR 1

ICM 0,4061 1

Hipótese 6 TSR IDEM

TSR 1

IDEM 0,1535 1

Hipótese 7 TSR ICOM

TSR 1

ICOM -0,0813 1

Hipótese 8 TSR ICBV

TSR 1

ICBV 0,374 1

Hipótese 9 TSR MtCV

TSR 1

MtCV 0,0427 1

Hipótese 10 TSR RI

TSR 1