FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

ARY CERA ZANETTA NETO

Efeitos de Choques Globais na Economia Brasileira: Uma Análise a Partir do GVAR

ARY CERA ZANETTA NETO

Efeitos de Choques Globais na Economia Brasileira: Uma Análise a Partir do GVAR

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Economia

Campo de Conhecimento: Macroeconometria

Orientador:Prof. Emerson Fernandes Marçal

Zanetta Neto, Ary Cera

Efeitos de Choques Globais na Economia Brasileira: Uma Análise a Partir do GVAR. / Ary Cera Zanetta Neto – 2014.

70 f.

Orientador. Emerson Fernandes Marçal

Dissertação (MPFE) – Escola de Economia de São Paulo.

1. Desenvolvimento econômico. 2. Brasil - Condições econômicas. 3. Comércio internacional. 4. Análise de regressão. 5. Relações econômicas internacionais. I. Marçal, Emerson Fernandes. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

ARY CERA ZANETTA NETO

Efeitos de Choques Globais na Economia Brasileira: Uma Análise a Partir do GVAR

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Economia

Campo de Conhecimento: Macroeconometria

DATA DA APROVAÇÃO:___/___/___

Banca examinadora:

Orientador: Prof. Emerson Fernandes Marçal

Prof. Dr. Sergio Goldbaum

AGRADECIMENTOS

Gostaria de agradecer à minha família pelo apoio incondicional às minhas iniciativas, independentemente de quais sejam.

Ao professor e orientador Emerson Marçal e aos amigos de trabalho Fernando Sampaio e Danilo Deustch pela ajuda no processo de busca da base de dados.

Aos demais companheiros da equipe da Brasil Capital e amigos da Fundação Getúlio Vargas.

Resumo

O objetivo deste estudo é avaliar a propagação de choques econômicos de alguns

países sobre o crescimento econômico brasileiro, com principal destaque para China,

Estados Unidos da América (EUA) e Argentina, que são os principais parceiros

comerciais do Brasil. O aumento do comércio com a China tornou o Brasil muito mais

vulnerável a choques no PIB chinês e menos vulnerável, do que no passado recente, a

choques no PIB americano, enquanto que a influência da Argentina manteve-se estável.

Foi aplicada a metodologia Vetor Autorregressivo Global (Global Var – GVAR),

introduzida por Pesaran, Schuermann e Weiner (2004), Garratt, Lee, Pesaran e Shin

(2006) e Dées, Di Mauro, Pesaran e Smith (2007), para analisar os canais de comércio e

a transmissão de choques entre o resto do mundo e o Brasil.

Usando dados trimestrais a partir de 1990 até o final de 2013, foi possível constatar

que o aumento da relevância da economia Chinesa na balança comercial Brasileira exerce

pressão sobre o crescimento econômico do Brasil. Em suma, a China tornou-se mais

relevante para o crescimento econômico do Brasil do que os EUA e a Argentina.

Abstract

The objective of this study is to evaluate the impact of variations in the Gross Domestic Product (GDP) of countries and economic blocks over Brazilian economic growth, with emphasis on China, United States of America (USA) and Argentina, which are the main commercial partners of Brazil. The increase in trading with China has made Brazil more vulnerable to shocks in Chinese GDP and less vulnerable, than in the recent past, to shocks in American GDP, and stability in the case of Argentina.

It has been applied the methodology Global Vector Autorregressive (Global Var – GVAR), introduced, explained and expanded by Pesaran, Schuermann and Weiner (2004), Garratt, Lee, Pesaran and Shin (2006) and Dées, Di Mauro, Pesaran and Smith (2007) to analyze the trading channels and the transmission of shocks between the rest of the world and Brazil (specially with China, USA and Argentina).

Using a sample from the first quarter of 1990 to the third quarter of 2013 it is possible to see that the increase of relevance of the Chinese economy on the Brazil trade balance increased the relevance of the Chinese economy over the Brazilian economy. Therefore, the conclusions of this work indicate a considerable vulnerability of the Brazilian economy to the Chinese economic cycle and, in a lower degree than in the past, to the American and Argentinian economies.

LISTA DE GRÁFICOS

Gráfico 1 – Exportações do Brasil – anual – quantum exportado ... 17

Gráfico 2 – Importações do Brasil – anual – quantum importado ... 18

Gráfico 3 – Correlação entre o crescimento do Brasil e da China ... 19

Gráfico 4 – Correlação entre o crescimento da África do Sul e da China ... 19

Gráfico 5 – Correlação entre o crescimento da Índia e da China ... 19

Gráfico 6 – Evolução das exportações do Brasil (em % do total exportado) para Argentina, EUA e China ... 20

Gráfico 7 – Índice HH para os destinos das exportações (Eixo Horizontal – Número Índice) ... 21

Gráfico 8 – FIRG do PIB Real , Importações , Exportações e Taxa de Câmbio Efetiva Real do Brasil ao choque de um desvio padrão negativo no PIB chinês: ... 37

Gráfico 9 – FIRG do PIB Real de outros países ao choque de um desvio padrão negativo no PIB Chinês: ... 38

Gráfico 10 – FIRG das variáveis do Brasil ao choque de um desvio padrão negativo no PIB dos EUA: ... 39

Gráfico 11 – FIRG do PIB Real de outros países ao choque de um desvio padrão negativo no PIB dos EUA: ... 40

Gráfico 12 – FIRG das variáveis do Brasil ao choque de um desvio padrão negativo nas Importações chinesas: ... 42

LISTA DE TABELAS

Tabela 1 – Exportação e importação como proporção do PIB ... 11

Tabela 2 – Exportações do Brasil ... 16

Tabela 3 – Países e regiões do modelo ... 29

SUMÁRIO

1. Introdução ... 11

2. A integração comercial do Brasil ... 15

3. Modelo GVAR ... 23

3.1. Especificação e estimação ... 23

3.2 Construindo o GVAR ... 26

4. Dados ... 29

5.Testes dos modelos individuais – teste de raiz unitária ... 31

5.1 Critério de seleção de defasagens e posto de cointegração ... 32

5.2 Teste de quebra estrutural ... 34

5.3 Testes de exogeineidade fraca ... 35

6. Resultados Empíricos e Funções Impulso-Resposta ... 37

7. Conclusão ... 46

REFERÊNCIAS ... 48

1. INTRODUÇÃO

O forte crescimento do comércio nas últimas décadas tornou as economias mais integradas. A economia mundial tem vivenciado um grande número de mudanças fundamentais, o que alterou a maneira como as economias funcionam. A mudança mais importante foi o elevado grau de interdependência entre elas, o que levou a uma expansão no fluxo de comércio e nos movimentos nas atividades de produção das corporações multinacionais.

Essas mudanças tornaram imperativo observar as flutuações do produto de certas economias locais em um âmbito mais global. Novos e grandes players econômicos mundiais emergiram nas últimas décadas, com destaque principal para a China, a Índia e outras economias emergentes (incluindo México e Brasil na América Latina), e começaram a exercer uma crescente influência sobre as atividades globais. Essas economias emergentes têm também se tornado mais integradas aos mercados de comércio global, como é possível notar na tabela abaixo o aumento da relevância das importações e exportações em percentual do PIB.

Tabela 1 – Exportação e importação como proporção do PIB

Importações/PIB Exportações/PIB

Países 2000 2013 2000 2013

Brasil 11,7% 12,5% 10,0% 11,5%

China 20,9% 28,2% 23,3% 30,5%

Índia 14,2% 26,3% 13,2% 22,5%

México 32,9% 36,2% 30,9% 30,4%

Estados Unidos 14,9% 16,5% 11,0% 13,6%

Fonte: Elaboração própria a partir de dados do Banco Mundial

Essas transformações alteraram de maneira importante a magnitude dos choques econômicos, a duração e a maneira como são propagados globalmente.

2014, considerando as previsões do Fundo Monetário Internacional (FMI), cresceremos 1,4 ponto percentual abaixo da economia mundial e 1,2 ponto percentual abaixo da economia latino-americana. Durante o período 2010 até 2014, a média de crescimento do Produto Interno Bruto (PIB) brasileiro reduziu-se drasticamente em relação aos anos anteriores; isso posto, grande parte dos discursos das autoridades governamentais foi colocar a culpa do baixo crescimento do Brasil na desaceleração global (com destaque principal para China, Estados Unidos da América – EUA – e Europa).

No caso brasileiro, apesar de ter vivenciado uma abertura comercial bem menos intensa (o Brasil representava em 2013 menos de 1,3% do fluxo de comércio mundial, praticamente o mesmo patamar de 10 anos atrás, enquanto a China e outros países asiáticos mais do que triplicaram a sua participação no fluxo de comércio), isso ficou ainda mais evidente com a crescente importância das exportações domésticas para países asiáticos, Europa e EUA. A fim de avaliar esses choques, existe uma necessidade de modelar as fontes de influência externa sobre a economia doméstica. O foco inicial foi, principalmente, na China, pois, como veremos, as ligações comerciais da China com o Brasil e o resto do mundo passaram por uma mudança dramática no período de 1990 a 2013 (em especial 2002-2013). Também focamos nos EUA, por este ser ainda o principal parceiro comercial do Brasil e de outros países importantes do mundo, e historicamente ter sido uma fonte importante de choques externos que afetaram o Brasil. Além da China e dos EUA, ainda olharemos os impactos da Argentina sobre o Brasil, por ser o nosso segundo maior destino de exportações nos últimos 10 anos.

O interesse deste estudo é modelar a interação entre o Brasil e seus principais parceiros comerciais, utilizando quatro variáveis macroeconômicas: Taxa de Câmbio Efetiva Real, PIB Real, Exportações e Importações. Empiricamente, qual é o impacto de uma aceleração ou desaceleração econômica desses parceiros comerciais sobre o PIB do Brasil, via canal de comércio? É importante destacar que os choques que investigaremos aqui não são estruturais, mas, dado o foco desta análise, que é no estudo da transmissão dos choques no PIB entre os países, o foco de identificar as fontes dos choques (se foram causados por choques de demanda, oferta, produtividade ou política monetária) não são centrais na análise.

Entre outros, os trabalhos de Little, Cooper, Corden e Rajapatirana (1993), Hoffmaister e Roldos (1997), Rebucci (1998), Canova (2005), Osterholm e Zettelmeyer (2007) e Izquierdo, Romero e Talvi (2008) estudam estas questões da ligação comercial e os impactos de co-movimento entre PIB, exportação, importações e taxa de câmbio atraem a atenção de pesquisadores, economistas e formuladores de política econômica. Este trabalho tenta agregar mais informações sobre este tema, por meio do modelo Vetor Autorregressivo Global (Global Var – GVAR).

No atual trabalho, o modelo GVAR inclui 27 países, dentre as principais economias desenvolvidas e emergentes do mundo, cobrindo mais de 80% do PIB mundial, e incluindo alguns países da América Latina, além do Brasil. O conjunto de dados analisados é trimestral, de 1990 até 2013, portanto incluindo a grande recessão de 2008/2009 e o início da recuperação nos primeiros trimestres de 2010 até 2013.

Parte dos resultados empíricos corrobora a tese do aumento relativo de importância da economia chinesa sobre os ciclos econômicos do Brasil. Choques no PIB chinês têm um impacto maior sobre o Brasil do que choques no PIB americano; este resultado comprova que o ganho de importância relativa da economia chinesa nos últimos 20 anos foi significativo de tal maneira que a China tornou-se mais importante para o Brasil do que os EUA.

partir de 2009 nos meios acadêmicos tem forte evidência de que isso se deve ao fator China como uma fonte importante de crescimento para o mundo. E também o contrário é verdadeiro, pois somos hoje muito mais vulneráveis à desaceleração do crescimento Chinês, e, se houver uma significativa desaceleração nos próximos anos, os impactos sobre o Brasil serão severos.

2. A INTEGRAÇÃO COMERCIAL DO BRASIL

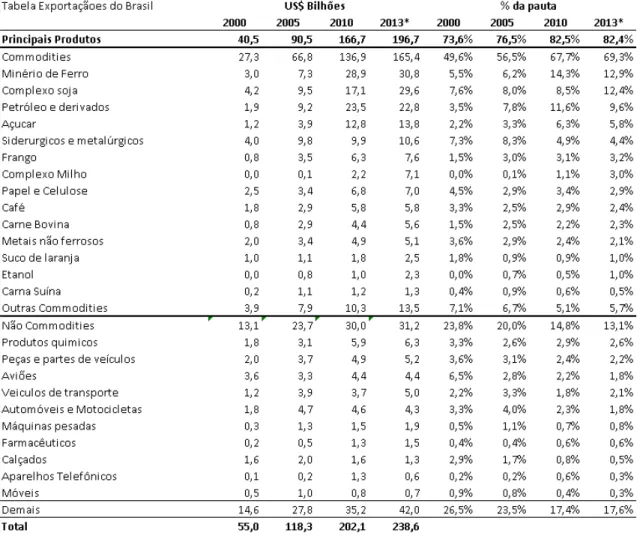

Apesar do Brasil não ter aumentando a relevância da corrente de comércio em proporção ao seu PIB, houve uma mudança de composição relevante a partir de 2000. O forte crescimento das exportações do Brasil a partir desse ano foi explicado, principalmente, pelo expressivo aumento das exportações de commodities. A participação das principais commodities na pauta de exportação do País aumentou de 49,7% em 2000 para 69,3% no acumulado em 12 meses até setembro de 2013. As exportações do Brasil aumentaram de US$ 55,1 bilhões em 2000 para US$ 238,6 bilhões em setembro de 2013 no acumulado em 12 meses, o que representa crescimento de 333% no período, um crescimento médio de 12% ao ano. Uma parte expressiva dessa alta está associada ao desempenho das exportações de commodities. Os embarques de commodities aumentaram de US$ 27 bilhões em 2000 para US$ 165 bilhões em setembro de 2013, no acumulado em 12 meses, representando uma alta de cerca de 511% no período. Ao mesmo tempo, as exportações de não commodities aumentaram de US$ 13 bilhões para US$ 31 bilhões (139%), uma expansão bem menos significativa.

Destaca-se o significativo crescimento do valor exportado de minério de ferro (910%), petróleo e derivados (1073%) e soja (605%) no período, acompanhando o expressivo aumento da participação da China (principal destino dos embarques desses produtos) na pauta de exportação do País. Por outro lado, os embarques de aviões, produtos químicos e peças e partes de veículos apresentaram um crescimento muito inferior ao da média das exportações de commodities, de respectivamente, 24%, 259% e 166%, reduzindo o peso desses produtos nas exportações.

Tabela 2 – Exportações do Brasil

*Acumulado em 12 meses até setembro. Fonte: MDIC e Funcex.

Este forte aumento da pauta de exportação de commodities tornou o Brasil mais vulnerável ao crescimento global, em especial ao crescimento chinês. O racional de analisar o fluxo de comércio entre o Brasil e o resto do mundo (em especial a Ásia) é baseado na percepção (como descrito no artigo do Banco Goldman Sachs de Wilson e Purushothaman, 2003) de que os países do BRICS estão crescendo rápido e no ano de 2050 vão ultrapassar o nível de desenvolvimento dos países desenvolvidos. Ou seja, o canal de comércio é uma fonte importante de integração econômica entre os países, em alguns casos muito mais forte até do que o canal financeiro.

a esse estudo, Frankel e Rose (1998) demonstram que as ligações comerciais transmitem os choques entre os países. Por exemplo, um choque de exportações positivos em um país pode levar a um aumento da demanda por bens produzidos no país que recebe as importações. A magnitude desses efeitos vai depender da intensidade das ligações comerciais entre os países. De acordo com Forbes e Chinn (2004), o comércio direto entre os países parece ser um dos principais determinantes de correlação dos ciclos de negócios. Por fim, Krugman (1993) indica que a intensidade das ligações comerciais entre os países provavelmente tem efeito reverso, pois alguns países se especializam mais conforme se tornam mais integrados; sendo assim, os fatores de produção são diferentes. A dinâmica de comércio internacional atual está levando a importantes mudanças na estrutura de comércio global, pois algumas economias emergentes estão se tornando mais importantes e estão no centro do realinhamento da estrutura de comércio global (Athukorala e Yamashita, 2006; Evenett, 2007; Akin e Kose, 2008).

Abaixo, alguns gráficos da evolução da corrente de comércio brasileira; como podemos observar, houve forte incremente dos valores importados e exportados: Gráfico 1 – Exportações do Brasil – anual – quantum exportado

Fonte: Elaboração própria. Funcex

0,0 20,0 40,0 60,0 80,0 100,0 120,0 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3

Gráfico 2 – Importações do Brasil – anual – quantum importado

Fonte: Elaboração própria. Funcex

Dentre os países do BRICS (Brasil, Rússia, China, Índia e África do Sul), a dinâmica de crescimento econômico e exportações é bem diferente, seguindo alguma complementaridade entre eles.

No caso do Brasil, da África do Sul e da Rússia, existe uma abundância de terras e recursos naturais e boa parte da pauta de exportações desses países é de recursos naturais; eles têm ainda em comum um menor crescimento econômico do que Índia e China. No caso desses dois últimos países, apesar do rápido e forte crescimento econômico, ambos têm disponibilidade limitada de recursos naturais e, por isso, são grandes importadores de commodities e fortes exportadores de produtos manufaturados, tecnologia e serviços.

Dentre os países dos BRICS, a China tornou-se em 2009 o principal exportador de produtos para o Brasil, o que mostra o grau de relevância da economia chinesa para o País. No entanto, nenhum desses países do BRICS é relevante para a China na mesma magnitude em que a China é para eles. Isso mostra a importância de se estudar os possíveis impactos econômicos entre os países via fluxo de comércio, tanto entre os países do BRICS quanto em relação ao resto do mundo. Como alguns estudos já abordaram os impactos dos BRICS sobre África do Sul e China, e outros abordaram a exposição da América Latina aos países Europeus e aos EUA, o presente trabalho irá entrar na seara do impacto da China, da Argentina e dos EUA sobre o Brasil, dado que atualmente esses três países são os principais parceiros comercias.

0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 160,0 180,0 200,0 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3

Pelo gráfico abaixo, podemos notar o aumento da correlação do crescimento do Brasil e de outros emergentes com a China, o que corrobora a tese do aumento de importância da sincronização dos ciclos econômicos entre os países:

Gráfico 3 – Correlação entre o crescimento do Brasil e da China

Fonte: Elaboração própria. Correlação da taxa de Variação do PIB no período. Metodologia: Correlação da média móvel da variação de 4 trimestre seguidos entre o PIB Real.

Gráfico 4 – Correlação entre o crescimento da África do Sul e da China

Fonte: Elaboração própria. Correlação da taxa de Variação do PIB no período. Metodologia: Correlação da média móvel da variação de 4 trimestre seguidos entre o PIB Real.

Gráfico 5 – Correlação entre o crescimento da Índia e da China

30% 35% 40% 45% 50% 55% 60% 65% 70% 75% 80%

Fonte: Elaboração própria. Correlação da taxa de Variação do PIB no período. Metodologia: Correlação da média móvel da variação de 4 trimestre seguidos entre o PIB Real.

O gráfico abaixo mostra a variação da porcentagem das exportações totais do Brasil para os três principais parceiros comerciais entre 2000 e 2013.

Gráfico 6 – Evolução das exportações do Brasil (em % do total exportado) para Argentina, EUA e China

Fonte: Elaboração própria.

Podemos notar que os EUA dominavam a pauta de exportação em 2000 com 24,3% de participação no total, seguido pela Argentina, com 11,3%, e China, com apenas 2%. Ao longo da década passada, a China ganhou uma enorme representatividade no

45% 50% 55% 60% 65% 70% 75% 80% 11,3 8,6 3,9 5,2

7,7 8,4 8,5

9,0 8,9 8,4 9,2 8,9

7,48,0 25,7 23,1 21,1 19,3 18,0 15,8 14,0 10,3 2 3,3 4,2 8,3 13,7 15,2 24,3 24,7 9,6 10,1 10,1

6,2 5,6 5,8 6,1 6,7 18,4 17 17,3 -5,0 10,0 15,0 20,0 25,0 30,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

fluxo de comércio brasileiro, saindo de 2% das exportações totais em 2000 para 18,4% em 2013, enquanto que os EUA e a Argentina caíram de 24,3% e 11,3% para 10,1% e 8%, respectivamente. Em relação à representatividade do Brasil na pauta de exportação e importação dos EUA, China e Argentina, a relevância é de apenas 4% do total no caso dos EUA, 3% da China e 33% da Argentina, ou seja, o Brasil é importante em termos de fluxo de comércio apenas para a Argentina.

O aumento da participação de produtos básicos nas exportações do País está associado ao forte crescimento das exportações para a China. As exportações para a esse país são concentradas em produtos básicos, que responderam por 84,9% do total exportado em 12 meses até setembro de 2013. Destaca-se o aumento da concentração da pauta de exportação para a China nos últimos anos. O peso dos três principais produtos exportados para a China, minério de ferro, petróleo e derivados e complexo de soja, aumentou de 59,4% em 2000 para 79,5% no acumulado no ano até setembro de 2013.

Por outro lado, as exportações para os EUA são concentradas em produtos manufaturados, apesar da participação desses itens nas exportações totais para o país ter recuado de 71,4% em 2000 para 55,0% no acumulado em 12 meses até setembro de 2013. Outro ponto importante da dinâmica da exportação brasileira nos últimos anos foi o aumento da concentração nos destinos comerciais. As participações dos grupos dos cinco e 10 destinos mais relevantes aumentaram, respectivamente, de 41% e 52% em 2009 para 46% e 56% no acumulado em 12 meses até setembro de 2013. Esses indicadores, em conjunto com o índice de concentração Herfindahl-Hirschman, sugerem aumento da concentração da pauta de exportação em relação aos destinos nos últimos anos.

A participação do grupo dos 10 destinos mais relevantes diminuiu de 65,7% em 2000 para 52,2% em 2009, aumentando para 56,1% em setembro de 2013, no acumulado em 12 meses. As participações dos cinco países de destino com maiores importações do Brasil também têm aumentado nos últimos anos: após recuar de 49,4% em 2000 para 39,9% em 2007, aumentou para 46,0% em agosto.

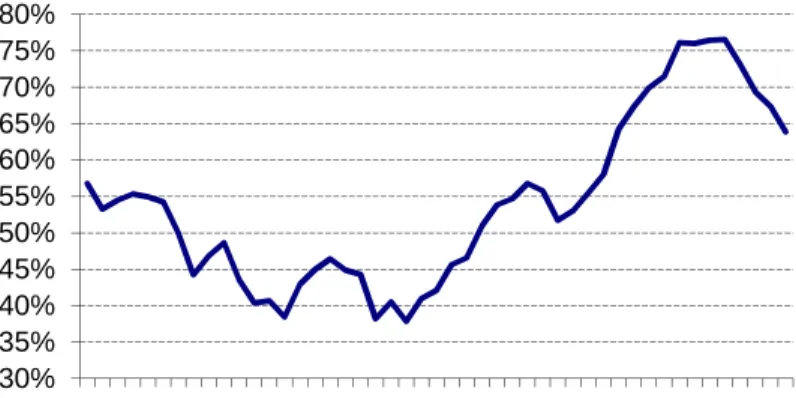

O Gráfico 7, abaixo, mostra o índice HH (Herfindahl-Hirschman), que sugere um aumento da concentração da pauta em relação aos destinos nos últimos anos após uma diminuição na década passada.

Fonte: Elaboração própria. Média (linha vermelha) 0,0650, sendo que acima desta média indica Maior Concentração e abaixo Menor Concentração.

Este índice foi proposto inicialmente por Hirschman e depois por Herfindahl (CLARKE, 1988). Em particular, tem importância relevante dentro de modelos de preços em oligopólios. O índice HH é definido como a soma dos quadrados das parcelas de mercado representadas pelas firmas que atuam neste mercado.

O fluxo de comércio é uma fonte importante de integração econômica entre países. No entanto, não há um consenso de que a maior integração comercial condiciona a maior ou menor sincronização dos ciclos de negócios.

Na próxima seção, analisaremos a metodologia GVAR utilizada para calcular os impactos dos choques nos países sobre o Brasil.

3. MODELO GVAR

Nesta seção apresentaremos a metodologia GVAR, discutiremos algumas de suas hipóteses implícitas no experimento e os tipos de choques considerados.

O GVAR é uma ferramenta poderosa que nos permite avaliar canais de transmissão de choques via fluxo de comércio, financeiro e assim por diante. O GVAR proposto por Pesaran, Schuermann e Weiner (2004), Dées, di Mauro, Pesaran e Smith (2007) e Dées, Holly, Pesaran e Smith (2007) combina modelos específicos de cada país dentro de uma estrutural global, por meio da qual combinamos séries de tempo, análise de dados em painel e técnicas de análise de fatores permitindo endereçar um grande conjunto de questões importantes, e consequentemente analisar a interação entre países e blocos econômicos no estudo, além de, ao mesmo tempo, evitar qualquer problema de dimensionalidade. Outra qualidade do GVAR é que produz resultados independentes para todos os países , não importando a ordem das variáveis.

A modelagem GVAR consiste de dois passos principais. Primeiro, cada país é modelado individualmente como uma pequena economia aberta por meio da estimação de um modelo de vetor de correção de erros (VECM) nas quais as variáveis domésticas são relacionadas as variáveis externas especificas dos países e as variáveis globais que são comuns entre todos os países (neste trabalho usamos o preço do petróleo como variável global). As variáveis externas produzem a ligação entre a evolução da economia doméstica e o resto do mundo e, na estimação, os modelos específicos de cada país são tomados como a suposição de variáveis fracamente exógenas – uma suposição que testaremos no trabalho. Segundo, o modelo global é construído combinando todos os modelos específicos de cada país e ligando-os com uma matriz predeterminada (matriz de fluxo de comércio, que é dada e não estimada), que tem as ligações comerciais entre os países. Na próxima subseção, apresentaremos a modelagem de maneira mais detalhada:

3.1. Especificação e estimação

conjunto de variáveis externas, ∗, usando um modelo de vetor autorregressivo aumentado (VARX*). Especificamos, para cada país , um modelo VARX* ( , ), no qual é o número de defasagens das variáveis domésticas e é o número de defasagens das variáveis externas, o vetor x 1, , é relacionado com um vetor * x 1 com variáveis externas específicas de cada país, ∗ , e o vetor x 1 de variáveis globais,

, mais uma constante e uma variável determinística com tendência:

( , ) = + + ( , ) + ( , ) ∗ + (1)

Com = 1,2, ..., T. Na qual ( , ) = − Σ !" " é a matriz lag polinomial dos coeficientes associados com ; é um vetor " # 1 com interceptos fixos; é um vetor %" # 1 com os coeficientes determinísticos com tendência no tempo; ϓi (L, ) = ∑( 'ϓi é a matriz lag polinomial dos coeficientes associados com ; ( , ) = ∑( Λi é a matriz lag polinomial dos coeficientes associados com ∗ ; é um vetor

%" # 1 de choques (erros do modelo), na qual assumimos serem serialmente não correlacionados, com média zero e matriz de covariância não singular, ∑ , nomeada ~ i.i.d. (0, ∑ii).

O vetor de variáveis externas, ∗, tem uma função importantíssima no GVAR. Consistente com a literatura GVAR existente, para cada país no tempo , o vetor é construído como uma média ponderada de todos os países ) com as correspondentes variáveis no modelo (*+ , para ) ≠ ). Uma maneira de lidar com esse problema de

nas taxas de juros, mas fracas ligações entre a inflação e o crescimento do crédito real entre os países europeus.

No presente trabalho foram utilizados apenas os fluxos comerciais, dado que tanto Brasil quanto China, tem grande parte da relação econômica entre ambos via fluxo de comércio. Portanto, tanto China quanto Brasil, que são os países de principal foco deste trabalho, têm afetado o resto do mundo predominantemente via fluxo de comércio, enquanto o sistema financeiro, apesar de ser internacionalmente conectado e importante, não há disponibilidade de dados e informações transparentes como é o caso do fluxo de comércio – o mesmo se aplica a outras economias emergentes do modelo. Esse é outro fator importante para utilizar o fluxo de comércio como medida de peso, pois encontrar os dados desse fluxo é mais fácil e confiável do que os de fluxos financeiros; estatísticas de comércio bilateral confiáveis são publicadas anualmente para todos os países, enquanto os dados de fluxos financeiros são inexistentes ou tendem a ser muito mais voláteis e, portanto, menos confiáveis.

Ao construir o GVAR, a estimação dos parâmetros do modelo, a variável ∗ é obtida da seguinte maneira:

∗ (,

,-( )) = ∑.+ ,+,-( ) + = ,,-( ) (2)

Em que = ( `12, `32 ,..., `42)` é o vetor % # 1 de variáveis endógenas (% =

∑. % ); ,,-( ) é a matriz %∗ x %+ que contém os pesos de comércio do país ) no país

no tempo para um dado 5( ). Com essas informações da equação (2) acima, podemos reescrever a equação (1) da seguinte maneira:

= Φ 6 + 7,-( ) + 7,-( 6 ) 6 + , para = 0,1,2,…,N.

(3)

É importante notar que o número de países não precisa ser grande para construir um modelo GVAR. Contudo, quando o número de países é relativamente pequeno, a suposição de exogeneidade fraca talvez não seja satisfeita para todos os países. É apenas quando o número de países é relativamente grande (tecnicamente, tendendo ao infinito) e todos os países são comparáveis em tamanho que podemos ter um tratamento simétrico de todos os modelos no GVAR. Por essa razão, como veremos a seguir, trataremos os EUA como uma economia dominante, consistente com aplicações prévias de outros trabalhos com modelagem GVAR.

3.2 Construindo o GVAR

O modelo GVAR é construído combinando os modelos individuais estimados e com uma matriz predeterminada de fluxo de comércio. Tendo estimado os parâmetros específicos dos países usando os pesos da matriz fixa de fluxo de comércio, os modelos específicos podem ser combinados e resolvidos por qualquer matriz de pesos baseados em um ano particular, ou com uma média de pesos de diferentes períodos. Podemos denotar uma matriz de pesos por, ,, com " = 0,1,2 . . . ;, e definimos a matriz de seleção ki x k , <= de tal maneira que:

=2 = <= . 2 (4)

Podemos reescrever a equação (3), em termos de, = ( `12, `32 ,..., `42)`,

que contém todas as variáveis endógenas, utilizando a regra acima:

< . = >? < 6 + ? , +? , 6 + A (5)

Ou:

B = C 6 + A (6)

Em que:

C = >? < + ? ,

Em que:

D = (D`E; D`3; . . . ; D`4); G C = (C`E; C`3; . . . ; C`4)`.

Finalmente, postulando então que D é não singular, obtemos:

= H 6 + B6 IJ ; (7)

Em que: H =B6 H. O modelo GVAR em (7) pode então ser usado para comparar impulso-resposta para qualquer conjunto de matriz de pesos , .

A interdependência entre os países no modelo GVAR aparece por meio de vários canais diferentes. As ligações diretas via canal de comércio são apenas um dos canais importantes. As diferentes variáveis especificas dos países são também conectadas por meio da dependência de sobre as variáveis globais K , e por meio da interdependência dos choques contemporâneos ao país j, como resumido pela matriz de covariância, ∑+,

em que ∑+ = LMN ( , + ) = E ( `+ ) para " ≠ ). Também vale notar que, a menos que os modelos específicos aos países de uma maneira coerente, a função impulso-resposta dos choques para as variáveis domésticas e as variáveis externas não conseguem dar conta das interações de segunda ordem e ordens superiores no sistema global.

4. DADOS

Neste estudo os modelos GVAR contêm 27 países de diferentes regiões do mundo, perfazendo mais de 80% do PIB mundial; para cada país foram coletados dados individuais de PIB Real, Exportações, Importações e Taxa de Câmbio Efetiva Real, e como variável global foi considerado o preço do petróleo. As fontes dos dados utilizados foram o Instituto Brasileiro de Geográfica e Estatística (IBGE), o Fundo Monetário Internacional (FMI), Dados de Comércio do Banco Mundial, Banco Central do Brasil (BCB), Ministério do Desenvolvimento, Indústria e Comércio do Brasil (MDIC), e Funcex. A condução da estimação do modelo foi conduzida de maneira desagregada analisando os choques individuais de cada país sobre o Brasil. A tabela abaixo mostra os países e as regiões incluídos no modelo.

Tabela 3 – Países e regiões do modelo

Região País Região País País País

Áustria Brasil Turquia Dinamarca

Bélgica China Suécia Canadá

Finlândia Índia Suíça Austrália

Zona do Euro França BRICS África do Sul Reino Unido

Alemanha Argentina México

Itália Colômbia Japão

Holanda Uruguai Irlanda

Espanha EUA

Grécia

Fonte: Elaboração própria.

Portanto, o Global VAR contém apenas uma estimação com 27 países. O modelo é estimado para o período entre o primeiro trimestre de 1990 (1T1990) e o terceiro trimestre de 2013 (3T2013). Consideram-se todas as principais economias desenvolvidas e emergentes no mundo. O bloco da Zona do Euro compreende seus oito maiores países: Alemanha, França, Itália, Espanha, Holanda, Bélgica, Áustria e Finlândia.

econômico via canal de comércio, as principais variáveis deste trabalho incluídas no modelo de cada país são PIB real (P ), Exportações (Q* ), Importações ( ) e Taxa de Câmbio Efetiva Real (Q ), e para capturar o efeito de possíveis fatores comuns no crescimento de todos os países incluímos uma variável global, neste caso, o preço do petróleo (RST).

Com P = log(XYZ[\

]XY[\), Q* Y^ = log(Q* ), = log( ), Q_ = log (Q ),

SℐℒT = log (RST), em que b é o PIB do país no tempo T (em dólares), L é o índice de preços ao consumidor do país no tempo T (tendo como ano-base 2000), Q é a taxa de câmbio efetiva nominal do país no tempo T em termos de dólares americanos. Todos os modelos dos países (exceto para os EUA) também incluem o logaritmo do preço nominal do petróleo (SℐℒT) como uma variável fracamente exógena. O modelo para os EUA é o único no qual a variável SℐℒT será endógena ao modelo.

Podemos especificar as variáveis endógenas individuais da seguinte maneira:

= ( P , Q* , , Q_ ), = 0, 1, 2, …N

Para o modelo dos EUA, que consideramos o inicial:

= ( P' , Q* ' , ' , Q_' , c )

E para as variáveis externas individuais:

∗ = ( P∗ ,Q* ∗ , ∗ , Q_∗ )

Além disso também foi tratado, no modelo, uma matriz de pesos fixos, sendo que os pesos foram calculados a partir da média do fluxo de comércio entre os 27 países da amostra no periodo de 2008 até 2013, ou seja, nos ultimos 5 anos. A matriz de pesos está disponivel no apendice do trabalho, os dados do fluxo de comércio foram

5. Testes dos modelos individuais – teste de raiz unitária

O modelo GVAR pode ser especificado tanto em termos de variáveis estacionárias quanto variáveis integradas. Contudo, seguindo a metodologia de Dées, di Mauro, Pesaran e Smith (2007), supomos que as variáveis incluídas nos modelos específicos de cada país são integradas de ordem 1 (ou I (1)). Essa hipótese permite distinguirmos entre relação de curto e longo prazo e interpretar a relação de longo prazo como de cointegração.

A primeira etapa da análise de séries temporais é a realização de testes ADF (Augmented Dickey-Fuller), introduzidos por Dickey e Fuller (1979), que são testes de raiz unitária univariados. A seguir, descreve-se a necessidade do teste, que visa à determinação do número ótimo de defasagens no processo autoregressivo. Nesse contexto, a importância da análise de cointegração surge de seu uso para aquelas séries econômicas não estacionárias.

Basicamente, a presença de raiz unitária na série temporal conduz a resultados enviesados, invalidando os pressupostos da estatística clássica de que a média e a variância são constantes ao longo do tempo, e, com isso, mascarando o relacionamento entre duas ou mais variáveis. Detectada a presença de raiz unitária, então se deve trabalhar com as séries temporais diferenciadas e não em nível, ou seja, a tendência precisa ser removida.

Assim, quando uma série econômica apresentar uma tendência estocástica, se tornará estacionária após a aplicação de uma ou mais diferenças, pois terá pelo menos uma raiz unitária. No entanto, ao se remover a tendência, elementos de longo prazo entre as variáveis são eliminados.

A interpretação econômica da cointegração é que se duas (ou mais) variáveis apresentam uma relação de equilíbrio de longo prazo, então mesmo que as séries possam conter tendências estocásticas (isto é, serem não estacionárias), elas irão se mover juntas no tempo e a diferença entre elas será estável (isto é, estacionária). Em suma, o conceito de cointegração indica a existência de um equilíbrio de longo prazo, para o qual o sistema econômico converge no tempo (Harris, 1995).

para as variáveis doméstica e externa de todos os países. A defasagem do teste ADF é determinada pela minimização do critério de Akaike (AIC), cujo número máximo de defasagem escolhido foi 4.

Dado que o teste tradicional de raiz unitária ADF sofre problemas de potência com amostras pequenas, também rodamos o teste Weight Symmetric Augmentd Dickey-Fuller (WS-ADF), introduzido por Park e Dickey-Fuller (1995). Tanto as estatísticas quanto os valores críticos dos testes ADF e WS-ADF são apresentados nas Tabela 2 até 12 do Apêndice. Os resultados dos testes indicam que para a maioria das variáveis a hipótese de raiz unitária não pode ser rejeitada e que boa parte delas são integradas de ordem 1 (ou I (1)); as únicas exceções são feitas para o PIB da Índia, Exportações da Espanha, Importação da Finlândia e Taxa de Câmbio Efetiva Real da África do Sul, pois os testes indicam que essas variáveis não apresentam raiz unitária em nível, ou seja, são estacionárias. Portanto, os resultados dos testes suportam a hipótese de trabalho de que as variáveis incluídas nos modelos específicos de cada país, em sua grande maioria, podem ser tratadas como I(1).

5.1 Critério de seleção de defasagens e posto de cointegração

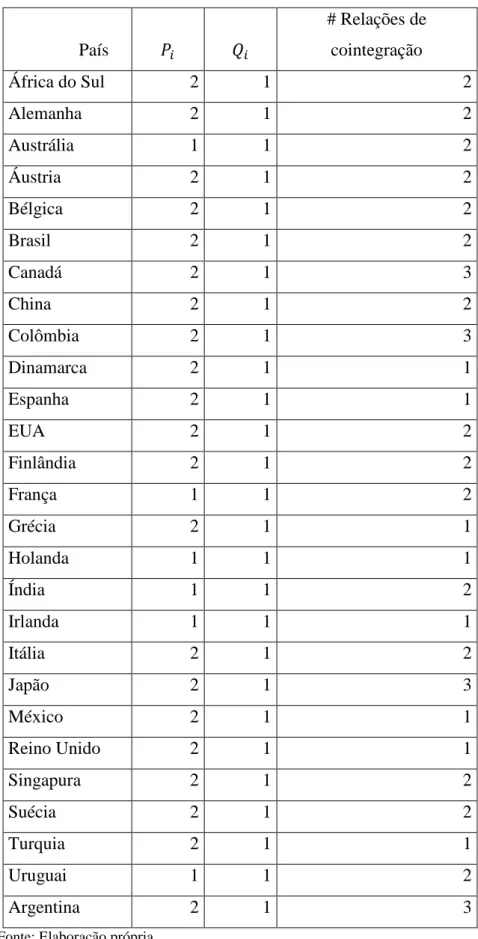

O número de defasagens e posto de cointegração das relações dos modelos individuais específicos de cada país VARX* são calculados sob a suposição de que as variáveis externas são fracamente exógenas e que os parâmetros dos modelos individuais são estáveis ao longo do tempo.

Tabela 4 – Relações de cointegração entre os países

País

# Relações de cointegração

África do Sul 2 1 2

Alemanha 2 1 2

Austrália 1 1 2

Áustria 2 1 2

Bélgica 2 1 2

Brasil 2 1 2

Canadá 2 1 3

China 2 1 2

Colômbia 2 1 3

Dinamarca 2 1 1

Espanha 2 1 1

EUA 2 1 2

Finlândia 2 1 2

França 1 1 2

Grécia 2 1 1

Holanda 1 1 1

Índia 1 1 2

Irlanda 1 1 1

Itália 2 1 2

Japão 2 1 3

México 2 1 1

Reino Unido 2 1 1

Singapura 2 1 2

Suécia 2 1 2

Turquia 2 1 1

Uruguai 1 1 2

Argentina 2 1 3

Fonte: Elaboração própria.

limitação dos dados. Sendo assim, o número de defasagens das variáveis externas, , foi estabelecido igual a um para todos os países, pela mesma razão, nós restringimos ≤ 2.

Prosseguimos com a análise de cointegração, na qual os modelos individuais são estimados sujeitos a restrições de posto reduzido (Johansen, 1992). Para esse fim, o vetor de correção de erros das equações individuais é estimado. O posto do espaço de cointegração para cada país foi testado usando o traço de Johansen e o máximo de autovalores da estatística foram definidos conforme Pesaran, Shin e Smith (2000), para modelos com variáveis fracamente exógenas, intercepto irrestrito e tendência restrita dos coeficientes.

Após analisar os perfis de persistência dos choques para as várias relações de cointegração apresentadas, nota-se que há certa convergência. Portanto, o número de relações de cointegração foi mantido.

Pela análise dos perfis de persistência dos choques, nota-se que na grande maioria dos casos o valor dos perfis é unitário no momento do impacto, enquanto tende a zero conforme N tende a infinito, se de fato o vetor em análise é um vetor de cointegração. Os perfis de persistência do sistema sugerem que todas as relações de cointegração tendem ao equilíbrio de longo prazo dentro do período de 10 anos (40 trimestres), após o choque no sistema no período inicial.

5.2 Teste de quebra estrutural

A possibilidade de quebras estruturais é um dos problemas fundamentais encontrados na modelagem econométrica. O problema é particularmente mais importante nas economias emergentes que são sujeitas a significativas mudanças políticas e sociais. O modelo GVAR não está imune a esse tipo de problema. Infelizmente, apesar do enorme avanço na pesquisa econométrica nessa área, houve uma evolução ainda pequena no sentido de como lidar com esses problemas, mesmo que as quebras dentro da amostra sejam identificadas usando procedimento Bayesiano ou clássico. Veja por exemplo os estudos de Stock e Watson (1996), Clements e Hendry (1998, 1999) e Pesaran et al. (2006).

A possibilidade de quebras estruturais é um caso de preocupação particular no nas economias emergentes, que têm sido sujeitas a significantes mudanças políticas, econômicas e estruturais durante o período de amostragem do presente trabalho. Podemos notar, no entanto, que o GVAR implicitamente acomoda as quebras estruturais (Mizon e Hendry, 1998), implicando que os modelos VARX* que fazem o GVAR são mais robustos na possibilidade de quebra estrutural quando comparados ao modelo VAR padrão ou ao modelo de equações individuais. No Brasil, por exemplo, quebras estruturais são encontradas em anos quando o país foi sujeito a choques que coincidiram com o início e fim do período de hiperinflação. Com o reconhecimento de que essas evidências são problemáticas, procuramos seguir os trabalhos iniciais do GVAR (veja, por exemplo, Pesaran, Schuermann e Weiner, 2004 e Dées, di Mauro, Pesaran e Smith, 2007).

5.3 Testes de exogeineidade fraca

Como descrevemos, tratou-se, no modelo, as variáveis externas como fracamente exógenas. Uma variável fracamente exógena pode ser definida como uma variável cujo valor é independente dos valores contemporâneos das variáveis endógenas, mas pode depender dos valores defasados dessas variáveis. Essa suposição permite a identificação apropriada das relações de cointegração entre as variáveis, como expostos por Johansen (1992) e Harbo, Johansen, Nielsen e Rahbek (1998).

Para testar a hipótese de exogeinedade fraca para as variáveis externas de países específicos e o preço do petróleo, os modelos individuais são primeiramente estimados sob a hipótese nula de que as variáveis externas são fracamente exógenas. Sob essa hipótese, os termos de correção de erros não precisam ser estaticamente significantes.

Como podemos observar na Tabela 1 no Apêndice, a hipótese de exogeinedade fraca, no nível de significância de 5%, não pode ser rejeitada para a maioria das variáveis consideradas, especialmente para as grandes economias do modelo, EUA, China e países da Zona do Euro. A exceção é feita para as variáveis Exportações de Áustria e Holanda; Preço do Petróleo para Holanda, Índia, Alemanha, Brasil, França e Irlanda; PIB da Irlanda; e Importações da Argentina; essas variáveis não são fracamente exógenas no nível de significância de 5%.

economia brasileira sobre a economia global: o Brasil é conhecido por ser um país relativamente fechado, e choques endógenos do País acabam não afetando outras economias. Apenas o preço do petróleo no caso do Brasil não pode ser considerado fracamente exógeno, mas nesse caso estamos testando com nível de significância de 5%, talvez se mudarmos o nível de significância, a variável global (preço do petróleo) poderia vir a se tornar fracamente exógena no modelo brasileiro.

6. RESULTADOS EMPÍRICOS E FUNÇÕES IMPULSO-RESPOSTA

Os perfis de persistência (PP) referem-se ao tempo que os efeitos do sistema levam para responder a choques específicos nas variáveis e sobre as relações de cointegração no modelo GVAR e a impulso-resposta refere-se ao perfil de tempo dos efeitos dos choques em variáveis específicas ou choques identificados sobre todas as variáveis do modelo. As funções impulsos-respostas sobre choques em variáveis especificas são conhecidas como função impulso-resposta generalizada (FIRG).

Conduzimos vários testes de análise da função impulso resposta das variáveis domésticas do Brasil (PIB Real, Importações, Exportações e Taxa de Câmbio Efetiva Real) aos choques de 1 desvio padrão negativo no PIB Real Americano, PIB Real Chinês, Importações Chinesas e PIB Real Argentino.

Abaixo iremos analisar as funções impulso-resposta destes choques:

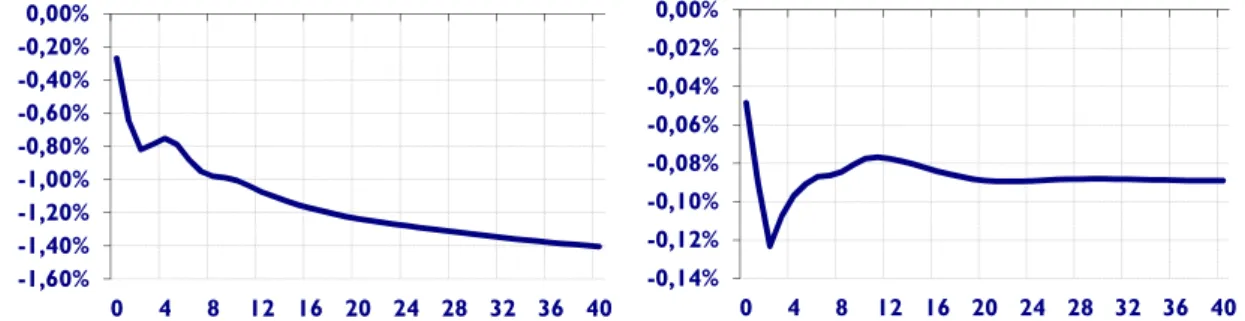

Gráfico 8 – FIRG do PIB Real , Importações , Exportações e Taxa de Câmbio Efetiva Real do Brasil ao choque de um desvio padrão negativo no PIB chinês:

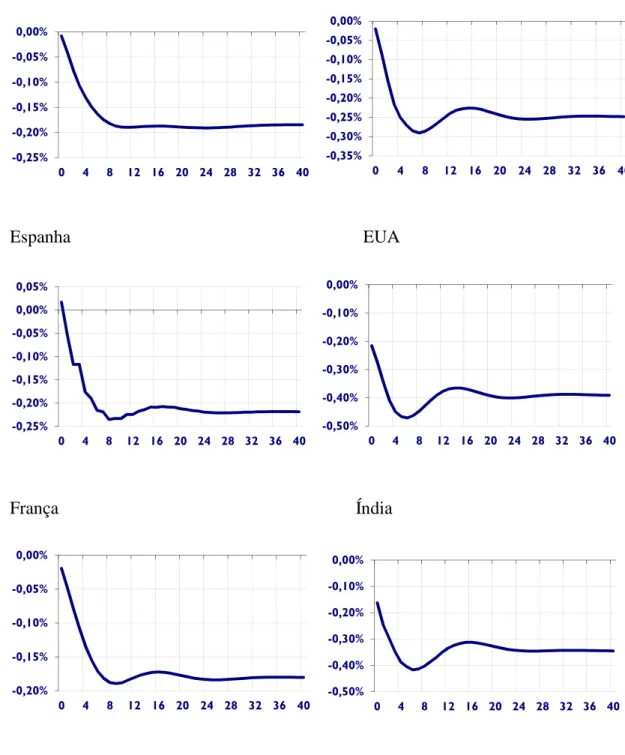

Gráfico 9 – FIRG do PIB Real de outros países ao choque de um desvio padrão negativo no PIB Chinês:

África do Sul Alemanha

Espanha EUA

França Índia

México Itália

Colômbia Grécia -0,14% -0,12% -0,10% -0,08% -0,06% -0,04% -0,02% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,20% -0,14% -0,10% -0,04% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,06% -0,04% -0,02% 0,00% 0,02% 0,04% 0,06% 0,08% 0,10%

0 4 8 12 16 20 24 28 32 36 40

-0,12% -0,10% -0,08% -0,06% -0,04% -0,02% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,12% -0,10% -0,08% -0,06% -0,04% -0,02% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,40% -0,30% -0,20% -0,10% 0,00% 0,10%

0 4 8 12 16 20 24 28 32 36 40

-0,16% -0,14% -0,12% -0,10% -0,08% -0,06% -0,04% -0,02% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,16% -0,14% -0,12% -0,10% -0,08% -0,06% -0,04% -0,02% 0,00%

Fonte: Elaboração própria. Dados Trimestrais

Gráfico 10 – FIRG das variáveis do Brasil ao choque de um desvio padrão negativo no PIB dos EUA:

Fonte: Elaboração própria. Dados Trimestrais

-1,60% -1,40% -1,20% -1,00% -0,80% -0,60% -0,40% -0,20% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,14% -0,12% -0,10% -0,08% -0,06% -0,04% -0,02% 0,00%

Gráfico 11 – FIRG do PIB Real de outros países ao choque de um desvio padrão negativo no PIB dos EUA:

África do Sul Alemanha

Espanha EUA

França Índia

México Itália -0,24% -0,20% -0,14% -0,10% -0,04% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,34% -0,30% -0,24% -0,20% -0,14% -0,10% -0,04% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,24% -0,20% -0,14% -0,10% -0,04% 0,00% 0,04%

0 4 8 12 16 20 24 28 32 36 40

-0,40% -0,40% -0,30% -0,20% -0,10% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,20% -0,14% -0,10% -0,04% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,40% -0,40% -0,30% -0,20% -0,10% 0,00%

Colômbia Grécia

Fonte: Elaboração própria. Dados trimestrais

-0,40% -0,44% -0,40% -0,34% -0,30% -0,24% -0,20% -0,14% -0,10% -0,04% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,20% -0,18% -0,16% -0,14% -0,12% -0,10% -0,08% -0,06% -0,04% -0,02% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,90% -0,80% -0,70% -0,60% -0,40% -0,40% -0,30% -0,20% -0,10% 0,00%

0 4 8 12 16 20 24 28 32 36 40

-0,12% -0,10% -0,08% -0,06% -0,04% -0,02% 0,00% 0,02%

Gráfico 12 – FIRG das variáveis do Brasil ao choque de um desvio padrão negativo nas Importações chinesas:

Fonte: Elaboração própria. Dados Trimestrais

PIB REAL Exportações

Importações Taxa de Câmbio Efetiva Real -4,4% -4,0% -3,4% -3,0% -2,4% -2,0% -1,4% -1,0% -0,4% 0,0%

0 4 8 12 16 20 24 28 32 36 40

-3,4% -3,0% -2,4% -2,0% -1,4% -1,0% -0,4% 0,0%

0 4 8 12 16 20 24 28 32 36 40 -2,4%

-2,0% -1,4% -1,0% -0,4% 0,0%

0 4 8 12 16 20 24 28 32 36 40

-0,40% -0,34% -0,30% -0,24% -0,20% -0,14% -0,10% -0,04% 0,00%

Gráfico 13 – FIRG das variáveis do Brasil ao choque de um desvio padrão negativo no PIB Real da Argentina:

Fonte: Elaboração própria. Dados Trimestrais

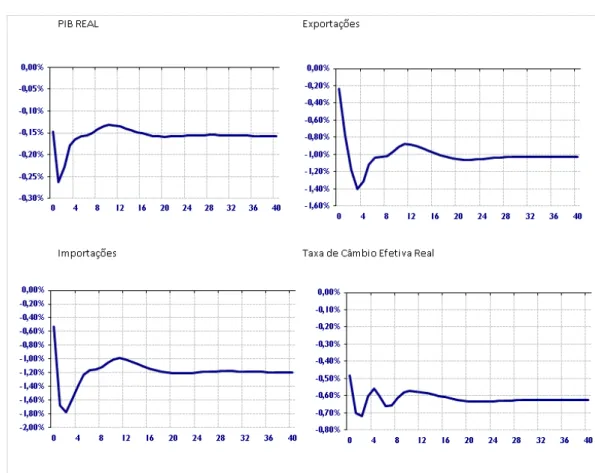

Já o impacto de uma redução de 1,90% da taxa de crescimento do PIB americano reduz a taxa de crescimento do PIB brasileiro em 0,18% em até um ano e reduz para 0,12% ao longo de 10 anos. No caso das importações, o efeito é uma queda de 1,60% em até um ano e cai para 1,2% ao longo de 10 anos. Para as exportações, a queda seria de 2%, reduzindo para 1,5% em até 10 anos.

Quando é simulado o choque de um desvio padrão negativo sobre as importações chinesas, o impacto sobre o PIB Real do Brasil é ainda maior, chegando a -0,35% em até um ano e estabilizando em -0,28% em até 10 anos. Já o impacto sobre as exportações brasileiras também é maior que no caso do choque do PIB chinês, chegando a queda de 4% em até um ano e reduzindo o efeito da queda para 3,5% em até dois anos, estabilizando nesse nível nos próximos períodos. Há também efeitos sobre as importações brasileiras: apesar de menor, o efeito é negativo em 3,5% no primeiro ano, depois disso estabiliza em 2% para até 10 anos à frente. E, por último, o efeito desse choque sobre a taxa de câmbio efetiva real é de desvalorização de 2%.

A explicação para o efeito do choque de um desvio padrão negativo nas importações chinesas ser mais forte sobre as variáveis brasileiras do que o choque de um desvio padrão sobre o PIB chinês é que o canal de transmissão de choques, no modelo GVAR atual, é o fluxo de comércio, sendo assim, o impacto negativo direto nas importações chinesas afeta mais rapidamente as variáveis brasileiras. O choque sobre o PIB tende a afetar o Brasil de maneira secundária via canal de comércio.

importantes de política econômica nos últimos anos, além de crises no balanço de pagamentos.

Alguns outros trabalhos analisam o impacto dos ciclos econômicos da China sobre países da América Latina, dentre eles o Brasil. O trabalho de Cesa-Bianchi, Pesaran, Rebucci e Teng Xu (2012) analisam a emergência da China na economia mundial e os ciclos de negócios na América Latina usando um modelo GVAR para as 26 maiores economias avançadas e emergentes do mundo, com estimação a partir de dados trimestrais do segundo trimestre de 1979 até o quarto trimestre de 2009.

7. CONCLUSÃO

Neste trabalho investigou-se os fluxos de comércios globais e como os canais de transmissão de choques na economia mundial têm afetado a economia brasileira. Usando um modelo GVAR contendo as 27 maiores economias emergentes e desenvolvidas do mundo, estimamos, com dados trimestrais de 1990 até 2013, os efeitos sobre o PIB brasileiro de choques localizados nas economias chinesa, americana e argentina.

Encontramos que o impacto de uma redução de 2,25% (um desvio padrão) na taxa de crescimento no PIB chinês reduz em até 0,25% o PIB brasileiro em até um ano, reduzindo para 0,15% ao longo de 10 anos. Em relação às variáveis Importação e Exportação do Brasil, o impacto é ainda maior, com queda de 1,6% nas importações em até um ano, reduzindo para 1,20% ao longo de 10 anos e queda de 1,4% das exportações em até um ano, reduzindo para 1% ao longo de 10 anos. O efeito via canal de importação e exportação é maior do que no PIB, por conta de que a balança comercial brasileira é o principal canal de transmissão dos choques, sendo que os efeitos sobre o PIB são de segunda ordem.

Já o impacto de uma redução de 1,90% da taxa de crescimento do PIB americano reduz a taxa de crescimento do PIB Real do Brasil em 0,18% em até um ano e reduz para 0,12% ao longo de 10 anos. No caso das importações, o efeito é uma queda de 1,60% em até um ano e cai para 1,2% ao longo de 10 anos. Para as exportações, a queda seria de 2%, reduzindo para 1,5% em até 10 anos.

É importante destacar que os efeitos de choques positivos do PIB chinês e Americano têm efeitos positivos sobre as variáveis domésticas, enquanto que os resultados de choques positivos no PIB Argentino são inconclusivos, a falta de conclusões em relação à Argentina pode ser causada pelas mudanças de política econômica e volatilidade dos agregados macroeconômicos, em especial PIB Real e Taxa de Câmbio, fruto de políticas heterodoxas adotadas pelo governo Kirchner.

O efeito sobre o Brasil de um choque no PIB chinês é, aproximadamente, 40% maior do que o impacto de um desvio padrão no PIB americano. Portanto, isso ajuda a explicar porque o Brasil emergiu tão rapidamente pós-crise de 2008, dado o enorme pacote de estímulo fiscal que a China fez para reativar economia; sendo assim, nosso país conseguiu emergir da crise, mesmo com a economia americana ainda em processo recessivo.

Logo, estes resultados expõem as vulnerabilidades da economia brasileira ao ciclo econômico chinês, em especial. Apesar de o Brasil ser uma economia relativamente fechada, hoje dependemos muito mais da economia chinesa do que da economia americana, portanto o cenário futuro no qual as projeções globais de crescimento indicam uma aceleração do crescimento americano e uma desaceleração do crescimento chinês mostram que a contribuição do crescimento global para o nosso país terá efeitos mais negativos do que positivos. A ajuda que o País teve da China nos últimos 10 anos ficou para trás e daqui em diante a China ajudará cada vez menos o Brasil, portanto é primordial que os tomadores de decisão de política econômica levem em conta que o cenário externo será, muito provavelmente, uma fonte de redução do crescimento brasileiro e não mais uma fonte de impulso do crescimento.

Além disso, no período 2000-2010 o crescimento do PIB Brasileiro foi, em média, de 3,2%, sendo que este crescimento reduziu-se para 1,7% no período 2010-2014, pelo trabalho atual podemos notar que a redução do crescimento da China de 11%-12% para 6%-7%, ao longo dos últimos 10 anos, pode ter contribuído com 0,47% da redução de 1,5% que houve. Os outros 1% de desaceleração do crescimento

Brasileiro devem ser explicados por outros fatores não estudados neste trabalho, mas que são de amplo conhecimento dos economistas e estudiosos do modelo de

crescimento do Brasil. O governo Dilma (responsável pela gestão no período 2010-2014) alterou para pior a política macroeconômica. O combate à inflação foi

REFERÊNCIAS

ABEYSINGHE, Tilak; FORBES, Kristin J. Trade Linkages and Output-Multiplier Effects: A Structural VAR Approach with a Focus on Asia. Review of International

Economics, v. 13, n. 2, p. 356-375, May, 2005.

BAXTER, Marianne; KOUPARITSAS, Michael A. Determinants of Business Cycle Co-Movement A Robust Analysis. Journal of Monetary Economics, v. 52, p. 113-157, September, 2004.

CANOVA, Fabio; CICARELLI, Matteo. Estimating Multi-country VAR Models. ECB

Working Paper, n. 603, April, 2006.

CESA-BIANCHI, Ambrogio; PESARAN, M. Hashem; REBUCCI, Alessandro; XU, TengTeng. China's emergence in the world economy and business cycles in Latin America. In: DI MAURO, Filippo; PESARAN, M. Hashem. (eds.) The GVAR handbook:

Structure and applications of a macro model of the global economy for policy analysis.

Oxford: Oxford University Press, 2012.

CHUDIK, Alexander; FRATZSCHER, Marcel. Identifying the global transmission of the 2007-2009 financial crisis in a GVAR model. European Economic Review, v. 55, n. 3, p. 325-339, 2011.

DÉES, Stephane; HOLLY, Sean; PESARAN, M. Hashem; SMITH, Vanessa L. Long Run Macroeconomic Relations in the Global Economy. Economics, Open Assessment

E-Journal, Kiel Institute for the World Economy, v. 3, 2007.

DÉES, Stephane; DI MAURO, Filippo; PESARAN, M. Hashem; SMITH, Vanessa L. Exploring the international linkages of the euro area: a global VAR analysis. Journal of

Applied Econometrics, v. 22, n. 1, 2007.

DÉES, Stephane; DI MAURO, Filippo; PESARAN, Hashem M.; SMITH, Vanessa L. Exploring the International Linkages of the Euro Area: A GVAR analysis. Journal of

Applied Econometrics, v. 22, n. 1, p. 38, 2007.

FRANKEL, Jeffrey A.; ROSE, Andrew K. The Endogeneity of the Optimum Currency Area Criteria. The Economic Journal, v. 108, n. 449, p. 1009-1025, July, 1998.

applications of a macro model of the global economy for policy analysis. Oxford: Oxford

University Press, 2012.

HARBO, I.; JOHANSEN, S.; NIELSEN, B.; RAHBEK, A. Inferência Assintótica sobre o Posto de Cointegração em Sistemas Parciais. Jornal de Negócios e Estátistica

Economica, v. 16, n. 4, p. 388-399, 1998.

HARRIS, Richard I. D. Using cointegration analysis in econometric modelling. London: Harvester Wheatsheaf, Prentice Hall, 1995, 176 p.

INKLAAR, Robert; JONG-A-PIN, Richard; HAAN, Jacob. Trade and Business Cycle Synchronization in OECD Countries – A Re-examination. European Economic Review, v. 52, p. 646-666, 2007.

JOHANSEN, Soren. Cointegration in partial systems and the efficiency of single-equation analysis. Journal of Econometrics, v. 52, p. 231-254, 1992.

KLAU, Marc; FUNG, San Sau. The New BIS Effective Exchange Rate Index. BIS

Website, 6 Mar. 2006. Disponível em: <http://www.bis.org/publ/qtrpdf/r_qt0603e.htm>.

Acesso em:

KOOP, Gary; PESARAN, M. Hashem; POTTER, Simon M. Impulse response analysis in nonlinear multivariate models. Journal of Econometrics, v. 74, n. 1, p. 119-147, 1996.

LOMBARDI, Marco J.; GALESI, Alessandro. External Shocks and International Inflation Linkages – A Global Var Analysis. ECB – Working Paper Series, 2009.

PANTULA, Sastry G.; GONZALEZ-FARIAS, Graciela; FULLER, Wayne A. A comparison of unit-root test criteria. Journal of Business and Economic Statistics, v. 12, p. 449-459, 1994.

PARK, Heon J.; FULLER, Wayne A. Alternative estimators and unit root tests for the autoregressive process. Journal of Time Series Analysis, v. 16, p. 415-429, 1995.

PESARAN, M. Hashem; SHIN. Yongcheol. Generalized impulse response analysis in linear multi-variate models. Economics Letters, v. 58, n. 1, p. 17-29, 1998.

PESARAN, M. Hashem; SCHUERMANN, Til; WEINER, Scott M. Modelling regional interdependencies using a global errorcorrecting macroeconometric model. Journal of

PESARAN, M. Hashem; SHIN, Yongecheol. Cointegration and the Speed of Convergence to Equilibrium. Journal of Econometrics, v. 71, n. 2, p. 117-143, 1996.

PESARAN, M. Hashem; SHIN, Yongcheol. Generalized impulse response analysis in linear multivariate models. Economics Letters, v. 58, n. 1, p. 17-29, 1998.

PESARAN, M. Hashem; SHIN, Yongcheol; SMITH, R.P. (2000). Análise Estrutural do Vetor de Correção de Erros de Modelos com Variáveis Exógenas I(1). Jornal de

Econometria, v. 97, p. 293-343, 2000.

APÊNDICE:

Tabela 5 – Teste de raiz unitária variáveis domésticas – nível de significância de 5%:

Tabela 12 – Teste da raiz unitária variáveis globais – nível de significância de 5%:

Tabela 13 – Efeitos contemporâneos das variáveis externas sobre as contrapartes domésticas por país; teste de White padrão:

País Yt EXPt IMPt ERt

ÁFRICA DO SUL Coeficiente 0,15 1,65 -0,86 -0,16 ÁFRICA DO SUL Erro padrão 0,08 0,56 0,40 0,48 ÁFRICA DO SUL Razão-t 1,84 2,96 -2,15 -0,34 ÁFRICA DO SUL

Erro padrão

ajustado White 0,08 0,72 0,34 0,22 ALEMANHA Coeficiente 0,20 0,79 0,86 0,61 ALEMANHA Erro padrão 0,11 0,33 0,25 0,19

ALEMANHA Razão-t 1,83 2,36 3,44 3,23

ALEMANHA

Erro padrão

ajustado White 0,15 0,32 0,24 0,20 AUSTRÁLIA Coeficiente 0,16 0,08 0,28 -0,57 AUSTRÁLIA Erro padrão 0,10 0,17 0,14 0,17

AUSTRÁLIA Razão-t 1,53 0,45 2,00 -3,33

AUSTRÁLIA

Erro padrão

ajustado White 0,10 0,18 0,13 0,20 ÁUSTRIA Coeficiente 1,23 0,59 0,71 0,68 ÁUSTRIA Erro padrão 0,47 0,20 0,17 0,12

ÁUSTRIA Razão-t 2,59 3,01 4,17 5,64

ÁUSTRIA

Erro padrão

ajustado White 0,56 0,17 0,18 0,15

BÉLGICA Coeficiente

-1,12 0,96 1,01 0,67 BÉLGICA Erro padrão 0,53 0,41 0,41 0,14

BÉLGICA Razão-t

-2,11 2,38 2,44 4,82 BÉLGICA

Erro padrão

País Yt EXPt IMPt ERt

BRASIL Coeficiente

-0,23 -0,14 -0,40 -0,95

BRASIL Erro padrão 0,15 0,27 0,28 0,42

BRASIL Razão-t

-1,54 -0,51 -1,42 -2,24 BRASIL

Erro padrão

ajustado White 0,14 0,26 0,26 0,38

CANADÁ Coeficiente 0,20 0,15 0,38 -0,50

CANADÁ Erro padrão 0,08 0,15 0,13 0,17

CANADÁ Razão-t 2,40 1,02 2,91 -2,89

CANADÁ

Erro padrão

ajustado White 0,06 0,16 0,14 0,21

CHINA Coeficiente 0,39 0,53 -0,21 -0,07

CHINA Erro padrão 0,19 0,39 0,56 0,58

CHINA Razão-t 2,12 1,34 -0,38 -0,13

CHINA

Erro padrão

ajustado White 0,18 0,36 0,59 0,47 COLÔMBIA Coeficiente 0,52 0,79 0,20 0,42 COLÔMBIA Erro padrão 0,87 0,46 0,61 0,37

COLÔMBIA Razão-t 0,60 1,72 0,34 1,14

COLÔMBIA

Erro padrão

ajustado White 0,79 0,50 0,54 0,37 DINAMARCA Coeficiente 0,87 0,26 1,26 0,47 DINAMARCA Erro padrão 0,23 0,42 0,45 0,20

DINAMARCA Razão-t 3,73 0,62 2,82 2,32

DINAMARCA

Erro padrão

ajustado White 0,21 0,40 0,47 0,22

ESPANHA Coeficiente

-1,18 1,41 -0,09 0,14 ESPANHA Erro padrão 1,15 0,29 0,32 0,30

ESPANHA Razão-t

-1,03 4,88 -0,28 0,47 ESPANHA

Erro padrão

ajustado White 1,38 0,27 0,29 0,60 ESTADOS UNIDOS DA

AMÉRICA Coeficiente 0,57 0,51 -0,02 0,16 ESTADOS UNIDOS DA

AMÉRICA Erro padrão 0,14 0,15 0,14 0,13 ESTADOS UNIDOS DA

AMÉRICA Razão-t 4,18 3,41 -0,15 1,24

ESTADOS UNIDOS DA AMÉRICA

Erro padrão

ajustado White 0,12 0,15 0,11 0,16 FINLÂNDIA Coeficiente 1,44 0,79 1,10 0,28 FINLÂNDIA Erro padrão 0,20 0,52 0,34 0,32

País Yt EXPt IMPt ERt

FINLÂNDIA

Erro padrão

ajustado White 0,24 0,46 0,29 0,42

FRANÇA Coeficiente 0,25 0,48 0,87 0,68

FRANÇA Erro padrão 0,06 0,18 0,18 0,15

FRANÇA Razão-t 4,17 2,63 4,94 4,59

FRANÇA

Erro padrão

ajustado White 0,06 0,20 0,21 0,24

GRÉCIA Coeficiente 0,50 1,14 0,40 0,18

GRÉCIA Erro padrão 0,34 0,17 0,20 0,14

GRÉCIA Razão-t 1,48 6,87 2,04 1,29

GRÉCIA

Erro padrão

ajustado White 0,32 0,17 0,20 0,11 HOLANDA Coeficiente 0,67 0,45 1,14 1,07 HOLANDA Erro padrão 0,11 0,26 0,23 0,25

HOLANDA Razão-t 5,85 1,73 4,87 4,29

HOLANDA

Erro padrão

ajustado White 0,13 0,24 0,23 0,29

ÍNDIA Coeficiente 0,30 0,29 0,68 -0,11

ÍNDIA Erro padrão 0,70 0,47 0,49 0,43

ÍNDIA Razão-t 0,44 0,61 1,38 -0,26

ÍNDIA

Erro padrão

ajustado White 0,73 0,49 0,54 0,33 IRLANDA Coeficiente 1,42 0,96 0,45 0,07 IRLANDA Erro padrão 1,00 0,36 0,41 0,35

IRLANDA Razão-t 1,43 2,69 1,10 0,22

IRLANDA

Erro padrão

ajustado White 0,63 0,36 0,41 0,42

ITÁLIA Coeficiente 0,33 1,38 1,02 -0,90

ITÁLIA Erro padrão 0,12 0,34 0,45 0,54

ITÁLIA Razão-t 2,62 4,08 2,25 -1,66

ITÁLIA

Erro padrão

ajustado White 0,17 0,29 0,45 0,62

JAPÃO Coeficiente 0,80 0,46 0,07 -0,77

JAPÃO Erro padrão 0,22 0,20 0,21 0,23

JAPÃO Razão-t 3,58 2,27 0,32 -3,31

JAPÃO

Erro padrão

ajustado White 0,25 0,19 0,19 0,33

MÉXICO Coeficiente 0,59 0,75 0,66 0,34

MÉXICO Erro padrão 0,21 0,22 0,28 0,51

MÉXICO Razão-t 2,84 3,40 2,33 0,66

MÉXICO

Erro padrão