Fundação Getulio Vargas

Escola de Administração de Empresas de São Paulo

André Marques Rebelo

Investimento Habitacional no Brasil:

Um modelo de equilíbrio parcial com sistema

financeiro segmentado

Dissertação apresentada ao Curso de Pós-Graduação em Economia de Empresas da FGV/EAESP como requisito para obtenção do título de mestre.

Orientador: Prof. Dr. Fernando Garcia

São Paulo 1998

I Gセ@ Fundação Getulio Vargas ' . • . º:;., Escola de AdministraÇéi.o Hセ@ セ|@

Resumo: Esta dissertação analisa a experiência brasileira de financiamento habitacional com em um modelo dinâmico de equilíbrio parcial. Adicionalmente é introduzida a hipótese de segmentação do sistema financeiro. Em ウセァオゥ、。@

incorpora-se ao modelo intervenções : controle de taxa de juros; controle de aluguel; prestação de financiamento habitacional como um fração da renda do mutuário e subsídio na taxa de juros. Por fim, é apresentada uma análise da

experiência brasileira à luz dos resultados teóricos.

Um modelo de equilíbrio parcial com sistema

financeiro segmentado

Banca Examinadora

Prof. Dr. Fernando C. Garcia de Freitas (orientador) Prof. Dr. Fernando Holanda Barbosa

Enfim, após cinco anos com altos e baixos, concluí mais uma fase da vida.

Um trabalho acadêmico, embora apresentado como autoria individual, sempre está

sujeito a influências de nosso meio social. Ao apresentar este trabalho, gostaria de

agradecer às várias pessoas que de alguma forma contribuíram para sua execução.

Ao movimento dos empregados da CEF que me apresentou o tema, embora

muitas das pessoas que militam no movimento possam discordar da metodologia

utilizada e de algumas das conclusões. Em especial ao José Carlos Alonso, grande

líder.

Ao Prof Fernando Garcia, muito mats do que um orientador, um

companheiro, que sempre soube estimular, com disponibilidade, disposição e

paciência à toda prova, sem o qual esta tese não seria a mesma. À Meimei por ser

paciente e prestativa, abrindo as portas de sua casa e se privando da convivência

familiar.

Aos companheiros de turma, que tornaram o aprendizado de uma nova

Dado, Alexandre Mathias, Alexandre Mendonça, o qual, embora não fosse aluno da

casa, cursou algumas disciplinas com a gente.

Ao professores Samuel Pessôa e Marcos G. F. da Silva, por terem sido meus

orientadores em duas outras tentativas preliminares de dissertação.

Aos demais professores da casa: Nakano, Arthur, Nicol, Fernando Holanda,

Fernando Dallacqua, Paulo Nogueira Jr, Demóstenes, Arício, Málaga, cujas

disciplinas foram importante na minha formação.

Aos colegas feitos ao longo do programa de mestrado Paulo f;\rvate, Roland,

Rogério Mori, Caio Murilo, Mário Aquino e José Márcio Rego cuja convivência

sempre trouxe sinergia intelectual.

À Haydeé, fornecedora do precioso líquido gerador de sinergias.

Ao Prof. Heron do Carmo, pela cordialidade e presteza no fornecimento do

índice de aluguéis da FIPE e ao SindusCon-SP, pela gentileza no fornecimento de boa

parte dos dados utilizados neste trabalho.

Ao JAPS pelo estímulo e por alguns favores que contribuíram diretamente.

Ao Vidotto, grande companheiro de outras jornadas e importante contraponto.

Ao Marcelo Salomon, pela disposição de levantar parte da bibliografia e por

Aos am1gos Luís Fernando Vasconcellos e à Mônica Kuwahara, por

comentários de versões preliminares.

Ao Ronie Reicher pelo socorro informático na ocasião em que meu

computador travou.

Aos primos, Dr. Paulinho, por ter me levado ao Dr. Waldo, o qual ajudou a

tratar de uma tendinite, adquirida no processo de elaboração desta obra, e ao Fábio,

que auxiliou na digitação por ocasião da fase aguda da doença.

Aos amigos deste e de outros carnavais Jorge, Sérgio, Heloísa, Karla e, em '

especial, ao Felipe Holanda, quem, além de ser parte integrante desta turma, ainda

contribuiu com dados essenciais para a finalização do trabalho.

Aos meus familiares: ao meu pai que me ensinou a enxergar as coisas de

forma diferente, à minha mãe de quem herdei a determinação, aos irmãos pelo grande

carinho. E claro, à avó Clarice, exemplo de dignidade.

E, por último, mas não menos importante, à Jane, minha esposa e

companheira, responsável por uma mudança radical em minha vida e cuja dedicação,

estímulo e paciência tornaram mais agradável o quase sempre árduo caminho até

aqUI.

1. Apresentação

2. Investimento habitacional: marco teórico 2.1 A visão recebida

2.2 O modelo básico do setor imobiliário com mercado financeiro perfeito 2.3 O efeito de mudanças nas variáveis exógenas do modelo

2.4 Conclusões

3. Investimento habitacional com mercado financeiro segmentado 3.1 O mercado habitacional e o mercado de ativos

3.2 A dinâmica do modelo

3.3 O efeito de mudanças nas variáveis exógenas do modelo 3.4 Conclusão

4. Intervenções nos mercados habitacional e financeiro

4.1 A taxa de juros so segmento habitacional é controlada pelo governo 4.2 O valor do aluguel é fixado pelo governo

4.3 Os valores do aluguel e da taxa de juros são fixados pelo governo 4.4 A prestação é uma fração fixa da renda permanente da família 4.5 Subsídio

à

taxa de juros5. A experiência brasileira de financiamento habitacional 5.1 A criação do SFH

5.2 A crise dos anos 80 5.3 Os anos 90

5.4 Conclusão

6. Conclusão

Bibliografia

73

73

79

87

92

95

A habitação possui algumas características peculiares, que estão presentes

em outras mercadorias. A diferença é que a habitação é única a reunir todas elas

simultaneamente e em grau elevado. Essas características são:

• satisfazer a uma necessidade básica da família;

• ser um bem de alto valor unitário, certamente um dos itens mais caros

consumidos por uma família;

• a compra da habitação ser muito dependente do crédito, pelo fato de ter alto

valor e de ser um bem de consumo durável, isto é, o consumo é disperso ao

longo do tempo;

• ser a demanda atendida pelo estoque de moradias, fruto de decisões passadas,

e, também, pelo fluxo de novas moradias - na determinação do preço, o

estoque existente é muito mais importante que o fluxo de novas unidades;

• o fato de o investimento habitacional ter grande importância na formação

bruta de capital fixo e sua flutuação ter papel decisivo na explicação dos

ciclos econômicos;

• ser o excesso de demanda em uma região mcapaz de anular o excesso de

demanda em outra;

• existir, no mercado imobiliário, informação assimétrica;

• a compra dos serviços de habitação estar sujeita a custos de transação

elevados, seja o de achar o imóvel com as características desejadas, seja o

referente à troca de residência;

• ser o mercado futuro incipiente, ou seja, não haver instrumentos efetivos de

proteção ao risco de variações de preços.

As características acima listadas, cada uma isolada, ou mesmo em grupos,

podem constituir aspectos básicos de diferentes linhas de pesquisa :sobre o tema

habitação. Porém, quando lembramos o déficit habitacional do Brasil, a

necessidade do entendimento deste se sobrepõe a todos os interessantes aspectos

acima descritos.

Segundo Gonçalves (1997)1, o déficit habitacional é composto pelas

famílias em coabitação, em moradias improvisadas e rústicas e por aquelas que

vivem em cortiços (cômodos alugados ou cedidos). Embora venha crescendo em

termos absolutos nos últimos 15 anos, em termos relativos, apresenta queda nos

1 A definição de déficit habitacional proposta no trabalho em questão é a quantidade de moradias

anos 90. Mesmo asstm, o déficit é estimado pelo autor em 5,4 milhões de

unidades para o ano de 1996.

O Sistema Financeiro da Habitação (SFH) não tem conseguido responder

às necessidades de crédito habitacional, pois, desde o início da década de 80, o

número de unidades financiadas pelo sistema tem decrescido rapidamente.

A teoria econômica prevê que, se houver livre funcionamento do mercado

financeiro, as famílias arbitrarão entre os rendimentos de juros e de aluguel, de

forma que teremos um mecanismo automático de criação de oferta de novas

unidades habitacionais. Assim, torna-se necessário pesquisar porque esse

mecanismo não funciona a contento em nosso país. A preocupação deste trabalho

é justamente essa, a de descrever os determinantes do investimento habitacional.

Para tanto, propomos um modelo teórico que incorpora algumas das

características institucionais do setor de crédito habitacional brasileiro: sistema

financeiro segmentado entre habitacional e não habitacional, controle de juros,

controle de aluguéis, entre outras.

Os modelos apresentados nesta dissertação são de equilíbrio parcial, em

que tanto a renda permanente como a taxa de juros são exógenas, ou seja,

determinadas fora do mercado em questão, o que não significa que estas variáveis

sejam menos importantes na determinação do investimento habitacional. O fato de

permite descrever o processo de investimento e explicar, de forma satisfatória, a

evolução, nos últimos anos, do financiamento habitacional no Brasil. 2

Esta dissertação está dividida em quatro capítulos, além desta introdução.

O capítulo 2 apresenta uma resenha da literatura teórica sobre investimento

habitacional. Mostramos que a visão recebida da teoria econômica não faz o

tratamento algébrico satisfatório da dinâmica do investimento. Por esse motivo,

desenvolvemos um modelo que descreve a dinâmica do investimento habitacional

e, posteriormente, sua estática comparativa, descrevendo a resposta das variáveis

endógenas a mudanças de parâmetros.

No capítulo 3 é apresentada uma sofisticação do modelo anterior, a

segmentação do mercado financeiro. O objetivo da introdução dessa segmentação

é o de incorporar ao modelo um traço básico do arcabouço institucional brasileiro,

isto é, o fato de termos, no Brasil, um sistema de financiamento habitacional

operando como um subsistema estanque do restante do sistema financeiro. Vemos

que os valores do estoque capital habitacional por família e seu preço são muito

semelhantes ao do modelo anterior, bem como a resposta dessas variáveis a

mudanças dos parâmetros.

2 Acreditamos que um modelo de equilíbrio geral seria de extrema pertinência para a descrição do

No capítulo 4, partimos do modelo desenvolvido até então e introduzimos

algumas imperfeições, a saber: i) fixação da taxa de juros do subsistema

habitacional: ii) controle do valor do aluguel; iii) as duas imperfeições anteriores

operando simultaneamente; iv) a prestação habitacional como uma fração

constante da renda permanente do mutuário; e v) a concessão de subsídio à taxa

de juros.

O Capítulo 5 é dedicado à análise da experiência brasileira, formulada

nesta dissertação à luz dos resultados teóricos obtidos. Partindo da estruturação do

SFH, descrevemos as mudanças do sistema e seus resultados para o

funcionamento do setor habitacional, sempre buscando fundamento teórico nos

resultados desenvolvidos nos capítulos que o precedem. Assim, vemos que os

modelos apresentados são capazes de descrever o desempenho recente do setor

habitacional do Brasil e, também, de gerar recomendações de políticas para a área

O presente capítulo é destinado a resenhar a literatura econômica sobre o

comportamento do investimento habitacional e desenvolver um modelo básico de

análise para interpretação da dinâmica de ajustamento do mercado imobiliário.

Inicialmente apresentaremos de que forma o mercado de imóveis é analisado na

literatura econômica, expondo os autores mais importantes. Na literatura estudada,

o ajuste dinâmico do mercado imobiliário, numa economia com mercado

financeiro perfeito, não é apresentado de forma satisfatória. Assim,

desenvolvemos um modelo, inspirado nas abordagens dinâmicas de investimento

(Romer, 1996), que preenche essa lacuna. Nesse sentido, aproveitamos este

primeiro capítulo teórico da dissertação para reconstruir, com base em abordagem

mais moderna, a visão recebida da literatura tradicional.

2.1 A visão recebida

Antes dos anos 60, segundo Arnott ( 1986), a análise do mercado

habitacional agregado era construída com base na visão marshalliana de mercado.

mecanismo de ajuste dinâmico do mercado era feito de maneira discursiva e

intuitiva.

Muth ( 1960) é o grande sintetizador dessa tradição, tendo agregado uma

grande contribuição: a de propor que o estudo da demanda deixasse de ser

desenvolvido tendo por base a unidade habitacional em si e passasse a tomar

como referência o serviço moradia proporcionado por um determinado estoque de

capital habitacional. Mais precisamente, ao supor que um capital habitacional

homogêneo, a literatura passou a adotar a hipótese de que a capacidade de gerar o

serviço moradia seja uma função crescente do referido estoque de capital. Além

disso, considerou-se que a taxa de juros de equilíbrio é definida no mercado

financeiro e que o mercado habitacional adota essa taxa como referência para

suas decisões.

Na visão de Muth, o mercado financeiro fornece todo o capital necessário

para o investimento no mercado habitacional. Dessa forma, o investimento

aumenta sempre que a rentabilidade do serviço de habitação (aluguel) aumenta,

gerando renda marshalliana no setor. Assim, é garantido o ajuste automático do

mercado.

Vejamos como Muth (1960) apresenta o ajuste automático do mercado

habitacional, com o auxílio do gráfico 2.1, retirado da referida obra. No eixo

horizontal é apresentada a demanda líquida total por novas habitações (h'), uma

a curva de oferta de novas unidades. Obviamente, o equilíbrio do mercado se dará

na origem do plano cartesiano, onde o preço corrente dos imóveis é o de longo

prazo e, portanto, o excesso do primeiro sobre o segundo é nulo e não há excesso

de demanda por unidades adicionais.

Suponha que por algum motivo - por exemplo, um aumento não

antecipado da renda permanente- haja um deslocamento da demanda para D 'D '.

O novo equilíbrio será obtido a partir da interseção da nova curva de demanda

D 'D

'

com a antiga curva de ofertaSS.

O excesso do preço corrente sobre o preçode longo prazo deixa de ser nulo e os detentores de imóveis de aluguel passam a

auferir renda excedente, o que impulsiona a adição de novas unidades, atendendo

o crescimento da demanda.

Gráfico2.1 A abordagem de Muth

p*

s D"

D

h"

D'

s

Para completar o modelo, o autor propõe uma equação de ajuste em que o

investimento atual seria uma fração do hiato entre o estoque de capital

habitacional desejado (hd) e o efetivo (h):

h'=d(hd -h)

Após algumas manipulações algébricas, Muth chega a uma equação

observável, estima-a para a economia norte-americana e os resultados calculados

corroboram seus resultados teóricos.

Muth (1969), citado por Arnott (1986), foi o pioneiro autor a introduzir

uma análise algébrica, a qual possibilita a obtenção de resultados d1e localização,

qualidade e relação estoque de capital I terra. Embora esses resultados sejam

importantes, não fazem parte do escopo do presente trabalho, pois não tratam

especificamente do investimento habitacional.

Muth ( 1989) aborda vários aspectos do mercado habitacional, tais como,

durabilidade; heterogeneidade; relação terra/capital. Trata o investimento apenas

de forma discursiva. Formaliza e estuda a condição de estabilidade do equilíbrio

no período de curto prazo, ou seja, quando o estoque de capital está dado. Não é

estudado o ajuste dinâmico do investimento imobiliário.

Lucena (1985) e ffiMEC (1996) seguem a tradição marshalliana descrita

por Arnott (I 986), utilizando, inclusive, o mesmo gráfico, reproduzido a seguir

último trabalho é uma resenha da literatura, ao passo que os outros dois têm como

objetivo a análise histórica do desempenho do setor imobiliário no Brasil.

A exposição desses autores se baseia na diferença das curvas de oferta de

capital habitacional de curto, de médio e de longo prazos. No curto prazo, temos a

oferta inelástica, no médio prazo, a curva é finitamente elástica e, no longo,

perfeitamente elástica.

Gráfico2.2 A abordagem de Lucena e IBMEC

Kt (estoque)

Imagine a economia operando em equilíbrio, com sua oferta de capital

habitacional fixa em K0 e o aluguel Ro. Se tivermos um deslocamento da

demanda, no primeiro momento, o aluguel saltará para R1, o mais alto de todos,

pois a oferta é inelástica no curto prazo, e todo o efeito daquele deslocamento

recairá sobre o preço. No médio prazo, contudo, a rentabilidade maior do aluguel

atrairá novos investimentos, de tal forma que teremos uma resposta dos

investidores, os quais aumentam a oferta de unidades de serviços de habitação.

incorporado ao aluguel. O efeito é repassado em parte para o preço, em parte para

a quantidade.

No longo prazo, como a oferta é perfeitamente elástica, o efeito dar-se-á

exclusivamente sobre a quantidade, não afetando o preço dos serviços

habitacionais, pms a rentabilidade do setor deve ser a mesma do restante da

economia.

Sachs e Larrain (1993) e Cisternas ( 1996) também seguem a tradição de

análise de gráficos estáticos, porém apresentam-nos de forma distinta. Ambos

trabalhos utilizam o mesmo par de gráficos. Embora o último utilize alguma

álgebra, o mecanismo de ajuste ainda é apresentado de maneira discursiva e

intuitiva.

Imaginemos uma economia com o mercado imobiliário em equilíbrio de

longo prazo, estoque de capital habitacional Ko e aluguel Ro. Este valor de aluguel,

supondo depreciação nula, determinará o preço do serviço habitacional,

Rol,.

,

sendo r a taxa de juros. Suponhamos, adicionalmente, que a demanda pelos

serviços de moradia aumente, como efeito, por exemplo, de um crescimento da

renda permanente das famílias. No gráfico 2.3 (a) esse aumento ocasionará um

deslocamento da demanda de d(fi0 para d1d1.

O referido deslocamento ocasionará um novo equilíbrio de curto prazo no

a existência de mercado de capitais perfeito, as famílias tomariam empréstimos no

mercado financeiro com o intuito de investir em imóveis de aluguel, arbitrando a

diferença de remuneração de capital nos dois mercados. Assim, teremos

investimentos incrementais em construção, o que significa um aumento de 10 para

l1 indicado no gráfico 2.3b.

Gráfico2.3 A abordagem de Sachs e Larrain

r

Ko K, (estoque) I, (fluxo)

(a) (b)

O estoque de capital cresceria até que o aumento da oferta (deslocamento

de K0 para K ro no gráfico 2.3a ) fosse suficiente para anular a renda econômica

dos proprietários de imóveis, trazendo o valor do aluguel de volta aRo.

Embora essas exposições tragam muita luz sobre o tema, a ausência do

tratamento dinâmico limita bastante a argumentação, dificultando o entendimento

dos efeitos de imperfeições nos mercados, que é o objetivo central da presente

dissertação. Assim, torna-se extremamente necessário, o estudo da dinâmica do

ajuste do mercado habitacional, inicialmente sob a hipótese de perfeição do

· introdução de segmentação de mercado financeiro, que será feita no próximo

capítulo, e outras imperfeições, que faremos no capítulo 4. Além do mais, os

modelos discutidos até agora desconsideram a pressão de demanda sobre o

mercado imobiliário exercida pelo crescimento populacional e, portanto, do

número de famílias, aspecto que introduzimos na presente análise.

2.2 O modelo básico do setor imobiliário com mercado financeiro perfeito

Consideramos, como Muth (1960), o mercado de serviços habitacionais,

sendo estes um fluxo derivado de um determinado estoque de capital habitacional.

Vamos supor, também, um capital habitacional homogêneo, de mesma qualidade,

localização, etc. Um capital com estas características poderia ser medido em m2

de construção. Assim, o nível de utilidade do consumidor seria uma função

crescente do estoque de capital, isto é, do número de metros quadrados utilizados

como moradia.

Nossa economia possui, a cada instante do tempo; N1 famílias, as quais,

por hipótese, crescem a uma taxa constate f.l.Consideramos que a demanda por

imóveis de aluguel da família representativa depende diretamente de sua renda

permanente e inversamente do valor do aluguel. Assim, a demanda por aluguel de

• K1d é a demanda por estoque de capital habitacional total da economia no

instante t, medido em m2 de construção; a demanda da família representativa é

Kd

definida como ォセ@ = -1

;

Nt

• y { é a renda permanente da família no instante

t;

• R1 é o valor pago de aluguel por unidade e capital habitacional, medido em

unidades de custo de construção Pht ;

• a e

f3

são parâmetros positivosOs parâmetros comportamentais da equação (1) representam:

. . . d . d 8ktd

o

• o Impacto positivo e um mcremento na ren a permanente, ày{

=

a > ; istoé, um aumento da renda permanente gera um aumento na demanda de capital

habitacional por família; e

8kd

• o impacto negativo de um aumento do aluguel:

X

セ@= -

f3 < O ; ou seJa, umt

aumento no valor monetário do aluguel diminui a demanda por capital

habitacional por família.

A oferta de capital habitacional é dada pelo estoque de construções

existentes. Este estoque é resultado de decisões tomadas em tempos passados,

se dividirmos ambos os lados por N1 , obtemos a equação (2), que é a mesma

igualdade expressa em termos "por família".

No curto prazo, o valor do aluguel será determinado pelas equações de

demanda (1) e de oferta (2), resultando na equação (3). Essa expressão

simplesmente nos diz que quanto maior a renda permanente, maior o valor do

aluguel, ao passo que o maior estoque de capital habitacional por família permite

um valor de aluguel menor. Devemos notar, também, que a sensibilidade da

demanda ao preço dos serviços de habitação interfere negativamente sobre o

aluguel: quanto maior

fJ,

menor o aluguel de equilíbrio.(3) R

=

a,y{ -k,I

fJ

À maneira de Tobin (1969), vamos definir q1 como a razão entre o preço

de mercado ( p1 ) e o custo de reposição de uma unidade de capital habitacional no

Quando q1 > 1, temos que o preço de mercado de uma unidade

nosso caso, à construção de novas unidades habitacionais. Se q1 < f , temos que é

mais barato comprar uma casa pronta que construir um nova; nesse caso, as

famílias deixarão de investir em construção. Se supusermos que o custo de

construção é constante e igual à unidade, q1 passa a ser o valor de mercado dos

imóveis. Este, por sua vez, variará de acordo com a rentabilidade, líquida da

depreciação, proporcionada pela renda de aluguel.

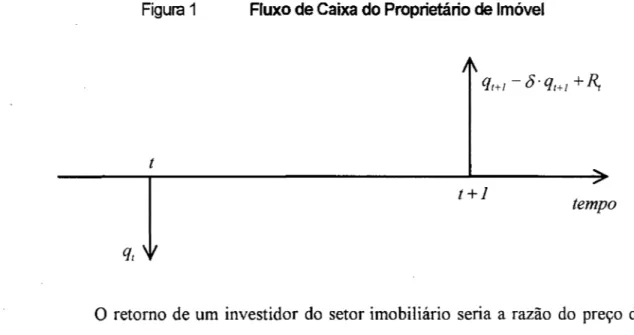

O retorno no setor de aluguel de um período para o seguinte será a razão

entre o valor total à disposição do proprietário no período seguinte e o valor do

imóvel no período inicial ( q1 ).0 valor total à disposição do proprietário no tempo

subsequente será: o novo valor de mercado do imóvel ( q1+1 ), mais o valor do

aluguel ( Rr ), menos a depreciação ( 8 · q1+1 ).

Figura 1 Fluxo de Caixa do Proprietário de Imóvel

t

t+l tempo

O retorno de um investidor do setor imobiliário seria a razão do preço de

mercado do imóvel no tempo t e o valor total disponível para este investidor no

Retorno= R1 + qt+J (1-

8 )

1 qlem que:

• q1 = preço corrente da unidade de capital habitacional

• qt+1 =preço da unidade de capital habitacional no período seguinte;

• 8 = taxa de depreciação do capital habitacional.

A relação acima descrita foi feita utilizando-se o conceito de tempo

discreto. A mesma relação para tempo contínuo seria dada por:

q

+R _;v.,Retorno= 1 1

tAJ 1

ql

Se o mercado de capitais for perfeito, as famílias farão arbitragem entre os

ganhos no mercado de aluguel e aqueles obtidos no mercado de ativos financeiros.

Se a renda de aluguel, líquida da depreciação, for superior à taxa de juros definida

no mercado financeiro, as famílias irão tomar empréstimos bancários para investir

em habitação a fim de arbitrar as remunerações nos dois mercados. Seja r a taxa

de juros de equilíbrio no mercado financeiro. Neste caso, temos que:

q

+R-&]r

=

1 1 1 ou ainda' '

Substituindo o resultado actma na equação (3), vem a equação que

expressa a evolução no tempo da relação entre o custo de reposição de uma

unidade de capital habitacional (

ph1)

e seu preço de mercado (p1)

:

(4)

Por definição, temos que a variação do estoque de capital num dado

momento é dada pelo investimento, menos a depreciação:

K

1=

11 - 8K1• Sedividirmos ambos os lados da equação pelo número de famílias, temos:

K1 ]セM 8Kc

Nl Nl Nl

Como k1 é o estoque de capital habitacional por família:

kc

=

セ@

-

j.ik1 ouI

K

.

_t

=

kt+

Jlk,

.

N .

I

Definindo i =

.!J_

como o investimento da família representativa no!

N

I

tempo t, pressupomos que ele seja função crescente de p1, em que: p1

=

q1 -1.Note-se que a variável p1 é definida como o q de Tobim, descontada a unidade.

Nesse caso, quando o mercado imobiliário está em equilíbrio, q1

=

1 e p1 =O. Afunção investimento i1

=

i( p1)=

p · p1=

pq1 - p é tal que p > O é um parâmetrodi dil

institucional com - 1

=

p > O -=

q -1 > ou < O a depender de o mercadoestar em equilíbrio, ou não. Assim, quando q1

=

1, i()= O, ou seJa, não háinvestimento.

K .

Como - 1

=

k1 + j.ik1

=

i1 - 8k1, temos:Nt

A equação ( 5) nos diz que a variação no estoque de capital habitacional

por família é função crescente do entorno institucional e da relação q1 e

decrescente da taxa de crescimento da população, da taxa de depreciação e do

capital previamente acumulado. As equações ( 4) e (5) formam um sistema de

equações diferenciais, o qual apresenta estabilidade de ponto de sela dado que o

determinante do Jacobiano é negativo.

qt- r +u t

{

. - (

;:)q

-

ay{ - ktk,

=

p(q,

-1)-

(p

:o)k,

jJj

=

-(u

+8Xr+8)-

p<o

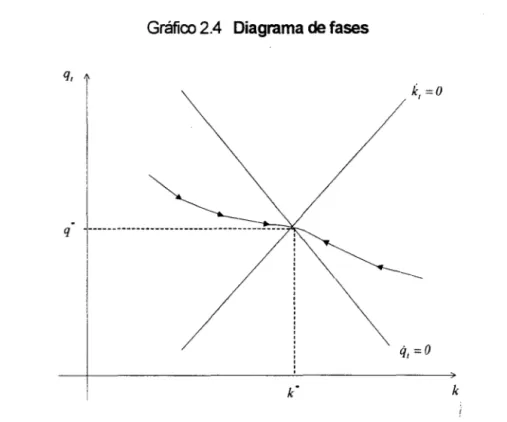

Com base nas equações (4) e (5), podemos calcular as combinações de q1

e k1 que mantém q1 e k1 constantes. As equações ( 6) e (7) fornecem essas

combinações para

q

1=

O e k1=

O, respectivamente.(6)

=-

1 <0dkt q,-0 . -

p(r

+8)(7)

セアオゥL@ vale um breve comentário: quando não há crescimento populacional

.

• re depreciação, os parâmetros que dão inclinção positiva à curva k1

=

O, para quek1 seja definido, necessariamente q1

=

1 e p1=

O.(8)

(9)

As equações (8) e (9) definem o par (

k;,

q;) de equilíbrio estacionário:- ayP(u+8)+p q -

ーKヲSHイKXセKXI@

k.

=

pay p - pf3(r

+ 8) p + f3(r KXセ@ +8)A dinâmica do mercado imobiliário descrita pelas equações (6) a (9) é

Gráfico 2.4 Diagrama de fases

q,

k, =0

q

k

2.3 O efeito de mudanças nas variáveis exógenas do modelo

Tomando por base o modelo desenvolvido na seção anterior, podemos

observar qual o impacto de mudanças em algumas variáveis exógenas do modelo

- taxa de juros, renda permanente, taxa de crescimento da população,

sensibilidade da demanda ao aluguel e sensibilidade do investimento em relação a

q1, a variável institucional - do sistema sobre o capital habitacional por família e

sobre o valor de q1 no estado estacionário. É o que desenvolvemos a seguir.

A estática será calculada a partir da aplicação do teorema da função

Aumento da taxa de juros

A segutr, calculamos o efeito de um incremento na taxa de juros da

economia sobre o mercado imobiliário.

(10) dq.

=

-

[Jq{p

+

8) <o

p

+

f3(r

+

8XJ.1

+

8)

dr

(11) dk.

=

-

p{Jq <o

dr

p+

f3(r

+8

Xf.l

+8)

Com base nas equações (10) e (11), observamos que um aumento da taxa

de juros deprimirá o preço do imóvel, tomando o investimento no setor

imobiliário menos interessante, o que acabará por reduzir o estoque de capital

habitacional por família. O ajuste do mercado imobiliário ao aumento da taxa de

juros, ilustrado no gráfico 2.5, implica o deslocamento para baixo da curva ij1 =O,

Gráfico 2.5 Ajuste ao aumento da taxa de juros (ou ao aumento de

f3)

q, A

i

'

·, ·,Aumento da renda permanente

·,

·,,

' ·,

·,,

' ·, ·,

·,

.,

k, =0

·, ., ·,

·,,

Ao contrário do impacto do aumento da taxa de juros, a expansão da renda

permanente têm um efeito positivo sobre os níveis de q1 e k1 de estado

estacionário. As equações (12) e (13), a seguir, calculam o efeito de um

incremento na renda permanente das famílias sobre o mercado imobiliário.

(12) dq •

= ·

a(u

+ 5) > 0dyP

p+fJCr+JXu+J)

(13) dk·= ap >O

Gráfico 2.6 Ajuste ao aumento da Renda Pennanente

·1

'·

'·

q:

l _______________________

セGNZ@

....

LセMMMセMMMMMMMMM

:

r

,\

:

I ' o

.1'

·,_

:

qo ---··--- ' :

• o ' \. o :

'·

'

;'

I \O

I ᄋセN@

,,

I : ·,.

I o '

I ' ' . '

I

i

(qo =o). (q, =0),k,

Um aumento da renda permanente das famílias, como o ilustrado no

gráfico 2.6, proporcionará um deslocamento para cima da curva

q

1 =O, gerandouma expansão do preço de estado estacionário do imóvel. A intuição econômica

por trás desse resultado é simples: com as famílias mais ricas, a demanda por

imóvel será maior e a pressão da demanda elevará o preço. Um preço maior

induzirá a um investimento maior, atendendo assim ao aumento da demanda. Em

relação ao estoque de capital por família de equilíbrio, podemos intuir que, com

uma renda permanente maior, as famílias escolherão um nível de capital

habitacional também superior.

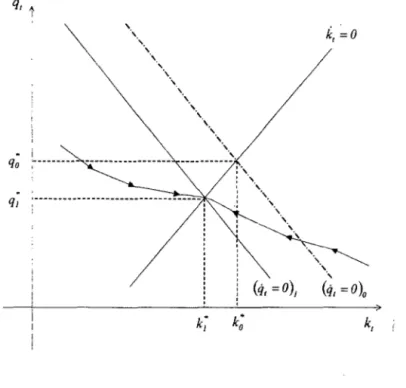

Aumento da taxa de crescimento do número de famílias

Em outra situação, se as famílias passam a crescer a uma taxa superior,

um deslocamento da curva k1

=

O para ctma, como ilustra o gráfico 2. 7. Issosignifica que, para se manter o capital de estado estacionário do equilíbrio

anterior, o preço

q;

deve ser maior, o que acaba reduzindo o capital habitacionalde estado estacionário. Com o número de famílias crescendo a uma taxa maior, o

estoque de capital por família de equilíbrio se reduzirá. Esse é resultado expresso

pelas equações (14) e (15).

Gráfico 2.7 Ajuste ao aumento da taxa de crescimento do n°. de famílias

dq*

(14)

=

df..l

(15) dk*

=

df..l

'} q,

I

セᄋO@

q;

t-:::· ____________

.J ______ _!

.

kuk

t >0

p

+

p(r

+ô'X;.L +ô)p(r

+

ô)kt<0

p

+

fJ(r

+ô'X;.L+ô).

Aumento da sensibilidade da demanda a variações do aluguel

Um aumento do f3, a sensibilidade da demanda em relação ao aluguel,

trará uma diminuição do preço dos imóveis e do estoque de capital habitacional de

equilíbrio. Isso significa que, se, por algum motivo,

fJ

se elevarinstantaneamente, o antigo valor do aluguel não será mais de equilíbrio; o

deslocamento da curva

q

1 =O, aos moldes do que ocorre no gráfico 2.5 anterior,irá provocar uma pressão para a redução de R1, induzindo a diminuição de q *e k*.

Esse efeito, expresso nas equações (16) e (17), reflete, por exemplo, uma mudança

nas preferência das famílias a favor de outros bens e serviços que não a habitação.

(16) dq· =

-{}l+8XayP

-kc} <OdfJ fJp

+

f32{r

+

8"f.p

+

8)

(17)

Mudança institucional

Por fim, vamos analisar o efeito de uma mudança institucional sobre o

mercado habitacional. As equações ( 18) e (19) expressam esse efeito sobre as

variáveis q *e k*.

(18) dq·- 1-qt

(19) dk •

p(r

+

ッxアセ@ -I)dp

=

p+fJ(r+oxP+o)

Um aumento de p, o que constitui uma mudança institucional, pode, ou

não, estimular o investimento habitacional. O aumento do p induz uma mudança

na inclinação da curva k1 =O, o que não altera o equilíbrio, se

q

1 =I ep

1 =O.Contudo, se q1 >I, ou seja, se o preço de mercado for maior que o preço de

reposição de uma unidade habitacional, então, o efeito de um aumento em p

deprecia o preço e eleva o estoque de capital habitacional por família de estado

estacionário. Como exemplos de uma mudança institucional, temos a adoção de

nova lei do inquilinato e a queda da inflação.

2.4 Conclusões

O modelo apresentado neste capítulo desenvolve a dinâmica de ajuste das

abordagens tradicionais que tratam do equilíbrio no mercado habitacional. O

ajustamento dinâmico do investimento habitacional reflete a reação do equilíbrio

de mercado a mudanças em alguma variável exógena do sistema, supondo-se

mercado financeiro perfeito. Sobre esse ajustamento valem algumas

considerações.

Mesmo num modelo deste tipo, um choque de juros tem efeitos adversos:

deprime o nível de capital habitacional por família. Porém, mesmo assim, ainda

o novo custo de financiamento ou de aluguel. Nesse caso, não há, portanto,

qualquer tipo de contingenciamento de oferta, seja de crédito, seja de habitações.

Esse modelo capta, de forma clara, o efeito sobre o estoque de capital

habitacional de mudanças na renda permanente. A demanda, impulsionada por

maior disponibilidade de renda, irá elevar o preço dos serviços habitacionais,

incentivando o investimento.

Também vale notar que a dinâmica de crescimento do número de famílias

é fator determinante do estoque de capital habitacional por família. Em momentos

de elevação da taxa de crescimento, em função de um maior crescimento da

população ou de uma maior taxa de cisão de famílias, o crescimento do preço dos

serviços de habitação irá provocar a retração do estoque de capital (m2 por

família). Esse aspecto é particularmente importante, se pensarmos em economias

em transição populacional ou naquelas em que mudanças institucionais - Lei do

Divórcio - induzam a um ritmo mais acentuado de cisão de famílias.

A influência de outros dois parâmetros sobre o comportamento dos

investimentos - a sensibilidade da demanda a mudanças no valor do aluguel e

aquele que expressa o maior ou menor incentivo ao investimento em imóveis para

arrendamento - foi estudada. Essa análise revelou que, além das variáveis

sócio-econômicas tradicionais (juros, renda permanente e dinâmica de crescimento do

número de famílias), há fatores comportamentais e institucionais que podem

Uma vez estudadas as propriedades do equilíbrio dinâmico do mercado

imobiliário, procederemos à introdução de imperfeições nos mercados, com o

intuito de melhor representar a experiência brasileira após a instituição do Sistema

financeiro segmentado

O presente capítulo visa introduzir novas características ao modelo do

capítulo anterior, com o objetivo de melhor adaptá-lo para a análise da experiência

brasileira. Com esse propósito, desenvolvemos o modelo com um sistema

financeiro segmentadoe calculamos o novo equilíbrio de estado estacionário. Por

fim, procedemos a estática comparativa, descrevendo os efeitos de choques nas

variáveis exógenas, assim como foi desenvolvido no capítulo anterior.

Devemos ressaltar que a tarefa subjacente a este capítulo é, em verdade,

um passo transitório em nossa análise. O fato de o mercado financeiro brasileiro,

instituído pela reforma de 1964, ter sido concebido de forma segmentada é um dos

aspectos que nos obriga a repensar o referencial teórico, introduzindo essa

especificidade institucional.

Além disso, a intermediação financeira no Sistema Financeiro da

Habitação (SFH) possui outras especificidades. Uma delas é a captação de fundos

para o financiamento habitacional, a qual se dá através de instrumentos de

Serviço (FGTS). Outra é a regra de "exigibilidade", segundo a qual, a cada

período, é necessário investir no mínimo 70% do saldo médio do estoque de

depósitos. Essa regra impõe ao sistema o seguinte funcionamento: quando a soma

da captação líquida com o retorno dos financiamentos concedidos no passado é

positiva e o sistema não está sobreinvestido, há oferta de crédito; quando ela é

negativa ou o sistema já investiu a mais no passado, a oferta de crédito é nula.

Assim, as instituições apenas conseguem diminuir o estoque de financiamentos

através da não concessão dos mesmos por períodos prolongados. Por esse motivo,

vamos considerar em nosso modelo apenas o caso da oferta de recursos positiva.

3.1 O mercado habitacional e o mercado de ativos

O mercado habitacional é idêntico ao desenvolvido na seção anterior,

resultando, portanto, no mesmo equilíbrio. As equações (1), (2) e (3) o definem.

(1)

(2)

(3)

O mercado de ativos de nossa economia caracteriza-se pela existência de

dois ativos financeiros, A1 e A2, que pagam rendimentos de, respectivamente, r1 e

O sistema financeiro é segmentado, no sentido em que o financiamento de compra

de imóveis apenas pode ser feito com base na captação de A1. enquanto a captação

de A2 fornece fundos para outros financiamentos da economia.

Seja S,1 o fluxo agregado de aplicação no ativo i, i = (1,2 e 3) no tempo t.

-

s,t

Vamos definir s11 = N como o fluxo do ativo i por família no tempo t.

t

Imaginemos que as famílias, admitindo a renda permanente como dada,

decidam previamente sua trajetória temporal de consumo e poupança, aplicando

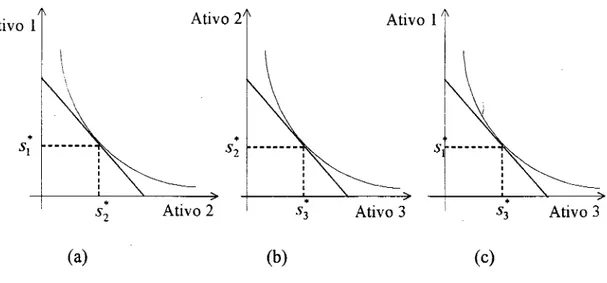

esta última nos três ativos disponíveis em nossa economia. Vamos supor,

adicionalmente, que nossa família representativa tenha preferência pela

3

diversificação de ativos, ou seja, podemos dizer que: コ^セMLウL@

>-

s

1 ;s

2 ;s

3 , sendoi=l

3

"'.tl=l セ@ I .

•=I

A diversificação entre ativos é explicada pela existência de diferenças de

nsco e de liquidez entre eles. O ativo A1 é mais líquido, por ser utilizado na

transferência de renda dentro do período de atividade da família. Já o ativo A2 tem

liquidez menor, pois é empregado na transferência de renda para o período de

aposentadoria do chefe de família. O ativo imobiliário, AJ, apresenta liquidez

intermediária entre os dois primeiros. 3

3 Blanchard (1981) desenvolve um modelo de dois ativos financeiros, em que a diferença entre

A preferência pela diversificação, aqui adotada como uma premissa

operacional e simplificada, garante que sempre haverá alguma demanda pelos três

ativos, embora as rentabilidades sejam diferentes. É o que está ilustrado nos

gráficos a seguir, nos quais as escolhas entre dois ativos, mantida constante a do

terceiro, estão representadas.

Gráfico 3.1 Escolha do Consumidor com Preferência à Diversificação

(a)

Ativo 2

\

s;

セMMMMMMM

:

Ativo 2

I :

(b)

I I

Ativo 1

I

st--- :

IAtivo 3

(c)

A oferta de fundos para o financiamento habitacional é dada por:

Ativo 3

Nela, y é um parâmetro positivo e r2 é determinado nos mercados

moeda (LM)4. O fluxo de ativos que constitui a oferta de crédito responde da

seguinte forma às flutuações das taxas de juros:

Um aumento da taxa de juros do subsistema de captação de recursos para o

financiamento habitacional implicará um aumento da oferta de fundos para o

setor. Porém, um aumento da taxa de juros do outro ativo financeiro levará as

famílias a direcionarem uma parcela menor de seus depósitos ao ativo A1, ao

canalizar seus recursos com maior intensidade para o ativo

A

2 . Ou seja, para umdado valor de r1, um aumento (ou uma diminuição) de r2 significará um

deslocamento para esquerda e para cima (para direita e para baixo, no caso de

diminuição) da curva de oferta de recursos, como ilustra o gráfico 3 .2.

4 Por exemplo, podemos adotar a LM utilizada por Blanchard ( 1981):

r2 = cy-h( m - P J , em que

c e h são positivo, y é o produto real e m e p, os logaritmos neperianos do estoque de moeda e do

Gráfico 3.2 Efeito de mudanças na taxa de juros sobre a oferta de crédito ィ。「ゥエ。」ゥッョセャ@

/ .

·"'·

. ...-·tr

- · - 2 / / I I I I

s·''

II

I

s·

If

I

-!.r

1MMセ^R@ /

/

/ ___ .,...

/

/

s·'

IA demanda de recursos para financiamento habitacional por família é dada

por uma regra de arbitragem, segundo a qual as famílias estão sempre comparando

o aluguel com a prestação mensal do financiamento imobiliário:

(5)

em que:

•

e

é um parâmetro positivo;• 11f a prestação mensal paga por unidade monetária de financiamento

• q1 é o preço do capital habitacional, com o mesmo significado da seção

anterior.

A equação (5) postula que as famílias comparam o aluguel ao valor

monetário da prestação, pois lf/ nos dá o valor da prestação por unidade monetária

financiada, o qual, multiplicado por q1 , traz o valor da prestação por metro

quadrado financiado, nossa unidade de medida de capital habitacional. Um

aumento da relação constitui um encarecimento do aluguel vis-à-vis a

prestação, o que gera, como resposta das famílias, uma maiOr disposição ao

financiamento e menor disposição ao aluguel. Pela equação ( 5), urh aumento no

valor da prestação ocasionará uma diminuição na demanda de financiamentos

habitacionais, ao passo que um aumento de Rr provoca sua expansão, como

ilustram as derivadas a seguir.

、ウセ@ 0 、ウセ@

--< e --<0

dlf/ dR1

No caso em que há arbitragem das famílias entre prestação e aluguel

(mercado de crédito e mercado de arrendamento), a relação

_!l_

torna-se unitáriaqtlf

e ウセ@

=

e

,

sendo este parâmetro o indicador da disposição das famílias a serem. ' . 5

propnetanas .

No modelo do capítulo anterior, as famílias arbitravam as remunerações

dos mercados financeiro e de arrendamento de imóvel. Neste, o aluguel será

comparado com a remuneração do ativo

A2.

Substituindo o valor de q1= (

R1

)

r2 +8

-e, por conseqüência, R1

=

q1(r

2 + 8) -em s1t, vem:em que:

•

•

ds1t

=

O, ou seja, um aumento do preço dos imóveis não tem impacto sobre adq/

demanda de fundos para financiamento habitacionais, pois aumenta também o

aluguel;

ds1t

e o

.

l - d' d . d .-- = -

> , extste uma re açao treta entre a taxa e Juros a economia e adr2 !f!

Gráfico 3.3 Efeito da variação de r2 sobre a demanda de financiamento habitacional

... ___

·-·-·

Supondo que as prestações sejam calculadas pelo método price (prestação

1- (1 +rJ-n

constante), temos que: 1f1

=

,

em que 1f1 é o valor da prestação porri

cada unidade monetária financiada. Neste caso, a fração da prestação no valor do

financiamento reage a seguinte forma a mudanças no prazo e na taxa de juros do

financiamento:

dn um aumento do prazo de

•

financiamento acarreta uma diminuição da prestação; e

•

_., =

d11r(1

+r )-n 1[n(1

+r )-1-1]

.

.

21 > O , ou seJa, um aumento da taxa de JUros gera

dr1 (r1)

um aumento da prestação.

セセ@

Fセ。ャヲャ@

dPor conseqüência: - -

= ----

< O . Isto é, um aumento da taxa ejuros encarece a prestação e reduz a demanda por financiamentos habitacionais.

Substituindo lf/ na função de demanda teremos:

(6)

O equilíbrio no mercado de fundos se dá com a condição de igualdade entre oferta e demanda:

(7)

Se substituirmos (5) e (6) em (7) podemos calcular r1 de equilíbrio:

B( r

2 /+

B5r

2=

I_ (I+rJ-n

r

Resolvendo a equação para イセL@ temos uma equação de segundo grau, na

k '

qual o discriminante da equação deve ser não-negativo para que a mesma tenha

raízes reais:

Essa condição nos diz que ri não pode assumir qualquer valor real.

(8)

Para que exista

r;

E 9i, é necessário quer

-

B( r

2 / -B8r

2 セ@O

,

ou quer? ( r- 2 + 8) ::::;

r

().

Multiplicando ambos os lados por R1 e substituindo por( .<>:)

R

q

1 <_

rR

1 I t . "fi . t l ' . d

q

1r

2 + u=

1 , vem: . s o stgm tca que exts e um va or maxtmo oBr2

preço dos imóveis, acima do qual não existirá r1 real capaz de equilibrar o

mercado de fundos para financiamento habitacional.

Existe uma relação direta entre as taxas de juros dos dois segmentos do

mercado financeiro, demonstrada pela derivada de uma pela outra:

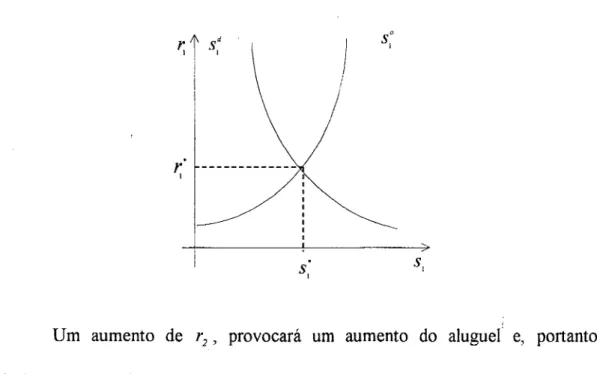

Gráfico 3.4 Equilíbrio no mercado de fundos para financiamento habitacional

セᄋ@

---Um aumento de

r

2 , provocará um aumento do aluguel e, portanto,deslocará para cima e para a direita a curva de demanda por fundos para

financiamento habitacional. De outro lado, um aumento de r2 , retrairá a oferta de

crédito para financiamento habitacional, deslocando-a para ctma e para a

esquerda. Assim, o efeito final sobre s; dependerá da intensidade do

deslocamento de cada curva.

-ds* 1 = yr1 • (dr dr

---:f--

-

2J

> ou < O, conformeMセ@

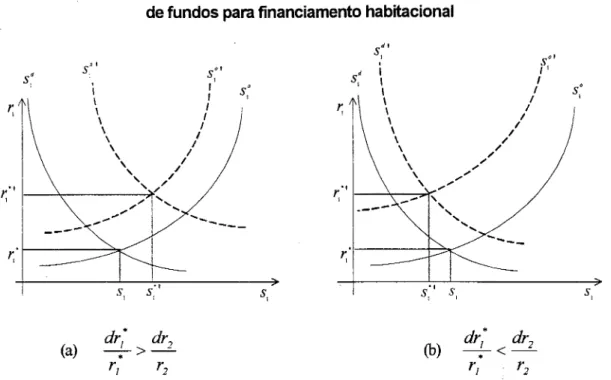

dr > ou < -dr 2 .Gráfico 3.5 Efeito do aumento de r2 no equilíbrio do mercado

de fundos para financiamento habitacional

s,· s."' s"l I

I I

セ@ I I

\ I

1

1 I

\ I

\ I

\ I

\ I

\ I

',

/ /セᄋi@

1----',---:jlt'(.._

I

. .... .... ."' : ...

---- .,-

i

r,

I

s,

(a) -.->-dr; dr2

r] r2

...._

---s" Is,

ウセセ@

I sol

Sd I 11

I I f

I I

I I

I I

\ I

\

/

\ /

セエ@

I

\ /

\ /

\

...

',

...r,· 1

1---'.,---:-:>"r.

--

-

---r,'

(b) -.-<-dr1* dr2

r] r2

s,"

A condição algébrica exposta acima nos diz que, dado uma variação na

remuneração do ativo A2, se, em resposta, a demanda pelo ativo A1 variar .mais

que proporcionalmente, então a variação no valor de

s;

será positiva. Casocontrário, o valor de

s;

cairá quandor

2 aumentar.3.2 A dinâmica do modelo

Além dos investimentos nos ativos financeiros, as famílias e empresas irão

investir no ativo A3, isto é, irão direcionar sua poupança para a aquisição de

imóveis de arrendamento6 sempre que a rentabilidade do setor estiver acima da

rentabilidade do ativo A2. Em outras palavras, o investimento habitacional para

6 Note-se que, do ponto de vista de nosso modelo, não há distinção entre arrendar o imóvel para si

arrendamento das famílias será uma função s31

=

p · p1=

p(q1-1)

,

comodefinido no capítulo anterior.

Isto significa assumir que as famílias arbitram as remunerações dos ativos

A 2 e AJ, · tsto é,

qt

+Rt -liq,=

r2 , ou ainda,q,

=

( r2 + 8 H |セ@ r +R,. Substituindo emqt

(3), vem:

(10)

O montante de poupança direcionada ao segmento do mercado financeiro

S

11 vai determinar o montante de investimentos no setor habitacional comcontrapartida em empréstimos bancários. Além disso, há mais uma parcela de

investimentos no setor habitacional que não passa pela intermediação financeira:

s3t' a parcela da poupança das famílias e empresas investida em habitação.

Assim, o investimento líquido de depreciação é definido por:K,

=

Su +S31 -8K1 .Dividindo ambos os lados por N,, vem:

K

1=

s u+

s31 - 8k1. Por definição, temos

Nl

que

K

1=

k,

+ JÚ'1, donde conclui-se que

K

1

=

k

1 + JÚ'1

=

su + s 31 - 8k1 , ou ainda,Nt Nl

k

1=

s u + s 31 -(u

+ 8)k

1 • Substituindo pelos valores das parcelas do investimento(11)

As equações (1 O) e (11 ), da poupança e do investimento, formam o

seguinte sistema dinâmico:

J=

IJI

=

-{u

+

8

)(r

+

8)- P

<o

fJ

Como o determinante do Jacobiano é negativo, o sistema apresenta

equilíbrio com estabilidade de ponto de sela. A seguir, apresentamos as equações

(12) e (13), as quais calculam as combinações de preço do ativo imobiliário e

capital habitacional por família que mantém o sistema constante, e as equações

(14) e (15), que definem o par (

k;,

q;) de equilíbrio estacionário:(12)

(14)

(15)

* -

(,u

+

b}zy p - s;t

+

pq

-

p

+

f3(r

2+

5

'X,p

+

5)

k*

=

payP+

p(r2

+5Xs;-

P)p+f3(r

2+5'XP+5)

A estática comparativa do modelo, semelhante ao do capítulo anterior, é

obtida a partir de:

I

q'!

I

I

3.3 O efeito de mudanças nas variáveis exógenas do modelo

Da mesma forma que fizemos no capítulo anterior, descreveremos qual o

impacto de mudanças em algumas variáveis exógenas do modelo do sistema sobre

o capital habitacional por família e sobre o valor de q1 no estado estacionário. É

o que desenvolvemos a seguir.

Aumento da taxa de juros de mercado

Tomando as derivadas do preço e do capital de estado estacionário em

relação à taxa de juros de mercado, temos:

ds. d. dk.

Neste caso, temos que, se - 1 < -f3q

1

(p

+

8), então __!]__>O e -<O.dr2 dr2 dr2

Mas, se

possibilidades em maior detalhe.

dq· <0 e -<0. dk* E, se

dr2 dr2

dk*

e -> O . Vejamos cada uma dessas dr2

Quando ds; < -f3q 1

(p

+

8),

um aumento da taxa de juros da economiadr2

provocará retração das curvas

q

1=

O ek

1 =O - deslocamento para a esquerda. Aà mudança na taxa de juros do outro ativo é bastante elevada. Assim, um pequeno

aumento da taxa de juros da economia será suficiente para provocar uma grande

diminuição dos depósitos em AI, diminuindo sensivelmente o volume de

financiamentos habitacionais, o que explica a redução de k1 • (gráfico 3. 7)

No segundo caso, quando ( q, ) >

ds;

> -f3q,{;t

+

O), os depósitos emfJ

r2 +8 dr2AI serão menos sensíveis a variações na taxa de juros da economia do que eram

' no caso anterior. O resultado do aumento da taxa de juros será, assim, intuitivo:

aumenta o preço dos imóveis e diminui o estoque de capital por família, o mesmo

I

resultado do capítulo anterior. (gráfico 3. 8)

ds.

Gráfico 3.7 Ajuste a um aumento da taxa de juros se - 1 < -f3q

JJ.L

+

8)

dr2

(q\':' Ü)o

' ·, ·,

·,

·,,

Gráfico 3.8 Ajuste a um aumento da taxa de juros se

ds*

fX!t >-1>-fJq{JL+ô)

q,

P(r2

+

8) dr2 1fJé -o

セセM

k,

Por fim, se

ds;

>(pq,

)'os depósitos de poupança no ativo A1 serãodr2 f3 r2 +8

pouco sensíveis a variações na taxa de juros do outro ativo. Assim, uma grande

variação da taxa de juro da economia trará pouca diminuição dos depósitos nesse

ativo, o que permitirá o investimento habitacional se mantenha num patamar mais

próximo daquele de antes do choque de juros. O choque de juros também

deprimirá o valor dos aluguéis e dos imóveis. Essa situação pode ser observada

também no gráfico 3. 7, considerando as linhas cheias como situação inicial e as

pontilhadas como situação final.

Mudanças nas demais variáveis

O equilíbrio do mercado habitacional reage, aos moldes do que foi

do número de famílias, sensibilidade a variações de aluguel e ao parâmetro

institucional que determina a oferta de imóveis para arrendamento. Em verdade,

os efeitos são semelhantes, mudando, quando muito, a forma funcional das

derivadas. E não haveria de ser diferente: a única mudança no sistema diz respeito

à segmentação do mercado financeiro. Por essa razão, apresentamos a seguir o

conjunto de derivadas que indicam as variações do par de equilíbrio de

estacionário (

k;,

q;

).

dq •

=

a(u

+o)

> 0p

+

f3(r

2+

o )(u

+

o)

e dk•

=

ap > 0dyP

p+f3(r

2+o)(u+o)

;

dq * 1 - q dk * fJ(q

-IXr

+

o)

- - = 1 >ou<O e--= 1 2 >ou<O

dp

p

+

f3(r

2+

oX11 +o)

dp

p

+

f3(r

2+

oX11 +o)

3.4 Conclusões

O modelo apresentado neste capítulo, que considera um mercado

financeiro segmentado, reproduz a maior parte dos resultados do modelo com