FUNDAÇÃO GETÚLIO VARGAS (FGV-RJ)

ESCOLA BRASILEIRA DE ECONOMIA E FINANÇAS (EPGE)

MESTRADO PROFISSIONAL EM

ECONOMIA EMPRESARIAL E FINANÇAS (MEEF)

Daniella Maia Gomes

Avaliação das Opções Reais de Conversão e Abandono para Uma

Mineradora de Minério de Ferro Sob Cenário de Stress

Rio de Janeiro

DANIELLA MAIA GOMES

AVALIAÇÃO DAS OPÇÕES REAIS DE CONVERSÃO E ABANDONO

PARA UMA MINERADORA DE MINÉRIO DE FERRO SOB CENÁRIO

DE STRESS

Dissertação apresentada à

Banca Examinadora da Escola

de Pós-Graduação em

Economia da Fundação

Getúlio Vargas como requisito

parcial para a obtenção do

grau de Mestre em Finanças e

Economia Empresarial

Área de Concentração: Finanças

Orientador: Edson Daniel Lopes Gonçalves

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/ FGV

Gomes, Daniella Maia

Avaliação das opções reais de conversão e abandono para uma mineradora de minério de ferro sob cenário de stress / Daniella Maia Gomes. – 2015.

59 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Edson Daniel Lopes Gonçalves. I nclui bibliografia.

1. Opções reais (Finanças). 2. Desenvolviment o organizacional. 3. Minérios de ferro. I . Gonçalves, Edson Daniel Lopes. I I . Fundação Getulio Vargas. Escola de Pós- Graduação em Economia. I I I . Tít ulo.

RESUMO

O mercado de minério de ferro tem passado por um período de stress

nos últimos meses. O arrefecimento dos investimentos chineses em

infraestrutura resultou em perspectivas negativas para a demanda dessa

commodity. Paralelamente, a entrada em operação de novos projetos

com volume de produção relevante aumentou a oferta desse produto no

mercado. Essa conjuntura de fatores resultou na queda do preço do

minério de ferro no mercado mundial e em um cenário de retornos

reduzidos para as mineradoras. Nesse contexto, o objetivo do presente

estudo é avaliar a flexibilidade gerencial, disponível aos administradores

de mineradoras operacionais, de suspender ou fechar o

empreendimento dependendo do preço do minério de ferro. Essas

decisões serão estudadas através da Teoria das Opções Reais, onde a

opção de conversão será aplicada na situação de suspensão e

reabertura da mina e a opção de abandono será aplicada na situação do

seu fechamento. O processo estocástico a ser seguido pelo preço do

minério de ferro será o Movimento Geométrico Browniano,

implementado através de um Modelo Binomial conforme proposto por

Cox, Ross e Rubinstein (1979). O resultado do trabalho comprova o

valor das opções reais estudadas e indica que essas opções reais têm

maior valor em cenários de stress, quando o preço do minério de ferro

está desvalorizado.

ABSTRACT

The iron ore market has gone through a period of stress in recent

months. The slowdown of Chinese investments in infrastructure resulted

in a negative outlook for the demand of this commodity. At the same

time, the beginning of operations of new projects with significant

production output increased the supply of this product. This scenario

resulted in the decline of the iron ore prices in the global market and

diminished returns to the mining industry. In this context, the purpose of

this study is to evaluate the managerial flexibility available to managers

of operating mining companies to suspend or close the operations

depending on the iron ore prices. These decisions will be studied through

the Theory of Real Options, where the switching option will be applied in

the suspension and reopening situations for the mine and the

abandonment option will be applied on the closing situation. The

stochastic process to be followed by the iron ore prices will be the

Geometric Brownian Motion, implemented through a Binomial Model as

proposed by Cox, Ross and Rubinstein (1979). The result of the work

proves the value of real options studied and indicates that these real

options are more valuable in stress scenarios, when the iron ore price is

undervalued.

LISTA DE TABELAS

Tabela 1: Consumo de Minério de Ferro (milhões de toneladas) 15

Tabela 2: Reservas de Minério de Ferro (milhões de toneladas) e Teores Médios de Ferro (%) 16

Tabela 3: Produção de Minério de Ferro (milhões de toneladas) 17

Tabela 4: Principais Exportadores Líquidos de Minério de Ferro (milhões de toneladas) 18 Tabela 5: Redução da Capacidade de Produção de Minério de Ferro (milhões de toneladas por ano) desde

2014 19

Tabela 6: Contabilização do Fluxo de Caixa Livre para a Empresa 20

Tabela 7: Relação entre uma Opção e uma Oportunidade de Investimento 24

Tabela 8: Cálculo do Preço FOB Mina do Minério de Ferro 34

Tabela 9: Dados Estatísticos da Série de Minério de Ferro 35

Tabela 10: Resultado do Teste ADF para a Série de Minério de Ferro 35

Tabela 11: Cálculo do Preço FOB Mina para o Minério de Ferro 37

Tabela 12: Estimativa de Custos Fixos no Perfil de Custo Total da Vale 38

Tabela 13: Estimativa de Custo de Fechamento de uma Mina de Minério de Ferro 40

Tabela 14: Taxa de Câmbio na Venda de R$ por US$1,00 42

Tabela 15: Demonstrativo de Resultados e Fluxo de Caixa Livre para a Mina Modelo 44

Tabela 16: Sensibilidade do VPL da mineradora ao preço do minério de ferro 45

Tabela 17: Sensibilidade do VPL da mineradora aos custos variáveis 45

Tabela 18: Sensibilidade do VPL da mineradora aos custos fixos 45

Tabela 19: Sensibilidade do VPL da mineradora à taxa de desconto 45

Tabela 20: Parâmetros para a Construção da Árvore Binomial 46

Tabela 21: Árvore Binomial de Preço CFR China (62%Fe, US$/dmt) 47

Tabela 22: Árvore Binomial do Preço FOB Mina (US$/wmt) 47

Tabela 23: Árvore Binomial do Fluxo de Caixa Livre (US$ M) 47

Tabela 24: Árvore Binomial do Valor Presente (US$ M) 48

Tabela 25: Árvore Binomial Considerando a Opção de Conversão (US$ M) 49

Tabela 26: Árvore Binomial Considerando a Opção de Fechamento (US$ M) 50

Tabela 27: Árvore Binomial da Avaliação por Opções Reais (US$ M) 51

Tabela 28: Caminho das Decisões Ótimas 51

Tabela 29: Sensibilidade do valor das opções reais da mineradora ao preço do minério de ferro 51 Tabela 30: Sensibilidade do valor das opções reais da mineradora a volatilidade dos retornos do preço do

minério de ferro 52

LISTA DE FIGURAS

Figura 1: Preço do Minério de Ferro - China Import Iron Ore Fines 62% Fe Spot (CFR Tianjin port) (US$/dmt) 18

Figura 2: Exemplo de árvore binomial de dois períodos 25

SUMÁRIO

1. Introdução 12

1.1. Contextualização do problema 12

1.2. Estrutura da dissertação 13

2. O Mercado de Minério de Ferro no Brasil e no Mundo 14

2.1. Demanda 14

2.2. Oferta 15

2.3. Comercio Internacional e Preço do Minério de Ferro 17

3. Referencial Teórico 20

3.1. Metodologia do Fluxo de Caixa Descontado 20

3.2. Teoria das Opções Reais 22

3.3. A aplicação da Teoria das Opções Reais na Avaliação de Projetos de Mineração 27 3.4. As opções reais de conversão e abandono 28 3.5. Processos Estocásticos para a série de preços do Minério de Ferro 29

4. Opções Reais – Aplicação da Metodologia 32

4.1. O Problema 32

4.2. O Ativo-Objeto 33

4.3. Premissas do Modelo 33

4.3.1. Volume de produção, reserva mineral e teor de ferro do produto 34

4.3.2. Preço 34

4.3.3. Impostos 37

4.3.4. Custos e Despesas Operacionais 38

4.3.5. Custo de abandono 39

4.3.8. Custo de Capital 41

4.3.9. Variação do Capital de Giro 42

4.3.10. Premissas Macroeconômicas 42

4.4. Avaliação pelo Fluxo de Caixa Descontado 42 4.5. Avaliação pela Teoria das Opções Reais 46

5. Conclusão 53

Referências Bibliográficas 55

12

1. Introdução

1.1. Contextualização do problema

O objetivo principal desse trabalho é a avaliação de uma mina de minério de ferro sob a ótica da flexibilidade gerencial disponível e relevante em um contexto de mercado sob stress. Com esse intuito, foi utilizada a abordagem da Teoria das Opções Reais, fundamentada na teoria das opções financeiras para a valoração de ativos reais ou não-financeiros. Sua principal vantagem é a adaptabilidade a cenários envolvendo incertezas, que são modeladas como processos estocásticos. No caso da mineradora modelo desta dissertação, a variável estocástica considerada é o preço de venda do seu único produto, o minério de ferro.

O fluxo de caixa descontado (FCD) é a técnica de avaliação de investimentos mais difundida e empregada na atualidade. Sua aplicação consiste na estimação de fluxos de caixa por um determinado período de tempo de análise, baseados em um determinado cenário esperado, e no desconto desses fluxos a uma taxa relacionada ao risco do investimento para calcular o seu valor presente.

Apesar da sua ampla utilização, causada em parte pela simplicidade de sua aplicação e interpretação, a técnica do FCD considera a existência de um único cenário em seus cálculos, como se houvesse uma única estratégia a ser seguida pelos gestores do investimento, independente das incertezas do contexto onde o mesmo está inserido. Em mercados estáveis, onde os analistas têm uma probabilidade maior de acertar suas previsões e as estratégias estabelecidas na etapa de planejamento podem ser implementadas como originalmente concebidas, essa técnica suporta adequadamente a tomada de decisões dos investidores.

São em ambientes mais voláteis que surge a necessidade da Análise por Opções Reais, que permite a avaliação de investimentos incorporando as incertezas inerentes em algumas de suas premissas. Esta técnica considera que o investidor tem a opção, mas não a obrigação, de redirecionar o projeto de investimento por um determinado custo. Esse redirecionamento a critério do investidor pode ser executado caso as condições futuras de mercado se mostrem diferentes das originalmente consideradas.

13

ser analisada é o fechamento permanente da mina e renúncia da sua concessão para operação, situação semelhante a uma opção real de abandono.

Inicialmente, a ideia desse trabalho era avaliar o impacto do atraso do licenciamento ambiental na viabilidade dos projetos de mineração no Brasil. Essa opção foi preterida por algumas razões, entre elas a dificuldade em encontrar uma base de dados confiável relacionando o tempo de licenciamento com a complexidade do projeto. Além disso, a discrepância aparente entre os prazos de licenciamento ambiental já obtidos parecia ser bastante elevada mesmo para projetos com características semelhantes, indicando a existência de fatores externos ao processo e possivelmente de difícil mensuração. O impacto dos atrasos de licenciamento no valor presente líquido do projeto também depende da estratégia de captação de recursos para o mesmo, que pode ocorrer no início ou no fim do processo de obtenção das licenças. Por fim, a piora do cenário mundial para as commodities minerais de exportação do Brasil, em especial o minério de ferro, surgiu como um fator mais relevante a ser considerado para a abertura de projetos (e permanência de minas em operação) do que os atrasos ocorridos no processo de licenciamento ambiental de novos empreendimentos.

1.2. Estrutura da dissertação

No capítulo 1 é apresentada a contextualização do problema, os objetivos da dissertação e a estrutura do restante do trabalho.

No capítulo 2 é apresentado um panorama do mercado de minério de ferro no Brasil e no mundo. O capítulo traz um resumo sobre a oferta e demanda do produto, a sua comercialização no mercado internacional e o comportamento recente do preço dessa commodity.

No capítulo 3 é apresentada o referencial teórico dos principais conceitos, técnicas e ferramentas a serem utilizadas na dissertação, assim como uma breve revisão da literatura, com destaque para os artigos mais relevantes com referência ao escopo deste trabalho.

No capítulo 4 é apresentada a aplicação dos conceitos apresentados ao modelo, iniciando pelo detalhamento das principais premissas utilizadas até a criação do modelo financeiro. Também são apresentados os resultados do trabalho, ou seja, o cálculo dos valores das opções reais estudadas.

14

2. O Mercado de Minério de Ferro no Brasil e no Mundo

Após os últimos anos de expressivo crescimento da oferta e demanda por minério de ferro, impulsionados principalmente pelo desenvolvimento chinês, em 2014 e 2015 esse mercado tem apresentado uma dinâmica diferente, sinalizada pela forte desvalorização do preço dessa commodity. Analisar o impacto das decisões gerenciais disponíveis nesse cenário adverso no valor de uma mineradora é o objetivo principal deste trabalho. Nesse capítulo, será apresentado o desempenho recente da demanda, oferta e comércio no mercado global de minério de ferro e a relação desses fatores com a queda de seus preços, caracterizando o contexto denominado aqui por Cenário de Stress.

2.1. Demanda

O mercado mundial de minério de ferro é atrelado à produção de aço e suas ligas, uma vez que aproximadamente 99% da sua produção é direcionada à indústria siderúrgica, segundo o Departamento Nacional de Produção Mineral (DNPM - 2007). Na última década, a China foi responsável por grande parte do crescimento da demanda por minério de ferro no mundo, tendo despontado como o principal consumidor dessa matéria prima. Segundo BNDES (2014), em 2013 o país foi responsável por 56,0% do consumo mundial dessa commodity. Esse destaque é fruto dos investimentos significativos que o país realizou em urbanização e infraestrutura no seu território, elevando a demanda por produtos siderúrgicos e consequentemente do seu principal insumo.

15

Tabela 1: Consumo de Minério de Ferro (milhões de toneladas)

Fonte: BNDES, Wood Mackenzie

O relatório de mercado da Wood Mackenzie (2015) afirma que a partir de 2014 a demanda por minério de ferro na China começou a indicar arrefecimento. A produção e o consumo de aço registraram o menor crescimento desde o início da década de 80. O crescimento anual da produção chinesa foi superado pelo conjunto de todos os outros países produtores pela primeira vez desde 2011 e a demanda siderúrgica contraiu 3,4% no ano.

Tais números corroboraram o temor dos analistas e participantes desse mercado de que o ciclo de forte crescimento da economia chinesa tenha chegado ao fim, ou que o país estaria mudando o foco desse crescimento do setor de infraestrutura para o de serviços, que é menos intensivo na demanda por aço. O pessimismo com a demanda siderúrgica no principal país produtor e consumidor mundial se estendeu para o setor de minério de ferro, reduzindo as expectativas do mercado para a demanda da commodity e afetando o seu preço.

2.2. Oferta

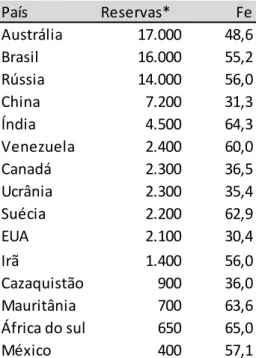

O estudo do BNDES (2014) indica que a distribuição geológica do minério de ferro no mundo ocorre principalmente em 5 países – Austrália, Brasil, Rússia, China e Índia – que detinham em conjunto, em 2012, uma reserva de 58,7 bilhões de toneladas de minério de ferro, correspondente a 73,3% do total mundial. Por essa vocação geográfica, tais países são também os mais expressivos na produção dessa commodity. Em 2013, 81% da produção mundial de 1.9 bilhões de toneladas de minerário de ferro se originou nesses 5 países.

País/região 2007 2008 2009 2010 2011 2012 2013 % Acum. 07-13

China 701 717 865 906 965 993 1.038 48,1%

CEI 143 133 116 123 123 122 136 -5,0%

Europa-27 166 154 103 135 134 130 127 -23,7%

Índia 84 88 91 95 95 91 102 21,4%

Japão 132 131 101 125 123 124 121 -9,0%

Coréia do Sul 44 46 41 52 63 62 68 55,8%

Brasil 53 51 37 45 48 39 51 -2,3%

América do Norte 82 79 48 66 71 75 77 -6,2%

Outros 119 115 104 118 126 124 134 12,9%

Mundo 1.524 1.515 1.506 1.665 1.749 1.758 1.854 21,7%

16

Tabela 2: Reservas de Minério de Ferro (milhões de toneladas) e Teores Médios de Ferro (%)

Fonte: BNDES; * Ajustado pelo teor de Fe contido na reserva

A Austrália e o Brasil têm uma participação expressiva na oferta mundial de minério de ferro, representando 48,8% da produção global em 2013. A Austrália foi o país que melhor aproveitou o crescimento da demanda chinesa por minério de ferro nos últimos anos, tendo ampliado sua produção em 98,7% entre 2007 e 2013, para 593 milhões de tonelada. Na direção oposta, a extração na China caiu do primeiro para o terceiro lugar no mesmo período em razão da exaustão de suas minas, que hoje operam com teores de minério de ferro muito abaixo dos níveis internacionais e produzem 288 milhões de toneladas.

O Brasil produziu 336 milhões de toneladas em 2013, evoluindo 15,0% se comparado com 2007. O desempenho mais fraco em relação ao seu maior competidor, a Austrália, ocorreu principalmente pela falta de investimentos em infraestrutura. Enquanto na Austrália parte significativa da alocação do capital foi direcionado para a expansão e manutenção da logística existente, no período de 2007 a 2013 o Brasil recebeu poucos investimentos que facilitassem o escoamento de matérias primas. Além disso, as incertezas relacionadas a obtenção do licenciamento ambiental de novos projetos no Brasil causaram atrasos no cronograma de entrada de projetos e afugentaram o capital para o financiamento dos mesmos.

País Reservas* Fe

Austrália 17.000 48,6

Brasil 16.000 55,2

Rússia 14.000 56,0

China 7.200 31,3

Índia 4.500 64,3

Venezuela 2.400 60,0

Canadá 2.300 36,5

Ucrânia 2.300 35,4

Suécia 2.200 62,9

EUA 2.100 30,4

Irã 1.400 56,0

Cazaquistão 900 36,0

Mauritânia 700 63,6

África do sul 650 65,0

17

Tabela 3: Produção de Minério de Ferro (milhões de toneladas)

Fonte: BNDES

Em 2014, houve um incremento significativo no volume minerado pelos principais exportadores de minério, Austrália e Brasil, segundo a Wood Mackenzie (2015). A maturação de projetos em ambos os países foi responsável pela adição de 162 milhões de toneladas, cerca de 12% do volume de exportações do ano anterior. Individualmente, a mineradora australiana Fortescue foi a maior responsável por essa adição de capacidade, com o incremento de aproximadamente 55 Mtpa (milhões de toneladas por ano). Essa nova disponibilidade de produto no mercado, o cronograma de novos projetos relevantes a entrarem em operação em 2015 e o pessimismo com a demanda chinesa para a commodity são alguns dos responsáveis pela forte queda do preço do minério de ferro nos últimos meses.

2.3. Comercio Internacional e Preço do Minério de Ferro

O comercio internacional de minério de ferro foi favorecido com o crescimento chinês da última década. De 2007 a 2013, as importações chinesas avançaram 117,9% para 658 milhões de toneladas, equivalentes a 35,5% do consumo mundial. Além do aumento no consumo de aço no país, a exaustão de algumas minas de minério de ferro e a queda do teor de ferro do minério extraído foram fatores decisivos para o aumento da dependência da China por outros países produtores da commodity. Do lado das exportações, a Austrália foi o país que mais se aproveitou do aumento da importação chinesa. Suas exportações de minério de ferro cresceram 123,3% entre 2007 e 2013, enquanto que o Brasil, segundo maior produtor do mundo, apresentou crescimento de apenas 37,3% no mesmo período. Além de se beneficiar da proximidade com a China, a Austrália possui um ambiente de negócios mais favorável ao desenvolvimento de projetos de mineração.

País/região 2007 2008 2009 2010 2011 2012 2013 % Acum. 07-13

Austrália 299 346 403 442 486 528 593 98,7%

Brasil 292 305 268 313 338 322 336 15,0%

China 340 293 276 320 319 292 288 -15,2%

CEI 173 176 166 179 186 188 203 17,4%

Índia 172 187 203 197 172 124 122 -29,0%

América do Norte 111 108 85 103 110 115 112 1,0%

África 55 54 65 70 76 80 96 73,7%

Oriente Médio 21 22 26 38 45 51 59 179,2%

Outros 76 73 65 78 87 86 95 24,2%

18

Tabela 4: Principais Exportadores Líquidos de Minério de Ferro (milhões de toneladas)

Fonte: BNDES

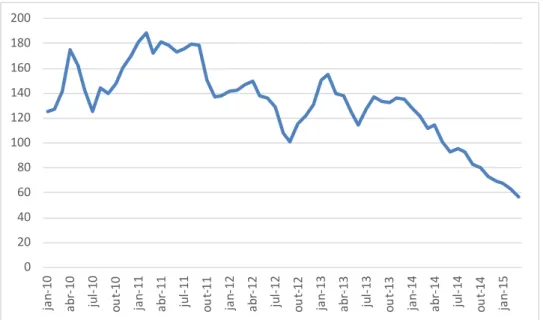

As expectativas pessimistas do mercado sobre o balanço entre oferta e demanda de minério de ferro contribuíram para a desvalorização significativa do valor da commodity. O índice de preço divulgado pela consultoria The Steel Index (TSI), China Import Iron Ore Fines 62% Fe Spot (CFR Tianjin port), foi de US$ 56,94/dmt (tonelada métrica seca – dry metric ton) em média para o mês de março de 2015, representando uma queda de 49,0% nos últimos 12 meses e 52,6% se for considerada a média dos preços nos últimos 3 anos (2012, 2013 e 2014).

Figura 1: Preço do Minério de Ferro - China Import Iron Ore Fines 62% Fe Spot (CFR Tianjin port) (US$/dmt)

Fonte: TSI

País/região 2007 2008 2009 2010 2011 2012 2013 % Acum. 07-13

Austrália 208 242 288 320 357 391 465 123,3%

Brasil 199 213 224 245 261 265 274 37,3%

CEI 21 24 28 29 36 39 39 89,4%

Índia 75 85 100 90 67 32 24 -67,4%

África do Sul 13 15 20 21 23 23 32 146,5%

África - Outros 7 9 9 10 12 18 24 219,6%

Canadá 10 8 12 11 17 16 18 82,8%

Taiwan -11 -11 -9 -10 -13 -12 -13 16,0%

Coréia do Sul -34 -35 -32 -39 -48 -44 -50 47,3%

Europa-27 -80 -76 -52 -65 -66 -65 -59 -25,6%

Japão -88 -88 -73 -88 -85 -86 -84 -5,3%

China -302 -358 -514 -510 -555 -611 -658 117,9%

19

O mercado dessa commodity já mostra sinais das consequências da queda expressiva no seu preço. Com as margens de lucro comprimidas, alguns produtores de maior custo paralisaram ou reduziram suas ofertas. Essa situação pode ser vista principalmente na China, onde a grande presença de minas de pequena escala e com reservas com baixo teor de ferro resultam em altos custos operacionais. Estimativas do Morgan Stanley (2015) indicam que, em 2014, 161 milhões de toneladas de capacidade saíram do mercado devido ao preço de venda da commodity, volume equivalente a 8,7% do consumo no mundo. O cronograma de desenvolvimento de projetos também sofreu significativas mudanças, dado que o preço atual do minério de ferro está abaixo do valor mínimo necessário para a viabilidade econômica de alguns empreendimentos. Apesar da redução na capacidade de produção atual e da postergação da entrada de nova capacidade, os relatórios de mercado consultados não indicam uma recuperação relevante dos preços pelos próximos 2 anos.

Tabela 5: Redução da Capacidade de Produção de Minério de Ferro (milhões de toneladas por ano) desde 2014

Fonte: Morgan Stanley

País Companhia Produção

China Vários 52,0

Outros - 39,0

Serra Leoa African Minerals 20,0

Brasil MMX 6,0

Canadá Cliffs 6,0

Serra Leoa London Mining 5,0

Austrália Mt Gibson 4,0

Índia Vários 4,0

Austrália CITIC 4,0

Austrália Arrium 3,6

Suécia Northland Resources 2,0 Austrália W Desert Resources 2,0 Chile JSW / Minera Santa Fe 2,0 Austrália Kimberley Metals 1,7 Canadá Labrador Iron Mines 1,7

Austrália IMX Resources 1,6

Canadá Cliffs 1,5

Austrália Noble Resources 1,5

Suécia Dannemora 1,2

Rússia IRC 1,0

Austrália Pluton Resources 0,8

Guinea Bellzone 0,5

Austrália Iron Valley 0,2

Austrália Shree Minerals 0,1

20

3. Referencial Teórico

3.1. Metodologia do Fluxo de Caixa Descontado

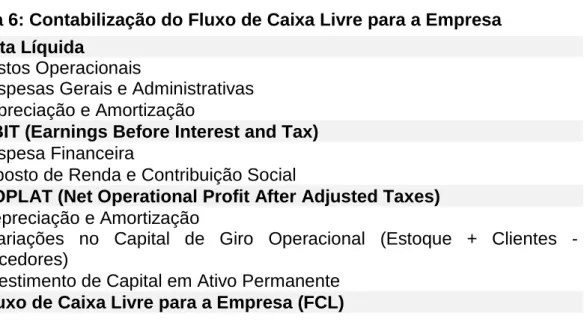

Atualmente, a metodologia de avaliação econômica de empresas e projetos mais difundida no meio acadêmico e corporativo é a do Fluxo de Caixa Descontado (FCD). Segundo Luehrman (1997), a maioria das companhias avalia seus ativos e as possibilidades de investimentos através do FCD. Nessa abordagem, o valor da empresa é calculado através da geração de caixa livre que será criada ao longo de sua vida útil.

Copeland, Koller e Murrin (2000) definem que o fluxo de caixa livre anual é calculado a partir de projeções dos itens operacionais que o compõem, tais como receita, custo, despesa, impostos, investimentos e capital de giro. Sua estrutura segue conforme abaixo:

Tabela 6: Contabilização do Fluxo de Caixa Livre para a Empresa Receita Líquida

(-) Custos Operacionais

(-) Despesas Gerais e Administrativas (-) Depreciação e Amortização

(=) EBIT (Earnings Before Interest and Tax) (-) Despesa Financeira

(-) Imposto de Renda e Contribuição Social

(=) NOPLAT (Net Operational Profit After Adjusted Taxes) (+) Depreciação e Amortização

(-) Variações no Capital de Giro Operacional (Estoque + Clientes - Fornecedores)

(-) Investimento de Capital em Ativo Permanente (=) Fluxo de Caixa Livre para a Empresa (FCL)

Fonte: Copeland, Koller e Murrin

As previsões anuais para os fluxos de caixa livre são descontadas a valor presente pelo custo de capital médio ponderado (WACC – “Weighted Average Cost of Capital”) da empresa. A equação abaixo descreve o cálculo do valor presente de uma série de fluxos de caixa livres ao longo do tempo:

𝑉𝑉𝑉

=

�

𝐹𝐹𝑉

𝑖(1 +

WACC)

𝑖− 𝐼

𝑛

𝑖=1

Onde:

21

WACC = taxa de desconto da firma ajustada ao risco; I = investimento inicial no tempo t = 0;

i = 1, 2, 3, ... , n (período);

Os mesmos autores afirmam que o custo médio ponderado do capital é a média ponderada dos custos de capital, próprio e de terceiros, após o desconto dos impostos que incidem sobre o mesmo, e pode ser resumido pela fórmula:

𝑊𝑊𝐹𝐹

=

𝑘

𝑒𝐾

𝑝(

𝐾

𝑝+

𝐾

𝑡)

+

𝑘

𝑑𝐾

𝑡(

𝐾

𝑝+

𝐾

𝑡)

(1

− 𝑖𝑖

)

Onde:

ke = custo do capital próprio, calculado através do modelo CAPM; kd = custo de capital de terceiros;

Kp = capital próprio; Kt = capital de terceiros; ir = imposto de renda;

O modelo CAPM (Capital Asset Price Model), desenvolvido por Sharpe (1964), é usado para calcular o custo de capital próprio com a seguinte equação:

k

e= R

f+

β

(R

m– R

f) + R

pOnde:

Rf = taxa livre de risco;

β = risco sistêmico do ativo que corresponda ao risco do capital próprio;

Rm = retorno esperado da carteira de mercado;

Rp = risco país relacionado ao local onde estão localizados os investimentos;

22

3.2. Teoria das Opções Reais

A Teoria das Opções Reais vem preencher algumas limitações dos métodos tradicionais de avaliação de investimentos, tais como o FCD. Esta metodologia permite a valoração de elementos como:

a) Incerteza: São fontes de risco para o investimento. São retornos que não podem ser quantificados de maneira determinística, pois dependem de condições futuras do mercado ou do negócio imprevisíveis.

b) Flexibilidade Gerencial: É a possibilidade de a administração tomar decisões que alterem o planejamento atual de um negócio, adaptando-o a novas realidades do mercado.

c) Irreversibilidade: Diz respeito ao fato de que investimentos realizados não são fáceis de serem recuperados financeiramente de imediato. O empenho de capital pode ser irreversível ou parcialmente irreversível, porém a preços inferiores do que o custo de reposição.

A flexibilidade agrega valor ao investimento. Segundo Trigeorgis (1996), o valor presente líquido expandido (considerando a flexibilidade estratégica) é equivalente à soma do VPL estático dos fluxos de caixa e do valor das opções da gestão ativa.

VPL Expandido = VPL Tradicional + Valor da Flexibilidade Gerencial

A abordagem de avaliação através de opções reais é uma extensão da teoria das opções financeiras, aplicada à avaliação de ativos reais, ou "não-financeiros", tais como investimentos em novas plantas, em pesquisa e desenvolvimento ou expansão da capacidade produtiva, conforme Mun (2006). Assim, enquanto as opções financeiras são detalhadas através de contratos, as opções reais estão embutidas em investimentos estratégicos, e por este motivo, necessitam de um cuidadoso trabalho de análise para serem corretamente identificadas e especificadas.

A literatura sobre o tema já identificou e caracterizou diferentes tipos de opções reais. As principais categorias apontadas por Copeland e Antikarov (2002), Damodaran (2002) e Trigeorgis (1996) são as seguintes:

Opção de Expansão

23

especialmente se isto capacita a empresa a capitalizar futuras opções de crescimento.

Opção de Contração

Pode-se comparar a opção de reduzir a escala de operação de um projeto a uma opção de venda de ações do tipo americana, ou seja, que pode ser exercida a qualquer momento. Ao longo da sua existência, vários projetos podem ser construídos de tal maneira que a produção possa ser contraída no futuro

Opção de Diferir um Investimento

A opção de postergar um desembolso (investimento) para explorar uma propriedade pode ser considerada formalmente equivalente a uma opção americana de compra ações. Como exemplo, tem-se o adiamento do investimento em uma reserva de petróleo enquanto aguarda-se um aumento nos preços do petróleo.

Opção de Abandono

Assim como na opção de contração, a opção de abandonar ou vender, um projeto pode ser comparado a uma opção de venda americana. Caso não se obtenha os resultados esperados no primeiro ano/período de operação, a administração da companhia poderá optar pela venda do ativo pelo seu valor residual, abandonando o projeto. Nestes casos, caracteriza-se este valor como o preço de exercício de uma opção de compra. Nas situações onde o valor presente do projeto se encontra abaixo deste valor, abandonar o projeto pode ser comparado a realização da opção de venda.

Opção de Conversão

A opção de conversão dá ao seu detentor o direito de passar de um modo de operação para outro a um custo fixo. A opção de sair e retornar a uma atividade e a opção de trocar entre dois ou mais modos de operação são exemplos desse tipo opção. De acordo com Copeland e Antikarov (2002), as opções de conversão estão entre os problemas mais complicados sobre opções, pois dependem da trajetória do ativo sujeito a risco e do modo de operação em que este se encontrava ao entrar na situação.

24

A abordagem das opções reais vem demonstrando a sua importância para avaliar projetos de investimento em contexto de incerteza. Num artigo precursor, Myers (1977) defendeu que uma oportunidade de investimento deve ser vista como uma opção, fomentando a ideia de que existe uma estreita semelhança entre uma oportunidade de investimento e uma opção de compra sobre um ativo financeiro. Por analogia, o capital a se investir no projeto representa o preço de exercício da opção, o valor atual dos fluxos de caixa resultantes do projeto corresponde ao valor do ativo subjacente e o tempo disponível antes que desapareça a oportunidade de investir representa o tempo para a maturidade. Luerhman (1998) sistematiza as analogias através da seguinte tabela abaixo:

Tabela 7: Relação entre uma Opção e uma Oportunidade de Investimento Opção de compra de ação Oportunidade de Investimento

Valor de Mercado do Ativo (S)

Valor Presente dos Fluxos de Caixa do projeto (VP)

Preço de exercício (X) Investimento inicial (I) Tempo para a maturidade (T)

Tempo até a oportunidade de investimento desaparecer (T)

Incerteza relativa ao preço da ação

(σ) Incerteza relativa ao valor do projeto (σ)

Taxa de juros sem risco (Rf) Taxa de juros sem risco (Rf) Fonte: Luerhman (1998)

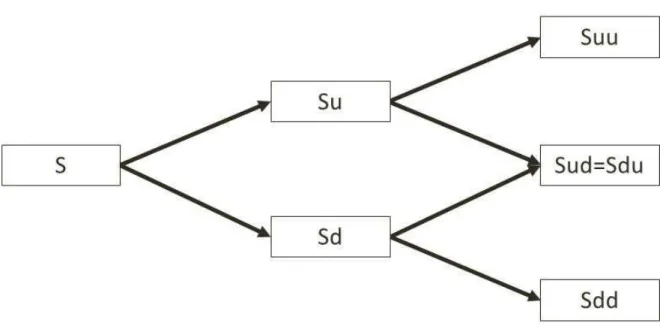

Cox, Ross e Rubinstein (1979) desenvolveram uma modelagem mais simples do que o de Black e Scholes para a precificação de opções, conhecida como Modelo Binomial. Apesar da sua complexidade matemática inferior, permite a valoração também de opções do tipo americana. Através do Modelo Binomial podem-se traçar as diversas trajetórias alternativas que o preço do ativo-objeto pode seguir ao longo da duração da opção. Como possui a representação gráfica de uma árvore, com os diversos nós representando as realizações possíveis para o preço do ativo ao longo do tempo, esse modelo também é conhecido como Árvore Binomial. De acordo com Copeland e Antikarov (2002), o Modelo Binomial pode ser construído através do portfolio replicante ou pela abordagem neutra ao risco.

Avaliação por Portfolio Replicante

25

Só existe um preço para a opção que anula a possibilidade de arbitragem. Este será o preço justo para a opção.

Considerando como (S) o preço atual do ativo-objeto, a cada nó esse valor é multiplicado por uma variável aleatória (u) ou (d), conforme a Árvore Binomial de dois períodos mostrada abaixo:

Figura 2: Exemplo de árvore binomial de dois períodos

A mecânica dessa avaliação consiste em montar um portfolio que replique o valor da opção (C), para cada valor possível do ativo-objeto, tal que:

C = NS – B

Onde:

N = número de unidades do ativo-objeto (S) no portfólio; B = número de unidades do título de dívida sem risco;

26

Supondo que a data de exercício da opção seja t=1, serão conhecidos nesse período o valor inicial do ativo-objeto (S) e por consequência tanto (Su) quanto (Sd), assim o valor das opções em cada um dos nós da data de exercício, (Cu) e (Cd), que são dadas por:

Cu = MAX [Su - X; 0]

Cd = MAX [Sd - X; 0]

Onde

X = preço de exercício da opção;

Os valores de (N) e (B) podem ser calculados solucionando as duas equações com duas incógnitas em t=1, e aplicar esses valores em t=0 para determinar o valor inicial de (C). Considerando as equações abaixo:

Cu = NSu - B(1+

Rf)

Cd = NSd - B(1+

Rf)

Resolvendo para (N):

𝑁

=

𝐹

𝑢−

𝐹

𝑑(

𝑢 − 𝑑

)

𝑆

Resolvendo para (B):

𝐵

=

𝑑𝐹

𝑢− 𝑢𝐹

𝑑(

𝑢 − 𝑑

)(1 +

𝑅

𝑓)

Conhecendo os parâmetros (N) e (B), o valor da opção de compra em t=0 será:

C = NS – B

Avaliação pela Abordagem Neutra ao Risco

Esse modelo baseia-se na premissa em que todos os indivíduos sejam neutros ao risco, ou seja, indiferentes a ele. O investidor não requer uma compensação para o risco e o retomo esperado é a taxa de juros livre de risco.Essa consideração pode ser feita para o modelo binomial pois nele não aparecem variáveis que estejam relacionadas com as preferências dos agentes.

27

de crescimento (u) e queda (d) não deveriam possuir prêmio de risco, ou seja, a taxa esperada de retomo de qualquer ativo deveria ser a taxa livre de risco.

As variáveis aleatórias (u) e (d) são definidas de acordo com a volatilidade do

ativo-objeto (σ) em um determinado período de tempo (Δt), tal como segue abaixo:

𝑢

=

𝑒

𝜎√∆𝑡𝑑

=

𝑒

−𝜎√∆𝑡=

1

𝑢

A probabilidade da trajetória do preço do ativo é definida usando os parâmetros acima:

𝑝 = �1 +𝑅𝑓� − 𝑑 𝑢 − 𝑑

O valor da opção é dado por:

𝐹 = 𝑝𝐹𝑢+ (1− 𝑝)𝐹𝑑 (1 + 𝑅𝑓)

3.3. A aplicação da Teoria das Opções Reais na Avaliação de Projetos de Mineração

O primeiro trabalho relevante de avaliação de projetos de recursos naturais usando a teoria de Black e Scholes foi Brennan e Schwartz (1985). Os autores avaliaram o impacto da flexibilidade gerencial no valor do ativo e ressaltaram o alto grau de incerteza advindo do tamanho e qualidade dos recursos minerais e do preço da commodity. McDonald e Siegel (1985) abordaram a avaliação desse tipo de projeto do ponto de vista da microeconomia, onde o mesmo deveria ser fechado caso as receitas operacionais fossem menores do que os custos operacionais. Posteriormente, no contexto de entender o problema sobre quando um projeto de mineração deveria ser aberto ou fechado, Trigeorgis e Mason (1987) aplicaram Equações Diferenciais Parciais para definir o valor de uma mina onde o fluxo de caixa fosse dependente de um preço sujeito a alta volatilidade.

28

Em 2002, Moel e Tufano realizaram um estudo empírico sobre a suspensão e reabertura de 285 minas de ouro na América do Norte no período de 1988 a 1997. O objetivo do trabalho era identificar os fatores que influenciariam na suspensão e reabertura de minas e determinar se esse resultado seria compatível com a teoria das opções reais, tal como indicado por Brennan e Schwartz. O estudo concluiu que havia evidência estatística e economicamente material que suportasse a teoria das opções reais, em particular a presença de um forte efeito de histerese apontado também por Brennan e Schwartz, de que é mais provável que uma mina permaneça aberta se ela estivesse aberta no período anterior, e é mais provável que ela permaneça fechada se assim estivesse no período anterior, devido ao custo existente para converter um estado de operação em outro.

Uma questão importante para a aplicação da Teoria das Opções Reais na avaliação de um ativo-objeto relacionado a uma commodity é o fato do Modelo Binomial não permitir que o VPL assuma valores negativos. Em condições ótimas de mercado, no qual o valor negociado pelo produto supera consistentemente o custo para produzi-lo, as mineradoras apresentam VPL positivo. Porém, no Cenário de Stress apresentado por essa dissertação, é esperado encontrar nas simulações sobre o preço do minério de ferro um conjunto de premissas que resultem em um VPL negativo para o projeto.

Desse modo, seguindo a metodologia usada no trabalho apresentado por Shafiee, Topal e Nehring (2009), será criado um Modelo Binomial partindo do preço do minério de ferro e não para o VPL do ativo-objeto. Assim, para valores baixos do preço da commodity, e não sendo o mesmo correlacionado com os custos da mineradora, será possível obter valores negativos para o VPL na simulação.

3.4. As opções reais de conversão e abandono

Este trabalho busca precificar as opções reais de suspensão, reabertura e fechamento de uma mina de minério de ferro. Conforme definido pelas Normas Reguladoras de Mineração (NRM) publicadas pelo DNPM, suspensão é a paralisação temporária da mina, podendo ser reaberta em momentos posteriores. A literatura sobre suspensão e reabertura de minas citada na seção anterior aborda esse problema como uma opção de conversão, na qual a administração tem a opção de mudar de um estado de operação para o outro incorrendo em algum custo operacional e administrativo para isso, denominado custo de conversão. Esse custo gera o efeito de histerese apontado por Moel e Tufano e por Brennan e Schwartz, que é a dependência do estado anterior para que a decisão da maximização do fluxo de caixa livre em um determinado momento seja tomada.

29

Para a análise de opções de conversão e abandono, será construída uma simulação de fluxo de caixa livre anual e de valor presente ligada ao Modelo Binomial do preço minério de ferro. A cada nó da árvore binomial, a administração poderá escolher entre:

• Ficar com a mina aberta e receber a soma do fluxo de caixa equivalente desse período com o valor presente dos fluxos de caixa futuros;

• Ficar com a mina suspensa e receber a soma do fluxo de caixa equivalente desse período com o valor presente dos fluxos de caixa futuros; e

• Fechar definitivamente a mina, incorrendo nos custos para isso e abdicando do valor presente dos fluxos de caixa futuros.

A aplicação detalhada dessas opções aplicadas à mina modelo será apresentada na Seção 5 do Capitulo 4.

3.5. Processos Estocásticos para a série de preços do Minério de Ferro

Um processo estocástico é um conjunto de variáveis aleatórias indexadas geralmente pelo tempo. Segundo Dixit e Pindyck (1994), processos estocásticos são usados em finanças e economia para modelar a evolução de séries de preços de ativos como ações, títulos públicos e commodities. Esses processos podem ser modelados em tempo discreto, no qual o valor das variáveis é estabelecido em determinados instantes do tempo, ou contínuo, que permite que oscilações ocorram ao longo do tempo. Os mesmos autores afirmam que na modelagem de opções reais, os processos estocásticos mais utilizados são o Movimento Geométrico Browniano (MGB) e o Processo de Reversão a Média (PRM).

O MGB é um dos processos estocásticos mais utilizados para modelar variáveis econômicas como preços de ações, taxas de juros e preços de produtos. Uma grande vantagem desse modelo é que ele não admite valores negativos para as variáveis, tal como o preço dos ativos. A equação que rege este processo é dada por:

dX =

αX

dt +

σ

Xdw

Onde:

X = preço do ativo-objeto;

α = taxa de drift, ou tendência;

σ = desvio padrão do preço do ativo-objeto;

30

No modelo binomial de Cox, Ross e Rubinstein (1979), descrito anteriormente, o MGB em tempo contínuo foi aproximado por um processo de tempo discreto, tornando-o fácil de ser aplicado principalmente na valoração de opções americanas. O PRM é um processo estocástico de tempo discreto no qual a variável estocástica tende a retornar ao seu valor esperado de longo prazo. Nesse processo, os incrementos da variável (X) não são independentes, pois dependem da distância entre seu valor atual e o valor médio de longo prazo. Quanto mais distante do valor de longo prazo, maior tende a ser a variação. Além disso, se o valor atual é superior ao valor de longo prazo, (X) tende a se reduzir, caso contrário, tende a crescer. A lógica do PRM vem da microeconomia: quando os preços estão abaixo da média de longo prazo, a demanda pelo produto tende a aumentar, enquanto que a produção tende a diminuir, pois com receitas menores as empresas vão adiar seus investimentos ou reduzir sua capacidade. Assim, a pressão no equilíbrio entre oferta e demanda fará com que o preço do produto volte a subir. A dinâmica oposta ocorre no caso onde o preço está acima da média de longo prazo.

O PRM em tempo contínuo mais simples é o processo de Ornstein-Uhlenbeck, dado pela seguinte equação:

𝑑𝑑

=

𝜂

(

𝑑� − 𝑑

)

𝑑𝑑

+

𝜎𝑑𝑑

Onde:

X = preço do ativo-objeto;

η = velocidade de reversão;

𝑑� = valor médio da variável no longo prazo;

σ = volatilidade do preço do ativo-ojeto;

A série histórica do minério de ferro é um exemplo de série temporal. Para a avaliação dos processos estocásticos que serão utilizados no modelo de opções reais, é necessário analisar se a série apresenta comportamento estacionário, ou seja, se sua média e variância são constantes ao longo do tempo. A não-estacionariedade de um processo estocástico é a consequência da existência de raiz unitária no processo autorregressivo gerador da variável. Séries que apresentam comportamento estacionário podem ser mais bem modeladas pelo PRM, segundo Heij et al. (2004).

De acordo com Brooks (2002), a verificação formal da presença de raiz unitária em uma série de interesse deve ser conduzida através de um teste de hipóteses, trabalhando-se com a hipótese nula H0 de que a série possui raiz unitária, ou seja, é não estacionária. Supondo o modelo autoregressivo de ondem 1 (AR1) abaixo:

31

32

4. Opções Reais – Aplicação da Metodologia

4.1. O Problema

O objetivo dessa dissertação é analisar o valor das opções reais de conversão e abandono em minas de minério de ferro no Brasil, ambas opções relevantes no Cenário de Stress da recente queda de preço dessa commodity no mercado internacional.

Como visto no capítulo sobre o mercado de minério de ferro, nos últimos meses a commodity apresentou uma expressiva desvalorização na sua cotação, tendo até março de 2015 caído quase 50% desde o mesmo período de 2014, conforme indicado pela série de preços do TSI. Informações de relatórios de mercado, apresentadas no Capítulo 2, indicam que parte da capacidade produtiva mundial foi retirada de oferta, pois estariam operando com margem de resultado negativa. Na primeira parte deste trabalho, será criado um modelo financeiro com premissas operacionais que se assemelhem ao de mineradoras brasileiras que já se encontram em operação, buscando responder ao questionamento sobre estarem ou não operando com prejuízo. Não fará parte do escopo de estudo mineradoras de grande porte como a Vale, maior exportadora de minério de ferro do mundo, que produz anualmente mais de 300 milhões de toneladas de minério de ferro, pois sua estrutura de custos de produção se beneficia do ganho de escala e da alta qualidade do minério de suas reservas. Também não serão empregados esforços na análise de companhias com operações integradas entre mineração e siderurgia, tais como a CSN e a Usiminas, devido à interferência da estrutura de custo mista no resultado do problema.

A segunda parte desse Capítulo irá avaliar um conjunto de decisões gerenciais disponíveis aos administradores do ativo-objeto frente às incertezas do mercado. A teoria das opções reais será abordada através da aplicação das opções de conversão e abandono sobre a mina de minério de ferro. Dado o Cenário de Stress apresentado, com as companhias operando com margens operacionais comprimidas, a administração deve decidir entre:

• Operar a mina em sua capacidade máxima;

• Interromper as operações da mina temporariamente, arcando com as despesas fixas anuais para manter o ativo nessas condições;

33

os equipamentos da mina não poderão ser vendidos e reutilizados em outras operações.

A opção de expandir a mina, aumentando sua capacidade de produção caso o preço da commodity evolua para níveis em que o retorno com a expansão ultrapasse razoavelmente o custo de capital a ponto de valer o risco do empreendimento, foi propositadamente deixado de fora desse trabalho.

4.2. O Ativo-Objeto

O ativo-objeto será uma mina produtora de minério de ferro no Estado de Minas Gerais e com suas vendas voltadas para a exportação. A escolha dessa localização deve-se a disponibilidade de logística para o escoamento da produção voltada ao mercado internacional, considerando os leilões de capacidade de movimentação realizados nos terminais portuários da Vale e da CSN em Itaguaí, no Rio de Janeiro. A ferrovia da MRS faz a ligação entre um grupo de minas localizadas nesse estado e o terminal portuário.

A produção de minério de ferro se dá em duas etapas. Primeiro o minério bruto é lavrado através do uso de explosivos, escavadeiras, carregamento em pás carregadeiras e transporte em caminhões fora-de-estrada. Depois ocorre o beneficiamento do material que passa por processos como britagem, peneiramento, lavagem, classificação e concentração, a fim de melhorar a qualidade do produto final. Essas duas etapas da produção compõem os custos da mineradora.

4.3. Premissas do Modelo

Para iniciar a modelagem, as premissas básicas a serem usadas na composição do fluxo de caixa livre para a mina serão determinadas. É importante ressaltar que não existem base de dados ampla e pública sobre algumas premissas usadas, tais como custos e despesas operacionais, tarifas portuárias e ferroviárias e frete rodoviário. Dessa forma, os valores usados nesse trabalho são estimativas baseadas na experiência profissional da autora. Os números não pretendem refletir uma média para a indústria, mas sim indicar que podem existir mineradoras com perfil de custos semelhantes ao aqui indicados.

34

4.3.1. Volume de produção, reserva mineral e teor de ferro do produto

A premissa de produção anual é de 10 milhões de toneladas de minério de ferro, com reservas minerais suficientes para uma operação de longo prazo, superior ao tempo de análise desse trabalho (10 anos).

O teor de ferro do produto final, ou seja, após o beneficiamento, será de 63,6% Fe, teor médio de produção no Brasil conforme divulgado no Sumário Mineral 2014 do DNPM.

4.3.2. Preço

A companhia não possui logística de exportação própria, logo o valor que recebe pela venda do produto após beneficiamento desconta, do preço de referência para o minério de ferro comercializado na China, os itens abaixo:

• O custo do transporte rodoviário, realizado por caminhões, entre a planta de beneficiamento e o pátio ferroviário onde o minério será transportado;

• O custo do transporte ferroviário para levar a commodity até os portos em Itaguaí;

• A tarifa portuária para a movimentação dessa carga;

• O custo do frete marítimo entre Brasil e China;

Além dos ajustes sobre o custo logístico, também são considerados os ajustes no preço referentes a umidade do produto e a sua qualidade. O cálculo para determinar o valor que a mineradora ganha pela venda do seu produto na saída da planta de beneficiamento (Preço FOB Mina) é o seguinte:

Tabela 8: Cálculo do Preço FOB Mina do Minério de Ferro Preço CFR China (62%Fe, US$/dmt)

(-) Frete (Brasil/China) (US$/dmt)

(=) Preço FOB @ Porto Brasil (62% Fe, US$/dmt) (+) Prêmio em US$ pelo %Fe (US$/dmt)

(=) Preço FOB @ Porto Brasil Ajustado %Fe (US$/dmt) (x) Conversão Preço - Umidade

(=) Preço FOB @ Porto Brasil Ajustado %Fe (US$/wmt*) (-) Tarifa Portuária (US$/wmt)

(-) Custo Ferroviário (US$/wmt) (-) Custo Rodoviário (US$/wmt)

(=) Preço FOB @ Mina Ajustado %Fe (US$/wmt) * wmt = tonelada métrica úmida (wet metric ton)

35

minério de ferro do tipo fino com 62% de teor de ferro seco, realizada pelo porto de Tianjin, entre os meses de abril de 1985 e março de 2015. As principais características estatísticas dessa série de preços são:

Tabela 9: Dados Estatísticos da Série de Minério de Ferro

Média Mensal dos preços entre abril/1985 e março/2015 US$ 39,45/dmt Desvio Padrão Mensal do Logaritmo Neperiano dos Retornos 6,1% Desvio Padrão Anual do Logaritmo Neperiano dos Retornos 21,2%

Análise da série estocástica do preço do minério de ferro

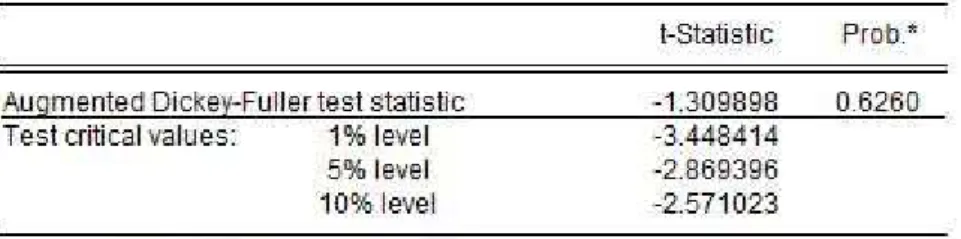

Como já mencionado na Seção 5 do Capitulo 2, o modelo binomial de Cox, Ross e Rubinstein (1979) simula o movimento geométrico browniano, e por isso é mais bem empregado em série que não apresentam reversão à média. Para verificar essa questão, serão buscadas por raízes unitárias na série de preço do minério de ferro divulgada pelo TSI, o que indicaria a não estacionariedade da série e consequentemente a sua baixa aderência ao modelo de reversão a média.

Neste trabalho, o teste de Dickey-Fuller Aumentado (ADF) foi utilizado para testar a hipótese nula Ho de que a série possui raiz unitária, ou seja, é não estacionária. Também aplicamos o teste de raiz unitária de Phillips-Perron como mais uma validação para os resultados. Os testes foram executados através do software estatístico EViews e os resultados são apresentados adiante:

36

O resultado do teste indica uma estatística t superior aos valores que permitiriam que a hipótese nula fosse rejeitada com grau de confiança de 1%, 5% e 10%. Como a hipótese nula não pode ser rejeitada, existem evidências de que a série histórica de preços do minério de ferro possua raiz unitária e que portanto não tenha um comportamento estacionário.

Cálculo do Preço FOB Mina do minério de ferro

Como o objetivo deste trabalho é analisar a situação do ativo minerário no atual Cenário de Stress, o Preço FOB Mina será construído com as observações médias dos últimos três meses (janeiro, fevereiro e março de 2015) das séries históricas de valores de mercado, quando aplicável. Os valores serão discriminados abaixo:

• Preço CFR China (62%Fe) = US$ 62,34/dmt

Média dos últimos três meses da série histórica do índice de preço do minério de ferro divulgado pelo TSI;

• Frete (Brasil/China) = US$ 11,41/dmt

Média dos últimos três meses da série histórica do índice de frete Brasil-China em navios do tipo Capesize divulgado pela consultoria Platts. Como o número é divulgado em toneladas úmidas (wmt), será aplicado o fator de conversão pela umidade de 92% (explicado adiante) para a sua transformação em toneladas secas (dmt);

• Prêmio por 1% Fe = US$ 1,20/%Fe

Média dos últimos três meses da série histórica do índice do prêmio por qualidade do minério de ferro, divulgado pela consultoria Platts, para cada 1%Fe acima dos 62% considerados como benchmark.

• Conversão Preço – Umidade = 92%

37

• Tarifa Portuária = US$ 12,00/wmt

Esse número é uma estimativa que leva em consideração a tarifa portuária negociada em leilões de capacidade de movimentação realizados em terminais portuários como o da Vale e da CSN em Itaguaí. Essas companhias costumam ofertar capacidade de serviços de embarque para terceiros.

• Custo Ferroviário = US$ 12,00/wmt

Esse número é uma estimativa que considera a tarifa de referência determinada pela ANTAQ para a movimentação de cargas na MRS, a principal ferrovia que une a região produtora de minério de ferro em Minas Gerais aos terminais portuários na região de Itaguaí.

• Custo Rodoviário = US$ 6,00/wmt

Esse número é uma estimativa e pode variar amplamente de acordo com a distância entre a planta de beneficiamento da mineradora e o pátio de estocagem da MRS mais próximo.

O Preço FOB Mina é calculado conforme a tabela abaixo:

Tabela 11: Cálculo do Preço FOB Mina para o Minério de Ferro

Preço CFR China (62%Fe, US$/dmt) 62,34

(-) Frete (Brasil/China) (US$/dmt) 11,41

(=) Preço FOB @ Porto Brasil (62% Fe, US$/dmt) 50,93

(+) Prêmio em US$ pelo %Fe (US$/dmt) 1,92

(=) Preço FOB @ Porto Brasil Ajustado %Fe (US$/dmt) 52,85

(x) Conversão Preço - Umidade 0,92

(=) Preço FOB @ Porto Brasil Ajustado %Fe (US$/wmt) 48,62

(-) Tarifa Portuária (US$/wmt) 12,00

(-) Custo Ferroviário (US$/wmt) 12,00

(-) Custo Rodoviário (US$/wmt) 6,00

(=) Preço FOB @ Mina Ajustado %Fe (US$/wmt) 18,62

4.3.3. Impostos

Os seguintes impostos e taxas no modelo financeiro serão contabilizados:

• PIS/COFINS: Por se tratar de um produto destinado à exportação, a mina não irá incorrer em desconto de PIS e COFINS sobre a Receita Bruta;

38

• CFEM: A Compensação Financeira sobre Produtos Minerais é uma taxa paga a Estados, ao Distrito Federal, aos Municípios, e aos órgãos da administração da União, como contraprestação pela utilização econômica dos recursos minerais em seus respectivos territórios. Para o minério de ferro, equivale a 2% da Receita Líquida de venda do produto mineral deduzida das despesas com transporte e seguros. No caso da mina modelo desse trabalho, a companhia vende seus produtos na saída da planta de beneficiamento e por isso não incorre em despesas com transporte significativas.

• Impostos sobre o Lucro: A mina incorrerá no pagamento de Imposto de Renda de 25% e Compensação Social de 9%, ambos deduzidos do Lucro.

4.3.4. Custos e Despesas Operacionais

O custo relativo a lavra e beneficiamento de minério de ferro da mineradora e que represente efetivamente uma saída de caixa para a empresa é conhecido como Cash Cost. Para a mineradora em questão, a estimativa para o Cash Cost será de US$ 15,00/wmt.

Os principais itens que compõem o Cash Cost são os custos operacionais de mineração e beneficiamento do minério, que englobam principalmente transporte, mão de obra, energia elétrica, aluguel de equipamentos, serviços de terceiros e itens consumíveis, custos para recuperação e programas ambientais, e despesas gerais e administrativas.

A abertura do Cash Cost entre custos fixos e variáveis é de difícil observação nas mineradoras existentes, visto se tratar de uma informação estrategicamente relevante para elas. Além disso, por ser uma métrica gerencial, não há padronização contábil para a sua divulgação, fazendo com que os dados não sejam perfeitamente comparáveis. Exemplos disso são a inclusão ou não de contas como Despesas Gerais e Administrativas na composição do Cash Cost. Custos de transporte entre planta de beneficiamento e porto também podem ser considerados no Cash Cost divulgado caso a mineradora possua logística própria.

A despeito de a Vale possuir uma estrutura de custo diferente em relação a mina modelo, os dados divulgados por essa empresa em 2013 e 2014 serão utilizados, com alguns ajustes, para encontrar uma indicação de rateio entre custos fixos e variáveis. Será definido que os gastos fixos estão concentrados na rubrica “Despesas Gerais e Administrativas”, enquanto que os gastos variáveis serão os “Custos” na divulgação. Os ajustes relevantes são apresentados abaixo e a partir do resultado encontrado 20% do Cash Cost será considerado como custos fixos para a mina modelo.

Tabela 12: Estimativa de Custos Fixos no Perfil de Custo Total da Vale

39

Custos (US$ milhões)

Custos, sem depreciação e amortização 9.532 9.067

Custos de minério adquirido de terceiros 443 405

Custos de frete marítimo 3.325 2.974

Itens não recorrentes 48 79

Royalties 638 667

Custos FOB no porto (ex-ROM, adquirido de terceiros e royalties) 5.079 4.942

Volumes (Mt)

Volume total de minério de ferro vendido 270,0 264,6

Volume adquirido de terceiros 12,2 10,6

Volume total de ROM vendido 14,1 13,6

Volume vendido de minério próprio da Vale (ex-ROM) 243,7 240,4

Despesas Gerais e Administrativas (ex-depreciação/amortização) 1.258 1.261

Despesas G&A / (Despesas G&A + Custo FOB no Porto) 19,9% 20,3% Fonte: Resultado da Vale em 2014 - IFRS - USD – xls (Site da Vale)

4.3.5. Custo de abandono

O fechamento definitivo de uma mina, relacionado por este trabalho a uma opção de abandono, ocorre geralmente pelo esgotamento das reservas minerais ou pela falta de viabilidade econômica do projeto. No Brasil, o fechamento definitivo de minas é regulado pelas NRMs estabelecidas pelo DNPM, mais especificamente pela NRM-20 (Suspensão, Fechamento de Mina e Retomada das Operações Mineiras) e NRM-21 (Reabilitação de Áreas Pesquisadas, Mineradas e Impactadas), replicadas no Anexo 1 desta dissertação.

Desde 2002, a NRM-20 passou a exigir que um Plano de Fechamento de Mina seja incluído no Plano de Aproveitamento de Lavra (PAE), estudo que deve demonstrar a exequibilidade técnica e econômica da lavra de uma jazida para a obtenção do Alvará de Lavra. Apesar da exigência do plano para o fechamento definitivo da mina, a literatura teórica sobre o cálculo dos custos desse processo e estudos de caso sobre esse tópico são incipientes. Sawaya (2010) afirma que a previsão dos custos de fechamento de mina é uma tarefa difícil, amplamente reconhecida como imprecisa nas primeiras etapas de operação e desenvolvimento do projeto. Os custos variam em função da localização da mina, das características geológicas, hidrológicas, geotécnicas e biológicas da área, do tipo de mineral lavrado e do método de lavra. Ao realizar o cálculo da estimativa, devem ser considerados não só os custos referentes a reabilitação, remediação e minimização dos passivos ao longo do tempo, mas também os custos de pessoal, jurídico, administrativo e gerencial.

40

obstante ser um item obrigatório, Resende, Lima e Flores (2010) indicam em seu trabalho que de um total de 30 PAE’s elaboradas para minas de minério de ferro protocoladas no DNPM, nenhuma apresentava o Plano de Fechamento de Mina conforme exigido. Embora algumas empresas tenham apresentado uma provisão financeira para o fechamento da mina no seu fluxo de caixa, a maioria o fez de forma conceitual, sem o embasamento do Plano de Fechamento de Mina. A falta de referências objetivas sobre o tema dificulta a estimação do custo de fechamento para a mina modelo.

No estudo de caso sobre a mina de minério de ferro Capão Xavier, MG, realizado por Almeida (2006), o autor reúne premissas da literatura mineradora e avalia o custo para o fechamento dessa mina como 2,829% sobre o faturamento total até a data de encerramento das operações. Apesar da escolha do autor em relacionar esse custo com a receita total, essa métrica será transformada em uma relação com a produção total em toneladas. Além de mais adequado para o exercício, o preço do minério de ferro ao longo da vida útil da mina não deveria ter correlação relevante com os custos de fechamento da mina, sendo este influenciado majoritariamente pelas dimensões da operação a ser encerrada. Usando as mesmas estimativas operacionais e financeiras para a mina de Capão Xavier consideradas por Almeida (2006), foi encontrado o resultado abaixo:

Tabela 13: Estimativa de Custo de Fechamento de uma Mina de Minério de Ferro

Relação Custo de Fechamento/Receita 2,829%

Valor do Custo de Fechamento R$ 117,9 milhões

Produção total de minério de ferro 118,2 milhões toneladas

Custo de Fechamento por tonelada R$ 0,997/ton

Inflação IPCA acumulado 2007-2015 (março) 61,2%

Custo de Fechamento por tonelada - 2015 R$ 1,607/ton

PTAX média janeiro-março 2015 R$/BRL 2,861

Custo de Fechamento em dólar por tonelada produzida - 2015

US$ 0,562/ton

Embora as premissas para a mina modelo não considerem passivos e ativos gerados anteriormente ao período de modelagem, o volume de minério já explorado deve ser estimado, pois influencia consideravelmente os custos de fechamento de mina e consequentemente a valoração das opções reais. Deve-se levar em consideração a premissa de que o investimento inicial em mineração e beneficiamento encontra-se completamente depreciado.

41

4.3.6. Custo para a manutenção da mina suspensa

Similarmente ao fechamento permanente de uma mina, a suspensão e reabertura de operações minerárias também são reguladas pelas NRM-20 e NRM-21. Mesmo quando suspensa, a empresa deverá incorrer em custos para atender às exigências da norma do DNPM, tal como o monitoramento de diversos indicadores ambientais. Além disso, a mineradora ainda incorre em custos para permanecer apta a operar tão logo as condições de mercado permitam, tais como mão de obra mínima para administrar a empresa e manutenção periódica nos equipamentos.

Para efeitos de modelagem, considera-se que os custos de manutenção incorridos pela mineradora no caso de suspensão de suas operações serão equivalentes as despesas gerais e administrativas anuais da mesma em operação, conforme sugerido por Moel and Tufano (2002).

4.3.7. Investimento de capital e depreciação

Com relação ao investimento inicial de capital, dada a premissa de que a mineradora já está em operação não haverá a necessidade desse desembolso nos primeiros anos da projeção. Além disso, para fins de simplicidade, considera-se que esse investimento inicial já está completamente depreciado e que o investimento de capital anual para a manutenção das operações é igual a depreciação anual. Neste exercício, a premissa para o investimento de capital para manutenção é US$ 1,5/wmt de minério produzido.

4.3.8. Custo de Capital

Na mineradora modelo a hipótese de alavancagem zero é considerada, ou seja, a empresa não possui dívidas. Nesse caso, os fluxos de caixa livre serão descontados pelo custo de capital próprio, definido no Capítulo 3.

Os parâmetros acima foram coletados a partir da base de dados atualizada encontrada no site do Professor Aswath Damodaran.

• Rf = 5,00% (média geométrica do retorno anual nominal de 1928 a 2014 do treasury bond americano de 10 anos);

• β = 0,86 (índice desalavancado do setor de mineração);

• E(Rm) = 9,60% (média geométrica do retorno anual nominal das ações do índice S&P500 de 1928 a 2014);

• Rb = 2,86% (risco país ajustado pela diferença entre o CDS (Credit Default Swap, contrato que pode ser usado para medir a percepção do mercado quanto ao risco de determinado país) - para o Brasil e o CDS para os EUA, considerando o benchmark);

Utilizando a equação do CAPM para o custo de capital da Mina:

42

4.3.9. Variação do Capital de Giro

Para fins de simplificação, a variação do capital de giro será considerada como zero. A companhia já atingiu a maturidade de suas operações e seu volume de produção não muda ao longo dos anos de modelagem, logo a variação das contas de Estoque, Clientes e Fornecedores no Balanço Patrimonial é pouco relevante para essa análise.

4.3.10. Premissas Macroeconômicas

Modelos econômico-financeiros de ativos minerários em geral são projetados em dólar, uma vez que o mercado dessas commodities geralmente tem escala global e o fluxo de comércio é efetuado nessa moeda. Além disso, os benchmarks da indústria para as premissas relevantes nesse tipo de projeto, como por exemplo o Cash Cost, são determinados em dólar. Dessa forma, o modelo é construído em dólares.

Apesar da Receita ser atrelada ao dólar, alguns custos que a empresa irá incorrer são em reais, como por exemplo custo de mão de obra e energia elétrica. Não é um objetivo desse trabalho adotar premissas macroeconomias sobre a taxa de câmbio dólar-real e sobre os índices de inflação no Brasil e nos EUA que possam influenciar o resultado da análise. Considera-se a manutenção da Paridade do Poder de Compra ao longo de todo o prazo da modelagem. As variáveis existentes em Reais são convertidas para Dólar pelo valor médio da PTAX dos últimos 3 meses divulgada pelo Banco Central do Brasil e após o primeiro ano a inflação americana aplicada é de 2%, considerada como a meta de longo prazo do Banco Central Americano.

Tabela 14: Taxa de Câmbio na Venda de R$ por US$1,00

Mês Máxima Mínima Média(1) Final do Período

jan/15 2,711 2,575 2,634 2,662

fev/15 2,881 2,689 2,816 2,878

mar/15 3,268 2,866 3,134 3,208

Média do Período 2,953 2,710 2,861 2,916

(1) Representa a média diária da taxa de câmbio durante o período

43

44

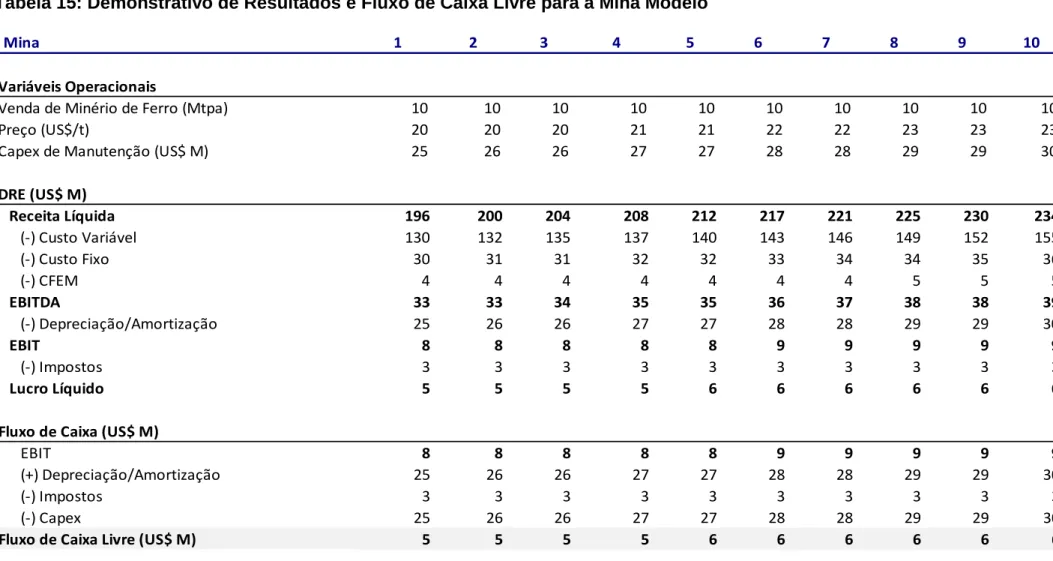

Tabela 15: Demonstrativo de Resultados e Fluxo de Caixa Livre para a Mina Modelo

Mina 1 2 3 4 5 6 7 8 9 10

Variáveis Operacionais

Venda de Minério de Ferro (Mtpa) 10 10 10 10 10 10 10 10 10 10 Preço (US$/t) 20 20 20 21 21 22 22 23 23 23 Capex de Manutenção (US$ M) 25 26 26 27 27 28 28 29 29 30

DRE (US$ M)

Receita Líquida 196 200 204 208 212 217 221 225 230 234

(-) Custo Variável 130 132 135 137 140 143 146 149 152 155

(-) Custo Fixo 30 31 31 32 32 33 34 34 35 36

(-) CFEM 4 4 4 4 4 4 4 5 5 5

EBITDA 33 33 34 35 35 36 37 38 38 39

(-) Depreciação/Amortização 25 26 26 27 27 28 28 29 29 30

EBIT 8 8 8 8 8 9 9 9 9 9

(-) Impostos 3 3 3 3 3 3 3 3 3 3

Lucro Líquido 5 5 5 5 6 6 6 6 6 6

Fluxo de Caixa (US$ M)

EBIT 8 8 8 8 8 9 9 9 9 9

(+) Depreciação/Amortização 25 26 26 27 27 28 28 29 29 30

(-) Impostos 3 3 3 3 3 3 3 3 3 3

(-) Capex 25 26 26 27 27 28 28 29 29 30