FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

DISSERTAÇÃO DE MESTRADO

A PRECIFICAÇÃO DO SPREAD DE LIQUIDEZ NO MERCADO

SECUNDÁRIO DE DEBÊNTURES

Paulo Eduardo Gonçalves

Orientador: Hsia Hua Sheng

PAULO EDUARDO GONÇALVES

A PRECIFICAÇÃO DO SPREAD DE LIQUIDEZ NO MERCADO

SECUNDÁRIO DE DEBÊNTURES

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Finanças e Economia Empresarial.

Campo de conhecimento: Finanças Corporativas Orientador:

Prof. Dr. Hsia Hua Sheng

Gonçalves, Paulo Eduardo.

A Precificação do Spread de Liquidez no Mercado Secundário de Debêntures / Paulo Eduardo Gonçalves. – 2007.

73 f.

Orientador: Hsia Hua Sheng

Dissertação (mestrado) - Escola de Economia de São Paulo.

1. Liquidez (economia). 2. Debêntures. 3. Mercado Secundário. I. Sheng, Hsia Hua. II. Dissertação (mestrado) - Escola de Economia de São Paulo. III. Título.

PAULO EDUARDO GONÇALVES

A PRECIFICAÇÃO DO SPREAD DE LIQUIDEZ NO MERCADO

SECUNDÁRIO DE DEBÊNTURES

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Finanças e Economia Empresarial.

Campo de conhecimento: Finanças Corporativas

Data de aprovação:

__ / __ / ____

Banca examinadora:

Prof. Dr. Hsia Hua Sheng (Orientador) FGV-EAESP

Prof. Dr. Afonso de Campos Pinto FGV-EAESP

Profa. Dra. Andrea Maria Accioly Fonseca Minardi IBMEC-SP

AGRADECIMENTOS

Expresso sinceros agradecimentos a todas as pessoas que contribuíram para que essa dissertação fosse concluída.

Ao Prof. Dr. Hsia Hua Sheng, por ter aceitado o convite para se tornar o meu orientador, pela confiança no meu trabalho, por ter sido um grande incentivador no decorrer desse processo e por estar sempre disposto a discutir dúvidas e encontrar soluções para as adversidades encontradas.

Ao Prof. Márcio Laurindo e ao estatístico Paulo Hubert pela disponibilidade e solicitude em analisar as regressões econométricas e propor melhorias nesse processo.

À consultoria MAPS, por dispor parte das bases de dados necessárias para o trabalho.

Ao Prof. Dr. Afonso de Campos Pinto e à Prof. Dra. Andrea Maria Accioly Fonseca Minardi, por aceitarem fazer parte da banca examinadora e pelo tempo disposto à análise e contribuição desse trabalho.

À minha noiva, companheira e amiga Heloisa, pelo constante suporte, compreensão e incentivo em todos os momentos do mestrado.

Aos meus pais Paulo e Olga e à minha irmã Carla por estarem sempre presentes e me apoiando para vencer mais esse desafio da minha vida.

RESUMO

O objetivo desse trabalho é analisar e precificar o prêmio de liquidez exigido pelos investidores nas negociações de debêntures do mercado secundário brasileiro, com base no yield to maturity diário desses papéis.

Os testes econométricos foram realizados com base no modelo apresentado por Houweling, Mentink e Vorst (2005) e aplicado ao mercado de eurobonds nos períodos de 1999 a 2001. Foi implementado um modelo de 5 variáveis para controlar, através de betas e características, os outros tipos de risco determinantes do spread das debêntures que não a liquidez. O conhecido modelo de títulos de renda fixa de dois fatores Fama-French (1993) foi utilizado para controlar os riscos de crédito e de taxas de juros, foram incorporados efeitos marginais, através das características individuais (rating e duration) das debêntures e uma adaptação para as particularidades do mercado brasileiro foi realizada, com a inclusão de um fator baseado na taxa PréxDI da duration dos portfólios. Para esse estudo, foram consideradas 4 proxies de liquidez largamente utilizadas na literatura: Volume de Emissão, Idade da Emissão, Número de Transações no dia e Spread de Compra e Venda, sendo o modelo estimado uma vez para cada proxy analisada. Para realizar os testes de regressão e precificar o prêmio de liquidez no mercado secundário de debêntures do Brasil, todas as variáveis do modelo foram calculadas para cada uma das amostras de dados. Posteriormente, para cada proxy de liquidez foram construídos diariamente portfólios mutuamente excludentes, com as debêntures segregadas em portfólios de acordo com a proxy de liquidez em questão, conforme a metodologia proposta por Brennan e Subrahmanyam (1996). A base de dados, que somou 16.083 amostras, se fundamentou nas cotações de mercado fornecidas diariamente pelo Sistema Nacional de Debêntures no período de Maio de 2004 a Novembro de 2006.

A hipótese nula de que não existe prêmio de liquidez embutido nos spreads das debêntures negociadas no mercado secundário brasileiro é rejeitada para todas as proxies analisadas. De acordo com a proxy de liquidez utilizada, o prêmio de liquidez no mercado secundário de debêntures varia de 8 a 30 basis points.

ABSTRACT

The goal of this work is to analyze and to price the liquidity premium demanded by investors in the Brazilian secondary market negotiations of corporate bonds, based on the bond’s daily yield to maturity.

The econometric tests were performed based on a model presented by Houweling, Mentink and Vorst (2005) applied to the Eurobonds market for the years 1999 to 2001. A five-variable model was implemented, using betas and characteristics to control for other sources of risks, determinants of the corporate bonds spread, apart from liquidity. The well-known two-factor bond-market Fama-French (1993) model was used to control for credit risk and interest rate risk, the marginal effects were incorporated through individual corporate bonds characteristics (rating and duration) and a factor based on the Swap PréxDI of the portfolios’ duration was included to adapt the model to the peculiarities of the Brazilian bond market. The work contemplated 4 liquidity proxies, which are largely used in the literature: (i) Issued Amount; (ii) Age; (iii) Daily Number of Transactions; (iv) Bid-Ask Spread and the model was estimated once for each of the proxies. In order to proceed with the regression estimates and to price the liquidity premium in the Brazilian secondary bond market, all of the variables were calculated for each one of the samples. Then, for each of the considered proxies, mutually exclusive portfolios were constructed daily, being the corporate bonds aggregated in portfolios sorted according to the liquidity proxy, based on the methodology proposed by Brennan and Subrahmannyam (1996). The data base, which reached 16.083 samples, is based on the daily quotes provided by Sistema Nacional de Debêntures from May, 2004 to November, 2006.

The null hypothesis that the liquidity premium is not priced in the Brazilian secondary bond market is rejected for all the liquidity proxies employed. Depending on the liquidity proxy considered, the liquidity premium in the Brazilian corporate bond market ranges from 8 to 30 basis points.

SUMÁRIO

1. INTRODUÇÃO ...10

2. LITERATURA ...15

3. METODOLOGIA...21

3.1 CONTROLE DOS OUTROS FATORES DE RISCO DETERMINANTES DO SPREAD DAS DEBÊNTURES QUE NÃO A LIQUIDEZ...21

3.2 DEFINIÇÃO DOS MODELOS...22

3.3 DEFINIÇÃO DAS VARIÁVEIS...23

3.4 EXPLICAÇÃO DOS MODELOS...31

3.5 A ESTIMAÇÃO DOS MODELOS...34

4. PROXIES DE LIQUIDEZ ...36

4.1 VOLUME DE EMISSÃO...36

4.2 IDADE DA EMISSÃO...37

4.3 NÚMERO DE TRANSAÇÕES NO DIA...37

4.4 SPREAD DE COMPRA E VENDA...38

5. SELEÇÃO DA AMOSTRA E BASE DE DADOS ...40

6. RESULTADOS ...44

6.1 TODA A AMOSTRA...44

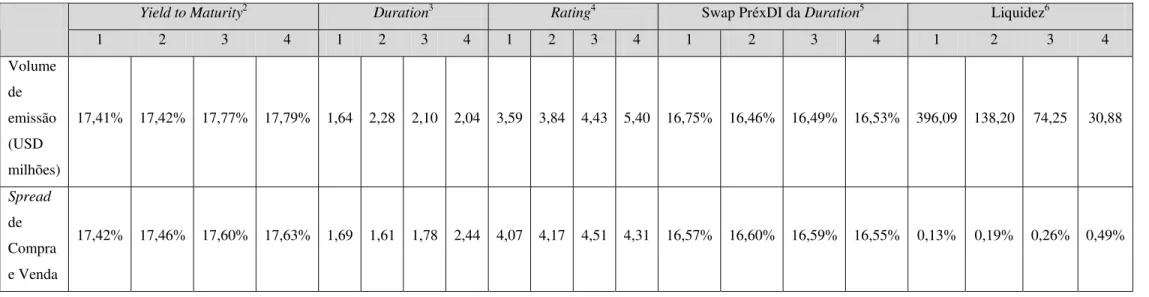

6.2 CARACTERÍSTICAS...46

6.3 ESTATÍSTICAS DOS PORTFÓLIOS DE LIQUIDEZ CRIADOS...49

6.4 MODELO 1 ...50

6.5 MODELO 2 ...52

7. CONCLUSÃO...57

7.1 SUGESTÕES PARA TRABALHOS POSTERIORES...57

REFERÊNCIA BIBLIOGRÁFICA: ...60

LISTA DE TABELAS

Tabela 1 – Equivalência entre os ratings das 3 principais agências de classificação

de risco do mundo...27

Tabela 2 - Estrutura de base de dados utilizada para o modelo 1 ...31

Tabela 3 - Resumo das proxies de liquidez, das características utilizadas e da ordenação dos portfólios. ...39

Tabela 4 - Resultados para toda a amostra...45

Tabela 5 - Resultados do teste para as característias dos portfólios...48

Tabela 6 - Resumo das estatísticas dos portfólios do modelo 1 baseados nas respectivas proxies de liquidez...50

Tabela 7 - Resultados para o modelo 1 ...51

Tabela 8 - Resumo das estatísticas para separação das debêntures em 4 portfólios...53

Tabela 9 - Resultados para o modelo 2 – parte 1...55

10

1. INTRODUÇÃO

O prêmio exigido pelos investidores para aplicar em títulos corporativos de renda fixa é composto por diversos tipos de riscos e tem sido objeto de estudo bastante intenso na literatura, com o intuito de decompô-lo e de entender como esses riscos são precificados, tanto no mercado primário como no mercado secundário de negociação.

Segundo Fisher (1959) os riscos de crédito e de liquidez são os principais responsáveis pela existência dos spreads dos títulos corporativos. Apesar disso, enquanto a maioria dos estudos tem focado no risco de crédito, o risco de liquidez só começou a ganhar grande destaque a partir de 1998, após a crise da Rússia, quando o BIS (BANK FOR INTERNATIONAL SETTLEMENTS, 1999) enfatizou a necessidade de entender a repentina deterioração de liquidez durante a crise global de 1997-1998. (ERICSON E RENAULT, 2001).

Como definição, um ativo pode ser considerado líquido quando existe a possibilidade da sua venda instantaneamente pelo seu valor de mercado, sem que o investidor necessite aplicar um preço de desconto para realizar a transação. Portanto, o fator liquidez, ou a sua falta, é precificado pelos investidores. Qualquer investidor que possui um ativo ou que planeja a compra de um ativo está exposto ao risco de liquidez, logo, para todos os investidores e possíveis investidores, a liquidez é um risco real a ser encarado.

Quando se compara os mercados de renda fixa com os mercados de ações, percebe-se que no primeiro, esse risco tende a ser ainda mais intenso, uma vez que as transações ocorrem nos mercados de balcão, em um ambiente caracterizado por um pequeno número de dealers. Isso significa que encontrar um comprador para uma determinada posição pode demorar tempo e possui mais risco.

11

Apesar dessas dificuldades, as contribuições que os estudos baseados no risco de liquidez podem ser capazes de realizar para a dinâmica dos mercados são bastante amplas, como o entendimento da forma como o prêmio de liquidez está embutido nos spreads dos ativos e de como ele é precificado, para que seja possível atacar as suas causas. Entre os seus inúmeros benefícios, a liquidez fortalece os mercados, aumenta o número de participantes do mesmo, cria curvas de referência e, principalmente, reduz custos de transação e de emissão.

No caso do Brasil, com a queda das taxas básicas de juros da economia do país e o aumento dos volumes e dos prazos de emissão, o spread dos títulos corporativos passou a ter uma importância muito mais relevante tanto para investidores, que necessitam melhorar constantemente o gerenciamento dos seus investimentos e o controle de risco dos seus portfólios como para os emissores, que utilizam cada vez mais o liability management - controle ativo e constante do passivo da empresa – como ferramenta de gestão.

Nesse sentido, é essencial tanto para emissores como para investidores do mercado conseguir decompor o spread das debêntures em seus principais componentes para poderem exercer uma melhor gestão dos seus negócios.

Para evidenciar a importância de se compreender essa dinâmica, em 2006, o volume de emissões no mercado primário de debêntures atingiu BRL 28 bilhões excluindo-se as captações de empresas de leasing, que não vão a mercado e são utilizadas estrategicamente pelos bancos. Já ovolume de negociações no mercado secundário alcançou BRL 2,5 bilhões mensais até Agosto de 2007, ante BRL 1,2 bilhões mensais em 2006, o que demonstra a evolução desse mercado nos últimos anos.

E para estudar o mercado brasileiro, é preciso entender que esse mercado apresenta diversos fatores que o tornam um caso ainda mais particular, porque o seu mercado de títulos corporativos é marcado por diversas singularidades não encontradas nos mercados mais consolidados, como o mercado americano:

12

Quase cem por cento das debêntures do mercado são pós-fixadas, atreladas ou à taxa de juros interbancária de um dia do Brasil, o CDI, ou a um dos principais índices de inflação do país, o Índice Geral de Preços de Mercado (IGPM). Assim, existem basicamente 3 tipos de indexação no mercado brasileiro de debêntures: A indexação em porcentagem do CDI (i.e. 110% CDI), a indexação ao CDI acrescida de um spread fixo (i.e. CDI + 2%a.a.) e a indexação ao IGPM acrescida de um spread fixo (i.e. IGPM + 10% a.a.).

Todas as negociações ocorrem no mercado de balcão e ocorrem em duas instituições diferentes: Bovespa Fix (Bolsa de Valores de São Paulo) e Sistema Nacional de Debêntures (SND).

Predominam debêntures de médio prazo (prazos de emissão de até 5 anos).

Os principais compradores desse tipo de papel são investidores com carteiras de longo prazo, como investidores institucionais e fundos de pensão.

Sheng (2005) iniciou o estudo de liquidez nesse mercado e aprofundou a discussão sobre o spread das debêntures brasileiras no mercado primário. Esse estudo apresentou três ensaios empíricos: um ensaio baseado no rating das debêntures, um ensaio baseado nas cláusulas contratuais desses papéis e um ensaio de liquidez. O ensaio de liquidez encontrou evidência de que o volume de emissão e o tipo de setor estão associados com a liquidez das debêntures.

Já o risco de liquidez no mercado secundário dos títulos corporativos brasileiros ainda não foi explorado, portanto, o objetivo desse trabalho é analisar e precificar o prêmio de liquidez existente no mercado secundário brasileiro de debêntures através da utilização de 4 proxies de liquidez largamente utilizadas na literatura: Volume de Emissão, Idade da Emissão, Número de Transações no dia e Spread de Compra e Venda. Com isso, será possível estabelecer o quão significativo é o prêmio de liquidez exigido pelos investidores no mercado secundário de debêntures.

13

através de betas e características. Assim, o trabalho utiliza o conhecido modelo de títulos de renda fixa de dois fatores Fama-French (1993) para controlar os riscos de crédito e de taxas de juros, incorpora efeitos marginais, através das características individuais (rating e duration) das debêntures, como recomendado por Gebhardt, Hvidkjaer e Swaminathan (2003) e o adapta para as particularidades do mercado brasileiro, incorporando um fator baseado na taxa PréxDI da duration dos portfólios. É utilizada a metodologia de Brennan e Subrahmannyam (1996) de segregação de debêntures em portfólios formados de acordo com a liquidez dos papéis da amostra para testar se a liquidez é precificada no mercado secundário de debêntures do Brasil, sendo, nesse estudo, as debêntures realocadas diariamente em seus respectivos portfólios.

Após o cálculo detalhado de todas as variáveis do modelo, são realizados testes econométricos para validar que essas 5 variáveis agregam valor na determinação do spread das debêntures. Realizada essa validação, a metodologia descrita é aplicada em dois modelos: No primeiro modelo, cada portfólio possui um prêmio de liquidez constante e, no segundo modelo, o prêmio de liquidez varia com o tempo e é uma função da proxy de liquidez considerada. Os dois modelos são estimados com a hipótese nula de que o spread de liquidez dos portfólios é igual a zero, sendo as estimações realizadas uma vez para cada proxy de liquidez.

Esse estudo proporciona várias contribuições para a literatura de títulos corporativos no Brasil. Até onde se tem conhecimento, esse é o primeiro estudo sobre o impacto da liquidez no mercado secundário de debêntures e mede a liquidez desses papéis através de uma metodologia baseada em yields, forma com a qual os investidores decidem pela melhor alocação dos seus ativos. Além disso, utiliza dados de título individuais e realiza os testes através de alocação de portfólios, metodologia frequentemente utilizada na literatura do mercado acionário, mas não no mercado de títulos de renda fixa.

14

15

2. LITERATURA

O presente estudo sugere que o risco de liquidez é um risco adicional que determina o spread de negociação dos títulos de renda fixa. Os primeiros trabalhos que relacionaram liquidez com precificação de ativos utilizaram a idéia de que os investidores requerem um retorno adicional de ativos que são menos líquidos para compensar os custos de transação na época de negociação desses papéis. É o caso dos trabalhos de Amihud e Mendelson (1986), Boudoukh e Whitelaw (1993), Vayanos (1998), e Jacoby, Gottesman e Fowler (2000), que concluíram que os ativos ilíquidos possuem maiores taxas de retorno esperadas. Em outra linha de estudo, ao desenvolver um modelo de equilíbrio de mercado com informação incompleta, o artigo de Merton (1987) também permite a conclusão de que a liquidez deve ser precificada pelo mercado. (SPIEGEL E WANG, 2006).

Quando a abordagem passa a ser os títulos corporativos de renda fixa, percebe-se que a pesquisa sobre liquidez nesse mercado é significativamente mais difícil devido ao número pequeno de transações de cada emissor, à dificuldade de compilar os dados existentes dessas transações e às complicações na forma de medição da liquidez, entre outros aspectos. Entretanto, devido à importância desse fator na determinação dos spreads dos ativos, muitas abordagens e metodologias têm sido propostas a fim de solucionar essas adversidades e propor a melhor forma de precificação desse componente.

Segundo Houweling, Mentink e Vorst (2005), a abordagem mais usual encontrada na literatura para estabelecer o prêmio de liquidez nos títulos corporativos é a regressão dos yields dos títulos corporativos individuais com uma gama de proxies para o risco de taxas de juros, o risco de crédito e o risco de liquidez. São exemplos desse método: Gehr e Martell (1992), Shulman et al. (1993), Chakravarty e Sarkar (1999), Alexander et al. (2000), Hong e Warga (2000), Collin-Dufresne et al. (2001), Ericsson e Renault (2001), Schulz (2001), Díaz e Navarro (2002), Elton et al. (2002) e Mullineaux e Roten (2002). Com exceção de Gehr e Martell (1992), os outros artigos encontraram evidencia de prêmios de liquidez significativos para pelo menos uma proxy de liquidez.

16

fossem criadas e estudadas na literatura. Basicamente, essas proxies podem ser divididas em dois grandes grupos: As medidas diretas de liquidez, baseadas em dados de transações e as medidas indiretas de liquidez, baseadas nas características dos papéis.

Fisher (1959) foi o primeiro a propor que os maiores volumes seriam transacionados com maior freqüência, assim, o volume de emissão seria uma proxy para a medição da liquidez.

Sarig e Warga (1989) estudaram o efeito da liquidez nos títulos corporativos através das suas características e concluíram que (i) a liquidez dos títulos diminui com o tempo decorrido desde a sua emissão; (ii) uma vez que um título se torna ilíquido, ele tende a se manter ilíquido até o seu vencimento; (iii) existe uma maior concentração de títulos ilíquidos nas emissões de longo prazo e (iv) o spread de compra e venda pode ser considerado uma proxy de liquidez, uma vez que os negociadores, incertos a respeito do preço verdadeiro do título, são propensos a requerer uma margem maior pelo erro.

Amihud e Mendelson (1991) argumentaram que os títulos com menor volume de emissão tendem a participar com maior facilidade dos portfólios “buy and hold”, portando, o volume transacionado é menor, o que diminui a sua liquidez.

Ericson e Renault (2001) desenvolveram um modelo binomial de riscos de crédito e de liquidez no qual o detentor do título tem a opção de determinar o momento da venda do seu ativo dada uma distribuição de potenciais compradores, ofertas e choques de liquidez. Utilizando os ratings de crédito como medidas de risco de default e duas proxies de liquidez (tempo decorrido desde a emissão do título e spreadon-the-run / off-the-run) chegaram a duas conclusões principais para o mercado de títulos corporativos dos Estados Unidos: (i) os spreads de liquidez são decrescentes e um função convexa do tempo de vencimento e (ii) existe correlação positiva entre risco de crédito e risco de liquidez.

17

Longstaff, Mithal e Neis (2004) decompuseram o spread dos yields de títulos corporativos em um componente de default e um componente residual. Assumindo que o Credit Default Swap captura completamente a parte do yield dos títulos corporativos relacionada com risco de default, eles encontraram evidência significativa da existência do componente residual e foram capazes de relacionar esse componente residual com proxies de liquidez dos títulos corporativos.

Mahanti, Nashikkar e Subrahmanyam (2007) testaram a liquidez nos spreads dos títulos corporativos do mercado americano através de uma nova medida de liquidez, denominada “latent liquidity” que é definida como o turnover médio dos títulos corporativos em poder dos fundos, onde os pesos atribuídos se referem à fração do tempo em que os fundos de investimentos mantêm os papéis em carteira. Entre outros resultados concluíram que, após controlar os títulos por outras medidas de liquidez, papéis com uma “latent liquidity” maior possuem o seu CDS (Credit Default Swap) negociado a taxas mais altas.

Chen, Lesmond e Wei (2007) também concluíram que a liquidez é precificada nos spreads dos títulos corporativos dos Estados Unidos. Utilizando três medidas de liquidez (spread de compra e venda, a porcentagem de retornos zero e uma medida baseada no modelo proposto por Lesmond et al. (1999) que faz uso dos retornos do final do dia para estimar os custos de liquidez) cobrindo mais de 4.000 títulos corporativos e utilizando tanto os títulos classificados como Investment Grade quanto os títulos especulativos, concluíram que os títulos mais ilíquidos recebem um spread maior e que uma melhora nas causas da liquidez gera uma significativa redução nos spreads desses títulos. Esses resultados ocorrem após controle de variáveis macroeconômicas e de variáveis comuns de fatores individuais dos títulos e da firma. Essas descobertas justificam a preocupação na literatura de riscos de default de que nem o nível nem a dinâmica dos spreads podem ser totalmente explicadas pelos determinantes de risco de default.

18

Houweling, Mentink e Vorst (2005) compararam diversas variáveis proxies para mensurar a liquidez dos títulos corporativos no mercado europeu e foram os primeiros a utilizar a metodologia de testes baseados em portfólios, frequentemente utilizada na literatura de liquidez do mercado acionário. Os autores analisaram nove diferentes proxies de liquidez para o mercado de eurobonds: volume de emissão, empresa listada na bolsa de valores, título emitido em euros, títulos on-the-run,idade do título, preços não disponíveis, volatilidade dos yields, número de participantes transacionando o título e dispersão dos retornos, concluíram que as diferenças no desempenho das proxies são limitadas e foram capazes de rejeitar a hipótese nula de que o risco de liquidez não está embutido nos preços da amostra. Utilizando os fatores Fama-French (Fama e French (1993)) e características individuais dos títulos corporativos para controlar outras fontes de risco, encontraram um prêmio de liquidez significativo, que varia de 13 a 23 basis points.

Grande parte desses estudos foi realizada com dados dos mercados americanos e europeus, que são mercados mais consolidados e, portanto, possuem um maior número de amostras e uma maior base de dados para realização dos estudos. Isso se aplica não apenas a base de dados dos títulos, mas também às outras variáveis de risco que não a liquidez.

No Brasil, os estudos sobre a liquidez dos ativos estão concentrados no mercado de ações. Rodrigues, Ramos e Barbosa (1999) foram capazes de verificar que a dupla listagem por parte das empresas brasileiras, através da emissão de Recibos de Depósitos Americanos (ADRs) contribui de fato para o aumento da liquidez, para o aumento do volume de negócios e para a redução do risco da maioria dos papéis analisados.

Sanvicente (2001) estudou o efeito que a listagem de ADRs por parte das companhias brasileiras gera na qualidade do mercado doméstico, representado pela Bovespa. A conclusão foi que essa listagem proporciona benefícios tanto para as empresas como para o mercado doméstico, com aumento dos preços e do fluxo de transações.

19

observar certa correlação entre as variáveis, não se pode rejeitar a hipótese nula de não causalidade entre as proxies de liquidez domésticas e o volume de emissão dos ADRs.

No mercado de títulos de renda fixa, a liquidez ainda é um tema bastante recente. Ao estudar modelos de determinação de spread de taxa de juros das emissões de debêntures, Sheng e Saito (2005a) realizaram testes paramétricos e não-paramétricos para verificar qual o efeito que o rating possui sobre o spread desses papéis e analisaram qual a influência de algumas variáveis de controle sobre esse spread. Esse estudo foi realizado no mercado primário de debêntures e os autores concluíram que o rating afeta o spread independentemente do indexador da emissão e que o volume de emissão, importante proxy de liquidez, é determinante relevante do spread das debêntures.

Sheng e Saito (2005b) foi o primeiro estudo no Brasil que buscou investigar a relação entre as características das emissões de debêntures e sua liquidez. Através do método stepwise foward linear do mínimo quadrado ordinário, utilizou um modelo multivariado de medida em função de ratings de crédito, volume de emissões, prazos, empresas listadas na Bovespa e setores e concluiu que somente o tamanho de emissão e determinados tipos de emissores influenciam todas as medidas de liquidez e podem ser considerados como proxies de liquidez.

Secches (2007) propôs a incorporação do prêmio de liquidez nos modelos de risco de crédito como um meio de melhor apreçar os títulos do mercado secundário de debêntures. Embora os resultados não indiquem que o modelo proposto é eficiente na precificação das debêntures, pôde-se concluir que a inclusão do risco de liquidez nos modelos de apreçamento de crédito aumenta o poder explicativo do modelo resultante e que o risco de liquidez é uma ferramenta importante na análise do mercado de debêntures brasileiro.

20

21

3. METODOLOGIA

A metodologia utilizada nesse trabalho tem por objetivo precificar o prêmio de liquidez que está embutido no spread das debêntures negociadas no mercado secundário brasileiro.

Os modelos implementados se baseiam nos modelos utilizados por Howeling, Mentik e Vorst (2005) para aferir o prêmio de liquidez no mercado secundário de eurobonds nos períodos de 1999 a 2001.

3.1 Controle dos Outros Fatores de Risco Determinantes do Spread das Debêntures que

não a Liquidez

Os modelos a serem testados procuram isolar todos os fatores de risco que compõe o spread das debêntures que não a liquidez. Esse controle é feito utilizando-se os dois fatores Fama e French (1993), as características específicas das debêntures (rating e duration) e o fator CDI, que é uma característica específica dos portfólios a serem criados e é incorporado devido a uma particularidade do mercado brasileiro, que possui quase que a totalidade das suas debêntures pós-fixadas.

A teoria demonstra que existem dois fatores principais que, junto com a liquidez, respondem pela maior parte do spread dos títulos corporativos: (1) o risco de crédito e (2) o risco de taxas de juros. (HOWELING, MENTIK E VORST, 2005). O Modelo Fama-French (1993) é o ponto de partida para estimar e controlar os 2 tipos de riscos citados. Fama e French (1993) concluíram que esses dois fatores explicam mais de 90% da variação do retorno (excesso de retorno em relação a um benchmark) realizado dos títulos corporativos americanos. Howeling, Mentik e Vorst (2005) realizaram algumas adaptações na forma de medição desses riscos e obtiveram a mesma conclusão.

22

explicar os spreads dos títulos corporativos e recomendaram um modelo com 4 variáveis: Os 2 fatores Fama-French, e 2 fatores individuais das debêntures: rating e duration.

Este estudo também propõe a inserção de uma terceira variável, em função de uma particularidade do mercado brasileiro, que possui a grande maioria das debêntures pós fixadas e atreladas ao CDI. Essa variável é vista como uma característica do portfólio e definida como fator CDI.

Portanto, o controle dessas variáveis nos modelos é realizado com a utilização dos fatores Fama-French como variáveis de risco principais e das 3 características citadas anteriormente como um efeito marginal.

Todas as conclusões sobre a relação entre liquidez e o yield to maturity das debêntures são baseadas na premissa de que o modelo de cinco variáveis controla totalmente os riscos de crédito e de taxas de juros. (DIMSON E HANKE, 2001).

3.2 Definição dos Modelos

Modelo 1:

Para cada uma das proxies de liquidez utilizadas, foram construídos diariamente portfólios mutuamente excludentes, com as debêntures da amostra do dia segregadas em portfólios de acordo com a proxy de liquidez em questão. Os dados utilizados na estimação dos modelos são os dados desses portfólios e das suas respectivas variáveis.

23

O modelo 1 é formalmente definido da seguinte maneira:

i pt i pt i j i jpt i j j jt i jp i p i

pt F C CP

Y =α +

∑

β +∑

γ +λ +ε= = 2 1 2 1 (1) 0 ]

[ i =

pt Eε i pq i qs i pt

E[ε ε ]=σ , se t = s e 0 caso contrário.

O subscrito i se refere à proxy de liquidez.

- i é o excess yield do portfólio p, da proxy i no dia t.

pt

Y

- F1t é o Fator Crédito Fama-French no dia t.

- F2t é o Fator Juros Fama-French no dia t.

- i , pt

C1 C2ipt são as duas características individuais das debêntures (rating e duration). - i é a característica do portfólio, ou seja, o Fator CDI.

pt

CP

- i é o Fator específico Fama-French. jp

β

- i é o efeito marginal da característica j do portfólio. j

γ

- λié o efeito marginal da característica específica do portfólio, ou seja, do Fator CDI e, - i é o prêmio de liquidez do portfólio específico.

p

α

É importante notar que os fatores Fama-French possuem coeficientes específicos para cada portfólio e os valores das suas variáveis são comuns para todos os portfólios. Já as características possuem coeficientes comuns para os portfólios e os valores das variáveis são específicos para cada portfólio.

3.3 Definição das Variáveis

24

Taxa de juros livre de risco: A taxa de juros livre de risco utilizada nas regressões é

diferente daquela utilizada por Fama e French (1993), que fez uso da curva de títulos do governo americano para esse fim. Como em Howeling, Mentik e Vorst (2005), é utilizada a curva de swap de taxa de juros (PréxDI), que é hoje a principal curva empregada pelo mercado financeiro para realizar suas precificações, como evidenciado nos trabalhos de Golub e Tilman (2000) e Kocic et al. (2000). Vale ressaltar que, diferentemente dos mercados mais consolidados, a opção pela curva de títulos soberanos não é plausível para o mercado brasileiro, uma vez os títulos públicos brasileiros possuem spreads de crédito embutidos em suas precificações (FRALETTI, 2002).

Excess Yield: Ao contrário de Fama e French (1993), não foi utilizado o retorno realizado como proxy para o retorno esperado e sim o Yield to Maturity das debêntues da amostra. A vantagem do yield to maturity é que ele representa com mais fidelidade a expectativa do comprador em relação ao retorno do título negociado no momento em que realiza a transação. Como em Howeling, Mentik e Vorst (2005), o excess yield é definido como sendo a diferença entre o Yield to Maturity da debênture no dia da sua cotação em relação à taxa livre de risco de curto prazo.

Ao contrário, porém, de Howeling, Mentik e Vorst (2005), a taxa de juros livre de risco de curto prazo é definida com o período de um mês, como proposto por Fama-French (1993) e não de um ano. A principal justificativa fundamenta-se no fato de as taxas de swap PréxDI de um mês possuírem bastante liquidez e serem as taxas com menor prazo existentes constantemente no mercado futuro de juros do Brasil. Portanto, define-se o excess yield da seguinte forma:

1 ) Pr

1 (

) 1

(

1

− +

+ =

t

mês t t

éxDI Swap

urity YieldtoMat d

ExcessYiel (2)

Onde,

Yield to Maturityt - Yield to Maturity da debênture no dia t, expresso em percentual anual.

SwapPrexDI1mês t - Taxa de SwapPrexDI de 1 mês da curva BM&F no dia t expressa em

25

O cálculo do Yield to Maturity:

Para cada uma das debêntures, foi criada uma curva com seus fluxos de pagamento. Para cada uma das cotações da amostra foi calculado o seu yield to maturity através desse fluxo, do CDI ou IGPM históricos, dependendo da indexação do papel, da curva de swap PréxDI do dia da cotação e quando for o caso, da curva de swap IGPMxPré, também do dia da cotação.

Como todas as debêntures da amostra são pós fixadas e indexadas ou ao CDI ou ao IGPM, o Yield to Maturity é calculado com base na metodologia de cálculo do preço unitário das debêntures (SISTEMA NACIONAL DE DEBÊNTURES, 2006) elaborada pela Associação Nacional das Instituições do Mercado Financeiro (Andima) e segue três metodologias básicas: debêntures com remuneração baseada em CDI + Spread, debêntures com remuneração baseada em CDI + %CDI e debêntures com remuneração baseada em IGP-M + Spread. No Apêndice são apresentadas todas as fórmulas utilizadas para calcular os Yields to Maturity diários das debêntures.

Fator Crédito: Fama e French (1993) definiram o fator crédito como a diferença do retorno

de mercado de títulos corporativos de longo prazo em relação ao retorno dos títulos do Governo (treasuries) de longo prazo. Esse fator crédito foi relacionado com a possibilidade/probabilidade de ocorrência de eventos de crédito no portfólio de títulos corporativos. Howeling, Mentik e Vorst (2005) definiram o fator crédito como sendo o Lehman Brothers Euro-Aggregate Corporate Bond BBB sub-indexsubtraído da taxa de swap de 10 anos do mercado europeu.

No caso brasileiro, não existe um índice específico que contemple os retornos dos títulos corporativos de longo prazo. Assim, foi criada uma proxy para o fator crédito, definido como a média dos retornos dos títulos corporativos de rating A+, A ou A- subtraída da taxa de swap PréxDI com mesma duration que a média das durations dos títulos da amostra no dia de cotação.

t t

t A At

t A

t

on éxDIdurati Swap

res NumDebentu

YTM YTM

YTM

to FatorCrédi

Pr

)

(

∑

+ +∑

+∑

−= (3)

26

t A

YTM + - Yield to Maturity das debentures com rating A+ que possuem

cotação no dia t. At

YTM - Yield to Maturity das debentures com rating A que possuem cotação no dia t.

t A

YTM − - Yield to Maturity das debentures com rating A- que possuem

cotação no dia t. t

res

NumDebentu - É o número de debêntures com rating A, A+ ou A- utilizadas no dia t para cálculo dos Yield to Maturity.

t

on éxDIdurati

SwapPr - É a taxa de SwapPréxDI da duration média da amostra do dia t,

sendo duration média definida como:

t t t res NumDebentu a esdaamostr asdebentur durationsd dia

durationmé =

∑

A escolha desses ratings se deve ao fato de serem os menores ratings com cotações em todos os dias da amostra escolhida. A curva de swap PréxDI com mesma duration procura eliminar que o risco taxa de juros esteja incorporado de alguma forma a esse fator.

Fator Juros: O fator juros deve explicar as variações nos retornos dos títulos corporativos

através da mudança na inclinação da curva de juros. Assim, Fama e French (1993) utilizaram como fator juros a diferença entre o retorno dos títulos do governo americano de longo prazo e a taxa de juros dos títulos do governo americano de um mês no final do período anterior. Howeling, Mentik e Vorst (2005) definiram o fator juros como a diferença entre a taxa de swap de 10 anos e a taxa de swap de um ano do dia anterior. Nesse trabalho, definimos o fator juros como a diferença entre a taxa de swap PréxDI de três anos e a taxa de swap PréxDI de um mês. O período de três anos foi escolhido por ser, durante o período da amostra, o prazo mais longo a apresentar liquidez no mercado de derivativos do Brasil.

1 Pr 1 Pr 1 1 3 − + + = t t mês anos t exDI Swap exDI Swap

FatorJuros (4)

27

SwapPrexDI3anos t - Taxa de SwapPrexDI de 3 anos da curva BM&F no dia t expressa em

percentual ao ano.

SwapPrexDI1mês t - Taxa de SwapPrexDI de 1 mês da curva BM&F no dia t expressa em

percentual ao ano.

Características das debêntures e do portfólio

Rating: É o rating da debênture no dia da sua emissão. Como em Howeling, Mentik e Vorst (2005), devido à limitação de dados, esses ratings foram mantidos inalterados durante todo o período da amostra. É também seguido o mesmo procedimento utilizado por Howeling, Mentik e Vorst (2005) para tornar a característica rating operacional e transformá-la em escala numérica. As letras são classificadas como se segue: AAA = 1, AA+=2, AA=3, AA-=4, A+=5, A=6, A-=7, BBB+=8 e BBB=9, aproximação essa que não é incomum na literatura. A variável rating é definida como o desvio da média dos ratings de todas as debêntures do portfólio P da proxy i no dia t em relação a média dos ratings de todas as debêntures cotadas no dia t.

Tabela 1 – Equivalência entre os ratings das 3 principais agências de classificação de

risco do mundo

Moody's Standard and Poor’s Fitch

Aaa BrAAA BrAAA Aa1 BrAA+ BrAA+ Aa2 BrAA BrAA Aa3 BrAA- BrAA- A1 BrA+ BrA+ A2 BrA BrA A3 BrA- BrA- Baa1 BrBBB+ BrBBB+ Baa2 BrBBB BrBBB Baa3 BrBBB- BrBBB- Ba1 BrBB+ BrBB+ Ba2 BrBB BrBB Ba3 BrBB- BrBB- B1 BrB+ BrB+ B2 BrB BrB B3 BrB- BrB-

28

Os ratings das debêntures são obtidos através de pelo menos uma das três principais agências de classificação de risco do mundo: Fitch, Moody’s e Standard and Poor’s de acordo com equivalência estabelecida na tabela 1.

Duration: Ao contrário de Howeling, Mentik e Vorst (2005), não se substituiu a duration pelo prazo de vencimento das debêntures. Isso porque, existem diversos títulos da amostra que não possuem amortização bullet, ou seja, são amortizados em várias parcelas. Portanto, no caso do mercado brasileiro, a utilização do prazo de vencimento ao invés da duration poderia distorcer os resultados do modelo. A variável duration é definida como o desvio da média das durations de todas as debêntures do portfólio P da proxy i no dia t em relação a média das durations de todos as debêntures cotadas no dia t.

Para calcular a duration de cada uma das debêntures em cada um dos dias de cotação, se utilizou a seguinte fórmula:

Papéis remunerados em percentual do CDI

(

)

t n t t du t t t t t ure PUdadebent du rência taxaderefe exDI Swap incipal Pagamento uros PagamentoJ duration t∑

= ⎟ ⎟ ⎟ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎜ ⎜ ⎜ ⎝ ⎛ ⎥⎦ ⎤ ⎢⎣ ⎡ + ⎥⎦ ⎤ ⎢⎣ ⎡ + − + = 1 252 1 * 1 * 1 1 Pr Pr (5)dut – Número de dias úteis até o evento de pagamento referido.

t

exDI

SwapPr - Taxa de SwapPrexDI do dia da cotação, divulgada diariamente pela BM&F, com interpolação através do método spline, expressa em percentual ao ano.

Taxa de Referênciat – Valor da taxa de cotação indicativa da debênture no dia referido,

29

Papéis remunerados em CDI+Spread

(

)

(

)

t n t t t t t t t ure PUdadebent du ferência Taxade exDI Swap incipal Pagamento uros PagamentoJ duration dut dut∑

= ⎟ ⎟ ⎟ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎜ ⎜ ⎜ ⎝ ⎛ ⎭ ⎬ ⎫ ⎩ ⎨ ⎧ + ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + = 1 252 252 * Re 1 * 1 Pr Pr (6)dut – Número de dias úteis até o evento de pagamento referido.

t

exDI

SwapPr - Taxa de SwapPrexDI do dia da cotação, divulgada diariamente pela BM&F, com interpolação através do método spline, expressa em percentual ao ano.

Taxa de Referênciat – Valor da taxa de cotação indicativa da debênture no dia referido,

expressa em percentual ao ano.

Papéis remunerados em IGP-M+Spread

(

)

(

)

t n t t t t t t t ure PUdadebent du ferência Taxade ojeçãoIGPM NA PagamentoV uros PagamentoJ duration t du t du∑

= ⎟ ⎟ ⎟ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎜ ⎜ ⎜ ⎝ ⎛ ⎭ ⎬ ⎫ ⎩ ⎨ ⎧ + ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + = 1 252 252 * Re 1 * 1 Pr (7)dut – Número de dias úteis até o evento de pagamento referido.

ProjeçãoIGPMt- Projeção de mercado do IGP-M no dia da cotação, expressa em

percentual ao ano e obtida através das curvas de SwapPrexDI e SwapIGP-MxPré divulgadas diariamente pela BM&F, com interpolação através do método spline.

Taxa de Referênciat – Valor da taxa de cotação indicativa da debênture no dia referido,

30

Fator CDI: Devido à particularidade do mercado brasileiro de apresentar debêntures

pós-fixadas e em sua grande maioria com remuneração atrelada ao CDI, foi proposto e incorporado um outro fator ao modelo econométrico a ser testado. Ao final de 2006, mais de 90% do estoque de debêntures do mercado era atrelado ao CDI, o que justifica a necessidade de sua incorporação no modelo. Suponhamos simplesmente que a remuneração de uma debênture seja 110% CDI e a sua taxa indicativa seja a mesma para dois dias de comparação. O spread dessa debênture pode variar simplesmente porque ocorreu uma variação na taxa de SwapPréxDI da duration desse papel, podendo todos os outros fatores permanecer iguais. Esse raciocínio também pode ser aplicado às debêntures remuneradas em CDI + Spread e a mesma analogia pode ser feita para os portfólios formados pelas debêntures individuais. Esse fator se diferencia do fator juros por ser um fator específico da duration da debênture/ portfólio e por se modificar em função da variação da taxa de Swap PréxDI da duration da debênture/portfólio e não em função da inclinação da curva de juros. Ele também se diferencia da característica duration porque nem sempre quanto maior a duration do papel maior o valor da taxa de swap PréxDI, uma vez que a curva de juros brasileira não possui essa característica constantemente.

Portanto, esse fator deve explicar as variações do spread das debêntures/portfólio devido apenas à variação da taxa de Swap PréxDI da duration da debênture/portfólio e mantidas todas as outras condições de validação do modelo.

O fator CDI é uma característica dos portfólios em questão e é definido como o desvio da taxa de swap PréXDI da duration média de todas as debêntures do portfólio P da proxy i no dia t em relação a taxa de swap PréxDI da duration média de todos as debêntures cotadas no dia t.

Como para cada dia da amostra em questão pode haver inclusões ou exclusões de debêntures, sem contar a variação do tempo e da taxa de juros, a média das características consideradas não é constante. É por esse motivo que, para essas três características, se utiliza o desvio da variável atribuída ao respectivo portfólio em relação à média da amostra, pois essa normalização tende a corrigir as mudanças da média durante o período da amostra.

31

3.4 Explicação dos Modelos

Modelo 1:

De posse de uma base de dados com cada uma das 16.083 cotações de debêntures e das suas respectivas variáveis (excess yield, fator crédito, fator juros, rating, duration e swap PréxDI da duration da debênture) já calculadas, as 4 proxies de liquidez (Volume de Emissão, Idade da Emissão, Número de Transações no dia e Spread de Compra e Venda) são computadas para cada uma dessas amostras.

O modelo 1 é estimado 4 vezes, sendo uma vez para cada proxy de liquidez e, para cada uma dessas estimativas, um procedimento específico é realizado.

Diariamente, as debêntures vigentes são ordenadas através do valor da proxy de liquidez em questão. As debêntures mais líquidas de acordo com a proxy utilizada são alocadas no primeiro portfólio e as menos líquidas no segundo portfólio.

As variáveis atribuídas aos portfólios são as médias ou desvios em relação à média (atribuição determinada na definição de variáveis) das variáveis relacionadas às debêntures que compõe o portfólio. Portanto, para cada dia da amostra existem duas séries de dados: O portfólio mais líquido com suas respectivas variáveis e o portfólio menos líquido também com as variáveis a ele relacionadas. Assim, para cada proxy, foram criadas duas séries de excess yields dos portfólios.

A tabela 2, abaixo apresenta a estrutura da base de dados utilizada para estimação do modelo 1 para uma dada proxy de liquidez, após calculadas todas as variáveis necessárias para o modelo e após agrupamento das debêntures em portfólios.

Tabela 2 - Estrutura de base de dados utilizada para o modelo 11

Pr

.. n

oxy de Liquidez 1

Dia ExcessYield PortfólioLíquido

ExcessYield

PortfólioMenosLíquido Fator Crédito Fator Juros Duration PortfólioLíquido

Duration PortfólioMenosLíquido

Rating PortfólioLíquido

Rating PortfólioMenosLíquido

FatorCDI PortfólioLíquido

FatorCDI PortfólioMenosLíquido 1

2 .

1Estrutura da base de dados para estimação do modelo 1 para uma dada proxy de liquidez.

32

Deste modo, mantendo o controle das outras fontes de risco determinantes do spread das debêntures que não a liquidez, testa-se se esses portfólios possuem yields significativamente diferentes através do modelo 1.

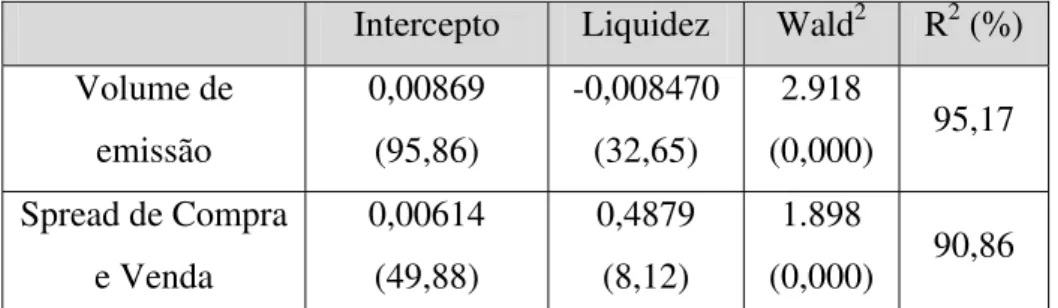

Como as debêntures são alocadas aos portfólios de acordo com a proxy de liquidez analisada, é possível interpretar o portfólio 1 como o portfólio líquido e o portfólio 2 como o portfólio ilíquido. Além disso, a diferença entre os 2 interceptos pode ser interpretada como o YieldPremium que os investidores recebem por tomar o risco de liquidez causado pela proxy i.

i i

1

2 α

α −

Para testar a hipótese nula de que a proxy i não possui prêmio de liquidez, ou seja, para testar se os 2 fatores Fama-French e as 3 características individuais dos portfólios explicam totalmente o yield das debêntures, foi utilizado o teste de Wald para determinar a significância conjunta do interceptos: H0: α1i=0 ^ ... ^ αip=0.

O teste de Wald é baseado na medição do grau em que o modelo irrestrito falha em satisfazer as restrições da hipótese, ou seja, é um puro teste de significância contra a hipótese nula.

Sob a hipótese nula Ho, em amostras grandes, o teste de Wald possui uma distribuição

Chi-quadrada com os graus de liberdade equivalentes ao número de restrições. Portanto, para o modelo 1, são dois os graus de liberdade, que correspondem aos respectivos interceptos dos dois portfólios em questão.

Modelo 2:

O Modelo 2 é utilizado para ratificar a presença do prêmio de liquidez em um modelo mais ampliado e serve para corroborar com a expectativa das hipóteses formuladas para as proxies de liquidez, através do seu sinal.

O segundo modelo apresenta uma variação na determinação do prêmio de liquidez. Para cada uma das proxies em que o modelo será estimado, todos os portfólios possuem um mesmo intercepto e a própria proxy de liquidez é adicionada ao modelo. Portanto, temos que estimar o coeficiente de inclinação , que é a relação entre o valor da proxy de liquidez i e o excess yield.

i

33

O modelo 2 é formalmente definido da seguinte maneira:

i pt j i pt i i pt i i jpt i j j jt i jp i i

pt F C CP L

Y α

∑

β∑

γ λ δ ε= = + + + + + = 2 1 2 1 (8)

Onde as definições dos fatores Fama-French, das características dos portfólios e das premissas dos distúrbios são as mesmas da equação (1) e é o valor da proxy de liquidez para o portifólio p da proxy i no dia t em relação a sua média. Portanto, se é o valor da proxy de liquidez e é a sua média diária, por exemplo:

i pt L i pt l i t l −

∑

= − = P p i pt i t l P l 1 1, (9)

Então é calculado da seguinte forma: . Essa normalização da proxy de liquidez é a mesma utilizada para as variáveis rating, duration e fator CDI e foi escolhida para corrigir por possíveis mudanças na sua média durante o período da amostra.

i pt L i t i pt i

pt l l

L

−

− =

Na equação (2), os interceptos específicos dos portfólios da equação (1) foram substituídos por um intercepto único para todos os portfólios e um regressor adicional que foi introduzido, contendo a respectiva proxy para a liquidez do portfólio p. Isso modifica a interpretação do prêmio de liquidez: o prêmio de liquidez constante do modelo 1 foi substituído por um prêmio que varia no tempo: , que é linear no valor da proxy de liquidez (em contraste com a média). Aqui, a Hipótese nula de que não existe prêmio de liquidez é testada com um teste Wald com a significância conjunta de e : H

i p α i α i pt iL δ αi +

i

δ o: αi =0^ δi =0.

Como no modelo 1, sob a hipótese nula Ho, em amostras grandes, o teste de Wald possui uma

34

No modelo 2, é estimado o coeficiente de inclinação , ou seja, a relação entre o valor da proxy de liquidez i do portfolio e o seu excess yield, e a utilização de 2 portfólios seria insuficiente para a sua análise. De acordo com Lys e Sabino (1992), se os portfólios contém aproximadamente 25% dos títulos da amostra, o poder do teste de Wald, que nesse caso testa a não relação entre a proxy de liquidez e o excess yield, é maximizado. Assim, para cada proxy utilizada no modelo 2, são utilizados 4 portfólios organizados de acordo com a liquidez das debêntures.

i

δ

Portanto, no primeiro modelo, cada portfolio possui um prêmio de liquidez constante. No segundo modelo, o prêmio de liquidez varia com o tempo e é uma função da intensidade da proxy de liquidez. Nos dois modelos, a hipótese nula é de que os prêmios de liquidez dos portfólios são conjuntamente iguais a zero.

3.5 A Estimação dos Modelos

Assim como Howeling, Mentik e Vorst (2005), para ambos os modelos, permite-se que os resíduos sejam distribuídos heteroscedasticamente e que sejam correlacionados em cross-section, mas se assume que são não correlacionados ao longo do tempo. Para corrigir possíveis autocorrelações nos resíduos foi aplicado o estimador de Parks para a matriz de covariância.

Para a proxy i, são estimados todos os coeficientes para todos os portfólios simultaneamente com Feasible Generalized Least Squares (FGLS) como um sistema de Seamingly Unrelated Regressions (SUR). (GREENE, 2000, cap. 15).

Cross-Section SUR estimado pelo e-views

Essa classe de estrutura de covariância permite correlação condicional entre os resíduos contemporâneos para as cross-sections i e j, mas restringe para que os resíduos em períodos diferentes sejam não-correlacionados. Mais especificamente, assume-se que:

ij t

jt it X

E(ε ε | *)=σ (10)

0 ) |

( * =

t jt is X

35

Para todos os i, j, s e t, com s t. É importante notar que as covariâncias contemporâneas não variam com t.

≠

Utilizando os vetores de resíduos específicos dos períodos, pode-se reescrever a premissa como:

M t

t

t X

E(ε ε |' *)=Ω (12)

Para todos os t, onde:

⎟⎟ ⎟ ⎟ ⎟

⎠ ⎞

⎜⎜ ⎜ ⎜ ⎜

⎝ ⎛

= Ω

MM M

M

M

M

σ σ

σ σ σ

σ σ σ

L M

K

2 1

21 21

1 12 11

(13)

. . . . . .

36

4. PROXIES DE LIQUIDEZ

A literatura tem utilizado diversas medidas para examinar a liquidez nos mercados de dívida e de ações. Basicamente, essas medidas podem ser classificadas em 2 grandes grupos: As medidas diretas, que são aquelas baseadas em dados de transações do mercado e as medidas indiretas, baseadas nas características dos papéis e/ou preços do final do dia.(HOWELING, MENTIK E VORST, 2005).

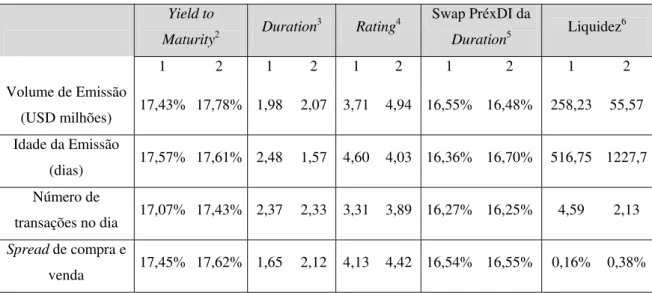

Para testar tanto medidas diretas como medidas indiretas de liquidez, serão testadas duas medidas indiretas: (i) volume de emissão e (ii) idade da emissão e duas medidas diretas de liquidez: (iii) número de transações no dia e (iv) spread de compra e venda.

As proxies de liquidez utilizadas nesse trabalho podem ser assim definidas:

4.1 Volume de Emissão

O volume de emissão de uma debênture é largamente utilizado em diversos estudos para se medir a liquidez dos títulos de um determinado mercado. Além disso, Sheng e Saito (2005b) concluíram que essa é a principal proxy de liquidez do mercado brasileiro, portanto, deve impreterivelmente fazer parte das proxies de liquidez a serem utilizadas.

Existem vários racionais para se acreditar que o volume de emissão seja uma importante proxy de liquidez para os títulos corporativos. O principal deles e mais intuitivo é que, se o volume da emissão é grande, existe uma maior probabilidade de pulverização de investidores e, caso haja poucos investidores, eles podem se desfazer de uma parte das suas posições com mais facilidade. Isso faz com que seja mais fácil para um investidor se desfazer da sua posição quando necessário.

37

O volume de emissão considerado nesse artigo é o valor nocional, em dólares, no momento em que a emissão é feita.

4.2 Idade da Emissão

Sarig e Warga (1989) observaram que quanto mais velha a emissão de um título, uma maior porcentagem do volume da emissão se mantém nos portfólios dos investidores (buy and hold). Assim, quanto mais velha a emissão do título, menor o número de investidores dispostos a se desfazer das suas posições e, conseqüentemente, menor a sua liquidez. Ericson e Renault (2001) estabeleceram um modelo que, entre outros fatores, possuía duas proxies de liquidez, sendo uma delas o tempo decorrido desde o momento da emissão e concluíram que, nos Estados Unidos, um título corporativo com emissão recente é negociado, em média, 14 basis points abaixo de um título corporativo idêntico (mesmo prazo de vencimento, mesmo rating, etc.) porém mais velho.

A idade da emissão considerada nesse artigo é o tempo entre a data de emissão e a data da cotação. Para separar as debêntures entre velhas e novas, a literatura utiliza um valor base de separação. Por exemplo, Alexander et al. (2000) utilizaram 2 anos, Ericson e Renault (2001) utilizaram 3 meses e Howeling, Mentik e Vorst (2005) utilizaram 1 ano, apesar de destacarem que seria factível utilizar qualquer valor entre 4 meses e 2 anos.

Esse estudo utiliza o prazo de 2 anos para fazer essa separação, pois é o período que permite o número mais igualitário de debêntures em cada um dos portfólios considerados.

Portanto, a definição de como os dados integram os respectivos portfólios é feita da seguinte maneira:

Se, (dia da cotação – dia da emissão) < 2 anos – portfólio líquido. Se, (dia da cotação – dia da emissão) < 2 anos – portfólio ilíquido.

4.3 Número de Transações no Dia

38

Assim, uma das proxies de liquidez a serem utilizadas é o número de transações daquele título que ocorreram no dia considerado. Os títulos com maior número de transações compõem o portfólio mais líquido.

Como os portfólios do artigo são reordenados diariamente, o número de transações no dia pode ser utilizado como proxy de liquidez. Caso os portfólios fossem ordenados em períodos maiores que um dia, a proxy ideal de liquidez deveria ser o número de transações do período dividido pelo número de dias em que o título existiu naquele período.

4.4 Spread de Compra e Venda

Tychon e Vannetelbosch (2002) estabeleceram um modelo em que, se os investidores possuem crenças mais heterogêneas, o prêmio de liquidez é maior. Além disso, nos modelos de microestrutura de mercado, como os de Smidt (1971) e Garman (1976), os custos de inventário dos dealers são maiores se a incerteza é maior. Uma vez que os dealers encontram uma maior incerteza se os preços possuem maior amplitude entre os contribuintes da amostra (spread de compra e venda), quanto maior a amplitude menor a liquidez e maior o yield da debênture.

Fleming (2003) comparou diversas proxies de liquidez para o mercado de títulos do Governo dos Estados Unidos (treasuries) e concluiu que o spread de compra e venda é a melhor medida para acompanhar as mudanças na liquidez desses títulos. Junior (2007) concluiu que o spread de compra e venda é uma medida útil da liquidez das LTN’s no mercado secundário brasileiro de negociações.

O Sistema Nacional de Debêntures, em suas cotações diárias, fornece o intervalo indicativo de compra e venda dos preços das debêntures, com base nos dados apontados pelas instituições por ele consultadas. Embora não seja exatamente o spread de compra e venda, é a informação mais próxima que existe disponível no mercado para esse indicador. Quanto maior o intervalo indicativo, menor a liquidez.

39

Tabela 3 - Resumo das proxies de liquidez, das características utilizadas e da ordenação

dos portfólios.

Portfólio1 Proxy de Liquidez Característica

Maior Liquidez Menor Liquidez Volume de

Emissão

Volume total emitido em milhões de dólares.

Maiores Volumes

Menores Volumes

Idade da Emissão

Tempo decorrido entre a data da emissão e o dia da cotação, em anos.

Prazo menor que 2 anos

Prazo maior que 2 anos Número de

Transações no dia

Número de transações ocorridas no dia.

Maior número de transações

Menor número de transações

Spread de compra e venda

Diferença, expressa em porcentagem ao ano, entre preços indicativos máximos e mínimos no dia da cotação.

Menor diferença

Maior Diferença

1 Critérios utilizados para classificar os portfólios em ordem de liquidez, de acordo com a cada

uma das proxies utilizadas.

40

5. SELEÇÃO DA AMOSTRA E BASE DE DADOS

A base de dados utilizada nesse estudo é proveniente de diversas fontes de informação. O Sistema Nacional de Debêntures, desenvolvido pela Andima, fornece as características das debêntures, seus preços de negociação e seus preços diários de referência no mercado secundário, além das proxies de liquidez. O BovespaFix fornece os preços de negociação das debêntures ocorridos nesse sistema. A BM&F fornece a estrutura a termo das taxas de juros e a estrutura a termo do IGPM. O histórico do CDI over é obtido através da Cetip. Através da Fundação Getúlio Vargas, é obtido o histórico do IGPM.

O período considerado para a base de dados utilizada nesse artigo tem início em 03 de maio de 2.004 e termina em 14 de novembro de 2.006. A data de início foi considerada devido à disponibilidade dos dados existentes para os preços indicativos do mercado secundário de debêntures. O total de debêntures utilizadas atingiu o número de 59. Para cada dia, foram consideradas as debêntures com preço de referência no mercado secundário, indicados através do SND, atingindo um total de 16.083 amostras.

A base de dados utilizada no estudo é bastante detalhada, e consiste de yields diários de debêntures individuais para todo o período da amostra e calculados de acordo com a forma de remuneração do título: percentual do CDI, CDI + Spread e IGPM + Spread.

BM&F

A curva PréxDI de mercado é utilizada para o cálculo dos yields to maturity das debêntures e consequentemente dos yields to maturity dos portfólios criados para os testes econométricos, para o cálculo do fator de juros do modelo e também serve como base para um dos componentes do fator de crédito do mesmo. Já a curva IGPMxPré é utilizada para o cálculo dos yields to maturity das debêntures indexadas ao IGPM.

41

as curvas diárias de Swap PréxDI e IGPMxPré, tendo sido utilizado método spline de interpolação de dados.

SISTEMA NACIONAL DE DEBENTURES:

O Sistema Nacional de Debêntures fornece a maior parte dos dados utilizados para esse trabalho. Ele fornece as cotações do mercado secundário de debêntures e as características do fluxo de caixa das debêntures da emissão, ambas utilizadas para cálculo do Yield to Maturity e duration diários das debêntures, além das proxies de liquidez utilizadas.

A partir de 3 de maio de 2004, a Andima, através do Sistema Nacional de Debêntures começou a publicar um arquivo diário com a marcação a mercado das principais debêntures negociadas no mercado secundário. Esses preços são obtidos por meio de formadores de preços do mercado, que incluem 8 Bancos, 8 administradores de fundos e 2 intermediários financeiros.

Segundo a Andima, a base de dados do Sistema Nacional de Debêntures já exclui as debêntures que, por possuírem suas características diferenciadas, poderiam trazer distorções aos resultados do modelo. Assim:

São excluídas as debêntures com eventos de participação e as debêntures conversíveis;

São consideradas apenas debêntures com ratings iguais ou acima de BBB (ou classificação equivalente entre as agências de rating);

São selecionadas as debêntures que possuem um índice de pulverização acima de 50% do volume emitido;

42

As médias simples são apuradas com as informações que não forem eliminadas por estes critérios.

Com esses arquivos, é possível obter não apenas as taxas indicativas de negociação das debêntures como os intervalos indicativos de compra e venda, utilizados para aferir a proxy spread de compra e venda.

Esses arquivos foram descarregados para todos os dias de referência da amostra e organizados por emissão e por data, tendo cada emissão uma planilha de excel correspondente.

Outra fonte de dados obtida no Sistema Nacional de Debentures foi o caderno de debêntures referente a cada uma das emissões a serem considerados. Através deles foi possível obter as características de cada uma das debêntures da amostra a serem utilizadas para cálculo dos yields to maturity diários das debêntures: Prazo de vencimento/repactuação, prazos de pagamentos dos juros, taxa de emissão/pagamento dos juros, forma de amortização. É também através do caderno de debêntures que se pode obter o rating das debêntures.

De posse dessas informações pode-se montar um fluxo para cada uma das debêntures da amostra e assim calcular o yield to maturity e a duration diários para cada um dos 16.083 dados considerados na amostra.

O Sistema Nacional de Debêntures fornece outros 2 arquivos utilizados para a contabilização das proxies de liquidez a que o trabalho faz referência. Um deles possui os dados de todas as transações realizadas através do SND e o outro possui os volumes de emissão, em dólar, de todas as debêntures registradas na CVM.

BOVESPA FIX:

43

MAPS:

A consultoria MAPS possui uma base de dados em excel com as características e fluxos das principais debêntures do mercado. Essa base de dados funcionou como um grande facilitador do trabalho para que não fosse preciso inserir os dados de todas as debêntures da amostra com base em seus respectivos prospectos.

CETIP:

A Cetip possui uma base histórica com as taxas over do CDI. Esse arquivo é utilizado para o cálculo dos yields to maturity diários de cada uma das debêntures da amostra indexadas ao CDI. Para cada um dos dados da amostra indexados ao CDI, o PU das debêntures é atualizado com a remuneração da respectiva debênture desde o dia do último pagamento de juros até o dia em que o cálculo do yield to maturity é realizado.

FUNDAÇÃO GETÚLIO VARGAS:

44

6. RESULTADOS

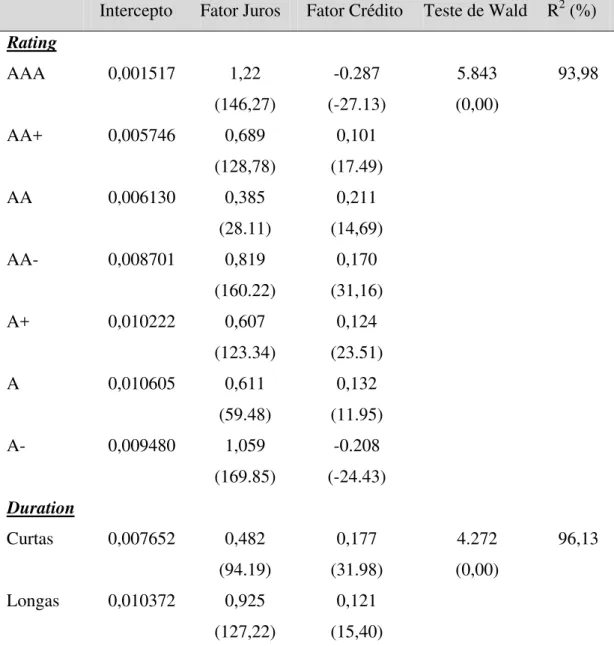

Para ratificar que os modelos 1 e 2 propostos podem ser utilizados para aferição do prêmio de liquidez no mercado secundário brasileiro de debêntures, serão realizados alguns testes anteriores. A primeira etapa desses testes consiste na estimação do modelo Fama-French, utilizando os fatores de taxas de juros e de crédito definidos na seção de metodologia, para toda a amostra. Depois, é verificado se cada uma das características estipuladas para as debêntures/portfólios contribuem para a análise e, portanto, podem ser incorporadas aos modelos. Posteriormente, com a confirmação de que os betas e as características apresentados anteriormente controlam os outros riscos determinantes do spread das debêntures que não a liquidez, os resultados das regressões para os modelos 1 e 2 são apresentados.

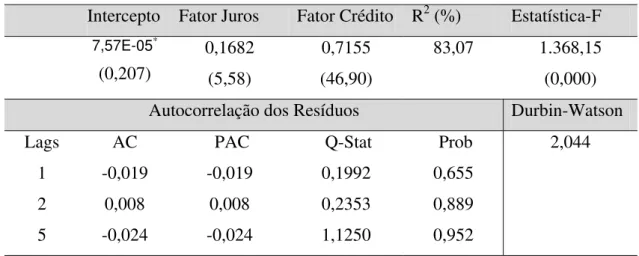

6.1 Toda a Amostra

Antes do início dos testes dos modelos 1 e 2, é realizado o teste para verificar se os fatores de taxas de juros e de crédito podem ser utilizados para descrever a média do excess yield das debêntures da amostra. Esse teste é importante porque está sendo utilizada uma amostra para dados do mercado brasileiro, sendo que o modelo Fama-French foi testado apenas para os mercados americano e europeu, com algumas diferenças de especificação de variáveis entre eles, diferenças essas já explicitadas na seção 3.

O seguinte modelo é estimado:

t t t

t t

t

t Y FCrédito FCrédito FJuros FJuros

Y − −1 =α +β1( − −1)+β1 ( − −1)+ε , (14)

Onde,

t

Y - Excess yield do dia t, definido como a média do excess yield de todos os títulos da amostra do dia t.

FCréditot- Fator Crédito da amostra no dia t.