FUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

“OPERAÇÕES DE HEDGE CAMBIAL

EM EMPRESAS NÃO FINANCEIRAS: UM ESTUDO DE CASO DAS EMPRESAS ARACRUZ CELULOSE E SADIA”

RODRIGO GARCIA BARRETO

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

Operações de Hedge Cambial em Empresas Não Financeiras: Um Estudo de Caso das Empresas Aracruz Celulose e Sadia

Dissertação apresentada à Escola Brasileira de Administração Pública e de Empresas como requisito parcial para obtenção do Grau de Mestre

ALUNO: RODRIGO GARCIA BARRETO ORIENTADOR: ROGÉRIO SOBREIRA BEZERRA

FOLHA DE APROVAÇÃO

RODRIGO GARCIA BARRETO

“OPERAÇÕES DE HEDGE CAMBIAL

EM EMPRESAS NÃO FINANCEIRAS: UM ESTUDO DE CASO DAS EMPRESAS ARACRUZ CELULOSE E SADIA”

Dissertação apresentada à Escola Brasileira de Administração Pública e de Empresas como requisito parcial para obtenção do Grau de Mestre

Avaliação:

BANCA EXAMINADORA:

_________________________________________________ Professor Orientador Rogério Sobreira Bezerra

_________________________________________________ Professora Deborah Moraes Zouain

_________________________________________________ Professor Luiz Fernando Rodrigues de Paula

Resumo

Com o aprofundamento da crise financeira internacional e a conseqüente valorização do dólar no segundo semestre de 2008, diversas empresas não financeiras registraram enormes perdas financeiras com operações de derivativos cambiais. Este fato aponta para uma dinâmica de financeirização de empresas produtivas, que tentam aumentar seus ganhos especulando no mercado futuro. Serão analisados os problemas relacionados a derivativos cambiais enfrentados pelas empresas Aracruz Celulose e Sadia no segundo semestre de 2008, e apresentar um histórico das operações de hedge realizadas por essas empresas entre os anos de 1999 e 2008, a fim de esclarecer se houve uma mudança na política de gerenciamento de risco cambial dessas empresas. Identificamos que houve uma drástica ruptura na política histórica de hedge dessas empresas no ano de 2008 e o uso do derivativo Target Forward foi o principal agente causador desta ruptura.

Palavras-chave: Exposição cambial, operações de hedge cambial, derivativos e target forward.

Abstract

With the deepening international financial crisis and the consequent appreciation of the dollar in the second half of 2008, several non-financial companies reported huge financial losses from hedging exchange rate. This fact points to a dynamic financialization productive enterprises, which try to increase your earnings speculating in the futures market. We will analyze the problems faced by the foreign exchange derivatives business Sadia and Aracruz Celulose in the second half of 2008, and have a history of hedging activities undertaken by these companies between the years 1999 and 2008 in order to clarify if there was a change in policy of foreign exchange risk management of these companies. We found that there was a drastic break in the historical policy of hedging these companies in 2008 and the use of derivative Target Forward was the main causative agent of this disruption.

Sumário

1. Introdução...5

2. Hedge...8

2.1. Fatores determinantes de uma estratégia de hedge...10

2.1.1. Motivos baseados nos parâmetros de avaliação...11

2.1.2. Motivos baseados em conflitos de interesse...13

2.2. Hedge: Proteção ou especulação...13

3. A Crise...17

3.1. O caso Sadia...17

3.2. O caso Aracruz Celulose...19

4. A exposição cambial e os contratos de derivativos...22

4.1. Posição de hedge real...22

4.1.1. Dívida em dólar...23

4.1.2. Ativo em dólar...24

4.1.3. Derivativos...26

5. Target Forward...29

6. Resultados...31

7. Considerações Finais...35

5

1. Introdução

A crise financeira internacional se iniciou em meados de 2007 em decorrência da excessiva assunção de riscos no mercado americano de hipotecas, mas agravou-se no segundo semestre de 2008 com a quebra do Banco Lehman Brothers. A partir disso, várias instituições financeiras internacionais ficaram à beira da falência e a crise financeira tornou-se global, produzindo um violento aperto de crédito no mercado interbancário de todos os países economicamente importantes.

Um reflexo visível e imediato da crise foi a forte queda observada no mercado acionário. Em função da perspectiva de piora da crise, os investidores resgataram suas posições na bolsa de valores, consideradas naquele momento investimento de risco, ao mesmo tempo, os recursos tornaram-se escassos, o que fez os investidores intensificarem os resgates na bolsa. No pior momento da crise o índice Ibovespa chegou a cair de 73.000 pontos para 29.000.

Segundo Ricupero et al (2008), os investidores estrangeiros que aplicam em mercados como o Brasil, tendem a repatriar o seu capital a fim de cobrir perdas nos países de origem. Essa fuga de capitais do mercado acionário e a falta de liquidez no mercado financeiro causaram uma súbita e expressiva alta do dólar, levando sua cotação de 1,56 US$/R$ em 01 de agosto de 2008 para 2,34 US$/R$ em 30 de dezembro de 2008. Até meados do ano o dólar vinha mantendo uma desvalorização diante do real. Com isso, algumas empresas exportadoras, apostando na manutenção desse cenário, buscaram obter lucros com operações de derivativos com vistas a compensar perdas financeiras com a valorização do real. A partir de agosto, com o agravamento da crise financeira internacional, o cenário se modificou completamente e o dólar tomou um caminho de forte valorização frente ao real, levando, em outubro de 2008, as empresas brasileiras Aracruz e Sadia a divulgarem perdas bilionárias após suas tesourarias terem especulado com a taxa de câmbio, utilizando, principalmente, um derivativo chamado Target Forward.

6

extremamente complexos na busca de ganhos suplementares advindos da alavancagem financeira.

Notadamente, empresas exportadoras e importadoras utilizam derivativos para reduzir suas exposições à variação cambial, e a utilização do hedge como um instrumento financeiro capaz de conseguir essa proteção é um prática corriqueira por parte dessas companhias expostas a variações do câmbio. Assumir posições em derivativos é uma forma eficiente da empresa de se defender, no futuro, quando do pagamento de contratos indexados em dólar, de oscilações cambiais bruscas que podem vir a comprometer a sua liquidez e fluxo de caixa. O fato é que, via de regra, a assunção dessas posições deve estar em consonância com a real necessidade de proteção e limitação de risco da companhia. Ou seja, resultados positivos ou negativos oriundos dessas operações devem ser compensados por variações de receita, investimentos, custo ou de dívidas em dólares, assumidos pela empresa em posições financeiras na direção oposta.

No caso dessas empresas brasileiras, ao invés de tentarem proteger seus fluxos de caixa de possíveis oscilações do câmbio, elas adotaram uma posição financeira especuladora, e extremamente alavancada em derivativos, ignorando o risco a que estavam expostas ao realizarem, principalmente, operações de contratos do tipo

Target Forward, contratos que limitavam os ganhos das empresas em caso de valorização do real, mas praticamente não limitavam as perdas em caso de valorização do dólar, ou seja, essas empresas apostaram alto na valorização do real

e se deram muito mal.

7

Os dados secundários aqui utilizados foram extraídos das demonstrações financeiras publicadas nos endereços eletrônicos das empresas envolvidas

conforme determinação legal. Serão analisadas todas as informações publicadas pelas empresas, desde as demonstrações financeiras padronizadas, as informações trimestrais, os demonstrativos de resultados, os balanços patrimoniais, as notas explicativas e os relatórios 20F, relatórios anuais publicados em conformidade com a legislação americana.

Este artigo está organizado como segue. Na seção 2 é feita uma breve discussão sobre o conceito de hedge e os motivos para sua utilização. Na seção 3 é apresentado um resumo sobre a situação das empresas Sadia e Aracruz Celulose antes, durante e depois da crise. Na seção 4 são apresentados os dados secundários coletados, discutindo os motivos que levaram essas empresas a

utilizarem derivativos, inicialmente como hedge e, posteriormente, como

mecanismos de especulação. Na seção 5 é apresentada uma análise sobre o modus

8

2. Hedge

Denomina-se por hedge a operação pela qual se busca a proteção contra o risco da

oscilação dos preços de um ou mais ativos. Dessa forma, a operação de hedge

promove uma espécie de seguro contra oscilações de preços que possam prejudicar o desempenho da empresa observado em seu lucro líquido e fluxo de caixa. A utilização do hedge como proteção cambial é prática corriqueira por parte de companhias expostas a variações do câmbio, que em geral são importadoras ou exportadoras.

Em um mercado perfeito, o hedge como instrumento financeiro não deveria

possibilitar ganhos às organizações e, portanto, as empresas não deveriam fazê-lo, pois não agregariam valor por meio dessa prática. Isto se fundamenta no fato de que em um mercado perfeito não existem desequilíbrios na formação dos preços dos ativos ao longo do tempo, pois os agentes são eficientes e não permitiriam o aparecimento de oportunidades de arbitragem, além do fato de que todas as informações futuras a respeito dos ativos já estariam ajustadas aos seus valores presentes, e, dessa forma, não se conseguiria promover ganhos de valor em se fazer hedge.

No entanto, essa não é a realidade vivenciada nos mercados financeiros, o aumento da interligação dos mercados em função do processo de globalização implica em

maiores probabilidades de flutuações acentuadas de variáveis de mercado, causando desequilíbrios na formação dos preços dos ativos, como foi o exemplo da taxa de câmbio no segundo semestre de 2008.

9

Com isso, se ocorrer uma variação na taxa de câmbio, tanto os custos como as receitas irão variar na mesma direção.

Em outras palavras, podemos definir hedge como sendo um conjunto de estratégias

que visam à redução dos riscos dos agentes econômicos, e assume inúmeras formas, podendo ser elaborado ou por meio de instrumentos financeiros, ou através de mecanismos relacionados ao caráter operacional das firmas.

Sobre a utilização do hedge, o fato é que, via de regra, a assunção dessa posição deve estar em consonância com a real necessidade de proteção e limitação de risco da companhia. Ou seja, resultados positivos ou negativos oriundos dessas operações devem ser compensados por variações de receita, investimentos, custo ou de dívidas em dólares, assumidos pela empresa em posições financeiras na direção oposta. No caso das empresas exportadoras brasileiras que tiveram grandes prejuízos com operações de derivativos, o que pode ser complicado para a administração é justificar uma posição financeira especuladora, e extremamente alavancada em derivativos.

Hull (1996) menciona o fato de empresas do ramo de manufatura, atacado, varejo, não terem como prever os preços das taxas de juros, taxas de câmbio e preços de commodities, ou seja, não são especializadas no exercício desta função, fazendo-se necessário que elaborem estratégias de hedge associadas a estas variáveis, de modo a concentrar seus esforços na condução do próprio negócio. Por isso, os

mecanismos de redução de perdas ou de prejuízos devem ser realizados, a priori, nas atividades que não fazem parte do core business das empresas, para que sejam auferidos retornos acima da taxa livre de risco.

10

2.1. Fatores determinantes de uma estratégia de hedge

De acordo com o modelo clássico de Modigliani e Miller (1958), na ausência de imperfeições de mercado a gestão de risco deve ser incapaz de gerar valor para as empresas, dado que os acionistas poderiam fazê-la ao mesmo custo por si só. Mas o que observamos na realidade é a presença de fricções e uma grande demanda

por operações destinadas a hedge das posições. Estudos realizados nesse contexto

sugerem indiretamente que o hedge possa ser uma estratégia não apenas protetora

como potencializadora do valor da firma.

Com isso, muitas teorias foram sugeridas para justificar o emprego de políticas de

hedge e de modo geral podemos agrupá-las em duas grandes correntes: uma corrente fundamentada na maximização do valor da firma para os acionistas e uma baseada na maximização da utilidade pessoal dos gestores.

O primeiro grupo compreende argumentos para o aumento do valor de uma

empresa a partir dos parâmetros de avaliação. O segundo grupo compreende os

motivos que indiretamente podem aumentar a utilidade de determinados

personagens da empresa, em função das potenciais relações deagência.

Assim, se o valor da empresa for representado pelo valor presente dos fluxos de caixa projetados, atividades de gestão de riscos que afetem diretamente os fluxos de

11

2.1.1. Motivos baseados nos parâmetros de avaliação

O argumento baseado na maximização do valor da firma, por sua vez, sugere que as empresas têm incentivo em fazer uso do hedge para reduzir os diversos custos associados à alta volatilidade dos fluxos de caixa. Conforme propõem Smith e Stulz (1985), o hedge ao diminuir a volatilidade do fluxo de caixa da empresa, pode diminuir a probabilidade de resultados que levariam a mesma a situações de falência, reduzindo assim, o custo esperado de “financial distress” da firma.

Com isso, a empresa poderia se beneficiar de um custo de captação menor além de uma maior capacidade de endividamento, conforme sugerem Stulz (1996), Ross (1997) e Leland (1998). Sendo que o aumento da capacidade de endividamento poderia ainda ser convertido pela empresa no aumento dos benefícios tributários, uma vez que na maior parte dos países as despesas de juros podem ser deduzidas da base de tributação.

Mayers e Smith (1982) e Smith e Stulz (1985) também mostram que, se a empresa está sujeita a uma carga tributária representada por uma função convexa de seus lucros, o gerenciamento de riscos pode diminuir o valor esperado dos impostos pagos através da redução da volatilidade do resultado tributável. A progressividade das alíquotas de imposto de renda corporativo é um exemplo clássico dessa situação. Além disso, o carregamento de prejuízos tributários de um período a outro

também aumenta a convexidade da função de tributos. A teoria conduz, inclusive, a

um determinado perfil de empresas que estarão mais propensas a fazer hedge com

esses objetivos, que serão companhias que apresentem alta alavancagem, dívidas de curto prazo, baixos índices de cobertura para pagamento de dívidas e baixa liquidez.

12

projetos em questão, mesmo que estes apresentem VPL positivo e superior a projetos mais arriscados.

A política de hedge, nesse caso, ao reduzir a volatilidade dos resultados da

companhia pode reduzir a probabilidade de a empresa deixar de honrar seus compromissos, minimizando o problema de sub-investimento. Isso acontece quando, segundo formulou Bessembinder (1991), o valor da dívida torna-se menos sensível aos investimentos incrementais da empresa.

Froot, Schafstein e Stein (1993) mostram também que o hedge pode resultar em ganhos na medida em que a empresa passa a poder utilizar recursos gerados internamente para financiar os projetos sem ter de recorrer ao mercado externo, que pode exigir um prêmio.

Certamente este tipo de estímulo é tanto maior quanto maior for a progressividade dos impostos. No Brasil, a empresa que consegue minimizar a volatilidade de seus lucros tributáveis pode ser beneficiada com a redução do seu nível de impostos a pagar, pois a legislação brasileira incide imposto de renda adicional para lucros que ultrapassem determinado valor definido. Dessa forma, as empresas podem buscar uma alternativa para a situação de terem prejuízos acumulados e no ano em que alcançam lucros muito altos terem que pagar alto imposto de renda. Caso tivessem tido um lucro médio pequeno nos anos considerados poderiam ter diminuído o valor do imposto de renda que pagariam no ano em que tiveram um lucro muito alto.

Assim, Froot et al (1993) concluíram que, assegurando fluxos de caixa em estados da natureza ruins, a gestão de riscos pode também ajudar as empresas a evitarem dificuldades financeiras.

Segundo De Marzo e Duffie (1995), os gestores têm uma larga vantagem informacional sobre os investidores externos, e dessa forma, a política de hedge

13

2.1.2. Motivos baseados em conflitos de interesse

Uma das motivações para a gestão de riscos nas empresas envolve a existência de relações de agência nas corporações. Para Jensen e Meckling (1976) como as empresas são formadas por um conjunto complexo de contratos entre diferentes tipos de participantes, conflitos de interesse podem implicar que as diversas decisões financeiras, não somente as decisões de investimento, tenham influência no valor da empresa.

Historicamente os primeiros trabalhos a tratar das razões para se fazer hedge nas firmas destacavam agentes avessos ao risco que gostariam de diminuir a variabilidade de sua renda. Nessa linha Stulz (1984), Smith e Stulz (1985) e Tufano (1996) sugerem que os próprios gestores, e não as empresas, podem ter incentivo

em fazer hedge para maximizar seus ganhos pessoais. Isso aconteceria quando tais

gestores tivessem uma parcela significativa de suas rendas atreladas ao desempenho da empresa (e, em função disso, ficassem expostos a um risco idiossincrático que preferiam não ficar), e quando não fosse possível obter uma plena diversificação através do mercado ou fosse menos custoso fazê-la através da firma.

Adicionalmente, De Marzo e Duffie (1995) também apontam como motivação dos gestores o efeito que uma política de hedge poderia ter ao eliminar ruídos externos dos resultados. A diminuição da instabilidade destes poderia resultar numa sinalização de maior habilidade da gestão, e, em função disso, promover maior estabilidade nas suas carreiras.

2.2. Hedge: proteção ou especulação?

14

principais responsáveis por prejuízos financeiros irreversíveis, levando-as a uma grande insegurança e incerteza sobre seus destinos. Como isso foi possível?

Num primeiro momento poderíamos imaginar que o hedge foi feito de maneira

equivocada não conseguindo eliminar o risco cambial ao qual as empresas estavam expostas, mas, no caso das empresas brasileiras, essa hipótese foi prontamente desconsiderada pelas próprias empresas que reconheceram ter utilizado derivativos cambiais para especular e não para se proteger.

Segundo Guttman (2008), os instrumentos de derivativos “ajudam a reduzir os diferentes tipos de risco associados às finanças, e ainda servem como excelentes

ferramentas de especulação”. Os derivativos são mecanismos de alta alavancagem

que permitem multiplicar o tamanho tanto das perdas como dos ganhos. Nos

mercados de derivativos, quantias virtuais ou pequenas margens iniciais possibilitam

operar imensas quantias. Os resultados percentuais podem ser espetaculares,

funcionando como um atrativo para os especuladores que podem ver seu

investimento inicial multiplicar-se várias vezes, o que seria praticamente impossível

se operassem nos mercados à vista ou se limitassem seus ganhos somente com o

resultado de sua atividade operacional. O reverso da medalha é que os prejuízos

potenciais podem ser teoricamente ilimitados em algumas dessas operações.

Após o anúncio dos prejuízos por parte das empresas envolvidas, o diretor financeiro da Sadia, Adriano Ferreira, foi demitido e assumiu toda a

responsabilidade, permitindo ao mercado, em princípio, atribuir o prejuízo á uma “incompetência administrativa”. Ao contrário do que fez o diretor financeiro da Sadia, o diretor financeiro da Aracruz, Isac Zagury, dividiu a culpa com o conselho administrativo e disse: “Tudo o que se passava na área financeira era informado mensalmente ao comitê financeiro, que tinha a incumbência de manter o conselho de administração a par”.

15

e grande porte que estariam enfrentando problemas com derivativos cambiais e especulou um prejuízo financeiro entre 30 e 50 bilhões de reais. Desse modo, ficou

claro que essas operações com derivativos faziam parte da estratégia financeira dessas empresas e não erros de avaliação por parte de diretores financeiros.

Géczy, Minton e Schrand (1997) tentaram explicar quais os incentivos que as empresas podem ter ao realizar operações com derivativos. De acordo com eles, empresas muito endividadas têm maiores incentivos para especular. Nesse trabalho, os autores observaram que, para uma amostra de 372 firmas não financeiras da Fortune 500 de 1990, aquelas com maiores oportunidades de crescimento e maiores restrições financeiras estavam mais propensas a usar derivativos. Destas, 41% usaram derivativos de câmbio, o que nos leva a acreditar que possivelmente essas empresas estariam utilizando derivativos como forma de possibilitar ganhos financeiros que permitissem a essas empresas aproveitarem alguma oportunidade de crescimento.

Géczy et al (1997) também mostraram que custos de agência com credores podem induzir as empresas a especular. Isto pode acontecer se os acionistas virem suas ações como opções sobre o valor de uma empresa alavancada, especulando para aumentar a volatilidade do fluxo de caixa da firma quando perto da falência. Seguindo essa linha, Jensen e Meckling (1976) argumentam que empresas muito endividadas e com alto custo de estresse financeiro, podem escolher investimentos excessivamente arriscados.

16

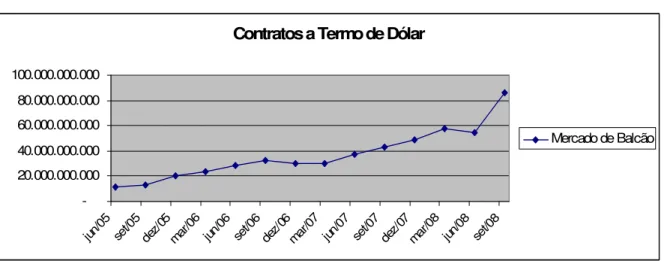

Gráfico 1: Operações com derivativos cambiais no mercado de balcão

Contratos a Termo de Dólar

-20.000.000.000 40.000.000.000 60.000.000.000 80.000.000.000 100.000.000.000

jun/ 05

set/0 5

dez/ 05

mar /06

jun/ 06

set/0 6

dez/ 06

mar /07

jun/ 07

set/0 7

dez/ 07

mar /08

jun/ 08

set/0 8

Mercado de Balcão

17

3. A Crise

Em regra geral, as empresas que possuem alguma exposição cambial utilizam derivativos para reduzir suas exposições à variação cambial afim de reduzir a volatilidade de seus fluxos de caixa. No caso das empresas exportadoras brasileiras Sadia e Aracruz , os derivativos foram utilizados para especulação, com o propósito de compensar as perdas financeiras que essas empresas teriam com a valorização do real. Além de uma posição especuladora, a utilização do derivativo Target

Forward, permitiu que essas empresas alavancassem muito suas posições,

produzindo potenciais perdas.

3.1. O Caso Sadia

A Sadia S.A. é uma das maiores empresas produtoras de alimentos da América Latina e encerrou o ano de 2008 com uma receita operacional bruta de R$ 12,2 bilhões dos quais R$ 5,6 bilhões foram com exportações, garantindo a empresa uma

posição de destaque no ranking das maiores empresas exportadoras do Brasil.

Com um aumento de 18% na receita operacional bruta em comparação ao ano de 2007 a Sadia teve um excelente desempenho operacional em 2008. Além disso, a empresa manteve a trajetória de aceleração de seu crescimento e cumpriu um ousado programa de investimentos no qual foram investidos R$ 1,8 bilhões com o intuito de aproveitar as oportunidades de expansão dos seus negócios.

As boas notícias com relação ao ano de 2008 ficaram por aqui, pois na área financeira a empresa cometeu um grande erro, que a levou a divulgar um prejuízo de R$ 2,5 bilhões, o primeiro nos seus 64 anos de história.

18

desvalorização do real em frente ao dólar, a Sadia lançou por meio de seu RI uma nota que dava conta da liquidação de diversos derivativos cambiais que a empresa

possuía e que, devido à grande valorização da moeda norte-americana, haviam gerado à empresa um enorme prejuízo de R$ 760 milhões.

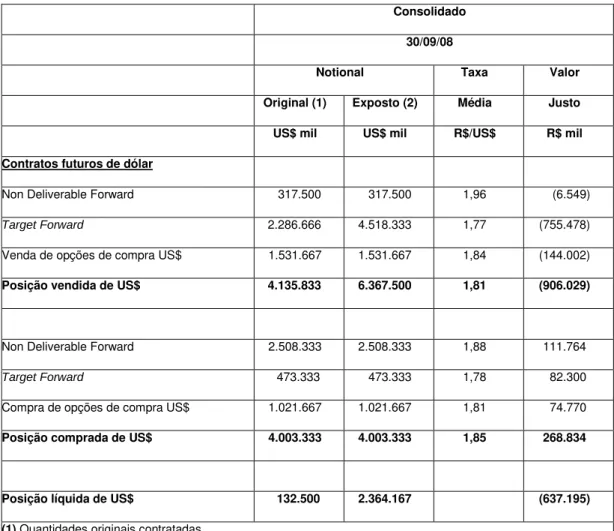

A tabela 1 mostra como a empresa estava muito exposta à variação cambial em 30

de setembro de 2008, com destaque para o derivativo Target Forward que

concentrava 70% de toda sua posição vendida.

Tabela 1: Exposição cambial em 30 de setembro de 2008 - Sadia

Consolidado

30/09/08

Notional Taxa Valor

Original (1) Exposto (2) Média Justo

US$ mil US$ mil R$/US$ R$ mil

Contratos futuros de dólar

Non Deliverable Forward 317.500 317.500 1,96 (6.549)

Target Forward 2.286.666 4.518.333 1,77 (755.478)

Venda de opções de compra US$ 1.531.667 1.531.667 1,84 (144.002)

Posição vendida de US$ 4.135.833 6.367.500 1,81 (906.029)

Non Deliverable Forward 2.508.333 2.508.333 1,88 111.764

Target Forward 473.333 473.333 1,78 82.300

Compra de opções de compra US$ 1.021.667 1.021.667 1,81 74.770

Posição comprada de US$ 4.003.333 4.003.333 1,85 268.834

Posição líquida de US$ 132.500 2.364.167 (637.195)

(1) Quantidades originais contratadas

(2) Considera a probabilidade de exercício do notional contratado, com base na curva futura do dólar.

Fonte: Notas explicativas das Informações Trimestrais do terceiro trimestre de 2008.

19

estivesse tão exposta a esse tipo de variação cambial. Antes do encerramento do ano a Sadia conseguiu reduzir com sucesso sua exposição cambial, como informado

em nota divulgada em 01 de dezembro de 2008.

Os danos à instituição, porém, foram muito além de perdas puramente financeiras. Em termos de governança a Sadia S.A. tornou-se referência negativa. Apesar de possuir em seu estatuto políticas de controle de risco, o caso em questão demonstrou que na prática essas não eram aplicadas, fato que levou o preço das ações da empresa a cair substantivamente após o anúncio das perdas. Processos contra a empresa, até mesmo na arena internacional, por parte dos acionistas começaram a aparecer tão logo a situação se tornou pública. A responsabilidade sobre o acontecido recaiu sobre o diretor financeiro da empresa, Adriano Ferreira, que foi destituído de seu cargo e assumiu seus erros.

A fragilidade financeira gerada pelas perdas com os derivativos cambiais foi

fundamental para que, em 19 de maio de 2009, fosse anunciada a fusão entre a Perdigão e a Sadia. A união entre essas empresas gerou a Brasil Foods, que ficou com 68% do seu capital controlado pela Perdigão e 32% com a Sadia.

Sempre tida como maior, mais eficiente e rentável que a Perdigão, faria pouco sentido para a Sadia aceitar uma fusão nesses moldes caso estivesse financeiramente saudável. Grandes rivais, a história da Sadia e Perdigão foi marcada por constantes boatos relacionados à vontade que a primeira demonstrava em adquirir a segunda. Em 2006 a Sadia chegou a fazer uma oferta hostil para adquirir o controle da Perdigão em um negócio que chegava a R$ 3,7 bilhões, mas a tentativa não foi adiante.

3.2. O Caso Aracruz Celulose

A Aracruz Celulose também é uma grande empresa exportadora brasileira e a maior

20

papéis sanitários, de imprimir, escrever e papéis especiais. Em 2008 as exportações representavam 92% de toda a receita operacional bruta da Aracruz.

A crise financeira internacional afetou fortemente a indústria de papel e celulose, com a redução da demanda e a queda nos preços. Diante disso, a Aracruz apresentou em 2008 uma receita líquida de R$ 3,7 bilhões, inferior em 3,9% na comparação com 2007.

Apesar dos resultados não terem sido positivos no ano de 2008, operacionalmente a empresa não teve um resultado ruim, se considerarmos a forte retração da demanda, a queda nos preços do eucalipto e se compararmos com outras empresas do mesmo setor no Brasil e no mundo. Infelizmente, esse discurso não pode ser estendido ao resultado financeiro da empresa, que apresentou uma queda acentuada em 2008, devido, principalmente, as perdas relacionadas às operações com derivativos cambiais, que assim como a Sadia, apostavam na valorização do real. A Aracruz divulgou um prejuízo em 2008 de R$ 4,2 bilhões contra um lucro de R$ 1 bilhão em 2007.

No mesmo dia em que a Sadia divulgou uma nota sobre seu prejuízo com

operações de hedge cambial, a Aracruz divulgou um comunicado informando que a

exposição da companhia a instrumentos de derivativos tinha sido "fortemente" afetada pelo dólar e que contratou uma empresa especializada para verificar o tamanho do estrago. Alguns dias depois, em 2 de outubro de 2008, a companhia

informou que o valor justo de seus contratos com derivativos em 30 de setembro estava negativo em cerca de R$ 1,95 bilhão, mas que esse prejuízo não seria imediatamente realizado e seria suavizado ao longo do tempo. Esse cenário levou a empresa a divulgar no dia 17 de outubro um prejuízo de R$ 1,5 bihão no terceiro semestre de 2008, contra um lucro de R$ 260 milhões no mesmo período de 2007.

21

até 30 de novembro, os termos da reestruturação dos valores devidos nessas operações. Após esse comunicado, as ações da companhia chegaram a disparar

mais de dez por cento, no início dos negócios da Bovespa. Por fim, a empresa divulgou em 19 de janeiro de 2009 ter concluído a renegociação com dez bancos, todos estrangeiros, alongando por nove anos a sua dívida.

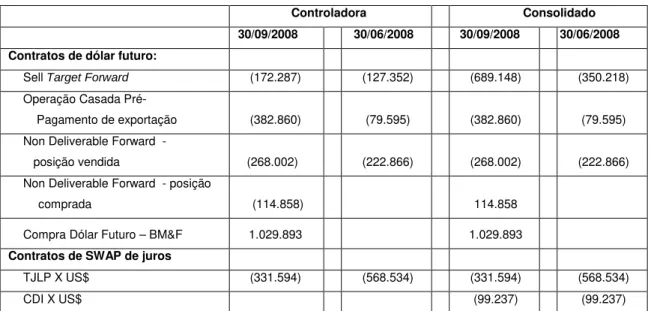

A tabela 2 mostra como a Aracruz estava exposta à variação cambial no terceiro trimestre de 2008 comparado com o segundo trimestre do mesmo ano. A tabela também detalha os tipos de operações utilizadas pela Aracruz com destaque para os contratos Target Forward, mesmo tipo de contrato utilizado pela Sadia.

Tabela 2: Exposição cambial em 30 de setembro de 2008 – Aracruz Celulose

Controladora Consolidado 30/09/2008 30/06/2008 30/09/2008 30/06/2008 Contratos de dólar futuro:

Sell Target Forward (172.287) (127.352) (689.148) (350.218)

Operação Casada Pré-

Pagamento de exportação (382.860) (79.595) (382.860) (79.595)

Non Deliverable Forward -

posição vendida (268.002) (222.866) (268.002) (222.866)

Non Deliverable Forward - posição

comprada (114.858) 114.858

Compra Dólar Futuro – BM&F 1.029.893 1.029.893

Contratos de SWAP de juros

TJLP X US$ (331.594) (568.534) (331.594) (568.534)

CDI X US$ (99.237) (99.237)

Fonte: Notas explicativas das Informações Trimestrais referente ao terceiro trimestre de 2008.

O prejuízo da Aracruz com derivativos causou um enfraquecimento financeiro na empresa de tal magnitude que a solução encontrada pelos acionistas majoritários para evitar um fim ainda mais trágico foi vender suas participações para a empresa Votorantim Celulose e Papel.

22

4. A Exposição Cambial e os Contratos de derivativos

Nesta seção serão apresentados os dados secundários coletados das publicações financeiras das empresas Aracruz e Sadia entre os anos de 1999 a 2008 e a evolução trimestral destes dados durante o ano de 2008. Para facilitar o entendimento por parte do leitor antes da apresentação dos dados serão explicados os critérios utilizados, as definições, as fórmulas adotadas para se chegar aos dados não divulgados pelas empresas e de onde foram coletados os dados.

A partir dessa seção conseguiremos responder as questões levantadas inicialmente por esse trabalho de forma analítica, possibilitando entender como as operações com derivativos cambiais levaram essas empresas brasileiras a divulgarem enormes prejuízos financeiros.

4.1. Posição de Hedge Real

A posição de hedge real informa o valor na qual uma empresa está exposta a variação cambial. Ela é composta por três componentes: dívida em dólar, ativo em

dólar e derivativos. Como as empresas exportadoras devem assumir uma posição

vendida em dólar, a posição de hedge dessas empresas será o resultado da soma

do valor da dívida em dólar com a posição líquida de derivativos subtraídos do ativo em dólar. A posição líquida de derivativos será sempre a diferença entre a posição vendida e a posição comprada. Empresas predominantemente exportadoras, que possuem receitas em dólar, assumem, normalmente, uma posição vendida. Empresas predominantemente importadoras, que possuem dívidas em dólar, assumem uma posição comprada. Costumeiramente adotasse o sinal negativo para as posições compradas e o sinal positivo para as posições vendidas.

23

Foram coletados todos os dados necessários para calcular a posição de hedge real

das empresas Aracruz e Sadia do ano de 1999 até 2008 e em destaque a evolução

dos dados trimestrais do ano de 2008. Para que seja possível analisar e

compreender como essas empresas adotaram uma política de hedge especuladora,

que as levou a divulgarem perdas bilionárias, assumiremos que a empresa exportadora deve realizar o hedge, com propósito de proteção, somente sobre o

resultado operacional com exportação.

4.1.1. Dívida em dólar

As duas empresas divulgam suas dívidas em dólares, seja nas notas explicativas das DFPs (Demonstrações Financeiras Padronizadas) e ITRs (Informações Trimestrais), no caso da Aracruz ou nos relatórios 20-F, no caso da Sadia. A tabela 4 apresenta a dívida em dólar da Sadia nos anos de 1999 a 2008.

Tabela 4: Dívida da Sadia em US$

Período Dívida em dólar

1999 1.585.967

2000 1.520.133

2001 1.013.900

2002 1.576.637

2003 2.104.900

2004 1.865.500

2005 2.236.600

2006 2.815.900

2007 2.386.300

2008/1 2.452.838

2008/2 2.376.593

2008/3 4.334.035

2008 5.114.800

24

No caso da Aracruz, a dívida em dólares é dada em reais. De modo a encontrarmos o valor da dívida em dólares precisamos converter os valores dados em reais para

dólares utilizando a cotação do dólar PTAX do último dia útil de cada ano. Para os trimestres de 2008 foram utilizadas as cotações da PTAX do último dia útil de cada um dos trimestres (tabela 5).

Tabela 5: Dívida da Aracruz em US$

Período

Dívida em moeda estrangeira ( em reais )

Dólar Ptax

Dívida em dólar

1999 1.238.654 1,79 692.372

2000 862.139 1,96 440.992

2001 1.480.833 2,32 638.290

2002 1.961.797 3,53 555.278

2003 3.274.528 2,89 1.133.447

2004 3.257.329 2,65 1.227.328

2005 2.637.117 2,34 1.126.973

2006 2.081.895 2,14 973.758

2007 1.645.491 1,77 929.131

2008/1 1.625.173 1,75 929.201

2008/2 1.765.684 1,59 1.109.795

2008/3 3.020.656 1,91 1.578.190

2008 6.750.345 2,34 2.888.466

Fonte: Dados retirados das DFPs e ITRs de 1999 a 2008.

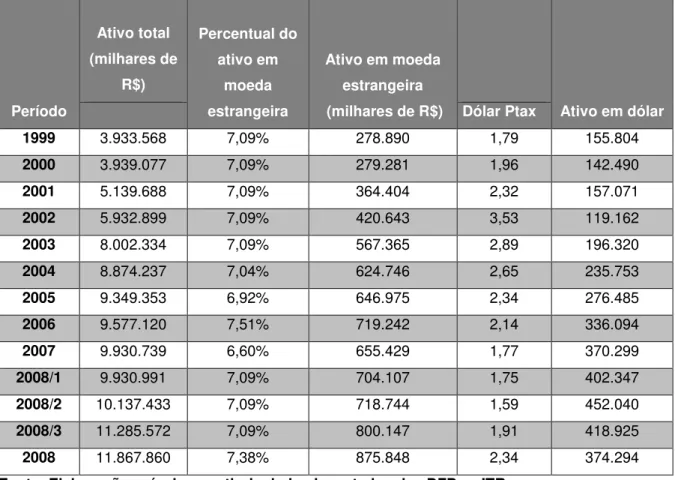

4.1.2. Ativo em dólar

25

é uma boa estimativa. A tabela 6 mostra como foi calculado o Ativo em dólar da Aracruz Celulose.

Tabela 6: Ativo da Aracruz em US$.

Período Ativo total (milhares de R$) Percentual do ativo em moeda estrangeira

Ativo em moeda estrangeira (milhares de R$)

Ativo em dólar

Dólar Ptax

1999 3.933.568 7,09% 278.890 1,79 155.804

2000 3.939.077 7,09% 279.281 1,96 142.490

2001 5.139.688 7,09% 364.404 2,32 157.071

2002 5.932.899 7,09% 420.643 3,53 119.162

2003 8.002.334 7,09% 567.365 2,89 196.320

2004 8.874.237 7,04% 624.746 2,65 235.753

2005 9.349.353 6,92% 646.975 2,34 276.485

2006 9.577.120 7,51% 719.242 2,14 336.094

2007 9.930.739 6,60% 655.429 1,77 370.299

2008/1 9.930.991 7,09% 704.107 1,75 402.347

2008/2 10.137.433 7,09% 718.744 1,59 452.040

2008/3 11.285.572 7,09% 800.147 1,91 418.925

2008 11.867.860 7,38% 875.848 2,34 374.294

Fonte: Elaboração própria a partir de dados levantados das DFPs e ITRs.

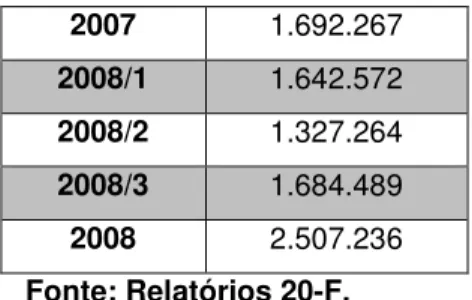

No caso da Sadia, a informação sobre o ativo em dólar foi facilmente encontrada nos relatórios 20-F no item “Risco de mercado”, sub-item “Risco cambial”, conforme indicado na tabela 7.

Tabela 7: Ativo da Sadia em US$

Período Ativo em dólar

1999 816.529

2000 775.418

2001 727.100

2002 1.190.192

2003 1.946.300

2004 1.257.300

2005 1.745.604

26

2007 1.692.267

2008/1 1.642.572

2008/2 1.327.264

2008/3 1.684.489

2008 2.507.236

Fonte: Relatórios 20-F.

4.1.3. Derivativos

Analisando a posição de derivativos das empresas Aracruz e Sadia de 1999 a 2008 percebemos algumas semelhanças: (a) uma evolução na complexidade de seus contratos de hedge, que evoluíram de contratos de dólar futuro negociados em bolsa a contratos mais complexos como o Target Forward negociados no mercado de

balcão; (b) o grande aumento de suas posições em contratos de hedge cambial principalmente a partir do segundo semestre de 2008, tal como indicado pelo gráfico 2, que apresenta a evolução no volume de operações com derivativos cambiais no mercado de balcão no mesmo período, o que sugere um movimento mercadológico; (c) grande variedade de produtos financeiros utilizados nas suas operações de

hedge.

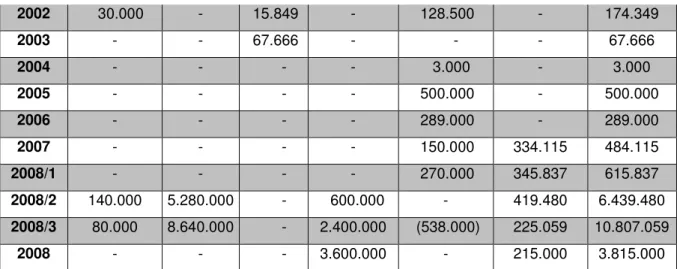

Os dados de derivativos das duas empresas foram coletados das notas explicativas das DFPs e das ITRs. As tabelas 8 e 9 apresentam a posição histórica anual de derivativos em milhares de dólares de 1999 a 2008, e a evolução trimestral no ano de 2008, sendo que os números positivos significam uma posição vendida enquanto que os números negativos uma posição comprada.

Tabela 8: Contratos de derivativos - Aracruz

Non Deliverate Forward Target Forward Cupom Cambial Swap com Verificação Contratos Futuros Swap Dólar x CDI Posição Líquida

1999 24.148 - - - - 41.439 85.587

2000 2.864 - - - 2.864

27

2002 30.000 - 15.849 - 128.500 - 174.349

2003 - - 67.666 - - - 67.666

2004 - - - - 3.000 - 3.000

2005 - - - - 500.000 - 500.000

2006 - - - - 289.000 - 289.000

2007 - - - - 150.000 334.115 484.115

2008/1 - - - - 270.000 345.837 615.837

2008/2 140.000 5.280.000 - 600.000 - 419.480 6.439.480

2008/3 80.000 8.640.000 - 2.400.000 (538.000) 225.059 10.807.059

2008 - - - 3.600.000 - 215.000 3.815.000

Fonte: Elaboração própria a partir dos dados coletados das notas explicativas das DFPs e ITRs

Gráfico 2: Posição de derivativos - Aracruz

Contratos de Derivativos - Aracruz

(2.000.000) -2.000.000 4.000.000 6.000.000 8.000.000 10.000.000

1999 2000 2001 2002 2003 2004 2005 2006 20072008/12008/22008/3 2008

Non Deliverate Forward Target Forward

Cupom Cambial Swap com Verificação Contratos Futuros Swap Dólar x CDI

Fonte: Elaboração própria a partir dos dados coletados das notas explicativas das DFPs e ITRs

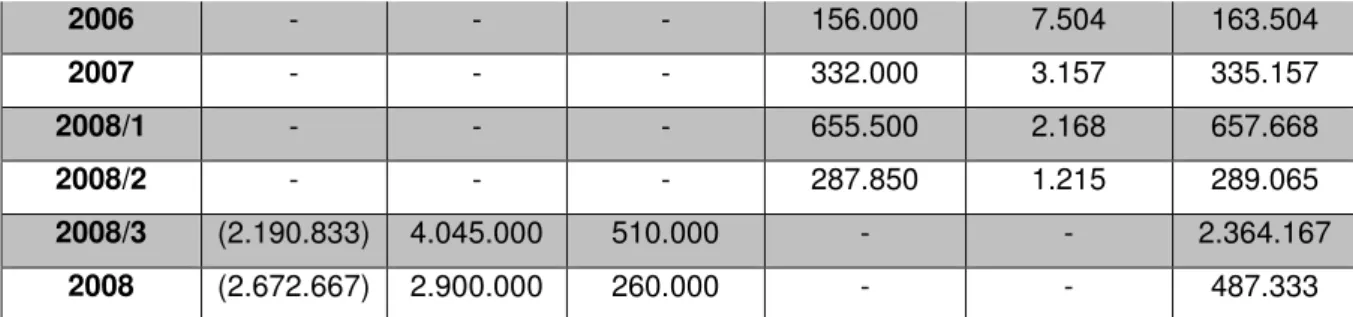

Tabela 9: Contratos de derivativos - Sadia

Período Non Deliverate Forward Target Forward Opção de Compra Contratos Futuros Swap Dólar x Juros Posição Líquida

1999 - - - -

2000 - - - - 164.423 164.423

2001 - - - - 65.947 65.947

2002 - - - - 229.892 229.892

2003 - - - 135.000 329.953 464.953

2004 - - - 353.000 207.586 560.586

28

2006 - - - 156.000 7.504 163.504

2007 - - - 332.000 3.157 335.157

2008/1 - - - 655.500 2.168 657.668

2008/2 - - - 287.850 1.215 289.065

2008/3 (2.190.833) 4.045.000 510.000 - - 2.364.167

2008 (2.672.667) 2.900.000 260.000 - - 487.333

Fonte: Elaboração própria a partir dos dados coletados das notas explicativas das DFPs e ITRs

Gráfico 3: Posição de derivativos – Sadia

Contratos de Derivativos - Sadia

-4.000.000 -3.000.000 -2.000.000 -1.000.000 0 1.000.000 2.000.000 3.000.000 4.000.000 5.000.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008/12008/2 2008/3 2008

Non Deliverate Forward Target Forward Opção de Compra Contratos Futuros Swap Dólar x CDI

Fonte: Elaboração própria a partir dos dados coletados das notas explicativas das DFPs e ITRs

Podemos, assim, perceber claramente através dos gráficos 2 e 3 que o contrato de

29

5. Target Forward

O produto que tantos prejuízos causou às empresas brasileiras exportadoras é conhecido como Target Forward. O produto funciona, basicamente, da seguinte forma: As partes envolvidas acordam uma taxa de câmbio pela qual as empresas venderão seus dólares a cada mês (Strike), normalmente os contratos duram 12 meses. Caso o câmbio se apreciasse de forma a ficar abaixo do Strike combinado, a empresa poderia vender uma quantidade x de dólares para a instituição financeira por esse valor. Caso o câmbio se depreciasse, indo parar acima do Strike, a empresa teria que vender uma quantidade 2x de dólares à instituição financeira, à taxa de câmbio combinada (Strike). Ou seja, em um cenário desfavorável (real depreciado) a empresa se veria obrigada a vender, a baixo preço, uma quantidade de dólares duas vezes maior do que compraria no cenário favorável, produzindo potenciais grandes perdas.

Adicionalmente, esses produtos costumam ter um limite máximo de lucro acumulado via vendas de dólar para as empresas, enquanto que a recíproca não é válida para a instituição financeira. Ou seja, em um estado favorável (real apreciado), a empresa teria o direito de vender os dólares ao preço estabelecido até que atingisse o valor de lucro limite estipulado nos contratos. Ao atingir esse valor, o produto estaria finalizado. Ou seja, o ganho máximo é limitado. Já no ambiente desfavorável (real depreciado), a empresa se veria obrigada a vender os dólares para a instituição

financeira durante os 12 meses de vigência do produto, sem limite de perda para a empresa.

30

ser desfeito antes do encerramento do prazo do contrato e, mesmo que o seja, a perda futura deve ser paga à vista. O hedge neste exemplo expõe a empresa

31

6. Resultados

As tabelas 10 e 11 apresentam os resultados das posições de hedge real das

empresas Aracruz e Sadia a partir dos dados mostrados anteriormente.

Tabela 10: Posição de Hedge Real - Aracruz

Período Dívida em Dólar Derivativos Ativo em Dólar Posição Real de Hedge

1999 692.372 65.587 165.804 592.155

2000 440.992 2.864 142.490 301.366

2001 638.290 13.058 157.071 494.277

2002 555.278 174.349 119.062 610.565

2003 1.133.447 67.666 196.320 1.004.793

2004 1.227.328 3.000 235.753 994.575

2005 1.126.973 500.000 276.485 1.350.488

2006 973.758 289.000 336.094 926.664

2007 929.131 484.115 370.299 1.042.947

2008/1 929.201 615.837 402.347 1.142.691

2008/2 1.109.795 6.439.480 452.040 7.097.235

2008/3 1.578.190 10.807.059 418.925 11.966.324

2008 2.888.466 3.815.000 374.294 6.329.172

Fonte: Elaboração própria a partir de dados coletados das DFPs e ITRs

Tabela 11: Posição de Hedge Real - Sadia

Período Dívida em Dólar Derivativos Ativo em Dólar Posição Real de Hedge

1999 1.585.967 0 816.529 769.438

2000 1.520.133 164.423 775.418 909.138

2001 1.013.900 65.947 727.100 352.747

2002 1.576.637 229.892 1.190.192 616.337

2003 2.104.900 464.953 1.946.300 623.553

2004 1.865.500 560.586 1.257.300 1.168.786

2005 2.236.600 627.671 1.745.604 1.118.667

2006 2.815.900 163.504 1.967.386 1.012.018

2007 2.386.300 335.157 1.692.267 1.029.190

2008/1 2.452.838 657.668 1.642.572 1.467.934

2008/2 2.376.593 2.879.715 1.327.264 3.929.044

2008/3 4.334.035 2.364.167 1.684.489 5.013.713

2008 5.114.800 487.333 2.507.236 3.094.897

32

Através do gráfico 4 podemos perceber claramente que algo diferente ocorreu em 2008 com a política de hedge das duas empresas. Dessa forma, se analisarmos

separadamente os componentes envolvidos no cálculo da posição de real de hedge,

poderemos identificar a principal causa desse aumento injustificado.

Gráfico 4: Posição Real de Hedge da Sadia x Posição Real de Hedge da Aracruz

Posição de Hedge Real - Sadia x Aracruz

-2.000.000 4.000.000 6.000.000 8.000.000 10.000.000 12.000.000 14.000.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 /1 2008 /2 2008 /3 2008 Aracruz Sadia

Fonte: Elaboração própria a partir de dados coletados das tabelas 6 e 7.

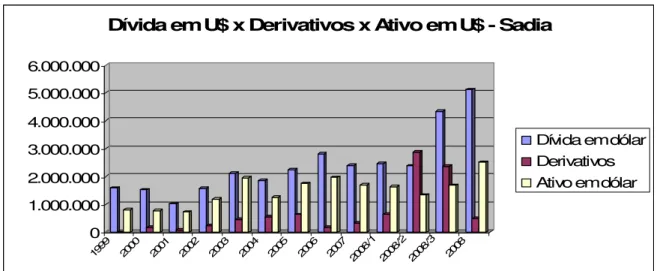

No caso da Sadia (Gráfico 5), podemos concluir que o ativo em dólar se manteve praticamente constante durante o período estudado. No entanto, os derivativos tiveram uma forte alta a partir do segundo trimestre de 2008 e a dívida em dólar sofreu uma forte valorização a partir do terceiro trimestre de 2008.

Gráfico 5: Comparação entre a evolução da Divida em US$ x Ativo em US$ x Derivativos -Sadia 0 1.000.000 2.000.000 3.000.000 4.000.000 5.000.000 6.000.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 /1 2008 /2 2008 /3 2008

Dívida em U$ x Derivativos x Ativo em U$ - Sadia

Dívida em dólar Derivativos Ativo em dólar

33

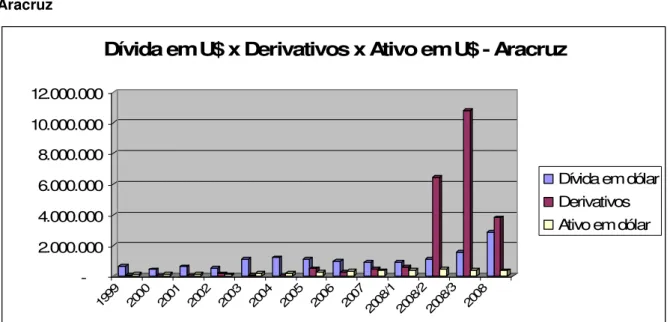

No caso da Aracruz (Gráfico 6), percebemos uma movimentação semelhante ao da Sadia. O ativo em dólar se manteve constante, os derivativos tiveram uma forte alta

a partir do segundo semestre de 2008 e a dívida em dólar apresentou uma alta, um pouco tímida, no terceiro trimestre de 2008 e uma alta mais forte no final de 2008.

Gráfico 6: Comparação entre a evolução da Dívida em US$ x Ativo em US$ x Derivativos - Aracruz

-2.000.000 4.000.000 6.000.000 8.000.000 10.000.000 12.000.000

1999 2000 2001 2002 2003 2004 2005 2006 20072008 /1

2008 /2

2008 /3

2008

Dívida em U$ x Derivativos x Ativo em U$ - Aracruz

Dívida em dólar Derivativos Ativo em dólar

Fonte: Elaboração própria a partir de dados coletados das DFPs, ITRs e dos relatórios 20F retirados do site da Aracruz

Podemos perceber claramente através dos gráficos que, nos dois casos, o aumento da dívida em dólar ocorreu sempre após o aumento da exposição aos derivativos. As empresas justificam o aumento da dívida em dólar como uma alternativa encontrada por elas para liquidar uma parte de suas posições em derivativos, após reconhecerem perdas e identificarem o grande risco a que estavam expostas caso não diminuíssem suas exposições cambiais.

34

se desfazer de sua posição e não foi eficiente, mantendo uma posição real de hedge

ainda alta no final do ano de 2008.

Diante do exposto, podemos concluir que, salvo algumas peculiaridades, os dois casos se assemelham sobremaneira. Nos dois casos, a grande causa das enormes perdas financeiras foi o aumento proposital na posição real de hedge, e o principal

meio utilizado por essas empresas, com vistas a compensar especulativamente eventuais perdas com a valorização do real, foram os contratos do tipo Target

35

7. Considerações finais

O artigo mostrou que empresas brasileiras caracteristicamente produtivas

vislumbraram uma possibilidade de ganho não operacional, especulando com

instrumentos derivativos, para além do que representaria uma garantia contra a

volatilidade de preços. Esse processo de “financeirização” levou essas empresas a

perdas financeiras bilionárias expondo o importante papel adquirido pela

especulação nas decisões estratégicas das empresas. Esse movimento vincula-se à

dominação da lógica de maximização do valor ao acionista. Nesse contexto, as

prioridades da empresa concentram-se nos resultados de curto prazo, enquanto que

os investimentos produtivos, de longo prazo, parecem perder importância no

resultado contábil das companhias. Com isso, o papel dos derivativos enquanto

hedge têm sua participação cada vez mais reduzida diante da expansão de seu

papel para fins especulativos.

A crise financeira e a conseqüente valorização do dólar evidenciaram a equivocada

aposta dessas empresas na valorização do real frente ao dólar. Caso essas

empresas tivessem acertado nos seus prognósticos, seus lucros, ainda assim, não

seriam equivalentes às perdas que sofreram em face às características do contrato

de derivativo Target Forward, que limitavam o ganho em caso de valorização do real

por parte da empresa e praticamente não limitava o ganho da contraparte em caso

de valorização do dólar. Essa assimetria, que segundo Farhi e Borghi (2009)

poderia ser inclusive suscetível a indagações na justiça por parte das empresas, não

foi suficiente para inibir as mesmas de realizarem essas operações.

Nos casos da Aracruz e da Sadia, esse tipo de contrato foi o responsável pela maior

parte das perdas, evidenciando a necessidade de uma rígida política de controle de

riscos, principalmente pelas companhias que se dispõem a fazer hedge contra

determinados ativos. Com isso, podemos afirmar que a crise financeira mundial

36

Tal “equívoco” cometido pelas empresas não esconde a responsabilidade de outros

agentes financeiros, como, por exemplo, as agências de classificação de risco, que

tinham por obrigação avaliar corretamente o risco cambial a que estavam expostas

algumas empresas exportadoras. A adequação às normas de governança deveria

deixar o campo da teoria, dos relatórios e dos sites de RI para chegar ao campo da prática, sendo não apenas planejado e executado pela diretoria executiva como fiscalizado por órgãos internos e órgãos independentes

Os casos aqui analisados também permitem levantar um questionamento quanto ao

papel do governo neste processo enquanto agente fiscalizador e regulador, onde

uma de suas principais atividades é manter a liquidez do sistema financeiro. Os

casos mostram ser indispensável discutir os atuais mecanismos de regulação e

fiscalização do sistema financeiro nacional, que se mostraram ineficazes diante da

avalanche de inovações financeiras criadas pelos agentes do mercado de capitais.

Nesse sentido, desde 2009, o Banco Central do Brasil vem tomando medidas para

mapear as operações de hedge no país e no exterior, fato que culminou com a

aprovação da resolução 3.833, em 28 de janeiro de 2010, pelo Conselho Monetário

Nacional (CMN), que exige dos bancos os registros das operações de hedge

37

8. Referências

Bessembinder, H., Forward contracts and firm value: incentives and contracting

effects. Journal of Financial and Quantitative Analysis, 26, pp. 491-532, 1991.

De Marzo P.; Duffie D., Corporate incentives for hedging and hedge accounting.

Review of Financial Studies, Vol 8, pp. 743-772, 1995.

Farhi, M.; Borghi, R., Operações com derivativos financeiros das corporações

de economias emergentes. Estudos Avançados, vol. 23, n.66, pp. 148-169, 2009.

Froot, K. A.; Scharfstein D. S., Stein J. C., Risk Management: Coordinating

corporate investment and financing policies. The Journal of Finance, vol. L, pp. 1629-1658, 1993.

Géczy, C.; Minton, B.; Schrand, C., Why Firms Use Currency Derivatives. The Journal of Finance, v. LII, n. 4, pp. 1323 – 1354, 1997.

Guttmann, R., Uma introdução ao capitalismo dirigido pelas finanças. Revista

Novos Estudos Cebrap, n. 82, pp. 11-33, 2008.

Hull, J. C., Introdução aos mercados futuros e de opções. 2. ed. São Paulo: Cultura, 1996.

Jensen M. C.; Meckling W. H., Theory of the firm: Managerial Behavior, Agency

Costs and Ownership Structure. Journal of Financial Economics, Vol 3, no 4, pp. 305-360, 1976.

Leland, H. E., Agency costs, risk management and capital structure. Journal of Finance, 53, pp. 1213-1243, 1998.

Mayers, D.; Smith, C. W., Corporate Insurance and the Underinvestment

problem. Journal of Risk and Insurance, 54, pp. 45-54, 1987.

38

Miller, M.; Modigliani, F., The cost of capital, corporation finance and the theory

of investment. American Economic Review, 53, pp. 261-267, 1958.

Ricupero, R. et al., A crise internacional e seu impacto no Brasil. Estudos Avançados, vol. 22, n.64, pp. 185-214, 2008.

Ross, M. P., Corporate Hedging: What, why and how, disponível em

<www.haas.berkeley.edu/finance/wp/rpf280.pdf>, acesso em 14 de maio de 2010.

Smith, C. W.; Stulz R. M., The determinants of firm’s hedging policies. Journal of Financial an Quantitative Analysis, Vol 20, pp. 391-495, 1985.

Smith Jr, C.W.;Smithson, C.W. e Wilford, D.S., Managing Financial Risk. in Chew, D. (ed.). The New Corporate Finance. Where Theory Meets Practice. Mc Graw-Hill, 1993.

Stulz, R. M, Rethinking Risk Manegement. Journal of Applied Corporate Finance 9, pp. 8-24, 1996.

Stulz, R. M., Optimal hedging policies. Journal of Financial and Quantitative Analysis, 19, pp. 127-140, 1984.

Tufano, P., Who Manages Risks? An empirical examination of risk management

practices in the gold mining industry. The Journal of Finance, 51, 1097-1137, 1996.