Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Ciências Contábeis

Evidenciação das operações com derivativos pelas empresas não

financeiras

Carlos dos Reis Neto

São Paulo

Carlos dos Reis Neto

Evidenciação das operações com derivativos pelas empresas não financeiras

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Luiz Carlos Jacob Perera

São Paulo

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Professor Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas

Professor Dr. Sérgio Lex

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

R375e Reis Neto, Carlos.

Evidenciação das operações com derivativos pelas empresas não financeiras / Carlos Reis Neto - 2011.

91 f. : il.

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2011. Bibliografia: f.73-79.

1. Derivativos. 2. Evidenciação. 3. Problema de Agência. 4. Stakeholder. 5. Normas Internacionais de Contabilidade. I. Título.

Primeiramente agradeço a Deus e a seu filho Jesus Cristo por ter me iluminado ao longo deste caminho e ter me dado força para prosseguir.

Agradeço a todos os professores do Programa de Pós-Graduação em Controladoria Empresarial; em especial ao Prof. Dr. Luiz Carlos Jacob Perera pela sua orientação e ajuda.

Agradeço ao Prof. Dr. Herbert Kimura e ao Prof. Dr. Carlos R. Godoy pelas críticas e sugestões apresentadas durante a realização da banca de qualificação.

Agradeço também a todos os meus amigos que de alguma forma colaboraram para a conclusão deste trabalho.

Um agradecimento especial a minha namorada, Aline Crespo, pela sua paciência durante a minha ausência devido aos estudos, e também por ter me ajudado muito na finalização desta dissertação.

Finalmente, de forma especial, agradeço a minha família.

À minha mãe, Dona Maria Fernanda pela educação e orientação que sempre me deu ao longo de toda a minha vida, e por estar sempre ao meu lado para me ajudar em tudo. Ao meu pai, Antonio, pelo exemplo de pessoa.

RESUMO

A aceleração da crise financeira no final de 2008 impactou moedas e mercados fazendo com que empresas que operavam derivativos com finalidades diversas das de hedge fossem

surpreendidas por variações bruscas de suas posições. Isso trouxe os instrumentos financeiros derivativos para o centro das atenções e o questionamento de qual seria o papel da contabilidade na divulgação de informações para os stakeholders. Estes instrumentos são

utilizados para o gerenciamento de riscos aos quais as empresas estão expostas devido aos seus negócios, porém estes mesmos instrumentos também podem ser utilizados para a alavancagem do resultado, trazendo grandes riscos para os stakeholders. Esta atitude é

motivada principalmente pela assimetria de informação entre as partes, já que os riscos envolvidos com a operação com derivativos não são perfeitamente evidencias nas demonstrações financeiras, causando assim um conflito de agência. A contabilidade, através das recentes normas internacionais e dos pronunciamentos técnicos do CPC, tem como objetivo reduzir essa assimetria de informação através da evidenciação adequada de informações importantes para que os usuários possam avaliar a natureza e extensão dos riscos resultantes dos instrumentos financeiros derivativos que a entidade está exposta e como estes riscos são gerenciados. Este trabalho teve por objetivo mostrar se as empresas não financeiras estão adotando adequadamente as normas contábeis explicitadas pelos pronunciamentos técnicos do Comitê de Pronunciamento Contábil (CPC), com relação aos itens que dizem respeitos à evidenciação de operações com derivativos. Para isso foram consultadas as Notas Explicativas às Demonstrações Contábeis. A Comissão de Valores Mobiliários foi a fonte de consulta dos dados das demonstrações financeiras padronizadas. Como metodologia, foi elaborado um checklist com as principais normas referentes à evidenciação de operações com

instrumentos financeiros derivativos, emitidas pelo CPC. As empresas da amostra foram as 98 empresas com as ações mais negociadas na BM&FBOVESPA no ano de 2010. Os principais resultados mostraram que as empresas estão, no geral, evidenciando adequadamente as operações com instrumentos financeiros, mesmo tendo à necessidade de adequar as divulgações financeiras já para o exercício de 2010 e sendo essas normas publicadas no final de 2009.

PALAVRAS-CHAVE: Derivativos, Evidenciação, Problema de Agência, Stakeholder,

ABSTRACT

The acceleration of the financial crisis in late 2008 impacted currencies and markets

so that companies operating derivative hedging purposes other than those they were

surprised by sudden changes in their positions. This brought the derivative financial

instruments to the center of attention and questioning what the role of accounting in

providing information to stakeholders. These instruments are used to manage the risks to

which companies are exposed because of their business, but these same tools can also be used

to leverage a result, bringing great risks to stakeholders. This attitude is motivated mainly by

the asymmetry of information between the parties, since the risks involved with the operation

and derivatives are not fully reflected in financial statements, thereby causing an agency

conflict. Accounting, through to recent international standards and pronouncements of the

CPC, aims to reduce this information asymmetry through adequate disclosure of important

information so that users can assess the nature and extent of risks arising from derivative

financial instruments that the entity is exposed and how these risks are managed. This study

aimed to show whether non-financial companies are adopting accounting standards

adequately explained by the pronouncements of the Accounting Standard Committee (CPC)

with regard to items concerning the disclosure of derivative transactions. To this were

consulted Notes to Financial Statements. The Securities Commission has the power to search

data from standardized financial statements. The methodology was developed a checklist with

key standards for disclosure of transactions with derivative financial instruments, issued by

the CPC. Firms in the sample were 98 companies with the most actively traded shares on the

BOVESPA in 2010. The main results showed that the companies are, in general, adequately

showing the operations with financial instruments, even though the need to adjust the

financial disclosures for the year since 2010 and these rules are published in late 2009.

KEY-WORDS: Derivatives, Disclosure, Agency Problem, Stakeholder, International

SUMÁRIO

LISTA DE ABREVIATURAS E SIGLAS ... 11

LISTA DE QUADROS ... 12

LISTA DE FIGURAS ... 12

TABELA ... 12

1. Introdução ... 14

1.1Contextualização ... 14

1.2 Questão de Pesquisa ... 17

1.3 Pressuposto... 17

1.4 Objetivo Geral ... 18

1.4.1 Objetivos Específicos ... 18

1.5 Justificativas e Contribuições ... 18

2. Referencial Teórico ... 19

2.1 Derivativos ... 19

2.1.1 Contrato a Termo ... 23

2.1.2 Contrato Futuro ... 24

2.1.3 Opção ... 25

2.1.4 Swap ... 26

2.1.5 Outros Derivativos ... 28

2.2 Participantes do Mercado ... 30

2.3 Mercados onde são negociados ... 31

2.4 Gerenciamento de Risco ... 32

2.5 Normas contábeis ... 36

2.6 Teorias da Agência e do Stakeholder ... 46

3. Procedimentos Metodológicos ... 50

3.1 Tipo de pesquisa ... 50

3.2 Método de Pesquisa ... 51

3.3 Amostra e População ... 51

3.4 Procedimentos de Coleta de Dados ... 52

3.5 Procedimentos de Tratamento dos Dados ... 55

4. Análise dos resultados ... 55

4.1 Quanto à divulgação, em notas explicativas às demonstrações contábeis, de informações qualitativas e quantitativas relativas aos instrumentos financeiros derivativos ... 57

4.3 Quanto à divulgação quadro demonstrativo de análise de sensibilidade, para cada tipo

de risco de mercado originado por instrumentos financeiros derivativos ... 62

4.4 Quanto à divulgação separada de alguns itens para cada tipo de hedge accounting... 63

4.5 Quanto às divulgações referentes à hedge de fluxo de caixa ... 65

CONCLUSÃO ... 67

REFERÊNCIAS BIBLIOGRÁFICAS ... 75

LISTA DE ABREVIATURAS E SIGLAS

BACEN – Banco Central do Brasil BBF – Bolsa Brasileira de Futuros BDR –Brazilian Depositary Receipts

BM&F – Bolsa de Mercadorias & Futuros

BM&FBOVESPA – Bolsa de Valores, Mercadorias e Futuros BNDES – Banco Nacional de Desenvolvimento Econômico e Social BOVESPA – Bolsa de Valores de São Paulo

CBOT –Chicago Board of Trade

CDS –Credit Default Swap

CPC – Comitê de Pronunciamentos Contábeis CVM – Comissão de Valores Mobiliários DFP – Demonstração Financeira Padronizada FASB –Financial Accounting Standards Board

IAS – International Accounting Standard

IASB –International Accounting Standards Board

IFRS –International Financial Reporting Standard

LISTA DE QUADROS

Quadro 1 – Diferenças entre Contrato a Termo e Contrato Futuro...25

Quadro 2 – Operações básicas com opção...26

Quadro 3 – Checklist para aplicação das normas contábeis aos instrumentos financeiros derivativos...54

Quadro 4 – Exemplo de boas práticas quanto à política de utilização de derivativos; objetivos e estratégias de gerenciamento de riscos; e riscos associados a cada estratégia de atuação no mercado...58

Quadro 5 – Exemplo de boas práticas quanto à divulgação separada de alguns itens para cada tipo de hedge accounting...63

Quadro 6 – Exemplo de boas práticas quanto à divulgação dos períodos em que se espera que o fluxo de caixa vá ocorrer e quando se espera que eles afetem o resultado...66

Quadro 7 – Exemplo de boas práticas quanto à divulgação quantia que tenha sido reclassificada do patrimônio líquido para o resultado do período, mostrando o montante incluído em cada item da demonstração do resultado abrangente...67

LISTA DE FIGURAS Figura 1 –Swap de taxa de juros...27

Figura 2 –Swap de taxa moeda...27

Figura 3 –Credit Default Swap...29

Figura 4 –Hedge de valor justo...42

Figura 5 –Hedge de fluxo de caixa...43

Figura 6 – O modelo da teoria dos stakeholders...50

TABELA Tabela 1 – Volume financeiro e quantidade de contratos negociados na BM&FBOVESPA no dia 20 de maio de 2011...21

Tabela 2 – Principais segmentos das empresas que não operam com derivativos...56

Tabela 4 – Exemplo de boas práticas quanto à apresentação do valor justo de todos os derivativos contratados, os critérios de avaliação e mensuração, métodos e premissas significativas aplicadas na apuração do valor justo...59 Tabela 5 – Exemplo de boas práticas quanto à apresentação dos valores registrados em contas de ativo e passivo segregados, por categoria, risco e estratégia de atuação no mercado, aqueles com o objetivo de proteção patrimonial (hedge) e aqueles com o propósito de negociação....60

Tabela 6 – Exemplo de boas práticas quanto à divulgação dos valores agrupados por ativo, indexador de referência, contraparte, local de negociação (bolsa ou balcão) ou de registro e faixas de vencimento, destacados os valores de referência, de custo, justo...61 Tabela 7 – Exemplo de boas práticas quanto à divulgação dos ganhos e perdas no período, agrupados pelas principais categorias de riscos assumidos, segregados aqueles registrados no resultado e no patrimônio líquido...61 Tabela 8 – Exemplo de boas práticas quanto à divulgação de análise dos vencimentos para os instrumentos financeiros derivativos passivos...62 Tabela 9 – Exemplo de boas práticas quanto à divulgação de quadro de análise de sensibilidade...63 Tabela 10 – Exemplo de boas práticas quanto à divulgação de ganhos ou perdas sobre o instrumento de hedge de valor justo...64

Tabela 11 – Exemplo de boas práticas quanto à divulgação do resultado decorrente da ineficácia do hedge de fluxo de caixa...65

Tabela 12 - Resumo do resultado, com uma análise quantitativa e qualitativa, da aplicação do checklist para as empresas que utilizam apenas derivativos...69 Tabela 13 - Resumo do resultado, com uma análise quantitativa e qualitativa, da aplicação do checklist para as empresas que aplicam hedge accounting...71

1. Introdução

1.1Contextualização

A crise financeira ocorrida em 2008 trouxe os derivativos para o centro das atenções, e o questionamento sobre qual seria papel da contabilidade na divulgação de informações, pois conforme Roubini e Mihm (2010) afirmam, uma pletora de inovações financeiras e uma regulamentação financeira quase inexistente conspiraram para criar uma grande bolha que ao estourar preparou o cenário para o quase colapso do sistema financeiro e uma recessão mundial.

Do lado das inovações financeiras, tem-se os instrumentos financeiros derivativos que, de acordo com Rossi Júnior (2008, p. 95), vem crescendo rapidamente, desde a década de 1980, motivado pelo desenvolvimento de modelos de precificação, pelo avanço tecnológico e pela maior integração dos mercados financeiros. Já, para Culp (2002), uma das razões para o enorme sucesso e popularidade dos derivativos, nas últimas décadas, é que permitem as empresas adequarem seus perfis de risco, facilitando a transferência de risco específico.

Uma inovação financeira, que fez com que Sadia e Aracruz registrassem um grande prejuízo no mercado futuro de câmbio e visse suas ações perderem valor em poucos dias (Machado, 2008, p. 27; Agência Estado; Reuters, 2008), é a operação de target forward que

consistiu na empresa ter apostado duplamente na valorização do dólar. Neste diapasão, Saito e Schiozer (2004) alertam que a volatilidade dos mercados financeiros pode afetar o valor das empresas de forma significativa ou mesmo levá-las à falência.

Já, do lado da quase inexistente regulamentação financeira, a evidenciação se tornou uma preocupação tanto para os usuários quanto para as empresas, após as situações emblemáticas ocorridas com as empresas Sadia e Aracruz Celulose em operações com derivativos. Como mencionado por Darós (2006, p. 72) e por Darós e Borba (2005, p. 68), a Sadia em sua demonstração financeira padronizada (DFP) do ano de 2004, por exemplo, não há qualquer referência a seus objetivos, finalidades e intenções com o uso de derivativos, isto evidencia a não-observância dos princípios (ou orientação) de governança corporativa.

detalhada os derivativos, com o seu valor justo e os vencimentos, entretanto não apresenta uma análise de sensibilidade.

Lopes e Lima (1999) afirmam que, do ponto de vista da divulgação e do conhecimento público, os derivativos apresentam um problema bastante complexo, uma vez que todos os riscos envolvidos com a sua operação não estão perfeitamente evidenciados nas demonstrações financeiras das empresas.

Diante desse contexto, qual seria então o objetivo da contabilidade? Segundo o

Statement of Financial Accounting Concepts nº. 8 do Financial Accounting Standards Board

(FASB), o objetivo da contabilidade é de fornecer informações financeiras sobre a entidade que seja útil para investidores atuais e potencias, assim como os demais stakeholders que

visem à tomada de decisão racional de investimentos, créditos e outros.

No Brasil, conforme o Pronunciamento Conceitual Básico (2009) do Comitê de Pronunciamentos Contábeis (CPC), o objetivo das demonstrações contábeis é fornecer informações sobre posição patrimonial e financeira e, acerca do desempenho, que sejam úteis a um número de usuários para avaliação e tomada de decisão.

Reportando-se à palavra “divulgar” em língua inglesa, disclosure, de acordo com

Iudícibus (2004) está ligada aos objetivos da contabilidade, ao garantir informações diferenciadas para os vários tipos de usuários.

Já, para Hendriksen e Van Breda (2009), divulgar tem como sentido amplo veiculação de informação; no sentido mais restrito, à área contábil, divulgar tem, como significado, veicular informações financeiras que vão desde a discussão e a análise pela administração, às notas explicativas e às demonstrações complementares.

Em resumo, o objetivo da contabilidade é divulgar, evidenciar, informações financeiras para todos os usuários. Ernst & Young e FIPECAFI (2009) citam que esses usuários das demonstrações financeiras incluem investidores e potenciais investidores, empregados, credores, fornecedores, clientes, governos e suas agências, e o público em geral. Ainda, segundo Ernst & Young e FIPECAFI (2009), estes usuários utilizam tais informações para satisfazer certas necessidades como auxílio na análise de risco, para saber sobre a continuidade da empresa, a destinação de recursos, o desempenho, dentre outras.

Tentando explicar ou elucidar o conflito, surge a Teoria dos Stakeholders, explicado por

Jensen (2001), ao afirmar que os administradores devem tomar as decisões, levando em conta os interesses de todas as partes relacionadas.

Ou seja, a principal questão diz respeito à evidenciação de operações com derivativos, pois, em nenhum momento, os usuários externos, (os stakeholders) das informações das

empresas foram comunicados que estas se utilizavam de instrumentos financeiros derivativos para alavancar o resultado.

Para tanto, deve-se lembrar que não apenas os derivativos que, de acordo com Lopes e Lima (2001), possuem uma elevada complexidade, podem causar prejuízos às empresas. Instrumentos financeiros menos complexos, como cessão de crédito, podem também causar problemas às instituições, exemplificado no recente caso do banco Panamericano. Segundo Saunders (2007), cessão de empréstimo bancário ocorre quando o banco gera um empréstimo e o vende a outro banco, devendo o empréstimo cedido ser removido do ativo do banco vendedor, porém, no caso do banco Panamericano, devido a erros na contabilização não houve essa baixa do ativo, fato este que causou uma perda de R$ 2,5 bilhões (Valor Econômico, 2010).

Portanto, após a ocorrência desses problemas com instrumentos financeiros, e mais especificamente com os derivativos, o foco passou a ser a adoção das normas internacionais de contabilidade traduzidas pelos Pronunciamentos Técnicos do CPC, com o objetivo de evitar novos problemas. Porém, segundo o atual diretor da Comissão de Valores Mobiliários (CVM), um evento como os derivativos que abalaram empresas como Aracruz e Sadia em meio à crise financeira internacional não seria evitado pela simples adoção das novas normas, mas seria obrigatória a transparência sobre o uso da ferramenta financeira (Valor Econômico, 2010).

No sentido de adequar as normas contábeis brasileiras às internacionais, o CPC publicou diversos pronunciamentos técnicos que seriam traduções do International Financial Reporting Standard (IFRS), as normas internacionais de contabilidade divulgadas pelo International Accounting Standards Board (IASB). Dentre os pronunciamentos técnicos,

Com esses pronunciamentos técnicos pretende-se adequar a contabilidade brasileira às principais normas de contabilidade internacional, além de melhorar a apresentação, a mensuração e a evidenciação dos instrumentos financeiros.

1.2 Questão de Pesquisa

Considerando a relevância do tema proposto e o atual estágio de divulgação das informações financeiras, formula-se a seguinte questão: As empresas não financeiras estão cumprindo as recentes normas contábeis com relação à evidenciação de operações com derivativos?

1.3 Pressuposto

Pode-se observar que as empresas, por muitas vezes, utilizaram os instrumentos financeiros derivativos com o objetivo de especular, pois para Das (2001), derivativos são um simples caso de medo e ganância, em que clientes usam estes instrumentos para proteger-se de riscos de perdas ou para especular.

Exemplos da utilização de derivativos para especular são citados por Machado (2008, p. 27), Agência Estado e Reuters (2008), que tanto a Sadia quanto a Aracruz realizaram operações no mercado de derivativos de câmbio – a empresa se posicionava buscando ter lucro com a eventual manutenção da tendência de valorização do real ante o dólar, o que acabou não acontecendo, devido ao agravamento da crise – e isso gerou uma contaminação das ações de muitas empresas brasileiras na Bovespa. Contudo, os stakeholders não tiveram

conhecimento sobre os riscos que as empresas estavam assumindo.

1.4 Objetivo Geral

Considerando a evidenciação exigida pelas normas de contabilidade dos instrumentos financeiros derivativos, o objetivo geral do presente trabalho é mostrar se as empresas não financeiras estão adotando adequadamente as normas contábeis explicitadas pelos pronunciamentos técnicos do Comitê de Pronunciamento Contábil (CPC), com relação aos itens que dizem respeitos à evidenciação de operações com derivativos.

1.4.1 Objetivos Específicos

Como objetivos específicos, têm-se:

descrever as características dos principais derivativos e onde são operados; explicar os principais riscos a que as empresas estão expostas e a aplicação dos

derivativos no gerenciamento destes;

descrever, com base na legislação contábil vigente, as normas que tratam sobre a evidenciação de instrumentos financeiros e derivativos;

avaliar a freqüência e profundidade com que as normas contábeis referentes aos derivativos estão sendo evidenciadas nos demonstrativos financeiros pelas empresas não-financeiras;

mostrar, por meio de exemplos, as melhores práticas de evidenciação de operações com derivativos.

1.5 Justificativas e Contribuições

Em 2008, cada vez mais as empresas utilizaram os derivativos tanto para proteger-se de oscilações no mercado efetuando o hedge de suas operações, quanto para utilização destes

Este trabalho justifica-se pelo fato que, segundo Lopes e Lima (1998), podem-se apontar os seguintes problemas nas práticas de evidenciação, atualmente adotadas por empresas nos Estados Unidos, Europa e Brasil:

evidenciação bastante restrita às notas explicativas, ficando os derivativos fora da evidenciação presente no corpo das demonstrações contábeis;

ausência de evidenciação quantitativa do risco assumido pelas operações; ou absoluta ausência de evidenciação, sendo que algumas empresas ignoram o uso

desses instrumentos financeiros.

Ainda, segundo Lopes e Lima (2001), há desafios e oportunidades de pesquisas trazidas para contabilidade pelos derivativos sobre a mensuração quantitativa dos riscos desse instrumento, já que as informações sobre os riscos dos derivativos são fundamentais para os usuários das informações emanadas pela contabilidade, mas essas informações devem ser preditivas para que os usuários possam construir a relação risco e retorno dos ativos analisados.

Finalmente, pretende-se, por meio desta pesquisa, explicitar as normas contábeis vigentes para os instrumentos financeiros derivativos, tanto aquelas originadas por deliberações da CVM quanto pelos pronunciamentos técnicos do CPC. Além disso, mostrar a possibilidade da evidenciação adequada de informações quantitativas e qualitativas referentes aos derivativos para os usuários externos, pela da adoção completa de todos os itens que se referem a esses produtos, contempladas nestas normas de contabilidade.

2. Referencial Teórico

2.1 Derivativos

acompanhado do aumento do conhecimento sobre esses instrumentos, que são complexos e ainda não perfeitamente entendidos pelos participantes do mercado.

Como afirma Chisholm (2010), a história dos derivativos remonta à Grécia Antiga, onde Aristóteles conta a história de Thales, em que este conclui que haveria uma grande colheita de olivas no ano seguinte e, com isso, Thales adquiriu opções de compra de diversos lagares de azeite, sendo que ele não era obrigado a exercer essas opções se a colheita fosse pobre, pois sua perda ficaria restrita ao preço pago pela compra dessas opções. Porém, caso a colheita fosse excelente, ele exerceria a opção e seria capaz de alugar os lagares de azeite para outros com um lucro.

Por isso, o surgimento e o desenvolvimento dos derivativos, de acordo com Hull (2005), estão ligados à necessidade de produtores e de comerciantes de produtos agrícolas. Lopes, Lima e Galdi (2009) citam que essa necessidade se referia à sazonalidade dos produtos agrícolas e aos riscos financeiros decorrentes dessa característica de mercado, cujas colheitas se concentravam em certo período do ano, enquanto os industriais e demais consumidores necessitavam de tais produtos durante o ano todo.

Hull (2005) exemplifica esses riscos, observando a posição de um produtor, que possui o risco, que é a incerteza sobre preço que venderá a sua mercadoria, já que, em anos de escassez, poderá receber um valor alto, contudo, em anos de abundância, o seu produto provavelmente será vendido a preços baixos. Já, os comerciantes possuem esses riscos do lado oposto.

Para continuidade ao desenvolvimento do mercado de derivativos, em 1848, foi criada a Chicago Board of Trade (CBOT), com o objetivo de permitir que produtores e comerciantes

se encontrassem na tentativa de anular os riscos que cada um possuía. Hull (2005) explica que, no início, a função da CBOT era de padronizar as quantidades e as qualidades dos produtos agrícolas.

No Brasil, a primeira bolsa a ser criada foi a Bolsa de Mercadorias de São Paulo em 1917. Em 1983, surgiu a Bolsa Brasileira de Futuros (BBF) e, em 1986, em São Paulo, começa a operar a Bolsa Mercantil & de Futuros. Esta, em 1991, se uniu-se à Bolsa de Mercadorias de São Paulo, originando a Bolsa de Mercadorias & Futuros (BM&F). Em 2008, há a integração da Bolsa de Valores de São Paulo (BOVESPA) com a BM&F, dando origem à Bolsa de Valores, Mercadorias e Futuros (BM&FBOVESPA).

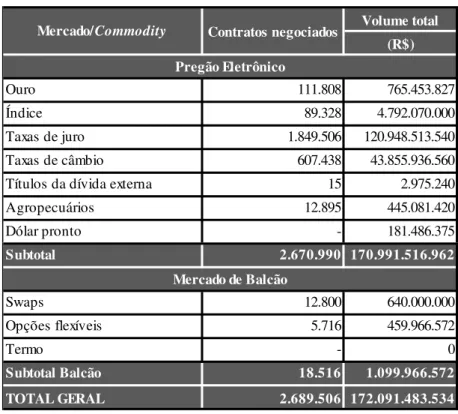

bilhões, para quase 3 milhões de contratos negociados, somando o pregão eletrônico e o mercado de balcão. Abaixo, na tabela 1, pode-se observar essa importância da BM&FBOVESPA.

Volume total (R$)

Ouro 111.808 765.453.827

Índice 89.328 4.792.070.000

Taxas de juro 1.849.506 120.948.513.540 Taxas de câmbio 607.438 43.855.936.560 Títulos da dívida externa 15 2.975.240

Agropecuários 12.895 445.081.420

Dólar pronto - 181.486.375

Subtotal 2.670.990 170.991.516.962

Swaps 12.800 640.000.000

Opções flexíveis 5.716 459.966.572

Termo - 0

Subtotal Balcão 18.516 1.099.966.572

TOTAL GERAL 2.689.506 172.091.483.534

Fonte: BM&FBOVESPA

Mercado/Commodity Contratos negociados

Pregão Eletrônico

Mercado de Balcão

Tabela 1 – Volume financeiro e quantidade de contratos

negociados na BM&FBOVESPA no dia 20 de maio de 2011

Bernstein (1997) afirma que os derivativos são instrumentos financeiros sem valor próprio, tendo este nome pelo fato de derivarem seu valor do valor de algum outro ativo.

Conforme Durbin (2010), um instrumento financeiro é apenas um tipo de padrão de acordo ou contrato, que confere certos direitos patrimoniais e/ou responsabilidades para as suas partes, como, por exemplo, uma ação negociada em bolsa de valores que, por um determinado valor, concede-se o direito a uma parte de um patrimônio da empresa. E, portanto, não pode ser qualificado como um derivativo porque seus valores não dependem diretamente de outro instrumento ou mercadoria, já que os preços das ações são determinadas por expectativas de ganhos, oferta e procura, etc.

subjacente, taxa de referência, ou índice. Onde zero net supply simplesmente significa que

para cada comprador de um contrato de derivados, há um vendedor.

Outra definição é apresentada por Gregory (2010), o qual afirma que os contratos de derivativos representam acordos, quer para efetuar pagamentos, quer para comprar ou vender um contrato subjacente em um tempo no futuro. Por isto, de acordo com Culp (2004), uma das características mais importante dos derivativos, que os distingue de outros produtos financeiros é a dimensão temporal explícita de um contrato. Ainda que, de acordo com Culp (2006), envolvem algum elemento de futuridade, como o direito ou a obrigação de comprar ou vender um ativo a um preço fixado hoje para entrega em uma data específica no futuro.

Outra característica, apontada por Gregory (2010), é que, em muitos casos, o valor inicial de um derivativo negociado será contratualmente igual a zero para ambas as partes. Brealey e Myers (2005) afirmam que os derivativos proporcionam alavancagem, pois não é necessária a aplicação inicial de uma elevada quantidade de dinheiro, e que os lucros ou perdas podem ser muitas vezes o gasto inicial.

Pode-se citar, ainda, a definição de derivativo apresentada pelo Comitê de Pronunciamentos Contábeis – CPC, pelo CPC 38:

Derivativo é um instrumento financeiro ou outro contrato dentro do alcance deste Pronunciamento Técnico com todas as três características seguintes:

(a) o seu valor altera-se em resposta à alteração na taxa de juros especificada, preço de instrumento financeiro, preço de mercadoria, taxa de câmbio, índice de preços ou de taxas, avaliação ou índice de crédito, ou outra variável, desde que, no caso de variável não financeira, a variável não seja específica de uma parte do contrato (às vezes denominada ―subjacente‖);

(b) não é necessário qualquer investimento líquido inicial ou investimento líquido inicial que seja inferior ao que seria exigido para outros tipos de contratos que se esperaria que tivessem resposta semelhante às alterações nos fatores de mercado e; (c) é liquidado em data futura. (CPC 38 - Instrumentos Financeiros: Reconhecimento e Mensuração, 2009).

Portanto, derivativo é um instrumento financeiro cujo valor, hoje, ou em uma data futura, é derivado integralmente do valor de outro ativo - ou grupo de outros ativos, conhecido como ativo subjacente (WHALEY, 2006, p. 3; LUQUET, 2005, p. 41; GRINBLATT; TITMAN, 2002, p. 204).

gerenciamento de risco: derivativos são uma arma para as empresas e outros usuários reduzirem a sua exposição a riscos;

especulação: derivativos podem servir como um investimento, pois eles podem fornecer uma maneira de fazer as apostas que são altamente alavancadas e adaptadas a uma visão específica;

redução dos custos de transação: alguns derivativos fornecem uma maneira de baixo custo para realizar uma determinada operação financeira;

arbitragem regulatória: às vezes é possível contornar restrições regulatórias, impostos e regras contábeis pela negociação de derivativos;

Para essas finalidades, há 4 tipos mais comuns de derivativos, sendo eles: contrato a termo, contrato futuro, opções e swap. Abaixo, cada um destes, será explicado com maiores detalhes.

2.1.1 Contrato a Termo

O contrato a termo, de acordo com Culp (2006), é um contrato bilateral negociado para a entrega física de um ativo ou o equivalente em caixa em um determinado tempo no futuro por certo preço fixado no início do contrato. Para Mcdonald (2005), o contrato a termo: especifica a quantidade e o tipo exato do ativo ou mercadoria que o vendedor

deve entregar;

especifica a logística da entrega, como a data e o lugar;

especifica o preço que o comprador pagará na data de entrega;

obriga o vendedor a vender e o comprador a comprar, de acordo com as especificações acima.

Chisholm (2010) diz que alguns contratos futuros são liquidados financeiramente, em vez de pela entrega física do ativo ou mercadoria, ou seja, a diferença entre o preço estipulado no contrato e o valor real do ativo é pago em dinheiro por uma das partes.

Para Culp (2006), pode-se caracterizar 4 tipos de transações simplesmente, considerando as variações no momento da data dos negócios:

quando o pagamento pelo comprador e a entrega pelo vendedor ocorre imediatamente após a negociação, chama-se transação a vista;

quando o comprador paga imediatamente para receber o ativo no futuro, dá-se o nome de contrato a termo pré-pago; e,

finalmente, quando o vendedor entrega imediatamente a mercadoria, mas só receberá o pagamento no futuro, chama-se contrato a termo payment-in-arrears.

Culp (2006) continua afirmando que os três primeiros tipos de transações são observados rotineiramente no mercado, e o quarto é observado em comércios ou contratos de venda a prazo.

Kolb e Overdahl (2002) exemplificam um contrato a termo simples especificado para a troca de 100 onças troy de ouro daqui a um ano por um preço acordado hoje, por exemplo,

de $400/oz. Se o desconto de preço esperado de ouro no futuro é igual a $ 400/oz. hoje, o contrato a termo não tem nenhum valor para ambas as partes e, portanto, não envolve pagamento em dinheiro no início. Se o preço a vista de ouro sobe para $ 450/oz daqui a um ano, o comprador do contrato tem um lucro equivalente a $ 5.000 ($ 450 menos $ 400, vezes 100 onças), devido exclusivamente ao aumento do preço do ouro acima de seu valor inicial esperado. Lembrando que caso o preço a vista caia, por exemplo, para $ 350/oz, o comprador terá um prejuízo de $ 5.000 ($ 350 menos $ 400, vezes 100 onças).

2.1.2 Contrato Futuro

Contrato futuro, segundo Durbin (2010), é um contrato a termo padronizado negociado em um mercado organizado que reúne compradores e vendedores e garante que ambas as partes cumpram as suas obrigações. Já, Kolb e Overdahl (2002) afirmam que um contrato a termo envolve uma troca organizada destinada a superar os maiores problemas que os participantes enfrentam no uso de contratos a termo: a exposição ao risco de crédito, a dificuldade de procurar parceiros comerciais, e da necessidade de um meio econômico de sair de uma situação antes do término do contrato.

Silva Neto (2002) diz que o Contrato a Termo com padronização estabelecida pela Bolsa dá-se o nome de Contrato Futuro, ou seja, o contrato futuro é aquele em que itens como, por exemplo, quantidade de ativos, qualidade da mercadoria, data de vencimento e local de entrega, são padronizados para todos os contratos.

Abaixo segue quadro1, contendo um resumo das principais diferenças entre contrato a termo e contrato futuro.

Características Futuros A termo

Objetivo Proteção contra variações nos preços e especulação sem que haja na maioria das vezes transferência de mercadoria

Proteção contra variações nos preços, normalmente com entrega do produto contratado

Negociabilidade Podem ser negociados antes do vencimentos

Não são negociados

Responsabilidade Câmara de Compensação Partes contratantes Qualidade/Quantidade Estabelecido pela Bolsa Estabelecido pelas partes Local de Negociação Bolsa de Futuros Estabelecido pelas partes Sistema de Garantias Sempre haverá garantias Nem sempre existirão

Vencimentos Estabelecidos pela Bolsa Normalmente negociados pelas partes

Participantes Qualquer pessoa física ou jurídica

Produtores ou consumidores

Ajuste Diários No vencimento

Variações nos Preços Diárias Não muda valor do contrato Porte dos Participantes Pequenos, médios e grandes Grandes

Credibilidade Não é necessário comprovação de boa situação creditícia

É normalmente exigido um alto padrão de crédito

Fonte: Lopes, Galdi e Lima (2009)

Quadro 1 – Diferenças entre Contrato a Termo e Contrato Futuro

2.1.3 Opção

Enquanto um contrato a termo ou um contrato futuro cria uma obrigação de comprar ou vender um ativo, uma opção, de acordo com Durbin (2010), confere ao seu titular o direito, mas não a obrigação, de comprar ou vender algo a um preço determinado, em uma data especificada, ou antes. Hull (2005) afirma que existem dois tipos básicos de opções: opção de compra, também chamada de call, que dá ao seu detentor, conhecido como titular da opção, o

direito de comprar um ativo por certo preço em determinada data; já a opção de venda, conhecida como put, dá o direito ao titular de vender o ativo por certo preço em uma

Conforme Chisholm (2010), para que tenha este direito, o comprador de uma opção paga uma taxa chamada de prêmio ao lançador da opção. Porém, Assaf Neto (2009) salienta que este valor não é devolvido para o comprado, mesmo que ele não exerça esse direito.

Portanto, uma Opção, segundo Niyama e Gomes (2006), envolve o pagamento de um prêmio para a aquisição de um contrato, sendo a liquidação efetuada em decorrência do exercício da opção pelo titular.

A seguir o quadro 2, resumindo operações básicas com opção.

Estratégia Prêmio Característica

Compra call Paga Direito de comprar o ativo a um preço fixo.

Vende call Recebe Obrigação de entregar o ativo se a opção for exercida Compra put Paga Direito de vender o ativo a um preço fixo.

Vende put Recebe Obrigação de comprar o ativo se a opção for exercida

Fonte: Chisholm (2010)

Quadro 2 – Operações básicas com opção

Culp (2006) descreve a diferença das opções quanto à data do exercício: se o direito de comprar ou vender pode ser exercido a qualquer momento antes da data de vencimento, esse é o tipo de opção americana; já quando esse direito somente pode ser exercido na data de vencimento, essa é uma opção tipo europeia.

Durbin (2010) exemplifica, de modo simples, um contrato de opção: digamos que você compre uma opção de compra americana sobre as ações de alguma companhia. Esta expira em seis meses e tem um preço de exercício de $ 20. Seis meses depois, o estoque é negociado a $ 25. Você pode comprar por $ 20 o que os outros devem pagar $ 25 para obter. Então, você exerce a opção e compra as ações por $ 20.

2.1.4 Swap

“A palavra swap significa troca e é uma estratégia financeira que dois agentes

concordam em trocar fluxos futuros de fundos de uma maneira preestabelecida” (LOPES e LIMA, 1999). Para Culp (2002), swaps são negociados em acordos privados entre duas partes

para troca (ou swap) de fluxos de caixa ou ativos em momentos determinados no futuro, de

Castellano (2009) elenca os requisitos básicos que justificam uma operação de swap:

descasamento entre ativo e passivo das partes contrapartes; prazo de vencimento das operações que causam descasamento; característica do descasamento;

troca do fluxo, ou resultado financeiro, resultante do descasamento; eliminação ou redução dos riscos existentes.

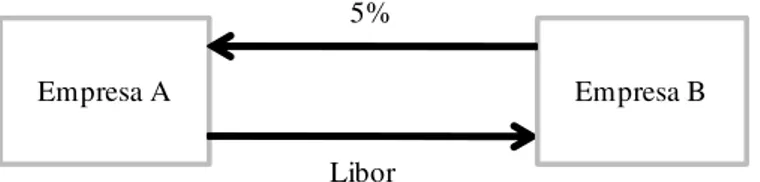

Hull (2005) cita que um dos swaps mais comuns é o de taxa de juros, em que a

companhia concorda em pagar fluxos de caixa iguais aos juros calculados a uma taxa de juro fixa sobre determinado principal, durante certo número de anos (figura 1).

Figura 1 – Swap de taxa de juros

Fonte: Adaptado de Hull (2005)

Empresa A Empresa B

5%

Libor

Outro swap muito comum, ainda de acordo com Hull (2005), é o de moeda, que

envolve a troca de principal e juros em uma moeda por principal mais juros em outra moeda (figura 2).

Figura 2 – Swap de taxa moeda

Fonte: Adaptado de Hull (2005)

Empresa A Empresa B

Dólar + 8%

Libra + 11%

Segundo Kolb e Overdahl (2002), os swaps podem ser classificados como: plain vanilla que são contratos que podem ser altamente padronizados, tendo, como exemplo, os

mencionados acima; ou flavored, sendo contratos que podem ser personalizados.

Culp (2006) afirma que inúmeros termos do contrato de swap podem ser

o valor principal (notional) ou o valor de referência;

se o notional estiver sujeito a um cronograma de amortização e, se sim, qual o

calendário;

quem paga e quem recebe os pagamentos de taxa fixa; a moeda em que o juros ou o principal devem ser pagos;

a convenção de feriados que regem o calendário de pagamentos; a duração do tempo da troca que será de fato;

o nível da taxa fixa;

o índice que repõe a taxa flutuante;

o spread (se houver) a ser adicionado ao índice de taxa variável, refletindo

considerações, tais como risco de crédito; a freqüência dos fluxos de caixa;

a convenção de contagem de dias para cada fluxo de pagamento; a frequência e a época da re-fixação da taxa de juros;

as cláusulas que afetam o risco de crédito.

Silva Neto (2002) elenca alguns requisitos básicos que dão origem aos swaps:

descasamento entre ativo e passivo das partes contratantes, o que gera risco; prazo de vencimento das operações, que causam descasamento; características do descasamento; troca do fluxo, ou resultado financeiro, resultado do descasamento entre o ativo e o passivo; eliminação ou diminuição dos riscos existentes.

Como exemplo de uma swap, Assaf Neto (2009) cita uma empresa (A), que possui um

empréstimo de 5 anos de $ 15 milhões a uma taxa pré de 12% ao ano, e outra empresa (B), que possui um empréstimo do mesmo valor e duração, pagando taxas flutuantes de juros, podendo ser uma taxa CDI + 2,4% ao ano. A empresa (A) acredita que os juros vão cair no futuro, sendo que a empresa não poderá usufruir dessa economia; já, a empresa (B) acredita no inverso, que os juros irão subir no futuro, tendo que se proteger contra um dispêndio adicional. Com isso, estas empresas poderiam fazer a troca dos seus fluxos de caixa, assumindo uma obrigação da outra.

2.1.5 Outros Derivativos

De acordo com Kolb (2000), swaption é uma opção de entrar em um swap. O detentor

do swaption tem o direito de comprar ou vender a correlação entre duas variáveis financeiras.

Como uma opção, o detentor tem o direito, mas não uma obrigação.

Derivativos exóticos, segundo Lopes, Lima e Galdi (2009), são aqueles que possuem características não padronizadas, existindo contratos que impõem limites de alta ou baixa, além de contratos baseados em variáveis climáticas, ambientais, entre outras.

Como derivativo exótico, Kolb (2000) cita o forward-start option, que é uma opção

em que o preço é pago no momento, porém a existência desta somente começa no futuro. Além disso, o preço de exercício é normalmente especificado para ser o preço corrente no início da vida das opções.

Outro derivativo exótico é a opção com barreira que, de acordo com Ramirez (2008), é uma opção em que o payoff depende de saber se o preço do ativo objeto cruza um

determinado limiar, chamado de barreira, antes do vencimento. Nesta perspectiva, Ramirez (2008) apresenta dois tipos de opções com barreira:

opção knock-in: entra em vigor quando o preço do ativo objeto atinge uma

barreira a qualquer momento durante a vida da opção;

opção knock-out: deixa de existir quando o preço do ativo objeto atinge uma

barreira a qualquer momento durante a vida da opção.

Há, ainda, outro tipo de derivativo que são os chamados derivativos de crédito. Segundo Fabozzi e Kothari (2008), derivativos de crédito são contratos de derivativos que buscam transferir o risco de crédito, definido em um produto ou grupo de produtos de crédito para a contraparte deste contrato. O derivativo de crédito mais popular é o Credit Default Swap (CDS). Fabozzi e Kothari (2008) definem CDS como uma opção de realizar um swap

entre um ativo de crédito e dinheiro, caso um evento de crédito, ou seja, um default, aconteça.

Abaixo a figura 3 ilustra essa transação.

Figura 3 – Credit Default Swap

Fonte: Adaptado de Culp (2006)

Comprador da Proteção de Crédito

Paga um Spread

Realiza pagamento em caso de default

Dentro das recentes inovações na criação de instrumentos financeiros derivativos há um que foi responsável por fortes prejuízos causados em empresas como a Aracruz (Valor Econômico, 2008), que são os chamados target forward. Vervloet e Garcia (2010) explicam

que, nesta operação, as partes envolvidas acordavam uma taxa de câmbio pela qual as empresas venderiam os seus dólares a cada mês. Caso o câmbio se apreciasse de forma a ficar abaixo deste preço combinado, a empresa poderia vender certa quantidade de dólares para a instituição financeira por esse valor. Caso o câmbio se depreciasse, indo parar acima do preço combinado, a empresa teria que vender 2 vezes a quantidade de dólares combinado à instituição financeira, à taxa de câmbio combinada. Ou seja, em um cenário desfavorável (real depreciado), a empresa se veria obrigada a vender, a preço baixo, quantidade de dólares duas vezes maior do que compraria no cenário favorável, produzindo potenciais grandes perdas.

De acordo com Silva e Pinese (2009), a Aracruz, inicialmente, fez uma operação de futuro cambial, ou seja, uma operação tradicional, em que a empresa assumiu a obrigação de vender dólar em uma data futura para o banco cliente a uma cotação pre-fixada; posteriormente, veio a operação de target forward, em que esse primeiro contrato futuro

cambial era sucedido por uma segunda operação acoplada. A empresa vendeu dólar ao banco cliente por meio de uma operação de opção de compra, em que o banco pagou um prêmio para ter o direito de comprar dólar em uma data futura. Porém, no caso da Aracruz, os contratos de target forward possuíam uma cláusula em que limitava o ganho da empresa,

entretanto, em caso de ajuste negativo, a empresa perderia na razão de 2 para 1, ou seja, o prejuízo seria dobrado.

2.2 Participantes do Mercado

Existem três participantes que podem ser identificados nesse mercado e são estes, como mencionado por Hull (2005): os hedgers, os especuladores e os arbitradores.

Para Durbin (2010), hedgers usam os derivativos para reduzir o risco financeiro, ou a

perspectiva de que os preços de determinados ativos possam "se mover contra eles.” Para Climeni e Kimura (2008), a utilização dos derivativos para proteção ou hedge envolve a

diminuição da exposição a fatores de riscos assumidos pela empresa.

preços futuros. A existência dos especuladores pode ser justificada pelo fato de que, conforme afirma Chew (1999), os derivativos, em alguns casos, são os mecanismos de investimentos mais eficientes por conta da sua alavancagem.

Já os arbitradores, conforme Darós e Borba (2005, p. 70) e Alves et al. (2008, p. 1) afirmam, possuem o objetivo de travar (ou seja, garantir) os seus ganhos, realizando operações simultâneas em dois mercados distintos. Eles também, conforme observado por Durbin (2010), procuram por títulos mal precificados e tentar aproveitá-los, não tendo nenhum risco.

2.3 Mercados onde são negociados

De acordo com Lopes, Lima e Galdi (2009), s derivativos podem ser negociados em dois mercados: os chamados mercados organizados em bolsa, e os chamados mercados de balcão.

Durbin (2010) conceitua um mercado de balcão como aquele em que duas partes se encontram e, em seguida, trabalham diretamente com o outro e ninguém mais para formular, executar e fazer cumprir uma transação com derivativos. Já, o mercado organizado de bolsa é, segundo Durbin (2010), é no qual um potencial comprador e vendedor podem fazer um negócio e não se preocupar em encontrar um ao outro. O intercâmbio prevê fabricantes do mercado, que atuam como vendedores para aqueles que desejam comprar e compradores para aqueles que desejam vender.

Harding (2010) destaca as principais diferenças entre o mercado de balcão e o mercado de bolsa para os itens abaixo discriminados.

regulação: os mercados de bolsa são altamente regulados, tanto em relação à própria bolsa quanto em relação aos produtos comercializados. Já, no mercado de balcão, a regulação tem sido muitas vezes fragmentada e realizada pelos reguladores individuais das partes.

padronização: no mercado de bolsa, os contratos são padronizados, por exemplo, o tamanho do contrato, a data de vencimento, etc. Já, no mercado de balcão, os contratos são elaborados de acordo com a necessidade das partes. risco de preço: operações realizadas no mercado de bolsa podem ser liquidadas

a qualquer momento a preços transparentes. Já, nas operações de derivativos exóticos, operadas no mercado de balcão, podem não ser possível obter um preço adequado, pois poucos investidores podem estar interessados.

risco legal: transações de bolsa são geralmente sujeitas a uma estrutura muito detalhada. Nas operações de balcão, não é necessário esse detalhamento e os pareceres jurídicos que são muitas vezes necessário podem retardar a negociação.

risco de liquidação: na bolsa, há a garantia de que as partes cumpram as obrigações dentro dos prazos. Já, no mercado de balcão, a liquidação pode ser adiada e o pagamento líquido pode não ser reconhecido, sob as leis de alguns países.

Whaley (2006) cita ainda outra característica que distingue um mercado de bolsa de um mercado de balcão, que é a Clearinghouse, ou câmara de compensação, sendo que o papel

desta é estar entre o comprador e o vendedor e a garantia da operação de cada parte. Chisholm (2010) afirma que Clearinghouse associada com a troca, protege contra o risco de crédito,

garantindo o desempenho de todas as transações comerciais feitas em uma troca e operadores são registrados na Clearinghouse pelas principais instituições financeiras. Ainda, de acordo

com Whaley (2006), a eficácia das operações da Clearinghouse depende criticamente sobre a

solvência dos membros desta. Para proteger a integridade das operações, esta impõe requisitos mínimos de capital e de limites de posição sobre seus membros, além de limites de preço na maioria dos contratos.

2.4 Gerenciamento de Risco

“Risco e incerteza são fundamentais para vida humana e corporativa” (SHIMPI, 2001, p. 3). Com esta afirmação, pode-se observar a importância que o risco tem para os negócios e para as empresas.

exposição. Por isto, para ele, risco é a exposição a uma proposição, uma das quais é incerta. Knight (1921) diferencia incerteza do risco, sendo este último uma variável passível de ser medida; já, a incerteza não é mensurável. Damodaran (2009) resume essa definição em uma fórmula que é a probabilidade de um acidente multiplicado pela consequência em perdas financeiras ou em perdas de vida.

Para Beaver (1995), muitos dos riscos são do tipo tradicional, sendo estes: risco de crédito, que é o risco da parte não honrar seus compromissos (pagamentos); risco de taxa de juros, que é o risco de descasamento entre ativos e passivos devido à flutuação de taxas de juros; e o risco de liquidez que é o risco de não possuir condições de pagar saques desejados pelos clientes.

Há, ainda, outros riscos, citados por Crouhy, Galai e Mark (2006), como:

risco de mercado: risco de mercado é o risco que as mudanças nos preços do mercado financeiro e as taxas de juros reduzirão o valor de um título ou uma carteira;

risco operacional: risco operacional diz respeito às perdas potenciais resultantes de sistemas inadequados, às falhas de gerenciamento, aos controles defeituosos, à fraude e ao erro humano;

risco legal e regulatório: risco regulatório e legal surge para toda uma variedade de razões e está relacionado ao risco de reputação;

risco de negócios: risco de negócio refere-se aos riscos clássicos do mundo dos negócios, tais como: incerteza sobre a demanda por produtos, o preço que pode ser cobrado para esses produtos, ou o custo de produção e entrega de produtos; risco estratégico: risco estratégico refere-se ao risco de investimentos

significativos para os quais não há uma grande certeza sobre o sucesso e a rentabilidade;

risco de reputação: risco de reputação está tomando uma nova dimensão, após os recentes escândalos contábeis que desfalcaram os acionistas, os credores e os empregados de diversas grandes corporações.

insuficiente gestão de riscos e causar uma onda negativa no conjunto dos mercados financeiros globais

Por isso, a gestão de riscos é importante, pois, segundo Damodaran (2009), as empresas de sucesso precisam adotar uma visão mais abrangente de gestão de risco, em que possam considerar não apenas a maneira de proteger-se contra alguns riscos, mas também considerar quais os riscos que devem ser explorados e qual a melhor maneira de explorá-los. Culp (1999) afirma que o principal objetivo da gestão de risco é eliminar dispendiosos resultados.

Para Brealey e Myers (2005), algumas das justificativas em proteger-se dos riscos é pelo fato de que, com isso, o planejamento financeiro seja facilitado, reduzindo as chances de uma queda embaraçosa de caixa, e também para que ajude o gestor de produção a focar apenas na sua atividade.

Porém, segundo Damodaran (2009), ultimamente a gestão de risco muitas vezes tem sido equiparada somente ao hedge.

Para se protegerem dos riscos, as empresas podem utilizar diversos instrumentos financeiros e, dentro dessa estratégia, os derivativos são importantes e, para Beaver (1995), as empresas têm uma demanda por instrumentos derivativos para controlar os riscos.

Culp (2002) afirma que uma das razões para o enorme sucesso e popularidade dos derivativos nas últimas décadas é que permitem que as empresas adequem seus perfis de risco, facilitando a transferência de tipos específicos de risco. Culp (2006) conceitua transferência de risco como sendo o processo pelo qual os impactos negativos explícitos de um risco são transferidos de uma empresa a um ou mais indivíduos ou a uma ou mais empresas.

Durbin (2010) cita dois motivos pelo qual os derivativos são usados para o gerenciamento de risco: primeiro, porque o valor de um derivativo é determinado principalmente pelo valor do ativo subjacente, sendo as posições no derivativo e no seu ativo subjacente compensadas, por esse motivo tende a neutralizar as mudanças no valor do ativo subjacente; segundo, os derivativos empregam o poder da alavancagem.

Devido a isso, muitas empresas hoje, de acordo com Chew (1999), utilizam os derivativos como hedging, ou seja, para diminuir os seus riscos. Hedging, segundo Whaley

Entretanto, como salienta Chew (1999), o hedging não necessariamente elimina todos

os riscos de uma empresa, pois quando uma empresa se protege contra um determinado risco, esta se protege contra mudanças adversas no mercado, mas, caso o mercado se altere para um cenário que favoreceria a empresa, esta pode encontrar-se em uma situação que combinará as piores características da situação com hedge, com as piores características de um cenário sem hedge.

Contratos futuros, contratos a termo, opções e swap são alguns dos derivativos

utilizados para efetuar proteção contra riscos. De acordo com Silva Neto (2002), para a realização de um hedge, não existe um instrumento derivativo melhor ou pior, existe apenas

aquele que se adapta melhor ou pior às necessidades de proteção de uma empresa.

Kolb e Overdahl (2002) citam a utilização como ferramenta de hedge, os contratos

futuros que podem ser caracterizados de diversas maneiras, dependendo do risco a ser coberto e da construção da cobertura. Uma empresa que sabe que vai vender um ativo no futuro pode proteger o preço deste ativo, tomando a posição de vendido: isso é conhecido como um short hedge. Já uma empresa que sabe que vai comprar um ativo no futuro, pode dar cobertura,

tomando uma posição longa: isso é conhecido como um long hedge.

Já, Chisholm (2010) menciona as opções que podem ser combinadas entre si e com as posições em valores mobiliários subjacentes para construção de diferentes estratégias de negociação e gerenciamento de risco, como, por exemplo, o uso de uma opção de venda para se proteger contra perdas potenciais em uma posição de um ativo subjacente.

Culp (2002) afirma que uma transação com swap pode ser construída para ser

liquidado com base em praticamente qualquer tipo de evento, ou gatilho, por isso, não surpreendentemente, os swaps são crescentemente utilizados para gerenciar os riscos que não

apenas o de mercado e o de risco de crédito.

Shimpi (2001) ainda cita os derivativos de crédito que surgiram para gerar uma capacidade de crédito adicional para as contrapartes; e os derivativos de tempo, que surgiram para mitigar os riscos de empresas que estão expostas aos riscos de alterações climáticas.

2.5 Normas contábeis

Qual é o objetivo da contabilidade? Segundo o Statement of Financial Accounting Concepts nº. 8 do Financial Accounting Standards Board - FASB, o objetivo da contabilidade

é de fornecer informações financeiras sobre a entidade que seja útil para investidores atuais e potencias, assim como para outros usuários que visem à tomada de decisão racional de investimentos, créditos e outros.

No Brasil, conforme o Pronunciamento Conceitual Básico do Comitê de Pronunciamentos Contábeis – CPC, o objetivo das demonstrações contábeis é fornecer informações sobre posição patrimonial e financeira e, acerca do desempenho, que sejam úteis a um número de usuários para avaliação e tomada de decisão.

Já, para Hendriksen e Van Breda (2009), divulgar tem como sentido ampla veiculação de informação; já, no sentido mais restrito à área contábil, divulgar tem como significado, veicular informações financeiras que vão desde a discussão e a análise pela administração, às notas explicativas e às demonstrações complementares. Reportando-se à palavra divulgar em língua inglesa, disclosure, de acordo com Iudícibus (2006), está ligada aos objetivos da

contabilidade, ao garantir informações diferenciadas para os vários tipos de usuários.

Em resumo, o objetivo da contabilidade é divulgar, evidenciar, informações financeiras para todos os usuários. Ernst & Young e FIPECAFI (2009) citam que esses usuários das demonstrações financeiras incluem investidores e potenciais investidores, empregados, credores, fornecedores, clientes, governos e suas agências, e o público em geral. Ainda, segundo Ernst & Young e FIPECAFI (2009), estes usuários utilizam tais informações para satisfazer certas necessidades como auxílio na análise de risco, para saber sobre a continuidade da empresa, a destinação de recursos, o desempenho, dentre outras.

Segundo Lopes e Lima (1999), do ponto de vista da evidenciação contábil, os derivativos apresentam um problema bastante complexo, uma vez que todos os riscos envolvidos com a sua operação não estão perfeitamente evidenciados nas demonstrações financeiras das empresas. Para Lopes e Carvalho (1999), essa não evidenciação é um problema grave, pois os usuários externos não possuem acesso ao volume de operações da instituição analisada pelas demonstrações contábeis.

março de 1995 (DARÓS; BORBA, 2005, p. 72). Esta norma trata de divulgação do valor de mercado em nota explicativa dos instrumentos financeiros detidos pela empresa, reconhecidos ou não nas demonstrações financeiras.

Em 2008, a CVM publicou a Instrução Normativa 475 e a Deliberação 550. Estas publicações tratam da apresentação das informações dos instrumentos financeiros em nota explicativa, e também sobre a divulgação de quadro demonstrativo de análise de sensibilidade, considerando cenários de stress, e a perda ou ganho para cada cenário

projetado. Segundo Lopes, Lima e Galdi (2009), a crise no mercado financeiro e as perdas relevantes, em algumas empresas brasileiras em operações com derivativo, fizeram com que a atenção a este tema aumentasse consideravelmente, motivando, assim, a publicação dessas normas por parte da CVM.

A CVM também publicou a Nota Explicativa à Instrução CVM 475 que vem informar os conceitos por trás da Instrução Normativa 475 e da Deliberação 550. Nesta a CVM destaca que essas publicações visam a fornecer maiores informações para que os usuários possam avaliar adequadamente o risco inerente às operações da empresa. Dentre essas informações, pode-se citar a divulgação da política de utilização de derivativos; os objetivos e estratégias de gerenciamento de riscos; entre outros. Essa necessidade se torna mais importante quando o produto envolvido é um derivativo, pois segundo a CVM (2008), por meio desse produto, a empresa pode assumir riscos muito superiores às suas necessidades de capital, aumentando o potencial de alavancagem das empresas que utilizam esses instrumentos.

Já, no âmbito internacional, tem-se o International Accounting Standards Board

(IASB), que foi criado em 2001, com a reestruturação do International Accounting Standards Committee (IASC). ERNST & YOUNG e FIPECAFI (2009) explanam que este evento

coincidiu com a decisão da Comissão Europeia de adotar as normas internacionais de contabilidade (IAS), até então emitidas pelo IASC. Kimura, Basso e Perera (2009) explicam que o IASB adotou todas as IAS, revisando e desenvolvendo essas normas internacionais, passando a chamar este novo padrão de International Financial Reporting Standard (IFRS).

Ainda, segundo Kimura, Basso e Perera (2009), muitas das normas que compõem o IFRS ainda são chamadas de IAS.

Dentre as normas internacionais sobre instrumentos financeiros e derivativos, pode-se destacar o IAS 39 – Financial Instruments: Recognition and Measurement, o IAS 32 – Financial Instruments: Presentation e o IFRS 7 – Financial Instruments: Disclosures. Para

common Law, que são princípios gerais de orientação e não regras detalhadas, possuindo

considerável espaço de julgamento para o contador. De acordo com Lopes e Martins (2005), agentes do mercado financeiro que possuem a cultura do common Law, estão mais

preocupados com a essência econômica das atividades da empresa do que com a forma jurídica das transações. Ainda, Lopes e Martins (2005) expõem que, dentro da cultura do

common Law, a evidenciação tem papel central na contabilidade.

Para adequar a contabilidade brasileira à internacional, em 2005, foi criado o Comitê de Pronunciamentos Contábeis (CPC), órgão este reconhecido pela comunidade contábil e de negócios, que é ficou como responsável por emitir as normas internacionais de contabilidade no Brasil. O CPC tem como objetivo:

[...] o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais. (Art. 3° da Resolução Conselho Federal de Contabilidade n° 1055, 2005).

Portanto, em 2010, as normas brasileiras de contabilidade sobre instrumentos financeiros (contempladas nos pronunciamentos do Comitê de Pronunciamentos Contábeis – CPC) são baseadas em normas internacionais sobre o assunto (International Financial Reporting Standards– IFRS). Os principais temas regulamentados referem-se à apresentação

e à classificação dos instrumentos, ao seu reconhecimento e mensuração, e à divulgação – forma como devem ser apresentadas as notas explicativas sobre instrumentos financeiros nas demonstrações financeiras (LOPES; LIMA; GALDI, 2009, p. 98-99).

Dentre os principais pronunciamentos técnicos do CPC que tratam de instrumentos financeiros e derivativos, pode-se citar: o CPC 38 – Instrumentos Financeiros: Reconhecimento e Mensuração, que é equivalente ao IAS 39; o CPC 39 – Instrumentos Financeiros: Apresentação, que é equivalente ao IAS 32; e o CPC 40 – Instrumentos Financeiros: Divulgações, que é equivalente ao IFRS 7.

Em 2009, a CVM, mediante a Deliberação 604, aprovou todos os Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), inclusive o CPC 38, o CPC 39 e o CPC 40, que dispõe sobre reconhecimento, mensuração, apresentação e evidenciação de instrumentos financeiros.