! " #$ % "& " " % "

! ' % ( #) ! * " ) "& *

+ , #) " " #)

- % * . / 0 " 1 ! " 2 0 3

• 43 * 5 6 " & 7 8 ! 2 % 9 " % #$

:;

• <3 % " 5 #) %,& ' " & ' ' " % +=2 % '

% * " "> > >* % % " 8 % * ;

• ?3 & % " #) @& ' & % ' 5 ' & '

@ ' % ! > >* % + 0 " #) ' " " * % *

> %A 5 % , ;

%* ! % #) #) % ' > @ ' ! & B

* % & 9 9 ! * > 5C % ' ! " + & 5 "

% #$ 1 % & % & + % 8! % 9 " #) B

8 * #) 3 D

" 6 : 6 :3 !" # $ %$ %

& 5 #) 3 4E 0 <F4<

* ! % #) % ! " & % ! % #) % " 3 4

<

&

?% ! ' 4E 0 <F4<

GGGGGGGGGGGGGGGGGGGGGGGGGG

HELOÍSO JÚNIOR MALTA LEITE

GOVERNANÇA CORPORATIVA: UM ESTUDO DE CASO EM

UMA EMPRESA DO RAMO AUTOMOTIVO, NA REGIÃO

METROPOLITANA DO RECIFE – PE.

ORIENTADORA: Dra.MARIA AUXILIADORA DINIZ DE SÁ

Dissertação apresentada como requisito complementar para obtenção do grau de Mestre em Gestão Empresarial do Centro de Pesquisa e Pós-Graduação em Administração – CCPA da Faculdade Boa Viagem – DeVry Brasil.

AGRADECIMENTOS

Primeiramente a Deus, pela obtenção desta grande conquista em minha vida.

Aos meus pais José Heloíso e Maria Anunciada, pela contribuição no meu crescimento pessoal, sem eles esta história não teria se iniciado.

Aos meus irmãos, Alessandra e Rodrigo, pelas palavras de incentivo.

À minha amada esposa Ana Christina e meu querido filho Mateus, por serem minhas fontes inspiradoras, pela paciência nos momentos de stress e compreensão da minha ausência

do convívio familiar em determinados períodos desta jornada.

Aos excelentes professores e também grandes amigos: James Falk, Lúcia Barbosa e Augusto Oliveira, com quem tive a honra e oportunidade de assistir suas aulas. Tenham certeza que de cada um de vocês consegui extrair o máximo possível dos seus ensinamentos acadêmicos e suas posturas profissionais, éticas e humanas em sala de aula, isto me engrandeceu bastante como pessoa e profissional.

A todo pessoal de apoio (limpeza, segurança e informática) do mestrado da FBV, pela organização e estrutura do curso, em especial a Albina devido ao seu pronto atendimento e por sua dedicação, colaboração e paciência nas minhas diversas solicitações.

Aos amigos de trabalho, Joseildo, Marcelo, Mauro e Maurício pela possibilidade de dialogar sobre o trabalho.

Ao amigo e Professor Zildo Ferraz, por suas dicas sutis, porém bastantes valiosas para elaboração deste trabalho.

Aos amigos da turma 6, em especial ao Gilmar e Antônio Alves, com os quais foram muitos momentos de ansiedades, angústias e alegrias compartilhados.

RESUMO

No contexto econômico-social em que as organizações encontram-se inseridas, cada vez mais se torna necessária a utilização de práticas de gestão, capazes de superar desafios que surgem para suprir mudanças impostas pelo mercado, tais como reengenharia, benchmarking, sistema

de custeio ABC, qualidade total, just in time, balanced scorecard, sistema de gestão

econômica (GECON) etc., tornando-se um fator de fundamental importância para as empresas que pretendem se perpetuar no mercado, e que procuram consolidar um modelo de gestão com excelência, dentre eles pode-se citar a Governança Corporativa. Esta pesquisa investiga até que ponto a Governança Corporativa e suas boas práticas estão sendo percebidas pelos gestores de uma empresa do ramo automotivo, da Região Metropolitana do Recife-PE. Esta pesquisa se trata de um estudo de caso, foi adotada a abordagem qualitativa utilizando como instrumentos de coletas de dados: a entrevista por pauta e a pesquisa documental. A técnica de análise dos dados foi realizada através da Análise do Conteúdo proposta por Bardin (1977), em uma abordagem categorial temática. Os sujeitos de pesquisa foram os gestores chaves de cada área. Conclui-se que a referida empresa no decorrer destes sete anos de implementação do departamento de Governança Corporativa conseguiu disseminar seu significado e sua importância, bem como o exercício de suas boas práticas podem ser perceptíveis por todos os gestores entrevistados. Percebe-se que ações de ordem social e ambiental já estavam incorporadas na definição dos negócios dessa empresa, em função das características culturais da empresa que lhe deu origem. Finalmente entende-se que a implementação da Governança Corporativa veio apenas para reforçar e formalizar tais procedimentos.

ABSTRACT

In the context of economic and social in wich organizations are included, it becomes increasingly necessary to use management practices, capable to overcome challenges that arise to meet the changes imposed by the market, such as reengineering, benchmarking, ABC costing system, total quality, just in time, balanced scorecard, economic management system (GECON) etc., becoming a crucial factor for companies that wish to perpetuate in the market, and that want to consolidate a model of excellence in management, among them it can quote the Corporate Governance. This research examines how far the corporate governance and its practices are being perceived by the managers of an automotive company in the Metropolitan Region of Recife-PE. This research it is a case study. A qualitative approach was adopted using as instruments of data collection: interviews, participant observation and documentary research. The technique of data analysis was performed using the content analysis proposed by Bardin (1977), in a thematic categorical approach. The subjects of research were the key managers of each area. It is concluded that the company during these seven years of implementation of the Corporate Governance department could disseminate its meaning and importance as well as its the exercise of good practices could be perceived by all interviewed managers. It is observed that the actions of environmental and social orders were already incorporated in the definition of the business, according to the cultural characteristics of the company that gave it origin. Finally, the implementation of CG came only to strengthen and formalize such procedures.

LISTA DE FIGURAS

Figura 1 – Tripé e filtro da Governança Corporativa ... 21

Figura 2 – Resultado das melhores práticas de Governança... 24

Figura 3 – Desenho da Pesquisa ... 43

Figura 4 – Governança Corporativa ... 58

Figura 5 – Benefícios da Gestão de Riscos ...... 58

Figura 6 – Informativo das atividades da G.C ... 59

Figura 7 – Princípios da Boa Governança Corporativa ... 65

Figura 8 – Pronunciamento do Presidente – Atendimento a cliente ... 65

Figura 9 – Mensagem do Presidente – Implementação da G.C ... 66

Figura 10 – Compromisso da Organização em relação aos seus empregados... 66

Figura 11 – Ouvidoria ... 66

Figura 12 – Compromisso da organização com terceiros ... 67

Figura 13 – Elementos do processo de Gestão de Riscos ... 67

Figura 14 – Relação com Fornecedores ... 67

Figura 15 – Princípios da Governança Corporativa ... 70

Figura 16 – O fardamento igual para todos ... 71

Figura 17 – Uso do refeitório igual para todos ... 71

Figura 18 – Código de Conduta ... 71

Figura 19 – Compromisso dos Empregados em Relação a Governança Corporativa... 72

Figura 20 – Compromisso da organização com os seus empregados ... 72

Figura 21 – Retorno das ocorrências da ouvidoria ... 73

Figura 22 – Resultado da Auditoria ... 75

Figura 23 – Responsabilidade Social (Projeto Atleta do Futuro) ... 79

Figura 24 – Atleta do Futuro - Responsabilidade Social ... 79

Figura 25 – Texto de incentivo a educação ... 79

Figura 26 – Visita de familiares ... 80

Figura 27 – Semana de Qualidade de Vida ... 80

Figura 28 –. Compromisso da Organização com seus empregados ... 80

Figura 29 –. Responsabilidade Social ... 81

LISTA DE QUADROS

Quadro 1 – Breve cronologia dos acontecimentos do caso Enron ... 29

Quadro 2 – Breve cronologia dos acontecimentos do caso Parmalat. ... 31

Quadro 3 – Escândalos corporativos contábeis, em 2002 ... 32

Quadro 4 – Linha do tempo da governança no Brasil. ... 35

Quadro 5 – A opção pela Governança Corporativa ... 36

Quadro 6 – Categorias Temáticas e seus Significados ... 50

LISTA DE SIGLAS

BOVESPA - Bolsa de Valores do Estado de São Paulo CVM – Comissão de Valores Mobiliários

IBCA - Instituto Brasileiro de Conselheiros de Administração IBGC – Instituto Brasileiro de Governança Corporativa ISO - International Organization for Standardization

GC – Governança Corporativa

OECD - Organization for Economic Co-operation and Development ONG – Organização não Governamental

SUMÁRIO

1 INTRODUÇÃO... 12

1.1 OBJETIVO DA PESQUISA... 15

1.1.1 Objetivos Geral... 15

1.1.2 Objetivos Específicos ... 15

1.2 JUSTIFICATIVAS DA PESQUISA ... 16

1.2.1 Justificativa Teórica ... 16

1.2.2 Justificativas Práticas ... 17

2 FUNDAMENTAÇÃO TEÓRICA ... 19

2.1 GOVERNANÇA CORPORATIVA ... 19

2.1.1 Governança Corporativa: origem e marcos históricos... 21

2.1.2 Governança Corporativa e a Lei Sarbanes-Oxley ... 25

2.1.3. Governança Corporativa: contra a contabilidade criativa ... 27

2.1.4 A Governança Corporativa no Brasil ... 32

2.2 CÓDIGOS DAS BOAS PRÁTICAS DE GOVERNANÇA CORPORATIVA ... 37

2.3 PRINCIPAIS BENEFÍCIOS DA GOVERNANÇA CORPORATIVA PARA AS EMPRESAS ... 40

3 METODOLOGIA DA PESQUISA... 42

3.1 CARACTERIZAÇÃO ... 42

3.2 DESENHO DA PESQUISA... 43

3.3 LOCUS DA PESQUISA ... 44

3.4 SUJEITOS DA PESQUISA ... 44

3.5 INSTRUMENTO DE COLETA DE DADOS... 45

3.5.1 Entrevista por Pauta ... 45

3.5.2 Pesquisa Documental. ... 47

3.6 PROCESSO DE COLETA DE DADOS... 47

3.7 TÉCNICAS DE ANÁLISE DOS DADOS ... 48

3.8 TRATAMENTO DE DADOS ... 49

3.9 LIMITES E LIMITAÇÕES DA PESQUISA ... 51

3.9.1 Limites da Pesquisa ... 51

3.9.2 Dificuldades da Pesquisa ... 52

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS... 53

4.1 CATEGORIA 1: GOVERNANÇA CORPORATIVA ... 53

4.1.1 Percepção dos gestores quanto à Governança Corporativa e os resultados para a empresa ... 54

4.1.2 Influência da Governança Corporativa sobre o trabalho ... 55

4.1.3 Percepção negativa.sobre a Governança Corporativa... 56

4.1.4 Documentos como dados ... 57

4.2 CATEGORIA 2: TRANSPARÊNCIA (DISCLOSURE)... 59

4.2.1 Transparência da comunicação interna ... 59

4.2.2 A diretoria e a transparência da comunicação interna ... 61

4.2.3 Transparência da comunicação externa ... 62

4.2.4 Documentos como dados ... 64

4.3 CATEGORIA 3: EQUIDADE (FAIRNESS)... 68

4.3.1 Tratamento justo e igualitário ... 68

4.3.2 Contribuição da Ouvidoria para o tratamento justo e igualitário ... 69

4.3.3 Documentos como dados ... 70

4.4.1 Prestação de contas internas ... 73

4.4.2 Prestação de contas externas ... 74

4.4.3Documentos como dados ... 75

4.5 CATEGORIA 5: RESPONSABILIDADE CORPORATIVA... 75

4.5.1 Responsabilidade social ... 75

4.5.2 Responsabilidade social interna ... 77

4.5.3 Documentos como dados ... 78

5.CONCLUSÃO... 83

REFERÊNCIAS ... 87

1 INTRODUÇÃO

Os escândalos corporativos contábeis, ocorridos nos Estados Unidos, a partir do início do século XXI, envolvendo as empresas Enron, WorldCom, da auditoria Arthur Andersen, Xerox e na Europa a empresa Parmalat, são exemplos decorrentes da inexistência de boas práticas de Governança Corporativa. Eles afetaram negativamente o mercado de capitais mundial (STEINBERG, 2003) e foram causados em sua maioria, por ações desastrosas da alta gestão, ou pela fragilidade dos sistemas de controles das organizações, acarretando prejuízos aos acionistas, com destaque para as crises no setor bancário e para grandes corporações norte-americanas (ARAGÃO et al., 2009).

A partir daí, então, a legislação americana foi modificada em caráter praticamente emergencial, sendo as empresas obrigadas a declarar seus balanços sob novas e rigorosas regras e seus executivos ficaram sujeitos à apreciação e condenação pelos tribunais de justiça. Com base nisso, foi criada em 2002, pelo Congresso americano a Lei Sarbanes-Oxley,

também conhecida por SOX, que atingiu, principalmente, as empresas que possuem ações

negociadas na Bolsa de Valores, aumentando consideravelmente a responsabilidade dos executivos, auditores externos e advogados.

A consequência da criação desta Lei para as empresas foi o aumento expressivo no processo dos seus controles internos (DEBASTIANI, IANESKO, 2008). A lei trata-se de um conjunto de regras, que impõe severas sanções aos administradores, com o intuito de reprimir as práticas danosas às corporações e aos investidores e dar maior credibilidade ao mercado de capitais norte-americano (ARAGÃO et al., op. cit).

Assim, a Lei Sarbanes-Oxley surgiu nos Estados Unidos, a partir dos anos 90, basicamente para estabelecer regras de relacionamento entre os acionistas controladores, acionistas minoritários e administradores, nos países desenvolvidos. Ela representa um diferencial competitivo, cujos benefícios podem ser rápidos e de elevado impacto nos resultados da empresa (OLIVEIRA, 2006).

A expressão Governança Corporativa é designada para abranger os assuntos relativos ao poder de controle e direção de uma empresa, bem como as diferentes formas e esferas de seu exercício, além dos diversos interesses que, de alguma forma, estão ligados à vida das sociedades comerciais (BOLETIM IOB, 2007).

No Brasil, o movimento pela Governança Corporativa foi iniciado em 1995, com a criação do Instituto Brasileiro de Administração (IBCA), que em 1999 denominou-se Instituto Brasileiro de Governança Corporativa (IBCG). Houve iniciativas institucionais e governamentais, como a criação do Código das Melhores Práticas de Governança Corporativa do IBCG e o lançamento da cartilha de recomendações da Comissão de Valores Mobiliários (CVM) em 2002.

A boa prática da Governança Corporativa envolve quatro pontos fundamentais: transparência (disclousure), equidade (fairness) de tratamento dos acionistas, prestação de

contas (accountability) e responsabilidade corporativa, as quais são assim definidas pelo

Código das Melhores Práticas de Governança Corporativa pelo Instituto Brasileiro de Governança Corporativa (IBGC):

• Transparência (disclousure) – mais do que a obrigação de informar, a administração

deve cultivar o desejo da boa comunicação interna e externa; esforçar-se para que ela seja espontânea franca e rápida, resultando em um clima de confiança, tanto internamente quanto nas relações com terceiros.

• Equidade (fairness) – caracteriza-se pelo tratamento justo e igualitário de todos os

grupos minoritários, do capital ou das demais partes interessadas (stakeholders), como

colaboradores, clientes, fornecedores ou credores. Atitudes ou políticas discriminatórias, sob qualquer pretexto, são totalmente inaceitáveis.

• Prestação de contas (accountability) – os agentes da governança corporativa devem

prestar contas de sua atuação a quem os elegeu e responderam integralmente por todos os atos que praticaram no exercício de seus mandatos.

• Responsabilidade corporativa – é uma visão mais ampla da estratégia empresarial,

contemplando todos os relacionamentos com a comunidade em que a sociedade atua. Inclui-se neste princípio a contratação preferencial de recursos (trabalho e insumos) oferecidos pela própria comunidade (BOLETIM IOB, 2007).

esta forma de gestão empresarial se torna, na economia atual, um grande atrativo, capacitando cada vez mais investimentos oriundos do mercado de capital. Acarretando vantagens, não somente à empresa praticante da Governança Corporativa, mas principalmente ao investidor (acionista). Uma boa governança certamente torna os negócios mais seguros e menos expostos a riscos externos ou de gestão.

Um bom sistema de Governança Corporativa ajuda a fortalecer as empresas a reforçar competências para enfrentar novos níveis de complexidade e a ampliar as bases estratégicas da criação de valor. Ela é fator de harmonização de interesses e, ao contribuir para que os resultados corporativos se tornem menos voláteis, aumenta a confiança dos investidores, fortalece o mercado de capitais e é fator coadjuvante do crescimento econômico (ANDRADE, ROSSETTI, 2009).

Engano imaginar que praticar boa governança implica quase somente acatar regulamentos. Governança tem tudo a ver com a qualidade da atitude e escala dos valores mais puros no sentido humano. Daí alguns considerarem que a boa governança depende de alinhar o pensamento entre acionistas, controladores e stakeholders (HALQVIST, 2003).

As questões da agenda de Governança, de modo geral, não somente têm impacto nas pessoas de uma organização, mas também naquelas que são partes interessadas – stakehoders

(BERTIN; WATSON, 2007).

Governança Corporativa efetiva é crucial para assegurar a rentabilidade e um crescimento continuamente forte e significativo nos mercados globais altamente competitivos da atualidade. Ela, ainda, é essencial para a integridade de uma empresa na abordagem das questões humanas, públicas e financeiras, além do adequado trato com os clientes – condições necessárias para o desenvolvimento genuíno e duradouro nos negócios da organização (BERTIN; WATSON, op.cit.). A experiência revela que uma efetiva Governança Corporativa é um alicerce-chave para gerar resultados operacionais essenciais nas atividades que compreendem:

• Habilitar uma cultura de desempenho superior que abarque toda a empresa.

• Prover e enfatizar uma constante liderança de valor ao cliente para todos os seus

produtos e serviços.

compatibilização ou adequação nestes aspectos locais. Assim afirma Bergamini Jr. (2005, p.6): “Todos os sistemas de Governança corporativa podem ser eficientes, desde que cumpram os critérios de eficiência que lhes sejam apropriados e sejam compatíveis com a cultura local”

Segundo Sandra Guerra (2007), sócia-fundadora do Instituto Brasileiro de Governança Corporativa (IBGC), a qualidade da atitude é um dos principais desafios da governança em todo o mundo e principalmente no Brasil, onde a estrutura de capital é mais concentrada nas mãos de poucas pessoas ou famílias. Parece que o grande desafio não é convencer uma empresa a adotar boas práticas de governança pelos benefícios que elas trazem às organizações, mas principalmente mudar o jeito de ser das pessoas.

Neste sentido, pode-se perguntar: como a Governança Corporativa e suas boas práticas estão sendo percebidas pelos gestores de uma empresa do ramo automotivo, na Região Metropolitana do Recife-PE?

Para responder a esta questão de pesquisa, estabelecem-se os seguintes objetivo geral e específicos, a seguir:

1.1 OBJETIVOS DA PESQUISA

1.1.1 Objetivo geral

Investigar como a Governança Corporativa e suas boas práticas estão sendo percebidas pelos gestores de uma empresa do ramo automotivo, na Região Metropolitana do Recife-PE.

1.1.2 Objetivos específicos

• Verificar, na percepção dos gestores, qual o entendimento deles sobre Governança

Corporativa e quais resultados foram obtidos com a sua implementação, nessa empresa do ramo automotivo, na Região Metropolitana do Recife-PE.

• Identificar, na percepção dos gestores, se há transparência na comunicação interna e

externa, nessa empresa do ramo automotivo, na Região Metropolitana do Recife-PE.

• Verificar, na percepção dos gestores, se há tratamento justo e igualitário entre todos os

• Averiguar, na percepção dos gestores, se há prestação de contas das ações tomadas,

nessa empresa do ramo automotivo, na Região Metropolitana do Recife-PE.

• Investigar, na percepção dos gestores, se essa empresa do ramo automotivo, na Região

Metropolitana do Recife-PE prática ações de responsabilidade corporativa. 1.2JUSTIFICATIVAS DA PESQUISA

1.2.1 Justificativa Teórica

Por ser agovernança corporativa um tema ainda recente na literatura, não somente na área da contabilidade, mas também em finanças, economia, direito e administração, este trabalho pretende contribuir para difundir não somente para a Academia, mas também para o ambiente empresarial, os benefícios advindos com a implantação desse tema em prol da melhoria de desempenho e atitudes, por parte de uma organização. (ANDRADE; ROSSETI, 2009)

O desenvolvimento progressivo dos mercados de capitais no Brasil e em todo mundo cria, regularmente, novas buscas em termos de desempenho, tecnologias, informação, sistemas de controle e procedimentos legais. Em decorrência destas buscas, surgiu a necessidade de caracterizar, a segregação entre a administração e propriedade que resultou na implementação da Governança Corporativa que atua sobre toda administração da forma a realçar a transparência nas decisões e a excelência na prestação de contas. (MANTOVANI; FAMÁ, 2011).

O afastamento da propriedade e controle entre gestores e acionistas e por meio da oferta pública de ações, característica marcante das grandes companhias dos nossos dias, fez com que surgisse a necessidade da criação de mecanismos que alinhassem os interesses dos gestores aos dos acionistas, resultando então a Governança Corporativa, a fim de fazer com que os primeiros procurassem sempre agir no melhor interesse de todos os acionistas, entendido como a maximização da riqueza a partir do que foi investido.

possa ser considerada ponto de convergência das discursões sobre a alta gestão no mundo atualmente. (SILVEIRA, 2004).

A boa governança corporativa além de contribuir para a redução de custos de capital ela agrega valor às sociedades ao proporcionar mecanismos mais efetivos para consolidar negócios competitivos, elevando o nível de confiança entre todos os acionistas. Outro ponto importante a ser considerado no estudo de Governança Corporativa diz respeito aos denominados Códigos de Melhores Práticas de Governança Corporativa, os quais se referem a um conjunto de normas e diretrizes de governança corporativa. Esses códigos se concentram em problemas de governança advindas da separação entre participação acionária e controle. No Brasil merece destaque o código do Instituto Brasileiro de Governança Corporativa (IBGC), tendo como objetivos básicos: 1) aumentar o valor da sociedade; 2) Melhorar seu desempenho; 3) Facilitar seu acesso a capital a custos mais baixos; 4) Contribuir para sua longevidade. (MALACRIDA; YAMAMOTO, 2006).

“Em um sentido mais amplo, as pesquisas sobre governança corporativa se justificam porque podem contribuir para a ampliação do acesso ao financiamento e , consequentemente, para redução do custo de capital de um determinado ambiênte econômico”. (SILVEIRA, op.cit.,p.27). Isto diz respeito ao benefício externo que a boa governança acarreta para empresa.

1.2.2 Justificativas Práticas

A referida pesquisa será de fundamental importância no intuito de averiguar se a percepção dos gestores de uma empresa do ramo automotivo, na Região Metropolitana do Recife, a Governança Corporativa e suas boas práticas (transparência, equidade, responsabilidade corporativa e prestação de contas) estão realmente sendo postos em prática e se essa empresa está conseguindo atingir os resultados esperados, ou seja, agindo de forma igualitária, transparente, prestando contas de sua atuação e trabalhando com responsabilidade corporativa para todas as partes interessadas (stekeholders).

O despertar para o referido estudo é decorrente do interesse que o tema Governança Corporativa vem despertando no meio empresarial. Um dos fatores chaves para a adesão das boas práticas pelo empresariado é a percepção de que os benefícios a serem obtidos com o uso de tais práticas serão superiores ao custo de sua implementação. (ANDRADE; ROSSETI, 2009).. Conforme explica Silveira (2010, p.7):

de captação de recursos e à redução do custo do capital; e os benefícios internos, vinculados ao aprimoramento do processo decisório na alta gestão. (Silveira, 2010, p.7)

O estudo tenta capturar através da percepção dos gestores referente a Governança Corporativa e suas boas práticas (Transparência, Equidade, Responsabilidade Corporativa e Prestação de contas) a sua interligação com as questões teóricas, bem como identificar quais foram os benefícios obtidos no âmbito interno e externo com a utilização das boas práticas da Governança Corporativa, e quais os aspectos que necessitam de melhorias.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 GOVERNANÇA CORPORATIVA

A Governança Corporativa é uma abrangente área de pesquisa envolvendo finanças, contabilidade, economia, direito e administração. A expressão governança corporativa é bastante recente tanto na academia quanto no mercado corporativo, embora amplamente difundida ela ainda não está fazendo parte da rotina de muitas entidades empresarias.

A expressão Governança Corporativa foi utilizada pela primeira vez em 1991 por R. Monks, nos Estados Unidos. Em 1992 foi definido na Inglaterra o primeiro código de melhores práticas da Governança Corporativa e em 1995 foi editado o primeiro livro com este título Corporate Governance de R.Monks e N.Minow (ANDRADE; ROSSETI, 2009).

As práticas de governança corporativa podem ser descritas a partir de diversos pontos de vista: desde aqueles relacionados às questões legais, como aqueles que regem os direitos societário e sucessório; que enfatizam questões financeiras, como a geração de valor; a criação de riqueza e a maximização do retorno dos investimentos; que envolvem decisões estratégicas, como a definição de propósitos empresariais e de diretrizes corporativas para o desenvolvimento dos negócios.

Percebe-se que não há apenas um modelo de Governança Corporativa, mas que eles variam em função de traços culturais.

Uma importante característica da Governança Corporativa é que ela tende a tornar a empresa mais transparente em suas informações empresarial e contábil, passa a ter melhores atitudes, mais equidade no tratamento com os acionistas, além da periódica prestação de contas. Tudo isto contribui para aumentar a capacidade de investimentos e aporte de recursos (SILVA et. al. 2009).

Porta et al. (2001), descreve: A Governança Corporativa como sendo um conjunto de mecanismos através dos quais investidores externos utilizam-se para proteger-se contra a expropriação pelos insiders (gerentes e acionistas controladores). A expropriação pode tomar

uma variedade de formas. Em alguns casos, os insiders simplesmente roubam os lucros. Em

A Comissão de Valores Imobiliários (CVM, 2004), emitiu uma cartilha conceituando Governança Corporativa da seguinte forma:

Governança Corporativa é o conjunto de práticas que tem por finalidade otimizar o desempenho de uma companhia ao proteger todas as partes interessadas, tais como investidores, empregados e credores, facilitando o acesso ao capital. A análise das práticas de Governança Corporativa aplicada ao mercado de capitais envolve, principalmente: transparência, equidade de tratamento dos acionistas e prestação de contas.

Complementando o raciocínio Steinberg (2003) enfatiza que, além de proteger os investidores, a adoção da política da boa governança tende a valorizar as empresas que a praticam, pois os investidores entendem que o retorno de suas aplicações implicarão ganhos generalizados, podendo contribuir para o crescimento mútuo, aumentando o nível de satisfação de todos os stakeholders relacionados à empresa

Governança Corporativa é um sistema de diretrizes institucionais que implementa regras e controles que por sua vez, definem a estrutura sob a qual as corporações são geridas e operadas. Essa estrutura governa todas as ações das corporações, desde a fundação, abarcando depois o período de empreendedorismo e crescimento, seu desenvolvimento, até uma estrutura madura de administração e governança, e chegando finalmente no ponto de saída do mercado como uma entidade independente (por fusão, dissolução ou insolvência). (WATSON, 2007).

De acordo Hallqvist (2003), a Governança Corporativa em sua definição usual, constitui o conjunto de práticas e de relacionamento entre cotistas/acionistas, diretoria executiva, auditoria independente e conselho fiscal com o objetivo de otimizar o desempenho da empresa e facilitar o acesso ao capital.

Segundo Claessens (2003), uma definição um pouco mais ampla seria definir a Governança Corporativa como um conjunto de mecanismos através dos quais as empresas operam quando a propriedade está separada da gestão.

De uma forma geral percebe-se que toda fundamentação teórica está contida explicita ou implicitamente os princípios das boas práticas da Governança corporativa: fairness (senso

de justiça), disclosure (transparência), accountability (prestação de contas) e compliance

(conformidade com as bases legais), ou seja, indiscutivelmente são os pilares básicos da Governança Corporativa.

2.1.1 Governança Corporativa: origem e marcos históricos

A Governança Corporativa veio beneficiar prioritariamente proprietários de ações ordinárias, uma vez que eles dependem, em grande parte, das ações estratégicas dos gestores, muitas vezes indicados pelos proprietários das empresas (JENSEN; CHEW, 1995)

Com esse propósito, na primeira metade dos anos 90, em um movimento iniciado principalmente nos Estados Unidos, acionistas despertaram para a necessidade de novas regras que os protegessem dos abusos de diretorias executivas de empresas, da inércia de conselhos de administração inoperantes e das omissões de auditorias externas. Conceitualmente, a Governança Corporativa surgiu para superar o “conflito de agência”, decorrente da separação entre a propriedade e a gestão empresarial (IBGC, 2009).

Paralelarmente a aparição da Governança Corporativa passou-se a dar mais ênfase a profissionalização da gestão dos negócios, ou seja, proprietários delegam seus poderes de decisão aos executivos, que devem agir sempre, segundo o bom senso, segundo os interesses dos proprietários e demais stakeholders (PAI, 2008).

A Governança Corporativa apoia-se em um tripé formado pelo Fundo de Investimentos LENS, pelo relatório Cadbury e pelos princípios da OCDE (Organization for Economic Co-operation and Delevopment). Possui um filtro básico correspondete à Lei Sarbanes-Oxley (OLIVEIRA, 2006). Esta situação pode ser visualizada pela Figura 1.

Governança Corporativa

Normas Voltada a Boa Governança

Fundo LENS (Investidores Institucionais)

Relatório CADBURY(Código das Boas Práticas)

Figura 1 – Tripé e filtro da Governança Corporativa Fonte: Adaptado de Oliveira (2006)

Quanto aos marcos históricos da Governança Corporativa, são destacados três movimentos:

Primeiro, o ativismo pioneiro de Robert Monks (fundo de investimentos LENS), o qual mudou o curso da Governança Corporativa nos Estados Unidos. Ele focou sua atenção nos direitos dos acionistas e os mobilizou para o exercício de um papel ativo nas corporações. Centrado em dois valores fundamentais da boa governança corporativa: fairness (senso de

justiça) e compliance (conformidade legal, especialmente a relacionada aos direitos dos

minoritários passivos).

Ele foi um dos primeiros a evidenciar a importância da boa governança para a prosperidade da sociedade como um todo (ANDRADE; ROSSETTI, 2009). Em 1992 Robert Monks constituiu o fundo de investimentos LENS e efetivou um novo modelo de gestão para consolidar melhores resultados e maior valor para as empresas. Esse modelo de gestão se baseia em cinco princípios básicos, os quais são apresentados de forma genérica e ajustados à atual realidade empresarial:

• a atuação e o monitoramento eficazes pelos acionistas, com vistas a adicionam

melhores resultados e valor para as empresas;

• as empresas éticas e com valores de atuação bem consolidadas e disseminados têm

sustentação para suas possíveis recuperações;

• a ética tem ligação direta com os resultados das empresas;

• as empresas modernas são complexas e dinâmicas e procuram gerar riquezas para seus

proprietários e para comunidade que atuam; e

• o direito e a vontade de realizar investimentos são a base de sustentação do

desenvolvimento das empresas e da liberdade empresarial (OLIVEIRA, 2006).

administração participativa, registrada em um código de princípios empresariais (ANDRADE; ROSSETTI, 2009)

A versão final do Relatório Cadbury foi editada em Dezembro de 1992. As práticas de

Governança Corporativa recomendadas influenciaram efetivamente a alta gestão das corporações do Reino Unido e serviram de base para posições semelhantes em outros países, como Canadá, Estados Unidos, França e Austrália; os primeiros a editarem o Relatório Cadbury, códigos de boa governança (ANDRADE; ROSSETTI, op. cit.).

Esse Relatório está focado, de forma resumida, em três princípios básicos:

• Constituição e estruturação do Conselho de Administração;

• Estruturação e separação das responsabilidades do conselho de administração e da

diretoria executiva; e

• Alocação da administração geral da empresa – diretrizes básicas no conselho da

administração. (OLIVEIRA, 2006)

Os termos propostos pelo comitê tem como foco principal dos príncipios da boa Governança Corporativa: a prestação de contas (accountability) e a tranparência (disclousure).

Conforme Cadbury (2003), em seu sentido mais amplo, a Governança Corporativa está preocupada em manter o equilíbrio entre os objetivos econômicos e sociais e entre os objetivos individuais e coletivos. A estrutura da governança encontra-se presente para incentivar o uso eficiente dos recursos disponíveis e igualmente para exigir prestação de contas de seus responsáveis. O objetivo é alinhar o mais próximo possível o interesse dos indivíduos, da organização e da sociedade.

Com referência à OCDE (Organization for Economic Co-operation and Development) em maio de 1999 conclui seu trabalho e desde então tentou persuadir as formas de governança e fazer das organizações o epicentro de uma nova sistemática de construção compartilhada da prosperidade econômica (ANDRADE; ROSSETTI, 2009). A sua contribuição para a Governança Corporativa está baseada em cinco princípios:

• Toda e qualquer estrutura de Governança Corporativa deve proteger os direitos dos

Melhores Práticas de governança corporativa

• Todos os acionista, independentemente de serem majoritários ou minoritários,

nacionais ou estrangeiros, devem ser tratados de maneira igualitária e equitativamente pela empresa;

• Deve existir transparência e veracidade nas informações disponibilizadas em geral,

consolidando, inclusive maior interesse pela empresa;

• Todos os fatos relevantes devem ser prontamente divulgados ao público interessado; e • As responsabilidades e a forma de atuação do conselho de administração devem estar

bem definidas, entendidas, operacionalizadas e avaliadas (OLIVEIRA, 2006, p.14).

Fica, então, evidenciada a preocupação da OCDE com dois valores fundamentais da boa Governança Corporativa, a equidade (fairness) e a transparência (disclousure).

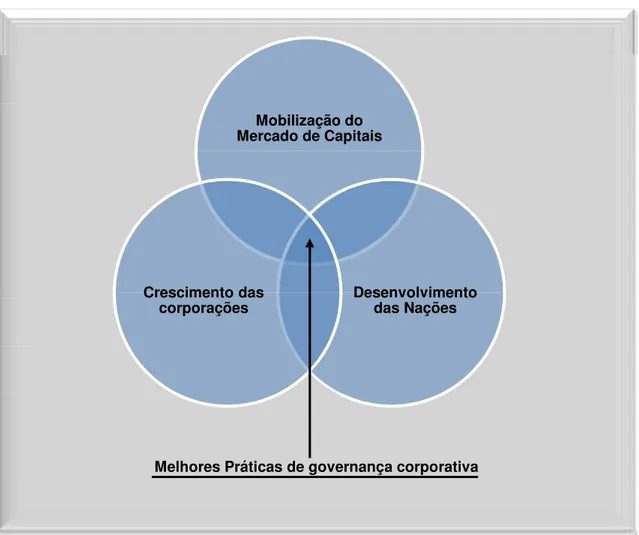

Desde o início, a OCDE vem se interessando pelas boas práticas de Governança Corporativa, percebendo-as, como fundamentais para o desenvolvimento das nações, dos mercados e das corporações (ANDRADE; ROSSETTI, 2009), conforme demonstrado na Figura 2:

Figura 2 – Resultado das melhores práticas de Governança Corporativa. Fonte: Adaptado de Andrade e Rosseti (2009).

Mobilização do Mercado de Capitais

Desenvolvimento das Nações Crescimento das

E, por fim, a Lei Sarbanes-Oxley denominada conforme Oliveira (2006) como filtro da governança corporativa que baseou-se em quatro princípios que os estudos anteriores da Governança Corporativa vinham aperfeiçoando no decorrer do tempo: a conformidade legal e ética, a prestação de contas responsável por parte da administração, a adequada transparência e e veracidade das informações disponibilizadas aos diversos usuários e o senso de propósito e justiça. No qual promoveu uma ampla regulação da vida corporativa, sob uma legislação bastante rigorosa, no qual as empresas passaram a cobrar dos executivos e administradores uma disciplina e uma ética mais forte e sustentada.

No que diz respeito a origem e os objetivos centrais da Lei Sarbanes-Oxley, que aborda as melhores práticas da governança corporativa, será abordada na seção seguinte.

2.1.2 Governança Corporativa e a Lei Sarbanes-Oxley

Os escândalos corporativos que envolveram diversas empresas norte americanas, consideradas de grande notoriedade em função do porte e reputação que possuíam no mercado, , provocaram a assinatura em julho de 2002 da Lei Sarbanes-Oxley, pelo então Presidente George W. Bush, o qual a apresentou ao conhecimento coletivo dos líderes empresariais e funcionários do governo no mundo inteiro.

Essa Lei busca, por meios tangíveis, reparar a perda da confiança pública nos líderes empresariais norte americanos e enfatizar mais uma vez a importância dos padrões éticos na preparação das informações financeiras reportadas aos investidores (DELOITTE, 2003).

Tais escândalos, frequentemente envolveram manipulações de balanços e outras irregularidades contábeis, acarretando grande perda de confiança da parte da sociedade, sobre a precisão e veracidade das demonstrações financeiras divulgadas. A SOX foi aprovada como mecanismo para prevenir a ocorrência de novos escândalos e problemas de divulgações contábeis, aumentar a responsabilidade pessoal dos altos executivos sobre os controles internos e reporte de informações (SILVEIRA; CARVALHO, 2009).

Essa Lei baseou-se em quatro princípios que os estudos anteriores de Governança Corporativa vinham aprimorando e consolidando no decorrer do tempo:

• Compliance – conformidade legal - adoção pelas corporações de um código de ética

• Accountability – prestação responsável de contas - na divulgação dos relatórios

periódicos previstos em lei, o principal executivo e o diretor financeiro devem assegurar a revisão dos relatórios, as declarações e a apresentação de fatos relevantes, bem como a divulgação de todas as deficiências significativas que porventura existam nos controles internos, além de quaisquer fraudes evidenciadas. Eles devem, ainda, ser responsáveis pelo estabelecimento de controles internos, desenhos e processos, bem como pelo monitoramento e avaliação da sua eficácia.

• Disclousure – mais transparência - nos casos de mudanças em participações acionárias

deve-se seguir as exigências da lei; deve-se, ainda, informar as contingências não incluídas no balanço patrimonial. Quaisquer informações complementares exigidas por lei, relativas às condições financeiras e operacionais, deverão ser divulgadas com rapidez.

• Fairness – senso de justiça – cabe ao conselho da administração aprovar a

remuneração do principal executivo. A aprovação dos planos de stock options deve ser feita pelos acionistas. É vedada a emissão de empréstimos pessoais a diretores executivos, bem como a devolução de bônus e de lucros no caso da empresa retificar suas demonstrações financeiras em decorrência de descumprimento relevante das normas estabelecidas pela companhia. Preveem-se penalidades severas para fraudes (na ordem de US$ 5 milhões) e prisão (até 20 anos) (OLIVEIRA, 2006; ANDRADE; ROSSETTI, 2009).

Encontram-se elencadas resumidamente algumas das regras estabelecidas na referida lei, com destaque ao artigo 404, dirigidas principalmente aos administradores:

• É obrigado a garantir, de forma detalhada, a correção das demonstrações financeiras

das empresas e a sua adequação à legislação aplicável, sob pena de multas de até US$ 5 milhões e ou prisão dos responsáveis.

• É obrigado a divulgar todas as informações relevantes não inseridas nas

• Obrigação de devolução de lucros, bônus e outras remunerações em caso de

necessidade de republicação das demonstrações financeiras em virtude de erro realizado de forma culposa.

• Proibição total de concessão de empréstimos aos administradores das companhias

abertas.

• É obrigado a implementar procedimentos e controles internos e externos que facilitem

a divulgação das informações.

• Proibição de tratar com represália empregados que forneçam imformações ou ajudem

em investigações sobre possíveis fraudes por parte da empresa (DA SILVA, 2010).

Percebe-se que as regras foram formuladas tomando como fundamento os príncipios básicos das boas práticas da Governança Corporativa: Compliance, conformidade legal; Accountability, prestação responsável de contas; Disclousure, mais transparência; e fairness,

senso de justiça.

Neste contexto, percebe-se que a preocupação primordial da Lei Sarbanes-Oxleys é: o rigor da atuação da auditoria e das fiscalizações dos atos da empresa; a punição severa aos atos fraudulentos praticados pelos administradores das empresas. Na verdade, a Lei funciona como uma espécie de filtro básico no que diz respeitos aos marcos históricos da governança corporativa.

2.1.3 Governança Corporativa contra a contabilidade criativa

Os escândalos financeiros que ocorreram no mundo no início do século XXI, tais como os da Enron, WorldCom, Parmalat entre outros, foram resultantes de práticas contábeis criativas, manipuladas e sem rigor técnico (DA SILVA, 2010).

• O caso Enron

A Enron, sétima maior empresa dos Estados Unidos e uma das maiores companhias do setor de energia do mundo, com negócios em mais de 40 países, pediu concordata no dia 2 de dezembro de 2001 após a divulgação de uma série de fraudes contábeis e uma dívida de cerca US$ 22 bilhões de dólares. Fundada em 1984 pelo economista Kenneth Lay, foi uma das empresas mais beneficiadas pela regulamentação do mercado de energia dos Estados Unidos e pela alta de preços em 2000, quando o custo de energia atacadista elevou-se de US$ 32 para US$ 317 (DA SILVA, 2010).

Esse caso chamou ainda mais a atenção em virtude da imagem de sucesso que a empresa havia consolidado nos últimos anos. Até o ano 2000, recebeu durante seis anos consecutivos o prêmio de empresa mais inovadora da publicação “Empresas mais admiradas”, da revista americana Fortune, em setembro de 2001, um mês antes da erupção das fraudes, a Enron fazia parte da lista das 50 norte-americanas de mais rápido crescimento, ela também possuia muito poder e influência política (SILVEIRA, 2010).

A Arthur Andersen, uma das maiores empresas de auditoria e consultoria do mundo, era responsável por emitir o parecer das demonstrações financeiras da Enron. No processo de falência da Enron foi comprovado que a empresa de auditoria havia autorizado a destruição de papéis referentes aos contratos de parcerias em prestações de serviços, usados pelo grupo para esconder dívidas e inflar os lucros (DA SILVA, op.cit.).

Quadro 1 - Breve cronologia dos acontecimentos do caso Enron. Fonte: Adaptado de Siveira (2010).

• O caso Parmalat

A Parmalat é um caso clássico de governança em empresa familiar. Essa Companhia chegou a valer E$ 3,2 bilhões no mercado de ações e a contar com 36 mil empregados,, divididas por 139 unidades de negócios em 30 países. Os problemas na Parmalat foram mais perceptíveis aos cidadãos comuns, do que o caso da Enron devido a sua aproximação e consumo diário dos seus produtos. Em dezembro de 2003, a Parmalat anunciou a inexistência de recursos que constavam como aplicações financeiras em seus demonstrativos contábeis.

A Enron nasce da fusão de duas companhias de gás natural: a HNG(Hounston Natural Gás) e a Internorth (Nebraska).

Kenneth Lay, PhD em economia e de origem humilde, é apontado CEO (diretor presidente) e presidente do conselho de administração da Enron.

Andy Fastow, é contratado em 1990, tornando-se CFO (diretor financeiro) em 1998, instalando um sistema de avaliação considerado extremamente duro (com demissões de no mínimo 10% do staff anualmente).

Em agosto a Enron atinge ou supera suas metas trimestrais de lucro por ação durante 16 trimestres consecutivos. Suas ações atingem o pico histórico de US$ 90,56.

Em Março um artigo da jornalista Bethany Mclean pela primeira vez levanta dúvidas sobre a qualidade dos resultados da Enron. Em Agosto Sheron Watkins, funcionária da área contábil, alerta Lay que a companhia poderia "implodir em uma onda de escândalos contábeis".

Em outubro David Ducan, sócio da Arthur Andersen responsável pela Enron, realiza uma força tarefa de duas semanas para destruição de documentos desconsiderados "desnecessários" da Enron. No dia 16 de outubro a Enron reporta seu primeiro trimestre de prejuízo em mais de cinco anos

Em 8 de novembro a Enron republica suas demonstrações financeiras dos últimos quatro anos, com uma baixa contábil de US$ 1,2 bilhão no patromônio líquido em função de dívidas ocultas. Posteriormente, descobre-se que as dívidas fora do balanço totalizavam cerca de US$ 25 bilhões. Novembro as ações já estão cotadas a menos de US$ 1,0. No dia 2 de dezembro a Enron perde a confiança do mercado e vai à falência, as ações chegaram a US$ 0,30.

1985

1986

1990

2000

2001

2001

Posteriormente, descobriu-se que a empresa tinha dívidas ocultas da ordem de E$ 14,3 bilhões, além de ter inflacionado suas receitas e lucros nos anos anteriores. Esse escândalo foi considerado a maior fraude corporativa da história da Europa, acarretando um rombo da ordem de 1% no Produto Interno Bruto (PIB) italiano (SILVEIRA, 2010).

Quadro 2 - Breve cronologia dos acontecimentos do caso Parmalat. Fonte: Adaptado de Siveira (2010).

• Resumo dos escândalos corporativos

Na intenção de demonstrar de uma forma mais sintética e de fácil compreensão os escândalos corporativos causados em virtudes das fraudes contábeis ocorridas e divulgadas em 2002, apresenta-se o quadro resumo (Quadro 3).

Em 1961 Carlisto Tanzi, empreendedor italiano, funda Parmalat, em Parma. Em 1965 a Parmalat inova com a introdução do processo UHT de pasteurização, acarretando um forte crescimento da empresa.

Segunda onda de expansão internacional, adquiriu 17 empresas de diversos países, sua receita cresceu de E 845 milhões em 92 para E 7,8 bilhões em 2001. Captações de empréstimos de bancos não italianos atuaram como suas principais fontes de recursos.

Em 5 de dezembro o banco Merril Lynch rebaixa a Parmalat de "compre" para "venda" em função de seu elavado endividamento e baixa transparência do seu fluxo de caixa.

Em janeiro ações da Parmalat despencam 40% em relação ao pico do ano anterior. Em fevereiro apesar de alegar deter mais de E 3 bilhões em caixa, a Parmalat anuncia inesperadamente a intenção de captar entre E 300 e 500 milhões em emissão de bonds (títulos de dívida com prazo de maturação superior a um ano), sem justifictiva clara para utilização de tais recursos.

Em 19 de dezembro, os negócios com ações da Parmalat são

suspensos antes do pregão. A empresa anuncia a inexistência de cerca de E 3,95 bilhões em caixa que constavam de seu balanço consolidado. A empresa perde 97% do seu valor ao ano anterior, em 27 de dezembro Carlisto Tanzi e 18 executivos -chave são presos por fraudes, desvio de recursos, falsidade ideológica e danos aos investidores.

Em janeiro a firma de auditoria price WaterhouseCoopers (PWC), e designada pela nova gestão para investigar os passivos da companhia, estima as dívidas líquidas da Parmalat em E 14,3 bilhões, oito vezes maior do que publicado em seus balanços. Descobre-se que a companhia acumulava prejuízos desde 1992 e que no ano anterior tinha inflacionado sua receita em E 1,5 bilhão por meio de vendas fictícias.

Em maio de 2007 a Parmalat volta a crescer em termos de receita e lucros. Suas ações voltam a ser listadas na bolsa de Milão e são cotadas a E 3,3 por ação.

Início de 2010, vários processos continuam em aberto, incluindo um processo criminal na corte de Parma. Mais de 40 mil investidores ainda procuram reparações por suas perdas.

Empresa Setor de Atividade

Fraude Cometida Como Fraudou

Enron Energia Superestimação de lucros e desvios de Dívidas a Associadas

Ocultou do balanço a participação em pequenas empresas, superestimando seu

resultado através da venda de bens a essas empresas por preços supervalorizados, gerando receitas falsas

através do desvio de passivos (dívidas). O último balanço publicado ocultou,

aproximadamente, 650 milhões de dólares em passivos e superestimou seu

lucro em cerca de 600 milhões de dólares.

WorldCom Telecomunicação Ativação indevida de gastos.

Inseriu no balanço cerca de 3,8 bilhões de dólares classificados como “investimentos”, sendo correto

classificar como “despesa”. Parmalat Lácteos Adulteração de contas e

geração de lucros fictícios.

Adulterou contas para encobrir perdas e manter o potencial de captação de recursos no mercado, incluindo receitas

inexistentes no balanço. Houve o envolvimento de bancos comerciais Xerox Fabricação de

fotocopiadoras e materiais para

escritório.

Contratos de aluguel de equipamentos classificados como

receita de vendas.

Registrou no balanço aproximadamente 6,4 bilhões de dólares como receita de

vendas, sendo que 5,1 bilhões desse montante provinham de aluguel de equipamentos, serviços e terceirização

de documentos e receitas financeiras.

Quadro 3 - Escândalos Corporativos Contábeis, em 2002. Fonte: Debastian e Ianesko ( 2008)

2.1.4 A GOVERNANÇA CORPORATIVA NO BRASIL

Brasileiro de Conselheiros de Administração), depois denominado de IBGC (Instituto Brasileiro de Governança Corporativa).

A partir daí, foi lançado o primeiro Código Brasileiro das Melhores Práticas da Governança Corporativa, documento este que balizou as discussões inicias sobre o referido tema no país. No ano 2002, um estudo realizado pelo Banco Mundial com a consultoria McKinsey obteve ampla repercussão no empresariado local ao indicar que os investidores estariam dispostos a pagar um prêmio substancial por ações de empresas com maior prestação de contas (accountability) e transparência (disclosure) (SILVEIRA, 2010).

Também no ano 2002, surgiu outra contribuição à aplicabilidade das práticas de Governança, a qual partiu da Bolsa de Valores de São Paulo (BOVESPA), ao lançar segmentos especiais de listagem destinados às empresas com padrões superiores de Governança Corporativa. Passaram a existir três segmentos diferenciados de Governança: Nível 1, Nível 2 e Novo Mercado. A finalidade era de estimular o interesse dos investidores e a valorização das empresas listadas.

Segundo o Instituto Brasileiro de Governança Corporativa - IBGC (2009), o Nível 1 caracteriza-se por exigir práticas adicionais de liquidez das ações e disclosure; o Nível 2

prevê práticas relativas aos direitos dos acionistas e conselho de administração finalmente o Novo Mercado exige a emissão exclusiva de ações com direito a voto. A prática desses últimos proporciona a redução das incertezas no processo de avaliação, investimento e risco, além do aumento de investimentos e, consequentemente, o fortalecimento do mercado acionário; resultados que trazem benefícios para investidores, empresa, mercado e para o Brasil.

A Comissão de Valores Mobiliários (CVM) em 2002 lançou sua cartilha de “Recomendações da CVM sobre a Governança Corporativa”, no ano de 2002, ingressaram as duas primeiras companhias no Novo Mercado da Bovespa: CCR Rodovias e Sabesp.

A CVM busca estimular o desenvolvimento do mercado de capitais brasileiro por meio da divulgação de práticas de boa Governança Corporativa. Seu objetivo é orientar nas questões que podem influenciar significativamente a relação entre administradores, conselheiros, auditores independentes, acionistas controladores e acionistas minoritários.

Várias conquistas levaram a um campo fértil para o avanço das boas práticas de Governança Corporativa no País, especialmente nos últimos anos. A começar pela fase de reformas e melhorias do quadro institucional, com iniciativas conduzidas no sentido de reformar leis e regulamentos e algumas de natureza auto-regulatória. São exemplos a reforma da lei das sociedades anônimas, os vários regulamentos emitidos pela CVM e a criação do Novo Mercado da Bovespa.

Verifica-se que a construção de um sistema de governança é uma tarefa permanente. Nesse processo, há que se cuidar do amplo número de questões que, no seu conjunto, resultam em maior ou menor eficiência. Segundo Monforte (2005), o novo tempo da Governança Corporativa está apenas começando e, devido ao seu potencial para uma efetiva contribuição de valor, promete ser tão ou mais desafiador que seu predecessor.

Para uma melhor visualização e compreensão segue o quadro 4 resumo com a linha do tempo da Governança Corporativa no Brasil.

Quadro 4 – Linha do tempo da governança no Brasil Fonte: Adaptado de IBGC (2009)

Quadro 5 – A opção pela Governança Corporativa. Fonte: Adaptado de Deloitte e Revista Exame (2008).

A consolidação das boas práticas de Governança Corporativa no país pode ser um importante diferencial competitivo para o Brasil enfrentar seus principais países concorrentes, na busca de investimentos estrangeiros. Quando a economia de um país oferece segurança e transparência no tratamento aos acionistas minoritários e suas empresas apresentam boa gestão de riscos, de controles e de eficácia na operação, de forma a garantir sua perenidade, cresce a sua capacidade de atrair recursos, que são vitais para o desenvolvimento econômico. As boas práticas devem ser de fato, praticadas, para funcionar, o Brasil possui ambiente e estrutura favoráveis ao aprimoramento. Temos a CVM e o IBGC preocupados com o tema em questão, e diversos stakeholders, como a Bovespa que exigem maior conscientização do

empresariado brasileiro (MELONI; ITO, 2008).

Segundo Ito e Meloni (2008), o Brasil se tornou referência entre os países emergentes, no que diz respeito às boas práticas, a partir de um amadurecimento econômico mais amplo.

O sistema tributário brasileiro passou a apresentar maior eficiência tornou-se mais exigente e moderno, e obrigou as empresas a se estruturarem e saírem da informalidade. As boas práticas também contribuíram ao estabelecer uma maior e melhor formalização dos processos e na forma de atuação e monitoramento dos gestores.

A Governança Corporativa não se trata de artifícios para melhorar a imagem da empresa e nem tampouco modismo, conforme afirma Ventura (2003), ela têm razões para se tornar importante, tais como: a diminuição de conflitos de interesse nas grandes organizações, a separação da propriedade da gestão, a recuperação do poder dos acionistas, frente ao poder dos executivos.

Percebe-se que o Brasil teve uma crescente evolução desde o início dos debates sobre Governança Corporativa o empresariado está ciente dos benefícios obtidos com a adoção das boas práticas, que também está se disseminando sobre as empresas de pequeno e médio porte.

1º Garantir a sustentabilidade do negócio

2º Aumentar o valor da empresa

3º Fomentar o crescimento

4º Promover a transparência aos investidores e ao público interessado

5º Adequar-se a padrões internacionais

6º Acessar o mercado de capitais

7º Atender a regulamentações

8º Administrar conflitos de interesse

Na seção seguinte será observado que práticas devem tornar uma companhia melhor governada.

2.2 CÓDIGOS DAS BOAS PRÁTICAS DE GOVERNANÇA CORPORATIVA

Conforme Silveira (2010), uma pergunta permanece em aberto: que práticas devem tornar uma companhia mais bem governada?

Como resposta a esta indagação, foram elaborados diversos documentos em todo o mundo denominados “Códigos de boas práticas de governança”. Em praticamente todos os países (após o pioneiro “Cadbury Report”, de 1992), os mercados locais passaram a

desenvolver recomendações estruturadas objetivando estabelecer um melhor padrão de Governança Corporativa.

Silveira (op.cit), destaca sete códigos em função da relevância das instituições que os elaboraram:

• Princípios de Governança Corporativa da OECD (Organization for Economic

Co-operation and Development), de 2004 (OECD Principles of Corporation) Governance);

• Código de ICGN (International Corporate Governance Network), de 2009 (ICGN

Global Corporate Governance Principles: Revisad June 2009);

• Código de governança do Reino Unido: Combined Code, de 2008 (The Combined

Code on Corporate Governance);

• Código de governança da NACD (National Association of Corporate Directors) dos

Estados Unidos, de 2008 (Key Agreed Principles to Strenghten Corporate Governance for U.S Public Traded Companies);

• Código de governança Alemão, de 2008 (German Corporate Governance Code); • Código de governança Francês, de 2008 (Corporate Governance Code of Listed

Corporations);

• Código da África do Sul, de 2009 (King Committee on Governance – Code of

Governance Principles for South Africa).

No Brasil, o “Código das melhores práticas de Governança Corporativa” do Instituto Brasileiro de Governança Corporativa (IBCG) é o documento de referência, sua primeira versão foi lançada em 1999. O código sofreu três revisões, abril de 2001, março de 2004 e setembro de 2009. Esse documento encontra-se dividido em seis capítulos: 1) Propriedade (direito dos sócios); 2) Conselho da administração; 3) Gestão; 4) Auditoria Independente; 5) Conselho fiscal; e 6) Conduta e conflitos de interesses. (SILVEIRA, 2010)

Segundo Da Silva (2010), o objetivo principal deste código é orientar caminhos para todos os tipos de sociedades por ações de capital aberto ou fechado, limitadas ou civis, objetivando a:

• Aumentar o valor da sociedade; • Melhorar seu desempenho;

• Facilitar o acesso a capital a custos mais baixos (devemos entender a oferta pública ou

privada de ações e financiamentos de longo prazo ou a própria reinversão de recursos provenientes do fluxo de caixa);

• Contribuir para sua continuidade.

Conforme Ponte et al. (2010), boas práticas de Governança Corporativa estão cada vez mais relacionadas às ideias de criação de valor para o acionista e promoção do desenvolvimento econômico.

Acredita-se que estas sejam as principais para o crescimento verificado na quantidade de empresas que adotam melhores práticas de Governança Corporativa no mundo.

Oliveira (2010, p.21) resume os principais benefícios obtidos com a Governança Corporativa da seguinte forma:

O melhor tratamento das questões estratégicas, a consolidação de otimizado modelo de gestão, a melhor interação e equidade com os diversos públicos da empresa, a maior transparência de informações, a melhor atuação ética e social, a estruturação de novos conhecimentos e reestruturação de antigas funções, bem como a efetiva extrapolação das vantagens da Governança Corporativa para as empresas em geral.

Os princípios básicos da boa Governança Corporativa são:

•Transparência (Disclousure) - disponibilizar as informações para as partes

econômico-financeiro, mas também aos demais fatores (inclusive intangíveis) concernentes à ação gerencial e que conduzam à criação de valor (IBGC, 2009).

Da Silva (2010), demonstra algumas ferramentas relacionadas às práticas da boa transparência:

• Relatório anual da administração. • Política de divulgação de informações. • Informativos periódicos.

• Definição da estrutura de governança e gestão societária. • Divulgação das demonstrações contábeis.

• Código das melhores práticas de governança.

•Equidade (fairness) - caracteriza-se pelo tratamento justo de todos os sócios e

demais partes interessadas (stakeholders). Quaisquer titudes ou políticas discriminatórias, sob qualquer pretexto, são totalmente rejeitadas (IBGC, 2009).

Conforme Da Silva (2010), as ferramentas mais eficazes para este alinhamento de interesse são:

• Estatuto social/contrato social. • Código de ética e código de conduta. • Diretrizes da governança.

• Acordo de acionistas.

•Prestação de Contas (accountability) - os responsáveis pela governança (sócios,

administradores, conselheiros fiscais e auditores) devem prestar contas sobre sua atuação, assumindo totalmente as consequências de seus atos e omissões (IBGC, op. cit. p.19).

Conforme Da Silva (2010), as ferramentas e eventos a ferramenta prestação de contas incluem:

• Assembleia de acionistas/cotistas.

• Planejamento estratégico e plano de negócios.

• Avaliação de desempenho empresarial.

• Divulgação do parecer dos auditores externos.

•Responsabilidade Corporativa os responsáveis pela governança devem estar atentos

à sustentabilidade das organizações, visando a sua longevidade. Para tanto devem considerar os aspectos social e ambiental na definição dos seus negócios e operações (IBGC, 2009).

A função social da organização engloba a geração de riquezas e de oportunidade de empregos, qualificação e diversidade da força de trabalho, estímulo ao desenvolvimento científico por intermédio de tecnologia e melhoria na qualidade de vida mediante ações culturais, educativas, assistenciais e de defesa do meio ambiente. Este princípio envolve a contratação preferencial de recursos humanos e insumos, fornecidos pela comunidade. (DA SILVA, 2010).

No tópico seguinte será demonstrado quais os principais benefícios que são perceptíveis pelas empresas que utilizam-se das boas práticas da governança corporativa de forma coerente e responsável.

2.3 PRINCIPAIS BENEFÍCIOS DA GOVERNANÇA CORPORATIVA PARA AS EMPRESAS

De acordo MORAES et al (2010), Empresas que praticam a responsabilidade social conseguem obter a admiração dos consumidores, conquistando o respeito e a confiança da sociedade em geral e da comunidade de entorno. Conhecer e entender o conceito de responsabilidade social pode colaborar de forma decisiva para que as empresas, em geral, tenham consciência de suas obrigações com a sociedade, que vão além de pagar salários e impostos.

São inúmeros os benefícios que as empresas podem obter com uma Governança Corporativa eficiente e que proporcione uma diferenciada vantagem competitiva, Oliveira (2006) destaca os seguintes:

Em seguida, quando a empresa possui uma boa interação com as partes interessadas, tanto internamente, como externamente, estes públicos entendem o contexto da empresa e sua forma de atuação, passando a interagir de forma mais espontânea com seus produtos e serviços, criando e consolidando uma grande empatia com a empresa. Como resposta a esta empatia tem-se, o fortalecimento da marca, maior procura pelos produtos e serviços, interesse em se tornar fornecedor ou cliente, bem como aumentar o interesse em fazer parte da referida empresa.

Percebe-se que a Governança Corporativa facilita o direcionamento da administração para a expectativa dos diversos públicos da empresa. Como a Governança é um modelo de gestão que procura ter uma elevada interação e transparência com os diversos públicos, pode-se ter como resultado, o otimizado conhecimento e direcionamento às necessidades despode-ses públicos.

Em decorrência, as empresas que possuem otimizadas Governanças Corporativas possuem condições de consolidar um tratamento mais igualitário entre os diversos públicos. O tratamento equitativo de seus diversos públicos podem consolidar elevados níveis de atratividade perante o mercado.

Consequentemente, empresas com boa interação com a comunidade e tratamento igualitário, tendem a possuir maior confiabilidade e transparência nas informações. Por outro lado, quando a empresa consolida maior interação com os seus diversos públicos, é natural que questões de ordens sociais e ambientais passem a ser mais discutida e, consequentemente, melhor entendida pelas pessoas que tenham algum tipo de envolvimento com a empresa.

É valido reforçar a questão da abrangência da aplicabilidade da Governança Corporativa, embora sua aplicação básica esteja direcionada para as empresas de capital aberto, percebe-se que a Governança Corporativa extrapola-se para toda e qualquer tipo de empresa que queira apresentar um diferencial competitivo e queira apresentar uma moderna administração.

Fica claro que todos os benefícios obtidos com a Governança Corporativa, possuem como pilares básicos de sustentação a boa aplicabilidade e compreensão das boas práticas da Governança Corporativa denominadas: Transparência (Disclousure), Equidade (fairness),