Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Ciências Contábeis

O PAPEL DA CONTROLADORIA

COMO BUSINESS PARTNER

Alexandre Daniel Roca Arenales

Alexandre Daniel Roca Arenales

O PAPEL DA CONTROLADORIA

COMO BUSINESS PARTNER

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientadora: Prof.ª Dr.ª Ana Maria Roux Valentini Coelho Cesar

A681p Arenales, Alexandre Daniel Roca

O papel da controladoria como business partner / Alexandre Daniel Roca Arenales - 2016.

86 f. : il. ; 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2016.

Orientação: Profª. Dra. Ana Maria Roux Valentini Coelho Cesar Bibliografia: f. 75-76

Alexandre Daniel Roca Arenales

O PAPEL DA CONTROLADORIA

COMO BUSINESS PARTNER

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientadora: Prof.ª Dr.ª Ana Maria Roux Valentini Coelho Cesar.

Aprovado em:

BANCA EXAMINADORA

____________________________________________________________ Prof.ª Dr.ª Ana Maria Roux Valentini Coelho Cesar - Orientadora

Universidade Presbiteriana Mackenzie

_____________________________________________________________ Prof. Dr. José Carlos Tiomatsu Oyadomari - Examinador Interno

Universidade Presbiteriana Mackenzie

______________________________________________________________ Prof. Dr. Claudio Parisi - Examinador Externo

Reitor da Universidade Presbiteriana Mackenzie

Prof. Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Prof.ª Dr.ª Helena Bonito Couto Pereira

Diretor do Centro de Ciências Sociais e Aplicadas

Prof. Dr. Adilson Aderito da Silva

Coordenador de Programa de Pós-Graduação em Ciências Sociais

AGRADECIMENTOS

A minha orientadora, Prof.ª Dr.ª Ana Maria Roux pela atenção e apoio despendido desde o início da orientação.

Ao Prof. Dr. Oyadomari pela disponibilidade de sempre me ajudar, principalmente naqueles momentos de dúvidas e incertas.

Aos Prof. Dr. Claudio Parisi e Dr. Formingoni, pelas críticas e sugestões no exame de qualificação.

Aos gestores e colaboradores da BASF, que contribuíram para a realização deste trabalho, em especial ao Roman Gebhardt e Anderson Villas Boas pelas valiosas discussões, comentários e sugestões sobre o trabalho.

Aos vários professores que me inspiraram desde criança, em especial ao Prof. Dr. Orlando Monteiro da Silva, meu orientador do curso de graduação, responsável por me introduzir na pesquisa acadêmica.

Aos meus colegas do curso de Mestrado.

Aos meus amigos e familiares que me deram força nesta etapa.

Verba volant, scripta manent.

(As palavras voam, os escritos permanecem).

RESUMO

A tradicional visão e os estereótipos da controladoria como bean-counter (contador de feijão), book keeper (guardador de livros), watchdog (cão de guarda), number crunching (triturador de números) e scorekeeping (registro de informações), que muitas vezes tinha uma orientação exclusiva para análises financeiras do passado, tem gradualmente sido substituídas por uma função de maior proximidade dos parceiros de negócios, dando lugar a novos termos como, o de business oriented (orientação para o negócio), change agent (agente de mudança), internal consultant (consultor interno), co-pilot (copiloto) e business partner (parceiro de negócios). Na BASF, este papel de business partnering (parceria de negócio) na controladoria, iniciou-se em 2006 com a implementação do conceito Controller Mission (Missão do Controller), consolidando-se em 2009 com a iniciativa Business Partnering. O objetivo geral deste trabalho, atendendo as demandas e necessidades da BASF, consistiu em avaliar o nível de business partnering da controladoria junto a seus clientes internos. Com os objetivos específicos de verificar: a) a diferença na avaliação do nível de business partnering entre a área de controladoria e seus clientes internos; b) a diferença na avaliação do nível de business partnering entre as diferentes localidades; e c) a diferença na avaliação do nível de business partnering de acordo com as diferentes áreas de atuação dos clientes internos da controladoria. Foi feita uma pesquisa do tipo survey com os colaboradores da área de controladoria e com os gestores da BASF na América do Sul. A pesquisa utilizou uma escala métrica de quatro pontos para avaliar a frequência de atuação da controladoria como business partner, de acordo com as 36 características previstas pela própria BASF, dentro de três perspectivas chaves: requerimentos pessoais, habilidades de interação e atitude comercial. Os resultados da pesquisa mostraram que, de um modo geral, há uma avaliação positiva quanto ao papel de business partnering da controladoria da BASF. Dentre os respondentes, 82% avaliaram positivamente o papel de business partnering da controladoria, sendo que 31% e 51% avaliaram que “Sempre” e “Frequentemente”, a controladoria atua como business partner respectivamente. A minoria (2%) avaliou que a controladoria “Nunca” atua como business partner e 15% dos respondentes avaliou que a controladoria “Raramente” atua como business partner. Dentre as características mais bem avaliadas estão: a atuação da controladoria em conformidade com as políticas e normas estabelecidas; abordagem aberta e leal com as pessoas; e construção ou proativa manutenção das relações e redes de confiança. Por outro lado, as características menos bem avaliadas pelos respondentes estão: a comparação do desempenho da BASF com o dos concorrentes; antecipação de externalidades como novas oportunidades e riscos; síntese do status do negócio em um minuto; referir-se regularmente à estratégia da BASF; e traduzir temas complexos em uma linguagem simples. Foi constatado que a área de controladoria tem uma auto-avaliação mais positiva quanto a sua atuação de business partner, em relação a avaliação realizada pelos seus clientes internos, evidenciando-se um gap entre a avaliação dos dois grupos. Além disso, verificou-se uma avaliação menos positiva dentre os respondentes no Brasil, em comparação com a avaliação realizada pelos respondentes em outros países da América do Sul. No entanto, conforme as questões ou características avaliadas apresentaram similaridades entre as localidades, entende-se que as ações de melhorias do business partnering tomadas pela empresa, possam se dar de forma regional. Finalmente, os resultados confirmaram que há diferença entre o nível de avaliação do business partnering da controladoria segundo as áreas de atuação dos seus clientes internos, embora, de um modo geral, os pontos de melhorias e pontos fortes, concentraram-se nas mesmas questões e características levantadas.

ABSTRACT

The traditional view and the stereotype of controlling as bean-counter, book keeper, watchdog, number crunching and scorekeeping, which often had an exclusive focus on financial analysis of the past, have gradually been replaced by a closer business partnering role, leading to new terms such as the business oriented, change agent, internal consultant, co-pilot and business partner. At BASF, the role as business partner in controlling, started in 2006 with the implementation of the Controller Mission concept, consolidating its position in 2009 with the Business Partnering Initiative. The overall objective of this research, attending the demands and needs of BASF, was to evaluate the business partnering level in controlling with its internal customers. The specific objectives aimed to verify the difference in the evaluation of controlling business partnering level: 1) between controlling group and its internal customers; 2) between the different locations; 3) according to the different internal controlling customers areas. A survey was conducted with controlling employees and with BASF managers in South America. A metric scale of four point was used to assess the frequency of controlling acting as business partners, according to the 36 skills provided by BASF in three major perspectives personal requirements, interaction skills and commercial attitude. The survey results showed that, in general, there is a positive evaluation of the controlling business partnering role in BASF. Among the respondents, 82% positively evaluated the controlling business partnering role, with 31% and 51% said that “Always” and “Often”, controlling is business partner respectively. The minority (2%) assessed that controlling "Never" acts as a business partner and 15% of the respondents assessed that controlling "Seldom" acts as a business partner. Among the characteristics best evaluated: controlling act in compliance with established policies / standards; controlling is open and a loyal approach to the people; controlling build or actively maintain trustful relationships / networks. On the other hand, the characteristic with low evaluation by the respondents: comparison of BASF's performance with competitors; anticipation of externalities as new opportunities and risks; business status overview in a minute; refer regularly to the BASF strategy; and translating complex issues into simple language. It was found that controlling area has a more positive self-assessment as its business partner performance, in comparison to assessment by its internal customers, showing a gap between the assessments of the two groups. In addition, there was a less positive assessment from the respondents in Brazil, compared with the assessment made by the respondents in other countries in South America. However, as the evaluated characteristics were similar between the locations, it is possible to implement regional measures to improve business partnering level. Finally, the results confirmed that there is a difference between the business partnering level according to the different areas of its internal customers, although, in general, the points of improvements and strengths, were concentrated on the same characteristics raised.

LISTA DE QUADROS

Quadro 1: Expressões sobre o papel da controladoria... 27

Quadro 2: Expressões sobre o papel de Business Partnering da controladoria...29

Quadro 3: Possíveis respostas para as áreas de atuação dos gerentes... 35

Quadro 4: Personal Requirements (Requerimentos Pessoal) – Controladoria... 38

Quadro 5: Personal Requirements (Requerimentos Pessoal) – Gestores... 39

Quadro 6: Interactive Skills (Habilidades de Interação) – Controladoria...40

Quadro 7: Interactive Skills (Habilidades de Interação) – Gestores... 41

Quadro 8: Commercial Attitude (Atitude Comercial) – Controladoria... 42

Quadro 9: Commercial Attitude (Atitude Comercial) – Gestores... 43

Quadro 10: Questões (características), competências e variáveis do construto Personal Requirements (Requerimentos Pessoal) ... 49

Quadro 11: Questões (características), competências e variáveis do construto Interactive Skills (Habilidades de Interação) ... 49

LISTA DE FIGURAS

Figura 1: BASF Controller Mission... 19

Figura 2: BASF Business Partnering... 21

Figura 3: Modelo para realização da revisão bibliográfica sistemática... 23

Figura 4: Frequência de avaliação por construto... 52

Figura 5: Frequência de avaliação por grupo de competência de Personal Requirement... 53

Figura 6: Frequência de avaliação por grupo de competência de Interactive Skills... 55

Figura 7: Frequência de avaliação por grupo de competência de Commercial Attitudes………...... 56

Figura 8: Frequência de avaliação por construto do grupo de gestores adaptados... 67

LISTA DE TABELAS

Tabela 1: Resumo das fontes de dados levantadas de janeiro de 2005

a setembro de 2015... 24

Tabela 2: Taxa de resposta por grupo pesquisado... 47

Tabela 3: Taxa de resposta por localização... 47

Tabela 4: Taxa de resposta por grupo pesquisado no Brasil... 47

Tabela 5: Taxa de resposta por grupo pesquisado nos Business Centers... 48

Tabela 6: Taxa de resposta por grupo pesquisado... 57

Tabela 7: Avaliação do GAP entre a controladoria e gestores por construto... 59

Tabela 8: Avaliação do GAP entre a controladoria e gestores: Personal Requirements (Requerimentos Pessoal) ... 60

Tabela 9: Avaliação do GAP entre a controladoria e gestores: Interactive Skills (Habilidades de Interação)... 61

Tabela 10: Avaliação do GAP entre a controladoria e gestores: Commercial Attitude (Atitude Comercial)...62

Tabela 11: Avaliação do GAP entre a Brasil e Business Centers por construto...63

Tabela 12: Avaliação do GAP entre localidades: Personal Requirements (Requerimentos Pessoal) ...63

Tabela 13: Avaliação do GAP entre localidades: Interactive Skills (Habilidades de Interação)... 64

Tabela 14: Avaliação do GAP entre localidades: Commercial Attitude (Atitude Comercial)... 65

Tabela 15: Área ou função de atuação...66

SUMÁRIO

1 INTRODUÇÃO...16

1.1 CONTEXTUALIZAÇÃO DO TEMA...16

1.2 QUESTÃO DA PESQUISA... 18

1.3 OBJETIVOS... 18

1.3.1 Objetivo Geral...18

1.3.2 Objetivos Específicos... 18

1.4 JUSTIFICATIVA E CONTRIBUIÇÕES... 18

2 REFERENCIAL TEÓRICO... 23

2.1 DO ESTEREÓTIPO DE BOOK-KEEPER E BEAN-COUNTER PARA O PAPEL DE BUSINESS PARTNER... 25

3 PROCEDIMENTO METODOLÓGICO... 30

3.1 MÉTODOS E TIPOS DE PESQUISA... 30

3.2 SEGUNDO A ABORDAGEM DO PROBLEMA... 30

3.3 SEGUNDO O OBJETIVO GERAL... 30

3.4 SEGUNDO O PROPÓSITO...30

3.5 SEGUNDO O PROCEDIMENTO TÉCNICO...31

3.6 POPULAÇÃO E AMOSTRA... 31

3.7 TÉCNICAS DE COLETA DE DADOS...33

3.7.1 Personal Requirements (Requerimentos Pessoal) ...37

3.7.2 Interactive Skills (Habilidades de Interação)...40

3.7.3 Commercial Attitudes (Atitudes Comercial) ...42

3.8 ANÁLISE DE DADOS... 44

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS...46

4.1 PERFIL DOS PARTICIPANTES...46

4.2 IDENTIFICAÇÃO DAS QUESTÕES, CONSTRUTOS, COMPETÊNCIAS E VARIÁVEIS...48

4.3 ANÁLISE DESCRITIVA DADOS GERAIS (CONTROLADORIA E GESTORES AGRUPADOS) E VARIÁVEIS...51

4.5 ANÁLISE DESCRITIVA DAS DIFERENÇAS DE AVALIAÇÃO ENTRE AS

DIFERENTES LOCALIDADE... 62

4.6 ANÁLISE DESCRITIVA DAS DIFERENÇAS DE AVALIAÇÃO NOS DIFERENTES GRUPOS DE GESTORES... 65

5 CONSIDERAÇÕES FINAIS... 70

5.1 LIMITAÇÕES SUGESTÕES PARA PESQUISAS FUTURAS... 74

REFERÊNCIAS BIBLIOGRÁFICAS...75

APÊNDICE A...77

APÊNDICE B... 78

APÊNDICE C... 79

APÊNDICE D...80

APÊNDICE E... 81

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO DO TEMA

Durante os últimos anos, a globalização e o desenvolvimento econômico impulsionaram importantes transformações no contexto organizacional das empresas. Desenvolvimento tecnológico, elevação da velocidade da transmissão de dados, crescimento da produção e processamento de informações fizeram com que as empresas se revolucionassem de modo a continuarem competitivas no mercado (FREITAS, 2000).

Nesse contexto de transformação organizacional, em que as empresas tiveram que buscar novos meios de gerenciamento das informações, surge um novo papel para a controladoria: um agente que provê subsídios necessários para que seus clientes internos possam tomar decisões e consequentemente a empresa possa atingir os resultados previamente projetados (LORENZETT, 2013).

Nesse sentido, o papel contemporâneo da controladoria dentro das organizações tem sofrido profundas transformações. O tradicional estereótipo da controladoria de Bean-counter, Watchdog, Number Crunching e Scorekeeping, que muitas vezes tinha uma orientação exclusiva para análises financeiras do passado, tem gradualmente sido substituído pela função de agente de mudança, papel mais ativo como parceiro de negócios, ou de Business Partner (VAIVIO; KOKKO, 2006; KURT SALMON, 2013).

Este papel moderno da controladoria tem sido caracterizado pela maior ênfase no serviço em contraste com a geração de informações. Isso pode ser verificado nos muitos termos da literatura usados para descrever o papel contemporâneo da controladoria: Business Analyst (BALDVINSDOTTIR; BURNS; NORREKLIT; SCAPENS, 2009), Business Oriented Role (BURNS; BALDVINSDOTTIR, 2005), Business Controller e Business Partner (JÄRVENPÄÄ, 2001; 2007), Change Agent (GRANLUND; LUKKA, 1997) Internal Consultant (MOURITSEN, 1996) e até mesmo Co-pilot (LAMBERT; SPONEM, 2012), entre outros. Esses títulos representam uma mudança fundamental do antigo papel Book-keeper (guarda-livros) para um novo papel de resolução de problemas (SIMON; KOZMETSKY; GUETZKNOW; TYNDALL, 1954; VAIPO, 2014).

controladoria a adquirir conhecimentos tácitos que ligam as práticas operacionais às informações contábeis de gestão (GORETZKI; STRAUSS; WEBER, 2013).

Além disso, a controladoria deve cada vez mais ser formada por equipes multifuncionais servindo aos seus clientes internos, fora do modelo tradicional pautado pelos departamentos de controladoria centralizados (BURNS; BALDVINSDOTTIR, 2005).

A controladoria que exerce colaboração mais próxima e olhar mais voltado para o negócio gera como produto, não só uma elevação da qualidade das informações contábil-financeiras, mas também impacto na tomada de decisão junto aos seus clientes internos. Essa cooperação mais próxima com os clientes internos revela também a necessidade e importância das habilidades interpessoais e sociais de seus colaboradores. Trabalho em equipe, comunicação, know-how, bem como flexibilidade faz-se necessário para promover a interação entre a controladoria e seus clientes internos (BYRNE; PIERCE, 2007).

De acordo com a definição da BASF (2015) sobre o papel da controladoria como Business Partners:

Controllers as Business Partners do not only have the appropriate competencies but also take responsibility for the economical success and ensure that the organization follows the strategic path. So Controllers foster not only economical transparency within the organization but also take the role as a co-pilot who supports the general management and additionally are part of the management teams. Additionally a Controller challenges proactively assumptions, pre-decisions and business ideas, and even takes the role as advocatus diabolic.

(Controllers como parceiros de negócios não só têm as competências adequadas, mas também assumem responsabilidades pelo sucesso econômico e asseguram que a organização siga o caminho estratégico. Então Controllers fomentam não só a transparência econômica dentro da organização, mas também assumem o papel como de um copiloto que apoia a direção geral e, adicionalmente, fazem parte do time gerencial. Além disso, o Controller desafia proativamente premissas, pré-decisões e ideias do negócio, e até mesmo assume o papel de advogado do diabo).

1.2 QUESTÃO DA PESQUISA

Contextualizada a situação-problema e tendo-se o entendimento da evolução do papel contemporâneo da controladoria quanto a sua atuação como Business Partner, o trabalho procura responder à seguinte questão de pesquisa: como é percebido o papel de Business Partnering da controladoria da BASF junto a seus clientes internos?

1.3 OBJETIVOS

1.3.1 Objetivo Geral

Tendo por base os aspectos até aqui apresentados, especificou-se como objetivo principal do trabalho: avaliar o nível percebido de Business Partnering da controladoria junto a seus clientes internos. Neste trabalho definiu-se como clientes internos da controladoria todo o corpo gerencial da BASF na América do Sul, isto é, colaboradores com cargos de Gerência, Gerência Sênior, Diretoria, Vice-Presidência, Vice-Presidência Sênior e Presidência das áreas de negócios e áreas funcionais.

1.3.2 Objetivos Específicos

Dado que a BASF já possui identificado e classificado 36 itens-chave para o efetivo Business Partnering da controladoria junto a seus clientes na BASF:

a) Verificar a diferença na avaliação do nível de Business Partnering entre a área de controladoria e seus clientes internos;

b) Verificar a diferença na avaliação do nível de Business Partnering entre as diferentes localidades;

c) Verificar se existe diferença na avaliação do nível de Business Partnering de acordo com a área de atuação dos clientes internos da controladoria.

1.4 JUSTIFICATIVA E CONTRIBUIÇÕES

entendimento gerencial da situação econômica da BASF. Uma declaração de missão, é uma declaração de propósito central em que seu núcleo normalmente permanece inalterado, ao passo que as estratégias e práticas de negócios podem frequentemente ser ajustados para se adaptar às novas circunstâncias (BASF, 2015).

O Controller Mission é constantemente apresentado nos diversos fóruns em que a controladoria participa, incluindo materiais institucionais, seminários, workshops, treinamentos e mídias internas no sentido de disseminar e consolidar seu conceito junto à comunidade de controladoria da BASF.

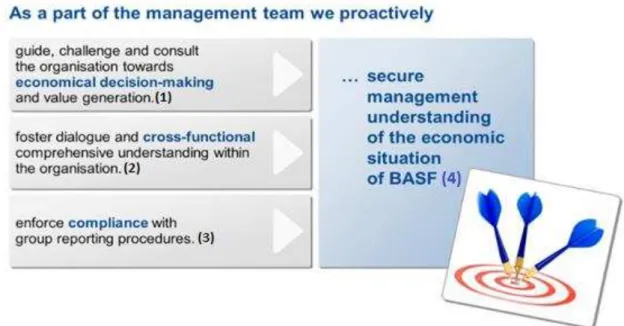

O conceito afirma ainda que a controladoria como parte integrante da estrutura gerencial da BASF deve agir proativamente: a) guiar, desafiar e aconselhar a organização em direção à tomada de decisões econômico-financeiras e geração de valor; b) a controladoria deve igualmente fomentar o diálogo e o entendimento Cross-funcional (áreas cruzadas) dentro da organização; e c) a controladoria deve fazer cumprir as regras de compliance nos procedimentos dos relatórios da BASF (BASF, 2015).

Com o propósito de comunicar esse conceito numa linguagem mais visual foi elaborado um diagrama, apresentado na Figura 1, que é constantemente utilizado em apresentações da controladoria junto a seus clientes internos da BASF; sendo assim, um ícone-chave plenamente difundido dentro da companhia.

Figura 1: BASF Controller Mission

Legenda: 1) guiar, desafiar, aconselhar a organização no sentido da tomada de decisão econômica e geração de valor; 2) fomentar o diálogo e compreensão abrangente em áreas cruzadas dentro da organização; 3) fazer cumprir o compliance com os procedimentos de comunicação do grupo; 4) garantir o entendimento econômico da administração sobre a situação econômica da BASF.

Entretanto, diante das mudanças e transformações do ambiente econômico e das necessidades emergentes dos negócios, a comunidade de controladoria da BASF iniciou em 2009 uma iniciativa global chamada de Business Partnering; numa tradução literal: Parceria de Negócio. A iniciativa veio como parte da solução para o cumprimento do Controller Mission previamente elaborado pela organização (BASF, 2015).

Como premissa, esse novo conceito afirma que a área de controladoria, como agente de Business Partner, não só deve possuir as competências tradicionais da área (pensamento lógico, capacidade analítica, habilidades técnicas), mas também deve ser responsável por assumir o sucesso econômico e assegurar que a organização siga o Plano Estratégico. Além disso, a controladoria deve fomentar não só a transparência econômico-financeira dentro da organização, mas também assumir o papel de copiloto de quem apoia a gerência geral e, adicionalmente, faz parte das equipes de gestão. Finalmente, a controladoria deve proativamente desafiar as premissas, pré-decisões e ideias do negócio, e até mesmo assumir o papel de advocatus diabolic (advogado do diabo) (BASF, 2015).

Para tanto, após o forte trabalho da comunidade global de controladoria junto a toda organização da BASF, foram identificados e estabelecidos três construtos para que a controladoria desempenhe o papel de Business Partner dentro da BASF:

a) Personal Requirements (Requerimentos pessoal): business partners apresentam competências pessoais e analíticas;

b) Interactive Skills (Habilidades de interação): business partners se destacam em interações comportamentais e de comunicação;

c) Commercial Attidutes (Atitude comercial): business partners contribuem para geração de valor e para a tomada de decisões orientadas ao mercado.

Com o objetivo de disseminar esse conceito internamente na comunidade de controladoria da BASF, a empresa criou um folheto destacando os três construtos ou perspectivas descritos acima. Para cada construto foi realizado o respectivo desdobramento em quatro competências, com três questões ou características chave cada, totalizando, assim, 36 questões ou características chave para uma efetiva atuação de Business Partner por parte da controladoria. Os folhetos foram distribuidos globalmente e entregues a todos os colaboradores de controladoria ao redor do mundo (vide apêndice A).

Do mesmo modo que foi elaborado um diagrama para o Controller Mission, também foi elaborado um diagrama para a iniciativa de Business Partnering apresentado na Figura 2, justamente para introduzir e difundir o novo conceito nos materiais institucionais da BASF, criando-se assim uma identidade visual para o conceito.

Figura 2: BASF Business Partnering

Fonte: BASF (2015).

Legenda: 1) Como parceiro de Negócio na Controladoria BASF, nós...; 2) ...dominamos as habilidades funcionais & metodológicas da controladoria; 3) ...assumimos responsabilidade pelo desempenho do negócio & alinhamento estratégico; 4) ... trabalhamos em conjunto & proativamente com o negócio como um parceiro de confiança & desafiador; 5) Parceria de Negócio é nosso meio de executar o “Controller Mission” da BASF.

O resultado do trabalho será um diagnóstico que propiciará que a empresa implemente medidas e ações que fortaleçam o papel de Business Partnering da controladoria dentro da BASF. Além disso, a identificação de quais clientes internos avaliam uma ação menos efetiva em termos de Business Partnering da controladoria, possibilitará que a empresa possa tomar medidas mais assertivas e direcionadas em seus diversos departamentos e áreas. Finalmente, o trabalho permitirá que a empresa identifique, ainda, quais das características definidas por ela, em termos de Business Partnering, têm sido mais ou menos efetivas segundo a ótica dos parceiros da controladoria e da própria controladoria.

Além disso, apesar da existência de pesquisas relacionadas ao tema do Business Partnering, a revisão da literatura aponta que ainda há relativamente poucos trabalhos relacionados à discussão sobre o Business Partnering da controladoria.

2 REFERENCIAL TEÓRICO

Segundo Conforto, Amaral e Silva (2011), a revisão bibliográfica sistemática consiste no processo de coleta, conhecimento, compreensão, análise, síntese e avaliação de um conjunto de artigos científicos com o objetivo de estabelecer embasamento teórico-científico sobre um determinando tema ou assunto de pesquisa.

Baseado nisso, foi realizada uma revisão bibliográfica sistêmica sobre o tema de Business Partnering na área de controladoria ou contabilidade gerencial (management accounting e controlling), utilizando-se como base seis periódicos, sendo 4 internacionais e 2 nacionais, envolvendo as áreas de accounting e management accounting (controlling), isto é, das áreas de contabilidade e contabilidade gerencial (controladoria).

Foram escolhidos esses seis periódicos para a revisão bibliográfica sistemática, baseado nas referências literárias previamente encontradas pelo autor em relação ao tema e baseado na importância e relevância acadêmica desses periódicos no que se refere ao tema de accounting e management accounting tanto em âmbito internacional quanto no âmbito nacional.

Considerando que o tema sobre o papel da controladoria vem passando por transformações ao longo dos últimos anos, foi considerado um horizonte de pesquisa do período de janeiro de 2005 a setembro de 2015.

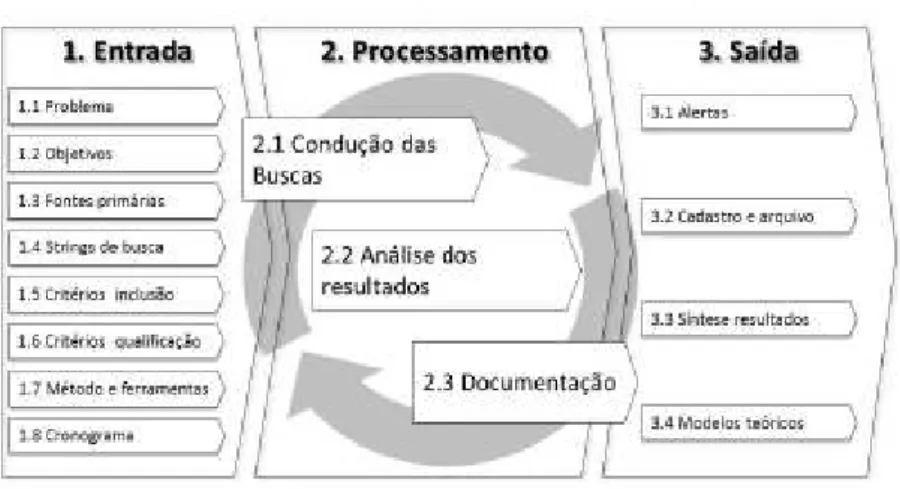

Para a realização da revisão bibliográfica sistêmica, foi realizado o procedimento proposto por Conforto, Amaral e Silva (2011), composto por três etapas: 1 – Entrada; 2 - Processamento e 3 - Saída, conforme apresentado na Figura 3:

Figura 3: Modelo para realização da revisão bibliográfica sistemática

A busca foi realizada individualmente em cada um dos seis periódicos por meio da leitura do título e do resumo de cada trabalho. A palavra chave utilizada na busca, denominado filtro preliminar, identificou trabalhos que discutiam as funções e/ou papel da controladoria ou contabilidade gerencial, resultando num total de 29 trabalhos. Aplicando-se o segundo filtro, buscou-se identificar especificamente trabalhos que discutiam o papel de Business Partnering da controladoria ou contabilidade gerencial, resultando num total de apenas oito trabalhos.

Quatro dos seis periódicos analisados, dos quais estão os dois periódicos nacionais, não foi encontrado nenhum trabalho relacionado ao tema proposto pelo estudo. O número total de artigos que discutiram o tema proposto foi de oito de um total de 1551 artigos analisados, o que representa pouco mais de 0,5% do resultado. A Tabela 1, apresenta o resumo dos resultados dos periódicos levantados.

Tabela 1: Resumo das fontes de dados levantadas de janeiro de 2005 a setembro de 2015

Nome do Periódico ArtigosNº de Nº de Artigos

Business Partnering %

European Accounting Review 280 6 2%

Management Accounting Research 209 2 1%

Accounting, Organizations and Society 402 0 0%

American Accounting Association 145 0 0%

Congresso USP de Contabilidade e Controladoria 285 0 0%

Revista de Contabilidade e Finanças 230 0 0%

Total 1551 8 1%

Fonte: Elaborado pelo autor.

Apesar da literatura acadêmica e profissional indicarem que o papel da controladoria tem passado por transformações, e que o papel de Business Partner tem sido cada vez mais forte por meio da maior aproximação da controladoria das áreas de negócios e operacionais, o resultado desta revisão bibliográfica sistemática evidenciou que o tema ainda é relativamente pouco discutido frente aos demais temas da contabilidade e contabilidade gerencial.

2.1 DO ESTEREÓTIPO DE BOOK-KEEPER E BEAN-COUNTER PARA O PAPEL DE BUSINESS PARTNER

A etimologia da palavra controlling (controladoria), por um lado, tem sua origem do inglês, do verbo to control (controlar), que por sua vez apresenta diferentes significados, como, por exemplo: a) direcionar, comandar, guiar; b) regular, ajustar; c) checar; d) supervisionar, colocar limites; e e) planejar. A palavra tem também como origem o termo counter-roll (do inglês) e contre-rôle (do francês), que têm como significado verificar o status atual de ativos baseados em determinada especificação (ROMAN, 2014).

Segundo Lunkes, Schnorrenberger, Gasparetto e Vicente (2009) em seu estudo sobre o papel da controladoria, a institucionalização da função da controladoria ocorreu em função do processo de industrialização ocorrido nos Estados Unidos na segunda metade do século XIX. Segundo eles, em 1982, a General Eletric Company tornou-se a primeira indústria a formalmente registrar a posição de Controller.

O estudo sobre o antigo estereótipo do papel da controladoria como o de Book-keeper (guardador de livros) e Bean-counter (contador de feijão) começou com o trabalho denominado Role Conflicts of Management Accountants and Their Position within Organization Structures, de Hooper, em 1980. O trabalho foi baseado no estudo anterior de Simon et al (1954), em que os autores sugeriam três papéis distintos para a controladoria: Scorekeeping, Attention Directing e Problem-solving, isto é, registro de informações, direcionamento da atenção e resolução de problemas (VOIPIO, 2014).

Estes papéis foram baseados nas distintas interações e informações levadas aos gestores em diferentes níveis dentro da empresa. Dados rotineiros financeiros poderiam ser utilizados como medidas de desempenho de uma unidade de negócio, levando assim ao papel de Scorekeeping. Essa mesma informação financeira poderia destacar um problema de produção, resultando, assim, no papel de Attention Directing. Finalmente, os gestores poderiam solicitar informações financeiras customizadas para resolver um problema do seu departamento, evidenciando assim o papel de Problem-solving (VOIPIO, 2014).

interação com a gestão operacional não era vista como alta prioridade pela controladoria das empresas (VOIPIO, 2014).

Para Granlund e Lukka (1997), esta imagem ou estereótipo de Book-keeper e Bean-counter da controladoria foram criados pelo fato dela concentrar-se majoritariamente no fornecimento de informações financeiras, isto é, na preparação de relatórios para os gestores, mas que, no entanto, não necessariamente agregavam valor para a tomada de decisão.

Pierce e O’Dea (2003) complementam afirmando que a concentração apenas na preparação dessas informações, sem necessariamente interpretá-las ou compreendê-las em um contexto operacional, faz com que elas não auxiliem no apoio à tomada de decisão e na resolução dos problemas. Consequentemente, isso pode levar com que a gerência das operações e dos negócios considerem e avaliem a informação recebidas como sendo de pouca relevância. Järvenpää (2001) explica que essa percepção sobre a irrelevância das informações financeiras fornecidas pela controladoria aos gerentes de negócio tem sido associada a várias causas como, por exemplo, o baixo conhecimento sobre o negócio em si por parte da controladoria, expectativas conflitantes sobre a interpretação dos dados a serem apresentados e divulgados entre a controladoria e suas contrapartes nos negócios e, muitas vezes, devido à baixa capacidade de utilização das ferramentas e práticas em uso da organização.

Outro aspecto importante do estereotipo de Book-keeper e Been-counter é a perspectiva de controle em que está intimamente ligada com a prestação de informações. Responsabilidades, tais como de avaliações financeiras e análises de variedade de resultados com base em relatórios financeiros mensais, são geralmente realizadas fora das funções de negócio, o que às vezes pode dar uma impressão negativa sobre a posição da controladoria, uma vez que há conotação de monitoramento, controle e de vigia, o que foi conceituado com os termos de Watchdog (cão de guarda), Number crunching (triturador de números) e Corporate Police (polícia corporativa) (GRANLUND; LUKKA, 1997), (YAZDIFAR; TSAMENYI, 2005), (VAIVIO; KOKKO, 2006).

Quadro 1: Expressões sobre o papel da controladoria

Autor Termo Termo em Português

Simon et al (1954) Scorekeeping Registro de informações

Hopper (1980) Book keeper Guarda-livros

Granlund e Lukka (1997) Watchdog Cão de guarda Burns e Baldvinsdottir (2005)

Järvenpää (2007) Bean Counter Contador de feijão Yazdifar e Tsamenyi (2005) Corporate police Polícia corporativa Vaivio e Kokko (2006) Number cruncher Triturador de números

Fonte: Elaborado pelo autor.

No entanto, diante das alterações dos fatores organizacionais e contextuais, tais como o aumento da concorrência de mercado, mudanças na estratégia, complexidade das operações e transições da estrutura das operações, estas impactaram nas expectativas quanto ao papel definido para a controladoria (BURNS; BALDVINSDOTTIR, 2005).

A concorrência global de hoje e as novas necessidades dos gestores de negócios têm facilitado a transição para um novo papel de Business Oriented (orientação para os negócios) por parte da controladoria. Da mesma forma, o foco reemergente na competitividade de custos reforçou importância organizacional da controladoria por meio de sua expertise em análise de controle de custos (JÄRVENPÄÄ, 2001).

Adicionalmente, tem-se percebido também recente tendência de descentralização da função da controladoria, o que tem trazido a controladoria mais próxima das operações, além de formar cada vez mais equipes multifuncionais. Esta criação de equipes multifuncionais tem favorecido a melhor cooperação e interação entre a controladoria e suas respectivas contrapartes nos negócios. Especialmente, a proximidade física da controladoria com os gestores de negócio tem auxiliado no melhor entendimento das necessidades de informação das outras funções (BURNS; BALDVINSDOTTIR, 2005).

Para Järvenpää (2007), o próprio processo educacional e de formação profissional têm se dedicado na direção do desenvolvimento do papel da controladoria mais voltada para o negócio, isto é, da função de Business Oriented. Dessa forma, o recrutamento, o treinamento e o planejamento de carreira dentro das organizações têm recebido cada vez mais orientação no sentido de promoção na mudança do papel da controladoria - muito em virtude do processo de competição entre profissionais, tanto dentro, quanto fora das organizações.

Este papel moderno da controladoria tem sido caracterizado com maior ênfase no serviço em contraste com a geração de informações. Isso pode ser verificado nos muitos termos da literatura usados para descrever o papel contemporâneo da controladoria: Business Analyst (BALDVINSDOTTIR et al, 2009), Business Oriented Role (BURNS; BALDVINSDOTTIR, 2005), Business Controller e Business Partner (JÄRVENPÄÄ, 2001; 2007), Change Agent (GRANLUND; LUKKA, 1997), Internal Consultant (MOURITSEN, 1996) e até mesmo Co-pilot (LAMBERT; SPONEM, 2012), dentre outros.

Segundo Goretzki et al (2013), para que a controladoria possa agir de acordo com o papel de Business Partner, é necessário o entendimento e conhecimento das realidades comerciais e operacionais por trás das informações geradas. Interações mais frequentes com funções e gestores operacionais e do negócio são fundamentais para que a controladoria possa adquirir os conhecimentos tácitos que ligam as práticas operacionais às informações financeiras.

Burns e Baldvinsdottir (2005) afirmam ainda que o fato da controladoria estar sendo composta cada vez mais por equipes multifuncionais e por uma estrutura descentralizada, favoreceram o papel de Business Oriented. Dessa forma, os gerentes de negócios e operacionais recebem informações de maior relevância para o negócio e melhor suporte em face da tomada de decisão como resultado dessa colaboração mais estreita com a controladoria.

Byrne e Pierce (2007) levantam outro importante ponto para o efetivo papel de Business Partner da controladoria, no que diz respeito à importância das habilidades interpessoais e sociais dos profissionais em controladoria. Trabalho em equipe, comunicação e flexibilidade são características fundamentais para a promoção e interação entre a controladoria e os clientes internos. Além disso, a capacidade de consciência comercial gera fortes impactos no processo de tomada de decisão.

suas contrapartes tende a elevar a satisfação e compreensão das informações recebidas por parte dos gerentes operacionais e gerentes de negócio.

No Quadro 2, é apresentado um resumo com os principais termos relativos ao novo papel de Business Partner da controladoria de acordo com os autores referenciados na revisão bibliográfica deste trabalho.

Quadro 2: Expressões sobre o papel de Business Partnering da controladoria

Autor Termo Termo em Português

Mouritsen (1996) Internal Consultant Consultor interno Granlund e Lukka (1997) Change Agent Agente de mudança

Järvenpää (2001; 2007) Business Controller

Business Partner

Controller de negócio

Parceiro de negócio Burns e Baldvinsdottir (2005) Business Oriented Orientação para o negócio Baldvinsdottir et al (2009) Business Analyst Analista de negócio Lambert e Sponem (2012) Co-pilot Copiloto

Fonte: Elaborado pelo autor.

3 PROCEDIMENTO METODOLÓGICO

3.1 MÉTODOS E TIPOS DE PESQUISA

O enquadramento do método e tipo de pesquisa deste trabalho é caracterizado como hipotético-dedutivo, o que significa que as informações e conhecimentos acerca do tema determinado não são suficientes para o entendimento do fenômeno do estudo. Deste modo, são formuladas hipóteses ou conjeturas que foram testadas ou falseadas, isto é, fala-se do processo de tornar falsas as consequências deduzidas das hipóteses previamente formuladas (DIEHL; TATIM, 2004).

3.2 SEGUNDO A ABORDAGEM DO PROBLEMA

A estratégia adotada para este trabalho é de natureza quantitativa, o que, segundo Diehl e Tatim (2004), objetiva alcançar a assertividade sobre os resultados a evitar distorções das análises e interpretações, garantindo, assim, maior segurança quanto às inferências sobre o objeto de estudo.

3.3 SEGUNDO O OBJETIVO GERAL

O objetivo geral deste trabalho é de caráter descritivo, o que tem como característica principal a descrição dos eventos ou características de determinada população - Diehl e Tatim (2004). No mesmo sentido, Mattar (2012) afirma que a pesquisa descritiva deve ser aplicada quando o propósito do trabalho é de estimar a proporção de elementos numa população específica que tenham determinadas características ou comportamentos, descrevendo as características de determinados grupos ou verificando a existência de relação entre as variáveis estudas.

3.4 SEGUNDO O PROPÓSITO

Dentre eles estão a avaliação de resultados, avaliação formativa, proposições de planos, pesquisa-diagnóstico e pesquisa aplicada. No que tange ao presente estudo, a pesquisa aplicada é a que melhor traduz o propósito deste estudo, uma vez que se atém ao problema/oportunidade específica da BASF no que se refere ao papel de Business Partnering da controladoria junto a seus clientes internos.

3.5 SEGUNDO O PROCEDIMENTO TÉCNICO

Tendo em vista a necessidade de analisar os fatos do ponto de vista empírico, o presente estudo foi realizado por meio de uma pesquisa de levantamento. As pesquisas desse tipo são caracterizadas pela interrogação direta das pessoas cujo comportamento ou opinião se deseja entender. De um modo geral, realizam-se questionamentos de informações a um grupo significativo de pessoas sobre o tema a ser estudado e, por meio de uma análise quantitativa, obtêm-se as conclusões relativas aos dados coletados (DIEHL; TATIM, 2004).

Os pontos positivos deste tipo de procedimento técnico são: conhecimento direto da realidade estudada, economia, agilidade e possibilidade de quantificação. Por outro lado, as principais limitações são: ênfase nos aspectos perceptíveis, baixa profundidade no estudo proposto e limitada apreensão do processo de mudança. Nesse sentido, Diehl e Tatim (2004) recomendam que este tipo de procedimento seja aplicado em estudos descritivos, o que está alinhado com o presente trabalho de pesquisa.

3.6 POPULAÇÃO E AMOSTRA

Existem três definições que devem ser entendidas sobre o plano de amostragem de um estudo científico: população, amostra e amostragem (MATTAR, 2012).

Diehl e Tatim (2004) definem população ou universo como um conjunto de elementos passíveis de serem mensurados em relação às variáveis que se pretender estudar, o que pode ser eventualmente formada por pessoas, famílias, empresa, ou qualquer outro tipo de elemento, de acordo com os objetivos do estudo.

Já a amostra, segundo Diehl e Tatim (2004), é uma porção ou parcela da população convenientemente selecionada. Richardson (2009) expõe que cada unidade ou indivíduo de uma população ou universo denomina-se elemento, e quando se utiliza determinado número de elementos para se estudar algo sobre a população, na realidade se está estudando uma amostra, isto é, a amostra consiste em qualquer subconjunto do conjunto da população ou universo.

Para realizar o plano de amostragem, os objetivos de pesquisa, os parâmetros envolvidos e a população a ser amostrada deve estar bem definidos. Para tanto, em geral, existem duas possibilidades de realização desse processo: a amostragem probabilística - baseada em tratamento estatístico, o que permite compensar eventuais inconsistências ou erros amostrais, bem como o nível de significância da amostra; e a amostragem não probabilística em que não são utilizadas formas aleatórias de seleção, isto é, pode ser realizada de forma intencional com o pesquisador se dirigindo a determinados elementos considerados importantes da população que se deseja estudar (DIEHL; TATIM, 2004).

Mattar (2002) enfatiza que a essência de uma boa amostragem consiste no estabelecimento de meios para inferir o mais precisamente possível as características da população ou universo por meio das medidas das características da amostra, e, para tanto, deve apresentar precisão, eficiência e correção, isto é, ausência de vieses não amostrais.

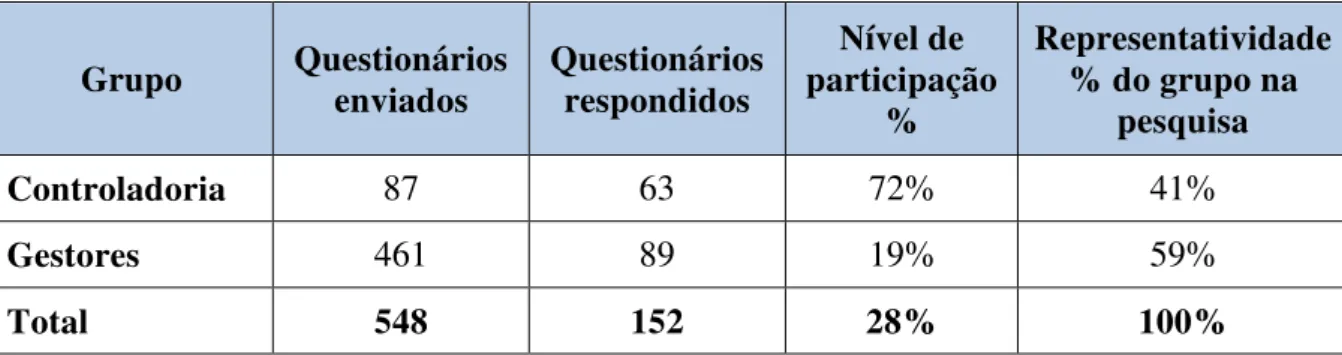

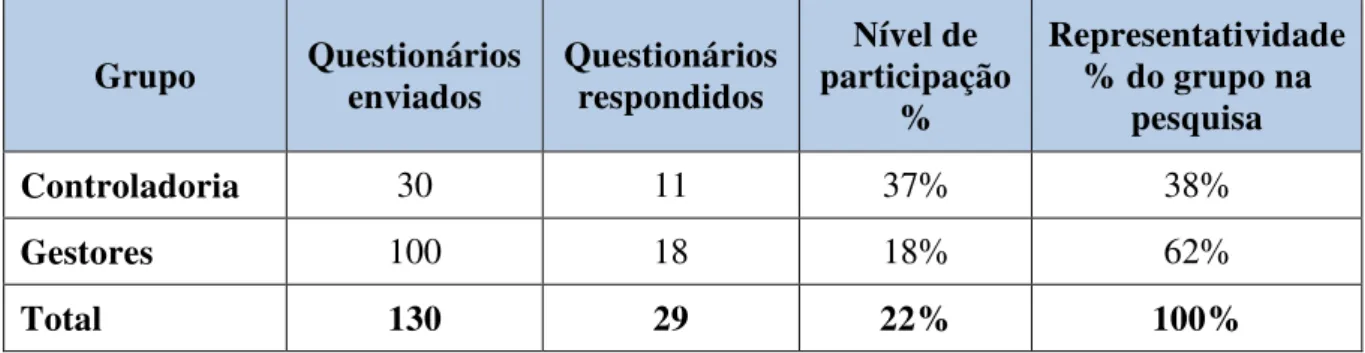

O presente estudo apresenta populações distintas, de um lado tem-se toda a comunidade de controladoria da BASF na América do Sul, correspondendo a 117 colaboradores, desde os cargos de Analista Júnior até o de Diretoria. Por outro lado, tem-se a população ou universo de todo o quadro gerencial da BASF na América do Sul, composto por Gerentes, Gerentes Seniores, Diretores, Vice-presidentes e Presidente, totalizando um total de 561 colaboradores.

A área de Recursos Humanos da empresa disponibilizou um banco de dados com a listagem do nome, matrícula, localização, cargo, função e área de atuação de cada colaborador na América do Sul para a realização deste trabalho. O mês de referência do banco de dados é outubro de 2015.

Foi estabelecido dois grupos distintos de população de modo a se atender um dos objetivos específicos propostos deste trabalho: “verificar a diferença na avaliação do nível de Business Partnering entre a área de controladoria e seus clientes internos”.

população. Considerando o somatório dos dois grupos, obteve-se um total 27% de taxa de resposta, isto é, 181 de indivíduos que responderam ao questionário de um total de 678 colaboradores pesquisados. Conforme Diehl e Tatim (2004), em média, os questionários expedidos pelo pesquisador alcançam 25% de devolução, o que demonstra que os resultados alcançados neste estudo estão dentro da média esperada de participação.

3.7 TÉCNICAS DE COLETA DE DADOS

Os dados em pesquisas são classificados em dois grandes grupos: dados primários são aqueles que ainda não foram coletados, estando em poder dos pesquisados e que serão coletados para atender às necessidades específicas de determinado estudo. Já os dados secundários são aqueles que já foram previamente coletados, tabulados, ordenados, e até mesmo analisados, estando assim catalogados e disponíveis aos interessados (MATTAR, 2012). Desta forma, os dados deste trabalho são de características primárias, já que os mesmos foram colhidos e registrados em primeira mão pelo pesquisador.

O instrumento de pesquisa utilizado para este trabalho foi o do questionário, com vistas a garantir fundamentação empírica para as conclusões da pesquisa baseada na fundamentação teórica.

De acordo com Diehl e Tatim (2004), o questionário é um instrumento de coleta de dados constituído por uma série ordenada de perguntas que devem ser respondidas por escrito e sem a presença do entrevistador. Adicionam ainda que com o questionário deve ser enviada uma nota ou carta explicando a natureza da pesquisa, sua importância, e o porquê da necessidade da obtenção das respostas. Assim, espera-se despertar o interesse do respondente, estimulando-o a preencher e devolver o questionário enviado (vide Apêndice A).

No mesmo sentido, Hill e Hill (2008) afirmam que a elaboração de um questionário deve refletir os objetivos desejados da pesquisa por meio de questões específicas, isto é, deve traduzir cuidadosamente o objetivo geral do trabalho. Dessa forma, o seu resultado deve garantir o acesso a informação que se pretendia pesquisar.

De acordo com Mattar (2012), dentre as principais vantagens desse tipo de instrumento de pesquisa estão a economia de tempo, obtenção rápida das respostas, segurança nos dados, menor risco de distorção e maior abrangência da pesquisa. Dessa forma, para a elaboração do questionário, foram consideradas as seguintes características:

b) Avaliação se as perguntas formuladas possuíam clareza na redação; c) Avaliação do tamanho e extensão do questionário;

d) Eliminação de perguntas repetitivas, diminuindo assim a extensão desnecessária do questionário;

e) Estética e formato do questionário;

f) Elaboração de instruções claras e fáceis para o correto preenchimento do questionário.

De acordo com os objetivos delimitados para este trabalho e tendo em vista todas as características apresentadas aqui para a condução de uma pesquisa por meio de questionário, foi elaborado um questionário com duas partes para dois grupos distintos. A primeira, voltado para o grupo de controladoria, com questões auto avaliativas (“Eu me...”, “eu sou...”, “eu faço...”, etc.). A segunda, para o grupo de gestores com questões idênticas as primeiras, apenas com alteração do sujeito da questão, sendo substituído por controladoria (“A controladoria se, “A controladoria é...”, “A controladoria faz...”, etc.).

Os questionários foram transcritos para uma plataforma online na intranet da BASF e enviados para os respondentes, via e-mail, com um link de acesso, que permitia acesso pelo login e senha de acesso da empresa de cada colaborador.

É importante destacar que mesmo com o acesso via login e senha por parte dos colaboradores, a pesquisa foi de caráter totalmente anônima, garantindo assim que os respondentes se sentissem à vontade em ser transparentes sem o risco de serem identificados. Entendeu-se que não se fazia necessária a identificação dos respondentes, uma vez que o objetivo do trabalho se baseia na avaliação da controladoria como um todo e não recai especificamente sobre determinado grupo ou usuário específico.

As questões formuladas no questionário foram baseadas nas características previamente identificadas pela própria BASF como fundamentais para a execução de Business Partnering pela controladoria junto a seus clientes internos e adaptadas para os dois grupos em questão - os colaboradores da área de controladoria e o grupo gerencial da BASF.

Também por solicitação da própria empresa, a escala adotada para o questionário foi fechada e se deu com as seguintes possibilidades de respostas: 1 – Never, 2 – Seldom, 3 – Often and 4 – Always, em uma tradução literal para o português: 1 – Nunca, 2 – Raramente, 3 – Frequentemente e 4 – Sempre. O objetivo de disponibilizar apenas quatro alternativas possíveis foi com o intuito de obrigatoriamente fazer com que os respondentes avaliassem cada item como negativo (respostas 1 e 2) ou positivo (respostas 3 e 4), isto é, que não existisse meio-termo nas possibilidades de resposta.

Além da avaliação das características previamente identificadas pela BASF, o questionário possuía uma questão fechada referente à localidade do respondente, o que poderia ser respondido como 1 - Brazil ou 2 – Business Centers (BCS, BCN, BCW), sendo que o BCS - Business Center South: o que corresponde aos países Argentina, Bolívia, Paraguai e Uruguai; BCN - Business Center North: o que corresponde aos países Colômbia, Equador e Venezuela e BCW – Business Center West: o que correspondente aos países Chile e Peru.

Finalmente, adicionou-se mais uma questão fechada apenas para o grupo de gestores da BASF, relacionada à identificação da área de atuação do respondente, objetivando-se, assim, responder à questão se existe diferença na avaliação do nível de Business Partnering de acordo com a área de atuação dos clientes internos da controladoria. Foram levantados 15 clusters de áreas de acordo com classificação fornecida pela área de Recursos Humanos da BASF e disponibilizados para seleção no questionário, conforme o Quadro 3.

Quadro 3: Possíveis respostas para as áreas de atuação dos gerentes

Grupo Group Name Nome do Grupo

1 Communications Comunicação

2 Engineering Engenharia

3 General Management, OD Head, BC head etc). Management (Business Gerência em Geral (Gerente de Negócio, OD Head, BC head etc.).

4 Human Resources Recursos Humanos

5 IT TI

6 Legal & Tax Jurídico e Impostos

7 Logistics Logística

8 Maintenance & Infrastructure Manutenção e Infraestrutura

9 Marketing Marketing

Grupo Group Name Nome do Grupo

11 Production Produção

12 Research & Development Pesquisa e Desenvolvimento

13 Sales Vendas

14 Supply Chain Supply Chain

15 Treasury, Accounting & Auditing Tesouraria, Contabilidade e Auditoria

16 Others Outros

Fonte: Elaborado pelo autor.

Conforme Oyadomari (2008), dois pontos foram levados como críticos para não inviabilizar a pesquisa, sendo o primeiro deles relacionado à extensão do questionário, pois é de comum conhecimento sobre a limitação de tempo dos gerentes nas organizações e o segundo em relação à garantia de confidencialidade da pesquisa, pois existem cada vez mais cláusulas de confidencialidade que impedem a divulgação ou apresentação de informações.

Para se obter um melhor resultado do questionário, ele foi pré-validado pelo diretor de controladoria da BASF América do Sul e por um Controller de uma Unidade de Negócio da empresa, ambos com experiência em pesquisas surveys na BASF. Além disso, foi realizado um pré-teste com um Analista de Planejamento e Controle Sênior de uma área de Negócio a fim de averiguar-se sua percepção acerca do questionário.

Modificações foram realizadas no layout do questionário, como por exemplo, a substituição de campos selecionáveis no formato de drop down list (lista suspensa), por campos selecionáveis no formato check box (caixa de seleção), garantindo assim maior velocidade no preenchimento das respostas e um layout mais enxuto do questionário. Além disso, foi retirada a questão relacionada a área/divisão de negócio do respondente, pois a utilização desta poderia gerar em alguns casos a identificação do entrevistado.

novembro de 2015. A lista de e-mails de ambas as populações foi fornecida pela área de Recursos Humanos da empresa.

Os constructos que orientam a elaboração dos questionários foram baseados nos construtos previamente identificados pela BASF e submetidos para validação e revisão no pré-teste realizado:

1) Personal Requirements (Requerimentos Pessoal): a. Analytical excellence (Excelencia analítica);

b. Integrity & objectivity (Integridade & objetividade); c. Standing & backbone (Posicionamento firme); d. Reflection & learning (Reflexão & aprendizagem) . 2) Interactive Skills (Habilidades de Interação):

a. Concise communication (Comunicação concisa); b. Constructive challenging (Desafiar construtivamente); c. Ability to convince (Capacidade de convencer);

d. Trusted relationship (Relação de confiança). 3) Commercial Attitude (Atitudes Comercial):

a. Value oriented mindset (Pensamento orientado para o resultado);

b. Forward looking & external awareness (Perspectiva de futuro & consciência de externalidades);

c. Business acumen & responsibility (Perspicácia & responsabilidade sobre o negócio);

d. Initiative and drive change (Iniciativa e unidade de mudança).

Cada competência foi desmembrada em quatro grupos com três afirmações cada, de modo a representar as características identificadas pela BASF como necessárias para a atuação da controladoria como Business Partner.

3.7.1 Personal Requirements (Requerimentos Pessoal)

Raramente, 3 – Frequentemente e 4 – Sempre – para refletir como você vê seu próprio desempenho.

Quadro 4: Personal Requirements (Requerimentos Pessoal) – Controladoria

Analytical excellence Excelência analítica

I reduce complexities by setting rationale priorities

Eu reduzo complexidades por meio da definição de prioridades fundamentadas I establish a connection to BASF strategy /

overall context

Eu estabeleço uma conexão com a estratégia BASF / contexto geral

I consider different sources to come to a conclusion

Eu considero diferentes fontes para chegar a uma conclusão

Integrity & objectivity Integridade & objetividade

I act in compliance with established policies / standards

Eu atuo em conformidade com as políticas / normas estabelecidas

I behave apolitical / with focus on BASF Group's optimum

Eu me comporto apoliticamente / com foco no ideal do Grupo BASF

I adopt and communicate an objective

position Eu adoto e comunico uma posição objetiva

Standing & backbone Posicionamento firme

I follow a straight line and drive topics with persistence

Eu sigo em linha certa e dirijo tópicos com persistência

I express my own opinion Eu expresso minha própria opinião

I address critical issues and bad news Eu endereço assuntos críticos e má notícias Reflection & learning Reflexão & aprendizado

I am open to change and innovative ideas / methods

Eu estou aberto para mudanças e ideias / métodos inovativos

I reflect on my behavior and apply lessons learned

Reflito sobre meu comportamento e aplico as lições aprendidas

I encourage feedback to further improve my performance

Eu encorajo feedbacks para melhorar ainda mais o meu desempenho

Fonte: Elaborado pelo autor.

favor leia cada uma das afirmações e selecione 1 – Nunca, 2 – Raramente, 3 – Frequentemente e 4 – Sempre – para refletir como você vê o desempenho da controladoria.

Quadro 5: Personal Requirements (Requerimentos Pessoal) – Gestores

Analytical excellence Excelência analítica

Controlling reduce complexities by setting rationale priorities

Controladoria reduz complexidades por meio da definição de prioridades fundamentadas Controlling establish a connection to BASF

strategy / overall context

Controladoria estabelece uma conexão com a estratégia BASF / contexto geral

Controlling consider different sources to come to a conclusion

Controladoria considera diferentes fontes para chegar a uma conclusão

Integrity & objectivity Integridade & objetividade

Controlling act in compliance with established policies / standards

Controladoria atua em conformidade com as políticas / normas estabelecidas

Controlling behave apolitical / with focus on BASF Group's optimum

Controladoria se comporta apoliticamente / com foco no ideal do Grupo BASF

Controlling adopt and communicate an objective position

Controladoria adota e comunica uma posição objetiva

Standing & backbone Posicionamento firme

Controlling follow a straight line and drive topics with persistence

Controladoria segue em linha certa e dirige tópicos com persistência

Controlling express their own opinion Controladoria expressa sua própria opinião Controlling address critical issues and bad

news

Controladoria endereça assuntos críticos e má notícias

Reflection & learning Reflexão & aprendizado

Controlling are open to change and innovative ideas / methods

Controladoria é aberta para mudanças e ideias / métodos inovativos

Controlling reflect on their behavior and apply lessons learned

Controladoria reflete sobre seu comportamento e aplica as lições aprendidas Controlling encourage feedback to further

improve their performance

Controladoria encoraja feedbacks para melhorar ainda mais o seu desempenho

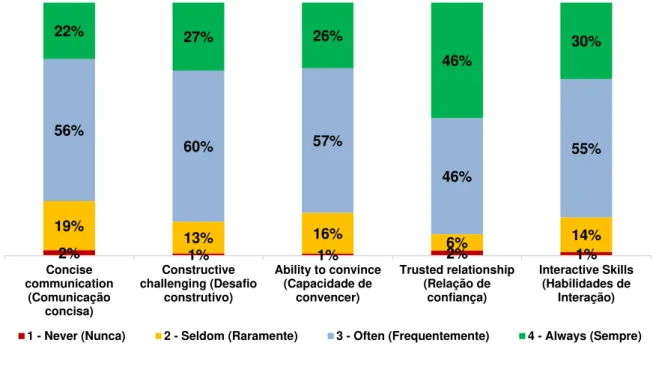

3.7.2 Interactive Skills (Habilidades de Interação)

O segundo construto buscou avaliar o business partner apresentado sob a ótica das interações comportamentais e de comunicação da controladoria. Para tanto, foi realizado o mesmo questionamento para o grupo de controladoria: Please read each statement and select 1 – Never, 2 – Seldom, 3 – Often and 4 – Always to reflect how you see your own performance, isto é, numa tradução literal para o português: Por favor leia cada uma das afirmações e selecione 1 – Nunca 2 – Raramente 3 – Frequentemente e 4 – Sempre, para refletir como você vê seu próprio desempenho.

Quadro 6: Interactive Skills (Habilidades de Interação) – Controladoria

Concise communication Comunicação concisa

I communicate clearly and tailor it to my counterpart

Eu comunico com clareza e adapto minha comunicação para a minha contraparte

I translate complex issues into easy language Eu traduzo temas complexos em uma linguagem simples

I focus on quintessence and

recommendations Eu foco em quintessência e recomendações

Constructive challenging Desafiar construtivamente

I actively challenge performance / inconsistencies

Eu ativamente desafio desempenho / inconsistências

I argue constructively without necessarily avoiding conflicts

Eu defendo construtivamente sem necessariamente evitar conflitos

I can deal with adequate persistency Eu posso lidar com persistência adequada Ability to convince Capacidade de convencer

I assertively present / convincingly justify proposals

Eu assertivamente apresento

convincentemente / justifico propostas I consider my Business Partner's perspective

in my own arguments

Eu considero a perspectiva do meu parceiro de negócios em meus próprios argumentos I emphasize positive messages, opportunities

and benefits

Eu enfatizo mensagens positivas, oportunidades e benefícios

Trusted relationship Relação de confiança

I have an open and loyal approach to people Eu tenho uma abordagem aberta e leal com as pessoas

I build or actively maintain trustful relationships / networks

I am sensitive to cultural differences Eu sou sensível às diferenças culturais

Fonte: Elaborado pelo autor.

De forma análoga foi realizado o mesmo questionamento para o grupo de gestores: Please read each statement and select 1 – Never, 2 – Seldom, 3 – Often and 4 – Always to reflect how you see controlling performance, isto é, numa tradução literal para o português: Por favor leia cada uma das afirmações e selecione 1 – Nunca, 2 – Raramente, 3 – Frequentemente e 4 – Sempre, para refletir como você vê o desempenho da controladoria.

Quadro 7: Interactive Skills (Habilidades de Interação) – Gestores

Concise communication Comunicação concisa

Controlling communicate clearly and tailor it to their counterpart

Controladoria comunica com clareza e adapto minha comunicação para a minha contraparte

Controlling translate complex issues into easy language

Controladoria traduz temas complexos em uma linguagem simples

Controlling focus on quintessence and recommendations

Controladoria foca em quintessência e recomendações

Constructive challenging Desafiar construtivamente

Controlling actively challenge performance / inconsistencies

Controladoria ativamente desafia o desempenho / inconsistências

Controlling argue constructively without necessarily avoiding conflicts

Controladoria defende construtivamente sem necessariamente evitar conflitos

Controlling can deal with adequate persistency

Controladoria pode lidar com persistência adequada

Ability to convince Capacidade de convencer

Controlling assertively present / convincingly justify proposals

Controladoria assertivamente apresenta / convincentemente justifica propostas

Controlling consider their Business Partner's perspective in their own arguments

Controladoria considera a perspectiva do seu parceiro de negócios em seus próprios argumentos

Controlling emphasize positive messages, opportunities and benefits

Controladoria enfatiza mensagens positivas, oportunidades e benefícios

Trusted relationship Relação de confiança

Controlling have an open and loyal approach to people

Controlling build or actively maintain trustful relationships / networks

Controladoria constrói ou ativamente mantém relações / redes de confiança

Controlling are sensitive to cultural differences

Controladoria é sensível às diferenças culturais

Fonte: Elaborado pelo autor.

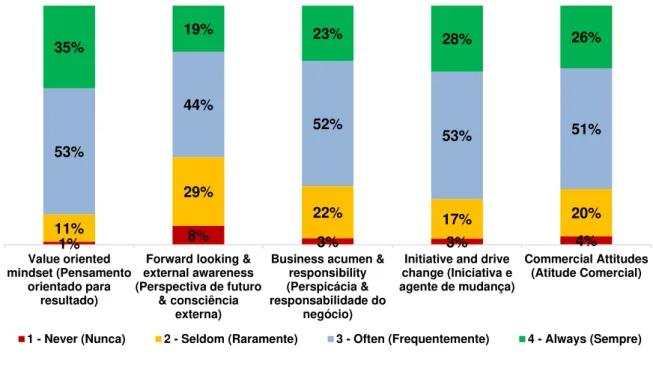

3.7.3 Commercial Attitude (Atitude Comercial)

O terceiro construto buscou avaliar como o business partner contribui para a geração de valor e para a tomada de decisões orientadas ao mercado. Para tanto, foi realizado o mesmo questionamento de antes para o grupo de controladoria: Please read each statement and select 1 – Never, 2 – Seldom, 3 Often 4 – Always to reflect how you see your own performance, isto é, numa tradução literal para o português: Por favor leia cada uma das afirmações e selecione 1 – Nunca 2, – Raramente 3, – Frequentemente e 4 – Sempre, para refletir como você vê seu próprio desempenho.

Quadro 8: Commercial Attitude (Atitude Comercial) – Controladoria

Value oriented mindset Pensamento orientado para o resultado

I clearly orientate myself towards the VBM principles

Eu me oriento claramente para os princípios de VBM

I focus on key measures with significant impact

Eu me concentro em medidas-chave com um impacto significativo

I help my Business Partner to understand economic impact of alternatives

Eu ajudo meu parceiro de negócios a entender o impacto econômico de alternativas

Forward looking & external awareness Perspectiva de futuro & consciência de

externalidades

I anticipate external into as new opportunities and risks

Eu antecipo externalidades como novas oportunidades e os riscos

I identify key issues and trends when analyzing data

Eu identifico as principais questões e tendências ao analisar os dados

I compare competitor' with BASF performance

Eu comparo o desempenho de competidores com o da BASF

Business acumen & responsibility Perspicácia & responsabilidade sobre o