N9

125o

REINO mNNGセgico@ DO CHOQUE HETERODOXOFernando de Holanda Barbosa

Antonio Salazar Pessoa Brandão

Clovis de Faro

1988

AMW:''9t'II'" . . . • ...

I

••

1II __ 。Nセ@

...;...;;-.;;;:.-_-h

|LGGャGGイIN[セ@

lョ|NNjᄋiセ@ ,'_',

•• Lt,. ... , •. __ _ --- --_ .. '

Versão Preliminar

o

REINO MÁGICO DO CHOQUE HETERODOXOFe'Lnf7ndo de. Holanda. BvWo!Ja Antonio satazalt Pe.I.J-6oa BJUtndão

CIOVM de. Falto

1. INTRODUÇÃO

Desde 1984, um grupo de economistas, autoãenominados heterodoxos, procuraram convencer o governo e a classe política de que a inflação brasileira poderia ser curada através de um choque heterodoxo, cujos principais ingredientes eram: i) 」ッョァセ@

lamento de preços, ii) desindexação da economia, iii) conversão de salários e outras remunerações pelos seus valores reais me-dios, e iv) uma reforma monetária, com a introdução de uma nova moeda.

Na alvorada do dia 28 de fevereiro de 1986, o sonho desses economistas tornou-se realidade, e o Plano Cruzado sur-giu como uma esperança para a esmagadora maioria da população brasileira. Nove meses depois, a esperança transformou-se em

frustração, com o fracasso do Plano Cruzado: a inflação voltou e atingiu taxas recordes na economia brasileira.

visão messiânica mas que pouco, ou quase nada, entendia de econo-mia.l/ Para alguns analistas o insucesso do Plano Cruzado deveria ser creditado a urna boa parte dos empresários brasileiros, cuja voraciJaJe pL.lo lucro deterluinou a c00.ca.lça ue áSiob, yUé: destruiu

o congelamento de preços. A pergunta que resta fazer é a seguinte: o que afinal de contas provocou o naufrágio do Plano Cruzado? Es-te trabalho Es-tem como objetivo formular urna resposta a esta ques-tão. A experiência do Plano Cruzado é bastante rica, para que as lições que se pode extrair deste experimento fiquem esquecidas.

Na segunda seção deste trabalho, apresentam-se algumas considerações de natureza teórica sobre a concepção da inflação inercial. Na terceira seção,descrevern-se os princi9ais instrumen-tos que foram usados no Plano Cruzado. Na quarta seção, 。ョ。ャゥウ。セM

se os mecanismos de conversão dos salários e aluguéis de cruzeiros para cruzados, bem como os casos das prestações do SFH e das men-salidades escolares. A quinta seção, descreve os descaminhos da Nova República com os sucessivos pacotes fiscais que oretendiam reduzir o déficit público. A sexta seção, analisa a condução da polltica monet&ria no Plano Cruzado. A sétima seção, relata a tentativa frustrada de revogação das leis de mercado, através do controle de preços,e a conseqhente crise de desabastecimento. A oitava seção, descreve corno se faz uma moratória com coadições ex ternas favor&veis, através de urna crise cambial provocada por ma administração econômica, inclusive com a manipulação de dados da balança comercial. A nona e última seção, conclui o trabalho pro-curando extrair as principais lições da tragédia do Reino Mágico do Choque Heterodoxo.

-1/ Maria-

セ。セッセセセゥ ̄ッ@

Tavares, em entrevis ta ao jornal Gazeta Hercantil, em 14/09/85, traçou o seguinte perfil do novo Ministro da Fazenda:"Funaro ョセッ@ セ@

dado a idéias, a teorias. E: um empresario, um homem ウセイゥッ@ e que tem bom sen

E -d- . "

I

-.3.

2. A INFLAÇÃO INERCIAL: CONSIDERAÇÕES DE NATUREZA TEÓRICA

A principal idéia subjacente ao Plano Cruzado era o diagnóstico de que a inflação brasileira fosse 100% inercial. Nu-ma economia totalmente indexada como a brasileira, é natural i-maginar-se que a inflação corrente depende, em grande parte, da inflação passada. cッョウ・アセ・ョエ・ュ・ョエ・L@ a sua eliminação tem a ver coma quebra desta fonte de propagação, que se denomina de

inér-cia. セ@ para isto que veio o pacote de 28 de fevereiro de 1986.

セL」ッョエオ、ッL@ jmpreciso atribuir

à

inércia a principal fonte de inflação no Brasil e, porque não dizer, em quase todas as economias mundiais e em quase todos os processos inflacioná-rios. Tecnicamente, admitir que a inflação é puramente inercial, equivale a supor-se que a taxa de inflação seria um passeio ale atório (random-walk); isto é, se セエ@ é a taxa de inflação no ーセ@ríodo t, então:

セ@ t

=

sendo vt uma variável aleatória que representa os choques (via de regra, choques de oferta) que, em última instância, fazem com que a inflação mude de patamar.

de forma eficiente. Segundo, o papel dos contratos existentes na economia sobre a dinâmica do processo de estabilização.

2.1. O Papel das Exoectati "as

A principal contribuição dada ao estudo dos modelos ma croeconômicos durante a década de 1970 foi a chamada Teoria das Expectativas Racionais. Estes modelos nada mais fizeram

que incorporar,

à

análise macroeconômica, a percepção de (1961) de que os agentes econômicos utilizam as informaçõesdo Muth de forma eficiente; em particular,que estas não são desperdiçadas . Assim, por exemplo, se num determinado mercado os participantes

observassem que os preços seguem um comportamento baseado no mo-delo da teia de aranha (ou seja, anos de preços elevados sao se-guid03 por anos de preços baixos), esta observação seria utiliza da em proveito próprio, de modo a que este comportamento

eliminado.

fosse

O resultado mais famoso obtido com a hipótese de ex-pectativas racionais em modelos macroeconômicos, é a chamada ーイセ@

posição de neutralidade de Lucas (1973) [também obtida por Sar-gent e Wallace (1976)],afirmando que a política econômica an-tecipada não afeta variáveis reais da economia. cッョウ・アセ・ョエ・ュ・ョエ・L@

a política monetária (e fiscal) devidamente antecipada pode-ria ser efetiva em reduzir as taxas de inflação sem, no entanto, causar elevação nos níveis de desemprego. A política de esta-bilização seria indolor セA@

.5.

principalmente pelos críticos desavisados da teoria das expecta-tivas racionais, como sendo a contribuição mais importante desta "teoria". Deveria - mas não

i -

ser desnecessirio dizer que istoi

falso. Atualmente, existem inGmeros modelos, em que a po-lítica monetária (e/ou a popo-lítica fiscal) antecipadaé

capaz de afetar a atividade econômica mesmo dentro do conjunto relativa -mente restrito das hipóteses de Lucas, qual seja, a de que o conjunto de informações dos agentes econômicosi

o mesmo e de que os mercados estejam continuamente em equilíbrio ( obviamente que mesmo no modelo de Lucas, se estas duas hipóteses nao se ve-rificam, a proposição de neutralidade não mais se verifica). Os modelos de gerações superpostas (overlapping generations)forne-cem um bom exemplo disto.

Desta forma, a associação que se faz entre a hipótese de expectativas racionais e o modelo de Lucas não

é

necessaria-mente frutífera. Enquanto nos parece que aquela hipótese é per-feitamente justificável e, do ponto de vista lógico, se coloca em igualdade de condições com as hipóteses mais aceitas de maxi-mização de lucro e de utilidade, os resultados do modelo de Lu-cas sao hoje bastante questionados. Entretanto, diga-se de ー。ウウセ@gem, ainda existe um volume substancial de pesquisa sendo reali-zada dentro do contexto do modelo de Lucas.

No que se refere especificamente a questão da inflação, há dois pontos básicos a serem considerados. O primeiro deles é o que chama a atenção para o déficit pGblico como uma das princi-pais causas das inflações. O segundo se relaciona com os

mas estio interligados e serio 、ゥウ」オエセ、ッウLウゥュオャエ。ョ・。ュ・ョエ・L・ュ@ se-guida.

Consideremos uma economia (fechada) onde a taxa de ju-ros sobre os títulos públicos, r, é constante e superior

à

taxa de crescimento da economia. Admitamos também que existe um limi-te para a colocação de títulos públicos no mercado e que a deman da de moeda é a teoria quantitativa, com velocidade constante. Ademais, suponhamos que a população cresce a uma taxa constante, de modo que a renda per-capita é constante. Nesta economia, da-da uma sequência de déficits públicos (isto é, gastos exclusiveO· pagamento de juros da dívida pública, menos a receita

tribut§-ria do governo), estes deverão ser financiados ou por expansao monetária ou por colocação de novos títulos no mercado. Em ter-mos analíticos, a restriçio orçamentária do governo é dada por:

(2.1)

.7.

uma maior taxa de inflação amanhã". Isto significa, em outras pa-lavras, que havendo um limite para a colocação de títulos por ー。セ@

te do governo, não seria possível manter uma política monetária a pertada indefinidamente na presença de déficits crescentes; e que, ao se atingir o limite, a inflação se elevará novamente. _Note-se que esta proposição, apesar de ser baseada num modelo bastante mo-netarista, tem um cunho bem pouco monetarista. Ademais, enfatiza a dificuldade de se estabelecer um esquema de coordenação em que as autoridades fiscais tenham papel dominante e as autoridades mo netárias apenas sigam aquelas.

Ao analisarmos a experiência brasileira recente, nao

-

ーセ@demos desconsiderar a mensagem embutida na proposição de Sargent e Wallace. Por um lado, há evidência de que as autoridades fis-cais (mesmo que este não seja um conceito muito bem definido na estrutura do nosso governo) vêm sendo os parceiros dominantes neste jogo de política econômica nos últimos anos no Brasil. As evidências existentes sobre o comportamento do déficit público são bastante incompletas. Porém, existe algum consenso de que ele foi elevado durante parte da década de 1970 e na década de 1980. Além disto, no período recente, muito poucas tentativas de se ーイセ@

ticar políticas monetárias restritivas foram bem sucedidas; tal-vez o período que vai de meados de 1980 até meados de 1981 seja aquele em que efetivamente houve sucesso em se reduzir a taxa de expansão monetária. Entretanto, neste período observou-se uma ex-traordinária agressividade do governo no mercado aberto, ーイッ」オイ。セ@

público num sentido de longo prazo. Em vista disto, parece claro que o dilema básico entre inflação hoje e inflação amanhã ainda persiste.

Estas considerações pretendem apenas enfatizar que a condução das politicas macroeconômicas no Brasil, nos últimos a-nos, nao pode ser eximida de responsabilidade quando se analisa o processo inflacionário recente no pais. Tanto o déficit pÚbli-co, quanto a descoordenação, ou um esquema de coordenação nao

-factivel, entre os lados fiscal e monetário,contribuiram nara es..

-ta situação. A -taxa de inflação elevada foi, ゥョ、オ「ゥエ。カ・ャュ・ョエ・Lゥョセ@trumental para harmonizar, temporariamente, este processo confl! tante. Em principio, poderá continuar a sê-lo no futuro; cabe a uma sociedade democrática criar mecanismos que permitam a deter-minação do que seria uma inflação desejável. Em outras palavras,

uma inflação cujos custos sejam compativeis (num sentido que não nos cabe definir exatamente) com os possíveis benefícios dela decorrentes.

2.2. O Panel dos Contratos

.

.9 .

te problema, e verificarem a existência de um "trade-off" de cur-to prazo entre inflação e taxa de desemprego.

Em princípio, é possível argumentar-se que estes contra tos sao variáveis endógenas e que eles mudam em resposta a mudan-ças de política econômica. Entretanto, mesmo que isto seja cor-reto (como nos parece ser), a .mudança de um contrato desta na-tureza tem custos de transação não desprezíveis que, de qual-quer forma, contribuirão para um desajuste no lado real da eco nomia, por determinado período de tempo. No caso brasileiro, contudo, há ainda um complicador: a indexação セ@

e estabelecida por lei e impõe cláusulas de reajuste mínimos dos contratos.Des ta forma, como a mudança das regras de indexação no Brasil nao as mudanças na política macroeconômica, é na-tural e razoável supormos que haja um componente inercial ゥセ@

,

portante no processo inflacionário brasileiro. Este componen-te inercial - criado pela própria política econômica

-ê

81\·termos quantitativos, o maior componente da inflação brasileira, e asme-didas decretadas em 28 de fevereiro de 1986 foram dirigidas para ele.

Com o objetivo de caracterizar mais precisamente estes aspectos, é interessante discutirmos um modelo macroeconômico que considere simultaneamente a indexação (no caso a indexação ウセ@

sim-I !

-plificada onde sao eliminados vários passos intermediários da de-dução.

Sejam Yt a taxa de crescimento da renda no período t i

セエ@ a taxa de inflação em t i W

t a taxa de crescimento dos

salá-riosi

ut a taxa de desemprego e y a taxa de crescimento produto potencial. As seguintes equações compõem

o

modelo:Yt = ax

+

d1Tt - c 1T t-ldo

(2.2)

sendo a e c constantes positivas (refletindo respectivamente o impacto das variações na liquidez real e das variações da ta-xa esperada de inflação sobre a demanda agregada) i x a taxa

de expansao monetária que ocorreria caso nao houvesse nenhuma acomodação por parte do governo e d=c-a(l-g) onde g, que· está

セ@

compreendido entre zero e um,e o coeficiente que indica o grau de acomodação da política monetária.2/ Supõe-se que d seja

po-sitivo [.ver Barbosa (1985) e Cardoso (1983) para maiores deta-lhes] . A equação (2.2)

é

a demanda agregada na economia. O lado da oferta é descrito pelas equações abaixo:(2. 3)

(2 .4)

2/ No modelo de c。イ、セウッ@ a エ。セ。@ d: expansão_monetária, z!

ê

dada ーッイセコセクKァ@ TIt •

Assim, quando g e zero nao ha acomodaçao e as autor1dades monetar1as_ se-guem a regra de ouro de Fricdman de manter constante a taxa de expansao mo

netária. Um valor de g próximo de um indica elevado grau de acomodação da

.11.

(2.5)

com representando um choque na equaçao salarial

-

uma variá-vel aleatória com média zero e (por comodidade analítica) não au-tocorrelacionada. Técnicamente, deveríamos introduzir choques em todas as equaçoes do sistema, porém por simplicidade o fazemos a-penas em (2.4). As equaçoes (2.3), (2.4) e (2.5) representam a a remarcaçao dos preços por uma regra de mark-up, a determi nação da taxa de cresciment.o dos salários e a relação entre crescimento do desemprego e crescimento do produto respectivamen-te. As constantes h e k são, por hipótese, positivas. Con-vém enfatizarmos que em (2.4) introduzimos a hipótese de in-dexação integral, admitindo que 'TTt - l . entre com um coeficiente unitário na determinação do crescimento dos salários.Há várias maneiras de se resolver o sistema Nセ」ッューッウエッ@

pelas equaçoes (2.2)-(2.5). Adotaremos presentemente a seguinte estratégia: de (2.3, (2.4) e (2.5) (o lado da oferta) obtém-se

(2.6)

e substituindo-se Y

t de (2.2) ( supondo-se obviamente que l-hkdfO) vem

hk(ax-y)

+

l-hkd

l-hkc l-hkd

(2.7)

implica em セエ@ = セエMャ@ + nt· Em outras palavras, a taxa de inflação esperada para o próximo período

é

igualà

taxa corrente; a infla-ção é puramente inercial. Mesmo sob esta hipótese bastante forte de que h=O, a inercialidade da inflação poderia ser minorada seセエMャ@ entrasse com um coeficiente inferior

à

unidade na equaçao(2.4), pois que a equação da taxa de inflação acima se modificaria de forma a que セエMャ@ apresentasse o mesmo 」ッ・ヲゥ」セ・ョエ・@ inferior a unidade, caracterizando-se assim um processo auto-regressivo de primeira ordem estacionário.

Uma outra hipotese, esta sugerida por Cardoso (1983), para explicar a inercialidade da inflação, seria a de uma políti-ca monetária エッエ。ャュ・セエセ@ acomodativa (g=l). Neste caso, entretanto, obtém-se o seguinte:

=

hk(ax-y)+

セエMャ@ - h 1l-hkc l-hkc

l-hkc

Sste processo para セエ@ não é exatamente um caminho aleatório, porem é parecido e a taxa de inflação tem prooriedades semelhantes ao caso anterior.

o

caso geral,representado por (2.7), indica que a taxa de inflação apresenta um certo grau de inércia, determinado pelo coeficiente de セエMャN@ E, somente nos casos extremos analisados acima (e no caso pouco interessante em que k=O), é que este coeficiente será unitário. Corno d < c (se g < 1) teremos um valor inferiorà

u-nidade para esta constante.Concluindo, cabe-nos mencionar que o fato da com-ponente inercial ser a maior do ponto de vista quantitativo nao necessariamente significa que ela e a mais lmportanLe. Uma moeda forte

é

aquela queé

forte hoje e no futuro..13.

para uma taxa em torno de 20% ao ano, ou um pouco menos, e nao acertar as contas do governo, equivale a criar expectativas de maiores inflações futuras. Na medida em que a demanda pormoe-da leve em conta estas expectativas de inflação futura, o seu valor presente será baixo e tem-se as condições para uma nova aceleração do processo inflacionário. Somente a consistência entre as várias dimensões da política macroeconômica poderá finalmente levar a uma redução duradoura da inflação no Brasil.

3. OS INSTRUMENTOS DO PLANO CRUZADO

A Nova República prometeu,no início, através de decla-ração solene do ?residente da República, que não usaria o De-creto-Lei, um procedimento herdado do regime totalitário. O argumento de que o Decreto-Lei era imperioso para atingir-se o objetivo maior do bem estar da população foi invocado, na epo-ca do Plano Cruzado, como justifiepo-cativa para o uso deste di-ploma legal, que tinha sido tão criticado no passado.

As principais medidas do plano Cruzado foram editadas através de dois Decretos-Leis, de números 2283 e 2284, イ・ウセ」エゥカ。イョ・ョエ・@

de 28/02/86 e de 10/03/86. O segundo Decreto-Lei foi uma

re-produção do primeiro, com a introdução de algumas correçoes, pois como diz o ditado popular, a pressa é inimiga da perfei-çao. A seguir, descrevemos, de maneira suscinta, o elenco de medidas do Plano Cruzado.

d) .u1Lrodu-tdo c...c HOVéi uoセセu@

o Cruzado, em substituição ao Cruzeiro. A conversa0 de valo-res expvalo-ressosem cruzeiros para cruzados foi fixada à razão de mil cruzeiros para cada cruzado, de acordo com o Decreto-Lei n9 2283.

b) Regra de Conversão de Obrigações Contratuais

Inspirado no Plano Austral da Argentina, o Plano Cru-zado adotou urna regra de conversão das obrigações 」ッョエイ。エオ。セL@

estabelecendo critérios distintos para as obrigações contra-tadas com cláusulas de indexação e àquelas que não previamtal cláusula. A idéia básica por trás desta regra seria evitar que o plano de estabilização implicasse em transferência de renda entre credores e

、・カ・、ッイ・ウセO@

bl) Obrigações sem Cláusula de Indexação - A partir do dia 03 de março de 1986, para as obrigações de pagamento, expressas em cruzeiros, sem cláusula de correção monetária ou com cláu-sula de correção monetária prefixada, ficou estabelecida urna valorização diária do cruzado, face ao cruzeiro, a taxa de 0,45%. Em outras palavras, implicitamente os formuladores do plano estimavam que a inflação, que ocorreria em 」イオコ・ゥイッウL・カセ@

luiria à taxa mensal de 14,42%.

b2) Obrigações com Cláusula de Indexação - Para as obrigações pecuniárias anteriores a 28 de fevereiro de 1986, expressas em

3/A idéia da reforma monetar1a com uma regra de conversão entre a nova e a antiga moeda, posta em prática pela primeira vez no Plano Austral da

Ar-gpntil1a, 、aBBZ^Mウセ@ 'i Ax"'l Lpi5onh1ff"url (197 ]) Epta ;dê;.:1. foi r"blic'lcla

pl'-la primeira vez, na Discussão que seguiu-se à apresentação do seu artigo

.15.

cruzeiros, com cláusula de correçao monetária, estabeleceu-se que a conversa0 para cruzados fosse efetuada em duas etapas. Na primeira, os valores em cruzeiros seriam atualizados, no dia 28 de fevereiro, mediante a aplicação pro rata da corre-ção monetária. Na segunda etapa, os valores assim obtidos fo-ram convertidos para cruzados à razão de mil cruzeiros para cada cruzado. O mesmo procedimento foi prescrito para a con-versa0 dos saldos de cadernetas de poupança, do Fundo de Ga-rantia de Tempo de Serviço (FGTS) e do Fundo de Participação PIS/PASEP.

c) Congelamento de Preços

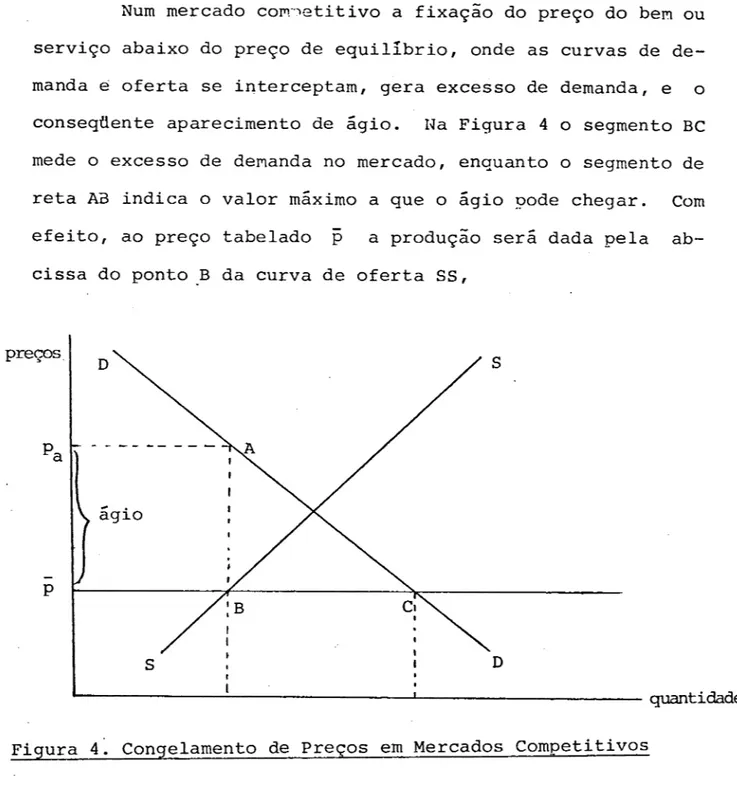

O Plano Cruzado adotou um amplo sistema de controle de preços, fazendo uso do figurino sugerido pelos proponentes do choque heterodoxo.

O Decreto-Lei n9 2284 estabeleceu, no artigo 35, que todos os preços fossem congelados, por prazo indeterminado, nos niveis que eram praticados no dia 27 de fevereiro de 1986. Tais preços, foram convertidos para cruzados à razão de mil cruzeiros para cada cruzado.

Na prática observada nos três primeiros meses, a qua-se totalidade dos produtos aprequa-sentaram qua-seus respectivos pre-ços tabelados. Sendo que, tal como previsto no segundo para-grafo do artigo citado, alguns preços sofreram pequenas alte-rações, a cada nova tabela que se publicou.

Abas-tecimento e Preços (SEAP), o Conselho Interministerial de Preços (CIP), a Superintendência Nacional de Abastecimento (SUNAB), a Policia Federal e outros, o Decreto-Lei n9 2284, no seu Artigo 38, nomeou agente fiscalizador qualquer pessoa do povo. O congelamento poderia ser suspenso por ato do po-der executivo.

d) Desindexação

O Plano Cruzado foi apresentado como um plano de de-sindexação da economia. Na verdade, ele apenas desindexou parcialmente a economia, através das seguintes medidas:

dI) Extinção das ORTN's - A Obrigação Reajustável do Tesouro Nacional (ORTN) foi extinta. Seu valor em cruzeiros era,até então, mensalmente atualizado em função da taxa de inflação. Em seu lugar criou-se a Obrigação do Tesouro Nacional (OTN), cujo valor, a partir do dia 3 de março de 1985, foi fixado em Cz$ 106,40 (cento e seis cruzados e quarenta centavos), e congelado até o dia 19 de março de 1987. Neste dia, o valor da OTN seria atualizado, para mais ou para menos, em função da variação do Índice de Preços ao Consumidor (IPC).

.17.

d3) Manutenção da Indexação das Cadernetas de Poupança e nos Fundos de Poupança Forçada - Com relação aos saldos das cadernetas de poupança, bem como os do FGTS e do Fundo. de Participação PIS/PASEP, ficou previsto no Artigo 11 do De-ereto-Lei n9 2284, sob critérios que foram fixados pelo Con-selho P.Onetário Nacional, o respectivo reajuste de acordo com a variação d8 IPC. Ou seja, para estes ativos foi man-tido o instituto da correção monetária. A Caderneta de Pou-pança, segundo decisão do Conselho Monetário Nacional, pas-sou a ter os saldos corrigidos a cada 3 meses.

d4) Indexação dos Salários - No que concerne aos salários, temos o aspecto paradoxal do Plano Cruzado. Além da intro-dução da escala móvel, estabelecida no Artigo 21 do Decreto-Lei n9 2284, que prescrevia reajuste automático toda vez que a variação acumulada do IPC alcançasse 20%, foi instituída a indexação parcial com reajuste automático por ocasião da res-pectiva data base do contrato de trabalho. Este reajuste, estabelecido no parágrafo único do Artigo 20, do Decreto-Lei n9 2284, era obrigatoriamente igual a, no mínimo, 60% da va-riação acumulada do IPC.

Cabe salientar que os autores do Plano Cruzado ima-ginavam que o mecanismo de escala móvel, o chamado gatilho salarial, nao seria acionado, pois a inflação não alcançaria a taxa de 20% num período de 12 meses. 4/

4/Francisco Lopes, um dos autores do Plano Cruzado, declarou em

・ョエイセᆳ

vista ao Jornal O Globo, no dia 2/'3/86, que lia inflação anual deve

e) Conversão dos Salários Para Cruzados

A indexação efetiva dos salários, bem como a criação de um seguro desemprego, como prescrito nos Artigos 25 a 32 do Decreto-Lei n9 2284, certamente tiveram ?ar finalidade faci-litar a aceitação da classe trabalhadora, e também da classe política, do princípio da conversão dos salários de cruzei-ros para cruzados pela média do salário real.

De acordo com o princípio da média, cuja racionali-dade e implicações serão comentadas mais adiante, todos os salários e remunerações, com exceção do salário mínimo, fo-ram convertidos para cruzados levando-se em conta o valor médio de seus respectivos poderes de compra. Os valores reais dos salários foram medidos em função das variações do índice Nacional de Preços ao Consumidor, no seu conceito amplo(IPCA), calculado pela Fundação Instituto Brasileiro de Geografia e Estatística (FIBGE). Ademais, ao valor real médio do salá-rio foi acrescido um abono de 8%, de acordo com o parágrafo único do Artigo 19 do Decreto-Lei n9 2284. Quanto ao salá-rio mínimo, seu valor foi fixado, no Artigo 17, em Cz$804,OO.

f) Conversão dos aャオァオセゥウL@ Prestações do SFH e Mensali-dades Escolares Para Cruzados

O princípio da média foi ainda estendido para a con-versa0 em cruzados dos valores das prestações relativas a contratos de financiamento do Sistema Financeiro de Habita-ção, das mensalidades escolares e dos aluguéis residenciais

.

-.19.

importantes dessas conversoes serao analisadas mais adiante.

g) politica Cambial

o

Plano Cruzado utilizou como âncora do sistema ata-xa de câmbio, que foi fita-xada em Cz$ 13,80 (treze cruzados e oitenta centavos) por dólar. Cabe assinalar que os

decretos-leis não congelaram a taxa de câmbio. O Banco Central do Bra-sil, a qualquer momento que julgasse adequado, poderia modi-ficar a taxa de câmbio.

h) Criação de Novo Índice de Preços ao Consumidor

O Artigo 59 do Decreto-Lei n9 2284 instituiu o índice de Preços ao Consumidor (IPC), a ser computado pela Fundação Instituto Brasileiro de Geografia e Estatística (FIBGE), que ficou autorizada a proceder a conversão dos dados calculados em cruzeiros, para que o IPC medisse o aumento de preços em cruzados.

A inspiraçao deste tipo de instrumento veio do Plano Austral, pois, na Argentina, por efeito puramente estatístico, a inflação registrada nos dois primeiros meses após a implan-tação do Plano Austral, mediu, na verdade, parte da inflação que tinha ocorrido em pesos. A lição da Argentina foi apren-dida e o Plano Cruzado não cometeu o mesmo erro.

i) politica Fiscal

resol-vida, pois o déficit operacional seria bastante pequeno, e que o pacote fiscal de dezembro de 1985 (Lei n9 7450 de 23 de de-zembro de 1985) teria sido uma das condições prévias para o Plano Cruzado. Na verdade, o referido pacote fiscal era mais

um

projeto para conviver com a inflação do que para 、・「・ャ£セャ。N@Uma das únicas medidas do Decreto-Lei n9 2284 que afe-tou diretamente a receita tributária, foi o Artigo 41, que es-pecificou a conversão para cruzados dos valores dos tributos e

das contribuições em geral, cujos respectivos fatos geradores tivessem ocorrido até o dia 28 de fevereiro de 1986. Por este dispositivo, a conversão de tais valeres foi efetuada sempre, independentemente da data de pagamento,

à

razão de um cruzado para cada mil cruzeiros, implicando, assim, em aumento real da arrecadação nos três níveis da administração pública (fede-ral, estadual e municipal), porque a tabela de conversão nao -foi utilizada.Uma outra medida de caráter fiscal, que parece ter passado despercebida quanto a seus impactos, foi o abono sala-rial. Como este foi concedido indiscriminadamente, ocasionou um aumento da folha salarial, em todos os níveis de governo, o que certamente contribuiu para aprofundar o desequilíbrio fiscal.

セ@

.

---.21.

de preços, segundo os critérios dos órgãos competentes do Mi-nistério da Fazenda.

j) política Monetária e Creditícia

o

Decreto-Lei n9 2283, no seu artigo 149 criou o deIÓsitoint8rbancário, permitindo que as instituiç6es financeiras

rece-「・ウセ[・ュ@ depósi tCE a prazo de outras insti tuiç6es, ainda que sob o

mesmo controle acionário, ou de empresas coligadas.

k) política Trabalhista

A negociação coletiva do trabalho é ampla e livre,proi-bindo-se apenas que nos dissidios coletivos fossem admitidos aumentos a título de reposição salarial.

Foi criado o seguro-desemprego, para trabalhadores que tenham sido dispensados sem justa causa ou por paralisação, to-tal ou parcial, das atividades do empregador.

4. A CONVERSÃO DOS SALÁRIOS, aluguセisL@ PRESTAÇÕES DO SFH E DAS MENSALIDADES ESCOLARES

Os economistas que defendiam o choque hetorodoxo como tratamento para a inflação brasileira pretendiam que este tipo de choque fosse neutro com relação à distribuição de renda,

uti-.22.

lizar a política de estabilização com o propósito de redistri-buir a renda funcional da economia. Ademais, o princíoio da média para os salários não foi aplicado para os aluguéis.

4.1. A Conversão dos Salários

o

cálculo da média dos salários para a conversa0 de cruzeiros em cruzados, baseou-se no fato de que a grande maio-ria dos trabalhadores costumam receber suas respectivas remune-raçoes somente no fim, e às vezes até 10 dias depois de termi-nado o mês, como facultado por lei. Em um regime inflacionário o trabalhador, em termos de poder de compra, recebe sempre me-nos do que receberia se o pagamento fosse efetuado, adiantada-mente, no início do mês.Para um melhor entendimento do conceito de média que foi adotado, considere-se a seguinte situação genérica. Seja o caso de um indivíduo que, em termos nominais (isto é, em cru-zados correntes), recebeu, no fim do t-ésimo mês, contado a partir de uma certa data origem, um salário igual a W

t . Então, denotando-se por 8t a taxa da variação, relativa ao mes t con-siderado, de um certo índice de preços, segue-se que em termos reais, a preços do início deste mês t, o poder de compra do sa-lário Wt é igual a Wt /(1+8 t } .

Suponha-se, agora, que se deseje considerar, em エ・イセッウ@

de poder de compra, o salário total relativo a T meses. Mais especificamente, tomando-se a data origem (época zero) como a

. > r f<..

ê

h ... é.., :lL i'=.. . .=:n, .5 )"- _" S o .. .1 ê..23.

de aquisição de bens e ウセイカゥッウ@ que a sucessao de salários Wl ,

w

2 , ... ,WT . De um ponto de vista mais geral, o cálculo de S deveria ser efetuado levando-se em conta também a existên-cia de oportunidades de investimentos na economia. Assim, de-notando-se por i a taxa de juros mensal, suposta real e oons-tante por comodidade analítica, que refletisse as oportunida-des de investimento (por exemplo, depósi tos em Caderneta de Pou-pança), o valor de S deve ser tal que:T t -1 -t

L W

t { TI (1+8t )} (l+i)

t=l t=l (4.1)

S

=

A preços da época zero, define-se o salário médio real como sendo o valor constante W O que, recebido no final de

cada um dos T meses considerados,fosse financeiramente equi-valente, na data origem, ao mesmo valor total S. Isto é:

T

L

WO(l+i)-t = t=lT t - l - t

L Wt { TI (1+8

t )} (s+i)

t=l t=l

o

valor de Wo

seria, então, dado por:T

= {_

i } Ll-(l+i)-T t=l (l+i) t セ@ (1+8 t ) t=l

(4.2)

(4.2a)

Não levando-se em conta as oportunidades de investi-mento na economia, o que corresponde a fazer nula a taxa de

セN@

51

W

o

sera igual a:1

T T

[

t=l t TI (1+8.t)

.t=l

o

valor do salário médio real, quando expresso apre-ços da época T, será igual a:

ou, ainda, para o caso onde i = O

1

T

T-l T

{í: W t [TI ( 1+8 .t) + l]}

t=l .t=t+l

No Plano Cruzado, o índice de preços adotado

(4.3)

(4.3a)

foi o

IPCA e foram considerados os salários relativos aos últimos 6 meses (em relação à data do Decreto-Lei n9 2284). Assim, ten-do em vista o Quadro I, segue-se que, a preços vigentes, em cruzeiros, no fim do mês de fevereiro de 1986, o valor do salá-rio médio, relativo ao período setembro de 1985 a fevereiro de 1986, é dado por:

- 1

W= セHQLXSUQwャ@ + 1,674JW2 + QLUPVFセS@ + 1,3292W4 + 1,1436W5 + W6) (4.4)

.25 .

Quadro

IFatores de Atualização e Valores do Sa1irio-Mfnimo

I

I,.

tpoca

rndice 1

2

:Epoca

rndice

S.M.

tpoca

rndice

I1S.M.

S.N.

t

.

#-1980-Mar

234,8342

2.932,80

1982-Nar

60,2134

11. 928

1984-}'tar

10,4623

57.120

Abr

224,5284

Abr

57,2479

Abr

9,5782

Mai

212,0192

4.149,60

f\-tai53,7741

16.608

Mai

8,7170

97.176;

Jun

202,1l56

Jun

50,0783

Jun

8,0608

I

Jul

190,8191

iJul

47,0043

Ju1

7,1575

1I

Ago

182,8995

Ago

44,3688

Ago

6,6693

• I•

I

Set

172,7260

Set

42,01l9

Set

5,9874

,

IOut

161,0499

Out

40,1682

Out

5,4004

I

,

I

I

Nov

151,0928

5.788,80

Nov

38,4054

23.568

Nov

4,8938 166.560'

IDez

142,0179

Dez

36,2178

Dez

4,4348

1981-Jan

132,9258

1983-Jan

32,7911

1985-Jan

3,8695

I

Fev

125,2245

Fev

30,9175

Fev

3,5516

iI

Mar

1l9,1479

Mar

28,4849

Mar

3,1492

1 . " .

Abr

1l3,4310

Abr

I26,4239

Abr

2,8945

I,

t.1ai

105,6253

8.464,80

Mai

I

25,0297

34.776

Mai

2,71l7 333.12°1

Jun

101,5823

Jun

23,2036

Jun

2,5171

1

Ju1

95,2126

Ju1

20,7064

Ju1

2,3036

Ago

89,5866

Ago

19,1159

Ago

2,0549

I

Set

85,0855

Set

17,4607

Set

1,8351

,

Out

81,3671

Out

15,7445

Out

1,6743

..

Nov

76,8484 1l.928

Nov

14,7200

57.120

Nov

1,5068 600.000

..

Dez

73,6307

Dez

13,7007

Dez

1,3292

1982-Jan

67,9752

1984-Jan

12,4393

1986-Jan

1,1436

Fev.

64,0429

Fev

11,4018

Fev

1,0000

0

-1 Fator de atualização para o fim de fevereiro de -1986, considerando a variação do IPCA (Fonte: Conjutura Econômica, janeiro de 1986).

2 Valor em cruze1ros do Salário Mínimo na Região Centro Sul (Fonte: Conjuntura Econômica, .

vários números).

-...

I

-onde o fator 1 que multiplica o salário W

6 é relativo ao últi-mo mes do periodo considerado. Coúlti-mo se nota, os multi?licado-res dos salários nominais são os fatomulti?licado-res apmulti?licado-resentados no Anexo 111 do Decreto-Lei n9 2284. 6 /

o

Abono SalarialPara a conversa0 em cruzados, o valor determinado pe-la aplicação da fórmupe-la (4.4) devia ser multiplicado pelo fa-tor 1,08, para que fosse considerado o abono de 8% prescrito -no Parágrafo único do Artigo 19 do Decreto-Lei n9 2284, com o

resultado sendo dividido por 1.000. Como a metodologia do cálculo do IPCA nao levou em consideração, nem poderia levar, a inflação ocorrida na última metade do mês de fevereiro de 1986, cabe investigar se o abono mencionado nao passou de uma compensaçao por tal fato.

Um problema importante no cálculo do salário real em cada mês, consiste na escolha adequada do indice de preços. A politica salarial brasileira de 1979 até o Plano Cruzado uti-lizou o indice de preços ao consumidor (IPC) , primeiro o res-trito (INPC) e depois o ampliado (IPCA), da Fundação Instituto Brasileiro de Geografia e Estatistica (FIBGE). Acontece que, por questões práticas, para que se conhecesse a inflação men-sal do final do mês, as informações para a obtenção desses in-dices eram coletadas entre o dia 15 do mês a que o índice se

I

-.27.

referia e o dia 15 do mes anterior. Como o índice era calcula-do a partir calcula-dos preços médios calcula-do períocalcula-do de coleta, esta média refletiria, aproximadamente, os preços no final do mês em que a coleta de dados teve inIcio. Logo, a エ。セ。@ dF ゥョヲャセセッ@ publica-da pará um determinado mês, era, na verpublica-dade, uma estimativa publica-da

ゥョヲャ。セッ@ do mês anterior. Por exemplo, a taxa de ゥョヲャ。セッ@ de

14,36% de fevereiro de 1985 é, na verdade, a estimativa da

in-ヲャ。セッ@ de janeiro deste mesmo ano.

Com o tabelamento de vários preços e o congelamento àos demais, que começou a vigorar em 28 de fevereiro, a metodologia que vinha sendo usada pela FIBGE, e por outras instituições que produzem Indices de preços, levaria a se medir uma ゥョヲャ。セッ@ no mês de março que efetivamente ョセッ@ teria existido. Este fato ocorreu na Argentina, quando os preços foram congelados em ju-nho, com o Plano Austral, e a ゥョヲャ。セッ@ registrada nos meses de

julho e agosto foi, respectivamente, de 6,2% e 3,1%.

A experiência argentina certamente levou os formulado-res do programa brasileiro de ・ウエ。「ゥャゥコ。セッ@ a tomarem a decisão, correta a nosso ver, 、セ@ que o Indice de preços ao consumidor da FIBGE, a partir de março, estimasse apenas a ゥョヲャ。セッ@ em cruza-dos, e não aquela que ocorreu com os preços em cruzeiros no mês de fevereiro. Todavia, com esta mudança metodológica, res-taria saber qual a inflação efetiva no mês de fevereiro. o「ウ・イセ@

ve-se que a アオ・ウエセッ@ ョセッ@ se refere à ゥョヲャ。セッ@ que deixaria de ser contabilizada na segunda metade do mês de fevereiro, como afirmavam alguns economistas, mas sim à própria ゥョヲャ。セッ@ de fe-vereiro. Obviamente, seria imoossIvel, na época da ヲッイュオャ。セッ@

feI

-.28.

vereiro a partir de informações coletadas durante todo o mes de fevereiro. Nestas circunstâncias, a Tabela do Anexo III,do Decreto-Lei n9 2283, repetida no Decreto-Lei n9 2284, foi cons-truída com as informações 、ゥウーッョ■カ・セウ@ no ュッュセョエッ@ 、セ@ sua

elabo

-raçao, nao se levando em conta a defasagem embutida do IPCA.

Para se analisar a questão de qual a parcela do abono de 8% que correspondeu a um aumento real dos salários dos tra-balhadores, tem-se de levar em conta a inflação efetiva do mes de fevereiro. Para ilustrar o nosso argumento, admita-se, por exemplo, que a taxa tenha sido igual a 12,5%. Com esta hipó-'tese, os fatores de atualização da tabela do Anexo III, do

Decreto-Lei n9 2284, deveriam ser iguais aos valores da coluna B do Quadro lI, onde se levou em consideração a defasagem da IPCA já mencionada. Com estes novos fatores, o salário mínimo real seria ligeiramente inferior ao calculado a partir da Ta-bela do Decreto-Lei (que aparece na coluna A do Quadro lI). O reajuste salarial das categorias profissionais que teriam rea-juste semestral no mês de março, e que não ti veram qua]:quer forma de abono durante o período, seria de 41,43% ao invés de 41,48%.

A coluna C do Quadro II reconstrói os fatores de atua-lização na suposição de uma inflação de 14,42% no mes de feve-reiro, taxa esta que equivale

à

desvalorização diária de 0,45% do cruzeiro estabelecida em ambas versões do Decreto-Lei. O salário mínimo real, agora, seria ligeiramente superior ao cal-culado pelos coeficientes do Decreto-Lei e o aumento dos salá-rios que セ・イェ。イッ@ reaiuste em marco spria iqua] a 43.56%. eウエセ@atuali-.29.

Quadro 11

. Fatores de Atuali za"ção

Previsão de Fevereiro Decreto-Lei I

-Mf:s N9 2.284

12,2563 Bセ@

-14,42% 20%

"(A}

-

(B) (C) (D)

-1985 Março 3,1492 3,2563 3,3119 3,4734

1985 Abril 2,8945 3,0501 3,1022 3,2534

'1985 Maio 2,7112 2,8317 2, 8eO 1 3,0205

1985 Junho 2,5171 2,5916 2,6358 21 7643

1985 Julho 2,3036 2,3118 2,3512 2,4659

1985 Agosto 2,0549 2,0645 2,0997 2,2021

1985 Setembro 1,8351 1,8836 1,9157 2,0092

1985 Outubro 1,6743 . 1,6952 1,7241 1,8082

1985 Novembro 1,5068 1,4954 1,5209 1,5950

1985 Dezembro 1,3292 1,2866 1,3085 1,3723

1986 Janeiro 1,143,6 1,1250 1,1442 1,2000

1986 Fevereiro 1,0000 1,0000 1,0000 1,0000

..

Salário Mínimo

Real (Cz$ ) 692,80 689,40 699,44 728,67

Reajuste

Se-meslral em

.

zaçao do Decreto-Lei n9 2284 não devem distorcer o cálculo do salário médio real dos trabalhadores. Entretanto, a titulo de ilustração, se a inflação em fevereiro tivesse alcançado a cifra, então recorde, de 20%, como indicado na coluna D do Quadro 11, as conclusões seriam opostas, pois que o percen-tual de aumento considerado deveria pular para 49,75%.

Conseqüentemente, como a taxa de inflação em feverei-ro foi 11,23% e a menos do ajuste de salário médio face ao choque agricola adverso, o abono de cerca de 16% para o salá-rio minimo, e de 8% para os demais salásalá-rios, correspondeu a um aumento do salário real no curto prazo. 7/

o

Salário Mínimoo

Plano Cruzado fixou o salário mínimo em Cz$ 804,00.Cabe então, com relação ao princípio da média, determinar qual foi o percentual de abono que foi concedido a esta faixa

salarial.

Como visto na análise do Quadro lI, a aplicação es-trita do principio da média, sem levar em conta a defasagem apontada, levaria a que o salário mínimo fosse fixado em Cz$ 629,80. Logo, o abono concedido foi de 16,05%.

Embora este abono tenha sido substantial, cumpre イ・ウセ@

saltar que ele só se refere

à

média relativa ao periodo que7l·

1X' (1 i"-"l-セッ@

ゥセ@ ュ↑セ@

セ・@

BGtセM・ゥ@

... '"' ..1"QYセ[ZG@

fo; ,l-t;'''' f' n·,,-tjr di>.31.

vai de setembro de 1985 a fevereiro de 1986. Para que o va-lor então fixado seja avaliado de uma perspectiva mais ampla, organizamos o Quadro 111-1. Neste, levando-se em conta o princípio da média, como calculada para períodos de 6 meses, a começar, retroativamente, de fevereiro de 1986, até alcan-çar o mês de março de 1980, e com base na variação do IPCA, como indicado no Quadro I, são apresentados, a preços de fe-vereiro de 1986, os respectivos valores do salário mínimo real médio, em cruzados.

o

salário mínimo médio real alcança seu valor máximono semestre compreendido entre os meses de setembro de 1981 e fevereiro de 1982. A partir daí ele declina, até atingir o seu menor valor no semestre que precede fevereiro de 1985. O

salário mínimo de Cz$ 804,00, do Decreto-Lei n9 2284 atingiu, portanto, o seu maior valor real no neríodo considerado.

Neste ponto,parece-nos oportuno apreciar o que acon-teceu com o salário mínimo após a promulgação, e constatado insucesso, do Plano Cruzado. Para tanto, consideremos os da-dos do Quadro 111-2. Neste, temos a evolução do valor cor-rente do salário mínimo, a partir de 1986, até junho de 1988.

Tal período engloba todos os disparos do gatilho

salarial, mecanismo que veio a ser extinto com a ・ョエイ。、セ@

em vigor do segundo choque heterodoxo,o chamado plano Bresser, em 12 de junho de 1987. Após o disnaro relativo ao mês de

junho, o salário mínimo ficou congelado até o final do mês do agosto, passando a seguir, até encerrar-se o período

conside-イ。、セセウッヲイ・イ@ reajustes mensais de acordo com a variação do

Quadro 111-1

Salário f1inimo Médio Real: !1arco 1980 - Fevereiro 1986 "

Per iodo

Março/80 - Agosto/80

Setembro/80 - Fevereiro/81

Harço/81 - Agosto/81

Setembro/81 - Fevereiro/82 Março/82 - Agosto/82 Setembro/82 - Fevereiro/83

Março/83 - Agosto/83

Setembro/83 - Fevereiro/84

Março/84 - Agosto/84

Setembro/84 - Fevereiro/85 Março/85 - Agosto/85 Setembro/85 - Fevereiro/86

=1=

Em cruzados de 28/02/1986

como preconizado pelo Plano Bresser.

--I-Valor Médio

Real-'-769,43 762,71 777,45 796,45 773,91

770,85 726,06 690,00

686,47 649,42

700,03 692,80

Em função da nova série de valores do IPCA, que foi fixado em 100 para o mês de março de 1986, implicando que seu valor no dia 28 de fevereiro de 1986 ficasse igual a 100,11 (o que significa ter ocorrido uma deflação no mês de março de

.33. Quadro 111-2

eカッャオセッ@ do Salãri6 MInimo no P6s-Cruzado

Valor Corrente 2 Piso Nacional

t:poca Valor Real

1PCAl Salarial

Ano Mês Cz$ Cz$ Corrente Rea12

(Cz$) (Cz$)

1986 Mar 80t1,00 100,00 804,88

-

-Abr 100,78 798,65

Mai 102,19 787,64

Jun 103,49 777,74

Jul 104,72 768,61

Ago 106,48 755,90

Set 108,31 743,13

OUt 110,37 729,26

Nov 116,39 691,54

Dez 129,9:i 619,38

1987 Jan 964,80 147,12 656,51

Fev 165,72 582,83

Mar 1. 368,00 192,85 710,14

Abr 229,68 596,27

Mai 1.641,80 280,42 586,12

Jun 1.969,92 338,41 582,75

Jul 372,96 528,77

Ago 391,12 504,22

Set 2.052,31 421,55 487,38 2.400,00 596,95

Out 2.159,03 468,85 461,00 2.640,00 563,70

Nov 2.260,29 539,55 419,38 3.000,00 556,63

Dez 2.550,00 615,90 414,48 3.600,00 585,15

1988 Jan 3.060,00 732,24 418,36 4.500,00 615,23

Fev 3.600,00 847,20 425,40 5.280,00 623,92

Mar 4.248,00 996,31 426,84 6.240,00 627,00

Abr 4.932,00 1.189,52 415,08 7.260,00 611,00

Mai 5.918,00 1. 396, 73 424,17 8.712,00 624,43 Jun 6.984,00 1. 704,01 410,31 10.368,00 609,12

1

IPCA de 28/02/1986 igual a 100,11 2

entrada em vigor do Plano Cruzado.

Como se nota, a partir de abril de 1986 e até feve-reiro de 1987, o valor real do salário mínimo experimentouum movimento de virtual queda livre, chegando a valer somente 72,41%, de seu valor inicial, no final deste período. eュセᆳ

ço de 1987, por força do primeiro disparo do gatilho sala-rial, ocorreu uma pequena recuperaçao, com o valor real su-bindo para 88,23% do valor inicial (março de 1986).

Numa segunda fase, que começa em abril de 1987 e se estende até dezembro deste mesmo ano, o valor real do salá-rio mínimo volta a cair em queda livre, desta vez de uma ma-neira ainda mais acentuada. Assim, a despeito do gatilho salarial, que havia sido apresentado como um mecanismo efi-cazde proteção de poder de compra dos salários, o salário mínimo chega a valer somente, em termos reais, 51,50% do seu valor inicial.

Alarmado com o processo ·Calamitoso de 、・エ・イゥッイ。 ̄セ@

o governo houve por bem instituir, em setembro de 1987, o denominado Piso Nacional Salarial (PNS). Efetivamente,o PNS passou a representar, no setor formal da economia, a menor remuneraçao mensal do trabalho assalariado. O antigo salá-rio-mínimo, que passou a ser chamado de Salário Mínimo de Referência, continuou porém a ter seu valor nominal mensal-mente atualizado, pois que permaneceu como unidade de medidu para cálculo dos salários das categorias profissionais cujas remunerações, por lei, são expressas como múltinlos do

sal5-rin mJnimo.

.35.

16,94% acima do valor nominal do antigo salário-minimo, esta margem já 。ャ」。ョ。カセL@ em junho de 1988, a cifra de 48,45%. A politica do governo, conforme repetidas declarações, e de alcançar a margem de 100% até o fim do mandato do presidente Sarney.

Todavia, embora seja, em termos relativos, uma me-lhoria, a criação do PNS ainda não conseguiu eliminar a per-da do poder de compra dos assalariados de mais baixo nivel de renda. Assim, no final do periodo considerado na análise

(junho de 1988), o valor real do PNS alcançava somente 75,68% de valor que tomamos como base (março de 1986).

4.2. A Conversão dos Aluguéis

o Decreto-Lei n9 2284 resolveu o conflito existente entre o Artigo 11 e o Anexo I do Decreto-Lei n9 2283, esti-pulando que o aluguel residencial médio real, ao invés de ser calculado através da mesma metodologia do salário médio real, deveria ser computado atualizando-se o valor do último aluguel, pago em cruzeiros, pelo fator correspondente ao mes do último reajuste, ou ao mês da respectiva elaboração· nos contratos novos. Multiplicando-se o valor dai resultante pelo fator 0,7307, nos contratos com cláusulas de reajuste semestral, ou pelo fator 0,5266, nos contratos com cláusulas de reajuste anual.

Uma indagação que certamente ocorreu a muitas pes-soa3 セ@ セ・@ c .. d2 ウセ]Sゥイセュ@ estes ョlNj」イoセ@ セ。LWセ。W@ 2 ョOUセsVIN@ pセᆳ

ra se entender esta questão é preciso primeiro compreender o

conceito de média que está por trás desses números. Imagine-se, por exemplo, que alguém alugou um apartamento no

de novembro de 1985, com cláusula de reajuste semestral, com aluguel mensal igual a Cr$ 1.000. O locatário e o locadorsa-biam previamente, em virtude da inflação, que o valor real do aluguel iria declinando até o próximo reajuste. sオセッョ、ッMウ・@

que locador e locatário tivessem a mesma previsão da inflação para os próximos seis meses, é possível, então, calcular-se o valor do aluguel rrédio real esperado por ambas as partes. Obvia-mente, em caso de previsões não coincidentes os valores espe-rados seriam diferentes.

Uma questão importante neste cálculo é saber se os aluguéis são pagos antecipadamente ou se ao final de cada mes. A tradição brasileira a este respeito é de que os aluguéis

· 37-.

Ouadro IV

cセャ」オャッ@

do Aluquel

mセ、ゥッ@Real

Aluguel

Mês

Nominal

Real

Pagamento:

Pagamento:

I' IInício do mes

Final do mes

!(AJ_

(B)( C)

Novembro

1000 1000 872,60Dezembro

1000 872,60 761,43Janeiro

LOOO

761,43 664,43Fevereiro

1000 664,43 579,78Março

1000 579,78 505,91Abril

1000 505,91 441,46Valor Total

6000 4384,15 3825,61Valor Médio

cipadamente, isto é, no início de cada mês. Cada valor desta coluna, depois do primeiro número (1000), é igual ao prece-dente dividido por 1,146, pois a taxa de inflação prevista foi igual a 14,6% a.m. O valor médio do aluguel real é, por-tanto, igual a Cr$ 730,69. Este valor dividido por 1000, de-pois de arredondado, é igual ao fator 0,7307 do Anexo I do Decreto-Lei n9 2284.

A coluna (C) do Quadro IV mostra o procedimento cor-reto para o cálculo do aluguel médio real, supondo-se, como ocorre na prática, que os aluguéis são pagos no final de cada mes. O aluguel real do primeiro mês e obtido dividindo-se o aluguel nominal (1000) por 1,146. A partir do segundo mês, o valor real é igual ao precedente dividido por 1,146. O fator de conversa0 é, então, igual a 0,6376(637,60/1000).

O Quadro V mostra quais seriam os fatores corretos que deveriam ter sido usados na conversão dos aluguéis. Observe-se que, aceitando-Observe-se a metodologia implícita no Decreto-Lei n9 2284, os locatários teriam sido obrigados a pagar um adicional de 14,6%, percentual não desprezível numa economia com moeda estável. Cabe aqui mencionar que a sistemática adotada pelo Decreto-Lei n9 2284 somente estaria correta imaginando-se que todos os contratos tivessem sido reajustados no início do mes de fevereiro de 1986. Com esta hipótese bastante particular,o próprio alugue.l relativo a fevereiro, que e devido no início de março, teria de ser pago pelo valor médio, com a aplicação do

fator de redução respectivo.

A tdxa dé 14,ô% fui a tuÁa mçnsal yue o セcvlイョg@ セSP@

.39.

geométrica da inflação observada nos três meses {fevereiro, janeiro e dezembro) que antecederam o Plano Cruzado. Certa-mente, é bastante improvável que contratos feitos ao longo do ano de 1985 embutissem uma taxa de inflação esperada tão elevada (mais de 413% ao ano). Esta taxa beneficiou a gran-de maioria dos locatários em gran-detrimento dos locadores. pogran-de- pode-ria, então, argumentar-se que uma mão lavou a outra.

Quadro V

Fatores de Cálculo do Aluguel Médio Real

Per iodo do Decreto-Lei Fatores

Contrato n9 2284 Corretos

Semestral 0,7307 0,6376

Anual 0,5266 0,4595

Comparação com a metodologia usada no caso dos salários

Cabe ainda comentar sobre os tratamentos distintos que foram adotados para os reajustes dos valores em cruzados de salários e aluguéis. Mais especificamente, com relação aos aspectos distributivos do Plano Cruzado, foi a metodologia adotada para o reajuste de aluguéis, quando confrontada com a do reajuste de salários, detrimental para locatários ou para

Para responder tal indagação, considere-se o caso de um contrato de aluguel, celebrado em 19 de março de 1985 e com cláusula de reajuste anual,.no valor de Cr$ 1.000.000. De acordo com o estabelecido no Decreto-Lei n9 2284, o novo va-lor do aluguel, a partir de março de 1986, passaria a ser igual a Cz$ 1.658,37 (que é o resultado da conta 1.000.000 x 3,1492 x 0,5266/1.000). Em contrapartida, se houvesse sido adotada a mesma sistemática dos salários, deveríamos tornar como fator o coeficiente 2,01, que nada mais

é

do que a média aritmética dos doze fatores de atualização da tabela do Anexo 111 do Decreto-Lei n9 2284. Deste modo, o novo valor do alu-guel deveria ser de Cz$ 2.010,00, que é 21,20% superior ao valor anteriormente calculado. Conseqüentemente, embora o caso considerado possa não ser típico, podemos concluir que, longe de ter sido neutro em seus aspectos distributivos, o Decreto-Lei n9 2284 implicou em situações de transferência de renda dos locadores para os locatários.Para que melhor se aquilate as diferenças entre as duas metodologias, foram organizados os Quadros VI, VII, VIII e IX. Nos dois primeiros, que se referem aos casos de

cláu

-sula de reajuste semestral e anual, respectivamente, sao com-paradas as situações relativas a contratos assinados antes de

.41.

valor イ・。ェオウエセ、」@ passasse a ser igual a Cr$ 1.000.000.

Na coluna designada D.L. 2284, são apresentados os correspon-dentes valores, em cruzados, determinados segundo a metodolo-gia prescrita no Anexo I do Decreto-Lei n9 2284. Na coluna in-titulada Bmセ、ゥ。BL@ temos os correspondentes valores, エ。ュ「セュ@ em cruzados, calculados com base na metodologia que foi adotada para o caso dos salários. Ainda nesta última coluna, sao apre-sentadas, entre parênteses, as respectivas diferenças percen-tuais com relação aos valores fixados pelo Decreto-Lei n9 2284. Como se verifica, essas diferenças percentuais são sempre po-.sitivas e bastante expressivas. Sendo que, como apontado no

Quadro VII, relativamente ao caso de 。ャオァオセゥウ@ com cláusula de

reajuste anual e que haviam sido reajustados no mês de feve-reiro de 1986, teremos a diferença alcançando o valor máximo de 41,68%.

Os resultados do mesmo tipo de comparaçao, consideran-do agora os casos de 。ャオァオセゥウ@ respectivamente pactuados após o mês de agosto de 1985, com cláusula de reajuste semestral, e após o mês de fevereiro de 1985, com cláusula de reajuste anual, todos com o valor inicial de Cr$ 1.000.000, são apresentados nos Quadros VIII e IX. A diferença セ@ que agora, para que se considere médias com res?ectivamente 6 e 12 observações,o cál-culo segundo a metodologia empregada para o caso de :salários supôs que os 。ャオァオセゥウ@ que seriam recebidos, em cruzeiros, de março de 1986 em diante, fossem deflacionados, com relação ao final do mês de fevereiro de 1986, à taxa mensal constante de 14,6%. As diferenças percentuais não só passam a ser substan-cialmente menores, como, ainda, em alguns casos, chegam a ser negativas.

Adicionalmente, para que melhor se aquilate as conse-qüências do erro técnico apontado, a comparação foi estendida, em todos os casos, com o que. denominamos de valores "corretos". Estes são indicados, em cada um dos 4 Quadros considerados, na coluna intitulada "correto". Para a determinação dos valores apresentados I foi estipulado o seguinte procedimento.

Adotan-do-se a metodologia de considerar, tal como, implicitamente, o fez o Decreto-Lei n9 2284, o cálculo do valor médio real dos aluguéis através de uma perspectiva prospectiva, e não retros-pectiva, como no caso dos salários, o primeiro passo foi con-siderar cada contrato como sendo repactuado no final de feve-reiro de 1986. Isto é, com relação à data do último reajuste, ou à data de assinatura do contrato, conforme o caso, o pri-meiro passo consiste em, levando-se em conta a respectiva va-riação integral do valor do IPCA, atualizar o valor do aluguel, em cruzeiros, para o princípio de março de 1986.

8/

A seguir, após a divisão de tal valor por 1.000, a sua conversa0 nara cruzados foi efetuada pela sua multiplicação pelo fator 0,6376, no caso de cláusula de reajuste semestral, ou por 0,4595, no caso de cláusula de reajuste anual. Em cada caso, a respecti-va diferença percentual com relação aos respecti-valores calculados se-gundo o Decreto-Lei n9 2284, é também apresentada entre paren-teses. Como se verifica, as diferenças percentuais sao quase sempre negativas; chegando a alcançar o valor, nada desprezí-vel, de -6,84%.l-

II.

.43.

Quadro

VIConversão

、セャャセセ←ゥウ@de Contratos Assinados Antes de Setembro

de 1985:

cláusula

、セjSN・。ェオウAセセ・ュ・ウエイ。Q@--N9 de me-

Novos Valores em Cruzados3

r'lês

do

Valor Anterior ses

em

D.L. 2.284

"Correto"

''Média'!

Reajuste

(Cruzeiros)

Vigor

-Sete 85

646.588

O1.340,91

1. 310,20

1.414,83

(-2,29)

(5,51)

Out. 85

634,619

1

1.223,41

1.170,06

1.303,08

(-4,36)

(6,51)

I\ov. 85

640.165

2

1.101,02

1.067,53

1.204,37

(-3,04)

(9,39)

Dez. 85

643.291

3

971,25

960,7.4

1.116,61

(-1,08)

(14,97)

Jan. 85

583.105

4

835,63

847,50

973,94

(1,42)

(16,55)

Fev. 85

552.043

5

730,70

729,16

855,71

(-0,21)

(17,11)

1 O valor reajustado, levando em conta o preceito legal de 80% do valor semes-tral da variação do IN PC , foi fixado em Cr$ 1.000.000.

I·

2 Para efeito de cálculo do valor "Médio".3 Valores entre parênteses expressam as respectivas diferenças percentuais com relação aos valores do D.L. 2.284.