POR:

Gj'.adt.UYO

~

~:u.,.:e~

,,(oyo/Ci

EM:

011'

~

tf2L.~k(!?

A/f??

PREÇOS RELATIVOS EM UM PROCESSO INFLACIONÁRIO

TESE SUBMETIDA A CONGREGAÇÃO

DA ESCOLA DE PÓS-GRADUAÇÃO EM

ECONOMIA PARA OBTENÇÃO DO GRAU DE

DOUTOR EM ECONOMIA

POR

I

GUSTAVO JORGE LABOISSIERE LOYOLARio de Janeiro, RJ

C I R C U L A R

N904

Assunto: Apresentação e defesa pública de

Tese de Doutorado em Economia.

Comunicamos formalmente

ã

Congregação da Escola que está

marcada para o dia 28 de janeiro de 1988 (Sa. feira) às lS:30hs,

no

Auditório Eugenio Gudin (10

9andar), a apresentação e defesa pública

da Tese Doutoral, intitulada "PREÇOS RELATIVOS EM UM PROCESSO

INFLA-CIONÁRIO", do candidato ao título de Doutor em Economia, Gustavo

Jor-ge Laboissigre Loyola.

Anexamos uma sumula dessa Tese de Doutorado para seu

pr~vio estudo.

A Banca Examinadora "ad hoc" designada pela Escola será

composta pelos doutores: Antonio Carlos Lemgruber, Antonio Salazar Pes

soa Brandão, Clovis de Faro e Antonio Carlos Porto Gonçalves

(Pre~idente).

Com esta convocação oficial da Congregação de

Professo-res da Escola, estão ainda convidados a participarem desse ato

acadê-mico os alunos da EPGE, interessados da FGV e de outras instituições.

LAUDO SOBRE TESE DOUTORAL

Como integrante da Banca Examinadora, designada pela EPGE para

julgar a Tese de Doutorado, intitulada "PREÇOS RELATIVOS EM UM

PROCESSO INFLACIONÂRIO" , do candidato ao TItulo de Doutor em

Economia, Sr. Gustavo Jorge Laboissiere Loyola, sou de parecer

que a referida Tese seja aprovada, visto satisfazer os

requi-sitos que se exigem desse tipo de trabalho, outorgando-se ao

candidato o tItulo pretendido.

Rio de Janeiro, 28 de janeiro de 1988

Ao'" I'ormato Internacional

UOX2I'rmm

Clovis de ~o~

LAUDO SOBRE TESE DOUTORAL

Como integrante da Banca Examinadora, designado

pela EPGE para julgar a tese doutoral, intitulada "PREÇOS RE.

LATIVOS EM UM PROCESSO INFLACIQNÁRIO", do candidato ao

títu

lo, Sr. Gustavo Jorge Laboissiere Loyola, apresento as

se-guintes ponderações que justificam meu parecer e voto:

Trata-se de uma tese com um tema extremamente relevante para

a nossa economia, sendo que o tratamento dado a esta tese foi

altamente competente.

O auto da tese demonstra possuir

exc~lentes conhecimentos de macroeconomia e de

econometria,faze~do uma conjugação muito adequada de Teoria e Trabalho empíri

co.

Assim e nessas condições, sou de parecer que a

referida Tese seja aprovada e outorgado o título pretendido

pelo candidato e autor deste trabalho.

A-4 Formato Internacional

ZlOX211'hnm

Rio de Janeiro, 28 de janeiro de 1988.

LAUDO SOBRE TESE DOUTORAL

---Como integrante da Banca Examinadora, designado pela

EPGE para julgar a tese doutoral, intitulada "Preços Relativos

em um Processo Inflacionário", do candidato ao titulo, Sr.

Gustavo Jorge Laboissiere Loyola, julgo que o referido traba

lho é de boa qualidade acadêmica, tendo o autor demonstrado

conhecimento adequado da teoria relevante para o assunto.

Assim e nessas condições, sou de parecer que a refe

rida Tese seja aprovada e outorgado o titulo pretendido pelo

candidato e autor deste trabalho.

ASPB/pa.

A-4 Formato Internac10nal

210X21'hnm

Rio de Janeiro, 28 de janeiro de 1988

Pessoa Brandão,

PROFESSOR DA EPGE e

LAUDO SOBRE TESE DOUTORAL

Corno integrante da Banca Examinadora, designado

pela EPGE para julgar a tese doutoral, intitulada "PREÇOS

RELA-TIVOS EM UM PROCESSO INFLACIONÂRIO" do candidato ao título, Sr.

Gustavo Jorge Laboissiêre Loyola, apresento as seguintes

pondera-ções que justificam meu parecer e voto:

(i) Trata-se de trabalho em área difícil e importantíssima, qual

seja, a dos custos e desequilíbrios provocados pela inflação.

(ii) O autor pesquisou extensamente a literatura teórica, a?resen

tou sua própria síntese da mesma e testou-a com os dados

bra-sileiros, chegando a conclusões relevantes.

Assim e nessas condições, sou de parecer que a

referida Tese seja aprovada e outorgado o título pretendido pelo

candidato e autor deste trabalho.

Rio de Janeiro, 28 de janeiro de 1988

A-4 Formato Internacional

210X29'hnm

Ai::o~fs

~ Presidente da

Subdiretor de

tz:

Banca-Ensin

Este trabalho foi realizado ao longo dos últimos três anos,

nos quais procurei conciliar a redação desta Tese Doutoral com os

afazeres de Chefe de Departamento no Banco Central do Brasil. As

sim, gostaria de agradecer ao Professor Antônio Carlos Porto Gon

-çalves pela dedicação com que me orientou na realização deste

tra-balho, muitas vezes com prejuízo de preciosos momentos de lazer,

já que várias de nossas discussões ocorreram nos fins de semana,

quando eu tinha mais tempo disponível.

Não poderia também deixar de agradecer a leitura paciente

com que os demais integrantes da minha banca - Professores Antônio

Salazar Brandão, Antônio Carlos Braga Lemgruber e Clóvis de Faro

-distinguiram este trabalho e a ele acrescentaram valiosas

tões.

suge~

No Banco Central do Brasil, vários colegas me incentivaram

e auxiliaram ao longo deste trabalho e enumerar aqui o nome de

to-dos eles seria impossível. Mas, em particular, não gostaria de

de-xar sem registro o reconhecimento ao Dr. Carlos Alberto Reis

Quei-roz, ex-Chefe do Departamento de Seleção e Treinamento daquela Ban

co.

A realização das análises estatísticas e econométricas nesta

Wichrowski, nos aspectos relativos a processamento de dados.

Não poderia deixar de mencionar, ainda, o incentivo com que

os Diretores do Banco Central, com os quais tive a honra de

traba-lhar me distinguiram ao longo desses anos. A Roberto Castello Bran

co, Luiz Carlos Mendonça de Barros e Luiz Aranha Correia do Lago

deixo registrado meu agradecimento.

Finalmente, urna palavra de reconhecimento e de

agradecimen-to a minha esposa, Maria do Socorro, minha grande incentivadora e

que pacientemente aceitou vários sacrifícios para que este traba

-lho fosse realizado. A ela

é

dedicada esta Tese.Pago

Apresentação.

I - A Distribuição de Preços Relativos no Brasil .••••••••••••••••

11- Inflação e Preços Relativos - Modelos Teóricos •••••••.•••••••

111- Detenninantes da Dispersão de Preços Relativos ••••••••••••.••

IV- Observações Finais e Conclusões ••••••.•••••••••••••••••••••••

Biblic::>sJrafia . . . .

Arlexos •••.•••••••••••••••••••••••••••.•••••••••••••••••••••••••••

A grande maioria dos economistas tende a aceitar a

idéia de que o bem-estar individual e agregado praticamente não é

afetado pela inflação, desde que três condições l

/ sejam

simulta-neamente satisfeitas: (1) os custos de reajustes de preços sejam

nulos; (2) o nível da inflação futura seja perfeitamente antecipado

pelos agentes econômicos e (3) os preços de todos os bens e

ser-viços transacionais na economia sejam uniformemente afetados pela

inflação.

Porém, essas condições quase nunca sao observadas

no mundo real. Por um lado, os agentes econômicos têm custosnão des

prezíveis para, ao longo do processo inflacionário, procederem aos

reajustes nos preços dos bens e serviços por eles ofertados na eco

nomia. De outro, os agentes econômicos dificilmente poderiam prever

a inflação futura, mesmo se recorressem a sofisticados modelos eco

nométricos, uma vez que há sempre uma parcela dependente de fatores

aleatórios que, por definição, não podem ser previstos

antecipada-mente. E, finalmente, o processo inflacionário não atinge

uniforme-mente todos os mercados na economia. A experiência indica que

fa-tores institucionais de cada mercado tendem a tornar as taxas

se-toriais de inflação díspares entre si, pelo menos a curto prazo.

Nessas condições, torna-se relevante, por exemplo

o estudo dos efeitos da inflação sobre o bem-estar, principalmente

em razao da elevação, na década passada, dos níveis médios de

in-flação na grande maioria dos países. Em particular, para o Brasil,

o assunto tem relevância especial, tendo em vista os altos

históricos de inflação observados em nosso País, desde o término do

segundo conflito mundial.

Assim, observou-se nos últimos anos o surgimento de

vários trabalhos que tratam de analisar o assunto a partir de vari~

dos enfoques e modelos teóricos de comportamento. De um modo geral,

esses trabalhos associamos custos da inflação ao nao atendimento

de urna (ou mais) das três condições inicialmente mencionadas.

Por exemplo, à imprevisibilidade da inflação futura

estaria associada a incerteza quanto à taxa real de juros futura, o

que deprimiria o nível de investimentos. Por sua vez, o fato do pr~

cesso inflacionário não atingir uniformemente todos os mercados fa

ria com que a dispersão dos preços relativos aumentasse com a

in-fIação, o que tenderia a reduzir o papel do sistema de preços como

sinal relevante para a tomada de decisões no processo de alocação

de recursos na economia. Isto geraria má alocação de recursos e re

duziria o produto agregado. Por sua vez, a existência de custos de

transação acarretaria, na presença do fenômeno inflacionário, urna

perda de produto real, já que recursos reais seriam desviados para

tarefas relacionadas às mudanças de tabelas de preços, à previsão

ainda que imperfeita da inflação futura, etc.

o

objetivo deste trabalho é o estudo dos efeitos da inflação sobre a dispersão dos preços relativos, com base na evidência empírica existente para o Brasil nos últimos anos. Nesse

con-texto, são analisados alguns modelos teóricos que tentam explicar a

associação inflação-preços relativos.

Em particular, serão destacadas duas vertentes pri~

1

de neoclássica admite a ocorrência de movimentos dos preços re

lativos -- nao associados a fatores subjacentes reais (mudanças tec

nológicas, de gostos etc) - devido às variações da taxa de

infla-ção, as quais, por sua vez, seriam explicadas principalmente por fa

tores monetários: e estabelece que o produto real se desviaria do

potencial devido às pertubações causadas no sistema de preços rela

tivos pelo processo inflacionário. Os modelos identificados com

essa linha de pensamento tendem a supor que os movimentos de preços

relativos associados à inflação seriam transitórios, nãDacarretando

alterações permanentes na estrutura de preços da economia.

A outra vertente, chamada de estruturalista

}

con-si dera que a inflação (sobretudo nos países subdesenvolvidos) ocorre

devido a mudanças de alguns preços .relativos, como, por exemplo, o

preço dos alimentos e os termos de troca. Assim, ainelasticidade da

oferta de alimentos e a tendência declinante dos termos de troca

desses países tenderiam a forçar a alta dos preços dos alimentos

e dos bens importados: mas, tendo em vista as pressoes dos diversos

grupos sociais pela manutenção de seus níveis de renda real, a rea

ção generalizada dos demais preços (de bens e fatores),

é

de subida,acompanhando e desfazendo (parcial ou totalmente) o movimento ascen

dente dos preços dos setores citados.

Os resultados empíricos obtidos para outros

e para o Brasil

4j

indicam a existência de uma correlação~

palses

positiva

entre nível da inflação, a di~pe~~â6 . da inflação(ao longo do

tempo) e a variabilidade dos preços relativos. Neste trabalho, pr~

curaremos explicitar melhor estes resultados empíricos, analisando

sua aderência a experiência brasileira recente. Em particular, será

2/ veja, por exemplo, Robert Lucas (31) e Robert Barro ( 3)

3/ veja, por exemplo, A. Canavese (13)

útil analisar as relações causais entre as variáveis,principalmente

para tentar identificar as fontes de variabilidade dos preços rela

tivos.

o

texto que se segue divide-se em três capítulos. Noprimeiro, apresenta-se uma descrição estatística da distribuição de

preços relativos no Brasil, bem como são analisadas as relações en

tre a dispersão de preços relativos e a inflação. Nesse capítulo

procura-se também verificar quais setores da economia têm maior im

portância relativa para a dispersão total de preços.

O segundo capítulo constitui-se numa resenha da

li-teratura publicada sobre o assunto, em que se procura sistematizar

as várias teorias formuladas sobre os determinantes da dispersão de

preços relativos, bem como descrever os resultados empíricos encon

trados pelos diversos autores.

Por fim, no terceiro capítulo, apresentamos um

mo-delo teórico simples, por meio do qual se tenta relacionar a dis

persão dos preços relativos com algumas grandezas macroeconômicas ,

quais sejam liquidez real, expectativas inflacionárias, variação

real da taxa de câmbio, etc. Em particular, analisa-se a importância

das expectativas inflacionárias na dispersão de preços relativos,

sendo tal modelo testado empiricamente para o período considerado

(abril de 74 a fevereiro de 1986). Seguem-se o resumo e as

clusões.

con-I - A Dcon-ISTRcon-IBUcon-IÇÃO DOS PREÇOS RELATcon-IVOS NO BRAScon-IL

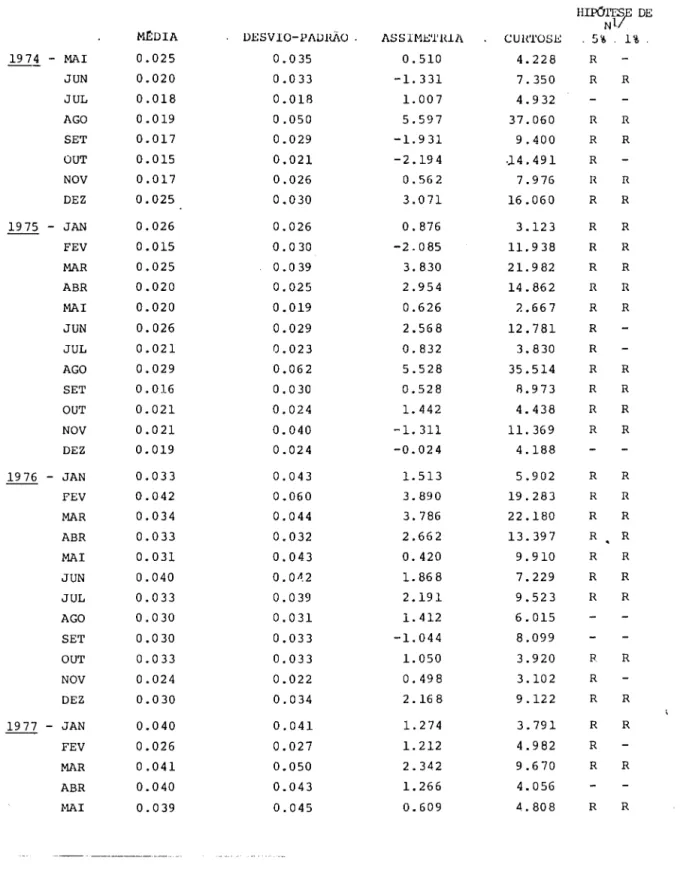

Neste trabalho sao utilizadas observações

men-sais do índice de Custo de Vida da Cidade do Rio de Janeiro

(ICV-RJ), publicado desde 1947 pela Fundação Getúlio Vargas.

Para assegurar maior consistência na análise das séries de pr~

ços, este estudo se restringe ao período de maio de 1974 a fe

vereiro de 1986, urna vez que nesse lapso de tempo o ICV-RJ nao

sofreu maiores alterações em termos de abrangência, estrutura

de pesos ou metodologia de coleta.

No período considerado, a taxa de inflação

se-guiu trajetória ascendente, tendo a variação mensal do ICV-RJ

oscilado no intervalo de 1,48% (outubro de 1974) a 14,67% (de

zembro de 1985), com urna média de 5,54% e desvio-padrão de

3,304%.

O índice de Custo de Vida no Rio de Janeiro foi

decomposto, para fins desta análise, em 50 grupos de bens que,

com seus respectivos pesos, estão relacionados no Anexo I. Den

tre esses grupos, a maior taxa de inflação média observada foi

de 6,7% ao .mês, para o item "café", e a menor, de 3,7% ao mês,

para o item "roupas de senhoras". Os desvios padrões das

va-riações dos índices setoriais de preços situaram-se no inter

valo de 2,70% a 11,1%, tendo a grande maioria dos preços indi

viduais flutuado mais do que o índice de preços agregado.Y

Medidas de Dispersão de preços Relativos

Em princípio, duas diferentes alternativas

parem

~ Dos 50 grupos de bens, apenas 2("higiene" e "habitaç~o")

ser utilizadas na mensuraçao da dispersão de preços relativos. A

primeira delas, considerando a dispersão dos preços dos bens

individuais. A segunda, considerando a dispersão das variações

dos preços individuais.

Neste trabalho escolhemos a segunda opçao, por

ser esta a que minimiza os efeitos de ganhos de produtividade

ou de mudanças nos gostos dos consumidores. Com efeito, a dis

persao das variações dos preços reflete apenas o comportamento

destes preços em cada momento, independentemente dequalguer te~

dência apresentada de mudança permanente nos preços relativos,

pois esta medida não acumula as variações de preços observadas

em momentos anteriores, o que nao ocorre com a medida de dis

persão dos prSprios preços

0/.

Como este trabalho não objetivalidar com problemas relacionados a mudanças permanentes de

preços relativos, mas, ao contrário, com mudanças transitórias,

de curto prazo, todas as medidas empregadas utilizam variações

de preços. Ademais, semelhantemente

à

grande maioria dos autores, utilizaremos, na maior parte dos casos, medidas ponder~

das de dispersão de preços, considerando os pesos que cada pr~

duto apresenta no índice de preço considerado.

A representação mais simples do grau de variação

dos preços relativos em um determinado período

é

dada peladi-ferença, em termos absolutos, entre a maior e a menor taxa de

inflação setorial observada no período, ou seja:

i = 1 •.• , N

~

e DP. t

=

log ~ (ICV. t) - log (ICV. t-l)1, 1, 1,

rPara uma discussão com maior ntvel de detalhe a respeito~

ver Radota

(26)YA notação "log" corresponde~ ao longo deste trabalho~ ao logaritmo

Uma medida mais complexa da dispersão dos preços re

lativos é a média ponderada dos valores absolutos de todas as po~

siveis diferenças entre pares de observações entre grupos de bens,

ou seja:

I

N-I

N-I

E

j=l

onde

w

j e

w

k sao os pesos dos grupos de bens j e k no indicegado, e N é o número de grupos de bens em que se desagregou o

4/

dice.

(2 )

agr~

...

ln-Observa-se que DRt considera todas as disparidades

existentes entre as taxas individuais de inflação, assumindo o

valor zero quando todos os preços variarem na mesma proporção. Já

a variável DIF

t considera apenas a maior das disparidades.

porém, a medida mais utilizada para a dispersão dos

preços relativos é a variância ponderada das variações dos preços

de cada grupo de bens em torno da média. Este indicador, sugerido

por H. Theil

S;,

é na verdade o segundo momento de Divisia para asvariações logar!tmicas dos preços.

t

calculado da seguinte forma:N

onde DP

=

N

E

j=l

w.

J (DP j , t - DP )2 t ( 3 )

t E w· Dp· t

1=1 1 1.... •

A variável VR

t mede a dispersa0 das variações dos preços,

mindo valor ." zero : se todos preços variarem igualmente.

4/0 uso deste tndice foi sugerido por BZejer ( 9 )

Evolução dos Preços Individuais: Análise Preliminar

o

comportamento dos preços dos 50 grupos de bens, noperíodo considerado (142 meses), encontra-se sumariado na Tabela

I, que apresenta as médias, desvios padrões e coeficientes de

va-riação das inflações setoriais mensais.

Observando as médias das variações de preços,

veri-fica-se que as mesmas estão concentradas em torno da taxa mensal

média agregada de inflação observada no período (0,054), e que

apenas três delas estão fora do intervalo de duas vezes o

desvio-padrão. Com um nível de confiança de 1%, pOde-se admitir, em um

teste estatístico chi-quadrado, que as médias das variações

indi-viduais de preços têm distribuição normal.

Constata-se ainda da Tabela I que, como esperado,

ocorreram modificações permanentes de preços relativos, ao longo

do período 1974-1986. Assim, por exemplo, a discrepância existente

entre as variações médias mensais dos preços dos itens "café" (6,7%)

e "roupas de senhoras"(3, 7%) - que representa uma valorização do

primeiro produto em relação ao segundo de cerca de 8.500% - , so

mente se explica por uma queda não transitória do preço das

rou-pas em relação éO preço do café.

Essas modificações permanentes de preços relativos

devem-se predominantemente a mudanças tecnológicas,

institucio-nais ou nos gostos dos consumidores, e seu estudo mais aprofu~

dado fugiria ao escopo deste trabalho. Não obstante, é relevante

assinalar algumas indicações de mudanças permanentes nos preços

a) todos os 19 itens relacionados

à

alimentação exceto 2, estão situados nos 6 maiores decis da distribuição, o que

tende a indicar um aumento relativo de preços da alimentação, a

nível do consumidor do Rio de Janeiro

0/;

b) nos dois menores decis da distribuição, 6 itens

sao produzidos por indústrias tradicionais (mobiliário, têxtil e

artigos de couro) e 3 têm seus preços controlados sistematicamente

pelo Governo: combustíveis para residência (gás butano,

princi-palmente), manutenção de residência (energia elétrica, água e te

lefone), e habitação (aluguéis e financiamentos habitacionais). O

fato desses preços terem subido abaixo da média pode ter

resul-ta do , no caso das indústrias tradicionais, de ganhos de produt~

vidade que foram repassados ao consumidor, graças ao alto grau de

competição existente nesses setores, e, no caso dos serviços pu-~

blicos, de políticas de tarifação que tendem a subsidiar o

con-sumo.

No que diz respeito

à

variabilidade dos preços setoriais, ao longo do tempo, em relação às suas médias, os itens que

apresentaram maior coeficiente de variação foram "ovos", "café",

"feijão", "hortaliças" e "legumes" e "leites". A grande variabi

lidade desses preços individuais pode ser atribuída não somente

a fatores sazonais, incluindo quebras de safra, mas também à

in-tervenção regulatória do Governo (nos casos do café e do leite

principalmente). Os itens cujos preços menos variaram foram "ha

bitação", "serviços-cuidado pessoal" e "alimentação-fora", o que

talvez seja explicado pela existência de contratos e de outros

custos para alteração muito freq'Üente destes preços ("nenu costs").

6/Este fato nao significa, necessariamente, fenômeno idêntico a ntveZ de

dutor, já que o aumento do preço dos aZimentos pode ter ocorrido em

da subida dos custos de transporte.

pro

Dispersão de preços, inflação e variabilidade da inflação

Para análise da dispersão dos preços relativos, foram

construídas séries de observações das variáveis DIF, DR e VR, de

finidas anteriormente, para períodos mensais e

anuais~.

(TabelasII e III)

Uma primeira constatação a partir dessas variáveis

é que as disparidades entre as variações de preços relativos sao

bem menores para os períodos anuais do que para os mensais. Ibr exem

pIo, a variável DIF, para períodos mensais, oscila no intervalo

de 0,07863 a 0,43526, enquanto que, para os períodos anuais, seu

intervalo de flutuação situa-se entre 0,03178 a 0,12831.

Este fato sugere que a dispersão de curto prazo (men

sal) tendo a diminuir bastante com o passar do tempo e que as di

ferenças entre as velocidades de ajustamento dos preços

indivi-duais são elementos importantes na determinação das causas da

dispersão de preços relativos.

Apesar da dispersão dos preços relativos diminuir

com o aumento do período de observação, existe uma correlação p~

sitiva entre todas as medidas de dispersão, anuais ou mensais, e

o nível de inflação agregada. Abaixo, reproduz-se os coeficientes

de correlação entre DP ou DpY e as variáveis de preços relativos,

bem como os valores das respectivas estatísticas "t":

I

A."

.

varlavelS coef. de correlação estatística "t"

DP com

DpY com

DP com

DpY com

DP com

DpY com

DIF DIFY DR DRY VR VRY 0,5511 0,4706 0,7494 0,6850 0,5763 0,5936 7,90 6,06 13,53 10,68 8,43 8,38

inFlação anual foi considerada em taxas mensaZisadas, e define-se 'fKJr:

Dlit

~U

=

12

1 logQev.

1.-t~

IeVi t-12

Os pertodos anuais foram calculados a

partir de abri l de 19? 5 • O subscrito y

sobr~ qualquer variável indica pertod

Todos os coeficientes sao significativamente diferentes de zero,

ao nível de 1% de confiança.

Com o intuito de investigar mais a fundo essa corre

1ação, foram estimadas regressões lineares entre as variáveis de

dispersão de preços relativos e o nível de inflação agr-egada, cons

a

tando os resultados do quadro abaixo

I:

Quadro I

VARIÂVEL Constante DP ou DpY

R2 D.W.

DEPENDENTE

DIF 14,31 1,767 0,316 1,67

(l0,11) (8,04)

DIFY (* ) 3,671 0,639 0,630 1,73

( 4,10) (3,77)

.;

DR 8,83 1,678 0,538 2,01

(10,41) (12,76)

DRY (* ) 3,298 0,4957 0,669 1,60

( 5,11) (3,96)

VR -1,50 5,088 0,514 2,21

(-0,56) (12,17)

VRY (*) 0,5494 0,3671 0,456 1,70

( 1,14) (4,08)

-(*) Foi utilizada a técnica de Cochrane-Orcutt, para eliminar a autocorre1ação de resíduos

o

quadro I reafirma que, em todos os casos, os da-dos indicam a existência de correlação positiva entre asvariá-veis, independentemente dos períodos serem mensais ou anuais. Po

rém, os mensais parecem fornecer melhores resultados, vez que as

variâncias dos estimadores dos coeficientes são menores.

a/Neste quadro~ e ao longo deste trabalho, o termo entre parênteses abaixo

Além do mais, em diversos trabalhos empíricos foi

constatado que a dispersão dos preços relativos associa-se pos~_

tivamente à variabilidade da própria taxa de inflação agregada

e não somente ao nível de inflação • No teste desta hipótese, o

indicador mais freqüentemente utilizado para medir a

variabili-dade de inflação agregada tem sido a variância móvel da mesma nos

12 meses anteriores, isto é:

onde

11

l:

i=O (DP DP )

2 t-i - t

11

l:

i=O DP

t -1, . representa a taxa de

in-flação média nos últimos

12 meses

9/ b .

-A exemplo de outros autores ~o servamos a eXlste~

cia de significativa correlação positiva entre a variabil~de da

taxa agregada de inflação e de seu nível, tanto para dados

men-sais quanto anuais. Da mesma forma, encontrou-se coeficientes de

correlação positivos entre VAR

t e as variáveis de dispersão de

preços relativos. Abaixo, estão relacionados esses coeficientes,

com os respectivos valores das estatísticas "t".

variáveis coef. de correlação estatística "t"

VAR com DP 0,2522 2,92

VAR com DIP 0,5431 7,74

VAR com DR 0,3831 4,96

VAR com VR 0,4115 5,40

VARY com DpY 0,3752 4,61

VARY com DIpY 0,2587 3,16

VARY com DRY 0,3601 4,72

VARY com VRY 0,3973 5,38

Todos os coeficientes sao significativamente diferentesde zero a um nível de 1% de confiança

Mas ao se estimar regressoes entre as variáveis de

dispersão de preços relativos, a taxa agregada de inflação e sua

variância, esta última variável deixa de ser significativa para

os periodos anuais, como se vê no quadro 11 abaixo. A

co1ineari-dade entre VAR e DP pode ser a causa desta perda de significânci~

esta pode também decorrer de que, de fato, VAR seja mais

corre1a-cionado com a dispersão a curto prazo, (mensal) do que a longo

prazo (anual), conforme se pode observar dos próprios

coeficien-tes de correlação anteriormente estimados.

QUADRO II

VARIltVEL

Constante DP VAR ou R2 D.W.

DEPENDENTE DpY VARY

DIF 13,80 1,364 0,158 0,345 1,73

(9,09) (5,04) (2,47)

DIFY (*) 6,017 0,294 0,000057 0,709 1,66

(5,89) (1,56) (0,40)

DR 8,49 1,404 0,108 0,562 2,09

(10,14) (8,72) (2,82)

DRY 3,8525 0,3867 0,000014 0,812 1,43

(6,14 ) (3,33) (1,53)

VR -2,42 4,359 0,286 0,532 2,29

(-0,90) (8,45) (2,34)

VRY (*) 1,1347 0,31504 -0,0000096 0,510 1,65

(2,00) (3,00) (1,14)

(*) FOl utl1lzada a tecnlca de Cochrane-Orcutt, para e1lmlnar a autocorre1ação dos residuos.

Com o objetivo de verificar se as relações

descri-tas nos quadros I e 11 anteriores mantêm-se independentemente do

nive1 de inflação subjacente, foram definidos dois subperiodos de

60 meses: o primeiro deles, de maio de 1974 a abril de 1979, ~

de março de 1981 a fevereiro de 1986, no qual a inflação média si

tuou-se em 8,24% ao mês.

Para esses dois subperíodos, foram replicadas as

regressoes mencionadas nos Quadros I e 11, no que diz respeito

apenas aos períodos mensais. Os principais resultados estão repo~

tados no Quadro 111, a seguir.

QUADRO 111

SUBPE- VARIÂVEL

CONSTANTE DP VAR R2 D.W.

R1:0DO DEPENDENTE

I DIF 0,152 1,185 0,028 1,86

(5,56) (1,31)

11 DIF 0,166 1,455 0,199 1,53

(4,95) (3,80)

I DR 0,00067 0,02112 0,310 1,80

(5,33) (5,12)

11 DR 0,00146 0,01072 0,185 2,07

(5,90) (3,80)

I VR -0,00031 0,05459 0,364 1,90

(-1,08) (5,90)

11 VR 0,00015 0,04711 0,290 2,30

(0,18 ) (4,87)

I DIF 0,138 1,235 12,042 0,034 1,87

(2,86) (1, 41) (O ,59)

11 DIF 0,149 1,1261 16,756 0,266 1,62

(4,51) (2,83) (2,26)

I DR 0,00069 0,02085 -0,02314 0,312 1,80

(4,22) (4,85) (-0,25)

11 DR -0,00135 0,00851 0,112iD 0,254 2,21

(5,47) (2,88 ) (2,05 )

I VR -0,00013 0,05285 -D,15012 0,381 1,89

(-0,37) (5,51) (-D,73)

11 VR 0,00021 0,03991 0,3665 0,334 2,44

(-0,25) (3,93) (1,94)

Os resultados anteriormente arrolados indicam que,

em ambos os subperíodos, continua a prevalecer a correlação

tiva entre a dispersão das variações de preços relativos e o

ve1 de inflação, para duas das medidas utilizadas, sendo exceçao

I

I

i

t

!

I

I

a medida DIF a qual, para o subperíodo I, nao tem relação estatis

ticamente significante com DP.

Contudo, no que se refere

à

inclusão da variávelVAR nas equações, observa-se que esta não tem significância esta

tística na explicação da dispersão dos preços relativos, no

sub-período I, ocorrendo o contrário no caso do subsub-período 11. Assim,

a variabilidade da taxa agregada de inflação somente adquire re

levo no período de maior nível de inflação subjacente.

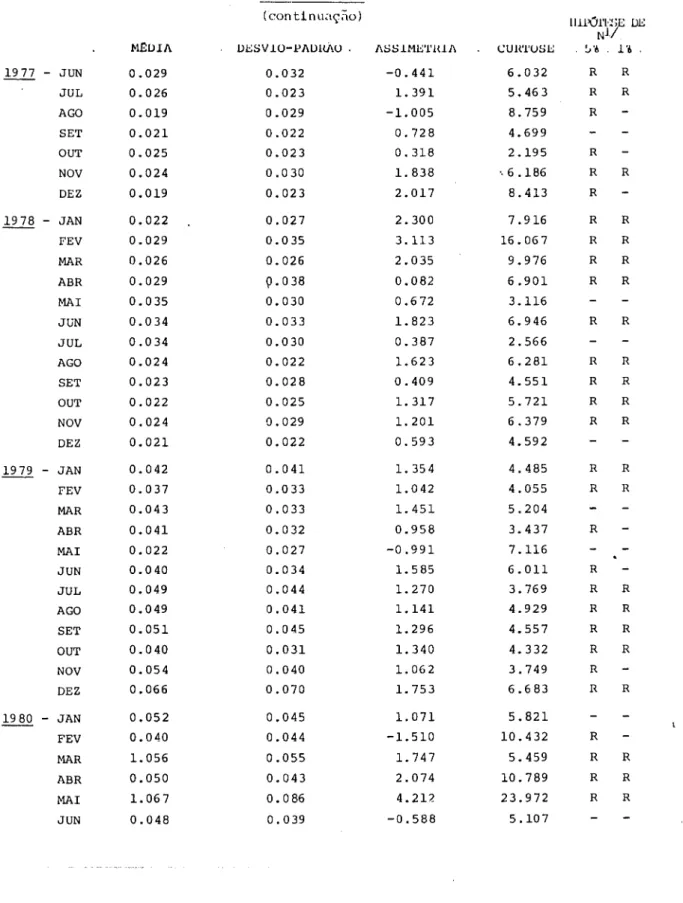

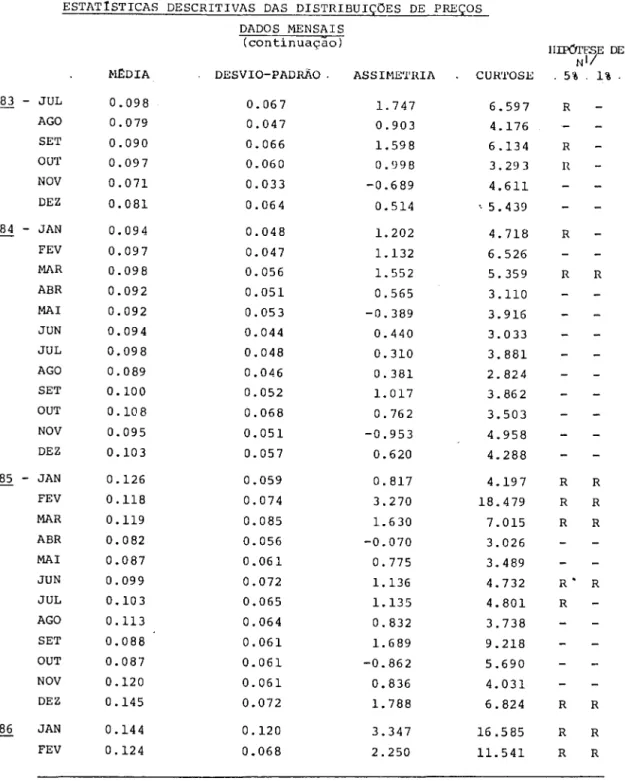

Distribuição de preços individuais

o

comportamento dos preços também pode ser exami-nado através da distribuição das variações dos preços individuaisem torno da média no período. A fim de verificar se, no caso bra

sileiro, essa distribuição segue alguma distribuição

probabilís-tica conhecida, foram realizados testes de aderência (chi-quadrado) ,

bem como calculados os primeiros quatro momentos da distribuição,

tanto para as observações mensais quanto anuais. Os resultados

são reportados nas Tabelas IV e V.

o

teste chi-quadrado mostra que, para os períodos mensais, a hipótese de que as variações dos preços dos bens individuais segue uma distribuição normal pode ser rejeitada em 101

dos 142 meses, a um nível de confiança de 5%. Porém, para os dados,

anuais, a rejeição da hipótese .de normalidade ocorre apenas em 37

10

meses de um total de 129 observações

J

Além desta evidência de mudança na distribuição

das variações dos preços individuais quando se aumenta o período

de observação, pode-se verificar que as estatísticas de assime

tria e curtose também se alteram quando se passa de períodos me~

sais para anuais. No caso dos mensais, a distribuição apresenta

coeficiente de assimetria significativamente diferente de zero

em 68% dos casos, enquanto, para os períodos anuais, esse perce~

tual reduz-se para 48%.

O coeficiente de assimetria indica a direção de

ocorrência dos valores extremos da distribuição. A predominância

de coeficientes significativamente positivos (cerca de 80% dos

casos) indica que, na maioria dos meses observados, a grande pa~

te das variações de preços estava abaixo da média, e aquelas que

estavam acima tendiam a estar a uma maior distância da média.

Tal fato sugere às autoridades de política econômica que é po~

sível diminuir a inflação controlando alguns preços individuais

aparentemente "líderes" do processo inflacionário; mas, para p~

ríodos anuais, esta assimetria tende a se atenuar, a hipótese de

normalidade da distribuição sendo mais aceitável. E, além domais,

as observações acima são meramente descritivas; seria necessário

estabelecer uma ligação causal entre a assimetria e a média, ou

seja, entre os preços aparentemente "líderes" do processo e a in

fIação.

Vale assinalar que, nas distribuições

correspon-dentes às observações mensais, a estatística de curtose aprese~

tou-se significativamente superior a 3 em 65% dos caso~ enquanto

que para os dados anuais somente em 53% das observações a esta

tlstica de curtose foi significativamente superior a 3.

Considerando-se o fato de que as distribuições das

cando que algumas poucas mercadorias parecem liderar o processo

inflacionário, seria interessante verificar se o coeficiente de

assimetria varia em função do nível de inflação agregada, bem

como de sua aceleração. Para tanto, foi realizada a regressao e~

tre o coeficiente de assimetria (AS), o nível e a aceleração (AI)

da inf lação , paré3. Ç'S dados ~elati vos a períçxiús mensais, com os seguintes

resultados :

AS

t

=

-2,92 + 0,745 DPt - 0,277AIt(-2,13) (3,46) (-0,75)

R2

=

0,08 D.W.=

2,123onde AIt

=

DPt - DPt- l é a aceleração inflacionária.

Os resultados mostram que a assimetria positiva

tende a aumentar com o nível de inflação, não estando em

pio associada

à

aceleração da mesma.Apesar disso, é interessante observar que as

ra-ras ocorrências de assimetria negativa estão associadas, na gra~

de maioria das vezes,

à

desaceleração da inflação, indicando que,nesses casos, a maior parte das variações de preços está acima

da média, uns poucos itens de consumo liderando o processo de

queda da inflação.

Esses resultados indicam que, possivelmente, em

razao das diferencas na velocidade de ajustamento dos preços

in-dividuais aos diversos chogues, as distribuições de variações de

preços, em termos mensais, tendem a ser mais assimétricas do que

as que consideram períodos anuais. Também no que diz respeito ao

grau de "achatamento" da distribuição, há uma tendência para um

comportamento mais próximo

à

curva normal, quando os dados saoDispersão de Preços Relativos: Uma análise setorial

A fim de mais profundamente investigar as causas

subjacentes

à

dispersão de preços relativos, os 50 componen~ doICV-RJ foram agrupados em três categorias, relativamente mais

homogêneas, segundo sua natureza básica:

a) bens relacionados

à

alimentação (19 itens);b) serviços (11 itens); e

c) outros bens (20 itens).

Para esses setores foram computadas as taxas de inflação

seto-rial, para os 142 meses observados, as quais estão arroladas na

Tabela VI.

Como anteriormente mencionado, ao longo do período estudado, constatou-se uma subida dos preços relativos dos ali

mentos, conforme pode ser verificado no quadro abaixo

1Y

:

Quadro IV

GRUPOS DE BENS

M~DIA DESVIO- ASSIMETRIA CURTOSE

OU SERVIÇOS PADRÃO

Alimentos 0,058 0,041 0,771 2,882

Serviços 0,053 0,031 1,108 3,675

Outros bens (DPB) 0,052 0,033 0,755 2,908

ICV-RJ 0,055 0,033 0,870 3,011

Por sua vez, a variável VR

t foi decomposta em três componentes associados

à

dispersão de preços relativos intra-gr~pos e em um quarto componente relacionado

à

dispersão entre os ciIr

tados grupos. Analiticamente, VRt se decompõe da seguinte forma :

lYPara o grupo de bens k~ a inflação setorial

é

guinte forma: N

k

DPK ~ W DP

.i: it it d W ..

-z..~1 .Àk ~ on e i e

bem i no ICV-RJ

Àk

é

a part-z..c-z..paçao total dono lndice total.

obtida da

se-a pse-articipse-ação do

grupo de bens k

17Esta divisão foi proposta por Blejer (9). Procedimento similar

=

1onde VRA

t , VRSt e VRBt descrevem a dispersão de preços relativos

em cada grupo e Vl

t a dispersão entre grupos, sendo igual a:

DPA

t , DPBt e DPSt representando as taxas de inflação em cada gr~

po. Em termos médios, essas variáveis assumiram, no período, os

seguintes valores:

VRA

t

=

0,00347 VRSt

=

0,00121 VRBt

=

0,00128 Vlt

=

0,00029Entretanto, como a comparaçao direta entre as va

riáveis acima pode levar a conclusões equivocadas, em razao dos

diferentes graus de agregação considerados em cada grupo, a con

tribuição de cada um dos componentes para a dispersão total deve

ser avaliada por meio das frações de VR

t associadas a cada um

dos grupos, quais sejam:

BIt

=

VRAtÀa

B2t

=

VR

t

VRB

t

VR

t

B3t

=

VRS tÀs

4

,onde L

i=l

Os valores dos Bit, que permitem estabelecer as

contribuições das dispersões de preços relativos intra-grupos

(Bl, B2 e B3) e da dispersão entre grupos (B4) para a dispersão

total, estão relacionados na Tabela VI, para todo o período es

tudado.

Em termos médios, essas variáveis apresentaram os

seguintes valores:

Bl

=

65,72%B2

=

14,13% B3=

10,44% (34=

9,71%Não obstante a importância de cada grupo na

de-terminação da dispersão total dos preços relativos varie

bas-tante cada mês, os valores acima relacionados indicam que as flu

tuações de preços intra-grupos repondem por grande parcela dessa

dispersão e que cerca de 2/3 da dispersão total deve-se, em ~

me-dia, aos bens relacionados

à

alimentação. (Estes representam 41,56%do ICV-RJ).

Esse fato, de os bens de alimentação

apresen-tarem um maior grau de flutuação deve-se, possivelmente, a fato

I}

res sazonais que incidem com maior força sobre esses bens Para

verificar se estas contribuições setoriais para a dispersão

to-tal tendem a variar com o próprio nível da inflação, foram rea

lizadas regressões entre os Bi e DP

t , com os seguintes resultados:

lYEste resultado pode ser explicado alternativam~nte pela predominância, nes

Quadro V

\TARIÂVEL

CONSTANTE DP R2 D.W.

DEPENDENTE

81 0,65 0,11 0,00049 2,07

(23,9) (0,26)

82 0,13 -0,47 0,02351 1,88

(7,9 ) (-1,83)

8 3 0,13 0,20 0,0031 1,99

(6,79) (0,66 )

84 0,08 0,20 0,00657 1,644

(6,33) (0,96 )

Os resultados relatados no quadro acima indicam

que as contribuições setoriais para a dispersão total dos preços

relativos independem do nível de inflação, exceção feita ao gr~

po "outros bens", cuja contribuição declina com a subida da

in-flação. Neste grupo predominam os bens classificados como "arti

gos de residincia" e "vestuirio", os quais, na grande maioria

dos casos, não estão sujeitos a controles governamentais de pr~

ços.

Uma possível explicação para a queda da

contri-buição desses setores na dispersão total de preços, ao longo

processo de aceleração da inflação, pode ser encontrada na

do

tica comum dos governos de utilizarem os preços dos produtos sob

seu controle para limitar, a cada mês, os índices de inflação a

tetos politicamente aceitáveis. Assim, com a aceleração da infl~

çao, os preços dos bens controlados pelo governo -alimentos bá

sicos e serviços públicos -passam a ter seus reajustes deliber~

contribuição dos setores não controlados na dispersão total de preços

relativos.

o

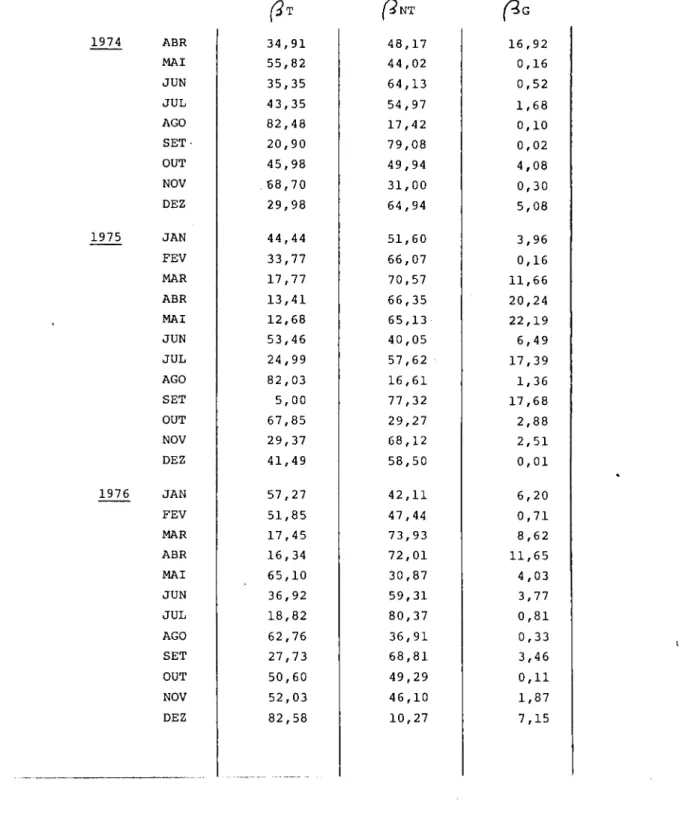

mesmo tipo de exercício foi repetido com a

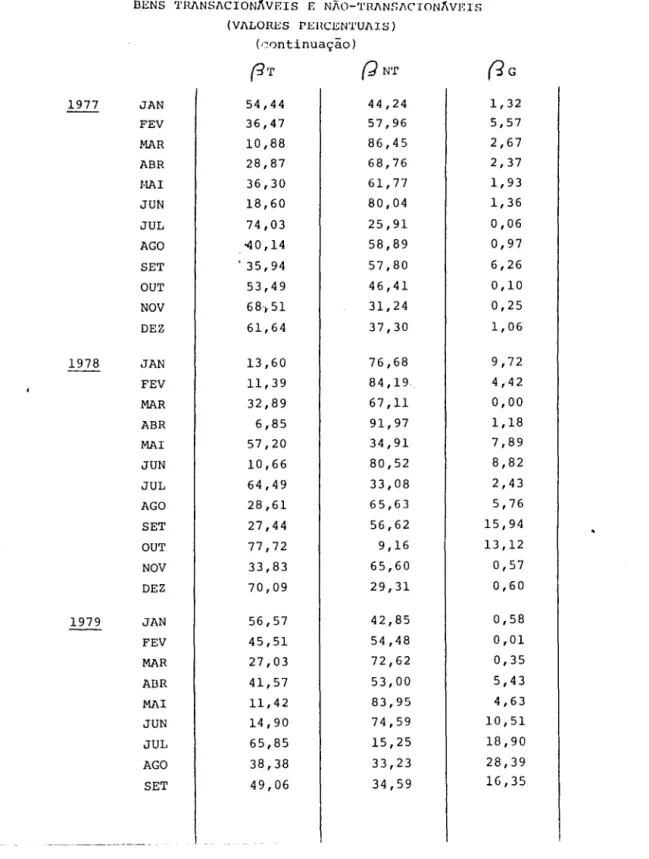

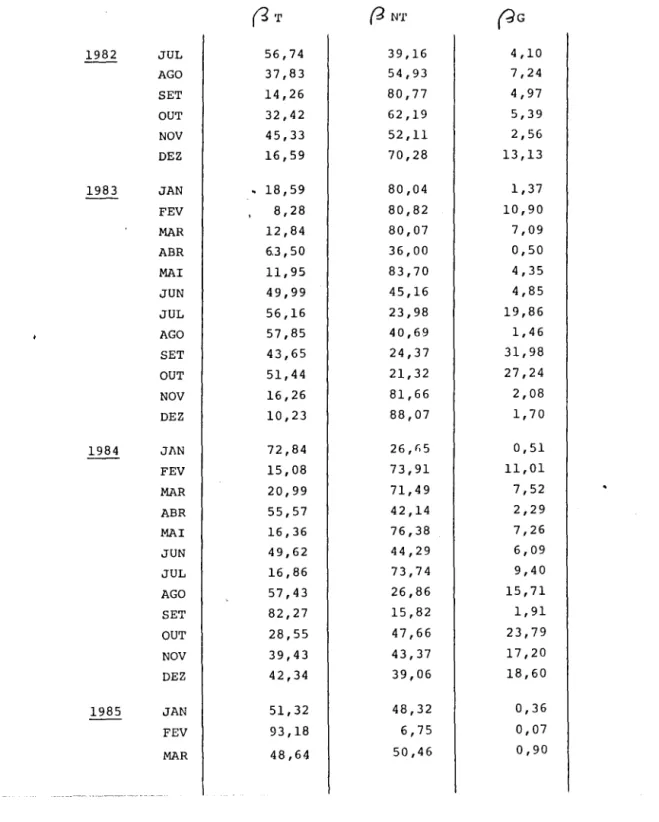

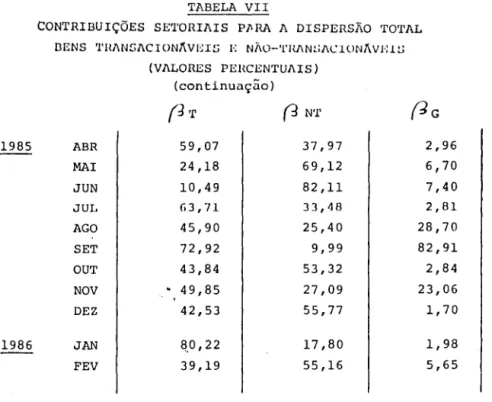

decom-posição do ICV-RJ entre bens transacionáveis (25 itens) e não

transacionáveis

14/.Os valores médios dos Bi sao os seguintes:

~T

= 40,850/0

~NT =

52,71%

~G

= 6,44%

onde

~T, ~NTe

~Grepresentam, respectivamente, as contribuições

dos grupos dos bens transacionáveis ("tradeables") e não

transacio-náveis e inter-grupo na dispersão total. Estes números médios

indicam que os bens transacionáveis (que representam 46,9% do

ICV -RJ) contribuem menos para a dispersão dos preços relativos

que os bens domésticos. Da mesma forma, foram realizadas

regressões entre as citadas variáveis e DPt para verificar se estas

variam com o nível de inflação. Os resultados estão assinalados no

quadro seguinte.

Quadro VI

VARIAVEL

CONSTANTE

DP

R2

D.W.

DEPENDENTE

~T

(10,2)

0,368

(1,36)

0,75

0,0129

2,19

~NT

0,595

-1 18

,

0,0321

2,04

(16,8)

(-2,15)

~G

0,037

0,49

0,0504

1,49

(3,08)

(2,72)

/4/

A tabela VII apresenta valores mensais de

~i,i=T, NG e

G,

1.

PRECURSORES

A existência de correlação positiva entre a variabilidade

do nível absoluto de preços e a variabilidade dos preços

relativos foi observada por vários autores,

a partir de estudos

empíricos de natureza descritiva.

O primeiro desses trabalhos deve-se a Frederick

C. Mills

15/ ,tendo sido realizado em 1927. Mills estudou

exaustiva-mente o comportamento dos preços no atacado nos EUA, concluindo

que a dispersão das variações dos preços individuais aumenta com

a instabilidade do nível geral dos preços.

Utilizando o mesmo enfoque e metodologia de Mills,

Frank D. Graham

16/ ,em livro cuja primeira edição data de 1930,

ob-servou uma relação similar entre a dispersão das variações dos

preços individuais e a instabilidade do nível geral de preços, na

hiperinflação alemã do início da década dos 20. Segundo Graham,

quando se inicia um movimento de alta do nível geral de preços,

uma série de "lags" nos preços individuais começa a aparecer. Esses

"lags" tendem a desaparecer rapidamente quando o nível geral de

preços cessa seu movimento de alta ou começa a retomar ao seu

ní-vel anterior. Entretanto, mesmo quando os preços continuam a subir,

os "lags" tendem a ser progressivamente eliminados. Esta observação

de Graham sugere que eventos inesperados podem ter um importante

papel na determinação da dispersão dos preços relativos. Os preços

individuais ( ou suas variações) tendem-se dispersar no início

/5/Mills, FC - "The Behavior of Prices", New York, 1927

I6/Graham, FD. - "Exchange. Prices and Production in Hyper-Injlation:

dida em que o elemento surpresa desaparece, os preços tendem a

con-vergir novamente para seus valores de equilíbrio.

Outro trabalho de natureza estatístico-descritiva

sobre o assunto se deve a H. Glejser

17/,que investigou a influência

do nível de inflação e da taxa de aumento da produtividade sobre a

magnitude das variações dos preços relativos no curto prazo,

atra-vés de análise "cross-section" dos dados de 15 países. Glejser com

putou regressões lineares tendo como variável dependente o desvio

-padrão da variação dos preços relativos e como variáveis

indepen-dentes a taxa de inflação e a taxa de crescimento da produtividade.

Os índices de preços foram decompostos em 7,40 e 110 categorias

de produtos e, para todas essas decomposições, os resultados de

Glejser indicaram a existência de correlação positiva entre a

mag-nitude das variações dos preços relativos e (1) o aumento da

pro-dutividade na indústria; e (2) a taxa de inflação. Glejser explica

a correlação entre a variabilidade dos preços relativos e os aumentos

de produtividade através do fato óbvio de que quanto maiores

forem os ganhos de produtividade em uma economia, maiores deverão

ser os correspondentes ajustes de preços relativos.

Por sua vez, quanto à correlação entre inflação

e variabilidade de preços relativos, Glejser não propõe nenhum

mo-delo de comportamento que explique o fenômeno, limitando-se a

apre-sentar algumas sugestões de interpretação. Dentre elas, vale

multânea de preços flexíveis e preços administrados associados a

oligopólios, o que provoca diferentes respostas dos vários seto

-res da economia às p-ressões de demanda. Outra linha de

argumentação é atribuir às mudanças na política de administração de pre

-ços do Governo o papel de canal através do qual as variações nos

preços relativos afetam o nível geral de preços. Por exemplo, uma

retirada dos controles de preços tende a aumentar conjuntamente o

nível geral de preços e a variabilidade dos preços relativos, se

esses não estivessem anteriormente em equilíbrio.

Mais recentemente, Vining e Elwertowski

18/anali-saram os movimentos dos preços no atacado e no varejo nos EUA, no

período 1948-1974. O trabalho de Vining e Elwertowski, de

características exclusivamente descritivas, tem como resultado a compro

-vação da existência de correlação positiva entre a variabilidade

dos preços relativos, representada pela variância da distribuição

das variações dos logaritmos dos preços relativos, e a média da

mesma distribuição. Adicionalmente, observaram que esta

distri-buição possui assimetria positiva, ou seja, quando a inflação está

se acelerando, a maioria dos preços se eleva a taxas inferiores à

média, e vice-versa. Vining e Elwertowski interpretaram estes

resultados à luz de um modelo neoclássico idealizado por Robert

Lucas

19/,em artigo de 1973, no qual estudou os "tradeoffs" entre

o produto real e a inflação.

/8/

Vining e Elwertowski, (

42)

2.1.

Modelo de Lucas

O modelo de Lucas mencionado anteriormente está

alicerçado sobre três hipóteses essenciais: (1) o produto nominal

é determinado pela demanda agregada, cabendo à oferta agregada a

determinação do nível de preços e do produto real; (2) existe

al-guma rigidez na oferta de curto prazo, em razão da informação

incompleta que os ofertantes têm dos preços relevantes a suas deci

sões; (3) as inferências sobre estes preços relevantes nãoobser

-vados são feitas através de expectativas racionais dos agentes

econômicos.

Os ofertantes estão localizados em um grande

número de mercados competitivos estanques entre si. A quantidade ofer

-tada em cada mercado divide-se em um componente secular, comum a

todos os mercados, e um componente cíclico, específico a cada mer

-cado. A oferta ê descrita, portanto, pela equação:

yt ez)

= ynt

+

yct ez)

(5)

onde

ytez)é

o logaritmo da quantidade ofertada no mercado z e ynt

e

yct ez)

são respectivamente os componentes secular e cíclico de

oferta. O

componente secular segue a tendência

ynt

=a

+

~t( 6 )

enquanto que o componente cíclico depende dos preços relativos

per-cebidos e de seu próprio valor no período anterior:

yct ez

)=Y

[Pt ez)-

E (Pt Ih (z))]

+

Àyc,

t-l

ez)

(6

a)expectativa sobre o logaritmo do nível geral de preços, dado o

con-junto de informações It (z) disponível no mercado z no momento t.

Os elementos do conjunto de informações It(z)

originamse de duas fontes principais. Por um lado, os ofertantes co

-nhecem os valores das realizações passadas dos choques de demanda

(x t1, x t2, ... ), o valor da oferta normal (ynt.) e os valores passa

dos do componente cíclico da oferta (yc,t1,yc, t2; ... ) Estas in

-formações, embora não permitam exata inferência sobre o valor

con-temporâneo do logo do índice geral de preços (Pt), determinam uma

distribuição a priori desta variável, comum a todos os mercados.

Por hipótese, supõe-se que Pt se distribua normalmente, com média

Pt e variância constante

()2 •De outra parte, os ofertantes

loca-1izados em z conhecem o preço efetivo vigente neste mercado (Pt (z))

Por hipótese, admite-se que Pt (z) se desvie da média dos preços

encontrados na economia, P t, de um valor igual a

zJ20.Esta variável

tem distribuição normal, de média zero e variância constante

f2

Logo, o preço observado em z (em logs) é a soma de duas variáveis

normais independentes:

Pt (z) = Pt

+

z

(7)

Utilizando (7) para calcular a distribuição de P t

condicional a Pt (z) e a Pt, obtemos uma distribuição normal, cuja

média é:

E(Pt I It(z)) = E(PtIPt(z) , Pt)= (l-9) Pt(z)

+

9Pt

(8)

onde 0=

1" 2 (1" 2+

()2 ),e cuja variância é 9Pt.

de oferta no mercado z:

Yt (z) = ynt

+

01' [Pt (z) - Pt]

+

Àyc, t-I

(z)(9)

A oferta agregada, por sua vez, é obtida a

par-tir de (9), através de integração com relação à variável z:

Yt=ynt

+

81'[Pt - Pt]

+

À[yt-I - yn, t-I]

(lO)

Nessas condições, a inclinação da oferta

agrega-da varia de acordo com a fração O agrega-da variância total que é devido

à variação dos preços relativos. Quando a variância dos preços re

-lativos

't 2for relativamente pequena, vis-a-vis

O" 2 -de forma

que variações dos preços individuais reflitam quase que exclusi

-vamente mudanças no nível geral de preços -

a curva de oferta

agre-gada tenderá a ser vertical.

Neste caso, as políticas de demanda agregada terão

seus efeitos exclusivamente sobre os preços, não alterando sig

-nificativamente o produto real (gráfico Ia).

(Ia) (Ib)

relativos estão se movendo a seu favor. Tal fato ocorre quando

variabilidade dos preços relativos é muito alta, dada uma relativa

estabilidade do nível geral de preços, gráfico (lb)

O

modelo é completado pela demanda que tem

forma:

yt + Pt= Xt

(11 )

onde xt é uma variável exógena igual ao logaritmo do PNB observado.

Por hipótese,

{~xt}é uma seqüência de variáveis aleatórias normais

com média

Õe variância

a

2x. Como a história relevante da economia

consiste de ynt, dos choques de demanda xt , xt-l , ... e dos valores

passados do produto yt , yt-l , ... , Lucas conjectura que Pt tenha uma

solução linear abrangendo todas essas informações, ou seja:

Pt = I10 +I1 lxt + I12xt-l + ... + nl Yt-l + n2Yt-2 + ...

+~OYnt

(12)

Logo, Pt será a expectativa de Pt baseada em

todas as informações disponíveis (e, portanto, exceto x ):

Pt = Po I11 (Xt-l + õ) + n2Xt-2 + ... + nl Yt-l + n2Yt-2+

... +

~oYntIgualando as quantidades ofertada e demandada

substituindo os valores de Pt e Pt dados por (12) , e (13), chega-se

às soluções finais para Pt e yt:

Pt= 9yõ

-

À~+

1

xt +

9y

-À

Y t-l - (1 - À) Y nt

(1 +9y)

1 + 9y

1 + 9y

Yt = - 9yõ

+

À~+

9y

~xt+ ÀYt-l + (1- À) Ynt

Yct = - IIlõ +

Il~Xt+ À

Yc, t-l

( )

~Pt = -~

+

(1-

Il)

~xt+

Il~xt-l-

À~Yc,t-l

(14)

onde Il = 9r/1 +f)y

No que diz respeito especificamente aos preços

relativos, a equação ( ) pode ser reescrita da seguinte forma:

Pt+ 1 (z)- Pt(z) = Pt+ 1 - Pt + zt+ 1 - zt

Ou

{[Pt+ l(z) - Pt(z)] - [Pt+ 1 - Pt]F = [zt+ 1 - zt]2

(15)

O valor esperado do lado esquerdo da equação( )

é a variância das variações dos preços individuais em relação a

variação da média, ou seja

/2\ :Var (Pt+l(z) - Pt(z))

=E(zt+l - zt)2

=2"[2

(16)

Portanto, a variância das variações de Pt (z) em

tomo da variação de média dos preços é constante e, como tal, in

-dependente do grau de variabilidade de Pt.

Em conseqüência, Vining e Elwertowski foram

leva-dos a concluir que a evidência empírica por eles encontrada não

suportava as hipóteses básicas de independência e normalidade

con-tidas no modelo de Lucas, já que tinha sido constatada a existência

de forte correlação ao longo do tempo entre "[2 e (}'2, além da

assi-metria da distribuição das variações dos preços.

supõe a existência de tantas condições de equilíbrio quanto foram

o número de mercados. A curva de oferta agregada foi derivada a

partir da soma das curvas individuais de oferta, sem que fosse

in-troduzida a hipótese de existência de equilíbrio em cada mercado

Esta característica do modelo determinou

/22 ,em última análise, os

resultados de independência entre inflação e preços relativos.

2.2. Modelo de Barro

o

primeiro modelo a apresentar justificativa

teórica para os resultados de Vining e Elwertowski foi idealizado

por Robert Barro, em trabalho cujo objetivo principal era o estudo

do papel da política monetária

/23.O modelo de Barro é muito semelhante ao de Lucas

exceto por distinguir entre choques monetários agregados e cho

ques reais, além de outras pequenas diferenças estruturais.

Contudo, para o estudo da variabilidade dos preços relativos, sua ino

-vação mais importante é tomar as variâncias dos preços relativos

e do nível geral de preços endógenas ao modelo, ao contrário do

modelo de Lucas que as considerava exógenas.

As características principais do modelo de Barro

são:

(1)

os indivíduos possuem informação incompleta; (2) a oferta

e a demanda em cada mercado reagem aos preços relativos tais como

eles são percebidos localmente pelos agentes econômicos; (3) as ex

pectativas são formadas racionalmente; e (4) há equilíbrio em todos

22/

Para maiores detalhes, ver Cukierman

(14)

no conhecimento do preço corrente neste mercado, as variáveis

agregadas, como o nível geral de preços, somente serão de seu

conhecimento, com defasagem de um período. O fato das

informações locais serem percebidas mais rapidamente do que as agrega

-das provoca uma confusão entre deslocamentos absolutos e

rela-tivos das curvas de excesso de demanda, permitindo que

movimen-tos não antecipados da oferta de moeda tenham efeimovimen-tos reais

tem-porários.

A variância dos preços relativos, no modelo de

Barro, depende diretamente da variância das curvas de excesso de

demanda, da variância dos choques agregados (que se decompõe

en-tre variância da moeda e variância dos choques reais), além dos

parâmetros das curvas de excesso de demanda.

A dependência da variância dos preços relativos

em relação a variância dos choques agregados decorre do fato de

que quanto maior a variância dos choques agregados, menor será a

sensibilidade dos excessos de demanda em cada mercado aos preços

observados localmente, uma vez que os indivíduos estarão menos

inclinados a associar os movimentos de preços a deslocamentos

lo-cais das curvas de excesso de demanda. Em conseqüência, dado um

choque local, será necessário um maior movimento de preços para

obter-se o equilíbrio neste mercado. Esta reposta acentuada dos

preços aos choques locais leva ao aumento da variabilidade dos

preços relativos.

~---~---+Q

(11 )

Suponha que inicialmente o mercado z esteja em

equilíbrio no ponto Eo. Se a curva de oferta que prevalecer for

SI (z), um deslocamente da demanda neste mercado exigirá, para que

o equilíbrio volte a ser alcançado, um movimento de preços de P

para P2.

Entretanto, como hipotetiza Barro, se um aumento

da variabilidade dos choques agregados tomar a curva de oferta

menos elástica aos preços locais (deslocando a curva SI, para S2), o

mesmo deslocamento da demanda passará a exigir uma maior variação

dos preços relativos (de PI, para P'2).

Por sua vez, a variabilidade do nível geral de

preços também depende das variâncias consideradas, quais sejam

variância dos choques monetários e dos choques reais e a variân

-cia dos choques locais.

-radas constantes, como no modelo de Lucas.

Vale assinalar que não há uma relação de causali

dade (em termos temporais) fluindo da variabilidade do nível ge

-ral de preços para a variabilidade dos preços relativos, uma vez

que ambas são determinadas simultâneamente por variâncias

exógenas. Não obstante, podese identificar uma relação de causalida

-de lógica já que a variabilida-de dos preços relativos ocorre pela

informação imperfeita quanto à inflação, não sendo verdadeira

recíproca 24/.

Uma implicação prática do modelo de Barro é que

a proposição de Friedman de crescimento monetário constante se

ria recomendável, pois tenderia a reduzir a variabilidade dos pre

-ços relativos.

2.3. Modelo de Parks

Em 1978, Richard W. Parks

25/desenvolveu um modelo

de multimercados para mostrar como a variância dos preços relati

-vos está associada a variações nas condições subjacentes de ofer

ta e demanda e no nível de inflação antecipado pelos agentes eco

nômicos. O modelo sugerido por Parks é mais geral do que o de

Barro, pois permite que os coeficientes das curvas de oferta e de

-manda variem entre mercados, diferindo ainda dos modelos anteriores

por seu caráter não estocástico. O modelo parte de uma função con

-vencional de oferta individuallog-linear, pela qual a quantidade

ofertada do bem i depende do preço relativo esperado deste bem

de uma variável de tendência.

Opreço relativo é esperado, pois o

ofertante tem "a priori" apenas uma expectativa do valor presente

do nível geral de preços, embora conheça perfeitamente o preço

in-24/ Veja Fischer (19)