JOSÉ RICARDO DE SANTANA

TRÊS ENSAIOS SOBRE LIBERALIZAÇÃO FINANCEIRA, MOVIMENTO DE CAPITAIS E CRESCIMENTO ECONÔMICO

TRÊS ENSAIOS SOBRE LIBERALIZAÇÃO FINANCEIRA, MOVIMENTO DE CAPITAIS E CRESCIMENTO ECONÔMICO

Banca examinadora: Prof. Dr. Maurício Barata Prof. Dr. Pedro Cavalcanti Prof. Dr. Luiz Antonio Lima Prof. Dr. George Avelino

JOSÉ RICARDO DE SANTANA

TRÊS ENSAIOS SOBRE LIBERALIZAÇÃO FINANCEIRA, MOVIMENTO DE CAPITAIS E CRESCIMENTO ECONÔMICO

Tese apresentada ao Curso de Pós-Graduação da FGV/EAESP

Área de Concentração: Economia, como requisito para a obtenção do título de doutor em Economia de Empresas

Orientador: Prof. Fernando Garcia

A minha esposa, Cláudia, e aos meus filhos, Ricardo e Gustavo, que muito me motivaram e estiveram comigo nos momentos mais difíceis.

Aos colegas do corpo discente da FGV/SP, em especial a Frederico Turolla, Marcos Poplawski, Sérgio Goldbaum, Émerson Rildo, Daniel Mota, Marcelo Takami, Fernando Cotelo e Luciano Costa, pelo importante convívio acadêmico durante todo o curso. E aos colegas Maurício Barreto, André Michelin e Euclides Pedrozo, pela atenção e auxílio na obtenção de dados.

Aos funcionários da FGV/SP, pela atenção, em especial aos bibliotecários, pelo empenho na obtenção de materiais necessários à elaboração deste trabalho.

Aos professores da FGV/SP, que muito contribuíram para a minha formação teórica. Em especial aos colegas Rogério Souza, Jorge Pires e Sérgio Bandeira, pela dedicação de tempo, comentários e auxílio na operacionalização de alguns dos cálculos que formam a base do presente trabalho.

Ao Núcleo de Pesquisas e Publicações (NPP) da FGV/SP, financiador das pesquisas que viabilizaram a construção do indicador de liberalização financeira, através do corpo de assistentes composto por Mariana Fujii, Yeun Cheon, Alexander Xavier e Silvio Campos. À GV Consult, que me forneceu toda a infra-estrutura necessária à realização do trabalho. E à Universidade Federal de Sergipe e à CAPES, que financiaram todo o curso.

Ao professor George Avelino, pela orientação na construção do indicador de liberalização e por viabilizar, através dos professores Dennis Quinn e Maria Toyoda, o acesso às bases de dados que serviram de referência na construção do indicador mencionado, sem as quais dificilmente tal tarefa teria se realizado.

E, principalmente, ao professor Fernando Garcia, que não apenas soube me estimular nesse tema como tocar de forma precisa nas insuficiências do trabalho e fornecer, com extremo cuidado, os elementos necessários para supri-las.

A meus pais, Manoel e Zenaide,

pela dedicação

Ensaio 1

Aspectos teóricos do impacto da liberalização da conta de capital

sobre o crescimento econômico: o caso da mobilidade imperfeita ... 1

Ensaio 2

A liberalização financeira mundial de 1970 a 2000 e

seus efeitos sobre os movimentos de capitais ... 27

Ensaio 3

Novas evidências do impacto da liberalização

Aspectos teóricos do impacto da liberalização

da conta de capital sobre o crescimento:

o caso da mobilidade imperfeita

Resumo

Este ensaio analisa os efeitos da liberalização da conta de capitais sobre o crescimento econômico e a

convergência de rendas, tendo por referencia um modelo de dois países, um exportador e outro

recep-tor de capitais. O fluxo de investimentos é determinado pelo diferencial de produtividade do capital

que há em situação de autarquia, ou quando as economias mantêm restrições. Em qualquer dessas

situações, a liberalização, integral ou parcial, leva ao crescimento econômico de ambos países

envol-vidos. Partindo de uma situação de autarquia, o ensaio conclui que os efeitos de uma liberalização

parcial da conta de capital tem os efeitos positivos da livre mobilidade, muito embora sejam de

mag-nitude inferior. Para haver convergência do produto por trabalhador num ambiente de mobilidade

imperfeita, a economia menos desenvolvida deve manter um grau de abertura superior ao da

econo-mia exportadora de capitais. Em outra situação, na qual o país rico em capital não impõe restrições

ao investimento estrangeiro, mas a economia receptora mantém a conta de capital parcialmente

fe-chada, mostra-se que ainda há ganhos mútuos em relação à situação de autarquia, mas não há

Sumário

1 Introdução... 3

2 Dinâmica de acumulação em uma economia aberta com perfeita mobilidade de capital ...6

2.1 Movimento de capital, taxa internacional de retorno e renda per capita...6

2.2 Dinâmica da acumulação de capital e condições de estabilidade...9

2.3 Estática comparada dos equilíbrios de longo prazo: autarquia versus economia aberta...12

3 Efeito dos fluxos de capitais em um modelo dinâmico com mobilidade imperfeita de capital...15

3.1 A incorporação da hipótese de mobilidade imperfeita...16

3.2 A mobilidade imperfeita com igualdade das taxas de retorno...17

3.3 O caso em que as economias em desenvolvimento são mais fechadas...22

4 Conclusões... 25

Figuras, Gráficos e Tabelas

Figura 1: Estado estacionário em uma economia aberta com mobilidade perfeita de capitais ... 141

Introdução

A análise dos efeitos da liberalização econômica ganhou novo impulso a partir dos

a-nos noventa, motivada essencialmente por dois fatos novos. Por um lado, conforme apontam

Krugman e Obtsfeld (1999), aumentaram consideravelmente os fluxos de capital em direção

aos países em desenvolvimento, como já havia ocorrido nos anos 70. Por outro, ocorreu uma

intensificação no processo de abertura comercial e na conta de movimentos de capitais, tanto

nos países desenvolvidos, a partir de fins dos anos 70, como nos países em desenvolvimento,

nos anos 80 e 90. Esses fatos têm motivado uma série de trabalhos sobre o assunto.

Enquanto os estudos acerca da liberalização comercial apontam cada vez mais para os

efeitos benéficos da medida, aqueles que tratam da liberalização financeira, seja no aspecto

empírico ou teórico, guardam maiores controvérsias. Nesse campo, os trabalhos empíricos

têm avançado em detrimento dos estudos teóricos. A literatura empírica, discutida em detalhe

no terceiro ensaio desta tese, reacende a controvérsia quanto aos efeitos da mobilidade de

fa-tores, em especial a do capital, sobre o crescimento econômico de longo prazo e a

convergên-cia do produto por trabalhador das economias.

A análise teórica dos efeitos dos movimentos de capitais sobre a renda tem seus

pri-meiros resultados importantes nos trabalhos clássicos de MacDougall (1960) e Kemp (1962a

e 1962b). O resultado obtido por esses autores constitui ponto de partida na análise de artigos

subseqüentes sobre o assunto, como é o caso de Kemp (1966) e Jones (1967). MacDougall

(1960) avalia o efeito sobre a renda per capita da Austrália decorrente de um aumento do

vo-lume de capital privado externo existente no país. O autor conclui que um aumento do

inves-timento externo diminui a produtividade marginal do capital da economia receptora,

reduzin-do os lucros. Esse diferencial de renda passa a ser auferireduzin-do pelos trabalhareduzin-dores australianos

por meio de aumento dos salários reais, ganho esse que poderia ser obtido pelos trabalhadores

do país exportador caso o investimento fosse feito internamente. Desse modo, MacDougall

chega ao resultado de que o aumento do investimento estrangeiro acarreta um ganho para o

país receptor, no caso a Austrália, e uma perda para o país investidor.

Na seqüência do estudo, em que se relaxam as hipóteses iniciais de seu modelo, o

au-tor mostra que o resultado anterior se mantém, apontando como ganhos adicionais para a

eco-nomia receptora, por exemplo, a geração de ecoeco-nomias de escala, o emprego de métodos mais

contudo, qualifica seu trabalho, argumentando que, mesmo após relaxadas as hipóteses

inici-ais, o estudo ainda guarda limitações, tais como a não distinção entre investimento fixo e

in-versões em ações, além de analisar apenas os efeitos estáticos do fluxo de capitais.

Kemp (1962a e 1962b) investiga o mesmo ponto de MacDougall (1960), observando o

problema sob a ótica do país exportador de capital. Kemp (1962a) aborda três casos do

inves-timento externo, considerando situações nas quais a economia que recebe o invesinves-timento

a-presenta: i) vantagens em termos de produção de bens de consumo que o país investidor não

pode produzir, ii) dotação de recursos naturais vitais para a indústria do país investidor e iii)

mercadorias que competem nos mercados mundiais com os bens do país investidor. Os

resul-tados teóricos do modelo apontam para um montante excessivo de investimentos estrangeiros,

os quais, por suas conseqüências, deveriam ser refreados. Em Kemp (1962b), o autor

argu-menta que o país receptor do investimento estrangeiro poderia taxar os ganhos do capital

ex-terno, reduzindo a sua entrada e as distorções por ela causadas.

Em um artigo seguinte, Kemp (1966) toma os resultados obtidos nos artigos acima e

parte da idéia de que existiria vantagem em deprimir o comércio ou refrear os fluxos de

capi-tais apenas para um dos países envolvidos. Apresenta um modelo que considera, por um lado,

como os movimentos de capital afetam o fluxo e as restrições do comércio, ao mudar o nível

de renda, e, por outro, como as restrições comerciais alteram os termos de troca, afetando a

rentabilidade do investimento. A partir da análise dessa interdependência, o autor deriva

re-sultados para as restrições ótimas, tanto para o comércio como para o fluxo de capital.1

A introdução da dinâmica no estudo dos efeitos da movimentação de capitais dá-se por

meio da incorporação das premissas de acumulação de capital empregadas no modelo de

So-low (1956). O movimento de capital representa uma mudança exógena nos fundamentos da

economia, a qual altera, mesmo que temporariamente, a trajetória de crescimento. Ela

possibi-lita atingir um novo estado estacionário, com estoque de capital e produto per capita

diferen-tes dos anteriores, obtidos em situação de autarquia. São exemplos dessa análise os estudos de

Ruffin (1979), Findlay (1978 e 1980), Burgstaller e Rivano (1984),

Saavedra-Rivano (1990) e Wang (1990).

O trabalho de Ruffin (1979) mostra que as conclusões obtidas na análise estática são

modificadas quando se assume um cenário dinâmico, o qual prevê o crescimento econômico.

1

Reafirma-se a conclusão dos benefícios para o país receptor de capital, mas não das

desvanta-gens para o país exportador de capital, tendo em vista que no longo prazo haverá elevação do

estoque de capital. O autor mostra que existirão benefícios para ambas as economias

envolvi-das.

Findlay (1978 e 1980), Burgstaller e Saavedra-Rivano (1984) e Saavedra-Rivano

(1990), trabalhando com modelos Norte-Sul, argumentam que a região mais deprimida tende

a ser prejudicada no processo de abertura econômica. Saavedra-Rivano (1990), parte do

mo-delo de Ruffin (1979), e modifica a hipótese da propensão a poupar. No caso da região Sul, o

autor assume que a propensão a poupar é positiva apenas para a parcela da população que

aufere lucros. O autor acrescenta que a taxa de acumulação de capital da região Norte tende a

ser maior que a da região Sul, prevalecendo essa tendência no longo prazo. Dessa forma, o

movimento de capitais não seria necessariamente vantajoso para ambas as economias em uma

situação de mobilidade perfeita de capitais. O resultado de Ruffin (1979) dependeria da

espe-cificação da propensão a poupar.

Wang (1990) propõe uma extensão da abordagem MacDougall-Kemp-Ruffin que

in-corpora o capital humano específico de cada país à função de produção. O modelo inin-corpora

também a hipótese de Findlay (1978), de que a taxa de mudança tecnológica nos países menos

desenvolvidos é função crescente do investimento direto estrangeiro e do quanto a tecnologia

nos países avançados excede a existente naqueles países. Ou seja, o modelo destaca a

impor-tância do capital humano e da difusão tecnológica, em suas interações com o investimento

externo e com a formação de capital físico. Os resultados do modelo mostram os benefícios

para os países em desenvolvimento, ao se abrirem para receber investimentos de economias

mais avançadas. Após a abertura, os resultados mostram que o aumento da acumulação de

capital humano e da eficiência, mediante a adoção de novas tecnologias por parte das firmas

domésticas, devem reduzir o diferencial de renda per capita entre os países desenvolvidos e

em desenvolvimento.

Um aspecto importante de todos esses estudos é a comparação dos equilíbrios de

lon-go prazo das economias em dois estados extremos: autarquia e livre mobilidade de capitais.

Este ensaio discute os trabalhos teóricos que abordam os efeitos do movimento de capitais

sobre a renda, enfatizando os estudos que dão um tratamento dinâmico ao problema, e

inves-tiga os efeitos da mobilidade imperfeita de capital sobre o longo prazo das economias.2 O ensaio possui mais três seções, além desta introdução. A segunda seção apresenta o modelo de

2

Ruffin (1979) com livre mobilidade de capital. A terceira seção apresenta uma extensão desse

modelo, a qual considera a mobilidade imperfeita de capital ocasionada por diferentes graus

de abertura, e analisa dois casos relevantes. Uma seção final resume as conclusões deste

en-saio.

2

Dinâmica de acumulação em uma economia aberta

com perfeita mobilidade de capital

A dinâmica de longo prazo é introduzida na teoria estática dos movimentos de capitais

por Ruffin (1979), que supõea existência de uma economia doméstica (D) e uma economia

externa (F), ambas produtoras de um único bem idêntico e que pode ser usado como bem de

consumo ou como bem de capital. As economias trabalham com retornos constantes de escala

e utilizam dois fatores de produção, capital (K) e trabalho (N). O modelo considera, ainda, que

ambas as economias atuam em condições competitivas e em pleno emprego, sem a

interferên-cia do governo, e que a força de trabalho de ambas cresce à taxa exponeninterferên-cial n. Para fins de

simplificação, assume a inexistência de depreciação e de progresso técnico. E, por fim,

consi-dera a perfeita mobilidade do capital.

A exposição do modelo está dividida em três partes. Em primeiro lugar, são

apresen-tadas as variáveis básicas do modelo, bem como os efeitos da acumulação de capital nos dois

países. Em seguida, aborda-se a dinâmica da acumulação de capital. Por fim, trabalha-se com

o modelo completo de Ruffin (1979), apresentando suas condições de estabilidade e

analisan-do o movimento de longo prazo das economias.

2.1 Movimento de capital, taxa internacional de retorno e renda per capita

No modelo de Ruffin (1979), o fluxo internacional de capitais, expresso por Z, é

su-posto positivo e oriundo da economia externa. Como resultado desse movimento, a economia

externa (F) fica com um estoque de capital de KF – Z, enquanto a economia doméstica (D),

receptora de recursos, passa a dispor de um estoque de capital maior, KD + Z. Em termos do

estoque de capital por trabalhador, tem-se, respectivamente:

z k N

Z N

K F

F F F

− =

− (1)

z b k N

Z N N N K N

Z N

K D

F D F

D D

D D D

.

+ = ⋅ + =

em que , D F

N N b=

Dados esses montantes de capital, os produtos por trabalhadores das economias

exter-na e doméstica, que, por hipótese, satisfazem a todas as condições de Iexter-nada, são:

y F = f (k F – z) (3)

y D = g (k D + b.z) (4)

A taxa de retorno de cada economia é determinada por sua capacidade produtiva. A

hipótese de mobilidade perfeita do capital garante que os respectivos retornos serão

equaliza-dos pela taxa internacional de juros r, tomada como dada. Atingida a taxa r, cessará o

movi-mento de capital Z entre as economias.

f ’ (k F – z) = g’ (k D + b.z) = r (5)

Em decorrência da movimentação de capital Z, gera-se uma remuneração a ser

remeti-da para o exterior, fazendo com que a renremeti-da per capita remeti-da economia seja diferente do valor

inicial do produto por trabalhador. A economia doméstica (D) terá que pagar uma renda

de-terminada pela taxa internacional de juros r. A economia externa (F), por sua vez, receberá

essa renda r.Z, pela aplicação do capital Z naoutra economia. As rendas per capita nas

eco-nomias doméstica e externa são, respectivamente,

(

k bz)

rbz g y N Z N N r N N N Z N N N K g N Y Z r N Z K G Y D D F D F D D F D F D D D D D D D . . . . . ; . ) ; ( − + = ⋅ − ⋅ + = − + = (6)(

k z)

rz f y N Z r N N N Z N K f N Y Z r N Z K F Y F F F F F F F F F F F F F . . ; . ) ; ( + − = + − = + − = (7)Todas as variáveis das equações (6) e (7) – renda per capita (yD, y F), taxa internacional

de juros (r) e movimento de capital por trabalhador (z) – são afetadas pela variação do estoque

de capital por trabalhador em ambas as economias (kF, kD). A seguir são apresentados os

No caso do capital por trabalhador (z), seu fluxo será determinado pela escassez

relati-va do fator. Por um lado, um aumento do capital por trabalhador na economia externa (kF)

motivará o aumento no fluxo de capital. Isso ocorrerá porque o retorno interno dessa

econo-mia, que tem um capital abundante, deverá ser menor que o retorno internacional r, fazendo

com que haja uma tendência a exportar mais capital. Por outro lado, um aumento do capital

por trabalhador na economia doméstica (kD), deverá acarretar um fluxo de capital (z) menor.

Ao aumentar o estoque de capital nessa economia, kD se tornará menos escasso, contribuindo

para que a sua taxa de retorno seja menos elevada do que antes, e mais próxima da taxa de

retorno internacional r, oferecendo um menor incentivo a investir nessa economia.

0 ´´ . ´´ ´´ > + = ∂ ∂ g b f f k z

F (8)

0 ´´ . ´´ ´´ < + − = ∂ ∂ g b f g k z

D (9)

No caso da renda per capita, observam-se dois efeitos diretos e dois efeitos cruzados.

A variação do estoque de capital de um país tem um efeito direto sobre a renda per capita do

próprio país e um efeito cruzado sobre a renda per capita do outro país. Tais efeitos são

obti-dos diferenciando-se a expressão da renda per capita da economia pela variação do estoque de

capital desta (efeito direto) e pela variação do estoque de capital da outra economia (efeito

cruzado). Para a economia externa, os efeitos direto e cruzado sobre a renda per capita são,

respectivamente, os seguintes:

F F F k r z r k y ∂ ∂ ⋅ + = ∂ ∂

(10) F D F k r b z k y ∂ ∂ ⋅ = ∂ ∂

(11)

Assumindo z > 0, o efeito cruzado ∂yF ∂kD será negativo, uma vez que ∂r ∂kD<0 .

A idéia é que o aumento do estoque de capital na economia doméstica deprime a sua taxa de

retorno, fazendo com que esta pague à economia externa (F) um valor de serviços (r.b.z)

rela-tivamente menor do que pagaria caso não houvesse expansão de kD. Já a expressão (10) tem

sinal indeterminado, visto que o efeito positivo de r pode, ou não, ser cancelado pelo efeito

Para a economia doméstica (D), esses efeitos sobre a renda per capita são os seguintes. F D D k r z r k y ∂ ∂ ⋅ − = ∂ ∂

(12) F F D k r z b k y ∂ ∂ ⋅ ⋅ − = ∂ ∂

(13)

Novamente, assumindo z>0, o efeito direto ∂yD ∂kDserá positivo, assim como o

efei-to cruzado ∂yD ∂kF . Isso ocorre porque o maior estoque de capital por trabalhador na

eco-nomia externa (kF) reduz a sua taxa de retorno, motivando a saída de capital em busca

melho-res oportunidades de inversão, o que proporciona uma maior disponibilidade de recursos para

a economia doméstica, que pode então acumular mais capital e elevar a sua renda per capita

(yD). Além disso, outro efeito positivo para o país receptor de capital deve-se à queda que se

verifica na taxa internacional de retorno r, em função do aumento do estoque de capital

mun-dial. Isso significa um menor pagamento relativo dos serviços do capital (r.z), aumentando a

renda per capita da economia doméstica (yD).

Por fim, no caso da taxa equalizada de retorno (r), a variação no estoque de capital de

ambas economias tem um efeito negativo sobre a taxa internacional de retorno3. Quanto maior o estoque mundial de capital por trabalhador, menor será a taxa internacional de retorno

equa-lizada r, independente da origem da variação na acumulaçãode capital.

0 < ∂ ∂ ⋅ = ∂ ∂ D F k r b k r

(14)

Esta é uma das relações mais importantes para determinar o movimento de longo

pra-zo do modelo, a ser analisado em seguida.

2.2 Dinâmica da acumulação de capital e condições de estabilidade

Considerando o caso das economias fechadas, e assumindo que não existe progresso

técnico ou depreciação, a dinâmica da acumulação de capital nas duas economias é dada pelas

expressões (15) e (16):

D D D D k n y s

k& = . − . (15)

3 0 ´´ . ´´ ´´ . ´´. < + = ∂ ∂ g b f g b f k r

F e ´´ . ´´ 0

F F

F F

k n y s

k& = . − . (16)

Substituindo o produto por trabalhador y nas equações acima pela renda per capita de

cada um dos países – equações (6) e (7), respectivamente–, obtêm-se as equações da dinâmica

da acumulação de capital quando as economias encontram-se abertas.

(

)

[

D]

DD D

k n z b r z b k g s

k& = . + . − . . − . (17)

(

)

[

F]

FF F

k n z r z k f s

k& = . − + . − . (18)

Note-se que, no caso de não haver movimento de capital (z = 0), porque as economias

são fechadas, ou porque não há diferenças entre o retorno do capital nos diferentes países, as

equações retornam à situação de autarquia descrita adequadamente pelo modelo de

crescimen-to econômico de Solow. As equações mostram que há acumulação de capital por trabalhador

se a poupança superar a necessidade de crescimento decorrente da expansão demográfica.

No entanto, há dois pontos de diferença em relação à situação de autarquia, quando se

considera a livre mobilidade de capitais. Em primeiro lugar, a abertura possibilita que as

eco-nomias tenham um volume de poupança distinto da situação de autarquia. No caso, por

exem-plo, da economia doméstica, a poupança (sD.yD) é maior do que a observada em autarquia,

uma vez que, no curto prazo, a entrada de capital (+b.z) mais do que compensa o pagamento

dos serviços (r.b.z), tornando maior a renda disponível yD da economia. A abertura motiva,

através da entrada de poupança externa, a acumulação de capital por trabalhador nessa

eco-nomia. Em segundo lugar, com a abertura, a variação no estoque de capital de um país afetará

não apenas a sua dinâmica de acumulação (efeito direto), mas também a dinâmica da outra

região (efeito cruzado). Este efeito cruzado ocorre porque a acumulação de capital em uma

região interfere na taxa internacional de juros, afetando o movimento de capitais (z) e gerando

um impacto sobre a acumulação de capital do outro país.

No que se refere à análise do estado estacionário, esta requer não apenas a

incorpora-ção do efeito direto, como no caso da autarquia, mas também do efeito cruzado. O estado

es-tacionário nesse sistema ocorre quando os estoques de capital tanto na economia doméstica

como na economia externa satisfazem as condições de estabilidade da dinâmica de

acumula-ção de capital

(

k&D =k&F =0)

. Dessa forma, deve-se diferenciar a dinâmica de acumulação deuma economia em relação ao estoque de capital dessa economia e também em relação ao

No caso da economia doméstica, diferenciando sua dinâmica da acumulação de capital

– equação (17) – em relação à variação do seu estoque de capital, obtém-se o efeito direto

ADD. Fazendo o mesmo em relação à variação do estoque de capital na economia externa,

chega-se ao efeito cruzado ADF.

0 .

. − = <

∂ ∂ − = ∂ ∂ DD F D D D A n k r z r s k k& (19) DF F D F D A k r z b s k k = ∂ ∂ ⋅ − = ∂ ∂ . . & (20)

O efeito direto ADD corresponde à condição tradicional de estabilidade no modelo de

Solow4 e tem o mesmo sinal negativo, visto que a nova taxa de retorno do capital é menor que a taxa internacional que prevalecia anteriormente, pois há acumulação de capital na economia

doméstica. O efeito cruzado ADF é positivo, uma vez que z > 0 e ∂r/∂kF <0.

Para a economia externa, seguindo procedimento semelhante, diferencia-se sua

equa-ção dinâmica de acumulaequa-ção de capital (18) em relaequa-ção à sua variaequa-ção de estoque de capital

para obter o efeito direto AFF. E diferencia-se a mesma equação em relação à variação do

es-toque de capital na economia doméstica para se chegar ao efeito cruzado AFD.

0 .

. − = <

∂ ∂ + = ∂ ∂ FF F F F F A n k r z r s k k& (21) FD F F D F A k r b z s k k = ∂ ∂ ⋅ ⋅ = ∂ ∂& (22)

O efeito direto AFF, como anteriormente, corresponde à condição de estabilidade em

autarquia, sendo negativo. E o efeito cruzado AFD é também negativo, pois z>0 e

0 /∂ <

∂ F

k

r .

Nesse modelo, considerando os quatro efeitos combinados, as condições de

estabilida-de são as seguintes.

0 < + FF DD A A 0 > − ⋅ =

∆ ADD AFF AFDADF

4

A condição de estabilidade do modelo clássico de Solow é obtida diferenciando a dinâmica da acumulação de

capital

• = − k n y s

k . . em relação à variação no estoque de capital:

0 < − ∂ ∂ ⋅ = ∂ ∂ • n k y s k

k , ou ainda,

0 . − <

Os efeitos diretos ADD e AFF são negativos, como apresentado acima, satisfazendo de

imediato a primeira condição. Na segunda condição, os efeitos negativos ADD e AFF fazem

com que o primeiro termo da expressão seja positivo. E, considerando que ADF > 0e AFD < 0,

o segundo termo da expressão também é positivo. Ou seja, a segunda condição também é

sa-tisfeita.

2.3 Estática comparada dos equilíbrios de longo prazo:

autarquia versus economia aberta

A partir das equações que representam a dinâmica da acumulação de capital no

siste-ma, passa-se à análise do estado estacionário do modelo. Esta parte de uma situação de

autar-quia e considera os efeitos da abertura sobre o estoque de capital por trabalhador no longo

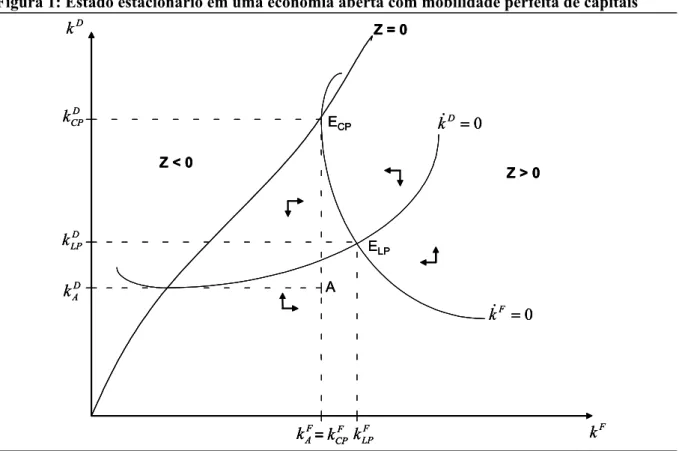

prazo, quando o capital investido retorna à região de origem. O modelo é representado pela

Figura 1, cujos elementos essenciais são o ponto A, a linha z = 0 e as curvas k&F =0 e

0

=

D

k& . O ponto A representa a situação de autarquia. A linha z = 0 define o conjunto de pontos onde, mesmo com livre mobilidade de capital, não há movimentação entre países. A

curva k&F =0 apresenta as combinações de estoque de capital na economia externa (kF) e na economia doméstica (kD) que, em situação de livre mobilidade de capitais, deixam a economia

externa em estado estacionário. Da mesma forma, a curva k&D =0 mostra as combinações de estoque de capital na economia doméstica (kD) e na economia externa (kF) que mantêm a

eco-nomia doméstica em estado estacionário quando existe livre mobilidade de capital.

A linha z = 0 representa o conjunto de pontos onde ocorre a equalização das taxas de

retorno [f ’ (k F ) = g’ (k D ) = r], ou seja, representa o locus onde não há estímulos à

mobili-dade de capitais. A inclinação ascendente decorre da necessimobili-dade de haver uma variação

pro-porcional do estoque de capital das economias, de forma a não gerar diferenciais de

rentabili-dade capazes de estimular o movimento de capitais. À direita da linha, o fluxo é positivo

(z>0), que é a situação em que o país com maior estoque de capital em autarquia é o credor,

uma vez que remete capitais para a economia doméstica.

Para a dinâmica de acumulação de capital da economia externa (F), o objetivo é

en-contrar ∂kF /∂kD, quando k&F =0. Pelo teorema da função implícita é possível se utilizar o efeito cruzado da variação do estoque de capital na economia doméstica sobre a dinâmica de

capital na economia externa F D

k k ∂

capital da economia externa provoca na sua própria dinâmica de acumulação de capital

F F

k k ∂ ∂& /

.

0 0 < ∂ ∂ ⋅ ⋅ − = − = ∂ ∂ ∂ ∂ − = = FF F F FF FD F F D F k D F A k r b z s A A k k k k dk dk F & & & (23)

O efeito cruzado AFD é negativo, assim como o efeito direto AFF. Com isso, a

inclina-ção da curva da dinâmica de acumulainclina-ção de capital na economia externa k&F =0 será negati-vamente inclinada, quando há um movimento de capital da economia externa em direção à

economia doméstica (z > 0).

Para a curva da dinâmica de acumulação de capital da economia doméstica o objetivo

é encontrar ∂kF/∂kD quando k&D =0. Novamente por meio do teorema da função implícita, toma-se o efeito direto que variação do estoque de capital da economia doméstica provoca na

sua própria dinâmica de acumulação de capital e divide-se pelo o efeito cruzado da variação

do estoque de capital na economia externa sobre a dinâmica de capital na economia

domésti-ca, chegando a:

0 . . 0 > ∂ ∂ ⋅ − − = − = ∂ ∂ ∂ ∂ − = = F D DD DF DD F D D D k D F k r z b s A A A k k k k dk dk D & & & (24)

O efeito direto ADD é negativo, enquanto o efeito cruzado ADF é positivo. Com isso, a

inclinação da curva da dinâmica de acumulação de capital na economia doméstica k&D =0 é positivamente inclinada, quando existe um movimento de capital da economia externa em

direção à economia doméstica (z > 0).

À esquerda de z = 0, onde o movimento de capital ocorre no sentido contrário (z < 0),

a inclinação da curva k&F =0 torna-se positiva, enquanto a da curva k&D =0, negativa. Ou seja, há para essas curvas um ponto de mínimo, que ocorre quando cada uma tangencia a

cur-va z = 0. Esse ponto corresponde ao estoque de capital que essas economias detêm em

Figura 1: Estado estacionário em uma economia aberta com mobilidade perfeita de capitais 0 = D k& 0 = F k& A ECP ELP F k D k D A k F LP k D LP k D CP k F A k F CP k =

Z = 0

Z > 0 Z < 0

0 = D k& 0 = F k& A ECP ELP F k D k D A k F LP k D LP k D CP k F A k F CP k =

Z = 0

Z > 0 Z < 0

0 = D k& 0 = F k& A ECP ELP F k D k D A k F LP k D LP k D CP k F A k F CP k = F A k F CP k =

Z = 0

Z > 0 Z < 0

Fonte: Ruffin, 1979, p. 835.

Definidos os pontos e as curvas relevantes, é possível analisar os movimentos de

capi-tais e seus efeitos. Em autarquia, a economia está no ponto A. O estoque de capital na

econo-mia doméstica é kDA, que corresponde ao estoque de capital por trabalhador consistente com

sua dinâmica de acumulação

(

k&D =0)

. E o estoque de capital na economia externa é kFA, quecorresponde, do mesmo modo, ao estoque de capital por trabalhador a que essa economia

chega de modo a manter estável a sua dinâmica de acumulação

(

k&F =0)

.O processo de abertura integral, partindo de uma situação de autarquia, gera na

eco-nomia externa um incentivo a exportar capital, tendo em vista que, no ponto A, o capital desta

(kFA) supera o capital que deixaria o sistema sem movimento de capital (z = 0). Só não

have-ria movimentação do capital se o estoque deste na economia externa estivesse situado

exata-mente abaixo da interseção entre a curva k&D =0 e a curva z = 0, o que só seria observado se o ponto de mínimo de ambas as curvas tocassem z = 0 exatamente no mesmo ponto. Como

kFA está à direita desse ponto e, portanto, à direita de z = 0, isso significa que a economia

ex-terna (F) possui relativamente mais capital do que a economia doméstica, o que

comparati-vamente lhe dá uma taxa interna de retorno menor, incentivando-a a buscar uma taxa

Com a abertura, disponibilizam-se oportunidades mais rentáveis na economia

domés-tica e recursos externos para financiá-las, o que gera um aumento instantâneo do capital da

economia receptora, de (kDA) para (kDCP). Isso transfere a economia do ponto A para o ponto

ECP. A economia D passa a contar com um capital maior do que dispõem em autarquia,

embo-ra tenha, em contembo-rapartida, que remeter renda paembo-ra a economia F, através do pagamento dos

serviços do capital.

O problema a ser analisado refere-se à forma como as economias, em particular a

do-méstica, reagirão ao retorno do capital à economia externa, que será verificado no longo

pra-zo. Esse movimento está representado no gráfico pelo deslocamento do ponto ECP para o

pon-to ELP. O retorno do capital à região de origem faz com que o estoque de capital da economia

doméstica caia de kDB para kDLP. Na economia externa, esse movimento faz com que o estoque

de capital da economia externa cresça de kFA para kFLP.

Nesse modelo, mesmo com o retorno de capitais da economia doméstica para a

expor-tadora, os estoques de capital de estado estacionário nos dois países (kFLPe kDLP) são, no longo

prazo, maiores que os de autarquia (kFA e kDA). Desse modo, as rendas per capita, tanto na

economia externa como na economia doméstica, são maiores, indicando que ambos países

podem se beneficiar com a liberalização dos fluxos de capitais.

3

Efeito dos fluxos de capitais em um modelo dinâmico

com mobilidade imperfeita de capital

Esta seção apresenta uma extensão do modelo de Solow com economia aberta,

consi-derando mobilidade imperfeita de capital. O ponto de partida é o modelo de Ruffin (1979):

são assumidas todas suas premissas, com exceção da mobilidade perfeita de capital. A

apre-sentação está subdividida em três subseções. Na primeira, apresenta-se a forma como a

mobi-lidade imperfeita foi incorporada no modelo. Na segunda, são analisadas as equações de

acu-mulação e as novas condições de equilíbrio para o caso em que as duas economias apresentam

mobilidade imperfeita de capital, mas há equalização das taxas de retorno no longo prazo. Por

fim, é avaliada a situação em que a economia exportadora de capital apresenta perfeita

mobi-lidade de capital, mas a economia doméstica mantém restrições, de tal sorte que as taxas de

3.1 A incorporação da hipótese de mobilidade imperfeita

Na presente abordagem, manteve-se a suposição de que o capital externo Z é positivo

e oriundo da economia externa (F). Como anteriormente, a economia exportadora dispõe do

estoque de capital por trabalhador de kF – z, enquanto a economia doméstica, de kD + b.z, em

que b = NF / ND. As respectivas funções de produção das economias externa e doméstica

satis-fazem todas as condições neoclássicas e são dadas pelas equações (3) e (4) da seção anterior.

A hipótese de mobilidade imperfeita de capitais foi incorporada na condição de

equa-lização das taxas de retorno, o que provoca alterações na renda per capita e nos efeitos de

so-fridos por ela em função da acumulação de capital. A taxa de retorno difere entre distintas

regiões, sempre que há barreiras à entrada de capitais em alguma das economias. Na situação

de mobilidade perfeita de capital, a taxa de retorno do país j (r j ) tende a se igualar à taxa

in-ternacional (r). Eventuais desvios são cancelados por arbitragem, de forma que o diferencial

de taxas de retorno não se mantenha no longo prazo. No presente modelo, assume-se que as

barreiras legais ao movimento de capitais geram um diferencial de taxas que não é

necessari-amente eliminado no longo prazo, e que distorce os retornos nominais do investimento nos

dois países.

O grau de abertura das economias é denotado por Lj, j = D, F, sendo que 0≤Lj ≤1.

A situação de autarquia é caracterizada por Lj =0 e a situação de perfeita mobilidade de

ca-pital, por Lj =1. Supõe-se que as taxas de retorno das duas economias respondam

negativa-mente ao grau de abertura, o que implica que, quanto mais fechada uma economia, maior sua

taxa de retorno. As equações a seguir definem os retornos do capital nas duas economias: elas

são iguais à taxa de retorno em autarquia, descontado o efeito do grau de abertura, o qual

reti-ra da remunereti-ração do capital parte do excedente de taxa de retorno de autarquia, denotada

pelo subscrito A.

(

r r)

Lr

rD = DA− D⋅ DA− e rF =rFA−LF ⋅

(

rFA −r)

(25)As relações entre, de um lado, a taxa de retorno internacional e, de outro, as taxas de

retorno nos países D e F, são dadas pelas expressões a seguir. Por construção, quando uma

economia j é totalmente aberta, Cj =1, e quando a economia está em autarquia, Cj =r rjA .

Dessa forma, a nova variável está definida no intervalo fechado r rjA ≤Cj ≤1, com

0

> jA r

)

(r r

L r

r r

r

CD D DA D DA

− ⋅ − =

= e

)

(r r

L r

r r

r

CF F FA F FA

− ⋅ − =

= (26)

A nova condição de equalização das taxas de retorno é dada pela equação (27). Nessa

condição, tanto a taxa r Fcomo a taxa r D são iguais ou superiores à taxa r. Quanto mais aberta

a economia, mais próximo de r está a taxa r j.Note-se que, no caso da mobilidade perfeita de

capitais, em que o grau de liberalização é máximo para todas as economias, a arbitragem

in-ternacional de capitais vai determinar uma alocação tal que as taxas de retorno tornem-se

i-guais, ou seja, r F = r D = r, conforme assumido por Ruffin (1979).

CF. f ’ (k F – z) = CD. g’ (k D + b.z) = r

ou CF. r F = CD. r D = r (27)

3.2 A mobilidade imperfeita com igualdade das taxas de retorno

Nesse item é investigada a situação em que há mobilidade imperfeita de capitais,

ex-pressa pela premissa de que 0< Lj <1, j=D,F, e convergência da renda per capita das

eco-nomias no longo prazo5. Dessas duas condições, das definições de Cje da equação de equali-zação das taxas de retorno emergem algumas circunstâncias especiais. A primeira é que, para

os dois países, Cj <1. Depois, como se supõe convergência da renda per capita, as taxas de

retorno devem se igualar no equilíbrio – f'

( )

• = g′( )

• –, implicando que CD =CF. Dessa última expressão, tem-se que a economia doméstica necessariamente deve ser mais aberta quea economia exportadora de capitais.6

Assumindo que z tenha origem na economia externa (F) em direção à economia

do-méstica (D), que tem uma produtividade marginal do capital maior, o investimento externo é

remunerado à taxa r D. A equação (28), que expressa a renda per capita das duas economias

em função da taxa internacional de retorno r, considerando que r D = r /C, permite avaliar de

que forma o movimento de capital por trabalhador (z), a renda per capita de cada economia

(yD, y F) e taxa internacional de juros (r) são afetados pela variação do estoque de capital por

trabalhador das economias F e D (kF e kD).

5

Supõe que a tecnologia é a mesma para os dois países.

6

A relação entre os graus de abertura é expresso pela equação a seguir:

1 , ) ( ) ( ) ( )

( ⋅ =α+β⋅ α+β=

− − + − −

= F F

(

)

(

)

(

)

(

)

rbzC z b k g z b r z b k g y z r C z k f z r z k f y D D D D F D F F . . . 1 . . . . . . 1 . − + = − + = + − = + − = (28)

O efeito das variações do estoque de capital por trabalhador em cada economia sobre o

investimento externo por trabalhador é dado pela equação (29). Os efeitos, tendo em vista

que 1 > C > 0, são similares aos encontrados anteriormente. No primeiro caso, um aumento

em kF depreciará o retorno na economia externa e motivará a elevação no fluxo de capital z.

No segundo caso, um aumento em kD reduzirá a taxa de retorno da economia doméstica,

diminuindo a movimentação de capital z.

0 ´´ . ´´ ´´ > + = ∂ ∂ g b f f k z

F e 0

´´ . ´´ ´´ < + − = ∂ ∂ g b f g k z

D (29)

No caso da taxa internacional de retorno r, os efeitos da variação no estoque de capital

da economia externa (F) e doméstica (D) são dadas, respectivamente, pela expressão (30).

Note-se que, como C é menor que a unidade, o efeito da acumulação de capital sobre a taxa

de retorno internacional é menor em módulo que no caso da livre mobilidade.

0 ´´ . ´´ ´´ . ´´. < + ⋅ = ∂ ∂ g b f g b f C k r

F e 0

´´ . ´´ ´´ ´´. < + ⋅ = ∂ ∂ g b f g f C k r

D (30)

Dessa forma, os efeitos podem ser resumidos da seguinte forma.

0 . < ∂ ∂ = ∂ ∂ D F k r b k r (31)

Esse resultado é o mesmo encontrado anteriormente, no modelo com mobilidade

per-feita de capital, onde o efeito da variação no estoque de capital em cada uma das economias

sobre a taxa internacional de retorno r é negativo. Da mesma forma, quanto maior o estoque

mundial de capital por trabalhador, menor será a taxa internacional de retorno equalizada r,

independente da origem da variação na acumulação.

No caso da renda per capita, o sinal dos efeitos direto e cruzado decorrentes da

varia-ção no estoque de capital não se alteram para a economia doméstica (D), uma vez que r, z e C

são positivos. Mas, como C é menor que a unidade, os efeitos são de maior magnitude.

Para a economia externa (F), os resultados mantém o sinal do modelo com livre

mobi-lidade de capital e têm seus efeitos ampliados. Os efeitos direto e cruzado da variação do

es-toque de capital por trabalhador sobre a renda per capita da economia F são dados pelas

equa-ções (34) e (35).

∂ ∂ ⋅ + = ∂ ∂ F F F k r z r C k y . 1 (34) ∂ ∂ ⋅ = ∂ ∂ F D F k r b z C k y . 1 (35)

Nas equações de renda per capita, como nas demais, a liberalização total de ambas as

economias, fazendo C = 1, implica voltar aos resultados obtidos no modelo com mobilidade

perfeita de capital. Embora a maior parte dos efeitos não se altere, a nova condição de

equali-zação, que permite uma taxa de retorno maior no longo prazo, e que constitui a diferença do

presente modelo em relação ao proposto por Ruffin (1979), tem um impacto direto nos efeitos

da acumulação de capital sobre a renda per capita.

A dinâmica de acumulação, assim como os efeitos da variação do estoque de capital

sobre esta dinâmica, são ligeiramente alterados em relação à situação com mobilidade perfeita

de capital. A equação de acumulação de capital, para cada economia, é obtida a partir da

di-nâmica de acumulação em autarquia, introduzindo nesta didi-nâmica a expressão (28). Mantendo

a hipótese de inexistência de progresso técnico e de depreciação, obtêm-se as equações para

as economias doméstica e externa.

(

D)

DD D k n z b r C z b k g s

k& = . + . − 1. . . − . (36)

(

F)

FF F k n z r C z k f s

k . 1. . − .

− + = & (37)

Como no modelo tradicional, há acumulação de capital se a poupança supera a

neces-sidade de crescimento decorrente da expansão demográfica. Mas, os impactos sobre a

dinâmi-ca de acumulação de dinâmi-capital da variação de kD e kF são distintos para as economias. Na

eco-nomia doméstica, os efeitos direto e cruzado sobre a dinâmica da acumulação de capital (36)

são obtidos diretamente da diferenciação de k&D em relação a kD

e kF:

0 .

. .

1 − = <

0 . . . 1 > = ∂ ∂ ⋅ − = ∂ ∂ DF F D F D A k r z b s C k k& (39)

A primeira expressão (ADD) é negativa, visto que a condição de concavidade da função

de produção é sempre satisfeita. A segunda expressão (ADF) é positiva, uma vez que z > 0,

0 /∂ <

∂r kF e as demais variáveis são positivas. Ou seja, um aumento em kF

estimula a

acu-mulação de capital na economia doméstica, por meio de uma expansão no investimento

es-trangeiro, ao passo que um aumento do estoque de capital na economia doméstica desestimula

a acumulação de capital nessa economia.

Para a economia externa, seguindo procedimento semelhante, diferencia-se a dinâmica

de acumulação de capital na economia externa em relação a kF para obter o efeito direto AFF.

E diferencia-se essa dinâmica em relação a kD para se chegar ao efeito cruzado AFD. O efeito

direto AFF é negativo, o que é garantido pela premissa de concavidade da função de produção.

No caso do efeito cruzado AFD, o resultado mantém o sinal negativo.

0 . . . 1 < = − ∂ ∂ + = ∂ ∂ FF F F F F A n k r z r s C k k& (40) 0 . 1 < = ∂ ∂ ⋅ ⋅ = ∂ ∂ FD F F D F A k r b z s C k k& (41)

Nessas circunstâncias, as condições de estabilidade do sistema são garantidas: (i)

co-mo os efeitos diretos ADD e AFF são negativos, ADD + AFF <0; e (ii) uma vez que o primeiro termo da expressão é positivo, e como ADF é positivo e AFD, negativo, o segundo termo

tam-bém é positivo, tornando ∆=ADD ⋅AFF −AFDADF >0. Retornando à Figura 1, não há mu-danças no ponto A, nem na linha z = 0. Nesse sentido, a análise recairá sobre as dinâmicas de

acumulação de capital.

A declividade da curva k&D =0 é encontrada dividindo-se o efeito direto que uma va-riação do estoque de capital da economia doméstica provoca na sua própria dinâmica de

acu-mulação de capital (ADD), pelo efeito cruzado da variação do estoque de capital na economia

externa sobre a dinâmica de capital na economia doméstica (ADF). Como no modelo com livre

mobilidade de capital, essa derivada é negativa, para z < 0, e positiva, para z > 0. No caso da

curva k&F =0, expresso pela equação (43), divide-se o efeito cruzado de uma variação do es-toque de capital na economia doméstica sobre a dinâmica de capital na economia externa

na sua própria dinâmica de acumulação de capital (AFF)

.

Como ambos os termos sãonegati-vos, a inclinação dessa curva é negativa para z > 0, e positiva, caso contrário.

0 . . . 1 . . . 1 0 > ∂ ∂ ⋅ − − ∂ ∂ − − = − = ∂ ∂ ∂ ∂ − = = F D F D DF DD F D D D k D F k r z b s C n k r z r s C A A k k k k dk dk D & & & (42) 0 . . . 1 . 1 0 < − ∂ ∂ + ∂ ∂ ⋅ ⋅ − = − = ∂ ∂ ∂ ∂ − = = n k r z r s C k r b z s C A A k k k k dk dk F F F F FF FD F F D F k D F F & & & (43)

O efeito da liberalização sobre o crescimento das duas economias pode ser entendido a

partir das derivadas dessas curvas em relação ao grau de abertura das economias. A

declivida-de da curva k&D =0 é, como dito anteriormente, positiva para z > 0. Mas ela varia em função do grau de C, que está diretamente associado ao grau de abertura. Com a liberalização, a

in-clinação da curva aumenta, conforme apresenta a equação (44). No caso da curva k&F =0, a derivada dessa curva, expressa na equação (45), diz que sua declividade diminui em função da

liberalização. Como a curva k&F =0 é negativamente inclinada quando z > 0, esta se torna mais elástica com a liberalização. Esses movimentos, expressos pelas duas equações que

se-guem, estão ilustrados na figura 2.

[ ]

. 2 0 0 = > = DF DF k D F A A n dC dk dk d D & (44)[ ]

. 2 0 0 = < = FF FD k D F A A n dC dk dk d F & (45)Num ambiente de mobilidade imperfeita, os estoques de capital por trabalhador das

duas economias são, no longo prazo, maiores que os respectivos estoques em autarquia, mas

menores que os estoques com mobilidade perfeita de capitais. Há convergência da renda por

trabalhador, mas para que isso ocorra, o grau de liberalização da economia doméstica deve ser

maior que o da economia externa, caso contrário não se mantém o equilíbrio das taxas de

Figura 2: Estado estacionário em uma economia aberta com mobilidade imperfeita de capitais 0 = D k& 0 = F k& A ECP ELP F k D k D A k F LP k D LP k D CP k F A k F CP k =

Z = 0

Z > 0 Z < 0

ELP 0 = D k& 0 = F k& A ECP ELP F k D k D A k F LP k D LP k D CP k F A k F CP k = F A k F CP k =

Z = 0

Z > 0 Z < 0

ELP

3.3 O caso em que as economias em desenvolvimento são mais fechadas

Nesta seção, é discutido um caso especial em que o país exportador de capital não

im-põe barreiras, mas há restrições aos fluxos na economia receptora de capitais. Essa situação é

particularmente relevante para o entendimento dos benefícios do investimento externo em

economias em desenvolvimento, as quais, em geral, têm graus de liberalização menores que

os dos países exportadores de capital. Nessa situação, em que LF = 1 e LD < 1, tem-se que

CF = 1 e CD < 1. Considerando a equação (27), de equalização das taxas de retorno, conclui-se

que há, no longo prazo, um diferencial de rendimento do capital entre as economias qual seja:

rD > rF. Assumindo que as duas economias tenham a mesma função de produção, essa

situa-ção implica que o estoque de capital por trabalhador da economia doméstica é menor que o da

economia exportadora de capital no longo prazo. Esse caso é ilustrado pela equação (46).

f ’ (k F – z) = C . g’ (k D + b.z) = r , ou ainda, r F = C . r D = r (46)

As rendas per capita das duas economias, como nos casos anteriores, vão variar em

função da taxa internacional de retorno r. Assume-se que a economia externa, embora tenha

uma taxa r F = r , receberá, pelo seu investimento na economia doméstica, a taxa r D.

Conside-rando que r D = r / C, as expressões das rendas per capita são idênticas às expressas pela

receptora não altera a condição do modelo anterior. Por esse motivo, os efeitos das variações

do estoque de capital por trabalhador em cada economia (kF e kD ) sobre o produto por

traba-lhador da economia doméstica não se alteram em relação ao modelo anterior, sendo expressos

pelas equações (32) e (33).

Contudo, os efeitos dessas variações sobre o investimento por trabalhador (z), a taxa

de juros e o produto por trabalhador da economia exportadora de capital são distintos. Os

efei-tos das variações do estoque de capital por trabalhador em cada economia (kF e kD ) sobre o

investimento por trabalhador (z) são dados pela equação (47). Como a economia doméstica

tem restrição à mobilidade de capitais, e a outra não, os efeitos têm o mesmo sinal, mas são de

magnitude distinta da observada na seção 3.2.

0 ´´ . . ´´ ´´ > + = ∂ ∂ g b C f f k z

F e 0

´´ . . ´´ ´´ . < + − = ∂ ∂ g b C f g C k z

D (47)

No caso da taxa internacional de retorno r, os efeitos da variação no estoque de capital

da economia externa (F) e doméstica (D) são dadas, respectivamente, pela expressão (48).

Elas apresentam o mesmo sinal da equação (30) e, apesar de terem diferentes magnitudes,

mantêm a condição de igualdade da equação (31), analisada na terceira seção.

0 ´´ . . ´´ ´´ . . ´´. < + = ∂ ∂ g b C f g b C f k r

F e ´´ . . ´´ 0

´´ . ´´. < + = ∂ ∂ g b C f g C f k r

D (48)

Os efeitos direto e cruzado da variação do estoque de capital por trabalhador sobre a

renda per capita da economia F são dados pelas equações (49) e (50). Eles são distintos dos

derivados nas expressões (34) e (35) em dois sentidos: (i) a forma como C afeta o sistema; e

(ii) as novas equações incluem termos associados aos efeitos da acumulação de capital sobre o

investimento externo (antes, essas expressões dependiam apenas do efeito sobre o retorno do

capital). F F F F k z r C k r z C r k y ∂ ∂ ⋅ − + ∂ ∂ ⋅ + = ∂ ∂ . 1 1 . 1 (49) D F D F k z r C k r b z C k y ∂ ∂ ⋅ − + ∂ ∂ ⋅ = ∂ ∂ . 1 1 . 1 (50)

Neste modelo, a dinâmica de acumulação de capital na economia doméstica, assim

como os efeitos da variação do estoque de capital sobre esta dinâmica, são idênticos aos que

prevalecem na situação em que os dois países têm o mesmo grau de abertura. Por esse motivo,

mesmo. Mas, para a economia externa, apesar de manter-se válida a equação (37), de

dinâmi-ca de acumulação de dinâmi-capital, os efeitos do estoque de dinâmi-capital sobre essa dinâmidinâmi-ca são

distin-tos, o que altera as expressões (40) e (41). As equações (51) e (52) trazem os novos valores de

AFF e AFD.

0 . . 1 1 . . 1

. − = <

∂ ∂ − + ∂ ∂ + = ∂ ∂ FF F F F F F A n k z r C k r z C r s k k& (51) 0 . 1 1 . 1 < = ∂ ∂ ⋅ − + ∂ ∂ ⋅ ⋅ = ∂ ∂ FD D F F D F A k z r C k r b z C s k k& (52)

Note-se que, na situação atual – em que a economia doméstica tem um grau de

abertu-ra menor que a externa, a qual permite a livre mobilidade – a curva k&D =0

tem a mesma

for-ma daquela que prevalece na situação em as duas economias tem o mesmo C – equação (42).

Portanto, a liberalização na economia doméstica tem o mesmo efeito sobre a declividade

des-sa curva, medido pela derivada de sua declividade em relação ao aumento de C. Contudo, a

curva k&F =0 têm declividade ainda negativa, mas com magnitude distinta.

0 ) 1 ( ) 1 ( 1 0 < − ∂ ∂ ⋅ ⋅ − + ∂ ∂ ⋅ + ⋅ ∂ ∂ ⋅ ⋅ − + ∂ ∂ ⋅ ⋅ ⋅ − = = n k z r C C k r C z r s k z r C k r b z s C dk dk F F F D F F k D F F & (53)

O efeito da liberalização da economia doméstica sobre o equilíbrio de longo prazo

po-de ser avaliada a partir da mudança que esta provoca sobre a po-declividapo-de da curva k&F =0. Como no caso descrito na seção 3.2, a liberalização torna a curva mais elástica, levando as

economias em direção ao equilíbrio de mobilidade perfeita do capital. Essa derivada é

expres-sa pela equação (54).

[ ]

0. . . . . . . . . . . . 2 2 2 2 0 > ∂ ∂ + ∂ ∂ + ∂ ∂ − ∂ ∂ − ∂ ∂ − = − − = FF FD D D F F FF D F F k D F A A k z b r C k z r C k r s A k z r C k r b z s dC dk dk d F

& (54)

Dessa forma, pode-se concluir que, partindo de um equilíbrio de autarquia, a retirada

total das barreiras no país exportador de capitais, mas parcial no importador, leva a uma

situa-ção em que ambos países ganham com a abertura. Mas o estoques de capital por trabalhador

de estado estacionário do país receptor de capital não converge para o nível que se encontra o

4

Conclusões

O efeito dos fluxos de capitais em economias abertas foi apresentado inicialmente em

modelos estáticos, a partir das abordagens de MacDougall (1960) e Kemp (1962a e 1962b). O

resultado dinâmico aparece no modelo de Ruffin (1979), através da incorporação da

aborda-gem de Solow (1956), que identifica benefícios mútuos para as economia envolvidas, uma vez

que o estoque de capital por trabalhador tende a aumentar no longo prazo. Algumas extensões

desse modelo aparecem em estudos subseqüentes, como Saavedra-Rivano (1990) e Wang

(1990). O primeiro modifica a hipótese da poupança única para todos os grupos de indivíduos

na economia e mostra que a mobilidade perfeita de capital pode trazer efeitos negativos para a

região menos desenvolvida. Wang (1990) incorpora o capital humano e a difusão tecnológica

ao modelo, chegando à conclusão de que os efeitos da mobilidade perfeita de capital são

posi-tivos também para o país receptor.

Esse ensaio fez também uma extensão do modelo de Ruffin (1979), mantendo as

hipó-teses originais e considerando a mobilidade imperfeita de capital. O modelo mostra que os

resultados obtidos por Ruffin (1979) são assegurados na situação em que a economia

recepto-ra de capitais tem um grecepto-rau de aberturecepto-ra superior ao da economia exportadorecepto-ra e há equalização

das taxas de retorno do capital no longo prazo. Nesse caso, o crescimento econômico ensejado

pela liberalização, mesmo que parcial, das economias levaria à convergência absoluta da

ren-da entre as nações. No caso de a economia receptora ser menos aberta que a economia

expor-tadora, ainda há ganhos para ambas no longo prazo, mas não está garantida a convergência

absoluta de rendas. Esses resultados sugerem que uma eventual divergência de renda entre

países desenvolvidos e em desenvolvimento pode ser explicada pelo diferencial de

liberaliza-ção, mais intensa nos países exportadores de capital.

REFERÊNCIAS

BURGSTALLER, A. e SAAVEDRA-RIVANO, N. (1984). Capital mobility and growth in a

North-South model. Journal of Development Economics, v. 15, n. 1,2,3, pp. 213-238.

FINDLAY, R. (1978). Relative backwardness, direct foreign investment and transfer of technology.

Quarterly Journal of Economics, v. 92, n. , pp. 1-16.

__________. (1980) The terms of trade and equilibrium growth in the world economy. The American

Economic Review, v. 70 n. 3 pp. 291-299.