A Liquidez é Relevante no

Mercado de Ações?

Copyright Ibmec São Paulo. Todos os direitos reservados.

É proibida a reprodução parcial ou integral do conteúdo

deste documento por qualquer meio de distribuição, digital

ou impresso, sem a expressa autorização do

Ibmec São Paulo ou de seu autor.

A Liquidez é Relevante no Mercado de Ações?

Antônio Zoratto Sanvicente Andrea M. A. Fonseca Minardi

Instituto Brasileiro de Mercado de Capitais 2 de setembro de 1998

________________________________________________________________________

I. Introdução

1. Ações de segunda linha e medidas de liquidez

Em análise recentemente efetuada de desempenho de fundos de ações pelo Instituto Brasileiro de Mercado de Capitais, comentada por Azevedo [1998], foi dito, pelos administradores dos fundos bem classificados, que a razão de seu bom desempenho no primeiro trimestre de 1998 havia sido a ênfase em ações de segunda linha: “Levantamento sobre a estratégia de investimento dos primeiros colocados no ranking revelou uma característica comum entre eles. Os melhores desempenhos no primeiro trimestre foram obtidos por fundos que investiram a maior parte de seu patrimônio em ações de segunda linha...Entre os cinco primeiros colocados, todos fizeram grandes apostas nas ações menos negociadas”.

A matéria citada anteriormente reflete, assim, a existência de uma crença, no mercado brasileiro, de que ações de segunda linha, possuidoras de menor liquidez, poderiam recompensar o investidor com taxas de retorno maiores do que as de ações de primeira linha, possuidoras de maior liquidez. Em outras palavras, se o fator liquidez fosse importante, e representasse uma característica desejável num título, o investidor típico exigiria uma recompensa por falta de liquidez, refletida na rentabilidade da ação, para ser convencido a colocar essa ação em sua carteira.

Como discutem Shinohara e Pacola [1997], não há uma definição oficial de ações de segunda linha em nosso mercado, mas dizem que, aparentemente, “o papel é definido como de Segunda linha caso possua menor liquidez do que uma blue-chip (primeira linha)” (p. 46), e analisam a evolução da participação de 84 ações no período de janeiro de 1990 a fevereiro de 1997, constatando a redução da participação dessas ações no volume financeiro negociado na Bolsa de Valores de São Paulo. Como essa definição parece ser a consagrada pelo mercado, a utilizamos também para analisar a influência do fator liquidez na formação de rentabilidades de investimentos em ações.

É importante que fique claro que, a despeito das ressalvas feitas por Brito, o presente trabalho considera, como medidas de liquidez, aquelas tradicionalmente utilizadas pela comunidade.

2. Prêmios por falta de liquidez, precificação de ativos e eficiência informacional

Na linguagem da moderna teoria de finanças, a existência de um prêmio por falta de liquidez seria considerada uma anomalia de mercado, pois, de acordo com a moderna teoria de finanças, as ações de empresas distintas só poderiam oferecer rentabilidades diferentes por que apresentam níveis de risco sistemático (betas) diferentes. Nenhuma outra variável poderia contribuir significativamente para explicar diferenças observadas de rentabilidade, além das diferenças existentes de risco. Em outras palavras, não poderia haver prêmio por qualquer outra característica indesejável do título, que não fosse o prêmio por risco sistemático. Portanto, encontrar um prêmio significativo por falta de liquidez representaria uma anomalia em relação ao modelo básico do processo de formação de preços de ações.

A literatura existente sobre anomalias é demasiadamente vasta para ser aqui discutida. Mais especificamente relacionados ao tema do presente trabalho, poderíamos citar, com certeza fazendo injustiça a muitos outros autores importantes, Banz [1981], Basu [1983], Fama e French [1992], Jaffe, Keim e Westerfield [1989] e Lakonishok e Shapiro [1986], porque em todos esses trabalhos, o tipo de anomalia, bem como a técnica visando constatar a sua existência, são semelhantes ao que é aqui considerado. Em todos esses casos, a constatação de anomalia, seja ela representada pelo quociente entre preço e valor patrimonial da ação, o tamanho da empresa, medido por sua capitalização total, o “dividend yield” da ação, e assim por diante, é feita com a análise de uma estratégia simulada de negociação no mercado, para usar a expressão de Haugen [1993]. No contexto em que Haugen define tal tipo de estratégia, ela consiste numa metodologia para efetuar um teste de eficiência informacional semi-forte do mercado, o que vale também para o trabalho que ora relatamos. E é bom salientar, ainda, que todo teste de eficiência informacional semi-forte é, ao mesmo tempo, um teste de eficiência e do modelo de precificação de ativos presumido, neste caso, o “capital asset pricing model” na versão Sharpe-Lintner-Mossin.

3. Relevância de prêmios por falta de liquidez

É importante acrescentar, ainda, uma explicação sobre o significado da palavra “relevância”, considerado no título deste trabalho, e essencial para a compreensão de um teste como o efetuado neste trabalho. “Relevância” é o mesmo que importância na precificação de ativos, ou seja, a geração de prêmios refletidos em taxas de retorno em equilíbrio. Portanto, a constatação estatística de um prêmio por falta de liquidez nas taxas de retorno de ações será equivalente à constatação de relevância para o fator liquidez da ação.

II. Metodologia

1. Dados utilizados

Este estudo analisou 11 quadrimestres, de setembro/ dezembro de 1994, a janeiro/ abril de 1998. A extensão do período de observação, ou seja, o quadrimestre, foi escolhida para fazer corresponder, o mais de perto possível, à regra existente de vigência da carteira teórica de nosso principal índice, o Ibovespa, o qual é composto de acordo com o critério de negociabilidade relativa.

A cada quadrimestre foram montadas carteiras de dez ações, sendo cada carteira formada com base na liquidez relativa das ações. A carteira mais líquida foi composta pelas 10 ações mais líquidas, e assim sucessivamente, até a carteira menos líquida, também composta por 10 ações. A liquidez de cada ação foi apurada pelo índice de negociabilidade da ação no quadrimestre corespondente. Com os dados disponíveis na base da Economática Ltda., foi possível analisar o comportamento de 27 carteiras ao longo dos 11 quadrimestres, num total, portanto, de 270 ações.

Os Anexos I, II, III e IV contêm, respectivamente, a composição, a taxa de retorno, o coeficiente de risco (beta) e o retorno ajustado pelo risco de cada carteira construída a cada quadrimestre.

Ações que não foram cotadas no início e/ou final de um dado quadrimestre, e portanto, não possibilitaram o cálculo do retorno quadrimestral, não foram incluídas em carteiras deste quadrimestre. O mesmo ocorreu com ações que não tiveram pelo menos 12 cotações nos 30 meses anteriores ao quadrimestre, e portanto não possuíam dados suficientes para o cálculo do coeficiente beta.

Foram coletados dados mensais de preço de fechamento (ajustados por proventos), volumes e quantidades negociadas das 398 ações de empresas de capital aberto cobertas pelo banco de dados da Economática, no período de 31/08/94 a 30/04/98.

2. Montagem das carteiras

Para que uma ação tenha liquidez alta, é necessário que tenha presença freqüente nos pregões do período com, simultaneamente, alto volume de negociações e elevado número de negócios. Portanto, o conceito de liquidez está fortemente relacionado com o conceito de negociabilidade. Conforme Paula Leite e Sanvicente [1995], o índice de negociabilidade é definido pela seguinte expressão:

× = V v N n

Onde:

NEG = Negociabilidade da ação no período considerado

n = Número de negócios com a ação no período considerado, no mercado a vista N = Número total de negócios da bolsa no mercado a vista no período considerado v = Volume (em R$) dos negócios com a ação no mercado a vista no período

considerado

V = Volume total (em R$) dos negócios realizados na bolsa no período considerado, no mercado a vista

Os números e os volume de negócios das ações a cada quadrimestre foram obtidos através da soma dos dados de número e volume nos meses que compõem o quadrimestre, enquanto os dados correspondentes, em bases totais, foram estimados pela soma dos dados quadrimestrais de todas as ações que compuseram o banco de dados da Economática no quadrimestre.

Foi calculado então o índice de negociabilidade quadrimestral de cada ação. A cada quadrimestre, as ações disponíveis foram classificadas em ordem decrescente por índice de negociabilidade. Foram formadas carteiras de 10 ações cada uma, sendo a primeira composta pelas 10 ações com maior índice de negociabilidade, e a última pelas 10 ações com menor índice de negociabilidade.

3. Retornos Quadrimestrais das Carteiras

Os retornos quadrimestrais de cada ação foram calculados pela seguinte expressão:

Ri,t = ln(Pi,t/Pi,t-1) (2)

Onde:

Ri,t = retorno da ação i no quadrimestre t

Pi,t = preço de fechamento da ação i ao final do quadrimestre t

Pi,t-1 = preço de fechamento da ação i ao final do quadrimestre t-1.

Os retornos quadrimestrais de cada carteira corresponderam à média dos retornos das ações que a compunham.

4. Cálculo do coeficiente beta de ações e carteiras

Foi montado um índice mensal de mercado, batizado de EWINDEX, a partir das 398 ações divulgadas na Economática. Estas ações receberam peso igual na composição do índice, para combater os efeitos econométricos indesejáveis devidos à concentração na carteira do Índice Bovespa, gerando o chamado problema de “erros nas variáveis”.

Para a apuração do coeficiente beta de cada ação em cada quadrimestre, foi construída uma série mensal de retornos dos 30 meses anteriores ao mês em que se encerrou cada quadrimestre analisado neste trabalho.

Além do problema de “erros nas variáveis” provocado pela concentração do Índice Bovespa, que faz com que o estimador de mínimos quadrados ordinários, no cálculo de betas, seja viesado e não consistente, o uso de dados de fechamento também pode estar prejudicado pela falta de sincronização entre o índice de mercado, cotado continuamente, e o preço de cada ação, com cotações discretas.

Assim sendo, o coeficiente beta de cada, a cada quadrimestre, foi calculado através do ajuste proposto por Scholes e Williams [1977], o qual consiste no uso da seguinte fórmula:

BETA

BETAk

k =

+ =−

∑

1 1

1 2ρ (3)

Onde:

k = -1 quando a regressão envolve os retornos Ri,t e Rm,t-1

k = 0 quando a regressão envolve os retornos Ri,t e Rm,t

k = 1 quando a regressão envolve os retornos Ri,t e Rm,t+1

ρ = coeficiente de correlação entre Rm,t e Rm,t-1, sendo i a ação, e m o índice construído

neste trabalho (Ewindex)

Por sua vez, o coeficiente beta de cada carteira foi obtido pela média simples dos betas das ações componentes.

5. Cálculo do retorno ajustado pelo risco

O retorno ajustado ao risco da carteira foi obtido pela seguinte expressão:

Rajustadoc,t = Rc,t – Betac,t * REWINDEX,t (4)

Onde:

Rajustadoc,t = Retorno ajustado da carteira c no quadrimestre t

Rc,t = Retorno não ajustado ao risco da carteira c no quadrimestre t

Betac,t = Beta da carteira c no quadrimestre t

REWINDEX,t=Retorno da carteira de mercado no quadrimestre t

III. Metodologia de teste e resultados

1. Teste de correlação por postos

Inicialmente, foi efetuado um teste não paramétrico de correlação por postos entre as classificações por retorno e por falta de liquidez. O teste, conhecido como teste de “rank correlation de Spearman” (conforme Newbold [1988]), foi aplicado da seguinte maneira:

Conforme pode ser visto no Anexo V, a cada quadrimestre as 27 carteiras foram classificadas tanto por rentabilidade ajustada ao risco quanto por falta de liquidez. Assim, por exemplo, no quadrimestre 1 (setembro a dezembro de 1994), a carteira de ações mais líquidas, incluindo desde Telebrás PN, Petrobrás PN, até Siderúrgica Nacional ON (ver Anexo I – Composição das Carteiras), recebeu o posto número 27, de acordo com o critério de falta de liquidez. Vê-se também, no Anexo V, que essa mesma carteira foi a última classificada em termos de retorno. Por sua vez, a carteira de menor liquidez (posto número 1, por falta de liquidez), era formada por ações tais como Enxuta PN, Biobrás PN, até Lorenz PN, conforme Anexo I, e recebeu o posto número 23, em termos de rentabilidade, ou seja, foi a carteira com a quinta maior rentabilidade, naquele quadrimestre.

Considerando-se o objetivo do presente trabalho, a hipótese nula é a de que não há correlação entre as duas classificações, contra a hipótese alternativa de que a correlação existe e é negativa (quanto maior a falta de liquidez, ou seja, mais baixa a classificação nesse aspecto, maior seria a sua rentabilidade, ou seja, maior o posto obtido neste aspecto).

A Tabela 1 resume os resultados obtidos, sendo r o coeficiente de correlação por postos calculado.

Pode ser facilmente observado na Tabela 1 que, em apenas um dos 11 quadrimestres, a saber, no primeiro deles (setembro a dezembro de 1994), a correlação obtida tem o sinal previsto por aqueles que acreditam num prêmio por falta de liquidez. Em todos os outros períodos analisados, o coeficiente obtido é positivo, e é estatisticamente significante, a 5%, em sete quadrimestres (2, 3, 6, 7, 8, 10 e 11). Destaque-se, em especial, que a estratégia mencionada na introdução (dar ênfase a ações de segunda linha), no período do ranking de fundos (primeiro trimestre de 1998), não poderia ter funcionado. Veja-se, pois, a conclusão referente ao último quadrimestre da série na Tabela 1.

Tabela 1 – Teste de Correlação por Postos

Quadrimestre r Resultado

1 -0,5385 Negativa, significante a 99,5%

2 0,4396 Positiva, significante a 97,5%

3 0,6453 Positiva, significante a 99,5%

4 0,3059 Não significante a 95%

5 0,2827 Não significante a 95%

6 0,4005 Positiva, significante a 97,5%

7 0,4194 Positiva, significante a 97,5%

8 0,6764 Positiva, significante a 99,5%

9 0,1886 Não significante a 95%

10 0,4219 Positiva, significante a 97,5%

Na verdade, é a estratégia contrária que deveria ter produzido melhor desempenho, e os resultados gerais até aqui obtidos indicam que foram as ações de maior liquidez que renderam mais.

Entretanto, a metodologia até aqui empregada padece de um defeito: testes não paramétricos, como o que foi utilizado, possuem poder limitado, em comparação com testes paramétricos

Assim sendo, realizamos também testes paramétricos, com o auxílio de análises de regressão, nas quais as eventuais diferenças de risco, ou beta, entre as carteiras foram controladas.

2. Testes paramétricos

2.1. Análise de regressão por mínimos quadrados ordinários

Para cada quadrimestre, foi realizada uma regressão múltipla por mínimos quadrados ordinários, na qual a variável dependente era a taxa de retorno, e as variáveis independentes foram beta e o logaritmo natural do volume de negócios relativo a cada carteira no quadrimestre. Dada a definição de índice de negociabilidade, optamos por utilizar esta medida, que necessariamente possui forte correlação com a negociabilidade.

Portanto, a cada quadrimestre t (t =1, 2, ..., 11) foi estimada a seguinte equação:

Rc,t = C0,t + C1,t*BETAc,t + C2,t *ln(Vc,t) + εc,t (5)

Onde:

Rc,t = Retorno da carteira c

C0,t = Intercepto da equação

C1,t = Coeficiente da variável BETA

BETAc,t = Beta da carteira c, estimado com retornos de 30 meses anteriores

C2,t = Coeficiente da variável volume de negócios no próprio quadrimestre

ln(Vc,t) = logaritmo natural do volume de negócios da carteira c

εc,t = variável erro, com as hipóteses do modelo linear geral de regressão

Tendo em vista os objetivos deste trabalho, procurou-se verificar se o coeficiente C2

seria significante. Para os fins do trabalho, como foi exposto na introdução, a hipótese nula deveria ser rejeitada em favor de C2 negativo, denotando relação inversa entre rentabilidade

A Tabela 2 contém o sumário do resultado das onze análises de regressão efetuadas.

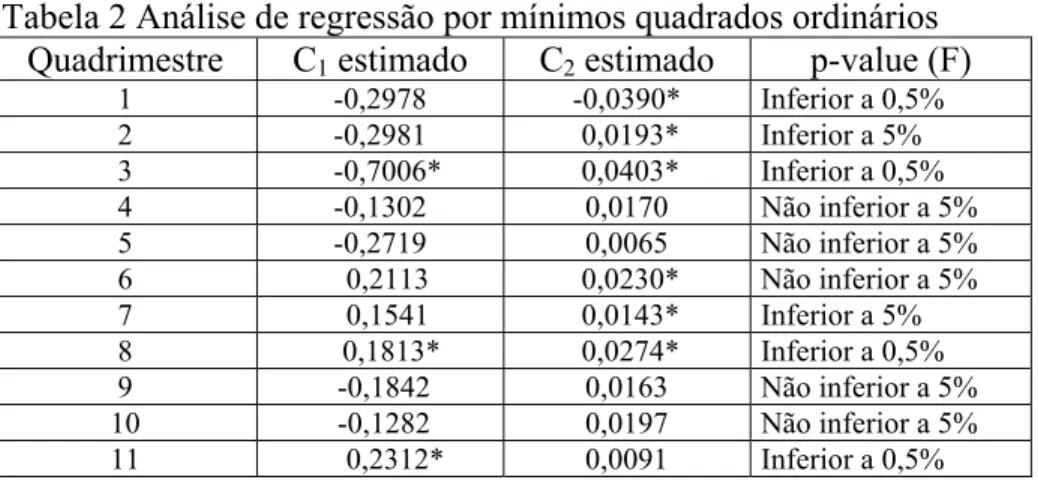

Tabela 2 Análise de regressão por mínimos quadrados ordinários Quadrimestre C1 estimado C2 estimado p-value (F)

1 -0,2978 -0,0390* Inferior a 0,5% 2 -0,2981 0,0193* Inferior a 5% 3 -0,7006* 0,0403* Inferior a 0,5% 4 -0,1302 0,0170 Não inferior a 5% 5 -0,2719 0,0065 Não inferior a 5% 6 0,2113 0,0230* Não inferior a 5% 7 0,1541 0,0143* Inferior a 5% 8 0,1813* 0,0274* Inferior a 0,5% 9 -0,1842 0,0163 Não inferior a 5% 10 -0,1282 0,0197 Não inferior a 5% 11 0,2312* 0,0091 Inferior a 0,5% * Coeficiente significante a 5%.

Os resultados fornecidos pela Tabela 2 indicam, em primeiro lugar, que em seis dos onze quadrimestres os resultados referentes à variável “proxy” da liquidez da carteira são estatisticamente significantes (1, 2, 3, 6, 7 e 8), e que os sinais obtidos, nesses casos, correspondem inteiramente aos das correlações por postos calculadas anteriormente, mostrando que apenas no primeiro quadrimestre do período foi o resultado coerente com a idéia de que há prêmio por falta de liquidez.

Nota-se ainda, que apenas em três casos foi o valor do coeficiente do controle por risco sistemático (variável beta) estatisticamente significante (3, 8 e 11), e em um deles teve o sinal contrário ao esperado, isto é, foi negativo, em lugar de apontar para a existência de um prêmio por risco sistemático.

2.2. “Pooling” de dados de séries de tempo e “cross sections”

Os resultados até aqui apresentados, porém, correspondem à estimação de onze regressões do tipo “cross section”. Entretanto, é bem possível que estejamos fazendo uso inadequado da informação disponível, estimando uma equação de “cross section” a cada quadrimestre. Um emprego mais correto da informação existente seria possível se recorrêssemos à técnica de “pooling” de séries de tempo e “cross sections” descrita em Pindyck e Rubinfeld [1998].

Ou seja, se houver tanto erros em cada “cross section” e como entre “cross sections”, em quadrimestres distintos, portanto, melhor aproveitamento dessa estrutura poderá ser obtido com a estimação de uma única equação para todas as onze “cross sections”.

Neste caso específico, foi feita a hipótese de “efeitos fixos”, ou seja, supusemos que os parâmetros de “cross-section” (C0, C1 e C2) seriam iguais em todos os quadrimestres. Tal

Na primeira tentativa de “pooling” efetuada, obtivemos os resultados constantes da Tabela 3.

Tabela 3 “Pooling” de séries de tempo e “cross sections” Coeficiente Valor estimado Estatística t de Student

C0 -0,3290 -12,2982

C1 0,0101 0,6101

C2 0,0183 13,3310

* p-value de F inferior a 0,5%. Estatística Durbin-Watson = 0,5488. Erro-padrão da regressão = 0,1870.

Os resultados apresentados na Tabela 3 parecem confirmar o que foi até aqui obtido, sendo positivo e significante o coeficiente da variável que representa a liquidez da carteira, novamente, ao contrário da crença exposta num prêmio por falta de liquidez.

Entretanto, os resultados mostram existir um sério problema de correlação serial nos resíduos da regressão, como se vê pelo valor da estatística Durbin-Watson.

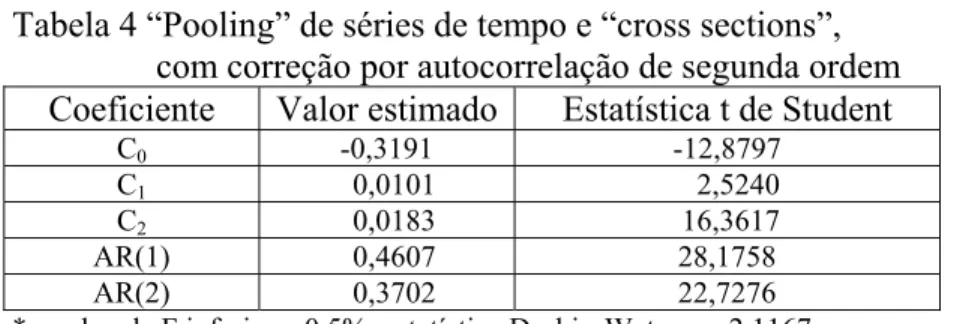

Como correção desse problema, a regressão foi novamente estimada após ter sido feita a constatação de que o processo seria auto-regressivo de segunda ordem. Os resultados podem ser vistos na Tabela 4, a seguir.

Tabela 4 “Pooling” de séries de tempo e “cross sections”, com correção por autocorrelação de segunda ordem Coeficiente Valor estimado Estatística t de Student

C0 -0,3191 -12,8797

C1 0,0101 2,5240

C2 0,0183 16,3617

AR(1) 0,4607 28,1758 AR(2) 0,3702 22,7276 *p-value de F inferior a 0,5%; estatística Durbin-Watson = 2,1167. Erro-padrão da regressão = 0,1287.

Como se observa, este procedimento praticamente elimina o problema de correlação serial existente no modelo anterior, e manteve o sinal e a significância da variável que mede a negociabilidade de cada carteira.

Além disso, afetou a significância do coeficiente da variável beta: o coeficiente da variável que controla por diferenças de risco sistemático entre carteiras, além de ser positivo, como prediz a moderna teoria de finanças, agora também é estatisticamente significante, a 5% (na realidade, é significante a 2,5%). Esta importante alteração dos resultados deve ser claramente creditada ao ajuste efetuado por correlação serial, já que a presença desse problema faz com que o estimador empregado seja ineficiente, ou seja, inflaciona o erro-padrão do coeficiente calculado, distorcendo para baixo a estatística t de Student correspondente.

IV. Conclusão

Finalmente, analisando-se os resultados obtidos, pode-se concluir que, ao contrário da crença explicitada na introdução, não parece haver prêmio por falta de liquidez, medida a liquidez da maneira usualmente praticada em nosso mercado. No período analisado, foram justamente as ações mais negociadas cuja rentabilidade foi mais elevada, ajustando-se a análiajustando-se pela influência de diferenças de risco. Deste ponto de vista, portanto, não há evidências de que exista, em nosso mercado a anomalia proposta pelos administradores de fundos entrevistados pela imprensa no primeiro semestre de 1998.

V. Referências

Azevedo, S., “Plural fica em primeiro no ranking AE/IBMEC de ações”. O Estado de S. Paulo, São Paulo, 23 de abril de 1998, p. B-16.

Banz, R. W., “The relationship between return and market value of common stocks.

Journal of Financial Economics, vol. 9, 1981, pp. 3-18.

Basu, S., “The relationship between earnings yield, market value, and return for NYSE common stocks: further evidence.” Journal of Financial Economics, vol. 12, 1983, pp. 129-156.

Brito, N. R. O. de, Gestão de Investimentos. Atlas e Editora da UFRJ, São Paulo, 1989, Cap. 7.

Fama, E. F., e French, K. R., “The Cross-Section of Expected Stock Returns”. Journal of Finance, vol. 47, 1992, pp. 427-465.

Haugen, R. A., Modern Investment Theory, 3ª edição. Prentice-Hall, Englewood Cliffs, NJ, 1993.

Jaffe, J., Keim, D.B., e Westerfield, R., “Earnings yields, market values, and stock returns”.

Journal of Finance, vol. 44, 1989, pp. 135-148.

Newbold, P. Statistics for Business and Economics, 2ª edição. Prentice Hall, Englewood Cliffs, NJ, 1988.

Paula Leite, H., e Sanvicente, A.Z. Índice BOVESPA: Um Padrão para os Investimentos Brasileiros. Atlas, São Paulo, 1995.

Pindyck, R.S., e Rubinfeld, D.L. Econometric Models and Economic Forecasts, 4ª edição. McGraw-Hill, NY, 1998.