Taxa de Câmbio e Mudança Estrutural da Indústria

Taxa de Câmbio e Mudança Estrutural da Indústria

Taxa de Câmbio e Mudança Estrutural da Indústria

Taxa de Câmbio e Mudança Estrutural da Indústria

Brasileira

Brasileira

Brasileira

Brasileira

Edgard Antonio Pereira

Edgard Antonio Pereira

Edgard Antonio Pereira

Edgard Antonio Pereira

1111I. Introdução

Há alguma mudança estrutural em curso na indústria brasileira? Essa mudança

altera a trajetória de longo prazo da taxa de câmbio da moeda nacional? Há um processo de

especialização da indústria brasileira?

Essas são as questões que pretende tratar nesse texto. Inicia-se por uma

breve revisão dos desdobramentos recentes na análise do tema doença holandesa e boom

de commodities e sua inter-relação com o desenvolvimento da economia.

São avaliados os dados da produção industrial brasileira e da balança

comercial da indústria procurando-se evid’ncias de especialização produtiva da indústria e de

concentração dos saldos da balança comercial em setores de menor intensidade tecnológica.

A partir das indicações de mudança estrutural encontradas estima-se as

mudanças na equação da taxa de câmbio real de longo prazo brasileira com o intuito de

captar-se as alterações nela provocadas pela transformação percebida na indústria.

Ao final são sintetizadas as conclusões gerais do trabalho.

II. Doença Holandesa , boom de commodities e industrialização

A valorização cambial recente da moeda brasileira trouxe ao primeiro plano do

debate acad’mico o estudo dos efeitos das variações da taxa de câmbio sobre a estrutura da

indústria e sobre o próprio desenvolvimento econômico do Pa“s. Trata-se não da discussão

sobre se e como o comportamento da taxa de câmbio influencia a evolução de curto e m‘dio

prazo da economia, ou seja, seus efeitos sobre consumo e conta corrente, basicamente, mas

da avaliação dos efeitos da taxa de câmbio sobre própria configuração da matriz de produção

brasileira.

A hipótese preliminar para a avaliação dos efeitos da taxa de câmbio sobre a

composição da estrutura de produção ‘ que, ao transpor para a moeda dom‘stica o valor dos

custos de capital e de produção, a taxa de câmbio de longo prazo tem papel preponderante na

decisão de alocação geográfica dos investimentos. Parece óbvio que em um quadro de ampla

movimentação de capitais e aus’ncia de graves constrangimentos à atuação de empresas

estrangeiras no diferentes pa“ses (regras de remessa de lucros estáveis, baixo risco de

expropriação de capitais etc) os investimentos em ativos produtivos irão alocar-se em pa“ses

onde a possibilidade de retorno seja maior. É claro que essa avaliação ‘ complexa e envolve

um grande número de variáveis, mas o fato ‘ que, ao final, a equação de avaliação do

investimento será sempre escrita na moeda internacional, de sorte que, em última análise, a

Uma moeda dom‘stica valorizada elevará os rendimentos e salários internos

comparativamente aos internacionais, promovendo o consumo local. Ao contrário, a

desvalorização cambial reduzirá comparativamente os preços e salários locais, diminuindo os

custos de produção e ampliando o retorno prospectivo.

Novamente, não se trata dos efeitos de curto prazo sobre a absorção interna e

a conta corrente do pa“s, mas sim o efeito dos deslocamentos de longo prazo da taxa de

câmbio sobre a economia, tornando-a estruturalmente mais importadora – pela expansão da

renda de longo prazo expressa em moeda internacional – ou exportadora – pela redução

tamb‘m de longo prazo dos custos de produção.

A relação entre taxa de câmbio e (des)industrialização ‘ tratado por W. Max

Corden e J. Peter Neary no clássico Booming Sector and De-Industrialisation in a Small Open

Economy, (Corden e Neary (1982)). A motivação inicial desse trabalho ‘ o estudo da chamada

doença holandesa , caracterizada pela expansão em um pa“s da produção dos setores de

bens comercializáveis, beneficiados por alguma vantagem comparativa natural (abundância e

maior produtividade de recursos naturais, por exemplo), e o decl“nio relativo concomitante das

atividades manufatureiras. Os autores apresentam no texto diferentes versões de um modelo

de economia pequena e aberta, com tr’s setores, sendo dois produtores de bens

comercializáveis a preços internacionais exógenos – energia e manufaturas - e um terceiro

provedor de bens não-comercializáveis, com preços dados pela igualação entre oferta e

demanda internas. O equil“brio intersetorial ‘ dado pelo equil“brio entre salários reais setoriais

e respectivos produtos marginais.

A original contribuição dos autores está na identificação de dois efeitos

superpostos de um boom no setor produtor de commodities (energia) no novo equil“brio da

economia pós-boom: efeito recurso e efeito gasto. Nas palavras dos autores, [A] caracter“stica

nominalmente efeito deslocamento de recurso e efeito gasto. O boom no setor de energia eleva

o produto marginal dos fatores móveis nele empregados e drena recursos de outros setores,

impulsionando vários ajustes no resto da economia, um deles sendo a taxa de câmbio real.

Esse ‘ o efeito movimento de recursos. Se o setor energia usa relativamente menos recursos

que podem ser trazidos do resto da economia, esse efeito ‘ desprez“vel e o maior efeito do

boom vem, ao contrário, [...] do efeito gasto. O crescimento da renda real resultante do boom

leva a um gasto extra em serviços que eleva seus preços (causa uma apreciação real) e leva a

subseqüentes ajustes. Claramente a importância desse efeito ‘ positivamente relacionada à

propensão marginal a consumir serviços".2

Em conclusão, os autores afirmam que, na aus’ncia de mecanismos

compensatórios, o ajuste natural a um boom no setor energia será o decl“nio do setor

manufatureiro em termos de participação na produção e no emprego geral, uma piora na sua

balança comercial e uma queda na taxa de retorno real dos fatores de produção espec“ficos do

setor manufatureiro, levando à desindustrialização da economia. Al‘m disso, concluem

tamb‘m que o boom resulta em uma apreciação real da moeda dom‘stica, vista aqui não como

uma causa independente da desindustrialização, mas um sintoma do ajustamento da economia

ao novo equil“brio pós-boom.3

2 A central feature of the analysis of all three models is a distinction between two effects of the boom, namely the

resource movement effect and the spending effect. The boom in the energy sector raises the marginal products of the mobile factors employed there and so draws resources out of other sectors, giving rise to various adjustments in the rest of the economy, one mechanism of adjustment being the real exchange rate. This is the resource movement effect. If the energy sector uses relatively few resources that can be drawn from elsewhere in the economy this effect is negligible and the major impact of the boom comes instead … through the spending effect. The higher real income resulting from the boom leads to extra spending on services, which raises their price (i.e. causes a real appreciation) and thus leads to further adjustments. Clearly the importance of this effect is positively related to the marginal propensity to consume services. Corden e Neary (1982).

Em linha com a análise de Corden e Neary, Bresser-Pereira define a doença

holandesa como uma falha de mercado que implica na exist’ncia de uma diferença entre a

taxa de câmbio que equilibra a conta corrente (que ‘ a taxa de mercado) e a taxa de câmbio

que a taxa de câmbio que viabiliza setores econômicos eficientes e tecnologicamente

sofisticados (que ‘ a taxa que a teoria econômica prev’ serem viáveis setores eficientes

quando os mercados são competitivos).4 Com base em um modelo de inspiração ricardiana, o

autor conclui que a exploração de bens produzidos a partir de recursos naturais abundantes e

baratos dá origem a uma renda diferencial (ricardiana) resultante da diferença entre o preço no

mercado internacional desse bem – definido pelo produtor marginal menos eficiente ou pelo

detentor de poder de mercado – e o preço equivalente ao produto marginal do produtor de

maior produtividade. Seja na hipótese de mercado internacional competitivo ou na presença de

poder de mercado, o produtor mais eficiente (que explora o recurso natural abundante e

barato) se apropria de uma renda diferencial, obtendo como resultado uma taxa de câmbio

própria impl“cita mais desvalorizada do que a que prevalece para os demais setores da

economia.

Bresser-Pereira propõe que essa falha possa ser corrigida pela administração

da taxa de câmbio que incide sobre os bens exportados pelo pa“s que usam recursos naturais

que lhe dão origem à falha, principalmente por meio de um imposto ou contribuição sobre as

exportações desses bens.

Seja por decorr’ncia da doença holandesa , como sustentam Corden e Neary

e Bresser-Pereira, ou outra razão, uma apreciação permanente da taxa de câmbio real deve

estar associada a um aumento relativo do setor exportador de commodities, de maior

produtividade, e a um encolhimento do setor manufatureiro. As exportações de bens

4 It is a market failure that implies the existence of a difference between the exchange rate that balances the current

primários devem ampliar sua participação na balança comercial e as importações de bens

manufaturados devem crescer relativamente às exportações desse setor. Como resultado

deve-se esperar uma certa especialização da pauta de exportações e uma piora na balança

comercial de bens manufaturados. Assim, uma primeira provid’ncia na aferição de se está em

curso um processo de perda de substância do tecido industrial de um pa“s ‘ avaliar se estão

presentes esses sintomas t“picos do processo de desindustrialização, associado a alguma

forma de doença holandesa , É o que se procura fazer a seguir.

III. Há evid’ncias de especialização produtiva e da pauta de exportações na indústria brasileira?

Um empobrecimento da pauta de exportações da indústria pode ser um

sintoma da doença holandesa . Evidentemente outros fatores podem concorrer para esse

resultado, mas uma sobrevalorização da taxa de câmbio certamente está entre eles.

Infelizmente não há um conjunto de dados suficientemente extenso para permitir a elaboração

de exerc“cios estat“sticos mais sofisticados para avaliação do impacto da taxa de câmbio na

qualidade das exportações industriais brasileiras. Uma avaliação preliminar, no entanto, do

comportamento da balança comercial dos grupos de setores da indústria classificados pelo

crit‘rio da intensidade tecnológica, como se faz a seguir, mostra que a coincid’ncia da forte

guinada do com‘rcio exterior da indústria com o per“odo de aguda valorização da moeda

III.1. Composição da balança comercial por intensidade tecnológica

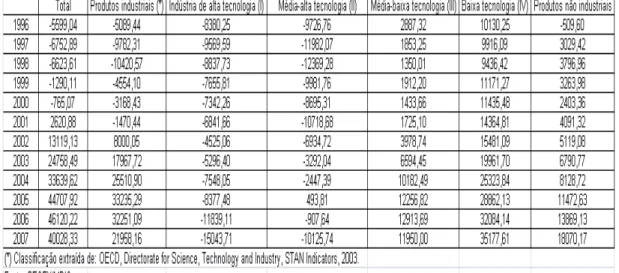

A tabela 1 apresenta a evolução das importações anuais por intensidade

tecnológica, entre 1996 e 2007. Os dados são da Secretaria de Com‘rcio Exterior (Secex) do

Minist‘rio do Desenvolvimento Indústria e Com‘rcio, agregados conforme classificação da

OECD. O d‘ficit comercial dos setores de alta tecnologia ‘ crescente desde 2002, tendo-se

mantido elevado em todo o per“odo. A mais expressiva mudança ocorreu no setor de

m‘dia-alta tecnologia, que após reduzir seu d‘ficit no per“odo que vai de 2002 a 2004, voltou a

apresentar vertiginoso crescimento de saldos negativos, alcançando mais de US$ 10 bi em

2007.

Os dados mostram claramente que a balança comercial do Pa“s ‘

crescentemente dependente dos resultados do setor não industrial e dos setores de baixa

intensidade tecnológica da indústria. Há um claro empobrecimento da pauta de exportações

III.2. Especialização produtiva da indústria brasileira

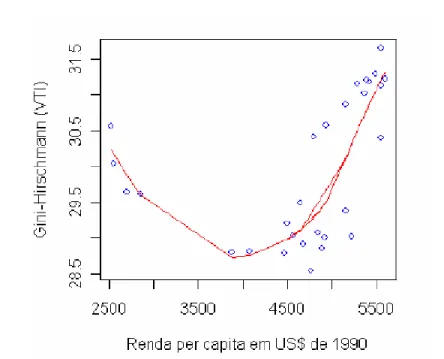

Em trabalho recente, Kupfer e Carvalho (2008) trazem evid’ncias de que a

indústria brasileira vem ficando menos diversificada ao longo do tempo. Com base em Imbs e

Wacziarg (2003), os autores investigaram a exist’ncia de uma curva em formato de U , tal

como a encontrada por Imbs e Wacziarg para pa“ses selecionados, para o caso brasileiro,

relacionando a especialização da estrutura produtiva (medido pelo coeficiente Gini-Hirschmann

– GH)5 e a renda per capita do pa“s.

O resultado encontrado mostra o mesmo padrão de especialização encontrado

em outros pa“ses: em um primeiro estágio a estrutura produtiva se diversifica para em um

segundo momento especializar-se, como se v’ no Gráfico 1 abaixo, extra“do de Kupfer e

Carvalho (2008), pg. 13.

Gráfico 1

Fonte: Kupfer e Carvalho (2008).

O importante a ser destacado, no entanto, ‘ que essa re-especialização se dá

a um n“vel de renda per capita bem mais baixo do que nos demais pa“ses avaliados no estudo

de Imbs e Wacziarg.

Conforme atestam os autores, no per“odo considerado para o Brasil

(1966-2003), o GH calculado a partir da participação de cada setor no VTI total exclusive petróleo

seguiu uma trajetória em U, assim como a dos outros pa“ses estudados. Entretanto, a inflexão

da trajetória no caso brasileiro ocorreu a um n“vel de renda menor do que o verificado em todos

os outros pa“ses deste estudo, a uma renda per capita de cerca de US$ 4.000 constantes de

1990 (o que equivaleria no Brasil às observações obtidas para 1973 e 1974). Uma comparação

entre os valores do GH atingidos pelo Brasil com os n“veis do mesmo indicador nos outros

pa“ses não ‘ poss“vel, dado que o n“vel de desagregação dos dados utilizados não foi o

mesmo, conforme já mencionado. Ainda assim, cabe notar o formato não sim‘trico da curva

medido pelo GH ‘ muito maior aos n“veis de renda mais altos, do que era aos menores n“veis

de renda per capita da amostra (exatamente o contrário do comportamento apresentado pelo

estudo de Imbs e Wacziarg). Da“, conclui-se que o processo de especialização produtiva da

indústria brasileira não só se iniciou a um n“vel de renda inferior, como tamb‘m se deu mais

rapidamente a partir deste ponto.6

Pode-se falar, no caso brasileiro, em uma especialização precoce . Essa

antecipação do processo de especialização fica evidente quando se compara o n“vel de renda

per capita no qual se encontra o maior grau de diversificação da estrutura produtiva – US$

4.000 - com os valores respectivos para a Austrália e Canadá – entre US$ 18.000 e US$

20.000, respectivamente – e Estados Unidos – US$ 22.000. Mesmo quando comparados a

pa“ses de industrialização mais recente, Taiwan e Cor‘ia – os n“veis de renda per capita

tamb‘m são bem maiores do que o do caso brasileiro - US$ 12.000 e US$ 8.000,

respectivamente. 7

Kupfer e Carvalho concluem que [...] a observação a olho nu da evolução da

composição setorial da estrutura produtiva brasileira no per“odo estudado deixa claro que,

apesar de uma certa rigidez estrutural que caracterizou a indústria nacional nas últimas

d‘cadas, a natureza da trajetória de especialização da indústria brasileira não satisfez esta

condição, tendo sido direcionada principalmente para setores de commodities, de baixo

conteúdo tecnológico.8

A rigidez estrutural encontrada pelos autores decorre, em grande medida, da

opção metodológica por eles adotada em excluir da análise o setor Petróleo (extração e refino).

6 Kupfer e Carvalho (2008). Os autores comparam os resultados obtidos com aqueles apresentados em Rodrik (2004). Em Varrichio e Queirós (2008) encontra-se tamb‘m recente avaliação da tend’ncia à especialização da indústria brasileira.

7 Todos os valores são em dólares constantes de 1990.

Essa atividade ‘ certamente a que apresentou a mais expressiva mudança em toda a estrutura

industrial brasileira. Uma vez considerada na análise, a tend’ncia à especialização da indústria

brasileira em setores ligados à exploração de commodities ficaria ainda mais evidente. É a

esse último tema que ‘ dedicado o item a seguir.

IV. Mudança estrutural na indústria brasileira: o fenômeno petróleo

Em Pereira (2007) encontra-se uma indicação de que as alterações percebidas

na importância do setor petróleo na indústria brasileira poderiam estar refletindo que algo

semelhante ao prognosticado pela hipótese doença holandesa poderia estar em curso no

Brasil: Há boas evid’ncias que a indústria brasileira vem se tornando, de forma crescente,

petrol“fera . A mudança da inserção estrutural desse setor acarreta alterações no

funcionamento da economia, especialmente no mercado de câmbio, ainda não completamente

percebidas. Pode haver um qu’ de Doença Holandesa clássica na taxa de câmbio brasileira,

fruto da radical mudança do setor Petróleo." 9 A atualização dos indicadores de valor da

produção, da composição do valor da transformação industrial e do emprego industrial, com

base na Pesquisa Industrial Anual do IBGE, apresentada nas próximas seções, e os testes

econom‘tricos mostrados no item V adiante confirmam essa avaliação inicial.

IV.1. Relação entre valor da transformação industrial (valor adicionado) e valor da produção

A tabela 2 abaixo mostra a evolução anual da razão entre o valor adicionado e

o valor bruto da produção para os diversos setores entre 1996 e 2006. Chama a atenção o

crescimento expressivo do indicador do setor de coque, refino de petróleo e álcool, que passa

de 51,49% para 69,39% (crescimento absoluto de 17,90%). Essa elevação ocorreu, sobretudo,

na primeira metade do per“odo considerado10. Na segunda metade, a razão se mant‘m

praticamente estável. Al‘m do setor petróleo, somente dois outros setores apresentaram

crescimento da relação no per“odo: indústrias extrativas e vestuário e acessórios. Entretanto, a

magnitude do crescimento foi bastante inferior para ambos, tanto em termos absolutos quanto

em termos relativos. Na parte inferior da tabela se destacam os setores qu“mico, de máquinas,

aparelhos e materiais el‘tricos, de máquinas e material para escritório e de material eletrônico

e equipamentos de comunicações. Para todos esses setores, houve uma retração na relação

superior a 10%.

IV.2. Composição setorial do valor da transformação industrial

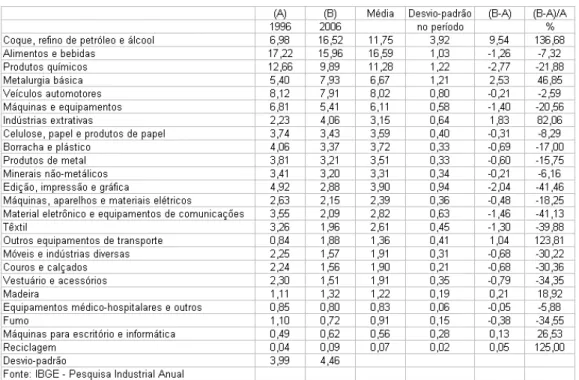

A tabela 3 abaixo mostra que o crescimento do setor petróleo foi acompanhado

por um aumento mais que proporcional de sua participação no valor adicionado da indústria.11

Enquanto em 1996 o setor respondia por apenas 6,98% do valor adicionado, em 2001 já era

responsável por 12,53% e, em 2006, por 16,52%. Metalurgia básica experimentou elevação

bem mais modesta da participação. Nota-se tamb‘m uma diminuição da importância dos

setores qu“mico e de material eletrônico e equipamentos de comunicações. O valor adicionado

do setor qu“mico, por exemplo, que em 1996 era quase o dobro do valor adicionado pelo setor

petróleo, passa a ser pouco mais da metade deste em 2006.

IV.3. Composição setorial do emprego industrial

A tabela 4 acima traz a evolução da composição do emprego industrial entre 1996 e 200612. Ao contrário do verificado em relação à razão valor adicionado/valor da

produção e à composição setorial do valor adicionado, nesse caso não se identificam grandes alterações. Isso ocorre porque o setor que explica as principais alterações naqueles “ndices – o setor petróleo – tem baixo coeficiente de emprego. Alimentos e bebidas ‘ o principal setor empregador na indústria, ampliando sua participação no emprego total de cerca de 18% em 1996 para quase 21% em 2006.

Em suma, os dados da Pesquisa Industrial Anual mostram que a grande transformação da estrutura industrial brasileira deu-se no setor petróleo. Enquanto os demais setores permaneciam estagnados ou encolhiam, o setor petróleo, nele inclu“dos extração e refino, ocupava espaço crescente na composição da indústria. Note-se que essa avaliação apóia-se apenas nos dados anuais de composição setorial. Esse ganho de importância direta do setor não expressa as mudanças que dela decorreram na matriz de relações intersetoriais. Vários setores da indústria certamente tornaram-se mais dependentes do desempenho do setor petróleo, ampliando ainda mais os impactos do comportamento desse setor sobre o restante da indústria.

V. Taxa de câmbio, petróleo e desalinhamento cambial

Em Marçal (2007) encontra-se uma estimação do desalinhamento da taxa de câmbio da economia brasileira. O autor utilizou no estudo as s‘ries da taxa de câmbio real efetiva IPEA, da razão entre exportações e importações, dos termos de troca (razão entre o preço das exportações e das importações), do diferencial de crescimento Pib per capita nacional e externo e da paridade descoberta da taxa de juro, entre o primeiro semestre de 1981 e o quarto trimestre de 2006. Encontrou evid’ncias de desalinhamento da taxa de câmbio e elevado coeficiente associando a variação dos termos de troca à variação da taxa de câmbio real.

Teria a mudança na estrutura da indústria brasileira decorrente do excepcional ganho de participação do setor petróleo efeito sobre o comportamento da taxa de câmbio real da economia? Houve alguma alteração na equação de equil“brio cambial brasileira em virtude do crescimento do setor petróleo?

Para responder a essa pergunta procedeu-se à estimação da equação da taxa de câmbio e seu desalinhamento, restringindo-se o per“odo de análise apenas ao intervalo entre o primeiro trimestre de 1996 e o primeiro trimestre de 2007. Procurou-se com isso melhor captar os efeitos da mudança estrutural verificada. Optou-se tamb‘m por estimar a equação de equil“brio utilizando-se diretamente o diferencial de taxa de juros interna e externa, o saldo da balança comercial e a evolução dos produtos internos brasileiro e americano, esse como proxy da economia internacional, Os resultados são apresentados nas seções seguintes.13

V.1. Taxa de câmbio real

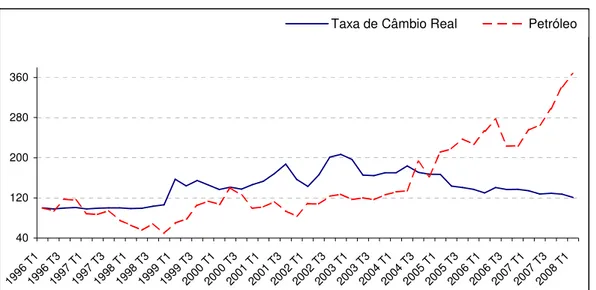

O gráfico 2 a seguir mostra a evolução trimestral da taxa de câmbio real, calculada pelo Instituto de Pesquisa Econômica Aplicada (IPEA), e do preço do petróleo tipo Brent, cotado na Bolsa de Londres, para o per“odo compreendido entre o primeiro trimestre de 1996 e o primeiro trimestre de 2008. Optou-se por normalizar os valores iniciais das s‘ries, fixando-os em 100 no primeiro trimestre de 1996, a fim de torná-las comparáveis.

13 Os testes econom‘tricos reportados nessas seções foram feitos pelo professor Ricardo Avelino, da Faculdade de

Gráfico 2 – Evolução da Taxa de Câmbio Real e do Preço do Petróleo 40 120 200 280 360 199 6 T

1

199 6 T

3

199 7 T

1

199 7 T

3

199 8 T

1

199 8 T

3

199 9 T

1

199 9 T

3

200 0 T

1

200 0 T

3

200 1 T

1

200 1 T

3

200 2 T

1

200 2 T

3

200 3 T

1

200 3 T

3

200 4 T

1

200 4 T

3

200 5 T

1

200 5 T

3

200 6 T

1

200 6 T

3

200 7 T

1

200 7 T

3

200 8 T

1

Taxa de Câmbio Real Petróleo

V’-se que a taxa de câmbio permanece praticamente estável, oscilando em torno de 100, at‘ o final de 1998. Logo após a mudança do regime cambial de fixo para flutuante, no in“cio de 1999, observa-se uma forte depreciação do câmbio real. Em apenas um trimestre, a taxa de câmbio real se desvalorizou aproximadamente 50%. A segunda desvalorização expressiva ocorreu nos seis meses que precederam à eleição presidencial de 2002, devido à incerteza quanto à condução da pol“tica econômica no novo mandato. Do segundo para o quarto trimestre de 2002, o câmbio real passou de 165,66 para 206,56. Desde então, tem havido um movimento persistente de apreciação cambial. Esse movimento ‘ acompanhado, a partir do segundo trimestre de 2004, por expressivos aumentos no preço internacional do petróleo. O valor do câmbio real no in“cio de 2008, de 120,84, ‘ cerca de 15% superior ao valor vigente antes da mudança do regime cambial no in“cio de 1999 e corresponde a 60% do pico observado em 2002.

VI.2. A taxa de câmbio brasileira está relacionada com o preço do petróleo?

real dom‘stica e internacional, PIB dom‘stico, PIB do exterior, saldo da balança comercial e preço internacional do petróleo14.

A teoria econômica tradicional tamb‘m sugere que um aumento do diferencial entre as taxas de juros dom‘stica e internacional, na aus’ncia de expectativas de uma subseqüente desvalorização, deve acarretar uma apreciação cambial, pois, ao tornar o retorno de t“tulos dom‘sticos mais atrativos, estimula a entrada de recursos do exterior via conta capital. É importante ressaltar, entretanto, que o sinal do impacto de alterações no diferencial de juros ‘ a priori amb“guo, pois um aumento da taxa de juros dom‘stica pode ser fruto do comportamento da autoridade monetária em per“odos de crises cambiais. Nesse caso, elevações dos juros dom‘sticos podem ser utilizadas justamente para estancar um movimento maciço de fuga de capitais.

Já incrementos no saldo da balança comercial estão associados a uma depreciação da taxa de câmbio real. Uma depreciação da taxa de câmbio reduz o preço de produtos comercializáveis produzidos internamente, relativamente aos similares importados, ocasionando uma expansão das exportações e uma contração das importações.

Espera-se tamb‘m que os crescimentos do PIB nacional e do PIB do exterior tenham efeitos distintos sobre a taxa de câmbio. Uma maior expansão da atividade dom‘stica deve causar um aumento das importações, deteriorando o saldo da balança comercial. Para que o equil“brio seja restabelecido no mercado cambial, ‘ necessário que ocorra uma depreciação da taxa de câmbio, que torna as importações menos atrativas. Em contraposição, uma maior expansão do PIB do exterior estimula o crescimento das exportações e, conseqüentemente, ocasiona uma melhora no saldo da balança comercial, induzindo um movimento de apreciação cambial.

Por fim, procura-se verificar se o comportamento do preço do petróleo está relacionado com a taxa de câmbio. Nesse caso, a relação necessariamente ‘ de causalidade da variação do preço sobre a taxa de câmbio uma vez que não se admite que as alterações da taxa de câmbio brasileira determinariam qualquer alteração no preço internacional do petróleo.

Para se identificar a relação de equil“brio de longo prazo, não ‘ poss“vel simplesmente rodar uma regressão de m“nimos quadrados ordinários tendo a taxa de câmbio real como variável dependente e os fundamentos macroeconômicos como variáveis

explicativas, pois a evid’ncia emp“rica sugere que a taxa de câmbio real ‘ uma variável não estacionária15. Tal procedimento induz uma relação espúria entre as variáveis (Granger e

Newbold, 1974).

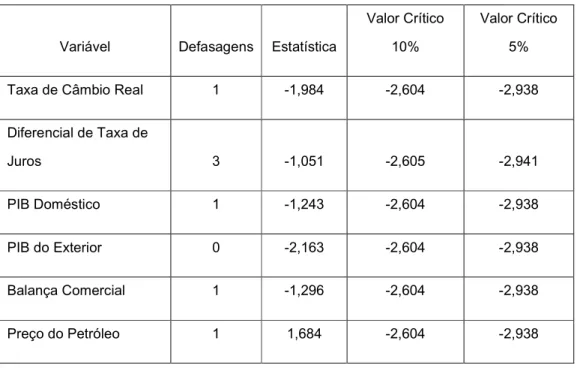

Adota-se então um procedimento em tr’s estágios, descritos a seguir, para a estimação da taxa de câmbio real de equil“brio. Num primeiro estágio, procura-se determinar, por meio do teste de Dickey-Fuller (Dickey e Fuller, 1979), se as trajetórias das s‘ries podem ser descritas adequadamente por um processo não estacionário. Mais especificamente, testa-se testa-se as s‘ries cont’m uma raiz unitária. A hipótetesta-se nula ‘ de que há uma raiz unitária16.

Tabela 5 - Teste de Dickey-Fuller para Raiz Unitária nas S‘ries

Variável Defasagens Estat“stica

Valor Cr“tico 10%

Valor Cr“tico 5%

Taxa de Câmbio Real 1 -1,984 -2,604 -2,938

Diferencial de Taxa de

Juros 3 -1,051 -2,605 -2,941

PIB Dom‘stico 1 -1,243 -2,604 -2,938

PIB do Exterior 0 -2,163 -2,604 -2,938

Balança Comercial 1 -1,296 -2,604 -2,938

Preço do Petróleo 1 1,684 -2,604 -2,938

15 Formalmente, uma variável yt ‘ não estacionária se E(yt)=µ, Var(εt)=σ2 e Cov(yt, yt-j)=f(j), j≠0. Em outras palavras, a

m‘dia e a variância são constantes e a covariância entre duas observações em instantes distintos ‘ função apenas da extensão do intervalo que as separa, mas não do per“odo em que elas são observadas.

16 Para determinar o número de defasagens inclu“das, adotou-se o seguinte procedimento. Inicialmente, o teste foi

realizado em primeiras diferenças com quatro defasagens de Δyt e uma constante entre as variáveis explicativas. Em

seguida, testou-se a exist’ncia de correlação serial de primeira ordem nos erros atrav‘s do teste de Breusch-Godfrey. No caso de aus’ncia de autocorrelação nos erros, eliminou-se uma defasagem de Δyt. Esse processo foi repetido

sucessivamente at‘ sobrar apenas Δyt-1 ou rejeitar-se a hipótese nula de aus’ncia de autocorrelação serial de primeira

A tabela 5 acima apresenta os resultados do teste de Dickey–Fuller para as cinco s‘ries. Eles não permitem rejeitar a hipótese nula de que as s‘ries exibem uma raiz unitária. Os valores observados da estat“stica são superiores aos valores cr“ticos aos n“veis de significância de 5% e 10%. Portanto, há fortes evid’ncias de que todas as variáveis podem ser adequadamente descritas por processos não estacionários.

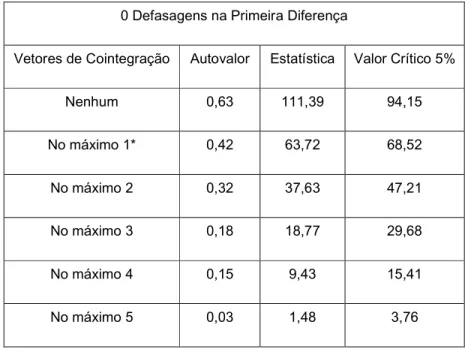

Diante dos resultados do teste de Dickey-Fuller, passa-se ao segundo estágio, que consiste em testar, por meio do procedimento de Johansen (1988, 1991), se as s‘ries cointegram. Caso elas cointegrem, conclui-se que há uma relação estável de longo prazo entre as variáveis e que os desvios observados entre elas são temporários, sendo gradativamente eliminados no longo prazo.

Tabela 6 - Teste de Cointegração de Johansen

0 Defasagens na Primeira Diferença

Vetores de Cointegração Autovalor Estat“stica Valor Cr“tico 5%

Nenhum 0,63 111,39 94,15

No máximo 1* 0,42 63,72 68,52

No máximo 2 0,32 37,63 47,21

No máximo 3 0,18 18,77 29,68

No máximo 4 0,15 9,43 15,41

No máximo 5 0,03 1,48 3,76

Nota: * indica não rejeição da hipótese nula.

ao valor observado da estat“stica do teste. Por outro lado, não ‘ poss“vel rejeitar a hipótese da exist’ncia de apenas um vetor de cointegração.

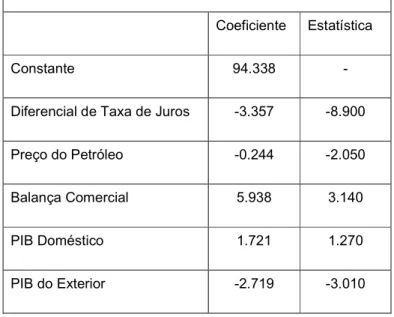

No terceiro estágio do procedimento empregado, estima-se um modelo vetorial auto-regressivo em primeiras diferenças, incluindo um termo de correção de erro nas equações (Granger, 1983; Hamilton, 1994). O modelo ‘ estimado por máxima verossimilhança plena, incorporando as restrições provenientes da relação de cointegração diretamente na estimação (Hamilton, 1994; Johansen, 1991). As estimativas dos coeficientes do vetor de cointegração, que representa o equil“brio de longo prazo entre a taxa de câmbio real, o diferencial de taxa de juros, o preço internacional do barril do petróleo, o saldo da balança comercial, o PIB dom‘stico e o PIB internacional, são fornecidas abaixo, bem como as respectivas estat“sticas t. Sem perda de generalidade, normaliza-se o coeficiente da taxa de câmbio real, igualando-o a 1.

Tabela 7 – Estimativas dos Coeficientes do Vetor de Cointegração

Variável Dependente: Taxa de Câmbio Real

Coeficiente Estat“stica

Constante 94.338 -

Diferencial de Taxa de Juros -3.357 -8.900

Preço do Petróleo -0.244 -2.050

Balança Comercial 5.938 3.140

PIB Dom‘stico 1.721 1.270

PIB do Exterior -2.719 -3.010

A evid’ncia de que um aumento do preço do petróleo leva a uma apreciação da moeda nacional ‘ digna de destaque. Durante muito tempo as crises internacionais que levavam à subida do preço do petróleo resultavam necessariamente em crise cambial e no balanço de pagamentos brasileiros. A virada do setor petróleo na indústria brasileira altera radicalmente o quadro cambial brasileiro.

É certo que pelos coeficientes estimados o diferencial entre juros internos e externos tem influ’ncia bem mais significativa sobre o comportamento da taxa de câmbio. Essa variável ‘, no entanto, de manejo da pol“tica monetária dom‘stica. Embora não seja o que parece ante a realidade brasileira contemporânea, o fato ‘ que, em tempos mais normais, ‘ muito mais fácil promover-se a converg’ncia da taxa de juros interna à internacional do que alterar radicalmente o perfil do setor produtos de petróleo e derivados. Essa última ‘ uma mudança de grande alcance que desloca permanentemente a taxa de câmbio real.

VI.3. Há evid’ncias de sobrevalorização no comportamento recente da taxa de câmbio?

Com base nas estimativas do vetor de cointegração acima exposto, ‘ poss“vel construir uma s‘rie de taxa de câmbio real de equil“brio. Para tanto, seguindo Goldfajn e Vald‘s (1999), aplica-se primeiramente o filtro de Hodrick-Prescott (Hodrick e Prescott, 1997) aos fundamentos, com o intuito de isolar o componente permanente das s‘ries das oscilações c“clicas, que são transitórias por natureza e não t’m um grande impacto na taxa de câmbio de equil“brio. Numa segunda etapa, os componentes permanentes dos fundamentos são utilizados para se prever a taxa de câmbio real de equil“brio, denotada por TCRpr. Finalmente, constrói-se

uma medida de desalinhamento ou valorização cambial, expressa como a diferença relativa entre as taxas de câmbio reais observada e prevista:

pr pr

O gráfico 3 ilustra a magnitude do desalinhamento cambial entre 1996 e 2008. As estimativas sugerem uma significativa valorização cambial tanto antes da mudança do regime cambial no in“cio de 1999 quanto no per“odo recente, após 2005. A sobrevalorização ‘ pouco inferior a 20% no primeiro caso e flutua entre 15% e 25% no segundo. Por outro lado, há uma expressiva subvalorização logo após a adoção do câmbio flutuante, em 1999, e no per“odo próximo à eleição presidencial de 2002. Em ambos os episódios, a taxa de câmbio real observada chega a se situar num patamar 15% superior à taxa de câmbio de equil“brio consistente com os fundamentos.

Gráfico 3 – Evolução do desalinhamento cambial

-25 -15 -5 5 15 25 199 6 T

1

199 6 T

3

199 7 T

1

199 7 T

3

199 8 T

1

199 8 T

3

199 9 T

1

199 9 T

3

200 0 T

1

200 0 T

3

200 1 T

1

200 1 T

3

200 2 T

1

200 2 T

3

200 3 T

1

200 3 T

3

200 4 T

1

200 4 T

3

200 5 T

1

200 5 T

3

200 6 T

1

200 6 T

3

200 7 T

1

200 7 T

3

200 8 T

A metodologia empregada permite que os fatores responsáveis pela apreciação do câmbio associados aos fundamentos sejam isolados de desvios temporários da taxa de câmbio do valor de equil“brio de longo prazo. Mesmo levando-se em conta a influ’ncia dos fundamentos macroeconômicos, há evid’ncias de uma significativa sobrevalorização cambial.

V. Conclusões

Nesse trabalho procurou-se buscar evid’ncia de alterações na estrutura produtiva que pudessem indicar a ocorr’ncia no Brasil de um processo de perda de importância da indústria manufatureira no conjunto das atividades produtivas. As indicações encontradas são de que há, de fato, uma mudança na composição da indústria em favor dos setores ligados à produção de commodities. O fato marcante ‘ o ganho significativo de importância do setor petróleo. A análise da evolução da balança comercial brasileira mostrou os saldos comerciais com o exterior dependem de forma crescente dos saldos dos setores não industriais da economia e dos setores menos intensivo em tecnologia da indústria, indicando um empobrecimento da pauta exportadora nacional.

Há evid’ncias de que a especialização da indústria brasileira vem ocorrendo precocemente e de maneira acelerada. Os baixos n“veis de renda per capita a partir do qual a indústria no Brasil inverteu sua trajetória de diversificação indicam que a expansão do conjunto dos setores industriais estancou antes que a infraestrutura produtiva da economia brasileira tivesse sido completada.

Seria de se esperar que essa antecipação da mudança de trajetória da curva de especialização levasse ao longo do tempo à perspectiva de crises recorrentes no balanço de pagamentos, em função da escassez de recursos em moeda estrangeira capazes de satisfazer a demanda crescente por bens industriais importados, não ofertados internamente por uma indústria então especializada na produção de bens de menor complexidade e baixo valor agregado, vinculada, em grande medida, à produção primário-exportadora.

princ“pio compat“vel com uma taxa de câmbio apreciada, em virtude da expansão do volume das exportações. É sabido que os termos de intercâmbio flutuam e que os ciclos de expansão dos termos de intercâmbio cedo ou tarde se revertem. No entanto as mudanças atuais no quadro internacional, especialmente a incorporação da China e da Índia ao mercado internacional podem fazer com que a reversão dos preços das commodities não seja tão breve e nem tão intensa. Caso esse cenário se confirme apenas se veria agravada a tend’ncia de valorização da moeda brasileira.

De qualquer maneira, uma mudança estrutural da economia brasileira parecer irrevers“vel: a ascend’ncia do setor petróleo. A evolução desse setor nos últimos dez anos promoveu uma mudança fundamental no mercado de câmbio no Brasil, invertendo o efeito da variação dos preços internacionais do petróleo sobre a taxa de câmbio brasileira. Confirmando-se as expectativas extremamente positivas a respeito da dimensão dos novos campos de petróleo na camada pr‘-sal da costa brasileira a ainda pequena elasticidade preço do petróleo – taxa de câmbio tende a aumentar significativamente.

Nesse cenário, crises de balanço de pagamentos poderiam ser esperadas em conseqü’ncia de per“odos prolongados de queda no preço do petróleo, desde que na fase de bonança não se acumulassem reservas suficientes para enfrentar conjunturas de queda nos preços.

Refer’ncias:

Bresser-Pereira, Luiz Carlos, 2008. The Dutch disease and its neutralization: a Ricardian approach , Brazilian Journal of Political Economy, vol. 28, nº 1 (109), pp. 47-71, January-March/2008.

Corden, W. Max e J. Peter Neary, 1982. Booming Sector and De-Industrialisation in a Small Open Economy , The Economic Journal, Vol. 92, No. 368, pp. 825-848.

Dickey, David A. e Wayne A. Fuller, 1979. Distribution of the Estimators for Autoregressive Time Series with a Unit Root. Journal of the American Statistical Association 74: 427:31.

Goldfajn, Ilan e Rodrigo Vald‘s, 1999. The Aftermath of Appreciations. Quarterly Journal of Economics 114: 229:62.

Granger, Clive W. J., 1983. Co-Integrated Variables and Error-Correcting Models. Unpublished. University of California, San Diego, Discussion Paper 83-13.

Granger, Clive W. J. e Paul Newbold, 1974. Spurious Regressions in Econometrics. Journal of Econometrics 2: 111:20.

Hamilton, James D., 1994. Time Series Analisys. Princeton University Press: New Jersey.

Hodrick, Robert e Edward C. Prescott, 1997. Postwar U.S. Business Cycles: An Empirical Investigation. Journal of Money, Credit and Banking 29: 1:16.

Imbs, J. e R. Wacziarg. 2003. Stages of diversification . American Economic Review, 93(1):63-86.

Johansen, Soren. 1988. Statistical Analysis of Cointegration Vectors. Journal of Economic Dynamics and Control 12: 231:54.

Johansen, Soren. 1991. Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models. Econometrica 59: 1551:80.

Kupfer, D. e Laura Carvalho. 2008. A Transição Estrutural da Indústria Brasileira: da

Marçal, E. 2007. Estimando o desalinhamento cambial para a economia brasileira, Instituto de Estudos para o Desenvolvimento Industrial – IEDI, www.iedi.org.br.

Palma, Gabriel. 2004. Four sources of de-industrialisation and a new concept of the Dutch Disease , paper published in J. A. Ocampo (ed.), Beyond Reforms: structural dynamics and macroeconomic vulnerability, Stanford University Press and World Bank, 2005.

Pereira, E. 2007. Doença Holandesa , Maldição dos Recursos e Falha no Desenvolvimento Econômico: Há Indicações? Texto apresentado no 4o Fórum de Economia da FGV-SP.

Setembro de 2007.

Rodrik, D. 2004. Industrial policy for the twenty-first century. John H. Kennedy School of Government, Harvard University. www.ksg.harvard.edu/rodrik.

Sachs, J. D. e A. M. Warner. 1999. The big push, natural resource booms and growth . Journal of Development Economics, 59: 43-76.

Sachs, J. D. e A. M. Warner. 2001. The curse of natural resources . European Economic Review, 45: s 827-838.