Universidade Federal do Ceará

Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Curso de Mestrado Profissional em Setor Público - CAEN

MARIA EVANICE DE OLIVEIRA MAIA

PRODUÇÃO INDUSTRIAL, ARRECADAÇÃO E GUERRA FISCAL ENTRE OS ESTADOS DO NORDESTE: UMA PROPOSTA DE INVESTIGAÇÃO.

MARIA EVANICE DE OLIVEIRA MAIA

PRODUÇÃO INDUSTRIAL, ARRECADAÇÃO E GUERRA FISCAL ENTRE OS ESTADOS DO NORDESTE: UMA PROPOSTA DE INVESTIGAÇÃO

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – CAEN, da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia do Setor Público.

Orientador: Profº Dr. Andrei Gomes Simonassi

M187p Maia, Maria Evanice de Oliveira

Produção industrial, arrecadação e guerra fiscal entre os estados do Nordeste: uma proposta de investigação / Maria Evanice de Oliveira Maia. – 2011.

Xp. : il. color., enc. ; 30 cm.

Dissertação (Mestrado Profissional) – Universidade Federal do Ceará, Programa de Pós Graduação em Economia, CAEN, Fortaleza, 2011.

Orientação: Prof. Dr. Andrei Gomes Simonassi

1. Guerra Fiscal 2. Produção Industrial I. Título.

MARIA EVANICE DE OLIVEIRA MAIA

PRODUÇÃO INDUSTRIAL, ARRECADAÇÃO E GUERRA FISCAL ENTRE OS ESTADOS DO NORDESTE: UMA PROPOSTA DE INVESTIGAÇÃO.

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia, como requisito parcial para a obtenção do título de Mestre em Economia do Setor Público, outorgado pela Universidade Federal do Ceará – UFC e encontra-se à disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho desta dissertação é permitida, desde que feita de acordo com as normas de ética cientifica.

Data de aprovação: _____/_____/________

____________________________________ Profº Dr. Andrei Gomes Simonassi (Orientador)

CAEN - UFC

____________________________________ Profº Dr. Fabricio Carneiro Linhares – CAEN/UFC

Membro da Banca Examinadora

____________________________________ Profº Dr. Joao Mario Santos de França – CAEN/UFC

AGRADECIMENTOS

Agradeço primeiramente a Deus por mais essa conquista na minha vida, a minha mãe

Mª de Jesus “in memoriam” por toda sua dedicação e coragem. Foram suas palavras, carinho

e ações que me levaram a buscar e querer sempre o melhor para mim e minha família.

A minha família, meu esposo Evandro, meus filhos Yôhana, Brenda, Aryel e Kauany, minhas irmãs, pelo amor e carinho e compreensão dos meus momentos de ausência enquanto estava me dedicando a este estudo. E que aproveito agora para lhes deixar a seguinte mensagem: que tudo que o que queremos e sonhamos, podemos realizar, basta ter persistência, determinação e amor em tudo em que nos dispomos a fazer e a vitória sempre vem ao nosso encontro.

Aos meus colegas de Mestrado, em especial aos meus colegas de equipe: Felipe, Márcio e Wesley pela grande ajuda nos trabalhos e apresentações. A nossa líder Irlaneida que soube conduzir muito bem seu papel durante toda a jornada.

Aos meus professores, aos funcionários do CAEN pela dedicação no cumprimento de suas profissões. Em especial ao meu orientador Prof. Andrei Gomes Simonassi por sua disponibilidade e atenção.

Ao SINTAF pelo financiamento e parceria com os servidores fazendários.

RESUMO

O estudo consiste na aplicação de técnicas de séries temporais para investigar o fenômeno da Guerra Fiscal gerado pelos os benefícios fiscais e financeiros concedidos de forma generalizada pelos Estados, Distrito Federal e Municípios que buscam novos investimentos para o desenvolvimento de sua região com o intuito de alavancar a arrecadação através do Imposto sobre a Circulação de Mercadorias e Serviços de Transportes e Comunicações –

ICMS. A investigação compreende as três principais economias da região Nordeste: Ceará, Pernambuco e Bahia. A partir de dados mensais para a Produção Industrial Média – PIM e para a arrecadação total do ICMS entre 2004 e 2010 foram estimados modelos vetoriais autorregressivos e realizados testes econométrico como de causalidade de Granger que muito embora exista uma relação de causalidade entre o montante produzido nas três economias, não se sustenta o argumento de Guerra Fiscal.

ABSTRACT

The study involves the application of time series techniques to investigate the phenomenon of the War Tax generated by the financial and tax benefits granted in a general way by the Federal District and municipalities seeking new investments for the development of their region in order to leverage through the collection of the Tax on Circulation of Goods and Services Transport and Communications - ICMS. The investigation includes the three major economies of the Northeast: Ceará, Pernambuco and Bahia. From monthly data for the Industrial Production Average - PIM and the total collection of VAT between 2004 and 2010 models were estimated vector autoregressive econometric and tests of Granger causality and that although there is a causal relationship between the amount produced in the three economies, the argument does not hold a Tax War.

LISTA DE GRÁFICOS

Gráficos 1 - Arrecadação Total de ICMS para os Estados CE/BA/PE... 39

Gráficos 2 - Produção Industrial Média Mensal CE/BA/PE... 40

Gráficos 3 – Variação Média Mensal da Arrecadação de ICMS CE/BA/PE... 40

LISTA DE TABELAS

Tabela 1 – Média de Arrecadação de ICMS mensal por Estado... 39

Tabela 2 - Teste Dickey-Fuller Aumentado (ADF)... 49

Tabela 3 – Estimação do VAR/VEC... 50

Tabela 4 – Teste de Causalidade de Granger VAR PIM CE x PE... 50

Tabela 5 – Teste de Causalidade de Granger PIM CE x BA... 51

Tabela 6 – Teste de Causalidade de Granger PIM PE x BA... 51

Tabela 7 - Teste de Causalidade de Granger ICMS CE x BA... 52

Tabela 8 – Teste de Causalidade de Granger ICMS CE x PE... 52

SUMÁRIO

LISTA DE GRÁFICOS ... 8

LISTA DE TABELAS ... 9

1 INTRODUÇÃO ... 11

2. REVISÃO DA LITERATURA SOBRE O TEMA ... 13

3 INCENTIVOS FISCAIS CONCEDIDOS PELOS ESTADOS DO CEARÁ, PERNAMBUCO E BAHIA .. 25

3.1 INCENTIVOS FISCAIS CONCEDIDOS NO ESTADO DO CEARÁ ... 26

3.2 INCENTIVOS FISCAIS CONCEDIDOS NO ESTADO DE PERNAMBUCO ... 29

3.3 INCENTIVOS FISCAIS CONCEDIDOS NO ESTADO DA BAHIA ... 30

4 EVIDÊNCIAS PARA EVOLUÇÃO DA PRODUÇÃO INDUSTRIAL E ARRECADAÇÃO NOS ESTADOS DO CEARÁ, PERNAMBUCO E BAHIA. ... 34

4.1 GUERRA FISCAL E SEUS EFEITOS SOBRE A ARRECADAÇÃO ... 34

4.2 GUERRA FISCAL E A PRODUÇÃO INDUSTRIAL NO NORDESTE ... 35

5 METODOLOGIA ... 38

5.1 BASE DE DADOS ... 38

5.1.1 ANÁLISE DESCRITIVA DOS DADOS ... 38

5.2 TESTE DE RAIZ UNITÁRIA ... 41

5.3 ANÁLISE DE COINTEGRAÇÃO ... 43

5.4 MODELO VAR ... 44

5.5 MODELO DE CORREÇÃO DE ERROS - MCE ... 45

5.6 CAUSALIDADE DE GRANGER ... 46

6 TESTES E ESTIMATIVAS ... 48

6.1 TESTE DE RAIZ UNITÁRIA ... 48

6.2 TESTE DE COINTEGRAÇÃO ... 49

6.3 RESULTADO DA ESTIMAÇÃO DO VAR/VEC ... 50

6.4 TESTES DE CAUSALIDADE DE GRANGER ... 50

7 CONSIDERAÇÕES FINAIS ... 53

REFERÊNCIAS ... 54

ANEXOS A. ... 56

Produção Industrial, Arrecadação e Guerra Fiscal entre os Estados do Nordeste: Uma Proposta de Investigação

1 INTRODUÇÃO

O Brasil, a partir da Edição da Emenda Constitucional nº 18, de 1965, passou a ter um sistema tributário de caráter nacional, onde se encontram delimitados, além dos princípios tributários que é a legalidade tributária para a segurança da relação jurídico-tributária entre o Estado e o Contribuinte, a discriminação das competências tributárias da Federação, bem como a forma como será repartida a receita tributária entre a União, Estados e Municípios.

A estrutura tributária instituída pela Emenda Constitucional de 1965 caracterizou-se por um sistema eminentemente rígido e concentrador. A União detinha a maior parte das competências tributárias, instituindo impostos e detendo sob sua administração a receita tributária, em afronta ao princípio federativo que deveria existir entre a federação brasileira (União, Estados, Distrito Federal e Municípios). Com isso, o Governo Federal detinha a parte mais significativa da receita tributária, podendo a União, interferir na competência tributária dos outros entes federativos. A eficiência do referido sistema revelou-se, sobretudo, na década de 60, com forte ingerência do Estado na economia, com o fortalecimento do setor público,

compatível, portanto, com os anos do chamado “milagre econômico”, quando o crescimento

econômico chegou a atingir a cifra de até 14% do PIB em 1973.

Por sua vez, vários aspectos mostraram a vulnerabilidade desse sistema tributário a partir do final da década de 70 e início da década de 80, quando o País exigia, além de mudança em sua estrutura política, mudança da estrutura tributária, principalmente porque a economia começava se desestabilizar e faltavam recursos externos, fazendo com que a receita tributária, passasse a ter maior relevância para o Estado cumprir sua função básica.

que, inobstante a Constituição (CF/88) ter atribuído novas competências a Estados e Municípios, não lhes atribuiu o respectivo encargo ou ônus delas decorrentes, em prejuízo de toda a Federação. Tanto que, em 1993 com a Emenda Constitucional nº 3, introduziram-se novas modificações no sistema tributário com a extinção e criação de novos impostos.

Os estados federados e os municípios com maior liberdade para instituir e isentar impostos, e com a retirada pelo Governo Federal de parte das transferências constitucional, geraram o conflito federativo, chamado de “guerra fiscal”. A interpretação mais comum vê a “guerra fiscal” como a exacerbação de práticas competitivas – e não cooperativas – entre os estados da federação.

O tema “guerra fiscal” vem assumindo importância crescente, frente aos

benefícios fiscais e financeiros que vêm sendo concedidos de forma generaliza pelos estados às grandes empresas, para que estas se instalem em seus territórios. Estes benefícios têm produzido, acreditam alguns estudiosos, concorrência predatória entre os estados, contribuindo para agravar a crise financeira em que se encontram. O que se tem, de fato, é um confronto entre interesses econômicos dos estados, os quais através de concessão de benefícios, que geralmente são via ICMS, buscam favorecer suas economias internas.

Assim, é intenção desse trabalho verificar como esse aspecto fiscal pode está atuando nos Estados do Ceará, Bahia e Pernambuco, observando se o crescimento da arrecadação de ICMS de um dos estados está relacionada de alguma forma com o crescimento da Produção Industrial Média Mensal de seu próprio estado e com o dos demais. Para tal, usaremos como instrumental econométrico Vetores Autorregressivos (VAR) e, se necessário, Vetores de Correção de Erro (VEC).

2. REVISÃO DA LITERATURA SOBRE O TEMA

Uma das questões em pauta no atual cenário político brasileiro é a chamada

“guerra fiscal” 1. Trata-se de um jogo de ações e reações travado entre governos estaduais, com o intuito de atrair investimentos para o desenvolvimento econômico do estado, incentivando e estimulando a indústria local para alavancar a arrecadação. Dessa forma, vem oferecendo incentivos e benefícios fiscais chegando até a redução e a diminuição da carga tributária, com isenções, diferimento do ICMS2 nas importações de bens de capital (máquinas e equipamentos), bens intermediários (os insumos que são usados na produção industrial) e os bens de consumo ou produtos finais manufaturados e até mesmo a ampliação e postergação do prazo legal para pagamento do ICMS. Imposto este que mais onera o sistema brasileiro, potencializando a prática da sonegação fiscal de competência dos Estados e do Distrito Federal.

Alguns aspectos logísticos de fundamental relevância para a tomada de decisão sobre a localização de novas instalações muitas vezes não são considerados ou não recebem a devida atenção nos estudos de benefícios tributários. Variáveis como proximidade dos fornecedores e/ou da demanda, localização dos concorrentes, oferta de mão de obra, disponibilidade de serviços públicos, existência de regulamentação ambiental, grau de organização sindical, facilidades para o sistema de transportes, clima e temperatura da região e disponibilidade de armazéns que atendam às exigências dos produtos, devem ser levadas em conta num processo de localização, mesmo quando há opções com excelentes atrativos fiscais. Isto evitaria que os estados e municípios travassem leilões de incentivos para atrair esses investimentos, acreditando na geração de empregos e nos benefícios diretos e indiretos que viriam futuramente. A localização ótima economicamente onde se minimiza o custo real da economia diferirá da localização adotada pela empresa. Dessa forma ocorre um aumento

1 A chamada guerra fiscal é conceituada como a exacerbação de práticas competitivas entre entes de uma mesma

federação em busca de investimentos privados. Benesses fiscais atrativas incentivariam a migração de determinados agentes privados, os quais, segundo postulados econômicos clássicos, tendem sempre a buscar o menor custo produtivo e, consequentemente, maior lucro. Calciolari (2006).

2 Segundo Carrazza (2005), a sigla “ICMS” agrega pelo menos cinco impostos diferentes: imposto sobre

desmesurado do poder de barganha de investimentos potenciais, sem benefícios compatíveis para o conjunto da economia e da sociedade.

O principal fator para a viabilidade e sustentação do conflito fiscal entre os estados brasileiros encontra-se na sistemática de tributação estabelecida no comércio interestadual. Em poucas palavras, explica VARSANO (1995) o problema de tributação do comércio interestadual com o ICMS atual é o seguinte: se o imposto fosse totalmente cobrado no estado de destino da mercadoria, haveria uma brecha para a sonegação (para o chamado

“passeio da nota fiscal”: a mercadoria sairia como se fosse destinada a outra unidade da Federação, sem imposto, e seria entregue no próprio estado de origem para comercialização, iniciando uma cadeia de sonegação); se o imposto fosse integralmente cobrado na origem, seria resolvido o problema de sonegação, mas a distribuição da receita entre estados tornar-se-ia muito injusta, pois as unidades deficitártornar-se-ias no comércio interestadual são, em geral, as mais pobres. Por isso, adotaram-se para o ICMS atual alíquotas interestaduais mais baixas que as internas.

A única favorecida pela guerra fiscal é a indústria que recebe os incentivos, sendo que é o contribuinte que financia, efetivamente, ou pagando mais impostos ou com menos serviços à sua disposição ou ambos. O setor privado é que tem ditado as regras do jogo, na ausência de integração e coordenação entre as administrações tributárias dos Entes Federados.

Este tipo de competição assumiu forma particularmente intensa ao longo dos anos 90, mas não deve ser visto como algo novo. O uso de instrumentos fiscais no repertório de políticas de desenvolvimento regional é bastante antigo no Brasil. O que é novo e polêmico é que a competição que passou a ser travada, à falta de meios de regulação capazes de atenuar seu impacto negativo sobre as relações federativas.

Os conflitos gerados acabam indo parar no Supremo Tribunal Federal (STF) através de processos judiciais, ADINs (Ações Diretas de Inconstitucionalidade), movidos contra esses incentivos concedidos à revelia do CONFAZ, que acaba gerando insegurança jurídica para as empresas, mas eles resolvem apenas problemas pontuais, não extinguindo os benefícios por completo. E alguns estados, como forma de reagir à competição fiscal, têm vedado ou restringido o uso do crédito do ICMS nas operações de bens e serviços advindos de Entes Federados que concedem benefícios fiscais abusivos. O protesto é embasado na argumentação de que o imposto destacado no documento fiscal não foi cobrado na operação anterior.

O atual princípio de origem misto nas operações interestaduais é apontado como o responsável pela guerra fiscal entre os Estados da Federação, sendo recorrente nas propostas de Reforma Tributária a recomendação para se adotar o princípio de destino nas operações interestaduais do ICMS, nos moldes do IVA europeu.

Para Torres et al (2003) a tributação atual do comércio interestadual gera uma série de problemas, dentre os quais: evasão, guerra fiscal e redistribuição não intencional de receitas entre os entes federativos em prol dos estados produtores, causando distorções

econômicas. Já para Nóbrega (2006) define o sistema tributário brasileiro como “complexo, impreciso e instável” - o que, na opinião dele, gera insegurança para o contribuinte e atrai menos investimentos produtivos - ratifica que só haverá desenvolvimento nacional de fato, se

houver crescimento econômico, através de “empresas fortes e com elevada capacidade competitiva”. Para que isso aconteça, Nóbrega (2006) conclui que as empresas necessitam de regras tributárias claras, além do equilíbrio entre os concorrentes nacionais e internacionais.

Segundo ele, só assim as organizações terão condições de “gerirem seus negócios e satisfazerem seus clientes”.

Com a possível perda de arrecadação para os estados considerados produtores por efeito da adoção do princípio de destino3 podem ser compensados, pelo menos teoricamente, por meio da aplicação dos mecanismos de controle fiscal4 (Nota Fiscal Eletrônica (NF-e), Sincronização de Cadastros, Escrituração Contábil e Fiscal Digital), os quais, ajudando a inibir a sonegação, podem refletir, no futuro, de forma positiva na arrecadação, além de outras medidas como o pagamento eletrônico, via cartão de crédito com a emissão simultânea do cupom fiscal. Em relação à Administração Tributária, ajudam a torná-la mais tecnológica, transparente, eficaz e integrada nos seus três níveis de governo.

Com a economia globalizada, para escapar dos pesados encargos sociais e do pagamento dos altos salários conquistados pelos trabalhadores de seus países, as grandes empresas industriais dos países desenvolvidos optaram pela estratégia de, em vez de apenas continuarem exportando seus produtos, também produzi-los nos países subdesenvolvidos, até então importadores dos produtos industrializados que consumiam. Dessa maneira, barateando custos, graças ao emprego de mão-de-obra bem mais barata, menos encargos sociais, incentivos fiscais etc., e, assim, mantendo, ou até aumentando, lucros, puderam praticar altas taxas de investimento e acumulação.

Nesse contexto, opera-se, pois, uma profunda alteração na divisão internacional do trabalho, porquanto muitos países deixam de ser apenas fornecedores de alimentos e matérias-primas para o mercado internacional para se tornarem produtores e até exportadores de produtos industrializados. O Brasil é um bom exemplo. Os resultados desse jogo de interesses, face à acirrada competição internacional, é a formação de blocos, cada qual reunindo um conjunto de países, em geral, vizinhos ou próximos territorialmente. Os blocos ou alianças, constituídos por acordos ou tratados, representam, pois, uma forma conciliatória de atender aos interesses tanto dos países quanto da economia mundo.

3

Com o princípio de origem, privilegia-se a produção e a receita ficará para o Estado que produzir a mercadoria seja ela consumida internamente ou em outro Estado, consequentemente não se tributando a importação. Com o princípio de destino as receitas são proporcionais ao consumo dos bens e serviços e a tributação ocorrerá no momento da importação.

4 O objetivo do projeto de sincronização cadastral é a entrada única e sincronizada de dados em todas as esferas

Uma avaliação sobre a guerra fiscal na importação do ICMS realizada pelo DECOMTEC/FIESP 5 sugere estímulos à importação concedidos por alguns estados deve ter custado ao país 771 mil empregos diretos como indiretamente entre 2001 e 2010 e uma perda de produção equivalente a R$ 55,4 bilhões. A perda acumulada de empregos poderá chegar a 1,5 milhões até 2015, se essa política for mantida. Na última década, houve um crescimento muito superior no grupo que incentiva a importação por meio do ICMS: enquanto os que concederam benefícios importaram 410,8% a mais entre 2001 e 2010, os que não concederam importaram 191,7% a mais.

O novo tipo de guerra fiscal, a chamada “guerra dos portos” é danoso, como se

observa no estudo da FIESP, porque resulta na transferência de empregos não de um estado para outro, mas do Brasil para o exterior. A redução do ICMS cobrado na importação de bens industriais confere uma importante vantagem ao fabricante estrangeiro. Seu produto é desonerado ao entrar no mercado brasileiro, enquanto o produto nacional continua embutindo o custo de todos os impostos e contribuições.

Algumas indústrias nacionais aderiram à onda do importado se transformando em importador-distribuidor e deixando de ser fabricante. Essa transformação impacta na geração de empregos diretos e indiretos, e na própria economia nacional, passando de produtor a simples vendedor de produtos acabados, insumos, matérias-primas e partes e peças.

O efeito líquido da “guerra dos portos” para a economia do país é, portanto, uma

menor arrecadação tributária, um maior consumo das divisas disponíveis para importação e, principalmente, a exportação de empregos e renda para os países que competem com o Brasil no mercado internacional. Para ilustrar são apresentados alguns trabalhos que contextualizam esses conflitos existentes nas Unidades de Federação:

Dulci (2002) analisa a chamada “guerra fiscal” e seu impacto sobre as relações

federativas, procurando identificar o conjunto de fatores que a propiciaram e sua relação no problema do desenvolvimento desigual nas regiões do país. Para isto examina os conflitos ocorridos na indústria automotiva, no setor de informática e a agroindústria. O conflito fiscal iniciou-se com o processo de desmontagem do regime autoritário de 1964, culminado com a Constituição de 1988 em que atribuiu a cada Estado o poder de fixar as alíquotas do ICMS.

5 Avaliação do DECOMTEC/FIESP (Departamento de Competitividade e Tecnologia/Federação das Indústrias

Que se agravou pelo abandono do governo federal de políticas e de instrumentos de coordenação inter-regional. Outro aspecto refere-se à abertura da economia brasileira, com a consolidação do MERCOSUL e a estabilidade do Plano Real que atraiu um fluxo crescente de capitais internacionais em busca de oportunidades de investimentos no país como foi o caso da indústria automobilística.

Segundo o autor com a redistribuição do parque automotivo brasileiro em 1996, alguns Estados do Centro-Sul como Minas Gerais, Paraná e o Rio Grande do Sul entraram na disputa. Depois foi a vez do Estado da Bahia que ofereceu numerosas vantagens, e com a ajuda do Governo Federal conseguiu a implantação da fábrica Ford. O Estado de São Paulo conseguiu a aprovação da nova Lei de Informática, que incluía telefones celulares e monitores de vídeo entre os bens de informática, retirando o incentivo à importação de tais produtos em Manaus. Já na agroindústria, o número de estados em competição é bem maior do que os setores industriais. As empresas alvo são as já instaladas, as tradicionais nos setores de leite e derivados, carne e couros e avícola que se dispõe a transferir sua produção para outros estados, atraídas pelas perspectivas de carga tributária reduzida ou nula.

Quanto aos efeitos locais, conclui que é desorganizador, o processo de expansão econômica resultante tende a ser artificial e pouco sustentável a longo prazo. Essa competição pode ser construtiva, mas pode revelar-se destrutiva, e é quanto a isso que formas de regulação devem ser encontradas e implementadas. O ajuste fiscal tem funcionado como substituto precário de uma reforma tributária abrangente e necessária. A Lei de Responsabilidade Fiscal, em particular, introduziu fortes elementos de restrição ao desperdício de recursos públicos que decorre da guerra fiscal.

valor de ativos específicos, que estariam sujeitos ao risco perda, se o benefício for revogado ou anulado.

Ao analisarem o mercado de medicamentos de uso humano, constatou-se que o Estado de São Paulo, onde se concentram essas fábricas, é responsável por quase 40% da produção industrial total do Brasil. E que 54,2% das vendas interestaduais são para os Estados do Distrito Federal, Goiás e Espírito Santo, sendo que a população desses Estados representa apenas 6% da população brasileira. O que acontece é que estes Estados oferecem atrativos benefícios fiscais relativos ao ICMS para estabelecimentos distribuidores de medicamentos, que muitas vezes, nem chegam a ser descarregadas em um depósito, apenas vão, recebem o

benefício e voltam. Em certos casos pode ocorrer apenas o “passeio de notas fiscais”, uma

simples fraude documental que simula o trânsito de mercadorias. A alteração de destinação jurídica explica a redução do volume importado de um Estado antes destinado a outro.

No caso na importação do malte para a fabricação de bebidas, as empresas que importam não são fabricas que processam a matéria prima, gerando emprego e estimulando fornecedores locais a expandirem seus negócios. São apenas estabelecimentos comerciais, filiais de empresas com estabelecimentos fabris e administrativos gerenciais localizados em outros estados. Em resumo, se uma importação é direcionada para um porto diferente daquele em que está acostumado a operar, utilizando outro agente econômico, o intuito é reduzir o preço final do produto e aumentar a margem de lucro. Diante dos fatos, comprova que o Governo Local visa primeiramente aumentar a arrecadação tributária e não o desenvolvimento local e a redução das desigualdades sociais como muitos têm defendido.

como a proximidade do mercado consumidor, custo de mão de obra, vantagens locacionais específica o sindicalismo atuante na região e pela saturação espacial.

Para o autor o principal fator para a viabilidade e sustentação do conflito fiscal entre os Estados encontram-se na sistemática de tributação estabelecida no comércio interestadual. E a solução mais clara para o fim da guerra fiscal é a criação do Imposto sobre Valor Agregado (IVA) federal. A competência tributária desse tributo melhor colocado nas mãos da União, a qual dispõe de competência reguladora ampla. Enquanto aos Estados dependerão da correta distribuição do quantum arrecadado, tornando- cada vez mais dependente do repasse de verbas. O cumprimento à Lei Complementar nº 24 seria suficiente para, se não coibir, ao menos reduzir a guerra fiscal substancialmente. Os parâmetros de negociação de concessão de incentivos fiscais devem ser alterados, garantindo a possibilidade de aprovação de convênios.

E em relação à guerra fiscal municipal, dentro da sistemática atual do ISS, a melhor solução foi adotada pela Emenda Constitucional nº 32 ao estabelecer uma alíquota mínima a esse imposto. Culpar os Estados e Municípios pela guerra fiscal travada á analisar de forma simplista a questão, visto que a principal causa é a incapacidade da União em implantar políticas públicas de desenvolvimento nacional e regional e a inoperância na resolução dos conflitos federativos existentes. A reestruturação da sistemática desses tributos é ponto importante e necessário, mas não deve ser tomada como um fim em si mesma.

Almeida & Silva (2006) estimam e analisam, através de um modelo de gravidade,

a influência da “guerra fiscal” no comércio interestadual brasileiro em nível agregado e por

setores produtivos. Quantificam o impacto da variável adjacência entre os estados e o “viés doméstico” no comércio dos setores da economia. Foram utilizadas diferentes variáveis para explicar o comércio entre 20 UF’ s mais o Distrito Federal. Considera nas análises, além das

variáveis tradicionais do modelo (PIB’ s e distância), o PIB per capita, uma dummy para

medir os efeitos da adjacência entre os estados, e os gastos interestaduais com o ICMS em relação ao PIB exportador, como forma de mensurar os efeitos da “guerra fiscal”.

doméstico mostrou que os valores foram positivos para os três setores: Agrícola e Agroindustrial (0,233), Serviços (0,838) e Indústria (0,872) indicando que o PIB dos estados exportadores tem uma influência maior no comércio dos produtos de cada setor do que o PIB

dos estados importadores. E ainda, que a variável utilizada para medir a “guerra fiscal” não se

comportou como um fator de resistência ao comércio entre os estados. Uma possível explicação é de que o ICMS pode ser um imposto bilateral, com os estados sendo ora contribuintes, ora arrecadadores. Dependendo da origem das mercadorias e dos serviços comercializados, não afeta negativamente o comércio entre os estados.

Nascimento (2008) avalia o impacto da guerra fiscal nas receitas do ICMS, na geração de posto de trabalho na indústria e no PIB por setor, comparando-se o Estado de São Paulo com outros Estados da Federação a partir do início da década de 1990. As variáveis utilizadas foram a participação porcentual de cada Estado na arrecadação do ICMS, na geração de empregos na indústria de transformação e nos demais setores, no PIB industrial, do comércio, serviços e agrícola. Foram adotados dois modelos econométricos utilizando-se

Mínimos Quadrados Ordinários (MQO): o de “diferenças em diferenças”, que capta

alterações comparativas das variáveis, entre o Estado que não participou da guerra (São Paulo) e os demais. O outro consiste no ajuste de poligonais que permite identificar mudanças de tendências em diversas variáveis econômicas, comparando Estados nos períodos anteriores e posteriores à deflagração da guerra fiscal.

Os resultados obtidos indicam que os Estados tiveram taxas de crescimento no PIB industrial superiores às taxas de São Paulo, bem como aceleração destas taxas na segunda metade da década de 1990. Observa-se comportamento semelhante nas receitas de ICMS, mas não com a mesma intensidade. Isso é coerente com a hipótese de haver perda de receita potencial nos Estados em função dos benefícios concedidos para as empresas. Os resultados também indicam que as perdas de participação relativa do PIB industrial e da receita do ICMS em São Paulo ocorreram a partir da segunda metade da década de 1990, o que reforça a hipótese do vínculo com a guerra fiscal. Afirma-se ainda que São Paulo perdeu participação na geração de empregos na indústria, mantendo-se constante a sua participação nos empregos dos demais setores. Em contrapartida, estes novos postos de trabalho foram abertos em outros Estados durante toda a década de 1990 e, por isso, não pode ser associado à guerra fiscal.

estado em detrimento de outras UF´s. Estas ações mostram que, enquanto um estado se beneficia, gera algum prejuízo para outro, evidenciando, assim, que a guerra fiscal não é ótimo de Pareto.

Lima & Lima (2008) analisam se há alguma influência entre a concessão de incentivos fiscais e a dinâmica da indústria de transformação e extrativa mineral na região Nordeste no período 1995-2005 em relação ao investimento realizado, ao emprego direto gerado e à localização e finalidade do empreendimento. A análise refere-se aos dados fornecidos pelos órgãos administradores dos respectivos programas, em conjunto com os dados da Relação Anual de Informações Sociais do Ministério do Trabalho e Emprego (RAIS/MTE) através do cálculo do Quociente Locacional.

Para os autores os principais programas de incentivos fiscais dos Estados nordestinos possuem algumas semelhanças, como a prioridade dada aos projetos de investimento que utilizem matérias-primas e insumos locais, explore potenciais produtivos do Estado, desenvolvam atividades com alto teor tecnológico e tenham alto poder germinativo em relação ao emprego. Tendo como meta estimular a dinâmica local, através do crédito presumido, do diferimento e/ou financiamento do ICMS nos setores já consolidados e também os sem tradição com intuito principal de aumentar a arrecadação futura do ICMS destinada a projetos de implantação, ampliação, relocalização, modernização e revitalização de empreendimentos industriais e agroindústria.

Em resposta aos dados analisados, entre 1995 e 2005 tanto para a região Nordeste quanto para os Estados individualmente, houve um aumento no número de estabelecimentos e do emprego industrial. Foi possível observar uma relação positiva, ainda que não muito significativa, entre o comportamento do emprego industrial e a concessão de incentivos fiscais. E que os incentivos não são os únicos fatores determinantes da atratividade local. Há também a necessidade de adoção de outras medidas, de caráter mais duradouro e estrutural (investimentos em educação, qualificação profissional, infraestrutura física e social, etc.), para estimular as áreas menos dinâmicas do Estado/região/país, criando um ambiente econômico e institucional mais favorável ao desenvolvimento de atividades produtivas.

sobre a tomada de decisão de uma empresa produtora de biscoitos, sediada no Estado do Paraná envolvendo as facilidades fiscais oferecidas pelo Distrito Federal.

A exemplo a empresa de biscoito efetua vendas para dez redes de supermercados localizados em estados distintos com alíquotas interestaduais que variam de 7%, 12% e 18% (no próprio estado) e que tem diferimento do ICMS nas aquisições de insumos, matéria prima e material de embalagens de 33,33% do pagamento do imposto. Com a abertura de um centro de distribuição no Distrito Federal, que recebe o benefício fiscal do TARE (termo de acordo) a empresa vai ter um saldo credor anual de ICMS em seu ativo. Que poderá ser comercializado para outros contribuintes do ICMS no Paraná ou utilizado para pagamento de fornecedores, gerando uma economia de 85,71% de ICMS em relação ao regime normal de apuração do ICMS no Estado de origem. Assim, o adquirente da mercadoria tomaria o crédito do imposto pelo valor total, destacado na nota fiscal, enquanto o remetente seria beneficiado pagando menos imposto que o devido.

Andrade et al (2009) analisam a influência dos incentivos fiscais sobre a decisão de localização de centros de distribuição e pressupõe o caso de uma empresa fictícia que se instalou no Estado do Espírito Santo, com o objetivo de se beneficiar do FUNDAP6. A empresa possui uma única fábrica de pneus para ônibus e caminhões no Rio de Janeiro, onde produz cerca de 84% dos produtos vendidos no mercado nacional e os 16% restantes são importados da China. Com a chegada de outros fabricantes de pneus ao Brasil, a mesma decidiu apostar no planejamento tributário7 como principal estratégia para diminuir ainda mais os seus custos e poder se manter competitiva.

Aplicando o modelo de análise das variáveis qualitativas sugerido por Martins e Laugeni (2000) a empresa realizou um estudo prático para decidir a localização do centro de distribuição e definiu as variáveis qualitativas mais importantes, atribuindo a elas um peso, com base na sua relevância para o projeto: benefícios fiscais e financeiros; desenvolvimento regional; proximidade dos mercados; restrições ambientais; disponibilidade de mão-de-obra;

6 O FUNDAP (Fundo de Desenvolvimento das Atividades Portuárias) criado em 1970, é um financiamento

destinado a empresas de comércio exterior, com isenção das despesas de importação e um prazo maior para recolhimento do ICMS. E tem como objetivos a ampliação do comércio exterior através do porto de Vitória e o crescimento econômico através de investimentos em agricultura, pesca, turismo, saúde, educação, cultura.

7 Borges (1999) define planejamento tributário como “técnica gerencial que visa projetar as operações

industriais, os negócios mercantis e as prestações de serviços, visando conhecer as obrigações e os encargos tributários inseridos em cada uma das respectivas alternativas legais pertinentes para, mediante meios e

qualidade de vida. Como resultado acabou optando por se instalar no Estado do Espírito Santo.

3 INCENTIVOS FISCAIS CONCEDIDOS PELOS ESTADOS DO CEARÁ, PERNAMBUCO EBAHIA

Uma das principais motivações para a utilização de políticas de incentivos fiscais é a existência de vantagens competitivas de alguns Estados ou regiões, em relação aos demais. Esta relação pode-se facilmente ser visualizada através da diferença existente entre o Sudeste e as demais regiões do país, principalmente o Nordeste, que possuem dotações de fatores desiguais, especialmente no que se refere à carência em infraestrutura e de capital humano qualificado.

A competição tributária esta regulamentada no Brasil através da Constituição Federal de 1988. A alínea g do inciso XII do artigo 155 da Constituição de 1988 que atribui à

lei complementar competência para “regular a forma como, mediante deliberação dos Estados

e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados”.

A lei complementar nº. 24, de 1975, recepcionada pela atual Constituição, veda a concessão de incentivos relacionados ao ICMS, salvo nos casos previstos em convênios celebrados no âmbito do Conselho de Política Fazendária - CONFAZ, que é composto por todos os Estados brasileiros inclusive o Distrito Federal.

A Lei determina que a aprovação do benefício dependa da decisão unânime dos estados representados e determina também penalidades para o não cumprimento de seus dispositivos. Entretanto, os governos estaduais vêm concedendo incentivos à revelia dos dispositivos contidos na Lei 24/75.

A característica multidisciplinar de se fazer inovação e o aumento da competição em nível global têm forçado as empresas a buscar mecanismos de redução de custos e meios para a aceleração do desenvolvimento de soluções inovadoras nos quatro cantos do mundo. As empresas multinacionais que investem no país encontram um ambiente favorável em termos de oportunidades pela abertura econômica e adequação da legislação, que equiparou empresas de capital estrangeiro às de capital nacional, desde que instaladas no país. Como resultado, o Brasil se tornou um dos polos de atração de investimentos direto estrangeiro e hoje é o país com um dos maiores contingentes de empresas globais.

desenvolvimento de produtos e/ou serviços que serão comercializados em nível global. Os setores que mais se destacam neste aspecto são os de informática, telecomunicação e o de automobilismo, que já possuem projetos brasileiros exportados para o mundo. Na indústria automobilística, os carros com tecnologia Flex podem servir como exemplo e, para o setor de informática, a implantação pela Motorola através de incentivos da Lei de Informática de um centro de excelência de testes (Brazil Test Center-BTC) de celulares em Recife (PE) e Campinas (SP).

3.1 INCENTIVOS FISCAIS CONCEDIDOS NO ESTADO DO CEARÁ

O Estado do Ceará através do Fundo de Desenvolvimento Industrial-FDI criado pela Lei 10.367/79 e regulamentado pelo Decreto nº 29.198/08 compete, a nível regional, com as demais federações do país pela atração de indústrias para o Estado, por meio dos programas de incentivos: Programa de Incentivo ao Desenvolvimento Industrial – PROVIN; Programa de Incentivos às Centrais de Distribuição de Mercadorias – PDCM e O Programa de Atração de Empreendimentos Estratégicos – PROADE regulamentado pelo Decreto 30.012/09 que considera projetos de empreendimentos estratégicos para o desenvolvimento do Estado do Ceará, as implantações de estabelecimentos industriais para a extração de minerais metálicos; fabricação de produtos de minerais não metálicos; fabricação de produtos farmoquímicos e farmacêuticos; fabricação de automóveis, caminhonetas, utilitários, caminhões e ônibus e fabricação de produtos químicos;

Estes programas visam, fundamentalmente, promover a atração e retenção de investimentos industriais em benefício da economia estadual. Sua função é melhorar o conjunto de vantagens locacionais de segmentos e setores industriais afetados por algumas insuficiências estruturais, geradas pelas falhas de mercado e falhas federais de políticas regionais.

a permitir que o Estado concedesse incentivos para a implantação, diversificação, recuperação e modernização ou ampliação das empresas industriais no Ceará.

Essa política industrial compreende:

Ações voltadas para atração seletiva de investimentos industriais, visando à formação e o adensamento das cadeias produtivas selecionadas e a formação de aglomerações espaciais;

Disponibilidade de infraestrutura necessária para a implantação e pleno desenvolvimento da atividade produtiva;

Treinamento e capacidade de mão-de-obra;

Apoio e indução ao desenvolvimento industrial objetivando: Estímulo à interiorização da implantação de atividades produtivas;

O fortalecimento da rede de instituições voltadas para o desenvolvimento socioeconômico e a absorção e disseminação de novas tecnologias;

A atração e o fortalecimento de empresas locais de base tecnológicas; A geração e o incremento de cadeias produtivas.

Para a empresa ter seu benefício concedido deverá encontrar-se rigorosamente em dia com o Órgão Gestor do FDI e com os fiscos nas três esferas de governo: Federal, Estadual e Municipal, bem como, para com a Previdência Social e Instituições Financeiras. O projeto econômico para obtenção do benefício deverá ser submetido à apreciação do Conselho Estadual de Desenvolvimento Econômico – CEDE tendo como parâmetro Protocolo de Intenções firmado com o Estado e aprovado pelo Conselho Estadual de Desenvolvimento Industrial – CEDIN. E ainda apresentar metas específicas de produção: geração de empregos; volume de investimentos e custos de frete para o período de vigência do contrato ou Termo de Acordo CEDIN.

São operações do FDI:

A concessão de empréstimos, a médio e longo prazo, inclusive com subsídios sobre o principal e encargos financeiros, e a prestação de garantias às sociedades empresárias com estabelecimento situado no Estado do Ceará; A concessão de subsídios de tarifas de água e de esgoto às sociedades

empresárias com estabelecimento situado no Estado do Ceará;

A concessão de incentivos fiscais relativos ao ICMS, através: da dilação do prazo de pagamento de parcela do saldo devedor mensal do imposto; do diferimento do momento de pagamento total ou parcial do imposto e da concessão de crédito fiscal presumido e de redução da base de cálculo do imposto;

A concessão de incentivos financeiros relacionados ao ICMS, com a concessão de empréstimos, a médio e longo prazo, inclusive com subsídios sobre o principal e encargos financeiros.

Existem ainda Programas fora do âmbito do FDI que são:

Programa de Desenvolvimento do Complexo Industrial e Portuário do Pecém e da Economia do Ceará – PRODECIPEC criado pela Lei nº 13.379/03 e regulamentado pelo Decreto 27.196/03 que compreende os empreendimentos e projetos estratégicos para o desenvolvimento do Ceará os de instalação, ampliação ou modernização de estabelecimento industrial de grande porte de refino de petróleo e seus derivados; siderurgia; geração de energia termoelétrica ou de gás natural; produção de biodiesel.

Programa de Incentivo à Industrialização de Produtos para Exportação no Estado do Ceará – PROINEX criado pela Lei nº 13.616/05 regulamentado pelo Decreto 27.902/05 que destina a atrair para o Estado a instalação ou ampliação de estabelecimento exportador que industrialize, ainda que por encomenda de terceiros, produto destinado preponderantemente à exportação, através da assunção de compromissos, por parte do Estado, em favor de fornecedor de insumos empregados na industrialização realizada pelo estabelecimento exportador, em contrapartida da redução do preço de fornecimento dos referidos insumos.

de apoio ao desenvolvimento do uso dos recursos naturais de fontes renováveis como contribuição para a diversificação da matriz energética estadual visando a sua autossuficiência energética.

3.2 INCENTIVOS FISCAIS CONCEDIDOS NO ESTADO DE PERNAMBUCO

O Governo de Pernambuco utiliza além de alguns regimes de tributação, como a cesta básica, por exemplo, um programa de incentivo fiscal o PRODEPE. Programa de desenvolvimento econômico de Pernambuco instituído pela Lei 11.675/99 regulamentado pelo Decreto 21.959/99. É visto como um dos mais completos programas de incentivos do País, sendo este bastante utilizado, e já se encontra em sua 3ª versão, que tem como objetivo beneficiar as empresas que tem o intuito de aumentar sua atividade industrial, o comércio atacadista importador e as centrais de distribuição.

É importante ressaltar que os incentivos concedidos pelo PRODEPE não poderão implicar em redução do nível de arrecadação do Estado, ou seja, só serão concedidos a empreendimentos novos ou, em se tratando de empresas já existentes, sobre a parcela de incremento de produção resultante de uma comprovada ampliação da capacidade instalada de, no mínimo, 20% (vinte por cento), empresas em processo de revitalização que tenham estado paralisados por no mínimo, 12(doze) meses seguidos. Os benefícios são concedidos por até 15(quinze) anos, através de incentivos fiscais e financeiros, nas aquisições de terrenos e execuções de obras de infraestrutura e de instalações para a implantação, ampliação ou modernização do parque industrial das empresas.

O PRODEPE é um programa conjunto de três Secretarias de Governo: a de Desenvolvimento Econômico, Turismo e Esportes (por meio da Agência de Desenvolvimento Econômico de Pernambuco S. A- AD/DIPER), a de Ciência, Tecnologia e Meio Ambiente e da Fazenda.

tecnológico eletroeletrônico. Um setor importante que está impulsionando a indústria pernambucana é de polo produtor de plástico.

O PRODEPE, em sua versão atual, concede incentivos fiscais ao setor industrial (com atividade econômica prioritária e relevante) e comercial. As empresas industriais enquadradas no grupo prioritário, fabricante de produto incentivado são: agroindústria, exceto a sucroalcooleira e de moagem de trigo; metal mecânico e de material de transportes; eletroeletrônica; farmacoquímica; bebidas; minerais não metálicos, exceto cimento e cerâmica vermelha; têxtil e plástico.

São concedidos os benefícios como crédito presumido nas operações internas e interestaduais; compensação do frete (frete neutro) para a comercialização de produtos incentivados para fora da Região NE onde haverá um crédito presumido adicional correspondente a 5% (cinco por cento) do valor total dessas saídas; bem como ampliação do incentivo para os empreendimentos localizados em SUAPE ou em município localizado fora da região metropolitana do Recife.

O Importador atacadista de mercadorias do exterior terá benefícios fiscais relativos ao ICMS no diferimento do prazo de recolhimento do ICMS incidente sobre a operação de importação e crédito presumido; A Central de Distribuição terá o benefício do crédito presumido nas operações de saídas interestaduais e de entrada por transferência;

3.3 INCENTIVOS FISCAIS CONCEDIDOS NO ESTADO DA BAHIA

A primeira experiência com programas de incentivos foi com o Programa de Promoção de Desenvolvimento da Bahia (PROBAHIA) que era uma política pública baseada numa subvenção financeira através da dotação orçamentária do estado, sendo, posteriormente, após a demonstração de falhas do modelo e pelo apelo nacional contra esse tipo de política, abandonado, abrindo espaço para a criação do Programa de Desenvolvimento Industrial e de Integração Econômica do Estado da Bahia (DESENVOLVE) – dez anos depois.

agroindústrias, empresas de mineração e outras consideradas relevantes. Estabelecendo como objetivos a diversificação da matriz industrial do estado, a transformação dos recursos naturais disponíveis, a interiorização da atividade industrial e o aumento da capacitação tecnológica, da qualidade dos bens e da produtividade do parque industrial baiano.

E, assim, o ponto máximo atingido pelo PROBAHIA de deu em 1999, com o início da implantação do Complexo Automotivo Ford Nordeste em Camaçari na região Metropolitana de Salvador, coroando os esforços de atração de investimentos empreendidos desde a sua promulgação. Esse projeto, que contou com uma série de benefícios oferecidos pelo governo federal, beneficiava-se de significativos incentivos fiscais, financeiros e orçamentários concedidos pelo governo baiano. Consequentemente, a partir do ano seguinte, a Lei de Responsabilidade Fiscal (LRF) e o acirramento de contestações judiciais por parte de diversos estados da federação, reduziram as possibilidades de utilização dos principais mecanismos de atração de investimentos utilizados até então, pelo estado baiano, ratificando a necessidade de se propor ajustes na política de atração de investimentos em vigor.

Constataram que o programa não era tão competitivo, pois estava ficando oneroso para o estado. Por esse motivo as características apresentadas pelo PROBAHIA não perpassavam pela aceitação do Conselho Nacional da Fazenda (CONFAZ) por onerar o estado além do limite aceitável e por estimular uma guerra fiscal entre os estados. Ato este ilegal segundo a legislação nacional, devido às suas características muitas vezes agressivas em excesso, no sentido da renúncia tributária e criou um novo programa, uma nova vertente, o Programa Desenvolve que foi instituído pela Lei nº 7.980/01 e regulamentado através do Decreto nº 8.205/02.

É um modelo onde se estabelecem os objetivos específicos (o desenvolvimento econômico, social, ambiental, tecnológico) e um objetivo geral (o desenvolvimento regional). Os dois programas surgiram da necessidade sentida pelo próprio estado e foi formulado, implementado e executado pelo governo do estado através das secretarias da Fazenda (SEFAZ), do Planejamento (SEPLAN), da Indústria, Comércio e Mineração (SICM) e do Banco de Desenvolvimento do Estado (DESENBANCO).

do programa e financiados com recursos do Fundo de Desenvolvimento Social e Econômico (FUNDESE), quando o incentivo equivaler, também, a financiamentos diretos para infraestrutura e aquisição de equipamentos.

O Programa de Desenvolvimento Industrial e de Integração Econômica do Estado da Bahia – Desenvolve tem como objetivo fomentar e diversificar a matriz industrial e agroindustrial, com formação de adensamentos industriais nas regiões econômicas, integrando as cadeias produtivas essenciais ao desenvolvimento econômico e social do Estado. Concedem incentivos às empresas industriais e agroindustriais como:

A dilação do prazo de pagamento, de até 90% do saldo devedor mensal do ICMS normal, limitada a 72 meses;

Diferimento do lançamento e pagamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) devido; Desoneração de ICMS na importação de máquinas, equipamentos,

implementos e bens do ativo fixo para projetos industriais e agropecuários dos diversos setores;

Crédito Presumido de ICMS de 30% (trinta por cento) nas operações internas e 100% (cem por cento) nas exportações com polpas, sucos, néctares e concentrados de frutas. Abate de novilho precoce tem crédito presumido do ICMS de 100% (cem por cento);

Diferimento do lançamento e pagamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) nas hipóteses de: aquisições internas e importação do exterior de máquinas, equipamentos, implementos e bens do ativo fixo para o momento em que ocorrer a sua desincorporação;

Desconto de até 90% (noventa por cento) na liquidação antecipada da parcela do imposto cujo prazo tenha sido dilatado;

óleo refinado de soja, equivalente a 41,66% (quarenta e um vírgula sessenta e seis por cento) do imposto incidente nas operações com essas mercadorias; Redução de base de cálculo em 58,82%,(cinquenta e oito vírgula oitenta e dois

por cento) de forma que a carga tributária incidente corresponda a um percentual efetivo de 7% (sete por cento), nas operações internas realizadas por fabricantes de: açúcar; café torrado ou moído; leite tipo longa vida (esterilizado).

O planejamento do estado previa o estabelecimento e formulação de políticas que pudessem; a) consolidar os empreendimentos já implantados no estado; b) implementar medidas que aproveitassem as vantagens comparativas apresentadas pelo estado no que tangesse às suas especialidades produtivas (principalmente quanto aos bens de consumo finais); c) fortalecer as micro, pequenas e médias empresas; d) fomentar o desenvolvimento tecnológico e científico, aliando-os ao processo produtivo para ampliar a qualidade e competitividade do parque industrial baiano e, ainda, e) atrair novos investimentos industriais.

O potencial de contribuição que o empreendimento a ser instalado pode sinalizar à busca pelo desenvolvimento será medido segundo a ponderação das possibilidades (externalidades positivas) atreladas à indústria, como: 1) a geração de emprego; 2) a desconcentração espacial dos adensamentos industriais; 3) a integração das cadeias produtivas e de comercialização; 4) a vocação regional e sub-regional para aquela produção; 5) o desenvolvimento tecnológico; 6) a responsabilidade social e os impactos ambientais que podem ser gerados.

Tais externalidades compõem a matriz de adesão do empreendimento ao interesse do estado a qual, por fim, determinará o nível do benefício a ser concedido.

4 EVIDÊNCIAS PARA EVOLUÇÃO DA PRODUÇÃO INDUSTRIAL E ARRECADAÇÃO NOS ESTADOS DO CEARÁ, PERNAMBUCO E BAHIA.

As séries empregadas no presente trabalho foram o índice da produção industrial dos Estados do Ceará, Pernambuco e Bahia, bem como a arrecadação total do ICMS nos Estados e no Brasil, ambos divulgados pelo IBGE no período compreendido entre janeiro de 2004 a dezembro de 2010.

Os indicadores do nível de atividade funcionam como um termômetro das condições gerais dos elementos mais sensíveis ás flutuações cíclicas do lado real da economia, sintetizados no comportamento do produto interno bruto (PIB), da produção industrial e das estatísticas de emprego e desemprego. A produção industrial é um indicador que revela a variação mensal da produção física da indústria brasileira, obtida a partir da Pesquisa Industrial Mensal - Produção Física (PIM-PF), realizada pelo IBGE.

Buscando investigar uma possível guerra fiscal entre estes estados, foram selecionados alguns gráficos para captar a evidência dessa guerra.

4.1 GUERRA FISCAL E SEUS EFEITOS SOBRE A ARRECADAÇÃO

Uma das principais razões que justificam a guerra fiscal entre os estados brasileiros tem sido o aumento do esforço, por parte dos estados, na atração de novos investimentos e geração de emprego, ou seja, aumento da atividade produtiva voltada para um maior crescimento do produto interno estadual, bem como o aumento do bem-estar dos indivíduos, entre outros. Para a consecução destas finalidades os estados têm concedido cada vez mais benefícios fiscais e creditícios para as empresas através da redução, principalmente, da cobrança de imposto sobre operações de circulação de mercadorias e serviços de transportes e comunicações (ICMS).

crescente e ao mesmo tempo a arrecadação de ICMS está em declínio, então estamos diante de uma situação eminente de elevado número de isenções e incentivos fiscais.

No período de 2004 a 2010, há uma tendência de crescimento na arrecadação e ao mesmo tempo em que a produção industrial cai com uma leve subida no período 2009 a 2010. A média de arrecadação de ICMS mensal por Estado segue a mesma tendência de crescimento. Com destaque para a média de arrecadação entre os Estados do CE e PE cuja tendência de crescimento é bastante aproximada. No período de 2004 a 2005 a média de arrecadação de ICMS no Estado do CE teve uma leve queda voltando a crescer nos demais períodos. Já o Estado da BA teve uma leve queda apenas no período de 2008 a 2009. O Estado de PE foi o único a apresentar crescimento na média de arrecadação em todo o período.

Este fenômeno poderá ser atribuído à crise financeira sobre a economia norte-americana com a insolvência parcial do setor de crédito imobiliário americano que teve início no final de 2007 e com fase mais aguda em 2008 que, gradativamente envolveu as demais economias centrais. Mesmo os países em desenvolvimento, que não possuíam problemas com seus sistemas financeiros, como o Brasil, também constataram uma fortíssima queda na produção industrial e no Produto Interno Bruto (PIB).

4.2 GUERRA FISCAL E A PRODUÇÃO INDUSTRIAL NO NORDESTE

As principais áreas industriais do Nordeste se concentram em Recife, Salvador e Fortaleza. Segundo o PORTAL BRASIL ESCOLA (2011) o parque industrial baiano atua principalmente na produção de produtos químicos, alimentos, bebidas, metalurgia, automóveis, combustíveis. Já no Estado do Ceará, destaca-se a produção industrial de máquinas, materiais elétricos, tecidos, calçados e bolsas, alimentos e álcool. A indústria pernambucana se desponta na produção de alimentos, metalurgia, produtos químicos, produção de álcool e refino de petróleo.

produção industrial dos estados em quase todo o período. O decréscimo acentuado da produção industrial no período de 2007 a 2009 teve como fator principal a redução da atividade produtiva provocada pela diminuição da demanda internacional por bens.

Conforme dados publicados pelo IBGE (Pesquisa Industrial Mensal 2008) as grandes empresas registram o maior recuo em sua produção e emprego, além de acumularem nível recorde de estoques indesejados. O desempenho da indústria geral (extrativa e de transformação) foi negativo para a economia do país e o setor mais afetado pela crise internacional, porque foi influenciado diretamente pela redução da demanda mundial e seus impactos sobre as transações internacionais. A indústria baiana registrou queda de 5,5% no último trimestre de 2008, comparado ao mesmo período de 2007. Os maiores impactos vieram de produtos químicos (-21,8%) e veículos automotores (-42,6%).

E dois componentes foram fundamentais para essa relação: o preço das commodities, com efeitos importantes sobre o valor das exportações, e a redução da renda e da demanda mundial que fatalmente reduziu a quantidade exportada pelo Brasil. A redução na produção industrial traz, como consequência, impactos sobre o nível de emprego industrial, uma vez que as empresas tendem a adequar os níveis de produção à demanda prevista. Ademais, as empresas dependem do crédito que utilizam como capital de giro, inclusive para o pagamento de salários.

No caso do Nordeste, o PIB industrial da região aumentou de 10,4% para 11,6% sua participação no PIB nacional do setor entre 1990 e 2007, mas em 2008 caiu para 8,8%. A razão para este processo está na busca de maior competitividade pelas indústrias provocada pela abertura econômica iniciado na década de 90. Isso tem ocorrido de forma mais intensa nos setores têxtil, de vestuário e de calçados, atraídos pela mão-de-obra mais barata existente na região, em comparação com as regiões Sul e Sudeste. CNI (Desenvolvimento Regional-Proposta de Agenda 2011)

destaque para o CE que em meados de 2005 a meados de 2006 teve uma média de arrecadação bem superior à média nacional.

Em janeiro de 2009, já descontadas as influências sazonais, a produção industrial avançou 2,3% frente a dezembro de 2008, interrompendo uma sequência de três resultados negativos. O aumento da produção entre dezembro e janeiro foi sustentado pela expansão em 15 dos 27 ramos investigados e atingiu três das quatro categorias de uso. Entre as indústrias que cresceram o desempenho mais importante para o resultado global foi o de veículos automotores, cuja expansão de 40,8% refletiu o retorno parcial das férias coletivas concedidas pelo setor nos meses anteriores. Vale destacar ainda os resultados de material eletrônico e equipamentos de comunicação (28,4%), borracha e plástico (13,6%), têxtil (10,3%) e alimentos (1,6%). IBGE (PIM-BRASIL 2009).

5 METODOLOGIA

Neste capítulo apresentamos as variáveis econômicas incluídas no modelo, os testes econométricos de raiz unitária e de cointegração, assim como o Modelo Vetorial Autorregressivo (VAR).

5.1 BASE DE DADOS

Diante do objetivo de analisar a existência de guerra fiscal entre os Estados do Ceará, Pernambuco e Bahia, utilizamos as séries de Imposto sobre Circulação de Mercadorias e Prestação de Serviços – ICMS e da Produção Industrial Média – PIM. A periodicidade dos dados é mensal, compreendendo 84 observações no período de 2004 a 2010. As séries de PIM foram obtidas através do IPEADATA; já as séries de ICMS são provenientes do Boletim de Arrecadação da Comissão Técnica Permanente do ICMS (COTEPE) do Conselho Nacional de Política Fazendária (CONFAZ) do Ministério da Fazenda. As séries foram deflacionadas utilizando o IPCA. Passamos agora a analise dos dados.

5.1.1 ANÁLISE DESCRITIVA DOS DADOS

Uma das principais razões que justificam a guerra fiscal entre os estados brasileiros tem sido o aumento do esforço na atração de novos investimentos e geração de emprego, ou seja, aumento da atividade produtiva voltada para um maior crescimento do produto interno estadual, bem como o aumento do bem-estar dos indivíduos, entre outros.

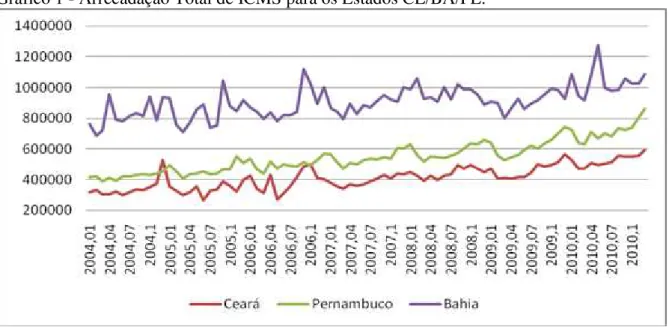

Gráfico 1 - Arrecadação Total de ICMS para os Estados CE/BA/PE.

Fonte: Elaboração do Autor.

Podemos observar que no período de análise a maior arrecadação de ICMS foi a do Estado da Bahia, seguida por Pernambuco e Ceará. Quanto a Ceará e Pernambuco observamos que a partir de 2007 a arrecadação dos dois estados tem um comportamento bastante similar, apresentando um aumento e queda de arrecadação nos mesmos períodos. Outro fato interessante é que a arrecadação do Ceará só superou a de Pernambuco em uma ocasião, em janeiro de 2005.

Na tabela 1, temos a descrição da média anual de arrecadação dos estados. Em que podemos observar o crescimento da arrecadação dos estados. A arrecadação de Ceará e Pernambuco teve um crescimento bastante expressivo entre 2004 e 2010.

Tabela 1: Média de Arrecadação de ICMS anual por Estado.

Ano Ceará Pernambuco Bahia

2004 343,146 421,016 818,556

2005 337,863 463,480 841,421

2006 387,413 501,805 887,495

2007 389,738 538,915 889,649

2008 444,256 584,535 964,777

2009 460,762 616,238 910,674

2010 525,439 718,582 1.038,170

Já no gráfico 2, temos a produção industrial média mensal. Observamos que os três estados apresentam uma redução em suas produções, com destaque para a correlação positiva na tendência da produção industrial dos Estados em quase todo o período.

Gráfico 2 : Produção Industrial Média Mensal CE/BA/PE

Fonte: elaboração do autor

No gráfico 3 apresenta a variação média mensal da arrecadação dos Estados. No ano de 2005, o Ceará apresenta uma variação negativa na arrecadação. Ainda observamos que a variação dos três estados possui a mesma trajetória para o período entre 2006 a 2010. Para o intervalo que compreende os anos de 2005 e 2006 somente Ceará e Bahia tiveram trajetórias iguais. Por outro lado, a variação média de arrecadação de ICMS é menor para o Estado da BA quando comparado com os outros estados e foi maior para o Estado do Ceará.

Gráfico 3: Variação Média Mensal da Arrecadação de ICMS CE/BA/PE

Fonte: elaboração do autor

-10,00% -5,00% 0,00% 5,00% 10,00% 15,00% 20,00%

2005 2006 2007 2008 2009 2010

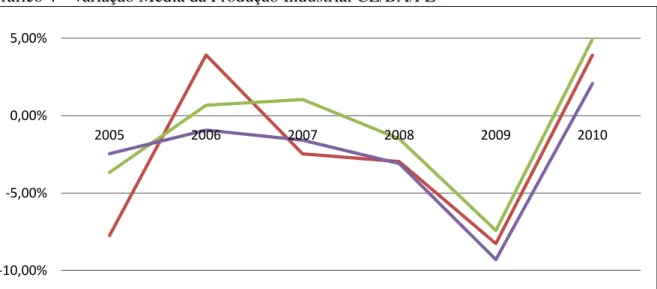

Considerando o período como um todo, a variação média da produção se comportou da mesma forma para todos os estados. Podemos verificar no gráfico 4 que os Estados do Ceará e da Bahia tiveram uma correlação positiva com relação à variação média de sua produção industrial em todo o período entre 2005 – 2010.

Gráfico 4 - Variação Média da Produção Industrial CE/BA/PE

Fonte: elaboração do autor

Após a análise descritiva, o nosso próximo passo é apresentar os testes econométricos utilizados no trabalho.

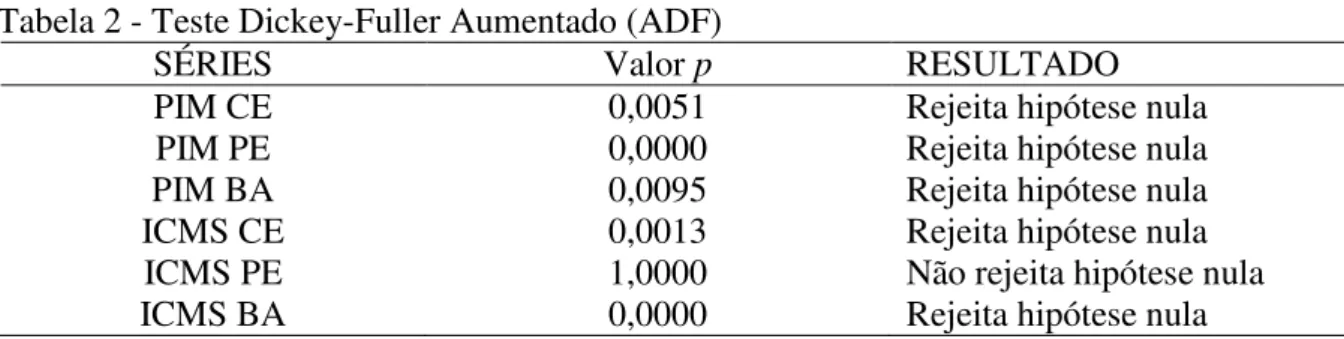

5.2 TESTE DE RAIZ UNITÁRIA

O modelo VAR que iremos utilizar nesse trabalho é estimado através de Mínimos Quadrados Ordinários. Contudo, uma das suposições do Modelo de Regressão Clássico é que as variáveis independente e explicativa devem ser estacionárias e o termo de erro tenha média zero e variância finita. Se não verificarmos se as series são estacionarias podemos ter um caso definido na literatura como Regressão Espúria, em que os resultados da estimação apresentam um coeficiente de determinação (R2) bastante elevado e os coeficientes estimados são estatisticamente significativos, embora não haja qualquer relação econômica entre as variáveis do modelo.

-10,00% -5,00% 0,00% 5,00%

2005 2006 2007 2008 2009 2010

Para que uma variável seja considerada fracamente estacionária, ou estacionária em covariância, sua média e autocovariância devem ser independentes do tempo, ou seja, sua média é constante para qualquer período de tempo e a autocovariância depende apenas da defasagem entre a variável.

Dentro do arcabouço de séries temporais podemos identificar que uma série é estacionária através do teste de raiz unitária. Uma variável é dita ter uma raiz unitária quando o valor do na equação (1) é em termos absoluto igual a um.

(1)

em que representa o termo de erro com média zero e variância constante (ruído branco).

Se o valor de for, em termos absoluto, menor do que 1, então a variável é dita ser estacionária.

Um dos testes utilizados para determinar se uma variável tem raiz unitária é o teste de Dickey – Fuller. Esse teste assume que a variável pode ser representada por uma equação do tipo passeio aleatório tal como a equação (1). O procedimento de Dickey – Fuller se baseia nas seguintes equações:

(2)

(3)

(4)

As equações acima foram obtidas através de manipulações matemáticas, em que subtraindo de ambos os lados da equação (1). O parâmetro é igual a e os termos e são o intercepto e a tendência temporal linear, respectivamente.