ALCEU HARUO FUJI

TÍTULOS E VALORES MOBILIÁRIOS: UM ESTUDO DA

CONTABILIZAÇÃO A VALOR DE MERCADO PELAS

INSTITUIÇÕES FINANCEIRAS NO BRASIL

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO – PUC/SP

ALCEU HARUO FUJI

TÍTULOS E VALORES MOBILIÁRIOS: UM ESTUDO DA

CONTABILIZAÇÃO A VALOR DE MERCADO PELAS

INSTITUIÇÕES FINANCEIRAS NO BRASIL

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis e Financeiras, sob a orientação do Prof. Dr. José Carlos Marion.

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO – PUC/SP

FOLHA DE APROVAÇÃO

ALCEU HARUO FUJI

TÍTULOS E VALORES MOBILIÁRIOS: UM ESTUDO DA

CONTABILIZAÇÃO A VALOR DE MERCADO PELAS

INSTITUIÇÕES FINANCEIRAS NO BRASIL

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis e Financeiras, sob a orientação do Prof. Dr. José Carlos Marion.

BANCA EXAMINADORA

AGRADECIMENTOS

Agradeço à minha esposa, Alessandra, pelo grande amor, atenção, compreensão e apoio no desenvolvimento deste trabalho.

Meus sinceros agradecimentos ao Prof. Dr. José Carlos Marion, meu orientador, cuja contribuição foi fundamental para a realização deste trabalho. As aulas de Teoria da Contabilidade e Normas e Práticas Contábeis foram valiosas para o meu aprendizado.

Agradeço aos Professores Dr. Antonio de Loureiro Gil e Dr. José Alberto Soler Bezerra pelas críticas e sugestões que contribuíram para a melhoria do trabalho.

Aos professores do mestrado, em especial os Professores Dr. Sérgio de Iudícibus, Dr. José Roberto Securato e Dra. Neusa Maria Bastos Fernandes, pelas lições e sugestões.

Aos colegas do curso, com quem tive o prazer de compartilhar horas de extraordinário aprendizado, que muito contribuíram para o meu desenvolvimento ao longo do curso, especialmente a Heider, Renato e Anderson Paviotti.

Aos amigos do programa de Ciências Contábeis e Financeiras, especialmente à Elisabete, pela atenção dedicada aos mestrandos ao longo do curso de mestrado.

Ao Banco Central pela permissão de dedicação integral ao curso, o que viabilizou a minha participação no mestrado.

RESUMO

A avaliação a valor de mercado é um tipo de mensuração em que os ativos são reportados, nas demonstrações contábeis, pelo seu valor de venda no mercado, embora a venda do ativo possa ocorrer somente no futuro. Em 2001, o Banco Central do Brasil emitiu a Circular 3.068, determinando que os títulos e valores mobiliários fossem classificados numa das seguintes categorias: negociação, disponíveis para venda e mantidos até o vencimento. Os títulos para negociação e os disponíveis para venda devem ser avaliados e registrados pelo seu valor de mercado e os mantidos até o vencimento devem ser registrados pelo seu custo histórico. Essa norma diverge do estabelecido pela Lei das Sociedades Anônimas, mas está em harmonia com os padrões contábeis internacionais. O objetivo deste trabalho é estudar a forma de contabilização de títulos adotada no Brasil, especialmente as normas definidas para as instituições financeiras, em comparação com as normas do FASB e IASB; analisar, através de pesquisa empírica, se a contabilização a valor de mercado teve algum impacto na rentabilidade dos títulos e valores mobiliários, das instituições financeiras e analisar a relação entre as variáveis macroeconômicas e a rentabilidade dos títulos. A comparação da forma de contabilização de títulos adotada no Brasil (Circular 3.068/01) com os pronunciamentos do FASB (SFAS 115) e IASB (IAS 39) mostrou que, de forma geral, as regras estão em harmonia, embora algumas diferenças pequenas tenham sido identificadas. A análise da rentabilidade dos títulos indicou que existe uma tendência de seu aumento, após a implementação da contabilização a valor de mercado. Porém, a análise do relacionamento entre as variáveis macroeconômicas, especificamente o dólar e a rentabilidade dos títulos, mostrou que existe uma relação estatisticamente relevante entre essas variáveis. Portanto, é mais provável que a tendência de aumento na rentabilidade dos títulos seja devido às mudanças ocorridas na variável macroeconômica dólar.

ABSTRACT

The market value evaluation is a type of measurement in which the assets are reported, in the financial statements, by its disposing value in the market, although the selling of the assets may occur only in the future. In 2001, Banco Central do Brasil released the Circular 3.068, stating that debt and equity securities must be classified in one of the following categories: trading, available for sale and held to maturity. The securities for trading and available for sale must be evaluated and reported by its market value and the held to maturity must be reported by its historical cost. This statement diverges from what is established in Lei das Sociedades Anônimas, but it is in line with the international accounting rules. The purpose of this work is to study the accounting methods of securities adopted in Brazil, especially those rules stated to financial institutions, in comparison with the statement of FASB and IASB; analyze, through empirical research, if the market value accounting had some impact in the financial institutions’ return on securities and analyze the relationship between the macroeconomic variables and the return on securities. The comparison of the accounting methods of securities adopted in Brazil (Circular 3.068/01) with the statements of FASB (SFAS 115) and IASB (IAS 39) showed that, in general, the rules are in harmony, although some minor differences have been identified. The analysis of the return on securities indicated that there is a tendency of increase in the profitability, after the implementation of the market value accounting. However, the analysis of the relationship between the macroeconomic variables, specifically the dollar and the return on securities showed that there is a statistically significant relation between these variables. So, it is more likely that the tendency of increase in the return on securities is due to the changes occurred in the macroeconomic variable dollar.

LISTA DE QUADROS

Quadro 1 Classificação dos Títulos e Valores Mobiliários... 18

Quadro 2 Impactos decorrentes da classificação dos TVMs... 18

Quadro 3 Operações realizadas com financiamento do PROER... 32

Quadro 4 Sistema Financeiro Nacional... 37

Quadro 5 Classificações de títulos de dívida da S&P e Moody’s... 55

Quadro 6 Riscos de taxas de juros (instrumentos renda fixa)... 58

Quadro 7 Ferramentas de gerenciamento de risco... 59

Quadro 8 Mensuração de ativos... 78

Quadro 9 Mensuração de ativos: principais características... 85

LISTA DE TABELAS

Tabela 1 Receita inflacionaria dos bancos... 30

Tabela 2 Instituições que sofreram ajustes no Plano Real... 35

Tabela 3 Instituições autorizadas a funcionar... 36

Tabela 4 Evolução percentual de ativos do sistema bancário... 44

Tabela 5 Evolução percentual de passivos do sistema bancário... 45

Tabela 6 Rentabilidade de TVM (Ranks)... 144

Tabela 7 Rentabilidade de TVM (Test Statistics)... 144

Tabela 8 Estoque da Dívida Pública Mobiliária Federal Interna em poder do público por tipo de rentabilidade... 145

Tabela 9 Regressão: Variáveis dependente e independentes... 152

LISTA DE ABREVIATURAS

AcSEC Accounting Standards Executive Committee AICPA American Institute of Certified Public Accountant APB Accounting Principles Board

ARB Accounting Research Bulletin BACEN Banco Central do Brasil

BIS Bank for International Settlement

BNDES Banco Nacional de Desenvolvimento Econômico e Social C-BOND Capitalization Bond

CDB Certificado de Depósito Bancário CDC Crédito Direto ao Consumidor CEF Caixa Econômica Federal

CFC Conselho Federal de Contabilidade CMN Conselho Monetário Nacional

COSIF Plano Contábil das Instituições do Sistema Financeiro Nacional CVM Comissão de Valores Mobiliários

FASB Financial Accounting Standards Board

FFIEC Federal Financial Institutions Examination Council FGC Fundo Garantidor de Crédito

IAS International Accounting Standards

IASB International Accounting Standards Board, antigo IASC – International Accounting Standards Committee

IPCA Índice Nacional de Preços ao Consumidor Amplo LFT Letras Financeiras do Tesouro

LOCOM Lower of Cost or Market LTN Letras do Tesouro Nacional NBC Notas do Banco Central NTN Notas do Tesouro Nacional NYSE New York Stock Exchanges

OCC Office of the Comptroller of the Currency

PROER Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional

PROES Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária

SEC Securities and Exchange Commission SFAC Statement of Financial Accounting Concepts SFAS Statement of Financial Accounting Standards SFH Sistema Financeiro da Habitação

SFN Sistema Financeiro Nacional

INTRODUÇÃO ... 14

Caracterização do problema... 14

Problema da pesquisa... 19

Objetivo do trabalho... 19

Importância do tema... 20

Procedimentos metodológicos... 21

Estrutura do trabalho... 23

I AS INSTITUIÇÕES FINANCEIRAS... 24

1.1 Intermediação financeira... 24

1.2 Evolução do Sistema Financeiro Nacional... 25

1.2.1 Décadas de 20, 30 e 40... 25

1.2.2 Década de 50... 26

1.2.3 Década de 60... 26

1.2.4 Década de 70... 27

1.2.5 Década de 80... 28

1.2.6 Década de 90... 29

1.2.7 Ajustes no Sistema Financeiro Nacional, após o Plano Real 35 1.3 Estrutura do Sistema Financeiro Nacional... 37

1.3.1 Órgão normativo... 37

1.3.2 Entidades supervisoras... 38

1.3.3 Operadores... 39

1.4 Operações realizadas por instituições financeiras... 40

1.4.1 Ativos... 41

1.4.2 Passivos... 42

1.4.3 Saldos ativos e passivos... 44

II OS TÍTULOS E VALORES MOBILIÁRIOS... 46

2.1 Títulos de dívida... 46

2.1.1 Definição... 46

2.1.2 Emissores de títulos... 47

2.1.3 Características dos títulos... 51

2.1.4 Avaliação de títulos de dívida... 52

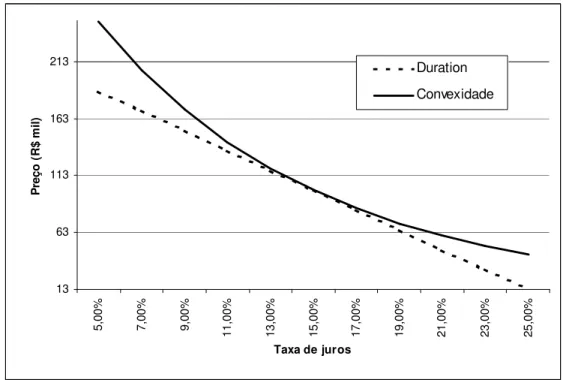

2.1.5 Riscos dos títulos de dívida... 53

2.1.6 Gerenciamento do risco de taxa de juros... 57

2.2 Ações... 65

2.2.1 Definição... 65

2.2.3 Direitos de subscrição (preferência)... 67

2.2.4 Bonificação... 68

2.2.5 Desdobramento de ações (split)... 68

2.2.6 Avaliação de ações... 69

2.3 Principais títulos negociados no mercado brasileiro... 72

2.3.1 De responsabilidade do Tesouro Nacional... 72

2.3.2 De responsabilidade do Banco Central... 74

III A AVALIAÇÃO DOS ATIVOS... 76

3.1 Conceito de ativos... 76

3.2 Mensuração dos ativos... 77

3.3 Valores de entrada... 78

3.3.1 Custo histórico... 79

3.3.2 Custo histórico corrigido... 79

3.3.3 Custo corrente (ou de reposição)... 80

3.3.4 Custo corrente corrigido... 81

3.4 Valores de Saída... 81

3.4.1 Valores descontados das entradas líquidas de caixa... 82

3.4.2 Preços correntes de venda (ou valor realizável líquido)... 82

3.4.3 Equivalentes correntes de caixa... 83

3.4.4 Valores de liquidação... 83

3.5 Custo ou mercado, dos dois o menor... 84

3.6 Custo histórico versus valor justo... 85

IV AS NORMAS DE CONTABILIZAÇÃO DOS TÍTULOS E VALORES MOBILIÁRIOS... 94

4.1 Normas contábeis norte-americanas do FASB... 94

4.1.1 Histórico dos padrões norte-americanos... 94

4.1.2 Contabilização de títulos segundo o SFAS 115, do FASB.... 104

4.2 Normas internacionais do IASB... 112

4.2.1 Histórico dos padrões internacionais... 112

4.2.2 Contabilização de títulos segundo o IAS 39, do IASB... 115

4.3 Normas contábeis brasileiras... 123

4.3.1 Histórico dos padrões brasileiros... 123

4.3.2 Contabilização de títulos segundo a Circular 3.068/01, do Banco Central... 127

4.4 Principais diferenças entre as normas (FASB, IASB e Banco Central)... 130

4.4.1 Escopo... 130

4.4.2 Valor justo... 132

4.4.4 Transferência entre categorias... 133

V ANÁLISE EMPÍRICA... 134

5.1 Revisão de pesquisas empíricas... 134

5.2 Dados da pesquisa... 138

5.3 Análise das médias de rentabilidade dos TVMs... 140

5.3.1 Testes estatísticos utilizados... 142

5.3.2 Resultados: rentabilidade dos TVMs... 143

5.4 A relação das variáveis macroeconômicas com a rentabilidade dos TVMs... 144

5.4.1 Testes estatísticos utilizados... 150

5.4.2 Resultados: relação entre as variáveis macroeconômicas e a rentabilidade dos TVMs... 152

CONCLUSÃO... 155

REFERÊNCIAS... 160

ANEXOS... 166

I Instituições que sofreram ajustes no Plano Real, período de 1994 a 1998... 166

II 50 Maiores Bancos e o Consolidado do Sistema Financeiro Nacional... 169

APÊNDICES... 171

I Comparação das normas relativas à contabilização de títulos e valores mobiliários... 171

INTRODUÇÃO

Caracterização do problema

A carteira de títulos e valores mobiliários (TVMs) representa um percentual expressivo do total de ativos das instituições financeiras, principalmente em função do crescimento da dívida mobiliária do setor público. O Tesouro Nacional, no papel de caixa do Governo, administra a dívida pública através da captação de recursos no mercado financeiro via emissão primária de títulos. A necessidade de financiamento do setor público fez com que o governo emitisse um grande volume de títulos que foram adquiridos, em grande parte, pelas instituições financeiras para compor a sua carteira de investimentos, bem como auferir ganhos.

Os títulos públicos federais representam a maioria das aplicações em títulos e valores mobiliários das instituições financeiras. A dívida pública mobiliária federal interna, representada pelos títulos públicos, apresentou um forte crescimento no período pós-Plano Real. Os principais fatores para o crescimento da dívida pública foram: o déficit do governo, as taxas de juros elevadas, o reconhecimento de dívidas anteriores (vulgarmente denominados “esqueletos”) e a renegociação das dívidas estaduais e municipais.

A política monetária implementada pelo Plano Real procurou evitar que excessos de liquidez pressionassem a demanda agregada e, conseqüentemente, o nível de inflação. O principal instrumento utilizado para controlar a demanda foram as taxas de juros, que permaneceram em patamares elevados de forma a controlar o nível de atividade econômica em épocas de expansão e evitar a fuga de capitais em momentos de crises internacionais.

pela perspectiva de inadimplência do Governo Federal ser pequena. Assim, os títulos e valores mobiliários representam uma importante forma de aplicação para as instituições financeiras, apresentando um bom retorno, considerando-se os riscos assumidos.

Assim, tendo em vista que a carteira de títulos e valores mobiliários das instituições financeiras representa um dos principais componentes dos seus ativos, é importante pesquisar os critérios de avaliação e a forma de contabilização desses ativos. Colabora, ainda, para a importância desta pesquisa o fato de que recentemente, para as instituições financeiras brasileiras, os critérios para a avaliação e contabilização dos títulos e valores mobiliários sofreram alterações.

O critério de avaliação dos títulos e valores mobiliários tem sido objeto de muitas discussões, especialmente nos Estados Unidos, por parte dos órgãos reguladores de padrões contábeis (FASB - Financial Accounting Standards Board), entidades de classe dos contadores (AICPA – American Institute of Certified Public Accountants), entidades de supervisão bancária (Federal Reserve), de supervisão do mercado de capitais (SEC – Securities and Exchange Commission), entre outros. No âmbito internacional, o IASB (International Accounting Standards Board), também, emitiu um pronunciamento definindo critérios de avaliação semelhantes aos estabelecidos pelo FASB.

Nos Estados Unidos, a avaliação dos títulos, antes da implementação da contabilização pelo valor justo, era efetuada de diversas formas. Algumas entidades registravam pelo custo histórico, algumas pelo valor de mercado, algumas pelo custo histórico ou valor de mercado, dos dois o menor, e ainda outras por uma combinação desses métodos para diferentes tipos de títulos.

justo, que representaria de forma mais consistente a real situação das empresas, especialmente das instituições financeiras.

O termo valor justo é utilizado, pois muitos ativos não são negociados em mercados líquidos e ativos e, portanto, o valor de mercado não pode ser prontamente determinado. A medida de valor justo representa a avaliação que o mercado faz do risco e do retorno esperado pelos investidores nos investimentos em ativos financeiros. Essa avaliação considera as expectativas relacionadas com o fluxo de caixa futuro que o ativo proporcionará.

Os defensores da contabilização a valor justo acreditam que, se comparado ao custo histórico, ele é mais relevante e útil para a tomada de decisão dos investidores, atuais e potenciais, dos credores, e de outros investidores.

Segundo o FASB, as mudanças no valor justo e, conseqüentemente, no retorno de mercado, durante o período em que um título de dívida ou ação é mantido em carteira, fornecem uma referência para avaliar os resultados obtidos pelas decisões dos administradores e o seu sucesso em maximizar os lucros utilizando os recursos econômicos da empresa (FASB, 1993).

A contabilização a valor justo, segundo Wampler e Phillips (1994, p. 47), fornece uma figura mais correta dos resultados apurados, em função das decisões passadas da administração, à luz das circunstâncias atuais e é mais consistente com o conceito de reconhecimento de receita incluído no Statement of Financial Accounting Concepts SFAC 5, emitido pelo FASB. Esse pronunciamento estabelece que a receita deve ser reconhecida quando é realizada ou realizável e ganha.

As opiniões sobre a efetividade da contabilização a valor justo são controversas. Os profissionais contrários à adoção dessa forma de avaliação argumentam que os resultados podem apresentar uma maior volatilidade, o que pode levar as instituições a alterarem o seu portfólio de investimentos e, conseqüentemente, provocarem uma instabilidade no mercado de títulos.

Nessa situação, a instituição irá receber o valor nominal do título na data de vencimento e as mudanças no valor de mercado não afetarão os fluxos de caixa futuros, podendo ter pouca relevância para os usuários, a não ser que as mudanças no valor de mercado reflitam uma mudança no risco de pagamento do emissor do título. Se ocorrer uma mudança no risco de pagamento do emissor, ou seja, a probabilidade de inadimplência aumentar, deve-se constituir uma provisão para perdas. Então, a possível vantagem da contabilização a custo histórico é que ele não reflete os efeitos de eventos externos que não tenham influência nos fluxos de caixa futuros.

Os defensores da avaliação pelo custo histórico acreditam que esse é normalmente mais verificável do que o valor justo e essa é uma das principais razões pelo qual a comunidade contábil tem relutado em abandoná-lo. Um dos grandes problemas com a mensuração a valor justo é a subjetividade envolvida na mensuração de muitos ativos. Porém, o FASB acredita que uma estimativa razoável do valor justo possa ser efetuada para todos os títulos de dívida, mesmo que não sejam negociados de forma ativa, através da utilização de técnicas de avaliação alternativas, como, por exemplo, o fluxo de caixa descontado.

Considerando que os investidores necessitam saber a situação da empresa na data das demonstrações contábeis e não no momento em que o ativo foi adquirido, é válida a adoção de normas que caminhem para uma utilização maior do valor justo. Pois o valor justo reflete as condições econômicas e de mercado atuais do ativo e, portanto, espera-se que ele tenha um valor preditivo maior do que o custo histórico.

No Brasil, a contabilização a valor justo (valor de mercado, na norma do Banco Central) passou a ser adotada de forma mais abrangente com a implementação da Circular 3.068, de 8 de novembro de 2001, emitida pelo Banco Central do Brasil (BACEN) e válida para todas as instituições financeiras.

O Quadro 1 apresenta um resumo das categorias e respectivas regras de contabilização definidas pela Circular 3.068/01.

Quadro 1 – Classificação dos Títulos e Valores Mobiliários

Categorias Características Avaliação Contrapartida do ajuste

I – títulos para negociação Negociação ativa e freqüente Valor de mercado Conta de resultado II – títulos disponíveis para

venda Não enquadrados nas categorias I e III Valor de mercado Conta destacada do PL III – títulos mantidos até o

vencimento Intenção e capacidade financeira Custo de aquisição Não têm ajuste

De acordo com as regras estabelecidas na Circular, a contabilização dos títulos e valores mobiliários é fortemente baseada na intenção da instituição. Assim, dependendo do critério que a instituição utiliza para classificar os títulos e a conseqüente contabilização do ajuste a valor de mercado, pode-se obter diferentes resultados. O Quadro 2 apresenta os principais impactos decorrentes da classificação adotada.

Quadro 2 – Impactos decorrentes da classificação dos TVMs Categorias Contabilização Impacto

I – títulos para

negociação Valor de mercado, com ajuste reconhecido na conta de resultado

- Maior volatilidade nos resultados, pois os ganhos e perdas não realizados são reconhecidos no resultado.

- Permite a melhoria do lucro, para títulos com valor de mercado superior ao custo

II – títulos disponíveis para venda

Valor de mercado, com ajuste reconhecido em conta destacada do PL

- Maior volatilidade no PL, pois os ganhos e perdas não realizados são reconhecidos no PL

III – títulos mantidos até o vencimento

Custo de aquisição, sem ajuste a valor de mercado.

- Evita a volatilidade nos resultados e no patrimônio líquido

Problema de pesquisa

A pesquisa tem como objetivo responder às seguintes questões:

a) As regras de contabilização dos TVMs estabelecidas pelo Banco Central estão em harmonia com os pronunciamentos emitidos pelo FASB e IASB?

b) A introdução das novas regras de contabilização a valor de mercado, pelo Banco Central, provocou algum impacto na rentabilidade dos títulos e valores mobiliários das instituições financeiras no Brasil?

c) A relação das variáveis macroeconômicas com a rentabilidade dos TVMs é estatisticamente relevante?

Em particular, o trabalho irá pesquisar as seguintes hipóteses:

a) A introdução das novas regras de contabilização provocou alterações nos resultados apurados pelas instituições.

b) Existe relação entre as variáveis macroeconômicas e a rentabilidade dos TVMs.

Objetivo do trabalho

O objetivo geral deste trabalho é examinar a forma de contabilização dos títulos e valores mobiliários adotada no Brasil, especialmente as normas definidas para as instituições financeiras, em comparação com as regras americanas do FASB e internacionais do IASB; analisar se a implementação das normas de avaliação a valor de mercado dos títulos e valores mobiliários provocou algum impacto na rentabilidade dos títulos e valores mobiliários das instituições financeiras no Brasil e analisar a relação entre as variáveis macroeconômicas e a rentabilidade dos TVMs.

financeiras, ou seja, não faz parte do escopo avaliar se as normas brasileiras são melhores ou piores do que as normas internacionais. Esse aspecto está além do escopo deste trabalho e, além disso, existe ainda muita controvérsia, na comunidade contábil, sobre a utilização do valor justo como critério de avaliação.

Como objetivos específicos, destacam-se:

a) apresentar as instituições financeiras e os conceitos relativos aos títulos e valores mobiliários e

b) apresentar a avaliação dos ativos, no arcabouço da Teoria da Contabilidade.

Importância do tema

O tema foi escolhido em função da sua importância para a comunidade financeira e reguladora (Banco Central e CVM). Considerando que o valor da carteira de títulos e valores mobiliários representa percentual significativo dos ativos das instituições financeiras e que as novas regras de contabilização alteraram a forma de reconhecimento das receitas e despesas desses ativos, é importante estudar o efeito dessa alteração nas demonstrações contábeis das instituições financeiras no Brasil.

A adoção do valor de mercado como critério de avaliação dos títulos e valores mobiliários foi muito criticada, tendo como argumento o fato de que poderia haver um aumento na volatilidade dos resultados, que não indicaria a real condição financeira das entidades. Assim, nesse contexto, este trabalho busca pesquisar se, no caso das instituições financeiras brasileiras, houve algum impacto nos resultados com títulos e valores mobiliários.

Procedimentos metodológicos

Sobre o método de pesquisa científica, Rudio (2004, p. 17) esclarece que:

O método é o caminho a ser percorrido, demarcado, do começo ao fim, por fases ou etapas. E como a pesquisa tem por objetivo um problema a ser resolvido, o método serve de guia para o estudo sistemático do enunciado, compreensão e busca de solução do referido problema. Assim, a pesquisa é composta de um conjunto de ações, com a finalidade de encontrar respostas para as indagações propostas. Segundo os seus objetivos, conforme Gil (2002, p. 41), a pesquisa pode apresentar a seguinte classificação:

a) Pesquisa exploratória: visa proporcionar maior familiaridade com o problema, com vistas a torná-lo explícito ou a construir hipóteses. Na maioria dos casos, envolve levantamento bibliográfico; entrevistas com pessoas que tiveram experiências práticas com o problema pesquisado e análise de exemplos que estimulem a compreensão. Assume, em geral, as formas de pesquisa bibliográfica e estudo de Caso.

b) Pesquisa descritiva: visa descrever as características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis. Envolve o uso de técnicas padronizadas de coleta de dados, tais como o questionário e a observação sistemática.

c) Pesquisa explicativa: visa identificar os fatores que determinam ou contribuem para a ocorrência dos fenômenos. Esse é o tipo de pesquisa que mais aprofunda o conhecimento da realidade, porque explica a razão, o porquê das coisas. Por isso mesmo é o tipo mais complexo e delicado, já que o risco de cometer erros aumenta de forma considerável.

A revisão bibliográfica será conduzida com o intuito de estudar as instituições financeiras, através da sua evolução e estrutura atual; definir o que são os títulos e valores mobiliários e pesquisar os aspectos da Teoria da Contabilidade relacionados com a avaliação de ativos e a utilização do valor de mercado, como base para avaliação dos ativos. Além disso, serão abordadas as normas contábeis referentes à contabilização dos títulos e valores mobiliários. Essas normas serão objeto de comparação, a fim de analisar se as normas brasileiras estão em harmonia com os pronunciamentos emanados do FASB e IASB.

Na abordagem empírica, serão utilizadas as demonstrações contábeis consolidadas das instituições financeiras, disponíveis no site do BACEN. O período da pesquisa contemplará os balancetes de março de 2000 a março de 2002, cuja contabilização é baseada nas regras anteriores, ou seja, custo ou mercado, dos dois o menor, e de junho de 2002 a junho de 2004, cuja contabilização é baseada na Circular 3.068/01, ou seja, avaliação a valor de mercado.

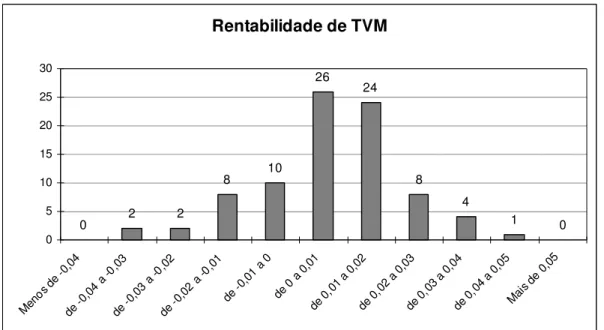

Em resposta à hipótese apresentada, será realizada pesquisa utilizando-se os saldos de aplicação em títulos e valores mobiliários, registrados no ativo e os resultados com TVM. A rentabilidade dos TVMs será obtida da divisão dos resultados sobre o saldo do ativo médio (atual e anterior). Posteriormente, será apurada a média dos resultados, de cada instituição, dos períodos anteriores e posteriores à implementação da Circular 3.068/01. A análise dessas médias mostrará se houve variação da rentabilidade dos períodos anteriores para os posteriores, que possivelmente sejam decorrentes da implementação das novas regras de contabilização.

Estrutura do trabalho

Visando atingir aos objetivos definidos, este trabalho foi organizado nos seguintes capítulos:

1. As instituições financeiras: traz um histórico e a estrutura do Sistema Financeiro Nacional e apresenta as atividades desenvolvidas pelas instituições financeiras, destacando os principais ativos e passivos.

2. Os títulos e valores mobiliários: aborda os títulos e valores mobiliários, descrevendo as suas características e os principais títulos negociados no mercado brasileiro.

3. A avaliação dos ativos: aborda as formas de mensuração de ativos, segundo a Teoria da Contabilidade, destacando a discussão da contabilização a valor justo versus o custo histórico.

4. As normas de contabilização dos títulos e valores mobiliários: apresenta as normas existentes no Brasil, especialmente as emitidas para as Instituições Financeiras, em comparação com aquelas emanadas do FASB e IASB.

I - AS INSTITUIÇÕES FINANCEIRAS

1.1 Intermediação financeira

As instituições financeiras são relevantes para a economia de um país por desenvolverem o papel de intermediários financeiros, direcionando recursos de agentes econômicos superavitários (poupadores) para agentes econômicos com carência de recursos (investidores).

Os agentes superavitários, segundo Andrezo e Lima (1999, p. 6), são aqueles que apresentam desejo de investir inferior à capacidade de poupança, ou seja, possuem recursos em excesso e os deficitários o inverso, isto é, necessitam de recursos.

Assim, os agentes superavitários depositam o excesso de recursos nas instituições financeiras, fornecendo fundos para a concessão de empréstimos a agentes com carência de recursos.

1.2 Evolução do Sistema Financeiro Nacional

Nesse tópico, é apresentado um histórico da evolução do Sistema Financeiro Nacional, desde os anos 20 até os dias atuais, com destaque para as mudanças ocorridas após o Plano Real.

1.2.1 Décadas de 20, 30 e 40

Segundo Cavalcante (2002, p. 201), até a década de 20, o mercado financeiro nacional era precário e caracterizava-se pela concentração regional e empresarial. De fato, havia poucas instituições concentradas, principalmente, na Região Sudeste. Em 1920, o Banco do Brasil respondia por um terço de toda a atividade bancária no país. Somente após a Primeira Guerra Mundial, começa a crescer o número de bancos comerciais e, em meados da década de 20, começa a disseminar-se a criação de bancos estaduais. Originalmente criados para o financiamento agrícola, os bancos estaduais passaram a representar um movimento de progressiva participação do Estado na atividade financeira.

Entre meados da década de 30 e meados da década de 40, observa-se uma expansão do número de bancos, ocorrendo a fundação de diversos bancos privados.

Em 1945, para se ajustar às obrigações assumidas pelo Brasil na Conferência de Bretton Woods, foi criada a Superintendência da Moeda e do Crédito (SUMOC), através do Decreto-lei 7.293, de 2 de fevereiro de 1945, com o objetivo de exercer o controle do mercado monetário e preparar a organização de um Banco Central.

1.2.2 Década de 50

Na década de 50, o processo de industrialização exigia grandes montantes de capital para investimentos na criação de empresas e ampliação da capacidade produtiva; porém, naquele momento nem mesmo os grandes industriais brasileiros dispunham de recursos suficientes para tanto e o mercado financeiro ainda não estava suficientemente desenvolvido para suprir essa necessidade. Nesse contexto, foi criado o Banco Nacional de Desenvolvimento Econômico (BNDE), com o objetivo de apoiar empreendimentos que contribuíssem para o desenvolvimento do país. Em maio de 1982, o BNDE passou a denominar-se Banco Nacional de Desenvolvimento Econômico e Social (BNDES). O papel do BNDES como fornecedor de recursos para projetos que demandavam financiamentos a longo prazo foi essencial, já que na época o sistema financeiro nacional operava, apenas, com empréstimos de curto prazo.

A participação dos bancos privados no financiamento de longo prazo foi incipiente ao longo da década de 50, em função do processo inflacionário e da proibição de remunerações nominais superiores a 12% a.a., o que na prática significava juros reais negativos.

1.2.3 Década de 60

O mercado financeiro nacional até a década de 60 era extremamente incipiente. A estrutura legal para regular as atividades do mercado de capitais constituía-se de um conjunto de leis e decretos esparsos, sem a consistência de uma política única.

Segundo Andrezo e Lima (1999, p. 28), até 1964, o Brasil não dispunha de um Banco Central uno. As funções típicas de um Banco Central eram desempenhadas por um conjunto de instituições, como: Tesouro Nacional, SUMOC e Banco do Brasil.

visando aumentar a taxa de poupança nacional e racionalizar o fluxo de recursos financeiros para as atividades produtivas (ANDREZO; LIMA, 1999, p. 29).

Uma das principais inovações ocorridas na década de 60 foi a publicação da Lei 4.595, de 31 de dezembro de 1964 (Lei da Reforma Bancária), que estruturou o Sistema Financeiro Nacional (SFN), enumerando os seus participantes e suas respectivas competências.

A Lei 4.595/64, basicamente, estabeleceu as seguintes regras:

- Estruturação e regulamentação do Sistema Financeiro Nacional, que será constituído pelo Conselho Monetário Nacional, Banco Central do Brasil, Banco do Brasil S.A., Banco Nacional de Desenvolvimento Social e demais instituições financeiras públicas e privadas;

- Criação do Conselho Monetário Nacional, com a finalidade de formular a política da moeda e do crédito, objetivando o progresso econômico e social do País;

- A SUMOC foi transformada em autarquia federal, sob a denominação de Banco Central do Brasil (BACEN), com personalidade jurídica e patrimônio próprio. Ao BACEN compete cumprir e fazer cumprir as disposições que lhe são atribuídas pela legislação em vigor e as normas expedidas pelo Conselho Monetário Nacional e

- Definição de instituição financeira, considerando que, para os efeitos da legislação em vigor, são as pessoas jurídicas públicas ou privadas que tenham como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros.

1.2.4 Década de 70

competência disciplinar e estabelecer medidas de atuação no mercado de valores mobiliários. A CVM foi instituída nos mesmos moldes da Securities and Exchange Commission (SEC) americana, criada em 1934.

Até 1976, o mercado de capitais era ainda incipiente, sendo disciplinado pelo CMN e fiscalizado pelo Banco Central, tendo o último acumulado essa função de fiscalização com as suas funções precípuas de gestor da moeda, do crédito, da dívida pública e do balanço de pagamentos. Entretanto, com o crescimento do mercado de capitais julgou-se conveniente a criação da CVM, como um órgão especializado para regulamentação e fiscalização do mercado de capitais.

Além da criação da CVM, o fortalecimento do mercado de capitais teve outra contribuição importante com a publicação da Lei 6.404, de 15 de dezembro de 1976 (nova Lei das Sociedades por Ações), emitida com o objetivo de criar uma estrutura jurídica necessária para o fortalecimento do mercado de capitais.

1.2.5 Década de 80

Na década de 80, o Sistema Financeiro Nacional mereceu atenção especial de nossos legisladores constituintes, que a ele atribuíram capítulo próprio. O artigo 192, da Constituição Federal, promulgada em 5 de outubro de 1988, estabelece que o Sistema Financeiro Nacional será estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade, devendo ser regulado em lei complementar. Passados dezesseis anos desde a promulgação da Constituição, a regulamentação do artigo 192 ainda não foi feita, devido as inúmeras questões controversas, como, por exemplo, o parágrafo 3º que estabelece uma espécie de lei da usura1 para os juros reais. O parágrafo 3º estabelece que as taxas de juros reais, incluindo comissões e quaisquer outras remunerações, direta ou indiretamente relacionadas à concessão de crédito, não podem ser superiores a 12% a.a. De

1 A Lei da Usura (Decreto 22.626, de 1933) proibia qualquer contrato que estabelecesse uma taxa

fato, essa questão da limitação da taxa de juros talvez seja um dos principais motivos pelo qual o artigo 192 ainda não esteja regulamentado.

Relativamente à estrutura dos conglomerados financeiros, houve uma alteração importante em 1988, com a criação dos bancos múltiplos. Os bancos múltiplos foram regulamentados pelo Conselho Monetário Nacional, através da Resolução 1.524, de 21 de setembro de 1988, e surgiram da própria evolução dos bancos comerciais e do mercado financeiro.

Sobre o assunto, Matos (1999) ressalta que:

O sistema bancário até 1988 era constituído por conglomerados e instituições isoladas ou independentes. Os conglomerados, por sua vez, eram formados por um conjunto de empresas juridicamente distintas e geralmente lideradas por um banco comercial, as quais, em sua totalidade ou em sua maioria, eram bancos de investimento, sociedades financeiras, sociedades corretoras, sociedades de investimento, empresas de capitalização, empresas de previdência privada e sociedades distribuidoras de títulos e valores mobiliários.

Nesse contexto, a administração era ineficiente em função de muitos serviços da mesma natureza serem realizados por diferentes departamentos dentro do mesmo conglomerado, em face de uma separação meramente jurídica. A criação dos bancos múltiplos veio racionalizar a administração das instituições financeiras, permitindo que uma única estrutura jurídica e administrativa, contemplasse as diversas carteiras das instituições financeiras do conglomerado.

Os bancos múltiplos mudaram a configuração do Sistema Financeiro Nacional desenhada a partir de 1964. O sistema financeiro foi concebido com um enfoque em instituições especializadas, condicionadas pela regulamentação a praticarem uma faixa restrita de operações. Após a edição da Resolução 1.524/88, o sistema financeiro passou a contar com instituições universais, que podem oferecer uma grande variedade de serviços financeiros.

1.2.6 Década de 90

Um importante marco na regulação do sistema financeiro internacional ocorreu quando, em 1988, o Bank for International Settlement2 (BIS) adotou o

2 O BIS é uma organização que tem o objetivo de buscar a cooperação internacional entre os

Acordo da Basiléia, no qual se estabeleceram os requisitos de adequação de capital para os bancos, a serem aplicados em todo o mundo, com o objetivo de fortalecer o sistema financeiro mundial e limitar os riscos de quebra de instituições financeiras.

Em 1994, o Conselho Monetário Nacional, através da Resolução 2.099, de 17 de agosto de 1994, estabeleceu limites mínimos de capital para constituição de um banco, além de limites adicionais de patrimônio líquido ajustado, em valor compatível com o grau de risco dos ativos possuídos pelas instituições financeiras, ajustando-se, assim, ao preconizado no Acordo da Basiléia.

Na década de 90, além do Acordo da Basiléia, houve uma grande transformação no mercado financeiro, com a implementação do Programa de Estabilização Econômica. Esse programa, conhecido como Plano Real, foi concebido pela Medida Provisória 434, de 27 de fevereiro de 1994, que foi, posteriormente, convertida na Lei 8.880, de 27 de maio de 1994. A implantação do Plano Real obteve êxito no seu principal objetivo: o combate à inflação, que passou de 40% ao mês para 30% ao ano.

A inflação alta propiciava aos bancos obter elevados ganhos com o floating – receita obtida sobre o transito de dinheiro não remunerado – independentemente da eficiência da sua administração. No início dos anos 90, a “receita inflacionária” representava parcela significativa das receitas de intermediação financeira (Tabela 1). Em 1994, já como conseqüência do Plano Real, a participação da receita inflacionaria reduziu-se bastante, passando a ser desprezível em 1995. O percentual das receitas inflacionarias em relação ao PIB também se reduziu, atingindo níveis irrisórios em 1995.

Tabela 1 – Receita inflacionaria dos bancos Ano % s/ PIB % s/ Receita

Interm. Financ.

1990 4,0 35,7

1991 3,9 41,3

1992 4,0 41,9

1993 4,2 35,3

1994 2,0 20,4

1995 0,1 0,6

Após o Plano Real, os bancos buscaram novas fontes de receitas através do crescimento das operações de crédito, da ampliação dos serviços prestados e da redução dos custos operacionais.

Dessa forma, os bancos aumentaram o volume de empréstimos para compensar as perdas com as receitas inflacionarias. Os empréstimos cresceram quase 60% nos primeiros doze meses do Plano Real. Contudo, após o aumento das operações no período inicial do plano, houve uma diminuição no ritmo de crescimento da economia no 2º trimestre de 1995, em função da adoção de uma política monetária e de crédito restritiva3, baseadas em altas taxas de juros. Esse processo teve como conseqüência uma deterioração na qualidade dos créditos, aumentando, assim, a inadimplência, o que fez com que os bancos tivessem perdas significativas com as suas operações de crédito.

Nessa nova realidade de estabilidade macroeconômica, nem todos os bancos foram bem sucedidos devido à perda de receita com a inflação, da ineficiência administrativa e do aumento da inadimplência com operações de crédito. Nesse período, observa-se uma redução no número de instituições financeiras, por meio de liquidações, fusões e aquisições.

Desde o Plano Real até dezembro de 1995, duas instituições financeiras que figuravam entre as dez maiores do Sistema Financeiro Nacional – Banco Nacional e Banco Econômico – sofreram intervenções do BACEN. Esses acontecimentos indicavam que os ajustes efetuados pelas instituições financeiras não foram suficientes para adequar a estrutura do sistema financeiro àquela exigida pelas novas condições de concorrência e estabilidade trazidas pelo Plano Real. Segundo Barros e Almeida (1996), após a intervenção no Banco Econômico, iniciou-se um crescente clima de apreensão relativo à saúde financeira dos demais bancos privados do País, prejudicando, principalmente, as instituições financeiras de pequeno porte.

3 A política monetária e de crédito restritiva ocorreu basicamente em função da crise mexicana e

Diante desse quadro e do risco do agravamento da situação, que poderia trazer conseqüências negativas para a estabilidade do Sistema Financeiro Nacional, decidiu-se que o governo deveria participar diretamente na reestruturação do sistema financeiro.

Dentre as medidas adotadas pelo governo para fortalecer o Sistema Financeiro Nacional e evitar o risco do sistema entrar em colapso (risco sistêmico), destacam-se: o PROER, o PROES e o FGC.

O Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional (PROER) foi adotado em 3 de novembro de 1995, com a edição da Resolução 2.208, do Conselho Monetário Nacional e da Medida Provisória 1.179, que depois foi convertida na Lei 9.710, de 19 de novembro de 1998. O Banco Central regulamentou as operações do PROER com a emissão da Circular 2.636, de 17 de novembro de 1995.

O PROER previa um conjunto de incentivos fiscais, uma linha de crédito especial e uma flexibilização temporária quanto às exigências do acordo da Basiléia para as instituições que dele viessem a participar. Dessa forma, o programa tinha como objetivos assegurar a liquidez e solvência do Sistema Financeiro Nacional e resguardar o interesse de depositantes e investidores, sendo implementado para reorganizações administrativas, operacionais e societárias de instituições financeiras, previamente autorizadas pelo BACEN, que resultassem na transferência de controle ou na modificação do objeto social.

Quadro 3 – Operações realizadas com financiamento do PROER

Regime Operações

Bancos em intervenção Venda de parcela dos ativos e passivos para: Banco Econômico Excel e CEF1

Banco Nacional Unibanco

Banco Mercantil de Pernambuco Rural

Banco Banorte Bandeirantes

Banco Bamerindus HSBC, CEF1, Banco do Brasil

Bancos que não estavam sob intervenção Transferência de controle acionário para: Antonio de Queiroz Banco United

Martinelli Pontual

(1) Apenas a carteira imobiliária

As operações do PROER somaram um volume financeiro de R$ 20,4 bilhões, no período de 1995 a 1997, contemplando sete fusões/aquisições, conforme Quadro 3. Em meados de 1997, o programa foi concluído, quando ocorreu a última operação de financiamento.

O Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária (PROES) foi adotado com a edição da Medida Provisória 1.556, de 18 de dezembro de 1996, juntamente com a Resolução 2.365, do Conselho Monetário Nacional e Circular 2.742, do BACEN, ambas de 28 de fevereiro de 1997. Posteriormente, a Circular 2.745, do BACEN, de 18 de março de 1997, complementou as referidas normas.

Com a estabilização obtida com o Plano Real, ficaram evidenciados os sérios problemas que os bancos estaduais possuíam, tais como: carteira de empréstimos compostas de créditos não executáveis, decorrentes de concessão sem critérios e muitas vezes com propósitos políticos; forte dependência dos governos estaduais para capitalização; investimentos em títulos estaduais, cujos pagamentos não eram honrados e custos administrativos e operacionais muito altos. Esses fatos fizeram com que muitos bancos estaduais enfrentassem uma situação de insolvência.

Com a implementação do PROES, o Governo Federal deixou claro o seu desejo de reduzir ao mínimo a presença de instituições financeiras controladas pelos Estados. O PROES criou a possibilidade de os Governos Estaduais aderirem, de forma voluntária, ao programa, para a obtenção de recursos que seriam utilizados no saneamento das instituições financeiras estaduais.

O PROES consistia numa linha de financiamento do Governo Federal aos Estados para permitir o saneamento das instituições financeiras estaduais. O saneamento poderia ocorrer através das seguintes alternativas:

- Extinção, para o caso das instituições já liquidadas extrajudicialmente;

- Privatização;

- Transformação em agência de fomento;

- Saneamento.

Quando do lançamento do PROES, havia 35 instituições financeiras estaduais, sendo 23 bancos comerciais ou múltiplos. Com exceção dos Estados que não possuíam instituições financeiras sob seu controle (Mato Grosso do Sul e Tocantins) e daqueles que não manifestaram interesse no programa (Paraíba e Distrito Federal), as demais unidades da Federação formalizaram adesão ao programa. O último prazo para a contratação do PROES expirou em 30/6/2000.

No âmbito do PROES, dez instituições foram extintas ou encontram-se em processo de liquidação extrajudicial, sete bancos foram privatizados e outros sete foram federalizados, com a privatização a ser conduzida pela União. Esses números demonstram que houve uma significativa redução da participação dos Estados no controle de instituições financeiras.

O Fundo Garantidor de Crédito (FGC) foi criado em 31 de agosto de 1995, com a edição da Resolução 2.197, do Conselho Monetário Nacional, e passou a funcionar com a aprovação do seu estatuto por meio da Resolução 2.211, do Conselho Monetário Nacional, de 16 de novembro de 1995. Posteriormente, a Circular 2.657, do BACEN, de 17 de janeiro de 1996, estabeleceu a base de cálculo de contribuição dos participantes, bem como os procedimentos de seu recolhimento. O FGC é uma sociedade civil sem fins lucrativos, constituído sob a forma de sociedade de direito privado.

A ocorrência de intervenções e liquidações, pós-Plano Real, acarretou em prejuízos aos depositantes dos bancos. Com o receio de que uma crise sistêmica ocorresse, com os depositantes retirando os recursos dos bancos, foi criado o FGC. O FGC teve por objetivo dar cobertura a créditos (depósitos à vista, de poupança e a prazo, letras de câmbio, letras hipotecárias e letras imobiliárias) contra instituições dela participantes, quando ocorresse intervenção, liquidação extrajudicial ou falência da instituição.

Diante do exposto, pode-se concluir que o Sistema Financeiro Nacional passou por grandes transformações após o Plano Real, com um intenso processo de concentração de instituições. Os ajustes ocorridos no sistema financeiro ocorreram, também, fora do âmbito dos programas implementados pelo governo (PROER e PROES), conforme descrito no tópico seguinte.

1.2.7 Ajustes no Sistema Financeiro Nacional, após o Plano Real

Desde a implantação do Plano Real, o mercado financeiro passou por um amplo processo de reforma, com liquidações ou intervenções por parte do BACEN, mudanças de controle acionário e modificações do objeto social de instituições financeiras, em alguns casos até transformação para empresas não financeiras. Nesse contexto, o PROER e o PROES vieram para complementar o processo de ajustes que já estava em andamento.

Desde o início do Plano Real até dezembro de 1998, 104 instituições passaram por algum tipo de ajuste4, conforme evidencia a Tabela 2.

Tabela 2 - Instituições que sofreram ajustes no Plano Real

OCORRÊNCIA 1994 1995 1996 1997 1998 Total

Incorporação 2 3 1 1 7

Liquidação 7 9 6 11 9 42

Transferência de controle 1 8 10 15 34

Transformação em arrendamento mercantil 1 1

Transformação em banco de investimento 1 4 1 6 Transformação em crédito, financiamento e

investimento 1 1

Transformação em distribuidora de títulos e

valores mobiliários 1 2 3

Transformação em não-financeira 1 4 5 10

Total 7 13 23 29 32 104

Fonte: Banco Central do Brasil/ CADINF – DEORF/COPEC

A quantidade de instituições que foram objeto de incorporação, liquidação, transferência de controle e transformação do objeto social, demonstra que o processo de ajuste do sistema financeiro foi intenso nesse período. A

maioria dos processos de transferência de controle acionário, incorporação, fusão ou transformação ocorreu sem a utilização de recursos públicos.

Pode-se afirmar que uma das conseqüências mais marcantes da estabilização macroeconômica foi o processo de concentração observado no Sistema Financeiro Nacional. De fato, comparando-se o número de instituições autorizadas a funcionar no período de dezembro de 1994 a dezembro de 2003, verificam-se reduções expressivas, conforme apresentado na Tabela 3.

No período de 1994 a 2003, houve uma redução de 412 instituições, com destaque para as reduções dos bancos múltiplos (69) e das sociedades corretoras e distribuidoras de TVM (323).

Tabela 3 – Instituições autorizadas a funcionar

Tipo Dez/94 Dez/97 Dez/00 Dez/03

Banco múltiplo 210 180 164 141

Banco comercial1 34 36 28 23

Banco de desenvolvimento 6 6 5 4

Caixa econômica 2 2 1 1

Banco de investimento 17 22 19 21

Sociedade de CFI 42 49 43 47

Sociedade corretora de TVM 240 202 187 147

Sociedade corretora de câmbio 47 37 41 43

Sociedade distribuidora de TVM 376 238 177 146 Sociedade de arrendamento mercantil 77 80 78 58 Soc. de crédito imobiliário, associação de

poupança e empréstimo2 27 22 18 18

Companhia hipotecária - 3 7 6

Agência de fomento - - 8 11

Total: 1.078 877 776 666 (1) Inclui as filiais de bancos estrangeiros.

(2) Inclui sociedades de crédito imobiliário repassadoras (SCIR) que não podem captar recursos junto ao público.

Fonte: Banco Central do Brasil / Diretoria de Normas e Organização do Sistema Financeiro/DENOR

Os ativos do sistema financeiro nacional, também, estão concentrados em poucas instituições. Em junho de 2004, o relatório “50 Maiores Bancos e o Consolidado do Sistema Financeiro Nacional” do BACEN apontava que os 50 maiores bancos5, em cuja composição se verifica pelo menos uma instituição do

tipo Banco Comercial ou Banco Múltiplo com Carteira Comercial, detinham 82,3% do total dos ativos menos as operações de intermediação financeira.

1.3 Estrutura do Sistema Financeiro Nacional

O Sistema Financeiro Nacional pode ser dividido em órgãos normativos, entidades supervisoras e operadores, conforme descrito no Quadro 4. O órgão normativo compreende o Conselho Monetário Nacional. As entidades supervisoras são responsáveis pela fiscalização e regulamentação das atividades do mercado financeiro e de suas instituições, sendo compostas pelo BACEN e CVM. A divisão de intermediação financeira, também chamado de operativo, é composta pelas instituições que atuam em operações de intermediação financeira.

Quadro 4 - Sistema Financeiro Nacional Órgãos

Normativos Conselho Monetário Nacional Banco Central do Brasil Entidades

Supervisoras Comissão de Valores Mobiliários

Instituições financeiras captadoras de depósitos à vista Demais instituições financeiras

Outros intermediários financeiros e administradores de recursos de terceiros

Bolsa de Mercadorias e Futuros Operadores

Bolsa de Valores Fonte: Banco Central do Brasil

1.3.1 Órgão normativo

Lei 4.595/64, estabelece que as principais funções do CMN são: adaptar o volume dos meios de pagamento às reais necessidades da economia; regular o valor interno e externo da moeda e o equilíbrio da balança de pagamentos; orientar a aplicação dos recursos das instituições financeiras; propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros; zelar pela liquidez e solvência das instituições financeiras; coordenar as políticas monetária, creditícia, orçamentária e da dívida pública interna e externa.

1.3.2 Entidades supervisoras

O Banco Central do Brasil é o principal executor das orientações do Conselho Monetário Nacional, sendo responsável pela fiscalização do sistema financeiro. Os principais objetivos do Banco Central são: zelar pela adequada liquidez da economia; manter as reservas internacionais em nível adequado; estimular a formação de poupança; zelar pela estabilidade e promover o permanente aperfeiçoamento do sistema financeiro. A Lei 4.595/64 estabelece que compete, privativamente, ao Banco Central: emitir papel-moeda e moeda metálica; executar os serviços do meio circulante; receber recolhimentos compulsórios e voluntários das instituições financeiras e bancárias; realizar operações de redesconto e empréstimo às instituições financeiras; efetuar operações de compra e venda de títulos públicos federais; exercer o controle de crédito; exercer a fiscalização das instituições financeiras; autorizar o funcionamento das instituições financeiras; estabelecer as condições para o exercício de quaisquer cargos de direção nas instituições financeiras; vigiar a interferência de outras empresas nos mercados financeiros e de capitais e controlar o fluxo de capitais estrangeiros no país.

e os serviços do mercado de valores mobiliários, e fiscalizar e inspecionar as companhias abertas.

1.3.3 Operadores

As instituições financeiras podem ser divididas entre aquelas captadoras de depósitos à vista, também denominadas bancárias, e as demais instituições, denominadas não bancárias (ou não monetárias). As instituições financeiras bancárias são aquelas que têm autorização para receber depósitos à vista e, conseqüentemente, podem criar moeda. A criação de moeda ocorre quando um banco recebe depósitos à vista e aplica o dinheiro sob a forma de empréstimo a um tomador de recursos, aumentando, assim, a quantidade de moeda em circulação. Já as instituições financeiras não bancárias não podem receber depósitos à vista.

As instituições financeiras bancárias em atuação no Sistema Financeiro Nacional são: o Banco do Brasil, a Caixa Econômica Federal e os Bancos Múltiplos e Comerciais.

O Banco do Brasil é uma sociedade anônima de capital misto, com controle acionário da União, organizada sob a forma de banco múltiplo. O Banco tem por objeto a prática de todas as operações bancárias ativas, passivas e acessórias, a prestação de serviços bancários, de intermediação e suprimento financeiro sob suas múltiplas formas e o exercício de quaisquer atividades facultadas às instituições integrantes do Sistema Financeiro Nacional.

civil, em caráter permanente e contínuo e atuar como agente operador e financeiro do Fundo de Garantia do Tempo de Serviço – FGTS.

Os bancos comerciais são instituições financeiras constituídas sob a forma de sociedades anônimas que executam operações de crédito, geralmente, de curto prazo (ASSAF NETO, 2001, p. 76). A grande característica dos bancos comerciais é a capacidade de criação de moeda, em função dos depósitos à vista captados no mercado. Além dos depósitos à vista, os bancos comerciais têm como fonte de recursos os depósitos a prazo, obtidos principalmente com a emissão dos certificados de depósitos bancários (CDBs).

Os bancos múltiplos, conforme já mencionado, foram regulamentados pela Resolução 1.524/88. O banco múltiplo pode atuar com as carteiras comercial; de investimento e desenvolvimento; de crédito, financiamento e investimento e crédito imobiliário. Para ser configurado como banco múltiplo uma instituição deve possuir pelo menos duas das carteiras mencionadas e uma delas deve, necessariamente, ser comercial ou de investimento.

Como exemplos de instituições financeiras não bancárias temos os bancos de investimento, bancos de desenvolvimento, sociedades de crédito, financiamento e investimento, sociedades de arrendamento mercantil e sociedade de crédito imobiliário.

Nesta dissertação, a pesquisa restringe-se aos dados das instituições financeiras bancárias, razão pelo qual não se aprofunda o estudo das instituições não bancárias.

1.4 Operações realizadas por instituições financeiras

1.4.1 Ativos

Os principais ativos das instituições financeiras são os títulos e valores mobiliários, as operações de crédito e as aplicações interfinanceiras de liquidez. A seguir esses ativos são descritos de forma detalhada.

Títulos e valores mobiliários

Os títulos e valores mobiliários representam uma das principais opções de investimento de curto, médio e longo prazos das instituições financeiras.

Os títulos podem ser classificados em públicos ou privados, de acordo com o emissor. Dentre os títulos privados, existem as debêntures, notas promissórias, letras hipotecárias e as letras de câmbio. São exemplos de títulos públicos, as Notas do Tesouro Nacional (NTN), as Letras Financeiras do Tesouro (LFT) e as Letras do Tesouro Nacional (LTN).

O capítulo 3 aborda, de forma detalhada, os títulos e valores mobiliários.

Operações de Crédito

As operações de crédito constituem-se, normalmente, na principal aplicação das instituições financeiras, sendo, portanto, a sua fonte de receita principal.

Podem-se classificar as operações de crédito em dois grupos: empréstimos e financiamentos. A diferença básica é que os empréstimos são operações sem destinação específica e os financiamentos são vinculados à comprovação da aplicação dos recursos.

Como exemplo de empréstimos têm-se: o hot money, capital de giro, títulos descontados e a conta garantida. No grupo de financiamentos, têm-se: os imobiliários, rurais, de máquinas e equipamentos e o Crédito Direto ao Consumidor (CDC).

Aplicações Interfinanceiras de Liquidez

Os depósitos interfinanceiros proporcionam a troca de reservas entre instituições financeiras, ou seja, proporcionam liquidez no mercado interbancário. Assim, as instituições financeiras deficitárias captam recursos junto às instituições superavitárias, através da emissão de certificados de depósitos interfinanceiros. As taxas praticadas nessas operações refletem as expectativas do mercado com relação às taxas de juros da economia. As taxas são definidas diariamente em função dos negócios realizados pelas instituições e formam a taxa do DI, ou seja, a taxa média de juros para operações interbancárias de 1 dia (overnight).

As operações compromissadas são aplicações nas quais o banco compra títulos públicos ou privados, com o compromisso simultâneo de revender à contraparte os títulos em questão, dentro de um prazo preestabelecido.

1.4.2 Passivos

Os principais passivos das instituições financeiras são os depósitos à vista, depósitos a prazo, depósitos de poupança e recursos de empréstimos e repasses. A seguir esses passivos são descritos de forma detalhada.

Depósito à vista

Depósitos à vista referem-se aos saldos positivos em conta corrente, mantidos pelos clientes, pessoas físicas ou jurídicas. Os depósitos à vista são considerados como saldos de livre movimentação, pois se pode, a qualquer momento, solicitar o resgate do valor depositado. Os saldos negativos de conta corrente devem ser transferidos para o ativo, tornando-se um empréstimo do banco ao cliente.

Depósitos a prazo

Depósitos de poupança

Os depósitos de poupança foram criados com o propósito de fomentar a captação de poupança popular e, ao mesmo tempo, facilitar o acesso ao financiamento habitacional, em função da obrigatoriedade que as instituições financeiras têm de aplicar um percentual dos recursos de poupança em créditos imobiliários. Os depósitos em poupança são uma alternativa de investimento bastante conservadora, oferecendo segurança e baixa rentabilidade, em comparação com outros investimentos. Atualmente, os depósitos em poupança pagam juros de 0,5% a.m., acrescidos de correção (TR). Em função da baixa rentabilidade, os depósitos de poupança perderam muitos recursos para os fundos de investimento.

Recursos de empréstimos e repasses

São empréstimos captados pelas instituições financeiras junto ao mercado de capitais e repassados aos clientes que necessitam de recursos para investimentos de longo prazo. Os empréstimos e repasses podem ser captados de recursos externos ou internos.

As operações de repasses de recursos internos têm como objetivo apoiar empreendimentos que contribuam para o desenvolvimento econômico do país e têm como principal fonte de recursos os fundos governamentais. O principal executor dessa política de repasses é o BNDES. Suas linhas de apoio contemplam financiamentos de longo prazo para o desenvolvimento de projetos de investimentos e para a comercialização de máquinas e equipamentos novos, fabricados no país, bem como para o incremento das exportações brasileiras.

1.4.3 Saldos ativos e passivos

Esse tópico aborda a evolução dos ativos e passivos das instituições financeiras no período de dezembro/2000 a dezembro/2004.

Ativos

Os saldos das contas de ativo mostram que as instituições financeiras aplicam os seus recursos principalmente em operações de crédito e títulos e valores mobiliários, conforme apresentado na Tabela 4. Somados, esses dois grupos representavam mais de 50% do ativo total, no período de dezembro de 2000 a dezembro de 2004.

Tabela 4 – Evolução percentual de ativos do sistema bancário

dez/2000 dez/2001 dez/2002 dez/2003 dez/2004 Disponibilidades 1,56 2,02 2,24 2,16 2,26 Aplicações interfinanceiras 8,69 8,80 11,42 12,50 9,96 TVM e derivativos 25,85 30,42 27,11 27,66 26,72 Relações interfinanceiras 11,36 11,12 14,97 13,54 13,74 Relações interdependências 0,34 0,07 0,10 0,09 0,07 Oper. créd. e arrend. mercantil 29,69 27,53 27,30 28,39 30,46 Outros créditos 14,26 13,17 11,30 10,49 11,22 Outros valores e bens 0,46 0,41 0,38 0,38 0,37 Imobilizado de arrendamento 2,57 1,75 1,16 0,93 1,36

Permanente (*) 5,23 4,71 4,02 3,87 3,83

Total 100,00 100,00 100,00 100,00 100,00 (*) Este grupo está subtraído do imobilizado de arrendamento

Fonte: Banco Central do Brasil/ Sisbacen

Passivos