PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP

JOSÉ LUÍS LOPES

UM ESTUDO DA CONTROLADORIA APLICADA AO DESENVOLVIMENTO SUSTENTÁVEL

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP

JOSÉ LUÍS LOPES

UM ESTUDO DA CONTROLADORIA APLICADA AO DESENVOLVIMENTO SUSTENTÁVEL

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo – PUC-SP, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis e Financeiras, sob orientação do Professor Doutor Antonio Robles Junior.

25 5 Mosimann e Fisch, (2009, p. 89, apud Nagakawa); Nagakawa (1987, apud Mosimann e Fisch 2009, p. 89) 34 17 Segundo, Segundo; Segundo,

42 31 Paiva (1998, p. 3 apud Bergamini Junior); Bergamini Junior (1998, apud Paiva 1998, p. 3)

44 19 Robles e Bonelli (2006, p.70, apud Iudícibus 2000, p 130); Iudícibus (2000, p.130, apud Robles e Bonelli 2006, p.70) 44 22 Robles e Bonelli (2006, p.69, apud Marion 1998, p.53); Marion (1998, p.53, apud Robles e Bonelli 2006, p.69) 49 15 Robles e Bonelli (2006, p.70, apud Marion 1998, p.30); Marion (1998, p.30, apud Robles e Bonelli 2006, p.70) 49 18 supra citados (2006, p.70, apud Hendriksen e Breda, 1999); Hendriksen e Breda (1999, apud Robles e Bonelli 2006, p.70)

49 45 Ainda Segundo Quanto Quanto

50 19 Robles e Bonelli (2006, p.71, apud Carvalho 1991); Carvalho (1991, apud Robles e Bonelli 2006, p.71) 57 15 Robles e Bonelli (2006, p.74 apud Silva 2000, p. 106); Silva (2000, p.106, apud Robles e Bonelli, 2006, p.74) 57 15 Pereira (2001, p. 55 apud Guerreiro, 1989, p.); Guerreiro (1989, apud Pereira 2001, p.55)

75 8 Padoveze, (2004, p.17, apud Guerreiro 1989, p. 230); Guerreiro (1989, p. 230, apud Padoveze 2004, p.17) 76 12 Padoveze (2004, p. 18, apud Guerreiro 1989, p. 171); Guerreiro (1989, p. 171, apud Padoveze 2004, p. 18) 76 25 Padoveze (2004, p. 18, apud Guerreiro, 1989 p. 171); Guerreiro (1989, p. 171, apud Padoveze 2004, p. 18) 77 19 Padoveze (2004, p. 19, apud Guerreiro, 1989, p. 170); Guerreiro (1989, p. 170, apud Padoveze 2004, p. 19) 79 39 Padoveze (2004, p. 21, apud Guerreiro, 1989, p.); Guerreiro (1989 apud Padoveze, 2004, p. 21)

98 45 Tinoco e Kraemer (2008, p.141, apud Sachs, campos 2001); Sachs, campos (2001, apud Tinoco e Kraemer 2008, p.141) 131 1 Beuren (2004, p. 91, apud Richardson 1999, p.80); Richardson (1999, p.80 apud Beuren 2004, p. 91)

179 23 24 + Empresas Próxima à Montante 77 + Empresas à Jusante 180 1 77 + Empresas à Jusante 24 + Empresas Próxima à Montante 185 23 Beuren (1998, p.38) apud Schmidt (2003, p. 22); Schmidt (2003, p. 22 apud Beuren 1998, p.38)

199 27 24% 22%

199 32 90% 91%

200 3 44% 43%

200 9 38% 35%

200 16 58% 67%

200 29 29% 25%

200 32 36% 35%

201 2 29% 25%

201 4 51% 61%

201 9 62% e 34% 60% e 28%

201 25 65% 55%

201 25 10% 20%

201 25 48% 52%

201 28 36% 25%

201 29 19% 9%

201 30 Caso 3, 48% e 29% Caso 2, 50% e 76%

201 32 54% 44%

202 3 70% 63%

202 8 38% 33%

202 16 63% 65% e 67%

“Toda a honra seja a Deus, o Deus e Pai de nosso Senhor Jesus Cristo; porque é a sua misericórdia ilimitada que nos deu o privilégio de nascer de novo, de maneira que agora nós já somos membros da própria família de Deus. E agora vivemos na esperança da vida eterna, porque Cristo levantou-Se novamente dentre os mortos”.

Comissão Julgadora

_____________________________________ Dr. Antonio Robles Junior

_____________________________________ Dr. Antonio Benedito Silva Oliveira

Agradecimentos

• Ao Professor e Orientador Dr. Antonio Robles Jr., pela compreensão, colaboração e incentivo em todos os momentos da elaboração deste trabalho;

• Aos Professores Dr. Antonio Benedito Silva Oliveira e Dr. José Roberto Kassai, pelas valiosas contribuições para o desenvolvimento deste estudo;

• Aos demais professores do curso de mestrado, pela significativa colaboração de cada disciplina para minha formação acadêmica e para a realização desta pesquisa;

SUMÁRIO

LISTA DE QUADROS, FIGURAS, GRÁFICOS E TABELAS... V RESUMO ... VII

CAPÍTULO I ...15

1. Introdução...15

1.1. Justificativa do tema escolhido...17

1.1.1. Demonstração da importância do tema escolhido ...20

1.2. Objetivo do Trabalho...24

1.2.1. Objetivo Geral ...25

1.2.2. Objetivos específicos...26

1.3. Problema...27

1.4. Procedimentos Metodológicos ...27

1.5. Estrutura do Trabalho ...28

CAPÍTULO II...30

2. Fundamentação Teórica...30

2.2. História da Contabilidade e sua Evolução:...30

2.2.1. O Século XIV ...30

2.2.2. Do Século XV ao século XVII ...31

2.2.3. Do Século XVIII ao Século XIX...31

2.2.4. O Século XX...32

2.3. Contabilidade - Conceitos Básicos ...33

2.3.1. Postulados, Princípios e Convenções Contábeis ...34

2.3.1.1. Postulados ambientais da Contabilidade ...34

2.3.1.1.1. Postulado da entidade contábil ...35

2.3.1.1.2. Postulado da continuidade das entidades...35

2.3.1.2. Princípios Fundamentais de Contabilidade ...35

2.3.1.2.1. O Princípio do custo como base de valor ...35

2.3.1.2.2. O Princípio do denominador comum monetário ...35

2.3.1.2.3. O Princípio da Realização da receita...36

2.3.1.2.4. O Princípio do Confronto das despesas com as receitas e com os períodos contábeis ...36

2.3.1.3. Convenções (Restrições aos princípios)...36

2.3.1.3.1. A Convenção da Objetividade...36

2.3.1.3.2. A Convenção da Materialidade ...37

2.3.1.3.3. A Convenção do Conservadorismo ...37

2.3.1.3.4. A Convenção da Consistência ...37

2.3.2. Normas para Contabilização...37

2.3.2.1. Normas para Escrituração Contábil...37

2.3.2.1.1. Lei das Sociedades por Ações ...37

2.3.2.1.2. Conselho Federal de Contabilidade - CFC ...39

2.3.2.1.3. IBRACON ...39

2.3.2.1.4. CVM ...39

2.3.3. Normas Internacionais de Contabilidade...40

2.4. Contabilidade Ambiental...41

2.4.1. Contabilidade Ambiental – Conceitos Básicos ...41

2.4.2. História da Contabilidade Ambiental e sua Evolução ...43

2.4.3. NBC T 15 – Informações de Natureza Social e Ambiental...43

2.4.4. Ativo Ambiental ...44

2.4.5.1. Lei das Sociedades Anônimas ...45

2.4.5.2. Conforme o Conselho Federal de Contabilidade – CFC: ...46

2.4.5.3. Instituto dos Auditores Independentes do Brasil - Ibracon ...46

2.4.5.4. Comissão dos Valores Mobiliários – CVM...49

2.4.6. Passivo Ambiental ...49

2.4.7. Receita Ambiental ...50

2.4.8. Custos e Despesas Ambientais ...53

2.4.9. Balanço Patrimonial e Demonstração do Resultado do Exercício ...57

2.5.0. Plano de Contas ...59

2.5.1. Definição de contas ...59

2.5.1.1. Conceito de Plano de Contas ...59

2.5.1.2. Partes de que se compõe um plano de contas...59

2.5.1.3. Utilidade do plano de contas ...60

2.5.1.4. Modelo de Plano de Contas ...60

2.6. DFC E DVA ...68

2.6.1. DFC ...69

2.6.2. DVA ...69

2.7. Controladoria...70

2.7.1. Conceitos básicos ...70

2.7.2. Estrutura da Controladoria...71

2.7.3. Atividades da Controladoria...72

2.7.4. O Sistema Empresa...73

2.7.4.1. Os Subsistemas do Sistema Empresa ...74

2.7.4.2. Subsistema Institucional ...75

2.7.4.3. Subsistema de Gestão ...75

2.7.4.4. Subsistema Formal (Organizacional) ...76

2.7.4.5. Subsistema Social...76

2.7.4.6. Subsistema de Informação...76

2.7.4.7. Subsistema Físico-Operacional ...77

2.7.5. Planejamento e Controle com Enfoque em Resultados...78

2.7.6. A Controladoria com Enfoque em Resultados ...79

2.7.7. Lucro como Medida de Eficácia da Empresa...79

2.7.8. Lucro como Diferença de Patrimônios Líquidos...80

2.7.9. O Lucro é Maior ou Menor segundo o Grau de Competência Empresarial ...80

2.8. Gestão Ambiental ...81

2.8.1. Melhoria Contínua...81

2.8.2. Custos ...82

2.8.3. Custo da Qualidade...82

2.8.3.1. Custo de Controle ...82

2.8.3.1.1. Custo de Prevenção ...83

2.8.3.1.2. Custo de Avaliação...83

2.8.3.2. Custos das Falhas de Controle...84

2.8.3.2.1. Custo de Falhas Internas...84

2.8.3.2.2. Custos de Falhas Externas ...85

2.8.3.3. Custos Ambientais...85

2.8.3.3.1. Identificação dos Custos Ambientais ...86

2.8.3.3.2. Classificação dos Custos Ambientais ...86

2.8.3.4. Custos Ambientais Baseados em Atividade (ABC) ...89

2.8.3.5. Gestão Baseada em Atividade (ABM) ...89

2.8.3.7. Perspectiva Ambiental...92

2.8.3.8. O Papel da Gestão de Atividade...92

2.8.3.9. Projeto para o Ambiente ...92

2.8.3.10. Medidas Financeiras ...93

CAPÍTULO III ...95

3. Desenvolvimento Sustentável...95

3.1. Meio Ambiente...99

3.2. Problemas Ambientais...100

3.2.1. Uso de pesticidas ...100

3.2.2. Diminuição da camada de ozônio...100

3.2.3. Chuvas Ácidas ...100

3.2.4. Perda da biodiversidade...101

3.2.5. Resíduos sólidos e dejetos industriais ...101

3.2.5.1. Resíduos Classe I...102

3.2.5.2. Resíduos Classe II ...102

3.2.5.3. Resíduos Classe III ...102

3.2.6. Dejetos Industriais ...103

3.2.7. Efeito estufa ou aquecimento global ...103

3.2.8. Protocolo de Kyoto...105

3.2.9. Conferência de Bali ...107

3.2.10. Mercado de Carbono ...108

3.2.11. Preocupação Ambiental...109

3.2.12. Selos verdes ou Eco-labels ...110

3.3. Licenciamento Ambiental ...111

3.4. As Séries ISO ...113

3.4.1. ISO 9000...114

3.4.1.1. ISO 9001:1987...115

3.4.1.2. ISO 9001:1994...115

3.4.1.3. ISO 9001:2000...116

3.4.1.4. ISO 9001:2008...117

3.4.2. ISO 14000...117

3.4.2.1. ISO 14001...121

3.5. Agenda 21...124

CAPÍTULO IV ...130

4. Metodologia de Pesquisa ...130

4.1. Delineamento da Pesquisa...130

4.2. Planejamento do Estudo de Caso...133

4.2.1. Componentes do projeto de pesquisa ...133

4.2.1.1. Questão da pesquisa ...133

4.2.1.2. Proposições...134

4.2.1.3. Unidade de análise...134

4.2.1.4. A união dos dados às proposições ...135

4.2.1.5. Critérios para análise dos dados ...135

4.2.2. Definição dos casos ...135

4.2.3. Protocolo da pesquisa ...136

4.2.3.1. Contato com a empresa...136

4.2.3.2. Coleta de dados...139

4.2.3.3. Referencial de análise...140

4.2.3.5. Relatório do estudo de casos ...142

4.3. Limitações da Pesquisa...143

CAPÍTULO V ...144

5. Análise dos Resultados da Pesquisa de Estudo de Caso (Casos 1, 2 e 3) ...144

5.1. Resultado da Pesquisa de Campo: Caso 1 e Caso 2 ...144

5.2. Validação da Pesquisa de Campo: Caso 1 e Caso 2...144

5.3. Tabelas e Gráficos gerados pela Pesquisa Caso 1 e Caso 2 ...146

5.4. Análise das Correlações Significativas nas Respostas geradas pela Pesquisa Caso 1 e Caso 2 ...179

5.5. Análise do Resultado da Pesquisa de Campo do Estudo de Caso (Caso 3) ...183

5.5.1. Histórico da Empresa Pesquisada...183

5.5.2. Localização...185

5.5.3. Tipo Societário ...185

5.5.4. Visão geral da Empresa: Missão, Crenças e Valores. ...185

5.5.4.1. Missão: ...185

5.5.4.2. Crenças e valores:...185

5.5.5. Metas e objetivos:...186

5.5.6. Estrutura Organizacional ...186

5.5.6.1. Critérios de departamentalização ...187

5.5.6.2. Estrutura administrativa...187

5.5.6.3. Estrutura produtiva ...187

5.5.7. Número de colaboradores...187

5.5.8. Organograma da empresa ...188

5.6. Investimentos em Equipamentos...190

5.6.1. Conceito e Classificação de Investimentos (Imobilizado) ...190

5.6.2. Decisão de Investimento e Determinação da Estrutura do Ativo...190

5.6.3. Investimentos e Atividades...190

5.6.4. Retorno do Investimento ...191

5.7. Os Equipamentos Adquiridos...191

5.7.1. Estação de Tratamento de Efluentes (ETE)...191

5.7.1.1. Pré-tratamento ...192

5.7.1.2. Tratamento primário...193

5.7.1.3. Tratamento secundário ...194

5.7.1.4. Desinfecção ...194

5.7.1.5. Descarte ...194

5.7.2. Lavador de Gases...195

5.7.2.1. Descrição do Sistema de Lavagem de Gases...196

5.7.2.2. Sistema de Captação dos gases...197

5.7.2.3. Sistema de Resfriamento e Lavagem dos Gases ...197

5.7.2.4. Sistema de Alimentação de fluido neutralizante ...197

5.7.2.5. Sistema de Descarga do Efluente ...197

5.7.2.6. Descarte ...198

CAPÍTULO VI ...199

6. Considerações Finais da Dissertação...199

BIBLIOGRAFIA ...205

APÊNDICE 1 – Questionário...208

LISTA DE QUADROS, FIGURAS, GRÁFICOS E TABELAS

Figura 1: Organizações Não Governamentais ...16

Figura 2: Organizações Governamentais...17

Figura 3: O Sistema Cantareira ...18

Tabela 1: Capacidade de produção de água dos reservatórios do Sistema Cantareira ...19

Gráfico 1: Área das bacias hidrográficas formadoras do Sistema Cantareira ...19

Figura 4: Bacias hidrográficas formadoras e municípios inseridos na região do Sistema ...21

Figura 5: Bacias dos Rios Piracicaba, Capivari e Jundiai ...22

Figura 6: Bacias dos Rios Piracicaba, Capivari e Jundiai ...23

Figura 7: Passivos Ocultos Ambientais - 13 Problemas-chave ...50

Quadro 1: Balanço Patrimonial com informações Ambientais ...58

Quadro 2: Demonstração do Resultado do Exercício com Informações Ambientais ...58

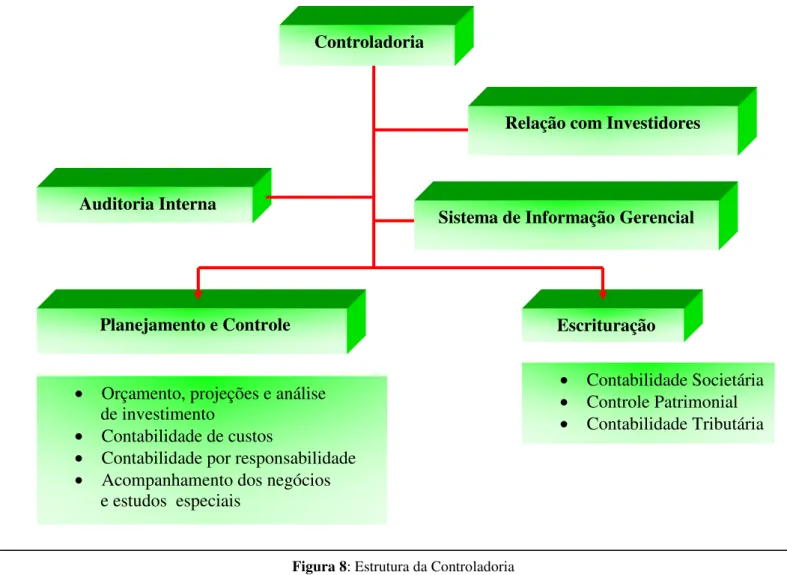

Figura 8: Estrutura da Controladoria...72

Figura 9: Visão Sistêmica da Empresa, Subsistemas, Eficiência e Objeto Eficácia. ...78

Figura 10: Eficácia, Planejamento e Valor da Empresa. ...79

Figura 11: Ciclo do Sistema de Gestão Ambiental (SGA)...81

Figura 12: Custo de Prevenção...83

Figura 13: Custo de Avaliação ...84

Figura 14: Custo de Falhas Internas ...85

Figura 15: Custo de Falhas Externas ...85

Figura 16: Classificação dos Custos Ambientais ...87

Figura 17: Classificação dos Custos Ambientais – período: jan. a dez. 200X...88

Figura 18: Classificação dos Custos Ambientais – período: jan. a dez. 200X...89

Figura 19: Custeio Ambiental ABC ...89

Figura 20: ROIQA através do gerenciamento por atividade ...90

Figura 21: Estágios do Ciclo de Vida do Produto ...91

Figura 22: Objetivos e Medidas: Perspectivas Ambientais ...92

Figura 23: Tendência de custos que não adicionam valor: Custos Ambientais ...93

Gráfico 2: Custos Ambientais/Vendas (%) ...94

Figura 24: Metas do Milênio ...97

Figura 25: As cinco dimensões da sustentabilidade ...98

Figura 26: Gases de efeito estufa - Adaptado...104

Figura 27: Gases de efeito estufa “Extra” Adaptado...104

Figura 28: Efeito Estufa...105

Figura 29: Variação da concentração de dióxido de carbono (média mensal) na atmosfera .106 Figura 30: Conferência de Bali...107

Figura 31: Exemplos de Selos Verdes ou Eco-Labels...111

Figura 32: Espiral do Sistema de Gestão Ambiental...124

Figura 33: Agenda 21 Global – Adaptado...127

Figura 34: Objetivos da Agenda 21 Brasileira - Adaptado ...129

Quadro 3: Carta de Apresentação...138

Figura 35: Testando uma hipótese sobre a diferença entre duas proporções. ...146

Tabela 2: Resolução Conama 237/97 das 20 + Empresas ...146

Tabela 3: Resolução Conama 237/97 das +81 Empresas ...147

Tabela 4: Segmento(s) de negócio(s) onde atua a empresa...147

Gráfico 3: 20 + Empresas; Gráfico 4: +81 Empresas...148

Tabela 5: Valor anual de faturamento bruto...149

Gráfico 5: 20 + Empresas; Gráfico 6: +81 Empresas...150

Gráfico 7: 20 + Empresas; Gráfico 8: +81 Empresas...152

Tabela 7: Quantidade de funcionários da empresa...153

Gráfico 9: 20 + Empresas; Gráfico 10: +81 Empresas...154

Tabela 8: A Empresa possui sistema integrado ...154

Gráfico 11: 20 + Empresas; Gráfico 12: +81 Empresas...155

Tabela 9: ERP com o módulo de gestão ambiental ...156

Gráfico 13: 20 + Empresas; Gráfico 14: +81 Empresas...157

Tabela 10: Importância da Preservação Ambiental...158

Gráfico 15: 20 + Empresas; Gráfico 16: +81 Empresas...159

Tabela 11: Gerenciamento da aplicação dos procedimentos para a Preservação ambiental ..161

Gráfico 17: 20 + Empresas; Gráfico 18: +81 Empresas...162

Tabela 12: Cuidados dos aspectos burocráticos da gestão ambiental ...163

Gráfico 19: 20 + Empresas; Gráfico 20: +81 Empresas...164

Tabela 13: Atividades do comitê de Preservação Ambiental ...165

Gráfico 21: 20 + Empresas; Gráfico 22: +81 Empresas...166

Tabela 14: Procedimentos formais de Preservação Ambiental ...167

Gráfico 23: 20 + Empresas; Gráfico 24: +81 Empresas...168

Tabela 15: Certificações ISO que a Empresa possui...169

Gráfico 25: 20 + Empresas; Gráfico 26: +81 Empresas...170

Tabela 16: Certificações ISO 9001/ISO 14.001, que a empresa pretende implantar. ...171

Gráfico 27: 20 + Empresas; Gráfico 28: +81 Empresas...172

Tabela 17: A empresa potencialmente pode gerar Passivo Ambiental ...172

Gráfico 29: 20 + Empresas; Gráfico 30: +81 Empresas...173

Tabela 18: Quais ações preventivas a empresa adota para evitar impactos na natureza ...174

Gráfico 31: 20 + Empresas; Gráfico 32: +81 Empresas...175

Tabela 19: A empresa tem equipamentos destinados à preservação do meio ambiente, do tipo ETE, Lavador de gases, etc. ...175

Gráfico 33: 20 + Empresas; Gráfico 34: +81 Empresas...176

Tabela 20: A empresa evidencia informações de natureza social e ambiental...177

Gráfico 35: 20 + Empresas; Gráfico 36: +81 Empresas...178

Tabela 21: Resolução Conama 237/97 das 24 + Empresas Próxima à Montante ...179

Tabela 22: Resolução Conama 237/97 das 77 + Empresas à Jusante ...180

Tabela 23: Correlações entre as respostas das questões ...181

Figura 36: Logotipo Imbramil...183

Figura 37: Organograma da Empresa...189

Figura 38: Placas do Filtro Prensa...192

Figura 39: Filtro Prensa ...193

Figura 40: Estação de Tratamento de Efluente – ETE ...195

RESUMO

Este estudo tem como objetivo demonstrar a importância da Controladoria aplicada ao desenvolvimento sustentável nas empresas, caracterizando-a como área diferenciada, que tem como tarefa garantir o suporte informacional para o processo de tomada de decisões, preocupando-se com a Gestão Ambiental, instrumento imprescindível para a sustentabilidade nos negócios. Para o desenvolvimento deste trabalho, foi utilizada a metodologia de consultas bibliográficas específicas e complementares, estudo de caso, consultas a sites na Internet, e também em livros. A fundamentação teórica fornece alguns conceitos relevantes desde a história da contabilidade, da contabilidade ambiental, da Controladoria e sua evolução, do meio ambiente, relacionados ao desenvolvimento sustentável e à Gestão Ambiental. Foi elaborado um questionário cujo objetivo é constatar se a empresa adota procedimentos contábeis para a evidenciação de informações de natureza social e ambiental nas Demonstrações Contábeis. O trabalho também apresenta um estudo de caso elaborado através de pesquisas exploratórias, junto às 20+ (vinte maiores) Empresas de Bragança Paulista – SP, incluída a Empresa Imbramil Ind. e Com. Ltda., nomeada como empresa piloto neste projeto, localizadas na região de Jusante, mais as +81 Empresas da região de Montante e Jusante, inseridas dentro do Sistema produtor de águas Cantareira. Com base nos resultados demonstrados nos gráficos, e no teste Z aplicado nos dados descritos nas Tabelas, conclui-se

que a proporção entre os 2 grupos de empresas pesquisadas não apresenta diferenças estatísticas. A pesquisa exploratória verificou que as empresas são ambientalmente corretas quando próximas da fonte (Montante), assim como na região de Jusante. Concluiu-se que, a correlação de “r de Pearson” entre os 2 grupos de empresas, 24 à Montante e 77 à Jusante,

apresenta coeficientes de correlação considerados como estatisticamente relevantes e equivalentes. Com base na pesquisa de campo e na observação das empresas como um todo, torna-se possível demonstrar que a aplicação dos procedimentos ambientais varia de empresa para empresa, pois a gestão ambiental nas empresas depende, por sua vez, das decisões dos responsáveis pela empresa. Os conceitos e conhecimentos absorvidos ao longo dessa pesquisa, como também do estudo de caso, apontam que a Controladoria basicamente é responsável pelo sistema de informação contábil gerencial da empresa e que sua função é assegurar o resultado econômico da companhia.

ABSTRACT

This study aims to demonstrate the importance of the controlling applied to the sustainable development in enterprises, characterizing it as a different area, whose task is to ensure the informational support to the process of decision making, concerned with environmental management, an indispensable instrument for sustainability in business. To the development of this work, the methodology used was the research of specific reference books and complementary bibliography, case study, researches in sites on the Internet, and also in books. The theoretical framework provides some relevant concepts from the history of accounting, environment, environmental accounting, controlling and its evolution, all of them related to the sustainable development, besides the environmental management. A questionnaire was developed with the objective to verify if the company adopts accounting procedures for disclosure of information of social and environmental nature in the Financial Statements. The work also presents a case study developed through exploratory researches, with the 20 + (top twenty) industries of Bragança Paulista – SP city, and the Company Imbramil Ind. e Com., presented as a pilot one in this project, located in the Upstream region, plus +81 industries in the Upstream and Downstream Region of Cantareira System. According to the results presented in the Graphics and in the “Z test”, applied in the data described in the Tables, it can be concluded that the proportions between the two groups of the researched enterprises don’t present statistics differences. The exploratory research demonstrated that the enterprises are environmentally correct when located near to the Upstream, as well as in the Downstream regions. It can be concluded that the correlation of the “r de Pearson” between the two groups of enterprises (24 located Upstream and 77 Downstream) present correlation coefficients considered statistically relevant and equivalent. Based on field research and in the observation of the enterprises as a whole, we could relealise that the application of environmental procedures vary from company to company, for environmental management in enterprises, however, depends on the decisions of the responsible by the company. The concepts and knowledge absorbed during this research, ad well as in the case study, show that the controlling is basically responsible for the accounting information system management of the company and its function is to ensure the company's results.

CAPÍTULO I

1. Introdução

Nos dias atuais, uma das coisas mais importantes para garantir o bem-estar da humanidade é compreender como a natureza funciona ou reage, de acordo com a ação do homem em seu habitat, uma vez que o futuro de nossa sociedade está na dependência de o

homem aprender a viver sem danificar a natureza, caso contrário, corre-se o risco de ela não poder mais sustentar a nossa civilização.

O homem tem trabalhado no desenvolvimento de novas tecnologias, as quais irão ajudar a prevenir a degradação do meio ambiente ou, pelo menos, a minimizar o problema em relação a certas áreas da industrialização, embora seja muito difícil a conscientização dos indivíduos sobre a importância da preservação ambiental.

Os elevados juros dos investimentos e a falta de políticas ambientais por parte do governo, como, por exemplo, ao zerar ou diminuir impostos na aquisição de equipamentos utilizados para a preservação do meio ambiente, minimizariam o problema, o qual tem se agravado de maneira crescente.

Os investimentos em equipamentos utilizados para a preservação ambiental, contribuem para o bem-estar da sociedade e evitam os efeitos devastadores causados pelo processo produtivo, decorrente da falta de investimento.

O crescimento da produção industrial, aliado ao rápido crescimento da população mundial, os interesses políticos e econômicos, aliado a falta de planejamento sócio ambiental, contribui ainda mais para as significativas transformações sócio-econômicas, gerando pobreza que polui mediante a falta de infra-estrutura e das ocupações desordenadas e inadequadas.

Mas, a riqueza polui muito mais, devido ao excessivo consumo e com isso gerando resíduos que irão agravar ainda mais o problema, que é o destino do lixo.

As ONGA (Organização não governamental de ambiente), como por exemplo podemos citar a WWF - World Wide Fund for Nature é uma das mais conhecidas ONGs (Organizações não governamentais),ver figura 1;

Aqui no Brasil podemos citar a Fundação SOS Mata Atlântica, ver figura 1;

As Onga distinguem-se das diversas organizações governamentais com o mesmo objetivo pela sua independência face ao poder político.

Figura 1: Organizações Não Governamentais

Por exemplo, enquanto o IBAMA - Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis, (conforme figura 2), segue as políticas do Governo do Brasil, em relação ao meio-ambiente, as ONGs brasileiras são completamente livres para escolher o seu plano de ação.

Na busca pelo desenvolvimento sustentável, as empresas por sua vez, devem observar as exigências legais e as ações necessárias para que seus negócios sejam mais eficientes e ecologicamente corretos.

No estado de São Paulo, a CETESB - Companhia de Tecnologia de Saneamento Ambiental (figura 2) é responsável pelo controle, fiscalização, monitoramento e licenciamento de atividades geradoras de poluição, com a preocupação fundamental de preservar e recuperar a qualidade das águas, do ar e do solo.

Em Bragança Paulista, foi criado através da Lei 2241, em 25 de Abril de 1998, o COMDEMA (Conselho Municipal de Defesa do Meio Ambiente), que tinha como atribuição, entre outras, preservar os recursos e eco-sistemas naturais, e estabelecer uma política ambiental preventiva e corretiva.

WWF - World Wide Fund for Nature Fundação SOS Mata Atlântica

Figura 2: Organizações Governamentais

Com a nova estruturação do COMDEMA, através de um projeto de lei em trâmite na Câmara, esta passara a ser um órgão colegiado, consultivo, deliberativo e normativo no âmbito de sua competência, de assessoramento sobre as questões ambientais do município de Bragança Paulista. Entre suas competências, estão a de fiscalizar e observar as normas contidas na lei orgânica municipal, observadas as leis federal, estadual e municipal pertinentes, e atuar no sentido de conscientização pública, incentivando a educação ambiental formal e informal, com ênfase nos problemas do município.

As empresas interagem com a sociedade de maneira completa. ou seja, a empresa é um sistema aberto onde há recursos para aquisição de matéria-prima, e contrato de mão de obra; embalagens e materiais aplicados no processo de produção são introduzidos; e processados, ou seja, produzidos e há a saída desses produtos ou serviços. Essa interação influencia a vida das pessoas, aumenta seus padrões de vida e promove o desenvolvimento da sociedade.

A empresa, portanto, deve estar estruturada para fornecer informações sobre as entradas e saídas físicas e monetárias envolvidos no sistema empresarial. Os efeitos dessas ações, por sua vez, devem ser mensurados de forma a atender todo o processo de gestão econômica e ecológica.

1.1.Justificativa do tema escolhido

A Cidade de Bragança Paulista é um dos municípios que fazem parte do sistema produtor de água Cantareira, que é considerado um dos maiores do mundo. Sua área total tem aproximadamente 227.950 hectares (2.279,5 km²), e abrange 12 municípios, sendo quatro deles no estado de Minas Gerais (Camanducaia, Extrema, Itapeva e Sapucaí-Mirim) e oito em São Paulo (Bragança Paulista, Caieiras, Franco da Rocha, Joanópolis, Nazaré Paulista,

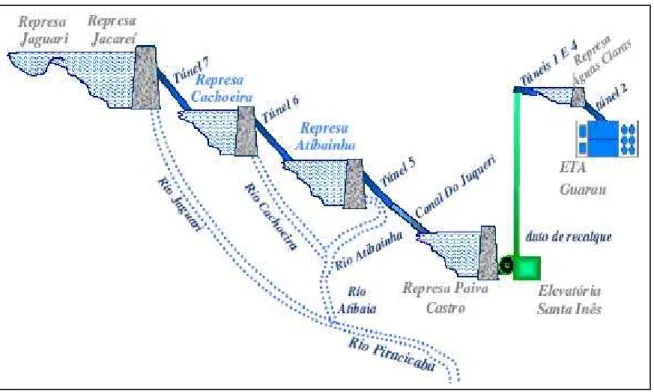

Mairiporã, Piracaia e Vargem). É composto por cinco bacias hidrográficas e seis reservatórios interligados por túneis artificiais subterrâneos, canais e bombas, que produzem cerca de 33 m3/s para o abastecimento da RMSP (Região Metropolitana de São Paulo), o que corresponde a quase metade de toda a água consumida pelos habitantes da Grande São Paulo. (Vide figura 3).

Figura 3: O Sistema Cantareira

Fonte: http://www.mananciais.org.br/site/mananciais-rmsp/cantareira/cantareira-sistema-produtor

O Sistema Cantareira é composto por:

• Cinco reservatórios produtores de água: Jaguari e Jacareí (interligados); Cachoeira; Atibainha e Juquery (ou Paiva Castro);

• Túneis e canais subterrâneos de interligação e transferência de água de uma represa para outra;

• Uma Estação Elevatória de Água: a Elevatória de Santa Inês, responsável por recalcar a água captada nos cinco reservatórios, vencendo o desnível de 120m de altura da Serra da Cantareira;

• Um reservatório de regularização da vazão de água: o reservatório Águas Claras, com capacidade para manter o fluxo contínuo de água durante 3 horas no caso de algum problema com a elevatória;

Tabela 1: Capacidade de produção de água dos reservatórios do Sistema Cantareira

Fonte: Sabesp, folheto informativo sobre o Sistema Cantareira

Área das bacias hidrográficas formadoras do Sistema Catareira

Atibainha 14%

Cachoeira 17%

Jacarei 9% Jaquari

45% Juqueri

15%

Gráfico 1: Área das bacias hidrográficas formadoras do Sistema Cantareira

Fonte: http://www.mananciais.org.br/site/mananciais-rmsp/cantareira/cantareira-sistema-produtor

A região do Sistema Cantareira, que já foi predominantemente rural, passou por intensas mudanças desde a construção dos reservatórios, os quais juntamente com as rodovias que cortam a região, ajudaram a modificar a configuração socioeconômica dos municípios e, consequentemente, o meio ambiente como um todo.

Na confluência das Rodovias Dom Pedro I e Fernão Dias instalaram-se diversas indústrias, principalmente nos municípios de Atibaia, Bragança Paulista e Extrema (MG).

Reservatório m3/s (1) %

Juquery (Paiva Castro) 2,00 6,06

Atibainha 4,00 12,12

Cachoeira 5,00 15,15

Jaquari/Jacareí 22,00 66,67

Além da localização privilegiada para a instalação de empresas, a proximidade com a Região Metropolitana de São Paulo faz com que a região, em especial a área dos mananciais, caracterizada por belas paisagens, seja extremamente atraente para o mercado imobiliário.

A quantidade de água produzida para abastecimento está muito próxima da disponibilidade hídrica dos mananciais existentes. Essa pequena “folga” coloca a região em uma situação frágil, onde um período de estiagem mais prolongado pode resultar em racionamento de água para grande parte da população. E, em um breve período de tempo, a região precisará de mais água.

Porém, novas fontes de água dependem de construção de represas, os quais demandam áreas para serem alagadas, tempo e recursos financeiros que são pouco acessíveis atualmente, o que reforça a necessidade de preservação e uso adequado dos mananciais existentes.

A preocupação em torno do meio ambiente, portanto, caminha para um novo estilo de gestão empresarial, combinado à eficiência econômica, justiça social e cuidados com a ecologia.

1.1.1. Demonstração da importância do tema escolhido

A Cidade de Bragança Paulista, situada às margens do rio Jaguari, possui uma área de 1.230 km² e é controlada pelos reservatórios do Sistema Cantareira.

Do mesmo modo, na bacia do rio Atibaia, 703 km² são controlados pelos reservatórios Cachoeira e Atibainha, também pertencentes ao Sistema Cantareira.

O objetivo desse Sistema, todo situado no Estado de São Paulo, é exportar água para o abastecimento de cerca de 60% da Região Metropolitana de São Paulo (cerca de 33 m3/s). Em consequência a essa localização, a quantidade e a qualidade das águas do trecho de jusante deste Sistema necessitam monitoramento hidrológico permanente.

As empresas situadas no município de Bragança Paulista, localizados abaixo da represa do Rio Jaguari, ou seja, sua localização esta está abaixo do ponto de referência, ao longo do curso do rio até a foz, diz-se que se situa a jusante (águas abaixo), enquanto as empresas que se situa acima, diz-se que se situa a montante do mesmo ponto. Dado um ponto num curso d'água, este passa a ser dividido em duas partes: a parte a montante, de onde vêm as águas e a parte a jusante, para onde estão indo as águas.

E assim fazendo, os demais municípios, rio abaixo até a foz do rio, melhoram a qualidade de vida de seus habitantes contribuem para a preservação ambiental.

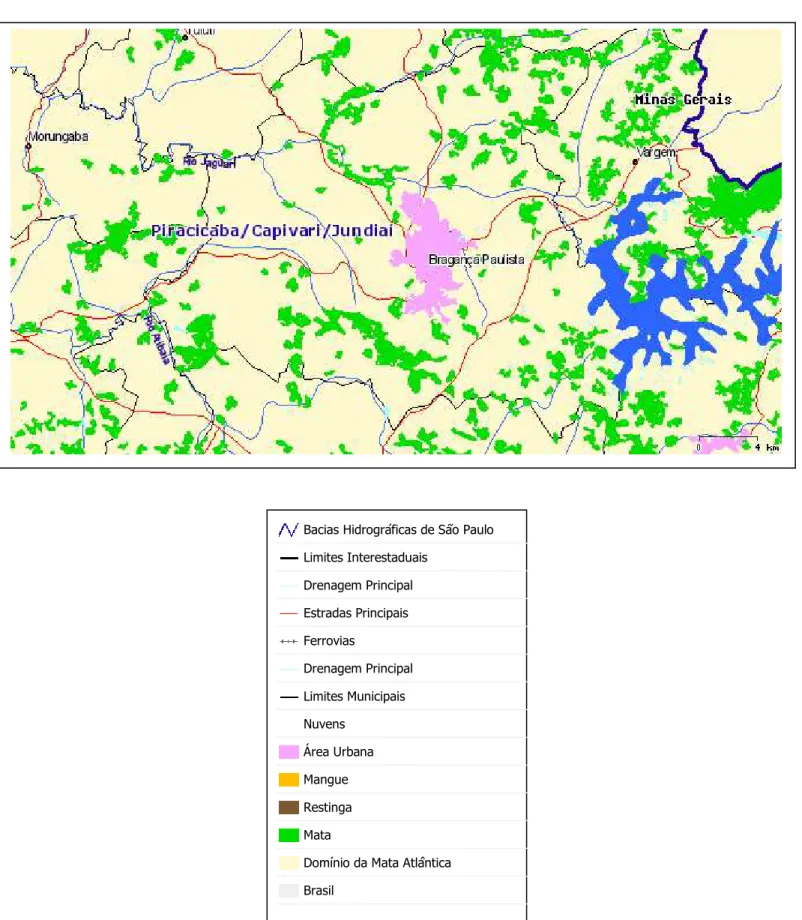

A Figura 4 mostra as Bacias do Sistema Cantareira, a qual abrange 12 municípios, sendo quatro deles no estado de Minas Gerais (Camanducaia, Extrema, Itapeva e Sapucaí-Mirim e oito em São Paulo (Bragança Paulista, Caieiras, Franco da Rocha, Joanópolis, Nazaré Paulista, Mairiporã, Piracaia e Vargem). É composto por cinco bacias hidrográficas: Jaguari e Jacareí (interligadas); Cachoeira; Atibainha e Juquery (ou Paiva Castro).

Figura 4: Bacias hidrográficas formadoras e municípios inseridos na região do Sistema

Cantareira

Fonte: http://www.mananciais.org.br/site/documentos/mapas

quantidade e a qualidade das águas do trecho de jusante deste Sistema necessitam monitoramento hidrológico permanente.

A Figura 6 mostra, Além das Bacias dos Rios Piracicaba, Capivari e Jundiaí, a área urbana de Bragança Paulista e a represa do Rio Jaguari.

Figura 6: Bacias dos Rios Piracicaba, Capivari e Jundiai Fonte: http://www.rededasaguas.org.br/comite/comite-04.asp

! "

#

1.2.Objetivo do Trabalho

O desenvolvimento sustentável nas organizações e o aumento da complexidade legal tornaram necessária a implantação de um controle gerencial efetivo, eficiente e eficaz nas empresas.

A Controladoria caracteriza-se por ser uma área diferenciada e tem como tarefa garantir suporte informacional ao processo de tomada de decisões, que pode se dar através de:

a) investimento em equipamentos de preservação ambiental, atendendo a legislação vigente, demonstrando à sociedade a participação e a responsabilidade social e ambiental da entidade, através das informações contábeis e, dentro da consciência ecológica voltada para visão, missão, crenças, valores e objetivos da empresa;

b) colaboração com os gestores, na busca da otimização dos resultados econômicos da organização.

Guerreiro (1989, p. 155) observa que:

Os objetivos de uma empresa podem ser diversos e uns mais importantes do que outros: uns podem ser atingidos em prazos mais curtos do que outros; alem de ser possível que se refiram as atividades específicas como suprimentos, marketing, produção.

No entanto, Pereira (2001, p. 50) destaca a existência de:

“(...) um objetivo fundamental do sistema empresa, que se constitui na verdadeira razão da existência, que caracteriza e direciona o seu modo de atuação, que independe das condições ambientais do momento, bem como de suas condições internas, e assume um caráter permanente: é a sua missão.”

Este estudo é a condição primeira de se pensar o papel da Controladoria junto ao desenvolvimento sustentável, em suas dimensões.

1.2.1. Objetivo Geral

O objetivo deste trabalho é apresentar a atuação da Controladoria como um órgão administrativo cujo conhecimento e doutrina estão relacionados à gestão econômica e têm por finalidade garantir informações adequadas ao processo da tomada de decisão.

Mosimann e Fisch, (2009, p. 89, apud Nagakawa), “sugerem que o controller dentro

de uma organização, atue como executivo criador e comunicador de informações”.

Já para Catelli (2001, p.50), “a Controladoria tem por objeto a identificação, mensuração, comunicação e decisão relativas aos eventos econômicos. Ela deve ser gestora dos recursos da empresa, respondendo pelo lucro e pela eficácia empresarial”.

A Controladoria deve também, garantir o suporte informacional ao processo de tomada de decisões, visando colaborar com os gestores na busca da otimização dos resultados econômicos e despertar o interesse na implementação da variável ambiental, preocupando-se com o desenvolvimento sustentável.

A proteção do meio ambiente envolve desde governos, empresas industriais e comerciais e até prestadoras de serviços, além de todos nós, habitantes do planeta, de forma geral.

A preocupação com as causas ecológicas acaba, de certa forma, sendo de maior responsabilidade das indústrias, as quais, para exercer suas atividades econômicas, têm a necessidade de transformar a matéria prima em produtos acabados, e para isso, consome energia e materiais utilizados nesse processo produtivo.

Segundo Martins (1995), “Os custos de transformação, é o esforço que a própria empresa utiliza no processo produtivo tais como mão de obra direta e indireta, energia, materiais de consumo industrial, etc.”

Mas o problema é o refugo dessa energia e desse material. O descarte deve causar o menor impacto possível ao meio ambiente e, para que isso ocorra, investimentos em equipamentos de preservação ambiental, como por exemplo, ETE (Estação de Tratamento de Efluentes) e Lavador de Gases contribuem para implementação do gerenciamento ambiental. (vide figura 40 e 41).

As indústrias devem possuir licenças ambientais, alvarás de funcionamento e demais documentos que regulamentem a sua atividade operacional, cumprindo, dessa forma, todas as exigências legais e ambientais para que dentro do contexto de preservação ambiental e da melhor maneira possível. possam praticar o desenvolvimento sustentável.

• O Governo cria órgãos que fiscalizam as empresas, emitindo alvarás e licenças de funcionamento e ou aplicando multas e até mesmo, em último caso, a paralisação da atividade;

• Órgãos não-governamentais criam normas, certificações e selos regulamentando a atividade;

• Os consumidores exercem pressão sobre as empresas deixando de adquirir produtos que estão fora das especificações ambientais;

• Os bancos e outras instituições financeiras exigem documentos que comprovem que suas atividades não causam degradação ambiental, e evitam investimentos em empresas que não possuem certificações ambientais;

• As indústrias buscam respostas para melhoria dos seus negócios, como também para seu processo produtivo, de forma que não agridam o meio ambiente, contribuindo assim para o desenvolvimento sustentável.

1.2.2. Objetivos específicos

Para realização desta pesquisa, além dos objetivos apresentados anteriormente, pretende-se ainda:

1º) Selecionar os instrumentos de Controladoria adequados para implantar e gerenciar o desenvolvimento sustentável, principalmente sobre a evidenciação nas Demonstrações Contábeis dos investimentos em equipamentos utilizados pelas empresas, em prol do meio ecológico, tanto na preservação como na recuperação do meio ambiente.

demonstrar à sociedade a participação e a responsabilidade social da entidade e a utilização dos investimentos pelas empresas; pretende-se, ainda, demonstrar quais procedimentos relacionados a preservações ambientais à empresa possui e qual a importância dada pelas empresas para a continuidade dos mesmos.

3º) Verificar a importância dada às políticas de preservação ambiental e contribuir para a ampliação da compreensão sobre o tema sustentabilidade, incentivando as empresas citadas anteriormente a tomar providências para reduzir suas participações no volume de poluição do planeta, amenizando o aquecimento global e reduzindo, nesse processo, a emissão de Co2 (Gás Carbônico) na atmosfera.

4º) Construir um Plano de Contas e um modelo de Demonstração Contábil que atenda as empresas no seu todo, como também evidenciar as contas utilizadas para contabilização dos investimentos e os gastos ambientais.

5º) Evidenciar nas Demonstrações Financeiras as Contas de Ativos e Passivos Ambientais, demonstrando a transparência dos investimentos e dos gastos ambientais, que eventualmente possam ocorrer.

Deste modo, se as Indústrias não podem ou não querem fazer investimentos para diminuir suas produções de resíduos e ou ruídos, odores etc., os órgãos fiscalizadores o farão, de modo que, se ainda não formalizaram o tema sustentabilidade, ao longo do tempo serão obrigadas por lei a se adequarem à nova realidade mundial. O presente estudo demonstra, portanto, a importância desse tema e auxilia na construção de uma ferramenta de grande valia na condução dos negócios, servindo de orientação para eventuais aspectos que sempre presentes na gestão das empresas.

1.3.Problema

A Empresa adota procedimentos contábeis para evidenciação de informações de natureza social e ambiental, com o objetivo de demonstrar à sociedade a participação e a responsabilidade social da entidade?

1.4.Procedimentos Metodológicos

O trabalho de pesquisa será realizado através de consultas bibliográficas específicas e complementares, estudo de caso, consulta a sites na Internet, e também em livros, dissertações, teses, artigos publicados em revistas científicas e periódicas.

nas normas internacionais propostas para divulgação de informes e demonstrações contábeis e indicadores econômicos, ambientais e sociais, relevantes para avaliação das partes interessadas (stakeholders), das iniciativas empresarias relacionadas com o desenvolvimento auto-sustentável.

Será dado destaque do(s) elemento(s) do projeto, com base na revisão da literatura atual, relevante e ligada diretamente às questões técnico-científicas aliadas ao desenvolvimento sustentável colocadas pelo projeto.

A metodologia do estudo tem como propósito avaliar os resultados ou consequências de cada uma das alternativas consideradas num processo de decisão, obtendo com esse resultado informações que auxiliem na tomada de decisão de forma ordenada, maximizando os resultados satisfatórios e minimizando os resultados indesejáveis, uma vez que tais resultados podem envolver incertezas, tanto na sua ocorrência como nas suas consequências.

Pretende-se, ainda, verificar a utilização de procedimentos contábeis para a evidenciação de informações de natureza social e ambiental, com o objetivo de demonstrar à sociedade a participação e a responsabilidade social da entidade pesquisada.

1.5.Estrutura do Trabalho

O trabalho está estruturado em 6 Capítulos:

O Capítulo 1 é composto pela Introdução, e apresenta a Justificativa e a importância deste trabalho, além do Objetivo geral, o Objetivo específico, o Problema e os Procedimentos metodológicos.

No capítulo 2 será elaborada a fundamentação teórica, a qual é baseada na literatura de diversos autores sobre o tema “Contabilidade”, abrangendo a origem histórica e sua evolução, as atividades da Controladoria e suas perspectivas de futuro. Apresenta, ainda, as funções do controller dentro das organizações, as responsabilidades pelo controle e pelo sistema de informação, assim como pelo planejamento estratégico, tático e operacional.

No Capítulo 3 será data continuidade à fundamentação teórica, a qual é baseada em artigos, periódicos, teses, dissertações e na literatura de diversos autores sobre o tema “Sustentabilidade”, deste sua origem histórica, até os principais eventos que essa temática vêm abordando ao longo dos anos.

e a Empresa Imbramil Ind. e Com. Ltda., nomeada como empresa piloto neste projeto ( Caso 3), incluída nas 20+ empresas.

O capítulo 5, apresentará o resultado da pesquisa de um questionário aplicado para as 20+ empresas do município de Bragança Paulista-SP (Caso 1), um questionário para as +81 empresas (Caso 2) e a Empresa Imbramil Ind. e Com. Ltda., nomeada como empresa piloto neste projeto ( Caso 3), incluída nas 20+ empresas.

E Finalmente, no Capítulo 6 serão apresentadas, a título de considerações finais da dissertação, algumas evidências que o estudo apontou e apresentar uma contribuição para futuras pesquisas na área de gestão ambiental.

CAPÍTULO II

2. Fundamentação Teórica

Neste capítulo, pretende-se comentar o conceito e a história da Contabilidade e da Controladoria; será também apresentada a fundamentação teórica, a qual é baseada na literatura de diversos autores sobre o assunto, abordando a evolução da Contabilidade, as atividades da Controladoria e suas perspectivas de futuro.

Será também abordadas as normas de Contabilização e as Normas Internacionais da Contabilidade, além da Contabilidade Ambiental, que é o foco desse trabalho.

Em relação às funções do controller dentro das organizações, serão expostas suas

responsabilidades pelo controle e pelo sistema de informação, assim como pelo planejamento estratégico, tático e operacional.

2.2.História da Contabilidade e sua Evolução: 2.2.1. O Século XIV

A Contabilidade é muito antiga e sempre existiu para auxiliar as pessoas a tomarem decisões, controlando o patrimônio do proprietário.

Os primeiros vestígios de atividade contábil situam-se por volta de 8.000 a.C., na antiga Mesopotâmia, onde hoje se situa o Iraque, no Oriente Médio.

No século XIV, houve a necessidade de abertura de novas rotas marítimas e as nações que conduziam esta expansão necessitaram da técnica contábil desenvolvida pelas cidades do norte da Itália, a fim de controlar as transações comerciais. Esta técnica contábil veio a ser denominada Escola Contista, e teve como figura principal Luca Pacioli, um frei italiano que sistematizou e popularizou o sistema de partidas dobradas, publicando a primeira edição de sua obra clássica, um livro que expunha o sistema de partidas dobradas.

2.2.2. Do Século XV ao século XVII

A partir do século XV, finaliza-se a fase empírica da Contabilidade e inicia a era de estagnação.

Conforme Hendriksen e Van Breda (opus cit., p.45),

O historiador Raymond de Roover considerou o período de 1494 a 1800 uma fase de estagnação da Contabilidade. Essa caracterização é um pouco injusta, porque esse período se iniciou com uma era de descobrimento e encerrou-se como uma era de revolução. O mundo foi transformado, e isso condicionou a Contabilidade.

O sistema italiano de partidas dobradas se espalha pela Europa e países baixos; e nesse período houve poucas mudanças nas técnicas de escrituração; entretanto, as obras publicadas começaram a indicar modificações, embora praticamente não tenham ocorrido avanços na Contabilidade.

Hendriksen e Van Breda ainda comentam que poucos avanços ocorreram na Contabilidade nos séculos seguintes, período este marcado por grandes descobrimentos ( como o das Américas por Colombo) e pelo início da Revolução Industrial. As mudanças se deram pelas viagens marítimas que foram feitas para exploração e descobertas de novas terras e, para a realização dessas viagens, havia a necessidade de financiamentos; para que isso ocorresse, foram criadas empresas de capital conjunto que teriam uma importância muito grande para a Contabilidade. (p. 38; 46).

Os valores investidos na expedição eram contabilizados e, ao final da expedição, quando esta realizava-se efetivamente, apurava-se, pelo confronto entre receitas e gastos de investimento e das despesas, o resultado.

De acordo com Tinoco e Kraemer (2008, p.20),

Esse resultado, calculado normalmente para cada expedição, era então repartido entre os sócios comanditários – ocultos – e os não ocultos, os que efetivamente participavam da sociedade com o trabalho e o engenho, ou seja: os recursos humanos.

2.2.3. Do Século XVIII ao Século XIX

A partir do nascimento da Revolução Industrial, o primeiro sistema de custos foi criado para que houvesse uma compreensão dos recursos que estavam sendo empregados nos produtos das novas fábricas.

Tinoco e Kraemer (apus cit., p.20) comentam que:

Com a revolução da manufatura e a produção em larga escala, nos séculos XVIII e XIX, fazia-se necessário apuração mais rigorosa de custos, de investimentos, de resultados, de posições financeiras, de informações sobre ativos, passivo e patrimônios, bem como de controles e de divulgação das informações aos interessados nos negócios da sociedade, que são seus usuários.

No século XIX, a invenção das estradas de ferro e do telégrafo encorajou a dispersão das atividades econômicas em vastas extensões territoriais e testemunhou o advento de grandes companhias de distribuição, fazendo com que novos indicadores contábil-financeiras fossem usados para avaliar o desempenho de cada um desses centros de negócio, muitas vezes separados entre si por imensas distâncias.

No final do século XIX, houve o surgimento dos primeiros conglomerados empresariais que forçaram a tecnologia contábil a adaptar-se para controlar o desempenho e consolidar as atividades de empresas com múltiplas subsidiárias e unidades de negócio.

2.2.4. O Século XX

No século XX, houve uma grande evolução na Contabilidade, essas mudanças ocorreram por conta das demonstrações do retorno do capital investido, do crescimento e do desenvolvimento das instituições responsáveis pela regulamentação da Contabilidade:

• o AICPA (American Institute of Certified Public Accountants), 1887;

• a SEC (Securities and Exchange Commission), 1934;

• o CAP ( Committee on Accounting Procedure), 1936;

• o APB (Accounting Principles Board), 1959;

• e o FASB (Financial Accounting Standards Board), 1972.

Marion e Iudícibus (2000, p.36) afirmam que:

Hoje em dia, entretanto, a tendência é rumo à harmonização internacional das normas contábeis, adotando o modelo do IASC (International Accounting Standards Committee), de inspiração anglo.

Já Atkinson, Banker, Kaplan e Young, (2000, p. 46) afirmam que “As origens do uso de informação gerencial contábil podem ser encontradas nas experiências de duas empresas, no início do século XX: DuPont e General Motors”. e que, para que pudessem apoiar o crescimento de empresas multidivisionais diversificadas, muitas inovações nos sistemas de contabilidade gerencial ocorreram nas décadas iniciais do Século XX .

Em relação ao futuro, Hendriksen, Van Breda (1999, p.49) comentam que

A Contabilidade ainda está para tirar proveito das novas invenções que prometem revolucionar a divulgação financeira como hoje a conhecemos.

Em lugar de razonetes haverá bases de dados das quais os dados financeiros será apenas uma parte.

Uma versão simplificada dessas bases de dados será transmitida por linha telefônica aos usuários.

As empresas não precisarão escolher um método de reconhecimento das receitas, pois serão capazes de oferecer uma variedade de métodos aos acionistas para suas análises.

Terá havido uma verdadeira revolução na contabilidade quando toda essa informação for acessível aos investidores.

Tudo o que é necessário para transformá-la em realidade é aplicar a tecnologia disponível.

2.3.Contabilidade - Conceitos Básicos

O dicionário Aurélio, da língua portuguesa, conceitua Contabilidade como:

(...) o conhecimento; Saber que se adquire pela leitura (...). Conjunto de conhecimentos socialmente adquiridos ou produzidos, historicamente acumulados, dotados da universalidade e objetividade que permitem sua transmissão, e estruturados, com métodos, teorias e linguagens próprias (...). Ciência Contábil representa o conjunto das ciências aplicadas, ou afins, ou derivadas, ou que contribuem fundamentalmente para a contabilidade (...).

Para Santos, Schmidt, Gomes, Fernandes, (2006, p.26),

As informações de natureza econômica e financeira constituem, desta forma, o núcleo central da Contabilidade.

Segundo, Iudícibus, Martins, e Gelbcke (2007), definem a contabilidade a Contabilidade “como um Sistema de Informação e Avaliação cujo objetivo maior é fornecer informações úteis a seus usuários, de forma a apoiá-los na tomada de decisões de natureza econômica e financeira ou na formação de suas avaliações”.

O objetivo principal da Contabilidade, portanto, é o de permitir, a cada grupo principal de usuários, a avaliação da situação econômica e financeira da entidade, num sentido estático, bem como fazer inferências sobre suas tendências futuras.

Em ambas as avaliações, todavia, as demonstrações contábeis constituirão elemento necessário para tal análise.

Sob o ponto de vista do usuário externo, quanto mais à utilização das demonstrações contábeis se referir à exploração de tendências futuras, maior será a importância da demonstração contábil.

2.3.1. Postulados, Princípios e Convenções Contábeis

Segundo, Segundo, Iudícibus, Martins, e Gelbcke (2007),

Como em qualquer ramo de conhecimento, a Contabilidade tem em sua base um conjunto de princípios, cuja aplicação conduz ao alcance de seus objetivos.

Na Contabilidade, esse conjunto de princípios é normalmente denominado de Princípios de Contabilidade Geralmente Aceitos ou, como passaram a ser denominados mais recentemente, no Brasil, Princípios Fundamentais de Contabilidade.

Tais princípios têm aplicação quase que universal, sendo tal aplicação exigida, principalmente, na elaboração das demonstrações financeiras, também denominadas "demonstrações contábeis", direcionadas aos usuários externos.

Nestes tópicos a seguir, abordaremos os Postulados, Princípios e convenções, conforme Manual de Contabilidade das Sociedades por Ações.

2.3.1.1.Postulados ambientais da Contabilidade

Postulados Ambientais da Contabilidade - São as verdades indiscutíveis, axiomas, que dão suporte ao Princípio e a Convenção.

De acordo com Iudícibus, Martins e Gelbcke (opus cit., p. 53),

Predispõem a Contabilidade, no que se segue, assumir esta ou aquela postura, embora o condicionamento não seja tão restrito quanto possa imaginar.

2.3.1.1.1. Postulado da entidade contábil

“A Contabilidade é mantida para a entidade; os sócios ou quotistas destas não se confundem, para efeito contábil, com aquelas...”.

2.3.1.1.2. Postulado da continuidade das entidades

“Para a Contabilidade, a Entidade é um organismo vivo que irá viver (operar) por um longo período de tempo (indeterminado) até que surjam fortes evidências em contrário...”.

2.3.1.2. Princípios Fundamentais de Contabilidade

A ótica utilizada pelo Contador será sempre a dos princípios fundamentais de Contabilidade, ou seja, ele sempre se utilizará das regras estabelecidas oficialmente para formar e emitir sua opinião.

Princípios - São preceitos básicos que devem orientar os registros contábeis, mutáveis no tempo.

Segundo Iudícibus, Martins, e Gelbcke. (opus cit., p. 53),

Os princípios propriamente ditos representam a resposta da disciplina contábil aos postulados, uma verdadeira postura filosófica e também prática diante do que antes apenas contemplávamos e admitíamos (os postulados). Os princípios constituem, de fato, o núcleo central d estrutura contábil. Delimitam como a profissão irá, em largos traços, posicionar-se diante da realidade social, econômica e institucional admitida pelos Postulados.

2.3.1.2.1. O Princípio do custo como base de valor

“... O custo de aquisição de um ativo ou de insumos necessários para fabricá-lo e colocá-lo em condições de gerar benefícios para a Entidade representa a base de valor para a Contabilidade, expresso em termos de moeda de poder aquisitivo constante.”

2.3.1.2.2. O Princípio do denominador comum monetário

2.3.1.2.3. O Princípio da Realização da receita

“ A receita é considerada realizada e, portanto, passível de registro pela Contabilidade, quando produtos ou serviços produzidos ou prestados pela Entidade são transferidos para outra Entidade ou pessoa física com anuência destas e mediante pagamento ou compromisso de pagamento especificado perante a Entidade produtora...”

2.3.1.2.4. O Princípio do Confronto das despesas com as receitas e com os períodos contábeis

“Toda despesa diretamente delineável com as receitas reconhecidas em determinado período, com as mesmas deverá ser confrontada; os consumos ou sacrifícios de ativos (atuais ou futuros), realizados em determinado período e que não puderam ser associados à receita do período nem às dos períodos futuros, deverão ser descarregados como despesas do período em que ocorrem...”

2.3.1.3. Convenções (Restrições aos princípios)

Convenções - São as restrições, delimitações, condicionamentos de aplicações aos princípios contábeis.

Segundo Iudícibus, Martins e Gelbcke. (opus cit., p. 53),

Já as convenções ou restrições, como a própria denominação indica, representam, dentro do direcionamento geral dos Princípios, certos condicionamentos de aplicação, numa ou noutra situação prática.

Os Princípios representam à larga estrada seguir rumo a uma cidade.

As Convenções (Restrições) seriam como sinais ou placas indicando, com mais especificidade, o caminho a seguir, os desvios, as entradas, as saídas etc.

2.3.1.3.1. A Convenção da Objetividade

“Para procedimentos igualmente relevantes, resultantes da aplicação dos princípios, preferir-se-ão, em ordem decrescente”:

a) os que puderem ser comprovados por documentos e critérios objetivos; b) “os que puderem ser corroborados por consenso de pessoas qualificadas da

2.3.1.3.2. A Convenção da Materialidade

“O contador deverá, sempre, avaliar a influência e materialidade da informação evidenciada ou negada para usuário à luz da relação custo-benefício, levando em conta aspectos internos do sistema contábil.”

2.3.1.3.3. A Convenção do Conservadorismo

“Entre conjuntos alternativos de avaliação para o patrimônio, igualmente válidos, segundo os princípios fundamentais, a Contabilidade escolherá o que apresentar o menor valor atual para o ativo e o maior para as obrigações...”

2.3.1.3.4. A Convenção da Consistência

“A Contabilidade de uma entidade deverá ser mantida de forma tal que os usuários das demonstrações contábeis tenham possibilidade de delinear a tendência da mesma com o menor grau de dificuldade possível...”

2.3.2. Normas para Contabilização

2.3.2.1. Normas para Escrituração Contábil

As Normas para a Escrituração Contábil não diferem das demais indústrias no aspecto legislativo e nos princípios contábeis e está fundamentada conforme a Lei nº. 6.404/76, LEI DAS SOCIEDADES POR AÇÕES; Alterada pela Lei 11.638/07; Normas do CONSELHO FEDERAL DE CONTABILIDADE - CFC; Pronunciamentos da IBRACON e Deliberações do CVM – Comissão de Valores Mobiliários.

2.3.2.1.1. Lei das Sociedades por Ações

A escrituração da companhia é a base para elaboração das demonstrações financeiras, as quais devem “exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício” (artigo 176).

“Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.”

Conforme alterações introduzidas pela Lei nº. 11.638, de 28 de dezembro de 2007, que tratou da Escrituração Contábil, segundo o regime de Competência e para atender os princípios contábeis,

"Art. 177... ...

§ 2º As disposições da lei tributária ou de legislação especial sobre atividade que constitui o objeto da companhia que conduzam à utilização de métodos ou critérios contábeis diferentes ou à elaboração de outras demonstrações não elidem a obrigação de elaborar, para todos os fins desta Lei, demonstrações financeiras em consonância com o disposto no caput deste artigo e deverão ser alternativamente

observadas mediante registro:

I – em livros auxiliares, sem modificação da escrituração mercantil; ou

II – no caso da elaboração das demonstrações para fins tributários, na escrituração mercantil, desde que sejam efetuados em seguida lançamentos contábeis adicionais que assegurem a preparação e a divulgação de demonstrações financeiras com observância do disposto no caput deste artigo, devendo ser essas

demonstrações auditadas por auditor independente registrado na Comissão de Valores Mobiliários.

...

§ 5º As normas expedidas pela Comissão de Valores Mobiliários a que se refere o § 3o deste artigo deverão ser elaboradas em consonância com os padrões internacionais de contabilidade adotados nos principais mercados de valores mobiliários.

§ 6o As companhias fechadas poderão optar por observar as normas sobre demonstrações financeiras expedidas pela Comissão de Valores Mobiliários para as companhias abertas.

§ 7o Os lançamentos de ajuste efetuados exclusivamente para harmonização de normas contábeis, nos termos do § 2o deste artigo, e as demonstrações e apurações com eles elaboradas não poderão ser base de incidência de impostos e contribuições nem ter quaisquer outros efeitos tributários." (NR)

A Medida Provisória nº. 449, de 3 de dezembro de 2008, no Art. 36 da Lei no 6.404, de 15 de dezembro de 1976, passa a vigorar com as seguintes alterações:

"Art. 177. ... ...

§ 2º A companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações reguladas nesta Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras. (Retificado no DOU de 12 de dezembro de 2008, Seção I, pág. 02)

2.3.2.1.2. Conselho Federal de Contabilidade - CFC

O CFC- Conselho Federal de Contabilidade define as Normas Brasileiras de Contabilidade (NBC), no artigo 1º da Resolução CFC nº. 711/91:

“Art. 1º As Normas Brasileiras de Contabilidade (NBC) constituem um corpo de doutrina contábil que estabelece regras de conduta profissional e procedimentos técnicos a serem observados quando da realização dos trabalhos previstos na Resolução CFC nº. 560/83, de 28.10.1983.”

2.3.2.1.3. IBRACON

Através do pronunciamento “Estrutura Conceitual Básica da Contabilidade”, o IBRACON dispensou amplo tratamento aos objetivos e princípios contábeis. A Estrutura Conceitual Básica da Contabilidade, originalmente elaborada pelo IPECAFI - Instituto Brasileiro de Pesquisas Contábeis, Atuariais e Financeiras, foi aprovada e incorporada ao conjunto de pronunciamentos técnicos do IBRACON em 22.11.85.

2.3.2.1.4. CVM

Através da Deliberação nº. 29/86, a CVM aprovou e referendou o pronunciamento do IBRACON intitulado “Estrutura Conceitual Básica da Contabilidade”, constituindo-se na única manifestação desse órgão especificamente sobre os objetivos e princípios da Contabilidade.

O artigo 2º da Instrução nº. 191, de 15.7.92, determina a adoção dos Princípios Fundamentais de Contabilidade para as demonstrações contábeis em moeda de capacidade aquisitiva constante das companhias abertas.

2.3.3. Normas Internacionais de Contabilidade

Conforme alterações introduzidas pela Lei nº. 11.638, de 28 de dezembro de 2007: "Art. 177...

... ...

§ 5º As normas expedidas pela Comissão de Valores Mobiliários a que se refere o § 3o deste artigo deverão ser elaboradas em consonância com os padrões internacionais de contabilidade adotados nos principais mercados de valores mobiliários.

Um dos objetivos da Lei 11.638/07 é convergir às regras contábeis brasileiras ao padrão contábil internacional, em função do aumento da transparência e da confiabilidade das Demonstrações Financeiras, assim como possibilitar acesso das empresas nacionais às fontes externas de financiamentos.

Conforme Deliberação CVM Nº. 565, de 17 de Dezembro de 2008:

I - aprovar e tornar obrigatório, para as companhias abertas, o Pronunciamento Técnico CPC 13, anexo à presente Deliberação, que trata da Adoção Inicial da Lei nº. 11.638/07 e da Medida Provisória nº. 449/08, emitido pelo Comitê de

Pronunciamentos Contábeis – CPC; e

II - que esta Deliberação entra em vigor na data da sua publicação no Diário Oficial da União, aplicando-se aos exercícios encerrados a partir de dezembro de 2008. 1. A entidade deve aplicar o presente Pronunciamento caso suas primeiras demonstrações contábeis, elaboradas de acordo com as novas práticas contábeis adotadas no Brasil, com atendimento integral da Lei no 11.638/07 e Medida Provisória nº 449/08, se refiram a um período ou a um exercício social iniciado a partir de 1º de janeiro de 2008.

2. Este Pronunciamento se aplica quando da adoção inicial da Lei no 11.638/07 e Medida Provisória nº 449/08 por uma entidade que deve afirmar, explicitamente e sem ressalvas, o cumprimento integral da referida Lei por meio de declaração na nota explicativa que descreve a apresentação das demonstrações e/ou a seleção das práticas contábeis.

A Comissão de Valores Mobiliários (CVM) e o Comitê de Pronunciamentos Contábeis (CPC) desenvolvem as normas brasileiras, baseadas nas internacionais, para que as companhias possam adotar o padrão também nos demonstrativos individuais, em 2010.

A Lei 11.638, de dezembro de 2007, colocou o país oficialmente na rota de harmonização.

Conjuntamente, CVM e CPC já emitiram 20 normas, no ano passado e neste ano. No Brasil, a adoção do IFRS integral é obrigatória para as companhias abertas e também para as fechadas de grande porte. Elas deverão apresentar seus balanços consolidados de acordo com o padrão internacional.