IMPACTO DO CRÉDITO DE ICMS SOBRE O CUSTO DE

PRODUÇÃO NA CAFEICULTURA: UM ESTUDO NAS

PRINCIPAIS REGIÕES PRODUTORAS DE CAFÉ ARÁBICA NO

BRASIL

Uberlândia

2011

PROGRAMA DE PÓS-GRADUÇÃO EM ADMINISTRAÇÃO

ANA PAULA SILVA ALMEIDA

IMPACTO DO CRÉDITO DE ICMS SOBRE O CUSTO DE

PRODUÇÃO NA CAFEICULTURA: UM ESTUDO NAS

PRINCIPAIS REGIÕES PRODUTORAS DE CAFÉ ARÁBICA NO

BRASIL

Dissertação apresentada ao Programa de

Pós-Graduação em Administração da

Universidade Federal de Uberlândia como

requisito parcial para obtenção do título de

Mestre em Administração.

Área de Concentração: Gestão Financeira

e Controladoria.

Orientador: Prof. Dr. Ernando Antônio dos

Reis

Dados Internacionais de Catalogação na Publicação (CIP) Sistema de Bibliotecas da UFU, MG, Brasil.

A447i Almeida, Ana Paula Silva, 1983-

Impacto do crédito de ICMS sobre o custo de produção na cafeicultura [manuscrito] : um estudo nas principais regiões produtoras de café arábica no Brasil / Ana Paula Silva Almeida. - 2011.

118 f.: il.

Orientador: Ernando Antônio dos Reis.

Dissertação (mestrado) – Universidade Federal de Uberlândia, Programa de Pós-Graduação em Administração.

Inclui bibliografia.

1. Custo industrial - Teses. 2. Café - Teses. 3. Agribusiness - Teses. 4. Imposto sobre circulação de mercadorias e serviços – Teses. 5. Produtos agrícolas - Custos - Teses. I. Reis, Ernando Antônio dos. II. Universidade Federal de Uberlândia. Programa de Pós-Graduação em Administração. III. Título.

ANA PAULA SILVA ALMEIDA

IMPACTO DO CRÉDITO DE ICMS SOBRE O CUSTO DE PRODUÇÃO

NA CAFEICULTURA: UM ESTUDO NAS PRINCIPAIS REGIÕES

PRODUTORAS DE CAFÉ ARÁBICA NO BRASIL

Dissertação apresentada ao Programa de

Pós-Graduação em Administração da Universidade

Federal de Uberlândia como requisito parcial para

obtenção do título de Mestre em Administração.

Área de Concentração: Gestão Financeira e

Controladoria.

Uberlândia, 01 de Abril de 2011.

Banca Examinadora:

______________________________

Prof. Dr. Ernando Antônio dos Reis

Universidade Federal de Uberlândia – FACIC/UFU

_____________________________

Profª. Drª. Sirlei Lemes

Universidade Federal de Uberlândia – FACIC/UFU

____________________________

Prof. Dr. Roni Cleber Bonizio

AGRADECIMENTOS

Em primeiro lugar, agradeço a Deus por ter me presenteado com uma vida

abençoada e colocado ao meu redor tantas pessoas maravilhosas.

Aos professores do Mestrado em Administração, por compartilharem seus

conhecimentos durante o curso.

Aos colaboradores do programa do Mestrado em Administração, da FAGEN e

da FACIC.

Ao professor Ernando Antônio dos Reis, por sua importante orientação, pelas

suas indispensáveis contribuições que deram direcionamento à pesquisa.

Ao professor Marcelo Tavares, pelo importante auxílio nos métodos estatísticos

e pela participação na banca de qualificação, cujas contribuições auxiliaram no

enriquecimento do trabalho.

À professora Sirlei Lemes, pelas brilhantes contribuições feitas na banca de

qualificação e por ter aceitado participar da banca de defesa.

Ao professor Roni Cleber Bonizio, por aceitar o convite para participar da banca

de defesa deste trabalho e pelas importantes contribuições.

À minha colega e companheira de jornada Fernanda Tavares, que ao longo deste

curso se tornou uma grande amiga.

A todos os meus colegas do curso de mestrado, pelas conversas, apoio, troca de

experiências e auxílios.

Aos meus pais José Orlando e Martinha, pelo apoio, carinho, amor, educação,

incentivo, enfim, por tudo que representam em minha vida.

Aos meus irmãos Cleide e Cláudio, pela amizade, companheirismo, conselhos e

motivação.

Ao meu esposo Valdemir Antônio, pelo amor, carinho, compreensão, paciência

e por fazer parte da minha vida.

“Só sabemos com exatidão quando sabemos pouco;

à medida que vamos adquirindo conhecimentos,

RESUMO

Os custos para a produção e venda de determinado produto consumidos por uma empresa podem trazer informações pertinentes para a tomada de decisão empresarial. Na cafeicultura, a análise de custos torna-se uma ferramenta valiosa, onde variáveis como clima, tipo de solo e região do cultivo do café são determinantes para se mensurarem os gastos com insumos, mão-de-obra, utilização de máquinas, energia, dentre outros itens pertencentes ao processo produtivo. Além dos custos operacionais, o produtor rural deve considerar também a tributação sobre eles incidente e que impacta diretamente no custo de produção. Em alguns casos, a legislação prevê a possibilidade de compensação de impostos, considerados não-cumulativos, pagos nas compras de itens destinados ao processo produtivo. O ICMS possui essa característica de não-cumulatividade, porém no setor agropecuário, de forma geral, não existe a prática de utilização do crédito do ICMS e em consequência disso, os custos de produção se tornam mais onerosos. Nesse contexto, o presente estudo tem o propósito de identificar o impacto do crédito de ICMS sobre o custo de produção nas principais regiões produtoras de café arábica no Brasil. Para isso, analisaram-se os regulamentos do ICMS dos estados de Minas Gerais, São Paulo e Bahia e os custos de produção agrícola do café disponibilizados pela CONAB, no período de 2003 a 2010, procurando identificar as contas de custo com incidência de ICMS. Esta pesquisa justifica-se pela importância representada pela produção de café para a economia brasileira e mundial. No transcurso da cadeia produtiva cafeeira percebe-se que ela é responsável pela geração de empregos, fixação do homem no campo e movimentação da economia como um todo. Quanto à metodologia, o trabalho caracteriza-se como sendo descritivo e quanto à abordagem, trata-se de uma pesquisa quantitativa, aplicando-se o teste Scott-Knott (1974) para análise cujos resultados demonstraram que os valores do ICMS apresentaram um comportamento de divergência quando comparados entre os estados, os períodos e as contas analisados. Esse comportamento pode ser justificado pelo fato de as alíquotas do imposto serem diferentes entre os estados. Na análise temporal do crédito do ICMS verificou-se que o não aproveitamento deste crédito pode acarretar em prejuízos financeiros para o agricultor. Portanto, percebe-se a importância de o cafeicultor ter conhecimento dos mecanismos para o aproveitamento do crédito de ICMS, pois esses valores não aproveitados oneram a produção de café, reduzindo a rentabilidade do investimento e a competitividade no mercado.

ABSTRACT

The costs for production and sale of certain products consumed by a company may bring pertinent information for decision taking in the business. In the cultivation of coffee, the cost’s analysis becomes a valuable tool, where climate, types of soil and region of cultivation are determinant for measuring expenses with input, work force, machine utilization, energy, among other items which belong to the productive process. Besides operational costs, the farmer must also consider the taxation rated on them, which have a direct impact on production’s cost. In some cases, legislation foresees the possibility of taxes´ compensation, which are considered non-cumulative, and paid in items buying destined to the productive process. The ICMS has this non-cumulative characteristic, although in the agribusiness sector, in general, there isn’t a practice of ICMS´s credit use, therefore production’s cost increases. In this context this present study has as it´s purpose to identifying the impact of ICMS´s credit on production cost in three main states that are “arabian coffee” producers in Brazil. For this, we accomplished an analysis of ICMS´s regulation in three coffee producer states: Minas Gerais, São Paulo and Bahia. We also analyzed the costs of agribusiness coffee production available by CONAB (Nacional Company of Supplies) between 2003 and 2010, trying to identify the bills with ICMS´s incidence. This research is justified by the importance represented by the production of coffee for the Brazilian and global economy. In the course of the production chain coffee realizes that she is responsible for creating jobs, fixing people in the field and drive the economy as a whole. As for the methodology, the research can be characterized as descriptive, and as for the approach it can be titled as a quantitative research, applying the Scott-Knott (1974) test for the analyses which results showed that the ICMS´s values revealed a diverging behavior when comparing bills and analyzed states. This behavior can be explained by the fact that tax rates are different among states. In the temporal analysis of the ICMS’s credit was found that unused credit may result in financial losses for the farmer. Therefore, we see the importance of the grower to know the mechanisms for the use of ICMS’s credit, because these values untapped borne coffee production, reducing the return on investment and competitiveness in the market.

LISTA DE ILUSTAÇÕES

Quadro 1 - Diferenças entre o Café Arábica e o Café Robusta (Conilon) ...23

Quadro 2 - Principais Produtores Mundiais de Café ...25

Quadro 3 - Parque Cafeeiro Brasileiro – Safra 2010...28

Quadro 4 - Tipos de Cafeiculturas...29

Quadro 5 - Produção e Produtividade da Cultura de Café – Safra 2010 ...31

Quadro 6 - Tributos e Competências Tributárias ...55

Quadro 7 - Alíquotas Internas ICMS – MG ...61

Quadro 8 - Alíquotas Internas ICMS – SP ...62

Quadro 9 - Alíquotas Internas ICMS – BA ...63

Quadro 10 - Contas do Custo de Produção Agrícola com incidência do ICMS – Minas Gerais ...65

Quadro 11 - Contas do Custo de Produção Agrícola com incidência do ICMS – São Paulo ..67

Quadro 12 - Contas do Custo de Produção Agrícola com incidência do ICMS - Bahia...68

Quadro 13 - ICMS (Alíquota Interna) sobre o Custo de Produção Agrícola de Café Arábica - Guaxupé-MG...70

Quadro 14 - ICMS (Alíquota Externa) sobre o Custo de Produção Agrícola de Café Arábica - Guaxupé-MG...71

Figura 1 - Países Produtores de Café Arábica e Robusta (Conilon)...24

Figura 2 - Regiões Produtoras de Café Arábica e Conilon (Robusta)...27

Figura 3 - Produção Nacional de Café por Estado em 2010 ...28

Figura 4 - Microrregião de Patrocínio e São Sebastião do Paraíso ...33

Figura 5 - Microrregião de Franca...35

LISTA DE TABELAS

Tabela 1 - Estimativas de Médias do Custo de Produção para os Anos e Estados (R$/Ha) ....75

Tabela 2 - Estimativas de Médias do Custo de Produção para as Contas e Estados (R$/Ha)..76

Tabela 3 - Estimativas de Médias do ICMS Alíquota Interna para os Anos e Estados (R$/Ha) ...79

Tabela 4 - Estimativas de Médias do ICMS Alíquota Interna para as Contas e os Estados (R$/Ha) ...80

Tabela 5 - Estimativas de Médias do ICMS Alíquota Externa para os Anos e Estados (R$/Ha) ...82

Tabela 6 – Estimativas de Médias do ICMS Alíquota Externa para as Contas e os Estados (R$/Ha) ...84

Tabela 7 - Crédito de ICMS - Patrocínio MG (R$/Ha) ...86

Tabela 8 - Crédito de ICMS – Franca SP (R$/Ha)...87

LISTA DE SIGLAS

CACCER Conselho das Associações dos Cafeicultores do Cerrado CAT Coordenadoria da Administração Tributária

CF Constituição Federal

CNC Conselho Nacional do Café

COCAPEC Cooperativa de Cafeicultores e Agropecuaristas

COFINS Contribuição para o Financiamento da Seguridade Social CONAB Companhia Nacional de Abastecimento

COOXUPE Cooperativa Regional de Cafeicultores em Guaxupé LTDA CPMF Contribuição Provisória sobre Movimentação Financeira CTN Código Tributário Nacional

HA Hectare

IBGE Instituto Brasileiro de Geografia e Estatística

ICMS Imposto sobre Circulação de Mercadorias e Prestação de Serviços ICO International Coffee Organization

IICA Instituto Interamericano de Cooperação para a Agricultura IGP-DI Índice Geral de Preços – Disponibilidade Interna

MAPA Ministério da Agricultura, Pecuária e Abastecimento PIB Produto Interno Bruto

PIS Programa de Integração Social

PRRC Plano de Renovação e Revigoramento de Cafezais

SEAGRI/BA Secretaria da Agricultura Irrigação e Reforma Agrária - Bahia SF Senado Federal

SUMÁRIO

1 Introdução...16

1.1 Problema...19

1.2 Objetivos...19

1.3 Justificativas ...20

1.4 Estrutura do Trabalho ...21

2 Referencial Teórico ...22

2.1 O Café: Histórico, Espécies Cultivadas e Panorama Geral ...22

2.1.1 A Produção Mundial de Café ...23

2.1.2 A Cafeicultura Brasileira ...25

2.1.3 Produção de Café Arábica nas Cidades Brasileiras Analisadas ...31

2.2 Custos de Produção na Cafeicultura...37

2.2.1 Custos de Produção Agrícola: a Metodologia da CONAB ...41

2.2.2 Plano de Contas do Custo de Produção Agrícola Segundo a Metodologia da CONAB 44 2.3 A Tributação no Setor Agropecuário ...54

2.3.1 ICMS na Cafeicultura...58

3 Aspectos Metodológicos ...64

4 Análise dos Resultados...74

4.1 Análise da Variável Custo de Produção ...75

4.2 Análise da Variável ICMS Alíquota Interna ...78

4.3 Análise da Variável ICMS Alíquota Externa ...82

4.4 Análise Temporal do Crédito de ICMS...86

5 Considerações Finais ...88

6 Referências ...91

ANEXO A - CUSTO DE PRODUÇÃO CAFÉ ARÁBICA - FRANCA 2003 E 2004 ...98

ANEXO B - CUSTO DE PRODUÇÃO CAFÉ ARÁBICA - FRANCA 2005 E 2006 ...99

ANEXO C - CUSTO DE PRODUÇÃO CAFÉ ARÁBICA - FRANCA 2007 E 2008 ...100

ANEXO D - CUSTO DE PRODUÇÃO CAFÉ ARÁBICA - FRANCA 2009 E 2010 ...101

ANEXO E - CUSTO DE PRODUÇÃO CAFÉ ARÁBICA - GUAXUPÉ 2003 E 2004...102

ANEXO F - CUSTO DE PRODUÇÃO CAFÉ ARÁBICA - GUAXUPÉ 2005 E 2006 ...103

ANEXO G - CUSTO DE PRODUÇÃO CAFÉ ARÁBICA - GUAXUPÉ 2007 E 2008 ...104

ANEXO H - CUSTO DE PRODUÇÃO CAFÉ ARÁBICA - GUAXUPÉ 2009 E 2010 ...105

1 Introdução

O agronegócio brasileiro é uma das principais atividades que movimentam a economia do país. Dados divulgados pelo Instituto Interamericano de Cooperação para a Agricultura (IICA) apontam que no ano de 2008, o agronegócio correspondeu a 28% do Produto Interno Bruto (PIB), a 37% de empregos diretos e indiretos e a 37% das exportações brasileiras (IICA, 2010a).

De acordo com informações do Ministério da Agricultura, Pecuária e Abastecimento (MAPA) divulgadas em Junho de 2009 o café é produzido em 14 estados, está presente em cerca de 1.900 municípios e emprega de forma direta e indireta aproximadamente 8,4 milhões de trabalhadores. Assim, percebe-se que o café é um dos principais produtos da agricultura brasileira, responsável pela geração de emprego e divisas para o Brasil.

Diante da vasta produção agropecuária brasileira, o café se destaca interna e externamente, visto que o Brasil é o segundo maior consumidor mundial de café e maior produtor e exportador de café do mundo, responsável por 35% da produção mundial (IICA, 2010b).

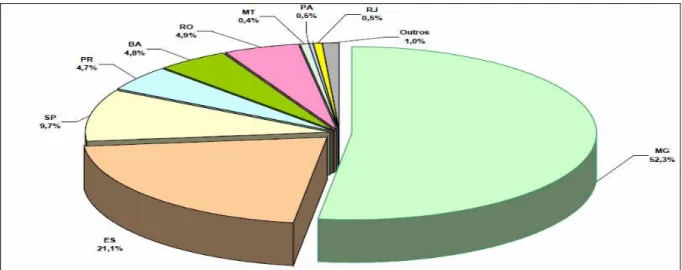

Dados elaborados pela Companhia Nacional de Abastecimento (CONAB) e divulgados na Avaliação da Safra Agrícola Cafeeira 2010, quarta estimativa no mês de Dezembro 2010, demonstraram que os principais estados produtores de café são: Minas Gerais (52,3%), Espírito Santo (21,1%), São Paulo (9,7%), Paraná (4,7%), Bahia (4,8%) e Rondônia (4,9%), com destaque para o estado de Minas Gerais que, sozinho, é responsável por mais da metade da produção brasileira.

No Brasil, são produzidas duas espécies de café: o tipo arábica e o tipo conilon ou robusta. Os estados de Minas Gerais, São Paulo, Paraná e Bahia se destacam na produção do café tipo arábica, já os estados do Espírito Santo e Rondônia, se destacam na produção do café tipo conilon (CONAB, 2010a).

Dessas duas espécies, o café arábica apresenta uma qualidade de bebida superior quando comparado com o café robusta, o que nos leva a considerar que o mercado internacional tem maior interesse de exploração do café arábica (PIMENTA, 2003).

Dados do Ministério da Agricultura, Pecuária e Abastecimento (MAPA) sobre as projeções para o agronegócio brasileiro para as safras de 2009/2010 até 2019/2020 demonstraram que o consumo interno do café no Brasil deverá aumentar, com uma taxa de crescimento de 2,65% ao ano; em contrapartida, a área plantada de café no Brasil deverá diminuir, passando de 2,11 milhões de hectares plantados em 2009/10 para 1,94 milhões nos próximos 11 anos.

Apesar da importante participação do Brasil como produtor rural no cenário mundial, a produção de café é uma atividade de alto risco, pois essa cultura sofre forte influência de fatores incontroláveis como clima, pragas e mercado, além de fatores controláveis como utilização dos recursos de produção (ALMEIDA, 2010).

Perante esse cenário, o produtor rural encontra-se no grande dilema de produzir com baixos custos e alta qualidade para competir com o mercado interno e externo. Portanto, se faz necessário que ele procure identificar todos os custos operacionais na produção do café e caminhos para minimizá-los do processo produtivo.

Para isso, o produtor rural pode utilizar as informações disponibilizadas pela CONAB, visto ser ela uma empresa pública geradora e disseminadora da informação e do conhecimento, especialmente para o setor agrícola e o de abastecimento.

Entre os vários produtos da CONAB destacam-se a elaboração, a análise e a divulgação de custos de produção agrícola relacionados com as culturas temporárias, semiperenes e permanentes, além de produtos ligados à avicultura, suinocultura, caprinocultura, atividade leiteira, extrativismo e sociobiodiversidade.

Para o levantamento das estimativas do custo de produção agrícola do café arábica, a CONAB escolheu algumas cidades dos estados que têm representatividade na produção de café arábica. Em Minas Gerais, analisa-se a produção das cidades Guaxupé, São Sebastião do Paraíso, Patrocínio e Manhuaçu. No estado de São Paulo a CONAB analisa a produção de Franca, no Estado de Espírito Santo, analisa-se a produção da cidade Venda Nova do Imigrante, no estado do Paraná, a cidade selecionada é Londrina e no estado da Bahia a CONAB analisa a produção na cidade Luiz Eduardo Magalhães.

tributária bruta representou 33,58% do produto interno bruto brasileiro (RECEITA FEDERAL – RF, 2010).

O setor agropecuário é tributado na produção, na comercialização e no transporte de seus produtos de forma direta e indireta, sendo impostos recolhidos: Impostos sobre a Circulação de Mercadorias e Prestação de Serviços (ICMS), Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (COFINS) e encargos trabalhistas (ABRANTES, 2006).

O ICMS é um tributo de natureza estadual, calculado pelo sistema de conta-corrente. Segundo o artigo 155, inciso I, parágrafo 2º da Constituição Federal (CF) de 1988, o ICMS é não-cumulativo, ou seja, o valor devido em cada operação relativa à circulação é compensado.

As alíquotas do ICMS variam de acordo com a característica de cada mercadoria e serviço e de acordo com a localização da unidade federativa. Assim, cada estado brasileiro tem sua própria regulamentação do ICMS, porém, de acordo com a Resolução do Senado Federal (SF) nº 22/1989, as alíquotas internas de cada Estado são fixadas por lei estadual, e as alíquotas interestaduais, são fixadas por resolução do SF.

Essa não-cumulatividade do ICMS torna-o um imposto sobre o valor agregado em cada operação, sendo que, ao tributar o preço da mercadoria de uma venda, o valor do ICMS pago na operação anterior deve ser abatido para se evitar a tributação em cascata (FABRETTI, 2003).

A Lei Complementar nº 87/96 (Lei Kandir), regulamenta e disciplina o regime de não-cumulatividade do ICMS, definindo as transações que geram direito a crédito. No caso do produtor rural, ele pode se creditar ao adquirir insumos, tais como combustíveis e fertilizantes, utilizados e consumidos durante todo o processo de produção agrícola, desde que exista a incidência e recolhimento de ICMS.

Na compra de mercadorias no estabelecimento destinadas ao ativo permanente, como máquinas e equipamentos agrícolas, também existe a possibilidade de o produtor rural aproveitar o ICMS na forma de crédito.

No entanto, para o produtor rural, a compensação dos créditos tributários é de difícil utilização, pois para aproveitar esse benefício é necessário que o produtor rural tenha uma organização contábil para o registro dos créditos gerados na compra dos insumos e bens de capital e uso dos serviços (MOREIRA, ABRANTES e PINHEIRO, 2007).

Assim, com este trabalho, pretende-se identificar o impacto do crédito de ICMS sobre o custo de produção na cafeicultura, considerando as alíquotas incidentes sobre os itens do custo de produção do café arábica nos principais estados produtores no Brasil: Minas Gerais, São Paulo e Bahia. Para isso, serão utilizados os dados de custo de produção agrícola disponibilizados pela CONAB no período de 2003 a 2010, com todos os valores atualizados por meio do Índice Geral de Preços – Disponibilidade Interna (IGP-DI).

1.1 Problema

Considerando a importância da produção do café para a economia brasileira e a necessidade de os produtores rurais controlarem seus custos de produção para melhoria na rentabilidade dessa cultura, bem como de terem uma organização contábil e um planejamento tributário para acompanharem as mudanças na legislação dos tributos sobre a produção do café, esta pesquisa pretende responder a seguinte pergunta: Qual é o impacto do crédito de ICMS sobre o custo de produção na cafeicultura nas principais regiões produtoras de café arábica no Brasil?

1.2 Objetivos

Este trabalho tem como objetivo geral de identificar o impacto do crédito de ICMS sobre o custo de produção na cafeicultura nas principais regiões produtoras de café arábica no Brasil.

Como objetivos específicos pretende-se:

• Verificar a composição dos custos de produção agrícola de café arábica das regiões produtoras disponibilizados pela CONAB;

Paraíso e Patrocínio, estado de São Paulo, representado pela cidade de Franca e estado da Bahia, representado pela cidade Luiz Eduardo Magalhães;

• Calcular o valor do ICMS para cada conta do custo de produção agrícola de café em que incida o referido imposto, conforme legislação e regulamentos pertinentes;

• Identificar o impacto do crédito de ICMS sobre o custo de produção de café por hectare produzido, considerando os períodos de 2003 a 2010;

• Identificar o impacto do crédito de ICMS sobre o custo de produção de café por hectare produzido, considerando os estados (MG, SP e BA);

• Identificar o impacto do crédito de ICMS sobre o custo de produção de café por hectare produzido, considerando as contas selecionadas para análise;

• Identificar os possíveis motivos das diferenças detectadas na comparação entre os grupos das variáveis analisadas, a saber: Custo de Produção, ICMS Alíquota Interna e ICMS Alíquota Externa.

1.3 Justificativas

Esta pesquisa justifica-se pela importância representada pela produção de café para a economia brasileira e mundial. A cafeicultura pertence a uma cadeia produtiva que engloba diversos setores do mercado, desde a produção e fornecimento de insumos, máquinas e implementos, serviços de transporte, armazenamento, torrefação, industrialização e venda no atacado e varejo. No transcurso dessa cadeia produtiva, pode-se afirmar que o café gera empregos, fixa o homem no campo e movimenta a economia como um todo.

O Brasil se destaca por ser o maior produtor e exportador de café do mundo, além de ser o segundo maior consumidor, sobrepujado apenas pelos Estados Unidos da América, considerados os maiores consumidores de café, porém a exigência pela qualidade, percebida principalmente no consumidor externo, faz com que a produção do café se torne cada vez mais competitiva.

Assim, sendo o café brasileiro considerado uma commodity agrícola, ou seja, a

Perante essa realidade do mercado, o cafeicultor deve procurar uma conciliação entre a qualidade da produção e a redução de custos, com vistas ao lucro para o investimento. Para isso, é necessário conhecer, acompanhar e controlar seus custos de produção, de cujo controle o produtor já tem certo conhecimento, já que além desses, existem outros fatores que fogem ao controle do produtor como o clima e o mercado, sendo que essas variáveis afetam diretamente seu investimento.

Incorporados aos custos de produção, os impostos também afetam diretamente o investimento do cafeicultor. Em um país como o Brasil, cuja carga tributária chega a 33,58% do PIB, se faz necessário que os produtores rurais identifiquem o impacto desses tributos em seus custos operacionais para mensurar a composição desses custos e formular estratégias para minimizá-los, otimizando assim a sua rentabilidade e competitividade.

Entretanto, no setor agropecuário, de forma geral, não existe a prática de utilização do crédito do ICMS e em conseqüência disso, os custos de produção se tornam mais onerosos.

Assim percebe-se a importância desta pesquisa, visto que ela procura identificar o impacto do crédito de ICMS sobre o custo de produção na cafeicultura nas principais regiões produtoras de café arábica no Brasil propiciando informações relevantes não só para o produtor rural, governo, instituições de estudo e pesquisa, como para outros interessados no assunto, além de contribuir para pesquisas já existentes sobre o custo de produção na agricultura e com futuras pesquisas sobre esse tema.

1.4 Estrutura do Trabalho

2 Referencial Teórico

Neste capítulo serão apresentados os trabalhos que deram sustentação à pesquisa. Inicia-se com informações relativas à produção do café e custos de produção no agronegócio. Na continuidade serão abordadas a metodologia CONAB e a tributação no setor agropecuário, finalizando com informações sobre o ICMS na cafeicultura.

2.1 O Café: Histórico, Espécies Cultivadas e Panorama Geral

O café originou-se na Etiópia, na região dos altiplanos. O cafeeiro caracteriza-se por ser uma planta perene, tropical de altitude, que se adapta a clima úmido e temperaturas amenas (SILVA e BERBERT, 1999).

O cafeeiro pertence à família botânica Rubiaceas e ao gênero Coffea, que reúne cem

espécies, das quais somente duas produzem frutos com importância econômica e comercial, a saber, a Coffea arabica e a Coffea canephora (robusta ou conilon), constituindo

respectivamente, 70% e 30% da produção mundial (MAPA, 2010).

Dessas duas espécies, o café arábica apresenta uma qualidade de bebida superior quando comparado com o café robusta, assim, percebe-se que o mercado internacional tem maior interesse de exploração do café arábica (PIMENTA, 2003).

Os cafeeiros de café arábica crescem em altitudes de 900 a dois mil metros acima do mar, possuem um teor de cafeína entre 0,8% e 1,4%, seus frutos são caracterizados por serem redondos, cor achocolatada, crosta lisa, perfume intenso, suaves e levemente amargos. Por outro lado, os cafeeiros de café conilon, também conhecido como robusta, são cultivados em terrenos baixos, com plantas de maior envergadura. Seus grãos são menos perfumados. A quantidade de cafeína encontrada nessa espécie fica entre 1,7% e 4,0%, suas sementes são em formato oval e menores quando comparadas com os grãos do café arábica (CONSELHO NACIONAL DO CAFÉ - CNC).

Arábica Robusta (Conilon)

Período entre a flor e a cereja madura 9 meses 10-11 meses

Floração após chuvas irregular

Cerejas maduras Caem permanecem

Rendimento (kg grãos/ha) 1500-3000 2300-4000

Sistema radicular Profundo superficial

Temperatura ótima (média anual) 15-24° C 24-30° C Precipitação pluvial ótima 1500-2000 mm 2000-3000 mm

Crescimento ótimo 1000-2000 m 0-700 m

Hemileia vastatrix suscetível resistente

Mal de Koleroga suscetível tolerante

Nematóides suscetível resistente

Traqueomicose resistente suscetível

Broca suscetível resistente

Teor de cafeína do grão 0,8-1,4% 1,7-4,0%

Formato do grão Achatado ovalado

Características típicas da bebida Ácida amarga, encorpada

Quadro 1 - Diferenças entre o Café Arábica e o Café Robusta (Conilon) Fonte: International Coffee Organization (ICO)

Percebe-se que o rendimento (kg grãos/ha) do robusta é superior ao verificado no café arábica. A extensão do sistema radicular (raízes) do café arábica é mais profunda do que a do café robusta (Quadro 1).

Pode-se afirmar, conforme apresentado no Quadro 1, que o café da espécie robusta demonstra mais resistência e tolerância às doenças e pragas que atingem os cafeeiros, como Hemileia vastatrix, Mal de Koleroga, Nematóides e Broca quando comparado com a espécie arábica, que apresenta resistência apenas à Traqueomicose.

2.1.1 A Produção Mundial de Café

Os países em desenvolvimento se destacam na produção de café. A maior parte dessa produção é exportada para os países desenvolvidos, onde há um grande mercado consumidor desse produto. Com exceção do Brasil, que está classificado como o segundo maior consumidor de café do mundo, perdendo apenas para os Estados Unidos da América, há um pequeno consumo de café em países produtores (SILVA e BERBERT, 1999; MAPA, 2009).

Figura 1 - Países Produtores de Café Arábica e Robusta (Conilon)

Fonte: União Exportadora de Café – UNICAFÉ

A produção do café da espécie arábica concentra-se na América Latina, em pequena parte do Continente Africano e na Índia. Já a produção do café da espécie robusta acentua-se em grande parte da África e Indonésia (Figura 1).

Conforme dados da International Coffee Organization (ICO), as exportações mundiais

de café totalizaram 7,85 milhões de sacas em outubro de 2010, ante 7,51 milhões em outubro de 2009. Nos 12 meses, de novembro de 2009 a outubro de 2010, as exportações de Arábica totalizaram quase 61,8 milhões de sacas, volume semelhante ao atingido no ano anterior, enquanto as de Robusta passaram de 31,8 milhões para 36 milhões de sacas.

2010 2009 2008 2007 2006 Países

Produção Part. (%) Produção Part. (%) Produção Part. (%) Produção Part. (%) Produção Part. (%)

Brasil 48.095 35,67 39.470 32,06 45.992 35,82 36.070 30,03 42.512 32,98

Vietnam 18.433 13,67 18.200 14,78 18.500 14,41 16.467 13,71 19.340 15,00

Colômbia 9.000 6,67 8.098 6,58 8.664 6,75 12.504 10,41 12.541 9,73

Indonésia 9.500 7,05 11.380 9,24 9.612 7,49 7.777 6,47 7.483 5,80

Etiópia 7.450 5,53 6.931 5,63 4.949 3,85 5.967 4,97 5.551 4,31

Índia 5.000 3,71 4.823 3,92 3.950 3,08 4.319 3,60 5.158 4,00

México 4.500 3,34 4.200 3,41 4.651 3,62 4.150 3,45 4.200 3,26

Guatemala 4.000 2,97 3.835 3,12 3.785 2,95 4.100 3,41 3.950 3,06

Peru 3.718 2,76 3.315 2,69 3.872 3,02 3.063 2,55 4.319 3,35

Honduras 3.850 2,86 3.575 2,90 3.450 2,69 3.842 3,20 3.461 2,68

Costa do

Marfim 2.200 1,63 1.795 1,46 2.397 1,87 2.317 1,93 2.847 2,21 Nicarágua 1.800 1,33 1.831 1,49 1.442 1,12 1.903 1,58 1.300 1,01

El Salvador 1.365 1,01 1.065 0,87 1.450 1,13 1.505 1,25 1.371 1,06

Outros

países 15.922 11,81 14.585 11,85 15.674 12,21 16.145 13,44 14.881 11,54 TOTAL 134.833 100,00 123.103 100,00 128.388 100,00 120.129 100,00 128.914 100,00 Quadro 2 - Principais Produtores Mundiais de Café

Fonte: Ministério da Agricultura, Pecuária e Abastecimento – MAPA, 2011a

Apesar de ser considerado o maior produtor e exportador de café do mundo, o Brasil vem perdendo participação no mercado internacional ao longo das décadas, já que por muito tempo esse país ganhava na quantidade produzida, mas não na qualidade de seus grãos e nesse mercado é visível a exigência pela qualidade. Concorrentes como Colômbia, México e países da América Central, conseguem melhores preços no mercado internacional, pois procuram produzir café do tipo arábica com qualidade superior (SILVA e BERBERT, 1999; PIMENTA, 2003).

Assim, faz-se necessária a adoção de tecnologia moderna e especialização na produção de café de qualidade superior por parte dos cafeicultores brasileiros, para que eles se mantenham com capacidade para concorrer no mercado internacional.

2.1.2 A Cafeicultura Brasileira

em 1774. A partir de 1825, já estava presente nos estados de São Paulo e Minas Gerais (MATIELLO, 1991).

De acordo com Silva e Berbert (1999), desde a quarta década do século XIX, o café já era o mais importante produto de exportação brasileiro, com participação expressiva na receita cambial do país.

Ainda na época colonial, a partir de 1802, o Brasil efetuava significativas exportações de café sendo que em 1845, era responsável pela produção de 45% do café consumido no mundo, tornando-se o maior produtor mundial. Entre os anos de 1925 a 1929, o café contribuía de forma isolada, com 70% das exportações brasileiras. Nos anos 50 e 60, continuou figurando como um dos principais produtos para exportação, garantindo receitas cambiais importantes para a sustentação da política de substituição de importações. A partir dos anos 70, a cafeicultura migrou para as regiões dos cerrados, tornando-se responsável por grande parte do desenvolvimento econômico nessas regiões (MAPA, 2010).

Essa influência histórica do café na economia brasileira continua visível nos dias atuais, visto que é responsável pela criação de mais de oito milhões de empregos diretos e indiretos, é produzido em 14 estados brasileiros e está presente em aproximadamente 1.900 municípios. Diante desse cenário, o Brasil continua sendo o maior produtor e exportador mundial de café, e o segundo maior consumidor do produto (MAPA, 2010).

No Brasil, são produzidas duas espécies de café: o tipo arábica e o tipo conilon ou robusta. Os estados de Minas Gerais, São Paulo, Paraná e Bahia se destacam na produção do café tipo arábica; já os estados do Espírito Santo e Rondônia se destacam na produção do café tipo conilon (CONAB, 2010a).

Figura 2 - Regiões Produtoras de Café Arábica e Conilon (Robusta)

Fonte: União Exportadora de Café – UNICAFÉ

Assim, ao analisar a Figura 2, pode-se afirmar que o Brasil se destaca na produção do café arábica. De acordo com as informações da CONAB, divulgadas na Avaliação da Safra Agrícola Cafeeira 2010, a safra de café fechou com uma produção nacional de 48,09 milhões de sacas (60 kg) de café beneficiado. Desse total, 36,72 milhões são de café da espécie arábica e 11,27 milhões de sacas de café, da espécie conilon (robusta).

Figura 3 - Produção Nacional de Café por Estado em 2010

Fonte: CONAB, 2010a

O parque cafeeiro brasileiro é composto por 6.429,581 mil pés de café, que ocupam juntos 2.289,193 mil hectares distribuídos em todas as regiões do Brasil, a produtividade média está estimada em 23,16 sacas de 60 kg por hectare plantado (QUADROS 3 e 5).

PARQUE CAFEEIRO

UF / EM FORMAÇÃO EM PRODUÇÃO

REGIÃO ÁREA CAFEEIROS ÁREA CAFEEIROS

(ha) (Mil covas) (ha) (Mil covas)

Minas Gerais 131.499 470.240 1.006.719 3.101.265

Sul e Centro-Oeste 72.202 252.708 509.687 1.529.061

Cerrado - Triângulo, Alto Paranaíba e Noroeste 19.988 79.953 162.217 567.759

Zona da Mata - Jequitinhonha, Mucuri, Rio

Doce, Central e Norte 39.309 137.579 334.815 1.004.445

Espírito Santo 35.317 117.770 460.193 1.104.557

São Paulo 8.634 31.565 167.147 459.082

Paraná 11.376 56.890 81.874 289.640

Bahia 10.464 38.220 139.550 320.188

Cerrado 3.041 16.421 12.273 67.499

Planalto 4.246 14.542 103.344 201.521

Atlântico 3.177 7.257 23.933 51.168

Rondônia 6.955 11.295 154.879 255.705

Mato Grosso 6.307 14.638 15.186 33.865

Pará 150 335 13.500 30.105

Rio de Janeiro 150 405 13.100 27.437

Outros 1.716 6.008 24.477 60.371

BRASIL 212.568 747.366 2.076.625 5.682.215 Quadro 3 - Parque Cafeeiro Brasileiro – Safra 2010

Fonte: CONAB, 2010a

Tipos de

Cafeicultura/Características dos Cerrados Cafeicultura de Montanha Cafeicultura Cafeicultura de Robusta Cafeicultura Tradicional Cafeicultura do Nordeste Território Ocupado (ha)* 860.000* 600.000* 560.000* 220.000* 100.000*

Território Ocupado (%) 36,75% 25,64% 23,93% 9,40% 4,27%

Localização

Áreas do Triângulo/Alto

Parnaíba, Noroeste, Sul e Oeste de Minas Gerais, parte da Mogiana, em São Paulo, a área

de Luiz Eduardo Magalhães e

vizinhos na Bahia, áreas de Mato Grosso e

Goiás.

Áreas da zona serrana do Espírito Santo,

Zona da Mata de Minas e do Estado do Rio de Janeiro, e parte do Sul de

Minas e vizinhas serranas em São Paulo. Regiões de baixa altitude no Espírito Santo e áreas

vizinhas no Sul da Bahia e

Vale do Rio Doce em Minas, e nos

Estados de Rondônia, parte de Mato Grosso e Pará.

Áreas mais ao Sul do país, em São Paulo

e Paraná. Áreas de chapada da Bahia, Pernambuco e Ceará.

Clima e Solo

Distribuição irregular de chuvas durante o

ano, solo pobre, dependente de

adubação.

Predominância de boas condições de

chuva e de solos mais ricos em matéria orgânica. Clima seco, escassez de chuva. Trato menos cuidadoso do solo, devido à

rusticidade e resistência dos cafezais robusta. Elevado risco de geadas, solo pobre, dependente de adubação. Clima irregular, com falta de

chuvas de outubro a fevereiro, zonas com grande risco de seca. Solo

pobre, dependente de tratos culturais. Produtores Predominância empresarial, com propriedades de grande porte, excetuando-se o

Sul de Minas, caracterizado por pequenos e médios produtores. Concentrada em pequenos produtores, muitos de base

familiar, explorando áreas menores. Pequenos e médios produtores. Predominância de Agricultura Familiar. Pequenos e médios produtores.

Mecanização nas Lavouras

Sim, principalmente na colheita e na

irrigação.

Não. Necessidade de

maior uso de mão-de-obra, que tem sido escassa e eleva

os custos de produção.

Não. Grande necessidade

do uso de mão- de-obra. Não. Necessidade de mão-de-obra. Mão-de-obra em abundância e necessidade de irrigação.

Quadro 4 - Tipos de Cafeiculturas

Fonte: Adaptado de MAPA, 2010; MATIELLO, 1991 *Valores aproximados com base na safra 2009/2008

Percebe-se que a maior parte dos tipos de cafeicultura apresentados no Quadro 4 necessita de mecanização na lavoura, com destaque para a irrigação, que se torna um dos pontos primordiais para a produtividade da lavoura de café. Apesar do elevado gasto para a implantação e manutenção da irrigação, o aumento do risco do investimento devido à utilização de irrigação pode resultar, em contrapartida, no aumento da produtividade média por hectare, diminuindo o custo por saca e aumentando a competitividade (MAPA, 2010).

Já na cafeicultura de montanha não é comum a mecanização nas lavouras, conforme apresentado no Quadro 4, assim, predomina-se o uso da mão-de-obra, principalmente na época da colheita dos grãos. Nessa região existem boas condições de chuva e solo rico em matéria orgânica, características que aliadas a uma adequada infra-estrutura de produção e comercialização, podem proporcionar ao cafeicultor a produção de café com qualidade especial, podendo concorrer no mercado internacional com os cafés colombianos, que se destacam pela qualidade de seus grãos (MAPA, 2010).

A cafeicultura robusta possui baixo custo de produção, pois suas plantas são mais rústicas e mais resistentes a doenças e pragas, o que torna o trato menos cuidadoso quando comparado ao exigido para a produção do café arábica. Devido à escassez de chuvas nessa região, a irrigação se torna necessária na época da florada e na granação dos frutos, especificamente (MAPA, 2010).

Nas áreas da cafeicultura tradicional predomina a agricultura familiar, sendo aliada à diversificação de culturas (cana, soja, milho e citrus) ameaçando a as lavouras de café, que podem ser substituídas por essas outras culturas (MATIELLO, 1991; MAPA, 2010).

PRODUÇÃO

UF / (Mil sacas beneficiadas) PRODUTIVIDADE

REGIÃO Arábica Robusta TOTAL (Sacas /ha)

Minas Gerais 24.903 252 25.155 24,99

Sul e Centro-Oeste 12.616 12.616 24,75

Cerrado - Triângulo, Alto Paranaíba e Noroeste 5.652 5.652 34,84

Zona da Mata - Jequitinhonha, Mucuri, Rio

Doce, Central e Norte 6.635 252 6.887 20,57

Espírito Santo 2.792 7.355 10.147 22,05

São Paulo 4.662 - 4.662 27,89

Paraná 2.284 - 2.284 27,90

Bahia 1.728 565 2.293 16,43

Cerrado 486 - 486 39,60

Planalto 1.242 - 1.242 12,02

Atlântico - 565 565 23,61

Rondônia - 2.369 2.369 15,30

Mato Grosso 16 187 203 13,37

Pará - 229 229 16,96

Rio de Janeiro 238 12 250 19,08

Outros 201 302 503 20,55

BRASIL 36.824 11.271 48.095 23,16

Quadro 5 - Produção e Produtividade da Cultura de Café – Safra 2010

Fonte: CONAB, 2010a

De acordo com os dados apresentados no Quadro 5, percebe-se que as principais regiões cafeeiras do Brasil são a cafeicultura dos cerrados, das montanhas e robusta, porém, todos os cinco tipos de cafeicultura têm sua importância sócio-econômica, seja na geração de empregos, seja na fixação do homem no campo.

2.1.3 Produção de Café Arábica nas Cidades Brasileiras Analisadas

A seguir, serão apresentadas informações sobre as cidades alvo desta pesquisa e a importância da produção de café para as mesmas.

2.1.3.1 Guaxupé e São Sebastião do Paraíso – Minas Gerais

Ambas localizadas no Sudoeste de Minas Gerais, tem a cidade de Guaxupé uma população estimada de aproximadamente 49.719 (quarenta e nove mil, setecentos e dezenove) habitantes e a cidade de São Sebastião do Paraíso, uma população estimada de 64.800 (sessenta e quatro mil e oitocentos), segundo levantamento do Instituto Brasileiro de Geografia e Estatística (IBGE) efetuado em 2009.

Nessas cidades a economia é baseada na atividade agrícola, com destaque para a produção de café. Dados da CONAB referentes ao quarto levantamento da safra 2010 demonstraram que, do total de 24.903 mil sacas de café arábica beneficiado produzidas em Minas Gerais, 12.616 mil sacas foram produzidas na Mesorregião do Sul e Centro-oeste de Minas, onde estão localizadas as cidades de Guaxupé e São Sebastião do Paraíso, ou seja, mais de 50% da produção de café arábica em Minas Gerais se concentram nessa mesorregião.

Na cidade de Guaxupé está localizada a sede da maior cooperativa de café do mundo, a Cooperativa Regional de Cafeicultores em Guaxupé LTDA (COOXUPE), que atua basicamente no fornecimento de insumos para café, cereais e pecuária e no recebimento e comercialização da produção junto a seus cooperados (PREFEITURA DE GUAXUPÉ; COOXUPE).

A cidade de São Sebastião do Paraíso se destaca na produção cafeeira, responsável por boa parte da produção nacional de cafés finos, uma produção que chega a 78% do café produzido no município, sendo exportado para os países como Japão e Itália. A produção de café na referida cidade está distribuída em lavouras de grande, médio e pequeno porte, gerando produto para exportação e muitos empregos para mão-de-obra de baixa qualificação (PREFEITURA DE SÃO SEBASTIÃO DO PARAÍSO).

Figura 4 - Microrregião de Patrocínio e São Sebastião do Paraíso

Fonte: Instituto Brasileiro de Geografia e Estatística – IBGE

Conforme dados divulgados pelo IBGE, a Microrregião de São Sebastião do Paraíso é composta pelas seguintes cidades: Arceburgo, Cabo Verde, Guaranésia, Guaxupé, Itamogi, Jacuí, Juruaia, Monte Belo, Monte Santo de Minas, Muzambinho, Nova Resende, São Pedro da União, São Sebastião do Paraíso e São Tomás de Aquino (Figura 4).

2.1.3.2 Patrocínio – Minas Gerais

Localizada na mesorregião do Triângulo Mineiro/Alto Paranaíba, a cidade de Patrocínio possui uma população de aproximadamente 86.467 (oitenta e seis mil, quatrocentos e sessenta e sete) habitantes, segundo dados do IBGE, em 2009.

Conforme a Figura 4, a Microrregião de Patrocínio é formada pelas cidades de Abadia dos Dourados, Coromandel, Cruzeiro da Fortaleza, Douradoquara, Estrela do Sul, Grupiara, Iraí de Minas, Monte Carmelo, Patrocínio, Romaria e Serra do Salitre (IBGE).

federal incentivo para a plantação de café em novas regiões por meio do Plano de Renovação e Revigoramento de Cafezais (PRRC), executado de 1969 a 1979.

A produção do café do cerrado caracteriza-se pela qualidade de seus grãos, reconhecidos dentro e fora do Brasil. O diferencial do café produzido nessa região está exatamente na qualidade de seus grãos e na organização dos produtores. A marca Café do Cerrado é patenteada e reconhecida mundialmente. Cafeicultores da região do cerrado brasileiro se reuniram e criaram o Conselho das Associações dos Cafeicultores do Cerrado – CACCER, que tem os direitos sobre a patente (GHELLI e NASSIF, 2005).

Esse é um grande diferencial da região em relação ao restante da produção de café no Brasil, que se destaca pela quantidade de café produzido, mas como é uma commodity não

tem preços competitivos, perdendo assim em qualidade quando comparada com a produção de café mundial.

A cidade de Patrocínio, produtora do café do cerrado, foi considerada a maior produtora de café do Brasil em 2008. Nessa cidade os cafezais ocupam cerca de 40% da área destinada à agricultura e o café é responsável por cerca de 70% da economia local (CONAB..., 2008).

2.1.3.3 Franca – São Paulo

De acordo com dados do IBGE 2009, a cidade de Franca tem uma população estimada de 330.968 (Trezentos e trinta mil, novecentos e sessenta e oito) habitantes.

Segundo informações disponibilizadas no site do Coffee Break - O Portal de Notícias

do Café, Franca, localizada na região da Alta Mogiana, é atualmente, uma das cidades de maior desenvolvimento do Estado de São Paulo, com uma economia baseada no setor calçadista e também nas culturas do café e da cana-de-açúcar.

Figura 5 - Microrregião de Franca

Fonte: Instituto Brasileiro de Geografia e Estatística – IBGE

A cidade de Franca pertence à Microrregião de Franca, composta pelas seguintes cidades: Cristais Paulista, Franca, Itirapuã, Jeriquara, Patrocínio Paulista, Pedregulho, Restinga, Ribeirão Corrente, Rifaina, São José da Bela Vista (IBGE).

De acordo com dados da COCAPEC, a Alta Mogiana é uma das mais tradicionais regiões produtoras de café. Conhecida mundialmente por oferecer um produto de qualidade excepcional, produz o café arábica, bebida de corpo e acidez equilibrada, excelente doçura natural e fragrância caramelizada.

Atualmente, a Alta Mogiana tem uma produção média de mais de 1 milhão de sacas de café, sendo que cerca de 85% deste montante é formado por grãos de alta qualidade (COCAPEC).

2.1.3.4 Luiz Eduardo Magalhães – Bahia

habitantes, conforme dados do levantamento do IBGE em 2009 (GOVERNO DE LUIZ EDUARDO MAGALHÃES).

A Figura 6 apresenta a microrregião de Barreiras.

Figura 6 - Microrregião de Barreiras

Fonte: Instituto Brasileiro de Geografia e Estatística – IBGE

Conforme apresentado na Figura 06, a cidade Luiz Eduardo Magalhães pertence à Microrregião de Barreiras, formada pelas cidades de: Baianópolis, Barreiras, Catolândia, Formosa do Rio Preto, Luiz Eduardo Magalhães, Riachão das Neves e São Desidério (IBGE).

A produção do café no Estado da Bahia tem aumentado e criado diversas oportunidades de investimentos. A distribuição espacial da atividade se dá em três polos de produção: Planalto, Cerrado e Atlântico-caracterizados por cultivarem espécies distintas, demonstrarem níveis tecnológicos diferenciados e produzirem diferentes tipos de bebidas.

Conforme dados da Secretaria de Agricultura Irrigação e Reforma Agrária (SEAGRI/BA), na região dos cerrados a cafeicultura demonstra maior dinamismo, com 12,5 mil hectares de área irrigada, com alto aporte de tecnologia e registrando níveis de produtividade em lavouras de 24 meses, de 50 sacas de 60Kg beneficiadas por hectare.

Neste aspecto, a cafeicultura baiana apresenta as melhores produtividades do país. A espécie mais cultivada é a Coffea arábica, destinada à composição de bebidas finas e de valor

Com uma diferença de produtores e qualidades, a cafeicultura da Bahia demonstra excelentes vantagens competitivas para conquista de mercados mais exigentes, destacando-se, a cada dia, na produção de cafés especiais, cada vez mais procurados em todo o mundo (SEAGRI/BA).

2.2 Custos de Produção na Cafeicultura

Os custos consumidos por uma empresa para a produção e venda de determinado produto podem trazer informações pertinentes para a tomada de decisão empresarial. Na cafeicultura, a análise de custos torna-se uma ferramenta valiosa, onde variáveis como o clima, o tipo de solo e a região onde se cultiva o café são determinantes para se mensurarem os gastos com insumos, mão-de-obra, utilização de máquinas, energia, dentre outros itens pertencentes ao custo de produção agrícola.

Entende-se como custo, o consumo de fatores de produção para a fabricação de determinado produto, assim, considera-se como custo, todo o gasto que ocorre no processo produtivo (MARTINS, 2003; IUDÍCIBUS, 2006).

Costa et al. (2009, p. 03) afirmam que:

Os custos de produção são medidas monetárias ligadas às atividades produtivas, constituindo informações financeiras indispensáveis para a avaliação do desempenho do negócio café. O cálculo do custo de produção gera informações utilizadas como medida de desempenho organizacional e operacional, uma vez que sintetiza a eficiência do processo produtivo na transformação dos recursos empregados no negócio em uma unidade monetária comum.

Para entendimento e análise do custo de produção, necessita-se identificar e separar os custos fixos dos custos variáveis. Segundo Martins (2003), custos variáveis são aqueles que variam de acordo com o volume de produção, já os custos fixos são aqueles que permanecem fixos, durante certo tempo, independentemente do volume de produção, classificação que se aplica também às despesas, ou seja, existem despesas variáveis e despesas fixas.

de um novo galpão com o intuito de aumentar a capacidade produtiva do empreendimento, pode alterar o valor do custo fixo.

Assim, Garrison, Noreen e Brewer (2007. p. 39) concluem que: “Quando dizemos que um custo é fixo, queremos dizer que é fixo dentre de uma faixa relevante. A faixa relevante é o intervalo de níveis de atividade dentro do qual as premissas a respeito de custos variáveis e custos são válidas”.

Na agricultura, entende-se como processo produtivo os esforços para a transformação dos fatores de produção em produtos vegetais e/ou animais. As operações agrícolas fazem parte do processo produtivo. Conforme Santos, Marion e Segatti (2002), as etapas dessas operações são:

a) Preparação de solo/calagem; b) Plantio/adubação;

c) Adubação;

d) Tratamento fitossanitário; e) Irrigação;

f) Cultivo manual; g) Cultivo mecânico; h) Cultivo químico; i) Raleação e desbaste; j) Poda;

k) Colheita; l) Outras.

Assim, pode-se afirmar que os custos de produção são todos aqueles gastos identificáveis, de forma direta ou indireta no cultivo do produto, como por exemplo, sementes, adubos, mão-de-obra, combustíveis, depreciação de máquinas e equipamentos, dentre outros (MARION, 2009).

A identificação e classificação dos custos se fazem necessárias para o bom andamento do empreendimento, pois informações referentes aos custos podem ser úteis para a tomada de decisão, afirmação corroborada por Hoffmann et al. (1992):

referir-crédito, à orientação dos trabalhos de assistência técnica à produção, à fixação de preços mínimos etc.

Na cafeicultura, a necessidade de uma análise e interpretação dos custos torna-se ponto fundamental para o bom andamento do negócio, porém isso não é tarefa fácil, visto que se trata de uma cultura permanente com produção bianual, sofre influência de fatores externos como clima, solo, relevo, mercado, pragas, dentre outros. Essa cultura ainda tem um nível razoável de investimentos iniciais na implantação, condução e pós-colheita. Diante disso, ela requer uma análise mais apurada e rigorosa para identificação de sua real estrutura de custos (COSTA, GARCIA e TEIXEIRA, 2001).

Reis et al. (2001), ao analisarem os custos de produção na cafeicultura do Sul de Minas, concluíram que nessa região os custos e despesas variáveis são responsáveis pela maior parte dos gastos para se produzir café, principalmente no que diz respeito à mão-de-obra temporária, já que no Sul de Minas a cafeicultura caracteriza-se por ser não mecanizada. O custo fixo para a formação da lavoura também representou grande parte do custo de produção total.

Segundo Vegro e Assumpção (2003), pesquisas do tipo estudo de caso podem auxiliar o cafeicultor na identificação de sua estrutura de custos de produção, pois quando se analisam propriedades rurais de uma mesma região, com características em comum, podem-se obter resultados mais satisfatórios e mais próximos da realidade.

Os referidos autores acompanharam o custo de café em propriedades cafeeiras localizadas no Estado de São Paulo durante duas safras consecutivas e obtiveram resultados importantes sobre a composição do custo de produção na região analisada.

Duarte (2010) investigou o comportamento dos custos de produção nas operações e nos insumos das culturas de café, cana-de-açúcar, milho e soja, em relação ao preço de venda, nos seus ciclos de plantio e produção.

O autor conseguiu identificar, por meio dos métodos estatísticos Reta de Regressão, Coeficiente de Determinação e do Erro Padrão, as variáveis do custo de produção que tinham correlação com o preço de venda. Assim, ele percebeu que, para todas as culturas analisadas, as variáveis de custos “mudas” ou “material de plantio” e “preparação do solo” apresentaram um comportamento relacionado ao preço de venda.

Dessa forma, percebe-se que a informação sobre a relação de itens do custo de produção com o preço de venda na agricultura se torna importante para o controle gerencial, visto que o produtor rural poderá estimar valores para os seus custos de produção que se aproximam mais da realidade, por meio do preço de venda, além de dar maior atenção àqueles itens que não tem relação com o preço de venda, procurando identificar quais são os motivos de suas variações.

Já Almeida (2010) procurou identificar as variáveis de custos da cultura do café arábica que apresentaram diferenças significativas no período de 2003 a 2009, bem como as variações do custo de produção agrícola entre algumas cidades das principais regiões produtoras do café arábica no Brasil.

Após as análises, a referida autora pode verificar que os itens que apresentaram maiores variações entre as cidades e regiões analisadas foram: operação com máquinas, aluguel de máquinas, mão-de-obra temporária, mão-de-obra fixa, fertilizantes, agrotóxicos, beneficiamento, juros, depreciação de máquinas, depreciação do cafezal, remuneração do cafezal e remuneração do fator terra. Desses itens, os que provocaram impactos mais significativos sobre o custo total da cultura do café arábica foram: mão-de-obra temporária e fixa, que correspondem a 32% dos gastos totais, e fertilizantes e agrotóxicos que, juntos, somam 29,5% dos totais de gastos de uma lavoura de café arábica (ALMEIDA, 2010).

Almeida (2010) também concluiu que, das cidades que fizeram parte da análise, Luiz Eduardo Magalhães, na Bahia, foi a que apresentou custos de produção mais elevados na cultura do café arábica; em contrapartida, essa cidade possui produtividade média de 50 sacas beneficiadas por hectare, enquanto nas outras cidades analisadas, a produtividade média ficou entre 23 e 30 sacas por hectare.

Segundo a autora, na cidade Luiz Eduardo Magalhães, as lavouras de café arábica são 100% irrigadas, e existem altos investimentos em tecnologia e em fertilizantes, que fazem aumentar a sua produtividade, compensando os elevados custos de produção. Almeida (2010) verificou ainda que a cidade Luiz Eduardo Magalhães apresentou o menor gasto no item “Remuneração do Fator Terra”, trazendo a idéia de que o preço da terra nessa região seria menor do que nas outras cidades analisadas.

Assim, o produtor rural deve gerenciar seus custos de produção, cujo controle ele pode exercer quando conhece os custos de sua atividade econômica. Agindo dessa forma, ele tornará seu negócio rentável, podendo evitar desperdícios e perdas desnecessárias durante o processo produtivo, gerando assim, rentabilidade para o investimento.

Sabendo da necessidade do produtor rural em buscar informações sobre seus custos de produção, a CONAB procura, por meio da elaboração e divulgação dos custos de produção agrícola, elaborados desde 1976, não só auxiliá-lo nessa difícil tarefa de levantamento dos custos, como também dar suporte para a implantação de políticas públicas na agricultura brasileira (CONAB, 2010b).

2.2.1 Custos de Produção Agrícola: a Metodologia da CONAB

A CONAB é uma empresa pública geradora e disseminadora de informações e conhecimentos, especialmente para o setor agrícola e de abastecimento, com a responsabilidade de elaboração, análise e divulgação dos custos de produção agrícola relacionados com as culturas temporárias, semiperenes e permanentes, além de produtos ligados à avicultura, suinocultura, caprinocultura, atividade leiteira, extrativismo e sociobiodiversidade.

Para isso, a CONAB possui uma metodologia própria, que determina os procedimentos para a elaboração dos custos, cujo resumo será apresentado a seguir, juntamente com as fórmulas por ela definidas e utilizadas nos cálculos para o levantamento dos custos de produção agrícola.

O método de cálculo adotado pela CONAB busca contemplar os itens de dispêndio, explícitos ou não, que devem ser assumidos pelo produtor, desde as fases iniciais de correção e preparo do solo até a fase inicial de comercialização do produto.

No cálculo do custo de produção de uma determinada cultura deve constar como informação básica a combinação de insumos, de serviços e de máquinas e implementos utilizados ao longo do processo produtivo, conhecida como pacote tecnológico e que indica a quantidade de cada item em particular, por unidade de área, resultando em um determinado nível de produtividade.

Essas quantidades mencionadas, referidas à unidade de área (hectare), são denominadas de coeficientes técnicos de produção, podendo ser expressas em tonelada, quilograma ou litro (corretivos, fertilizantes, sementes e defensivos), em horas (máquinas e equipamentos) e em dia de trabalho (humano ou animal).

Dadas as peculiaridades da atividade agrícola, os referidos coeficientes são influenciados diretamente pela diversidade de condições ambientais (clima, solo, topografia, sistema de cultivo etc.) que moldam, na prática, uma grande variedade de padrões tecnológicos de produção.

Para o cálculo do custo de produção, a CONAB utiliza a moda do pacote tecnológico na região de pesquisa, ou seja, respeita-se o processo produtivo mais utilizado no local de levantamento dos coeficientes técnicos para a elaboração do custo de produção. A região pesquisada denomina-se unidade produtiva modal.

Efetua-se o levantamento das informações para construção do custo de produção por meio do método de painel, que pode ser definido como reuniões técnicas, onde os participantes, por consenso, caracterizam a unidade produtiva modal da região e indicam os coeficientes técnicos relacionados com os insumos, as máquinas, implementos, serviços e os vetores de preços que compõem o pacote tecnológico dessa unidade.

Além dos técnicos da CONAB, os participantes externos no painel devem ser: produtores rurais, representantes de classe (sindicatos, federação, confederação), de cooperativa e associação, de assistência técnica e extensão rural, de movimentos sociais, de órgãos estatais e não estatais ligados à agricultura, de instituição financeira, de pesquisa agropecuária, de centros acadêmicos, de concessionária e ou fabricante de insumos, de máquinas e implementos agrícolas e outros convidados pela Companhia.

Para o cálculo de custo de produção, a metodologia CONAB considera o vetor de preços dos fatores que fazem parte do processo de produção uma das variáveis essenciais, representado pelos preços médios efetivamente praticados na área objeto do estudo.

Diferentemente do que acontece com os coeficientes técnicos, os preços dos insumos e serviços apresentam variações mais frequentes, exigindo levantamentos periódicos durante o ciclo produtivo.

Os preços utilizados pela CONAB nos cálculos dos custos de produção são provenientes de duas fontes: a primeira provém das informações coletadas no painel; a segunda constitui-se de preços pesquisados pelas Superintendências Regionais da Companhia, nas zonas de produção das Unidades da Federação.

A metodologia da CONAB busca identificar os custos de produção no tempo, contemplando, pelo menos, duas situações distintas:

1. custo estimado: realizado de três a quatro meses antes do início das operações de preparo de solo;

2. custo efetivo: calculado a partir dos preços praticados na época oportuna de utilização, determina o custo efetivamente incorrido pelo produtor e serve para controle, avaliação, estudos de rentabilidade e subsídios às futuras políticas para o setor.

Os custos de produção da CONAB são atualizados bimestralmente e acompanham a evolução dos preços dos fatores de produção, podendo ocorrer também em períodos inferiores, dependendo da necessidade e da melhoria da técnica de coleta de preços pela Companhia. Essas informações são disponibilizadas ao público na página eletrônica da CONAB.

Os resultados apresentados pelo método da Companhia indicam o total do custeio, do custo variável, do custo operacional e do custo total com o objetivo de oferecer as condições para estudos de políticas públicas e programas de governo, além de subsidiar discussões técnicas de melhoria do processo produtivo e de comercialização.

2.2.2 Plano de Contas do Custo de Produção Agrícola Segundo a Metodologia da CONAB

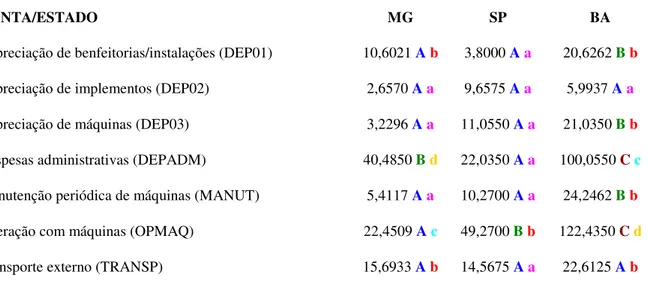

Conforme a metodologia da CONAB, os elementos do custo de produção agrícola para apuração dos custos devem seguir o seguinte padrão de plano de contas:

A - CUSTO VARIÁVEL

I - DESPESAS DE CUSTEIO DA LAVOURA 1 – Operação com máquinas e implementos 2 – Mão-de-obra e encargos sociais e trabalhistas 3 – Sementes

4 – Fertilizantes 5 – Agrotóxicos

6 – Despesas com irrigação 7 – Despesas administrativas 8 – Outros itens

II - DESPESAS PÓS-COLHEITA 1 – Seguro agrícola

2 – Transporte externo

3 – Assistência técnica e extensão rural 4 – Armazenagem

5 – Despesas administrativas 6 – Outros itens

III - DESPESAS FINANCEIRAS 1 - Juros

B - CUSTO FIXO

IV – DEPRECIAÇÕES e EXAUSTÃO

1 – Depreciação de benfeitorias e instalações 2 – Depreciação de máquinas

3 – Depreciação de implementos 4 – Exaustão do cultivo

V - OUTROS CUSTOS FIXOS

1 – Mão-de-obra e encargos sociais e trabalhistas 2 – Seguro do capital fixo

C - CUSTO OPERACIONAL (A + B)

VI - RENDA DE FATORES

1 - Remuneração esperada sobre capital fixo 2 - Terra

D - CUSTO TOTAL (C + VI)