151 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

A PERCEPÇÃO DOS COMERCIANTES DO MERCADO DE

ARTESANATO PARAIBANO SOBRE O REGIME TRIBUTÁRIO RELATIVO AO MEI

THE PARAIBANO HANDICRAFT MERCHANT’S PERCEPTION ON THE TAX REGIME RELATED TO THE MEI

Recebimento: 15/09/2019 - Aceite: 06/01/2020 - Publicação: 28/02/2020 Processo de Avaliação: Double Blind Review

Antonio Martins do Nascimento Neto1

Graduando do curso de Ciências Contábeis na Universidade Federal da Paraíba (UFPB) neetto.13@gmail.com

Inajá Allane Santos Garcia

Doutoranda em Ciências Contábeis pela UFPB e Mestre em Ciências Contábeis pelo Programa Multiinstitucional e Inter-Regional (UnB/UFPB/UFRN)

Professora de Ciências Contábeis da Universidade Federal do Pará (UFPA ) inajaallane@hotmail.com

Maria de Lourdes Lopes de Souza

Graduanda em Ciências Contábeis pela Universidade Federal da Paraíba (UFPB) lurdinhalopes17@gmail.com

Marielly Cleane Gomes de Menezes

Graduanda em Ciências Contábeis pela Universidade Federal da Paraíba (UFPB) marielly.menezes@hotmail.com

RESUMO

Este estudo teve como objetivo analisar a percepção dos artesãos do Mercado de Artesanato Paraibano (MAP) sobre o regime tributário relativo ao MEI. O MAP está localizado em João Pessoa, próximo à praia de Tambaú, onde funciona há 26 anos. Com uma estrutura de dois pavimentos, acomoda 128 lojas, sendo assim um ponto estratégico para turistas que estão em busca de lembranças da cidade. Para o alcance do objetivo desta pesquisa, os artesãos responderam a um questionário com perguntas objetivas e subjetivas, as quais versavam sobre: o perfil dos respondentes, o perfil das empresas e o conhecimento desse público em relação aos tributos pagos pela categoria do MEI. Os resultados apontaram que a maioria dos artesãos é cadastrada como microempreendedor

1Autor para correspondência: Universidade Federal do ABC(UFABC): Av. dos Estados, 5001-

152 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

individual e muitos deles não possuem conhecimentos relevantes acerca dos tributos pagos e, na maioria das vezes, repetiam ideias de senso comum. Mesmo sem saber quanto pagam de tributos, afirmam que a carga tributária é alta e que no Brasil pagam-se muitos impostos. Porém, quando os mesmos são questionados sobre o desejo de conhecer mais sobre o tema, uma vez que conhecem pouco a respeito, a maioria afirma não possuir interesse algum em aprimorar seus conhecimentos sobre a temática da carga tributária.

Palavras-chave: Artesãos; Tributos; Microempreendedor.

ABSTRACT

This study aims to analyze the perception of artisans who work at the Paraibano Handicraft Market (MAP) on the tax regime related to MEI. The MAP is located in João Pessoa, near the beach of Tambaú, where it has been operating for 26 years. With a structure of two floors, it accommodates 128 stores, being thus a strategic point for tourists who are in search of souvenirs of the city. To reach the objective of this research, the artisans answered a questionnaire with objective and subjective questions, which dealt with: the profile of the respondents, the profile of the companies and the knowledge of this public in relation to the taxes paid by the MEI category. The results showed that most artisans are registered as individual microentrepreneurs and many of them do not have relevant knowledge about paid taxes, and most often repeated common-sense ideas. Even without knowing how much they pay, they affirm that the tax burden is high and that in Brazil many taxes are paid. However, when they are asked about the desire to know more about the topic, since they know little about it, most of them claim they have no interest whatsoever in improving their knowledge about the tax burden.

Keywords: Artisans; Taxes; Microentrepreneur.

1. INTRODUÇÃO

Localizado próximo à praia de Tambaú, no município de João Pessoa, o Mercado de Artesanato Paraibano (MAP) apresenta 128 lojas, possuindo assim uma variedade de produtos, como por exemplo: produtos regionais, esculturas de cerâmica, bordados, bijuterias, entre outros. Dessa maneira, o MAP vem há 26 anos atraindo turistas e, segundo pesquisas elaboradas pela Fecomércio-Sesc-Senac, é um dos lugares da capital paraibana mais visitados por eles (CAMELO, 2012).

O artesanato é uma das atividades citadas pela Lei Complementar 128/08, a qual possibilita que empreendedores informais formalizarem seu negócio, transformando-os em Microempreendedor Individual (MEI). Para tanto, a adesão ao MEI só é permitida

153 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

quando alguns limites são cumpridos, como por exemplo, o do faturamento anual, que é estabelecido pela Lei Complementar 155/16, e não deve ultrapassar R$ 81.000,00, além de possuir apenas um dono e, no máximo, um empregado (recebendo até um salário mínimo por mês ou o teto da categoria).

Uma vez aderido ao MEI, esse contribuinte terá algumas vantagens, dentre elas estão: “aposentadoria por idade ou invalidez, auxílio doença, salário-maternidade e para os seus dependentes, pensão por morte e auxílio-reclusão” (BORGES et al, 2015, p. 14). Além disso, o regime de tributação do MEI é diferenciado das demais pessoas jurídicas, uma vez que o microempreendedor recolherá uma alíquota mínima que representa 5% do salário mínimo acrescida a um pequeno valor que representa o ICMS.

Dessa maneira, diversos microempreendedores, que antes exerciam suas atividades na informalidade, agora podem se formalizar e usufruir desses diversos benefícios. Apesar da existência de alguns benefícios concedidos ao MEI, é possível que muitos deles não tenham esse conhecimento. Diante dessa possibilidade, surge a inquietação de verificar: qual a percepção dos artesãos do mercado de artesanato paraibano acerca do regime tributário relativo ao MEI?

Para responder tal questão, o objetivo desta pesquisa consiste em analisar a percepção dos artesãos do Mercado de Artesanato Paraibano (MAP) acerca do regime tributário relativo ao MEI. Para que fosse possível a análise, foi preciso descrever o perfil dos artesãos do MAP e verificar quais são suas opiniões a respeito da tributação do MEI. Isso foi possível graças a aplicação de um questionário junto aos artesãos e, quando esses não estavam presentes, aos funcionários das lojas do MAP.

A escolha dos artesãos do MAP se deu por ser um local em que todos os que ali estão inseridos devem obrigatoriamente exercer a atividade de artesanato e, como essa atividade está entre as que possibilitam aderência ao MEI, existe uma grande probabilidade de encontrar pessoas que poderão responder à questão investigada. Após as respostas obtidas, foi possível verificar se os microempreendedores possuem conhecimento dos benefícios empregados pelo MEI e, a partir daí, pode-se pensar em maneiras de melhorar a divulgação desses benefícios.

154 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

2. REFERENCIAL TEÓRICO 2.1. O ARTESANATO

O artesanato consiste na produção de objetos feitos por meio de técnicas manuais com a utilização da matéria-prima natural. Desde o período Neolítico, essa técnica vem sendo desenvolvida em atividades como: tecelagem, polimento de pedras, fabricando assim armas, objetos de caça, pesca, roupas, dentre outros (ARTES DO BRASIL, 2012). Atualmente, entende-se por artesão o profissional que exerce atividade predominantemente manual, desde que vise assegurar qualidade, segurança e, quando couber, observância às normas oficiais aplicáveis ao produto, segundo a Lei nº 13.180/15.

Com a Revolução Industrial, o artesanato sofreu uma desvalorização, já que a produção passou a ser dividida e as pessoas passaram a exercer funções específicas no processo de fabricação. Porém, o artesanato voltou a ser valorizado nos dias atuais e a demanda por peças artesanais continua a existir. E diferente do passado, em que as peças eram essenciais para tarefas diárias, hoje, possui um sentido simbólico representando a cultura de um determinado local. O artesanato, atualmente, mostra-se de grande importância social, cultural e econômica sendo uma fonte de sustento para uma parcela significativa da população brasileira como destaca Keller (2014, apud FERNANDES, 2017).

Segundo Lima (2005), existe um tipo de artesanato, conhecido como artesanato tradicional ou raiz, que é um objeto que pode trazer consigo uma forte marca de sua cultura, capaz de mostrar sua identidade e de quem o fez, sendo assim capaz de se destacar no mercado.

Além do que foi destacado, Vives (1983) argumenta que os artesões trabalham manualmente, criam, empregam as mãos como uma ferramenta ímpar deixando sua marca pessoal, independentemente de sua raça, origem ou nacionalidade. Mesmo não sendo únicos, jamais poderão ser iguais a outros já criados, pois irá expressar a tradição, cultura e outras características do artesão (VIVES, 1983).

Lemos (2011, apud SANTOS, 2016) destaca que o Nordeste brasileiro possui uma grande produção artesanal e, também, muitas cidades turísticas. Vale ressaltar que essa região do Brasil é um local de uma cultura bem rica e diversificada, de povo acolhedor e hospitaleiro.

155 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

No que se refere à qualidade, o artesanato recebe um selo de qualidade que o diferencia dos demais produtos da mesma natureza produzidos na região. Na Paraíba, os artesanatos fabricados receberam um selo denominado “Selo Paraíba de Qualidade Artesanal”, conforme a Lei 10286/14 discrimina:

Art. 1º Fica instituído o Selo Paraíba de Qualidade Artesanal para a identificação dos produtos artesanais originários do Estado.

Parágrafo único. O Selo Paraíba de Qualidade Artesanal é garantia de que a procedência do produto é do Estado da Paraíba, que é de elaboração artesanal de qualidade adequada, ecologicamente correta e, se utilitário, de que seu uso é higiênico e sanitariamente comprovado e adequado.

Isso significa que o artesanato produzido na Paraíba é um produto de qualidade, e recebe tal selo para distingui-lo dos demais, facilitando o reconhecimento do mesmo pelo potencial cliente. Percebe-se, a partir dessa discussão, que o artesanato é valorizado na Paraíba e, em virtude disso, torna-se oportuno pesquisar acerca da percepção desses profissionais no que se refere a modalidade do MEI.

2.2. O MICROEMPREENDEDOR INDIVIDUAL

A Lei Complementar 128/08 teve como objetivo beneficiar milhares de empreendedores informais, dando-lhes a oportunidade de formalizar seu negócio de maneira simples e rápida, reduzindo a burocracia e altos custos para se constituir uma empresa. Em virtude da implementação dessa lei, houve um acréscimo significativo na arrecadação tributária, devido ao aumento de contribuintes nessa modalidade (SILVA et al., 2010).

A lei que implementa o MEI permite que o empreendedor obtenha um número de registro do Cadastro Nacional de Pessoas Jurídicas (CNPJ) e oferece alguns benefícios, como: facilitar a abertura de conta bancária, o pedido de empréstimos e a emissão de notas fiscais. Além disso, o MEI também é enquadrado no Simples Nacional e fica isento dos tributos federais (SEBRAE, 2016).

Após a formalização, o MEI e seus dependentes passam a possuir alguns benefícios, como por exemplo: cobertura previdenciária, tendo o direito à aposentadoria por idade, por invalidez, auxílio doença e salário maternidade para o microempreendedor.

156 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

Já seus dependentes terão direito à pensão por morte e auxílio reclusão, porém cada um desses benefícios possuem um número de contribuições mínimas que precisam ser efetivados para se ter acesso (PORTAL DO EMPREENDEDOR, 2018).

A Lei Complementar 155/16 entrou em vigor no ano de 2018 e afirma que a partir de janeiro de 2018, só é considerado MEI aquele empresário individual que possua um faturamento anual de até R$ 81.000,00 e que seja optante pelo Simples Nacional.

Além disso, a Lei Complementar 123/06, que veio para estabelecer o Estatuto Nacional da Microempresa e Empresa de Pequeno Porte, cita outros requisitos que o microempreendedor individual deve atender, como: não participe como sócio, titular ou administrador de outra empresa, não possua mais de um estabelecimento, não possua mais de um empregado.

Chupel et al. (2014) afirmam que para o MEI a contabilidade pode ser um diferencial, já que a mesma é a responsável por prestar informações capazes de influenciar os usuários e a sua falta pode ocasionar a falência em poucos anos.

O MEI precisa ter um controle de suas compras, vendas, faturamento, contas a pagar e receber, apresentar quanto foi faturado com a emissão de nota e sem a emissão, dentre outras atividades (SPINOLA,2010). Nesse caso entraria o papel do contador, auxiliando assim o trabalho do microempreendedor individual.

Segundo o Sebrae (2013), a criação da figura do MEI se promoveu como um dos fenômenos mais fortes de transformação do perfil dos pequenos negócios já ocorridos no país, já que permitiu que aqueles empreendimentos que auferiam um faturamento baixo pudessem se formalizar.

Desde a criação do MEI, o número de microempreendedores só vem crescendo. De acordo com o Serasa Experian (2018), em janeiro de 2010, o número de microempreendedores proporcionava cerca de 25,2% dentre os empreendimentos formalizados, contudo, em janeiro de 2018, os microempreendedores já representam cerca de 85,7%.

Porém, o motivo desse aumento significativo também pode refletir o atual cenário econômico do país, já que a crise vem acarretando um aumento no índice de desempregados, e boa parte dessas pessoas acabam recorrendo ao empreendedorismo como forma geradora de renda (GOMES, 2016). Pode ocorrer que na necessidade de abrir

157 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

seu negócio, o empreendedor acabe nem conhecendo as características da atividade que o mesmo está caracterizado, o que poderá lhe trazer problemas futuros.

2.3. ESTUDOS ANTERIORES

É possível observar a temática do microempreendedor individual (MEI) em diversas pesquisas cientificas; dentre elas estão os trabalhos de Silva e Alves (2012); Siqueira, Rocha e Teles (2013), Oliveira e Forte (2014) e, recentemente, Wissmann (2017).

Ao analisar a opinião dos microempreendedores sobre os benefícios que são trazidos com a adesão ao MEI, Silva e Alves (2012) concluíram que os empreendedores de Nova Olímpia,– MT, veem o MEI como uma forma simples de formalização, que permite o desenvolvimento do negócio tendo como principal benefício a facilidade ao acesso bancário.

Em um ano posterior, Siqueira, Rocha e Teles (2013) analisaram o perfil e os motivos dos empreendedores que aderiram ou não ao MEI no munícipio de Diadema,SP, e os resultados evidenciaram que a grande maioria dos empreendedores formalizados afirma que o fácil acesso às informações relativas ao MEI facilita sua formalização. Já os que permanecem na informalidade elencam motivos como: a dificuldade de compreender a tributação e a ausência de tempo para buscar informações.

Oliveira e Forte (2014) analisaram o porquê de empreendedores de Fortaleza,CE, permanecerem na informalidade e, dentre os motivos citados estão: o alto custo de dar baixa no atual registro, a cobrança de taxas que consideram indevidas, a ausência de apoio de orientação de contadores e, por fim, a falta de apoio dos órgãos públicos. Dessa forma, muitos preferem permanecer informais por não terem orientações suficientes para realizar a adesão.

Wissmann (2017) pesquisou sobre as competências presentes nos microempreendedores de 9 municípios do Rio Grande do Sul. Dentre as competências encontradas estão: desenvolvimento prático, iniciativa, comunicação e organização. A pesquisa também apontou possíveis fragilidades, como por exemplo: atualização das informações, planejamento, flexibilidades e resoluções de conflitos.

158 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

Analisando as pesquisas acima, foi possível perceber que MEIs de lugares distintos possuem uma lacuna quando se trata de informações sobre a categoria, assim, a pesquisa visa analisar o que um grupo de microempreendedores paraibanos entende acerca da carga tributária referente ao MEI.

3. METODOLOGIA

3.1. TIPO DE PESQUISA

De acordo com Vergara (2007), os tipos de pesquisa podem ser definidos por meio de dois critérios: quanto aos fins e quanto aos meios. Quanto aos fins, ela pode ser exploratória, descritiva, explicativa, metodológica, aplicada e intervencionista e, quanto aos meios, ela pode ser de campo, laboratório, documental, bibliográfica e experimental. Sendo assim, quanto aos fins, esta pesquisa se caracteriza como descritiva, posto que foi estruturado um questionário para obtenção das respostas dos artesãos acerca da tributação do MEI, e quanto aos meios adotados, pode ser classificada como pesquisa de campo, já que a coleta de dados foi realizada exatamente no local em que são observados os fenômenos estudados, no caso, no Mercado de Artesanato Paraibano.

3.2. DESCRIÇÃO DA ÁREA

Em virtude do destaque que o artesanato tem na Paraíba, a unidade de estudo escolhida foi o Mercado de Artesanato Paraibano (MAP), que está localizado no município de João Pessoa, capital do Estado da Paraíba, no bairro de Tambaú. A estrutura física é um prédio que possui 2 andares, contendo 128 lojas que comercializam artesanato.

3.3. PROCEDIMENTOS ADOTADOS

Para o alcance do objetivo desta pesquisa, foi aplicado um questionário aos artesãos e, quando esses não estavam presentes, aos funcionários das lojas de artesanato do MAP. O questionário (apêndice) apresentava 11 perguntas, sendo composto por perguntas objetivas e subjetivas.

159 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

Essas questões buscavam caracterizar os artesãos quanto ao grau de escolaridade, faixa etária, gênero, se possuía CNPJ, contador, se conhece algo sobre a carga tributária do MEI, quais os tributos pagos, entre outras.

Tendo os artesãos do Mercado de Artesanato Paraibano como população da pesquisa, só foi possível obter contato com uma amostra de 78 artesãos/ funcionários, já que algumas lojas estavam fechadas ou não havia artesãos para responder ao questionário. Dessa amostra, 51 responderam e 27 optaram por não responder.

Após a aplicação dos questionários, foi realizada a análises dos dados, processo pelo qual se deu a ordem, estrutura e significação dos dados coletados, transformando-os em conclusões pertinentes e de credibilidade. Os resultados dos questionários foram descritos com o intuito de verificar o entendimento dos artesãos sobre carga tributária.

4. ANÁLISE DOS DADOS

O questionário de perguntas objetivas e subjetivas visava descobrir o perfil dos artesãos do Mercado de Artesanato da Paraíba, verificando se eles possuem entendimentos acerca de carga tributária paga por eles. Após a coleta dos dados, foi feito um tratamento em planilhas do Excel, conseguindo levantar em forma de gráficos o perfil dos respondentes e de dados relacionados a tributação. Os resultados obtidos são apresentados a seguir.

4.1. PERFIL DOS RESPONDENTES

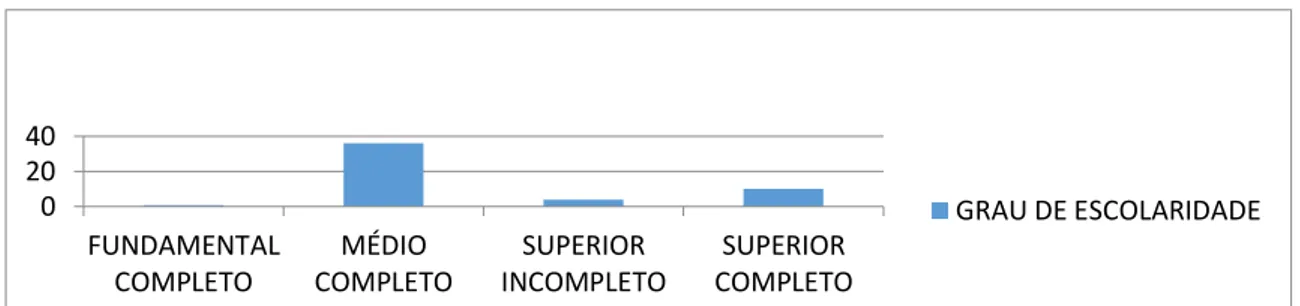

Os resultados do questionário quanto ao grau de escolaridade dos respondentes mostram que 36 dos respondentes (70,59%) concluíram o Ensino Médio, enquanto que 10 (19,61%) possuem Ensino Superior completo, 4 (7,84%) têm Ensino Superior incompleto e apenas 1 (1,96%) tem o Ensino Fundamental completo. Esse perfil corrobora com o que Moraes et al. (2018) encontraram: a maioria dos microempreendedores do Brasil também possui apenas o Ensino Médio completo.

Mesmo tendo concluído a escolaridade básica (Ensino Médio), mais de 70% da amostra encontraram no artesanato uma forma de geração de renda. Como apenas uma minoria apresenta Ensino Superior, possivelmente boa parte dos artesãos pode não ter conhecimentos básicos acerca de tributação, já que esse assunto geralmente é trabalhado

160 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

em cursos de Ensino Superior. Com isso, os empreendedores deverão buscar outras formas para aprimorar seus conhecimentos em relação ao assunto.

Gráfico 1 – Grau de Escolaridade:

Fonte: Dados da pesquisa.

Quanto ao gênero dos respondentes, foi verificado que 37 dos entrevistados são mulheres e apenas 14 são homens, representando 72,55% e 27,45% respectivamente. Segundo Navarro et al. (2018), as mulheres estão empreendendo em diversas áreas, contudo, existem áreas que ainda resistem ao senso comum de que devem ser executadas por mulheres, e uma delas é o artesanato, como pode se verificar na presente pesquisa.

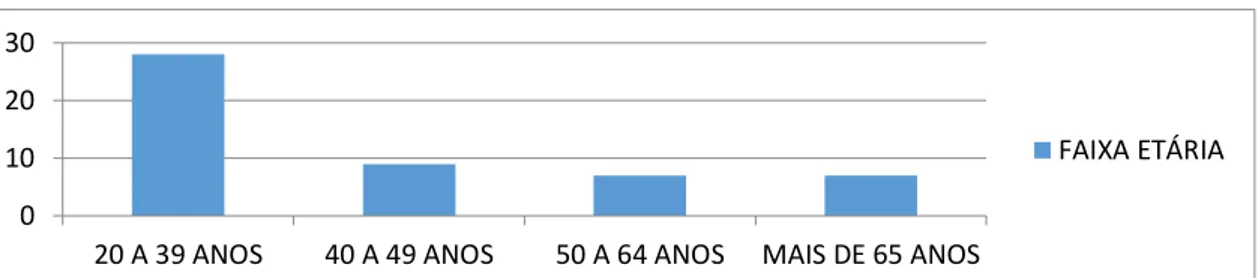

Já em relação à faixa etária, 28 (54,90%) daqueles que responderam o questionário têm entre 20 e 39 anos, 9 (17,64%,) têm entre 40 e 49 anos, 7 (13,73%) têm entre 50 e 64 anos e, 10 (13,73%.) têm mais de 65 anos, representando ambos.

Esse resultado converge com os dados apresentados por Moraes et al. (2018). Segundo essa pesquisa, a grande maioria dos empreendedores brasileiros estão entre os 20 e 39 anos, representando cerca de 58%.

Esse dado demonstra que a juventude tem visto o empreendedorismo como uma fonte rentável, já que a grande maioria está entre 20 e 39 anos. De todos os artesãos, esse público é o que pode apresentar maior facilidade em buscar aprimorar seus conhecimentos acerca dos benefícios oferecidos pelo MEI, afinal, existe uma grande quantidade de cursos destinada aos jovens.

0 20 40 FUNDAMENTAL COMPLETO MÉDIO COMPLETO SUPERIOR INCOMPLETO SUPERIOR COMPLETO GRAU DE ESCOLARIDADE

161 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

Gráfico 2 – Faixa Etária:

Fonte: Dados da pesquisa.

4.2. DADOS RELACIONADOS À TRIBUTAÇÃO

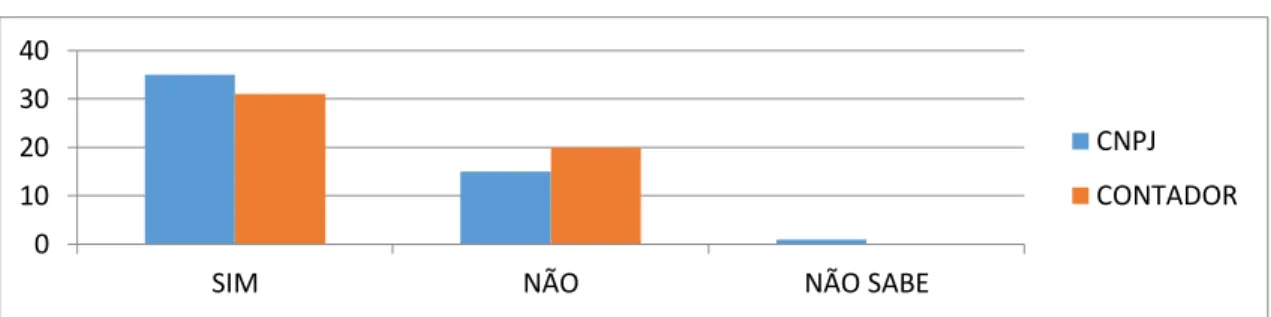

É possível observar no Gráfico 3 quantos artesãos possuem o Cadastro Nacional de Pessoa Jurídica (CNPJ), dos que responderam o questionário: 35 (68,63%) têm o cadastro, 15 (29,41%) não têm o cadastro e 1 (1,96%) não sabia informar, mostrando que poucos ainda não procuraram/não quiseram aderir ao CNPJ, continuando com a informalidade. Segundo pesquisa encomendada pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE), “quase 80% dos artesãos trabalham na própria residência” e “o número de artesãos constitui um contingente significativo de trabalhadores do mercado informal”. Já em relação ao contador, 31 têm contador e 20 não, representando 60,78% e 39,22% respectivamente.

Sabendo que a maioria das atividades do MAP se trata de pequenos empreendimentos, espera-se que uma grande maioria seja microempreendedores individuais, e comparando os dados do gráfico 4, subentende-se que exista uma grande quantidade de MEIs. Afinal, 68,63% dos artesãos possuem CNPJ e, mesmo sendo optativos, 60,78% dos artesãos utilizam de serviços contábeis, o que demonstra que esses artesãos têm uma preocupação maior com o controle dos seus negócios.

0 10 20 30

20 A 39 ANOS 40 A 49 ANOS 50 A 64 ANOS MAIS DE 65 ANOS

162 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

Gráfico 3 – CNPJ e Contador:

Fonte: Dados da pesquisa.

Em relação à carga tributária, conforme Gráfico 4, foi observado que daqueles que responderam o questionário, 13 (25,49%,) conhecem algo sobre carga tributária, 26 (50,98%,) não têm conhecimento dos tributos e 12 (23,53%) conhecem o básico, como por exemplo: o que veem na nota fiscal de insumos do dia a dia.

Relacionado ao valor da carga tributária paga, 38 dos questionados (74,52%) afirmaram que a considera alta, enquanto 6 (11,76%) não consideram alta, 2 (3,92) disseram que a carga é mais ou menos alta e 5 (9,80%) não eram capazes de opinar sobre. Esses dados refletem um possível desconhecimento dos microempreendedores do MAP em relação aos tributos pagos, dando a entender que muitos são levados pelo senso comum e acabam entrando em contradição, já que mesmo não tendo conhecimento sobre os tributos, a grande maioria afirma que esses são altos. O que demonstra que eles não têm ciência de que são isentos dos tributos federais, pagando apenas INSS que representa 5% do salário mínimo vigente e o ICMS/ISS, que pode chegar a até R$ 6,00, dependendo da atividade.

Gráfico 4 – Conhecimento de Carga Tributária:

Fonte: Dados da pesquisa. 0

10 20 30 40

SIM NÃO NÃO SABE

CNPJ CONTADOR

0 20 40

SIM NÃO POUCO MAIS OU MENOS

NÃO SABE

CONHECE ALGO SOBRE TRIBUTO

CONSIDERA A CARGA TRIBUTÁRIA ALTA

163 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

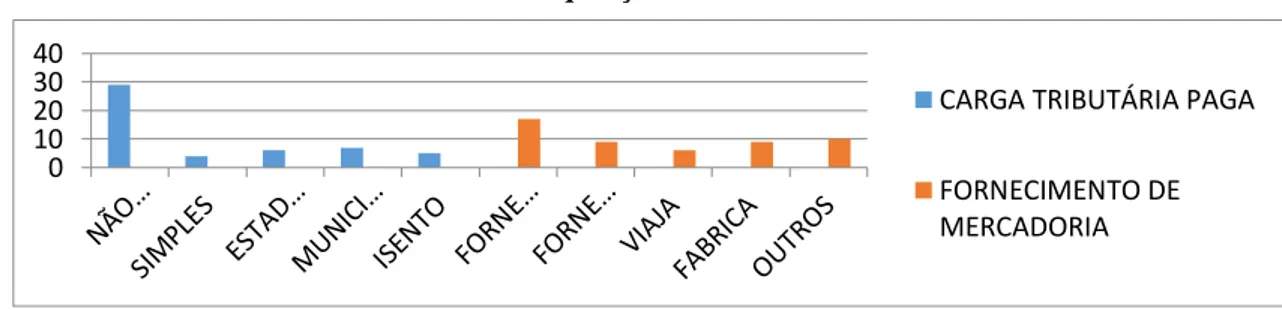

Como apresentado no Gráfico 5, é possível observar dos artesãos questionados, 9 (17,65%) têm fornecedores de outros estados. Já os que possuem fornecedores locais somam 17 (33,33%). Nove artesãos (19,61%) afirmaram que fabricam seus produtos, 6 (11,76%) viajam para outras cidades e estados e 10 (17,65%) disseram que utilizam outra forma de adquirir produtos.

Também foi observado que 29 (56,87%) dos respondentes não sabem o quanto pagam de carga tributária, enquanto 4 (7,85%) alegaram pagar pelo Simples Nacional, 6 (13,72%) pagam tributos estaduais, 7 (11,76%) municipais e 5 (9,8%) afirmaram que são isentos de qualquer tributo.

Esses dados voltam a confirmar que a amostra estudada não possui tanto conhecimento acerca da carga tributária paga, sabendo que a maioria são microempreendedores individuais, boa parte deveria ter afirmado que contribuem pelo Simples Nacional, porém apenas 4 artesãos deram essa resposta como forma de pagamento dos tributos, enquanto 56,87% da amostra afirmou não saber.

A questão do fornecimento de mercadoria pode dar uma ideia do valor pago pelos microempreendedores, afinal a variação nos valores da DAS (Documento de Arrecadação do Simples Nacional) se dá de acordo com a atividade exercida. Também vale ressaltar que aqueles que adquirem mercadoria em outros estados podem precisar pagar pela substituição tributária.

Gráfico 5 – Aquisição de mercadoria:

Fonte: Dados da pesquisa.

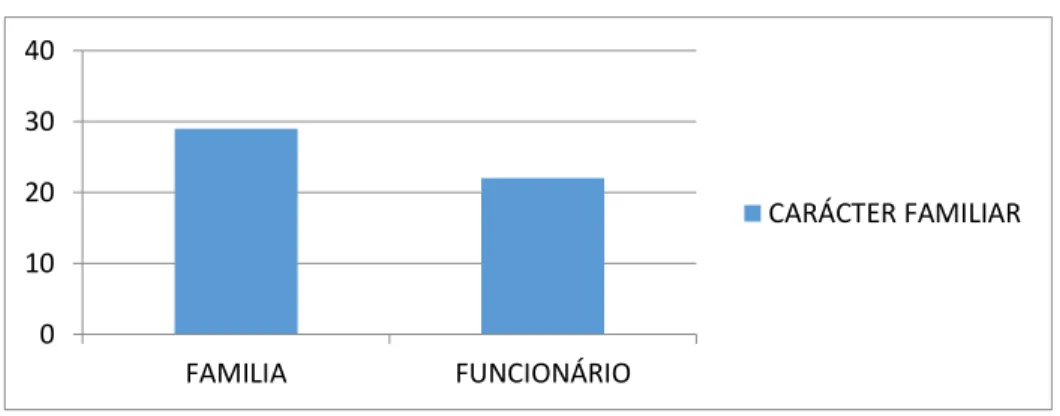

É possível observar no gráfico 6, que por volta de 29 (56,86%) dos artesãos questionados consideram sua empresa como familiar e não há registro de seus funcionários, enquanto 22 declaram haver vínculos com o funcionário, representando 43,14%: 0 10 20 30 40

CARGA TRIBUTÁRIA PAGA FORNECIMENTO DE MERCADORIA

164 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

Gráfico 6 – Caráter Familiar:

Fonte: Dados da pesquisa.

A última pergunta do questionário interrogava se os artesãos teriam interesse em participar de palestras ou mini cursos relacionados à carga tributária, para assim aprimorar seus conhecimentos e melhorar seus negócios: 14 (27,45%) alegaram que tinham interesse, 36 (70,59%) afirmaram não possuir interesse e 1(1,96%) ficou indeciso e falou que talvez participaria. Tais dados alegam que apesar da grande maioria não possuir conhecimento acerca dos tributos, poucos artesãos possuem interesses em aprimorar seus saberes sobre os tributos pagos.

5. CONCLUSÕES

O desenvolvimento do presente artigo possibilitou a obtenção de uma visão mais ampla acerca dos artesãos do Mercado de Artesanato Paraibano, permitindo que fosse traçado um perfil e que as suas percepções a respeito dos tributos fossem conhecidas.

Por meio de pesquisas e aplicação de questionários em um importante grupo para o mercado de turismo paraibano, foi possível chegar a importantes conclusões a respeito do perfil desse público, dos tributos que deveriam ser pagos pela categoria e sobre o entendimento dos mesmos sobre o assunto.

No geral, os artesãos são microempreendedores individuais, jovens, que possuem até o Ensino Médio completo, possuindo tanto CNPJ, quanto contador. Contudo, a grande maioria apresentou uma opinião de senso comum em relação aos tributos pagos, alegando, assim, uma falta de conhecimento sobre o tema. Ao serem questionados se desejavam aprimorar suas percepções, mais da metade não demonstrou interesse algum. Os microempreendedores individuais possuem uma grande importância na economia brasileira, contam com benefícios que podem alavancar seus negócios,

0 10 20 30 40 FAMILIA FUNCIONÁRIO CARÁCTER FAMILIAR

165 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

contudo, pode existir desconhecimento por parte desse público acerca do que o MEI tem a oferecer. Conhecer os incentivos e isenções que lhe são oferecidos pode ser um diferencial no mercado competitivo, aumentando a lucratividade dos microempreendedores.

Sabendo que o Mercado de Artesanato Paraibano é composto por diversos microempreendedores, fazer uma análise do que esse grupo de pessoas compreende em relação ao tema é de grande utilidade, pois pode levantar diversas hipóteses de como esse conhecimento está sendo repassado para os próprios microempreendedores. O presente artigo se trata da percepção acerca dos tributos e traz uma resposta não muito satisfatória acerca das suas percepções.

Compreender a percepção dos microempreendedores sobre os tributos pode ser o primeiro passo para entender por que muitos não conseguem alavancar seus negócios, afinal se esses não souberem quanto pagam de tributos, poderão muito bem não ter conhecimento dos demais benefícios que lhe são oferecidos. O que permite outros questionamentos que poderão ser aplicados em outros ambientes tanto na cidade de João Pessoa, quanto em outros municípios, pois assim poderão ser encontradas maneiras de conscientizar esse público a respeito dos prós e contras da sua categoria.

REFERÊNCIAS

ARTES DO B RASIL. O artesanato. Disponível

em:< http://artesdobrasilcom.blogspot.com/2012/08/o-artesanato-e-uma-das-riquezas-mais.html> Acesso em 18 jul 2018.

BRASIL (PB). Lei nº 10286, de 14 de abril de 2014. Institui o Selo Paraíba de

Qualidade Artesanal. Disponível em:

<https://www.legisweb.com.br/legislacao/?id=269221>. Acesso em: 4 out. 2017.

BRASIL (PB). Decreto nº 18930, de 19 de junho de 1997. Regulamento do Imposto

Sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - Icms e Dá Outras Providências. Disponível em: < https://www.receita.pb.gov.br/ser/.../815-decreto-n-18-930-de-19-de-junho-de-1998>. Acesso em: 7 out. 2017..

BRASIL (PB). Decreto nº 36569, de 25 de fevereiro de 2016. Regulamento do Imposto

166 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

serviços de Transporte Interestadual e Intermunicipal e de comunicação - ricms.

Disponível em: <https://www.legisweb.com.br/legislacao/?id=316842>. Acesso em: 7 out. 2017.

BRASIL. Lei nº 13180, de 22 de outubro de 2015. Dispõe Sobre A Profissão de Artesão

e Dá Outras providências. Disponível em:

< https://www2.camara.leg.br/legin/fed/lei/2015/lei-13180-22-outubro-2015-781829-publicacaooriginal-148518-pl.html>. Acesso em: 15 out 2017.

BRASIL. Lei Complementar nº 155, de 27 de outubro de 2016. Altera a Lei

Complementar nº 123/06. Disponível em:

<http://www.planalto.gov.br/ccivil_03/LEIS/LCP/Lcp155.htm#art1>. Acesso em 11 jul. 2018.

BORGES, Aduil Lúcio; NASCIMENTO JUNIOR, Argemiro Pereira do; SOUZA, Sidiney Coelho de. Uma abordagem teórica sobre o microempreendedor individual

- mei. 2015. 28 f. TCC (Graduação) - Curso de Ciências Contábeis, Faculdade PadrÃo,

Goiânia, 2015. Disponível em:

<https://bdm.unb.br/bitstream/10483/16081/1/2016_RafaelaDaSilvaGomes_tcc.pdf>. Acesso em: 12 jul. 2018.

CAMELO, Vicky (Ed.). Economia e CONTABILIDADE. 2012. Disponível em: <

http://mercadodeartesanatopb.blogspot.com.br/2012/09/economia-e-contabilidade.html>. Acesso em: 25 set. 2017.

CHUPEL, Jéssica Fernanda; SOBRAL, Elvio; BARELLA, Lauriano Antonio. A IMPORTÂNCIA DA CONTABILIDADE PARA MICROEMPREENDEDOR INDIVIDUAL. Revista Eletrônica da Faculdade de Alta Floresta, Alta Floresta, v. 2,

n. 1, p.64-82, 2014. Anual. Disponível em:

<http://ienomat.com.br/revistas/mtac/index.php/mtac/article/view/45>. Acesso em: 18 jul. 2018.

FERNANDES, Júlia Schaan. Design e Artesanato: Intervenção para Valoração do

Produto Feito à Mão. Disponível em:

<https://www.lume.ufrgs.br/bitstream/handle/10183/174531/001062594.pdf?sequence= 1>>. Acesso em: 17 Jul. 2018.

GOMES, Rafaela da Silva. Análise do perfil do microempreendedor individual – mei

no df. 2016. 39 f. TCC (Graduação) - Curso de Ciências Contábeis, Universidade de

Brasília, Brasília, 2016. Disponível em: <

https://bdm.unb.br/bitstream/10483/16081/1/2016_RafaelaDaSilvaGomes_tcc.pdf>. Acesso em: 17 jul. 2017.

LIMA, Ricardo. Artesanato: cinco pontos para discussão. Disponível em:<http://portal.iphan.gov.br/uploads/publicacao/Artesanato__Cinco_Pontos_para_Dis cussao.pdf> . Acesso em: 17 jul.2018.

167 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

MORAES, Elenice da Silva; OLIVEIRA, Milly Lilian de Miranda; FILHO, Rodolfo Araujo de Moraes; BORBA, Marcelo da Costa; LIMA, Telma Lucia de Andrade. Microempreendedor individual: caracterização do perfil dos empreendedores no Brasil.

REMIPE - Revista de Micro e Pequenas Empresas e Empreendedorismo da FATEC Osasco. Osasco, v. 4 n. 1 jan-jun (2018). Disponível em: <http://fatecosasco.edu.br/fatecosasco/ojs/index.php/remipe/article/view/14> Acesso em: 15 de set. 2018.

NAKAGAWA, Fernando (Ed.). Brasil tem maior carga tributária da América

Latina, diz OCDE. 2016. Disponível em:

< http://economia.estadao.com.br/noticias/geral,brasil-tem-maior-carga-tributaria-da-america-latina--diz-ocde,10000021608>. Acesso em: 04 out. 2017

NAVARRO, Flora da Silva; OLIVEIRA, Cyntia Meireles de; MOREIRA, Márcia Athayde; VASCONCELLOS, Ana Maria Albuquerque. Trajetória Das Microempreendedoras Individuais Na Região Metropolitana De Belém: Crescimento Pessoal, Empoderamento Feminino E A Formalização De Seus Negócios. REMIPE -

Revista de Micro e Pequenas Empresas e Empreendedorismo da FATEC Osasco.

Osasco, v. 4 n. 1 jan-jun (2018). Disponível em: < http://fatecosasco.edu.br/fatecosasco/ojs/index.php/remipe/article/view/9 > Acesso em: 15 de set. 2018

OLIVEIRA, Oderlene Vieira de; FORTE, Sérgio Henrique Arruda Cavalcante. Microempreendedor Individual: Fatores Da Informalidade. Revista Eletrônica da

Escola de Gestão e Negócio. Natal, V. 4, p. 27 – 42, jul. 2014. Disponível em: < https://repositorio.unp.br/index.php/connexio/article/view/800 > Acesso em: 15 de set. 2018.

PORTAL DO EMPREENDEDOR. Dúvidas frequentes. Disponível em: <http://www.portaldoempreendedor.gov.br/duvidas-frequentes>. Acesso em 11 jul. 2018.

SANTOS, Helena et al. Plantas utilizadas para produção artesanal no semiárido

brasileiro. Disponível em:

<https://editorarealize.com.br/revistas/conidis/trabalhos/TRABALHO_EV074_MD1_S A2_ID707_16102017131215.pdf>. Acesso em: 17 JUL 2018.

SEBRAE NACIONAL. Artesão pode formalizar atividade como MEI. 2016. Disponível em: < https://www.sebrae.com.br/sites/PortalSebrae/artigos/artesao-pode-formalizar-atividade-como-mei,b4298b88ba73e410VgnVCM1000003b74010aRCRD>. Acesso em: 25 set. 2017.

SEBRAE. Artesanato é fonte de emprego e renda na Bahia. Abril 2014. Disponivel em: < http://www.sebrae.com.br/sites/PortalSebrae/artigos/artesanato-e-fonte-de-emprego-e-renda-na-bahia,6c1ad53342603410VgnVCM100000b272010aRCRD>. Acesso em 14 de setembro de 2018.

168 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

SEBRAE. Negócio em casa é realidade para milhões de Brasileiros. Abril 2014. Disponivel em: < http://www.sebrae.com.br/sites/PortalSebrae/noticias/negocio-em-

casa-e-realidade-para-milhoes-de-brasileiros,2018b2a178c83410VgnVCM1000003b74010aRCRD>. Acesso em 14 de setembro de 2018.

SEBRAE. Perfil do Microempreendedor Individual 2013: Série Estudos e Pesquisas. Disponível em: < https://www.sebrae.com.br/sites/PortalSebrae/estudos_pesquisas/estudos-

apresentam-perfil-do-microempreendedor%20individualdetalhe6,6a1713074c0a3410VgnVCM1000003b74010aRCR D> Acesso em: 14 out. 2017.

SERASA EXPERIAN. Janeiro tem recorde de novos microempreendedores

individuais registrados. Disponível em: < https://www.serasaexperian.com.br/sala-de-imprensa/janeiro-tem-recorde-de-novos-microempreendedores-individuais-registrados> Acesso em: 18 jul. 2018.

SIQUEIRA, João Paulo Lara De; ROCHA, Joyce Silva Leal Da; TELLES, Renato.

Microempreendedorismo: Formalidade Ou Informalidade?. In: Seminário em

administração, 16., 2013, São Paulo. Anais. Disponível em: <http://sistema.semead.com.br/16semead/resultado/an_resumo.asp?cod_trabalho=423> Acesso em: 15 de set. 2018.

SILVA, Fernanda de Lima Araújo; ALVES, Marcelo Evandro. A Formalização Do Microempreendedor Individual (Mei) No Município De Nova Olímpia/MT. Revista UNEMAT de Contabilidade. Tangará da Serra, V. 1, n.1. Disponível em:

<https://periodicos.unemat.br/index.php/ruc/article/view/601> Acesso em: 15 de set. 2018

SPÍNOLA, André. Como fica a contabilidade do Empreendedor Individual (EI/MEI)? In: Direito & Gestão. Disponível em: < http://www.andrespinola.com/2010/08/como-fica-contabilidade-do.html/>. Acesso em: 12 jul 2018.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 9 ed. São Paulo: Atlas, 2007.

VIVES, Vera de. A beleza do cotidiano. In: RIBEIRO, Berta G. et al. O artesão

tradicional e seu papel na sociedade contemporânea. Rio de janeiro: Instituto Nacional

do Folclore – FUNART, 1983.

WISSMANN, Alexandre Dal Molin. Competências do Microempreendedor Individual.

REMIPE - Revista de Micro e Pequenas Empresas e Empreendedorismo da FATEC Osasco. Osasco, v. 3 n. 2, jul-dez (2017) Disponível em: <http://fatecosasco.edu.br/fatecosasco/ojs/index.php/remipe/article/view/5>. Acesso em: 15 de set. 2018

169 Revista ENIAC Pesquisa, Guarulhos (SP), V.9, n.1, fev.- jul. 2020.

APÊNDICE I

QUESTIONÁRIO - CARGA TRIBUTÁRIA

PERFIL

1. Grau de escolaridade ( ) Sem instrução

( ) Ensino fundamental incompleto ( ) Ensino fundamental completo ( ) Ensino Médio Incompleto ( ) Ensino Médio Completo ( ) Ensino Superior Incompleto ( ) Ensino Superior Completo

2. Faixa Etária ( ) 12 a 19 anos ( ) 20 a 39 anos ( ) 40 a 49 anos ( ) 50 a 64 anos ( ) 65 anos ou mais 3. Sexo ( ) masculino ( )Feminino 4. A empresa tem CNPJ? ( ) sim ( ) não 5. Tem Contador? ( ) Sim ( ) não

6. Conhece algo sobre carga tributária? ( ) Sim ( ) Não

7. Quais são os tipos de impostos pagos pela sua empresa?

8. Considera a carga tributária alta? ( ) Sim ( )Não

9. Como ocorre o fornecimento de mercadorias? ( ) Fornecedor local

( )Fornecedor de outro estado ( ) Viaja para comprar a mercadoria ( ) Outros: ________________

10. Atualmente, há funcionários na empresa? Ou é familiar?

11. Tem interesse em participar de palestras relacionadas a MEI ou carga tributária? ( )Sim ( )Não