ANÁLISE COMPARATIVA ENTRE A PRODUÇÃO DE GADO DE CORTE E A PRODUÇÃO DE FENO EM UMA PROPRIEDADE RURAL DE CHAPECÓ/ SC

Flávio José Mossmann1 Juliana Eliza Benetti2 Cleonir Paulo Theisen3 Magdalena Reschke Lajus Travi4

RESUMO

Este estudo teve por objetivo analisar entre as atividades de criação de gado de corte e produção de feno a mais rentável para uma propriedade rural do Município de Chapecó/SC. O estudo foi desenvolvido no período de julho a outubro de 2015, em uma propriedade rural do município de Chapecó – SC, localizada no Distrito de Alto da Serra. A metodologia utilizada foi o estudo de caso com a realização de entrevista com o produtor rural, observação da propriedade e análise de documentos. Os dados coletados foram analisados e interpretados no programa Excel® e após apresentados na forma de quadros e tabelas. Os custos foram classificados em diretos e indiretos, fixos e variáveis, bem como, foram calculados os pontos de equilíbrio, o período de payback e a lucratividade para identificar qual atividade era mais lucrativa na propriedade. Os resultados do estudo apontaram que a atividade de produção de feno apresentou lucratividade de 31,78% e a produção de gado de corte apresentou lucratividade de 14,76%. Diante dos resultados expostos considera-se que ambas as atividades são viáveis na propriedade, sendo de extrema relevância que a propriedade desenvolva as duas atividades, pois as mesmas se complementam, contudo a atividade que apresentou maior lucratividade em relação à receita no período foi à produção de feno.

Palavras-chave: Contabilidade rural. Contabilidade de custos. Pecuária. Produção de feno.

1 INTRODUÇÃO

O Brasil possui um dos maiores rebanhos de bovinos do mundo, elevando a pecuária ao patamar de atividade econômica de grande relevância no cenário nacional, tendo como principal vantagem, o fato de dispor de grandes áreas de terras próprias para implantação da atividade pecuária além do clima e relevo favoráveis, enquanto outros países enfrentam custos de produção elevados por causa das condições climáticas adversas, o preço elevado das terras e falta de mão-de-obra (KUBIAK, 2006).

1 Graduado em Ciências Contábeis (UCEFF,2015).

2 Graduada em Ciências Contábeis (UNOESC, 2002) e Mestrado em Ciências contábeis (FURB 2011). juliana@uceff.edu.br.

3 Graduado em Ciências Contábeis (UNOESC, 2002) e Esp. em Auditoria e Controladoria (UNOESC, 2007). 4 Graduada em Agronomia (UNOESC, 2001), Mestrado em Zootecnia (UFSM, 2003) e Doutorado em Agronomia (UPF, 2012). magtravi@uceff.edu.br.

A bovinocultura está presente em todo o território nacional, sendo praticada tanto na grande, quanto na pequena propriedade rural, desde a criação em pastagens nativas (extensiva, soltos na fazenda), chegando até modernos galpões utilizados na pecuária intensiva (fechados).

Com a crescente demanda pelo aumento da eficiência nestes sistemas de produção (extensivo e intensivo) são necessárias estratégias para que os animais tenham condições de manter sua produção durante todo o ano. Desta forma, os produtores se veem obrigados a buscar alternativas para o suprimento das necessidades nutricionais e alimentares desses animais (RAMIREZ, 2011).

A produção de feno para uso como fonte de alimentação do rebanho é uma técnica pouco empregada no Brasil, contudo, se compreendidas suas práticas de produção, entende-se como uma técnica viável podendo auxiliar de forma significativa para aumentar os índices zootécnicos e viabilizar economicamente o empreendimento agropecuário, tanto de forma direta como indireta (EVANGELISTA; LIMA, 2013).

O custo de produção compreende um aspecto relevante e determinante para o sucesso de uma atividade econômica seja ela qual for, pois se torna um dos principais fatores que determinam lucratividade ou não do sistema produtivo. No caso da produção animal, a alimentação é componente mais expressivo desse custo, respondendo por 70 a 80% do montante despendido com produção (BARROS et al., 2009).

Com a constante evolução da sociedade e o advento da globalização, nota-se que as propriedades rurais também necessitam de um planejamento para continuarem existindo e gerando lucro, a contabilidade rural colabora com a geração de informações que devem ser utilizadas não somente para fins fiscais, bem como devem auxiliar nas tomadas de decisões do produtor rural em relação a uma melhor gestão da propriedade.

Através dos dados fornecidos pela contabilidade pode-se conhecer toda a estrutura econômica e financeira de uma entidade ou propriedade. Diante do exposto pergunta-se: Qual

atividade é mais rentável para uma propriedade rural: a criação de gado de corte ou a produção de feno?

O objetivo geral desta pesquisa é analisar entre as atividades criação de gado de corte e produção de feno a mais rentável para uma propriedade rural do Município de Chapecó/SC.

Os objetivos específicos deste estudo são: Identificar as receitas, bem como os investimentos, custos, despesas da criação do gado de corte e da produção de feno; apurar o ponto de equilíbrio na criação de gado e na produção de feno; verificar o Payback das

atividades, criação de gado e produção de feno. As constantes mudanças que estão acontecendo na economia mundial, devido ao fato da globalização dos mercados, onde qualquer pessoa desde que conectada a internet e possuindo conta bancária, pode comprar qualquer produto em qualquer lugar do mundo, tornando o mercado cada vez mais competitivo, toda empresa, entidade, até mesmo as propriedades rurais necessitam estar aprimorando cada dia suas atividades. Nesse sentido, a presente pesquisa justifica-se pela importância de ajudar o produtor rural encontrar a atividade que gera mais lucro, através dos demonstrativos e análises contábeis, auxiliando na tomada de decisões.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 CONTABILIDADE RURAL

É a área da contabilidade voltada para as empresas rurais. De acordo com Crepaldi (2009, p. 62), “A Contabilidade Rural é uma necessidade urgente no Brasil, porém ainda pouco utilizada, tanto pelos empresários quanto pelos contadores. Em geral, considera-se que a função contábil deve ser controlada pelo empresário rural”. Deste modo a contabilidade rural pode ser definida como uma ferramenta da função administrativa que objetiva “Controlar o patrimônio das entidades rurais, apurar o resultado das entidades rurais e prestar informações sobre o patrimônio e sobre o resultado das entidades rurais aos diversos usuários das informações contábeis” (CREPALDI, 2009, p.86).

Desta forma, a contabilidade tem como objetivos mensurar e examinar o desempenho econômico financeiro da empresa; orientar as operações agrícolas e pecuárias; ajudar na elaboração dos fluxos de caixas; apoiar as tomadas de decisões para planejar a produção, vendas e os investimentos; possibilitar comparações do desempenho da empresa com outras; contabilizar as despesas pessoais do proprietário e de sua família; justificar a liquidez e a capacidade de pagamento perante os credores; servir de base para seguros, arrendamentos e outros contratos e gerar informações para a Declaração do Imposto de Renda (CREPALDI, 2009).

Na atividade agrícola existem dois tipos de culturas, que possuem tratamento contábil diferenciado: Culturas Temporárias e Culturas Permanentes. Culturas temporárias segundo Marion (2012, p. 38), são classificadas como “Aquelas sujeitas ao replantio após a colheita,

possuindo normalmente período de vida curto. Após a colheita, são arrancadas do solo ou cortadas para que seja realizado novo plantio”. Deste modo evidencia-se a importância da contabilidade rural, pois a maioria dos proprietários rurais desconhece a importância da contabilidade para seus negócios, sendo a mesma fundamental na tomada de decisões e na gestão da propriedade para a obtenção de uma maior rentabilidade.

2.2 CONTABILIDADE DE CUSTOS

Custo é o gasto relativo a um bem ou serviço utilizado na produção de outros bens ou serviços (HONG; MARQUES; PRADO, 2010). Já, para Crepaldi (2007, p.13), “A contabilidade de custos tem a função de gerar informações precisas e rápidas para a administração, para a tomada de decisões”.

Para Bruni e Famá (2011, p. 22), a “Contabilidade de custos é como o processo organizado de usar os princípios da contabilidade geral para registrar os custos de operações de um negócio”. Por meio das informações criadas pelos dados das operações e vendas é possível estabelecer os custos de produção e distribuição, além de outros custos envolvidos na função do negócio, alcançando assim uma operação racional eficiente e lucrativa.

Os custos são entendidos como a capacidade monetária dos sacrifícios financeiros, ou seja, as informações relativas aos preços dos processos de transformações, que acontecem nas empresas, organizações, governos, com a finalidade de alcançar seus objetivos (BRUNI; FAMÁ, 2011). É quanto de dinheiro a empresa realmente gasta para transformar ou produzir determinado produto.

Portanto a contabilidade de custos serve para atribuir aos produtos seu real valor, bem como, auxiliar a administração da empresa na tomada de decisão em relação a qual produto é mais rentável e traz mais benefícios para a entidade, através de relatórios, planilhas e demonstrativos, visando à maximização de resultados.

2.3 ATIVIDADE DA PECUÁRIA

Conforme Crepaldi (2009), quando se fala em pecuária a maioria das pessoas relaciona o nome a produção de gado, não está errado, mas pecuária tem sentido mais amplo, tem relação com animais que vivem em rebanho, serve tanto para bois, búfalos, carneiros, ovelhas inclusive

aves. O sentido de pecuária usado para este trabalho será o aplicado ao gado vacum (bois e vacas).

A Tabela 1 apresenta dados do IBGE (2014), referente a quantidade de bovinos registrados no Brasil, no Estado de Santa Catarina e no Município de Chapecó/SC, entre os anos de 2010 e 2013. Também demonstra o percentual correspondente da produção bovina do estado de Santa Catarina em relação à produção nacional, bem como o percentual em relação da produção bovina de Chapecó/SC frente à produção estadual.

Tabela 1 - Produção de bovinos em pastagem no Brasil, em Santa Catarina e Chapecó 2010 - 2013

Ano Brasil Santa

Catarina Participação nacional (%) Chapecó Participação estadual (%) 2010 209.541.109 3.985.662 1,90 43.000 1,08 2011 212.815.311 4.039.217 1,90 44.650 1,11 2012 211.279.082 4.072.960 1,93 42.513 1,04 2013 211.764.000 4.116.332 1,94 37. 998 0,92

Fonte: Adaptado de IBGE (2014)

O estado de Santa Catarina ocupa a 20ª posição em extensão territorial com 95.346km² dentre as 27 unidades federativas, possuindo apenas 1,12% do território nacional, sendo responsável em média por 1,92% da produção bovina nacional. Chapecó possui aproximadamente 626 km², ocupando apenas 0,66% do território estadual e produzindo em média 1,03% da população bovina do estado (IBGE, 2014).

O estado brasileiro com maior produção de bovinos é o Mato Grosso, que chegou a marca dos 28 milhões de cabeças registradas em 2013, totalizando 13,22% do rebanho nacional. Detentor de 903.357 km² de área terrestre, correspondente a 10,61% do território nacional é o 3º maior estado da nação perdendo apenas para os estados do Amazonas e Pará (IBGE, 2014).

Bovinos são animais criados no campo para abate, consumo doméstico, serviços na lavoura, reprodução e para fins industriais e comerciais (MARION, 2010).

A atividade da pecuária não possui um encerramento de período definido como acontece com a maioria das atividades, pois ela não encerra suas atividades ao final de um ano civil. Ela não é metódica, mecânica como o exercício social, ou seja, a pecuária não tem uma data fim exata. O ideal para iniciar um controle do animal seria logo após seu nascimento ou o seu desmame, de acordo com o critério adotado pelo empresário (MARION, 2010).

Sabe-se que algumas propriedades rurais definem o nascimento de alguns lotes de bezerros, controlando a época dos nascimentos colaborando com a escrituração da contabilidade. Porém outras propriedades não conseguem definir a época do nascimento dos bezerros, ocorrendo o nascimento ao acaso em diferentes épocas do ano, sendo necessário a definição através do tempo de vida de cada animal para uma futura contabilização (MARTINI, 2012).

2.4 PRODUÇÃO DE FENO

Feno é o alimento volumoso feito a partir do corte e da desidratação de plantas forrageiras, geralmente no campo, empregando o uso do vento e a energia do sol para realizar a secagem (COSTA; RESENDE, 2006). A grande dificuldade na produção do feno é a sua confecção de modo que possa ser armazenado durante grandes períodos de tempo, conservando seu valor nutricional, com base no processo de desidratação (REIS; MOREIRA; PEDREIRA, 2001).

O feno caracteriza-se como um dos mais versáteis sistemas de conservação de forrageiras, pois desde que protegido adequadamente durante o armazenamento, apresenta as seguintes vantagens: diversas espécies forrageiras podem ser utilizadas no processo; pode ser armazenado durante longos períodos com pequenas modificações no valor nutricional, pode ser produzido e usado em qualquer medida, a colheita, armazenamento e fornecimento aos animais pode ser feita manualmente ou num processo mecanizado e pode suprir as necessidades nutricionais de diversas categorias animais (CARVALHO, 2012).

Nos estados do sul do Brasil os sistemas de produção a pasto enfrentam o problema da sazonalidade da produção de matéria seca, por que no verão as altas temperaturas e grande umidade no solo estimulam o crescimento das gramíneas, acumulando neste período cerca de 80% da sua produção, já no inverno as baixas temperaturas e umidade contribuem para que o crescimento das forrageiras fique praticamente parado (RAMIREZ, 2011).

Uma alternativa para alimentação dos bovinos em épocas como o inverno em que há diminuição da produção das pastagens é a fenação de gramíneas tropicais. Contudo, é necessário que o produtor realize a colheita no período em que esta ainda possa conservar suas propriedades nutricionais, de modo a tornar essa atividade viável economicamente para o produtor. Para a produção de feno ser uma alternativa viável, é fundamental saber o valor

nutricional das forrageiras durante o seu ciclo produtivo, além de identificar o período ideal para a colheita e fenação (RAMIREZ, 2011).

A produção de feno possui relevante importância no manejo das pastagens tropicais, pois possibilita o aproveitamento dos excedentes de forragem produzidas no verão período de maior crescimento das forrageiras, nos estados do sul do Brasil (COSTA; RESENDE, 2006; OTSUK et al., 2010).

Para formar e manter a pastagem são necessários gastos com calcário, sementes, mudas, preparo do solo, fertilizantes, mão de obra, entre outros e, se o excedente do que foi produzido for perdido, sem dúvidas perdas econômicas estarão ocorrendo. Assim, a produção de feno é um modo de garantir alimento volumoso para animais no período seco, bem como evitar prejuízo em dobro, ou seja, perda de recurso econômico usado para formação e manutenção da pastagem e despesa na aquisição de forragem conservada, para ser oferecida ao rebanho na época seca (EVANGELISTA; LIMA, 2013).

2.5 ESTUDOS ANTERIORES

Quadro 1 – Estudos anteriores sobre o custo da produção de gado de corte

Autor Trabalho Objetivo Metodologia Principais Resultados

Lanz e Zanin (2007)

Monografia Aplicar controles contábeis que possibilitem a identificação do resultado real da atividade pecuária de gado de corte.

Estudo de caso realizado no Município de Guatambú – SC, no ano de 2007. Os dados foram obtidos através de entrevista, observação e documentos da propriedade, além de pesquisa bibliográfica.

Concluiu-se que a atividade de criação de gado de corte é viável para a propriedade, pois no sistema de confinamento o produtor obteve lucro de R$ 22.801, 40 no período de 15 meses. Sipp (2011) Monografia Através de levantamento de dados e custos verificar se atividade de criação intensiva de gado de corte é uma atividade que apresenta uma viabilidade

econômica rentável.

Estudo de caso realizado na Fazenda Flor da Serra, localizada no município de Bom Sucesso do Sul – PR, no ano de 2011. A coleta de dados foi realizada através da pesquisa documental, entrevista informal com os proprietários e observações espontâneas.

A atividade apresentou uma viabilidade econômica rentável no primeiro lote de animais vendidos e que a atividade tem condições de se manter ao longo prazo se continuar com um planejamento adequado e com esse sistema de produção.

Martini (2012)

Monografia Identificar os custos incorridos na produção do gado de corte em uma propriedade rural no município de São Lourenço do Oeste.

Estudo de caso realizado em uma propriedade rural do Município de São Lourenço do Oeste – SC, no período de janeiro a julho de 2012. Os dados foram coletados através

Os principais resultados do estudo apontam que o custo total desde o nascimento do bezerro até um ano foi de aproximadamente R$ 397,62. O custo total de engorda de um boi gordo foi de R$ 835,46. Após um

de pesquisa bibliográfica, visitas a propriedade, entrevista não estruturada e análise documental.

ano de atividade envolvendo a criação/venda de 144 animais o produtor obteve saldo positivo de R$ 102.513,73.

Fonte: Elaborado pelo autor (2015)

De acordo com os principais resultados encontrados nos estudos apresentados nos Quadros 1 e 2, verificou-se que a atividade de criação de gado de corte, bem como a produção de feno apresentaram resultados rentáveis nas propriedades rurais estudadas, em algumas propriedades a produção de feno e a criação de gado estão interligadas, pois além de ser utilizado para alimentar os animais da propriedade reduzindo o valor gasto com rações industrializadas, a produção de feno tornou-se uma atividade que gera renda extra com comercialização do excedente para outros produtores

Quadro 2 - Estudos Anteriores sobre a produção de feno

Autor Trabalho

Científico

Objetivo Metodologia Principais Resultados

Resende, Carvalho e Resende (1999) Circular técnica Identificar e analisar os custos de produção do feno de coast-cross produzido nas dependências do Campo Experimental de Coronel Pacheco (CECP) da Embrapa Gado de Leite, no período de 1990 a 1996. Estudo de campo realizado no Campo Experimental da Embrapa Gado de Leite em Minas Gerais, no período de 1990 a 1996. Foi realizado o plantio do feno Coast-Cross em duas áreas.

Os principais resultados do estudo apontam que o desembolso do produtor, no primeiro ano, para produzir 28 toneladas de feno coast-cross, foi de R$ 2.830,06. A partir do segundo ano, o produtor teve desembolso 32,14% menor, em virtude da planta não necessitar de um novo plantio a cada ano, tornando-se uma atividade rentável. Furlanetti e Brambilla (2008) Artigo científico Analisar a viabilidade da produção, utilização e comercialização de feno. Estudo de campo, desenvolvido no Sítio Santa Virgínia na cidade de Santo Anastácio – SP, a partir de observação direta e entrevista com o proprietário.

Os benefícios obtidos foram os ganhos de peso por bovino de 0,8 kg dia. A lucratividade diária ficou em R$ 1,08 (Um real e oito centavos) por bovino.

Wajnsztej, Gameiro e Gobesso (2009) Resumo expandido Avaliar a viabilidade econômica e mercadológica da produção de feno enriquecido extruzado

como dieta completa para a espécie equina.

A metodologia adotada foi o levantamento, todos os preços de insumos e serviços foram levantados junto ao mercado por meio de ligações telefônicas ou

visitas aos

estabelecimentos.

Os resultados indicam que é viável produzir o feno enriquecido extruzado, para equinos desde que tenha um mercado consumidor em escala adequada para garantir o consumo da produção.

3 METODOLOGIA

O método utilizado neste estudo foi indutivo, segundo Marconi e Lakatos (2010, p.68), “A indução é um processo mental por intermédio do qual, partindo de dados particulares, suficientemente constatados, infere-se uma verdade geral ou universal”.

O nível de pesquisa utilizado neste trabalho foi a pesquisa descritiva, que tem como finalidade descrever as características de um fenômeno ou uma população, bem como estabelecer relações entre variáveis. Destaca-se nesta pesquisa a utilização de técnicas padronizadas para a coleta de dados como a observação e o questionário (GIL, 2002).

Esta pesquisa classifica-se como estudo de caso. De acordo com Yin (2010), o estudo de caso é o estudo de uma unidade social que contempla uma análise profunda e intensa, mediante um mergulho exaustivo em um objeto delimitado, observável através de algum contexto da vida real, buscando apreender a totalidade de uma situação.

Neste estudo foram utilizados três instrumentos de coleta de dados: entrevista, observação e documentos. Entrevista é uma técnica de obtenção de informações em que o investigador se apresenta pessoalmente à população selecionada e formula perguntas, com o objetivo de obter dados necessários para responder à questão estudada (LONGARAY; BEUREN, 2008). Neste estudo, foi realizada uma entrevista semiestruturada com o administrador de uma propriedade rural do município de Chapecó, com a finalidade de conhecer, os investimentos realizados na propriedade e apurar os custos de produção de cada atividade realizada no local. Salienta-se que a entrevista foi previamente agendada e realizada em local de escolha do entrevistado, com a aplicação de um roteiro específico.

Outra ferramenta de coleta de dados usada neste trabalho foi a observação, que de acordo com Figueiredo et al. (2014), é um instrumento de coleta de dados o qual possibilita obter as informações no momento em que elas ocorrem. A observação foi realizada na propriedade pesquisada em dias alternados durante o período de 4 meses, visando possibilitar a observação de todas as etapas de produção da propriedade tanto na questão do gado de corte quanto na produção do feno.

Os documentos também foram um instrumento da coleta de dados. Podendo ser utilizados documentos oficiais, fontes estatísticas ou documentos particulares (MARCONI; LAKATOS, 2010). Os documentos analisados nesta pesquisa foram: notas fiscais de compra e venda dos animais, notas fiscais de aquisição de insumos, sal, vacinas, análise do solo,

combustível, contas de energia elétrica, boletos de pagamento de ITR e sindicato, nota promissória de pagamento de arrendamento da terra, entre outros e planilhas de pesagem dos animais. População ou universo é o conjunto de elementos que possuem determinadas características (GIL, 2002). Deste modo a população desta pesquisa compreende as propriedades rurais do município de Chapecó – SC.

A amostra deste estudo delimitou-se a uma propriedade rural, localizada no município de Chapecó – SC, sendo que o estudo foi desenvolvido no período de julho a novembro de 2015. Para Marconi e Lakatos (2010), amostra é um subconjunto da população, uma parte escolhida da população a ser estudada. A amostra pode ser probabilística ou não probabilística.

Neste trabalho a amostra classifica-se como não probabilística intencional que consiste em selecionar amostras baseado em informações disponíveis e que sejam representativas da população. Sendo necessário o conhecimento prévio da população selecionada por parte do pesquisador (LONGARAY; BEUREN, 2008).

Este estudo classificou-se como de abordagem qualitativa e quantitativa. Conforme Figueiredo et al. (2014), a interpretação de dados no método qualitativo exige do pesquisador maior empenho na análise dos dados, devido a necessidade da elaboração de textos interpretativos dos resultados numéricos encontrados. A abordagem quantitativa caracteriza-se pelo emprego de instrumentos estatísticos, tanto na coleta como na análise dos dados. Destaca-se sua importância devido a “Intenção de garantir a precisão dos resultados, evitar distorções de análise e interpretação, possibilitando uma margem de segurança quanto às inferências feitas” (LONGARAY; BEUREN, 2008, p.93).

4 APRESENTAÇÃO E ÁNALISE DOS DADOS

4.1 CARACTERÍSTICAS DA PROPRIEDADE

O presente estudo foi desenvolvido em uma propriedade rural, localizada no Distrito de Alto da Serra no Município de Chapecó-SC, no período de julho a outubro de 2015. A propriedade possui uma área total de 87 hectares, sendo 54 hectares utilizados para a produção de gado de corte, estes estão divididos em piquetes, 3 hectares para a produção de feno, 25 hectares que serão utilizados para a plantação de soja neste ano e 5 hectares de área de preservação permanente com nascente de água.

A colheita do feno é terceirizada e realizada por outro produtor rural que possui o maquinário necessário para o corte, revolvimento, enfardamento e recolhimento do feno para posterior armazenamento no galpão. Atualmente a propriedade possui 150 animais criados no sistema semi-intensivo para a engorda e a produção de feno é em torno de 2.700 fardos por ano, pesando aproximadamente 12kg cada em formato retangular.

Para o levantamento dos custos agrícolas da produção de feno, levou-se em conta os seguintes itens: análise de solo, plantio, arrendamento da terra, impostos, sindicato, gastos com a colheita e gastos de depreciação. Já para o levantamento de custos para a produção de gado de corte os itens foram: gastos com a aquisição de animais, mão de obra, sal, manutenção do maquinário, combustível do maquinário, despesas sanitárias, arrendamento da terra, energia elétrica, impostos, sindicato e gastos de depreciação. A incidência dos impostos e suas respectivas alíquotas e formas de cobrança foram fornecidas com base em consultas à legislação vigente.

Todos os preços dos insumos e serviços foram levantados nos documentos disponíveis na propriedade. Os dados que sustentaram esse estudo levaram em conta os seguintes parâmetros econômicos: imobilizado (imóveis, equipamentos e veículos), pessoal (operacional), insumos (agrícolas), despesas (operacionais), planejamento da produção (volume, preço, custo, etc.) e tributação.

Os dados coletados na propriedade foram demonstrados e analisados inicialmente com o levantamento dos custos, DRE, cálculo do período de payback e ponto de equilíbrio.

Foram elaborados dois cenários para apresentação dos resultados: cenário 1 – produção de feno e cenário 2 – produção de gado de corte no sistema semi-intensivo, apresentados a seguir.

4.2 CENÁRIO 1 – PRODUÇÃO DE FENO

A produção de feno na propriedade iniciou no ano de 2000, com o plantio de 03 hectares com a variedade da gramínea Tifton 85, esta variedade foi escolhida por ser a qual melhor se adapta ao clima e tipo de solo da região, possuindo também melhor qualidade nutricional.

Os dados referentes á produção de feno são apresentados a seguir. A Tabela 2 apresenta a depreciação da produção de feno. Os custos diretos da produção de feno que correspondem a

aplicações de inseticidas, terceirização da mão de obra para a colheita e pagamento do FUNRURAL são apresentados na Tabela 2.

Tabela 2- Depreciação na produção de feno

Valor inicial R$

Vida útil/anos Valor residual Valor depreciável Depreciação anual Galpão 12.000,00 25 3.600,00 8.400,00 336,00 Cultura 2.100,00 25 0,00 2.100,00 84,00 Total 14.100,00 3.600,00 10.500,00 420,00

Fonte: Elaborado pelo autor (2015)

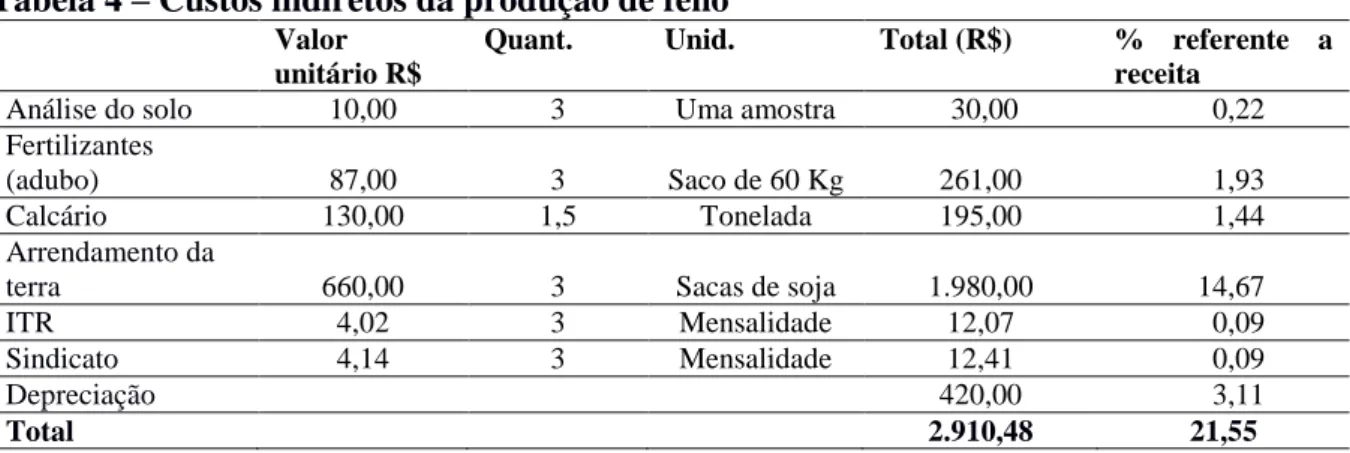

Os custos indiretos da produção de feno que correspondem a análise do solo, fertilizantes, calcário, arrendamento da terra, ITR, sindicato e depreciação são apresentados na Tabela 3.

Tabela 3 - Custos diretos da produção de feno Valor

unitário R$

Quant. Unid. Total (R$) % referente

a receita Controle de vetores

(Cigarrinhas) 195,00 3 Aplicações 585,00 4,33

Terceirização da colheita 2,00 2700 Fardos 5.400,00 40,00

FUNRURAL 2,3 % 314,55 2,33

Total 6.299,55 46,66

Fonte: Elaborado pelo autor (2015)

A Tabela 4 apresenta os dados da demonstração do resultado do exercício da produção de feno referente ao período de julho de 2014 a julho de 2015.

Tabela 4 – Custos indiretos da produção de feno Valor

unitário R$

Quant. Unid. Total (R$) % referente a

receita

Análise do solo 10,00 3 Uma amostra 30,00 0,22

Fertilizantes

(adubo) 87,00 3 Saco de 60 Kg 261,00 1,93

Calcário 130,00 1,5 Tonelada 195,00 1,44

Arrendamento da

terra 660,00 3 Sacas de soja 1.980,00 14,67

ITR 4,02 3 Mensalidade 12,07 0,09

Sindicato 4,14 3 Mensalidade 12,41 0,09

Depreciação 420,00 3,11

Total 2.910,48 21,55

Analisando a DRE percebeu-se que a maior parte dos custos estão relacionados aos gastos com a colheita e enfardamento do feno, os quais somam 40% do total das despesas da produção. O segundo maior valor está com o arrendamento da terra pago a mãe do proprietário, que somam 14,67% do total dos custos, já o menor valor é o ITR que representa apenas 0,09% das despesas da atividade somando o valor de R$ 12,07 ao ano.

Tabela 5 – Demonstração do resultado do exercício da produção de feno

Demonstração do Resultado do Exercício Julho de 2014 a julho de 2015

Receita com venda R$ 13.500,00

(-) Impostos R$ 314,55 (-) FUNRURAL R$ 314,55 (=) Receita Liquida R$ 13.185,45 (-) CPV R$ 2.004,48 (-) Aluguel da Terra R$ 1.980,00 (-) ITR R$ 12,07 (-) Sindicato R$ 12,41

(=) Resultado Bruto do Período R$ 11.180,97

(-) Despesas operacionais R$ 6.891,00

(-) Despesas com análise do solo R$ 30,00

(-) Despesas com adubo R$ 261,00

(-) Despesas com calcário R$ 195,00

(-) Controle de cigarrinhas R$ 585,00

(-) Despesas com colheita R$ 5.400,00

(-) Despesas com depreciações R$ 420,00 (=) Resultado Líquido do Exercício R$ 4.289,97

Lucratividade % 31,78

Fonte: Elaborado pelo autor (2015)

Os resultados da DRE indicam que a produção de feno é uma atividade rentável para a propriedade considerando o resultado positivo do exercício de R$ 4.289,97, correspondendo a 31,78% de lucro em relação ao valor da receita.

A atividade de criação de gado de corte é praticada na propriedade desde 1965, iniciada pela família do proprietário. A área utilizada atualmente pela atividade corresponde a 54 hectares, os quais somam 4 hectares de área correspondente às estradas e banhados, os outros 50 hectares de pastagem são divididos em piquetes para melhor manejo e aproveitamento da área, possuindo 150 cabeças de gado na engorda, correspondendo a 3 animais por hectare.

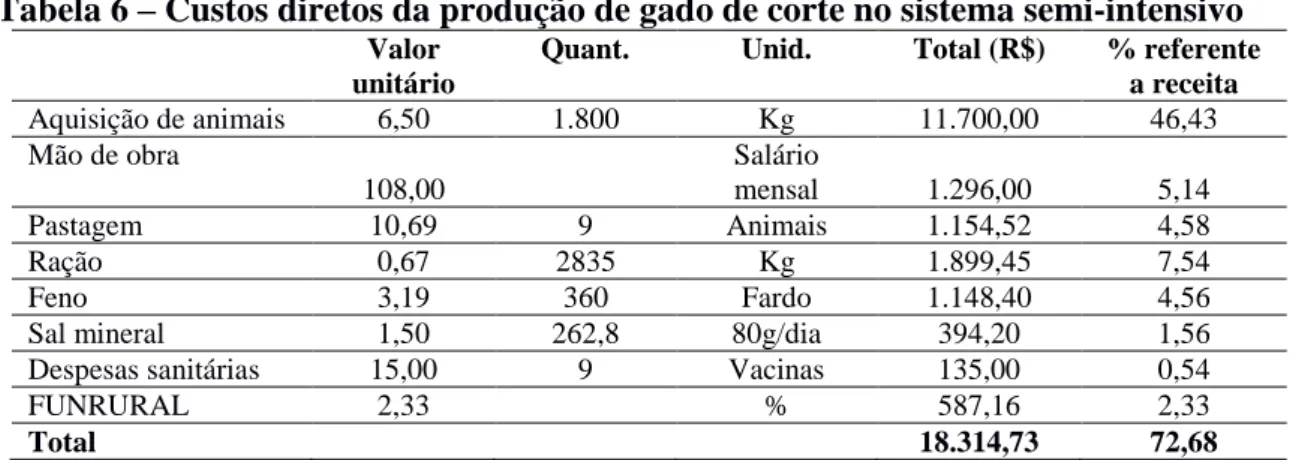

Os custos diretos da produção de gado de corte que correspondem à aquisição dos animais, mão de obra, alimentação, despesas sanitárias e FUNRURAL estão apresentados na Tabela 6.

Tabela 6 – Custos diretos da produção de gado de corte no sistema semi-intensivo Valor

unitário

Quant. Unid. Total (R$) % referente

a receita Aquisição de animais 6,50 1.800 Kg 11.700,00 46,43 Mão de obra 108,00 Salário mensal 1.296,00 5,14 Pastagem 10,69 9 Animais 1.154,52 4,58 Ração 0,67 2835 Kg 1.899,45 7,54 Feno 3,19 360 Fardo 1.148,40 4,56

Sal mineral 1,50 262,8 80g/dia 394,20 1,56

Despesas sanitárias 15,00 9 Vacinas 135,00 0,54

FUNRURAL 2,33 % 587,16 2,33

Total 18.314,73 72,68

Fonte: Elaborado pelo autor (2015)

Já os custos indiretos referem-se à manutenção do maquinário, combustível, arrendamento da terra, energia elétrica, ITR, sindicato e depreciação, apresentados a seguir na Tabela 7.

Tabela 7 –Custos indiretos da produção de gado de corte no sistema semi-intensivo Valor

unitário R$

Quant. Unid. Total (R$) %

referen te à receita Manutenção do trator e

Maquinário 8,00 9 Peças 72,00 0,29

Combustível para Veículos e

Máquinas 56,00 9 Combustível 504,00 2,00

Arrendamento da terra 66,00 30 Sacas de soja 1.980,00 7,86

Energia elétrica 14,40 9 Luz 129,60 0,51

ITR 4,02 3 Mensalidade 12,07 0,05

Sindicato 4,14 3 Mensalidade 12,41 0,05

Depreciação 454,72 1,80

Total 3.164,80 12,56

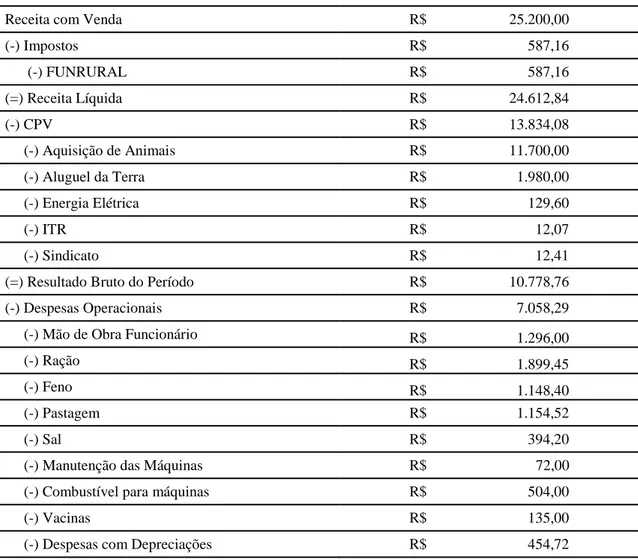

A Tabela 8 apresenta o resultado da demonstração do resultado do exercício da produção do gado de corte referente ao período de julho de 2014 a julho de 2015.

A receita de R$ 25.200,00 foi obtida a partir da comercialização de 9 animais pesando em média 500 kg cada, ao valor de R$ 5,60 ao kg para um frigorífico da cidade de Xanxerê/SC, ressaltando que estes valores correspondem apenas aos 9 animais produzidos nos três hectares para fins de comparação com a mesma área de produção de feno. Analisando a DRE percebeu-se que a maior parte dos custos estão relacionados com a aquisição dos animais 46,43%. A 2º maior despesa refere-se ao arrendamento da terra pago a mãe do proprietário, que somam 7,86% do total dos custos, já o menor valor é o ITR que representa apenas 0,05% das despesas da atividade somando o valor de R$ 12,07 ao ano.

Tabela 8 – Demonstração do resultado do exercício da produção de gado de corte no sistema semi-intensivo

Demonstração do Resultado do Exercício Julho de 2014 a julho de 2015

Receita com Venda R$ 25.200,00

(-) Impostos R$ 587,16 (-) FUNRURAL R$ 587,16 (=) Receita Líquida R$ 24.612,84 (-) CPV R$ 13.834,08 (-) Aquisição de Animais R$ 11.700,00 (-) Aluguel da Terra R$ 1.980,00 (-) Energia Elétrica R$ 129,60 (-) ITR R$ 12,07 (-) Sindicato R$ 12,41

(=) Resultado Bruto do Período R$ 10.778,76 (-) Despesas Operacionais R$ 7.058,29

(-) Mão de Obra Funcionário R$ 1.296,00

(-) Ração R$ 1.899,45

(-) Feno R$ 1.148,40

(-) Pastagem R$ 1.154,52

(-) Sal R$ 394,20

(-) Manutenção das Máquinas R$ 72,00 (-) Combustível para máquinas R$ 504,00

(-) Vacinas R$ 135,00

(=) Resultado Líquido do Exercício R$ 3.720,47

Lucratividade % 14,76

Fonte: Elaborado pelo autor (2015)

Os resultados da DRE indicam que a produção de gado de corte apresentou um resultado líquido do exercício de R$ 3.720,47, durante um ano e a lucratividade da atividade foi de 14,76% em relação à receita. Deste modo a atividade na propriedade é viável.

Margem de Contribuição é o valor em dinheiro que sobra do preço de venda de um produto, após descontar o valor do custo variável. Este valor é que irá garantir a cobertura do custo fixo e indicar o lucro, após a atividade ter atingido o Ponto de equilíbrio. Deste modo a receita foi de R$ 25.200,00, descontando os custos variáveis que foram de R$ 18.890,73, restou o valor de R$ 6.309,27, deste valor ainda foi descontada a margem de contribuição com valor de 41,03% (R$ 2.588,80) para pagar os custos fixos, o restante 58,97%, que somam o total de R$ 3.420,47, corresponde à lucratividade de 14,76% demonstrada na DRE da Tabela 8.

Os resultados deste estudo foram apresentados separados por cenários, cenário 1 (produção de feno) e cenário 2 (produção de gado de corte no sistema semi-intensivo), sendo calculados alguns indicadores econômicos (ponto de equilíbrio, margem de contribuição,

payback e lucratividade) para verificar qual atividade traria maior lucratividade para a

propriedade pesquisada, deste modo a partir dos resultados obtidos anteriormente comparou-se os resultados de ambos os cenários, apresentados Tabela 9.

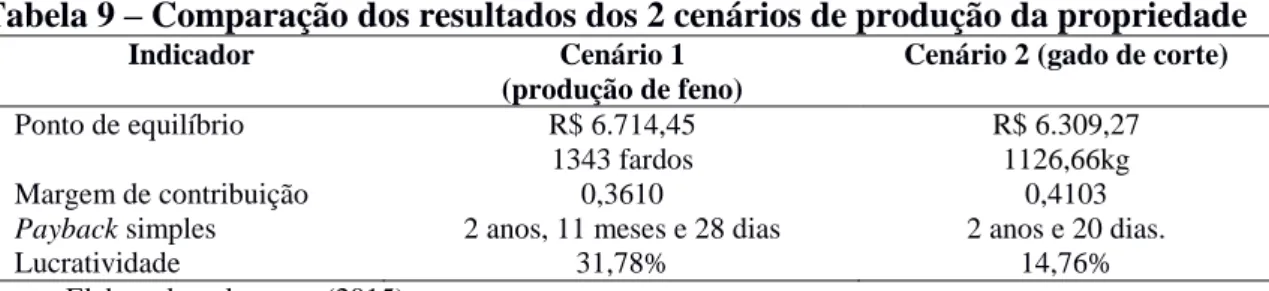

Tabela 9 – Comparação dos resultados dos 2 cenários de produção da propriedade

Indicador Cenário 1

(produção de feno)

Cenário 2 (gado de corte)

Ponto de equilíbrio R$ 6.714,45

1343 fardos

R$ 6.309,27 1126,66kg

Margem de contribuição 0,3610 0,4103

Payback simples 2 anos, 11 meses e 28 dias 2 anos e 20 dias.

Lucratividade 31,78% 14,76%

Fonte: Elaborado pelo autor (2015)

Com base nos resultados obtidos a partir da análise dos 2 cenários de produção, identificou-se que atividade de criação de gado de corte no sistema semi-intensivo apresentou um período de payback de 2 anos e 20 dias, valor menor que a produção de feno que foi de 2 anos 11 meses e 28 dias, devido ao fato de possuir um investimento inicial menor oriundo do rateio entre o total de 50 hectares utilizados na criação de gado atualmente na propriedade, o

rateio foi realizado visando a comparação com a mesma área de produção de feno (3 hectares). Deste modo a produção de gado de corte obtêm o retorno do investimento aproximadamente um ano antes da produção de feno.

Os resultados encontrados a partir da DRE indicam que a produção de feno obteve um resultado líquido do exercício de R$ 4.289,97 atingindo a lucratividade de 31,78% em relação à receita, e a produção de gado de corte apresentou um resultado líquido do exercício de R$ 3.720,47, e lucratividade correspondente a 14,76% em relação à receita. O resultado ideal esperado para qualquer atividade é que o mesmo apresente uma lucratividade com percentual mínimo correspondente ao dobro da taxa de inflação anual, como a taxa aproximada de inflação deste ano corresponderá a aproximadamente 10% (BANCO CENTRAL DO BRASIL, 2015), espera-se que qualquer atividade atinja o percentual de 20% para ser uma atividade lucrativa.

Deste modo a atividade que apresentou a maior lucratividade foi à produção de feno, pois remunerará o proprietário com um valor superior a 30% de lucro líquido. Diante dos resultados expostos considera-se que ambas as atividades são viáveis na propriedade, sendo de extrema relevância que a propriedade desenvolva as duas atividades, pois as mesmas se complementam, contudo, a atividade que apresentou maior lucratividade em relação à receita no período foi à produção de feno.

5 CONSIDERAÇÕES FINAIS

A contabilidade de custos em paralelo à contabilidade rural são ferramentas muito relevantes para as propriedades, pois além de colaborar na tomada de decisões, são de extrema importância para auxiliar na prevenção de atitudes equivocadas dos produtores rurais, relacionadas ao planejamento de futuros investimentos, bem como, à ampliação e melhoramentos de uma atividade já desenvolvida na propriedade.

O objetivo deste estudo foi analisar entre as atividades criação de gado de corte e produção de feno a mais rentável para uma propriedade rural do Município de Chapecó/SC. Para alcançar o objetivo geral foram traçados 3 objetivos específicos sendo que o primeiro foi identificar as receitas, bem como os investimentos, custos, despesas da criação do gado de corte e da produção de feno, o segundo objetivo foi apurar o ponto de equilíbrio na criação de gado e na produção de feno e o terceiro foi verificar o Payback das atividades citadas acima.

Considera-se que os objetivos traçados pelo presente trabalho foram atingidos, pois o mesmo propiciou um maior conhecimento sobre as atividades desenvolvidas na propriedade rural e também demonstrou a importância das ferramentas contábeis para uma boa gestão, identificando a atividade que mais gera lucro ao produtor rural dentre as 2 pesquisadas em uma mesma área de terra. Diante da análise dos resultados obtidos, constatou-se que a atividade de produção de feno desenvolvida na propriedade apresentou um resultado positivo, que pode ser observado principalmente na Demonstração do Resultado do Exercício (DRE), no ponto de equilíbrio e no período de payback.

Da mesma forma a atividade de produção de gado de corte no sistema semi-intensivo também apresentou resultados positivos no ponto de equilíbrio e no período de payback, porém apresentou menor lucratividade que a produção de feno. Assim, a atividade que possui o menor tempo de retorno do valor do investimento inicial foi a produção de gado de corte, tendo em vista o menor investimento necessário para iniciar a produção, mas destaca-se que a atividade que apresentou maior lucratividade foi a produção de feno, por possuir menor volume de custos variáveis em relação a produção de gado de corte.

Deste modo, ambas as atividades são viáveis e possuem condições de se manter rentáveis em longo prazo, sendo importante manter a continuidade das duas atividades na propriedade, tendo em vista que uma complementa a outra. Considera-se também de fundamental importância que a propriedade tenha o registro de todas as despesas e receitas relacionadas a cada atividade, possibilitando deste modo um controle adequado e efetivo dos custos de produção, bem como do lucro obtido com cada atividade desenvolvida na propriedade, ressaltando-se assim a relevância deste estudo.

Para estudos futuros sugere-se um maior tempo de acompanhamento das atividades, a realização de pesquisas em áreas de maior produção, bem como, a utilização de outras variedades de gramíneas para a produção de feno com a finalidade de verificar sua produtividade e compará-la com o Tifton 85, bem como, a comparação com outros sistemas de produção de gado de corte como o sistema intensivo e o extensivo, a realização de estudos com raças específicas de animais e com uma maior quantidade.

REFERÊNCIAS

ABREU FILHO, J. C. F. Finanças corporativas. 4. ed. Rio de Janeiro: FGV - Fundação Getúlio Vargas, 2005.

ANDRADE, M. M. Como preparar trabalhos para cursos de pós-graduação: noções práticas. 5. ed. São Paulo: Atlas, 2002.

ARAUJO, S. C. Métodos de Pesquisa. Universidade Católica de Brasília, 2000. Disponível em: <http://www.iesambi.org.br/apostila_2007/metodos_pesquisa.htm>. Acesso em: 25 set. 2015.

BANCO CENTRAL DO BRASIL. Inflação 2015. 2015. Disponível em: <http://www.bcb.gov.br/pt-br/paginas/default.aspx>. Acesso em 20 dez. 2015.

BARROS, C. S. et al. Rentabilidade da produção de ovinos de corte em pastagem e em confinamento. R. Bras. Zootec. v.38, n.11, p. 2270-2279, 2009. Disponível em:

<http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1516-35982009001100029>. Acesso em: 20 mar. 2015.

BASSO, I. P. Contabilidade Geral Básica. 4 ed. Ijuí: Ed. Unijuí, 2011.

BERTI, A. Contabilidade e análise de custos. Curitiba: Juruá, 2009.

BONATO, R. G. Qualidade operacional da fenação: Análise do processo de Produção. Ago. 2004. 100f. Dissertação (Mestrado em Agricultura: Máquinas Agrícolas) – Universidade de São Paulo. Piracicaba, 2004.

BORNIA, A. C. Análise gerencial de custos: aplicação em empresas modernas. 3. ed. São Paulo: Atlas, 2010.

BUENO, R.L.S., RANGEL, A.S. & SANTOS, J.C.S. Matemática Financeira Moderna. São Paulo: Cengage Learning, 2011.

BRUNI, A. L.; FAMÁ, R. Gestão de custos e formação de preços – com aplicação na

calculadora HP 12 C e excel. 5 ed. São Paulo: Editora Atlas S.A., 2011.

CALDERELLI, A. Enciclopédia contábil e comercial brasileira, 28. ed. São Paulo: CETEC, 2003.

CAMURÇA, D. A. et al. Desempenho produtivo de ovinos alimentados com dietas à base de feno de gramíneas tropicais. Rev. Bras. Zootec., v. 31, n. 5, p. 2113-2122,

2002.

CÂNDIDO, M. J. D. et al. Técnicas de fenação para a produção de leite. In: SEMINÁRIO NORDESTINO DE PECUÁRIA- PECNORDESTE, 2008, Fortaleza. Anais... Fortaleza: Faec, 2008. p. 261-298.

CARVALHO, W. T. V. Valor nutricional do feno de tifton 85 em diferentes idades de

corte. 25 mar. 2012. 250f. Tese (Doutorado em Zootecnia. Área de Concentração: Nutrição

Animal) - Universidade Federal de Minas Gerais, Escola de Veterinária. Belo Horizonte, 2012.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS – CPC. Ativo Imobilizado – CPC 27. 2009. Disponível em:

<http://static.cpc.mediagroup.com.br/Documentos/316_CPC_27_rev%2006.pdf. Acesso em: 25 out. 2015.

COSTA, J. L.; RESENDE, H. Produção de feno de gramíneas. Instrução técnica para o

produtor de leite. 2. ed. Coronel Pacheco: EMBRAPA gado de leite, 2006.

CREPALDI, S. A. Contabilidade Gerencial. Teoria e Prática. 3. ed. São Paulo: Atlas, 2007.

______. Contabilidade rural: uma abordagem decisorial. 5ª ed. revista, atualizada e ampliada. São Paulo: Editora Atlas S.A., 2009.

DUTRA, R. Custos uma abordagem prática. 6 ed. São Paulo, Atlas, 2009.

EVANGELISTA, A. R.; LIMA, J. A. Produção de feno. Informe Agropecuário, Belo Horizonte, v.34, n. 277, p. 43-52, nov./dez. 2013. Disponível em:

<http://pt.slideshare.net/ruralpecuariapecuaria/conservao-de-alimentos-para-bovinos-produo-de-feno>. Acesso em: 20 mar. 2015.

FERREIRA, R. A. A pesquisa científica nas ciências sociais: caracterização e procedimentos. Recife, PE: UFPE, 1998.

FIGUEIREDO, A. M. B., et al. Metodologia da pesquisa. In: ______. Pesquisa Científica e

Trabalhos Acadêmicos. 2.ed. revisada. Chapecó, SC: Uceff, 2014, p. 31-44.

FREZATTI, F. Gestão do Fluxo de Caixa Diário. 1ª ed. São Paulo: Atlas, 2007.

GERASSEV, L. C. et al. Viabilidade econômica da utilização dos resíduos da bananicultura na alimentação de cordeiros confinados. Rev. bras. Saúde prod. anim. v.14, n.4, p. 734-744, 2013. Disponível em:

<http://www.scielo.br/scielo.php?pid=S1519-99402013000400017&script=sci_arttext>. Acesso em: 12 mar. 2015.

EWANDSZNAJDER, F. O que é o Método Científico. São Paulo: Pioneira Editora, 1989.

GIL, A. C. Como classificar as pesquisas? In: ______. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.

______. Métodos e Técnicas de Pesquisa Social. 6 ed. São Paulo: Atlas 2008. GITMAN, L. J. Princípios de Administração Financeira. 10 ed. São Paulo: Pearson Addision Wesley, 2007.

HOJI, M. Administração Financeira e Orçamentária. 9 ed. São Paulo: Atlas, 2010.

HONG, Y. C.; MARQUES, F.; PRADO, L. Contabilidade e finanças para não

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATISTICA. Produção da pecuária

municipal. Rio de Janeiro, v. 42, p.1-39, 2014.

LANZ, T. J; ZANIN, A. Contabilidade aplicada na atividade pecuária de gado de

corte. 2007. 56 f. Monografia (Conclusão do curso de Ciências Contábeis) -- Universidade

Comunitária Regional de Chapecó, 2007.

LONGARAY, A. A. et al.; BEUREN, I. M. (et al.) (Org.). Como elaborar trabalhos

monográficos em contabilidade: teoria e prática. 3. ed. São Paulo: Atlas, 2008.

MARCONI, M. A.; LAKATOS, E. M. Fundamentos de metodologia científica. 7. ed. São Paulo: Atlas, 2010.

MARION, J. C. Contabilidade da pecuária. 9. ed. São Paulo: Atlas, 2010.

______. Contabilidade da pecuária. 10 ed. São Paulo: Editora Atlas S.A., 2012.

______. Contabilidade rural: Contabilidade agrícola, contabilidade da pecuária, imposto de renda-pessoa jurídica. 13 ed. São Paulo: Atlas, 2012.

MARTINI, R. Controle de custos na produção do gado de corte em uma propriedade

rural no município de São Lourenço do Oeste, 2012. 65 folhas. Curso de Graduação em

Ciências Contábeis da Universidade Comunitária da Região de Chapecó, São Lourenço do Oeste, novembro de 2012.

MARTINS, E. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2003.

MINAYO, M. C.S. O desafio do conhecimento: pesquisa qualitativa em saúde. 12. ed. São Paulo: HUCITEC, 2010.

MORANTE, A. S. Análise das Demonstrações Financeiras. 2 ed. São Paulo; Atlas, 2009. NETO, A. A. Estrutura e análise de balanços: um enfoque econômicofinanceiro. 9 ed. São Paulo: Atlas, 2010.

OLIVEIRA, L. M. de; PEREZ JÚNIOR, J. H. Contabilidade de custos para não

contadores. São Paulo: Atlas, 2000.

OTSUK, I. P. et al. Velocidade de secagem de três espécies de forrageiras visando à

produção de feno. Disponível em: <htpp:www.posgraduacao.ufla.br/ >. Acesso em:

26 set. 2015.

PADOVEZE, C. L. Curso básico para gerencial de custos. 2 ed. São Paulo: Pioneira Thomson Learning, 2006.

______. Contabilidade gerencial: um enfoque em sistema de informação contábil. 7 ed. São Paulo: Atlas, 2010.

PAZ, L.G. da; et al. Fenação: Aspectos técnicos da produção. Ciência veterinária tropical, Recife, v.3, n.1, 01-16p. 2000.

PEDREIRA, C. G. S. Gênero Cynodon. In: FONSECA, D.M; MARTUSCELLO. Plantas

Forrageiras. Viçosa: UFV, 2010, p 78-130.

RAMIREZ, M. A. Consumo e digestibilidade aparente de fenos de Brachiaria decumbens,

stapf cultivar Basiliski cortados em três diferentes idades. 2011. 48f. Dissertação

(Mestrado em Zootecnia) – Escola de Veterinária, Universidade Federal de Minas Gerais, Belo Horizonte, 2011.

REIS, R. A.; MOREIRA, A. L.; PEDREIRA, M. S. Técnicas para produção e conservação de fenos de forrageiras de alta qualidade. In: Simpósio sobre Produção e Utilização de Forragens Conservadas, 2001, Maringá. Anais... Maringá: UEM/CCA/DZO, 2001. p. 1-39.

SANTOS, J. J. Contabilidade e Análise de Custos. 5. ed. São Paulo: atlas, 2009.

SILVA JÚNIOR, J. B. da (coord.). Custos: Ferramentas de gestão. Conselho Regional de Contabilidade do Estado de São Paulo. São Paulo: Atlas, 2000. (Coleção Seminários CRC-SP/IBRACON).

SIPP, A. M. Análise de viabilidade econômica de bovinos de corte em uma propriedade

rural. 57f. Monografia. (Trabalho de conclusão de curso de Ciências Contábeis) -

Universidade Tecnológica Federal do Paraná, 2011.

SOUZA, A. F. de. Avaliação de Investimentos: uma abordagem prática. São Paulo: Saraiva, 2007.

SOUZA, L. de S. Fenação. UFV, Viçosa – MG. 19p. 2000.

SOUZA, A.; CLEMENTE, A. Decisões Financeiras e Análise de Investimentos. 6ª ed. São Paulo: Atlas, 2009.

ULRICH, E. R. Contabilidade rural e perspectivas da gestão no agronegócio. Revista de

Administração e Ciências Contábeis do IDEAU. Vol.4, n.9, jul./dez. 2009. Disponível

em:<http://www.ideau.com.br/getulio/restrito/upload/revistasartigos/108_1.pdf>. Acesso em: 13 mar. 2015.

VANDERBECK, E. J.; NAGY, C. F. Contabilidade de custos. 11ª Ed. São Paulo: Pioneira Thomson Learning, 2011.

VIEIRA, E. P. Noções básicas de contabilidade de custos. Ijuí, RS: Unijuí, 2008.

VILELA, H. Feno e fenação. Circular n. 2. Belo Horizonte: EMATER-MG. 1977, 38p.

ZONTA, A; ZONTA, M. C. M. Técnica da produção de feno. São Paulo. Pesquisa &