Mariana Ludovina Lemos de Sá

julho de 2016

Mecanismos de Transmissão da Política

Monetária: comparação entre países

desenvolvidos e emergentes

Mariana Ludo vina Lemos de Sá Mecanismos de T ransmissão da P olítica Monetária: comparação entre países desenvol

vidos e emergentes

UMinho|20

Mariana Ludovina Lemos de Sá

julho de 2016

Mecanismos de Transmissão da Política

Monetária: comparação entre países

desenvolvidos e emergentes

Trabalho efetuado sob a orientação do

Professor Doutor Gilson Pina

e do

Professor Doutor Francisco Veiga

Dissertação de Mestrado

Declaração

Nome: Mariana Ludovina Lemos de Sá

Endereço Eletrónico: mariana.lemos.sa@hotmail.com

Título Dissertação: Mecanismos de Transmissão da Política Monetária: comparação entre países desenvolvidos e emergentes.

Orientadores: Professor Doutor Gilson Pina Professor Doutor Francisco Veiga Ano de Conclusão: 2016

Designação do Mestrado: Mestrado em Economia Monetária, Bancária e Financeira

É AUTORIZADA A REPRODUÇÃO PARCIAL DESTA TESE APENAS PARA EFEITOS DE INVESTIGAÇÃO, MEDIANTE DECLARAÇÃO ESCRITA DO INTERESSADO, QUE A TAL SE COMPROMETE;

Universidade do Minho, ___/___/______

Agradecimentos

Nesta fase, e uma vez que o trabalho se encontra concluído, é hora de prestar um sincero agradecimento a inúmeras pessoas que direta e indiretamente contribuíram para que este sonho se concretizasse.

Aos meus pais, Sezina e Mário, pela educação que me transmitiram, pelo investimento na minha formação, pelo amor, carinho, compreensão e acima de tudo pelo apoio prestado desde sempre, mais ainda nos últimos meses, que sem dúvida foram difíceis. Vocês são os melhores pais que alguém poderia ter. Esta dissertação é inteiramente vossa!

Aos meus orientadores, Professor Doutor Gilson Pina e Professor Doutor Francisco Veiga, o meu profundo agradecimento pela total disponibilidade e paciência que tiveram para comigo no sentido de compreender e esclarecer as minhas dúvidas, pelos preciosos comentários que fizeram com que este trabalho fosse finalizado com mais rigor e por todas as trocas de ideias onde aprendi muito e me fortaleceram enquanto aluna e trabalhadora.

Agradeço ao meu irmão, Mário Filipe, à Rita, sua futura esposa, a quem nunca faltou palavras de carinho e reconforto para comigo nos momentos mais difíceis desta jornada. Obrigada!

Agradeço ao João por toda a cumplicidade, amor, carinho e compreensão, pela ajuda, conselhos primordiais e pela confiança transmitida durante a elaboração deste projeto. Agradeço também por nunca me deixar abandonar algo por mim tão desejado.

Agradeço à minha avó, que sem perceber muito bem o que significa ser Mestre, sempre me apoiou e incentivou a estudar pois “o saber não ocupa lugar”.

Agradeço à minha família, por ser a melhor família do mundo e por em todos os momentos sermos um só. Obrigada Sara, madrinha e restantes primos e tios.

Agradeço também às minhas amigas, Katy e Ana, pelo apoio, incentivo e conselhos prestados ao longo dos últimos meses. Obrigada por acompanharem o meu percurso e transparecerem orgulho desta vossa amiga.

Agradeço à Sónia Rodrigues, minha amiga e confidente das horas mais difíceis desta dissertação. Juntas, conseguimos alcançar este objetivo que por várias vezes vimos longe e difícil de alcançar. Que esta força que nos carateriza nos leve longe!

Resumo

Pretende-se com o presente trabalho apresentar e discutir as evidências empíricas dos mecanismos de transmissão da política monetária.

Desta forma, abordam-se os efeitos dos canais de transmissão da política monetária em diversos países, focando-se em países desenvolvidos assim como emergentes. A análise baseia-se no estudo de sete países incluindo os Estados Unidos da América, a Inglaterra, a Alemanha e Portugal, como os países desenvolvidos e o Brasil, a Rússia e a China como países emergentes. A análise aborda três dos quatro canais de transmissão da política monetária, sendo estes o canal da taxa de juro, o canal do preço dos ativos e o canal do crédito.

O estudo foca-se na análise de um período de cinquenta e quatro anos, com início em 1 de Janeiro de 1960 e término em 31 de Dezembro de 2014, ou seja 1960:1 a 2014:4. Importa referir que os dados são trimestrais pelo que existem quatro observações por ano.

Para que a recolha de dados seja efetuada com sucesso utiliza-se a base de dados

DataStream, de onde se retiram os dados referentes a todas as variáveis alvo de

análise.

Depois de compilada a informação, utiliza-se o modelo macroeconómico Vetor Auto-regressivo Estruturado (SVAR) uma vez que permite a identificação de choques na política monetária, assim como a simulação dos efeitos provocados nas principais variáveis macroeconómicas.

Palavras-chave: Ciclo Económico, Economia, Mecanismos de Transmissão da Política Monetária, Países Desenvolvidos, Países Emergentes, Política Monetária, VAR e SVAR.

Abstract

The intention with this study aims to present and discuss the empirical evidences of the transmission mechanisms of monetary policy.

The effects of the monetary policy transmission channels in several countries are addressed, by focusing on developed countries as well as emerging. The analysis is based on the study of seven countries including the United States, Britain, Germany and Portugal, as developed countries and Brazil, Russia and China as emerging countries. The analysis addresses three of the four channels of transmission of monetary policy, the interest rate channel, the price channel of assets and the credit channel.

The study focuses on the analysis of a period of fifty-four years, starting on January 1, 1960 and ending on 31 December 2014 that means 1960:1 to 2014: 4. Should be noted that the data are quarterly reason why there are four observations per year.

For a successfully data collection, it is used Datastream database, where the data for all the analysis target variables were withdrawn.

After compiled the information, is used the macroeconomic model Autoregressive Vector Structured (SVAR) since it allows the identification of monetary policy shocks, as well as the simulation of the effects on the main macroeconomic variables.

Keywords: Economic Cycle, Economy, Transmission Mechanisms of Monetary Policy, Developed Countries, Emerging Countries, Monetary Policy, VAR and SVAR.

Índice

Declaração ____________________________________________________________ ii Agradecimentos _______________________________________________________ iii Resumo _______________________________________________________________ v Abstract _____________________________________________________________ vi Lista de Abreviaturas __________________________________________________ xiii 1. Introdução ________________________________________________________ 14 2. Os Mecanismos de Transmissão da Política Monetária ______________________ 19 2.1 Definição dos Mecanismos de Transmissão da Política Monetária __________ 20 2.1.1 Canal da Taxa de Juro ___________________________________________ 23 2.1.2 Canal do Preços dos Ativos _______________________________________ 25 2.1.2.1 Canal da Taxa de Câmbio _____________________________________ 26 2.1.2.2 Canal do Preço dos Ativos _____________________________________ 27 2.1.3 Canal do Crédito _______________________________________________ 29 2.1.3.1 Canal Empréstimos Bancários __________________________________ 29 2.1.3.2 Canal Capital Bancário________________________________________ 31 2.1.3.3 Canal Balanço e Balanço das Famílias ____________________________ 31 2.2 Mecanismos de Transmissão da Política Monetária: Visão Keynesiana versus Visão Monetarista ___________________________________________________ 33 3. Revisão de Estudos Empíricos _________________________________________ 36 4. Estudo Empírico ____________________________________________________ 39 4.1 Metodologia ____________________________________________________ 39 4.1.1 Questão e Hipótese de Estudo ___________________________________ 39 4.1.2 Recolha de Dados _____________________________________________ 39 4.1.3 Dados ______________________________________________________ 41

4.2 Modelo Econométrico ____________________________________________ 48 4.3 Especificação das Matrizes _________________________________________ 52 4.3.1 Matriz Canal da Taxa de Juro ____________________________________ 52 4.3.2 Matriz Canal do Preço dos Ativos ________________________________ 53 4.3.3 Matriz Canal do Crédito ________________________________________ 53 4.4 Efeitos da Política Monetária _______________________________________ 54 4.4.1 Canal da Taxa de Juro __________________________________________ 54 4.4.2 Canal do Preço dos Ativos ______________________________________ 67 4.4.3 Canal do Crédito ______________________________________________ 78 5. Conclusões ________________________________________________________ 92 6. Referências Bibliográficas _____________________________________________ 94

Índice de Figuras

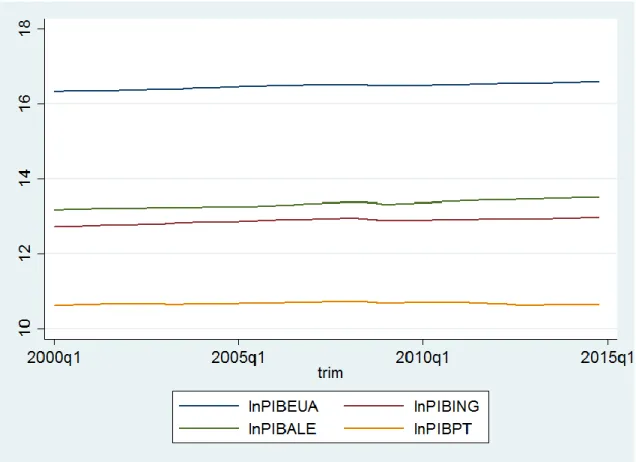

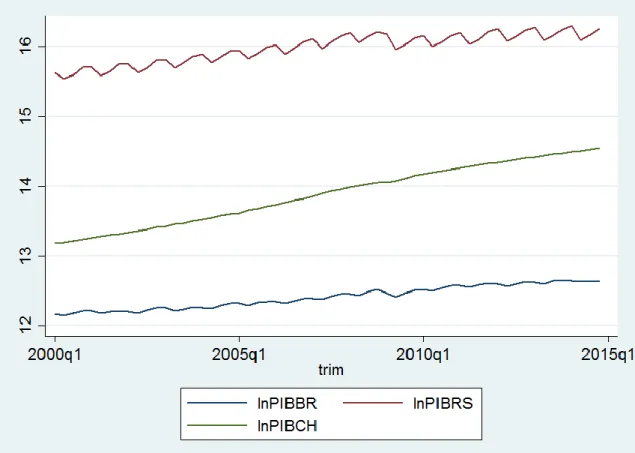

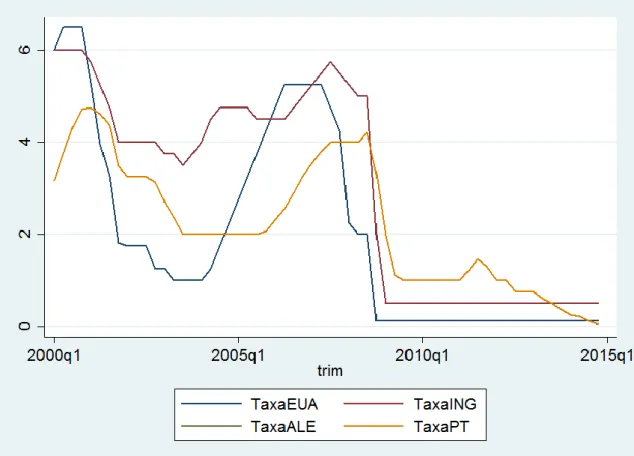

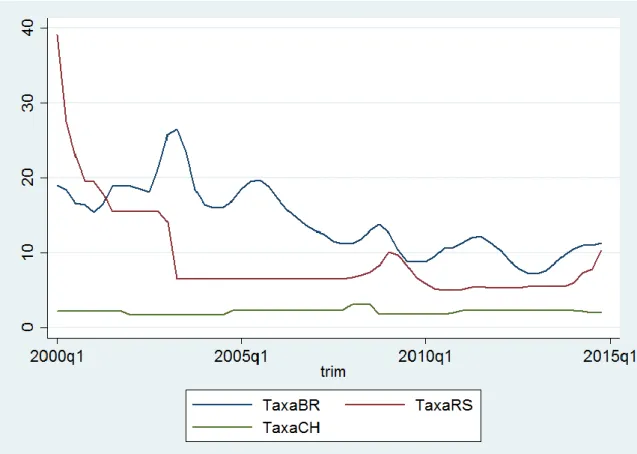

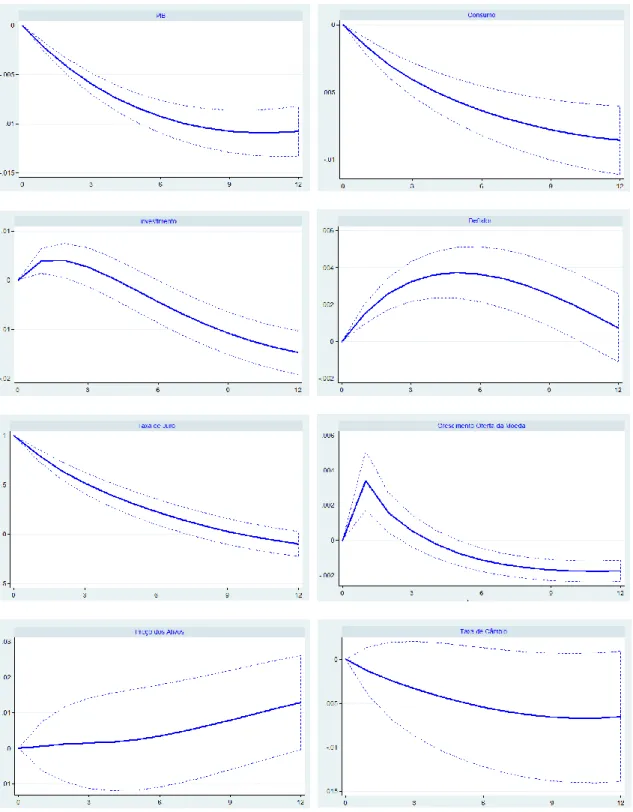

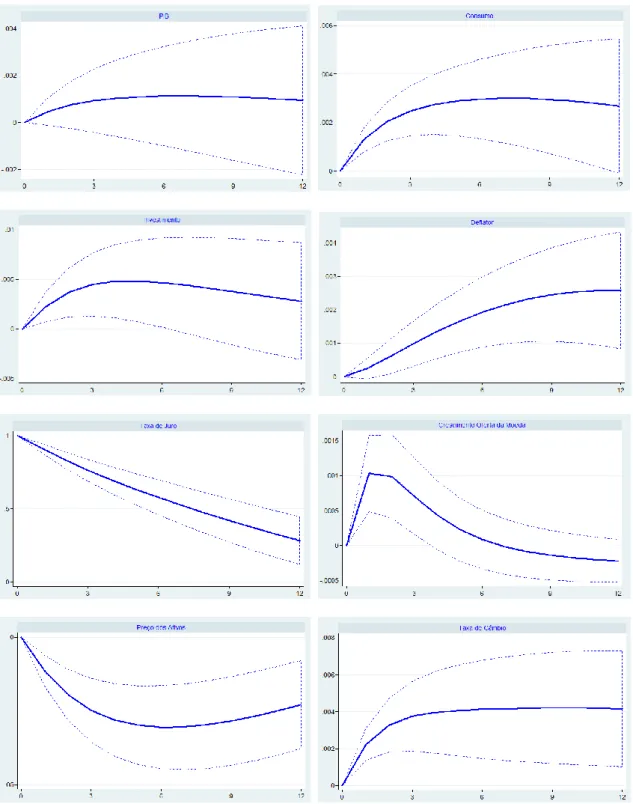

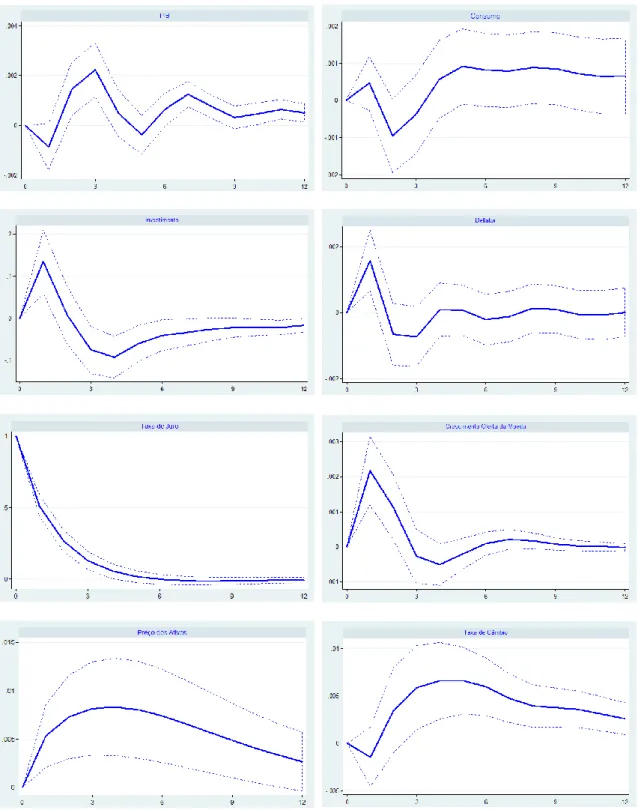

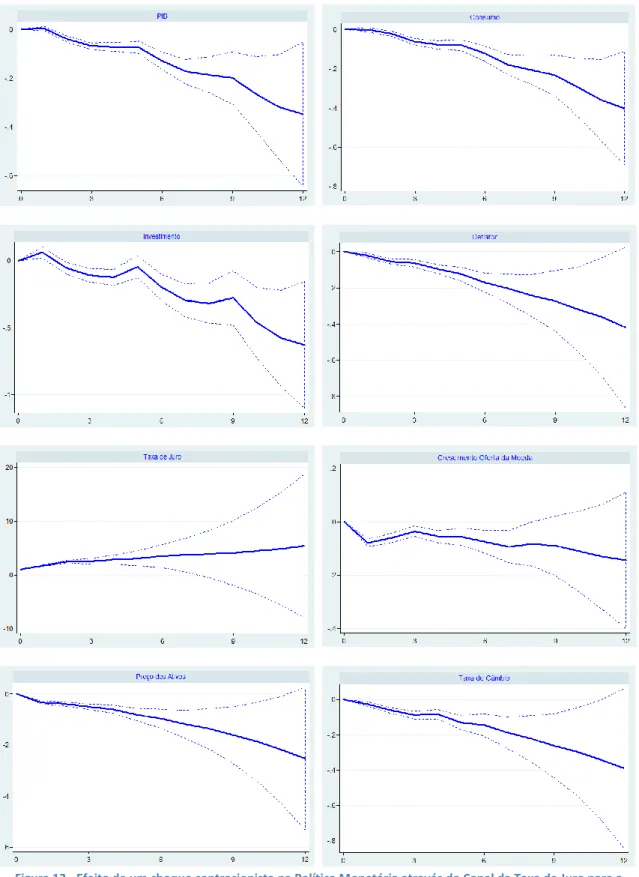

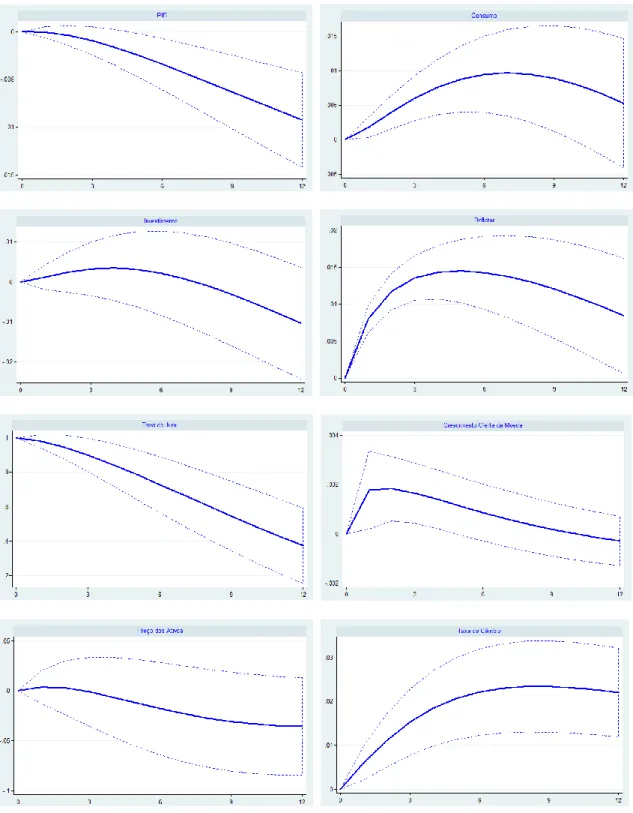

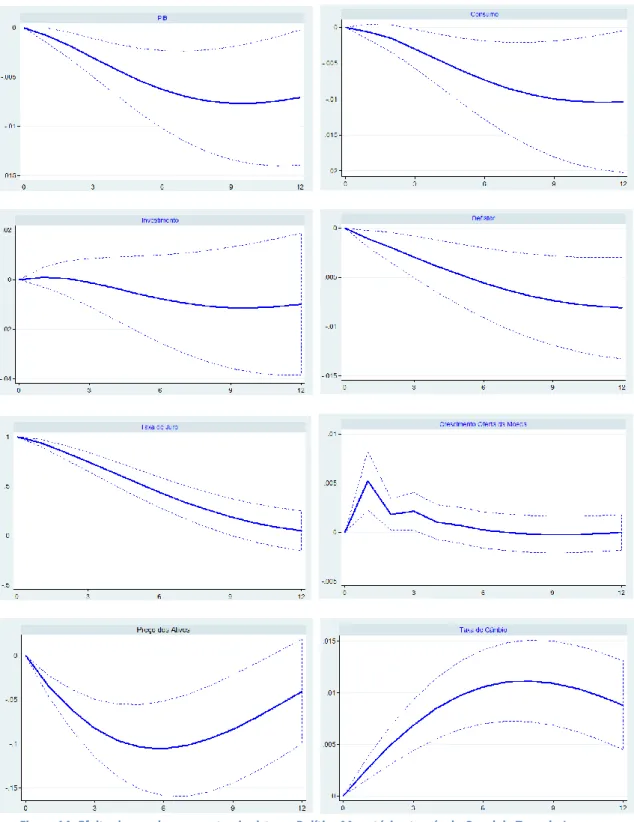

Figura 1 – Canais de Mecanismos de Transmissão Monetária – Bondt (1998) ______ 22 Figura 2 – Tendência do Produto Interno Bruto nos países desenvolvidos _________ 43 Figura 3 - Tendência do Produto Interno Bruto nos países emergentes ___________ 44 Figura 4 - Tendência da Taxa de Juro nos países desenvolvidos _________________ 45 Figura 5 - Tendência da Taxa de Juro nos países emergentes ___________________ 46 Figura 6 - Tendência do Crédito nos países desenvolvidos _____________________ 47 Figura 7 - Tendência do Crédito nos países emergentes _______________________ 48 Figura 8 - Efeito de um choque contracionista na Política Monetária através do Canal da Taxa de Juro para os Estados Unidos da América __________________________ 56 Figura 9 - Efeito de um choque contracionista na Política Monetária através do Canal da Taxa de Juro para a Inglaterra _________________________________________ 57 Figura 10 - Efeito de um choque contracionista na Política Monetária através do Canal da Taxa de Juro para a Alemanha_________________________________________ 58 Figura 11 - Efeito de um choque contracionista na Política Monetária através do Canal da Taxa de Juro para o Brasil ____________________________________________ 62 Figura 12 - Efeito de um choque contracionista na Política Monetária através do Canal da Taxa de Juro para a Rússia ____________________________________________ 63 Figura 13 - Efeito de um choque contracionista na Política Monetária através do Canal da Taxa de Juro para a China ____________________________________________ 64 Figura 14- Efeito de um choque contracionista na Política Monetária através do Canal da Taxa de Juro para Portugal ___________________________________________ 66 Figura 15 - Efeito de um choque contracionista na Política Monetária através do Canal do Preço dos Ativos para os Estados Unidos da América ______________________ 69 Figura 16 - Efeito de um choque contracionista na Política Monetária através do Canal do Preço dos Ativos para a Inglaterra _____________________________________ 70 Figura 17 - Efeito de um choque contracionista na Política Monetária através do Canal do Preço dos Ativos para a Alemanha _____________________________________ 71 Figura 18 - Efeito de um choque contracionista na Política Monetária através do Canal do Preço dos Ativos para o Brasil _________________________________________ 74

Figura 19 - Efeito de um choque contracionista na Política Monetária através do Canal do Preço dos Ativos para a Rússia ________________________________________ 75 Figura 20 - Efeito de um choque contracionista na Política Monetária através do Canal do Preço dos Ativos para a China _________________________________________ 76 Figura 21 - Efeito de um choque contracionista na Política Monetária através do Canal do Preço dos Ativos para Portugal ________________________________________ 78 Figura 22 - Efeito de um choque contracionista na Política Monetária através do Canal do Crédito para os Estados Unidos da América ______________________________ 81 Figura 23 - Efeito de um choque contracionista na Política Monetária através do Canal do Crédito para a Inglaterra _____________________________________________ 82 Figura 24 - Efeito de um choque contracionista na Política Monetária através do Canal do Crédito para a Alemanha _____________________________________________ 83 Figura 25 - Efeito de um choque contracionista na Política Monetária através do Canal do Crédito para o Brasil ________________________________________________ 87 Figura 26 - Efeito de um choque contracionista na Política Monetária através do Canal do Crédito para a Rússia ________________________________________________ 88 Figura 27 - Efeito de um choque contracionista na Política Monetária através do Canal do Crédito para a China ________________________________________________ 89 Figura 28 - Efeito de um choque contracionista na Política Monetária através do Canal do Crédito para Portugal _______________________________________________ 91 Figura 29 - Tendência do Produto Interno Bruto em todos os países ____________ 100 Figura 30 - Tendência da Taxa de Juro em todos os países ____________________ 100 Figura 31 - Tendência do Crédito em todos os países ________________________ 101

Índice de Tabelas

Tabela 1 - Fontes de Recolha de Dados e Indicadores ________________________ 102 Tabela 2 - Estatísticas descritivas para Estados Unidos da América _____________ 103 Tabela 3 - Estatísticas descritivas para a Inglaterra __________________________ 103 Tabela 4 - Estatísticas descritivas para a Alemanha __________________________ 104 Tabela 5 - Estatísticas descritivas para o Brasil _____________________________ 104 Tabela 6 - Estatísticas descritivas para a Rússia _____________________________ 105 Tabela 7 - Estatísticas descritivas para a China _____________________________ 105 Tabela 8 - Estatísticas descritivas para Portugal ____________________________ 106 Tabela 9 - Teste de Correlação entre variáveis nos Estados Unidos da América ____ 107 Tabela 10 - Teste de Correlação entre variáveis na Inglaterra__________________ 107 Tabela 11 - Teste de Correlação entre variáveis na Alemanha _________________ 108 Tabela 12 - Teste de Correlação entre variáveis no Brasil _____________________ 108 Tabela 13 - Teste de Correlação entre variáveis na Rússia ____________________ 109 Tabela 14 - Teste de Correlação entre variáveis na China _____________________ 109 Tabela 15 - Teste de Correlação entre variáveis em Portugal __________________ 110 Tabela 16 - Análise dos resíduos através do canal da taxa de juro nos Estados Unidos da América _________________________________________________________ 111 Tabela 17 - Análise dos resíduos através do canal do preço dos ativos nos Estados Unidos da América ___________________________________________________ 111 Tabela 18 - Análise dos resíduos através do canal do crédito nos Estados Unidos da América ____________________________________________________________ 111 Tabela 19 - Análise dos resíduos através do canal da taxa de juro na Inglaterra ___ 111 Tabela 20 - Análise dos resíduos através do canal do preço dos ativos na Inglaterra 111 Tabela 21 - Análise dos resíduos através do canal do crédito na Inglaterra _______ 112 Tabela 22 - Análise dos resíduos através do canal da taxa de juro na Alemanha ___ 112 Tabela 23 - Análise dos resíduos através do canal do preço dos ativos na Alemanha 112 Tabela 24 - Análise dos resíduos através do canal do crédito na Alemanha _______ 112 Tabela 25 - Análise dos resíduos através do canal da taxa de juro no Brasil _______ 112 Tabela 26 - Análise dos resíduos através do canal do preço dos ativos no Brasil ___ 113

Tabela 27 - Análise dos resíduos através do canal do crédito no Brasil __________ 113 Tabela 28 - Análise dos resíduos através do canal da taxa de juro na Rússia ______ 113 Tabela 29 - Análise dos resíduos através do canal do preço dos ativos na Rússia __ 113 Tabela 30 - Análise dos resíduos através do canal do crédito na Rússia __________ 113 Tabela 31 - Análise dos resíduos através do canal da taxa de juro na China _______ 114 Tabela 32 - Análise dos resíduos do canal do preço dos ativos na China _________ 114 Tabela 33 - Análise dos resíduos através do canal do crédito na China __________ 114 Tabela 34 - Análise dos resíduos através do canal da taxa de juro em Portugal ____ 114 Tabela 35 - Análise dos resíduos através do canal do preço dos ativos em Portugal 114 Tabela 36 - Análise dos resíduos através do canal do crédito em Portugal ________ 115

Lista de Abreviaturas

BCE – Banco Central Europeu BRIC – Brasil, Rússia, Índia e China FMI – Fundo Monetário Internacional HQIC – Hannan-Quinn Information Criterion INE – Institutos Nacionais de Estatística MQO – Mínimos Quadrados Ordinários

OCDE – Organização de Coordenação e de Desenvolvimento Económico PIB – Produto Interno Bruto

SBIC – Schwarz Bayesian Information Criterion SVAR – Vetor Auto-Regressivo Estrutural

URSS – União das Repúblicas Socialistas Soviéticas VAR – Vetor Auto-Regressivo

1. Introdução

A transmissão da política monetária é um tema que vem despertando interesse crescente dentro da macroeconomia, mais concretamente na economia monetária. O entendimento apropriado do mecanismo, bem como dos seus efeitos sobre a atividade económica, constitui um instrumento relevante para a condução eficaz da política monetária de qualquer país.

Na elaboração do presente trabalho, foi necessária a divisão de temas pelo que existem seis capítulos. Inicia-se o projeto com o capítulo 1 onde está elaborada a introdução do trabalho. Neste capítulo é colocada a informação base do trabalho para que seja transmitida uma breve ideia do que se segue.

Seguidamente, o capítulo 2 aborda os mecanismos de transmissão da política monetária. Neste capítulo são explicados todos os canais dos mecanismos de transmissão da política monetária, bem como a função e objetivo de cada um deles assim como apresentada uma figura elaborada por Bondt acerca deste tema.

O capítulo 3 apresenta um resumo de alguns estudos considerados importantes assim como diferentes autores que utilizaram o mesmo modelo econométrico que o utilizado no presente projeto. Desta forma, este capítulo intitula-se de revisão de estudos empíricos.

O capítulo 4 aborda o modelo econométrico utilizado para análise dos dados na presente dissertação. Mais ainda, neste capítulo encontra-se a metodologia utilizada, assim como a questão de fundo do presente trabalho e a origem, ou seja as várias fontes dos dados utilizados. No capítulo 4 apresentam-se os gráficos desenvolvidos através da análise ao choque monetário na taxa de juro.

No capítulo 5 apresentam-se as principais conclusões da análise efetuada. Ou seja, descreve-se os resultados obtidos através da compilação da informação recolhida juntamente com o modelo econométrico utilizado.

Por fim, o capítulo 6 que se intitula de referências bibliográficas engloba todas as fontes de estudo que foram alvo de recolha de informação na elaboração desta dissertação ou que foram utilizadas para incrementar valor ao texto desenvolvido. O objetivo primordial do presente estudo foca-se em apresentar e discutir as evidências empíricas dos mecanismos de transmissão da política monetária. O estudo foca a análise num período de cinquenta e quatro anos, com início em 1 de Janeiro de 1960 e término em 31 de Dezembro de 2014, ou seja 1960:1 a 2014:4. É importante referir que os dados são trimestrais pelo que existem quatro observações por ano. Desta forma, procede-se à recolha de dados através da base de dados DataStream, de onde foram retirados os dados referentes a todas as variáveis alvo de análise. Depois de compilar a informação descrita acima, foi utilizado o modelo macroeconómico Vetor Auto-regressivo Estruturado (SVAR) uma vez que permite a identificação de choques de política monetária e tecnológicos assim como a simulação dos seus efeitos nas principais variáveis macroeconómicas.

As assimetrias verificadas entre os países membros têm vindo a ser alvo de discussão e discórdia, este fato associa-se a uma questão relativamente a eventuais diferenças na transmissão de uma política monetária única a economias que estão estruturalmente diferentes. Vários estudos empíricos têm demonstrado diferentes resultados no que se refere à relevância destas diferenças na transmissão da política monetária antes da criação da área do euro1

.

O Eurosistema tem como objetivo primordial a manutenção da estabilidade de preços sendo constituído pelo Banco Central Europeu (BCE) e pelos bancos centrais dos Estados-Membros da União Europeia que participam na área do euro, ou seja, que adotam o euro como moeda.

Para que a manutenção da estabilidade dos preços seja uma constante, o Banco Central Europeu adotou uma estratégia de política monetária incluindo uma definição rigorosa desse objetivo. O Conselho do BCE anunciou em 1998 a seguinte definição quantitativa: “A estabilidade de preços será definida como o aumento em termos

1

homólogos do Índice Harmonizado de Preços no Consumidor (IHPC) para a área do euro inferior e 2%. A estabilidade de preços deverá ser mantida a médio prazo”.

Após uma avaliação da sua estratégia de política monetária em 2003, o Conselho do Banco Central Europeu confirmou esta definição. Simultaneamente, o Conselho do BCE clarificou que, a fim de alcançar a estabilidade de preços, o seu objetivo será a manutenção, a médio prazo, da taxa de inflação num nível inferior mas próximo de 2%. Esta clarificação revela o empenho do BCE em proporcionar uma margem de segurança suficiente para a prevenção contra os riscos de deflação e contempla igualmente a possível existência de um enviesamento de medida do IHPC e as implicações da existência de diferenciais de inflação dentro da área do euro.

A afirmação anterior de que “a estabilidade de preços deverá ser mantida a médio prazo” demonstra a necessidade de a política monetária assumir uma orientação prospetiva. Esta reconhece igualmente a existência de volatilidade de curto prazo nos preços, que não pode ser controlada pela política monetária.

O Banco Central é o único emissor de notas e fornecedor de reservas bancárias. Posto isto, é o fornecedor monopolista da base monetária. As instituições de crédito têm necessidade de moeda central ou primária para se abastecerem de notas, com a finalidade de regularizarem os saldos que resultam das trocas de meios de pagamentos que realizam entre si no dia-a-dia.

O Eurosistema pode intervir no mercado monetário com taxas por si definidas - designadas, por isso, taxas de referência do Eurosistema - quer para injetar liquidez no mercado monetário, em caso de escassez, quer para, ao invés, absorver a liquidez excedentária. Para o efeito o Eurosistema utiliza dois tipos de instrumentos: as facilidades permanentes e as operações de mercado aberto, tendo por base um sistema de reservas mínimas a que estão sujeitas as instituições de crédito.

Alterações nas taxas de juro do mercado monetário induzidas pelo Banco Central assim como expetativas relativamente à evolução das taxas de juro dão origem a diversos mecanismos e ações por parte dos agentes económicos, influenciando a evolução das variáveis económicas como preços ou produtos.

No entanto, ainda há muito a dizer no que se refere à política monetária nas economias emergentes. A política monetária ganhou renovados status e importância a partir das décadas de 1960/1970, como aponta Carvalho et al. (2007). Precedentemente predominavam a visão Keynesiana e a “síntese néo-clássica”, defendida por Lawrence Klein (1952), que privilegiava a política orçamental e considerava a política monetária impotente para alterar variáveis reais da economia. Além da União Europeia, também no Brasil, a partir de 1999, as preocupações dos economistas monetários ia de encontro à condução da política monetária. Até essa altura, o país utilizava como âncora nominal uma variante do regime de câmbio fixo como forma de disciplinar o comportamento dos preços domésticos. Entretanto, com o retorno de um regime de câmbio flexível, a política monetária deixou de ser determinada pela variação da taxa de câmbio, o que gerou a necessidade de um nova âncora nominal, ou seja, um novo regime monetário eleito pelo Banco Central do Brasil.

No início da década de 1990, a América destacava-se por registar a taxa de inflação média mais elevada tendo em consideração as regiões mundiais. Tal como defende Corbo (2000) este fato teve como resultado a aplicação de políticas governamentais, por um longo período, altura em que a estabilidade macroeconómica não era a prioridade.

Clarida et al. (1998) estimaram uma função de reação dos bancos centrais no período inicial de 1979 a 1994 para o Japão, Alemanha, Estados Unidos e de 1979 a 1990 para o Reino Unido. Com este estudo concluíram que a política monetária responde de forma significativa às expetativas de inflação e origina um impacto significativo no produto das nações. Estes verificaram ainda que os bancos centrais dos países alvo de estudo respondem mais fortemente a mudanças na taxa de inflação além de permitir alguma forma de estabilização do produto.

Mais ainda, Clarida et al. (1998) consideram relevante para os bancos centrais o fato de seguirem uma regra clara na condução da política monetária. O objetivo de estabilizar as expetativas dos agentes económicos e de conduzir e manter a credibilidade tende a ser muito mais eficiente. Estes destacaram ainda que a política

monetária praticada pelos Estados Unidos, Japão e Alemanha, influencia significativamente outros países, sobretudo este último, a Alemanha, pois desempenha um papel primordial relevante na condução da política monetária da França, Itália e Reino Unido. Por fim, a prática do câmbio fixo faz com que os países europeus percam o controlo monetário. Bernanke et al (2004) defendem que quer o Banco Central do Japão como o dos Estados Unidos são capazes de influenciar a economia através de métodos que alteram expetativas, com especial atenção nas políticas monetárias quando a taxa de juros está próxima de zero.

2. Os Mecanismos de Transmissão da Política Monetária

O presente capítulo tem como intuito explicar em que consiste o mecanismo de transmissão da política monetária assim como os respetivos canais. Cada canal será descrito de forma detalhada no sentido de destacar a sua importância.

Quando o tema dos mecanismos de transmissão da política monetária é abordado torna-se imprescindível descrever em que consistem assim como os primordiais objetivos de algo que lhes está subjacente, a política monetária. Desta forma, política monetária define-se pelo processo através do qual o governo/Banco Central tenta influenciar a situação geral da economia alterando variáveis monetárias. Uma vez que é implementada pelos bancos centrais, tem como objetivo fundamental garantir a estabilidade macroeconómica, ou seja, a estabilidade dos preços, o crescimento económico sustentado representando níveis de desemprego baixos. No entanto, e uma vez que a estabilidade monetária está vinculada às condições da balança de pagamentos, o equilíbrio externo é também um dos objetivos da política monetária. Segundo Palley (2006) os princípios que conduzem o novo consenso de política monetária baseiam-se na aceitação da neutralidade da política monetária no longo prazo, até quando se admite a não neutralidade a curto prazo. A proposição mais simples da “neutralidade de longo prazo”, especifica que uma alteração exógena e permanente no stock da moeda não terá consequências sobre o nível de produto e das variáveis reais, neste espaço de tempo. Por outras palavras, a dicotomia clássica entre as variáveis tanto reais como nominais da economia implicará a neutralidade da moeda, sendo esse o resultado aceite a nível global em termos de longo prazo. Friedman (1956) defende que, a longo prazo, um maior crescimento monetário gera um aumento dos preços, no entanto provoca pouca ou nenhuma influência sobre o produto. Por outro lado, no curto prazo, o aumento da oferta monetária provoca o aumento do emprego e da produção.

O recente regresso da literatura à questão de quais são os efeitos reais da política monetária faz-se num contexto quase generalizado relativamente à ausência de

efeitos da moeda no longo prazo e aos possíveis efeitos estabilizadores da política monetária sobre a economia real no curto prazo.

Posto isto, e para que a política monetária seja um êxito, é imprescindível que as autoridades monetárias tenham um conhecimento apurado da calendarização e dos efeitos das suas atuações sobre a economia, implicando uma compreensão do mecanismo de transmissão dessa política. Uma das caraterísticas relevantes no mecanismo de transmissão da política monetária é o fato de tanto o produto como a inflação mostrarem uma resposta gradual às ações de política, desenvolvendo-se por sua vez ao longo de vários anos, atingindo o seu máximo ao fim de um determinado número de períodos.

A análise empírica da política monetária tem muitas vezes tratado este mecanismo de transmissão monetária como uma “caixa negra” (Bernanke e Gertler, 1995). Por outro lado, uma vez que as diferentes visões do mecanismo de transmissão monetária diferem na ênfase colocada na moeda, no crédito, na taxa de câmbio, nos preços dos ativos, nas alterações da riqueza ou no papel das instituições financeiras, os canais de transmissão da política monetária estarão sujeitos a modificações ao longo do tempo, dadas alterações institucionais, regulamentares e tecnológicas. Assim, quer isto dizer que, é necessária uma visão dinâmica e em permanente revisão que distinga a forma como as alterações estruturais sofridas pela economia se poderão repercutir sobre a transmissão monetária.

2.1 Definição dos Mecanismos de Transmissão da Política Monetária

O mecanismo de transmissão da política monetária consiste em diferentes canais interligados, constituindo uma teia através da qual, em diversas fases, a política monetária irá operar. Diferentes conhecimentos relativamente a fatores estruturais e institucionais, em particular, aqueles que determinam o funcionamento dos mercados, o grau de desenvolvimento financeiro da economia, o comportamento financeiro das empresas e dos intermediários financeiros e a composição dos seus balanços, são fulcrais nas diferentes visões do mecanismo de transmissão da política monetária. É

importante referir que subjacente à divisão dos mecanismos de transmissão em diferentes fases, se encontra a noção geral de que os mercados não se equilibram instantaneamente. Numa economia sem qualquer rigidez, com informação perfeita e mercados financeiros completos, o mecanismo de transmissão seria algo de trivial: uma alteração no instrumento de política monetária (por exemplo a taxa de juro) conduziria imediatamente a uma alteração compensatória no nível de preços, sem ter quaisquer consequências sobre o produto e restabelecendo a dicotomia clássica. O mecanismo de transmissão monetária, que inicia com uma alteração do instrumento de política, geralmente, uma taxa de juro de curto prazo, manipulada através de operações de mercado aberto, cujas alterações irão determinar a oferta da moeda, pode ser dividido em quatro canais abrangentes, como se pode observar pela figura seguinte [estrutura adaptada de Bondt (1998)]:

Seguidamente será dado destaque pormenorizado acerca dos canais do mecanismo de transmissão da política monetária, sendo que estarão em evidência as funções de cada canal assim como as diferenças entre eles.

2.1.1 Canal da Taxa de Juro

O canal da taxa de juro teve origem em Wicksell (1907). Este canal funciona através do lado do passivo dos bancos, sendo caraterizado por ser o canal tradicional da literatura durante mais de cinco décadas. O canal da taxa de juro é um meio de transmissão da política monetária e prima por ser o canal presente no modelo IS-LM (Hicks (1937)) que será abordado no decorrer do presente estudo.

Considerando os efeitos de uma expensão monetária e sendo o modelo IS-LM que sustenta a visão Keynesiana do mecanismo de transmissão da política monetária, pode ser descrita da seguinte forma: uma política monetária expansionista leva a uma queda das taxas de juro reais, por conseguinte diminui o custo de capital e aumenta a rentabilidade dos projetos. Desta forma, gera um aumento nas despesas de investimento que por sua vez provocam um aumento da procura agregada e um aumento do produto. Um dos fatores fundamentais deste mecanismo é a ênfase colocada na taxa de juro real, como sendo a taxa que afeta as decisões de despesa. Posto isto, o banco central determina as taxas de juro nominais de curto prazo, sendo que a variação irá afetar as taxas de longo prazo (através da estrutura de prazos de taxa de juro, apoiada na teoria das expetativas), que serão as determinantes nas decisões de investimento. Esta alteração na taxa de juro real explica-se pela existência de uma fraca flexibilidade de preços e salários. No entanto, sendo a taxa de juro real o motivo pelas alterações da despesa, estamos perante um importante mecanismo para a política monetária poder afetar a economia, mesmo se, num cenário deflacionista, as taxas de juro nominais atingirem valores próximos de zero. Nesta circunstância, uma expansão monetária irá traduzir-se num aumento do nível de preços. Desta forma, espera-se daí uma diminuição na taxa de juro real (mesmo com a taxa de juro nominal fixa em zero), sendo responsável por um subsequente aumento da despesa agregada.

Segundo este mecanismo, a política monetária poderá ser eficaz mesmo numa situação em que as taxas de juro nominais estejam próximas de zero.

Segue-se uma análise mais cuidada do canal taxa de juro. Uma vez que política monetária expansionista se traduz numa diminuição da taxa de juro real, afeta a despesa agregada de diferentes formas. No que concerne à avaliação de projetos de investimento, menores taxas de juro, ao reduzirem o custo de capital, um dos fatores primordiais na seleção de projetos, afetam o custo de oportunidade das decisões de despesa reais, estimulando o investimento. Para além disso, a despesa em consumo aumenta, uma vez que taxas menores favorecem o consumo corrente, em detrimento do consumo futuro. Posto isto, o custo de oportunidade de consumir hoje decresce ao diminuir o montante de bens que no futuro podem ser consumidos por uma unidade adicional de poupança. Este efeito designa-se por efeito substituição2

. Por outro lado, aquela alteração constitui o efeito rendimento3(Oliveira (2001)). O efeito rendimento

depende da composição dos ativos líquidos das famílias e das empresas. Se o efeito substituição for superior ao efeito rendimento então as variações da taxa de juro conduzem a variações de sinal contrário da despesa. Relativamente a resultados empíricos acerca da importância deste canal de transmissão, Taylor (1995) apresenta uma revisão de literatura sobre canais de taxa de juro, evidenciando uma relação estreita entre as alterações da taxa de juro e as decisões da despesa em consumo e investimento (efeito substituição). Tobin (1987) já havia chegado à mesma conclusão, pelo que confirmou empiricamente que diminuições da taxa de juro estimulam o consumo. Também Dornbusch et al. (1998) evidenciam que, nos países comunitários, as variações da taxa de juro afetam as decisões de consumo e investimento. No entanto, a importância do canal da taxa de juro é alvo de controvérsia. Por exemplo Smets (1995) e Thomas (1997) demonstram empiricamente pequenos efeitos substituição no consumo. Também Chirinko (1993) conclui que a resposta do investimento às variáveis preço (taxa de juro) tende a ser pequena e, relativamente às variáveis quantidade, pouco significativa. Ou seja, apenas as variações da taxa de juro

2 Quando o preço de um determinado bem aumenta, os consumidores tendem a substitui-lo por outros bens que podem

satisfazer as mesmas necessidades de forma mais económica.

3 Representa o impacto de uma variação do preço sobre a quantidade procurada de um determinado bem originada pela variação

dos rendimentos reais dos consumidores. Quando o preço de determinado bem aumenta e os rendimentos monetários são fixos, a quantidade de bens que os consumidores podem adquirir (ou seja, o rendimento real) diminui originando um redução da quantidade procurada.

são insuficientes para explicar as evoluções reais que acontecem após uma modificação da política monetária. Do mesmo modo, e tal como referem Bernanke e Gertler (1995), Mishkin (1995) e Oliveira (2001), os estudos empíricos têm uma grande dificuldade em identificar efeitos significativos da taxa de juro sobre o custo de capital, uma vez que, pequenas alterações na especificação dos modelos utilizados, poderão reduzir substancialmente os efeitos da taxa de juro. Sendo assim, uma vez que é necessária uma explicação complementar, sobretudo no que diz respeito a termos de amplificação e de persistência dos choques monetários, está criada a motivação para que sejam procurados outros canais de transmissão da política monetária.

2.1.2 Canal do Preços dos Ativos

O canal do preço dos ativos funciona através de mudanças nos preços relativos dos ativos financeiros.

Para Meltzer (1995) uma contradição monetarista primordial ao paradigma IS-LM da análise política monetária tem por base a consideração do preço de apenas um ativo, a taxa de juro e não de um leque de ativos. Quer isto dizer que é rejeitada a noção keynesiana de que todos os ativos não monetários são substitutos perfeitos. Segundo Fuinhas (2002), os monetaristas sugerem um mecanismo de transmissão em que os preços relativos dos ativos e a riqueza real transmitem os efeitos monetários à economia. Posto isto, para além das alterações na moeda e nas taxas de juro, as decisões da política monetária são transmitidas para a atividade económica real pelos preços de diferentes ativos, como a taxa de câmbio, preços dos títulos (ações e obrigações), preços da habitação, etc.

O canal alvo de estudo tem origem no modelo de equilíbrio geral de Brainard e Tobin (1968), onde um choque sobre os preços dos ativos afeta as taxas de rentabilidade de um conjunto de ativos imperfeitamente substituíveis, para que a composição do ativo/passivo se torne relevante, tendo as reavaliações dos ativos consequências diretas sobre as despesas reais.

2.1.2.1 Canal da Taxa de Câmbio

O canal da taxa de câmbio assumiu um papel fundamental no que concerne ao aparecimento dos sistemas de taxas de câmbio flexíveis e no sentido de uma maior internacionalização e globalização das economias. Desta forma, é importante avaliar as suas implicações no que diz respeito ao mecanismo de transmissão monetária (Pigott e Chistiansen (1998)). Note-se que se num país funcionar com taxas de câmbio fixas, este canal não opera. Não obstante, quanto mais aberta for a economia maior será a sua magnitude. Posto isto, a taxa de câmbio consiste no preço relativo entre a moeda doméstica e a moeda estrangeira, dependendo das condições monetárias quer domésticas quer externas.

Uma alteração da taxa de juro pode causar impactos ainda incertos sobre a taxa de câmbio, uma vez que depende das expetativas relativamente à inflação e às taxas de juro domésticas e externas, pois estas também poderão ser afetadas pela medida da política.

A corrente de transmissão desenvolve-se da taxa de juro para a taxa de câmbio através da condição da “paridade de juros a descoberto”, permanecendo tudo o resto constante, ou seja, a condição que relaciona os diferenciais de taxa de juro com as alterações esperadas na taxa de câmbio. Desta forma, uma política monetária expansionista irá provocar uma diminuição da taxa de juro doméstica, em relação à taxa de juro externa. Este fator gera uma depreciação da moeda doméstica, sendo que tornará os bens nacionais mais baratos relativamente aos bens estrangeiros, levando a que haja um aumento nas exportações líquidas e do produto.

Do lado oposto, ou seja, do lado da oferta, a depreciação real provocada pela política monetária expansionista, faz com que se verifique um aumento no preço dos bens importados, provocando um consequente aumento da inflação.

Torna-se fundamental também averiguar a distinção entre taxa de câmbio real e taxa de câmbio nominal. Um acréscimo da taxa de câmbio nominal gera um aumento da taxa de câmbio real no curto prazo, devido ao ajustamento moroso de preços e salários. Desta forma, a taxa de câmbio real, no longo prazo, irá convergir para o seu

valor de equilíbrio, à medida que os preços e/ou a taxa de câmbio nominal se ajustam (Oliveira (2001)).

Segundo Bryant et al (1993), Taylor (1993), Menon (1995) e Obstfeld e Rogoff (1995), o canal taxa de câmbio tem um papel importante no mecanismo de transmissão monetária. As variações na taxa de câmbio podem causar efeitos relevantes na procura agregada ao afetarem os balanços e a situação financeira das empresas, denominando-se por moeda estrangeira uma parte das suas dívidas. No entanto importa referir que este termo é utilizado nas economias emergentes.

2.1.2.2 Canal do Preço dos Ativos

Através do canal preços dos ativos surge um outro meio designado de efeitos de riqueza. Este meio carateriza-se pelas escolhas que os agentes económicos fazem motivadas por alterações do valor do seu património. A teoria do ciclo de vida defendida por Modigliani (Ando (1963) e Modigliani (1971)) e do rendimento permanente de Friedman (1957) expandiram a literatura neste tema, elaborando uma base onde foi produzido um suporte para desenvolvimentos futuros. Mais ainda, afirmam que o consumo é determinado pelos recursos de toda a riqueza dos consumidores/famílias. Assim, o canal em estudo designa-se como um meio alternativo para a transmissão do preço das ações e ocorre por meio do efeito riqueza sobre o consumo.

Para Modigliani (1971) o canal de transmissão da política monetária em análise tem uma importância fundamental pois os efeitos riqueza são significativos uma vez que o rendimento varia ao longo da vida das pessoas. Nesta interpretação, a poupança desempenha um papel fundamental para um consumo estável pois permite aos consumidores aplicarem o rendimento dos períodos em que é mais elevado para os períodos em que a receita é menor. Este autor estimou que um aumento de um dólar na riqueza (mantendo o rendimento do trabalho constante) leva a um aumento de cinco cêntimos nas despesas de consumo. A questão qualitativa do canal em análise, o da riqueza, é importante para a análise dos efeitos da política monetária pois assumiu

um maior protagonismo devido ao forte crescimento dos mercados bolsistas na segunda metade da década de noventa do século passado.

2.1.2.2.1 Q de Tobin

O q de Tobin é um importante dispositivo através do qual a política monetária pode intervir na economia por via dos efeitos que exerce sobre a valorização dos títulos. Este é definido como o valor de mercado das ações das empresas dividido pelo custo de reposição do capital. Por este motivo, é permitido mensurar o hiato entre o capital real e o capital planeado constituindo um bom mecanismo para avaliar o retorno de um novo investimento.

Tobin (1969) define q como o valor de mercado da empresa dividido pelo custo de substituição do capital:

𝓆 = 𝑣𝑎𝑙𝑜𝑟 𝑑𝑒 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 𝑑𝑎 𝑒𝑚𝑝𝑟𝑒𝑠𝑎 𝑐𝑢𝑠𝑡𝑜 𝑑𝑒 𝑠𝑢𝑏𝑠𝑡𝑖𝑡𝑢𝑖çã𝑜 𝑑𝑜 𝑐𝑎𝑝𝑖𝑡𝑎𝑙

No caso de o valor de q ser elevado, significa que o valor de mercado é também elevado em relação ao custo de substituição do capital. De forma mais detalhada, quer isto dizer que, novas fábricas e equipamentos de capital terão um preço mais baixo relativamente ao valor de mercado da empresa. No entanto, no caso do valor q ser reduzido e uma vez que o valor de mercado é baixo em relação ao custo de capital, a empresa não irá adquirir uma grande quantidade de novos bens. Por outras palavras, se o q for maior do que 1 (um), isto significa que o preço de mercado das firmas é maior que o custo de reposição do capital, o que indica um incentivo ao aumento do investimento. Se o q for menor que 1 (um), significa que o preço de mercado do capital da firma é menor que o custo de reposição.

Já Keynes (1936) referiu a importância da existência de uma ligação entre os preços dos títulos e as despesas de investimento. Segundo o Fundo Monetário Internacional (IMF (2000)) as alterações nos preços dos ativos produzem efeitos significativos sobre o investimento nos países industrializados. Os stocks de capital pretendido pelas

empresas são determinados não só pelos níveis de produção delineados bem como pelo custo de utilização real do capital. É importante ressalvar que uma componente importante do custo de utilização é o custo de financiamento, pois traduz-se na média ponderada do custo de financiamento sobretudo por ações.

Desta forma, existe uma relação entre o q de Tobin e o investimento. A política monetária afeta o preços das ações da seguinte forma: o aumento da oferta de moeda provoca um aumento na procura agregada, assim com uma maior procura verifica-se uma ascendência na procura por ações e, consequentemente, nos preços. A subida dos preços das ações eleva o q de Tobin, aumentando o investimento, logo o produto também.

2.1.3 Canal do Crédito

Relativamente ao canal agora em estudo, o canal do crédito, como mecanismo de transmissão da política monetária, este demonstra a importância do papel dos bancos no sistema financeiro, uma vez que estão habilitados para resolver questões a nível de informação assimétrica existente no mercado do crédito, diferenciado de um qualquer mercado tradicional, como defende Stiglitz e Weiss (1981). Desta forma, entende-se que os problemas de informação assimétrica e dos custos de negócio entre financiadores e devedores, que consequentemente resultam em problemas de agente, serão um ponto fundamental na divulgação e amplificação de um choque inicial de política monetária. Desta forma e como resultado dos problemas enunciados anteriormente, surgem três canais básicos de transmissão da política monetária: o canal dos empréstimos bancários, o canal do capital bancário e o canal do balanço e balanço das famílias.

2.1.3.1 Canal Empréstimos Bancários

Relativamente ao canal dos empréstimos bancários tem como objetivo principal focar os possíveis efeitos das atuações da política monetária sobre a oferta de empréstimos

por parte das instituições financeiras, dando ênfase ao papel informativo desenvolvido pelos bancos nos mercados financeiros.

O canal dos empréstimos bancários da transmissão da política monetária, numa fase inicial formalizado por Bernanke e Blinder (1988), tem o foco no potencial efeito exercido por um choque de política monetária sobre a oferta de empréstimos dos bancos. Este canal surge pelo reconhecimento da natureza do crédito bancário mas não só, o papel peculiar desempenhado pelos bancos na economia também é um fator para o aparecimento deste meio de mecanismos de transmissão da política monetária. A cobertura limitada e detalhada dos contratos, a veemência com que monitorizam os projetos e a relação mantida entre os bancos e os clientes tornam os agentes mais competentes para resolverem problemas de assimetria de informação.

Segundo Mishkin (1995,1996) e Bernanke e Gertler (1995), o canal em estudo surge do reconhecimento da função especial que os bancos desempenham no sistema financeiro, o que os torna bem supridos de informação para avaliar a concessão do crédito. A maioria das pessoas que recorrem ao crédito necessita dos bancos, pois não conseguem chegar até ao mercado de capitais e captar recursos diretamente dos investidores. Quer isto dizer que existem indivíduos que conseguem crédito apenas quando os bancos o colocam à sua disposição. No entanto, do ponto de vista dos bancos, para oferecerem crédito têm que diligenciar recursos no mercado de captação de fundos. Isto depende diretamente do volume de moeda em circulação, quanto maior for o volume de moeda maior é a captação, e por conseguinte, a disponibilidade de empréstimos bancários aos agentes.

Considerando uma elevada dependência de depósitos, os bancos são portadores de reservas que, por sua vez, têm como finalidade a concretização das operações ativas, como por exemplo, empréstimos e aplicações em títulos. Uma política monetária restritiva (↓M) que, consequentemente diminui o volume agregado de reservas bancárias, reduz também o nível de depósito. Desta forma, a capacidade dos bancos na realização de empréstimos também é afetada. Uma diminuição na oferta dos empréstimos pode dificultar o acesso de empresas independentes a fontes alternativas de recursos, forçando-os a reduzir as suas atividades. Esta diminuição

compromete os gatos em consumo (↓C) e investimento (↓I) e, consequentemente, o produto (↓Y).

2.1.3.2 Canal Capital Bancário

Os ativos bancários, ou seja os créditos bancários têm um papel fundamental na transmissão da política monetária. Desta forma, é posta de lado a afirmação de que só os depósitos e os passivos dos bancos têm um papel importante na transmissão da política monetária tal como é definido pela teoria do canal da taxa de juro. Kashyap e Stein (1994) defendem que para que o canal do crédito bancário tenha relevância na transmissão da política monetária é necessário que se verifiquem as 3 condições seguintes: os créditos bancários e a dívida em mercado aberto não podem ser substitutos perfeitos4

para algumas empresas no financiamento da sua atividade; o Banco Central, através do controlo do volume de reservas disponíveis no setor bancário, deve ser capaz de influenciar a oferta de créditos por parte dos bancos; tem que existir algum grau de ajustamento imperfeito dos preços de modo a que as alterações da política monetária produzam efeitos reais.

2.1.3.3 Canal Balanço e Balanço das Famílias

O canal do balanço tem como foco dar conhecimento do papel que as garantias poderão ter na redução dos problemas de informação. Dos canais de transmissão que funcionam e que, por sua vez, afetam o ativos dos bancos encontra-se discussões em Bernanke (1983), Bernanke (1988) e Blinder (1992), Bernanke e Gertler (1995), Cecchetti (1995 e 2001), entre muitos outros.

Segundo Bernanke (1989) e Gertler (1995), o enquadramento do canal do balanço assenta sobre o mecanismo do acelerador financeiro. Este canal tem como foco principal as restrições ao crédito das empresas não financeiras e as famílias.

4

Ocorre quando a taxa marginal de substituição de um bem pelo outro é constante, dependendo do seu valor e se o consumidor está disposto a substituir um bem, mantendo o seu nível de satisfação.

Recentemente deparamo-nos com literatura mais concentrada em efeitos semelhantes que ocorrem no balanço dos intermediários financeiros. Disyatat (2010) enquadra efeitos dentro de um denominado “novo” crédito bancário, uma vez que tem impacto na capacidade das instituições de crédito em providenciar crédito ao setor não financeiro.

O canal do balanço expõe as garantias dadas aos credores, por parte dos financiadores, quando estes procuram o crédito, ou seja, de acordo com a política monetária implementada, de aumento ou redução das reservas, o volume de recursos à disposição altera-se com base nos problemas de seleção adversa ao risco moral, pois a estrutura financeira dos tomadores quando se modifica, devido à política monetária implementada, afeta a perceção de risco dos credores que, então, racionam crédito. Através de uma política monetária mais transparente e credível, os agentes irão conhecer com maior credibilidade e certeza as determinantes do comportamento do banco central. Assim, poderá surgir a utilização de instrumentos adicionais à taxa de juro, tais como objetivos de política ou anúncios.

O meio de transmissão da política monetária em estudo tem uma forte relação com a forma como a autoridade monetária atua na economia. Desta forma, com base nos resultados obtidos através dos fundamentos macroeconómicos, os agentes criam expetativas relativamente à reação da autoridade monetária através das suas políticas. De acordo com Montes e Feijó (2007): “as expetativas que orientam as decisões em uma economia monetária de produção são consideradas um relevante canal de transmissão de política monetária. As ações implementadas pelas autoridades monetárias, por sua vez, somente alcançarão o objetivo desejado se os agentes económicos possuírem confiança ou crença suficiente nos resultados capazes de afetarem os seus interesses”.

A importância de cada mecanismo de transmissão analisado e a forma como esses mecanismos se apoiam são pontos importantes quando se analisa a política monetária no contexto de um determinado sistema financeiro. O estudo elaborado permitiu elencar um conjunto de canais com efeitos sobre o mercado de capitais, variações de riqueza em aplicações financeiras e consumo e investimento.

2.2 Mecanismos de Transmissão da Política Monetária: Visão Keynesiana versus Visão Monetarista

Nesta secção pretende-se destacar as principais visões das duas escolas de pensamento económico que mais se tem destacado sobre a transmissão da política monetária. A discussão entre Keynesianos e Monetaristas há décadas que divide o pensamento económico e os economistas. Desta forma, serão abordados as diferentes escolas do pensamento económico e enunciar as teorias que cada uma defende. Relativamente à política monetária, mais propriamente a condução da política monetária, é importante referir que numa medida exata torna-se primordial para o bom funcionamento da economia. Uma política demasiado expansionista pode levar ao aumento da inflação, o que por sua vez conduz à ineficiência da economia e colocar em causa o crescimento económico. Por outro lado, uma política muito restritiva pode levar à recessão tendo impacto na diminuição do produto e do emprego, podendo até levar à deflação5

,originando instabilidade no sistema financeiro. Feijó (2007) defende que a ideia de Keynes é simples. A fim de manter o pleno emprego na economia, o governo deve gerar déficits orçamentais quando a economia entrar em recessão. Defende ainda que a baixa atividade económica deve-se ao fato de o setor privado não investir o suficiente.

Segundo Baumol e Blinder (1997), as visões keynesiana e monetarista são duas linguagens diferentes sobre o mesmo tema do que duas teorias diferentes. Segundo a visão keynesiana, os efeitos de uma variação monetária refletem-se no setor financeiro através da variação das taxas de juro, sendo que posteriormente, afetam o lado real, por via do aumento das despesas através do aumento que é produzido no investimento. Desta forma, os efeitos de uma variação monetária não têm impacto direto na economia.

Segundo Marques (1986), para os keynesianos, a política monetária pode não ser eficiente se a economia apresentar uma taxa de juro muito baixa. Desta forma, a autoridade monetária fica obrigada a implementar medidas complementares, como por exemplo, aumentar a compra de títulos para que se consiga surtir os efeitos nas

variáveis correspondentes aos objetivos, pois com baixas taxas de juro as pessoas preferem não comprar títulos.

Mais ainda, a transmissão da política monetária na visão keynesiana processa-se de forma menos mecânica, sendo fortemente influenciada pela preferência de liquidez dos agentes, com destaque para o papel desempenhado pelo sistema bancário. Tal fato se deve à capacidade das instituições financeiras criarem moeda escritural que é amplamente aceite para a liquidação de contratos. Nesta perspetiva teórica, a incerteza fundamental e o estado de confiança importam e podem gerar racionamento de crédito, cujos efeitos são transmitidos para a economia real.

Por outro lado, os monetaristas defendem que, uma variação na quantidade da moeda interfere e afeta diretamente o setor real da economia. Ou seja, uma alteração na oferta da meoda provoca um desequilíbrio na economia e para que este seja restabelecido é necessário que ocorra uma alteração na taxa de juro, no rendimento e no emprego. Desta forma, entende-se que o canal através do qual a política monetária afeta a economia é muito mais curto do que foi apresentado pela visão keynesiana. Segundo Marques (1986), de acordo com esta teoria, os impulsos da política monetária são canalizados através de ajustamentos de portfolio e posteriormente transmitidos às outras variáveis económicas. A variação na oferta da moeda provoca uma variação também nos preços dos títulos financeiros e consequentemente, um ajustamento no stock dos ativos por parte dos agentes económicos, o que acaba por afetar diretamente o nível das despesas, da produção e do rendimento.

De acordo com a tradição monetarista, que tem em Milton Friedman um dos seus principais expoentes, a moeda é a principal variável do sistema económico. As flutuações verificadas nesta teoria explicam as variações nos preços e nos produtos, no curto prazo. Friedman (1968) advoga que a política monetária deve seguir uma regra clara, amplamente conhecida pelos agentes económicos, e que a utilização de políticas monetárias expansionistas deve ser evitada, em função do potencial desestabilizador de curto prazo ― particularmente sobre o nível de preços da economia ― e também em função da ineficácia desse tipo de política, no longo prazo, sobre as variáveis reais do sistema.

O ponto fundamental entre as duas escolas de pensamento descritas acima é sobre a política monetária. Em forma de conclusão, verifica-se que para a escola monetarista existe uma relação consistente, embora não precisa, entre crescimento na oferta monetária e crescimento no rendimento assim como uma alteração na taxa de crescimento afeta primeiramente o produto real e posteriormente é refletido no nível de preços. Inicialmente a expansão monetária reduz as taxas de juro, no entanto, na medida em que os gastos e os preços aumentam, a procura por empréstimos cresce simultaneamente o que gera, no futuro, um aumento das taxas de juro. Por outro lado, os defensores da escola de Keynes acreditam no princípio de que os consumidores aplicam as proporções dos seus gastos em bens e poupança em função do rendimento. Desta forma, quanto maior o rendimento, maior é a percentagem de valor poupado. Mais ainda, a teoria de Keynes atribuiu ao Estado o direito e o dever de conceder benefícios sociais que garantam à população um padrão mínimo de vida ou seja, a criação de um salário mínimo, seguros, redução de horas de trabalho e assistência médica. Posto isto, o Keynesianismo ficou conhecido como o “Estado de bem-estar social”.

3. Revisão de Estudos Empíricos

Desde o clássico artigo de Sims (1980), que o uso do modelo Vetores Auto-Regressivos (VAR) se propagou entre os economistas. No decorrer dos dias de hoje, este modelo está entre os instrumentos mais usados em investigações empíricas na área da macroeconomia. Os modelos VAR são reconhecidos a uma grande escala pois permitem analisar as inter-relações entre múltiplas variáveis a partir de um conjunto mínimo de restrições de identificação – isto é, de restrições que permitam identificar a componente “exógena” de cada variável, possibilitando estimar o efeito de um choque nessa variável. No entanto, existem limitações no modelo pelo que foram criados métodos alternativos de identificação na literatura. Uma das principais desvantagens do modelo VAR assenta no fato de ser a-teórico ou seja, usa pouca informação prévia na estimação, sem incorporar uma teoria económica explícita, transpondo, desta forma, para outro problema que é a fraca adequação na análise da política económica. Uma outra limitação prende-se com a necessidade de determinar o número de desfasamentos das variáveis do modelo, o que pode requerer um grande número de observações com vista a estimar todos os parâmetros sem problemas no que respeita à escassez dos graus de liberdade.

São vários os estudos empíricos que têm utilizado esta metodologia, na análise dos efeitos da política monetária. Por exemplo, Mendonça (2005), usando o modelo VAR analisou os meios através dos quais a política monetária brasileira afeta a taxa de desemprego, a taxa de juro, a produção industrial e a credibilidade de metas de inflação ao longo do período de 2000 a 2005. O autor concluiu que a credibilidade do banco central desempenha um papel importante para aumentar a eficiência da política monetária, além de reduzir o trade off entre a inflação e a taxa de desemprego e taxas de juro e produção industrial. Mais tarde, Fonseca e Curado (2009) trataram o trade

off entre atividade económica e inflação. Concluíram assim que ao longo do período de

metas de inflação a política monetária teria tido maior eficiência.

Mais autores, como Acosta-Ormaechea e Coble (2011) também utilizaram o modelo VAR e concluíram que a consolidação do uso de metas para a inflação no Chile e na Nova Zelândia faz com que os mecanismos de transmissão da política monetária sejam

mais eficientes nesses países do que, por exemplo, no Uruguai e no Peru. Vartaniam (2010) analisa o comportamento dos quatro países pertencentes ao Mercosul6

após a adoção do regime de taxas flutuantes no que refere às variáveis como taxas de juro de referência do Bano Central, taxa de inflação, reservas e taxa de câmbio. Através do modelo VAR, o autor procedeu a uma análise comparativa de efeitos nos choques monetários e cambiais, além da relevância relativa das variáveis no sistema. Desta forma, concluiu que os países não apresentam convergência macroeconómica, refutando a hipótese de que o comportamento das economias tem sido convergente. Esta conclusão coincide com os resultados de Triches et al (2008), que além de corroborar Vartaniam (2010), baseados em testes de cointegração, encontraram pouca evidência de que esses países tenham influência mútua.

Peersman e Smets (2001) estimaram um modelo VAR para a Zona Euro no período de 1980 a 1998, focando a análise nos efeitos do choque da política monetária nas principais variáveis macroeconómicas. Neste estudo foram comparados os dados sobre a economia norte-americana para o mesmo período. Após um choque de política monetária, concluíram que o impacto nos preços é mais veloz nos Estados Unidos do que na Europa, algo que se deve ao facto de nos Estados Unidos a flexibilidade na fixação dos preços ser maior. É importante referir que a heterogeneidade da inflação nos países europeus tem um impacto significativo na explicação da evolução dos preços. Já no que se refere ao impacto no output, a conclusão é de que este é mais relevante nos Estados Unidos. No entanto, no geral, comparando entre as duas economias, os resultados foram similares.

O VAR estrutural foi alvo de estudo e aplicado por Dungey e Fry (2000) para múltiplos países com o intuito de analisar as várias influências internacionais sobre uma pequena economia aberta: a Austrália. Este estudo focou-se nos choques que a economia japonesa e americana têm para com a economia australiana. Nesta análise registou-se uma diferença substancial na amplitude de resposta das variáveis australianas aos choques provocados por estes dois países. Em conclusão, os autores verificam que a economia americana é que influencia a japonesa e australiana, não se verificando o inverso.

Em síntese, os modelos VAR têm sido uma ferramenta fundamental na avaliação e medição do impacto das políticas monetárias nas variáveis macroeconómicas, apesar das limitações que apresenta e das críticas de que tem sido alvo, quer nos países desenvolvidos, quer nos países em desenvolvimento.

4. Estudo Empírico

Depois da análise da literatura existente acerca dos mecanismos de transmissão da política monetária assim como os respetivos canais, é agora importante estudar e verificar o impacto destes canais nas economias desenvolvidas e emergentes através de algumas variáveis.

4.1 Metodologia

4.1.1 Questão e Hipótese de Estudo

A questão de fundo no presente projeto é identificar, de entre os canais dos mecanismos de transmissão da política monetária, o mais eficaz nas duas regiões estudadas, economias desenvolvidas e emergentes. Importa realçar que os canais alvo de análise no presente estudo são o canal da taxa de juro, canal preço dos ativos e o canal do crédito. Este resultado será obtido através do estudo e análise de diferentes variáveis que serão abordadas no desenrolar do estudo.

4.1.2 Recolha de Dados

A recolha de dados foi efetuada através do programa de base de dados Datastream

Navigator. Esta base de dados fornece dados atuais e históricos de séries temporais

em mais de um milhão de títulos financeiros sobre ações, índices de ações, títulos, futuros, opções, taxas de juro, commodities, moeda, dados económicos, entre outros. Os dados fornecidos pelo Datastream Navigator são provenientes de Bancos Centrais, Institutos Nacionais de Estatísticas (como o INE), Organização de Cooperação e de Desenvolvimento Económico (OCDE) e Fundo Monetário Internacional (FMI), entre outros.