Universidade

Católica de

Brasília

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA

STRICTO SENSU EM PLANEJAMENTO E GESTÃO

AMBIENTAL

Mestrado

IMPLANTAÇÃO E AVALIAÇÃO DA EFICIÊNCIA

DO PROGRAMA DE GESTÃO DE RESÍDUOS

SÓLIDOS EM UMA INSTITUIÇÃO FINANCEIRA

–

ESTUDO DE CASO: BANCO DO BRASIL

Autor: Lorena Cristine Rosa Barbosa

Orientador: Dr. Douglas José da Silva

LORENA CRISTINE ROSA BARBOSA

IMPLANTAÇÃO E AVALIAÇÃO DA EFICIÊNCIA DO PROGRAMA DE GESTÃO DE RESÍDUOS SÓLIDOS EM UMA INSTITUIÇÃO

FINANCEIRA – ESTUDO DE CASO: BANCO DO BRASIL

Dissertação apresentada ao Programa de Pós-Graduação “Sricto Sensu” em

Planejamento e Gestão Ambiental da Universidade Católica de Brasília como parte dos requisitos para obtenção do título de Mestre em Planejamento e Gestão Ambiental

Orientador: Dr. Douglas José da Silva

B238i Barbosa, Lorena Cristine Rosa

Implantação e avaliação da eficiência do programa de gestão de resíduos sólidos em uma instituição financeira – estudo de caso: Banco do Brasil / Lorena Cristine Rosa Barbosa, 2009.

81 f.: il.; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2009. Orientação: Douglas José da Silva

1.Coleta seletiva de lixo. 2. Gestão ambiental – Resíduos sólidos. 3. Bando do Brasil – empregados de banco I. Silva, Douglas José de, orient. II.Título.

Dedico esta dissertação à minha querida e amada mãe, Leda de Aguiar Rosa (in memorian) que foi um

exemplo de determinação e dedicação a todos que tiveram o privilégio de com ela conviver, fazendo de sua grande sensibilidade um exemplo para mim e verdadeira lição de vida para meus filhos.

Agradeço: A minha mãe, Leda de Aguiar Rosa, in memorian, por todo carinho e

dedicação; ao meu marido, Antony Silva Riscado, pela paciência e compreensão dos

momentos ausentes; aos meus filhos, Luana, Christian e Marcus, por serem um incentivo às minhas conquistas; ao meu orientador, Douglas José da Silva, pela disponibilidade e sabedoria em

transmitir ensinamentos; a minha grande e querida amiga Haydée Ivo Santos, que com carinho doou seu

tempo em discussões para a finalização deste trabalho; a minha amiga e colega de trabalho, Dacirlei Neris dos Santos Nepomuceno

que colaborou de forma significativa para a implantação do Programa de Ecoeficiência do BB; aos colegas de trabalho que se fizeram presentes em minhas ausências para

cursar as disciplinas deste Mestrado; ao Banco do Brasil, por disponibilizar a seus funcionários seleção de bolsa de Mestrado/Doutorado.

“A cada dia a natureza produz o

suficiente para as nossas necessidades. Se cada um tomasse o que lhe fosse necessário, não haveria pobreza no mundo e ninguém morreria de fome”

RESUMO

Referência: BARBOSA, Lorena Cristine Rosa. Implantação e avaliação da eficiência do programa de gestão de resíduos sólidos em uma instituição financeira – estudo de caso: Banco do Brasil. 2009. 81 folhas. Mestrado em Planejamento e Gestão Ambiental. Universidade Católica de Brasília.

O presente trabalho ocorreu na Direção Geral do Banco do Brasil, que é composta de três prédios – Edifício Sede I, II e III, com 23, 13 e 25 andares respectivamente, situados no Setor Bancário Sul, Brasília DF. Foi feito um diagnóstico dos resíduos gerados e a implantação de um Programa de coleta seletiva nos edifícios administrativos do Banco do Brasil. Além da observação in loco, se tornou necessário

identificar os fatores que influenciaram os funcionários a realizarem a seletividade adequada dos resíduos. Buscou-se, também verificar o efeito de variáveis como gênero, idade escolaridade e tempo de Banco no comportamento considerado adequado de descarte dos resíduos. A metodologia adotada compreendeu a realização de uma pesquisa amostral dos 3.912 funcionários que ali trabalham, por meio de questionários encaminhados, via e-mail interno da empresa. Diante disso, os resultados indicaram que o fator que mais estimulou o funcionário a contribuir positivamente para a Coleta Seletiva foi a disponibilidade de coletores apropriados para a adequada seletividade, representando 36,57% das indicações. Outro fator elencado como importante foi a participação em treinamento específico de ecoeficiência, no qual 22,37% dos respondentes apontaram este item. Além disso, ficou evidenciado que o veículo de comunicação de maior representatividade entre os participantes da pesquisa foi o grupo de funcionários responsável pela ecoeficiência nas dependências, citado por 29,04% dos respondentes. Finalmente, identificou-se que 100% dos funcionários com menos de 10 anos e 96,95% dos funcionários com mais de 10 anos de BB se disponibilizam a contribuir com a coleta seletiva, entretanto 76,20% dos resíduos gerados na Instituição têm uma adequada seletividade. Com esse estudo foi possível traçar estratégias para aperfeiçoar a gestão de resíduos sólidos na Empresa, tendo como objetivo final a elaboração de proposta de estrutura de Sistema de Gestão Ambiental (SGA), contemplando as iniciativas de redução, reutilização e reciclagem de recursos naturais utilizados na atividade bancária da Instituição.

ABSTRACT

This dissertation occurred at Banco do Brasil´s administration buildings. Itconsists of three buildings: The main building I, II and III with 23, 13 and 25 floors respectively located in Setor Bancário Sul, Brasília, DF. First was done a diagnosis of waste and then an implantation of a selective collection system at Banco do Brasil´s management buildings. In addition to the in loco observation was necessary to identify the factors

that influence the employees to do the appropriate waste selectivity. It was also checked their behavior selecting correctly waste based on their age, scholarship and time at the job. By the methodology chosen was done a sample research with all 3.912 employees. The questionnaire was sent by internal email to them. The results showed that the most encourage factor to the employees practice the right waste selectivity, represented by 36,57%, was the existence and availability of appropriated wastebaskets in the buildings. Another important reported fact was the ecoefficiency techniques practiced at specific trainings, 22,37% marked at the questionnaire. Furthermore, it was evidenced that the biggest communication at Banco do Brasil is the employee’s group responsible by ecoefficiency in the Company, 29,04% marked. Finally the research identified that 100% of employees work less than 10 years at the company and 96,95% of employees who work more than 10 years showed involvement to do waste selectivity however only 76,20% of waste at the Company is correctly selected. By the research results was possible to set up strategies to improve solid waste management at the company and as the main final goal to come up with a Environmental Management System (SGA) using waste reduction, reuse and recycling techniques with natural resource used at Banco do Brasil.

Figura 2.1 Ciclo PDCA para o Sistema de Gestão Ambiental – ISO 14001

33

Figura 4.1 Depósito de resíduos sólidos do BB antes da implantação do Programa de resíduos sólidos

43

Figura 4.2 Depósito de resíduos sólidos do BB depois da implantação do Programa de resíduos sólidos

43

Figura 4.3 Caçambas para armazenar papéis 44

Figura 4.4 Coletores internos 47

Figura 4.5 Coletores de copa 48

Figura 4.6 Coletores para copos 48

Figura 4.7 Display de copos 49

Figura 4.8 Coletores de hall de entrada de prédios 49

Figura 4.9 Sacos plásticos 50

Gráfico 2.1 Gráfico 4.1

Municípios brasileiros e destinação de resíduos Quantidade de papel gerado nos Ed. Sede I, II e III

28 53 Gráfico 4.2 Grau de conhecimento sobre ecoeficiência e escolaridade 55 Gráfico 4.3 Grau de importância da Coleta Seletiva e tempo de BB 56 Gráfico 4.4 Forma de conhecimento do Programa Coleta Seletiva 57 Gráfico 4.5 Distribuição em contribuir e tempo de BB 58 Gráfico 4.6 Conscientização dos colegas de trabalho e tempo de BB 59 Gráfico 4.7 Percepção da seletividade de resíduos 60 Gráfico 4.8 Fatores motivadores à coleta seletiva 61

Tabela 2.1 Macro regiões e destinação de resíduos sólidos urbanos 29

Tabela 2.2 Relação de Bancos e ações na área ambiental 30

Tabela 3.1 Quantidade de funcionários nos prédios administrativos 37

Tabela 4.1 Distribuição dos RS dos edifícios sede I, II, III 50

SUMÁRIO

Pág.

1 INTRODUÇÃO 15

1.1 Apresentação 15

1.2 Delimitação do Problema 17

1.3 Objetivos 18

1.3.1 Objetivo Geral 18

1.3.2 Objetivos Específicos 18

1.4 Justificativa do Estudo 19

2. REVISÃO BIBLIOGRÁFICA 20

2.1 Contexto da Gestão Ambiental 20

2.1.1 A gestão de resíduos sólidos 22

2.1.2 A gestão ambiental e a ecoeficiência 24

2.1.3 Implantação da gestão ambiental conforme Norma ISO 14001 24

2.1.4 Legislação ambiental brasileira 26

2.1.5 Coleta e transporte interno de resíduos sólidos 27

2.1.6 Destinação final dos resíduos 28

2.1.7 Situação da gestão dos resíduos sólidos em Instituições financeiras brasileiras

29

2.1.8 Banco do Brasil e Meio Ambiente 30

2.1.9 Histórico do Programa de Ecoeficiência no BB 31 2.1.10 Proposta de implantação de SGA no Banco do Brasil 33

3. MATERIAL E MÉTODOS 35

3.1 Aspectos gerais da pesquisa 35

3.2 Ações preliminares para implantação da coleta seletiva 36

3.3 Implantação da Coleta Seletiva 36

3.5 Elaboração e aplicação do Questionário 38

3.6 Monitoramento da Coleta Seletiva 38

3.7 Elaboração de proposta de Sistema de Gestão Ambiental 39

4 RESULTADOS E DISCUSSÃO 40

4.1 Ações preliminares para implantação da coleta seletiva 40 4.1.1 Ações de comunicação aos funcionários sobre o Programa 41 4.1.2 Adaptação do sistema GRS – Gerenciador de Recursos Sociais 41 4.1.3 Elaboração de treinamento presencial – Oficina de Ecoeficiência 42

4.1.4 Compra de Coletores para a Coleta Seletiva 42

4.1.5 Contratação de grupo teatral 45

4.1.6 Contratação de consultoria externa para ministrar Palestras 45

4.1.7 Realização de palestras e reuniões com ECOA 45

4.1.8 Normatização do Programa Coleta Seletiva 46

4.2 Implantação do Programa Coleta Seletiva 46

4.2.1 Diagnóstico/caracterização dos resíduos gerados 46 4.2.2 Principais mudanças com a implantação da Coleta Seletiva 47

4.3 Determinação do tamanho da amostra 51

4.4 Aplicação do Questionário 51

4.5 Monitoramento da Coleta Seletiva 52

4.6 Análise dos Dados Coletados 54

4.6.1 Grau de conhecimento sobre ecoeficiência e escolaridade 55 4.6.2 Grau de importância da coleta seletiva e tempo de BB 56

4.6.3 Forma de conhecimento do Programa 57

4.6.4 Disponibilidade em contribuir e tempo de BB 59

4.6.5 Conscientização dos colegas de trabalho e tempo de BB 59

4.6.6 Percepção da seletividade 60

4.6.7 Fatores motivacionais à Coleta Seletiva 61

4.7 Elaboração de Proposta de Estrutura de Sistema de Gestão Ambiental no BB, conforme ISO 14001

63

4.7.1 Política ambiental 63

4.7.2 Aspectos ambientais 64

4.7.3 Requisitos ambientais 65

4.7.4 Objetivos, metas e Programas 65

4.7.6 Comunicação 66

4.7.7 Documentação e controle de documentos 66

4.7.8 Controle operacional 66

4.7.8.1 Controle operacional da água 66

4.7.8.2 Controle operacional da energia 67

4.7.8.3 Controle operacional de resíduos sólidos 67

4.7.9 Preparação e respostas às emergências 67

4.7.10 Monitoramento e medição 67

4.7.11 Não-conformidade, ação corretiva e ação preventiva 68

4.7.12 Controle de registro 68

4.7.13 Auditoria interna 68

4.7.14 Análise pela administração 68

5 CONCLUSÕES E RECOMENDAÇÕES 69

6 REFERÊNCIAS BIBLIOGRÁFICAS 72

e Apêndice A – Correspondência e Questionário 76

1. INTRODUÇÃO

1.1 APRESENTAÇÃO

Um dos maiores desafios que as sociedades enfrentam neste novo milênio é a conservação e melhoria da qualidade do ambiente. Esse desafio não se solidifica apenas pela preservação do planeta, mas também pela preservação da própria espécie humana.

De modo geral, muitas empresas têm se preocupado com a sua porção de responsabilidade ambiental, buscando maneiras de analisar e solucionar impactos ambientais negativos que por ventura venham a provocar.

Dentro dessa perspectiva, algumas organizações vêm implantando um Sistema de Gestão Ambiental (SGA) que tem como princípio básico propiciar a Ecoeficiência das organizações. Ecoeficiência é definida pela World Business Council for Sustainable Development– WBCSD:

estruturação de produtos e serviços que satisfaçam às necessidades humanas e tragam qualidade de vida, enquanto reduzem progressivamente os impactos ecológicos e a intensidade de uso de recursos durante seu ciclo de vida a um nível compatível com a capacidade de suporte do planeta (WBCSD, 1992).

Verifica-se que as forças que impulsionam o mercado de trabalho têm se transformado. A dimensão econômica tem se aliado à dimensão social e ambiental, transformando empresas de cunho eminentemente econômico em empresas com preocupações e responsabilidade socioambiental. Essas preocupações vêm ao encontro das necessidades dos clientes, principalmente aqueles que não se satisfazem com o desenvolvimento a qualquer preço, mas que consideram as conseqüências sociais e ambientais resultantes da atuação gerencial e negocial de suas empresas.

indicadores ambientais. Um bom exemplo deste motivador encontra-se no

Dow Jones Sustainability World Index (DJSI), da Bolsa de Valores de Nova

Iorque, considerado benchmark mundial. Esse índice é revisado anualmente

com base em questionários enviados às empresas (2.500 companhias com maior capitalização de mercado mundial baseado no free-float1) e em

informações públicas disponibilizadas em relatórios anuais e websites de

relações com investidores. Diante desses parâmetros, são listadas as empresas com melhor performance em cinqüenta e sete diferentes setores,

tais como: financeiro, petroquímico, farmacêutico, automobilístico, entre outros. Para fazer parte do índice Dow Jones de Sustentabilidade, a empresa deve estar entre as 10% melhores classificadas no ranking de sustentabilidade. A SAM – Gestão de Ativos Sustentáveis – organização suíça, analisa as empresas com base em trinta itens relativos à performance

econômica, social e ambiental. A lista do DJSI 2008-2009 é composta por trezentas e vinte empresas de vinte e seis países, sendo que oito empresas são brasileiras, de cinco setores diferentes, são elas: Aracruz, Bradesco, Itaú Holding Financeira, Cemig, Itaú SA Investimentos, Petrobras, Usiminas e Votorantim Celulose e Papel (VCP).

Com o aumento populacional desordenado, cresce a preocupação de grande parte das pessoas com relação a questões ambientais e em especial com o desdobramento da gestão de resíduos sólidos. Essa gestão envolve desde a busca pela redução, reutilização e reciclagem até os beneficiários indiretos desse processo. Na realidade, o que se almeja numa gestão completa é o alto grau de aproveitamento dos resíduos recicláveis.

Além da conscientização da população para o tema, é imprescindível a parceria com vários atores da sociedade, tais como: os governos municipais, as associações e cooperativas de catadores e as empresas de reciclagem de material.

A escolha de desenvolver um estudo sobre a implantação da gestão de resíduos sólidos do Programa de Ecoeficiência no Banco do Brasil possui alto

grau de relevância acadêmica, pois permitirá a instituição estudada traçar um escopo de um sistema de gestão ambiental propriamente dito, além de vir a servir como benchmarking a outras instituições com características semelhantes a percorrer caminhos semelhantes.

1.2 DELIMITAÇÃO DO PROBLEMA

A questão ambiental é tema de preocupação na maioria das empresas brasileiras, o que não poderia faltar em uma empresa como o Banco do Brasil que vem se sobressaindo em questões sociais e ambientais ao longo de seus 200 anos. Diante da questão ambiental, ressalta-se a necessidade de ações tangíveis, tais como a gestão de resíduos sólidos. Essa gestão traz responsabilidades a toda sociedade brasileira, estendendo esse compromisso às empresas de todos os segmentos, que contribuem para um ambiente mais ou menos poluído. A preocupação pode se limitar à seletividade dos resíduos gerados e no encaminhamento mais apropriado. Supõe-se a existência de dificuldades técnicas da empresa e comportamentais afetos a seus funcionários nesse contexto. O que se pretende é explorar a existência de fatores relevantes, tais como: a resistência às mudanças, a existência de coletores apropriados, a existência de treinamento específico ou mesmo a pontuação destas ações no Acordo de Trabalho da empresa. Diante desse pensamento, decidiu-se avaliar como esses aspectos afetam os funcionários do BB quando da implantação da gestão de resíduos sólidos nessa empresa.

Construiu ainda, uma Carta de Princípios de Responsabilidade Socioambiental (RSA) que invoca o respeito a valores universais relacionados a direitos humanos, princípios e direitos fundamentais do trabalho, princípios sobre meio-ambiente e desenvolvimento sustentável. Esses princípios constituem-se em um dos direcionadores do BB com relação a várias questões sociais, como a equidade de gênero e raça e a questão ambiental, percebidas por meio de ações concretas de ecoeficiência como a redução de energia, água, papel e implantação de coleta seletiva.

O BB possui também alguns compromissos públicos a serem cumpridos: Protocolo Verde, de 1995; Pacto Global da ONU, de 2003; Princípios do Equador, de 2005; Pacto ao Combate do Trabalho Escravo, de 2005.

1.3 OBJETIVOS

1.3.1 Objetivo geral

Implantar e avaliar a eficiência do programa de gestão de resíduos sólidos em edifícios da sede administrativa do Banco do Brasil, em Brasília.

1.3.2 Objetivos específicos

Identificar os desafios e oportunidades encontrados na gestão de resíduos sólidos, bem como os fatores críticos de sucesso que facilitaram ou dificultaram sua implantação;

1.4 JUSTIFICATIVA DO ESTUDO

Este trabalho tem por finalidade analisar criticamente os principais aspectos que foram levados em conta na elaboração e implantação de um programa de gestão de resíduos sólidos no Banco do Brasil, no sentido de abrir fronteiras para a elaboração de um sistema de gestão ambiental na própria empresa e aprimorar estratégias para a continuidade de um Programa dessa natureza.

A implantação de um Programa da gestão de resíduos sólidos em uma Instituição como o Banco do Brasil, lembrada como uma das instituições de maior confiabilidade perante o público brasileiro, corrobora positivamente, perante a sociedade brasileira, e na sua visibilidade externa entre os índices de sustentabilidade nacionais e internacionais.

O Índice de Sustentabilidade Empresarial – ISE da Bolsa de Valores de São Paulo - Bovespa, criado em dezembro de 2005, foi formulado com base no conceito internacional Triple Botton Line (TBL) que avalia, de forma

integrada, elementos ambientais, sociais e econômico-financeiros. Aos princípios do TBL, foram adicionados outros três indicadores: governança corporativa, características gerais e natureza do produto.

O Banco do Brasil faz parte do grupo de empresas selecionadas para compor o Índice de Sustentabilidade Empresarial da Bolsa de Valores de São Paulo, desde a sua criação, em 2005 (www.bovespa.com.br). O fato de a instituição financeira estudada buscar ampliar sua atuação no aspecto ambiental, principalmente na gestão dos resíduos gerados, poderá auxiliá-la na conquista de pontuação no índice Dow Jones de Sustentabilidade em

2. REVISÃO BIBLIOGRÁFICA

2.1 CONTEXTO DA GESTÃO AMBIENTAL

Além do aspecto econômico decorrente das novas exigências do mercado ante um posicionamento ambientalmente responsável por parte das empresas, existem pressões (BARBIERI, 2004) ou estímulos internos e externos que as incentivam a criar métodos de gestão ambiental (DIAS, R., 2006). Os estímulos internos são representados pela necessidade de redução de custos, incremento na qualidade do produto, melhoria na imagem do produto e da empresa, necessidade de inovação, aumento da responsabilidade social e ambiental e sensibilização do pessoal interno, tanto do nível gerencial como do restante do quadro de funcionários (DIAS, R., 2006). Os estímulos externos são resultantes da demanda do mercado por conta do aumento de exigências ambientais pelos consumidores, a concorrência, o poder público e a legislação ambiental, o meio sociocultural, certificações ambientais e fornecedores (DIAS, R., 2006).

A pesquisa “Como e por que os brasileiros praticam o consumo consciente?”, revela que um em cada três brasileiros percebe os impactos coletivos ou de longo prazo nas decisões de consumo. Segundo o estudo, cresceu em 7 pontos percentuais – de 36% em 2005 para 43% em 2006 – a proporção de consumidores que usam seu poder de compra e de comunicação para premiar empresas que tenham práticas adequadas de responsabilidade social e ambiental (INSTITUTO AKATU, 2007).

comprometendo a sobrevivência humana no planeta caso não sejam adequadamente equacionados.

Dentre as muitas definições apresentadas na literatura sobre gestão ambiental, destaca-se, por sua concisão, aquela adotada por Nilsson:

Gestão ambiental envolve planejamento, organização, e orienta a empresa a alcançar metas [ambientais] especificas, em uma analogia, por exemplo, com o que ocorre com a gestão de qualidade. Um aspecto relevante da gestão ambiental é que sua introdução requer decisões nos níveis mais elevados da administração e, portanto, envia uma clara mensagem à organização de que se trata de um compromisso corporativo. A gestão ambiental pode se tornar também um importante instrumento para as organizações em suas relações com consumidores, o público em geral, companhias de seguro, agências governamentais, etc. (NILSSON, 1998:134).

As Instituições Financeiras, em sua grande maioria, já se conscientizaram da seriedade da questão ambiental e que não poderá ser tratada apenas como uma questão de marketing. A credibilidade destas instituições não poderá ser abalada, pois elas correrão o sério risco de desaparecer do mapa. À medida que essas organizações apostam na sustentabilidade, seu discurso tem que se alinhar à prática.

Como resultado da busca em soluções relacionadas à questão ambiental, alguns estudiosos relatam que há uma relação entre a implantação de um Sistema de Gestão Ambiental e a valoração das ações de uma empresa. Castro (2006) aponta que a carteira de ações formada por ações de empresas detentoras de um SGA apresentam menores riscos em função de sua menor variabilidade.

e os procedimentos de controle, monitoração e auditoria para assegurar que o sistema seja eficaz e adequado (ABNT - Norma ISO 14.001).

Elkington (1989) identificou dez etapas para a excelência ambiental que são os princípios básicos para um Sistema de Gestão Ambiental: desenvolver e publicar uma política ambiental; preparar um programa de ação; organizar a empresa e seu pessoal incluindo a representação do conselho; alocar os recursos adequados; investir em ciência e tecnologia ambiental; educar e treinar; monitorar, fazer auditoria e relatar; monitorar a evolução da agenda verde; contribuir para programas ambientais; favorecer parcerias com vários interessados.

2.1.1 A gestão de resíduos sólidos

Resíduos sólidos é a denominação técnica do lixo, que é considerado o resultante das diversas atividades humanas ou ao material considerado imprestável ou irrecuperável pelo usuário, seja papel, papelão, resto de alimentos, vidros, embalagens plásticas (OLIVEIRA, 2007).

Para Dias, G., (2003), “a cultura do lixo deve desaparecer para dar lugar à cultura dos resíduos sólidos”, que considera resíduos sólidos a matéria-prima a ser reaproveitada.

A Gestão de resíduos sólidos vem ao encontro desta preocupação global e local com as questões ambientais, aliado à preocupação com a saúde pública e a busca do desenvolvimento sustentável.

podemos citar a classificação proposta por Reis (2005): Lixo domiciliar – formado por resíduos sólidos de atividades residenciais, contém grande quantidade de matéria orgânica, papeis, diversos tipos de plástico; Lixo comercial – formado por resíduos sólidos das áreas comerciais. Composto por matéria orgânica, papéis, diversos tipos de plástico; Lixo público – formado por resíduos de limpeza pública; Lixo especial – formado por resíduos, cujo tratamento, manipulação e transporte devem ser especiais, como baterias, pneus, embalagens de agrotóxicos, de combustíveis, venenos; Lixo industrial – classificado como resíduo especial, deve ser submetido ao mesmo processo; Lixo de serviço de saúde – os serviços hospitalares, ambulatoriais e de farmácia são geradores dos mais variados tipos de resíduos, que, em contato com o meio ambiente ou misturado ao lixo doméstico, poderão ser vetores de doenças; Lixo tecnológico – materiais descartados de alta tecnologia, tais como aparelhos eletrodomésticos ou eletroeletrônicos e seus componentes, de uso doméstico, industrial, comercial e de serviços; Lixo atômico – resíduo tóxico e venenoso formado por substâncias radioativas, resultantes do funcionamento de reatores nucleares; Lixo marítimo – os oceanos recebem toneladas de lixo provenientes de fontes terrestres (75%) ou de embarcações.

2.1.2 A gestão ambiental e a ecoeficiência

O conceito de Ecoeficiência envolve a implantação de um Sistema de Gestão Ambiental (SGA) e significa produzir “mais e melhor com menos” (SCHMIDHEINY, 1992). Na prática, isso é responsabilidade socioambiental, com reflexos diretos no Acordo de Trabalho das dependências (perspectiva resultado econômico – índice de eficiência e de cobertura de despesas administrativas). A preocupação com a eficiência no uso de recursos e a qualidade ambiental forma uma equação que resultaria também em lucratividade empresarial. Um programa de ecoeficiência deve ser pautado na chamada “política dos 3Rs” – Reduzir o consumo de recursos, ou seja, fazer o mesmo com menos, poupando água, papel, energia elétrica, matérias-primas e combustíveis; Reutilizar os recursos, identificando novos usos para o papel e água da chuva, por exemplo; e Reciclar o que pode ser reaproveitado, como papel, plástico, vidro e outros.

2.1.3 Implantação da gestão ambiental conforme a Norma ISO 14001

A ISO (International Organization for Standardization) é uma federação

mundial não-governamental fundada em 1947, com sede em Genebra, Suíça. Cento e onze países participam da ISO, com o objetivo de padronizar normas e procedimentos, na grande maioria dos setores de atividades. Como resultado propõe acordos que são publicados como Normas Internacionais.

alcançando objetivos econômicos e ambientais de forma interdependente. Já em 2004 foi revisada e publicada nova versão da ISO 14001.

A série ISO 14000 define normas para estabelecer um padrão internacional de gerenciamento ambiental. Atinge seis áreas: sistema de gestão ambiental, auditorias ambientais, avaliação de desempenho ambiental, rotulagem ambiental, aspectos ambientais nas normas de produtos, análise do ciclo de vida do produto.

A ISO emitiu a norma ISO 14001 especificando os requisitos para implantação, manutenção, auditoria e melhoria contínua do SGA. A Associação Brasileira de Normas Técnicas (ABNT) é o órgão responsável no Brasil que adotou essa norma como norma brasileira, dando-lhe o nome NBR ISO 14001. O certificado ISO 14001 é específico para o Sistema de Gerenciamento Ambiental. A obtenção desse certificado indica que a empresa adotou um conjunto de procedimentos para evitar danos ao meio ambiente em seu processo de produção. Segundo Valle (1995), uma empresa para alcançar a Certificação Ambiental deve cumprir três exigências básicas: ter implantado um Sistema de Gestão Ambiental; cumprir a legislação ambiental aplicável ao local de instalação; e assumir um compromisso com a melhoria contínua de seu desempenho ambiental.

A Norma ISO 14001 especifica os requisitos para que um sistema de gestão ambiental capacite uma organização a desenvolver e implementar política e objetivos que levem em consideração requisitos legais e informações sobre aspectos ambientais significativos. Os aspectos ambientais, conforme Cajazeira (1998) são todos os elementos pertencentes às atividades, produtos e serviços da organização, que podem interagir com o meio ambiente.

alternativos de onde se quer chegar). A gestão ambiental deverá ser realizada dentro deste gap de necessidades (SEIFFERT, 2007).

As razões em virtude das quais as empresas deveriam buscar a certificação são: melhorias nas conformidades regulatórias, melhoria no desempenho ambiental, atendimento das expectativas dos clientes, redução de custos, melhor atendimento às partes interessadas externas e a melhoria na reputação corporativa (FRYXELL & SZETO, 2002)

2.1.4 A legislação ambiental brasileira

Além da necessidade puramente mercadológica envolvendo uma maior responsabilidade socioambiental das empresas, há o aspecto legal representado pela legislação ambiental. O Estado vem utilizando instrumentos legais com intensidade cada vez maior, com o objetivo de proteger a saúde das pessoas e o bem comum. O Governo vem estabelecendo regulamentações e exercendo uma fiscalização mais rigorosa para o cumprimento da legislação relativa às questões ambientais. As empresas vêm, assim, sofrendo uma pressão também normativa, baseando suas decisões de reduzir ou não a contaminação do ambiente com base na diferença entre custos que poderão ser abatidos das multas ou do fechamento temporário da empresa (DIAS, 2006).

É necessário destacar a Resolução nº 275 de 25 de abril de 2001 do Conselho Nacional do meio ambiente – CONAMA que estabelece o código de cores para diferentes tipos de resíduos para a identificação dos coletores: Assim foi determinado que a cor azul, vermelha, verde, amarela, preta, laranja, branca, roxa, marrom e cinza representariam respectivamente: papel, plástico, vidro, metal, madeira, resíduos perigosos, resíduos de serviço de saúde, resíduos radioativos, resíduos orgânicos, não recicláveis.

Outro regulamento referente à legislação ambiental importante para a realização da coleta seletiva é o Decreto nº 5.940, de 25 de outubro de 2006, que convoca todas as instituições públicas federais brasileiras a instituir a separação dos resíduos recicláveis descartados na fonte geradora, e a sua destinação às associações e cooperativas dos catadores de materiais recicláveis.

2.1.5 Coleta e transporte interno de resíduos sólidos

2.1.6 Destinação final dos resíduos sólidos

No Brasil, de acordo com Pesquisa realizada pela Associação Brasileira de Empresas de Limpeza Pública e Resíduos Especiais – ABRELPE coleta-se um total de 140.911 toneladas de resíduos sólidos diariamente. Essa quantidade significa um valor menor que o dado anteriormente adotado como referencial oriundo da Pesquisa Nacional sobre Saneamento Básico – PNSB realizada em 2000 e atualizada em 2007. Essa constatação pode significar uma menor necessidade de tratamento e destinação final, entretanto foi verificado na mesma pesquisa que a quantidade gerada de resíduos é muito superior, resultando anualmente em 10 milhões de toneladas de resíduos não coletados e encaminhados a destinos incertos. Ainda no estudo citado, revela-se que a destinação dos resíduos ainda é um problema tendo em vista que 61% (3.406) dos municípios brasileiros têm uma destinação inadequada, conforme representado no gráfico e tabela 2.1.

Grafico 2.1 – Municípios brasileiros e destinação de resíduos

2158

3406

municípios com destinação adequada

Tabela 2.1 – Macro regiões e destinação de resíduos sólidos urbanos

Fonte: ABRELPE, 2007

Um grupo específico de resíduos identificados como Resíduos de Serviços de Saúde (RSS) e classificados como resíduos perigosos demandam especial atenção devido às suas características. De acordo com o capitulo XIII da Resolução 358/05 do Conselho Nacional do Meio Ambiente - CONAMA a destinação correta para os esse tipo de resíduo deverá ser no solo previamente preparado para recebê-los, de acordo com critérios técnico-construtivos e operacionais adequados, em consonância com as exigências dos órgãos ambientais competentes. Além disso, a mesma resolução determina que as geradoras de resíduos de serviço de saúde devem elaborar e implantar o Plano de Gerenciamento de Resíduos de serviços de saúde – PGRSS, de acordo com a legislação vigente, principalmente no que se refere à questão sanitária (CONAMA, 2005).

2.1.7 Situação da gestão dos resíduos sólidos em Instituições Financeiras brasileiras

De acordo com o anuário 2008 – Análise Gestão Ambiental, dos quinze Bancos analisados quanto à existência de programas de ecoeficiência, dez responderam que possuem de maneira documentada, quatro possuem de maneira informal e um não respondeu. Quanto ao reconhecimento da existência da prática de coleta seletiva, das quinze Instituições financeiras estudadas, doze responderam que possuem tal prática.

MACRO REGIÃO Municípios com destinação adequada Municípios sem destinação adequada Destinação adequada %

Norte 67 382 14.8

Nordeste 448 1345 25.0

Cento Oeste 163 303 35.0

Sudeste 789 879 47.3

Sul 691 497 56.1

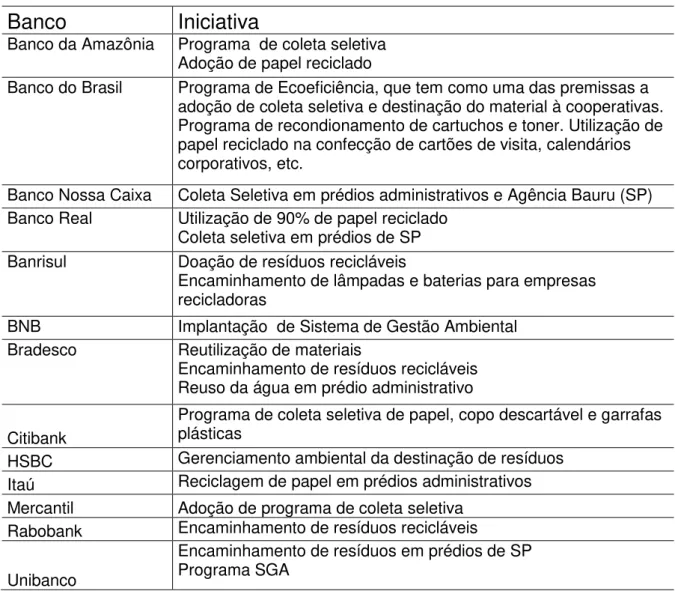

O relatório social da Federação Brasileira de Bancos – Febraban de 2007 apresenta as principais ações referentes aos resíduos sólidos dos Bancos brasileiros, conforme apresentado na tabela 2.2.

Tabela 2.2 – Relação de Bancos e ações na área ambiental

Banco

Iniciativa

Banco da Amazônia Programa de coleta seletiva Adoção de papel reciclado

Banco do Brasil Programa de Ecoeficiência, que tem como uma das premissas a adoção de coleta seletiva e destinação do material à cooperativas. Programa de recondionamento de cartuchos e toner. Utilização de papel reciclado na confecção de cartões de visita, calendários corporativos, etc.

Banco Nossa Caixa Coleta Seletiva em prédios administrativos e Agência Bauru (SP) Banco Real Utilização de 90% de papel reciclado

Coleta seletiva em prédios de SP

Banrisul Doação de resíduos recicláveis Encaminhamento de lâmpadas e baterias para empresas

recicladoras

BNB Implantação de Sistema de Gestão Ambiental

Bradesco Reutilização de materiais Encaminhamento de resíduos recicláveis Reuso da água em prédio administrativo

Citibank

Programa de coleta seletiva de papel, copo descartável e garrafas plásticas

HSBC Gerenciamento ambiental da destinação de resíduos Itaú Reciclagem de papel em prédios administrativos Mercantil Adoção de programa de coleta seletiva

Rabobank Encaminhamento de resíduos recicláveis Unibanco

Encaminhamento de resíduos em prédios de SP Programa SGA

Fonte: Relatório Social Febraban 2007 – tabela adaptada

2.1.8 Banco do Brasil e Meio Ambiente

desenvolvida pela Organização das Nações Unidas (ONU), com o objetivo de mobilizar a comunidade empresarial internacional para a promoção de valores fundamentais nas áreas de direitos humanos, trabalho e meio ambiente, aprovado em 2003; Princípios do Equador – compromisso voluntário de instituições financeiras em adotar o conjunto de políticas e diretrizes (salvaguardas) socioambientais do Banco Mundial e do International Finance Corporation na análise de projetos de investimento de valor igual ou superior

a US$ 50 milhões. Aprimorando o compromisso, a partir de 2006 passou a aplicar os princípios em projetos de investimento de valor igual ou superior a US$ 10 milhões; Pacto ao Combate do Trabalho Escravo – 2005 – proposto pelo Instituto Ethos, trata-se de compromisso com o desenvolvimento de esforços visando dignificar e modernizar as relações de trabalho nas cadeias produtivas, assinado em 2005.

2.1.9 Histórico do Programa de Ecoeficiência no Banco do Brasil

No período de 2006 a 2007, um grupo de funcionários das diversas Diretorias (Logística, Pessoas, Tecnologia, Marketing, Gestora da rede de agências e a Diretoria de Responsabilidade Socioambiental) se reuniu, regularmente, para definir critérios e estratégias para a implantação do Programa.

A proposta desenvolvida pela equipe à época sofreu algumas modificações e foram materializadas por meio da estratégia de implantar a coleta seletiva em quatro fases, que se basearam no número de funcionários instalados por prédio: Fase 1 – prédios com mais de 1000 funcionários; Fase 2 – prédios com 300 a 1000 funcionários; Fase 3 – prédios com 100 a 300 funcionários; Fase 4 – prédios com menos de 100 funcionários

Em 2008, foi implantada a primeira etapa do Programa de resíduos sólidos em sete prédios da Administração do BB (cinco em Brasília e dois no Rio de Janeiro). Para tanto, a pesquisadora coordenou, articulou e elaborou as ações: Elaboração de Curso presencial de 16 horas sobre Ecoeficiência para funcionários da Instituição; Adequação de sistema de informática para registro em todas as dependências da quantidade de resíduos encaminhada para reciclagem; definição e compra de coletores padronizados para a coleta seletiva (licitação); definição de critérios e credenciamento de cooperativas; desenvolvimento de mecanismos de sustentabilidade para os Comitês de Cidadania2; Sensibilização de funcionários e terceirizados da limpeza; elaboração de plano de comunicação; Normatização das regras de implantação do programa coleta seletiva.

2 Comitês de Cidadania do BB são organizações compostas por funcionários, inclusive

2.1.10 Proposta de implantação de um Sistema de Gestão Ambiental (SGA) no BB

A concepção da proposta está baseada no ciclo PDCA (plan - planejar , do - implementar, check – medir e avaliar e act – análise crítica e melhoria),

conforme figura 2.1. A premissa básica do trabalho é de que a definição da política ambiental deverá ser influenciada pelos requisitos legais e ambientais. Com a identificação dos aspectos ambientais da atividade exercida pela Instituição bancária, poder-se-á avaliar quem será responsável por cada etapa do processo, quais as mudanças necessárias e qual a receita disponível precisará ser investida neste projeto de melhoria. Segue-se então com o monitoramento das etapas operacionais. Por fim, avalia-se todo o processo, se houve melhora, se a política ambiental foi seguida e se conseguiu atingir seus objetivos. Como o PDCA é um ciclo, inicia-se todo o processo novamente, aplica-se a política, verificam-se novos aspectos ambientais, os recursos disponíveis e monitora as ações, sempre com o objetivo maior do PDCA que é a melhoria contínua da gestão ambiental.

Segundo Tauchen (2006) as ações que devem ser incorporadas a um SGA para Instituições Bancárias são as seguintes: Assessoria ambiental, trabalhos de levantamento de aspectos e impactos ambientais e elaboração do SGA; Gestão de recursos - gestão de energia, gestão da água, qualidade e conforto térmico; Gestão de resíduos, prevenção da poluição; Construção sustentável – plano diretor definido para todos os prédios a serem construídos; Compras integrando critérios ambientais – materiais e equipamentos; Educação integrando aspectos ambientais – sensibilização ambiental, formação, informação, currículo integrando aspectos ambientais, projetos de investigação sobre temas do SGA, campanhas; Declarações e relatórios ambientais – para uma fase posterior ao SGA e após a sua revisão; Investimentos nos aspectos paisagísticos, espaços verdes; fornecedores e investimentos.

3. MATERIAL E MÉTODOS

3.1 ASPECTOS GERAIS DA PESQUISA

A pesquisa foi realizada na Instituição Financeira Banco do Brasil, que é um dos maiores Bancos da América Latina, com agências em todo o território brasileiro e algumas agências no exterior. Empresa de economia mista, atuando no mercado financeiro há 200 anos. O estudo de caso do presente trabalho foi determinado em três prédios administrativos do Banco do Brasil - Edifícios Sede I, II e III, situados no setor bancário sul em Brasília.

Os três prédios fazem parte da primeira fase do Programa Coleta Seletiva implantado no BB em junho de 2008. Considerando-se a quantidade de municípios em que o BB atua e o contingente de funcionários, estabeleceu-se a estratégia de implantação do Programa Coleta Seletiva em quatro etapas, de acordo com o número de funcionários instalados por prédios. A primeira fase e única até o momento implantada englobou prédios administrativos de Brasília e do Rio de Janeiro, com mais de 1000 funcionários. Os três prédios que são objeto desta pesquisa fazem parte da primeira fase do Programa Coleta Seletiva. Embora o edifício sede II não possua mais de 1000 funcionários do BB instalados (apenas 62), ele comporta funcionários terceirizados de empresas coligadas ao Banco do Brasil, entre elas: Cassi, BBtur, BBprevidência. Além disso, esse prédio faz parte do complexo administrativo em que os resíduos gerados são coletados e depositados no mesmo local para encaminhamento às cooperativas, empresa recicladora ou serviço de limpeza urbana. Na segunda fase, serão contemplados os prédios com 300 a 1000 funcionários; na terceira fase, prédios com 100 a 300 funcionários e por fim, na quarta fase prédios com menos de 100 funcionários.

seletiva, determinação do tamanho da amostra, Elaboração e aplicação dos questionários, Monitoramento da coleta seletiva, Elaboração de proposta de estrutura de SGA.

3.2 AÇÕES PRELIMINARES PARA IMPLANTAÇÃO DA COLETA SELETIVA

Para a implantação do Programa de Gestão de Resíduos Sólidos (Coleta Seletiva) nos prédios administrativos do Banco do Brasil em 05 de junho de 20088, foi necessário que a pesquisadora e a Diretoria em que trabalha - Relações com Funcionários e Responsabilidade Socioambiental, articulassem, coordenassem e desenvolvessem em conjunto com as Diretorias: Logística, Gestão de Pessoas, Marketing, e Tecnologia, diversas ações: Elaboração de treinamento presencial (Oficina de Ecoeficiência); Adaptação do sistema tecnológico; Definição de compra de coletores (licitação); Definição de critérios e credenciamento de cooperativas; Desenvolvimento de mecanismos de sustentabilidade para os Comitês de cidadania; Sensibilização de funcionário e terceirizados de serviços de limpeza; Elaboração de Plano de comunicação e Elaboração e definição de normas.

Foi necessária, também, a realização de um diagnóstico dos resíduos sólidos gerados nos três prédios administrativos. Para tanto, foi contratada uma empresa especializada na área para a caracterização qualiquantitativa dos resíduos sólidos.

3.3 IMPLANTAÇÃO DA COLETA SELETIVA

Meio Ambiente. Os três prédios fazem parte de um complexo de edifícios situados no mesmo setor em Brasília (DF) – Setor Bancário Sul. Neste complexo estão presentes todas as Diretorias, Vice-presidências e Presidência da Instituição Financeira objeto do estudo de caso.

3.4 DETERMINAÇÃO DO TAMANHO DA AMOSTRA

Os três prédios administrativos do BB escolhidos têm em seu quadro de funcionários um universo de 3.912 empregados efetivos (ver tabela 3.1).

Tabela 3.1 Quantidade de funcionários nos prédios administrativos

Prédios Administrativos Quantidade de funcionários

Ed. Sede I (DF) 1.887

Ed. Sede II (DF) 62

Ed. Sede III (DF) 1.963

Total 3.912

Fonte: Funcionários (Arquivo Mestre Banco do Brasil – setembro/2007)

Nesta pesquisa, para cálculo da amostra decidiu-se pela fórmula sugerida por Richardson e colaboradores (1999), chamada de amostragem aleatória simples, conforme representado na equação 1.0:

(Equação 1.0)

3.5 ELABORAÇÃO E APLICAÇÃO DOS QUESTIONÁRIOS

Como instrumento de coleta dos dados foi utilizado um questionário estruturado pela pesquisadora, constituído de roteiro de perguntas, preenchido pelos respondentes.

Na elaboração do questionário teve-se a preocupação de analisar o nível de conhecimento e de comprometimento que o funcionário do BB possui para com a questão ambiental, especificamente diante da implantação do Programa de Coleta Seletiva (gerenciamento de resíduos sólidos) recentemente realizada nesses prédios.

O questionário foi estruturado com sete questões gerais sobre o perfil dos funcionários e sete questões sobre a atuação e percepção dos funcionários quanto à implantação do Programa de Coleta Seletiva nos prédios administrativos em que trabalham.

Os questionários foram encaminhados a todo universo de funcionários dos três prédios administrativos, via e-mail interno da Instituição, chamado informalmente de “Notes” e encaminhado à pesquisadora pela mesma via.

3.6 MONITORAMENTO DA COLETA SELETIVA

O monitoramento da quantidade de papel resultante da coleta seletiva foi realizado por meio de planilhas preenchidas pela empresa de resíduos recicláveis que recebe as aparas brancas de primeira geradas nos três prédios. Nessas planilhas constam o período da coleta e a quantidade em kg recebida de papel.

contêineres preenchidos com resíduos e entrevista para confirmação do quantitativo com o funcionário responsável pelo processo de coleta interna e externa.

Para padronizar o quantitativo de resíduos no presente contexto de coleta seletiva optou-se por uma descrição em base volumétrica, sendo considerado um contêiner igual a 1,0 m3 de volume útil e uma caçamba igual a 7,0 m3 de volume útil. Esse procedimento foi estabelecido devido à diversidade dos resíduos gerados nos edifícios administrativos do BB (com diferentes densidades específicas).

3.7 ELABORAÇÃO DE PROPOSTA DE ESTRUTURA SGA

A elaboração da proposta do Sistema de Gestão Ambiental (SGA) foi baseada no descrito na Norma ISO 14001, em pesquisa bibliográfica e documental realizadas no desenvolvimento do trabalho.

4. RESULTADOS E DISCUSSÃO

As etapas de análise dos resultados nesta pesquisa foram: ações preliminares para implantação da Coleta Seletiva (diagnóstico/caracterização), implantação da coleta seletiva, determinação do tamanho da amostra, aplicação dos questionários, monitoramento da coleta seletiva, análise dos dados coletados e elaboração de proposta de estrutura de SGA.

4.1 AÇÕES PRELIMINARES PARA IMPLANTAÇÃO DA COLETA SELETIVA

Para a implantação do Programa de Coleta Seletiva foi necessária a realização de diversas ações preliminares com a participação de várias Diretorias diretamente envolvidas com o Programa. Entre as principais ações coordenadas, articuladas e/ou elaboradas pela pesquisadora, elencam-se: ações de comunicação aos funcionários sobre o Programa; adaptação do sistema tecnológico GRS (Gerenciador de Recursos Sociais) para o registro da quantidade e encaminhamento dos resíduos realizado por cada dependência; elaboração de curso presencial de 16 horas sobre o tema Ecoeficiência, compra de coletores apropriados à coleta seletiva; contratação de grupo de atores para atuar no dia 05 de junho – dia mundial do meio ambiente (dia “D” da implantação) em cada andar dos prédios sede I, II e III, com o objetivo de sensibilizar os funcionários para a seletividade dos resíduos gerados e acondicionamento apropriado destes resíduos para a obtenção da eficácia do Programa; contratação de consultoria externa para realização de palestras sobre Ecoeficiência com os terceirizados do serviço de limpeza dos prédios foco da pesquisa; realização de reuniões e palestras com grupo de funcionários de cada Diretoria, responsáveis em sensibilizar os funcionários e monitorar o Programa em cada unidade, os ECOA3 (Equipe de comunicação e autodesenvolvimento) e elaboração de normatização do Programa.

3 ECOA - Equipe de comunicação e autodesenvolvimento, formada por representantes voluntários de

4.1.1 Ações de comunicação aos funcionários sobre o Programa

Foram realizados dois comunicados aos funcionários. Ambos encaminhados uma semana antes da implantação do Programa Coleta Seletiva por meio de sistema de informações interno (Sisbb/Correio à Administradores e Agência de notícias). O primeiro visava atingir os Administradores, pedindo parceria e apoio baseado na importância estratégia do Programa e o segundo voltado para os funcionários em geral, com o objetivo de sensibilizá-los a realizar a seletividade dos resíduos de forma adequada. Desde a implantação do Programa Coleta Seletiva em junho de 2008, semanalmente, são encaminhados informativos sobre ecoeficiência e temas afins para o e-mail interno dos membros das Ecoas (Equipes de comunicação e autodesenvolvimento) das dependências que fazem parte da primeira fase do Programa, conforme descrito no item 3.1. Outro grupo contemplado com estes informativos são os funcionários treinados na Oficina de Ecoeficiência.

4.1.2 Adaptação do Sistema Gerenciador de Recursos Sociais (GRS)

O GRS é um aplicativo no sistema do Banco do Brasil que possibilita o registro de ações sociais e ambientais, tais como doações, projetos e bonificações. Incorporou mais uma opção – Programa de Ecoeficiência, onde cada dependência poderá registrar o tipo de resíduo, a quantidade e a destinação do resíduo. Além disso, o sistema possibilita um gerenciamento pela Diretoria gestora do Programa, no sentido de monitorar as diversas dependências, diante da possibilidade de filtrar por tipo de resíduo, por unidade federativa ou mesmo por associação/cooperativa recebedora do resíduo. As Unidades que realizarem a coleta seletiva e registrarem o encaminhamento de resíduos para reciclagem poderão ganhar dois pontos no bônus no indicador ações ambientais no Acordo de Trabalho4

4Acordo de trabalho é um instrumento utilizado para avaliar o desempenho da gestão de cada

4.1.3 Elaboração de treinamento presencial – Oficina de Ecoeficiência

Para elaboração do curso foi necessário a contratação de consultoras da área ambiental e pedagógica, além do auxílio de funcionário da Diretoria de Gestão de Pessoas do BB, especialista em elaboração de cursos e a pesquisadora, analista responsável pela coordenação do Programa de Ecoeficiência no BB. Funcionários já educadores de outros cursos que manifestaram interesse sobre o tema foram submetidos à seleção interna, por meio de prova escrita e entrevista individual. Os considerados aptos passaram por treinamento específico, formando um quadro de 17 educadores do curso Oficina de Ecoeficiência.

O curso teve como principal objetivo: Disseminar princípios e procedimentos previstos no Programa de Ecoeficiência do BB, visando o melhor aproveitamento dos recursos ambientais, sociais e econômicos. O treinamento é realizado em dois dias de 8 horas cada, totalizando 16 horas. É dividido em atividades teóricas e vivenciais. Até o mês de abril de 2009 foram realizadas 6 Oficinas – 4 em Brasília e 3 no Rio de Janeiro, treinando cerca de 120 funcionários.

4.1.4 Compra de coletores para a coleta seletiva

Para a implantação da Coleta Seletiva foi necessário um levantamento da quantidade de dependências em cada edifício e diante do número de funcionários e copas a necessidade de coletores em cada Unidade.

Pontualmente era verificada a presença de catadores informais que retiravam parte do material para comercialização e posterior reciclagem. Durante a ação dos catadores, parte dos resíduos era espalhada no local destinado ao depósito dos resíduos, causando um aspecto negativo aos funcionários da instituição, bem como a todos que ali transitavam.

Figura 4.1 – Depósito de resíduos sólidos do BB antes da implantação do programa de Coleta Seletiva

Com a implantação do Programa Coleta Seletiva, comprou-se, 1 para vidro, 1 para metal, 3 contêineres para plástico e 4 para resíduo orgânico ou não reciclável de 1000 litros cada, de acordo com as cores estipuladas pela Resolução Conama nº 275. Já havia contêineres para resíduos de serviço de saúde e para material orgânico. Com esta ação houve uma melhora na apresentação dos resíduos na parte externa da Instituição (ver figura 4.2).

Observou-se que embora haja um conjunto de contêineres da cor vermelha para acondicionamento de plásticos (3); contêiner da cor amarela para o acondicionamento de metal (1) e contêiner da cor verde para o acondicionamento de vidro (1) e 6 contêineres pretos para o acondicionamento de material orgânico ou material misturado/não passível de reciclagem, verifica-se a existência de muitos sacos pretos e azuis espalhados no chão por falta de espaço no interior dos contêineres pretos e a inexistência de contêineres azuis neste local em determinadas horas do dia. Desta forma, sugere-se a compra de 10 contêineres da cor azul para o acondicionamento de papéis e 06 contêineres da cor preta para o acondicionamento de material orgânico/não reciclável, todos de 1000 litros. A quantidade necessária de contêineres foi calculada de acordo com o volume estimado de resíduos gerados.

Há três caçambas para o acondicionamento de papel/papelão na parte externa dos edifícios, conforme demonstrado na figura 4.3l. Uma caçamba é destinada para correspondências sigilosas, mantida fechada à cadeado até a empresa de recicláveis retirar os resíduos e levar para a compactação e posterior reciclagem. Cada caçamba tem capacidade de 7.000 litros de papel.

4.1.5 Contratação de grupo teatral

Foi contratado grupo teatral de Brasília para atuarem no dia da implantação do Programa em cada andar dos três prédios administrativos. No início da manhã, cada dupla de atores fantasiados, contracenaram duas vezes por andar (ala norte e ala sul). De forma cômica e descontraída, buscaram trazer o dia a dia dos funcionários diante das mudanças propostas pelo Programa (retirada de lixeiras individuais; separação de resíduos em coletores coloridos, entre outras mudanças).

4.1.6 Contratação de consultoria externa para ministrar palestras

Consultoria externa foi contratada para ministrar duas palestras para funcionários terceirizados do serviço de limpeza. Diante da existência de turnos de trabalhadores diferentes, houve a necessidade de realizar duas palestras, com turmas de aproximadamente 50 pessoas cada. Teve como objetivo sensibilizar sobre a importância do papel de cada empregado para o sucesso do Programa, e a representatividade desta ação para o meio ambiente.

4.1.7 Realização de palestras e reuniões com o grupo de Ecoas

4.1.8 Normatização do Programa Coleta Seletiva

Foi elaborada a normatização dos principais procedimentos a serem realizados por cada dependência participante do Programa e disponibilizados somente internamente a todos os funcionários no Livro de Instruções Codificadas (LIC) na Intranet do BB. Entre as diversas instruções para a coleta seletiva constam: os procedimentos das dependências, tratamento e separação dos resíduos na origem, Unidades, Procedimentos para o credenciamento de cooperativas.

4.2 IMPLANTAÇÃO DA COLETA SELETIVA

4.2.1 Diagnóstico/caracterização dos resíduos gerados

Foi necessária a realização de um diagnóstico dos resíduos sólidos gerados nos três prédios administrativos. Para tanto, foi contratada uma empresa especializada na área para a caracterização qualiquantitativa dos resíduos sólidos.

Diante do levantamento qualitativo realizado quando a empresa de consultoria realizou o diagnóstico, encontrou-se entre os resíduos gerados: Resíduos classe I – toner de impressoras, cartuchos de impressoras, lâmpadas, pilhas, baterias, óleo queimado e resíduos de serviços de saúde; Resíduos classe II – copos descartáveis, metal, orgânico, papel branco, papel misto, jornal, papelão, vidro, embalagens plásticas, garrafas pet e outros resíduos – entulho de obras, velas de filtro de água.

orgânico), resultando uma média diária de 880 kg nos três prédios

.

Entre os resíduos encontrados, identificou-se que há resíduos de serviços de saúde (RSS), gerados no ambulatório situado no Ed Sede II que continuam sendo depositados em contêiner branco apropriado para este tipo de resíduo e retirados pelo Serviço de Limpeza Urbana (SLU) para incineração no Núcleo de Operação da Usina de Incineração de Lixo Especial (NOUILE).4.2.2 Principais mudanças com a implantação da Coleta Seletiva

Para a concretização da implantação da Coleta Seletiva disponibilizou-se um conjunto de três coletores internos, de 50 litros para plástico, papel e material não reciclável ou não orgânico a cada grupo de 15 funcionários, conforme representado na figura 4.4.

Foi disponibilizado, também um conjunto de cinco coletores 60 litros para acondicionar os resíduos (metal, vidro, papel, não recicláveis ou orgânicos e plástico) próximos às copas de cada andar, representado na figura 4.5.

Figura 4.5 - Coletores de copa

Ainda próximos às copas foram disponibilizados coletores específicos para copos plásticos, com capacidade de 700 copos, representado na figura 4.6.

Também ao lado dos filtros de água, próximos às copas foram disponibilizados equipamentos de “displays” de copos, com a finalidade de evitar o desperdício, representado na figura 4.7.

Figura 4.7 - Display para copos

No hall de entrada dos prédios foi colocado um kit com cinco coletores, de 60 litros, para destinação dos resíduos específicos: metal, vidro, plástico, papel e não recicláveis, representado na figura 4.8.

Cada coletor deverá conter o plástico da cor correspondente representado na figura 4.9.

Figura 4.9 – Sacos plásticos

A destinação dos resíduos sólidos desses prédios após a implantação do Programa Coleta Seletiva teve sua modificação no sentido da empresa se ajustar ao Decreto nº 5.940/06. O BB passou a firmar credenciamento de cooperativas/associações de materiais recicláveis, por meio de edital de divulgação da realização da coleta seletiva no edifício específico e elaboração de credenciamento de cooperativas/associações habilitadas no município, por meio de termo de doação firmado entre as partes (empresa e cooperativas) estipulando as responsabilidades de ambas as partes. A destinação final dos resíduos sólidos é representada na tabela 4.1

Tabela 4.1 Destinação dos resíduos sólidos dos Ed. Sede I, II e III

Resíduos Destinação Inicial Destinação final

Plástico, metal, vidro Doado à cooperativa de catadores Reciclagem de resíduos Papel, papelão Parte doado à cooperativa/parte doado à

Comitês de Cidadania Reciclagem de resíduos

Resíduos orgânicos Empresa de limpeza urbana SLU Compostagem

Resíduos de serviço de saúde

Empresa de limpeza urbana SLU Incineração

Cartuchos de impressora Recondicionamento em empresa especializada

4.3 DETERMINAÇÃO DO TAMANHO DA AMOSTRA

Estabeleceram-se os seguintes critérios para definição do tamanho da amostra: população finita de 3.912 funcionários que ocupam os edifícios sede I, II, III do Banco do Brasil, nível de confiança de 95% (2σ), erro de estimativa de 5%. Quando estes critérios foram aplicados na equação (1.0), resultou que 363 sujeitos constituem um subconjunto representativo da população pesquisada, conforme apresentado na tabela 4.2.

Tabela 4.2 - Amostra mínima de participantes do questionário

Componentes Coleta Seletiva

Nível de confiança 95%

Características procuradas 50

100 - p 50

População 3912

Erro de estimação 5%

Amostra

N= 3912

107775,00

Amostra N= 363,00

4.4 APLICAÇÃO DOS QUESTIONÁRIOS

Aplicou-se o questionário a todo o universo de funcionários dos três edifícios – 3.912, no período de 23.12.08 a 28.02.09, entretanto apenas 220 questionários foram respondidos. Desta forma, houve a necessidade de estender o prazo para resposta dos questionários até 06 de março de 2009. Alguns funcionários informaram que não haviam respondido anteriormente por estarem em período de férias.

4.5 MONITORAMENTO DA COLETA SELETIVA

Com a implantação da coleta seletiva, os resíduos gerados nos três prédios administrativos passaram a ser colocados em contêineres com cores específicas correspondentes à sua classificação, como mostrado na figura 4.2.

No período de monitoramento foram obtidos quantitativos de resíduos conforme apresentado na Tabela 4.3. Os dados apresentados referem-se à média dos seis últimos meses

Tabela 4.3 - Quantidade de resíduos gerados

Resíduo gerado Volume (m3/mês)

Papel 462

Plástico 66

Metal 22

Vidro 22

Material orgânico 132

Material misturado 220

Total 924

Após a implantação do programa de coleta seletiva são coletados mensalmente: 924m3 de resíduos nos edifícios administrativos. Desse material, 50% correspondem a papel, 7,14% a plástico, 2,38% a vidro, 2,38% a metal, 14,28% a matéria orgânica, 23,80% a material misturado.

na prática. Na segunda hipótese os funcionários do serviço de limpeza estariam juntando os resíduos e acondicionando-os em sacos pretos destinados ao material orgânico/ou não reciclável e encaminhando ao depósito externo.

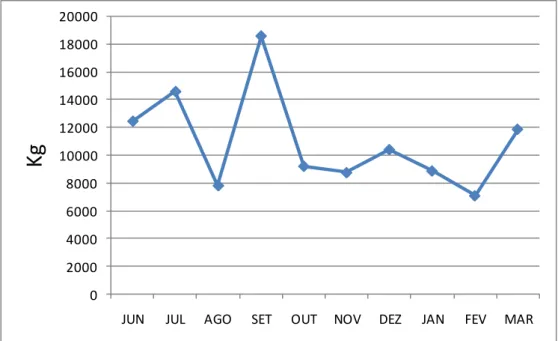

Devido à diversidade de atividades desenvolvidas nos três edifícios observou-se uma variação na geração quantitativa de resíduos, fato este demonstrado no gráfico 4.1 - papel reciclável encaminhado à empresa de recicláveis com valores variando mensalmente de cinco a dezesseis toneladas.

Gráfico 4.1 - Quantidade de papel gerado nos Ed. Sede I. II e III

O papel branco “aparas brancas de primeira” (o qual não é misturado) é comercializado e o valor arrecadado é destinado a Comitês de Cidadania locais. Os dados quantitativos mensais são resultados da pesagem realizada na empresa que recebe os resíduos. A outra parte dos papéis gerados e demais resíduos recicláveis é encaminhada a cooperativas locais.

O volume de resíduos identificado durante a realização da pesquisa difere do apresentado na caracterização realizada pela empresa contratada. Conforme dados apresentados pela empresa (880 kg de resíduos misturados

0 2000 4000 6000 8000 10000 12000 14000 16000 18000 20000

JUN JUL AGO SET OUT NOV DEZ JAN FEV MAR

por dia) o número de contêineres adquiridos na implantação da coleta seletiva seria compatível para armazenar os resíduos. Fato este não verificado, resultando na necessidade de aquisição de mais unidades de contêineres.

4.6 ANÁLISE DOS DADOS COLETADOS

Os resultados são comentados a partir da análise das respostas às principais questões constantes do questionário, sendo apresentada uma série de gráficos e propostas de novas estratégias para as dificuldades ou ameaças apontadas para eficiência do Programa.

4.6.1. Grau de conhecimento sobre ecoeficiência e escolaridade

Gráfico 4.2 - Grau de conhecimento sobre ecoeficiência e escolaridade

Os resultados apresentados no gráfico 4.2 demonstram que: 119 (47,79%) dos respondentes com pós-graduação conhecem o tema Ecoeficiência; 45 (42,85%) com ensino superior e 4 (36,36%) com ensino médio. Essa informação pode levar a crer, que quanto maior o nível de escolaridade, maior é o grau de conhecimento sobre Ecoeficiência. O interesse em conhecer mais sobre o tema ficou demonstrado com os seguintes resultados: 121 (48,59%) têm pós-graduação; 58 (55,23%) têm curso superior e 7 (63,63%) têm ensino médio. Isto significa dizer que quanto menor o nível de escolaridade maior foi o interesse em aprender mais sobre o tema Ecoeficiência. Diante desse resultado, podem-se desenvolver estratégias para estimular os funcionários a participarem de cursos sobre o tema, especificamente o curso desenvolvido internamente para aperfeiçoar o conhecimento dos funcionários (Oficina de Ecoeficiência), além de buscar outras estratégias como promover palestras e elaborar informativos atualizados sobre o tema.

4 7 45 58 1 1 119 121 2 7 0 20 40 60 80 100 120 140