Universidade

Católica de Brasília

PRÓ-REITORIA DE PÓS-GRADUAÇÃO

STRICTO SENSU EM ECONOMIA DE EMPRESAS

Mestrado

TAXA DE DEFAULT, MERCADOS INCOMPLETOS E

ANÁLISE DE SOBREVIVÊNCIA

Autor: Edna Sousa Lima

Orientador: Jaime José Orrillo Carhuajulca

TAXA DE DEFAULT, MERCADOS INCOMPLETOS E ANÁLISE DE SOBREVIVÊNCIA

Dissertação apresentada ao Programa de

Pós-Graduação Stricto Sensu em

Economia de Empresas da Universidade

Católica de Brasília, como requisito parcial

para obtenção do Título de Mestre em

Finanças.

Orientador: Prof. Dr. Jaime José Orrillo Carhuajulca

Brasília

Ficha elaborada pela Coordenação de Processamento do Acervo do SIBI – UCB.

10/06/2008

L732t Lima, Edna Sousa.

Taxa de default, mercados incompletos e análise de sobrevivência / Edna Sousa Lima – 2008.

41f. ; 30 cm.

Dissertação (mestrado) – Universidade Católica de Brasília, 2008. Orientação: Jaime José Orrilo Carhuajulca

1. Mercado financeiro - Brasil. 2. Inadimplência (Finanças). I. Orrilo Carhuajulca, Jaime José, orient. II. Título.

obtenção do título de Mestre em Economia, defendida e aprovada, em 30 de maio de 2008, pela banca examinadora constituída por:

____________________________________________________ Prof. Dr. Jaime José Orrillo Carhuajulca

Orientador

___________________________________________________ Prof. Dr. José Ângelo do Amor Divino

_____________________________________________________ PhD Édina Shisue Miazaki

Brasília

- Ao Gabriel, não somente por ter sido um

grande companheiro, mas também uma

pessoa que sempre agregou valor ao trabalho

por sua visão crítica e suas considerações.

- À minha família que me apoiou e à qual

algumas vezes tive que sacrificar o convívio

uma vez que o tempo de um mestrando é

- Ao professor Dr. Jaime Orrillo, que sabiamente norteou meus passos para que este

trabalho se tornasse possível. Sempre com muita serenidade e dedicação.

- Ao professor Dr. José Ângelo, pelas fundamentais contribuições, especialmente as

econométricas.

- A professor Dra. Édina, que gentilmente aceitou participar da banca examinadora

deste trabalho e que já acompanha meus estudos acadêmicos há algum tempo.

- A todos os professores do Departamento de Economia que fizeram parte da minha

formação acadêmica.

- Ao professor Fritz José de Barros Barbosa com quem aprendi as primeiras noções

de Economia.

- A Helen e Maysa que sempre foram muito prestativas e atenciosas.

- Aos meus grandes amigos estatísticos: Alessandro, Edson, Líneke, Natália e Thaís,

que não se cansaram, eu espero, de ouvir minhas dúvidas e reclamações.

- A todos os amigos da Superintendência de Riscos Corporativos da CAIXA que

apoiaram direta ou indiretamente.

- A CAIXA ECONÔMICA FEDERAL por ter contribuído financeiramente para

realização deste projeto.

- Ao pessoal do mestrado, amigos com que dividi dúvidas e compartilhei

“A maior recompensa para o trabalho do

homem não é o que ele ganha com isso,

mas o que ele se torna com isso”.

Este trabalho consiste em um estudo da taxa de default para o mercado financeiro brasileiro, observando os principais indicadores macroeconômicos que influenciam o comportamento de pagamento dos tomadores de empréstimos bancários.

O estudo faz uma análise teórica do mercado de crédito utilizando o modelo de equilíbrio geral com mercados incompletos e punição em caso de default.

Além de variáveis macroeconômicas, são consideradas no modelo variáveis de perfil de cada contrato, tais como valor contratado, estado brasileiro onde o empréstimo foi tomado, taxa de juros do contrato.

Com estas características é possível calcular a probabilidade de default de cada tomador e conseqüentemente a taxa de default para a carteira de crédito analisada.

This work is a study of the rate of default for the Brazilian financial market, noting the main macroeconomic indicators that influence the behaviour of policyholders payment of bank loans.

The study is a theoretical analysis of the market for credit using the general equilibrium model with incomplete markets and punishment in case of default.

In addition to macroeconomic variables, are considered in the model variables profile of each contract, such as contract value, Brazilian state where the loan was made, the interest rate contract.

With these characteristics is possible to calculate the probability of default of each policyholder and consequently the rate of default for the portfolio of credit examined.

1. INTRODUÇÃO...10

2. REVISÃO DA LITERATURA ...14

2.1. Literatura Teórica...14

2.2. Literatura Empírica...15

3. MODELO TEÓRICO ...17

3.1 Tempo e Incerteza ...17

3.2 Estrutura Financeira ...17

3.3 Pagamentos e recebimentos...18

3.4 Agentes da Economia ...18

3.5 Definição da Economia...19

3.6 Definição do Problema do Agente...19

3.7 Análise do Problema do Agente ...21

3.7.1A Taxa de Default e a Taxa de Juros dos Títulos Livres de Risco...23

3.7.2A Taxa de Default e a Taxa de Juros do Empréstimo...24

4. MODELO EMPÍRICO...26

4.1. Definição de Default...26

4.2. Análise de Sobrevivência...27

4.3. Ajuste do modelo de Sobrevivência...31

5. APLICAÇÃO...32

5.1. Descrição dos dados ...32

5.2. O modelo e seus resultados ...36

5.3. Interpretação dos resultados do modelo ...39

6. CONCLUSÃO ...41

1. INTRODUÇÃO

A taxa de default da economia pode ser entendida como o somatório do valor

de empréstimos não pagos sobre o montante de empréstimos que deveriam ter sido

pagos.

O default ocorre quando o tomador de crédito deixa de honrar sua dívida, ou

seja, deixa de pagar o valor que pegou emprestado.

Os fatos que levam um indivíduo a entrar em default, não estão relacionados

somente a sua decisão de pagar ou não pagar sua dívida, mas também a fatores

macroeconômicos.

Alterações nos fatores da economia podem afetar a capacidade de

pagamento dos indivíduos.

Portanto quando se estuda a taxa de default é interessante avaliar a influência

que esta sofre das diversas variáveis econômicas.

Sabe-se ainda que os indivíduos não são todos sensibilizados da mesma

forma pelos impactos decorrentes de alterações da economia, um grupo pode ser

mais afetado que outro. Por este motivo é também importante avaliar características

de perfil do tomador do empréstimo.

Além destes fatores outro item relevante a ser observado é o tipo de operação

de crédito que está sendo negociada, especialmente se existem garantias ou

punição ao devedor em caso default.

A possibilidade de default é um risco de crédito para os bancos que

emprestam diversas operações de crédito aos seus clientes.

Gerenciar o risco do portfólio de crédito dos bancos é uma necessidade

constante e foi oficializada em 1988 com o Primeiro Acordo de Basiléia que visava à

internacionalização da atividade bancária.

A partir deste acordo os bancos foram exigidos por seus reguladores a

reservarem um percentual fixo de seus ativos ponderados pelo risco para fazer

frente, como capital regulatório, a possíveis perdas decorrentes de atraso nos

pagamentos por parte de seus tomadores.

• Não aborda efeitos de carteira, por exemplo, exige que seja alocado o mesmo valor tanto para um empréstimo de R$ 1 milhão a uma única

empresa quanto a empréstimos de R$ 10 mil a 100 empresas.

• Supõe que todos os tomadores corporativos representam um risco de

crédito igual. Por exemplo, um empréstimo a uma corporação classificada

como AA requer o mesmo montante de capital que um empréstimo a uma

corporação classificada como B.

• Requer o mesmo encargo de capital para as operações com mais de um

ano e não requer capital para operações de curto prazo (menor que um

ano).

Em junho de 2004 o Comitê divulgou o Novo Acordo de Capital de Basiléia.

Uma das principais novidades deste acordo para o risco de crédito é uma

flexibilidade maior aos bancos para mensuração do risco de suas carteiras.

Duas abordagens para mensuração do requerimento de capital do risco de

crédito são permitidas segundo o Novo Acordo de Basiléia:

• Padronizada, que usa ratings de agências para medir o risco dos ativos; • IRB (Internal Rating Based), baseada em rating interno.

Os parâmetros PD (Probability Default), EAD (Exposure at Default), LGD

(Loss given Default) e M (Maturity) são considerados para o cálculo da Perda

Esperada e Perda Inesperada e conseqüentemente o requerimento mínimo de

capital do portfólio.

A abordagem IRB pode ser básica, quando os bancos estimam a PD e

utilizam os padrões sugeridos pela Basiléia para os outros parâmetros ou avançada,

quando os bancos estimam todos os parâmetros.

No Brasil desde a implantação do Plano Real, que controlou o nível de

inflação, e das constantes quedas da taxa de juros os bancos se viram forçados a

aumentar o volume de negociações de crédito, uma vez que a tesouraria (aplicação

em títulos do governo, sem risco de crédito) não é mais tão atrativa dando

lucratividade cada vez menor.

Este fato faz com que aumentem as carteiras de crédito e com isso aumentem

também as exposições a risco de crédito dos bancos.

A mensuração do risco é importante por dois principais motivos, primeiro

mais eficaz o gerenciamento da carteira de crédito e segundo, pois existe a

necessidade regulamentar exigida pelos órgãos reguladores, no caso do Brasil,

pelas resoluções do Conselho Monetário Nacional, circulares do Banco Central e

pela Basiléia.

Este trabalho visa calcular a taxa de default de uma carteira de crédito do

mercado financeiro brasileiro dado suas características próprias e também as

variáveis macroeconômicas como taxa de juros, desemprego, crescimento

econômico, inflação entre outras.

O objetivo é avaliar como se comportará um agente caso haja mudanças no

cenário macroeconômico, por exemplo, caso aumente a taxa de juros real da

economia a probabilidade de um agente entrar em default será maior ou menor.

O modelo teórico utilizado para entender o comportamento dos agentes

tomadores de crédito foi proposto por Dubey, Geanakoplos e Shubik (2005).

Trata-se de um modelo de equilíbrio geral com mercados incompletos e punição aos

agentes em caso de default.

Este modelo é bastante adequado aos objetivos deste trabalho, pois relaciona

a taxa de default com a taxa de juros da economia e a taxa de juros do empréstimo.

Assim como neste modelo em que o agente é penalizado em caso de default,

na operação de crédito analisada no modelo empírico o cliente que deixa de honrar

sua dívida, ou seja, entra em default é penalizado com a impossibilidade de fazer

novas negociações financeiras com a instituição.

Dubey et al. (2005), mostram por meio deste modelo que há equilíbrio na

economia com a presença de default.

O primeiro capítulo traz a fundamentação teórica do trabalho, onde são

descritos os principais textos utilizados como base para o desenvolvimento do

estudo.

O segundo capítulo apresenta o modelo teórico, com conceitos e descrição do

modelo de equilíbrio geral com mercados incompletos e punição em caso de default

de Dubey, Geanakoplos e Shubik (2005). Neste capítulo são feitas as derivações

para identificar em que sentido a taxa de juros da economia e taxa de juros do

contrato influenciam a taxa de default.

No terceiro capítulo, está descrito o modelo estatístico de análise de

sobrevivência. Esta técnica permite calcular a probabilidade de default de cada

A vantagem desse modelo é que, além de fornecer indicações sobre quais

variáveis servem como melhores previsores de default, ele informa com respeito ao

tempo provável que cada cliente entrará em default.

Uma aplicação interessante para o Brasil utilizando Análise de Sobrevivência

foi feita por Rocha (1999) para estudar o evento de insolvência bancária.

No quarto capítulo a análise de sobrevivência é aplicada em dados

observados de uma determinada carteira de crédito da CAIXA ECONÔMICA

FEDERAL e permite constatar os resultados encontrados no modelo teórico. O

histórico analisado para construção do modelo empírico compreende o período entre

janeiro de 2003 a dezembro de 2007, sendo que foram considerados somente os

contratos realizados até dezembro de 2006.

Por fim, são apresentadas as conclusões do modelo empírico e teórico e as

2. REVISÃO DA LITERATURA

2.1. Literatura Teórica

O modelo de equilíbrio geral de Arrow-Debreu, para mercados completos e

incompletos assume que os agentes honram suas dívidas, ou seja, cumprem suas

promessas de pagamento de algum ativo ou empréstimo que tenham tomado.

O primeiro trabalho a contemplar a presença de default em equilíbrio parcial

foi apresentado por Merton (1974).

Várias outras pesquisas nesta linha foram propostas em seguida por Leland

(1994), Anderson e Sundaresan (1996), Mella-Barral e Perraudin (1997), Duffie e

Singleton (1999) e Madan e Unal (2000) entre outros.

Um ponto fraco destes modelos é que os efeitos indiretos do default, como a

relação entre os agentes, não são considerados.

Outra questão é que nestes modelos ou o equilíbrio é parcial ou em equilíbrio

geral o default não ocorre.

Dubey et al. (2005) introduzem o default em um modelo de equilíbrio geral em

mercados incompletos, considerando dois períodos.

Eles estendem o modelo de equilíbrio geral com mercados incompletos

permitindo o default penalizado para uma classe de ativos, ou seja, os agentes

podem deixar de honrar, total ou parcialmente, suas dívidas, sujeitos a uma

penalidade em sua utilidade caso o default ocorra.

A penalidade é formalizada por obrigações contratuais e pode ser interpretada

como uma perda financeira, uma restrição a novos créditos, uma multa, qualquer

evento que cause uma diminuição da utilidade do devedor.

Considerando que os agentes têm expectativas racionais para antecipar a

taxa de default do mercado Dubey et al. (2005) mostram que existe equilíbrio na

economia com a presença de default.

Zame (1993) mostra que o default desempenha um papel importante e

positivo na economia. A idéia é que a possibilidade de default abre o mercado a

com certeza. Caso o default fosse impossível estes indivíduos não entrariam no

mercado.

Para Zame (1993), o default torna melhor o equilíbrio das alocações da

economia, tornado o mercado mais eficiente.

Outra forma para modelar a punição em caso de default, especialmente

considerando penalidade monetária, é discutida por Geanakoplos e Zame (2000).

Neste caso é exigida uma garantia, também chamada de colateral, do tomador do

empréstimo, caso ele não honre sua dívida a garantia é transferida para a

contraparte.

Maldonado e Orrillo (2007) mostram que, sob certas condições, um equilíbrio

em economia com colateral é também um equilíbrio em uma economia sem colateral

e com penalidade na utilidade do agente e vice-versa.

2.2. Literatura Empírica

Para o modelo empírico, um dos principais suportes usados para

embasamento da técnica de análise de sobrevivência, foi Colosimo e Giolo (2006).

Neste livro encontram-se os subsídios estatísticos necessários para aplicação da

técnica, tais como os métodos de estimação dos parâmetros, testes de ajuste do

modelo, interpretação dos coeficientes estimados e da função de sobrevivência,

além de trazer várias aplicações, principalmente para a área médica.

Nos últimos anos, vem crescendo o número de aplicações desta técnica em

finanças, especialmente na área de risco de crédito.

Rocha (1999) utilizou esta técnica para previsão de falência de bancos no

Brasil, utilizando dados contábeis.

Stepanova e Thomas (2001) utilizaram análise de sobrevivência para calcular

a probabilidade de default de clientes tomadores de crédito, baseado em seu

comportamento como cliente de determinada instituição, além do uso de variáveis de

perfil do cliente. Esta modelagem é conhecida com Behaviour Score.

Stepanova e Thomas (2002) aplicaram esta técnica para predição de default

a modelagem, variáveis de perfil de cada cliente. Esta abordagem é conhecida como

Credit Score.

Andreeva (2006) desenvolveu um escore genérico para empréstimos de

varejo utilizando análise de sobrevivência e Tang (2007) aplicou este modelo para

explicar o comportamento de aquisição de produtos financeiros.

Crook (2007) modelou o escore dos clientes tomadores de uma operação de

crédito incluindo variáveis macroeconômicas na modelagem. Ele mostra que

consegue uma melhor acurácia do modelo com a inclusão deste tipo de variável, do

3. MODELO TEÓRICO

O modelo teórico utilizado neste estudo é uma versão simplificada do modelo

de Dubey, Geanakoplos e Shubik (2005). A economia considerada tem mercados

incompletos e possibilidade de default, sendo que no caso de ocorrência de default,

o agente é diretamente penalizado em sua função de utilidade.

3.1 Tempo e Incerteza

O tempo neste modelo é analisado em dois instantes, portanto t = 0 ou 1.

Existe incerteza somente no segundo período, ou seja, em t = 1, a qual é

modelada por um conjunto finito de estados da natureza S = (1, ..., S).

Além da incerteza do mercado o default é outra fonte de incerteza do modelo

3.2 Estrutura Financeira

Os agentes negociam em dois tipos de mercados:

- Mercados de ativos arriscados:

• O risco destes ativos é com relação ao risco de crédito, ou seja, há a possibilidade de default;

• Os agentes podem investir em títulos arriscados θ e • Tomar empréstimos ϕ;

• A taxa de juros deste tipo de ativo é dada por rs =(r1,r2,...,rs), que depende do estado s da economia;

- Mercado de ativo sem risco:

• Este ativo é denotado por b e sua taxa de juros é dada por r.

3.3 Pagamentos e recebimentos

Desde que os tomadores de empréstimos têm a possibilidade de não

honrarem seus compromissos, eles decidem pagar, Ds, em cada estado da natureza que pode ser no máximo igual a (1+rs).ϕ. Mais precisamente:

ϕ ). 1 ( 0≤Ds ≤ +rs

De maneira similar os credores não receberão o retorno prometido, ao invés

disso eles receberão os retornos corrigidos pela taxa de pagamento do mercado ts. Isto é, os recebimentos são:

θ ). 1 .( s

s r

t +

3.4 Agentes da Economia

Nesta economia existem H agentes.

Cada agente é representado pela sua riqueza e pela sua função de utilidade:

• h =( 0h, 1h)>>0

w w

w : riqueza do agente no primeiro e segundo períodos;

• h :ℜ+×ℜ+2 →ℜ

u : função de utilidade de cada indivíduo é côncava,

contínua, e estritamente crescente.

A utilidade do agente depende de seu consumo nos dois períodos: • x0: consumo no período 0;

• x~=

(

x1,...,xs)

: vetor de possíveis consumos no período 1, varia de acordo com o estado s, ou seja, x~ assume xs, onde s indica o estado da economia.Portanto o vetor de escolhas de cada agente da economia é dado por:

s s

D b

x x

3.5 Definição da Economia

Outros parâmetros do modelo são dados por:

• λs: penalidade aplicada ao agente em caso de default no estado s; • ts =(t1,t2,...,ts): taxa de pagamento do empréstimo ϕ, é a razão entre o

valor do empréstimo que foi pago e valor total devido;

• k~s =(k1,k2,...,ks): taxa de default do empréstimo ϕ, ks =1−ts. Define-se, portanto a economia como

[

(

h h)

h H s S]

w

u ∈ ∈

=

Ε ; ;λ .

3.6 Definição do Problema do Agente

Define-se o problema do agente h da seguinte maneira:

Dadas as taxas de juros e taxa de default (~r,r,k) o agente escolhe um plano

de consumo, um investimento líquido em ativos sem risco, uma carteira de ativos

arriscados, e decisões de pagamento z=(x0;~x;b;(θ;ϕ);D~) de modo a maximizar seu

pay-off, que é dado por:

+

− +

−

= ( ,~)

∑

.[(1 ~ .) ]) ~ ), , ( , , ~ ,

( 0 0 s

s

s

s r D

x x u D b

x x

V θ ϕ λ ϕ (1)

Para tomar a melhor decisão o agente deve considerar suas restrições com

relação a consumo e riqueza em cada um dos períodos e também ao pagamento

que fará no segundo período.

As restrições são escritas da seguinte maneira: ϕ

θ = +

+

+ 0

0 b w

x (2)

θ ). 1 .( ). 1

( s s

s s

s D w r b t r

x + = + + + + (3)

ϕ ). ~ 1 (

0≤Ds ≤ +rs (4)

A restrição (2) afirma que o agente no primeiro período tem despesas

referentes ao consumo, compra ou venda de ativos sem risco, e compra de ativos

A restrição (3) diz que no segundo período o agente gasta novamente com

consumo e faz pagamentos do empréstimo adquirido no primeiro período. Tudo isto

é financiado com a sua riqueza contingente com os retornos tanto do ativo arriscado

quanto do ativo sem risco.

Finalmente a restrição (4) afirma que o pagamento do ativo arriscado é no máximo o retorno prometido do ativo em questão.

Dubey et al. (2005), mostram que, sob as hipóteses sobre as características

dos agentes, existe equilíbrio para esta economia (ver teorema 1 pag. 15 ) e pode

ser representado como: Eq

[

(

r r k)

( )

zh h H]

∈

= ,~,~, , onde são satisfeitas as seguintes

condições:

a. Equilíbrio de mercado:

∑

∑

= h h h h xw0 0

∑

∑

= h h s h h s x w 0 =∑

h h b h h h h∑

∑

θ = ϕb. Para o agente h, a escolha ótima é dada por h

z ,que é o argumento que

maximiza seu pay-off Vh(z) sujeito às restrições dadas por (2) a (4).

c. A taxa de pagamento ts =1−ks, é corretamente antecipada pelos credores. Ou seja, os agentes prevêem a taxa de pagamento do mercado. Ela é dada

por: h h s h h s s h h s h h s s r D k r D t ϕ

ϕ 1 (1 ~ .)

.) ~ 1 (

∑

∑

∑

∑

+ − = ⇒ + = (5)Isto pode ser considerado sempre que

∑

>0h h

ϕ , ou seja, quando pelo menos

um tomador foi ao mercado de crédito tomar um empréstimo.

É importante explicitar que h

z é dado por:

)) ~ , ~ , ( ~ ); ~ , ~ , ( ); ~ , ~ , ( ); ~ , ~ , ( ); ~ , ~ , ( ~ ); ~ , ~ , ( ( ) ~ , ~ ,

(r r k x0 r r k x r r k b r r k r r k r r k D r r k

zh = h h h θh ϕh h

Pela condição (4) podemos retirar a parte positiva do valor não pago de

] .) ~ 1 .[( ) ~ , ( ) ~ ), , ( , , ~ ,

( 0 0 s

s s s h h D r x x u D b x x

V θ ϕ = −

∑

λ + ϕ− (1*)Assumiremos que h

V é diferenciável.

3.7 Análise do Problema do Agente

Não estamos interessados em calcular a solução do problema do agente, pois

já sabemos que ela existe, como provado por Dubey et al. (2005).

Queremos analisar como as taxas de juros dos ativos negociados influenciam

a taxa de default dos agentes.

Será usada a diferenciabilidade do pay-off h

V e as restrições dadas por (2)

e (3) para analisar o problema do agente dado por (1*).

Partindo do teorema de Dubey et al. (2005), que mostram a existência de

equilíbrio nesta economia, as condições de primeira ordem são necessárias para

este problema.

Para usar as condições de Lagrange, será feira a substituição das restrições

dados por (2) e (3) na função objetivo dada por (1*):

] .) ~ 1 .[( ) ). 1 .( ). 1 ( ;

( 0 s

s s s s s s s h

h u w b w r b t r D r D

V = +ϕ− −θ + + + + θ − −

∑

λ + ϕ−i. Condições de primeira ordem para b:

0 = ∂ ∂ b Vh 0 ) ~ , ( ) 1 ( ) ~ ,

( 0 0

0 = ∂ ∂ + + ∂ ∂ −

∑

s h h s h h h h x x x u r x x x u∑

∂∂ + = ∂ ∂ s h h s h h h h x x x u r x x x u ) ~ , ( ) 1 ( ) ~ ,( 0 0

0

(6)

ii. Condições de primeira ordem para θ: 0 = ∂ ∂ θ h V 0 ) 1 .( .) ~ , ( ) ~ ,

( 0 0 0 = + ∂ ∂ + ∂ ∂

−

∑

s s) 1 .( .) ~ , ( ) ~ ,

( 0 0

0 s s s h h s h h h h r t x x x u x x x u + ∂ ∂ = ∂ ∂

∑

(7)iii. Condições de primeira ordem para ϕ:

0 = ∂ ∂ ϕ h V 0 ) 1 .( ) ~ , ( 0 0 = + − ∂ ∂

∑

s s s h h h r x x x u λ∑

+ = ∂ ∂ s s s h h h r x x x u ) 1 .( ) ~ , ( 0 0λ (8)

iv. Condições de primeira ordem para Ds:

0 = ∂ ∂ s h D V 0 ) ~ ,

( 0 + = ∂

∂

− h h s

s h x x x u λ ) ~ , ( 0h h s

h s x x

x u ∂ ∂ = λ (9)

Fazendo (5) = (6)

∑

∑

+ ∂ ∂ = ∂ ∂ + s s s s h h s h h h s h r t x x x u x x x ur) ( ,~ ) ( ,~ .) .(1 )

1

( 0 0

Substituindo a equação (7) no resultado anterior:

∑

=∑

+ + s s s s ss t r

r) . .(1 )

1

( λ λ

Assim como Zame (1993), usaremos h s

s λ

λ = , qualquer que seja h, sem perda

de generalidade, será assumido neste trabalho a mesma penalidade para todos os

estados da natureza pois o interesse deste trabalho é verificar a influência das taxas

de juros no comportamento do default e não o impacto de mudanças na penalidade, λ.

∑

+ = + s s s r t sr). . . .(1 )

1

( λ λ

∑

+ = + s s s r t sr). .(1 )

1

Deseja-se avaliar o comportamento da taxa de pagamento ts em relação à variação da taxa de juros do título livre de risco, r, e em relação à variação da taxa

de juros do empréstimo, rs.

Como na equação (9) é impossível isolar estas variáveis, será usado o

teorema da função implícita.

Pode-se reescrever a equação (10) da seguinte maneira:

s r r t t r r F s s s S s s S s

s) ,( ) ) .(1 ) (1 ).

( ,

( ∈ ∈ =

∑

+ − + (11)Para aplicação do teorema da função implícita, primeiramente é necessário

calcular s t F ∂ ∂

e garantir que seja diferente de zero.

) 1 ( s s r t F + = ∂ ∂ (12)

Garante-se que este valor, (1+rs), é sempre diferente de zero, pois a taxa rsé sempre positiva.

3.7.1 A Taxa de Default e a Taxa de Juros dos Títulos Livres de Risco

Calcula-se

r ts ∂ ∂

, para analisarmos a relação entre ts e r, ou seja, como varia

a taxa de pagamento em relação à taxa de juros dos títulos livres de risco:

s s t F r F r t ∂ ∂ ∂ ∂ − = ∂ ∂ ) 1 ( ) 1

( s s

s r s r s r t + = + − − = ∂ ∂ (13)

Como s é um número positivo, que indica o número de estados da economia

possíveis no segundo período, e a taxa de juros do empréstimo rs também é

positiva, conclui-se que:

Logo, quanto maior a taxa de juros dos títulos sem risco maior será a taxa de

pagamento dos empréstimos tomados.

Portanto r impacta direta e positivamente na capacidade de pagamento dos

indivíduos.

Contrariamente, a taxa de default diminui quando r aumenta, dado que

s s t

k =1−

3.7.2 A Taxa de Default e a Taxa de Juros do Empréstimo

Calcula-se agora a relação entre a taxa de pagamento dos agentes, ts, e a

taxa de juros do empréstimo, rs, também utilizando o teorema da função implícita, a partir da equação (11):

s s s s t F r F r t ∂ ∂ ∂ ∂ − = ∂ ∂ ) 1 ( ) 1 ( s s s s s s r t r t r t + − = + − = ∂ ∂ (15)

Conforme definido a taxa de pagamento ts, é sempre maior ou igual a zero, daí conclui-se que:

0 0 > ∂ ∂ ⇒ < ∂ ∂ s s s r k r t (16)

Logo, quanto maior a taxa de juros do empréstimo menor será a taxa de

pagamento dos empréstimos tomados.

Isso ocorre porque um aumento na taxa de juros do empréstimo, rs, faz com

que a riqueza do indivíduo seja mais comprometida no momento de quitar sua

dívida.

Dessa forma o indivíduo pode não conseguir pagar totalmente o montante

devido, ou pode ainda decidir estrategicamente não pagar todo o valor, pois prefere

Esta decisão estratégia está intimamente relacionada com a proporção da penalidade, λ, caso ele não pague a dívida e também com sua função de utilidade.

Portanto rs está inversamente correlacionada com a taxa de pagamento dos indivíduos.

Analogamente concluí-se que a taxa de default está direta e positivamente

4. MODELO EMPÍRICO

O modelo estatístico utilizado neste trabalho é o modelo de análise de

sobrevivência, que consiste em estudar o tempo de vida até a ocorrência de falha de

alguma população, que é também conhecido como tempo de sobrevivência.

Abaixo estão descritos alguns conceitos e regras gerais que são usadas neste

tipo de modelagem.

4.1. Definição de Default

Quando um cliente toma um empréstimo bancário ele é obrigado, através de

um contrato com a instituição financeira, a pagar prestações para quitar a dívida

adquirida. Normalmente estas prestações têm vencimento mensal. Considera-se

como Default clientes que deixam de pagar suas prestações por mais que

determinada quantidade de dias. Portanto:

( )

⎩ ⎨ ⎧

< ≥ =

α α t em i cliente do

atraso de dias se

t em i cliente do

atraso de dias se t

i D

, 0

, 1 ,

Onde i refere-se ao i-ésimo cliente de determinada carteira de crédito e t o

tempo de observação, com i e t ЄN.

A quantidade de dias de atraso (α ) que configura que um cliente está em

Default é determinada pela matriz de migração de atraso.

A matriz de migração calcula, através de dados históricos, a probabilidade de

que o cliente que está em determinada faixa de dias de atraso migre para outra faixa

de dias de atraso, trata-se, portanto de uma probabilidade condicional, onde o

estado posterior depende unicamente do estado atual.

O intervalo das faixas de atraso da matriz de migração é de 30 dias, mesma

periodicidade dos vencimentos das prestações.

Estipula-se como ponto de corte, para definir o que é considerado default, a

primeira faixa de atraso cuja probabilidade de passar para a faixa seguinte for maior

Esta definição garante que a maioria, cerca de 90% dos clientes que atingem

esta faixa de atraso não sai do estado de default, configurando uma perda para a

instituição financeira.

Portanto um cliente pode estar em default em um mês e no mês seguinte não

estar mais, caso ele recupere as prestações que estavam em atraso. Esta situação

acontece em menos de 10% dos casos que atingiram default e são tratados como

recuperação.

4.2. Análise de Sobrevivência

Existem vários modelos estatísticos para analisar dados de sobrevivência,

como técnicas não-paramétricas, modelos probabilísticos, regressões paramétricas

e os modelos de regressão de Cox.

O modelo utilizado neste trabalho é o modelo de Cox com a inclusão de

covariáveis dependentes do tempo.

A principal vantagem em relação aos outros modelos é a sua versatilidade,

pois não são requeridas hipóteses sobre a distribuição de probabilidade dos dados.

Este modelo foi proposto inicialmente em 1972 por Cox e representou uma

nova fase para os modelos de sobrevivência. Em 1979 o próprio Cox propôs a

inclusão de covariáveis dependentes do tempo.

A forma geral deste modelo é a seguinte:

⎟ ⎠ ⎞ ⎜

⎝

⎛ ≤ < + ≥

= =

→ t

t T t t T t P t

X g t h t h

t .

| . (

lim ) ). ( ' ( ). ( ) (

0 .

0 δ

δ β

δ (17)

Onde g é uma função não-negativa que deve ser especificada, tal que 1

) 0 ( =

g , X'(t)é vetor de covariáveis, βé o vetor de parâmetros estimados e h(t)

representa a taxa de falha em um momento t e é também conhecida como hazard

function.

A taxa de falha é composta por um componente paramétrico e um

não-paramétrico. O termo não-paramétrico é o h0(t) não é conhecido e é uma função

não-negativa do tempo, conhecido como função de base, pois quando o vetor de

A função g(X'(t).β) é o componente paramétrico e normalmente assume a seguinte forma: } ... exp{ } ). ( ' exp{ ) ). ( '

(X t X t 1x1 nxn

g β = β = β + +β (18)

É importante ressaltar que não existe o termo constante β0 neste modelo,

pois o termo não-paramétrico absorve o papel da constante.

O modelo de Cox é também conhecido como modelo de riscos proporcionais,

pois a taxa de falha de dois indivíduos distintos é constante no tempo, isto é:

) '. exp( ). ( ) '. exp( ). ( ) ( ) ( 0 0 β β j i j i X t h X t h t h t h = (19)

Ou seja, a taxa de risco de falha entre o indivíduo i e o j é sempre a mesma

independente do tempo.

Esta suposição é quebrada quando são incluídas no modelo covariáveis

dependentes do tempo, pois a taxa de falha entre dois indivíduos passa a ser:

} ). ( ' ). ( ' exp{ ) ( )

( β β

t X t X t h t h j i j

i = − (20)

Neste caso a taxa de falha depende do valor das covariáveis assumidas no

tempo analisado.

Este fato faz com haja uma pequena alteração na interpretação dos

coeficientes estimados (β), entretanto as inferências sobre os parâmetros do

modelo continuam válidas.

Cada coeficiente estimado pode ser interpretado como o logaritmo da razão

de riscos cujo valor da covariável que está sendo interpretada varia uma unidade, e

os valores das demais covariáveis são considerados fixos.

A probabilidade de sobrevivência até o tempo t é dada por:

⎟ ⎠ ⎞ ⎜ ⎝ ⎛− = ≤

=P t T

∫

th u dut S

0 ( ) exp ) ( ) ( (21)

Neste estudo, S(t) representa a probabilidade de o cliente não entrar em

default até o tempo t. Podemos considerar, portanto S(t)=1−PD(t), onde PD(t)é a

probabilidade de default no tempo t.

As observações que não falharam no período analisado são incluídas na

modelagem. Estes dados são considerados como censurados e o seu tempo de vida

⎩ ⎨ ⎧ = censurada é não observação a se censurada é observação a se ci , 1 , 0 (22)

Observações que deixam de ser observados por algum outro motivo, também

são considerados censura e recebem o mesmo tratamento.

Um método muito utilizado para fazer estimação dos parâmetros de modelos

estatísticos é o método de máxima verossimilhança. Entretanto a existência de um

componente não-paramétrico torna este método de estimação não adequado.

Para contornar este empecilho, Cox em 1975 propôs em um artigo o método

de máxima verossimilhança parcial que consiste em considerar o conhecimento da

história passada de falhas e censuras na construção da função de verossimilhança.

A seguir descrevemos a idéia geral deste método, conforme descrito em Colosimo

(2006 - capítulo 5.3).

Considere que para uma amostra de n indivíduos, existam k≤n falhas

distintas nos tempos t1 <t2 <...<tk. Assumindo o argumento de que a probabilidade condicional da i-ésima observação vir a falhar no tempo ti conhecendo quais observações estão sob risco em ti, temos:

[

indivíduofalharemti uma falhaemtiehistóriaatéti]

=P |

[

]

[

i i]

=i i i t até história t em falha uma P t até história e t a sobreviveu t em falhar indivíduo P | |

(

)

(

)

( )(

)

(

)

( ) = =∑

∑

∈ ∈ i j Rtij i t R j j j i i t X h t X h X t h X t h β β ). ( ' exp . ). ( ' exp . | | 0 0

(

)

(

)

( )∑

∈Rti j j i t X t X β β ). ( ' exp ). ( ' exp (23)

Onde R(ti) é o conjunto dos índices das observações sob risco no tempo ti, ou seja, são as observações que ainda não apresentam falhas até ti. Desta maneira o termo h0

( )

t desaparece.Portanto para se fazer a inferência dos parâmetros do modelo, a função de

verossimilhança a ser utilizada é formada pelo produto de todos os termos

(

)

(

)

( )(

)

(

)

( )∏ ∑

∏ ∑

= ∈ = ∈ ⎟ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎜ ⎝ ⎛ = = n i c t R j j i k i t R j j i i i i t X t X t X t X L 11 exp ' ( ).

). ( ' exp ). ( ' exp ). ( ' exp ) ( β β β β

β (24)

Em que cié o indicativo de censura. Para encontrarem-se os valores de βque maximizam a função de verossimilhança parcial, L(β), resolve-se o sistema de

equações definido por U(β)=0, sendo que U(β) é o vetor de escore de derivadas de primeira ordem da função l(β)=log(L(β)). Isto é,

0 } ˆ . ' exp{ } ˆ . ' exp{ . ) ( ) ( ) ( = ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎣ ⎡ − =

∑

∑

∑

∈ ∈ i i t R j j t R j j j i i X X X X c U β ββ (25)

Quando se está modelando na prática, podem ocorrer empates nos tempos

de falha e pode ocorrer empate entre o tempo de falha e censura, no segundo caso

considera-se que a censura ocorreu após a falha, desta forma define-se as

observações a serem consideradas no conjunto de risco em tempo de falha.

Nestes casos, onde há a presença de empates, a função de verossimilhança

parcial deve ser modificada.

Uma alternativa comumente usada foi proposta por Breslow (1972) e Peto

(1972), descrita a seguir, conforme em Colosimo (2006).

Considere sio vetor formado pela somadas correspondentes pcovariáveis para os indivíduos que falham no mesmo tempo ti, com 1≤i≤k e di o número de falhas neste mesmo tempo. A aproximação proposta para a função de

verossimilhança parcial é a seguinte:

(

)

(

)

( )∏

∑

= ∈ ⎟⎟ ⎟ ⎟ ⎟ ⎟ ⎠ ⎞ ⎜⎜ ⎜ ⎜ ⎜ ⎜ ⎝ ⎛ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ = k i d t R j j i i i t X t s L 1 ). ( ' exp ). ( ' exp ) ( β β4.3. Ajuste do modelo de Sobrevivência

Normalmente em regressão linear costuma-se analisar os resíduos da

regressão como sendo a diferença entre o valor predito e o valor observado.

Espera-se que estes resíduos não tenham um padrão definido, ou Espera-seja, tenham um

comportamento aleatório em torno de zero.

Como descrito por Colosimo (2006), para análise de sobrevivência algumas

técnicas de verificação do ajuste do modelo vêm sendo desenvolvidas, como por

exemplo, os resíduos de Cox-Snell, resíduos martingal e resíduos deviance.

Entretanto estas técnicas ainda se baseiam em uma análise gráfica dos

resíduos.

Por este motivo preferiu-se neste estudo avaliar o ajuste do modelo

observando o percentual de acerto do modelo.

O percentual de acerto do modelo é dado pela soma de duas parcelas:

• Do percentual de casos que foram estimados como default em

determinado tempo e que realmente eram default neste tempo em

relação ao total de casos analisados e

• Do percentual de casos que foram estimados como não default em determinado tempo e que realmente não foram default até este tempo

em relação ao total de casos analisados.

Outra maneira de observar o ajuste do modelo é avaliar os erros do tipo I e do

tipo II:

• Erro tipo I: rejeitar H0, a hipótese nula, dado que ela é verdadeira. • Erro tipo II: não rejeitar H0, a hipótese nula, dado que ela é falsa.

No estudo em questão a hipótese nula é que o cliente entra em default em

5. APLICAÇÃO

Para validar os sinais das derivadas do modelo de Dubey et al. (2005), e

constatar que a taxa de default está positivamente relacionada com a taxa de juro

real da economia e inversamente relacionada com a taxa de juros do empréstimo

aplicou-se a análise de sobrevivência para uma determinada carteira de operação de

crédito da Caixa Econômica Federal.

Com esta modelagem espera-se que as variáveis: taxa de juro real da

economia e taxa de juros do empréstimo sejam estatisticamente significantes e

tenham o sinal (positivo/negativo) conforme determinado pelo modelo teórico.

A aplicação do modelo consiste em estimar a probabilidade de default de

cada contrato da carteira, observando para isso, variáveis de perfil do contrato e do

tomador, além de variáveis macroeconômicas que dependem do tempo.

Além de constatar o modelo teórico de Dubey et al. (2005), esta aplicação é

uma técnica que os bancos podem usar para estimar a PD de novos contratos a

partir do comportamento passado de sua carteira de crédito. Esta inclusive é uma

forma dos bancos se enquadrarem aos modelos avançados sugeridos pela Basiléia.

5.1. Descrição dos dados

O modelo foi aplicado a 445.889 contratos de uma determinada operação de

crédito, destinada à pessoa física, da Caixa Econômica Federal que não será

revelada por motivos de confidencialidade.

A carteira escolhida tem taxa de juros definida no momento da contratação,

ou seja, operação pré-fixada e sem garantia, somente com punição em caso de

default.

Para a modelagem foram selecionados contratos cuja data de contratação

variou entre janeiro de 2003 a dezembro de 2006. E foi considerado o período até

A decisão de incluir somente os contratos que foram firmados até no máximo

dezembro de 2006 é para que todos tenham ao menos um ano de maturidade, ou

seja, de histórico de pagamento para ser analisado.

A periodicidade dos dados analisados é mensal.

Dessa forma aplicou-se a regressão de Cox para estimar a PD de cada

contrato ao longo de sua vida.

Para os dados analisados, pouco mais de 52% foram censurados, por que

não atingiram default no período analisado ou por que deixaram de ser analisados

(por exemplo, contratos liquidados ou renegociados).

Como a proporção de censurados e não censurados é muito próxima, não há

a necessidade de extrair uma amostra balanceada (em número de censurados e não

censurados).

Geralmente este tipo de amostragem se faz necessária em modelagem

estatística para que estimativas dos parâmetros do modelo não sejam viesadas.

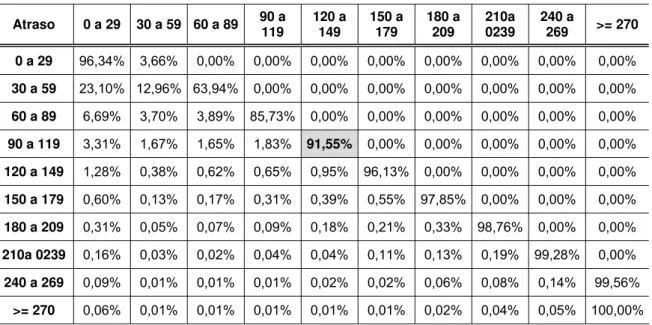

Para definir a partir de qual quantidade de dias de atraso deve-se considerar

um contrato como em default, calculou-se a matriz de migração desta operação.

A matriz de migração mostra que o ponto de corte para definição de default é

90 dias, pois mais de 91% dos contratos que atingem esta faixa de atraso migram

para atrasos piores.

Tabela 1 – Matriz de Migração de Atraso

Atraso 0 a 29 30 a 59 60 a 89 90 a 119 120 a 149 150 a 179 180 a 209 210a 0239 240 a 269 >= 270

0 a 29 96,34% 3,66% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

30 a 59 23,10% 12,96% 63,94% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

60 a 89 6,69% 3,70% 3,89% 85,73% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

90 a 119 3,31% 1,67% 1,65% 1,83% 91,55% 0,00% 0,00% 0,00% 0,00% 0,00%

120 a 149 1,28% 0,38% 0,62% 0,65% 0,95% 96,13% 0,00% 0,00% 0,00% 0,00%

150 a 179 0,60% 0,13% 0,17% 0,31% 0,39% 0,55% 97,85% 0,00% 0,00% 0,00%

180 a 209 0,31% 0,05% 0,07% 0,09% 0,18% 0,21% 0,33% 98,76% 0,00% 0,00%

210a 0239 0,16% 0,03% 0,02% 0,04% 0,04% 0,11% 0,13% 0,19% 99,28% 0,00%

240 a 269 0,09% 0,01% 0,01% 0,01% 0,02% 0,02% 0,06% 0,08% 0,14% 99,56%

>= 270 0,06% 0,01% 0,01% 0,01% 0,01% 0,01% 0,02% 0,04% 0,05% 100,00%

Fonte: A autora

O tempo de sobrevivência é definido como o tempo que o contrato levou até

atraso desde a sua contratação. Neste caso o cliente tem que deixar de pagar

consecutivamente três prestações do valor que tomou emprestado.

Os contratos que não atingiram 90 dias de atraso no período analisado são

considerados como censurados e o tempo de sobrevivência é igual à quantidade de

meses que foi observado. Analogamente os contratos que deixaram de ser

acompanhados neste período também são considerados como censura e seu tempo

de sobrevivência é considerado o tempo em pode ser observado.

O tempo de sobrevivência para os dados analisados ficou assim distribuído:

Tabela 2 – Distribuição Tempo Sobrevivência X Censura

Tempo

Sobrevivência Censurados

Não Censurados

1 122 0

2 3.352 0

3 5.046 311

4 6.889 15.382

5 8.241 27.138

6 9.215 21.559

7 11.829 19.719

8 11.798 17.922

9 9.422 16.404

10 9.233 14.333

11 11.947 12.751

12 11.481 11.371

13 13.757 10.090

14 13.082 8.420

15 6.821 7.613

16 8.108 6.401

17 10.309 5.087

18 9.004 4.443

19 10.153 3.884

20 7.767 3.227

21 5.614 2.611

22 5.450 2.216

23 4.017 1.710

24 3.462 1.417

25 15.589 1.159

26 14.603 988

27 1.806 903

28 313 361

29 47 0 30 1 1

Total 228.478 217.421

As variáveis de cada contrato da carteira que foram testadas para o modelo

são: o valor contratado, estado brasileiro onde o empréstimo foi tomado, a taxa de

juros do contrato e a idade do tomador do empréstimo.

Para a variável estado brasileiro onde o empréstimo foi tomado foram criadas

variáveis dummy’s, uma vez que o modelo de análise de sobrevivência aceita

somente variáveis numéricas.

Foram criadas 27 variáveis dummy’s para representar cada estado brasileiro.

A variável dummy recebe 1 se o contrato foi realizado no estado analisado e 0 caso

contrário.

Para agregar uma medida de riqueza nesta análise, cada variável dummy foi

ponderada pelo valor da renda média per capita de cada estado correspondente. A

variável renda per capita por estado foi retirada do site do IPEA e são referentes ao

ano de 2003.

A SELIC, taxa básica de juros da economia, tem como fonte a Andima. Já o

IPCA, índice oficial da inflação no Brasil, e a taxa de desemprego são

disponibilizados no site do IBGE (Instituto Brasileiro de Geografia e Estatística).

O índice de desemprego é referente às principais regiões metropolitanas do

Brasil.

A partir dos valores da SELIC e do IPCA, calculou-se a taxa de juro real da

economia da seguinte maneira:

⎟ ⎠ ⎞ ⎜

⎝ ⎛

+ + =

1 1 ln

IPCA SELIC real

juro de Taxa

Quando a taxa de juro real está alta indica que há um grande desvio da

SELIC em relação ao IPCA.

A variável hiato da economia foi calculada da seguinte maneira:

⎟⎟ ⎠ ⎞ ⎜⎜

⎝ ⎛ =

potencial PIB

observado PIB

Hiato ln

O PIB potencial representa o produto que seria produzido caso houvesse

pleno emprego dos fatores da economia. É calculado através de uma regressão

linear simples, com um termo de tendência e constante, a partir do PIB observado.

Quando o hiato é positivo significa que a economia está aquecida, ou seja,

existe pleno emprego dos fatores da economia.

Inicialmente foram testados a SELIC, o IPCA e o hiato. Entretanto estas

variáveis apesar de serem significativas em alguns testes, não trazem um bom

ajuste do modelo.

Por este motivo trabalhou-se com a taxa de juro real e a taxa desemprego da

economia que refletem melhor o cenário macroeconômico.

Estas variáveis macroeconômicas são acompanhadas durante o período

estudado, mas para a modelagem só é considerado o valor no momento de default.

Elas são, portanto dependentes do tempo.

5.2. O modelo e seus resultados

Toda a modelagem foi estimada no software estatístico SAS, que já tem o

modelo de COX estruturado em uma funcionalidade chamada de “proc PHREG”.

O método de estimação dos parâmetros é a máxima verossimilhança parcial

conforme proposto por Cox.

Para a seleção das variáveis foi utilizada a opção de “stepwise”, onde as

variáveis são incluídas uma a uma no modelo, caso sejam significativas

permanecem caso contrário são retiradas.

Portanto são testadas várias combinações entre as variáveis.

O teste de significância sobre os parâmetros para decidir se determinada

variável deve fazer parte do modelo baseia-se a estatística do Qui-Quadrado sob a

hipótese nula H0: βˆi =0, sendo βˆi o parâmetro estimado para a variável i.

Dessa forma para que a variável permaneça no modelo, o teste de

significância de seu βˆ deve ter um p-valor menor que determinado nível de

significância. Neste caso o nível de significância exigido é de 0,05, valor

normalmente assumido nos testes estatísticos.

Os critérios estatísticos utilizados para decidir entre dois ou mais modelos é a

comparação do AIC (Critério de Akaike) e SBC (Critério de Schwartz). Quanto

menores forem os valores destas estatísticas melhor é o modelo.

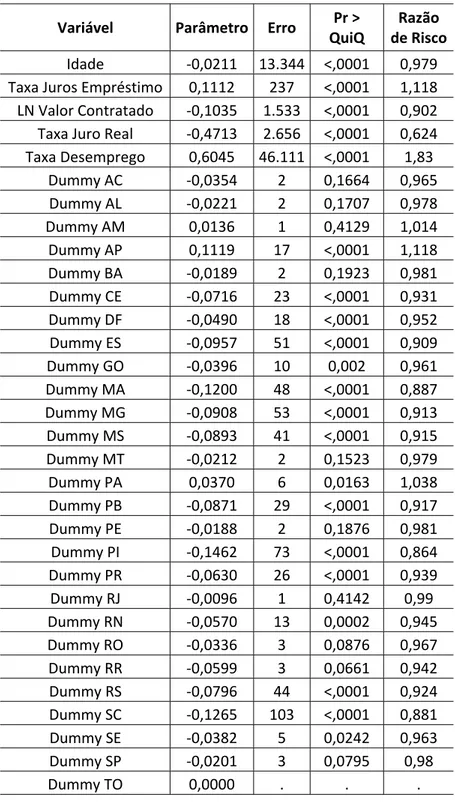

Abaixo se encontra o melhor modelo estimado, observando a significância das

Tabela 3 – Melhor Modelo Estimado

Variável Parâmetro Erro

Pr > QuiQ

Razão de Risco

Idade ‐0,0211 13.344 <,0001 0,979

Taxa Juros Empréstimo 0,1112 237 <,0001 1,118

LN Valor Contratado ‐0,1035 1.533 <,0001 0,902

Taxa Juro Real ‐0,4713 2.656 <,0001 0,624

Taxa Desemprego 0,6045 46.111 <,0001 1,83

Dummy AC ‐0,0354 2 0,1664 0,965

Dummy AL ‐0,0221 2 0,1707 0,978

Dummy AM 0,0136 1 0,4129 1,014

Dummy AP 0,1119 17 <,0001 1,118

Dummy BA ‐0,0189 2 0,1923 0,981

Dummy CE ‐0,0716 23 <,0001 0,931

Dummy DF ‐0,0490 18 <,0001 0,952

Dummy ES ‐0,0957 51 <,0001 0,909

Dummy GO ‐0,0396 10 0,002 0,961

Dummy MA ‐0,1200 48 <,0001 0,887

Dummy MG ‐0,0908 53 <,0001 0,913

Dummy MS ‐0,0893 41 <,0001 0,915

Dummy MT ‐0,0212 2 0,1523 0,979

Dummy PA 0,0370 6 0,0163 1,038

Dummy PB ‐0,0871 29 <,0001 0,917

Dummy PE ‐0,0188 2 0,1876 0,981

Dummy PI ‐0,1462 73 <,0001 0,864

Dummy PR ‐0,0630 26 <,0001 0,939

Dummy RJ ‐0,0096 1 0,4142 0,99

Dummy RN ‐0,0570 13 0,0002 0,945

Dummy RO ‐0,0336 3 0,0876 0,967

Dummy RR ‐0,0599 3 0,0661 0,942

Dummy RS ‐0,0796 44 <,0001 0,924

Dummy SC ‐0,1265 103 <,0001 0,881

Dummy SE ‐0,0382 5 0,0242 0,963

Dummy SP ‐0,0201 3 0,0795 0,98

Dummy TO 0,0000 . . .

Fonte: A Autora

Algumas variáveis dummy não foram significativas, entretanto foram mantidas

no modelo, para efeito de comparação.

Para este tipo de variável, não ser estatisticamente significante só indica que

Além disso, o teste de Wald rejeita a hipótese nula de que as matrizes dos

parâmetros estimados sejam conjuntamente não significantes.

A última coluna da tabela acima, Razão de Risco é calculada da seguinte

forma:

) ˆ exp(β = RR

E indica um aumento ou diminuição na probabilidade de sobrevivência do

contrato, quando o valor da variável analisada aumenta em uma unidade, dado que

as outras variáveis permanecem constantes.

O resultado que se obtém com este modelo é a probabilidade, para contrato,

entrar em default no tempo em que foi observado.

Portanto para testar o índice de acerto, estruturou-se o seguinte teste:

• Observou-se a probabilidade de sobrevivência de cada contrato em 12 meses.

• Contratos com probabilidade de sobrevivência inferior a 65% foram considerados como possíveis default no 12º mês de vida.

• Compararam-se estes contratos com os contratos que realmente

entraram em default no 12º mês de vida.

• O percentual de acerto para este caso é de 64%, ou seja, 64% dos contratos são classificados corretamente.

• O erro tipo I consiste em classificar como não default um contrato que atinge o default no tempo especificado.

• O erro tipo II consiste em classificar como default um contrato que não atinge o default no tempo especificado.

Para o modelo estimado tiveram-se os seguintes resultados: • Erro tipo I: 30,95%

• Erro tipo II: 38,85%

Estes erros significam que 30,95% dos contratos que se esperava que fossem

bons, ou seja, que não entrariam em default até o 12º mês acabou entrando em

default.

Por outro lado 38,85% dos contratos que se esperava ser default até o 12º

mês não o foram. Este erro é mais aceito para uma instituição financeira que seja

conservadora. Além disso, estes contratos ainda podem atingir o default em um

5.3. Interpretação dos resultados do modelo

Este modelo pode ser interpretado analisando-se os parâmetros estimados.

Uma variável cujo coeficiente estimado tenha sido negativo, indica que quanto

maior for o valor da variável menor será a probabilidade de default, por outro lado se

o sinal do coeficiente for positivo indica que quanto maior o valor da variável maior

será a taxa de default.

Esta interpretação deve-se à forma funcional da função de sobrevivência

descrita no item 3.2.

Além do sinal do efeito da variável na probabilidade de sobrevivência é

possível analisar a intensidade deste efeito.

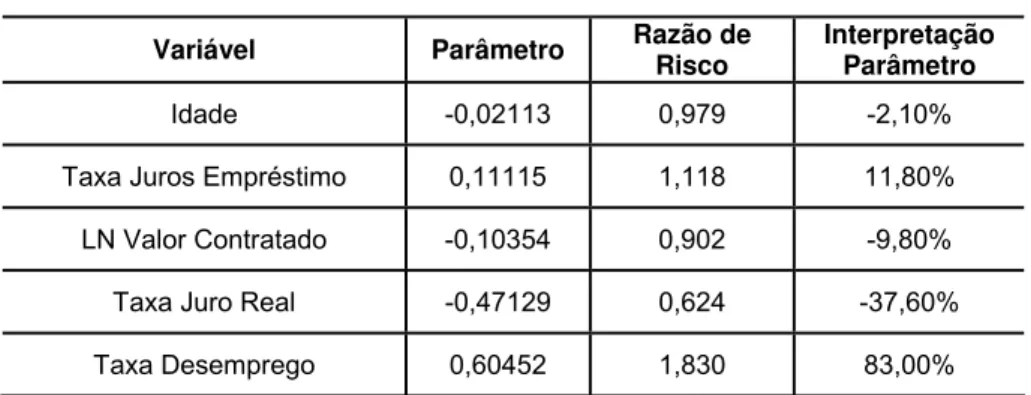

Abaixo o quadro com a interpretação dos coeficientes para as variáveis

contínuas:

Tabela 4 – Interpretação dos Parâmetros

Variável Parâmetro Razão de Risco Interpretação Parâmetro

Idade -0,02113 0,979 -2,10%

Taxa Juros Empréstimo 0,11115 1,118 11,80%

LN Valor Contratado -0,10354 0,902 -9,80%

Taxa Juro Real -0,47129 0,624 -37,60%

Taxa Desemprego 0,60452 1,830 83,00%

Fonte: A Autora

A coluna interpretação do parâmetro significa, por exemplo, que caso as

outras variáveis se mantenham constantes, um aumento de um ano de idade diminui

em 2,10% o risco de o indivíduo entrar em default.

Analogamente, um aumento de um ponto percentual na taxa de juros do

contrato, aumenta em 11,80% a chance do contrato ser default.

A variável Ln Valor Contratado tem um parâmetro negativo, portanto quanto

maior o valor contratado menor a probabilidade de default, um aumento de uma

unidade no Ln do valor contratado, ou seja, quando o valor contratado é multiplicado

Assim como no modelo teórico um aumento de na taxa de juro real provoca

uma diminuição na taxa de default, quando a taxa de juro real aumenta um ponto

percentual a probabilidade de default diminui em 37,60%.

Outra variável importante é a taxa de desemprego, que tem um parâmetro

positivo, como era de se esperar, pois um aumento na taxa de desemprego indica

que os agentes estão perdendo sua fonte de renda. Um aumento de um ponto

percentual na taxa de desemprego impacta em um aumento de 83% na

probabilidade de default.

Para as variáveis dummy a interpretação deve ser feita sempre comparando

os valores de razão de risco com a categoria que serviu como base.

Dessa forma um contrato proveniente do estado 1 (Acre) tem 0,965 vezes o

risco de um contrato proveniente do estado 27, Tocantins (categoria que foi

escolhida como base).

A correlação linear entre a renda média per capita de cada estado com a

chance de default de um contrato que tenha sido firmado neste estado é próxima de

zero, -2,51%, ou seja, estatisticamente não significante.

Portanto não se pode concluir que a riqueza do estado interfere na taxa de

6. CONCLUSÃO

Neste trabalho verifica-se teórica e empiricamente a influência de variáveis

macro-econômicas no comportamento de atraso do pagamento de dívidas de

indivíduos tomadores de crédito.

A partir do modelo teórico de Dubey et al., para uma economia com mercados

incompletos e com a possibilidade de default, mostrou-se que a taxa de default

depende positivamente da taxa de juros do contrato e inversamente da taxa de juros

da economia.

Para validação prática destes resultados, foi aplicado o modelo de análise de

sobrevivência aos dados de uma carteira de crédito do mercado brasileiro.

Foi possível constatar que a probabilidade de default dos indivíduos é

sensível às alterações no cenário macro-econômico e também às variáveis de perfil

do tomador e variáveis específicas do contrato.

Como sugestões para trabalhos futuros pode se testar o modelo prático para

uma carteira de crédito com taxas de juros pós-fixados ou com colaterais, uma vez

que neste trabalho os dados testados são referentes a um empréstimo com taxa de

juros pré-fixada e sem colateral.

Podem ser testadas também outras variáveis de perfil do cliente e do contrato

que estejam disponíveis.

Ainda sobre o modelo prático é interessante tentar incorporar outras variáveis

como, por exemplo, o hiato da economia, pois esta variável é um bom sinalizador da

real situação econômica do país.

Neste estudo a penalidade foi considerada constante independentemente do

estado da natureza e igual para todos os agentes, estas hipóteses podem ser

relaxadas para testar se a severidade do sistema legal, modelada pela penalidade,

influencia no comportamento de default.

Outro item relevante e que torna o problema mais difícil de modelar em

mercados incompletos é a inclusão do banco na economia, ou seja, separar os

agentes em investidores/tomadores de empréstimos e bancos que captam recursos

dos agentes investidores e emprestam a agentes tomadores de empréstimos,

REFERÊNCIAS

Anderson, Ronald W.; Sundaresan, Suresh. Design and valuation of debt contracts,

Review of Financial Studies, v.9, n.1 p.37-68, 1996.

Andreeva, G. European generic scoring models using survival analysis, The Journal

of the Operational Research Society, v.57, n.10 p.1180-1187, 2006.

Bellotti, Tony; Crook, Jonathan. Credit scoring with macroeconomic variables using survival analysis. Edinburgh: University of Edinburgh Working Paper, 2007.

Colosimo, Enrico; Giolo, Suely. Análise de sobrevivência aplicada. São Paulo: ABE-Projeto Fisher, 2006.

Crouhy, Michel; Galai, Dan; Mark, Robert, Gerenciamento de risco: abordagem conceitual e prática, São Paulo: SERASA, 2004.

Dubey, Pradeep; Geanakoplos, John; Shubik, Martin. Default and punishment in general equilibrium. Econometrica, v.73, n.1, p.1-37, 2005.

Duffie, Darrel; Singleton, Kenneth J. Modeling term structures of defaultable bonds,

Review of Financial Studies, v.12, n.4, p.687-720, Special 1999.

Geanakoplos; Zame. Default, collateral and market crashes. Califórnia: UCLA Dept. of Economics Working Paper, 2000.

Leland, Hayne E. Corporate debt value, bond covenants and optimal capital strutucture. Journal of Finance, v.49, n.4, p.1213-52, 1994.

Madan, Dilip B.; Unal, Haluk. A two-factor hazard rate model for pricing risky debt and the term structure of credit spreads. Journal of Financial and Quantitative Analysis, v.35, n.1 p.43-65, 2000.

Maldonado, L. W.; Orrillo, J. Collateral or utility penalties. International Journal of

Economic Theory, v.3, n.2 , p. 95–111, 2007.

Merton, Robert C. On the princing of corporate debt the risk structure of Interest rates. Journal of Finance, v.29, n.2, p.449-70, 1974.

Rocha, Fabiana. Previsão de falência bancária: um modelo de risco proporcional,

Pesquisa Planejamento Econômico, v.29, n.1, p.137-152, 1999.

Stepanova, M.; Thomas, l. C. PHAB scores: proportional hazards analysis

behavioural scores. The Journal of the Operational Research Society, v.52, n.9, p.1007-1016, 2001.

Stepanova, M.; Thomas, Lyn. Survival analysis methods for personal loan data,

Operations Research, v.50, n.2, p.277-289, 2002.

Tang L; Thomas L.C.; Thomas S.; Bozzetto. It's the economy stupid: modelling financial product purchases, International Journal of Bank Marketing, v.25, n.1 p.22-38, 2001

Zame, W. Efficiency and the role of default when security markets are incomplete.