Anderson Tanaka

Uma contribuição para a gestão de riscos cambiais para uma empresa importadora de calçados utilizando o hedge accounting pelo IAS 39 (International Accounting Standards) e os devidos controles internos

MESTRADO EM CIÊNCIAS CONTÁBEIS

Uma contribuição para a gestão de riscos cambiais para uma empresa importadora de calçados utilizando o hedge accounting pelo IAS 39 (International Accounting Standards) e os devidos controles internos

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo – Faculdade de Economia, Administração, Contabilidade e Atuária para obtenção do título de Mestre em Ciências Contábeis sob a orientação do Prof. Doutor Sérgio de Iudicibus.

_________________________________

_________________________________

estando longe, sempre me protegeram e me

Aos meus pais por terem me ensinado a lutar em busca de meus sonhos e objetivos.

À minha amada Kelly por me dar forças, apoio e muitas alegrias.

A todos meus familiares e amigos que me apoiaram e incentivaram sempre e a todas as pessoas que direta ou indiretamente contribuíram para a conclusão desta dissertação.

Ao Prof. Dr. Sérgio de Iudicibus, orientador desta dissertação, por todo empenho, compreensão e, acima de tudo, exigência.

Aos professores da Banca de Defesa e Qualificação deste trabalho, contribuindo com valiosas correções, sugestões e ensinamentos que proporcionaram uma melhora deste estudo.

A todos os Professores do Programa de Pós-Graduação do Mestrado em Ciências Contábeis, pela oportunidade de crescimento, aprendizado, realização profissional e pessoal.

A CAPES (Fundação Coordenação de Aperfeiçoamento de Pessoal de Nível Superior) pelo apoio financeiro.

(International Accounting Standards) e os devidos controles internos

RESUMO

Pensar na variação cambial é um ponto indispensável aos importadores quando se trata de importar mercadorias para a comercialização local. Uma forma dos importadores se protegerem dessas oscilações cambiais é a utilização de derivativos. Os derivativos são instrumentos financeiros utilizados pelas empresas para gerenciar os riscos sobre as oscilações das variações cambiais, assim como as taxas de juros e as mudanças de preços. A falta de conhecimento para o uso desses instrumentos de proteção leva as empresas a terem prejuízos com a variação cambial. O tratamento contábil para o uso dos derivativos é um assunto que vem se desenvolvendo recentemente com a harmonização das práticas contábeis internacionais, o IFRS (International Financial Reporting Standards). Este estudo de caso aborda uma empresa importadora, de médio porte, no segmento de comércio calçadista que não adota nenhum tipo de derivativo. São demonstrados os impactos dessas operações de derivativos que podem vir a gerar grandes prejuízos quando não forem utilizados de forma correta. Os prejuízos cambiais ocorrem quando a empresa opta pelo câmbio livre no momento de importar seus estoques, que tendo uma variação negativa, leva a empresa a registrar perdas nas suas demonstrações financeiras. Dessa forma são demonstradas quais estratégias de proteção e controles internos a empresa importadora deveria adotar utilizando-se os conceitos das normas do IASB (International Accounting Standards Board). São apresentados os conceitos do IASB e CPC (Comitê de Pronunciamentos Contábeis) de reconhecimento, mensuração e contabilização dos derivativos com ênfase nos instrumentos de hedge (hedge accounting), os controles internos necessários para o controle e gestão dos instrumentos financeiros e os efeitos fiscais na utilização de derivativos e das importações (Transfer Price) usando os instrumentos de hedge.

Standards) and due intern controls

ABSTRACT

It is essential for the importers to think about the exchange variation when importing goods for the local trading. The use of derivatives is one way for the importers to protect themselves from these exchange variations. Derivatives are financial instruments used by companies in order to manage the risks over the fluctuation of exchange variations, as well as the interest rates and the price changes. The lack of knowledge for the use of these protection instruments leads the companies to have losses with the exchange variation. The accounting treatment for the use of derivatives is a subject which has recently been developing with the harmonization of the international financial reporting standards, the IFRS. This case studies a medium-sized importing company, in the shoes trading segment which does not apply any kind of derivative. Impacts on these derivatives operations, which can generate great losses when they are not used in a correct manner, is shown. The exchange losses are derived when the company opts for the free exchange by the moment of importing its stocks, once having a negative variation, leads the company to record these losses in its financial statements. Thus, the best protection strategies and internal controls the Company should adopt using the rules of IASB (International Accounting Standards Board), is shown. The IASB and Brazilian Committee on Accounting Pronouncements, (“CPC”) principles of recognition, measurement and derivatives accounting has presented, being emphasized the hedge accounting instruments, the internal controls necessary for the financial instruments’ control and management and the tax effects on exchange variations and Transfer Pricing using the hedge instruments.

1 INTRODUÇÃO ... 17

2 REVISÃO TEÓRICA SOBRE DERIVATIVOS ... 19

2.1 Conceito de Derivativos ... 19

2.1.1 Mercado de Derivativos ... 20

2.1.1.1 Mercado de Contratos Futuros ... 21

2.1.1.2 Mercado de Contratos a Termos ... 22

2.1.1.3 Swaps ... 23

2.1.1.4 Contrato de Opções ... 23

2.1.1.5 Participantes do mercado de derivativos ... 24

2.1.2 Tipos de exposição com Derivativos no Comércio Exterior ... 25

2.1.3 Estratégias com a Gestão de Hedge ... 26

2.2 Conceito de Valor Justo para derivativos ... 29

2.2.1 Mensuração de Valor Justo para contratos a termo ... 29

2.3 Definição de derivativos pelos órgãos reguladores ... 30

2.3.1 Definição do IASB ... 32

2.3.2 Definição da Deliberação CVM 550 ... 33

2.3.3 Definição do Comitê de Pronunciamentos Contábeis (CPC) ... 34

2.4 Contabilização de Derivativos de Hedge ... 35

2.5 A Governança Corporativa para operações de derivativos ... 37

2.5.1 O Conceito da Lei Sarbanes Oxley ... 38

2.5.2 Conceitos de riscos ... 40

2.5.3 A gestão de riscos para operações de derivativos... 41

2.5.4 A divulgação dos riscos de instrumentos financeiros ... 42

2.6 Aspectos fiscais para as operações de derivativos e o efeito no preço de transferência ... 43

2.6.1 Transfer Price nas importações ... 44

2.6.1.1 Métodos de cálculo do Preço Parâmetro nas Importações ... 44

2.6.1.2 Gerenciamento das Vendas e Custos para fins de Transfer Price ... 48

3 DETALHAMENTO SOBRE O SEGMENTO DE CALÇADOS E A CRISE FINANCEIRA DE 2008 ... 50

3.1 Detalhamento sobre o segmento de calçados ... 50

3.2 A crise financeira de 2008 ... 56

4 APRESENTAÇÃO DO CASO E DOS RESULTADOS ... 60

4.1 Introdução ao estudo de caso ... 60

4.1.1 Estratégia de exposição em aberto: estudo de caso ... 61

Quadro 2 – Exemplo do cálculo do preço parâmetro pelos 20% (em reais – R$) ... 46

Quadro 3 – Exemplo do cálculo do preço parâmetro pelos 60% (em reais – R$) ... 48

Quadro 4 – Exemplo de Transfer Price (método PRL) x Custo sem hedge (em reais – R$) ... 65

nível mundial (em milhões de pares) ... 50

Tabela 2 – Produção brasileira e consumo aparente de calçados ... 51

Tabela 3 – Quantidade de países importadores por montante em dólares e pares .. 52

Tabela 4 – Ranking dos três principais países exportadores de calçados ao Brasil nos últimos 10 anos (em dólares) ... 55

Tabela 5 – Exemplo de demonstrações financeiras com câmbio livre ... 63

Tabela 6 – Apuração do custo para revenda ... 64

Tabela 7 – Apuração da variação cambial mensal sem hedge ... 64

Tabela 8 – Cotações do dólar no contrato a termo (NDF) na data do contrato ... 66

Tabela 9 – Fluxo de apuração do valor justo até o vencimento do contrato (em reais – R$) ... 67

Tabela 10 – Contabilização do valor justo pelo IAS 39: Fair Value Hedge (em reais – R$) ... 68

Tabela 11 – Apuração da Receita Financeira no encerramento do contrato a termo (em reais – R$) ... 70

Tabela 12 – Exemplo de Demonstrações Financeiras com Hedge Accounting pelo IAS 39 ... 71

Tabela 13 – Apuração do custo com hedge para revenda (em reais – R$) ... 73

Tabela 14 – Variação cambial com custo protegido (em reais – R$) ... 73

dez anos ... 53

Gráfico 2 – Evolução das importações % (em moeda x quantidade de pares x preço médio) nos últimos dez anos... 53

Gráfico 3 – Variação média do dólar de Janeiro 2007 a Junho 2009 ... 56

ADR – American Depositary Receipts BACEN – Banco Central do Brasil

BM&F – Bolsa de Mercadorias e de Futuros CETIP – Câmara de Custódia e Liquidação CFC – Conselho Federal de Contabilidade

COFINS – Contribuição para o Financiamento da Seguridade Social CPC – Comitê de Pronunciamentos Contábeis

CVM – Comissão de Valores Mobiliários FASB – Financial Accounting Standards Board

FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras IAS – International Accounting Standard

IASB - International Accounting Standards Board IBGC – Instituto Brasileiro de Governança Corporativa IBRACON – Instituto dos Auditores Independentes do Brasil ICMS – Imposto sobre circulação de mercardorias e serviços IFRS – International Financial Reporting Standards.

IRPJ – Imposto de Renda Pessoa Jurídica LALUR – Lucro antes do Lucro Real

MDIC – Ministério do Desenvolvimento, Indústria e Comércio Exterior NDF – Non deliverable Forwards

NYSE – New York Securities Exchange PIS – Programa de Integração Social PRL – Preço de Revenda menos o Lucro SEC – Securities Exchange Comission SECEX – Secretaria de Comércio Exterior SFAS – Statement of Accounting Standards SOX – Sarbanes Oxley

USD – United States Dollar

1 INTRODUÇÃO

O mercado brasileiro vem nos últimos anos aumentando a quantidade das importações de calçados, embora ainda seja menor que o número de exportações. O crescimento desse tipo de importação tem sido significativo em quantidade de pares e em movimentação financeira.

Dessa forma, com esse crescimento, houve também o aumento da diversidade de países estrangeiros exportadores de calçados para o Brasil. No estudo realizado pela Abicalçados, a China é o país que mais vende este produto para o mercado brasileiro (111,4 milhões de pares), o que representa 218,7 milhões em dólares.

Como a moeda geralmente utilizada é o dólar americano, as empresas calçadistas brasileiras ficam sujeitas ao efeito da variação cambial. Consequentemente, o valor do custo médio sofre influência dessa variação. O aumento dos custos pode levar as empresas, que não utilizam os instrumentos de hedge, a terem despesas extraordinárias e serem afetadas com o efeito tributário do transfer price. Dessa forma, é essencial que as empresas importadoras de calçados controlem os custos de importação com a utilização de instrumentos de proteção.

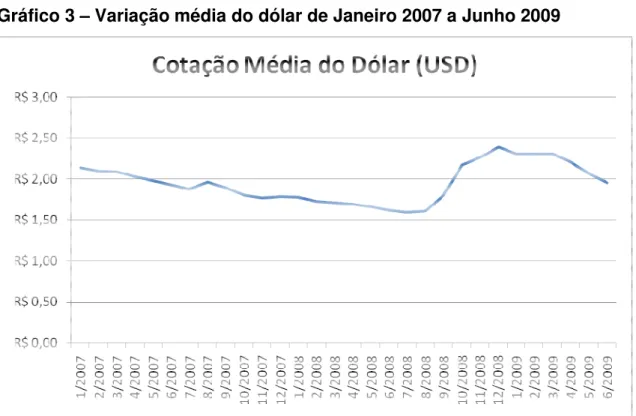

Desde 2007, a cotação média do dólar vinha decrescendo durante todo o ano. Comparando o valor médio da moeda entre janeiro e dezembro de 2008, a variação foi de 35% desfavorável aos importadores, passando de R$1,77 a R$2,39.

A utilização de derivativos como proteção nas operações de comércio exterior é fundamental quando se têm incertezas sobre a volatilidade da moeda estrangeira. É papel de seus administradores decidirem a utilização desses instrumentos, que não são baratos, mas que contribuem para uma gestão de custos eficaz quando são utilizados de forma adequada. É necessário um controle interno eficaz nessas operações.

Diante do exposto, o objetivo dessa pesquisa é demonstrar a importância de utilizar derivativos como proteção numa empresa importadora de calçados e como poderiam ser feitas a adoção e controle desses instrumentos financeiros para proteger seus custos.

A empresa estudada importa calçados da China para revenda local. Todo custo da importação é influenciado pela variação cambial, pois não é aplicado nenhum tipo de proteção (hedge) sobre a moeda estrangeira.

A revisão teórica sobre derivativos pela linha do IASB (conceito, classificação, mensuração, swaps, gestão de hedges, deliberação CVM 550) está descrito no capítulo 2.

No entanto, o uso incorreto desses derivativos pode gerar grandes prejuízos e a perda da confiabilidade de seus stakeholders. O conceito de controles internos e a gestão para operações de derivativos também estão descritos no capítulo 2.

Esta pesquisa enfatiza a contabilização, controle e publicação por base no hedge accounting, como também a gestão das importações, fixando seus custos com a utilização dos contratos de hedge e os efeitos tributários pelo transfer price. Os aspectos fiscais para as operações de derivativos e o efeito no transfer price estão apresentados no capítulo 2.

No capítulo 3 descreve-se o segmento do mercado de calçados no âmbito mundial e nacional, sua evolução em relação aos países produtores, importadores e exportadores desde 1999, e a influência da recessão financeira mundial neste mercado.

2 REVISÃO TEÓRICA SOBRE DERIVATIVOS

2.1 Conceito de Derivativos

Os derivativos são instrumentos financeiros para a gestão de riscos de um negócio. Segundo o Manual de Contabilidade Internacional - Fipecafi, Ernst & Young (2009, p. 256), seu valor muda em resposta a variações específicas de taxas de câmbio, preços de valores mobiliários, preços de commodities, índices de preços, taxas de juros ou outra variável similar. Esses instrumentos são liquidados em uma data futura.

Dentre as principais regulamentações contábeis a que se referem os derivativos estão as Normas Internacionais emanadas pelo IASB. São eles: IAS 32 – Instrumentos Financeiros: Apresentação; IAS 39 – Instrumentos Financeiros: Reconhecimento e Mensuração; e IFRS 7 – Instrumentos Financeiros: Divulgações. Essas normas abrangem outros tipos de instrumentos financeiros que não são de derivativos e desta forma foi dada relevância para o desenvolvimento desta pesquisa somente ao que se referem aos instrumentos financeiros derivativos.

Estes instrumentos financeiros derivativos são comumente mais usados pelas grandes empresas que geralmente operam com o comércio exterior. Os propósitos básicos para sua utilização são de proteção e especulação. Para Broedel em sua palestra (2008), “sem a sua utilização dificilmente essas empresas conseguem se modernizar e internacionalizar seus negócios.”

Esses instrumentos possuem características especiais, pois são de alta alavancagem. Seus ganhos ou perdas podem ser elevados de acordo com o plano estratégico de riscos que a empresa for adotar.

As pessoas estão confundindo derivativos com riscos. Derivativos são desenhados, construídos, esculpidos para gerenciar, e não para criar riscos. Assim que um gestor de carteira de investimentos compra uma ação, assim que um tesoureiro de uma empresa contrai uma dívida, assim que o processador de milho compra milho, o risco é criado.

No cenário atual da elaboração desta pesquisa, algumas empresas nacionais tiveram recentemente sérios problemas internos com a utilização de instrumentos financeiros com a finalidade de lucrar com a especulação do uso dessas ferramentas. Para os órgãos reguladores poderem acompanhar melhor as operações executadas pelas empresas de grande porte, estas devem atender a várias demandas exigidas por:

a) Legislação Societária (CVM)

b) Financial Accounting Standards Board (FASB) c) Securities Exchange Comission (SEC)

d) Sarbanes Oxley act (SOX)

e) International Accounting Standards Board (IASB) f) Secretaria da Receita Federal

g) Comitê de Pronunciamentos Contábeis (CPC)

2.1.1 Mercado de Derivativos

O mercado de derivativos negociados no Brasil está concentrado em operações de balcão que são registrados na CETIP. A CETIP, de acordo com seu estatuto social, tem como uma de suas finalidades, organizar os valores mobiliários de títulos, de derivativos de balcão e de outros instrumentos financeiros admitidos a negociação e outros registros de negociação previamente realizada.

Na Discussão Preliminar sobre Hedges da Morgan Stanley (2008), foram demonstrados que normalmente os contratos de derivativos são contratados com bancos nacionais que buscam seu hedge no ambiente de bolsa (BM&F) e que historicamente a maioria das operações de derivativos contratadas pelas empresas correspondeu a hedges cambiais.

Organograma 1 – Derivativos e os principais mercados futuros

DERIVATIVOS

Mercado de Contratos Futuros

Mercado de Contratos a

Termos

Swaps Contratos de Opções

Fonte: Oliveira, et al. Contabilidade Internacional (2008, p. 89)

2.1.1.1 Mercado de Contratos Futuros

Inicialmente utilizado por comerciantes e produtores agrícolas, os mercados futuros foram desenvolvidos com a finalidade de diminuir o risco referente ao valor da produção agrícola no momento da colheita e venda. Previamente o comprador e vendedor marcam um encontro para estabelecer o valor do preço futuro do grão na sua colheita. A essência dessa ideia foi sendo aprimorada nos mercados financeiros para outros tipos de contratos para pré-estipulado de moedas estrangeiras, e taxas de juros.

Esses tipos de contratos futuros são semelhantes aos contratos a termo. As diferenças de padronização como qualidade, quantidade, prazos são os aspectos diferenciais entre esses dois tipos de instrumentos financeiros.

• Tamanho do contrato: estabelece a quantidade de ativos que deve ser

entregue atendendo as necessidades de quem compra e vende. Por ter um custo para cada contrato negociado, se não tiver uma pré-análise do ativo negociado às necessidades de cada interessado os custos podem impactar nos valores especulados.

• Objeto de negociação: o objeto do acordo deve ser pré-estabelecido no

momento do contrato sendo que o comprador e vendedor devem conhecer que tipo estão negociando.

• Vencimento: varia de contrato a contrato e é escolhido pela bolsa para

atender as necessidades dos participantes do mercado.

• Cotação de preços: as cotações são negociadas de forma padrão e de fácil

entendimento.

• Limites de oscilação diárias: é a margem diária que as oscilações podem

variar para mais e/ou para menos, em que pode haver a suspensão do pregão caso atinja a oscilação máxima diária.

2.1.1.2 Mercado de Contratos a Termos

Diferente aos contratos de balcão, os contratos a termo não são negociados em bolsa, mas a essência do negócio é bem semelhante no compromisso de comprar e vender um ativo por determinado preço numa data futura.

Tradicionalmente as transações de contratos a termo têm sido realizadas por mercados de balcão em que as negociações são feitas por telefone entre duas instituições financeiras ou entre uma instituição financeira e um de seus clientes corporativos. A vantagem nessas negociações é a informalidade do contrato, diferente do mercado em bolsa. A desvantagem nesse mercado é o risco de crédito, pois o contrato pode não ser honrado.

2.1.1.3 Swaps

Para Oliveira, et al. (2008, p. 93):

Swaps nada mais são do que acordos em que se processa a troca de fluxos de caixa futuros entre partes envolvidas no contrato, tendo como referência:

• O montante de face ou nocional do contrato (notional amount); • Duas variáveis, que podem ser preços de commodities, índices de ações, taxas de juros, índices inflacionários, taxas de câmbio, classificação de rating, ou qualquer outro que seja passível de

negociação.

Nesses tipos de contratos de swaps, as partes trocam as variáveis (efeitos financeiros) que estão relacionadas a um montante principal. A diferença entre a taxa original e o valor estabelecido no contrato é o valor recebido na transação. Essas operações devem possuir registro de negociação no Banco Central ou na Comissão de Valores Mobiliários (CVM), respeitando as regras de operação de cada um através de normas específicas emitidas por elas.

2.1.1.4 Contrato de Opções

2.1.1.5 Participantes do mercado de derivativos

No entendimento de Oliveira, et al. (2008, p. 95), os principais agentes participantes do mercado de derivativos são classificados como hedger, especulador, arbitrador, market-maker.

I - Hedger

É o agente interessado em se proteger perante riscos utilizando derivativos. Esses riscos, geralmente externos, não dependem dele e sim de mudanças de preços, moedas, taxas de juros, índices, etc.

II – Especulador

É o agente que juntamente com o hedger movimentam e mantêm o funcionamento do mercado. O objetivo do especulador é obter lucro nas transações de derivativos que efetua juntamente com o hedger. Nessa transação, é essencial que o especulador interaja com o hedger para a formação futura dos preços e a liquidez das suas transações, assumindo o risco de que o hedger esteja se protegendo.

III – Arbitrador

É o agente que participa simultaneamente de mais de um mercado operando com pouco risco. Os arbitradores operam no mercado à vista e no mercado futuro com o objetivo de terem ganhos que são temporários.

IV - Market maker

2.1.2 Tipos de exposição com Derivativos no Comércio Exterior

a) Exposição Ativa: Exportadores

As empresas exportadoras ou que negociam produtos localmente com o valor indexado a uma moeda fixada possuem exposições ativas a essa moeda. Na exportação de produtos, geralmente o dólar é usado na negociação.

b) Exposição Passiva: Importadores

Empresas importadoras que possuem dívidas em moeda estrangeira geralmente utilizam os instrumentos derivativos considerando o objetivo da administração.

Os riscos no comércio exterior podem ser mensurados de acordo com a expectativa de ganho de cada administrador ou empresa. Os ganhos estimados podem vir de quanto a empresa deixou de perder ou de quanto ela estimava lucrar com a variação cambial.

Para Brigham e colaboradores (2001, p. 872), o risco está atrelado aos sistemas de remuneração em que se têm “pisos” e “tetos” para bonificações ou recompensas dos administradores pelo alcance dos alvos. A proporcionalidade de seu “bônus” vem dos lucros que o administrador conseguir realizar com essas transações.

Broedel na Revista Valor Investe (2008, p.40), comenta sobre a mudança de critérios de remuneração de executivos:

2.1.3 Estratégias com a Gestão de Hedge

Quando as empresas escolhem as estratégias de hedge sobre os riscos que desejam se expor devem se atentar aos fatores de exposição, risco do derivativo e o efeito contábil.

No Quadro 1 estão as estratégias de hedge cambial num aspecto geral elaborado pela empresa Morgan Stanley numa apresentação sobre o assunto.

Quadro 1 – Estratégia de hedge cambial

Fonte: Discussão Preliminar sobre Hedges – Morgan Stanley

Para as operações de comércio exterior, há três formas usuais de utilizar a moeda estrangeira pelo mercado. A opção de manter uma exposição aberta sem utilizar nenhum instrumento derivativo, utilizar operações de Swaps ou a Termo ou utilizar contratos de Opções de Compra com data futura.

2.1.3.1 Deixar a exposição em aberto

Neste tipo de estratégia é válido quando se tem uma economia estabilizada sem grandes volatilidades.

oscilações a moeda estrangeira, este tipo de estratégia não é recomendado, pois deixa a moeda exposta à volatilidade do dólar.

Na empresa estudada nesta pesquisa, o dólar impacta diretamente no custo do produto que para nacionalizá-lo, a variação cambial, para fins contábeis, impacta tanto no reconhecimento da moeda no momento da nacionalização, quanto no momento do pagamento da moeda.

No encerramento do exercício, no caso da cotação da moeda sofrer um aumento em relação à cotação da compra da moeda estrangeira, deve ser reconhecida a despesa financeira equivalente à variação cambial, conforme o parágrafo 26 do Pronunciamento CPC 02 que trata do efeito da mudança da taxa de câmbio e conversão de Demonstrações Contábeis.

Apresentação nos Balanços de Datas Subsequentes Na data de cada balanço:

- os itens não-monetários que são mensurados ao custo histórico em uma moeda estrangeira devem ser convertidos usando-se a taxa cambial da data da transação; e

- os itens não-monetários que são mensurados ao seu valor justo em uma moeda estrangeira devem ser convertidos usando-se as taxas cambiais da data em que o valor justo for determinado.

2.1.3.2 Estratégia a Termo ou Swaps

Em cenários de economia instável, é a melhor opção para uma estratégia mais conservadora da companhia.

Neste caso a empresa trava a oscilação da moeda em uma data futura quando se tem a obrigatoriedade da compra da moeda na data pré-estabelecida no contrato fechado com a Instituição Financeira. Não há necessidade de pagar o prêmio em casos dos contratos a termo.

obrigatoriamente teria de reconhecer aquele custo com o valor fixado da moeda a maior.

2.1.3.3 Estratégia em Opções

As estratégias de hedge para as importações em opções são utilizadas quando fecha a opção de compra da moeda estrangeira numa data futura.

O comprador tem o direito, mas não a obrigação de exercer a compra da moeda naquela data de vencimento. Nessa opção de compra, ou call, o titular da opção tem a preferência de comprar o objeto da negociação por determinado preço, ou preço do exercício.

Uma estratégia de opção simples funciona como num seguro, em que se protege a companhia a partir de certa taxa de câmbio (strike). Numa estratégia especulativa, a empresa pode se beneficiar de movimentos favoráveis da taxa de câmbio para gerar receitas financeiras. Entretanto, neste tipo de opção requer o pagamento do prêmio.

Por se tratar de um item que afeta diretamente no custo, o risco em trabalhar com uma moeda que oscila constantemente com a evolução do mercado interno e externo deve ser criteriosamente avaliado pelo Comitê de risco.

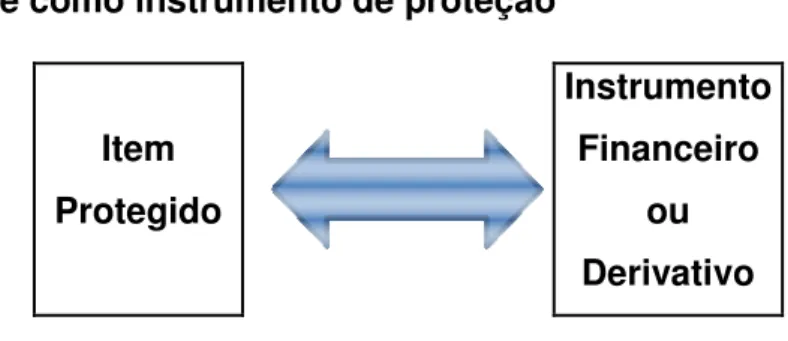

Figura 1 – Hedge como instrumento de proteção

Item Protegido

Instrumento Financeiro

ou Derivativo

2.2 Conceito de Valor Justo para derivativos

O conceito de valor justo ou fair value já vinha das raízes do FASB e IASB. No Brasil começou oficialmente a ser utilizado esse termo pela lei das Sociedades por ações 11.638/07.

Nos conceitos do IASB e CVM 550, a definição de valor justo é:

...é o montante pelo qual um ativo poderia ser trocado, ou um passivo poderia ser liquidado, entre partes independentes, com conhecimento do negócio e com vontade de realizá-lo, em uma transação em que não há favorecidos.

O IASB ainda adiciona que existe uma diferenciação entre instrumentos cotados em mercados ativos e quando não há mercados ativos para estes.

A definição proposto do valor justo pelo Pronunciamento CPC 14 (revogado),

O valor justo é definido em termos de um preço acordado entre o comprador e o vendedor interessados em uma transação independente. O objetivo de determinar o valor justo de um instrumento financeiro que seja negociado num mercado ativo é de se chegar a um preço mediante o qual uma transação poderia ocorrer na data do balanço patrimonial em relação a esse instrumento (i.e., sem modificar ou reempacotar” o instrumento financeiro) no mercado ativo mais vantajoso ao qual a entidade tenha acesso imediato.

2.2.1 Mensuração de Valor Justo para contratos a termo

K = é o preço de entrega do contrato a termo, tx = a taxa de juros ao ano livre de risco

pz = o prazo em anos para o vencimento do contrato)

2.3 Definição de derivativos pelos órgãos reguladores

O Comitê de Pronunciamentos Contábeis em linha com a regulamentação CVM 566/08, resolução CFC 1.153/09 de harmonizar as práticas contábeis brasileiras com as práticas contábeis internacionais, tiveram o propósito de eliminar todas as diferenças de conceitos entre os principais órgãos reguladores CVM, CPC e IASB, e facilitar o entendimento dos investidores e stakeholders sobre as demonstrações financeiras publicadas pelas empresas de capital aberto.

Seguindo a linha das práticas contábeis emanadas pelo IASB, pelo pronunciamento IAS 39 que trata de Instrumentos financeiros: Reconhecimento e Mensuração, são necessários os registros dos efeitos dos ativos e passivos financeiros no balanço patrimonial. Como através da norma internacional, esse efeito da contabilização exige que todos os derivativos sejam contabilizados pelo seu valor de mercado.

Todavia, a obrigação do registro no balanço patrimonial da empresa (on book) das transações com derivativos iniciou com a adoção das normas do IASB. Antes da Lei das Sociedades por Ações nº11.638/07, não havia uma regulamentação que obrigasse as empresas de capital aberto a registrarem as contabilizações em suas demonstrações financeiras. A instrução CVM nº 235 de março de 1995 somente incentivava a publicação dos contratos em notas explicativas.

O conteúdo dos pronunciamentos do IASB, CPC possuem aplicações em demais transações financeiras além dos derivativos. Como os pronunciamentos são extensos, estão explanados somente os conceitos dos que possuem relação com instrumentos de derivativos.

(off-balance sheet), pois as empresas não eram obrigadas a mostrar sua transparência quanto aos riscos financeiros para seus investidores desde 1976.

É fácil perceber que, dentro da estrutura do COSIF, a contabilização de derivativos é bastante deficiente em termos do fornecimento de informações ao público. A excessiva padronização e a ausência de critérios que levem em conta a finalidade das operações contribui em muito para o atual estágio do problema no Brasil.

No artigo de Carvalho e Lopes (1999, p.1), já criticaram sobre o COSIF, por ser a única fonte de orientação para a contabilização de derivativos na época da publicação do artigo. Comparando com o SFAS nº 133, que na época estava em processo de publicação, havia a expectativa que a norma do FASB atendesse os critérios de transparência nessas transações.

Carvalho e Lopes (1999, p. 1) comentaram ainda sobre a classificação das operações dos instrumentos pelo COSIF, independente da finalidade do objeto de hedge. O poder de informação nos critérios era considerado igual, mesmo se a empresa buscava proteção ou especulação nessas transações. Dessa forma, os investidores não conseguiam interpretar as demonstrações da empresa e os tipos de riscos a que estavam expostas devido à falta de transparência.

Com o pronunciamento 133 do FASB – Accounting for Derivative Instruments and Hedging Activities, Broedel e Siqueira (2001, p. 32); comentam sobre o modelo do FASB e o desenvolvimento do assunto em unificar o tratamento das operações com o registro na contabilidade. Em seu artigo definem como as principais características do pronunciamento do FASB:

a) Definição clara dos Instrumentos Derivativos: instrumento derivativo é todo contrato que possui um ou mais underlyings e um ou mais valores nocionais (determinando a liquidação financeira do contrato).

b) Reconhecimento dos Derivativos como Ativos e Passivos: O FASB deixa claro que todas as operações de derivativos devem ser registrados seus direitos e obrigações (ativo e passivo) no balanço patrimonial.

para os derivativos. Nesse caso os ativos e passivos devem ser registrados pelo seu valor justo.

d) Classificação dos produtos de acordo com a finalidade para a qual foram adquiridos:

I Hedge de Valor Justo – proteção de uma mudança no valor justo de um ativo ou passivo já reconhecido ou de um compromisso firme ainda não reconhecido.

II Hedge de Fluxo de Caixa – proteção de uma exposição de fluxos de caixa variáveis de uma transação futura projetada.

III Hedge de uma exposição à moeda estrangeira de um Investimento em uma operação Internacional – um compromisso ainda não reconhecido, um título destinado à operação de trading da instituição ou uma transação esperada denominada em moeda estrangeira.

IV Instrumentos não classificados como hedge – objetivo de obter resultados positivos com as flutuações de preços e taxas.

e) A contabilização dos ganhos e perdas com estes produtos (variações de valor justo) depende da intenção no uso do instrumento e de sua respectiva classificação.

2.3.1 Definição do IASB

O International Accounting Standards Board, antigo IASC, publicou três pronunciamentos para a preparação, contabilização e divulgação nas demonstrações financeiras.

a) Pronunciamento IAS 32 – Instrumentos Financeiros: apresentação

• Determinar as informações que deverão ser divulgadas, tanto em relação

• Classificação dos instrumentos financeiros entre o passivo e patrimônio

líquido, a classificação de juros, os dividendos, as perdas e os ganhos relacionados e as circunstâncias nas quais ativos e passivos devem ser compensados.

b) Pronunciamento IAS 39 – Instrumentos Financeiros: reconhecimento e mensuração

Estabelecimento dos princípios para reconhecimento e mensuração dos ativos e passivos financeiros e alguns contratos de compra e venda de itens não financeiros.

c) Pronunciamento IFRS 7 – Instrumentos Financeiros: divulgação

Este pronunciamento tem como objetivo informar aos usuários das demonstrações financeiras os impactos dos instrumentos financeiros pela sua posição financeira e como a gestão da empresa lida com esses riscos. É necessária uma divulgação detalhada sobre os riscos.

2.3.2 Definição da Deliberação CVM 550

A Comissão de Valores Mobiliários (CVM) deliberou em Outubro de 2008 a Deliberação CVM 550 que exige em que as companhias abertas divulguem em seus relatórios trimestrais, informações mais detalhadas sobre instrumentos financeiros derivativos.

Seguindo o critério das normas internacionais desses instrumentos estarem obrigatoriamente registrados no balanço patrimonial, é uma forma de informar aos investidores que aquela empresa investida pode ter riscos financeiros com operações de trading.

Na Deliberação 550 da CVM trata do conceito de derivativos de acordo com o CPC 14 que é baseado nos conceitos do IASB.

Pode ser definido como um título financeiro cujo preço deriva do preço de mercado de outro ativo real ou financeiro

A definição de derivativos para a CVM 550:

quaisquer contratos que gerem ativos e passivos financeiros para suas partes, independente do mercado em que sejam negociados ou registrados ou da forma de realização, desde que possuam concomitantemente as seguintes características:

I - o seu valor se altera em resposta às mudanças numa taxa de juros específica, preço de um instrumento financeiro, preço de uma commodity, taxa de câmbio, índice de preços ou de taxas, classificação de crédito (rating), índice de crédito, ou outra variável, por vezes denominada “ativo subjacente”, desde que, no caso de uma variável não financeira, a variável não seja específica a uma das partes do contrato;

II - não é necessário qualquer desembolso inicial ou o desembolso inicial é menor do que seria exigido para outros tipos de contratos nos quais seria esperada uma resposta semelhante às mudanças nos fatores de mercado; e

III - seja liquidado numa data futura.

2.3.3 Definição do Comitê de Pronunciamentos Contábeis (CPC)

A definição de instrumentos de derivativos pelo CPC está em desenvolvimento com a finalidade de igualar os conceitos do IASB. O CPC tem uma agenda para a publicação das normas dos IASB em português denominados CPC´s que são, praticamente, as traduções dos pronunciamentos originais.

Até o final de 2008, para assuntos de derivativos, somente o CPC 14 foi publicado que trata de reconhecimento, mensuração e evidenciação (fase 1).

Até o término desta pesquisa o Comitê de Pronunciamentos Contábeis juntamente com a Comissão de Valores Mobiliários colocaram em audiência pública 4 pronunciamentos contábeis sobre instrumentos financeiros em harmonização com as normas do IASB. São eles:

CPC 38 – Instrumentos Financeiros: Reconhecimento e Mensuração (Referência ao IAS 39)

CPC 39 – Instrumentos Financeiros: Apresentação (Referência ao IAS 32) CPC 40 – Instrumentos Financeiros: Evidenciação (Referência ao IFRS 7)

OCPC 3 - Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação

Pelo Pronunciamento CPC 14 (Revogado) trata como objeto de hedge:

Um item objeto de hedge pode ser um ativo ou um passivo reconhecido,

um compromisso firme não reconhecido, uma transação altamente provável ou um investimento líquido em operações no exterior. O item objeto de hedge pode ser: (a) individual representado por: um ativo ou

passivo individual, um compromisso firme não reconhecido, uma transação altamente provável ou um investimento líquido em operações no exterior, (b) um grupo com características semelhantes de risco de: ativos ou passivos, compromissos firmes não reconhecidos, transações altamente prováveis ou investimentos líquidos em operações no exterior, ou (c) somente o risco de taxa de juros de uma carteira, uma porção de uma carteira de ativos ou passivos financeiros que dividam o mesmo risco objeto da operação de hedge.

Pelo Pronunciamento CPC 38, os derivativos de proteção são definidos nos mesmos casos do IASB.

2.4 Contabilização de Derivativos de Hedge

A norma comenta que é necessário predefinir a estratégia pela administração. De acordo com a norma IAS 39, o hedge deve ser altamente efetivo, desde a contratação e durante o prazo de duração, o valor justo ou o fluxo de caixa do item protegido devem ser compensados com o valor justo ou fluxo de caixa dos derivativos designados para hedge.

No CPC 38 determina a eficácia do hedge como:

No início do hedge e em períodos posteriores, espera-se que o hedge seja

altamente eficaz em alcançar alterações de compensação no valor justo ou nos fluxos de caixa atribuíveis ao risco coberto durante o período para o qual o hedge foi designado. Essa expectativa poder ser demonstrada de

ao risco coberto com as alterações passadas no valor justo ou nos fluxos de caixa do instrumento de hedge, ou pela demonstração de uma elevada

correlação estatística entre o valor justo ou os fluxos de caixa da posição coberta e os do instrumento de hedge.

O CPC 38 estabelece ainda um percentual para medir a efetividade como descrita:

Os resultados reais do hedge estão dento do intervalo de 80-125%. Por

exemplo, se os resultados reais forem tais que a perda no instrumento de

hedge corresponder a $ 120 e o ganho nos instrumentos de caixa

corresponder a $ 100, a compensação pode ser medida por 120/100, que é 120%, ou por 100/120, que é 83%. Nesse exemplo, supondo que o

hedge satisfaz a condição da alínea (a), a entidade concluiria que o hedge

tem sido altamente eficaz.

Quando for identificado o hedge, esse deve ser classificado como: Hedge de Valor Justo, Hedges de fluxo de caixa, e Hedges de um Investimento Líquido.

a) Contabilização de Hedge de Valor Justo:

A norma internacional faz uma requisição de documentação e controles internos efetivos para o registro do hedge de Valor Justo.

Na interpretação de Faria; Oliveira (2008, p. 130), o hedge deve ser registrado da seguinte forma:

a – os ganhos e perdas na reavaliação dos instrumentos de hedge pelo valor justo devem ser registrados no resultado do exercício corrente;

b – os ganhos e perdas do item protegido, atribuídos pela estratégia da administração como sendo um item a ser protegido devem ser reconhecidos no resultado.

b) Contabilização de Hedges de fluxo de caixa: Pelo CPC 38 estabelece que:

a - a porção do ganho ou perda resultante do instrumento de hedge que é determinada como um hedge eficaz deve ser reconhecida diretamente como outros resultados abrangentes; e

deve ser reconhecida no resultado.

c) Contabilização de Hedges de um investimento líquido O CPC 38 define a proteção de um investimento líquido como:

Os hedges de um investimento líquido numa operação estrangeira, incluindo um hedge de um item monetário, mesmo contabilizados como parte do investimento líquido, devem também ser contabilizados de forma semelhante aos hedges de fluxo de caixa:

a - a porção do ganho ou perda resultante do instrumento de hedge que for determinada como um hedge eficaz deve ser reconhecida diretamente no patrimônio líquido por meio da demonstração de mutações no patrimônio líquido; e

b - a porção ineficaz deve ser reconhecida no resultado.

Por se tratar de um assunto complexo, o IASB tornou em público a emissão de mais dois pronunciamentos sobre os instrumentos financeiros e da contabilização de hedge com vigência obrigatória em 2012.

Com o plano de adoção dos pronunciamentos CPC em 2010, os pronunciamentos colocados em audiência pública do CPC, citados anteriormente, foram antecipados em relação ao comitê do IASB para atingir o objetivo da adoção em 2010.

2.5 A Governança Corporativa para operações de derivativos

O conceito ideal para Governança Corporativa se resume em transparência de informar, conforme o Código de Melhores Práticas de Governança Corporativa. (IBGC, pág. 9).

(inclusive intangíveis) que norteiam a ação empresarial e que conduzem à criação de valor.

Para uma discussão de Governança para processos de derivativos, é necessária uma análise retrospectiva dos conceitos básicos de controles e responsabilidade na gestão de riscos pela administração.

2.5.1 O Conceito da Lei Sarbanes Oxley

No resumo da Lei Sarbanes Oxley extraído da enciclopédia Wikipédia, a lei Sarbanes-Oxley, mais conhecida nas corporações como Sarbox ou ainda de SOX, visa garantir a criação de mecanismos de auditoria e segurança confiáveis nas empresas, incluindo ainda regras para a criação de comitês encarregados de supervisionar suas atividades e operações, de modo a mitigar riscos aos negócios, evitar a ocorrência de fraudes ou assegurar que haja meios de identificá-las quando ocorrem, garantindo a transparência na gestão das empresas.

As empresas de grande porte, principalmente as que possuem ADR’s (American Depositary Receipts) negociadas na Bolsa Americana de Nova Iorque (NYSE) precisam obrigatoriamente ser certificadas pelas principais seções da lei Sox:

Seção 302 - Responsabilizam os principais diretores, executivo e financeiro da companhia, a declararem trimestral e anualmente suas responsabilidades pelos controles e procedimentos de divulgação ao seu Comitê de Auditoria e auditores independentes, incluindo as eficácias e deficiências significativas dos controles, fraquezas materiais e atos de fraude; e a terem maior controle sobre procedimentos de emissão de relatórios e procedimentos de divulgação.

ateste a eficácia dos controles internos e procedimentos executados para a emissão de relatórios financeiros e divulgação.

Conceito de controles internos pelo guia para melhorar a governança corporativa através de eficazes controles internos da Deloitte Touche Tohmatsu, publicado em 2003 logo após a publicação da Lei Sarbanes-Oxley nos Estados Unidos em 2002.

Os recentes escândalos no mundo dos negócios trouxeram à tona declarações de executivos que afirmavam “não ter conhecimento” das atividades duvidosas praticadas por suas companhias – participações não registradas nos livros, reconhecimentos de receitas impróprias, etc. A Lei Sarbanes-Oxley foi criada para desencorajar essas alegações através de várias medidas que intensificam as conferências internas e aumentam a responsabilidade dos executivos.

Pela essência da lei Sarbanes-Oxley, a prevalência passa pelo “controle interno”, desde a responsabilidade de seus administradores, até as informações prestadas aos stakeholders.

O conceito da Sarbanes-Oxley diz que o controle interno é um processo executado pela Diretoria, pelo Conselho de Administração ou por pessoas da companhia que impulsionam o sucesso dos negócios em três categorias:

• Eficácia e eficiência das operações. • Confiabilidade dos relatórios financeiros.

• Cumprimento de leis e regulamentos aplicáveis.

A lei americana deixa claro sobre a responsabilidade dos Diretores Executivos e Financeiros de estabelecer, avaliar e monitorar a eficácia dos controles internos para a preparação e divulgação das demonstrações financeiras.

O Instituto Brasileiro de Governança Corporativa (IBGC) baseia seus conceitos de governança corporativa sob as emissões da lei Sarbanes Oxley. Com a finalidade de “educar” as grandes empresas em adotar boas práticas de responsabilidade aos seus stakeholders.

Pelo código de melhores práticas do IBGC, é papel do principal executivo desenhar todos os fluxos de controles internos.

O principal executivo é responsável pela criação de sistemas de controle internos que organizem e monitorem um fluxo de informações corretas, reais e completas sobre a sociedade, como as de natureza financeira, operacional, de obediência às leis e outras que apresentem fatores de risco importantes. A efetividade de tais sistemas deve ser revista no mínimo anualmente.

2.5.2 Conceitos de riscos

O conceito de riscos para o IBGC - Guia de orientação para Gerenciamento de Riscos Corporativos (2007, p. 11)

O risco é inerente a qualquer atividade na vida pessoal, profissional ou nas organizações, e pode envolver perdas, bem como oportunidades. Em Finanças, a relação risco-retorno indica que quanto maior o nível de risco aceito, maior o retorno esperado dos investimentos. Esta relação vale tanto para investimentos financeiros como para os negócios, cujo “retorno” é determinado pelos dividendos e pelo aumento do valor econômico da organização.

Sobre uma ferramenta de gestão aos administradores, o IBGC comenta sobre o incentivo em adotar um gerenciador de riscos.

O resultado das iniciativas de negócios revela que o risco pode ser gerenciado a fim de subsidiar os administradores na tomada de decisão, visando a alcançar objetivos e metas dentro do prazo, do custo e das condições pré-estabelecidas.

No Código das Melhores Práticas de Governança Corporativa do IBGC (2007, p.32), é classificado o Gerenciamento de riscos:

sua probabilidade de ocorrência, bem como as medidas e os planos adotados para sua prevenção ou inimização.

2.5.3 A gestão de riscos para operações de derivativos

As empresas de grande porte, que efetuam operações de câmbio devido a sua operação, geralmente possuem um departamento de riscos, que avaliam quais tipos de contratos de instrumentos financeiros podem ser mais vantajosos a fim de terem uma rentabilidade maior para aquela determinada operação.

A influência da administração executiva é fundamental na escolha do contrato financeiro a ser fechado com o banco.

Empresas que possuem uma cultura organizacional conservadora optam por transações sem risco financeiro, em que o ganho é limitado. Já as empresas que possuem uma cultura especuladora arriscam a certo limite pré-estabelecido pela administração, a fim de maximizar o ganho na operação.

No artigo de Marcondes e Famá (2003, p. 356), os autores comentam sobre o aumento do valor da empresa em opções de ações que são remuneradas aos executivos, e a influência do aumento dos lucros na companhia que refletem diretamente na política de remuneração.

Na matéria publicada da revista Valor Investe (2008, p. 38), os casos de companhias que tiveram que reconhecer prejuízos por operações de derivativos mal sucedidas reflete no conceito de Marcondes e Famá para remunerar seus executivos, pois trabalhavam com margens de riscos acima do estabelecido pela política de organização.

No conceito de Oliveira (2007, p. 75), os processos para a realização de um contrato de hedge devem seguir os seguintes passos:

a – início do hedge: a administração formaliza através de uma ata a intenção de fazer um hedge especificando o risco da variação cambial e qual o instrumento financeiro escolhido para proteção. Deve ser destacado claramente o instrumento de proteção e o item protegido;

envolvida a análise do valor justo quanto à possibilidade de variar negativamente no período da transação.

c – documentar a efetividade testada e comparada com a estratégia inicial da administração;

d – documentar a comprovação da administração de que as exposições às variações da moeda afetarão o fluxo de caixa da empresa e, consequentemente, o balanço da empresa.

e – o hedge deve ser passível de verificação quanto à continuidade e eficiência ao longo do período contratado.

2.5.4 A divulgação dos riscos de instrumentos financeiros

Através de um framework publicado pelo IASB, a Comissão de Valores Mobiliários publicou a obrigatoriedade das companhias abertas em divulgar em nota explicativa todos os instrumentos financeiros derivativos, reconhecidos ou não, como ativo ou passivo, no balanço patrimonial.

Para a Deliberação CVM 550 de 2008 sobre a divulgação de instrumentos financeiros derivativos de hedge em nota explicativa:

Em instrumentos financeiros derivativos para proteção patrimonial (hedge),

a companhia deverá divulgar de forma segregada os instrumentos financeiros derivativos que, na avaliação da administração, têm o objetivo de proteção de exposição a riscos. Esses instrumentos financeiros deverão ser agrupados conforme o fator de risco que se propõem a proteger (risco de preço, taxa de câmbio, crédito etc.).

O mínimo de informações exigidos nas notas explicativas na Deliberação da CVM pede que as companhias informem:

I - política de utilização de instrumentos financeiros derivativos;

II - objetivos e estratégias de gerenciamento de riscos, particularmente, a política de proteção patrimonial (hedge);

III - riscos associados a cada estratégia de atuação no mercado, adequação dos controles internos e parâmetros utilizados para o gerenciamento desses riscos e os resultados obtidos em relação aos objetivos propostos;

V - valores registrados em contas de ativo e passivo, se for o caso, segregados por categoria, risco e estratégia de atuação no mercado, separando inclusive aqueles com o objetivo de proteção patrimonial (hedge) daqueles com outros propósitos;

VI - valores agrupados por ativo, indexador de referência, contraparte, mercado de negociação ou de registro dos instrumentos e faixas de vencimentos, destacados os valores de referência (nocional), justo e em risco da carteira;

VII - ganhos e perdas no período, agrupados pelas principais categorias de riscos assumidos, identificando aqueles registrados em cada conta do resultado e, se for o caso, no patrimônio líquido;

VIII - valores e efeito no resultado do período e no patrimônio líquido, se for o caso, de operações que deixaram de ser qualificadas para a contabilidade de operações de proteção patrimonial (hedge);

IX - principais transações e compromissos futuros objeto de proteção patrimonial (hedge) de fluxo de caixa, destacados os prazos para o impacto financeiro previsto; e

X - valor e tipo de margens dadas em garantia.

2.6 Aspectos fiscais para as operações de derivativos e o efeito no preço de transferência

Para fins fiscais, o custo do produto importado pode refletir diretamente no ajuste do Preço de Transferência para o cálculo da apuração dos impostos no encerramento do exercício anual. A lei 9.430/96 define que se o custo do produto comercializado supere a base do Preço Parâmetro, esse deve ter o adicional de Imposto de Renda mais a Contribuição Social.

Seguindo a regra fiscal, o custo do produto importado estando desprotegido de instrumentos de hedge tem um risco de estar exposto ao adicional do preço de transferência conforme determina a legislação.

Para fins de cálculo do preço parâmetro, devem ser considerados: os descontos cedidos, as reduções de preços de venda, e o aumento das comissões sobre as vendas, pois esses fatores impactam na redução da base de cálculo.

2.6.1 Transfer Price nas importações

A legislação de Transfer Price para as operações de importações baseia-se pela Lei 9.430/96 nos artigos 18, 21 e 23, que tratam respectivamente dos métodos de parâmetros, apuração dos custos médios e as pessoas a que estão vinculadas no exterior.

O controle é necessário para determinar o valor máximo das despesas e custos dedutíveis na determinação do IRPJ e da CSLL decorrentes da importação de bens, serviços e direitos, segundo os métodos existentes para cálculo do preço parâmetro.

Pode-se garantir nas operações de importação a concretização do princípio da igualdade, fazendo um ajuste na contabilidade para chegar ao efetivo acréscimo patrimonial gerado por cada unidade econômica.

Um ponto que favorece a empresa contribuinte sobre os métodos existentes na Lei referida de cálculo do preço parâmetro é que pode ser feita uma comparação dos três métodos e aplicar aquele em que levar mais vantagem e recolher o menor imposto possível.

2.6.1.1 Métodos de cálculo do Preço Parâmetro nas Importações

De acordo com a Lei 9.430/96 artigo 18, os custos, despesas e encargos relativos a bens, serviços e direitos, constantes dos documentos de importação ou de aquisição, nas operações efetuadas com pessoa vinculada, somente serão dedutíveis na determinação do lucro real até o valor que não exceda ao preço determinado por um dos seguintes métodos:

Este método pode ser aplicável somente para as atividades de importação para posterior revenda. É uma forma pouco utilizada, pois depende de informações de mercado para serem utilizadas como base de comparação. O contribuinte nem sempre encontrará produtos semelhantes ou idênticos no mercado nacional, o que dificulta uma forma de comparação para utilizar este método de preço parâmetro.

b) CPL (Método do Custo de Produção mais lucro) – é definido como o custo médio de produção de bens, serviços ou direitos, idênticos ou similares no país onde foram originariamente produzidos. Sobre esse valor são acrescidos os impostos e taxas cobrados pelo referido país na exportação e de margem de lucro 20%, calculada sobre o custo apurado. Devido à dificuldade de adquirir informações dos custos médios de produção dos seus fornecedores no exterior, mesmo sendo internas, esta forma de cálculo de preço parâmetro praticamente não é usada no mercado brasileiro.

c) PRL (Preço de Revenda menos Lucro) – este método é utilizado pela maioria das empresas importadoras devido a sua menor complexidade de cálculo. Este é definido como a média aritmética dos preços de revenda de bens ou direitos diminuídos: descontos incondicionais concedidos; impostos e contribuições incidentes sobre as vendas; as comissões e corretagens pagas; a margem de lucro de 20% para revenda de produtos importados acabados ou 60% para importação de matérias-primas que serão utilizados para a produção. No entanto, são critérios diferentes para o cálculo do PRL, cuja base pode ser a venda bruta no caso do método de 20%, ou a venda proporcional ao custo importado, no caso do método de 60%.

Segundo o art. 38 da IN 243/02, pode haver uma margem de até 5% nos casos em que o custo seja maior ou menor que o Preço Parâmetro, não havendo necessidade de ajuste tributário.

diferença do PRL bruto e do custo total do produto deve ser considerada na base de cálculo do IRPJ no final daquele ano.

No exemplo do cálculo do preço parâmetro com 20% no Quadro 2, foi utilizado o produto Tênis XPTO. Para facilitar o entendimento do método, foi utilizada uma única venda durante o ano (43.762,33). Foram efetuadas as deduções de descontos, impostos, comissões, corretagens e a margem de lucro de 20%, definida pela legislação, resulta no saldo final das vendas líquidas para a base do preço parâmetro (15.207,41). Dividindo pela quantidade de unidades vendidas, é calculado o PRL Unitário de 60,35 (R$ 15.207,41 / 252 unid).

Do resultado obtido é subtraído o custo de importação do calçado XPTO (65,00 Custo Unitário), em que se tem uma diferença unitária de R$ 4,65 (Custo Unitário 8% maior que o PRL unitário). Neste caso deve se oferecer a tributação do excedente total na base de cálculo do IRPJ, sendo R$ 1.172,59 (R$ 4,65 X 252 unid).

Quadro 2 – Exemplo do cálculo do preço parâmetro pelos 20% (em reais – R$)

Fonte: Exemplo elaborado pelo autor de acordo com a Lei 9.430/96

No exemplo do Quadro 3, as vendas brutas são deduzidas pelos descontos, impostos, comissões e corretagem resultando na Receita Líquida (R$ 2.688,75). O custo sobre vendas já sofre um tratamento diferente, do total (R$ 1.375,00) é feita uma separação dos custos importados (R$ 1.000,00) e custos de produção local (R$ 375,00). Neste caso, somente os custos importados serão utilizados na base para o cálculo do PRL, que serão comparados com as vendas líquidas proporcionais ao custo importado.

Quadro 3 – Exemplo do cálculo do preço parâmetro pelos 60% (em reais – R$)

Fonte: exemplo elaborado pelo autor de acordo com a Lei 9.430/96

O custo agregado não entra nos critérios de tributação para fins do Preço de Transferência, pois se trata de um custo adicional que não faz parte da matéria-prima importada.

2.6.1.2 Gerenciamento das Vendas e Custos para fins de Transfer Price

A análise de um gerenciamento efetivo sobre o Transfer Price é fundamental para as empresas do segmento de comércio exterior.

No exemplo do Quadro 2 do cálculo do PRL de 20% citado anteriormente, a empresa importadora deve-se atentar a esses pontos, principalmente quando se trata de trocas de coleção, pois no final de cada uma, há a necessidade de fazer liquidações e promoções o que leva à diminuição do preço de venda.

No caso dos custos, o gerenciamento é bem mais complexo, o ponto principal a ser observado é a variação cambial de moeda estrangeira.

3 DETALHAMENTO SOBRE O SEGMENTO DE CALÇADOS E A CRISE FINANCEIRA DE 2008

3.1 Detalhamento sobre o segmento de calçados

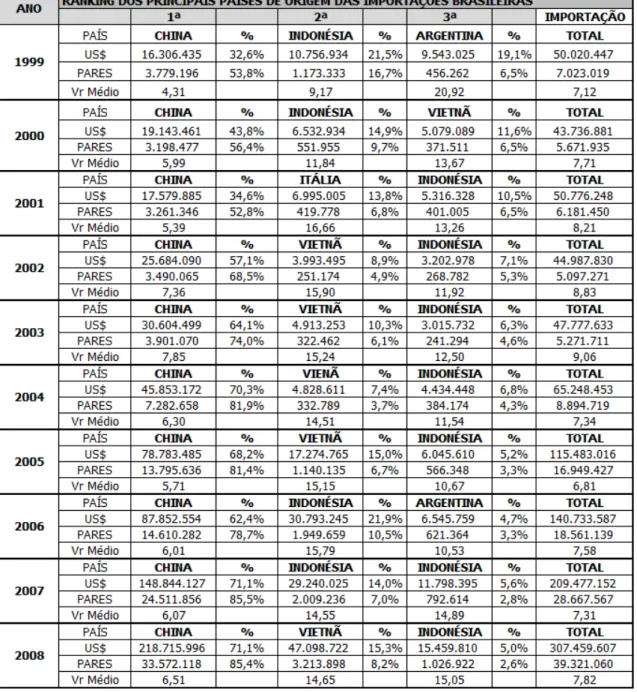

No âmbito mundial, segundo resenha estatística de 2009 com ano base 2007 elaborada pela Satra 2008 apud Abicalçados, vide Tabela 1, a China é o maior país produtor de calçados no mundo. O Brasil vem se destacando no setor calçadista, sendo o maior país da América Latina a destacar-se na produção de manufaturados de couro, ocupando o terceiro lugar no ranking mundial ficando atrás da Índia.

Além de maior produtor, a China está em primeiro lugar no ranking de países exportadores de calçados, ou seja, 80% de sua produção é destinada à exportação. O Vietnã, quarto maior produtor mundial, está em segundo lugar como maior exportador, tendo 92% de sua produção destinada à exportação. A Itália é o terceiro maior exportador de calçados, mesmo não estando no ranking dos cinco maiores produtores de calçados.

Tabela 1 – Principais produtores, importadores, exportadores e consumidores em nível mundial (em milhões de pares)

Fonte: Satra 2008. Elaborado pela UIC Abicalçados

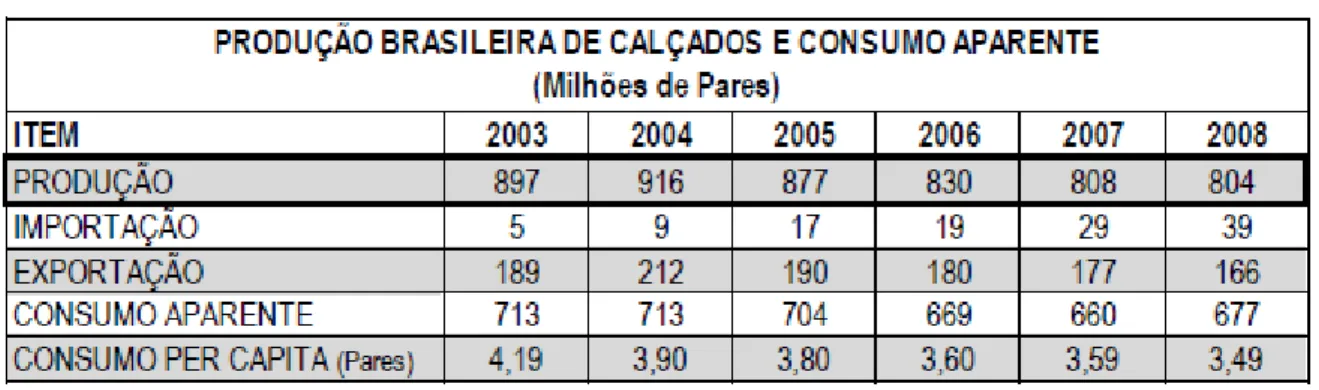

Na Tabela 2 de IEMI; MDIC/SECEX; IBGE apud Abicalçados é possível analisar a produção brasileira e o consumo aparente entre 2003 e 2008. Considerando a comercialização de calçados local, as importações e as exportações, o consumo aparente de calçados no Brasil teve uma queda de 2003 a 2007, mas aumentou em 2008. Ao analisar pela balança comercial, o impacto é negativo, pois as importações vêm crescendo em relação às exportações, o que diminui a produção local incentivando as importações. O consumo per capita também tem diminuído a cada ano, de 4,19 pares por habitante em 2003 chegou a 3,49 pares de calçados em 2008.

Tabela 2 – Produção brasileira e consumo aparente de calçados

Fonte: IEMI; MDIC/SECEX; IBGE. Elaborado pela Abicalçados

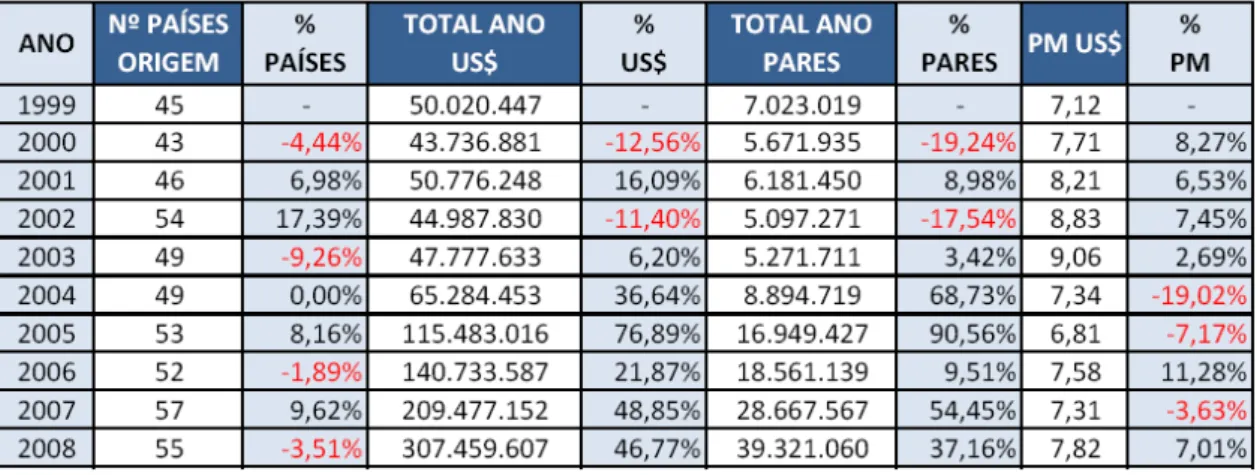

Tabela 3 – Quantidade de países importadores por montante em dólares e pares

Fonte: MDIC/SECEX; elaborado por ABICALÇADOS

Gráfico 1 – Evolução das importações em quantidade de pares e dólares nos últimos dez anos

Fonte: MDIC/SECEX; elaborado pela ABICALÇADOS

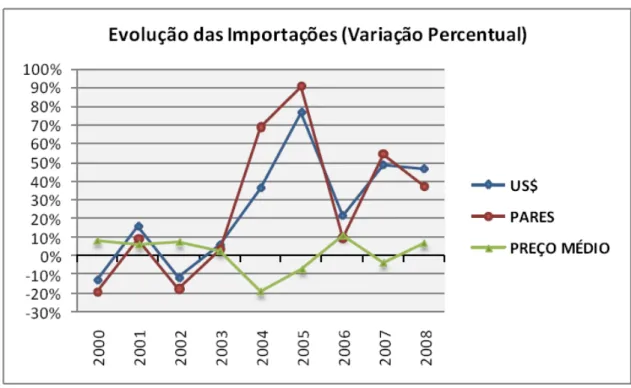

Gráfico 2 – Evolução das importações % (em moeda x quantidade de pares x preço médio) nos últimos dez anos

Tabela 4 – Ranking dos três principais países exportadores de calçados ao Brasil nos últimos 10 anos (em dólares)

Fonte: MDIC/SECEX; elaborado pela Abicalçados

Gráfico 3 – Variação média do dólar de Janeiro 2007 a Junho 2009

Fonte: Banco Central do Brasil

3.2 A crise financeira de 2008

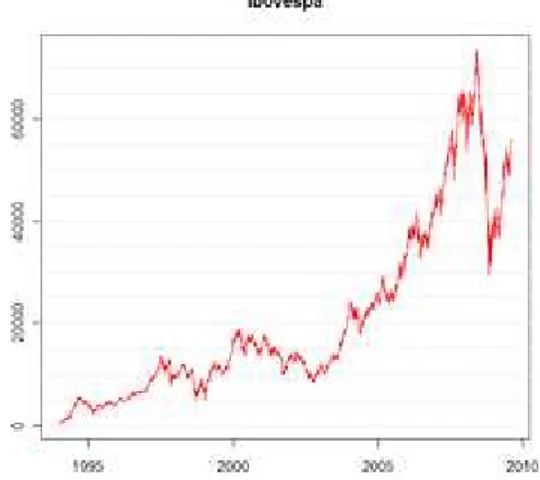

No Brasil, o efeito mais imediato foi a baixa das cotações das ações em bolsas de valores (Gráfico 4), provocada pela venda maciça de ações de especuladores estrangeiros, que se atropelaram para repatriar seus capitais a fim de cobrir suas perdas nos países de origem. Em razão disso, ocorrendo uma súbita e expressiva alta do dólar. Posteriormente, grandes empresas brasileiras exportadoras sentiram a falta de crédito no mercado mundial para concretizar seus negócios com parceiros estrangeiros. Consequentemente, empresas menores fornecedoras desses grandes conglomerados também foram atingidas pela crise financeira.

Gráfico 4 – Evolução do índice Ibovespa entre 1994 e julho de 2009

Fonte: Ibovespa

De imediato, entretanto, os maiores prejuízos com a crise foram das empresas que especulavam com derivativos de câmbio.

A alta do dólar, embora possa eventualmente causar alguma pressão inflacionária, tende a aumentar a competitividade internacional das exportações do país, já que o preço dos produtos brasileiros, em dólares, tendem a reduzir. No entanto, para os setores da economia brasileira que dependem de importações de produtos industrializados sem similar nacional (máquinas e equipamentos, sobretudo produtos de alta tecnologia) ou mesmo de algumas commodities, como o trigo, o dólar alto torna-se um problema.

respectivamente. No relatório anual e de sustentabilidade de 2008 da Aracruz, consta que as despesas financeiras totalizaram R$432 milhões, enquanto que as resultados financeiros somaram um resultado negativo de R$4.577 milhões, devido principalmente ao impacto da perda com operações de derivativos. O resultado de variações monetárias e cambiais totalizou perdas de R$915 milhões, decorrente da desvalorização do real registrada no período (32%). Como resultado, o prejuízo foi de R$4.213 milhões, comparado com o lucro líquido de R$1.042 milhões em 2007. O mesmo ocorreu com a Sadia. Em seu relatório anual de 2008, reportaram o primeiro prejuízo anual em seus 64 anos de história, reflexo de perdas financeiras com instrumentos derivativos e dos impactos da desvalorização do real. O resultado líquido no exercício foi de R$2,48 bilhões. No final de 2008, a Sadia reduziu de forma acelerada sua exposição aos derivativos cambiais. As operações realizadas foram basicamente de especular a variação positiva do dólar nas exportações, utilizando-se de instrumentos derivativos embutidos.

Pelas práticas contábeis brasileiras as companhias não eram obrigadas a registrarem suas operações de derivativos na contabilidade, a opção de demonstrá-las no balanço era apenas um incentivo. A falta de obrigatoriedade de demonstração permitiu que essas companhias deixassem de ter transparência nesses contratos que envolvessem alto grau de riscos de perdas aos seus investidores.

Esses prejuízos preocuparam não somente seus investidores e stakeholders (parceiros internos e externos), como, principalmente, os órgãos reguladores como CVM, IBRACON (Instituto dos Auditores Independentes do Brasil), CPC (Comitê de Pronunciamentos Contábeis) e BACEN (Banco Central do Brasil). Embora grande parte de empresas já utilize esses instrumentos, ainda há muitas que não os utilizam ou nem ao menos os conhecem. Como as operações de derivativos ainda estão em desenvolvimento no Brasil, os órgãos competentes referidos anteriormente estão fiscalizando e trabalhando para um rápido desenvolvimento deste assunto. A essência do controle e contabilização dessas operações fazem parte desse processo, visando a harmonização para as práticas apresentadas pelo International Accounting Standards Board (IASB). Dessa forma, práticas utilizadas no exterior podem ser adotadas no Brasil.