Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação

Stricto Sensu

em Economia

AVERSÃO AO RISCO, IMPACIÊNCIA E PENALIDADES NO

MERCADO DE CRÉDITO BRASILEIRO

Brasília - DF

2013

CLAUDIA ROSANE RIBAS DA ROCHA PIVA

AVERSÃO AO RISCO, IMPACIÊNCIA E PENALIDADES NO MERCADO DE CRÉDITO BRASILEIRO

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia.

Orientador: Prof. Dr. Wilfredo Fernando Leiva Maldonado.

Coorientador: Prof. Dr. Carlos Enrique Carrasco Gutierrez.

R292a Piva, Claudia Rosane Ribas da Rocha.

Aversão ao Risco, Impaciência e Penalidades no Mercado de Crédito Brasileiro. / Claudia Rosane Ribas da Rocha Piva – 2013.

54f. : il.; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2013.

Orientação: Prof. Dr. Wilfredo Fernando Leiva Maldonado Co-Orientador: Prof. Dr. Carlos Enrique Carrasco Gutierrez

1. Crédito. 2. Consumo. 3. Economia. I. Maldonado, Wilfredo Fernando Leiva, orient. II. Título.

Dissertação de autoria de Claudia Rosane Ribas da Rocha Piva, intitulada “AVERSÃO AO

RISCO, IMPACIÊNCIA E PENALIDADES NO MERCADO DE CRÉDITO BRASILEIRO”,

apresentada como requisito parcial para obtenção de grau de mestre em Economia da Universidade Católica de Brasília, em 28 de maio de 2013 defendida e assinada pela banca examinadora abaixo assinada:

____________________________________________ Prof. Dr. Wilfredo Fernando Leiva Maldonado

Orientador

Mestrado em Economia – UCB

____________________________________________ Prof. Dr. Carlos Enrique Carrasco Gutierrez

Co-Orientador

Mestrado em Economia – UCB

____________________________________________ Prof. Dr. José Ângelo Costa do Amor Divino

Examinador Interno Mestrado em Economia – UCB

____________________________________________ Prof. Dr. Marcelo de Oliveira Torres

Examinador Externo - UnB

AGRADECIMENTOS

Agradeço,

A Deus, pela dádiva da vida e pelas oportunidades crescentes de aprendizado.

Ao meu marido e minhas filhas pela paciência e compreensão frente às constantes e necessárias ausências; pelo incentivo incessante e diário; pelo companheirismo, mesmo nas horas mais difíceis; enfim, por serem tão especiais e tão importantes e sem os quais, jamais conseguiria finalizar tantos projetos, dentre os quais, o presente trabalho.

Aos meus pais por terem me ensinado o valor do estudo.

À minha cidade natal, Santa Maria, no Rio Grande do Sul, que, pela sua cultura, incentivou minha formação acadêmica e, pela sua tradição, foi determinante na construção do meu caráter, moldando-me para nunca desistir, apesar de todas as dificuldades, como foi o caso da finalização deste trabalho.

Aos professores do Programa de Pós-Graduação Strictu Sensu em Economia da Universidade Católica de Brasília, que foram sempre muito atenciosos e dedicados nas disciplinas ministradas. Em especial: ao professor Wilfredo Maldonado, pela orientação e apoio para realização deste trabalho, mesmo distante, sempre muito atencioso e tempestivo nas respostas via e-mail; ao professor Carlos, pelo incentivo, paciência e constantes sugestões para a melhoria deste trabalho; e ao professor José Ângelo, que contribuiu com críticas e melhorias na fase final, como examinador interno.

Aos colegas de mestrado Jolivê, Lúcio, Felipe, Marcos, Silvia, que pela sinergia e envolvimento, fizeram com que o aprendizado durante o curso se tornasse mais interessante, fácil e prazeroso, em especial à querida também colega de trabalho Líneke Sleegers Rocha.

Ainda no âmbito acadêmico, agradeço à Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES) pela bolsa concedida, auxílio financeiro de extrema importância para a concretização deste curso.

À Maysa Dalarmi, por sua atenção em todas as ocasiões, auxiliando sempre a todos com especial carinho.

“O fardo é proporcional às forças, como a recompensa será proporcional à resignação e à coragem."

RESUMO

Referência: PIVA, Claudia Rosane Ribas da Rocha. Aversão ao Risco, Impaciência e Penalidades no Mercado de Crédito Brasileiro. 54 folhas. Dissertação de Mestrado em Economia – Universidade Católica de Brasília, Brasília, 2013.

Este trabalho, baseado no trabalho original de Dubey, Geanakoplos e Shubik (2005), desenvolve um novo modelo intertemporal de consumo CCAPM (Consumption-Based Capital Asset Pricing Model) no qual incorpora a taxa de penalidade aplicada aos tomadores de crédito pessoa física que optem pelo não pagamento (total ou parcial) do empréstimo contraído.

Visa, também, analisar a relação da taxa de penalidade com as demais variáveis do mercado de crédito brasileiro, como taxa de juros, taxa de inadimplência, pagamento parcial do principal.

Para tanto, a partir do modelo CCAPM, estimou-se o fator de desconto intertemporal no consumo, ou grau de impaciência do consumidor, e o coeficiente de aversão relativa ao risco, aplicando-os no cálculo da taxa de penalidade por deixar de pagar a divida. Com isto, foi possível determinar a dinâmica da taxa de penalidade no período analisado e suas implicações no recente cenário econômico brasileiro de incentivo moderado ao crescimento do crédito.

ABSTRACT

This paper, based on the original work of Dubey, Geanakoplos and Shubik (2005), develops a new model of intertemporal consumption CCAPM (Consumption-Based Capital Asset Pricing Model) which incorporates the penalty rate applied to individual borrowers who opt for non-payment (total or partial) of the borrowing.

Furthermore, it aims analyze the penalty rate relationship with the other variables in the Brazilian credit market, such as interest rate, default, partial payment of principal. Therefore, from the CCAPM (Consumption-Based Capital Asset Pricing Model), we estimate the discount factor for consumption, or degree of impatience of the consumer, and the coefficient of relative risk aversion. Finally, we use those parameters in the calculation of the penalty rate for defaulting in the debt. This allows us to determine the dynamics of the penalty rate in this period and their implications in the recent Brazilian economic incentive to moderate credit growth.

SUMÁRIO

1 INTRODUÇÃO ... 11

2 REVISÃO BIBLIOGRÁFICA ... 19

3 MODELO TEÓRICO ... 23

3.1 O MÉTODO DOS MOMENTOS GENERALIZADOS ... 27

3.1.1 Testes de especificação no âmbito do GMM ... 29

3.2 RAIZ UNITÁRIA ... 29

3.2.1Testes de Raiz Unitária ... 30

4 ESTIMAÇÕES DA TAXA DE PENALIDADE ... 32

4.1 DADOS ... 32

4.2 TAXA DE PENALIDADE E ANÁLISE DINÂMICA DA SÉRIE ... 35

4.3 TESTES DE RAIZ UNITÁRIA ... 38

4.4 ROLAGEM DA DÍVIDA ... 39

5 ANÁLISE DOS RESULTADOS ... 43

6 CONCLUSÃO ... 46

REFERÊNCIAS ... 48

APÊNDICE A ... 52

1 INTRODUÇÃO

Uma das metas da Política Macroeconômica de um país é o seu crescimento econômico de forma sustentável, sendo a Política Monetária um dos seus instrumentos. A Política Monetária refere-se, de forma geral, à atuação do governo sobre a quantidade de moeda emitida, as taxas de juros e a disponibilidade de crédito total no mercado.

É consenso geral entre os principais economistas brasileiros que, a partir de 1994 e, mais acentuadamente, a partir de 2004, com o Plano Real, foi iniciado um novo ciclo econômico no Brasil. Este novo ciclo, que tem por base o consumo dos agentes, ganhou impulso e importância na crise financeira mundial instalada após 2008, refletindo em um cenário de inflação e taxas de juros mais baixas, cuja tendência é de queda gradativa, podendo, naturalmente, haver picos de elevação. (BENEMOND, 2012).

A taxa básica de referência para a Política Monetária Brasileira, a taxa SELIC, apresenta queda histórica, com forte redução a partir de meados de 2011, conforme podemos observar na Figura 1:

Figura 1 – Série Histórica da Taxa SELIC (% a.a.)

Fonte: BACEN, 2012

Taxa SELIC Nominal deflacionada pelo IPCA

nacional, a exemplo da inflação e nível das taxas de juros, tendem a diminuir a fragilidade do sistema de crédito pessoal, permitindo o aumento do crédito total disponível.

O crédito pode ser um importante propulsor do crescimento econômico, uma vez que estimula o consumo, especialmente das classes sociais não bancarizadas, isto é, aquelas ainda sem acesso ao crédito formal.

Neste sentido, o consumo é um dos fortes componentes do crescimento econômico, cujo ciclo, para ser virtuoso, deve atuar diretamente no setor produtivo, já que, com maior acesso ao crédito, a população consome mais. Com o aumento do consumo, torna-se necessário aumentar a fabricação de bens, com consequente aumento do emprego e da renda da população. Ou seja, a ampliação do consumo exige ampliação da produção. (ABRAHÃO, 2012).

Em suma, o aumento do volume de crédito, aumenta a demanda por produtos no mercado interno, atuando de forma direta e positiva no desempenho do Produto Interno Bruto – PIB, que é a soma de todos os bens e serviços produzidos no país.

Como mostra a figura 2, de acordo com o Banco Central do Brasil, BACEN1, (2012), o saldo total das operações de crédito do sistema financeiro em outubro de 2012, considerados os recursos livres e direcionados, atingiu R$2.269 bilhões, após elevações de 1,4% no mês e de 16,6% em doze meses.

O BACEN, (2012), esclarece também que, notadamente os empréstimos com recursos direcionados seguiram apresentando crescimento mais expressivo, impulsionados pela expansão dos créditos rurais e habitacionais. Já no segmento com recursos livres, “[...] a evolução permanece sendo determinada pela demanda das famílias, em cenário de retomada do nível de atividade no último trimestre, declínio das taxas de juros e estabilidade nos índices de inadimplência.[...]”

1

Figura 2 – Crescimento Anual das Operações de Crédito no período de out/11 a out/12

Fonte: FEBRABAN/BACEN, 2012

Ainda de acordo com o BACEN (2012): “[...] a relação crédito/PIB atingiu 51,9%, em outubro de 2012 ante 51,5% em setembro do mesmo ano [...]”, como pode ser verificado na figura 3 a seguir, em que a relação crédito/PIB considerando somente recursos livres é mostrada. Este indicador do nível de oferta de crédito no País atingiu o nível de 32,9% em outubro de 2012, em um ritmo constante de crescimento do crédito2, especialmente a partir de 2004. Como forma comparativa, pode-se verificar na figura 3, o nível de inadimplência à Pessoa Física, no âmbito do crédito referencial, consideradas as operações com atrasos superiores a noventa dias, a qual vem mantendo um comportamento aparentemente não correlacionado com o aumento na oferta de crédito.

2

Figura 3 – Relação Crédito/PIB – Recursos Livres e Inadimplência no âmbito do crédito referencial, consideradas as operações com atrasos superiores a noventa dias, Pessoa Física.

Fonte: BACEN, 2012

A representatividade dos bancos públicos no total de crédito do sistema financeiro atingiu o patamar de 46,7%, enquanto as participações relativas das instituições privadas nacionais e estrangeiras situaram-se em 36,7% e 16,6%, respectivamente, comprovando a linha de atuação do governo de utilização dos bancos públicos como grandes incentivadores da Política Econômica.

Entretanto, para que o ciclo de crescimento econômico com base no aumento do consumo se mantenha virtuoso, é de extrema importância a manutenção da inflação em níveis baixos.

Segundo o COPOM3, (2013), diante do cenário econômico dos últimos meses, a projeção para a inflação de 2013 aumentou em relação ao valor considerado na reunião anterior. Apesar disso, entretanto, a inflação tem se mantido controlada, sendo recomendável que a Política Monetária seja “[...] administrada com cautela [...]”. (COPOM, Ata 173ª).

Verifica-se também que o crescimento da economia brasileira está abaixo de seu nível potencial, apesar do ainda forte crescimento do crédito. O COPOM considerou, nesta Ata, que o ritmo de recuperação da atividade econômica

3

doméstica – menos intenso do que se antecipava – se deve essencialmente a limitações no campo da oferta. Entrementes, o Comitê destaca que “[...] informações recentes apontam para a retomada do investimento e para uma trajetória de crescimento mais alinhada com o crescimento potencial [...]”.

De acordo com a Ata do COPOM4 de outubro de 2012, mantida na Ata de março de 2013:

[...] Taxas de inflação elevadas reduzem os investimentos e o potencial de crescimento da economia, além de terem efeitos regressivos sobre a distribuição de renda, trazendo prejuízos permanentes para essas variáveis no médio e no longo prazo. [...] A demanda doméstica tende a se apresentar robusta, especialmente o consumo das famílias, em grande parte devido aos efeitos de fatores de estímulo, como o crescimento da renda e a expansão moderada do crédito. Esse ambiente tende a prevalecer neste e nos próximos semestres, quando a demanda doméstica será impactada pelos efeitos das ações de política recentemente implementadas, que, de resto, são defasados e cumulativos. [...]

Há que se considerar ainda a tendência no aumento da inadimplência, como conseqüência do aumento no volume de crédito concedido, o que não necessariamente impactará na taxa de crescimento da inadimplência quando analisada a série histórica.

Segundo o BACEN, (2012), a inadimplência do crédito referencial, consideradas as operações com atrasos superiores a noventa dias, manteve-se no patamar de 5,9% em outubro. O indicador permanece em 7,9% nos créditos a pessoas físicas.

É notório então que, diante do cenário atual da economia brasileira, a Política Macroeconômica, especialmente nos últimos anos, vem tendo por eixo principal o crescimento econômico com base na expansão do crédito, favorecida pela melhora dos indicadores de emprego e renda, pela redução acentuada e contínua das taxas de juros do mercado bancário e por importantes avanços institucionais, paralelamente à forte atuação do governo junto aos bancos públicos e privados para redução do spread bancário, o que tem se refletido positivamente no aumento crescente do crédito ao consumidor, seja ele pessoa física ou jurídica.

4

Por outro lado, a inflação, a inadimplência e o endividamento das famílias, bem como o aumento do poder de compra dos indivíduos, com ganhos efetivos reais seja pelo aumento do salário mínimo, seja pelos programas de transferência de renda, devem ser devidamente controlados para que o ciclo do consumo se concretize de forma virtuosa, e, de fato, impacte de forma positiva e catalisadora no crescimento econômico.

Frente ao exposto e, ainda, considerando o contexto do atual cenário da economia brasileira, é importante constatar a relação consumo versus crédito, ou seja, a parte do consumo que provém da oferta e do incentivo à tomada de crédito. Neste contexto, destaca-se a importância da taxa de penalidade aplicada aos tomadores que optem por não pagar (ou pagar parcialmente), o crédito tomado. A taxa de penalidade, existente em todo empréstimo ou financiamento contratado por um consumidor, é de vital importância na decisão da tomada de crédito, bem como no comportamento de pagamento do tomador.

Isto porque a taxa de penalidade representa o quanto a utilidade do consumo diminui por cada unidade monetaria de default. Assim, é fácil compreender-se que, quanto menor for a taxa de penalidade aplicada ao tomador de empréstimos, menos incentivo este consumidor tem em quitar o crédito tomado, dado que pouco afetará a sua utilidade no consumo.

Desta forma, calcular a taxa de penalidade aplicada aos tomadores de crédito em caso do não pagamento do empréstimo contraído, seus reflexos na taxa de inadimplência e na rolagem de dívida das pessoas físicas no mercado de crédito brasileiro, considerando o histórico recente desta política no mercado de crédito brasileiro é de suma importância.

Sendo assim, partindo de um modelo CCAPM (Consumption-Based Capital Asset Pricing Model) de horizonte infinito, foi incluída a possibilidade de inadimplência seguindo a formulação de Dubey et Al (2005). Para tanto, foi necessária a estimação do fator de desconto intertemporal e do coeficiente de aversão relativa ao risco, como no trabalho de Issler e Piqueira (2000). Finalmente, a partir destes parâmetros, foi construída a taxa de penalidade pelo não pagamento das dívidas no mercado creditício à pessoa física.

de penalidade no mercado de crédito à pessoa física, e, por fim, verificar a dinâmica do comportamento desta série. Aplicações similares foram feitas por Issler e Piquera (2000), Rebouças (2012) e Costa e Carrasco-Gutierrez (2012), com objetivos diferenciados do proposto neste trabalho.

Diante do exposto, o objetivo geral deste trabalho é calcular a taxa de penalidade aplicada aos tomadores de crédito Pessoa Física5 em caso do não pagamento do empréstimo contraído, identificar o quanto o consumidor brasileiro não paga da dívida contraída, ou seja, a rolagem de dívida deste consumidor e a relação destes parâmetros com a taxa de inadimplência e taxa de juros.

Para tanto, tem os seguintes objetivos específicos:

- Estimar-se, a partir do modelo CCAPM (Consumption-Based Capital Asset Pricing Model) de infinitos períodos, o fator de desconto intertemporal no consumo, , ou grau de impaciência do consumidor, e o coeficiente de aversão relativa ao risco, ;

- Calcular a taxa de penalidade pelo não pagamento da dívida; - Analisar a dinâmica da série da taxa de penalidade obtida;

- Identificar a rolagem de dívida deste consumido, bem como determinar a relação da taxa de penalidade e da rolagem da dívida com a inadimplência e a e taxa de juros.

A principal contribuição deste trabalho é, portanto, estimar os parâmetros de preferências do consumidor, fator de desconto intertemporal, , e o coeficiente de aversão relativa ao risco, , bem como, a partir destes parâmetros, calcular a taxa de penalidade pelo não pagamento das dívidas. Ainda objetiva este trabalho identificar o quanto o consumidor brasileiro não paga da dívida contraída, ou seja, a rolagem de dívida deste consumidor.

Desta forma, os resultados analíticos obtidos neste trabalho são inéditos constituindo-se em um trabalho original para dados do mercado de crédito brasileiro.

Além desta introdução, este trabalho divide-se em outras quatro partes. Em sua segunda parte há a descrição do modelo de crédito utilizado, bem como as equações para cálculo da taxa de penalidade. As estimativas para o fator de desconto e a aversão ao risco para o indivíduo representativo são apresentadas na

5

2 REVISÃO BIBLIOGRÁFICA

Este trabalho tem como objetivo analisar o comportamento do consumidor brasileiro frente ao risco e à substituibilidade intertemporal no consumo. O presente trabalho parte do modelo teórico clássico com possibilidade de inadimplência de Dubey, Geanakoplos e Shubik (2005) e desenvolve um novo modelo intertemporal de consumo CCAPM (Consumption-Based Capital Asset Pricing Model) no qual incorpora a taxa de penalidade no modelo.

Os coeficientes de aversão ao risco e de substituibilidade intertemporal no consumo foram estimados para a economia brasileira a partir da parametrização da função utilidade CRRA (Constant Relative Risk Aversion), seguindo o trabalho de Hansen e Singleton (1982).

Também parte da abordagem empregada por Issler e Piquera (2000), que teve por objetivo analisar o comportamento do consumidor brasileiro frente ao risco e à substituibilidade intertemporal no consumo através da estimação de modelos CCAPM (Consumption-Based Capital Asset Pricing Model) proposto por Lucas (1978).

O modelo de avaliação de ativos baseado no consumo CCAPM é usado tanto em economia financeira, para explicar como os ativos são avaliados, quanto em macroeconomia para explicar a evolução do consumo, que é o caso deste trabalho.

Segundo Issler e Piquera (2000), a idéia básica destes modelos é a de que os agentes retêm riqueza (na forma de ativos) para implementar seus planos de consumo futuro, de forma que as propriedades das séries de retorno dos ativos estão relacionadas com as propriedades da série de consumo e com o grau de aversão ao risco do agente.

O modelo trabalha com movimentos agregados, que se supõe serem o resultado das decisões de um agente representativo. Assume-se que o comportamento do agente está de acordo com a hipótese das expectativas racionais (ou seja, o erro de previsão não está correlacionado com a informação disponível no momento da previsão), e este fato sugere condições de ortogonalidade que podem ser usadas num contexto de GMM (Método Generalizado dos Momentos).

a estes modelos de forma relativamente fácil, posibilitando assim a inferência em relação aos parâmetros a serem estimados sem a complexidade dos métodos até então utilizados. No trabalho desenvolvido por Hansen e Singleton, é ilustrado um problema de otimização da utilidade de um agente representativo perante várias possibilidades de consumo e planos de investimento, de forma a maximizar o valor atual da sua utilidade esperada. Foram utilizados para dados do mercado financeiro americano. Este estudo acabou sendo considerado como precursor na caracterização da utilidade do agente representativo CRRA (Constant Relative Risk Aversion) de preferências sobre bem de consumo único.

Epstein e Zin (1991) efetuaram os mesmos estudos econométricos de Hansen e Singleton para os dados do mercado financeiro americano utilizando a função utilidade Kreps-Porteus.

Seguindo estes autores, Hamilton (1994) e Hall (2000) apresentaram as principais características teóricas do modelo. (PEIXE, 2001).

Esta metodologia vem sendo empregada em diversos trabalhos, tanto na literatura nacional quanto na literatura internacional, para a estimação do grau de aversão ao risco e do coeficiente de desconto intertemporal ou substituibilidade intertemporal no consumo ou grau de impaciência do agente, com a consequente análise dos retornos dos ativos financeiros a partir das séries de consumo, com dados de diferentes economias.

Na literatura nacional, Rebouças (2012) propõe verificar a existência de bolha no mercado imobiliário brasileiro por meio da estimação do fator de desconto e o grau de aversão ao risco do investidor brasileiro em imóveis, especificamente nos Estados de São Paulo e Rio de Janeiro. Para isso, tais parâmetros são estimados por meio de um modelo CCAPM para o retorno do investimento imobiliário através do método generalizado de momentos, utilizando a condição de primeira ordem da maximização da utilidade do consumidor/investidor para constatar a tendência de formação de bolhas no mercado imobiliário brasileiro, para as cidades do Rio de Janeiro e São Paulo. A partir das estimativas desses parâmetros, foi construído um valor fundamental dos imóveis de maneira que cada vez que o preço do imóvel observado se distanciou deste valor fundamental, considerou-se como evidência da existência de bolhas especulativas no mercado imobiliário.

da renda corrente, no ambiente, para três classes distintas de preferências. Além disso, testam a existência do Equity Premium Puzzle e do Risk-Free Rate Puzzle para as funções de utilidade do tipo CRRA, de Hábitos Externos e do tipo Kreps-Porteus. Neste trabalho se verificou que, para as funções de utilidade do tipo CRRA e de Hábitos Externos, a população segue a regra de bolso, enquanto para a função de utilidade do tipo Kreps-Porteus, a população teve comportamento otimizador, já que por volta de 60% da renda é consumida segundo a Teoria da Renda Permanente.

Já Carrasco-Gutierrez e Oliveira (2012) aplicam à economia brasileira um modelo intertemporal da conta corrente que considera que parte dos consumidores apresenta comportamento do tipo rule of thumb, consumindo toda a sua renda corrente, e que considera que a função utilidade desses consumidores apresenta hábitos de consumo. Para tal, empregam as técnicas econométricas de mínimos quadrados em dois estágios e de GMM para estimação dos parâmetros: a parcela da renda agregada que segue o comportamento rule of thumb e o coeficiente de formação de hábitos. Os resultados indicam que o comportamento rule of thumb é significativo para a economia brasileira no período avaliado e que a formação de hábitos também teria alguma representatividade no modelo estimado.

Relativamente ao modelo teórico, vários autores utilizam a formulação de Dubey, Geanakoplos e Shubik (2005) para estimar a probabilidade de inadimplência. Divino, Lima e Orrilo (2009) modelaram uma versão simplificada de Dubey, Geanakoplos e Shubik, (2005) com dados de uma carteira de crédito à pessoa física sem garantias e com taxa de juros pré-fixada para testar a relação existente entre taxa de juros e taxa de inadimplência em uma economia com mercados incompletos incluindo a taxa de penalidade na função utilidade. Neste estudo se constatou relação positiva entre taxa de juros do contrato de crédito e a probabilidade de inadimplência bem como negativa entre a taxa de juros real da economia (SELIC) e a probabilidade de inadimplência.

Maldonado e Oliveira (2011) utilizam elementos incluídos nos modelos clássicos com possibilidade de inadimplência de Dubey, Geanakoplos e Shubik (2005) para propor um modelo microeconômico de empréstimos, em que o cedente do empréstimo é um banco monopolista e o tomador do empréstimo é um consumidor competitivo com hábitos no consumo que pode não honrar os seus compromissos de crédito em parte ou totalmente. Com isso, demonstram que a curva de demanda por empréstimos é quebrada e, portanto, é possível encontrar rigidez da taxa de juros em equilíbrio, assim como resposta assimétrica da demanda por empréstimos a variações da taxa de juros. Demonstram ainda que diminuições na taxa básica da economia podem produzir um súbito aumento na demanda/oferta de crédito e na inadimplência.

3 MODELO TEÓRICO

O presente trabalho considera um consumidor representativo com horizonte de vida infinito que toma empréstimos e tem a possibilidade de inadimplência, generalizando o modelo de Dubey, Geanakoplos e Shubik (2005).

Especificamente, considera-se que o consumidor tem utilidade instantânea no consumo, ( ), do tipo von Neumann-Morgenstern, ou seja, separável e aditiva, semelhante à utilizada em Hansen e Singleton (1983). Além disso, ele pode tomar empréstimos e na hora de devolvê-los pode defaultar no pagamento total da dívida ou parte dela.

Sendo assim, dependendo do estado da natureza, para cada período , o consumidor poderá decidir pagar o total ou só parte da dívida: . Caso opte por pagar somente parte da dívida, neste caso, pelo modelo proposto por Dubey, Geanakoplos e Shubik (2005), dependendo do estado da natureza, o consumidor sofrerá uma penalidade, , para cada unidade monetária não paga. Assim, a função payoff do agente representativo tomador de empréstimos é dada por:

= E β u C − (1 + r ) −

!"

# (1)

Considerando que:

$ é o consumo agregado per capita

é o Fator de desconto intertemporal sendo 0 < β < 1 ou uma medida da

impaciência do agente para consumir6

% (. ) é a esperança condicional ao conjunto de informações disponíveis ao agente no período t

u C! é a utilidade (cardinal) instantânea do consumo em t

é a taxa de penalidade por não pagar uma unidade monetária de dívida contraída

' é a taxa de juros (aleatória em )

6

é o volume de empréstimo percapita (não aleatório em − 1) (1 + ' ) é a dívida contraída pelo consumidor em − 1

∈ 0, (1 + ' ) é a decisão de pagamento da dívida em t + é a fração do principal que o agente decide não pagar

Neste trabalho, será considerado que o consumo provém da renda e do crédito que o consumidor toma frente às suas necessidades de consumo. Consideramos também que, a cada período, o consumidor está decidindo pelo pagamento do empréstimo contraído no período anterior, que poderá ser nulo, caso a dívida seja zero. O consumidor também poderá decidir por não pagar totalmente a dívida, pagando somente parte da mesma. No modelo teórico, chamaremos de + a fração do principal que o tomador não paga. Considerando que , seja a dotação inicial, isto é, a renda percapita dos tomadores (pessoa física) de empréstimos em

, a restrição orçamentária no período será:

- + = - , + (2)

Em que:

0 ≤ ≤ (1 + ' ) (3)

Em termos de + , ou seja, em termos da fração do principal que o agente

decide não pagar, pode ser escrito da seguinte forma:

= (1 + ' − + ) (4)

Substituindo (4) em (1), o payoff total do consumidor será:

= E β! (u C

! − + )

!"

Dada a história das variáveis até o instante , os termos e + 1, da utilidade dada em (5) são:

β! ( ) − ( + ) +β!3 % (

3 ) − ( 3 + 3 ) (6)

Assim, como no modelo de Blanchard e Watson (1982), “partiremos da racionalidade dos agentes econômicos que maximizam sua utilidade e não cometem erros de forma sistemática”. (REBOUÇAS, 2012). Aplicado ao modelo em estudo, o problema do consumidor é maximizar (5) sujeita a (2) e (4). As variáveis de escolha, portanto, serão e + , pois elas determinam e 3 .

De (2) e (4) tem-se que será:

- = - , + − (7)

= -1 - , + − (1 + ' − + ) (8)

Derivando (6) em relação a + obtemos a equação de Euler intratemporal:

β! ′( )

89( ) − = 0 (9)

Resultando que:

= ;<8(=9)

9 (10)

A intuição da equação (10) é importante: em equilíbrio, a utilidade de consumir uma unidade adicional do bem ( >( )) deixando de pagar o seu valor na dívida total (- ) deve ser igual ‘à penalidade sofrida por isto ( - ).

Agora, derivando (6) em relação a obtemos a equação de Euler intertemporal:

β!? ′( )

89@ + β

!3 % ? >(c!3 ) B

89CDE (−1 − '3 + + 3 ) − ( 3 +3 )@ = 0 (11)

? ′( ) 8

9@ − % ?

>(c!3 ) B

89CDE (1 + '3 )@ = 0 (12)

Resultando na equação de Euler (13) a seguir:

% ? ;>(=9CD )

;>(=9 )

89

89CD(1 + '3 )@ = 1 (13)

Ou, em termos de inflação: F3 =89CD

89 − 1, o que resulta em:

% ? ;>(=9CD )

;>(=9 )

( 3 G9CD )

( 3H9CD)@ = 1 (14)

No modelo utilizado, será parametrizada a função utilidade do agente representativo como uma CRRA:

( ) =(=9)DIJ

K (15)

Onde é o coeficiente de aversão relativa ao risco.

Com isso, substituindo ′( ) e ′( 3 ) em (14), considerando a função CRRA descrita em (15), resultará na equação:

% ? B=9CD

=9 E

K ( 3 G9CD )

( 3H9CD)− 1@ = 0 (16)

Parametrizando a função utilidade do agente representativo CRRA e voltando-se a equação (10), a taxa de penalidade resultará em:

3 =89CD( 3 ) K (17)

A taxa de penalidade representa o quanto a utilidade do consumo (cardinal e medida em unidades monetárias devido ao formato quase-linear que estamos supondo) diminui por cada unidade monetaria de default. Sendo assim, supondo que a utilidade de um indivíduo seja ( ), a dívida, (1 + '3 ) , e a decisão de não pagamento, 3 , (entre 0 e (1 + '3 ) ); então, o payoff no instante será:

( ) − 3 (1 + '3 ) – 3

Se o indivíduo decide defaultar em “k” unidades monetárias, então, o payoff será:

( ) − M 3

3.1 O MÉTODO DOS MOMENTOS GENERALIZADOS

A partir da equação (16), equação de Euler, foram estimados os valores de e por meio do método dos momentos generalizado (Generalize Method of Moments – GMM).

O método GMM permite a estimação de parâmetros sob condições bastante gerais. O aspecto central do GMM é a definição de um conjunto de condições de momento, ou seja, um conjunto de condições de ortogonalidade populacionais.

Embora não seja difícil, em muitos casos, encontrar um conjunto satisfatório das condições de momento, não é possível saber, de imediato, se estas condições de momento, que dependem não linearmente dos estimadores e de outros parâmetros, são todas explicativas para os parâmentros de interesse, sem o que o estimador GMM não possui as propriedades assintóticas esperadas. É aí que surge o problema da seleção de instrumentos.

Uma das grandes vantagens do método GMM é não se ter a necessidade de se conhecer a distribuição do processo, bem como abre mão da hipótese de normalidade.

O estimador GMM pode ser, então interpretado, como um estimador de variáveis instrumentais sendo zt o vetor dos instrumentos, motivo pelo qual foi

referido por Hansen and Singleton (1982) como um estimador generalizado de variáveis instrumentais. O vetor zt pode incluir qualquer variável macroeconômica

constante, i defasamentos do consumo, i defasamentos dos demais instrumentos considerados. (PEIXE, 2001).

A validade das propriedades assintóticas do estimador GMM somente é garantida se a distribuição do estimador for estacionária, ergódica e, ainda, somente se está garantida a existência dos momentos relevantes.

A formulação proposta por Hansen (1982), de acordo com Hamilton (1994, p.411), para o método GMM é explicitada a seguir: seja NO um vetor de variáveis aleatórias observadas no período t, (Q x 1), S, um vetor de parâmetros desconhecidos, (α x 1), e Q(S, NO), um vetor (r x 1) de funções reais, tal que Q: (RWx RX) →RZ. S denota o verdadeiro valor de S, considerando a seguinte

propriedade:

E Q(S , NO) = 0 (18)

As r linhas do vetor da equação (18) são descritas como condições de ortognalidade. Seja [\ ≡ (^_,> ^>_ , … , ^> )>, um vetor (TQ x 1) contendo todas as observações de uma amostra de tamanho b, e a função vetorial c(S, [\), (r x 1), denotando a média amostral de Q(S, NO):

c(S, [\) =b 1 Q(S, NO) _

"

(19)

Note que c: RW →RZ. A ideia pro trás do GMM, é, portanto, escolher Squefaça com que a distância entre o momento amostral c(S, [\) e o momento populacional seja bastante próxima de zero; isto é, o estmador GMM Sd_ é o valor de S que minimiza o escalar:

e(S, [\) = c(S, [\) >f\ c(S, [\) (20)

3.1.1 Testes de especificação no âmbito do GMM

Quando o número de condições de ortogonalidade, r, excede o número de parâmetros a serem estimados, +, r > +, o modelo está sobreidentificado, ou seja, um número maior de condições de ortogonalidade do que o necessário foi utilizado para estimar S.

O teste de sobreidentificação mais conhecido é o teste J, proposto por Hansen (1982). Neste teste, Hansen (1982) propõe que, se todos os momentos amostrais representados por chidj, [\k são bastante próximos de zero, então é esperado que os correspondentes momentos populacionais E[Q(S , NO) sejam verdadeiramente iguais a zero. (HAMILTON, 1994).

Desta forma, o modo mais evidente de testar a especificação de um modelo consiste em verificar se o valor de todas as condições de momentos amostrais é aproximadamente zero ou não, já que o GMM apenas impõe que + combinações lineares delas o sejam. Assim, a estatística J é dada simplesmente pelo produto de N (onde N é o tamanho da amostra) pelo valor da função objetivo, tendo uma distribuição assintótica de qui-quadrado com r − + graus de liberdade. A avaliação de restrições paramétricas no contexto do GMM pode ser feita de modo similar ao que acontece com outros estimadores. Para este fim, Newey e West (1987) derivaram testes Wald, score e do tipo LR, enquanto Newey e McFadden (1994) desenvolveram testes de Hausman. Testes para a validade de subconjuntos de condições de momentos foram propostos por Newey (1985) e Eichenbaum, Hansen e Singleton (1988). Finalmente, testes para hipóteses não encaixadas foram desenvolvidos por Singleton (1985) e Smith (1992). (RAMALHO, 2009).

3.2 RAIZ UNITÁRIA

tratados a fim de não se obter regressões espúrias. Uma série temporal é dita não estacionária se ao menos uma das raízes características for maior ou igial a 1.

Sendo assim, é necessário testar a presença de raiz unitária nas séries utilizadas na estimação GMM por meio de testes específicos, chamados tested de Raiz Unitária.

3.2.1 Testes de Raiz Unitária

Conforme Bueno (2011), a análise visual da série raramente permite identificá-la como de tendência estocástica ou tendência determinística. Por este fato, vários autores desenvolveram testes para verificação da existência de raízes unitárias.

Conforme Divino e Gadelha (2008), os testes modificados de Dickey-Fuller (MADFGLS) e de Phillips-Perron (MPPGLS), propostos por Elliot, Rottemberg e Stock (1996), e Ng e Perron (2001) superam os problemas de baixo poder estatístico e distorções de tamanho dos testes tradicionais de Dickey-Fuller (1979, 1981), Said e Dickey (1984) e de Phillips-Perron (1988).

Neste trabalho utilizamos um dos testes mais tradicionais e amplamente utilizado na literatura nacional e internacional, o teste de Phillips e Perron (1988), e dois testes mais recentes e mais robustos, conforme proposto por Divino e Gadelha (2008): GLS-detrended Dickey-Fuller (formulado por Elliot, Rothenberg e Stock, 1996), e o teste de Elliott, Rothenberg e Stock Point Optimal (ERS, 1996).

Phillips e Perron desenvolveram uma generalização do teste Dickey e Fuller7 original fazendo uma correção não paramétrica a este teste, permitindo que seja consistente mesmo que haja variáveis defasadas dependentes e correlação serial nos erros. O teste de Phillips e Perron torna desnecessária, assim, a especificação de um modelo com ordem auto regressivo suficiente para expurgar a correlação serial dos resíduos.

7

Esse teste, assim como o teste de Dickey e Fuller, é bastante criticado na literatura por apresentar problemas de desempenho. O teste Phillips e Perron apresenta grandes distorções de tamanho em amostras finitas (diferença entre o nível de significância desejado e o efetivo, calculado pela amostra). Dessa forma, o teste tem um viés a rejeitar a hipótese nula de que a série possui raiz unitária.

O teste de Dickey-Fuller com método de mínimos quadrados generalizados (DFGLS: Generalised Least Squares Dickey-Fuller test) foi um dos testes propostos em Elliot, Rothenberg e Stock (ERS, 1996) e consiste numa modificação do teste Dickey e Fuller Aumentado. Elliot, Rothenberg e Stock argumentam que o poder do teste pode ser aumentado se, de alguma forma, os termos determinísticos forem expurgados da regressão do teste, (BUENO, 2011).

Os autores mostraram que é ineficiente usar o método de Mínimos Quadrados Ordinários para extrair termos deterministas, especialmente com séries persistentes e, assim, propuseram utilizar o método de mínimos quadrados generalizados. Elliot, Rothenberg e Sotck (1996) mostram que o teste DF-GLS possui poder estatístico próximo ao máximo gaussiano. Cabe destacar que a melhor performance do teste requer o uso conjunto das duas modificações propostas, quais sejam: a utilização do método GLS para extrair os termos deterministas e a utilização do critério modificado de Akaike para escolha da defasagem ótima8.

Elliot, Rothenberg e Stock propõem ainda outro teste, identificado como o teste ERS – Point Optimal Statistic (1996) baseado na estatística LR (taxa de verossimilhança), BUENO (2011). De acordo com Braga (2008), o teste ERS – Point Optimal Statistic é um desenvolvimento do teste de razão de verossimilhança adaptado para o caso em que a matriz que variância-covariância é desconhecida.

Outros testes conhecidos e amplamente utilizados na literatura, além dos testes DF e ADF e dos já citados que correspondem aos utilizados neste trabalho, são os testes Kwiatkowski, Phillips, Schmidt e Shin (KPSS, 1992) e de Ng e Perron (2001).

8

4 ESTIMAÇÕES DA TAXA DE PENALIDADE

4.1 DADOS

Os dados utilizados no presente trabalho referem-se a dados mensais do mercado de crédito brasileiro a pessoa física, desde janeiro de 2005 até novembro de 2012, período que contempla toda a série histórica disponível para os dados de renda e endividamento construídos pelo BACEN.

Conforme proposto neste trabalho, o consumo do indivíduo tem por base a sua renda e os recursos provenientes dos créditos tomados no período , menos a parcela referente ao pagamento de créditos tomados no período anterior, − 1, conforme equação (1), sujeito, ainda, às restrições (2) e (4).

Esta série de consumo do indivíduo não existe e foi necessária a sua construção, conforme a seguir descrito.

Partindo-se das restrições do modelo em (equações 2 e 4), chega-se à definição de :

- + = - , + 0 ≤ ≤ (1 + ' )

= (1 + ' − + ) Ou seja:

= , l1 + , - − , - m (21)

Considerando que o comprometimento de renda das famílias com os créditos

tomados seja n9

o989, denominado p , e que o endividamento das famílias com os créditos tomados em relação à renda acumulada dos últimos doze meses, denominado q é r9

o989, obtém-se a série de para cada indivíduo representativo:

= , 1 + q − p (22)

3 = t, 3

, u v1 − (p1 − (p − q ) w (23)3 − q 3 )

Onde , é a renda real efetiva das pessoas ocupadas, sendo a renda pessoal disponível conforme informações do Instituto Brasileiro de Geografia e Estatística – IBGE, de onde a série , foi obtida. As séries de p e q foram obtidas a partir da base de dados do BACEN. O índice de inflação considerado foi o indicador IPCA, obtido do Ipeadata.

O modelo requer consumo agregado real percapita, e, neste caso, a série de construída já considera o que cada indivíduo representativo consome individualmente.

Desta forma, não foi necessário identificar o número de tomadores pessoa física relacionados aos respectivos créditos.

Pelo método generalizado dos momentos, GMM, foram feitas as estimatições do fator de descontointertemporal ou grau de impaciência do consumidor, , e o coeficiente de aversão relativa ao risco, , a partir da Equação de Euler:

% v t 3 u K (1 + '(1 + F3 )

3 ) − 1w = 0

Para tanto, as seguintes séries foram utilizadas: “ 3 ⁄ ”, “taxa média mensal (nominal) das operações de crédito com recursos livres referenciais” e “índice de inflação – IPCA”. A série de “ 3 ⁄ ” foi construída a partir da equação 23. Todos os demais dados foram obtidos do BACEN.

A estimação GMM requer que as séries utilizadas na estimação sejam estacionárias. A relação 3 ⁄ é estacionária em nível (sem defasagens) a 1% e a

relação ( 3 G9CD )

( 3H9CD) é estacionária também em nível a 5%, não sendo necessário defasá-las para utilizá-defasá-las na estimação. Os resultados dos testes realizados estão descritos no Apêndice A.

apresenta-se corrigida pelo Índice Nacional de Preços ao Consumidor –INPC9. A

série da taxa média mensal das operações de crédito foi deflacionada pelo IPCA. A série de comprometimento de renda das famílias, p , já possui ajuste sazonal. A série do endividamento das famílias, q , também foi dessazonalizada, não sendo necessário este ajuste, conforme demonstrado no gráfico 8.

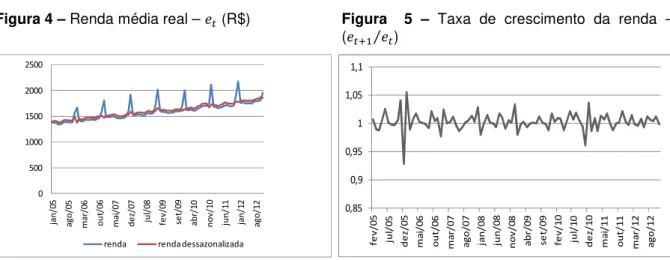

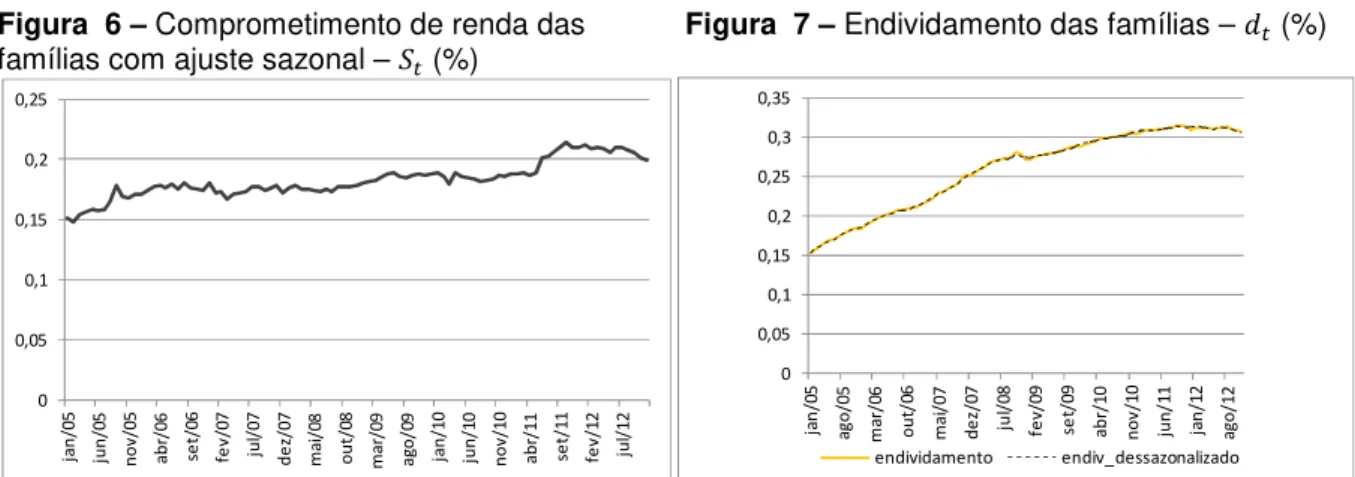

Os gráficos de 4 a 11 apresentam as séries utilizadas no trabalho. O gráfico 4 mostra a série do rendimento médio real efetivo das pessoas ocupadas, em R$, e a renda dessazonalizada, , , valor utilizado na construção da série do consumo, . O

gráfico 5 mostra a taxa de crescimento do rendimento médio real, ,3 ⁄,. A série p3 , referente ao comprometimento de renda das famílias com o serviço da dívida

com o Sistema Financeiro Nacional exceto crédito habitacional já com ajuste sazonal, em percentual, é mostrada na figura 6. O gráfico 7 mostra a comparação entre as séries de endividamento das famílias com o Sistema Financeiro Nacional exceto crédito habitacional, q , com sazonalidade e dessazonalizada, em relação à renda acumulada dos últimos doze meses, em percentual. A série da taxa média mensal das operações de crédito pessoa física com recursos livres referenciais é mostrada na figura 8 em percentual e a figura 9 mostra a série do IPCA. A figura 10 mostra a série construída para o consumo, , em R$, e a figura 11 mostra a taxa de crescimento do consumo, 3 ⁄ .

Figura 4 – Renda média real – , (R$) Figura 5 – Taxa de crescimento da renda –

(,3 ⁄,)

9

De cada região de onde a renda foi obtida, conforme informações do Instituto Brasileiro de Geografia e Estatística – IBGE, uma vez que esta série é calculada originalmente por este Instituto.

0 500 1000 1500 2000 2500 ja n /0 5 ag o /0 5 m ar /0 6 o u t/ 06 m ai /0 7 d e z/ 07 ju l/ 08 fe v/ 09 se t/ 09 ab r/ 10 n o v/ 10 ju n /1 1 ja n /1 2 ag o /1 2

renda renda dessazonalizada

Figura 6 – Comprometimento de renda das Figura 7 – Endividamento das famílias – q (%) famílias com ajuste sazonal – x (%)

Figura 8 – Taxa de juros média mensal – '3 (%) Figura 9 – Inflação peloIPCA – (1 + F3 )

Figura 10 – Consumo real dos tomadores – Figura 11 – Taxa de crescimento do consumo –

(R$) ( 3 ⁄ )

4.2 TAXA DE PENALIDADE E ANÁLISE DINÂMICA DA SÉRIE

A taxa de penalidade, , foi construída, conforme equação (17), a partir da estimativa de e das séries de consumo e preço do produto agregado.

3 =-1

3 ( 3 )

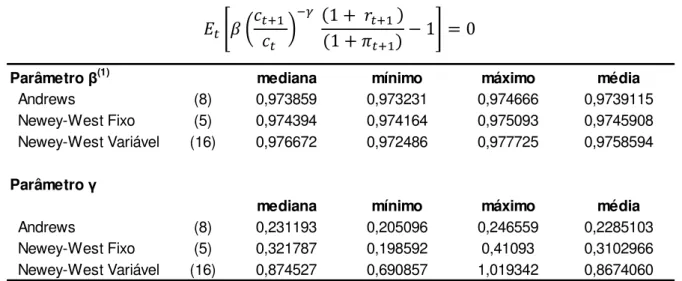

Os parâmetros e foram estimados via método generalizado dos momentos (GMM), a partir da Equação de Euler descrita na equação (16).

Um resumo dos resultados obtidos para a estimação dos parâmetros e é apresentado na tabela 1. Os resultados completos das estimações são apresentados no Apêndice B. A estimação da Equação de Euler (equação 16) via GMM foi realizada empregando três métodos de seleção da largura de banda:

Newey-West Fixo, Newey-West Variável e Andrews. Foram considerados para a

geração das estatísticas da tabela 1 apenas os grupos de instrumentos que resultaram numa estimação significativa (nível de significância de 5%) em relação à estatística J, que é um indicador do nível de endogeneidade dos instrumentos. Para os parâmetros e foram considerados somente aqueles com nível de significância de 10% e cujas estimações resultaram em valores positivos para o parâmetro .

Tabela 1 – Estimação dos parâmetros e da equação (16) – Resumo

% v t 3 u K (1 + '(1 + F3 )

3 ) − 1w = 0

(1)

Os números entre parênteses representam a quantidade de instrumentos válidos.

Para o cálculo da taxa de penalidade, , utilizou-se o valor da mediana do parâmetro .

Verifica-se certo grau de sensibilidade das estimativas, em especial para o parâmetro , ao método de seleção da largura de banda: Newey-West Fixo (NWF),

Newey-West Variável (NWV) e Andrews (A), ou seja, os valores do parâmetro

sofrem significativa diferença com a alteração na escolha da janela de seleção da largura de banda. Esta variabilidade na estimação dos valores do parâmetro foi obtida também por Issler e Piqueira, (2000).

mediana mínimo máximo média

Andrews 0,973859 0,973231 0,974666 0,9739115

Newey-West Fixo 0,974394 0,974164 0,975093 0,9745908

Newey-West Variável 0,976672 0,972486 0,977725 0,9758594

Parâmetro γ

mediana mínimo máximo média

Andrews 0,231193 0,205096 0,246559 0,2285103

Newey-West Fixo 0,321787 0,198592 0,41093 0,3102966

Newey-West Variável 0,874527 0,690857 1,019342 0,8674060

(8) (5) (16) Parâmetro β(1)

Para o parâmetro observa-se pouca sensibilidade, já que os valores de sua estimatição sofrem pouca variação, conforme pode ser observado nas tabelas 1 e 5. Em virtude da sensibilidade do valor estimado do parâmetro ao método de seleção da largura de banda (método New West, fixo ou variável, ou Andrews), as taxas de penalidade calculadas conforme equação (17) também sofrem a mesma alteração observada para , já que a taxa de penalidade depende diretamente do valor estimado para este parâmetro.

Partindo do modelo proposto, observa-se que o melhor ajuste, considerando os resultados para os dados brasileiros de consumo de crédito pessoa física para e , resulta em um comportamento estacionário da taxa de penalidade ao longo do tempo, considerando a sua variação histórica, conforme demonstrado neste trabalho. A tabela 2 mostra as estatísticas descritivas para as séries das taxas de penalidade, .

Tabela 2 – Estatísticas descritivas para as séries das taxas de penalidade,

Nota: Número de observações para cada série é de 95.

A figura 12 mostra as séries de taxa de penalidade, , utilizando os valores de estimados a partir da equação de Euler via GMM pelos três métodos de seleção da largura de banda: Newey-West Fixo, Newey-West Variável e Andrews.

Figura 12 – Série das taxas de penalidade calculadas considerando as estimações da Equação de

Euler (16) utilizando as 3 janelas de seleção da largura de banda: Andrews, New West Fixo (NWF) e

New West Variável (NWV)

Taxa de Penalidade λ(t ) mediana mínimo máximo média

Desvio Padrão

Andrews 0,20917068 0,206519538 0,213032876 0,209266539 0,001318138

Newey-West Fixo 0,113301601 0,11130781 0,116223907 0,113375091 0,000994030

Newey-West Variável 0,002689551 0,002562861 0,00288228 0,002694773 0,000064237

0 0,05 0,1 0,15 0,2 0,25 ja n /0 5 ju n /0 5 n o v/ 05 ab r/ 06 se t/ 06 fe v/ 07 ju l/ 07 d e z/ 07 m ai /0 8 o u t/ 08 m ar /0 9 ag o /0 9 ja n /1 0 ju n /1 0 n o v/ 10 ab r/ 11 se t/ 11 fe v/ 12 ju l/ 12

Conforme pode-se observar na tabela 3, verifica-se inexistência de correlação entre as séries de taxa de penalidade, λ! , e a série da inadimplência Pessoa Física, na amplitude de -0,04.

Tabela 3 – Correlação de Pairwise entre as séries das taxas de penalidade, e a série de

inadimplência Pessoa Física.

4.3 TESTES DE RAIZ UNITÁRIA

Para análise da dinâmica da série foram realizados testes para verificar se há presença de raiz unitária nas séries calculadas para a taxa de penalidade, . Os testes tradicionais de raiz unitária podem ter o desempenho afetado na presença de quebras estruturais, podendo levar tanto a resultado de estacionariedade espúria quanto de raiz unitária. Este trabalho, no entanto, não aplicou um procedimento específico para se testar a raiz unitária com a presença de quebra estrutural (exógena ou endógena).

Nestes testes, testamos somente os modelos com constante (C) considerando a característica das séries em análise, as quais não apresentam tendência conforme análise gráfica da figura 12.

Tabela 4 – Testes de Raiz Unitária das séries de taxa de penalidade(6), .

(1)

Significâncias a 1%, 5% e 10% são representadas por ***, ** e *, respectivamente. (2)

Modelo testado: somente com constante (C) considerando a característica das séries analisadas – vide figura 12. (3)

Valores críticos ERS - Constante: 1,942 (1%); 3,096 (5%) e 4,144 (10%). (4)

Valores críticos DF-GLS - Constante: -2,590064 (1%); -1,944324 (5%) e -1,614464 (10%). (5)

Valores críticos PP - Constante: -3,501445 (1%); -2,892536 (5%) e -2,583371 (10%). (6)

Em todos os testes foi utilizado o critério de Akaike Modificado para seleção da largura da banda.

Andrews New West Fixo New West Variável

Inadimplência PF -0,043038406 -0,043278531 -0,044734665

Séries Taxa de Penalidade λ(t )

CORRELAÇÃO PAIRWISE

Variável(1) Modelo(2) ERS(3) DF-GLS(4)

Estatística t p valor

λ(A) C 1,776332*** -1,8314559* -3,2514272** 0,0201

λ(NWV) C 1,752561*** -1,833114* -3,272819** 0,0199

λ(NWF) C 1,773064*** -1,831619* -3,2543247** 0,0199

Os resultados para os testes Elliott-Rothenberg-Stock Point-Optimal (ERS),

Dickey-Fuller GLS (DF-GLS) e Phillips-Perron (PP) para as variáveis em nível são

apresentados na tabela 4.

Os resultados do teste ERS indicam que pode-se rejeitar a hipótese nula de existência de raiz unitária, a um nível de significância de 1%, para todas as séries da taxa de penalidade em nível, ou seja, as séries da taxa de penalidade calculadas são estacionárias. Considera-se o modelo somente com constante, visto os testes não apontarem para uma série estacionária com constante e tendência, o que pode ser ratificado pela análise gráfica da série (figura 12) bem como pelas estatísticas descritivas reportadas na tabela 2.

O teste PP indica rejeição da hipótese nula de existência de raiz unitária, a um nível de significância de 5%, Já o teste DF-GLS rejeita que a série apresente raiz unitária a um nível de significância de 10%. Neste caso, considerando os resultados de todos os testes efetuados, é bastante aceitável considerar que as séries de taxa de penalidade são estacionárias.

Sendo assim, com base nos resultados apresentados na tabela 4, conclui-se que as séries de taxa de penalidade são séries I(0), sendo, portanto, estacionárias.

4.4 ROLAGEM DA DÍVIDA

Neste trabalho, buscamos ainda analisar como o tomador de crédito está se comportando frente à dívida contraída, se ele está pagando toda a dívida ou somente parte do principal.

Sendo = (1 + ' − + ) , chamaremos de + a parcela do principal que o tomador deixa de pagar no período posterior à tomada do empréstimo. Se + = 0, significa que o tomador está pagando toda a dívida; se 0 < + < 1 + ', então o tomador está deixando de pagar uma parte do principal.

p 3

q = {

3

, 3 -3

, - | (24)

p 3

q = {

(1 + '3 − + 3 )

,3 -3

, - | (25)

p3

q = } (1 + 'B-3 3 − + 3 )

- E B,, E3 ~ (26)

Como F 3 + 1 =89CD

89 e chamando B

o9CD

o9 E de • 3 :

(1 + '3 − + 3 ) = •3 Bpq E (1 + F3 3 ) (27)

E + 3 será igual a:

+ 3 = (1 + '3 ) − ?•3 Bpq E (1 + F3 3 )@ (28)

Partindo-se da série obtida por meio da equação 28, algumas análises podem ser feitas para verificação do comportamento do tomador de crédito pessoa física. Para tanto, foram utilizadas as séries de renda, taxa de juros e inadimplência. A série de inadimplência é obtida do BACEN (conforme figura 3) e refere-se ao índice no âmbito do crédito referencial, consideradas as operações à Pessoa Física com

atrasos superiores a noventa dias.

Conforme pode-se observar na figura 13 acima, verifica-se que o consumidor prefere não pagar todo o montante do empréstimo contraído, preferindo pagar somente parte do principal, mesmo havendo aumento na renda real ao longo das séries observadas, denotando uma correlação positiva entre a renda e a rolagem da dívida na ordem de 0,7985.

Intuitivamente, este comportamento pode ser explicado considerando o impacto para este consumidor da queda nas taxas de juros dos empréstimos à pessoa física, uma vez que não há aumento na taxa de penalidade, conforme resultados demonstrados. Este fato, baixa taxas de juros com consequente diminuição da taxa de penalidade, tende a incentivar o consumidor a deixar de pagar o montante total, ou seja, a rolar a dívida para contrair mais empréstimos, mantendo o mesmo nível de dívida para poder consumir mais.

Figura 14 – Comparativo entre a parcela do principal que deixa de ser pago no tempo (+ ) e a taxa

de juros Pessoa Física.

Figura 15 – Comparativo entre a parcela do principal que deixa de ser pago no tempo (+ ) e a inadimplência Pessoa Físca.

Verificando-se a série de inadimplência e a série de rolagem da dívida, + , identifica-se certo grau de correlação positiva entre as séries, na ordem de 0,176147, especialmente até o ano de 2009, quando, conforme pode ser verificado na figura 15 abaixo, a correlação parece ser negativa.

5 ANÁLISE DOS RESULTADOS

Pelos resultados apresentados, estimou-se um valor de 0,97 para o parâmetro e um valor de 0,23 a 0,87 para o parâmetro , conforme resultados da tabela 1. Por estes resultados, verificou-se, que o consumidor pessoa física é mais impaciente ao consumo do que os investidores.

Para esta conclusão, comparamos os valores encontrados neste trabalho com aqueles estimados por Issler e Piquera (2000) e por Rebouças (2012), apesar de que, para dados do mercado de crédito brasileiro, ou seja, o consumidor é um tomador de empréstimo e não um investidor, não existe ainda estudo similar.

No trabalho de Issler e Piquera, para dados brasileiros e considerando como retorno do ativo de risco a taxa de retorno do Ibovespa, encontrou-se um valor médio para o parâmetro em torno de 0,99 (valor da mediana para dados trimestrais). Como neste trabalho o valor de foi encontrado para dados mensais, equalizando para uma frequência comum, a estimativa mediana trimestral de seria 0,9126.

Já as estimativas do coeficiente de aversão relativa ao risco no trabalho citado foram pouco robustas, pois há tanto evidência de neutralidade quanto de alta aversão ao risco — estimativas preponderantemente entre 0,5 e 1 para neutralidade e mediana extremamente alta no outro caso: 4,8, conforme citado pelo próprio autor. Desta forma, segundo estes autores, é difícil escolher um valor para representar a aversão ao risco na economia brasileira e, portanto, não podem ser usados como parâmetros comparativos.

No trabalho de Rebouças (2012), os valores estimados de para o estado do Rio de Janeiro foi 0,99 e de foi de 2,34. Para o estado de São Paulo, foram obtidos valores de 0,98 e 0,48 para e respectivamente (ambas as estimações com dados mensais).

Ainda podemos afirmar que estes tomadores de empréstimo são menos avessos ao risco do que os investidores em imóveis do estado de São Paulo, entretanto, mais avessos ao risco que os investidores em imóveis do estado do Rio de Janeiro, considerando o trabalho de Rebouças (2012).

Entretanto, o coeficiente de aversão relativa ao risco estimadoé sensível ao método de seleção da largura de banda na estimação via GMM, já que observou-se uma sensível variação entre as estimações realizadas.

Verificou-se também que há uma tendência, de acordo com as séries analisadas, a que o consumidor deixe de pagar parte do principal do empréstimo contraído, parecendo haver uma tendência de estacionariedade do percentual que este consumidor vem deixando de pagar.

Este fato pode ser explicado, conforme demonstrado pelos níveis de correlação entre as séries, pelo cenário de queda das taxas de juros dos empréstimos bancários (empréstimos estes que foram considerados neste estudo), já que, ao deixar de pagar o principal, este consumidor maximiza sua utilidade sem sofrer com penalidades crescentes, já que verificou-se neste trabalho que a taxa de penalidade se mantém estacionária ao longo do período analisado.

Por outro lado, o mercado de crédito brasileiro ainda não apresenta um comportamento maduro de longo prazo, entretanto, verifica-se, a partir de 2000, em especial a partir de 2004, a forte influência das políticas macroeconômicas de incentivo ao consumo por meio da oferta de crédito ao consumidor pessoa física. Este consumidor passa a ter cada vez mais acesso ao crédito por diversos fatores, seja pelo aumento do poder de compra (aumento do poder aquisitivo, do trabalho formal, dos programas de transferência de renda), seja pela redução das taxas de juros dos produtos de crédito, etc, o que parece justificar a sua tendência em consumir e a rolar a dívida, ou seja, a pagar somente parte do principal.

A tendência estacionária da taxa de penalidade, , ao descumprimento do crédito ao longo do tempo, considerando os resultados para os dados brasileiros de consumo de crédito pessoa física para e , e a inexistência de correlação com a taxa de juros, atua positivamente na demanda por consumo, demonstrando, também, que o custo que o consumidor tem com a rolagem da dívida vem caindo ao longo do tempo.

atuação do governo junto aos bancos públicos e privados incentivando créditos mais baratos, novas linhas de crédito com garantias mais robustas (como, por exemplo, o crédito com desconto em folha) ou linhas de crédito com incentivos fiscais, permitem a rolagem da dívida e o aumento do volume de empréstimos, o que parece estar, de fato, ocorrendo com o tomador pessoa física.

A baixa correlação entre a taxa de penalidade e a taxa de inadimplência tende a indicar que não há uma relação direta entre a taxa de inadimplência e taxa de juros, ou seja, não há, inicialmente, um indicativo direto de que quanto menores as taxas de juros, maior a inadimplência, o que requer maturidade histórica das séries a serem analisadas, o que ainda não ocorreu, no caso da taxa de inadimplência, considerando a recente tendência de crescimento do comportamento da série histórica.

6 CONCLUSÃO

Uma das idéias centrais deste trabalho foi analisar a dinâmica da série da taxa de penalidade aplicada aos tomadores de crédito em caso do não pagamento do empréstimo no mercado de crédito brasileiro à pessoa física.

Para tanto, foi necessário estimar os coeficientes de impaciência do consumidor, , e de aversão relativa ao risco, , cujos resultados indicam a tendência de comportamento de consumo do tomador de crédito pessoa física.

A contribuição deste trabalho foi, portanto, identificar, por meio dos resultados analíticos com a utilização de dados do mercado crédito brasileiro a pessoa física, o impacto das políticas macroeconômicas de incentivo ao consumo por meio da oferta de crédito, na taxa de crescimento da penalidade aplicada aos tomadores de crédito em caso do não pagamento do empréstimo contraído, bem como à rolagem de dívida, considerando o histórico recente desta política no mercado de crédito brasileiro e a inexistência de trabalhos semelhantes a este.

Constatou-se assim que, apesar da recenticidade das séries históricas analisadas, a política macroeconômica de incentivo moderado ao consumo não alterou a taxa de penalidade ao longo do período analisado, mantendo-se a mesma estacionária. Entretanto, há que se ter cautela e constante acompanhamento do nível de endividamento e inadimplência do consumidor pessoa física, considerando a aparente tendência que este consumidor vem demonstrando de rolar suas dívidas.

A sugestão para estudos futuros é a atualização deste trabalho com dados de séries mais maduras, considerando a forte atuação do BACEN na queda da taxa SELIC nos últimos meses, com reflexos diretos na derrubada das taxas de juros dos produtos de crédito seja nas instituições públicas, seja nas instituições privadas.

Outra proposta de sugestão para estudos futuros é a de considerar o mercado de crédito à pessoa jurídica, para verificar o comportamento deste consumidor de crédito, o qual vem sendo fortemente estimulado pelo governo por meio de redução da carga tributária e maior percentual de redução nos spreads bancários para empréstimos às pessoas jurídicas.