UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO – FEAAC

DEPARTAMENTO DE CONTABILIDADE DISCIPLINA: MONOGRAFIA – 2018.1

EVIDENCIAÇÃO DE JULGAMENTOS, ESTIMATIVAS E PREMISSAS CONTÁBEIS NAS DEMONSTRAÇÕES CONTÁBEIS DE EMPRESAS

BRASILEIRAS.

JANAÍNA ALVES LIMA

ORIENTADORA: ROBERTA CARVALHO DE ALENCAR TIPO: ARTIGO

EVIDENCIAÇÃO DE JULGAMENTOS, ESTIMATIVAS E PREMISSAS CONTÁBEIS NAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

BRASILEIRAS

RESUMO

As estimativas e julgamentos contábeis baseiam - se na experiência histórica bem como em outros fatores como expectativas de eventos futuros considerados razoáveis representando assim fontes de incerteza com possibilidade de mutações relevantes nos valores de ativos e passivos em exercícios futuros. Este trabalho buscou identificar as informações relativas a julgamentos, estimativas e premissas contábeis significativas divulgadas pelas empresas brasileiras. Para tanto, realizou-se uma pesquisa descritiva e qualitativa, onde foram analisadas as Notas Explicativas contidas nas demonstrações financeiras das empresas que compõem a amostra. O universo da análise compreendeu as cinco maiores empresas de onze setores de atuação, onde a classificação por setor foi realizada de acordo com a classificação adotada pela Revista Exame Maiores e Melhores 2016, totalizando 55 empresas. Os resultados apontaram que as estimativas críticas mais citadas foram Imposto de Renda e Contribuição Social Diferidos, Impairment de Imobilizado e Intangível, Provisões para Riscos Fiscais Cíveis e Trabalhistas e Perdas Estimadas em Créditos de Liquidação Duvidosas. Sobre a análise setorial os resultados indicaram que em alguns setores existem semelhanças e particularidades relacionadas a estimativas críticas, porém tais semelhanças não foram identificadas na maioria deles.

Palavras-chave: Divulgação. Informação contábil. Julgamento. Estimativas críticas.

ABSTRACT

The accounting estimates and judgments are based on historical experience as well as on other factors such as expectations of future events considered reasonable, thus representing sources of uncertainty with the possibility of relevant changes in the values of assets and liabilities in future years. This research sought to identify the information regarding significant accounting judgments, estimates and assumptions disclosed by Brazilian. For that, a descriptive and qualitative research was carried out, where the Explanatory Notes included in the financial statements of the companies that compose the sample were analyzed. The universe of analysis comprised the five largest companies in eleven sectors and the classification by sector was performed according to the ranking adopted by Revista Exame Maiores e Melhores 2016, totaling 55 companies. The results indicated that the most cited critical estimates were Deferred Income Tax and Social Contribution, Impairment of Fixed Assets and Intangible, Provisions for Civil and Labor Tax Risks and Estimated Losses in Doubtful Settlement Credits. Regarding the sectorial analysis, the results indicated that in some sectors there are similarities and particularities related to critical estimates, but they were not identified in most of them.

Keywords: Disclosure. Accounting information. Judgment. Critical estimates.

1 INTRODUÇÃO

Como exemplo de estimativas e julgamentos que representam fontes de incerteza, pode-se citar: estimativas utilizadas para mensurar o valor recuperável dos ativos imobilizados, o efeito da obsolescência tecnológica nos estoques, provisões sujeitas a futuro resultado de litígio em curso e passivos de longo prazo de benefícios a empregados.

Segundo Martins e Lopes (2005, p.30) a informação contábil contribui para reduzir a assimetria informacional existente entre investidores e administradores. Bianchi (2005, p.11) afirma que “(...) os relatórios contábeis são um dos instrumentos que a empresa dispõe para reduzir a assimetria informacional entre aquele que tem o seu controle, o principal, e aqueles que o administram, os agentes (...)”

É primordial que os investidores e demais usuários conheçam a natureza das informações contábeis que estão sendo divulgadas pelas empresas para que possam fazer bom uso delas. No intuito de informá-los sobre as possibilidades de ajuste em exercícios futuros decorrentes das estimativas e julgamentos contábeis, e como consequência reduzir a assimetria informacional, o Pronunciamento Técnico CPC 26 estabelece que estes elementos sejam divulgados em parte específica das notas explicativas.

Acerca dessa divulgação apresenta-se a seguinte questão de pesquisa: Quais as principais informações relativas a julgamentos, estimativas e premissas contábeis significativas divulgadas pelas empresas brasileiras?

Este trabalho tem como objetivo geral identificar as informações relativas a julgamentos, estimativas e premissas contábeis significativas divulgadas pelas empresas brasileiras.

Como forma de atingir o objetivo geral foram estabelecidos três objetivos específicos. Primeiramente será apresentado estudo sobre as estimativas, julgamentos e premissas significativas. Definida a questão conceitual, serão verificados quais os principais itens objetos de menção por parte das empresas que compõem a amostra. Os riscos das empresas se assemelham de acordo com a atividade que desenvolvem, sendo assim, também será verificado se a divulgação de estimativas e julgamentos contábeis é semelhante para empresas pertencentes ao mesmo setor de atuação.

Para a consecução da pesquisa foram analisadas as Demonstrações Financeiras de uma amostra composta pelas cinco maiores empresas de onze setores de atuação de acordo com a classificação adotada pela Revista Exame Maiores e Melhores, totalizando 55 empresas. A pesquisa buscará preencher uma lacuna, pois na revisão de literatura realizada não foram encontradas pesquisas anteriores que avaliassem esse tipo de evidenciação.

Além da Introdução a pesquisa está estruturada da seguinte forma: na segunda seção será exposto o referencial teórico; na terceira será apresentada a metodologia aplicada e na quarta serão apresentados e analisados os resultados obtidos e, por fim, Conclusão e Referências.

2 REFERENCIAL TEÓRICO

2.1 Julgamentos e Estimativas Contábeis.

Segundo a Norma Brasileira de Contabilidade Técnica 11.13 – Estimativas Contábeis (2005).1

Estimativa contábil é uma previsão quanto ao valor de um item que considera as melhores evidências disponíveis, incluindo fatores objetivos e subjetivos, quando não exista forma precisa de apuração, e requer julgamento na determinação do valor adequado a ser registrado nas Demonstrações Contábeis.

Conforme exemplifica o Pronunciamento Técnico CPC 23 (2009), como consequência das incertezas inerentes à atividade empresarial podem ser exigidas estimativas: de créditos de liquidação duvidosa; obsolescência de estoque; valor justo de ativos financeiros ou passivos financeiros; vida útil de ativos depreciáveis e obrigações decorrentes de garantias.

Tendo em vista que a incerteza é uma característica inerente à atuação das empresas e à dinâmica de mercado convém ressaltar que, de acordo com o próprio CPC 23, o uso de estimativas razoáveis não reduz a confiabilidade das demonstrações contábeis, sendo elas parte essencial de sua elaboração.

Devido ao fato de as estimativas serem feitas em condições de incerteza com relação ao resultado de eventos que ocorreram ou têm probabilidade de ocorrer, a administração da entidade, responsável pelas estimativas contábeis, faz uso de julgamentos para determinar os valores adequados a serem registrados nas Demonstrações Contábeis.

O CPC 23 explica que as estimativas contábeis podem necessitar de revisão à medida que se alteram as circunstâncias em que foram realizadas tais estimativas, aumente o nível de experiência ou informações adicionais ficam disponíveis.

Sobre alterações de estimativas Martins etal. (2013, p.554) esclarecem que:

As alterações de estimativas são passíveis de acontecer em decorrência da própria situação de incerteza em que foi realizada a estimativa anterior, em que o próprio nível de incerteza pode alterar-se ou novas circunstâncias não previstas possam ser incluídas na mensuração.

Devido à grande possibilidade de alteração em exercícios posteriores, informações relativas a estimativas contábeis devem ser divulgadas, pois podem influenciar nas decisões econômicas dos usuários.

2.2 Divulgação e Evidenciação de Fontes de Incerteza nas Estimativas

De acordo com Iudícibus (2000, p. 28), “[...] o objetivo principal da Contabilidade (e dos relatórios dela emanados) é fornecer informação econômica relevante para que cada usuário possa tomar suas decisões e realizar seus julgamentos com segurança”. Iudícibus ressalta ainda que é através da evidenciação que a contabilidade consegue atingir o seu objetivo principal.

Sobre evidenciação Oliveira et al. (2010, p.3) colocam que:

A evidenciação, ao reduzir o grau de incerteza e a assimetria informacional fornecida pelas empresas, contribui tanto para a melhoria da eficiência do mercado de capitais, no que se refere à gestão do risco, como também para a melhor compreensão da informação contábil pelos diferentes grupos de usuários que dela usufruem.

1 A NBC T 11.13 foi revogada em 13.12.2009. No entanto, o conceito de Estimativa Contábil, presente no

Lopes et al. (2010, p. 4) citam que a evidenciação está relacionada com o objetivo da contabilidade que é “ [...] garantir informações diferenciadas de acordo com as necessidades dos usuários, de modo que as Demonstrações Contábeis não sejam enganosas para estes”.

Dantas, et al. (2005, p. 3) explicam que “[...] evidenciação não significa apenas divulgar, mas divulgar com qualidade, oportunidade e clareza”. Segundo os referidos autores (2005, p. 3), “[...] para alcançar um bom nível de evidenciação, a entidade deve divulgar informações qualitativas e quantitativas que possibilitem aos seus usuários formar uma opinião a respeito da atividade desenvolvida e dos seus riscos”.

Infere-se que para atingir um bom nível de evidenciação não é necessária apenas a divulgação prevista nas normas, devem ser observadas também a qualidade, a relevância e a tempestividade das informações divulgadas para que estas possam ser de fato úteis para os seus usuários.

Conforme orienta o Pronunciamento Técnico CPC 26, informações acerca de pressupostos relativos ao futuro e outras fontes principais de incerteza, devem ser divulgados em notas explicativas.

A respeito da divulgação em notas explicativas Ponte e Colares (p.10, 2003) colocam que “O objetivo maior (das notas explicativas) é evidenciar a informação de impacto que nem sempre pode ser facilmente identificada no corpo das demonstrações contábeis”.

Devido à incerteza quanto aos valores estimados, estimativas contábeis críticas devem ser divulgadas em parte específica das notas explicativas, já que existem grandes chances de necessitarem de revisão em decorrência de alterações nas circunstâncias em que a estimativa se baseou, em consequência de novas informações ou de maior experiência

Convém ressaltar que essa divulgação obrigatória prevista no referido Pronunciamento se aplica apenas às estimativas e fontes de incerteza que possuem risco significativo de ajuste material nos valores contábeis de ativos e passivos ao longo do próximo exercício social. Destaca-se ainda que o foco deste estudo recai sob a evidenciação desses itens cujos julgamentos são os mais subjetivos, complexos e difíceis de serem feitos por parte da administração.

Com relação a esses ativos e passivos, que constituem fontes de incerteza e estimativas, o Pronunciamento Técnico CPC 26 estabelece ainda que as notas explicativas devem conter detalhes elucidativos acerca da sua natureza e do seu valor contábil ao término do período de reporte.

O referido Pronunciamento determina ainda que “[...] as divulgações descritas no item 125 devem ser apresentadas de forma a ajudar os usuários das demonstrações contábeis a compreender os julgamentos que a administração fez acerca do futuro e sobre outras principais fontes de incerteza das estimativas”.

Iudícibus (1993, p.89) cita que “[...] os demonstrativos contábeis deveriam evidenciar o que for necessário, a fim de não torná-los enganosos”. Tal colocação aplica-se, dentre outros casos, à necessidade de divulgação de estimativas críticas por parte das companhias, visto que estes valores estão passíveis de alterações ao longo do exercício e podem afetar o resultado de períodos futuros.

2.3 Estimativas Críticas

A pesquisa ERNST YOUNG e FIPECAFI (2013, p. 418) apurou ainda que os itens com maior incidência de menção por parte das empresas foram: Imposto de renda e contribuição social diferidos (82% da amostra) Provisões (68%) Impairment de ativos não financeiros (67%) Valor justo dos instrumentos financeiros (63%) Vidas úteis de ativos (57%) Perdas estimadas em créditos de liquidação duvidosa (50%)

Segundo resultado desta pesquisa, que será abordado no próximo tópico 4 - Análise de Resultados, os principais itens objetos de menção por parte das empresas são: Imposto de Renda e Contribuição Social Diferidos, Impairment de Imobilizado e Intangível, Provisões para Riscos Tributários, Cíveis e Trabalhistas e Perdas Estimadas com Créditos de Liquidação Duvidosa, compatível com os resultados encontrados por ERNST YOUNG e FIPECAFI (2013). Este tópico descreve brevemente os itens citados.

2.3.1 Imposto de Renda e Contribuição Social Diferidos

Os impostos diferidos são originados das diferenças entre os valores considerados para fins contábeis e os valores considerados para fins fiscais dos ativos e passivos de uma empresa.

O registro do Imposto de Renda e Contribuição Social diferidos decorrem da aplicação do Pronunciamento Técnico CPC 32 - Tributos Sobre o Lucro, que tratam dos tributos correntes e diferidos.

Conforme explicam Rech et al (2008, p.47):

A importância da determinação dos impostos diferidos nas demonstrações financeiras das empresas surge porque o resultado contábil, em certas situações, não é igual ao resultado fiscal. Assim, o diferimento de impostos pode ocorrer por divergências na legislação tributária ou nos critérios contábeis adotados para o reconhecimento e mensuração dos ativos ou passivos da empresa, os quais serão consumidos ou liquidados no futuro e farão parte do resultado em outros exercícios [...]

As diferenças mencionadas por Rech et al (2008) decorrem das diferenças temporárias, assim descritas no CPC 32:

Diferença temporária é a diferença entre o valor contábil de ativo ou passivo no balanço e sua base fiscal. As diferenças temporárias podem ser tanto:

(a) diferença temporária tributável, a qual é a diferença temporária que resulta em valores tributáveis para determinar o lucro tributável (prejuízo fiscal) de períodos futuros quando o valor contábil de ativo ou passivo é recuperado ou liquidado; ou (b) diferença temporária dedutível, a qual é a diferença temporária que resulta em valores que são dedutíveis para determinar o lucro tributável (prejuízo fiscal) de futuros períodos quando o valor contábil do ativo ou passivo é recuperado ou liquidado.

2.3.2 Impairment de Imobilizado e Intangível

Conforme determina o Pronunciamento Técnico - CPC 01 (2010) “A entidade deve assegurar que seus ativos estejam registrados contabilmente por valor que não exceda seu valor de recuperação. ”.

Conforme sintetizam Silva et al. (2009, p. 261):

O teste de recuperabilidade consiste em, após estimar o valor justo do ativo (valor de mercado ou o fluxo de caixa não descontado, por exemplo), comparar o valor encontrado com o valor contábil (histórico) do ativo. Caso este último seja superior ao benefício futuro, isto revelará indícios de perda no valor recuperável do ativo.

Nos casos de perda no valor recuperável, ou seja, valor de venda líquido ou valor de uso menor que o valor contábil, o CPC 01 estabelece que o valor referente a essa perda por desvalorização seja reconhecido no resultado.

O valor justo pode ser representado pelo valor de venda líquido ou pelo valor de uso que é o valor presente de fluxos de caixa futuros estimados que a entidade espera obter com o uso contínuo de um ativo.

Para a determinação do valor em uso são utilizadas estimativas com base em julgamentos da administração e levando em consideração o contexto em que a empresa opera. Com relação a determinação do valor em uso de um ativo Martins et al. destaca que a entidade deve:

(i) estimar as futuras entradas e saídas de caixa decorrentes de uso contínuo do ativo e de sua baixa ao final da vida útil; e (ii) aplicar a taxa de desconto mais adequada a esses fluxos de caixa estimados, de forma que se obtenha o seu valor presente.

A escolha da taxa de desconto bem como a estimativa das futuras entradas e saídas de caixa relacionadas a um ativo requer um julgamento complexo por parte da Administração e além disso a possibilidade de perda pode diminuir ou não mais existir em exercícios futuros.

2.3.3 Provisões Para Riscos Tributários, Cíveis e Trabalhistas

Conforme definido pelo Comitê de Pronunciamento Contábil por meio do CPC 25 “Provisão é um passivo de prazo e valor incerto”.

Pereira et al. (2002. p. 10) apontam que “[...] as provisões distinguem-se de outros passivos - como as dívidas a pagar e os acréscimos de custos - pela incerteza inerente ao seu montante e prazo de liquidação”. Com relação a mensuração das provisões, segundo os mesmos autores “ [...] a empresa pode sempre determinar um intervalo de possíveis resultados e pode fazer uma estimativa razoável da obrigação para reconhecer a provisão”.

Por se tratarem de estimativas, estas podem ser revisadas de modo a refletir a melhor situação atual, ou até mesmo sofrerem ajustes decorrentes de atualização de valores, alterando assim os valores inicialmente previstos. Também é possível que a razão que ocasionou a provisão deixe de existir ocasionando a sua anulação.

2.3.4 Perdas Estimadas com Crédito de Liquidação Duvidosa

Segundo Martins et al. (2013, p.63) a importância de se fazer essa estimativa decorre do fato de que “ [...] a informação ao usuário da contabilidade sobre o real valor que se espera no ativo, ou seja, os benefícios econômicos futuros devem ser ajustados àquilo que realmente se tem a expectativa de ser recebido.”.

Com a adequação das normas brasileiras de contabilidade às normas internacionais, os critérios de reconhecimento e mensuração das perdas com crédito de liquidação duvidosa foram alterados.

Conforme explicam Holtz et al. (2012, p. 2)

Essa norma (Norma Internacional de Contabilidade – IAS 39) traz para o contexto empresarial brasileiro uma nova forma de reconhecimento e mensuração das Perdas Estimadas em Créditos de Liquidação Duvidosa, baseada em perdas incorridas, ao invés da prática até então adotada que era o provisionamento com base nas perdas esperadas.

As perdas deixaram de ser calculadas com base em estimativas e probabilidades de sua ocorrência e passaram em ser calculadas com base em fatos já ocorridos. Ainda assim, as Perdas Estimadas com Crédito de Liquidação Duvidosa foram citadas como estimativa crítica por 50% das empresas que compõem a amostra da pesquisa realizada pela ERNST & YOUNG. Isso se dá ao fato de que a constituição desse valor exige estimativas significativas que consideram uma variedade de fatores como: a avaliação do histórico de recebimentos, tempo de atraso dos valores a receber, histórico de relacionamento dos clientes com a companhia, garantias existentes dentre outros fatores.

3 PROCEDIMENTOS METODOLÓGICOS

Para a consecução da pesquisa foram selecionadas as cinco maiores empresas de onze setores de atuação, onde a classificação por setor foi realizada de acordo com a classificação adotada pela Revista Exame Maiores e Melhores 2016, totalizando 55 empresas. Os setores analisados foram: Atacado, Energia, Infraestrutura, Bens de Consumo, Indústria da Construção, Serviços, Serviços de Saúde, Telecomunicações, Siderúrgica e Metalúrgica, Telecomunicações, Transportes e Varejo, sendo estes selecionados para a análise de acordo com a disponibilidade das Demonstrações Financeiras das empresas em sites e meios eletrônicos.

Conforme ressaltam Teixeira et al., “[...] empresas grandes, que já experimentaram bons resultados operacionais e líquidos se comunicam melhor com o mercado, pois possuem uma estrutura que comporta o custo de fornecer informação ao mercado e tirar proveito dessa vantagem. ”. Sendo assim, a amostra intencional justifica-se pelo fato de que estudos anteriores identificaram forte relação entre o tamanho da empresa e o seu nível de disclosure.

O presente estudo possui abordagem qualitativa e constitui pesquisa descritiva. Segundo Gil (2008, p. 28) “[...] pesquisas desse tipo têm como objetivo primordial a descrição de características de determinada população ou fenômeno ou o estabelecimento de relações entre variáveis”.

Com relação ao método que proporciona os meios técnicos para a investigação, a pesquisa classifica-se como documental. De acordo com Gil (2008, p. 51), “[...] a pesquisa documental vale-se de materiais que não receberam ainda tratamento analítico, ou que ainda podem ser reelaborados de acordo com os objetivos da pesquisa”.

analisou-se, ainda, a existência de semelhança entre os itens divulgados por empresas pertencentes ao mesmo setor de atuação.

4 ANALISE DE RESULTADOS

4.1 Estimativas Críticas mais divulgadas

Como forma de atingir o objetivo geral de identificar as informações relativas a julgamentos, estimativas e premissas contábeis significativas divulgadas pelas empresas brasileiras, em um primeiro momento buscou-se saber quais os principais assuntos relacionados a estimativas críticas, julgamentos e premissas mais mencionados nas notas explicativas das empresas pertencentes a amostra.

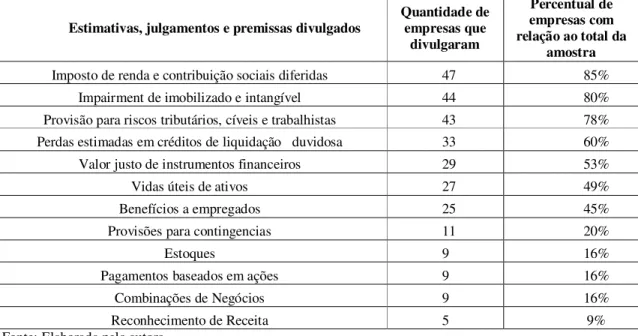

Foram analisadas as Demonstrações Contábeis de 55 empresas classificadas entre as Melhores e Maiores de 2015 pela Revista Exame. As empresas da amostra fazem parte de 11 setores também classificados de acordo com a revista citada. Os itens mais mencionados seguem relacionados na tabela 1:

Tabela 1- Estimativas críticas mais divulgadas.

Estimativas, julgamentos e premissas divulgados Quantidade de empresas que divulgaram

Percentual de empresas com relação ao total da

amostra

Imposto de renda e contribuição sociais diferidas 47 85%

Impairment de imobilizado e intangível 44 80%

Provisão para riscos tributários, cíveis e trabalhistas 43 78% Perdas estimadas em créditos de liquidação duvidosa 33 60%

Valor justo de instrumentos financeiros 29 53%

Vidas úteis de ativos 27 49%

Benefícios a empregados 25 45%

Provisões para contingencias 11 20%

Estoques 9 16%

Pagamentos baseados em ações 9 16%

Combinações de Negócios 9 16%

Reconhecimento de Receita 5 9%

Fonte: Elaborada pela autora

Conforme mostra a tabela 1, os itens mais citados foram Imposto de renda e contribuição social diferidos, impairment de imobilizado e intangível, provisões para riscos fiscais cíveis e trabalhistas e perdas estimadas em créditos de liquidação duvidosas.

As estimativas encontradas por ERNST YOUNG e FIPECAFI (2013) coincidem com as encontradas neste trabalho, divergindo apenas a quantidade de empresas que citaram cada estimativa crítica.

4.2 Análise por setor de atuação

Em um segundo momento buscou-se saber se existem semelhanças entre as estimativas críticas mencionadas por empresas do mesmo setor de atuação.

Serviços de Saúde, Telecomunicações, Siderúrgica e Metalúrgica, Telecomunicações, Transportes e Varejo.

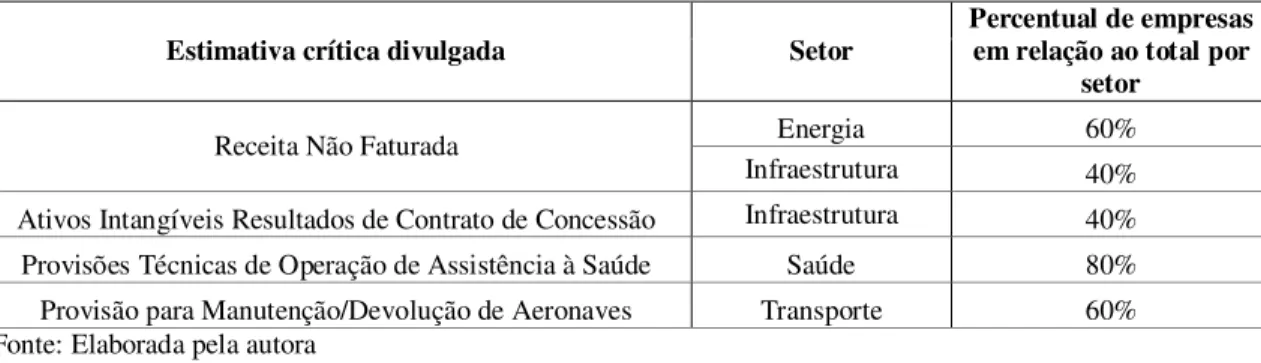

Analisando de uma forma geral, percebeu-se que a maioria das empresas analisadas citam as estimativas mencionadas no tópico anterior independente do setor a que pertençam. Percebeu-se também que algumas estimativas são inerentes a um único ou a poucos setores de atuação como é o caso dos itens mostrados na tabela 2:

Tabela 2 - Estimativas críticas por setor

Fonte: Elaborada pela autora

Um dos itens comuns a poucos setores é a Receita não faturada, mencionada por 40% das empresas do setor de Infraestrutura e 60% das empresas do setor de Energia, não sendo citado por nenhuma empresa dos demais setores. Conforme verificado através das notas explicativas das empresas do Setor de Energia a necessidade de estimar esses valores decorre do princípio da competência. As receitas devem ser reconhecidas quando há o fornecimento de energia elétrica, neste caso o valor da receita não faturada entre o ultimo faturamento e o final do mês é estimado baseado nos valores de receita dos meses anteriores. No setor de Infraestrutura a necessidade de estimar esses valores decorre por motivo semelhante (receitas incorridas, porém não-faturadas até o final de cada período) visto que se tratam de empresas cuja atividade é o fornecimento de água e tratamento de esgoto.

No setor de Infraestrutura e Energia 40% e 60%, respectivamente, das empresas analisadas apontaram como valores estimados de difícil mensuração e passível de alteração os Ativos Intangíveis Resultado de Contrato de Concessão. Isso ocorre pelo fato de nesses setores existirem empresas que possuem o direito de explorar serviços públicos mediante concessão do Poder Público e esse direito constitui Ativo Intangível sujeito a premissas e estimativas tanto para o reconhecimento de seu valor de mercado quanto para a mensuração de sua vida útil.

No setor de transportes 60% das empresas constituem Provisão para Devolução de Aeronaves. A respeito desta provisão as empresas em questão explicam que para aeronaves sob arrendamento operacional as companhias estão contratualmente obrigadas a devolver o equipamento em um nível pré-definido de capacidade operacional. Essas provisões são constituídas considerando os custos a incorrer quando da devolução das aeronaves e as condições contratuais estabelecidas. Sendo estes custos baseados em estimativas envolvem risco significativo de causar ajustes significativos em exercícios futuros.

No setor de Serviço de Saúde também se observou a menção de estimativa crítica específica para este segmento, trata-se das Provisões Técnicas de Operação de Assistência à Saúde citada por 80% das empresas deste setor. Conforme informado em notas explicativas, tais provisões são constituídas de acordo com notas técnicas atuariais e determinações estabelecidas pela Agência Nacional de Saúde.

É válido mencionar ainda que apenas no setor de Varejo, 100% das empresas pertencentes à amostra mencionam Perdas Estimadas com Créditos de Liquidação duvidosa

Estimativa crítica divulgada Setor Percentual de empresas em relação ao total por setor

Receita Não Faturada Energia 60%

Infraestrutura 40%

como estimativa crítica. Em suas notas explicativas algumas das empresas explicam que reconhecem as perdas sobre os créditos concedidos ao consumidor através de vendas por carnê ou através de empresas de serviços financeiros (algumas empresas possuem financeiras que administram seus cartões de crédito). Tal provisão é constituída quando acredita- se que existe risco de que a totalidade ou parte do montante devido não seja recuperado.

Ainda sobre o setor de Varejo, observou-se também que pelo fato de os Estoques estarem diretamente relacionado com a sua atividade principal, 100% da amostra faz julgamentos críticos relacionados a este item. Verificou-se através das notas explicativas que são utilizadas estimativas em alguns casos para mensuração dos estoques ao valor realizável líquido (preço de venda estimado no curso normal dos negócios, deduzidos dos custos adicionais estimados para a realização da venda) e em outros para constituir provisões para perdas estimadas com estoques.

5 CONSIDERAÇÕES FINAIS

Este trabalho teve como objetivo identificar as informações relativas a julgamentos, estimativas e premissas contábeis significativas divulgadas pelas empresas brasileiras através da análise das notas explicativas de uma amostra composta por 55 empresas de 11 diferentes setores. Como forma de alcançar o objetivo principal foram realizados dois tipos de análises, em um primeiro momento identificou – se quais itens referentes a estimativas críticas mais foram mais citados pela amostra e posteriormente se existem semelhanças entre as estimativas críticas mencionadas por empresas do mesmo setor de atuação.

Com base nas informações contidas nas notas explicativas verificou – se que Imposto de Renda e Contribuições Sociais Diferidos, Impairment de Imobilizado e Intangível, Provisões para Riscos Fiscais Cíveis e Trabalhistas e Perdas Estimadas em Créditos de Liquidação Duvidosa são os itens mais recorrentes sendo mencionados por mais de 60% da amostra. Percebeu-se ainda que estes itens são citados por todas as empresas independentemente de quais sejam os seus setores de atuação.

Observou-se a existência de estimativas críticas específicas a determinados setores. Dos 11 analisados apenas 4 (Serviço de Saúde, Infraestrutura, Energia e Transporte) apresentaram julgamentos críticos que não foram citados por nenhum outro setor, sendo estes julgamentos e estimativas relacionados aos risco e particularidades de suas atividades. Notou-se também que todas as empresas do Varejo analisadas mencionam estimativas críticas relacionadas a Perdas Estimadas em Liquidação Duvidosa e Estoques sendo estes itens bem concernentes a sua atividade a aos riscos a ela relacionados.

Quanto aos demais seguimentos não se percebeu semelhança na divulgação. Logo, percebe-se que menos da metade dos setores analisados apresentaram alguma semelhança ou particularidade relacionadas a julgamentos e estimativas críticas. Logo, constata-se que as semelhanças existem, mas não estão presentes na maioria dos setores

REFERÊNCIAS

BELO, N. M.; BRASIL, H. G. Assimetria Informacional e Eficiência Semiforte do

Mercado. RAE-Revista de Administração de Empresas, v. 46, p.48-57, 2006. Disponível em: <http://dx.doi.org/10.1590/S0034-75902006000500004> Acesso em: 14 nov. 2016.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS, Pronunciamento Técnico CPC 25, de

26 de junho de 2009. Disponível em:

<http://static.cpc.mediagroup.com.br/Documentos/304_CPC_25_rev%2012.pdf> Acesso em: 23 mar. 2017

DANTAS, J. A.; ZENDERSKY H. C.; NIYAMA J. K. A Dualidade entre os benefícios do disclosure e a relutância das organizações em aumentar o grau de evidenciação. Revista Economia e Gestão. v. 5, n. 11, p. 56-76, 2005. Disponível em:

<http://www.spell.org.br/documentos/ver/36406/a-dualidade-entre-os-beneficios-do-disclosure-e-a-relutancia-das-organizacoes-em-aumentar-o-grau-de-evidenciacao>. Acesso em: 15 nov. 2016

ERNEST&YOUNG E FIPECAFI. Análise sobre o IFRS no Brasil, 2013. Disponível em:<http://www.ey.com/Publication/vwLUAssets/An%C3%A1lises_sobre_IFRS_no_Brasil/ $FILE/EY_Fipecafi_2013_Web.pdf> Acesso em: 15 nov. 2016

IUDICUBUS, S. Teoria da contabilidade. 6. ed. São Paulo, Atlas, 2000.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Metodologia do trabalho científico. 7. ed. São Paulo: Atlas, 2014.

LOPES, J. E. G. et al. Um estudo da relação entre o lucro contábil e o disclosure das companhias abertas do setor de Materiais Básicos. BASE - Revista de Administração e

Contabilidade da UNISINOS, p. 208-220, 2010. Disponível em:

<http://www.spell.org.br/documentos/ver/2505/um-estudo-da-relacao-entre-o-lucro-contabil-e-o> Acesso em: 17 nov. 2016.

MARTINS, E.; et al. Manual de Contabilidade Societária: Aplicável a todas as

Sociedades de acordo com as Normas Internacionais e do CPC. Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. FIPECAFI. 1ª. ed. São Paulo: Atlas, 2010.

MARTINS, V.G. et al. Mensuração de Ativos Financeiros a Valor Justo: Análise da Relevância da Informação e da Confiabilidade da Mensuração na Perspectiva do Mercado Brasileiro de Capitais. In: CONGRESSO USP DE CONTABILIDADE E

CONTROLADORIA, XIII, 2013, São Paulo. Anais eletrônicos... São Paulo: 2013.

Disponível em: <http://www.congressousp.fipecafi.org/artigos132013/252.pdf>. Acesso em: 4 jan. 2018.

MARTINS, Eliseu; LOPES, Alexsandro Broedel. Teoria da Contabilidade. 1 ed. São Paulo: Atlas, 2005.

eletrônicos...São Paulo: USP, 2005 Disponível em:

<http://www.congressousp.fipecafi.org/anais/artigos52005/245.pdf> Acesso em: 20 nov. 2016

OLIVEIRA, A. F.; BENETTI, J. E.; VARELA, P. S. Disclosure das provisões e dos passivos e ativos contingentes: um estudo em empresas listadas na BM&FBovespa. In: CONGRESSO DA ASSOCIAÇÃO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS (ANPCONT), 5, 2011, Vitória. Anais eletrônicos... Vitória: Anpcont, 2011. Disponível em:

<http://congressos.anpcont.org.br/congressos-antigos/v/images/250-2.pdf>. Acesso em: 8 jan. 2018

PEREIRA, Anísio Candido; GIUNTINI, Noberto. A mensuração dos passivos ocultos: Um desafio para a contabilidade. In: IX CONGRESSO BRASILEIRO DE CUSTOS, 2002, São Paulo. Anais eletrônicos... São Paulo, Congresso Brasileiro de Custos. Disponível em: <https://anaiscbc.emnuvens.com.br/anais/article/view/2700/2700> Acesso em: 15 dez. 2017.

PONTE, Vera Maria; OLIVEIRA, Marcelle Colares. A prática da evidenciação de informações avançadas e não obrigatórias nas demonstrações contábeis das empresas brasileiras. Revista Contabilidade & Finanças - USP, São Paulo. 2003. Disponível em: <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-70772004000300001> Acesso em: 17 nov. 2016.

RECH, I. J.; PEREIRA, I. V.; OLIVEIRA, J. R. de. Impostos diferidos na atividade pecuária originados da avaliação dos ativos biológicos pelo valor justo: um estudo de seu

reconhecimento e evidenciação nas maiores propriedades rurais do estado de Mato Grosso. Revista Universo Contábil. Blumenau, v. 4, n. 2, p. 42-58, 2008. Disponível em: < http://www.redalyc.org/html/1170/117016816004/> Acesso em: 8 jan.18

SILVA, P. D. A. S.; MARQUES, J. A. V. C.; SANTOS, O. M. Análise da evidenciação das informações sobre o impairment dos ativos de longa duração de empresas petrolíferas. BASE

- Revista de Administração e Contabilidade da UNISINOS, p. 258-274, 2009. Disponível