1

Instituto Superior de Economia e Gestão

U IVERSIDADE TÉC ICA DE LISBOA

Estimação de elasticidades constantes:

Deveremos logaritmizar?

Fábio Alexandre Campos

Orientação: Professora Doutora Isabel Maria Dias Proença

MESTRADO EM: DECISÃO ECO ÓMIA E EMPRESARIAL

i

Agradecimentos

Cabe me neste curto espaço agradecer a todos aqueles que de uma forma ou de outra

contribuíram para a prossecução e concretização deste trabalho.

As minhas primeiras palavras vão para a minha orientadora, a Dra. Isabel Maria Dias

Proença. A ela agradeço a incansável ajuda que me prestou nestes últimos meses, pela

presença sempre constante, pela frequente disponibilidade e pelo interesse que

demonstrou desde o início pela realização deste trabalho. Sem ela, dificilmente este

barco teria atingido o seu porto de chegada.

Quero agradecer também a todos os docentes do mestrado de Decisão Económica e

Empresarial, pelo apoio e conhecimentos transmitidos ao longo do ano e meio, que

durou a componente lectiva deste mestrado.

Agradeço também à Sinase, a empresa de consultadoria onde trabalho e onde sempre

trabalhei desde o inicio deste mestrado, e que me permitiu sempre conciliar a

componente laboral com a prossecução do mestrado.

Quero deixar umas palavras de agradecimento para o Joel e para o Bruno, meus colegas

de mestrado, com quem partilhei muitas horas de estudo, preocupações e bons

momentos. Um grande abraço para vocês.

Por último não quero deixar de agradecer à minha mãe e irmãos por todo o apoio

ii

Resumo

Há muito que os Economistas ignoram as implicações da desigualdade de Jensen. Na

estimação de modelos económicos não lineares, a prática habitual consiste em log

linearizar o modelo. Para que este procedimento seja válido é necessário assumir um

conjunto de hipóteses que na realidade revelam se muito restritas.

Neste trabalho, e seguindo de perto a abordagem de Santos Silva e Tenreyro (2006),

procura se analisar as implicações inerentes à estimação de elasticidades constantes a

partir do modelo não linear e do seu equivalente linear. Estas implicações serão

analisadas dos pontos de vista teórico e empírico.

Do ponto de vista teórico, demonstra se que a prática de estimar modelos linearizados

pode levar a estimativas enviesadas. Por outro lado, a aplicação empírica, não conduz a

uma conclusão tão assertiva. Todavia, a complexidade dos métodos de estimação de

modelos não lineares torna a sua utilização menos atractiva face ao OLS. No entanto, as

razões teóricas são suficientemente fortes para se concluir que o modelo não deverá ser

logaritmizado. Contudo, tal decisão cabe em última análise naturalmente ao utilizador, e

caso este decida não logaritmizar deverá ter em conta as respectivas implicações,

realizar todos os testes de especificação disponíveis e interpretar e analisar as

estimativas obtidas com cautela.

iii

Abstract

Economists have long ignored the implications of Jensen's Inequality. In the estimation

of non linear economic models, the usual practice is to log linearize the model. For this

procedure to be valid it´s necessary to take a set of assumptions which turn out to be

very strict.

This work, follows closely the approach of Santos Silva and Tenreyro (2006), and seeks

to analyze the implications inherent in the estimation of elasticity constants from the

nonlinear model and its linear equivalent. These implications will be considered in a

theoretical and empirical point of view.

From the theoretical point of view, it’s demonstrated that the practice of estimating

linearized models can lead to biased estimates. On the other hand, the empirical

application does not lead to a conclusion so assertive. However, the complexity of the

estimation methods of nonlinear models makes their use less attractive compared to

OLS. However, the theoretical reasons are strong enough to conclude that the model

should not be taken in logarithmic form. However, ultimately this decision belongs to

the user, if it should decide to apply the logarithm form, it should take into account the

implications, perform all the specification tests available, interpret and analyze the

estimates obtained carefully.

iv

Índice

1. Introdução ... 1

2. Enquadramento Teórico ... 3

2.1 Introdução ao conceito de Elasticidade ... 3

2.2 Tipos de Elasticidades ... 3

2.2.1 – Elasticidade Preço da Procura ... 3

2.2.2 Elasticidade Preço da Oferta... 4

2.2.3 Elasticidade Preço Cruzada ... 4

2.2.4 – Elasticidade Rendimento da Procura ... 4

2.3 Definição do conceito de elasticidade ... 5

2.4 A elasticidade no seio da Econometria ... 6

2.4.1 O modelo teórico... 6

2.4.2 O modelo empírico ... 6

2.5. O cálculo da elasticidade: modelos lineares e modelos não lineares ... 7

2.5.1 O cálculo das elasticidades nos modelos lineares ... 7

2.5.2 O cálculo das elasticidades nos modelos não lineares ... 7

2.5.2.1 Introdução da variável residual na forma aditiva ... 8

2.5.2.2 Introdução da variável residual na forma multiplicativa ... 8

2.6 – A Desigualdade de Jensen: linearizar vs não linearizar ... 9

2.7 Estimação ... 12

2.7.1 – O Estimador Ordinary Least Squares (OLS) ... 12

2.7.2 – O Estimador on Linear Least Squares (NLS) ... 13

2.7.3 – O Estimador Pseudo Maximum Likelihood (PML) ... 14

3. Análise Empírica ... 16

3.1 Dados ... 16

3.2 Resultados Empíricos ... 18

3.3 Testes de validade do OLS ... 22

3.3.1 Teste de Park ... 22

3.3.2 Testes de Heterocedasticidade na variável residual multiplicativa... 23

3.3.2.1 Teste 1 ... 23

3.3.2.2 Teste 2 ... 24

3.4 Comparação dos resultados obtidos pela aplicação dos estimadores OLS e PML ... 25

4. Conclusão ... 27

v

Anexos ... 30

Anexo A ... 30

Anexo B ... 34

Anexo C ... 37

Anexo D ... 39

Anexo E ... 41

1

1. Introdução

“Economists have long been aware that Jensen’s inequality implies that ( ) ≠ ( ) , that is, the expected value of a random variable is different from the logarithm of its expected value. This basic fact however, has been neglected in many econometric

applications.” Santos Silva e Tenreyro (2006).

Esta afirmação de Santos Silva e Tenreyro (2006) é o ponto de partida deste trabalho, e

consequentemente da questão: Estimação de elasticidades constantes: Deveremos

logaritmizar?

Em Economia, na estimação de elasticidades, os economistas têm uma clara preferência

por elasticidades constantes, em parte porque as mesmas são mais fáceis de interpretar,

o que os leva a especificarem modelos não lineares do tipo da função de Cobb Douglas.

O procedimento habitual consiste em log linearizar este modelo permitindo de uma

forma rápida e intuitiva obter a elasticidade pretendida. No entanto, como mencionado

por Santos Silva e Tenreyro (2006), há muito que os Economistas ignoram as

implicações da desigualdade de Jensen ao log linearizar o modelo na estimação dos

respectivos parâmetros desconhecidos. De facto, para que este procedimento seja

correcto, é necessário assumir um conjunto de hipóteses que na prática acabam por ser

muito restritas. Assim, neste trabalho, e seguindo de perto a metodologia de Santos

Silva e Tenreyro (2006), procura se analisar as implicações inerentes à estimação de

elasticidades constantes num modelo na sua forma linear e na sua forma não linear.

Estas implicações serão analisadas primeiro sobre o ponto de vista teórico e depois

através da realização de um estudo empírico.

Este trabalho, encontra se assim estruturado em duas partes fulcrais. A primeira parte

inicia se com um enquadramento geral do conceito de elasticidade, seguindo se uma

abordagem deste conceito nos modelos econométricos, distinguindo se entre modelos

lineares e não lineares com diferentes formas de incorporação da variável residual, e

respectivas consequências na estimação das elasticidades. Esta parte culmina com uma

2

A segunda parte recai sobre uma análise empírica com dados cedidos por Yatchew e

utilizados no seu estudo “Household Gasoline Demand in Canada” em Yatchew e

Joungyeo (2001).

A aplicação empírica tem como objectivo estimar as elasticidades preço e rendimento

da procura de combustível, usando o procedimento habitual baseado no OLS e a

proposta inovadora de Santos Silva e Tenreyo (2006) que estima os parâmetros

directamente do modelo não linear através do estimador PML. No final serão

3

2. Enquadramento Teórico

2.1 4 Introdução ao conceito de Elasticidade

A elasticidade no seio da teoria económica é um conceito que assume extrema

importância. Na verdade o conceito de elasticidade é muito útil para compreender o

efeito da variação exógena das variáveis económicas em diversos indicadores

nomeadamente, a incidência de impostos indirectos, conceitos marginais e de como eles

se relacionam com a teoria da empresa, da distribuição da riqueza e de diferentes tipos

de bens, e como a escolha dos bens se relaciona com as escolhas do consumidor. Além

disto é também um conceito crucialmente importante em qualquer debate sobre a

distribuição do bem estar, excedente do consumidor, excedente do produtor e excedente

orçamental.

2.2 4 Tipos de Elasticidades

Em economia a elasticidade aparece indexada a diversos conceitos, que são usados para

determinar reacções e estabelecer algumas relações, sendo exemplos desses conceitos os

referidos a seguir.

2.2.1 – Elasticidade4Preço da Procura

Esta elasticidade, relaciona a variação percentual da quantidade

procurada de um produto com a variação percentual do preço desse

produto sendo usada para determinar as reacções do consumidor às

variações no preço. Este tipo de elasticidade quando conhecida pelos

produtores permite a estes deduzir que tipos de variações deverão incutir

no preço para aumentar a sua receita total;

4

2.2.2 4 Elasticidade4Preço da Oferta

Este tipo de elasticidade relaciona a variação percentual da quantidade

oferecida de um produto com a variação percentual do seu preço, sendo

determinante para saber as reacções do produtor às variações no preço;

!"# $ =∆% ∆% %&ç

2.2.3 4 Elasticidade4Preço Cruzada

A Elasticidade Preço Cruzada, relaciona a variação percentual da

quantidade oferecida de um produto X com a variação percentual do

preço de um produto Y, sendo usada para determinar o tipo de relação de

consumo entre os produtos X e Y, permitindo determinar se estes são

bens complementares (Elasticidade Preço Cruzada <0), substitutos

(Elasticidade Preço Cruzada >0) ou se não tem qualquer relação de

consumo entre si (Elasticidade Preço Cruzada =0);

#ç '( ) * =∆% ∆% ç +

2.2.4 – Elasticidade4Rendimento da Procura

Este tipo de elasticidade, mede a relação entre a variação da quantidade

procurada de um bem em função da variação percentual ocorrida no

rendimento, permitindo assim estabelecer se o bem em causa é um bem

de luxo (Elasticidade Rendimento da Procura> 1), normal (0<

Elasticidade Rendimento da Procura<1) ou inferior(Elasticidade

Rendimento da Procura <0)

5

Os conceitos acima mencionados são de natureza microeconómica, contudo o conceito

de elasticidade estende se a um outro conjunto de áreas, como por exemplo o mercado

cambial e as exportações.

2.3 4 Definição do conceito de elasticidade

Generalizando o conceito de elasticidade, suponha se que existe uma relação funcional

entre e 1, tal que = &(1). A elasticidade de em ordem a 1, representa o grau de sensibilidade da variável , face a variações exógenas na variável 1 que a determina. Algebricamente, a elasticidade é dada pela variação percentual na variável dividida

pela variação percentual na variável 1, sendo determinada pela fórmula

∗( ; 1) = %∆

%∆1 =

∆ × 100 ∆1

1 × 100

= ∆∆1 ×1

No caso particular em que as variáveis e 1 são contínuas e a função f é derivável, a elasticidade pontual de em ordem a 1 será dada por,

( ; 1) = lim∆:→< ∆∆1 ×1 = 1 ×1 = &(1)1 × &(1)1

Com &(1) > 0 e 1 > 0, é o equivalente a ter,

( ; 1) = 1 = &(1) 1

Na maioria das ciências económicas, quando abordamos o conceito de elasticidade, a

fórmula que está em causa é a fórmula (1).

(2) (1)

6 2.4 4 A elasticidade no seio da Econometria

Segundo Goldberger, citado por Silva Ribeiro (2010), a Econometria, pode ser definida

como “ a ciência social em que as ferramentas da teoria económica, da matemática e

da inferência estatística são utilizadas na análise de fenómenos económicos”, pelo que

na Econometria a própria noção de elasticidade, tem de se adaptar ao próprio contexto

estatístico, sem contudo perder o seu sentido intuitivo económico.

2.4.1 4 O modelo teórico

De uma forma geral quando se procura estabelecer a relação entre variáveis, com o

objectivo de determinar, explicar ou prever o seu comportamento, são utilizados

modelos que são especificados tendo por base a teoria económica. Estes modelos

assumem uma relação exacta, sendo designados como modelos teóricos que podem

assumir por exemplo uma relação linear, do género = > + @1, ou uma relação do tipo de função de Cobb Douglas = A1B, entre outros exemplos possíveis. Esta função tem a particularidade de que a elasticidade entre e 1 é constante (não depende nem de 1 nem de ), sendo por isso muito popular entre os economistas.

2.4.2 4 O modelo empírico

Para existir uma maior aderência do modelo à realidade económica e em particular aos

dados, é comum adicionar ao modelo teórico uma variável aleatória que se designa

por variável residual. Esta é não observável e abrange o conjunto de todos os factores

que não foram considerados no modelo teórico, mas que podem afectar o

comportamento da variável explicada, podendo estes factores incluir variáveis não

observáveis, variáveis omitidas e erros de medida. Estes tipos de modelos designam se

por modelos empíricos. Nestes modelos, a relação entre e 1 deixa de ser exacta pois para o mesmo 1 podem corresponder diferentes valores de .

7 : = D |1F1 × D |1F = 1 &(1)1 ×&(1)1

de forma a obter uma expressão semelhante a (2).

Caso D |1F > 0 e 1 > 0, a equação (4), é equivalente a,

: = D ( |1)F (1)

2.5. 4 O cálculo da elasticidade: modelos lineares e modelos não lineares

Em Econometria, podem distinguir se dois grandes grupos de especificação no que

concerne à modelação de dados, os modelos lineares nos parâmetros e os não lineares.

Consoante o tipo de modelo adoptado, o cálculo da elasticidade pode assumir diferentes

expressões.

2.5.1 4 O cálculo das elasticidades nos modelos lineares

No que concerne aos modelos lineares empíricos, estes geralmente assumem a

formulação, = @<+ @G1 + , e a fórmula a usar será a (4). Como D |1F corresponde ao modelo teórico, = @<+ @G1, a elasticidade é igual a,

: = @G×1

2.5.2 4 O cálculo das elasticidades nos modelos não lineares

Relativamente aos modelos não lineares, são geralmente consideradas formulações para

o modelo teórico do tipo = A1BH, com > 0 e 1 > 0 onde, esta formulação é

facilmente linearizável atendendo a que

(4)

8

= A1BH = βIJBHK-: ⟺ =β

<+ @G 1.

Neste modelo, facilmente se deduz a elasticidade de em ordem a 1 recorrendo a (3), obtendo se,

:= 1 = @G

Na construção do modelo não linear empírico, podem distinguir se duas opções que

diferem na forma como a variável residual é incorporada no modelo teórico, podendo

esta ser integrada de um forma aditiva ou multiplicativa.

2.5.2.1 4 Introdução da variável residual na forma aditiva

No que diz respeito à introdução na forma aditiva, iremos incidir sobre a função = βIJBHK-: + M, que é um modelo que não é passível de ser linearizado. Assim

assumindo a hipótese DM|1F = 0 obtêm se D |1F = βIJBHK-:, sendo este o modelo

teórico de partida. Neste caso facilmente se deduz a elasticidade recorrendo a (5) onde,

:= @G.

No entanto, a hipótese DM|1F = 0, pode ser uma hipótese muito restritiva, nomeadamente porque se tem que M > − BIJ BHK-: de forma a que > 0.

2.5.2.2 4 Introdução da variável residual na forma multiplicativa

Por outro lado temos a forma multiplicativa, que é uma abordagem habitualmente mais

usada, pois permite linearizar o modelo. Nesta iremos recorrer à função =

βIJBHK-: × = βIJBHK-:J , que poderá ser linearizada para = β

<+ @G 1 +

9

Assumindo a hipótese D |1F = 1, então D |1)F = βIJBHK-: , :calcular se á com

recurso a (5), e := @G. No entanto, partindo do modelo linearizado = β<+ @G 1 + , e assumindo simultaneamente D |1F = 0, chegaríamos ao mesmo resultado se aplicássemos a seguinte fórmula,

: = D ( |1)F1

O facto de para esta situação particular as fórmulas (5) e (6) conduzirem ao mesmo

resultado, levou a que a forma multiplicativa de adição do termo de erro fosse muito

usada pois a fórmula (6) permite, após a linearização do modelo obter a elasticidade : de uma forma imediata. Este é o procedimento a que habitualmente se recorre,

independentemente de se verificarem as hipóteses mencionadas ou não.

2.6 – A Desigualdade de Jensen: linearizar vs não linearizar

Como verificado, a obtenção da elasticidade :, pode ser independente da linearização ou não do modelo em causa. No entanto as fórmulas (5) e (6) podem não ser

equivalentes, todavia para melhor entender esta situação é importante introduzir o

conceito da Desigualdade de Jensen. Este é um resultado, desenvolvido pelo

matemático holandês Johan Jensen. Na sua forma mais simples esta desigualdade define

que para uma função &(1) convexa, verifica se que D&(1)F ≥ &D (1)F, e um dos corolários desta desigualdade, refere que se verifica a inversão da desigualdade para

funções concavas como é o caso da função logaritmica.

Comparando melhor as fórmulas (5) e (6), generaliza se que segundo a desigualdade de

Jensen, verificar se ia que ln D |1F ≥ D |1F donde as fórmulas (5) e (6) nem sempre conduzem ao mesmo resultado. No entanto e como foi constatado, as duas

fórmulas conduzem a resultados idênticos, se se verificarem as hipóteses D |1F = 0 e D |1F = 1.

Todavia na realidade as hipóteses D |1F = 1 e D |1F = 0 podem ser violadas. Como exemplo considerem se as situações abaixo indicadas onde = βIJBHK-: × .

10

Exemplo A: D |1F = 0 e D |1F ≠ 1

A.i) Se |1~S(0, UV), (UV > 0)) então é conhecido que, D |1F = WX/V;

Com recurso a (5) vem,

: = ln ( D |1F) (1) = ln(

βIJBHK-: × D |1F)

(1) = ln(

βIJBHK-: × WX/V)

(1) = @G

Com recurso a (6) vem,

: = D ( |1)F1 = D (

βIJBHK-: × )F

1 =

(β<+ @G 1 + D |1F)

1 = @G

A.ii) Com heterocedasticidade em que |1~S(0, UV(1)), supondo , por exemplo que UV(1) = ZG 1, com ZG > 0 e 1 > 0 então

D |1F = [V K-:H

e portanto vem,

D |1F = βIJBHK-: × D |1F = βIJBHK-: × \HXK-:

⇔ D |1F = βIJ(BHJ \HX) K-:

Com recurso a (5) vem,

:= ln ( D |1F) (1) = ln(

βIJ(BHJ [V ) K-: H )

(1) =

Dβ<+(@G+ Z2 ) 1FG

(1) = @G + Z2 G

Com recurso a (6) vem

: = D ( |1)F1 = D (

βIJBHK-: × )F

1 =

(β<+ @G 1 + D |1F)

11

Exemplo B: D |1F ≠ 0 e D |1F = 1

B.i) Se |1~S(_, UV), (UV > 0)) então é conhecido que D |1F = `J aXX

e como D |1F = < = 1 vem,

_ +U2 = 0 ⇔ _ = D |1F = − V U2 V

Com recurso a (5) temos,

:= ln ( D |1F) (1) = ln(

βIJBHK-: × D |1F)

(1) = ln(

βIJBHK-: )

(1) = @G

Com recurso a (6) teremos

: = D ( |1)F1 = D (

βIJBHK-: × )F

1 =

(β<+ @G 1 + D |1F) 1

= (β<+ @G 1 − U

V

2 )

1 = @G

B.ii) Com heterocedasticidade em que |1~S(_, UV(1)), supondo , por exemplo que UV(1) = ZG 1, com ZG > 0 e 1 > 0 então

D |1F = `J [V K-(:)H

o que implica que

_ = D |1F = − Z2 (1)G

Com recurso a (5) vem,

:= D ( |1)F (1) = ln(

βIJBHK-: × D |1F)

(1) = ln(

βIJBHK-: )

12

Com recurso a (6) temos,

: = D ( |1)F1 = D (

βIJBHK-: × )F

1 =

(β<+ @G 1 + D |1F) 1

= (β<+ @G 1 − Z1 2 (1))G = (β<+ (@G− Z1 2 ) 1)G = @G− Z2G

Nos exemplos acima mencionados, no caso em que existe homocedasticidade, o efeito

decorrente da violação das hipóteses D |1F = 1 e D |1F = 0, é absorvido pelo termo independente, conduzindo as fórmulas (5) e (6) ao mesmo resultado. Todavia e como

podemos constatar, a existência de heterocedasticidade, tanto no exemplo A como no

exemplo B, leva a que as fórmulas (5) e (6) conduzam a resultados distintos.

2.7 4 Estimação

Até este ponto, o objectivo concentrou se na dedução da elasticidade em função de

diferentes tipos de modelação que podem ser adoptados. Como a elasticidade depende

dos parâmetros desconhecidos do modelo, também é importante abordar o tópico da

estimação destes parâmetros.

2.7.1 – O Estimador Ordinary Least Squares (OLS)

Um dos estimadores mais populares em econometria é o OLS. Este é um método muito

utilizado quando trabalhamos com modelos lineares nos coeficientes do tipo,

= @<+ @G1 +

O OLS permite assim obter as estimativas @b e < @b que minimizam a soma do quadrado G dos resíduos onde c = − c é o resíduo, e,

13

Este estimador verifica o conhecido resultado de ser centrado e de variância mínima

dentro da classe dos estimadores lineares não enviesados, se verificar as hipóteses

designadas como hipóteses de Gauss Markov, enunciadas de seguida:

1. O modelo em causa deve ser linear nos parâmetros;

2. D |1F = 0;

3. Não deve existir multicolinariedade perfeita;

4. O termo de erro deve ser homocedástico e não autocorrelacionado.

Por outro lado o estimador OLS é também consistente desde que e 1 não sejam correlacionados.

No caso do modelo não linear introduzido na secção anterior, o procedimento de

estimação habitual consiste em aplicar o OLS ao modelo linearizado = @<+ @G 1 + assumindo D |1F = 0. No entanto, este procedimento é inapropriado

por um conjunto de razões. A primeira destas razões é a situação em que = 0, neste caso não será possível obter , não sendo possível linearizar o modelo e aplicar o

OLS. A segunda e terceira razão são abordadas por Santos Silva e Tenreyro (2006).

Segundo estes autores, quando dD |1F é heterocedástica, D |1F pode depender de vários aspectos da distribuição condicional de , (veja se o exemplo B da secção

anterior), podendo verificar se D |1F ≠ 0, ser função de 1 não permitindo assim possível estimar os parâmetros do modelo de forma consistente. Santos Silva e Tenreyo

referem no seu artigo, que mesmo que se estime de forma consistente D |1F, este pode não permitir a identificação dos parâmetros de D |1F. É o caso do exemplo A. Sendo esta apontada como a terceira razão para a inadequabilidade do OLS.

2.7.2 – O Estimador ;on Linear Least Squares ( LS)

Dada a inadequabilidade do OLS para estimar o modelo na sua forma log linear, é

necessário estimar o modelo na forma não linear. Para este efeito um dos estimadores

passíveis de ser usado é o estimador NLS. O NLS é um estimador que assenta nas

14

1. D |1F = ℎ(1, @), onde ℎ(1, @) representa uma função que deverá ser diferenciável duas vezes;

2. Os parâmetros do modelo devem ser identificáveis;

3. D |ℎ(1, @)F = 0;

4. O termo de erro deve ser homocedástico e não autocorrelacionado.

Tal como o OLS, o NLS procura obter os @f, que minimizem a soma do quadrado dos resíduos, sendo o resíduo c = − ℎ(1, @f). Em relação às propriedades o estimador NLS, não possui um bom comportamento com amostras pequenas, embora verificando

se as hipótese 1 a 3 enunciadas no parágrafo anterior se prove que é consistente. Não se

verificando a hipótese 4, as variâncias devem ser estimadas de forma robusta1.

2.7.3 – O Estimador Pseudo Maximum Likelihood (PML)

Alternativamente ao estimador NLS, Santos Silva e Tenreyro (2006) sugerem a

utilização de estimador baseado na maximização de uma Pseudo Verosimilhança

(PML). Este procedimento tem como base o resultado teórico de Pseudo

Verosimilhanças obtido por Gourieroux, Monfort e Trognon (1984). Segundo estes

autores, caso a distribuição do modelo a estimar pertença à família das distribuições

exponenciais lineares, e desde que exista uma coincidência das médias condicionais

entre a distribuição verdadeira dos dados e uma outra distribuição conveniente, então, o

ponto que maximiza a função de verosimilhança da distribuição que não é a verdadeira,

será estimador consistente dos parâmetros da média condicional da distribuição

verdadeira dos dados. Contudo neste processo as variâncias têm de ser estimadas de

forma robusta. Santos Silva e Tenreyo (2006) sugerem o uso da distribuição de Poisson

para construir a Pseudo Verosimilhança.

Estes autores conduziram um estudo de simulação com o objectivo de aferir a

performance de diferentes métodos, para estimar modelos de elasticidades constantes na

presença de vários padrões de heterocedasticidade. Para o efeito usaram um modelo

multiplicativo do tipo D |1G, 1VF = 1g(@<+ @G1G+ @V1V), com várias especificações possíveis para d D |1G, 1VF.

1

15

Os resultados obtidos são muito esclarecedores. Por um lado Santos Silva e Tenreyro

(2006), argumentam que o estimador OLS bem como o estimador OLS em que os dados

foram modificados para lidar com a existência de zeros na amostra apresentam uma

baixa performance, concluindo que só em situações excepcionais é que é recomendado

fazer estimações com base em modelos log lineares. Um resultado surpreendente obtido

neste estudo foi o facto do estimador NLS apresentar uma performance muito abaixo da

esperada, devendo se este resultado ao comportamento errático deste estimador na

presença de heterocedasticidade. O estimador PML baseado numa Poisson (PPML)

apresenta resultados encorajadores, apresentando mesmo um comportamento melhor

que o NLS. Por um lado o estimador PPML, apresenta enviesamentos sempre menores,

por outro é um estimador simples de implementar e é confiável para um conjunto de

situações. Com base nestes resultados, e à semelhança de Santos Silva e Tenreyro

(2006), iremos também optar pelo estimador PPML em alternativa ao OLS do modelo

16

3. Análise Empírica

Nesta secção do trabalho serão analisados e comparados os resultados obtidos através da

aplicação dos estimadores PML e OLS. Esta secção encontra se dividida em 4

subsecções. Na primeira serão apresentados os dados a serem utilizados. A segunda

subsecção irá incluir uma análise inicial dos resultados empíricos obtidos decorrentes da

estimação com as metodologias referidas e a aplicação de alguns testes de

especificação. Na terceira subsecção serão abordados alguns testes realizados com o

intuito de avaliar a validade de aplicação do estimador OLS e na última subsecção as

elasticidades obtidas pelos dois métodos de estimação serão comparadas.

3.1 4 Dados

Os dados usados neste trabalho são uma cross section com 2464 observaçõesreferente

ao ano de 1996 dos dados obtidos do ational Private Vehicle Use Survey, conduzido

por um conjunto de técnicos canadianos entre Outubro de 1994 e Setembro de 1996.

Os dados em causa, contêm informação sobre os veículos, padrões de consumo de

combustível e aspectos socioeconómicos de agregados familiares com pelo menos um

condutor. O preço foi obtido dividindo o valor total gasto mensalmente em combustível

pelo nº total de litros consumido. Relativamente ao rendimento, este é reportado ao ano

anterior. Como proxy para o consumo de combustível a base de dados disponível

considerou a distância percorrida pelo agregado familiar. Para agregados familiares com

mais do que um veículo, é seleccionado um aleatoriamente na altura da entrevista,

sendo a variável dependente igual ao número de quilómetros percorridos por este

veículo. Foi ainda recolhida informação relativa à idade do condutor em que, no caso de

existirem mais do que 1 veículo, representa a idade do condutor do veículo

seleccionado. Dado que tendencialmente os condutores que vivem na cidade tendem a

conduzir menos do que os outros com iguais características, foi incluída uma variável

dummy para avaliar este efeito.

Em resumo, as variáveis que irão ser utilizadas no decurso da análise empírica são:

DIST – Representa a distância percorrida por mês pelo condutor seleccionado;

17

INCOME – Rendimento anual do agregado familiar;

DRIVERS – Número de condutores habilitados para conduzir existentes no

agregado familiar;

HHSIZE – Tamanho do agregado familiar;

VEH – Número de veículos do agregado familiar;

AGE – Idade do elemento representante do agregado familiar;

AGE2 – Representa a variável AGE ao quadrado;

MONTH j – Mês em que os dados foram recolhidos (j=1,…,8);

YSINGLE – Variável dummy que assume o valor 1 para indivíduos solteiros

com idade até 35 anos;

RETIRE – Variável dummy que assume o valor 1 para representantes do

agregado familiar com idade superior a 65 anos;

DUR – Variável dummy que assume o valor 1 para indivíduos que sejam da

cidade.

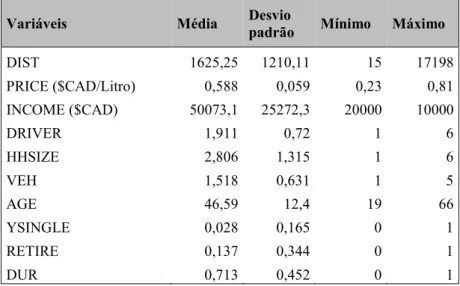

As estatísticas descritivas referentes a estas variáveis encontram se na tabela 1,

Tabela 1 4 Estatísticas descritivas

Variáveis Média Desvio

padrão Mínimo Máximo

DIST 1625,25 1210,11 15 17198

PRICE ($CAD/Litro) 0,588 0,059 0,23 0,81

INCOME ($CAD) 50073,1 25272,3 20000 10000

DRIVER 1,911 0,72 1 6

HHSIZE 2,806 1,315 1 6

VEH 1,518 0,631 1 5

AGE 46,59 12,4 19 66

YSINGLE 0,028 0,165 0 1

RETIRE 0,137 0,344 0 1

DUR 0,713 0,452 0 1

Das estatísticas acima, é de mencionar o facto de que no conjunto de dados estudado, só

existem 2,8% de indivíduos solteiros com mais de 35 anos, e que só existem 13,7% de

indivíduos reformados. Por outro lado constata se que grande parte dos elementos da

amostra (71,3%) são condutores urbanos. É de salientar que em média cada agregado

familiar tem 1,5 veículos, e é constituído por 3 indivíduos, e tem 2 condutores com

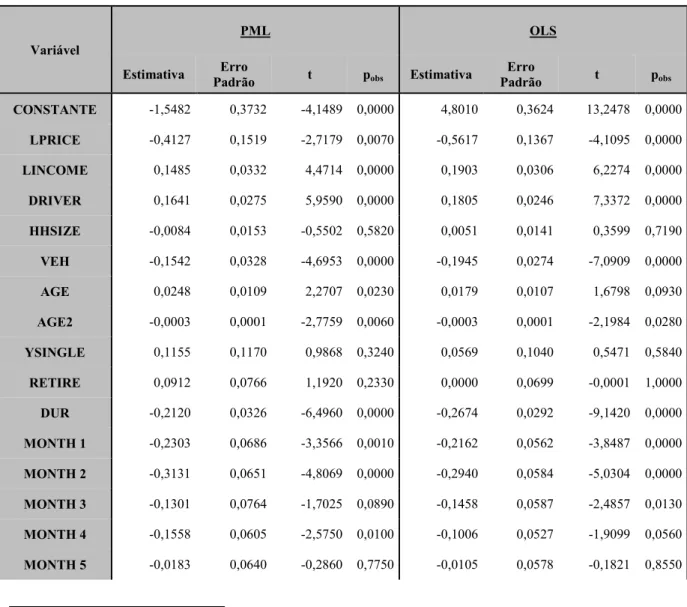

18 3.2 4 Resultados Empíricos

Nesta secção apresentam se os resultados obtidos da estimação do seguinte modelo que

explica o consumo de combustível de um agregado familiar, usando como proxy do

consumo a variável DIST,

h i(jklm) = @<+ @G i( 0kn ) + @V i(kSn%o ) + @pj0kd 0 + @qrrlks

+ @td r + @uvw + @xvw V+ @yjz0 + { @yJ|

y

|}G

o%Smr|+

Este modelo foi estimado pelo OLS e o modelo equivalente não linear pelo PML,

recorrendo para o efeito ao programa Time Series Processor (TSP) versão 5.12.

Os resultados obtidos encontram se na tabela 2,

Tabela 2 4 Modelos PML e OLS estimados com todas as variáveis

Variável

PML OLS

Estimativa Erro

Padrão t pobs Estimativa

Erro

Padrão t pobs

CO STA TE 1,5482 0,3732 4,1489 0,0000 4,8010 0,3624 13,2478 0,0000

LPRICE 0,4127 0,1519 2,7179 0,0070 0,5617 0,1367 4,1095 0,0000

LI COME 0,1485 0,0332 4,4714 0,0000 0,1903 0,0306 6,2274 0,0000

DRIVER 0,1641 0,0275 5,9590 0,0000 0,1805 0,0246 7,3372 0,0000

HHSIZE 0,0084 0,0153 0,5502 0,5820 0,0051 0,0141 0,3599 0,7190

VEH 0,1542 0,0328 4,6953 0,0000 0,1945 0,0274 7,0909 0,0000

AGE 0,0248 0,0109 2,2707 0,0230 0,0179 0,0107 1,6798 0,0930

AGE2 0,0003 0,0001 2,7759 0,0060 0,0003 0,0001 2,1984 0,0280

YSI GLE 0,1155 0,1170 0,9868 0,3240 0,0569 0,1040 0,5471 0,5840

RETIRE 0,0912 0,0766 1,1920 0,2330 0,0000 0,0699 0,0001 1,0000

DUR 0,2120 0,0326 6,4960 0,0000 0,2674 0,0292 9,1420 0,0000

MO TH 1 0,2303 0,0686 3,3566 0,0010 0,2162 0,0562 3,8487 0,0000

MO TH 2 0,3131 0,0651 4,8069 0,0000 0,2940 0,0584 5,0304 0,0000

MO TH 3 0,1301 0,0764 1,7025 0,0890 0,1458 0,0587 2,4857 0,0130

MO TH 4 0,1558 0,0605 2,5750 0,0100 0,1006 0,0527 1,9099 0,0560

MO TH 5 0,0183 0,0640 0,2860 0,7750 0,0105 0,0578 0,1821 0,8550

2

19

MO TH 6 0,0384 0,0608 0,6315 0,5280 0,0234 0,0537 0,4366 0,6620

MO TH 7 0,0532 0,0671 0,7925 0,4280 0,0537 0,0592 0,9078 0,3640

MO TH 8 0,0993 0,0692 1,4350 0,1510 0,0918 0,0575 1,5972 0,1100

Log Likelihood 3552,34 2473,06

º de

observações 2464 2464

Teste RESET 1 Estatística: 0,6841 pobs: 0,4940 Estatística: 0,5311 pobs: 0,5954

Teste RESET 2 Estatística: 2,9952 pobs: 0,2237 Estatística: 5,3256 pobs: 0,0698

ota: Estimador robusto das variâncias

As variâncias do PML foram estimadas com o Estimador de Eicker White dado que este

estimador é obtido através de uma pseudo verosimilhança. Relativamente ao OLS e

como podemos constatar pelos resultados evidenciados na tabela 3, os valor p dos testes

efectuados evidenciam a existência de heterocedasticidade e consequentemente as

variâncias foram estimadas com o estimador robusto de White.

Tabela 3 – Resultado dos testes de heterocedasticidade aplicados ao OLS

Teste

Valor da Estatística de

Teste LM

pobs

Breusch Pagan 55,93 0,00001

White

Simplificado 43,49 0,00

Com o intuito de avaliar a forma funcional dos modelos, foram aplicados testes RESET,

com os valores ajustados ao quadrado (teste RESET 1) e com os valores ajustados ao

quadrado e ao cubo (teste RESET 2).Numa primeira análise dos resultados, constata se

que os testes RESET aplicados não evidenciam má especificação dos modelos a 5%.

Salienta se também que as elasticidades associadas às variáveis PRICE e INCOME

apresentam os sinais esperados. Isto é, um aumento do rendimento do agregado familiar

leva a um aumento no consumo da combustível e um aumento no preço da combustível

leva a uma redução no consumo de combustível. Ao analisar as demais variáveis, é de

20

significativas, pelo que se procedeu a um teste de significância conjunta das mesmas.

Os resultados deste teste, evidenciados na tabela 4 e sugerem que estas variáveis não

são conjuntamente significativas, pelo que as mesmas foram removidas dos modelos em

estudo.

Tabela 4 4 Resultados do teste de significância conjunta às variáveis HHSIZE, YSI GLE e

RETIRE

Teste

PML OLS

Estatística

Teste pobs

Estatística

Teste pobs

Teste do rácio das

Verosimilhanças 2,6723 0,44495

Teste de coeficientes de

Wald 0,3669 0,947

A nova estimação dos modelos com exclusão das variáveis HHSIZE, YSINGLE e

RETIRE, levou aos seguintes resultados:

Tabela 5 4 Modelos PML e OLS estimados sem as variáveis HHSIZE, YSI GLE e RETIRE

Variável

PML Restrito OLS Restrito

Estimativa Erro

Padrão t pobs Estimativa

Erro

Padrão t pobs

CO STA TE 1,2831 0,3683 3,4837 0,0000 4,8411 0,3432 14,1053 0,0000

LPRICE 0,4148 0,1508 2,7512 0,0060 0,5632 0,1366 4,1226 0,0000

LI COME 0,1435 0,0337 4,2564 0,0000 0,1890 0,0307 6,1592 0,0000

DRIVER 0,1497 0,0246 6,0775 0,0000 0,1829 0,0219 8,3513 0,0000

VEH 0,1540 0,0330 4,6620 0,0000 0,1941 0,0274 7,0708 0,0000

AGE 0,0144 0,0101 1,4259 0,1540 0,0176 0,0090 1,9538 0,0510

AGE2 0,0002 0,0001 1,9553 0,0510 0,0003 0,0001 2,7777 0,0060

DUR 0,2094 0,0326 6,4299 0,0000 0,2669 0,0292 9,1377 0,0000

MO TH 1 0,2343 0,0685 3,4198 0,0010 0,2179 0,0559 3,8917 0,0000

MO TH 2 0,3133 0,0654 4,7897 0,0000 0,2933 0,0584 5,0219 0,0000

21 MO TH 4 0,1569 0,0608 2,5798 0,0100 0,1004 0,0525 1,9116 0,0560

MO TH 5 0,0203 0,0643 0,3164 0,7520 0,0100 0,0576 0,1740 0,8620

MO TH 6 0,0408 0,0612 0,6668 0,5050 0,0233 0,0536 0,4346 0,6640

MO TH 7 0,0519 0,0676 0,7677 0,4430 0,0545 0,0590 0,9235 0,3560

MO TH 8 0,1008 0,0696 1,4478 0,1480 0,0930 0,0575 1,6172 0,1060

Log Likelihood 3553,68 2473,29

º de

observações 2464 2464

Teste RESET 1 Estatistica: 1,0522 pobs: 0,2930 Estatistica Teste: 0,4774 pobs: 0,6331

Teste RESET 2 Estatistica: 5,6078 pobs: 0,0606 Estatistica Teste: 5,4210 pobs: 0,0665

ota: Estimador robusto das variâncias

Como podemos constatar pela análise da tabela 5, a não inclusão das variáveis HHSIZE,

YSINGLE e RETIRE, pouco influenciou as estimativas das restantes variáveis com

excepção da variável AGE no PML, que passou a ter um valor p superior a 0,05.

Todavia e como a variável AGE2, apresenta significância estatística, resolveu se manter

a variável AGE no modelo.

Nestes novos modelos a variável AGE, apresenta o efeito quadrático que seria de

esperar que tivesse, em que no PML, o aumento de um ano de idade, leva a um aumento

no consumo de combustível de forma decrescente revertendo se este efeito aos 36 anos.

No OLS o ponto de inflexão é atingido pouco depois dos 29 anos.

Relativamente às variáveis, DRIVER e VEH, é de salientar que influenciam o consumo

de combustível em sentidos diferentes. Assim, um aumento de um condutor no

agregado familiar (mantendo tudo o resto constante), faz aumentar o consumo de

combustível, ao passo que, mantendo o número de condutores (e as demais variáveis

constantes), a existência de mais um veículo no agregado familiar fará diminuir o

consumo de combustível no veículo seleccionado.

No que diz respeito à variável DUR, verifica se o esperado ou seja que os condutores

urbanos consomem menos combustível do que os outros com iguais características. Em

que no PML, os condutores urbanos consomem menos 18,97% ao passo que no OLS os

22

Nos modelos estimados, foram incorporadas variáveis dummy que representam o mês

em que os dados foram recolhidos. Para evitar a dummy trap, foi excluída da análise a

variável dummy que assume o valor 1 se os dados foram recolhidos no mês de

Setembro. Esta variável dummy foi assim assumida como sendo a variável base.

Relativamente às variáveis MONTH, tanto no PML como no OLS, só as variáveis

associadas aos meses de Janeiro a Abril, é que são significativas ao nível de 10%.

Salientando se que nestes meses o consumo de combustível é inferior ao do mês de

Setembro.

Pela análise dos testes RESET 1 e RESET 2 aplicados aos modelos, rapidamente se

deduz que a 5%, não existe evidência da má especificação dos modelos. Pelo que a

demais análise será feita com base nestes modelos.

3.3 4 Testes de validade do OLS

Esta secção irá recair sobre um conjunto de testes aplicados com o intuito de testar a

validade do estimador OLS. Em todos estes testes é analisada a hipótese nula de que sob

H0 é válida a estimação de elasticidades através do OLS.

3.3.1 4 Teste de Park

Suponha se que,

. = :~B+ •.

e

. = :~B€.

O teste de Park baseia se na seguinte regressão auxiliar

ln •̂.V = UV+ ‚1.@f + ƒ. = > + ‚1.@f + ƒ.

com

•̂. = . − :„B… e @f obtido através do PML de β.

(1)

23

Este procedimento testa a hipótese H0:‚ = 0 contra H1: ‚ ≠ 0. Rejeitando se H0, existe

evidência de que a estimação de elasticidades através do OLS não é válida.

A natureza desta hipótese pode ser melhor compreendida no parágrafo seguinte.

A partir de (1) e (2), conclui se que,

€. = 1 + •:.~B

Onde para o OLS ser estimado de forma consistente, €. não pode depender de 1., isto é D€.|1.F terá de ser constante. Para que isto aconteça, terá de se verificar a condição,

•. = :~B× M. com DM.|1.F constante

Verifica se,

d D•.|1.F = V:~B× d DM.|1.F e supondo d DM.|1.F igual a uma constante UV então,

d D•.|1.F = UV V:~B

Caso esta condição não seja verificada, então (3) não é verdadeira e assim D€.|1.F não é constante pelo que o OLS não será válido.

3.3.2 4 Testes de Heterocedasticidade na variável residual multiplicativa

Os testes efectuados neste ponto, designados como Teste 1 e Teste 2, avaliam a hipótese

de existência de heterocedasticidade em €..

3.3.2.1 4 Teste 1

Suponha se que,

= 1.@ + €.

onde,

۠

‡ = − b e €ˆ = † K- ‰‡Š,

24

Este teste vai avaliar a existência de heterocedasticidade do tipo,

UV(1) = d (€.|1.) = UV ‹ Œ• :~B…

em que @f, é estimado através dos estimador PML, usando a regressão auxiliar,

€Ž†V = ‚< ‹HK-:~B+ ƒ.

Testando a hipótese H0: ‚G = 0 contra H1: ‚G ≠ 0, e caso exista evidência de que

‚G ≠ 0, então teremos evidência da existência de heterocedasticidade em €., e por

consequência a estimação de elasticidades pelo OLS não será válida.

3.3.2.2 4 Teste 2

Este teste baseia se nos princípios referidos para 3.2.1. com a diferença de que testa a

existência de heterocedasticidade do tipo,

UV(1) = d (€.|1.)

= UV •IJ•HŒ•‘( ,’(“~)J •XŒ•‘(’”(!•“~)J•–—,’˜“,~J•™˜“š~J•›œ•“~J•žœ•“X~J•Ÿ— ,~

recorrendo à regressão auxiliar,

€Ž†V = ‚< ‹HŒ•‘( ,’(“~)J ‹XŒ•‘(’”(!•“~)J‹–—,’˜“,~J‹™˜“š~J‹›œ•“~J‹žœ•“X~J‹Ÿ— ,~

E testa a hipótese H0: ‚G = ⋯ = ‚x = 0 contra H1: ∃ ‚. ≠ 0 ( = 1 … 7), e caso se

rejeite H0, existe evidência da existência de heterocedasticidade em €., e por

consequência a estimação de elasticidades pelo OLS não será válida.

25 Tabela 6 4 Resultados dos testes de validade do OLS

Teste Estatística3 pobs

Teste de

Park 3,7018 0,00022

Teste 1 6,2904 0,00

Teste 2 309,0601 0,00

Pela análise da tabela, todos os testes sugerem que não existe evidência de que o OLS

seja válido.

3.4 4 Comparação dos resultados obtidos pela aplicação dos estimadores OLS e PML

Nesta secção iremos analisar e comparar os resultados obtidos com a estimação dos

modelos restritos incluídos na tabela 5.

No que concerne às variáveis PRICE e INCOME e como já foi referido anteriormente,

estas apresentam os sinais esperados. Assim um aumento de 1% no preço do

combustível, vai diminuir o consumo de combustível em aproximadamente 0,415% de

acordo com o PML e em aproximadamente 0,563% de acordo com o OLS. Por outro

lado de acordo com o PML, um aumento de 1% no rendimento do agregado familiar, ira

fazer aumentar o consumo de combustível em aproximadamente 0,144%. Pelo OLS este

aumento será de 0,189%. Como podemos constatar, as elasticidades estimadas pelo

OLS são maiores em valor absoluto às estimadas pelo PML. Foram construídos os

intervalos de confiança a 90%, 95% e 99% para os coeficientes das variáveis INCOME

e PRICE a fim de se verificar se existe evidência de que existem diferenças

significativas nas elasticidades estimadas pelos dois métodos. Os resultados de tais

intervalos encontram se na tabela 7.

3

26 Tabela 7 4 Intervalos de confiança para as estimativas das variáveis PRICE e I COME

Variavel ivel de significância

PML OLS

Limite inferior

Limite superior

Limite inferior

Limite superior

PRICE

99% 0,8056 0,0262 0,9151 0,2113

95% 0,7124 0,1194 0,8309 0,2955

90% 0,6648 0,1670 0,7879 0,3385

I COME

99% 0,0570 0,2312 0,1099 0,2681

95% 0,0779 0,2103 0,1288 0,2492

90% 0,0885 0,1997 0,1385 0,2395

Como podemos observar pelos dados presentes na tabela, para as duas variáveis, e

independentemente do nível de significância, existe sobreposição dos respectivos

intervalos de confiança. Pelo que não existe evidência de que as elasticidades calculadas

27

4

.

Conclusão

Ao longo deste trabalho, procurou se de uma forma clara e concisa responder à questão:

Estimação de elasticidades constantes: Deveremos logaritmizar? E a resposta a esta

questão terá de ser dada recorrendo primeiro ao ponto de vista teórico e depois ao ponto

de vista da aplicação empírica.

Sob o ponto de vista teórico, e como demonstrado na secção 2.6 a resposta é clara, não

deveremos logaritmizar. Isto porque na presença de heterocedasticidade, a prática

comum de estimar os parâmetros do modelo logaritmizado pelo OLS, pode levar a

conclusões erróneas, como demonstrado pelos exemplos A e B da secção 2.6. Estes

exemplos demonstram claramente que as duas metodologias podem levar a resultados

diferentes, tendo como consequência que as estimativas obtidas pelo OLS para as

elasticidades sejam enviesadas.

Recorrendo à aplicação empírica, a resposta à questão em análise já não é tão clara.

Neste trabalho procurou se estimar um modelo que explica o consumo de combustível

de um agregado familiar, (recorrendo à distância percorrida como proxy deste

consumo), tendo se estimado o modelo linear em causa pelo OLS, o equivalente não

linear pelo PML e comparados os resultados.

Uma primeira análise demonstra que os resultados deverão ser analisados com algum

cuidado. Por um lado, os resultados dos testes de validade do OLS demonstram

claramente que as elasticidades obtidas pelo OLS não são válidas, não sendo por isso

aconselhável o recurso a este estimador. Por outro lado, quando comparamos as

diferenças entre as estimativas obtidas pelos dois métodos, constatamos que as

diferenças entre elas não são substanciais. Esta conclusão é também reforçada pelos

intervalos de confiança obtidos para cada elasticidade com os dois métodos que, ao

interceptarem se, permitem concluir que não existe evidência de que as elasticidades

estimadas pelas duas metodologias sejam estatisticamente diferentes.

Todavia, existe uma importante consideração a ter em conta aquando da realização da

aplicação empírica, que é a dificuldade de implementação dos dois estimadores. O OLS

é um estimador muito usado em Econometria, sendo por isso incorporado em muitos

softwares econométricos permitindo assim que seja usado de forma muito simples e

28

isso incorporado em muitos softwares como é o caso do EVIEWS. A aplicação do PML

obriga o analista a programar a função de maximização de verosimilhança a ser usada,

sendo por isso necessário o recurso a um software que permita esta situação, como é o

caso do TSP.

Culminando, a resposta à questão que deu tema a este trabalho, terá de ser dada de

forma cautelosa. Do ponto de vista teórico existem muitas evidências a favor do PML, e

a própria aplicação prática apoia estas evidências pelo que não se deverá logaritmizar.

Todavia a dificuldade de implementação do método pesa como factor contra. Assim em

suma, na opinião do autor o modelo não deverá ser logarimizado, contudo, tal decisão

cabe em última análise naturalmente ao utilizador. Caso este decida não logaritmizar,

deverá ter em conta as respectivas implicações, realizar todos os testes de especificação

29

Bibliografia

Bernanke, B. e Frank, R., (2001), Principles of Macroeconomics,McGraw Hill.

Bernanke, B. e Frank, R., (2009), Principles of Economics, 4ª Edição,McGraw Hill.

Dougherty, C., (2001), Introduction to Econometrics, 3ª Edição, Oxford.

Greene, W. H., (2002) Econometric Analysis, 5ª Edição, Prentice Hall.

Gourieroux, C., Monfort, A., Trognon, A.,(1984), “Pseudo Maximum Likelihood

Methods: Applications to Poisson Models”, Econometria, Vol. 52, No. 3, p.p. 701 720.

Gujarati, (2004), Basic Econometrics, 4ª Edição, McGraw Hill.

Krugman, P. e Wells, R., (2005), Microeconomics,Worth Publishers.

Manning, W. G., (1999), “Estimating Log Models: To Transform or not to

Transform?”, ational Bureau of Economic Research, Technical Working Paper Series,

246.

Silva Ribeiro, C., (2011), Econometria [Manuscrito].

Santos Silva, J. M.C., e Tenreyro, S., (2006), “The Log of Gravity”, The Review of

Economics and Statistics, 88(4), p.p. 641 658.

Stock, J. H., e Watson, M. W., ( 2007), Introduction to Econometrics, 2ª Edição,

Pearson.

Wooldrige, J. M., (2002) Econometric Analysis of Cross Section and Panel Data, The

MIT Press.

Wooldrige, J. M., (2003) Introductory Econometrics: A Modern Approach, 2ª Edição

Thomson South Western.

Winkelmann, R., (2003), Econometric Analysis of Count Data, 4ªEdição, Springer.

Yatchew, A. e Joungyeo, A. No, (2001), “Household Gasoline Demand in Canada”,

30

Anexos

Anexo A

Comandos TSP 4 Regressões do PML e testes RESET aplicados ao PML.

1 OPTIONS MEMORY=5; 2 options double; 3 options crt; 4

4 freq n;

5 smpl 1 2464; 6

6 read(file='F:\TFM\gashouscons96.xls'); 7

7 ? DIST PRICE INCOME DRIVER HHSIZE VEH AGE MONTH YSINGLE RETIRE DUR

7 GENR DIST2=DIST/1000; 8 GENR LDIST=LOG(DIST2); 9 GENR LPRICE=LOG(PRICE); 10 GENR LINCOME=LOG(INCOME); 11 GENR AGE2=AGE**2;

12

12 title 'Estatisticas Descritivas';

13 MSD DIST PRICE INCOME DRIVER HHSIZE VEH AGE YSINGLE RETIRE DUR; 14

14 dummy MONTH; 15

15 list regressores LPRICE LINCOME DRIVER HHSIZE VEH AGE AGE2 YSINGLE RETIRE DUR MONTH1 MONTH2 MONTH3 MONTH4 MONTH5 MONTH6 MONTH7 MONTH8;

16 ?construção da equação bx sabendo que E(y|x)=exp(bx) 16

16 title 'Regressão pelo PML-completo'; 17 frml bx

31 18

18 frml eql logl=DIST2*bx - exp(bx) - lfact(DIST2); 19 eqsub eql bx;

20

20 param constante bLPrice bLIncome bDriver bHHSize bVeh bAge bAGE2 bM1-bM8 bYSingle bRetire bDur;

21

21 ML(terse,maxit=200,hcov=w) eql; 22 set LLR_PML1=@LOGL;

23

23 MMAKE Xmat c regressores; 24 mat xb=xmat*@coef;

25 unmake xb xbs; 26

26 title 'Teste RESET 1 - PML'; 27 genr xbs2=xbs^2;

28 frml bxreset

constante+bLPrice*LPRICE+bLIncome*LINCOME+bDriver*DRIVER+bHHSize*HH SIZE+bVeh*VEH+bAge*AGE+bAGE2*AGE2+bYSingle*YSINGLE+bRetire*RETIRE+b Dur*DUR+bM1*MONTH1+bM2*MONTH2+bM3*MONTH3+bM4*MONTH4+bM5*MONTH5+bM6* MONTH6+bM7*MONTH7+bM8*MONTH8+breset*xbs2;

29

29 frml eqlreset logl=DIST2*bxreset - exp(bxreset) - lfact(DIST2); 30 eqsub eqlreset bxreset;

31

31 param constante bLPrice bLIncome bDriver bHHSize bVeh bAge bAGE2 bM1-bM8 bYSingle bRetire bDur breset;

32

32 ML(TERSE)(maxit=10000,hcov=w) eqlreset; 33

33 title 'Teste RESET 2 - PML'; 34 genr xbs3=xbs^3;

35 frml bxreset2

constante+bLPrice*LPRICE+bLIncome*LINCOME+bDriver*DRIVER+bHHSize*HH SIZE+bVeh*VEH+bAge*AGE+bAGE2*AGE2+bYSingle*YSINGLE+bRetire*RETIRE+b Dur*DUR+bM1*MONTH1+bM2*MONTH2+bM3*MONTH3+bM4*MONTH4+bM5*MONTH5+bM6* MONTH6+bM7*MONTH7+bM8*MONTH8+breset*xbs2+breset2*xbs3;

32 36 frml eqlreset2 logl=DIST2*bxreset2 - exp(bxreset2) -

lfact(DIST2);

37 eqsub eqlreset2 bxreset2; 38

38 param constante bLPrice bLIncome bDriver bHHSize bVeh bAge bAGE2 bM1-bM8 bYSingle bRetire bDur breset breset2;

39

39 ML(TERSE)(maxit=10000,hcov=w) eqlreset2; 40 set LLR_RESET=@LOGL;

41

41 ?LLR_PML1 - Loglikelihood do modelo PML restricto; 41 ?LLR_RESET - Loglikelihooddo modelo irrestricto; 41

41 set TRV=-2*(LLR_PML1-LLR_RESET); 42 cdf(chisq,df=2)TRV;

43

43 title 'Regressão pelo PML - Restricto'; 44 frml bx

constante+bLPrice*LPRICE+bLIncome*LINCOME+bDriver*DRIVER+bVeh*VEH +bAge*AGE+bAGE2*AGE2+bDur*DUR+bM1*MONTH1+bM2*MONTH2+bM3*MONTH3+bM4* MONTH4+bM5*MONTH5+bM6*MONTH6+bM7*MONTH7+bM8*MONTH8;

45

45 frml eql logl=DIST2*bx - exp(bx) - lfact(DIST2); 46 eqsub eql bx;

47

47 param constante bLPrice bLIncome bDriverbVeh bAge bAGE2 bM1-bM8 bDur;

48

48 ML(terse,maxit=10000,hcov=w) eql; 49 set LLR_PML2=@LOGL;

50

50 set TRV=-2*(LLR_PML2-LLR_PML1); 51

51 cdf(chisq,df=3)TRV;? 52

52 title 'Teste RESET1 PML-Restrito'; 53 genr xbs2=xbs^2;

54 frml bxreset

33 +bAge*AGE+bAGE2*AGE2+bDur*DUR+bM1*MONTH1+bM2*MONTH2+bM3*MONTH3+bM4* MONTH4+bM5*MONTH5+bM6*MONTH6+bM7*MONTH7+bM8*MONTH8+breset*xbs2; 55

55 frml eqlreset logl=DIST2*bxreset - exp(bxreset) - lfact(DIST2); 56 eqsub eqlreset bxreset;

57

57 param constante bLPrice bLIncome bDriver bVeh bAge bAGE2 bM1-bM8 bDur breset;

58

58 ML(TERSE)(maxit=10000,hcov=w) eqlreset; 59

59 title 'Teste RESET2 -PML-Restrito'; 60 genr xbs3=xbs^3;

61 frml bxreset2

constante+bLPrice*LPRICE+bLIncome*LINCOME+bDriver*DRIVER+bVeh*VEH +bAge*AGE+bAGE2*AGE2+bDur*DUR+bM1*MONTH1+bM2*MONTH2+bM3*MONTH3+bM4* MONTH4+bM5*MONTH5+bM6*MONTH6+bM7*MONTH7+bM8*MONTH8+breset*xbs2 +breset2*xbs3;

62

62 frml eqlreset2 logl=DIST2*bxreset2 - exp(bxreset2) - lfact(DIST2);

63 eqsub eqlreset2 bxreset2; 64

64 param constante bLPrice bLIncome bDriver bVeh bAge bAGE2 bM1-bM8 bDur breset breset2;

65

65 ML(TERSE)(maxit=10000,hcov=w) eqlreset2; 66 set LLR_RESET2=@LOGL;

67

67 ?LLR_PML2 - Loglikelihood do modelo PML restricto; 67 ?LLR_RESET - Loglikelihood do modelo irrestricto; 67

34 Anexo B

Comandos TSP 4 Testes de validade do OLS

1 OPTIONS MEMORY=5; 2 options double; 3 options crt; 4

4 freq n;

5 smpl 1 2464; 6

6 read(file='F:\TFM\gashouscons96.xls'); 7

7 ? DIST PRICE INCOME DRIVER HHSIZE VEH AGE MONTH YSINGLE RETIRE DUR

7

7 GENR DIST2=DIST/1000; 8 GENR LDIST=LOG(DIST2); 9 GENR LPRICE=LOG(PRICE); 10 GENR LINCOME=LOG(INCOME); 11 GENR AGE2=AGE**2;

12

12 dummy MONTH; 13

13 list regressores LPRICE LINCOME DRIVER VEH AGE AGE2 DUR MONTH1 MONTH2 MONTH3 MONTH4 MONTH5 MONTH6 MONTH7 MONTH8;

14

14 ?construção da equação bx sabendo que E(y|x)=exp(bx) 14

14 ?title 'Regressão pelo PML-Restricto'; 14 frml bx

constante+bLPrice*LPRICE+bLIncome*LINCOME+bDriver*DRIVER+bVeh*VEH +bAge*AGE+bAGE2*AGE2+bDur*DUR+bM1*MONTH1+bM2*MONTH2+bM3*MONTH3+bM4* MONTH4+bM5*MONTH5+bM6*MONTH6+bM7*MONTH7+bM8*MONTH8;

15

15 frml eql logl=DIST2*bx - exp(bx) - lfact(DIST2); 16 eqsub eql bx;

35 17 param constante bLPrice bLIncome bDriver bVeh bAge bAGE2 bM1-bM8 bDur;

18

18 ML(silent,maxit=200,hcov=w) eql; 19 set LLR_PML=@LOGL;

20

20 title 'Teste de Park'; 21 MMAKE Xmat c regressores; 22 mat xb=xmat*@coef;

23 unmake xb xbs; 24

24 xfit=exp(xbs);

25 res2=(DIST2-xfit)**2; 26 lres2=log(res2); 27 lxfit=log(xfit);

28 ?regressão auxiliar de teste

28 olsq(silent,robustse) lres2 c lxfit; 29

29 title 'Teste de validade do OLS'; 30 set t=(@coef(2)-2)/@ses(2);

31 set gl=@nob-@ncoef; 32 cdf(t,df=gl) t; 33

33 title 'Teste sobre Heterocedasticidade – Teste 1; 34 olsq(silent) ldist c regressores;

35 genr res2=(exp(@res))^2; 36 frml het res2=l0*xfit**l1; 37 param l0 l1;

38 lsq (terse)(maxit=10000)het; 39

39 title 'Teste sobre Heterocedasticidade – Teste 2; 40 olsq(silent) ldist c regressores;

41 genr res2=(exp(@res))^2; 42 frml het

res2=exp(g0+g1*LPRICE+g2*LINCOME+g3*DRIVER+g4*VEH+g5*AGE+g6*AGE2+g7 *DUR);

43 param g0-g7;

36 46 frml het0 res2=exp(g0);

47 param g0;

48 lsq (terse,maxit=10000)het0; 49 set LLRR=@LOGL;

50

37 Anexo C

Comandos TSP 4 Regressões do heterocedasticidade sobre o OLS

1 OPTIONS MEMORY=5; 2 options double; 3 options crt; 4

4 freq n;

5 smpl 1 2464; 6

6 read(file='F:\TFM\gashouscons96.xls'); 7

7 ? DIST PRICE INCOME DRIVER HHSIZE VEH AGE MONTH YSINGLE RETIRE DUR

7

7 GENR LDIST=LOG(DIST); 8 GENR LPRICE=LOG(PRICE); 9 GENR LINCOME=LOG(INCOME); 10 GENR AGE2=AGE**2;

11

11 dummy MONTH; 12

12 list regressores LPRICE LINCOME DRIVER HHSIZE VEH AGE AGE2 YSINGLE RETIRE DUR MONTH1 MONTH2 MONTH3 MONTH4 MONTH5 MONTH6 MONTH7 MONTH8;

13

13 Title 'Regressões - OLS'; 14

14 Title ' OLS ';

15 olsq LDIST c regressores; 16 genr RES2=@res^2;

17 genr YFIT=@FIT; 18 genr YFIT2=YFIT^2; 19

19 title 'Teste de Breusch-Pagan'; 20 OLSQ RES2 c regressores;

38 23

23 cdf(chisq,df=GL)bp; 24

24 title 'Teste de White Simplificado'; 25 olsq RES2 C YFIT YFIT2;

26 set white=@nob*@rsq; 27

27 cdf(chisq,df=2)white; 28

28 Title'OLS Robusto';

29 olsq(robust) LDIST c regressores; 30

30 Title'OLS Robusto-Restricto';

39 Anexo D

Output Eviews 4 Testes RESET 1 e 2 aplicados OLS

!! " ! #

" ! $%$

& ' $%$

( ) * & +,- . / - ' &

- 00 & 1 . , & 2 1

- %1%3 #4 41#4!3! !13 $ 5 1 #34

6- . 1$3$% # 1##5#$ 13% !34 143$3

27 -. ,!1$4$3 !1%% %%% , 13% %# 1433

)) 8. 1 !4 ## 1 $$% 1%$3 3 1#!%

7 .7 1$%! 5 1#4!%3! 13%5 5$ 143%

.) , 1$ 5$$4 1#5%4%% , 13%4 %3 1433

97 , 1%3 %# 153%5!% , 13%55 $ 143#%

: . 1 $##!5 1 #433$ 13$$5 ! 14 34

: .; , 1 %5% 1 5 , 13#44 % 14 4#

7. 7. 1 $453 1 5 $3% 1 % !! 1 # #

< 6 . 1!$$44! 1!33#54 15%#434 1$$$!

<= > 7; , 1! 5 1 4! , 1#4! % 1# #$

6 )?! , 1#$ !! 1%4 4$$ , 13%3435 143#4

6 )? , 15$$! 4 13#%%4! , 13%35$$ 143#!

6 )?4 , 145 5 1$ % 3 , 13% 5 1433$

6 )?$ , 1 #%# 3 1 %%5 , 13%$%%$ 14354

6 )?# , 1 # 4 1 %4%%$ , 1$ 3 34 1%34!

6 )?% 1 # $3! 1 33!$ 1%5$53 1$

6 )?5 1!4 # 1!5 5 3 13 %!!% 1$ 4

6 )?3 1 4#4# 1 5 43 13$4$4# 14 !

7, 1!4! #! ' 51!% $%$

: @ 7, 1! $ # 1 1 ' 15 3 53

1.1 0 A 1%% 3 :* * 0 & 1 44 %

" ! 541%#3 & B C & 1 5 ##

A * , $5 13 $ =, & ! 14 #%

,( 1 !$%$! 2 =, & 1

!! " ! %

" ! $%$

& ' $%$

40

- 00 & 1 . , & 2 1

- ,4 13 3 !551!$!5 ,!15$ $% 1 3 $

6- . , $1$ $5 !$1 ##3$ ,!154%% 5 1 3 %

27 -. 5 1 % 3 $!1$5# % !154%!4# 1 3 5

)) 8. , 1%#! $4 145$%!# ,!1543$4 1 3 4

7 .7 , 41!$ 4 !414443! ,!154%!45 1 3 5

.) $1 4%5! !$14%$ 5 !154# 4 1 3 5

97 4$1 3# % ! 15$# ! !154%4! 1 3 %

: . , 1 3$%! !14 $%#$ ,!154#!$! 1 3 3

: .; 1 4$!%$ 1 ! %3# !154##!5 1 3 3

7. 7. , 1 33% 1 5!# 4 , 1 $ 4## 1 %53

< 6 . ,51 5 $1 # ,!154%! $ 1 3 5

<= > 7; !31!3!% ! 1 454 !155% !4 1 5#

<= > 7;4 , 13#!$3$ 1$5 %%5 ,!13 !$$5 1 5!3

6 )?! 515 3 !#1 % % !154%45! 1 3 %

6 )? 4515 $% !15! 3 !154%##% 1 3 %

6 )?4 !31% $ ! 15% 34 !154% $ 1 3 %

6 )?$ ! 1 5#5 51$4$!#4 !154% #4 1 3 %

6 )?# !14$354$ 155 # !154 ## 1 345

6 )?% ,41 55 !154 3$ ,!1543$3 1 3 4

6 )?5 ,%133## # 41 %5! ,!154#%!$ 1 3 3

6 )?3 ,!!155 % %153 $ 4 ,!154%553 1 3 %

7, 1!4 $# ' 51!% $%$

: @ 7, 1! #3$5 1 1 ' 15 3 53

1.1 0 A 1%% ! :* * 0 & 1 #

" ! 5!14!5 & B C & 1 5!#43

A * , $5 1!4# =, & !315

,( 1 ! $#! 2 =, & 1

(

. .D 4

& 0 2 +

=, & 1%% 3 E $$4 1 5

- , #14 #%!3 1 % 3

6 )+ "" +

6 " C 7 & ? 1 . 1

- ! !31!3!% ! 1 454

- !4 , 13#!$3$ 1$5 %%5

41 Anexo E

Output Eviews 4 Teste à significância conjunta das variáveis YSI GLE, RETIRE e HHSIZE no OLS

(

. .D !

& 0 2 +

=, & 1! 4 4E $$# 1 $5

- , 14%% %# 4 1 $5

6 )+ "" +

6 " C 7 & ? 1 . 1

- $ 1 # 5! 1 !$

- ! ,315#., % 1 % 3!$

- !! 1 #%333 1! 4$%4

42 Anexo F

Output Eviews 4 Testes RESET 1 e 2 aplicados OLS restrito

! !! " 45

" ! $%$

& ' $%$

( ) * & +,- . / - ' &

- 00 & 1 . , & 2 1

- %1% %53 41%# % 3 !13 $!# 1 5!4

6- . 1$#!5 4 1##$ 3 13!#4 1$!$

27 -. ,!14# !1%%54!% , 13 543 1$!3

7 .7 1$43%44 1#433#5 13!$ # 1$!#5

.) , 1$%# $3 1#5#%34 , 13 43 1$!3$

97 , 1%4 % 153#5 3 , 13!$ %$ 1$!#5

: . 1 $!$ 3 1 #!5#4 13 !34$ 1$ 5

: .; , 1 %4 1 553 , 13 # 1$!34

<= >7; , 1 5 % 1 4 # , 1$5545! 1%44!

6 )?! , 1#! %4 1%454 , 13!# $3 1$!#

6 )? , 1% 5 ! 13#$$ , 13!#3%# 1$!$5

6 )?4 , 14$5%$! 1$ $ % , 13 #$3 1$!34

6 )?$ , 1 $ 35 1 #3 3 , 13! # 1$!%3

6 )?# , 1 4 ! 1 % 3 , 14% ! 15! !

6 )?% 1 ##$5 1 3553 1%4! 5 1# 5#

6 )?5 1!4 %5 1!5# 3$ 15#55 3 1$$3%

6 )?3 1 43%! 1 3 % $ 15 !335 1$ 3#

7, 1!4 3# ' 51!% $%$

: @ 7, 1! #!5% 1 1 ' 15 3 53

1.1 0 A 1%% $%% :* * 0 & 1 !!3

" ! 5413 # & B C & 1 %! %$

A * , $541 % =, & 41 %$$

,( 1 !# 2 =, & 1

! !! " 4

" ! $%$

& ' $%$