A RESPONSABILIDADE SOCIAL

EMPRESARIAL NA GESTÃO DOS

RECURSOS HUMANOS SENIORES

O CASO DO PROGRAMA

“IN SPIRA - REDE DE COMPETÊNCIAS CÁRITAS”

Isabel Conceição Pereira Costa

Orientação: Professor Doutor Carlos Cabral - Cardoso

Setembro de 2015

ii

AGRADECIMENTOS

À família, por estar sempre presente. Aos amigos, pelo incentivo e vivências inesquecíveis.

Ao meu orientador, pelo apoio, ideias e simpatia. E a todos aqueles que inspiram os meus dias e me fazem sorrir.

iii

RESUMO

A evolução do quadro demográfico, no qual os grupos etários de idade mais avançada assumem uma expressão sem precedentes na História, tem gerado repercussões sociais e económicas complexas, trazendo para a ribalta o paradigma do envelhecimento ativo. Conscientes dos novos desafios protagonizados pelo crescente envelhecimento da população mundial, multiplicam-se as iniciativas governamentais tendentes à promoção da autonomia e independência dos idosos em todas as vertentes da vida social, económica e cultural. O prolongamento da vida ativa e a plena inserção no mercado de trabalho assumem neste quadro uma importância fulcral, sobretudo quando se equaciona a viabilidade económica do estado providência e dos próprios sistemas de segurança social. No contexto organizacional, as repercussões desta nova paisagem demográfica, ditada pelo envelhecimento da população ativa, são inevitáveis. Por apresentarem numa posição de maior vulnerabilidade face à reintegração no mercado de trabalho e às próprias imperfeições do mercado, os trabalhadores mais velhos colocam à gestão de recursos humanos novos desafios no âmbito da responsabilidade social empresarial.

A revisão da literatura sobre esta matéria revela, porém, a existência de práticas de gestão discriminatórias dos ativos seniores, suportadas por crenças estereotipadas que inferiorizam as destrezas físicas e intelectuais destes trabalhadores.Tais percepções têm motivado a generalização de políticas de recrutamento e seleção enaltecedoras de uma força de trabalho mais jovem, facto que nos leva a questionar a bandeira da responsabilidade social empresarial cada vez mais apregoada pelas organizações.

Através da metodologia do estudo de caso, nomeadamente o programa “ In Spira – Rede de Competências Cáritas”, procurou-se analisar as percepções e as práticas de responsabilidade social das empresas portuguesas relativas aos trabalhadores de idade mais avançada, no sentido de compreender o baixo nível de adesão das mesmas ao projeto da Cáritas. A análise dos resultados permitiu concluir que a retórica ao nível das práticas socialmente responsáveis anunciadas pelas empresas nem sempre é condizente com a realidade, sobretudo no que concerne aos trabalhadores mais velhos. Apesar do discurso positivo face ao desempenho destes ativos, uma política de gestão etária não parece constituir uma preocupação das organizações, que não veem o recrutamento e/ou a retenção destes profissionais como uma prioridade.

iv

ABSTRACT

The evolution of the demographic framework in which the older age groups assume an unprecedented expression in history, has generated complex social and economic repercussions, bringing to the fore the paradigm of active aging. Aware of the new challenges headlined by the increasing aging of the world population, the government is increasing initiatives such as promoting the autonomy and independence of older people in all aspects of social, economic and cultural life. The extension of the active life and the full integration in the labour market take a central importance in this context, especially when it considers the economic viability of the welfare state and of their own social security systems. In the organizational context, the impact of this new demographic landscape, dictated by the aging of the active population, are inevitable. Because they are in a position of greater vulnerability to reintegration in the labour market and their own market imperfections, the older workers facing human resources management challenges the management of human resources challenges in the context of corporate social responsibility.

The review of the literature on this subject shows, however, the existence of discriminatory management practices of active seniors, supported by stereotyped beliefs that detract from an atmosphere with echoes to the physical and intellectual skills of these workers. Such perceptions have motivated the generalization of recruitment and selection policies of a younger workforce, a fact that leads us to question the banner of corporate social responsibility increasingly trumpeted by the organizations.

Through the case study methodology in particular the program " In Spira – Rede de Competências Cáritas", sought to analyze the perceptions and practices of corporate social responsibility of Portuguese companies relating to older workers, in order to understand the low level of adherence to the project of Caritas. The analysis of the results allowed us to conclude that the rhetoric at the level of socially responsible practices announced by the companies is not always commensurate with the reality, particularly in relation to older workers. Despite the positive speech given to the performance of these assets, an age management policy does not seem to be a concern of organizations, who do not see the recruitment and / or retention of these professionals as a priority.

v

“Devíamos estar a aprender até aos 50 anos e, a partir daí, aplicar os nossos conhecimentos na nossa atividade profissional”.

vi

ABREVIATURAS

BSCI - Iniciativa de Responsabilidade Social Empresarial COM - Comissão Europeia

EMAS - Sistema Comunitário de Ecogestão e Auditoria GRH - Gestão de recursos humanos

ODM - Objetivos de Desenvolvimento do Milénio

OCDE - Organização para a Cooperação e Desenvolvimento Económico OIT - Organização Internacional do Trabalho

ONU - Organização das Nações Unidas ONG’S - Organizações Não Governamentais PME - Pequenas e médias empresas

RSE - Responsabilidade Social Empresarial SST - Saúde e segurança no trabalho

UE - União Europeia

UNGP - United Nations Global Pact

vii

ÍNDICE GERAL

INTRODUÇÃO...1

CAPÍTULO 1 – A RESPONSABILIDADE SOCIAL EMPRESARIAL...4

1.1. Evolução histórica e conceptual ... 4

1.2. Perspetivas sobre a responsabilidade social ... 12

1.2.1. Perspetivas instrumentais ... 12

1.2.2. Perspetivas políticas ... 14

1.2.3. Perspetivas integrativas ... 15

1.2.4. Perspetivas éticas ... 19

1.3. Dimensões da responsabilidade social empresarial ... 23

1.3.1. A dimensão interna ... 23

1.3.2. A dimensão externa ... 25

1.4. RSE no quadro da UE ... 29

1.4.1. O livro Verde ... 30

1.4.2. A Comunicação de 2006: Tornar a Europa um Pólo de Excelência em Termos de Responsabilidade Social nas Empresas” ... 31

1.4.3. A Estratégia Europeia de RSE - 2011/2014 ... 33

1.5. O lugar da RSE na estratégia empresarial: pressão, filantropia ou marketing social? ... 35

CAPÍTULO 2 – A DIVERSIDADE ETÁRIA NAS ORGANIZAÇÕES... 42

2.1. Diversidade organizacional - enquadramento conceptual ... 42

2.2. Dimensões da diversidade ... 45

2.3. Envelhecimento e mercado de trabalho ... 50

2.4. Práticas de gestão dos recursos humanos seniores ... 56

CAPÍTULO 3 – ESTUDO DE CASO: “IN SPIRA - REDE DE COMPETÊNCIAS CÁRITAS” ... 63

3.1. Objetivo do estudo e questões de investigação ... 63

3.2. Metodologia ... 64

3.3. O Programa “In Spira - Rede de Competências Cáritas” ... 68

3.3.1. Conceção, missão e objetivos ... 68

viii CAPÍTULO 4 - APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS DE

INVESTIGAÇÃO ... 73

4.1. Concepção do Programa: contexto e motivações ... 73

4.2. Nível de adesão ao Programa: trabalhadores 45+ e empresas ... 76

4.3. Perceções dos empregadores: do discurso à prática ... 83

4.3.1. Envelhecimento demográfico e mercado de trabalho ... 83

4.3.2. Práticas de responsabilidade social empresarial ... 87

4.3.3. Desempenho dos trabalhadores com mais de 45 anos: retórica e factos ... 93

4.4. Balanço global e futuro do Programa ... 97

CAPÍTULO 5 - CONCLUSÕES E CONSIDERAÇÕES FINAIS ... 102

REFERÊNCIAS BIBLIOGRÁFICAS ... 109

ix

ÍNDICE DE QUADROS, FIGURAS E GRÁFICOS

Quadro 1 – Propostas de definição do conceito de RSE ... 5

Quadro 2 – Progressos ao nível da RSE resultantes da Comunicação de 2006 ... 33

Quadro 3 – Apresentação da amostra ... 66

Quadro 4 – O programa “In Spira – Rede de Competências Cáritas” aos olhos das empresas ... 79

Quadro 5 – RSE como forma de promoção do bem-estar dos trabalhadores ... 88

Quadro 6 – RSE como estratégia de negócio... 89

Quadro 7 – RSE como forma de promoção do bem-estar dos trabalhadores e como estratégia de negócio ... 90

Quadro 8 – Características dos trabalhadores 45+ segundo os empregadores ... 94

Quadro 9 – Percepção dos empregadores quanto à relação idade/desempenho profissional ... 96

Quadro 10 – Representatividade dos trabalhadores 45+ contratados nos últimos 5 anos na população total das empresas inquiridas ... 96

Figura 1 – A pirâmide da responsabilidade social corporativa ... 10

Figura 2 – Modelo de três domínios de RSE ... 18

Figura 3 – Perspetivas sobre a RSE ... 22

Figura 4 – Níveis de atuação das empresas ... 28

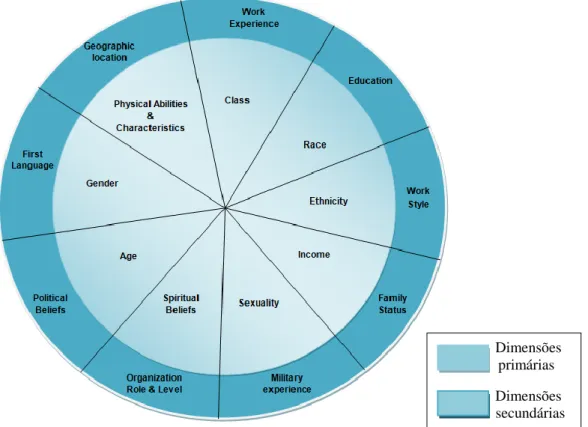

Figura 5 – The Diversity Wheel Model ... 46

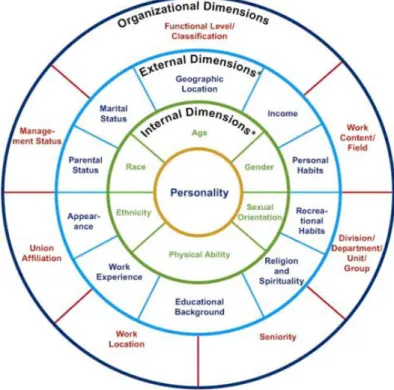

Figura 6 – The Four Layers of Diversity Model ... 47

Figura 7 – Plataforma “In Spira - Rede de Competências Cáritas” ... 71

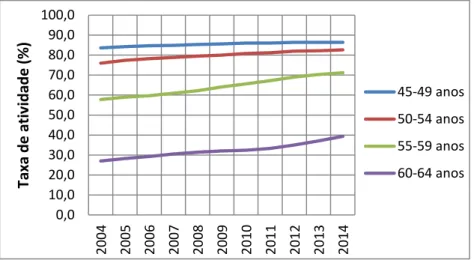

Gráfico 1 – Evolução da taxa de atividade na UE-28 por grupos etários (2008-2013) ... 53

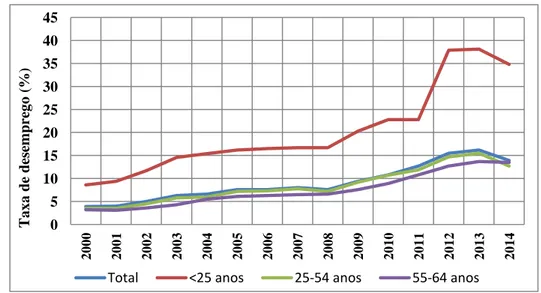

Gráfico 2 – Evolução da taxa de desemprego na UE-28 por grupos etários (2004-2013) ... 53

1

INTRODUÇÃO

Os desafios que pautam o mundo atual são vastos e complexos. A globalização dos mercados, altamente concorrenciais, competitivos e mutantes, as novas formas de organização do trabalho, os novos padrões de consumo e a transição para um novo regime demográfico configuram um tempo de mudança, de revisão dos paradigmas vigentes, de adaptação a novos contextos, de emergência de novos valores, um tempo de imprevisibilidade e incerteza, quer para os indivíduos, quer para as organizações. Um dos desafios maiores dar-se-á ao nível da nova moldura populacional que enquadra os países desenvolvidos e que se alargará, em meados do século, aos países em vias de desenvolvimento, nomeadamente, o envelhecimento populacional. Evocando as projeções do Fundo das Nações Unidas para a População para 2050 (UNFPA, 2012), a população com 60 e mais anos terá um crescimento considerável, passando num período temporal de um século de 205 milhões (em 1950) para 2 biliões (em 2050). Aproximando a lupa de observação à escala do país, as estatísticas revelam um índice de envelhecimento de 138,6%, ou seja, por cada 100 jovens (0-14 anos) há cerca de 139 idosos (65 e mais anos), número que em meados do século XX não ultrapassava os 27% (PORDATA, 2015).

Esta nova realidade demográfica reflete-se diretamente no envelhecimento da força de trabalho, com repercussões imediatas no contexto organizacional, facto que obriga a repensar o papel dos trabalhadores mais velhos na sociedade e no mercado de trabalho. Após muitos anos de incentivo à reforma antecipada destes trabalhadores, como forma de aumentar o emprego juvenil e apoiar as organizações no processo de adaptação às novas demandas económicas e tecnológicas, a Europa está agora a repensar este modelo, revertendo-o (Pestana 2003). É comummente aceite que se trata de um grupo etário fundamental para suprir as necessidades de mão-de-obra do mundo laboral e assegurar a viabilidade, pelo seu papel contributivo, dos sistemas de segurança social.

O conceito do envelhecimento ativo é por isso a grande estratégia desenhada pelas autoridades políticas europeias para responder aos novos desafios, mas a distância entre o discurso retórico e a prática é, em Portugal, à semelhança de outros países, considerável. O contexto de recessão económica que marca o país e a consequente e

2 necessária reestruturação do tecido empresarial, aliadas à oportunidade de reduzirem consideravelmente os custos salariais servem de argumentos, por parte das entidades empregadoras, para uma generalizada predileção pelos trabalhadores mais novos. O resultado tem sido o aumento, ano após ano, da taxa de desemprego dos ativos de idade mais avançada, destacando-se o ano de 2013 como aquele em que, pela primeira vez, a população portuguesa com mais de 55 anos representava 13,7% do total da população desempregada. Os principais fatores que sustentam estes argumentos residem, de acordo com a revisão da literatura efetuada, em ideias pré-formatadas, mas sem validade empírica, sobre os trabalhadores mais velhos, entre as quais se destacam: (i) a fraca qualificação académica e profissional dos ativos seniores; (ii) a convicção de que são menos produtivos; (iii) a maior resistência à mudança organizacional; (iv) a menor capacidade criativa e empreendedora; e (v) a maior debilidade física decorrente do avanço da idade, o que justifica um desinvestimento em práticas de gestão dos recursos humanos seniores por parte das organizações, uma clara negação dos pressupostos do envelhecimento ativo (Pestana 2003). Esta atitude discriminatória consubstancia-se no número muito reduzido de ofertas de emprego para este grupo etário, nas baixas oportunidades de formação profissional, na predileção pela contratação de trabalhadores mais jovens, e nos salários auferidos nos novos empregos, significativamente inferiores quando comparados com ativos do mesmo grupo etários e com habilitações idênticas. Há por esta via uma forte pressão para a saída precoce do mercado de trabalho e passagem a uma situação de não emprego, através do processo de reforma antecipada (Pestana 2003).

O novo paradigma demográfico que se desenha por todo o mundo, especialmente o desenvolvido, tem-se refletido em práticas de gestão de recursos humanos discriminatórias dos trabalhadores mais velhos, de onde decorrem consequências sociais e económicas preocupantes. Torna-se portanto questionável a política de responsabilidade social das empresas, temática que, em todo o mundo, e no contexto organizacional, tem vindo a ganhar preponderância. Cresce assim o debate em torno da legitimidade da expansão da função empresarial para além do domínio económico e das obrigações legais, incorporando o interesse de todos os stakeholders (Carroll 1999). É precisamente nesta problemática que reside a motivação central para o desenvolvimento desta dissertação de mestrado. Com efeito, e perante o cenário

3 irreversível de envelhecimento demográfico, o objetivo da presente investigação é refletir sobre o posicionamento das organizações face ao tema “Responsabilidade Social Empresarial” e confrontar o discurso retórico com as práticas de gestão direcionadas para os recursos humanos seniores. Tendo em vista este propósito, recorre-se a um caso de estudo: o programa “ In Spira – Rede de Competências Cáritas”, um projeto desenvolvido pela instituição Cáritas Portuguesa, com o objetivo de facilitar a partilha de competências técnico-profissionais entre as pessoas com mais de 45 anos, ativas, desempregadas ou reformadas, com potenciais empregadores.

A investigação que agora se apresenta desenvolve-se ao longo de cinco capítulos que constituem as diferentes etapas de concretização do trabalho, as quais resumiremos nas linhas seguintes:

- Os dois capítulos iniciais destinam-se ao enquadramento teórico das questões que servem de base ao desenvolvimento da investigação. No primeiro é revisto o paradigma da responsabilidade social empresarial, nomeadamente, a evolução histórica do conceito; as perspetivas e as dimensões que lhe dão forma; a sua afirmação no quadro das políticas europeias; os procedimentos associados à sua avaliação e comunicação e, por fim, discute-se o lugar que as práticas de responsabilidade social assumem na estratégia empresarial. No segundo capítulo explora-se a problemática da diversidade das organizações, aproximando-se a análise à questão da diversidade etária, que é enquadrada no paradigma do envelhecimento da mão-de-obra e no lugar que esta força de trabalho ocupa no mercado laboral e nas práticas de gestão das empresas.

- O terceiro capítulo tem como propósito dar a conhecer o objetivo e as questões de investigação que norteiam a dissertação, bem como a respetiva metodologia. É ainda feita a apresentação da instituição Cáritas Portuguesa e a caracterização do programa que nos propomos analisar, o “In Spira – Rede de Competências Cáritas”.

- O quarto capítulo é dedicado à apresentação e discussão dos resultados da investigação.

- O quinto e último capítulo reporta as conclusões emanadas da investigação, onde se pretende dar resposta às questões que serviram de base ao desenvolvimento da investigação. São também apresentadas as principais limitações do estudo e sugeridas pistas para futuras investigações.

4

CAPÍTULO 1 – A RESPONSABILIDADE SOCIAL EMPRESARIAL 1.1. Evolução histórica e conceptual

A corrente da Responsabilidade Social Empresarial (RSE) surge com a transição do paradigma da produtividade para o da competitividade, na qual a organização passa a ser encarada como um sistema complexo, dinâmico e permeável ao meio. Assumida a teoria dos stakeholders1, a RSE passa a objetivar a maximização do valor para todos os agentes que interagem no projeto organizacional, afastando-se da procura exclusiva dos interesses dos acionistas - primado dos stakeholders sob o dos acionistas (Donaldson, 1992). Ao assumir que a atividade empresarial é uma teia de relações cooperativas e competitivas que se estabelecem entre grupos ou indivíduos que afetam ou são afetados pelo alcance dos objetivos da organização (Freeman, 1984), a teoria dos stakeholders figura como o elemento norteador de toda a discussão em torno da RSE (McWilliams & Siegel 2001).

Esta ideia de cooperação e participação alargada tem vindo a ganhar aceitação. Tornou-se uma reivindicação da própria sociedade e, portanto, uma dimensão inquestionável na estratégia das organizações, confrontando a gestão com a necessidade de adoção de práticas socialmente responsáveis como fator de competitividade. Já não é só uma opção, mas um elemento vivo e dinâmico no seio das políticas organizacionais.

A definição do conceito responsabilidade social tem sido alvo de um debate alargado na literatura. Parece não existir consenso entre os autores quanto ao sentido do termo, enquanto ideal de gestão e/ou conceito académico. As tentativas de clarificação do conceito foram evoluindo, desde a sua génese até à atualidade, de forma quase camaleónica, quer enquanto ideal de gestão, quer como conceito académico (Gond & Moon 2011). Esta ambiguidade e falta de consenso generalizado face à sua conceptualização é uma das marcas da RSE (Carroll, 1979), perdurando ainda nos tempos modernos. Blowfield e Murray (2008) atribuem o facto à natural e constante evolução da sociedade, que cria, em cada momento, diferentes expectativas sociais face

1 Stakeholders - Corresponde ao conjunto de pessoas, instituições, empresas ou grupos cuja atividade influencia ou é influenciada pela atividade de uma empresa (Freeman, 1984).

5 às empresas e à sua relação com o meio. Veja-se o próprio conflito terminológico que se observa nas múltiplas referências literárias ao conceito, como corporate social responsibility, corporate citizenship, corporate social performance, business responsibility, o que reforça a nebulosidade conceptual do paradigma.

A revisão da literatura alusiva à RSE confrontou-nos com uma imensidade de definições sobre o assunto, reveladora da grande diversidade de abordagens e da ausência de consensos teóricos sobre o mesmo. O Quadro 1 reúne as definições que consideramos basilares para a análise da evolução histórica e conceptual da RSE. Uma análise pormenorizada das várias tentativas de conceptualização do termo permite-nos delimitar o conceito a duas grandes linhas de pensamento: (i) económica - considera os objetivos puramente económicos das empresas, cujo papel principal é gerar lucros de acordo com os limites éticos e legais; (ii) social - enaltece o comprometimento das organizações para com o bem-estar da sociedade.

Quadro 1 - Propostas de definição do conceito de RSE.

Autor Definição proposta

Bowen (1953:06)

“Refere-se às obrigações dos empresários para perseguir as políticas, tomar as decisões ou seguir as linhas de ação desejáveis no âmbito dos objetivos e valores da nossa sociedade”.

Davis (1960:70)

“Decisões e ações dos empresários que, pelo menos parcialmente, vão para além do interesse económico ou técnico da empresa”.

McGuire (1963:144)

“A ideia de responsabilidade social supõe que a corporação não tem apenas obrigações económicas e legais, mas também certas responsabilidades para com a sociedade, que vão para além dessas obrigações”.

Friedman (1962:133)

“Há uma e apenas uma responsabilidade social das empresas: usar os seus recursos e envolver-se em atividades destinadas a aumentar os seus lucros, contanto que permaneça dentro das regras do jogo, ou seja, uma concorrência aberta e livre, sem enganos ou fraude”.

Walton (1967:18)

“Em suma, o novo conceito de responsabilidade social reconhece a intimidade das relações entre as empresas e a sociedade e tem consciência de que tais relações devem ser tidas em conta pelos gestores de topo para que a empresa e os stakeholders possam atingir os seus objetivos”.

Friedman (1970)

“A responsabilidade social das empresas é aumentar os seus lucros". Davis

(1973:312)

“ (…) refere-se à consideração, por parte da empresa, de questões que vão para além dos requisitos estritamente económicos, técnicos e jurídicos da empresa.

6 Frederick

(1978:151)

“A ideia fundamental da responsabilidade social corporativa é que as empresas têm a obrigação de trabalhar para a melhoria social”.

Carroll (1979:500)

“A responsabilidade social das empresas engloba as expectativas económicas, legais, éticas e discricionárias que a sociedade tem das organizações num determinado momento”.

Jones (1980:59-60)

“Responsabilidade social empresarial é a noção de que as empresas têm uma obrigação para com os grupos constituintes da sociedade que não os acionistas e para além do que está previsto pela lei e pelo contrato social”.

Carroll (1983:604)

“A meu ver, a RSE envolve a conduta do negócio e implica que o mesmo seja economicamente rentável, cumpridor da lei, ético e socialmente solidário. (…) Assim, a RSE é composta por quatro partes: económica, legal, ética e voluntária ou filantrópica”.

Hopkins (1998:10)

“A responsabilidade social corporativa preocupa-se com o tratamento dos stakeholders da empresa de forma ética ou socialmente responsável.”

Van Marrewijk

(2003:01)

“Sustentabilidade corporativa e responsabilidade social empresarial referem-se a atividades da empresa - voluntárias por definição - que demonstram a inclusão de preocupações sociais e ambientais nas operações empresariais e nas interações com os stakeholders”.

Comissão Europeia (2001:04)

(2011:07)

“Integração voluntária de preocupações sociais e ambientais por parte das empresas nas suas operações e na sua interação com outras partes interessadas”.

“Responsabilidade das empresas pelo seu impacto na sociedade”

Fonte: Elaboração própria.

As origens da ideia de responsabilidade social podem ser encontradas no início do século XIX, com as preocupações humanistas e sociais de Robert Owen, e no final do século na sociedade norte americana, resultado do perfil paternalista de algumas empresas para com os seus funcionários, devido a crenças religiosas ou, simplesmente, ao receio de contestações operárias e de movimentos sociais radicais. Tratava-se, contudo, de um pensamento muito prematuro, dado viver-se os primeiros anos dos ideais capitalistas de uma economia de mercado. Na ausência de restrições regulamentares, as empresas eram livres de escolher as práticas que entendessem proporcionar-lhes o maior lucro e expansão económica, o que se traduzia no tratamento abusivo e exploratório da força de trabalho. As empresas não tinham, nesta época, qualquer responsabilidade para com a sociedade. A grande depressão de 1929 e a consequente necessidade de estabilizar a economia abriu caminho a uma maior intervenção estatal na economia, de onde resultou uma melhoria da conduta

7 empresarial, não por motivações humanistas, mas por imposições legais (Luthans et al., 1990).

A discussão académica do conceito toma forma com o debate entre Adolf Berle e Merrick Dodd em torno da missão dos gestores numa organização (Post, 2003 & Turner, 2006). Berle (1931), através do artigo intitulado “Corporate Powers as Powers in Trust”, advoga que o principal objetivo da gestão empresarial é zelar pelos interesses económicos dos acionistas, assegurando-lhes o máximo benefício. A assunção de outros ideais de gestão concorreria para a subversão do objeto e da natureza da própria organização. Por outro lado, no trabalho “For Whom are Corporate Managers Trustees” Dodd (1932) alega que, para além dos propósitos económicos, as empresas têm responsabilidades sociais para com a comunidade, para com as suas necessidades e expectativas, que figuram como um elemento importante para a prosperidade dos negócios.

Volvidas duas décadas, a publicação do livro “Social Responsibilities of the Businessman”, de Howard Bowen (1953), confere à RSE um enquadramento científico. A sua obra é reconhecida por vários autores como o proémio da discussão teórica sobre o tema. A RSE é conceptualizada por Bowen (1953) como uma obrigação social, ou seja, a obrigação que as organizações, como centros de poder e decisão por excelência, têm de seguir uma política de gestão coadunável com os objetivos e valores da sociedade. Abria-se assim a porta para o aprimoramento teórico do tema e para a emergência de um grande número de investigadores dedicados ao estudo da RSE que contribuíram, nos anos 60, para a formalização do conceito (Carrol, 1999).

Carrol (1999) destaca o contributo de investigadores como, Keith Davis (1973), Joseph McGuire (19693), William Frederick (1978) e Clarence Walton (1967), que encetaram avanços significativos na clarificação do conceito. Todos partilham da mesma linha de pensamento, defendendo que as responsabilidades das empresas não se esgotam no cumprimento dos normativos legais e na maximização do lucro dos shareholders, alargam-se à própria sociedade, alertando para a relação de reciprocidade existente no binómio empresa/sociedade.

A reflexão teórica sobre o tema continuou, mas sem um consenso literário sobre a essência do paradigma, nem uma definição universal unanimemente aceite pela

8 comunidade científica. É neste cenário que surgem dois dos maiores críticos à tese da RSE, Theodore Levitt (1958) e Milton Friedman (1970). Os argumentos enunciados atravessaram várias décadas até à atualidade e hoje, o debate em torno desta matéria permanece vivo, dada a ausência de perspetivas consensuais entre os teóricos da especialidade.

Theodore Levitt (1958) exorta os perigos da RSE no seu artigo “The dangers of social responsibility”. Rotula o conceito de “fashion accessory”, que é adotado pelos gestores, não para a promoção da saúde das empresas que gerem ou para o bem-estar da sociedade, mas para a satisfação de interesses próprios. Aponta ainda a existência de uma falsa motivação filantrópica por parte das empresas, que usam a RSE como uma estratégia camuflada para aumentar os seus proveitos económicos, reforçando que o lucro é o verdadeiro objetivo por detrás de qualquer prática socialmente responsável. Uma ideia especialmente vincada pelo autor é a necessidade de manter separadas as obrigações e responsabilidades dos setores público e privado, governos e empresas, essencial para a criação de um sistema pluralista, que sustenta os ideais da liberdade e da democracia. É usado o argumento de que os gestores não têm autoridade nem preparação para decidir sobre causas sociais, pelo que, quando são chamados a assumir esse papel, o fracasso é certo, tornando o ato antidemocrático e antiético. De acordo com o autor, permitir que os negócios e as empresas moldem o comportamento da sociedade é caminhar no sentido de um regime fascista.

Igualmente crítica é a análise de Milton Friedman (1970), perpetuada no célebre e controverso artigo que redigiu para o New York Times “The Social Responsibility of Business is to Increase its Profits”. Nas linhas que compõem o artigo é possível depreender que, segundo o economista, a única responsabilidade social das empresas é gerar lucro para os seus acionistas e proprietários, dentro das regras e normativos legais. Este é, na visão de Friedman, o único meio passível de assegurar a competitividade do negócio, já que permite a realização de novos investimentos, o aumento dos postos de trabalho e, portanto, mais riqueza para toda a comunidade. O envolvimento da organização em atividades filantrópicas deve, por isso, ser desencorajado, a menos que daí resultasse valor acrescentado para o negócio, caso contrário, constituiria um claro desvio dos recursos da empresa e, portanto, eticamente reprovável - “fundamentally

9 subversive doctrine”. Este desvio, para além de baralhar o esquema da concorrência, implica, de acordo com Friedman, uma redução dos lucros e, consequentemente, o abrandar do valor competitivo da empresa, acabando por se refletir no aumento dos preços para o consumidor. Por outro lado, as empresas não têm legitimidade democrática nem competência para escolher os beneficiários da política social, cabendo essa função ao Estado. O comportamento ético e socialmente responsável do gestor seria, portanto, cingir-se ao negócio.

A visão altamente crítica de Levitt e Friedman não ofuscou o desenvolvimento de outras abordagens teóricas. Com efeito, a década de 70 conta ainda com aquele que seria, segundo Carroll (1999), um marco na evolução concetual do paradigma da RSE - o relatório “Social Responsabilities of Business Corporation Report”, publicado em 1971 pelo Comité dos EUA para o Desenvolvimento Económico. Não será aqui indiferente a tomada de consciência generalizada da população para as questões sociais como a pobreza, o desemprego, o ambiente, a distribuição da riqueza, entre outros, que terá pressionado as empresas para uma mudança no contrato social entre o mundo dos negócios e a sociedade. De acordo com este Comité o conceito apresenta uma tripla dimensão, que integra critérios económicos, relacionados com os produtos, o emprego e o crescimento económico; as expectativas da sociedade; e as atividades destinadas a melhorar o ambiente social da empresa (US Committee for Economic Development in Wheeler et al., 2003).

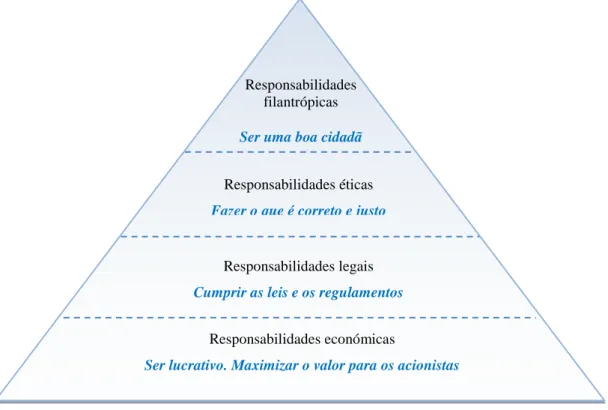

Imbuído nesta linha de pensamento, Carroll (1979) vai mais além e propõe uma conceptualização mais ampla do paradigma, evocando quatro componentes centrais da RSE: económicas, jurídicas, éticas e discricionárias ou filantrópicas – “The social responsibility of business encompasses the economic, legal, ethical, and discretionary expectations that society has of organizations at a given point in time”. Volvida mais de uma década e aprimoradas as ideias, o autor apresenta o modelo “Pyramid of Corporate Social Responsibility” (1991) que, devido ao seu caráter pioneiro, serviu de inspiração para construtos teóricos subsequentes sobre a RSE. O modelo de Carroll, retratado na Figura 1, propõe uma estrutura em forma de pirâmide que incorpora quatro componentes centrais da RSE: (i) responsabilidades económicas, (ii) legais, (iii) éticas e (iv) filantrópicas ou discricionárias. Estas dispõem-se em níveis sucessivos de acordo

10 com as expectativas da sociedade para com a responsabilidade social de uma organização.

Figura 1: A pirâmide da responsabilidade social corporativa.

Fonte: Carroll (1991, p.42).

Não obstante a originalidade do modelo de Carroll, têm-lhe sido apontadas limitações, que fomentaram a continuidade do debate e estenderam para a década seguinte novos desenvolvimentos. Os anos 1990 marcaram um período de transição na discussão de novos conceitos ancorados à RSE, nomeadamente, a ética empresarial, a teoria dos stakeholders, a cidadania corporativa e a sustentabilidade (Carroll, 1991). As transformações vivenciadas neste período foram um importante catalisador deste alargamento conceptual. Com efeito, a década de 1990 foi palco de profundas mudanças impulsionadas pela revolução tecnológica, pela massificação dos meios de comunicação social, pela globalização dos mercados e consequente enfraquecimento das políticas protecionistas e ainda pelo desenvolvimento de uma sociedade cada vez mais informada, reivindicativa, consciente dos seus direitos e com expectativas cada vez mais exigentes quanto ao papel das empresas na sociedade.

Responsabilidades económicas

Ser lucrativo. Maximizar o valor para os acionistas Responsabilidades legais

Cumprir as leis e os regulamentos Responsabilidades éticas Fazer o que é correto e justo

Responsabilidades filantrópicas

11 É no decurso destas transformações que John Elkington (1997) dá um importante contributo para o aprimoramento da tese da RSE ao introduzir o conceito anglo-saxónico “Triple Bottom Line”. Este conceito centra-se em três elementos fulcrais: (i) lucro, (ii) pessoas e (iii) planeta. Uma empresa socialmente responsável seria, para o autor, uma empresa com um bom desempenho financeiro, social e ambiental. Este construto teve uma forte aceitação no mundo organizacional e constitui presentemente uma referência mundial no campo da RSE.

No deambular do novo século, a contenda em torno da RSE continua e expande-se. A este facto não é alheio o papel desempenhado por organizações como a Organização das Nações Unidas (ONU), a Organização Internacional do Trabalho (OIT), a Organização para a Cooperação e desenvolvimento Económico (OCDE), a União Europeia (UE) e outras instituições de alcance internacional. O desenvolvimento de princípios, recomendações, pactos, declarações, clamam a atenção do mundo para a importância de uma conduta socialmente responsável por parte das organizações. Antevia Carroll (1999) que, num tempo em que as empresas multinacionais se transformaram nas instituições mais poderosas do mundo, a RSE tornar-se-ia um elemento de suma preponderância na vida e na linguagem dos negócios do século XXI. De facto, o domínio da RSE tornou-se mais abrangente e estende-se hoje para áreas antes consideradas do domínio exclusivo dos governos, esperando-se das organizações um papel ativo no combate às insuficiências do mercado e na promoção do bem comum. (Heal, 2004).

Nunca antes os consumidores foram tão exigentes em matéria de RSE, nunca antes as decisões de compra incorporaram critérios relacionados com o envolvimento da organização em matérias sociais e ambientais, facto que torna cada vez mais sólida a relação entre a RSE e a performance financeira das organizações. Atualmente parece consensual que as práticas de boa cidadania empresarial já não se resumem à mera filantropia, desligadas do objeto de negócio da empresa. São parte integrante da estratégia das organizações, assegurando-lhes uma importante vantagem competitiva (Ceitil e Rodrigues, 2011). Cultivar uma boa imagem junto dos consumidores e evitar o julgamento social negativo tornou-se por isso um fator preponderante da gestão empresarial do século XXI.

12

1.2. Perspetivas sobre a Responsabilidade Social

A falta de consenso literário em torno do paradigma da RSE e a pluralidade de abordagens sobre o tema, muitas vezes controversa, é, como reiteramos no ponto anterior, uma das imagens de marca da RSE. Garriga e Melé (2004), através do artigo “Corporate Social Responsibility Theories: Mapping the Territory” deram um importante contributo para amenizar esta nebulosidade conceptual. Para o efeito, analisaram as principais perspetivas sobre esta matéria e classificaram as abordagens principais em quatro grandes grupos de teorias: (i) instrumentais, (ii) políticas, (iii) integrativas e (iv) éticas, que passaremos a descrever.

1.2.1. Perspetivas instrumentais

Algumas abordagens encaram a RSE essencialmente de forma instrumental, isto é, como um instrumento ao serviço da criação de riqueza, uma ferramenta para melhorar o desempenho económico e financeiro da organização. A interação entre a empresa e a sociedade é tida como legítima se daí resultar acréscimos económicos para os shareholders, pensamento que tem o seu expoente máximo nas ideias advogadas por Friedman (1970). Nesta perspetiva, Garriga e Melé (2004) admitem três subteorias/abordagens, que variam de acordo com os objetivos económicos considerados:

- Maximização do valor para o acionista;

- Estratégias de incremento da vantagem competitiva; - Marketing de causas.

Na perspetiva da maximização do valor para o acionista alega que as intervenções empresariais de cariz filantrópico devem ter como princípio subjacente o lucro dos shareholders. Com efeito, o investimento em matérias sociais deve ser encorajado se o mesmo trouxer lucro para o negócio. De contrário, se implicar custos para a organização, deve ser imediatamente abandonado. Justifica-se aqui a referência ao exemplo dado por Friedman (1970), no que respeita ao investimento social por parte de uma empresa que é a maior empregadora numa determinada comunidade. O autor defende que, nestes casos, a mobilização de recursos em prol da sociedade pode ter

13 benefícios para o negócio, nomeadamente, a atração dos empregados mais indicados para as funções, a redução dos custos salariais e a diminuição dos riscos de furto ou sabotagem. Trata-se de uma lógica de gestão voltada para o curto-prazo.

As estratégias de incremento da vantagem competitiva centram o foco da análise nos meios que permitem criar vantagens competitivas para a organização. Porter e Kramer (2002), dois nomes maiores desta corrente de pensamento, são apologistas de investimentos em causas sociais como forma de criar valor social e melhorar o contexto competitivo da organização. Constituem exemplos os apoios concedidos à comunidade para financiar projetos educativos em áreas relacionadas com a atividade da empresa (e.g., técnicos especializados), bem como investimentos em prol da melhoria das infraestruturas locais (e.g., vias de comunicação e rede de telecomunicações). Ambos os exemplos contribuem para a melhoria do contexto no qual as empresas se inserem, permitindo, numa lógica de longo prazo, a conciliação de objetivos sociais e económicos, sendo que os primeiros fomentam os segundos. De acordo com os autores, a contribuição da organização em causas sociais é tanto maior quanto maior o alinhamento das mesmas com a missão da organização, já que daí advém um maior potencial de criação de riqueza para a mesma. Se do investimento social não resultar benefícios em termos de valor acrescentado para a empresa, então o esforço financeiro em projetos filantrópicos deixa de fazer sentido.

Há ainda aqueles que defendem vantagens competitivas para a organização decorrentes do incremento de estratégias relacionadas com a pirâmide económica, nomeadamente, os segmentos mais pobres da sociedade. É o caso dos autores Hart e Christensen (2002) e Prahalad e Hammond (2002). O pressuposto central desta abordagem prevê a transformação das classes sociais economicamente mais desfavorecidas, que constituem a maior fatia do quantitativo populacional mundial, em consumidores ativos. A lógica é diminuir os custos de produção de determinados bens (com os inevitáveis sacrifícios ao nível da qualidade) de forma a torná-los menos dispendiosos, facto que possibilita a sua aquisição pelos grupos mais pobres da sociedade.

A abordagem instrumental, designada de marketing de causas, advoga o envolvimento da organização em atividades socialmente altruístas como ferramenta de marketing para cultivar uma boa imagem de si própria junto dos consumidores (Smith e Higgins, 2000).

14 Uma boa reputação social, fundada nos pressupostos da responsabilidade social, induz nos clientes um sentimento de confiança face à qualidade dos bens ou serviços produzidos pela organização, aumentando a sua propensão para a compra (McWilliams e Siegel, 2001). Como resultado, aumentam as vendas e o lucro empresarial, que é o objetivo último deste tipo de marketing.

1.2.2. Perspetivas políticas

As perspetivas políticas enfatizam o poder das organizações na sociedade, debruçando-se sobre a forma como estas interagem no campo social, tendo em conta a responsabilidade social decorrente do poder que envergam. Partindo deste pressuposto, pode encontrar-se na literatura uma multiplicidade de abordagens radicadas nesta premissa (Garriga e Melé, 2004):

- Constitucionalismo empresarial. - Teoria do contrato social integrativo. - Cidadania empresarial.

A corrente do constitucionalismo empresarial tem como principal representante Keith Davis (1967), que traz para o debate da RSE a questão do poder das organizações na arena social. Segundo o autor, este poder é tal que permite às empresas influenciar o equilíbrio de mercado. Neste sentido, continua o autor, a atuação do empresário quanto ao uso e gestão desse poder deve ser responsável para responder às necessidades da sociedade. Esta corrente assenta em dois princípios base: (i) a equação do poder social e (ii) a lei de ferro da responsabilidade. O primeiro sustenta que a responsabilidade social das organizações resulta do poder social que estas apresentam. O segundo refere-se às consequências negativas que podem advir da abdicação do poder por parte das empresas, ou seja, das responsabilidades sociais que lhes são inerentes. As empresas que se demitem deste desiderato tendem a perder o seu poder a favor de outras organizações, que tomam como suas tais responsabilidades (Davis, 1960).

A perspetiva do contrato social integrativo aduz a existência de um contrato social implícito entre as empresas e a sociedade, facto que implica determinadas obrigações, ainda que indiretas, da organização para com a sociedade (Donaldson,1982).

15 A perspetiva da cidadania empresarial, atendendo ao crescente poder social das organizações, reforça os deveres de cidadania das organizações nas comunidades onde se inserem. Tais deveres materializam-se num conjunto de responsabilidades: (i) económicas; (ii) legais; e (iii) éticas, responsabilidades que os diversos stakeholders referem estar a cargo das empresas (Maignam et al., 1999). Num tempo vincado pela globalização e pela hegemonia económica e social de grandes multinacionais, cujo volume de negócios pode ultrapassar, em determinadas situações, o orçamento de muitos Estados (Pina e Cunha et al., 2007), a abordagem da tese da cidadania empresarial é alargada ao conceito de cidadania global (Tichy et al.,1997).

1.2.3. Perspetivas integrativas

As abordagens integrativas consideram que as empresas devem integrar nas suas decisões os valores e as exigências da sociedade onde se inserem, uma vez que é à sociedade que devem a sua existência, continuidade e crescimento. A legitimidade e o prestígio das organizações advém, precisamente, da capacidade destas atenderem às demandas sociais. As correntes integrativas mais expressivas são:

- Gestão de assuntos sociais - Responsabilidade pública. - Gestão dos stakeholders.

- Desempenho social da empresa.

A corrente da gestão de assuntos sociais consubstancia-se na ideia de que é crucial para a organização perceber o quanto as expectativas da sociedade relativamente ao desempenho da empresa se distanciam do seu desempenho efetivo (Ackerman e Bauer, 1976). Espera-se que a empresa identifique e avalie as demandas sociais de modo a minimizar/eliminar este hiato. Para tal, é fundamental perceber os sinais exteriores da comunidade, por exemplo, através dos meios de comunicação social e das reivindicações de determinados grupos da sociedade. Se estiverem em causa situações com potenciais efeitos para a organização, então esta deve agir em conformidade (Wartick e Rude, 1986). Ainda de acordo com Wartick e Rude (1986), a gestão de assuntos sociais permite à organização antecipar situações problemáticas e eliminar o

16 fator surpresa, funcionando como um sistema de alerta para as oportunidades e ameaças que podem surgir da envolvente social.

O princípio da responsabilidade pública tem como ponto focal a responsabilidade da organização nos assuntos públicos, o que inclui a participação nas políticas públicas. Para Preston e Post (1981) a responsabilidade pública das organizações ultrapassa o mero cumprimento da lei e dos regulamentos. Por conseguinte, devem expandir o seu campo de intervenção e participar em domínios considerados relevantes pela opinião pública ou em outros quaisquer assuntos com carácter emergente. Importa salientar que esta abordagem, formulada há quatro décadas atrás, pode, no contexto político atual, revelar-se de difícil concretização (Pina e Cunha et al., 2007).

A corrente da gestão dos stakeholders refuta o primado dos shareholders e prevê a gestão equilibrada dos interesses de todos aqueles que participam e interagem no projeto organizacional e que, por isso, são afetados pelas políticas da empresa (Freeman, 1984). À luz desta teoria, as estratégias de gestão capazes de integrar os interesses das diversas partes envolvidas na vida da organização são as que reúnem maior potencial para desempenhos empresariais superiores (Berman et al., 1999). A corrente do desempenho social da empresa integra ideias preconizadas por algumas das abordagens referidas previamente e tem em Archie Carroll (1991) o seu principal representante. O autor sugere um modelo piramidal que engloba quatro categorias de responsabilidades sociais: (i) económicas, (ii) legais, (iii) éticas e (iv) filantrópicas, tal como referido no ponto 1.1 desta dissertação. Estas são, no entender do autor, o conjunto das obrigações das empresas perante a sociedade, cujo teor passaremos a descrever.

- Responsabilidades económicas: A organização enquanto entidade voltada para os negócios e para a obtenção de lucro deve ter como primeiro propósito gerar proveitos económicos para os shareholders, condição sine qua non para manter duradoura a atividade empresarial. A não observância desta responsabilidade torna as restantes questionáveis;

- Responsabilidades legais: Espera-se das empresas que, no exercício da sua atividade produtiva, atendam ao quadro legal e regulamentar da sociedade onde se inserem;

17 - Responsabilidades éticas: A atuação da organização deve ser legítima aos olhos da lei, mas também aos olhos da sociedade, que espera da empresa uma conduta ética, através de práticas de integridade, justiça, imparcialidade e respeito para com os recursos humanos, a comunidade e o meio ambiente. Esta conduta pode não estar necessariamente codificada na lei ou servir diretamente os interesses financeiros da organização, mas é alvo do julgo social, com repercussões na imagem da organização; - Responsabilidades filantrópicas: Ocupam o topo da pirâmide e representam as ações que são desenvolvidas pelas organizações tendo em conta as necessidades e expectativas da comunidade onde se inserem. Não preveem imposições de ordem económica, legal ou ética, mas uma orientação eminentemente voluntária, de que são exemplo, as doações, a participação em projetos de voluntariado, a extensão de benefícios para os familiares dos funcionários, a formação escolar dos trabalhadores, entre outros.

Segundo Carroll (1991) as quatro componentes da pirâmide não devem ser consideradas isoladamente, mas em conjunto, concluindo que “uma empresa socialmente responsável deve esforçar-se por realizar lucro, obedecer à lei, ser ética, e ser uma boa cidadã empresarial”. A organização melhor classificada ao nível da RSE seria aquela que, segundo o autor, conseguisse mobilizar os quatro tipos de responsabilidade descritos.

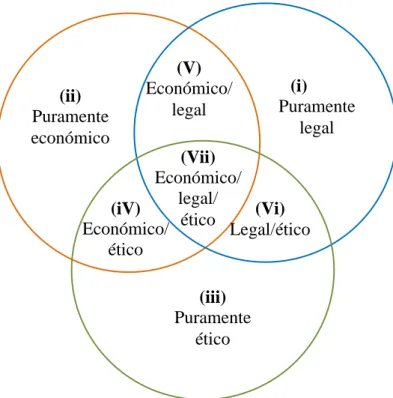

Schwartz e Carroll (2003) reexaminaram o modelo e apontaram-lhe várias limitações, que podem ser agrupadas em três grandes críticas. A primeiro refere-se à estrutura hierarquizada da pirâmide, que induz o facto das responsabilidades do topo da pirâmide apresentarem maior significância do que as da base. Por outro lado, a representação sob a forma de uma pirâmide não evidencia as potenciais inter-relações ou mesmo sobreposições entre os quatro domínios. O último reparo tem que ver com o domínio das responsabilidades filantrópicas. Para além de evidenciarem um caráter voluntário e subjetivo, podem resultar de motivações tanto éticas como económicas, motivo pelo qual podem ser enquadradas na categoria das responsabilidades éticas e/ou económicas. No sentido de ultrapassar as limitações evocadas, Schwartz e Carroll (2003) repensaram o modelo e propuseram a sua representação através de um diagrama de Venn, designado “Modelo de três domínios de RSE”. Este diagrama inclui apenas três tipos de responsabilidades, sendo que nenhuma predomina sobre as demais: (i)

18 responsabilidades económicas, (ii) legais e (iii) éticas. A Figura 2 retrata a abordagem de Schwartz e Carroll à RSE.

Figura 2 - Modelo de três domínios de RSE.

Fonte: Schwartz e Carroll (2003, p.509).

O modelo de tês domínios de RSE prima pela sobreposição dos três domínios principais - económico, legal e ético - a partir dos quais são produzidas subcategorias. A sobreposição ótima ocupa o lugar central do diagrama e corresponde à atitude ideal da organização em termos de RSE, isto é, à manifestação simultânea das responsabilidades económica, legal e ética. As restantes sobreposições são igualmente válidas, uma vez que representam diferentes posturas da organização perante o mundo dos negócios (Schwartz e Carroll, 2003).

Outras abordagens teóricas ancoradas na pirâmide de Carroll foram surgindo, todavia, o modelo de Carroll (1991) e, mais recentemente, o modelo de três domínios de RSE de Schwartz e Carroll (2003) serão, porventura, as teorias integrativas mais proeminentes no âmbito do desempenho social da empresa.

(V) Económico/ legal (i) Puramente legal (Vi) Legal/ético (iii) Puramente ético (ii) Puramente económico (iV) Económico/ ético (Vii) Económico/ legal/ ético

19

1.2.4. Perspetivas éticas

As teorias éticas perspetivam a RSE sob o prisma da eticidade. Partem da assunção de que a relação entre os negócios e a sociedade deve reger-se por princípios éticos e que as organizações devem encarar as suas responsabilidades sociais como um dever ético, independentemente dos efeitos económicos daí resultantes. Focam-se, por isso, na análise dos princípios éticos que devem reger a atuação da gestão organizacional. Foram quatro as correntes que mais se notabilizaram neste grupo teórico:

- Teoria normativa dos stakeholders; - Direitos universais;

- Desenvolvimento sustentável; - Bem comum.

A teoria normativa dos stakeholders não deve ser confundida com a perspetiva integrativa da gestão dos stakeholders, referida anteriormente. A lógica desta abordagem aponta para dois pressupostos centrais. O primeiro entende os stakeholders como pessoas ou grupos com interesses legítimos em aspetos relevantes da atividade das empresas. O segundo mantém que aqueles interesses têm um valor intrínseco, pelo que todos os stakeholders merecem a mesma atenção e consideração, ainda que a sua capacidade de gerar benefícios para as outras partes interessadas, como os acionistas, seja diminuta (Donaldson e Preston, 1995, citados por Garriga e Melé, 2004). Deste ponto de vista, uma organização socialmente responsável será aquela que consegue gerir de forma justa e equilibrada os interesses de todas as partes envolvidas, rejeitando o caráter de exclusividade e suma importância dos shareholders.

Definidos os traços gerais da teoria normativa dos stakeholders, impunha-se a definição de um núcleo normativo de princípios éticos capazes de nortear a relação da organização com as partes interessadas. Muitos foram os autores que se dedicaram a esta matéria e muitas foram as interpretações produzidas ao abrigo desta teoria, nem sempre coincidentes (Garriga e Melé, 2004). Destacamos o contributo de Phillips (2003) que sugeriu como princípios mais relevantes os que a seguir se elencam: (i) os benefícios mútuos; (ii) a justiça; (iii) a cooperação; (iv) o sacrifício; (v) a possibilidade

20 de livre conduta; e (vi) a aceitação voluntária dos benefícios do esquema organizacional.

A corrente da RSE alicerçada na perspetiva dos direitos universais tem crescido de importância no decurso dos últimos anos, motivada pela tomada de consciência global para a questão do respeito pelos direitos humanos. Não obstante as nuances existentes nas políticas de RSE desenvolvidas pelas organizações, todas confluem para os princípios consagrados na Declaração Universal dos Direitos do Homem (ONU, 1948), bem como em outras declarações internacionais alusivas aos direitos humanos, aos direitos laborais e à proteção do ambiente.

Os constructos teóricos desenvolvidos ao abrigo do conceito do desenvolvimento sustentável ganharam especial relevo após a publicação do Relatório de Brundtland “O Nosso Futuro Comum” (1987), redigido pela Comissão para o Ambiente e Desenvolvimento das Nações Unidas (Pina e Cunha et al., 2007). O documento alertava para a premência de tomar medidas tendentes à adoção de um modelo de desenvolvimento económico não comprometedor do frágil equilíbrio dos recursos naturais da Terra. Este desiderato lançou o conceito de desenvolvimento sustentável, que prevenia, no plano exclusivamente ambiental, para a necessidade de satisfazer as necessidades das gerações presentes sem comprometer as das gerações vindouras (World Commission on Environment and Development, 1987). Numerosas definições foram sendo propostas na literatura no sentido de clarificar o conceito. Ao domínio ambiental, assente na gestão racional dos recursos naturais do planeta, foram acrescentadas as dimensões social e económica. Rapidamente o conceito é chamado ao contexto empresarial. Uma empresa socialmente responsável é aquela que, de acordo com esta abordagem, evidencia uma estratégia de gestão alicerçada nos ideais do desenvolvimento sustentável. Muitos autores são apologistas de que a melhor forma para comprometer as organizações com o desenvolvimento sustentável passa pela apresentação de relatórios de atividade empresarial não circunscritos à dimensão financeira, mas baseados na lógica do “Triple Bottom Line”, ou seja, integradores das vertentes económica, social e ambiental (Garriga e Melé, 2004).

A perspetiva ética subordinada à ideia do bem comum sustenta que as organizações, assim como qualquer outro grupo integrante da sociedade, têm o dever de contribuir

21 para a melhoria do bem-estar geral da comunidade, ou seja, para o bem comum. Melé (2002) alude que as empresas podem contribuir para o bem comum de diversas formas: (i) criando riqueza; (ii) produzindo bens e serviços de modo justo e eficiente; (iii) respeitando a dignidade e os direitos alienáveis dos indivíduos; e (iv) contribuindo para o bem-estar das pessoas e para a harmonia social. Esta noção de bem comum assemelha-se, segundo Goodpaster (1999), Kaku (1997) e Yamaji (1997), citados por Garriga e Melé (2004) ao conceito japonês de Kyosei, que pode ser definido como a capacidade de viver e trabalhar conjuntamente para o bem comum. Se acrescentarmos aqui a questão do respeito para com a dignidade humana, temos reunido os princípios de “The Caux Roundtable Principles for Business”, que estabelecem grandes linhas orientadoras para o comportamento dos agentes económicos tendente a um mundo melhor.

A Figura 3 apresenta uma síntese das perspetivas sobre a RSE propostas por Garriga e Melé (2004) e que foram alvo da nossa análise nas páginas precedentes. São descritas as abordagens protagonizadas por cada uma, as palavras-chave, bem como os autores que Garriga e Melé (2004) consideram de referência em matéria de RSE.

22

Fonte: Adaptado de Garriga e Melé (2004, p.63).

Kaku (1997); Alford e Naughton (2002); Melé (2002).

Friedman (1970); Jesen (2000)

Hart (1995); Lizt (1996); Porter e Kramer (2002); Prahalad e Hammond (2002); Hart e Christensen (2002); Prahalad (2003). Murray e Montanari (1986); Varadarajan e Menon (1998). Instrumentais Maximização do valor para o acionista Estratégias de incremento da vantagem competitiva Marketing de causas Lucro Contexto competitivo Reputação Davis (1960, 1967). Donaldson e Dunfee (1994, 1999). Políticas Constitucionalismo empresarial

Teoria do contrato social integrativo

Cidadania empresarial

Poder social

Contrato social

Dever cívico Andriof e McIntosh (2001); Matten e Crane (2001), Wood e Logdgson

(2002).

Ackerman (1973); Sethi (1975); Jones (1980); Vogel (1986); Wartick e Mahon (1994).

Integrativas

Gestão de assuntos sociais

Responsabilidade pública

Gestão dos stakeholders

Expectativas sociais Participação social Partes interessadas Desempenho social da empresa Filantropia pura Preston e Post (1975, 1981). Mitchell et al (1997); Rowley (1997); Agle e Michell (1999). Carroll (1979); Wartick e Cochran (1985). Wood (1991); Swanson (1995).

Evan e Freeman (1988); Freeman (1984, 1994); Donaldson e Preston (1995); Phillips et al. (2003); Freeman e Phillips (2002).

The Global Sullivan Principles (1999); UN Global Compact (1999). World Commission on Environment and Development (Brundtland Report, 1991); Gladwin e Kennelly (1995).

Teoria normativa dos stakeholders Direitos universais Desenvolvimento sustentável Princípios éticos Direitos humanos “Triple Bottom Line”

Bem-comum Bem-estar social Éticas

Perspetivas Abordagens Palavras

chave

Autores de referência

23

1.3. Dimensões da RSE

A Comissão Europeia (COM) tornou-se, ao longo dos últimos anos, uma referência mundial no âmbito da RSE. A publicação do Livro Verde, intitulado “Promover um Quadro Europeu para a Responsabilidade Social das Empresas” (2001), representou um passo importante na evolução das políticas de RSE, tanto no espaço comunitário, como no contexto internacional. Um dos principais contributos deste documento foi a divisão da RSE em duas grandes dimensões: (i) a interna e (ii) a externa. Tomando como referencial de análise o Livro Verde (2001), dedicaremos este ponto à apresentação sumária de cada uma destas dimensões.

1.3.1. A dimensão interna

A dimensão interna da RSE dá primazia às questões do foro interno da empresa, nomeadamente, à gestão dos recursos humanos (e.g., investimento no capital humano, na saúde, na segurança e na gestão da mudança) e a gestão dos recursos naturais envolvidos no processo produtivo. Estes indicadores são visionados pela Comissão como as linhas mestras para “ (…) a gestão da mudança e a conciliação do desenvolvimento social” (COM, 2001:08).

De acordo com o Livro Verde, a dimensão interna pode ser subdividida em quatro domínios:

- Gestão dos recursos humanos; - Saúde e segurança no trabalho; - Adaptação à mudança;

- Gestão do impacto ambiental e dos recursos naturais.

A atração e retenção de trabalhadores qualificados são entendidas pela Comissão (2001) como um dos principais desafios que se coloca às empresas, nomeadamente, à gestão dos recursos humanos (GRH). O desenho de um quadro produtivo qualificado passa, segundo o que é possível apurar no Livro Verde, por um conjunto de medidas, tais como: (i) a aprendizagem ao longo da vida (e.g., oportunidades de formação permanente, programas de cooperação entre empresas, centros de formação e universidades, apoio a programas de transição dos jovens da escola para vida ativa,

24 valorização dos sistemas de certificação de competências adquiridas ao longo da vida, entre outras.); (ii) conciliação da vida profissional e pessoal; (iii) igualdade entre sexos no que concerne à remuneração e às perspetivas de evolução na carreira; (iv) participação dos trabalhadores nos lucros e no capital das empresas; e (v) zelo e preocupação face às questões da empregabilidade e segurança dos postos de trabalho. O documento sublinha ainda a importância das práticas de recrutamento não discriminatórias, como forma de aumentar a empregabilidade e reforçar a luta contra a exclusão social.

No que à saúde e segurança no trabalho (SST) diz respeito, o Livro Verde sublinha que a externalização do trabalho, por exemplo, através dos contratos de outsourcing, torna o desempenho das empresas nesta matéria muito dependente dos seus contratantes. São sugeridas, para além das medidas enquadradas pela lei, formas complementares de promoção da saúde e segurança no trabalho. A escolha recai sobre dois tipos de programas: (i) programas de certificação e rotulagem de produtos e (ii) programas de certificação de sistemas de gestão e de subcontratação. Não será aqui indiferente a capacidade destes programas atuarem como uma ferramenta de marketing para a promoção de produtos e serviços, numa altura em que crescem as preocupações e exigências da sociedade com a SST e com a qualidade dos produtos e serviços oferecidos pelas empresas. São vistos, por isso, como um fator de diferenciação, tanto para empresas, como para os consumidores, que tendem, cada vez mais, a incorporar estas questões nas suas opções comerciais.

A adaptação à mudança é um domínio que, segundo a Comissão (2001), ganha relevo devido às ações de reestruturação das empresas, que acontecem em todo o espaço comunitário, visando a redução das despesas, o aumento da produtividade e a melhoria da qualidade dos produtos ou serviços prestados. Não é raro assistir-se ao encerramento de empresas ou à redução da força de trabalho como principal estratégia para atender a tais propósitos. Com efeito “ (…) menos de uma em cada quatro operações de reestruturação atinge os objetivos pretendidos (…), dado que, frequentemente, prejudicam a motivação, a lealdade, a criatividade e a produtividade dos trabalhadores” (COM, 2001:10). O documento sugere uma estratégia de reestruturação socialmente responsável, que passa pela consideração dos interesses de todos os

25 stakeholders e pela análise dos custos diretos e indiretos das estratégias de reestruturação delineadas. É dado especial destaque à importância de desenvolver sinergias entre as empresas e as autoridades públicas para a criação de dinâmicas ativas de emprego capazes de reduzir ao máximo a necessidade de despedimentos.

O domínio da gestão do impacto ambiental e dos recursos naturais é reconhecido pelo Livro Verde como uma mais-valia, não só para o ambiente, mas também para as empresas, favorecendo o aumento dos lucros e o reforço da competitividade - estratégia “Win-Win”. O documento destaca a importância da cooperação entre as autoridades públicas e as empresas como essencial para promover a responsabilidade social das empresas a nível ambiental. São apresentados três exemplos desta abordagem cooperativa, as quais devem servir de inspiração para outras iniciativas do género: (i) a Política de Produtos Integrada (PPI) (ii) o Sistema Comunitário de Ecogestão e Auditoria (EMAS); e (iii) a Iniciativa Europeia de Eco-Eficiência.

1.3.2. A dimensão externa

A dimensão externa da RSE ultrapassa os processos internos das organizações e estende-se até às comunidades locais, envolvendo, para além dos trabalhadores e acionistas, um número amplo e diverso de partes interessadas. A Comissão (2001) aponta como exemplos: (i) os parceiros comerciais e fornecedores; (ii) os clientes; (iii) as autoridades públicas; e (iv) as ONG’s. Todavia, reforça a ideia de que, num contexto de globalização dos mercados, a área de influência da RSE não se pode circunscrever à comunidade local, deve-se expandir para além das fronteiras da Europa. O Livro Verde sugere a seguinte subdivisão para a dimensão externa da RSE:

- Comunidades locais.

- Parceiros comerciais, fornecedores e consumidores. - Direitos humanos.

- Preocupações ambientais globais.

As comunidades locais ocupam um lugar de relevo nas políticas de RSE, uma vez que “ as empresas dão um contributo para a vida das comunidades locais em termos de emprego, remunerações, benefícios e impostos” (COM, 2001:12). Trata-se de uma relação bidirecional, uma vez que as empresas também retiram vantagens da